i

PENGARUH EARNING PER SHARE, FREE CASH

FLOW DAN LEVERAGE TERHADAP DIVIDEND PAYOUT

RATIO PADA PERUSAHAAN LQ 45 YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Sebagai salah satu persyaratan untuk memperoleh gelar Sarjana

Akuntansi

Oleh :

RONAA DEWITRI

1501035229

S1-AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MULAWARMAN

SAMARINDA

2020

ii

iii

iv

PERNYATAAN KEASLIAN SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa di dalam naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Apabila ternyata di dalam naskah Skripsi ini dapat dibuktikan terdapat unsur penjiplakan, saya bersedia Skripsi dan Gelar Sarjana atas nama saya dibatalkan, serta diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Samarinda, 11 Maret 2020

v

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan segala karunia dan limpahan rahmatNya, serta junjungan kita Nabi Muhammad SAW sebagai panutan kita, yang akhirnya penulis dapat menyelesaikan Studi pada Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Prof. Dr. H. Masjaya, M.Si selaku Rektor Universitas Mulawarman. 2. Prof. Dr. Hj. Syarifah Hudayah, M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Mulawarman.

3. Bapak Iskandar, S.E., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

4. Dr. H. Zaki Fakhroni, Ak., CA., CTA., CFrA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

5. Hj. Nurita Affan, S.E., M.M., Ak., CA selaku dosen Pembimbing I dan Indra Suyoto Kurniawan, S.E., M.SA., Ak selaku dosen Pembimbing II yang telah memberikan bimbingan, arahan, masukan, nasihat, kritik dan saran dalam penyusunan skripsi ini.

6. Dr. Hj. Anis Rachma Utary, M.Si., Ak., CA selaku dosen wali yang telah memberikan bimbingan dan nasihat selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Mulawarman yang telah memberikan ilmu pengetahuan yang bermanfaat.

vi

8. Seluruh Staf Jurusan, Akademik dan Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Mulawarman yang telah membantu dalam kelancaran proses administrasi yang diperlukan.

9. Kedua orang tua, kakak dan adik serta seluruh keluarga yang memberikan dukungan dan semangat baik secara doa maupun materi dalam segala hal. 10.Untuk teman kesayanganku Mario, Vaniya, Lia, Erik, Nersy, Sela, Husna,

Tegar, Sarif, Goretti, Saummi dan seluruh teman lain yang telah memberikan masukan, kritik, saran dan semangat dalam penyelesaian skripsi ini.

11.Teman-teman kuliah seperjuangan Angkatan 2015 Jurusan Akuntansi khususnya kelas D, Teman KKN 44 Desa Gunung Intan dan teman organisasi atas bantuan dan cinta kalian selama menempuh Pendidikan. 12.Serta seluruh pihak yang terlibat secara langsung maupun tidak langsung

dalam penyelesaian skripsi ini yang tidak bisa ditulis satu persatu.

Akhir kata, penulis sadar bahwa pembuatan skripsi ini masih jauh dari sempurna dan penulis dengan senang hati akan menerima berbagai saran dan kritik yang membangun dari pembaca agar dapat menjadi lebih baik dari sebelumnya. Penulis juga berharap agar pelaksanaan kegiatan skripsi ini dapat membantu semua pihak yang membutuhkannya.

Terima kasih.

Penulis

vii ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh earning per share, free cash flow dan leverage terhadap dividend payout ratio. Variabel independen yang digunakan adalah earning per share, free cash flow

dan leverage. Variabel dependen yang digunakan adalah dividend payout ratio.

Populasi dalam penelitian ini adalah perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia pada periode 2013-2018. Sampel dikumpulkan dengan menggunakan

purposive sampling. Total ada 10 perusahaan yang ditentukan sebagai sampel. Metode analisis dalam penelitian ini menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa free cash flow berpengaruh positif signifikan terhadap dividend payout ratio. Sedangkan earning per share dan leverage tidak berpengaruh signifikan terhadap dividend payout ratio. Hasil koefisien determinasi menunjukkan sebesar 45,3%. Hasil tersebut menandakan kemampuan variabel independen dalam mempengaruhi variabel dependen. Sedangkan sisanya sebesar 54,7% dipengaruhi oleh variabel lain.

viii ABSTRACT

The purpose of this study was to examine the effect of Earnings Per Share, Free Cash Flow and Leverage on Dividend Payout Ratios. The independent variables used are earnings per share, free cash flow and leverage. The dependent variable used is the dividend payout ratio. The population in this study is LQ 45 companies listed on the Indonesia Stock Exchange in the period 2013-2018. Samples were collected using purposive sampling. In total there are 10 companies determined as samples. The analytical method in this study uses multiple linear regression. The results of this study indicate that free cash flow does a significant positive effect on dividend payout ratio. While earning per share and leverage have not significantly influence the dividend payout ratio. The results of the coefficient of determination showed 45,3%. These results indicate the ability of independent variables in influencing the dependent variable. While the remaining 54,7% is influenced by other variables.

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PENGUJI ... iii

PERNYATAAN KEASLIAN SKRIPSI ... iv

KATA PENGANTAR ...v

ABSTRAK ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ...1

1.1 Latar Belakang ...1

1.2 Rumusan Masalah ...5

1.3 Tujuan Penelitian ...6

1.4 Manfaat Penelitian ...7

BAB II KAJIAN PUSTAKA ...8

2.1 Dasar Teori ...8

2.1.1 Teori sinyal (Signaling theory) ...8

2.1.2 TeoriDividen Residual ...8

2.2 Kebijakan Dividen ...9

2.3 Dividend Payout Ratio ...10

2.4 Earning Per Share ...10

2.5 Free Cash Flow ...11

2.6 Leverage ...11

x

2.8 Kerangka konsep ...15

2.9 Pengembangan Hipotesis ...16

2.9.1 Hubungan Earning Per Share terhadap Dividend Payout Ratio ...16

2.9.2 Hubungan Free Cash Flow terhadap Dividend Payout Ratio ...17

2.9.3 Hubungan Leverage terhadap Dividend Payout Ratio ...18

BAB III METODE PENELITIAN ...19

3.1 Definisi Operasional dan Pengukuran Variabel ...19

3.1.1 Variabel dependen ...19

3.1.1.1 Dividend Payout Ratio ...19

3.1.2 Variabel independen...19

3.1.2.1 Earning per share ...20

3.1.2.2 Free cash flow ...20

3.1.2.3 Leverage ...20

3.2 Populasi dan Sampel ...21

3.2.1 Populasi ...21

3.2.2 Sampel ...23

3.3 Jenis dan Sumber Data ...24

3.4 Metode Pengumpulan Data ...24

3.5 Teknik Analisis Data ...25

3.5.1 Uji statistik deskripsi ...25

3.5.2 Uji asumsi klasik ...25

3.5.2.1 Uji multikolinearitas...25

3.5.2.2 Uji Autokorelasi ...26

3.5.2.3 Uji heteroskedastisitas ...26

3.5.2.4 Uji normalitas ...27

3.5.3 Analisis regresi linier berganda ...27

3.5.4 Uji koefisien determinasi (R𝟐) ...28

3.6 Uji hipotesis (Uji t) ...28

3.7 Uji kelayakan model (Uji F) ...29

BAB IV HASIL DAN PEMBAHASAN ...30

4.1 Hasil Penelitian ...30

4.1.1 Analisis Statistik Deskriptif ...30

xi

4.1.2.1 Uji Normalitas ...31

4.1.2.2 Uji Multikolinieritas ...32

4.1.2.3 Uji Heteroskedastisitas ...32

4.1.2.4 Uji Autokorelasi ...33

4.1.3 Uji Koefisien Determinasi (R2) ...34

4.1.4 Pengujian Hipotesis (Uji t) ...35

4.1.5 Kelayakan Model (Uji F) ...36

4.2 Pembahasan ...37

4.2.1 Pengaruh Earning Per Share Terhadap Dividend Payout Ratio ...37

4.2.2 Pengaruh Free Cash Flow Terhadap Dividend Payout Ratio ...38

4.2.3 Pengaruh Leverage Terhadap Dividend Payout Ratio ...40

BAB V PENUTUP ...42

5.1 Simpulan ...42

5.2 Saran ...43

DAFTAR PUSTAKA ...44

xii

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 12

Tabel 3.1 Daftar populasi perusahan LQ 45 ... 21

Tabel 3.2 Penyaringan sampel penelitian ... 23

Tabel 3.3 Daftar Sampel Perusahaan ... 24

Tabel 4.1 Statistik Deskriptif ... 30

Tabel 4.2 Hasil Uji Normalitas dengan One Sample Kolmogorov-Smirnov ... 31

Tabel 4.3 Hasil Uji Multikolinieritas ... 32

Tabel 4.4 Hasil Uji Autokorelasi dengan Uji Runs-Test ... 34

Tabel 4.5 Hasil Uji Koefisien Determinasi (𝐑𝟐) ... 34

Tabel 4.6 Hasil Uji Hipotesis (Uji t) ... 35

xiii

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Konsep ... 16 Gambar 4.1 Hasil Uji Heteroskedastisitas ... 33

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Perhitungan Dividend Payout Ratio ... 49

Lampiran 2. Perhitungan Earning Per Share ... 51

Lampiran 3. Perhitungan Free Cash Flow ... 53

Lampiran 4. Perhitungan Net Working Capital ... 55

1 BAB I PENDAHULUAN 1.1 Latar Belakang

Berinvestasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko yang seringkali sulit diperkirakan oleh investor. Untuk mengurangi kemungkinan resiko yang mungkin terjadi, investor memerlukan informasi mengenai kondisi perusahaan. Perusahaan yang memiliki kinerja bagus umumnya dilihat dari laba perusahaan yang tinggi. Perusahaan harus mempertimbangkan laba yang telah dihasilkan akan ditahan atau akan dibagikan kepada para pemegang saham sebagai dividen. Dividen adalah keuntungan perusahaan yang diberikan kepada para investor. Pertimbangan perusahaan mengenai penahanan laba atau pembagian laba kepada pemegang sahamnya disebut kebijakan dividen.

Menurut Fauziah (2017) kebijakan dividen adalah keputusan penempatan laba, apakah laba yang diperoleh perusahaan akan dibagikan kepada investor sebagai dividen atau akan ditahan dalam bentuk laba ditahan untuk pembiayaan investasi di masa yang akan datang. Perusahaan perlu membuat kebijakan tentang besarnya laba yang dibagikan kepada pemegang saham atau disebut dividend payout ratio. Menurut Pratama dkk (2015) dividend payout ratio yaitu persentase laba yang dibagikan dalam bentuk dividen tunai yang akan didistribusikan kepada pemegang saham. Dividend payout ratio merupakan perbandingan antara dividen per lembar saham yaitu pembagian laba yang disetujui untuk dibagikan rapat pemegang sahamdengan laba perusahaan atau earning per share (Sarmento dan Dana, 2016).

2

Earning per share dinilai sangat bermanfaat bagi perusahaan dalam menentukan kebijakan dividen. Apabila earning per share perusahaan meningkat, maka dividend payout ratio perusahaan juga akan meningkat (Diantini dan Badjra, 2016). Earning per share adalah rasio yang mencerminkan kemampuan perusahaan dalam menghasilkan laba untuk setiap lembar saham yang beredar (Marcellyna dan Hartini, 2011). Semakin tinggi dividend payout ratio yang ditetapkan, maka semakin besar jumlah laba yang akan dibayarkan sebagai dividen (Diantini dan Badjra, 2016).

Sejalan dengan teori sinyal (signaling theory) yang mengemukakan bagaimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan yang diterjemahkan sebagai sinyal baik atau buruk. Earning per share

yang tinggi diterjemahkan oleh pengguna laporan keuangan sebagai sinyal baik dan akan direspon baik oleh pengguna laporan keuangan terutama investor. Maksud dari sinyal baik adalah perusahaan dinilai memiliki kinerja yang baik dalam menghasilkan laba dan akan direspon baik yaitu investor akan berinvestasi pada perusahaan.

Penjelasan mengenai earning per share memiliki pengaruh yang postif terhadap dividend payout ratio sesuai dengan penelitian yang dilakukan Diantini dan Badjra (2016) , Pratama dkk (2015) dan Indrayati dkk (2017) menunjukkan bahwa terdapat pengaruh positif signifikan antara earning per share terhadap

dividend payout ratio. Sedangkan menurut Sari dan Widhaningrat (2014) menunjukkan terdapat pengaruh negatif signifikan antara earningper share dengan

Sarmento dan Dana (2016) menunjukkan bahwa earning per share tidak berpengaruh signifikan terhadap dividend payout ratio.

Free cash flow berkaitan dengan dividend payout ratio. hal ini dapat dilihat dari manfaat free cash flow bagi perusahaan yaitu free cash flow yang besar menunjukkan perusahaan dapat melakukan pengembalian modal internal ataupun eksternal. Dan juga menurut Thanatawee (2013) salah satu alasan perusahaan membayar dividen adalah karena free cash flow dinilai sebagai penyebab konflik kepentingan antara manajer dan investor. Bila perusahaan telah melakukan seluruh investasi yang menguntungkan maka sisa arus kas tersebut harus segera dibagikan dalam bentuk dividen guna mengurangi adanya konflik kepentingan tersebut (Putri dan Putra, 2017). Free cash flow adalah sisa arus kas setelah perusahaan membayar beban operasional dan kebutuhan investasi. Manfaat free cash flow bagi investor yaitu dapat dijadikan indikator yang sangat berguna untuk melihat profitabilitas sebenarnya pada sebuah perusahaan.

Terjadi perbedaan penelitian mengenai free cash flow dengan dividend payout ratio. Penelitian dilakukan oleh Lucyanda dan Lilyana (2012) sejalan dengan Putri dan Putra (2017) yang menemukan bahwa free cash flow memiliki pengaruh positif signifikan terhadap kebijakan dividen. Ini juga sesuai dengan teori sinyal (signaling theory) yang artinya, perusahaan yang memiliki free cash flow

tinggi cenderung memiliki dividend payout ratio yang tinggi (Lucyanda dan Lilyana, 2012). Akan tetapi bertolak belakang dengan penelitian Hasana dkk (2018) yang menyatakan bahwa free cash flow tidak berpengaruh signifikan terhadap

4

Faktor yang dapat juga menjadi pertimbangan dividend payout ratio

adalah leverage. Manfaat leverage bagi perusahaan adalah untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang (Kasmir, 2015). Kaitannya dengan pembayaran dividen adalah sejalan dengan teori sinyal semakin tinggi rasio

leverage, semakin tinggi penggunaan hutang suatu perusahaan yang akan mengakibatkan sulitnya perusahaan untuk membayarkan dividen. Menurut Zameer et al., (2013) bila hutang tinggi berarti perusahaan memiliki beban bunga yang tinggi, dan akan menghasilkan laba bersih yang rendah dengan demikian pembagian dividen bagi investor akan menjadi lebih sedikit. Artinya semakin tinggi

leverage perusahaan, maka akan semakin rendah dividend payout ratio perusahaan (Nurpadilah, 2014).

Penelitian yang dilakukan Mangundap dkk (2018), Nurpadilah (2014) dan Pratama dkk (2015) menunjukkan leverage berpengaruh negatif signifikan terhadap dividend payout ratio. Sedangkan menurut penelitian Hasana dkk (2018)

leverage berpengaruh positif signifikan. Dan menurut penelitian Harun dan Jeandry (2018), Pamungkas dkk (2017) dan Ginting (2018) menunjukkan bahwa leverage

tidak berpengaruh signifikan.

Berbanding terbalik dengan teori sinyal untuk earning per share, free cash flow dan leverage, menurut teori pecking order tentang alternatif pendanaan yaitu pendanaan dimulai dari menggunakan laba ditahan yang dinilai memiliki biaya keagenan paling kecil, lalu hutang dan yang terakhir menggunakan modal sendiri (Harjito, 2011). Tidak selamanya keuntungan perusahaan akan dibagikan sebagai dividen kepada investor, karena akan digunakan kembali pada investasi yang

menguntungkan perusahaan sebagai laba ditahan (Pamungkas dkk, 2017). Konsep teori pecking order berpendapat bahwa besar kecilnya arus kas bebas tidak begitu mempengaruhi tinggi rendahnya pembagian dividen (Arilaha, 2009). Perusahaan cenderung mengutamakan pendanaan internal untuk membayar dividen, tetapi bila dana kurang, dapat menggunakan dana eksternal sebagai tambahannya. Artinya bila perusahaan memiliki rasio leverage tinggi juga tidak menghalangi perusahaan dalam membagi dividen karena perusahaan juga memperhatikan kepentingan investor (Ginting, 2018).

Berdasarkan hasil penelitian sebelumnya yang tidak konsisten dan teori yang saling bertentangan dalam menjelaskan pengaruh dari earning per share, free cash flow dan leverage terhadap dividend payout ratio, sehingga perlu adanya penelitian kembali tentang pengaruh konsep earning per share, free cash flow dan

leverage terhadap dividend payout ratio. Perusahaan yang digunakan sebagai sampel untuk penelitian ini adalah perusahaan LQ 45 yang listing di Bursa Efek Indonesia. Perusahaan LQ 45 dianggap paling ideal untuk menjadi objek penelitian ini karena mempunyai nilai kapitalisasi dan likuiditasnya paling besar serta dapat menjadi daya banding investor dalam mengukur kebijakan dividen yang dilakukan perusahaan (Ginting, 2018). Oleh karena itu, penulis ingin meneliti dengan judul Pengaruh Earning Per Share, Free Cash Flow dan Leverage Terhadap Dividend Payout Ratio Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek Indonesia.

1.2 Rumusan Masalah

Berdasarkan uraian dan latar belakang masalah yang dipaparkan, maka dapat dirumuskan beberapa pertanyaan penelitian sebagai berikut:

6

1) Apakah Earning Per Share berpengaruh positif signifikan terhadap

Dividend Payout Ratio pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia?

2) Apakah Free Cash Flow berpengaruh positif signifikan terhadap

Dividend Payout Ratio pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia?

3) Apakah Leverage berpengaruh negatif signifikan terhadap Dividend Payout Ratio pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1) Untuk menganalisis dan mengetahui pengaruh Earning Per Share

terhadap Dividend Payout Ratio pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

2) Untuk menganalisis dan mengetahui pengaruh Free Cash Flow terhadap

Dividend Payout Ratio pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

3) Untuk menganalisis dan mengetahui pengaruh Leverage terhadap

Dividend Payout Ratio pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut: 1) Manfaat Teoritis

Hasil penelitian diharapkan dapat menjadi tambahan literatur mengenai aspek yang mempengaruhi dividend payout ratio.

2) Manfaat Praktis

Secara praktis, penelitian ini diharapkan dapat menjadi masukan dalam menentukan dividend payout ratio digunakan sebagai kebijakan perusahaan oleh perusahaan yang berada dalam LQ 45.

8 BAB II

KAJIAN PUSTAKA 2.1 Dasar Teori

2.1.1 Teori sinyal (Signaling theory)

Teori sinyal menjelaskan tentang perusahaan mempunyai dorongan untuk memberikan informasi perusahaan kepada pihak eksternal (Hendrianto, 2017). Informasi tersebut diberitahukan melalui laporan keuangan yang mengemukakan perusahaan memberikan sinyal kepada pengguna laporan keuangan yang diterjemahkan sebagai sinyal baik atau buruk. Dorongan perusahaan untuk menyampaikan informasi adalah karena terdapat asimetri informasi antara manajer dan pihak eksternal. Secara umum sinyal diartikan sebagai isyarat yang dilakukan sebuah perusahaan terhadap investor (Fauziah, 2017).

Earning per share dan free cash flow perusahaan merupakan sinyal baik yang dapat menarik perhatian investor. earning per share dan free cash flow yang tinggi akan menujukkan prospek perusahaan yang baik, sehingga investor akan berinvestasi pada perusahaan.

Sedangkan leverage jika dipandang dari teori sinyal, dapat mempengaruhi persepsi investor bahwa perusahaan yang memiliki leverage tinggi merupakan sinyal bahwa berinvestasi pada perusahaan cukup beresiko karena meningkatnya utang akan mengurangi laba bersih akibat membayar bunga pinjaman maka hak investor (dividen) akan semakin berkurang (Nurpadilah, 2014). 2.1.2 Teori Dividen Residual

menyatakan bahwa perusahaan akan membayar dividen, apabila terdapat sisa laba setelah perusahaan (free cash flow) melakukan semua investasi yang dianggap menguntungkan bagi perusahaan. Apabila perusahaan tidak memiliki dana sisa maka tidak ada pembayaran dividen yang akan dilakukan. Teori menjelaskan mengapa perusahaan yang sedang mengalami pertumbuhan cepat cenderung jarang membayarkan dividen dan memiliki rasio pembayaran dividen yang rendah. Sebaliknya perusahaan yang sudah berukuran besar tidak lagi terlalu banyak membiayai proyek investasi, sehingga lebih banyak menggunakan pendapatannya untuk membayarkan dividen (Jayati, 2014) .

Pada umumnya, perusahaan akan menaikkan dividen hingga suatu tingkatan dimana mereka yakin dapat mempertahankan dividen pada masa yang akan datang. Artinya, jika kondisi buruk sekalipun, perusahaan tetap dapat mempertahankan pembayaran dividennya (Jayati, 2014).

2.2 Kebijakan Dividen

Kebijakan dividen merupakan keputusan untuk menentukan berapa banyak dividen yang harus dibagikan kepada investor (Diantini dan Badjra, 2016). Menurut Zameer et al., (2013) ada beberapa faktor yang mempengaruhi kebijakan dividen:

1) Kas perusahaan.

2) Kebutuhan pembayaran utang perusahaan.

3) Tingkat ekspansi yang tinggi memerlukan dana yang besar sehingga laba yang diperoleh lebih baik ditahan.

10

4) Aksesibilitas perusahaan di pasar modal berpengaruh terhadap kebijakan dividen yaitu dipengaruhi usia dan skala perusahaan.

5) Pembatasan dalam saham preferen. 2.3 Dividend Payout Ratio

Dividend Payout Ratio pertama kali dikenalkan oleh Litner pada tahun 1956. Menurut Pratama dkk (2015) dividend payout ratio yaitu persentase laba yang dibagikan dalam bentuk dividen tunai yang akan didistribusikan kepada pemegang saham. Dividend payout ratio merupakan perbandingan antara dividen per lembar saham yaitu pembagian laba yang disetujui untuk dibagikan rapat pemegang sahamdengan laba perusahaan atau earning per share (Sarmento dan Dana, 2016).

Dividend payout ratio akan mempengaruhi keputusan investor dalam mengambil keputusan dalam berinvestasi dan akan mempengaruhi perusahaan. Bila pembagian dividen pada investor tinggi, maka semakin tinggi pula persentase

dividend payout ratio (Indrayati dkk, 2017).

2.4 Earning Per Share

Menurut Kasmir (2015) earning per share merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi investor. Kasmir (2015) juga mengungkapkan bahwa rasio laba per lembar saham yang rendah menunjukkan manajemen belum berhasil untuk memuaskan investor, sebaliknya dengan rasio laba per lembar saham yang tinggi artinya kesejahteraan para investor meningkat atau dengan kata lain dividend payout ratio tinggi.

pada setiap lembar perusahaan yang siap dibagikan kepada investor (Diantini dan Badjra, 2016). Semakin tinggi nilai earning per share maka semakin tinggi

dividend payout ratio yang akan diterima investor. 2.5 Free Cash Flow

Menurut Brigham dan Houston (2013) free cash flow atau arus kas bebas adalah arus kas yang benar-benar tersedia untuk dibagikan kepada investor setelah perusahaan melakukan investasi dalam aset tetap, produk baru dan modal kerja yang diperlukan untuk mempertahankan operasi yang sedang berjalan. Perusahaan dengan arus kas bebas lebih banyak cenderung memiliki kinerja yang lebih baik dibandingkan dengan perusahaan yang memiliki sedikit arus kas bebas.

Menurut Haryadi (2014) perusahaan dengan arus kas bebas tinggi dianggap lebih bisa menghadapi situasi buruk perusahaan, sedangkan arus kas bebas negatif dianggap bahwa sumber dana internal tidak mencukupi untuk memenuhi kebutuhan investasi perusahaan dan memerlukan tambahan dana eksternal. Free cash flow yang tinggi dapat memicu konflik kepentingan (Ramadhan, 2016). Maka sebaiknya free cash flow harus segera dibagikan sebagai dividen bila sudah tidak ada investasi yang menguntungkan (Ramadhan, 2016). 2.6 Leverage

Leverage merupakan pemakaian aset tetap dan sumber dana dimana untuk penggunaan aset tetap dan pinjaman tersebut perusahaan harus mengeluarkan biaya tetap dan beban bunga (Mangundap dkk, 2018). Rasio solvabilitas atau leverage ratio merupakan rasio untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang (Kasmir, 2015).

12

Terdapat beberapa jenis rasio leverage, salah satunya adalah debt to equity ratio. Dalam penelitian ini rasio leverage diproksikan dengan debt to equity ratio. Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan equitas. Menurut Kasmir (2015) standar industri rasio deb to equity ratio adalah 80%. Jika nilai debt to equity ratio melebihi 80% maka dianggap kurang baik karena perusahaan dinilai memiliki ketergantungan pada utang dalam hal pendanaan.

2.7 Penelitian Terdahulu

Berikut ini adalah tabel yang berisi ringkasan dari penelitian-penelitian terdahulu yang digunakan sebagai bahan pendukung penelitian ini:

Tabel 2.1 Penelitian Terdahulu NO Nama Peneliti dan

Tahun

Judul Penelitian Hasil Penelitian

1 Muhammad Asril

Arilaha (2009)

Pengaruh Free Cash

Flow, Profitabilitas, Likuiditas dan Leverage

Terhadap Kebijakan

Dividen

Free Cash Flow dan Likuiditas berpengaruh positif tidak signifikan terhadap Kebijakan Dividen sedangkan sedangkan

Leverage berpengaruh negative tidak signifikan terhadap

Kebijakan DIviden dan

Profitabilitas berpengaruh positif signifikan terhadap Kebijakan Dividen

2 Jurica Lucyanda dan

Lilyana (2012)

Pengaruh Free Cash Flow

dan Struktur Kepemilikan

Terhadap Dividend

Payout Ratio

Free cash flow dan ukuran perusahaan berpengaruh positif signifikan terhadap dividend payout ratio, sedangkan kepemilikan institusional negatif signifikan terhadap dividend payout ratio, lalu kepemilikan keluarga, kepemilikan asing,

kebijakan utang, dan

pertumbuhan penjualan

berpengaruh positif tidak signifikan terhadap dividend payout ratio

Tabel 2.1 Sambungan NO Nama Peneliti dan

Tahun

Judul Penelitian Hasil Penelitian

3 Amilia Herda Novita

Sari dan Sisdjiatmo K Widhaningrat, 2014)

Analisis Pengaruh Return On Equity, Earning Per Share, Current Ratio, Quick Ratio, Current Earning dan Growth Opportunity Terhadap

Dividen Payout Ratio

Perusahaan Manufaktur yang terdapat di Bursa Efek Indonesia Periode 2010-2013

Return on equity dan earning per share berpengaruh negatif signifikan terhadap dividend payout ratio, sedangkan current ratio, current earning dan growth opportunity berpengaruh positif signifikan terhadap

dividend payout ratio

4 Itsna Nurpadilah (2014) Pengaruh Profitabilitas dan Leverage Terhadap Kebijakan Dividen

Profitabilitas berpengaruh positif signifikan terhadap Kebijakan Dividen, sedangkan Leverage

berpengaruh negatif signifikan terhadap Kebijakan Dividen

5 Gede Nova Pratama,

Edi Sujana danDesak

Nyoman Werastutui

(2015)

Analisis Pengaruh Asset Growth, Debt to Equity Ratio (DER), Earning Per Share (EPS) dan Reputasi

Auditor Terhadap

Dividend Payout Ratio

Pada Perusahaan yang tercantum dalam indeks LQ45 periode 2009-2013

Asset Growth dan Debt to Equity Ratio berpengaruh negatif signifikan terhadap Dividend Payout Ratio, sedangkan

Earning Per Share danReputasi Auditor berpengaruh positif signifikan terhadap Dividend Payout Ratio

6 Olivia Diantini dan Ida Badjra (2016)

Pengaruh Earning Per Share, Tingkat Pertumbuhan Perusahaan dan Current Ratio

Terhadap Kebijakan

Dividen

Earning Per Share dan Current Ratio berpengaruh positif dan signifikan terhadap Kebijakan Dividen, sedangkan Tingkat

Pertumbuhan Perusahaan

berpengaruh negatif tidak signifikan terhadap Kebijakan Dividen

7 Jelmio Da Costa

Sarmento dan Made Dana (2016)

Pengaruh Return On

Equity, Current Ratio dan

Earning Per Share

Terhadap Kebijakan

Dividen Pada Perusahaan Keuangan

Return On Equity dan Earning Per Share berpengaruh positif tidak signifikan terhadap Kebijakan Dividen, sedangkan

Current Ratio berpengaruh positif dan signifikan terhadap Kebijakan Dividen

14

Tabel 2.1 Sambungan NO Nama Peneliti dan

Tahun

Judul Penelitian Hasil Penelitian

8 Noto Pamungkas,

Rusherlistyani dan Isna Janah (2017)

Pengaruh Return On

Equity,Debt to Equity Ratio, Current Ratio,

Earning Per Share dan

Investment Opportunity Set Terhadap Kebijakan Dividen

Debt to Equity Ratio dan

Earning Per Share

berpengaruh negatif tidak signifikan terhadap Kebijakan Dividen, sedangkan Current Ratio dan Investment Opportunity Set berpengaruh negatif tidak signifikan terhadap Kebijakan Dividen, sedangkan Return On Equity

berpengaruh positif tidak signifikan terhadap Kebijakan Dividen

9 (Indrayati,MichaelHadjaat dan Maryam Nadir (2017)

Pengaruh Return On

Asset, Management Ownership, Earning Per Share dan Size Terhadap

Dividend Payout Ratio

pada Perusahaan

Automotive and Allied Product yang Terdaftar di Bursa Efek Indonesia

Earning Per Share

berpengaruh positif dan

signifikan terhadap dividend payout ratio, sedangkan Return On Asset berpengaruh negatif tidak signifikan terhadap

dividen payout ratio, lalu

Management Ownership dan

Size berpengaruh negatif dan signifikan terhadap dividend payout ratio.

10 Putu Anggadewi

Darmawan Putri dan I Nyoman Wijana Asmara Putra (2017)

Pengaruh Free Cash

Flow Perusahaan di

Tahap Growth dan

Mature pada Kebijakan Dividen

Free cash flow perusahaan ditahap Growth berpengaruh positif dan signifikan terhadap Kebijakan Dividend an Free Cash Flow ditahap Mature

berpengaruh positif dan

signifikan terhadap Kebijkan Dividen

11 Siska Mangundap, Ventje Ilat dan Rudy Pusung (2018)

Pengeruh Leverage dan

Free Cash Flow

Terhadap Kebijakan

Dividen pada Perusahaan

Indeks LQ45 yang

Terdaftar di Bursa Efek Indonesia Tahun (2012-2016)

Leverage berpengaruh negatif

dan signifikan terhadap

Kebijakan Dividen, sedangkan

Free Cash Flow berpengaruh positif tidak signifikan terhadap Kebijakan Dividen

12 Rawiyatul Hasana, Ronny

Malavia Mardani dan

Budi Wahono (2018)

Pengaruh Free Cash

Flow, Profitabilitas, Likuiditas dan Leverage

Terhadap Kebijakan

Dividen pada Perusahaan

Food And Beverage yang Terdaftar di Bursa Efek Indonesia (BEI) Periode (2014-2016)

Free Cash Flow dan Profitabilitas berpengaruh negatif tidak signifikan terhadap Kebijakan Dividen, sedangkan Likuiditas dan

Leverage berpengaruh positif

dan signifikan terhadap

Kebijakan Dividen

Tabel 2.1 Sambungan NO Nama Peneliti dan

Tahun

Judul Penelitian Hasil Penelitian

13 Sulfikram Harun dan

Gregorius Jeandry

(2018)

Pengaruh Profitabilitas,

Free Cash Flow, Leverage,

Likuiditas dan Size

Terhadap Dividend Payout Ratio pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Free Cash Flow berpengaruh negatif dan signifikan terhadap

Dividend Payout Ratio,

sedangkan Leverage dan Size

berpengaruh negatif tidak signifikan terhadap Dividend Payout Ratio, Lalu Likuiditas berpengaruh positif tidak signifikan terhadap Dividend Payout Ratio, sementara Profitbilitas berpengaruh positif dan signifikan terhadap

Dividend Payout Ratio

14 Suriani Ginting (2018) Pengaruh Likuiditas,

Profitabilitas dan Leverage

Terhadap Kebijakan

Dividen pada Perusahaan LQ45 yang Terdaftar di Bursa Efek Indonesia Periode (2012-2016)

Profitabilitas dan Leverage

berpengaruh positif tidak signifikan terhadap Kebijakan

Dividen, sedangkan

Profitabilitas berpengaruh positif dan signifikan terhadap Kebijakan Dividen

15 Irma Sari Permata

(2019)

Faktor Determinan

terhadap Kebijakan

Dividen pada Perusahaan Manufaktur yang Terdaftar di BEI

Kepemilikan Manajerial

berpengaruh negatif dan signifikan terhadap kebijakan dividen, Arus kas bebas berpengaruh negatif tidak signifikan terhadap kebijakan dividen, ukuran perusahaan berpengaruh positif signifikan terhadap kebijakan dividen sedangkan profitabilitas berpengaruh positif tidak signifikan terhadap kebijakan dividen.

Sumber: Data sekunder yang diolah

2.8 Kerangka konsep

Dalam penelitian ini akan diteliti hubungan antara earning per share, free cash flow dan leverage sebagai variable independen terhadap kebijakan dividen sebagai variabel dependen. Maka disusun sebuah kerangka konsep untuk membantu dalam perumusan hipotesis sebagai berikut:

16

Gambar 2.1 Kerangka Konsep Sumber: dikembangkan dalam skripsi ini 2.9 Pengembangan Hipotesis

Pengembangan hipotesis merupakan pengembangan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan masalah dan tujuan penelitian ini maka dapat diajukan beberapa hipotesis sebagai berikut:

2.9.1 Hubungan Earning Per Share terhadap Dividend Payout Ratio

Earning per share adalah rasio yang mencerminkan kemampuan perusahaan dalam menghasilkan laba pada setiap lembar saham (Marcellyna dan Hartini, 2011). Dalam teori sinyal earning per share yang tinggi diterjemahkan oleh pengguna laporan keuangan sebagai sinyal baik dan akan direspon baik oleh pengguna laporan keuangan terutama investor. Artinya semakin tinggi earning per share, semakin tinggi pula kemungkinan perusahaan memberikan dividen.

Diantini dan Badjra (2016) sama dengan Pratama dkk (2015) dan Indrayati dkk (2017) menunjukkan bahwa earning per share berpengaruh positif signifikan terhadap kebijakan dividen. Hal ini didasarkan pada pemikiran bahwa

Leverage(X3)

Free Cash Flow (X2) Dividend Payout Ratio (Y)

H2 H1

H3

pada dasarnya suatu perusahaan tergantung pada kemampuan perusahaan dalam menghasilkan laba untuk membayar dividen. Sehingga semakin tinggi earning per share maka semakin tinggi dividend payout ratio yang akan diterima investor.

Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan adalah sebagai berikut:

𝐇𝟏: Earning Per Share berpengaruh positif dan signifikan terhadap

Dividend Payout Ratio.

2.9.2 Hubungan Free Cash Flow terhadap Dividend Payout Ratio

Teori sinyal mengemukakan tentang perusahaan mempunyai dorongan untuk memberikan informasi perusahaan kepada pihak eksternal (Hendrianto, 2017). Informasi tersebut diberitahukan melalui laporan keuangan yang mengemukakan perusahaan memberikan sinyal kepada pengguna laporan keuangan yang diterjemahkan sebagai sinyal baik atau buruk. Umumnya perusahaan lebih giat untuk memberikan sinyal baik agar menarik investor untuk berinvestasi. Bila free cash flow perusahaan besar, ini diterjemahkan menjadi sinyal baik. Maka investor memberikan respon yang baik juga terhadap perusahaan dengan menerjemahkan sinyal tersebut bahwa pemberian dividen nantinya juga besar.

Ini juga selaras dengan teori residual dividen yang mengungkapkan perusahaan akan membayar dividen, apabila terdapat sisa laba setelah perusahaan melakukan semua investasi yang dianggap menguntungkan bagi perusahaan yang dimaksudkan sisa laba disini adalah free cash flow. Lucyanda dan Lilyana (2012) selaras dengan Putri dan Putra (2017) berpendapat bahwa free cash flow

18

berpengaruh positif dan signifikan terhadap kebijakan dividen. Disimpulkan bahwa tingginya free cash flow akan berdampak pada tingginya dividend payout ratio.

Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan adalah sebagai berikut:

𝐇𝟐: Free Cash Flow berpengaruh positif dan signifikan terhadap

Dividend Payout Ratio.

2.9.3 Hubungan Leverage terhadap Dividend Payout Ratio

Jika dipandang dari teori sinyal, peningkatan leverage dapat berpotensi menjadi sinyal buruk bagi investor yang diartikan sebagai adanya kemungkinan turunnya tingkat pembagian dividen. Menurut Zameer et al., (2013) bila hutang tinggi berarti perusahaan memiliki beban bunga yang tinggi, dan akan menghasilkan laba bersih yang rendah dengan demikian pembagian dividen bagi investor akan menjadi lebih sedikit. Zameer et al., (2013) juga berpendapat penghasilan perusahaan dengan leverage tinggi lebih beresiko dan fluktuatif dimana perusahaan cenderung membagikan dividen lebih rendah.

Hal ini telah dibuktikan dalam penelitian Mangundap dkk (2018), Nurpadilah (2014) dan Pratama dkk (2015) yang menemukan bahwa leverage

berpengaruh negatif dan signifikan terhadap dividend payout ratio.

Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan adalah sebagai berikut:

𝐇𝟑: Leverage berpengaruh negatif dan signifikan terhadap Dividend

19 BAB III

METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan dua jenis variabel, yaitu variabel dependen dan variabel independen.

3.1.1 Variabel dependen

Variabel dependen adalah variabel utama dalam sebuah penelitian yang dapat dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah dividend payout ratio.

3.1.1.1 Dividend Payout Ratio

Dividend payout ratio adalah rasio perbandingan pembagian dividen per lembar saham yang disetujui pada rapat umum pemegang saham dengan laba per lembar saham perusahaan yang mencerminkan kebijakan dividen dari manajemen mengenai besarnya dividen tunai yang harus dibagikan pada investor.

Sumber: Sari dan Sisdjiatmo (2014)

3.1.2 Variabel independen

Variabel independen adalah variabel yang dapat mempengaruhi dan memiliki arah hubungan baik positif maupun negatif terhadap variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah earning per share, free cash flow dan leverage.

𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑃𝑎𝑦𝑜𝑢𝑡 𝑅𝑎𝑡𝑖𝑜 =𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

20

3.1.2.1 Earning per share

Earning per share merupakan rasio yang menunjukkan besarnya laba bersih pada setiap lembar saham perusahaan. Data yang digunakan untuk memperoleh earning per share berasal dari laporan laba rugi.

Sumber: Kasmir (2015)

3.1.2.2 Free cash flow

Free cash flow adalah arus kas yang tersedia untuk dibagikan kepada investor setelah perusahaan melakukan investasi. Free cash flow

merupakan hasil dari pendapatan sebelum bunga dan pajak ditambahkan dengan penyusutan asset tetap perusahaan dan selisih dari modal kerja bersih (ΔNWC) lalu dikurangi dengan beban pajak perusahaan dan pengeluaran barang modal serta dibagikan dengan total asset.

Sumber: Yaari et al (2015)

Sumber : Morris dan Daley (2017)

Sumber : Berk et al (2014)

3.1.2.3 Leverage

Leverage merupakan rasio yang berfungsi untuk mengetahui modal sendiri yang dijadikan sebagai jaminan utang. Leverage dalam penelitian ini

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 = Laba bersih

Jumlah Saham Beredar… … … . … … … … . … . … . . … … 3.2

𝐹𝑟𝑒𝑒 𝐶𝑎𝑠ℎ 𝐹𝑙𝑜𝑤=EBIT + Penyusutan − Pajak − Pengeluaran Barang Modal + ΔNWC

Total Aset … … … 3.3

∆NWC = NWCt− NWCt−1………..………….3.5

diproksikan dengan debt to equity ratio. Debt to equity ratio digunakan untuk menilai hutang dengan ekuitas.

Sumber: Kasmir (2015)

3.2 Populasi dan Sampel 3.2.1 Populasi

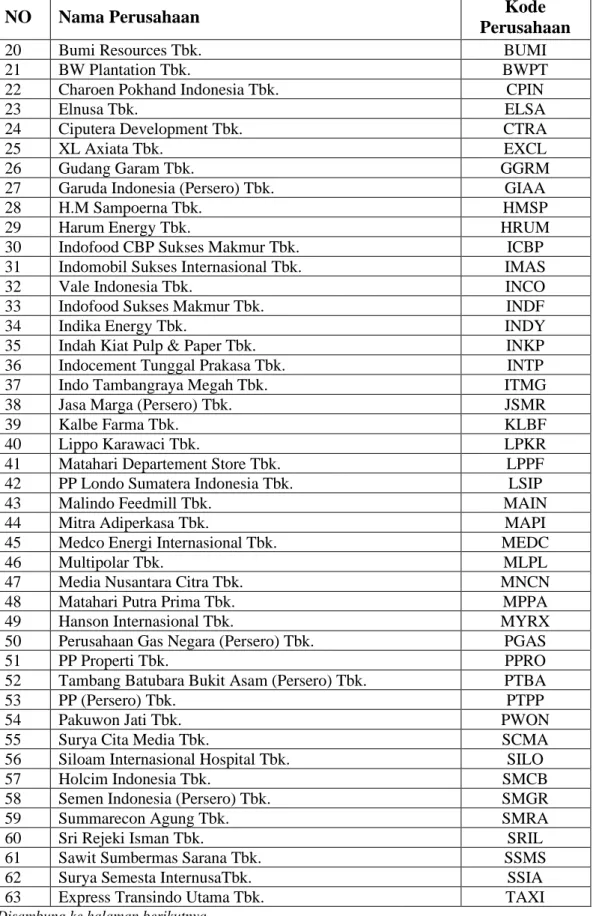

Populasi dalam penelitian ini adalah perusahaan yang berada dalam LQ45 di Bursa Efek Indonesia (BEI) pada periode 2013-2018. Populasi yang didapat selama periode penelitian yaitu 270 perusahaan (Perusahaan LQ45 sebanyak 45 perusahaan × 6 periode penelitian). Selama pengamatan terdapat 74 perusahaan yang berada dalam posisi LQ45 pada periode 2013-2018 yang bertahan dan keluar masuk dalam daftar indeks LQ45.

Tabel 3.1 Daftar populasi perusahan LQ45

NO Nama Perusahaan Kode

Perusahaan

1 Astra Agro Lestari Tbk. AALI 2 Adhi Karya (Persero) Tbk. ADHI

3 Adaro Energy Tbk. ADRO

4 AKR Corporindo Tbk. AKRA

5 Aneka Tambang (Persero) Tbk. ANTM 6 Astra Internasional Tbk. ASII 7 Alam Sutera Realty Tbk. ASRI 8 Bank Central Asia Tbk. BBCA 9 Bank Negara Indonesia (Persero) Tbk. BBNI 10 Bank Rakyat Indonesia (Persero) Tbk. BBRI 11 Bank Tabungan Negara (Persero) Tbk. BBTN 12 BPD Jawa Barat dan Banten Tbk. BJBR 13 Bank Danamon Indonesia Tbk. BDMN 14 Bhakti Investama Tbk. BHIT

15 Sentul City Tbk. BKSL

16 Bank Mandiri (Persero) Tbk. BMRI 17 Global Mediacom Tbk. BMTR

18 Barito Pasific Tbk. BRPT

19 Bumi Serpong Damai Tbk. BSDE Disambung ke halaman berikutnya

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 =Total Utang

22

Tabel 3.1 Sambungan

NO Nama Perusahaan Kode

Perusahaan

20 Bumi Resources Tbk. BUMI

21 BW Plantation Tbk. BWPT

22 Charoen Pokhand Indonesia Tbk. CPIN

23 Elnusa Tbk. ELSA

24 Ciputera Development Tbk. CTRA

25 XL Axiata Tbk. EXCL

26 Gudang Garam Tbk. GGRM

27 Garuda Indonesia (Persero) Tbk. GIAA

28 H.M Sampoerna Tbk. HMSP

29 Harum Energy Tbk. HRUM

30 Indofood CBP Sukses Makmur Tbk. ICBP 31 Indomobil Sukses Internasional Tbk. IMAS

32 Vale Indonesia Tbk. INCO

33 Indofood Sukses Makmur Tbk. INDF

34 Indika Energy Tbk. INDY

35 Indah Kiat Pulp & Paper Tbk. INKP 36 Indocement Tunggal Prakasa Tbk. INTP 37 Indo Tambangraya Megah Tbk. ITMG 38 Jasa Marga (Persero) Tbk. JSMR

39 Kalbe Farma Tbk. KLBF

40 Lippo Karawaci Tbk. LPKR

41 Matahari Departement Store Tbk. LPPF 42 PP Londo Sumatera Indonesia Tbk. LSIP 43 Malindo Feedmill Tbk. MAIN 44 Mitra Adiperkasa Tbk. MAPI 45 Medco Energi Internasional Tbk. MEDC

46 Multipolar Tbk. MLPL

47 Media Nusantara Citra Tbk. MNCN 48 Matahari Putra Prima Tbk. MPPA 49 Hanson Internasional Tbk. MYRX 50 Perusahaan Gas Negara (Persero) Tbk. PGAS

51 PP Properti Tbk. PPRO

52 Tambang Batubara Bukit Asam (Persero) Tbk. PTBA

53 PP (Persero) Tbk. PTPP

54 Pakuwon Jati Tbk. PWON

55 Surya Cita Media Tbk. SCMA 56 Siloam Internasional Hospital Tbk. SILO 57 Holcim Indonesia Tbk. SMCB 58 Semen Indonesia (Persero) Tbk. SMGR 59 Summarecon Agung Tbk. SMRA 60 Sri Rejeki Isman Tbk. SRIL 61 Sawit Sumbermas Sarana Tbk. SSMS 62 Surya Semesta InternusaTbk. SSIA 63 Express Transindo Utama Tbk. TAXI Disambung ke halaman berikutnya

Tabel 3.1 Sambungan

NO Nama Perusahaan Kode

Perusahaan

64 Tower Bersama Infrastructure Tbk. TBIG 65 Telekomunikasi Indonesia (Persero) Tbk. TLKM 66 Chandra Asri Petrochemical Tbk. TPIA 67 Trada Alam Minera Tbk. TRAM 68 United Tractors Tbk. UNTR 69 Unilever Indonesia Tbk. UNVR 70 Visi Media Karya Tbk. VIVA 71 Wijaya Karya (Persero) Tbk. WIKA 72 Waskita Karya (Persero) Tbk. WSKT 73 Waskita Beton Precast Tbk. WSBP 74 Wijaya Karya Beton Tbk.s WTON Sumber: Data sekunder yang diolah

3.2.2 Sampel

Pengambilan sampel dari populasi dilakukan dengan cara purposive sampling, perusahaan yang berada dalam LQ45 di Bursa efek Indonesia didasarkan pada beberapa kriteria sebagai berikut:

1) Perusahaan konsisten masuk dalam LQ45 selama periode 2013-2018. 2) Bukan perusahaan perbankan.

3) Laporan keuangan perusahaan disajikan dalam mata uang rupiah.

4) Mempunyai data lengkap sesuai yang dibutuhkan peneliti dan konsisten membagikan dividen.

5) Data outlier

Tabel 3.2 Penyaringan sampel penelitian

NO Kriteria Jumlah

1 Perusahaan yang berada dalam LQ45 di Bursa Efek Indonesia

pada periode 2013-2018. 74 2 Perusahan tidak masuk dalam LQ45 selama periode

2013-2018. (50)

3 Perusahan perbankan. (4)

4 Laporan keuangan perusahaan menggunakan mata uang asing. (3) 5 Perusahaan tidak memiliki kelengkapan data dan tidak

membagikan dividen. (4)

24

Sumber: Data sekunder yang diolah

Jumlah sampel 10

Jumlah data observasi selama 6 tahun 60 Sumber: data sekunder yang diolah untuk penyaringan

Berdasarkan penyaringan sampel, diperoleh total observasi sampel sebanyak 60 data. Berikut daftar perusahaan yang telah diolah untuk dijadikan sampel penelitian:

Tabel 3.3 Daftar Sampel Perusahaan

NO Nama Perusahaan Kode Perusahaan

1 Astra Internasional Tbk. ASII 2 Indofood CBP Sukses Makmur Tbk. ICBP 3 Indofood Sukses Makmur Tbk. INDF

4 Kalbe Farma Tbk. KLBF

5 Media Nusantara Citra Tbk. MNCN 6 Tambang Batubara Bukit Asam (Persero) Tbk. PTBA 7 Semen Indonesia (Persero) Tbk. SMGR 8 Telekomunikasi Indonesia (Persero) Tbk. TLKM 9 United Tractors Tbk. UNTR 10 Unilever Indonesia Tbk. UNVR

3.3 Jenis dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif yaitu data yang bisa diukur secara langsung yang dinyatakan dalam bentuk angka. Dalam penelitian ini data kuantitatif yang digunakan berupa laporan keuangan. Data dalam penelitian ini adalah data sekunder. Data sekunder adalah data penelitian yang diperoleh dari sumber yang sudah ada. Data sekunder dalam penelitian ini berupa laporan keuangan tahunan perusahaan yang berada dalam LQ45 di Bursa Efek Indonesia (BEI) selama periode 2013-2018.

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan metode studi literatur yaitu dengan mengumpulkan, mencatat dan menghitung data yang berhubungan dengan penelitian untuk kemudian dicatat sebagai bahan statistik dan dianalisis. Data

perusahaan berasal dari website bursa efek indonesia dan laporan keuangan tahunan dari website resmi perusahaan.

3.5 Teknik Analisis Data

Teknik analisis data kuantitatif ini dilakukan dengan menggunakan bantuan SPSS 24 (Statistical Package for Social Sciences). Data dapat dikumpul dalam penelitian ini diolah dan kemudian dianalisis dengan berbagai uji statistik berikut:

3.5.1 Uji statistik deskripsi

Ghozali (2018) mengungkapkan hasil dari ui statistik deskripsi ini menjelaskan tentang data-data statistik dari masing-masing variabel seperti: 1) Tendensi sentral (mean, median dan modus).

2) Standar deviasi, yaitu besarnya varians atau perbedaan nilai antara nilai data minimal dan maksimal.

3.5.2 Uji asumsi klasik

Menurut Ghozali (2018) Pengujian yang diperlukan untuk memenuhi persyaratan asumsi klasik yaitu uji multikolinearitas dengan nilai tolerance di bawah atau sama dengan 10 % dan VIF harus lebih atau sama dengan 10, Uji Autokorelasi nilai Asym sig (2-tailled) lebih besar dari 0,05, Uji Heteroskedastisitas jika terdapat pola tertentu yang teratur maka diindikasikan terjadi heteroskedastisitas, Uji normalitas dengan nilai

Kolmogorov-Smirnov lebih besar dari 5%. 3.5.2.1 Uji multikolinearitas

26

ditemukan adanya korelasi antar variabel independen. Ghozali (2018) menyatakan indikator model regresi yang baik yaitu tidak adanya korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas dalam model regresi dengan menggunakan nilai tolerance

dan nilai variance inflation factor (VIF). Untuk nilai tolerance harus terbentuk dibawah 0,10 (10%) dan nilai VIF harus lebih dari 10.

3.5.2.2 Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji delam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2018). Apabila terdapat korelasi maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena adanya observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Dalam penelitian ini menggunakan Run Test untuk melakukan pengujian apakah antar residual terdapat autokorelasi atau tidak. Dasar pengambilan keputusan ada tidaknya korelasi adalah bila nilai Asym sig (2-tailled) lebih besar dari 0,05, maka tidak terdapat gejala autokorelasi. 3.5.2.3 Uji heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual atau ke pengamatan lain (Ghozali, 2018). Ghozali (2018) juga berpendapat jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan bila berbeda disebut Heteroskedastisitas. Menurut Ghozali (2018) ada beberapa cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas yaitu dengan melihat ada atau tidaknya pola tertentu pada grafik scatterspot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y perediksi-Y sesungguhnya) yang telah di-studentized. Dasar analisis heteroskedastisitas adalah bila ada pola tertertentu, seperti titik-titik yang ada membentuk pola yang teratur maka mengindikasikan telah terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. 3.5.2.4 Uji normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2018). Teknik pengujian yang digunakan dalam penelitian ini adalah One Sample Kolmogorov Sminorv Test, yaitu pengujian dua sisi dengan membandingkan hasil uji dengan taraf signifikansi. Taraf signifikansi yang digunakan dalam penelitian ini adalah 0,05 atau 5%. Ghozali (2018) mengungkapkan data dapat dikatakan berdistribusi normal apabila nilai

Kolmogorov-Smirnov lebih besar dari 5%, bila kurang dari 5% maka data berdistribusi dengan tidak normal.

3.5.3 Analisis regresi linier berganda

Adapun persamaan untuk menguji hipotesis secara keseluruhan adalah sebagai berikut:

28

Keterangan:

Y = Dividend Payout Ratio

α = Konstanta

β1 = Koefisien regresi Earning per share

X1 = Earning per share

β2 = Koefisien regresi Free cash flow

X2 = Free cash flow

β3 = Koefisien regresi Leverage

X3 = Leverage

e = Error

3.5.4 Uji koefisien determinasi (𝐑𝟐)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi dalam variabel dependen (Ghozali, 2018). Nilai koefisien determinasi yaitu antara nol sampai dengan satu. Nilai (R2) yang kecil menandakan kemampuan variabel independen dalam menjelaskan variabel dependen dengan sangat terbatas, nilai yang mendekati satu artinya variabel independen memberikan hamper semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2018).

3.6 Uji hipotesis (Uji t)

Uji t digunakan untuk menujukkan seberapa besar pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2018). Uji t ini dilakukan dengan membandingkan antara tingkat signifikansi t dengan tingkat derajat kesalahan penelitian sebesar 0,05 (5%).

Apabila nilai signifikansilebih kecil dari 0,05 atau 5% maka hipotesis diterima. Namun jika nilai signifikansi lebih besar dari 0,05 atau 5% maka hipotesis ditolak. Serta memperhatikan nilai koefisien regresi yang apabila bernilai positif maka terjadi pengaruh searah antara variabel independen dengan variabel dependen. Sedangkan apabila koefisien regresi bernilai negatif maka menunjukkan pengaruh yang berbanding terbalik atau dengan adanya kenaikan variabel independent maka menurunkan nilai variabel dependen.

3.7 Uji kelayakan model (Uji F)

Uji F pada dasarnya untuk menunjukkan kelayakan model atau kemampuan variabel independent dalam menjelaskan variabel dependen sehingga dapat diketahui apakah model regresi ini layak untuk diteliti. Jika nilai signifikansi kurang dari 0,05 atau 5% maka dapat disimpulkan bahwa model penelitian layak dan semua variabel independen dapat menjelaskan variabel dependen. Sedangkan bila nilai signifikansi lebih dari 0,05 maka disimpulkan bahwa penelitian tidak layak dan semua variabel independen tidak dapat menjelaskan variabel dependen.

30

BAB IV

HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian

Hipotesis dalam penelitian ini diuji dengan menggunakan metode regresi linier berganda. Tujuan dari pengujian metode ini adalah untuk mengetahui pengaruh variabel independen yang terdiri atas earning per share, free cash flow dan

leverage terhadap variabel dependen yaitu dividend payout ratio.

4.1.1 Analisis Statistik Deskriptif

Berdasarkan data yang diinput dari laporan keuangan perusahaan maka dapat diperoleh data-data yang digunakan dalam penelitian ini yang terdiri dari

earning per share, free cash flow, leverage dan dividend payout ratio dalam penelitian ini sebagai berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Earning Per Share 60 42,03 3082,46 583,0787 514,43184 Free Cash Flow 60 -0,08 0,56 0,0847 0,12495 Leverage 60 0,19 2,65 0,7958 0,53897 Dividend Payout Ratio 60 0,12 0,99 0,4802 0,21511 Valid N (listwise) 60

Hasil statistik tersebut menunjukkan deskriptif variabel penelitian dengan jumlah data sebanyak 60 data observasi dari tahun 2013-2018 sebagai berikut:

1. Earning per share memiliki nilai minimum sebesar 42,03 dan nilai maksimum sebesar 3082,46 dengan nilai rata-rata (mean) sebesar 583,0787 dan standar deviasi sebesar 514,43184.

sebesar 0,56 dengan nilai rata-rata (mean) sebesar 0,0847 dan standar deviasi sebesar 0,12495.

3. Leverage memiliki nilai minimum sebesar 0,19 dan nilai maksimum sebesar 2,65 dengan nilai rata-rata (mean) sebesar 0,7958 dan standar deviasi sebesar 0,53897.

4. Dividend payout ratio memiliki nilai minimum sebesar 0,12 dan nilai maksimum sebesar 0,99 dengan nilai rata-rata (mean) sebesar 0,4802 dan standar deviasi sebesar 0,21511.

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas

Dalam menguji normalitas, penelitian ini menggunakan uji statistik one sample kolmogorov-smirnov.Dasar pengambilan keputusan pada one sample kolmogorov-smirnov adalah dengan melihat signifikansi probabilitas data residual. Jika angka kurang dari 0,05 maka variabel tidak berdistribusi secara normal. Hasil Uji normalitas dapat dilihat pada tabel berikut:

Tabel 4.2 Hasil Uji Normalitas dengan One Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean 0,0000000

Std. Deviation 0,13196099 Most Extreme Differences Absolute 0,108 Positive 0,108 Negative -0,105 Test Statistic 0,108

32

Berdasarkan hasil pengujian normalitas dengan one sample kologmorov-smirnov dapat dilihat bahwa nilai signifikansi yang diperoleh sebesar 0,200 > 0,05. Artinya data yang digunakan terdistribusi normal dan dapat dikatan memenuhi syarat uji normalitas.

4.1.2.2 Uji Multikolinieritas

Hasil dari uji multikolinearitas dapat dilihat sebagai berikut: Tabel 4.3 Hasil Uji Multikolinieritas

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toleran ce VIF 1 (Constant) 0,329 0,041 7,93 4 0,000 Earning Per Share 3,627E-8 0,000 0,000 0,00 1 0,999 0,913 1,096 Free Cash Flow 0,825 0,222 0,479 3,71 2 0,000 0,586 1,706 Leverage 0,102 0,053 0,256 1,91 5 0,061 0,548 1,825

Berdasarkan hasil pengujian multikolinearitas dapat dilihat bahwa variabel earning per share, free cash flow dan leverage sama-sama menunjukkan nilai tolerance > 0,10 dan nilai VIF <10 . Disimpulkan bahwa variabel independen yang digunakan dalam penelitian ini terbebas dari gejala multikolinearitas.

4.1.2.3 Uji Heteroskedastisitas

Salah satu cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat pola titik-titik pada scatterplots regresi. Hasil uji heteroskedastisitas dapat dilihat sebagai berikut:

Gambar 4.1 Hasil Uji Heteroskedastisitas dengan Scatterplots

Berdasarkan hasil pengujian heteroskedastisitas dengan scatterplots dapat dilihat bahwa titik-titik menyebar dengan pola yang tidak jelas diatas dan di bawah angka 0 pada sumbu Y. Disimpulkan bahwa model regresi ini tidak terjadi masalah heteroskedasitisitas.

4.1.2.4 Uji Autokorelasi

Untuk mendeteksi adanya autokorelasi digunakan uji runs-test. Hasil uji autokorelasi dapat dilihat sebagai berikut:

34

Tabel 4.4 Hasil Uji Autokorelasi dengan Uji Runs-Test

Runs Test

Unstandardized Residual Test Valuea 0,01206

Cases < Test Value 30 Cases >= Test Value 30

Total Cases 60

Number of Runs 28

Z -0,781

Asymp. Sig. (2-tailed) 0,435

Berdasarkan hasil uji autokorelsi dengan melakukan uji runs-test

menunjukkan nilai signifikansi 0,435 > 0,05. Artinya menunjukkan bahwa model regresi tidak terdapat autokorelasi

4.1.3 Uji Koefisien Determinasi (𝐑𝟐)

Berikut adalah hasil Uji Koefisien Determinasi yang disajikan dalam tabel berikut:

Tabel 4.5 Hasil Uji Koefisien Determinasi (𝐑𝟐)

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 0,673a 0,453 0,423 0,16337

Berdasarkan tabel tersebut dapat dilihat bahwa nilai R square sebesar 0,453 yang berarti 45,3% variabel dependen dapat dijelaskan oleh variasi dari variabel independen. Oleh karena itu, dapat disimpulkan bahwa 45,3% dividend payout ratio dipengaruhi oleh earning per share, free cash flow dan leverage.

Sedangkan sisanya sebesar 54,7% dipengaruhi oleh variabel lain selain variabel yang digunakan dalam penelitian ini.

4.1.4 Pengujian Hipotesis (Uji t)

Pengujian hipotesis (Uji t) untuk mengetahui variabel independen mempunyai pengaruh yang signifikan atau tidak terhadap variabel dependen. Kesimpulan yang diambil dalam pengujian hipotesis ini adalah dengan melihat memperhatikan nilai koefisien regresi apakah bernilai positif (+) atau bernilai negatif (-). Hasil uji hipotesis dapat dilihat pada tabel berikut ini:

Tabel 4.6 Hasil Uji Hipotesis (Uji t)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 0,329 0,041 7,934 0,000 Earning Per Share 3,627E-8 0,000 0,000 0,001 0,999 Free Cash Flow 0,825 0,222 0,479 3,712 0,000 Leverage 0,102 0,053 0,256 1,915 0,061

Berdasarkan persamaan regresi menunjukkan bahwa hasil analisis regresi sebagai berikut:

Keterangan:

1. Konstanta sebesar 0,329 menunjukkan nilai positif bahwa jika variabel independen bernilai 0, maka nilai dividend payout ratio sebesar 0,329. 2. Koefisien dari earning per share sebesar 0,00000003627 menunjukkan nilai

positif bahwa setiap kenaikan earning per share sebesar satu satuan maka

dividend payout ratio akan mengalami kenaikan sebesar 0,00000003627. Dengan signifikansi 0,999 dimana 0,999 > 0,05 artinya tidak berpengaruh signifikan. Ini berarti bahwa Earning Per Share tidak berpengaruh Y = 0,329 + 0,00000003627X1 + 0,825X2 + 0,102X3 + e…….………..…..4.1

36

signifikan terhadap Dividend Payout Ratio. Maka hipotesis ditolak.

3. Koefisien dari free cash flow sebesar 0,825 menunjukkan nilai positif bahwa setiap kenaikan free cash flow sebesar satu satuan maka dividend payout ratio akan mengalami kenaikan sebesar 0,825. Dengan signifikansi 0,000 dimana 0,000 < 0,05 yang artinya berpengaruh signifikan. Ini berarti bahwa

Free Cash Flow berpengaruh positif signifikan terhadap Dividend Payout Ratio. Maka hipotesis diterima.

4. Koefisien dari leverage sebesar 0,102 menunjukkan nilai positif bahwa setiap kenaikan leverage sebesar satu satuan maka dividend payout ratio

akan mengalami kenaikan sebesar 0,102. Dengan signifikansi 0,061 dimana 0,061 > 0,05. Artinya berpengaruh tidak signifikan. Ini berarti bahwa

Leverage berpengaruh positif tidak signifikan terhadap Dividend Payout Ratio. Maka hipotesis ditolak.

4.1.5 Kelayakan Model (Uji F)

Uji kelayakan model ini pada dasarnya digunakan untuk menunjukkan apakah semua variabel independen dan dependen yang dimasukkan dalam model tersebut layak atau tidak. Pengujian dilakukan dengan menggunakan derajat signifikansi sebesar 5% atau α = 0,05. Hasil uji kelayakan model dapat dilihat pada tabel berikut ini:

Tabel 4.7 Hasil Uji Kelayakan Model (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig. 1 Regression 1,235 3 0,412 15,430 0,000b

Residual 1,495 56 0,027 Total 2,730 59

Melalui tabel tersebut dapat diamati bahwa hasil signifikansi dari uji kelayakan model bernilai 0,000. Angka 0,000 merupakan angka yang lebih kecil dari nilai α=0,05 atau 5%, sehingga dapat disimpulkan bahwa model regresi layak digunakan untuk analisis regresi linier berganda.

4.2 Pembahasan

Berdasarkan hasil pengujian yang telah dilakukan, ditemukan beberapa hasil penelitian. Hasil penelitian tersebut menunjukkan bahwa earning per share, free cash flow dan leverage tidak berpengaruh signifikan terhadap dividen payout ratio.

4.2.1 Pengaruh Earning Per Share Terhadap Dividend Payout Ratio

Dari data earning per share dapat diamati bahwa rata-rata perusahaan LQ45 yang dijadikan sampel dalam penelitian ini memiliki nilai yang beragam. Hasil pengujian hipotesis menunjukkan bahwa earning per share berpengaruh positif tidak signifikan terhadap dividend payout ratio. Nilai koefisien regresi sebesar 0,00000003627 dengan nilai sigifikansi 0,999 lebih besar dari derajat 0,05. Hasil penelitian ini menunjukkan bahwa apabila earning per share meningkat sebesar Rp 1,- maka dividend payout ratio akan menurun sebesar Rp 0,00000003627 dengan asumsi variabel lain dalam kondisi konstan. Hal ini menunjukkan bahwa hipotesis ditolak.

Arah hubungan positif pada earning per share terhadap dividend payout ratio pada perusahaan LQ45 bermakna bahwa dengan adanya peningkatan earning per share, maka akan semakin besar laba dan kemungkinan peningkatan jumlah dividen yang diterima investor. Earning per share berpengaruh positif dan tidak