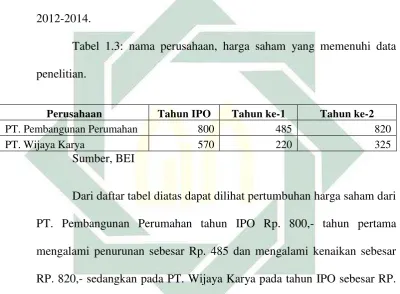

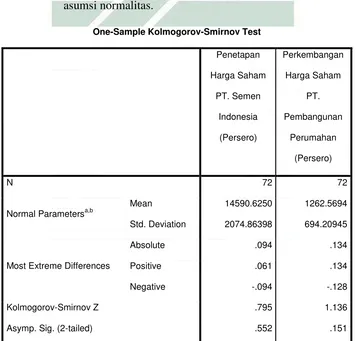

PENGARUH PENETAPAN HARGA SAHAM PT. SEMEN INDONESIA (PERSERO) TBK TERHADAP PERKEMBANGAN HARGA SAHAM PT. PEMBANGUNAN PERUMAHAN (PERSERO) TBK PERIODE 2012-2014.

Teks penuh

Gambar

Dokumen terkait

Komisi yudisial yang lahir melalui amandemen ketiga UUD 1945 Pasal 24B, merupakan lembaga negara yang mandiri serta mempunyai kewenangan untuk mengusulkan pengangkatan hakim agung

(2013). Bupati dan ketua DPRD diundang untuk mengikuti konferensi ini. Setelah pertemuan ini berlangsung proses politik untuk mengusulkan pembentukan Perda

Bentuk perlindungan hukum yang dapat diberikan oleh kurator adalah dengan melakukan pengurusan harta pailit yang habis jangka waktunya karena merupakan kewenangan secara umum

Berdasarkan uraian di atas yaitu tentang kondisi anak pasca bencana yang mengalami penurunan konsentrasi belajar sehingga prestasi sekolah menurun, maka penulis tertarik

Memberikan apresiasi nilai investasi yang dihasilkan melalui pertumbuhan imbal hasil yang optimal dengan pengelolaan portofolio secara aktif di pasar modal dan pasar

PEMBELAJARAN SUHU DAN KALOR MENGGUNAKAN MULTI REPRESENTASI UNTUK MENINGKATKAN KOGNITIF DAN KEMAMPUAN PEMECAHAN MASALAH SISWA.. Universitas Pendidikan Indonesia | repository.upi.edu

perilaku seks bebas adalah hubungan seks yang dilakukan tanpa melalui proses pernikahan yang didorong dengan nafsu-nafsu yang tidak terintegrasi tanpa dibatasi oleh norma-norma

Implementasi program skrining IMS dengan VCT di LP Wanita Klas II A Kota Malang merupakan rangkaian pelaksanaan yang dilaksanakan petugas kesehatan baik dari poliklinik Lapas