PERAN AUDITOR INTERNAL

Studi Kasus di Lingkungan Puskesmas Kabupaten Manggarai SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Eduardus Andryano Djae NIM : 112114029

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

i

ANALISIS PERSEPSI BENDAHARA TERHADAP

PERAN AUDITOR INTERNAL

Studi Kasus di Lingkungan Puskesmas Kabupaten Manggarai SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Eduardus Andryano Djae NIM : 112114029

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

iv

MOTO DAN PERSEMBAHAN

Saya datang,

saya bimbingan,

saya ujian,

saya revisi,dan

saya lulus

....

v

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke Hadirat Tuhan Yang Maha Esa, karena berkat rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Persepsi Bendahara Terhadap Peran Auditor Internal”, untuk memenuhi

persyaratan guna menyelesaikan pendidikan jenjang program stara 1 (Sarjana) pada jurusan Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

Ucapan terima kasih disampaikan kepada pihak-pihak dibawah ini atas segala bantuan bimbingan serta dukungan moril yang diberikan kepada penulis baik secara langsung maupun tidak langsung hingga tersusunnya skripsi ini, ucapan terima kasih disampaikan kepada :

1. Drs. Johanes Eka Priyatma M.Sc., Ph.D. Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Ilsa Haruti Suryandari S.I.P., M.Sc., Ak., CA selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Trisnawati Rahayu M.Si., Akt., CA selaku dosen pembimbing akademik yang telah mendukung penulis.

vi

5. Bapak Elias dan Mama Mersu yang peduli pada pendidikan anaknya, dan banyak mendorong dan mendoakan penulis hingga penulis dapat menyelesaikan skripsi ini.

6. Yosefa Maria Juita Hale, Albertus Sina, Cornellius Bayu Samudra dan teman-teman akuntansi angkatan 2011 yang telah membantu penulis dalam menyelesaikan skripsi ini.

7. Kae Elin, kae Astin, Jonatan, Auflieta, kesa Iron, dan Kesa Hargen yang memberikan dukungan dan semangat sehingga penulis bisa menyelesaikan skripsi ini.

8. Gembel Motor Supra Hitam yang selalu menempuh jarak untuk membawa penulis menyelesaikan tulisannya.

9. Perpustakaan Universitas Sanata Dharma yang sudah menyediakan koleksi buku sebagai acuan bagi penulis selama menyelesaikan skripsi dan sudah menyediakan tempat yang nyaman bagi penulis selama menyelesaikan skripsi.

10.Semua pihak yang sudah membantu penulis selama menyelesaikan yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 10 Februari 2017

vii

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TUILIS

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: Analisis Persepsi Bendahara TerhadapPeran Auditor Internal: Studi kasus di Lingkungan Puskesmas Kabupaten Manggarai dan dimajukan untuk diuji pada 10 Februari 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sungguhnya bahwa dalam skripsi ini tidak keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

viii

saya sendiri ini. Bila kemudian terbukti bahwa saya kemudian melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan universitas batal saya terima.

Yogyakarta, 10 Februari 2017

Yang membuat pernyataan

ix

ABSTRAK

ANALISIS PERSEPSI BENDAHARA TERHADAP PERAN AUDITOR INTERNAL

Studi Kasus di Kantor Dinas Kesehatan Kabupaten Manggarai Eduardus Andryano Djae

NIM : 112114029 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini adalah untuk mengetahui bagaimana persepsi pegawai terhadap kinerja auditor internal. Auditor internal yang diuji perannya yaitu BPKP dan Inspektorat. Peran auditor internal dibagi menjadi tiga yaitu watchdog, konsultan, dan katalisator.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data pada penelitian ini menggunakan Kuesioner. Teknik analisis data menggunakan analisis deskriptif dengan nilai rata-rata (mean rank) untuk mengetahui peran auditor internal pemerintah di Kabupaten Manggarai.

x

ABSTRACT

ANALYZING THE TREASURER’S PERCEPTION ON THE ROLE OF INTERNAL AUDITOR

Case study in Health Offices of Manggarai District EduardusAndryanoDjae performance of government internal auditor.State Development Audit Agency and Inspectorate were examined on this study. The role of internal auditor are divided into watchdog, consultant and catalyst.

This study was a case study. The data was collected by questionnaire. Data were analyzed using descriptive analysis with mean rank to determine the role of government internal auditors of Manggarai District.

The results of the analysis showed that the most dominant role of BPKP is as watchdog, because BPKP always supervise all of accounting records and documents. The next role is as a catalyst , because BPKB involved in planing and strategic decision for Manggaraian Public Health Office. The lowest role of BPKP is consultant, because BPKB does not accept any professional criticism and suggestions from the officers (treasurer) for the progress of Manggaraian Public Health Office. For The Inspectorate, the greatest role of treasurer’s perception is as watchdog, because the Inspectorate supervise all of accounting records and documents. The second role is catalyst, because the inspectorate is only looking for weaknesses and mistakes of auditee. And the last one is consultant, the Inspectorate does not provide advisory services in achieving the objective of arrangement and a good budget document creation in every treasurer of Manggaraian Public Health Office.

xii DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

KATA PENGANTAR... v

KEASLIAN KARYA TULIS vii ABSTRAK ix LEMBAR PERNYATAAN PESETUJUAN PUBLIKASI... xi

DAFTAR ISI... xii

DAFTAR TABEL... xv

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 5

C. Tujuan Penelititan... 5

D. Manfaat Penelitian... 5

E. Batasan Masalah... 6

F. Sistematiak Penulisan... 6

BAB II LANDASAN TEORI... 8

A. Audit Internal... 8

xiii

C. Tujuan Audit... 15

D. Peran Auditor Internal... 18

E. Hasil Penelitian Sebelumnya... 20

BAB III METODOLOGI PENELITIAN... ... 22

A. Jenis Penelitian... 22

B. Tempat dan Waktu Penelitian... 22

C. Subjek dan Objek Penelitian... 22

D. Variabel Penelitian... 23

E. Sumber Data... 24

F. Teknis Pengumpulan Data... 25

G. Teknik Pengukuran Data... 28

H. Teknik Analisis Data... 29

BAB IV GAMBARAN UMUM... 34

A. Gambaran Umum Penduduk Kabupaten Manggarai... 34

B. Situasi Sumber Daya Kesehatan... 34

C. Pembiayaan Kesehatan... 36

D. Strutur Organisasi Dinas Kesehatan Kabupaten Manggarai.. 38

E. Strutur Organisasi Sub Bagian Keuangan Dinas Kesehatan Kabupaten... 48

xiv

Manggarai... 52

BAB V ANALISIS DAN PEMBAHASAN... 54

A. Pengujian Instrumen Penelitian... 54

B. Data Deskriptif... 60

C. Analisis Data dan Hasil Penelitian... 61

BAB VI PENUTUP... 100

A. Kesimpulan... 100

B. Keterbatasan Penelitian... 102

C. Saran... 102

DAFTAR PUSTAKA... 103

LAMPIRAN A Kuesioner Penelitian... 105

LAMPIRAN B Instrumen Penelitian... 112

LAMPIRAN C Statistik Deskriptif... 124

LAMPIRAN D Total Skor Rata-rata Perans Auditor Internal Sebagai Watchdog, Konsultan dan Katalisator... 126

LAMPIRAN E Profil Kantor Dinas Kesehatan Kabupaten Manggarai.... 138

xv

DAFTAR TABEL

2.2. Jenis audit dan tujuan auditnya ... 16

3.1 Jumlah bendahara yang bersedia diteliti dari instansi atau puskesmas.... 23

3.2 Pernyataan Peran Auditor Internal... 26

3.3 Skor Penilaian Kuesioner... 29

3.4 Tanggapan Responden Terhadap Peran Auditor Internal... 30

3.5 Kriteria Penilaian... 32

3.6 Persepsi Bendahara Terhadap Peran Auditor Internal Pemerintah... 32

4.1 Alokasi dan realisasi pelaksanaan anggaran Dinas Kesehatan Kabupaten Manggarai tahun 2014... 37

5.1 Karakteristik Responden berdasarkan Jenis Kelamin... 54

5.2 Karakterisitk Responden Berdasarkan Tingkat Pendidikan... 55

5.3 Hasil UJI Validitas BPKP... 56

5.4 Hasil Uji Validitas Kuesioner Peran BPKP... 58

5.5 Hasil UJI Validitas Inspektorat... 59

5.6 Hasil Uji Validitas Kuesioner Peran Inspektorat... 59

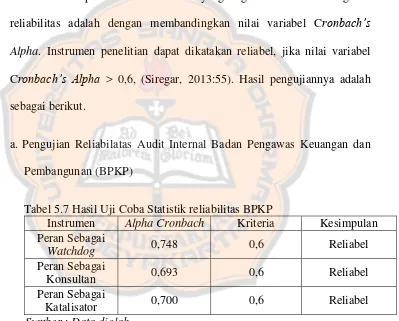

5.7 Hasil Uji Coba Statistik reliabilitas BPKP... 60

5.8 Hasil Uji Coba Statistik reliabilitas Inspektorat... 61

xvi

5.10 Skor Jawaban Kuesioner... 62

5.11 Tanggapan Responden Terhadap Peran Auditor Internal Pemerintah Sebagai Watchdog... 63

5.12 Tanggapan Responden Terhadap Peran Auditor Internal Sebagai Konsultan... 65

5.13 Tanggapan Responden Terhadap Peran Auditor Internal Sebagai Katalisator... 66

5.14 Tanggapan Responden Terhadap Peran Auditor Internal Sebagai Watchdog... 68

5.15 Tanggapan Responden Terhadap Peran Auditor Internal Sebagai Konsultan... 70

5.16 Tanggapan Responden Terhadap Peran Auditor Internal Sebagai Katalisator... 72

5.17 Skor Penilaian Rata-rata Peran BPKP oleh Kasubag Keuangan... 74

5.18 Skor Penilaian Rata-rata Peran BPKP oleh Bendahara Pengeluaran... 75

5.19 Skor Penilaian Rata-rata Peran BPKP oleh Bendahara Barang... 76

5.20 Skor Penilaian Rata-rata Peran BPKP oleh Bendahara Barang... 78

5.21 Skor Penilaian Rata-rata Peran Inspektorat oleh Kasubag Keuangan... 80

xvii

5.23 Skor Penilaian Rata-rata Peran Inspektorat oleh Bendahara Barang... 83

5. 24 Skor Penilaian Rata-rata Peran Inspektorat oleh Bendahara Penerima Penyetor... 84

5.25 Hasil Persepsi responden Terhadap BPKP... 86

5.26 Hasil Persepsi responden Terhadap BPKP... 86

5.27 Analisis Deskriptif Watchdog BPKP... 87

5.28 Analisis Deskriptif Konsultan BPKP... 88

5.29 Analisis Deskriptif Katalisator BPKP... 90

5.30 Analisis Deskriptif Watchdog Inspektorat... 91

5.31 Analisis Deskriptif Konsultan Inspektorat... 92

5.32 Analisis Deskriptif Katalisator Inspektorat... 94

5.33 Total nilai mean BPKP... 95

xviii

DAFTAR GAMBAR

Halaman

Gambar 1. Struktur Organisasi Kantor Dinas Kesehatan

Kabupaten Manggarai ... 38

xix

DAFRAT SINGKATAN

APBD : Anggaran Pendapatan dan Belanja Daerah

APBN : Anggaran Pendapatan dan Belanja Negara

APIP : Aparat Pengawasan Intern Pemerintah

BPK : Badan Pengawas Keuangan

Bappeda : Badan Perencanaan Pembangunan Daerah

Bawasda : Badan Pengawas Daerah

BKKBN : Badan Kependudukan dan Keluarga Berencana Nasional

BPKP : Badan Pengawas Keuangan dan Pembangunan

BP/BKIA : Balai Pengobatan (BP)/ Balai Kesehatan Ibu-Anak

DPA : Dokumen Pelaksanaan Anggaran

GU : Ganti Uang

IKOT : Industri Kecil Obat Tradisional

KUA : Kebijakan Umum Anggaran

LAKIP : Laporan Akuntabilitas Kinerja Instansi Pemerintah

LKPJ : Laporan Keterangan Pertanggung Jawaban

LPPD : Laporan Penggunaan Penerimaan Daerah

xx

NTT : Nusa Tenggara Timur

PBF : Pedagang Besar Farmasi

PHLN : Pinjaman/Hibah Luar negeri

PK : Penetapan Kerja

PKRT : Perbekalan Kesehatan Rumah Tangga

PNS : Pegawai Negri Sipil

PPA : Plafon Prioritas Anggaran

PPAS : Plafon Prioritas Anggaran Sementara

PTT : Pegawai Tidak Tetap

PUMC : Pemegang Uang Muka Cabang

PUS : Pasangan Usia Subur

Pusdiklatwas BPKP : Pusat Pendidikan dan Pelatihan Badan Pengawas Keuangan

RKA : Rencana Kerja dan Anggaran

RKT : Rencana Kerja Tahunan

SKPD : Sistem Akuntansi dan Penatausahaan Keuangan

SPP-LS : Surat Permintaan Pembayaran Langsung

SPP-UP : Surat Permintaan Pembayaran Uang Persediaan

SPP-GU :Surat Permintaan Pembayaran Ganti Uang Perersediaan

SUPAK : Sub Penyalur Alat Kesehtan

SAP : Standar Akuntansi Pemerintahan

xxi

SPJ : Surat Pertanggungjawaban

SPP : Surat Permintaan Pembayaran

UP : Uang Persediaan

UPT : Unit Pelaksanaan Teknis

UPTD : Unit Pelaksanaan Teknis Daerah

1 BAB I PENDAHULUAN

A. Latar Belakang

Secara umum audit internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan Tugiman (2006:11). Hampir setiap perusahaan menggunakan jasa seorang auditor internal untuk menilai kinerja perusahaannya demikian pula pada instansi pemerintah, mereka juga menggunakan jasa auditor internal pemerintah untuk mengukur kinerja dari Pegawai Negeri Sipil. Menurut Sukrisno (2012 : 203) audit internal adalah pemeriksaan yang dilakukan oleh seoranga uditor dalam sebuah perusahaan terhadap laporan keuangan dan catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku. Sedangkan auditor internal adalah orang dalam perusahaan sendiri.

2

pemerintah dibagi menjadi dua, yaitu auditor internal dan auditor eksternal. Pihak yang menjadi auditor internal adalah Inspektorat Jendral Depdagri dan BPKP (Badan Pengawas Keuangan dan Pembangunan), sedangkan pihak yang menjadi auditor eksternal adalah BPK (Badan Pengawas Keuangan)

Kabupaten Manggarai merupakan sebuah kabupaten yang terletak di wilayah Propinsi Nusa Tenggara Timur. Kabupaten Manggarai memiliki instansi kepemerintahan yang mempekerjakan Pegawai Negeri Sipil sebagai penggerak untuk melayani kepentingan masyarakat.Setiap Instansi mempunyai peran dan fungsi yang berbeda-beda. Setiap instansi pemerintah berkewajiban untuk memberikan pelayanan kepada masyarakat. Demikian pula dengan Kantor Dinas Kesehatan Kabupaten Manggarai. Perannya dalam mengelolah semua instansi kesehatan di Kabupaten Manggarai sangat besar dan dibutuhkan oleh masyarakat Manggarai. Setiap instansi pemerintah tidak dapat berdiri sendiri dalam melakukan tugasnya. Kantor Dinas Kesahatan Kabupaten Manggarai membutuhkan sebuah badan pengawas untuk bisa menilai dan mengetahui apakah kinerjanya sudah sesuai dengan peraturan pemerintah dan apakah sudah efisien dan efektif sesuai standar yang berlaku. Fokus penelitian ini yaitu bagaimana persepsi dari bendahara di lingkup Dinas Kesehatan Kabupaten Manggarai terhadap kinerja dari Auditor Internal Pemerintah.

3

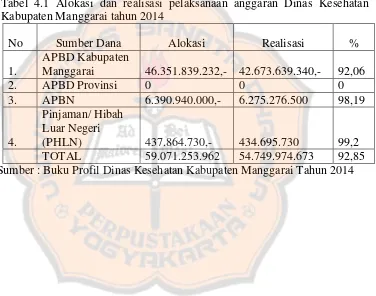

Alokasi realisasi APBD Kabupaten Manggarai pada tahun 2014 mencapai 92,06%, alokasi realisasi APBN yang digunakan Kantor Dinas Kesehatan Kabupaten Manggarai pada tahun 2014 mencapai 98,19%, alokasi realisasi Pinjaman/Hibah Luar negeri (PHLN) dari Kantor Dinas Kesehatan Kabupaten Manggarai pada tahun 2014 mencapai 99,2% dan total keseluruhan alokasi realisasi yang digunakan oleh Kantor Dinas Kesehatan Kabupaten Manggarai pada tahun 2014 adalah 92,85%. Dari hasil alokasi realisasi tersebut peneliti ingin melakukan penelitian pada Kantor Dinas Kesehatan Kabupaten Manggarai. Peneliti ingin mengetahui bagaimana peran Auditor Internal Pemerintah dalam melakukan perannya sebagai watchdog, konsultan dan katalisator terhadap pencapaian alokasi realisasi yang dilakukan oleh Kantor Dinas Kesehatan Kabupaten Manggarai pada tahun 2014.

4

internal bagi perusahaan yaitu sebagai konsultan dan kasalitator dimana auditor internal akan menjadi pengawas sekaligus mitra bagi manajemen dan turut menentukan tujuan perusahaan secara berkelanjutan.

Menurut Tampubolon (2005:1) Peran Sebagai katalisator dimana seorang audit internal harus mendukung kepentingan klien namun harus tetap menjaga loyalitas kepada perusahaan. Fokus utama dari seorang auditor internal adalah membantu satuan kerja operasional mengelolah risiko dengan mengidentifikasi masalah dan menyarankan perbaikan yang memberikan nilai tambah untuk organisasi.

Peran Auditor sebagai konsultan menurut Tampubolon (2005:1) dimana semua usaha mengandung resiko maka mulailah muncul kebutuhan untuk menerapkan internal audit berbasis resiko (risk based internal auditing). Sesuai definisi baru kegiatan baru audit internal bertujuan

memberikan pelayanan kepada organisasi. Sehingga disinilah seorang auditor internal dituntut untuk menjadi seorang mitra bagi manajemen.

5

terhadap peran auditor internal.Berdasarkan latar belakang tersebut maka dirumuskan judul “Analisis Persepsi Bendahara Terhadap Peran Auditor

Internal”. Studi kasus di Kantor Dinas Kesehatan Kabupaten Manggarai. B. Rumusan Masalah

Bagaimana persepsi bendahara puskesmas lingkup Dinas Kesehatan Kabupaten Manggarai terhadap peran auditor internal pemerintah sebagai Watchdog, Konsultan, dan Katalisator?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui bagaimana persepsi bendahara terhadap peran Auditor Internal di Kantor Dinas Kesehatan Kabupaten Manggarai sebagai Watchdog, Konsultan, dan Katalisator.

D. Manfaat Penelitian

Penelitian yang akan saya lakukan ini diharapkan bermanfaat bagi pihak-pihak yang berkaitan dengan penelitian ini :

1. Bagi Kantor Dinas Kesehatan Kabupaten Manggarai

6 2. Bagi Penulis

Penelitian ini bukan hanya dijadikan sebagai bahan latihan bagi penulis tetapi juga sebagai saran penerapan ilmu yang telah diperoleh selama perkuliahan terutama tentang audit internal, sehingga dapat membandingkan antara teori dan kenyataan sesungguhnya di lapangan. 3. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya semoga hasil penelitian ini dapat bermanfaat sebagai bahan referensi dan bahan pembelajaran.

E. Batasan Masalah

Dibatasi pada bendahara puskesmas di lingkup Dinas Kesehatan Kabupaten Manggarai yang mendapat audit dari pihak BPKP dan Inspektorat yaitu :

1. Kantor Dinas Kesehatan Kabupaten Manggarai 2. Puskesmas Narang

3. Puskesmas Bangka Kenda 4. Puskesmas Timung

7 12.Puskesmas Wae Mbeleng

13.Puskesmas Cancar 14.Puskesmas Ruteng 15.Puskesmas Pagal 16.Puskesmas Watu Alo F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini menjelaskan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, batasan masalah, dan sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini dijelaskan mengenai semua teori pendukung penelitian ini, meliputi : Pengertian tentang auditor internal secara umum, jenis-jenis audit, tujuan audit, jenis-jenis auditor, sikap auditor internal yang objektif, kompeten, dan independen, pengelolaan fungsi audit internal, kompetisi dasar yang diperlukan seorang auditor internal, audit internal bernilai tambah, peran auditor internal, hasil penelitian sebelumnya, dan desain penelitian.

Bab III Metode penelitian

8 Bab IV Gambaran Umum Perusahaan

Dalam Bab ini dijelaskan mengenai Kantor Dinas Kesehatan Kabupaten Manggarai, visi dan misi, serta struktur organisasinya.

Bab V Analisis data dan pembahasan

Bab ini akan menjelaskan mengenai langkah-langkah analisis dan pembahasan.

Bab VI Penutup

9 BAB II

LANDASAN TEORI

A. Audit Internal

Secara umum kegiatan audit adalah ditujukan untuk memperbaiki kinerja unit organisasi dan pengertian audit internal, menurut Tugiman (1998:7) audit internal merupakan kegiatan penilaian bebas, dipersiapkan dalam organisasi sebagai suatu jasa terhadap organisasi. Menurut Sukrisno (2012 : 203) audit internal adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, terhadap laporan keuangan dan catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku. Peraturan pemerintah seperti bidang perpajakan, pasar modal, hidup, perbankan, perindustrian, investasi, dan lain-lain. Menurut Fonorow (1989) dalam Sukrisno (2013:204) Internal auditing adalah suatu penilaian yang dilakukan oleh pegawai perusahaan yang terlatih mengenai ketelitian, dapat dipercayainya, efisiensi dan kegunaanya dari catatan-catatan (akuntansi) perusahaan dan pengendalian intern yang terdapat dalam perusahaan. Sedangkan menurut Halim (2008:11) “Auditor Internal merupakan karyawan suatu perusahaan tempat mereka

melakukan audit. Tujuan Auditing internal adalah untuk membantu manajemen dalam melaksanakan tanggung jawabnya secara efektif”.

perusahaan oleh seorang yang memiliki keterampilan dalam menganalisis, menilai, memberikan saran dan komentar untuk meningkatkan efesinsi dan keefektivitasan kegiatan usaha perusahaan.

B. Jenis-jenis Audit

Jenis-jenis audit (Pusdiklatwas BPKP-2009) dapat diklasifikasikan menjadi dua kelompok yaitu menurut pihak yang melakukan audit dan menurut tujuan pelaksanaan audit . Menurut pihak yang melakukan audit dikelompokan menjadi dua audit intern dan aduit ekstern. Sedangkan menurut Undang-undang nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dibedakan menjadi audit keuangan, audit kinerja dan audit dengan tujuan tertentu.

1. Jenis audit menurut pihak yang melakukan audit a. Audit Internal

Pembangunan (BPKP). Audit intern dilaksanakan dalam rangka pelaksanaan fungsi pengawasan dalam manajemen. Jadi pelaksanaan audit intern lebih diarahkan pada upaya membantu bupati /walikota /gubernur /menteri /presiden meyakinkan pencapaian tujuan organisasi. b. Audit Eksternal

Audit ekstern adalah audit yang dilakukan oleh pihak di luar organisasi auditi. Dalam pemerintahan Republik Indonesia, peran audit ekstern dijalankan oleh Badan Pemeriksa Keuangan (BPK). BPK menjalankan audit atas pengelolaan keuangan negara (termasuk keuangan daerah) oleh seluruh organ pemerintahan, untuk dilaporkan kepada Dewan Perwakilan Rakyat (DPR). Namun demikian, dengan merujuk pembahasan di atas, maka untuk menentukan apakah suatu audit merupakan audit ekstern atau intern harus merujuk pada lingkup organisasinya. Sebagai contoh, audit yang dilakukan oleh BPKP terhadap departemen/ lembaga merupakan audit ekstern bagi departemen/lembaga yang bersangkutan, namun merupakan audit intern dilihat dari sisi pemerintah

2. Jenis audit menurut tujuan pelaksanaan audit : a. Audit Keuangan

dengan standar akuntansi yang berlaku (dalam hal ini Standar Akuntansi Pemerintahan/SAP). Hasil dari audit keuangan adalah opini (pendapat) audit mengenai kesesuaian laporan keuangan dengan SAP. Sesuai dengan Undang-Undang 15 Tahun 2004, kewenangan melakukan audit keuangan berada di tangan BPK. APIP tidak mempunyai kewenangan untuk melakukan audit keuangan atas laporan keuangan instansi pemerintah. Namun demikian, sesuai Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, APIP berkewajiban melakukan reviu (intern) atas laporan keuangan yang disusun oleh kementerian/lembaga/pemerintah daerah. Tujuan pelaksanaan review intern tersebut adalah, untuk meyakinkan bahwa penyusunan laporan keuangan instansi pemerintah telah sesuai dengan SAP. Dengan demikian pada waktu diaudit oleh BPK tidak terdapat lagi permasalahan, yang menyebabkan BPK memberikan opini atas laporan keuangan pemerintah selain Wajar Tanpa Pengecualian atau setidaknya Wajar Dengan Pengecualian.

b. Audit Kinerja /Audit Operasional

ekonomi dan efisiensi serta pemeriksaan aspek efektivitas. Dalam melakukan audit kinerja, auditor juga menguji kepatuhan terhadap ketentuan perundang-undangan serta pengendalian intern. Audit kinerja menghasilkan temuan, simpulan, dan rekomendasi. Dalam audit kinerja, langkah yang ditempuh mencakup identifikasi sebab dan akibat mengapa kegiatan tidak dilakukan secara ekonomis, efisien, dan efektif, dalam rangka memberikan rekomendasi perbaikan kepada pihak yang berkepentingan. Kriteria yang digunakan dalam audit kinerja adalah ekonomis, efisien, dan efektif, karena itu, audit kinerja/operasional lazim dikenal dengan sebutan audit 3E. Kriteria audit keuangan yaitu standar akuntansi yang berlaku umum jelas bentuknya, karena itu relatif lebih mudah didapatkan dan dipelajari. Sedangkan kriteria yang digunakan dalam audit operasional yaitu ekonomis, efisien, dan efektif, mungkin tidak mudah didapatkan oleh auditor, karena sangat tergantung dari kondisi, tempat, dan waktu. Dapat dikemukakan bahwa audit operasional memiliki ciri atau karakteristik antara lain sebagai berikut:

1) Bersifat konstruktif dan bukan mengkritik

2) Tidak mengutamakan mencari-cari kesalahan pihak auditi 3) Memberikan peringatan dini, jangan terlambat

4) Objektif dan realistis 5) Bertahap

7) Memahami usaha-usaha manajemen (management oriented) 8) Memberikan rekomendasi bukan menindak lanjuti rekomendasi.

Apabila audit operasional berjalan baik dan rekomendasi audit dilaksanakan oleh manajemen auditi, diharapkan akan didapat manfaat dari audit operasional antara lain:

1) Biaya-biaya kegiatan akan lebih kecil atau ekonomis 2) Hasil kerja (produktivitas) akan meningkat

3) Rencana, kebijakan, dan lain-lain yang tidak tepat dapat diperbaiki 4) Suasana kerja menjadi lebih sehat

c. Audit dengan Tujuan Tertentu

Audit dengan tujuan tertentu adalah pemeriksaan yang tidak termasuk dalam pemeriksaan keuangan dan pemeriksaan kinerja/audit operasional. Sesuai dengan definisinya, jenis audit ini dapat berupa semua jenis audit, selain audit keuangan dan audit operasional. Jenis audit tersebut termasuk di antaranya audit ketaatan dan audit investigatif.

1) Audit Ketaatan

auditi asal berlaku bagi auditi dengan berbagai bentuk atau medianya, tertulis maupun tidak tertulis.

2) Audit Investigatif

Audit investigatif adalah audit yang dilakukan untuk membuktikan apakah suatu indikasi penyimpangan/kecurangan benar terjadi atau tidak terjadi. Jadi fokus audit investigatif adalah membuktikan o kecurangan terbukti, audit investigatif harus dapat mengidentifikasi pihak yang harus bertanggung jawab atas penyimpangan/kecurangan tersebut.

C. Tujuan Audit

Menurut Pusdiklatwas BPKP – 2009 tujuan audit yaitu memengaruhi jenis audit yang dilakukan. Secara umum audit dilakukan untuk menentukan apakah:

1. Informasi keuangan dan operasi telah akurat dan dapat diandalkan serta telah disusun sesuai dengan standar yang mengaturnya;

2. Risiko yang dihadapi organisasi telah diidentifikasi dan diminimalisasi; 3. Peraturan ekstern serta kebijakan dan prosedur intern telah dipenuhi; 4. Kriteria operasi yang memuaskan telah dipenuhi;

5. Sumber daya telah digunakan secara efisien dan diperoleh secara ekonomis; dan,

Tujuan-tujuan tersebut dapat dicapai dalam satu penugasan audit, yang dikenal dengan istilah audit kinerja/operasional. Dapat juga terjadi, satu penugasan hanya mencakup satu atau lebih tujuan-tujuan tersebut. Misalnya, audit mutu yang hanya bertujuan untuk menentukan apakah kriteria operasi yang memuaskan telah dipenuhi.

Contoh lain, audit kinerja/operasional yang lingkupnya ditekankan untuk menentukan bahwa sumber daya telah digunakan secara efisien dan ekonomis, tujuan organisasi telah dicapai secara efektif, dan peraturan ekstern serta kebijakan dan prosedur intern yang bisa diterima telah dipenuhi. Perlu diingat bahwa tujuan audit menentukan jenis audityang dilaksanakan.

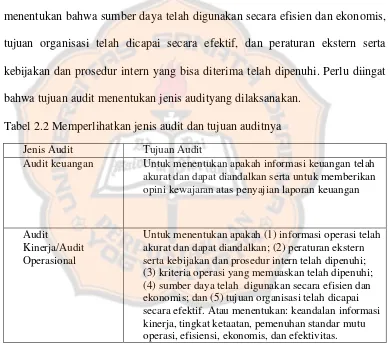

Tabel 2.2 Memperlihatkan jenis audit dan tujuan auditnya

Jenis Audit Tujuan Audit

Audit keuangan Untuk menentukan apakah informasi keuangan telah

akurat dan dapat diandalkan serta untuk memberikan opini kewajaran atas penyajian laporan keuangan

Audit Kinerja/Audit Operasional

Untuk menentukan apakah (1) informasi operasi telah akurat dan dapat diandalkan; (2) peraturan ekstern serta kebijakan dan prosedur intern telah dipenuhi; (3) kriteria operasi yang memuaskan telah dipenuhi; (4) sumber daya telah digunakan secara efisien dan ekonomis; dan (5) tujuan organisasi telah dicapai secara efektif. Atau menentukan: keandalan informasi kinerja, tingkat ketaatan, pemenuhan standar mutu operasi, efisiensi, ekonomis, dan efektivitas.

Audit Ketaatan Untuk menentukan apakah peraturan ekstern serta kebijakan dan prosedur intern telah dipenuhi.

Audit Investigatif Untuk menentukan apakah

kecurangan/penyimpangan benar terjadi.

Sumber : Pusdiklatwas BPKP (2009)

D. Peran Auditor Internal

Fungsi auditor internal pada awalnya dikenal sebagai pendekatan berbasi pada sistem. Pada perkembanganya fungsi auditor internal berkembang secara cepat dan menuntut perubahan paradigma dari para pemakainya. Menurut Tampubolon (2005:1) terdapat 3 peran auditor internal yang terjadi dalam perkembangannya yaitu sebagai watchdog, konsultan, dan katalisator.

1. Watchdog

Perkembangan selanjutnya audit internal berbasis pada proses, dimana audit internal lebih berperan sebagai mata dan telinga manajemen, karena manajemen butuh kepastian bahwa semua kebijakan yang telah ditetapkan tidak akan dilaksanakan secara menyimpang oleh pegawai. Orientasi audit internal lebih banyak dilakukan pemeriksaan terhadap tingkat kepatuhan para pelaksana terhadap ketentuan-ketentuan yang ada.

2. Konsultan

audit berbasis resiko (risk based internal auditing). Sesuai defenisis baru kegiatan baru audit internal bertujuan memberikan pelayanan kepada organisasi. Oleh karena kegiatan tersebut maka fungsi auditor internal ditambah sebagai seorang mitra atau sebagai konsultan manajemen (Auditee).

3. Katalisator

Pada dasarnya seluruh tingkat manajemen dapat menjadi klien dari audit internal. Oleh karena itu seorang audit internal harus mendukung kepentingan klien namun harus tetap menjaga loyalitas kepada perusahaan. Fokus utama dari seorang auditor internal adalah membantu satuan kerja oprasional mengelolah risiko dengan mengidentifikasi masalah dan menyarankan perbaikan yang memberikan nilai tambah untuk organisasi. Dengan telah memiliki posisi sebagai mitra manajemen dan konsultan bagi kliennya maka audit internal akan memperluas perannya yakni menjadi katalisator bagi manajemen dan kemudian akan ikut ambil bagian dalam menentukan tujuan perusahaan.

E. Hasil Penelitian Sebelumnya

Percetakan Kanisius diperoleh, bahwa peran auditor internal sebagai konsultan berdasarkan total nilai yaitu 562 (lima ratus enam puluh dua) dan mean rank 44,56 (empat puluh empat koma lima puluh enam) kemudian diikuti dengan peran audit internal sebagai katalisator dengan total nilai 555 (lima ratus lima puluh lima) dengan mean rank 44,52 (empat puluh empat koma lima puluh dua) dan terakhir peran audit interna sebagai watchdogi dengan skor 481 (empat ratus delapan duluh satu) dengan mean rank 33,39 (tiga puluh tiga koma tiga Sembilan).

Sedangkan hasil penelitian Wijayamulya di Rumah Sakit Pantih Nugroho pada tahun 2014 menunjukan bahwa presepsi karyawan sangan dominan terhadap peran auditor sebagai konsultan peran konsultan memiliki skor sebesar 885 (delapan ratus delapan puluh lima) dengan mean rank 65,47 (enam puluh lima koma empat puluh tujuh). Hasil analisis peran konsultan pada divisi diperoleh rata-rata tertinggi dari divisi pelayanan dan penunjangan alat medik dengan nilai 31. Divisi administrasi dengan nilai rata-rata 27, sedangkan yang paling rendah pada divisi keperawatan sebesar 26.

23 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus dengan melakukan penelitian di Kantor Dinas Kesehatan Kabupaten Manggarai tentang Analisis Persepsi Bendahara Puskesmas Di Lingkup Dinas Kesehatan Kabupaten Manggarai TerhadapPeran Auditor Internal. Kesimpulan yang akan diambil hanya berlaku untuk Puskesmas dan Kantor Dinas Kesehatan Kabupaten Manggarai.

B. Tempat dan Waktu Penelitian

Waktu penelitian berlangsung selama 1 (satu) bulan yaitu dari tanggal 1 Desember 2015 sampai dengan tanggal 31 Desember 2015 di Kantor Dinas Kesehatan Kabupaten Manggarai.

C. Subyek dan Obyek Penelitian

Tabel 3.1. Jumlah bendahara yang bersedia menjadi responden dari instasi atau puskesmas yang diteliti

No Nama Instasi atau

Puskesmas

Jumlah Bendahara

Penerima Barang Pengeluaran Kasubag

1 Kantor Dinas Kesehatan

D. Variabel Penelitian

Penelitian ini menggunakan tiga variabel yaitu auditor internal dalam perusahaan mengenai perannya sebagai watchgdog/pengawas, konsultan, dan katalisator.

1. Variabel watchdog yaitu"audit internal berbasis pada proses, dimana audit internal lebih berperan sebagai mata dan telinga manajemen, karena manajemen butuh kepastian bahwa semua kebijakan yang telah ditetapkan tidak akan dilaksanakan secara menyimpang oleh pegawai"Tampubolon (2005:1). Watchdog diukur dengan menggunakan 5 (lima) pernyataaan dari nomor 1 (satu) samapai 5 (lima).

2. Variabel konsultan yaitu "audit internal bertujuan memberikan pelayanan kepada organisasi. Karena kegiatan tersebut maka fungsi auditor internal ditambah sebagai seorang mitra atau sebagai konsultan manajemen (Auditee)" Tampubolon (2005:1).Konsultan diukur dengan 5 (lima) pernyataan dari nomor 6 (enam) sampai nomor 10 (sepuluh).

E. Sumber Data

Data diperoleh dengan mengajukan kuesioner kepada responden dengan jenis pernyataan yang bersifat tertutup. Responden akan memilih jawaban yang telah tersedia sesuai dengan presepsi responden dan dianggap sebagai jawaban yang paling tepat.

1. Populasi

Menurut Widi (2010:197) populasi adalah tiap grup atau kumpulan yang subyek penelititan. Populasi dalam penelitian ini adalah seluruh Bendahara di Lingkup Kantor Dinas Kesehatan Kabupaten Manggarai. Populasi terdiri dari 67 orang bendahara yang terdapat di 21 puskemas dan kantor dinas kesehatan. Masing-masing dari 21 puskesmas memiliki 3 bendahara sedangkan di kantor dinas kesehatan terdapat 4 bendahara.

2. Sampel

Sesuai pengertian yang jelaskan Sugiyono di atas, penulispun mengalami keterbatasan, diantara lain :

a. Keterbatasan dana dan waktu untuk menjelajahi 1 kabupaten dalam rangka menemui responden.

b. Bentuk geografis Kabupaten Manggarai yang berbukit-bukit tanpa sarana dan letak hampir semua puskesmas yang jauh dari kota kabupaten tempat berdirinya Kantor Dinas Kesehatan Kabupaten Manggarai.

c. Adanya beberapa responden yang menolak untuk menjadi responden.

Dari hasil pengertian sampel menurut Sugiyono peneliti kemudian mengambil sebagian dari objek populasi dengan persyaratan bahwa sampel yang diambil dari populasi benar-benar mewakili sampel yang tidak diteliti. Dalam penelitian ini tidak semua populasi mendapatkan kesempatan yang sama untuk menjadi sampel, maka dari itu pengambilan sampel didasarkan mata metode convenience sampling. Convenience sampling adalah suatu kelompok individual yang secara convenient siap untuk diteliti ( Suparno, 2014: 45). Metode convenience sampling dipilih karena alasan aksesibilitas ( Situmorang, 2016: 29).

yang menjadi responden akan mengisi kuisioner dari peneliti dan peneliti juga melakukan observasi di Kantor Dinas Kesehatan selama satu bulan.

F. Teknik Pengumpulan Data

Selama melakukan penelitian, teknik pengumpulan data yang digunakan peneliti yaitu :

1. Kuesioner

Teknik pengumpulan data pada penelitian ini adalah dengan menggunakan kuesioner. Peneliti menyebarkan kuesioner kepada responden yaitu, bendahara lingkup Kantor Dinas Kesehatan Kabupaten Manggarai. Data yang ingin diperoleh dari kuesioner tersebut adalah persepsi bendahara lingkup Kantor Dinas Kesehatan Kabupaten Manggarai mengenai kinerja dari BPKP dan inspektorat sebagai auditor internal pemerintah. Kusioner terdiri dari 15 pertanyaan dengan tiga veriabel. Ketiga variabel tersebut adalah peran audiror internal sebagai watchdog, konultan dan katalisator. Dari 15 pernyataan respodnen

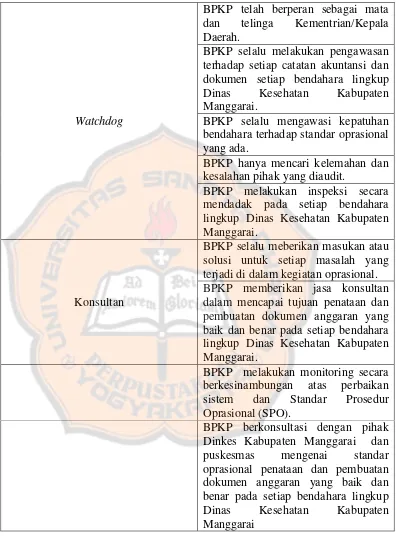

Tabel 3. 2 Pernyataan Peran Auditor Internal

Watchdog

BPKP telah berperan sebagai mata dan telinga Kementrian/Kepala Daerah.

BPKP selalu melakukan pengawasan terhadap setiap catatan akuntansi dan dokumen setiap bendahara lingkup

Dinas Kesehatan Kabupaten

Manggarai.

BPKP selalu mengawasi kepatuhan bendahara terhadap standar oprasional yang ada.

BPKP hanya mencari kelemahan dan kesalahan pihak yang diaudit.

BPKP melakukan inspeksi secara mendadak pada setiap bendahara lingkup Dinas Kesehatan Kabupaten Manggarai.

Konsultan

BPKP selalu meberikan masukan atau solusi untuk setiap masalah yang terjadi di dalam kegiatan oprasional. BPKP memberikan jasa konsultan dalam mencapai tujuan penataan dan pembuatan dokumen anggaran yang baik dan benar pada setiap bendahara lingkup Dinas Kesehatan Kabupaten Manggarai.

BPKP melakukan monitoring secara berkesinambungan atas perbaikan sistem dan Standar Prosedur Oprasional (SPO).

BPKP berkonsultasi dengan pihak Dinkes Kabupaten Manggarai dan puskesmas mengenai standar oprasional penataan dan pembuatan dokumen anggaran yang baik dan benar pada setiap bendahara lingkup

Dinas Kesehatan Kabupaten

Tabel 3.1 Pernyataan Peran Auditor Internal (Lanjutan)

BPKP menerima setiap kritikan dan saran yang bersifat profesional dari pegawai (bendahara) yang ditujukan kepadanya demi kemajuan Kantor Dinkes Kabupaten Manggarai ke arah yang lebih baik

Katalisator

BPKP terlibat dalam perencanaan dan pembuatan keputusan strategis Dinas Kesehatan Kabupaten Manggarai BPKP menganalisis aktivitas tertentu lingkup Dinas Kesehatan Kabupaten Manggarai yang mengarah ke arah penyimpangan yang merugikan BPKP melakukan evaluasi bersama bendahara mengenai target yang sudah dicapai dalam upaya mencapai tujuan penggunaan anggaran yang sesuai standar operasional.

BPKP membantu bendahara Dinas Kesehatan untuk mencapai tujuan penggunaan anggaran yang sesuai dengan standar oprasional.

BPKP melakukan observasi pada Dinas Kesehatan dan puskesmas untuk melakukan perbaikan untuk meningkatkan efektivitas dan efisiensi pekerjaan.

a. Pernyataan dari nomor 1-5 menjelaskan pernyataan tentang peran auditor internal pemerintah sebagai watchdog.

b. Pernyataan dari nomor 6-10 menjelaskan tentang peran auditor internal pemerintah sebagai katalisator.

G. Teknik Pengukuran Data

Skala likert yaitu skala yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dengan skala Likert variable yang akan diukur dijabarkan menjadi indicator variable. Kemudian indikator tersebut dijadikan titik tolak untuk

menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan (Sugiono : 2004)

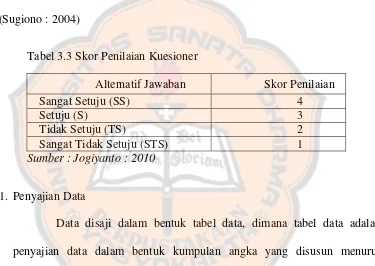

Tabel 3.3 Skor Penilaian Kuesioner

Alternatif Jawaban Skor Penilaian

Sangat Setuju (SS) 4

Setuju (S) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

Sumber : Jogiyanto : 2010

1. Penyajian Data

2. Pengambilan kesimpulan

Pengambilan kesimpulan tentang persepsi pegawai terhadap peran auditor internal disajikan dalam bentuk tabel. Tabel tersebut berisi total nilai dan nilai rata-rata (mean) dari setiap peran auditor internal yaitu sebagai watchdog, konsultan, dan katalisator. Pengambilan kesimpulan berdasarkan

nilai tertinggi dari ketiga peran auditor tersebut.

H. Teknik Analisis Data

1. Pengujian Instrumen Penelitian a. Uji Validitas

Pengujian ini sangatlah penting karena untuk mengetahui apakah semua pernyataan dan instrumen dalam sebuah penelitian sudah dikatakan valid. Validitas adalah tingkat dimana sebuah instrument mengukur apa yang seharusnya diukur Sumanto (2014:78). Ada beberapa kriteria yang dapat digunakan untuk mengetahui kuesioner yang digunakan sudah tepat untuk mengukur apa yang ingin diukur yaitu: pertama jika koefisien product moment melebihi 0,3. Kedua jika koefisien korelasi product moment lebih dari (>) r-tabel (α; n – 2), n merupakan jumlah sampel. Ketiga Sig. ≤ α (Siregar, 2013:48).

b. Uji Reliabilitas

untuk mengukur reliabilitas adalah dengan membandingkan nilai Cronbach’s Alpha variabel. Instrument penelitian dapat dikatakan reliabel jika nilai Cronbach’s Alpha variabel > 0,6, (Siregar, 2013:55). 2. Analisis Deskriptif

Data deskriptif digunakan untuk mengetahui karakteristik dari sampel. Pengolahan datanya menggunakan SSPS 16.0 for windows dan dibagi menurut jenis klamin, pendidikan terakhir, dan jabatan. Data yang akan dianalisis dalam penelitian ini adalah :

a. Menghitung total skor dari jawaban responden dari setia pernyataan dalam kuesioner. Total skor di bagi menjadi 3 bagian yaitu sebagai watchdog, konsultan dan katalisator. Masing-masing peran auditor internal pemerintah akan dihitung dan dilihat besarnya total skor dari pernyataan dalam kuesioner. Cara menghitung total skor rata-rata dihitung sesuai dengan tabel di bawah ini :

Tabel 3.4 Tanggapan Responden Terhadap Peran Auditor Internal Tanggapan Responden Terhadap Peran Auditor Internal

Keterangan :

r = Persentase total jawaban responden tiap pernyataan rtot = Total persentase tanggapan responden tiap nomor

pernyataan yang valid n = nilai ke-n

Dari tabel 3.2 terdapat lima pernyataan dengan jumlah respondennya masing-masing dari total responden adalah 33 orang. Dari tiap pernyataan dipersentase dengan persamaan berikut:

r =

rtot =

Tabel 3.5 Kriteria Penilaian

Rentang Nilai Rata-rata Kriteria

1,00 - 1,74 Sangat Tidak Setuju

1,75 - 2,49 Tidak Setuju

2,50 - 3,24 Setuju

3,25 - 4,00 Sangan Setuju

Sumber : Olah data

Untuk mengetahui pembagian interval kelas dapat menggunakan persamaan :

=

=

= 0,75

c. Langkah berikutnya menganalisis total skor rata-rata dari peran auditor internal pemerintah dengan menggunakan statistik deskriptif dengan mencari skor minimum, skor maksimum dan jumlah serta nilai rata-rata (mean). Untuk mengetahui hasil dari analisis statistik deskriptif akan di lihat dengan menggunakan Tabel 3.6 dibawah ini :

Keterangan :

A : Peran Auditor Internal sebagai watchdog, konsultan dan katalisator.

B : Rata-rata nilai

36 BAB IV

GAMBARAN UMUM PROFIL KANTOR DINAS KESEHATAN KABUPATEN MANGGARAI

A.Gambaran Umum Penduduk Kabupaten Manggarai

Kabupaten Manggarai merupakan Kabupaten induk yang telah mengalami dua kali pemekaran wilayah dan mempunyai luas daratan 1915,62 km2 atau (19.156,2 Ha) yang terdiri dari daratan Pulau Flores dan Pulau kecil yaitu Pulau Mules. Batas –batas wilayah Kabupaten Manggarai dalam posisi geografis adalah sebagai berikut:

1. Batas sebelah timur : Manggarai Timur 2. Batas sebelah barat : Manggarai Barat 3. Batas sebelah utara : Laut Flores 4. Batas sebelah selatan : Laut Sawu

Secara Kedudukan astronomis Kabupaten Manggarai terletak pada 080.20’ Bujur Timur1200.55 Bujur Timur. Wilayah administratif pemerintah Kabupaten Manggarai telah berkembang dari tahun ke tahun sesuai dengan perkembangan kependudukan. Kabupaten Manggarai terdiri dari 11 Kecamatan yang meliputi 145 Desa dan 17 Kelurahan.

B. Situasi Sumber Daya Kesehatan

Kabupaten. Saat ini puskesmas adalah suatu kesatuan organisasi fungsional yang merupakan pusat pengembangan kesehatan masyarakat yang juga membina peran serta masyarakat disamping memberikan pelayanan kesehatan secara menyeluruh dan terpadu kepada masyarakat di wilayah kerjanya dalam bentuk kegiatan pokok. Jumlah Puskesmas yang terdapat sampai akhir 2014 sebanyak 21 unit dengan rincian jumlah Puskesmas Perawatan (Puskesmas Rawat Inap) 9 unit dan Puskesmas Non Perawatan 12 unit. Salah satu indikator yang digunakan untuk mengetahui keterjangkauan penduduk terhadap puskesmas adalah rasio puskesmas per 100.000 penduduk. Adapun nama-nama puskesmas yang terdapat pada Dinas Kesehatan Kabupaten Manggarai adalah sebagai berikut:

1. Puskesmas Kota 2. Puskesmas La’o 3. Puskesmas Watu Alo 4. Puskesmas Bangka Kenda 5. Puskesmas Pagal

6. Puskemas Beamese 7. Puskesmas Wae Codi 8. Puskesmas Reo

9. Puskesmas Wae Kajong 10.Puskesmas Loce

13.Puskesmas Nanu 14.Puskesmas Wangko 15.Puskesmas Ketang

16.Puskesmas Langke Majok 17.Puskesmas Narang

18.Puskesmas Dintor 19.Puskesmas Iteng 20.Puskesmas Ponggeok 21.Puskesmas Timung C.Pembiayaan Kesehatan

Pembiayaan Kesehatan adalah salah satu komponen sumber daya yang diperlukan dalam menjalankan pembangunan kesehatan. Untuk mendukung pembangunan di bidang kesehatan di Kabupaten Manggarai tahun 2014 terdapat berbagai sumber pembiayaan kesehatan seperti Anggaran Pendapatan dan Belanja Daerah (APBD), Anggaran Pendapatan dan Belanja Negara (APBN), Pinjaman/ Hibah Luar Negeri (PHLN) dan Sumber Pemerintah lain dengan total anggaran sebesar Rp.53.180.643.962,-.

Untuk alokasi anggaran kesehatan bersumber Pinjaman/ Hibah Luar Negeri (PHLN) sebesar Rp.437.864.730,- atau 0,82% dari total anggaran kesehatan. Lampiran Tabel 4.1 Menyajikan rincian alokasi anggaran kesehatan Kabupaten Manggarai tahun 2014. Alokasi dan realisasi pelaksanaan anggaran Dinas Kesehatan Kabupaten Manggarai tahun 2014 disajikan pada table di bawah ini:

Tabel 4.1 Alokasi dan realisasi pelaksanaan anggaran Dinas Kesehatan Kabupaten Manggarai tahun 2014

No Sumber Dana Alokasi Realisasi %

1.

APBD Kabupaten

Manggarai 46.351.839.232,- 42.673.639.340,- 92,06

2. APBD Provinsi 0 0 0

3. APBN 6.390.940.000,- 6.275.276.500 98,19

4.

Pinjaman/ Hibah Luar Negeri

(PHLN) 437.864.730,- 434.695.730 99,2

TOTAL 59.071.253.962 54.749.974.673 92,85

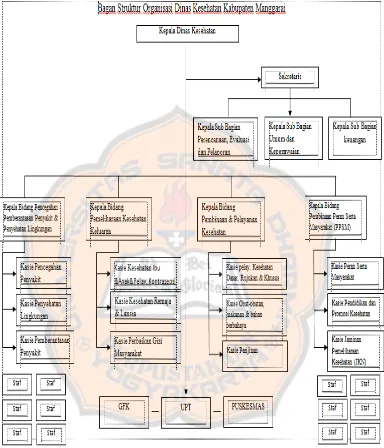

D. Strutur Organisasi Dinas Kesehatan Kabupaten Manggarai

Gambar 1. Struktur Organisasi Kantor Dinas Kesehatan Kabupaten Manggarai Sumber : Dinas Kesehatan Kabupaten Manggarai

1. Kepala Dinas Kesehatan

Dinas kesehatan yang dipimpin oleh kepala dinas mempunyai tugas pokok membantu Bupati dalam melaksanankan urursan pemerintah di bidang pencegahan, pemberantasan penyakitan dan penyehatan lingkungan, pemeliharaan kesehatan keluarga, pembinaan dan pelayanan kesehatan, pembinaan peran serta masyarakat dan kesekretariatan berdasarkan asas otonomi dan tugas pembantuan.

2. Sekertaris Dinas Kesehatan

Sekretariat Dinas Kesehatan yang dipimpin oleh sekretaris, mempunyai tugas pokok melaksanankan pembinaan administrasi yang meliputi urusan perencanaan, evaluasi dan pelaporan, urusan umum dan kepegawaian serta urusan keuangan.

3. Sub Bagian Perencanaan dan Evaluasi dan Pelaporan Bagian ini mempunyai tugas sebagai berikut yaitu :

a. Mengumpulkan bahan dan pedoman/petunjuk Teknis Renstra, KUA, PPAS, PPA, RKA, DPA, Rencana Kerja Tahunan (RKT), Penetapan Kerja (PK), LAKIP, LPPD, LKPJ, Laporan Bulanan, dan laporan lainnya

c. Menyajikan dan membuat KUA, PPAS, PPA, RKA, DPA, Rencana Kerja Tahunan (RKT), Penetapan Kerja (PK), LAKIP, LPPD, LKPJ, Laporan Bulanan dan laporan lainnya

d. Mengumpulkan dan menyusun bahan evaluasi kerja Dinas e. Melaksanankan tugas dinas lainnya yang diberkan atasan. 4. Sub Bagian Umum dan Kepegawaian

Bagian Sub Bagian Umum dan Kepegawaian berfungsi untuk :

a. Mengumpulkan bahan penyusunan pedoman dan petunjuk teknis di bidang tata usaha, surat menyurat dan kearsipan

b. Menyusun dan mengolah data inventarisasi barang milik negara/daerah

c. Mengolah urusan pengolahan dan rumah tangga d. Mengolah urusan kepegawaian

e. Melaksanankan tugas dinas lainnya ang diberikan atasan. 5. Sub Bagian Keuangan mempunyai Tugas

a. Mengumpulkan bahan pedoman/petunjuk teknis dibidang Keuangan b. Menyusun dokumen anggaran penerimaan dan pegeluaran sesuai

tahapan perencanaan

c. Melaksanakan kegiatan administrasi keuangan dan pembuatan laporan d. Melaksanankan tugas dinas lainnya yang diberikan atasan.

Bidang Pencegahan, Pemberantasan Penyakit dan Penyehatan Lingkungan mempunya tugas merencanakan, melaksanakan dan mengevaluasi program dibidang Pencegahan Penyakit, Pemberantasan Penyakit dan Penyehatan Lingkungan.

7. Seksi Pencegahan Penyakit mempunyai tugas :

a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan petunjuk teknis bidang pencegahan penyakit

b. Mengolah kegiatan pemberantasan penyakit

c. Mencegah dan mengatasi penyakit menular dan tidak menular d. Menanggulangi masalah kesehatan akibat bencana dan wabah e. Melaksanakan tugas dinas lainnya yang diberikan atasan.

Seksi penyehatan lingkungan mempunyai tugas :

a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan petunjukan teknis bidang penyehatan lingkungan

b. Melaksanakan sosialisasi kesehatan lingkungan pemukiman, penyehatan kawasan dan sanitasi darurat

c. Mengawasi kualitas air minum, tempat pengelolaan makanan, tempat-tempat umum pengaman limba intitusi dan sanitasi makanan dan bahan pangan

d. Mencegah dan menanggulangi pencemaran ligkungan

e. Melakukan kerja sama dengan instansi-instansi terkait dalam pegelolaan laboratorium kesehatan ligkungan

Seksi pemberantasan penyakit mempunyai tugas:

a. Mengumpulkan bahan dan megelolah data penyusunan pedoman dan petunjuk teknis teknis bidang pemberantasan penyakit

b. Mengelolah kegiatan pemberantasan penyakit

c. Memberantas dan mengendalikan penyakit menular langsung dan sumber binatang

d. Melaksanakan tugas dinas lainnya yang diberikan atasan. 8. Bidang Pemeliharaan Kesehatan Keluarga

Bidang Pemeliharaan Kesehatan Keluarga mempunyai tugas merencanakan, melaksanakan dan mengevaluasi program di bidang kesehatan ibu dan anak dan pelayanan kontrasepsi, kesehatan remaja dan lansia serta perbaikan gizi masyarakat.

9. Seksi Kesehatan Ibu dan Anak serta Pelayanan Kontrasepsi mempunyai tugas :

a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan petunjuk teknis bidang kesehatan ibu dan anak serta pelayanan kontrasepsi

b. Menyelengarakan usaha-usaha kesehatan ibu hamil, ibu melahirkan dan ibu Nifas

c. Melayani kontrasepsi bagi para Pasangan Usia Subur (PUS) d. Melaksanakan usaha kesehatan bayi, balita dan anak prasekolah e. Melaksanakan tugas dinas lainnya yang diberikan atasan.

a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan petunjuk teknis bidang kesehatan remaja dan lansia.

b. Melaksanakan sosialisasi kesehatan remaja dan lansia. c. Melaksanakan usaha-usaha kesehatan remaja dan lansia.

d. Melaksanakan kerja sama dengan instansi terkait dan lembaga lainnya yang peduli terhadap kesehatan remaja dan lansia

e. Melaksanakan tugas dinas lainnya yang diberikan atasan.

Seksi Perbaikan Gizi Masyarakat mempunyai tugas :

a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan petunjuk teknis bidang perbaikan gizi masyarakat

b. Melaksanakan surveilance gizi buruk

c. Melaksanakan sosialisasi dampak gizi buruk terhadap kesehatan d. Melaksanakan perbaikan gizi keluarga dan masyarakat

e. Melaksanakan tugas dinas lainnya yang diberikan atasan. 10. Bidang Pembinaan Dan Pelayanan Kesehatan

Bidang Pembinaan Dan Pelayanan Kesehatan mempunyai tugas merencanakan, melaksanakan dan mengevaluasi program di bidang pelayana kesehatan dasar, rujukan dan khusus, obat-obatan, makanan dan bahan berbahaya serta perizinan.

11. Seksi Pelayanan Kesehatan Dasar, Rujukan dan Khusus mempunyai tugas :

b. Melayanin kesehatan dasar dan rujukan daerah perbatasan, terpencil, rawa dan kepulauan

c. Mengelolah sumber daya sarana dan prasarana pelayanan kesehatan dasar di puskesmas-puskesmas pembantu dan poskdes

d. Memfasilitasi rujukan dan mutu pelayanan rumah sakit dan upaya-upaya kesehatan sewasta

e. Melakukan usaha kesehatan gigi, mulut, mata, jiwa dan pereiksaan kesehatan laboratorium, kesehatan kerja, kesehatan haji serta kesehatan upaya kesehatan dasar lainnya

f. Melaksanakan tugas dinas lainnya yang diberikan atasan.

Seksi Obat-obatan, Makanan dan Bahan Berbahaya mempunyai tugas : a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan

petunjuk teknis bidang obat-obatan, Makanan dan Bahan Berbahaya b. Menyediakan dan mendistribusaikan obat-obatan, alat kesehatan,

reagensia dan vaksin

c. Mengambil contoh sediaan farmasi di lapangan

d. Memeriksa tempat sarana produksi dan distribusi farmasi

e. Mendaftar dan mengawasi obat, makanan dan minuman produksi rumah tangga

f. Menguji kelayakan peralatan keseatan dan perbekalan kesehatan rumah tangga (PKRT)

g. Melaksanakan tugas dinas lainnya yang diberikan atasan.

a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan petunjuk teknis bidang perizinan

b. Memberi izin praktek tenaga kesehatan tertentu

c. Memberi rekomendasi izin Pedagang Besar Farmasi (PBF) Cabang, Sub Penyalur Alat Kesehtan (SUPAK), Industri Kecil Obat Tradisional (IKOT), Rumah Sakit Swasta

d. Memberi izin buka Apotik,toko obat, Optikal, Laboratorum Kesehatan, BP/BKIA/Rumah Bersalin Swasta, Repacking Makanan Minuman dan Pengobatan Tradisional

e. Melaksanakan tugas dinas lainnya yang diberikan atasan. 12. Bidang Pembinaan Peran Serta Masyarakat

Bidang Pembinaan Peran Serta Masyarakat memunyai tugas merencanakan, melaksanakan dan mengevaluasi program di bidang peran serta masyarakat, Pendidikan dan Promosi Kesehatan serta Jaminan Pemeliharaan Kesehatan.

13. Seksi Peran Serta Masyarakat mempunyai tugas :

a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan petunjuk teknis bidang peran serta masyarakat

b. Melaksanankan sosialisasi kesehatan masyarakat c. Membina kader kesehatan di posyandu.

d. Melaksanakan tugas dinas lainnya yang diberikan atasan.

a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan petunjuk teknis di bidang Pendidikan danPromosi Kesehatan

b. Memberdayakan institusi dan masyarakat untuk berprilaku hidup sehat

c. Melaksanakan advokasi dan sosialisasi kesehatan kepada stakeholders dan masyarakat

d. Melaksanakan promosi kesehatan sesuai dengan ketentuan e. Melaksanakan tugas dinas lainnya yang diberikan atasan.

Seksi Jaminan Pemeliharaan Kesehatan

a. Mengumpulkan bahan dan mengolah data penyusunan pedoman dan petunjuk teknis bidang Jaminan Pemeliharaan Kesehatan

b. Menjaring data partisipan masarakat dalam jaminan pemeliharaan kesehatan

c. Melaksanakan sosialisasi pembiayaan jaminan pemeliharaan kesehatan

d. Melaksanakan verifikasi administrasi kepesertaan pelayanan dan pembiayaan

e. Megevaluasi sistem informasi manajemen dan oprasional pengembangan jaminan pemeliharaan kesehatan

f. Melaksanakan tugas dinas lainnya yang diberikan atasan. 14. Unit Pelaksanaan Teknis (UPT)

berhubungan dengan pelayanan kepada masyarakat untuk mendukung pelaksanaan tugas pokok organisasi induknya. UPT Dinas kesehatan yang dimasud adalah :

1. UPTD Gudang Farmasi 2. UPTD Puskesmas Kota 3. UPTD Puskesmas La’o 4. UPTD Puskesmas Watu Alo 5. UPTD Puskesmas Bangka Kenda 6. UPTD Puskesmas Pagal

7. UPTD Puskemas Beamese 8. UPTD Puskesmas Wae Codi 9. UPTD Puskesmas Reo

10. UPTD Puskesmas Wae Kajong 11. UPTD Puskesmas Loce

12. UPTD Puskesmas Wae Mbeleng 13. UPTD Puskesmas Cancar

14. UPTD Puskesmas Nanu 15. UPTD Puskesmas Wangko 16. UPTD Puskesmas Ketang

17. UPTD Puskesmas Langke Majok 18. UPTD Puskesmas Narang

21. UPTD Puskesmas Ponggeok 22. UPTD Puskesmas Timung

UPT Dinas Kesehatan Sebagaimana tercantum merupakan bagian yang tidak terpisakan dari Dinas Kesehatan.

E. Strutur Organisasi Sub Bagian Keuangan Dinas Kesehatan Kabupaten Manggarai

Gambar 2. Struktur Organisasi Sub Keuangan Sumber : Dinas Kesehatan Kabupaten Manggarai

Adapun penjelasan mengenai tugas pokok, fungsi dan tata kerja sub bagian keuangan Dinas Kesehatan dari bagan di atas adalah sebagai berikut:

1. Kasubag Keuangan bertugas mengkoordinir semua kegiatan pada sub bagian keuangan yang meliputi:

a. Meneliti Kelengkapan SPP-LS, SPP-UP, SPP-GU

b. Melaksanakan Sistem Akuntansi dan Penatausahaan Keuangan SKPD. c. Melakukan Pengesahan

e. Melakukan Verifikasi atas penerimaan f. Melaksanakan Akuntansi SKPD

g. Melakukan ujian substantif dan formal terhadap SPP dan SPJ yang disampaikan oleh Bendahara Penerimaan dan Bendahara Pengeluaran h. Menyususn Laporan atas Realisasi Penerimaan dan Pengeluaran yang

dikelolah SKPD

i. Melakukan Pengelolaan Administrasi Pegawai Tidak Tetap (PTT).

Bendahara Penerimaan mempunyai Tugas dan Fungsi yang meliputi :

a. Memungut dan menyetorkan pendapatan daerah yang menjadi tanggung jawabnya ke rekening kas daerah

b. Membuat pertanggung jawaban administratif dan fungsional

c. Melakukan penatausahaan secara tertib dan teratur sesuai ketentuan d. Menggunakan format peñata usaha penerimaan sesuai peraturan

menteri dalam negeri nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

e. Bendahara penerimaan yang berada di puskesmas disebut bendahara penerima penyetor yang bertanggungjawab memungut dan menyetor pendapatan puskesmas dan menyerahakannya kepada bendahara penerimaan Dinas Kesehatan.

Bendahara Pengeluaran mempuyai Tugas dan Fungsi yang meliputi :

cek dan bilyet giro dari bank yang bersangkutan untuk keperluan pembelajaran rutin

b. Membuat SPP, UP, GU, TU dan LS sesuai format Permendagri No.13 Tahun 2006

c. Membuat pertanggungjawaban administratif dan fungsional

d. Menagih/memungut pajak – pajak Negara/Daerah dan retribusi daerah dan melaksanakan penyetoran kepada kas daerah dalam waktu 1 (satu) hari setelah penerimaannya

e. Menyelengarakan Tata Pembukuan secara tertib dan teratur sesuai dengan Permendagri No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.Bendahara pengeluaran akan dibantu oleh :

(1) Kasir Oprasional :

Membayar semua pengeluaran yang sudah diverifikasi oleh Bendahara Pengeluaran.

(2) Kasir Gaji :

Membayar Gaji PNS di Dinas Kesehatan dan semua Puskesmas serta membuat SPP dan membukukannya.

(3) Membuat dokumen :

Membukukan dan membuat laporan pembelanjaan setelah diverifikasi oleh Bendahara Pengeluaran.

(4) Membuat Daftar Gaji :

f. Bendahara pengeluaran yang berada di puskesmas disebut bendahara PUMC atau bendahara Pemegang Uang Muka Cabang. Bendahara PUMC adalah pembantu bendahara pengeluaran yang bertanggung jawab kepada bendahara pengeluaran dan bertugas melakukan penatausahaan keuangan yang menjadi tanggung jawabnya. Dana yang dikelola oleh bendahara PUMC merupakan dana-dana operasional yang diterimanya dari kasir operasional Dinas Kesehatan. Selain itu Bendahara PUMC menagih/memungut pajak-pajak Negara/Daerah dan retribusi daerah dan melaksanakan penyetoran kepada kas daerah dalam waktu 1 (satu) hari setelah penerimaannya.

Adapun Penjabaran Tupoksi Sub Bagian Keuangan Dinas Kesehatan Kabupaten Manggarai adalah menyelesaikan administrasi:

1. Belanja Langsung 2. Belanja Tidak Langsung 3. Pendapatan

F. Alur Pemeriksaan Keuangan Dinas Kesehatan Kabupaten Manggarai

Gambar 3. Alur Pemeriksaan Keuangan Sumber : Dinas Kesehatan Kabupaten Manggarai

Dinas Kesehatan sebagai salah satu dinas yang cukup besar selalu Diperiksa oleh BPK, BPKP, Banwas/ Inspektorat Provinsi maupun Banwas/ Inspektorat Kabupaten dalam setahun tetapi waktu pemeriksaannya selalu berbeda-beda dari tahun ke tahun. BPK, BPKP, Banwas/ Inspektorat Provinsi maupun Banwas/ Inspektorat Kabuapaten selalu melakukan pemeriksaan tahunan kepada Dinas Kesehatan. Pemeriksaan yang dilakukan yakni pemeriksaan penggunaan Anggaran di Dinas Kesehatan yakni:

b. Bendahara barang Dinas Kesehatan maupun bendahara barang puskesmas. Di mana bendahara barang merupakan bendahara yang mempunyai tugas sebagai berikut:

(1) Menerima, menyimpan, dan meyalurkan barang milik Negara. (2) Meneliti dan menghimpun dokumen pengadaan barang yang

diterima

(3) Meneliti jumlah dan kualitas barang yang diterima sesuai dengan dokumen pengadaan

(4) Mencatat barang milik daerah yang diterima kedalam buku barang (5) Mengamankan barang milik daerah yang ada dalam persediaan. (6) Membuat laporan penerimaan, penyaluran dan persediaan barang

milik daerah.

56 BAB V

ANALISIS DAN PEMBAHASAN

A. Deskriptif Data

1. Karakteristik Responden Berdasarkan Jenis Kelamin

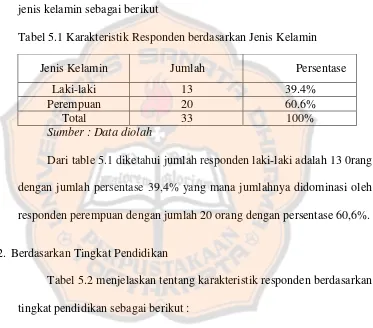

Table 5.1 menjelaskan tentang karakteristik responden berdasarkan jenis kelamin sebagai berikut

Tabel 5.1 Karakteristik Responden berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki-laki 13 39.4%

Perempuan 20 60.6%

Total 33 100%

Sumber : Data diolah

Dari table 5.1 diketahui jumlah responden laki-laki adalah 13 0rang dengan jumlah persentase 39,4% yang mana jumlahnya didominasi oleh responden perempuan dengan jumlah 20 orang dengan persentase 60,6%.

2. Berdasarkan Tingkat Pendidikan

Tabel 5.2 menjelaskan tentang karakteristik responden berdasarkan tingkat pendidikan sebagai berikut :

Tabel 5.2 Karakterisitk Responden Berdasarkan Tingkat Pendidikan

Pendidikan Jumlah Presentase

SMA 11 33.3%

D3 20 60.6%

S1 2 6.1%

Total 33 100%

Dari tabel 5.2 diketahui bahwa responden hanya menjenjang pendidikan SMA, D3, dan S1. Responden yang menjenjang pendidikan SMA terdiri dari 11 orang dengan persentase sebesar 33,3%. Responden yang memiliki pendidikan D3 sebanyak 20 orang dengan besar persentase yaitu 60,6%. Sedangkan Responden yang memiliki jenjangan pendidikan S1 adalah sebanyak 2 orang dengan jumlah persentase sebesar 6,1%. Dari hasil tersebut diketahui bahwa Kantor Dinas Kesehatan Kabupaten Mangarai sangat kekurangan bendahara yang menjenjang tingkat pendidikan S1. Hal ini harus diperhatikan karena tingkat pendidikan sangat berpengaruh terhadap kinerja seseorang.

B. Pengujian Instrumen Penelitian 1. Uji Validitas

Uji validitas dilakukan untuk mengetahui ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya. Pengujian validitas dilakukan dengan perangkat lunak SPSS 16,0 Window Hasil pengujiannya seperti yang terlihat pada tabel 5.1 dan tabel 5.2 berikut ini

a. Pengujian Validitas Audit Internal Badan Pengawas Keuangan dan Pembangunan

Tabel 5.3 Hasil Uji Validitas BPKP

Pernyataan r hitung r table Keputusan

Watchdog 1 0,700 0,355 Valid

Tabel 5.3 Hasil Uji Validitas BPKP (Lanjutan)

Katalisator 3 0,229 0,355 Tidak Valid

Katalisator 4 0,424 0,355 Valid

Katalisator 5 0,303 0,355 Tidak Valid

Sumber : Data diolah

Berdasarkan tabel 5.3 di atas bisa diketahui bahwa pernyataan yang digunakan dalam instrumen penelitian memiliki r hitung lebih besar dari

0.355. Itu dikatakan valid jika koefisien korelasi product moment lebih dari (>) r-tabel (α; n – 2), n merupakan jumlah sampel. Ketiga Sig. ≤ α (Siregar, 2013:48). Data yang diketahui dari tabel 5.3 bahwa dari 15 pernyataan mengenai peran auditor internal pemerintah yaitu BPKP terdapat 4 pernyataan yang tidak valid, pernyataan tersebut terdapat pada watchdog 4 dan konsultan 3 dan terdapat pada pernyataan katalisato r3 dan

katalisator 5. pengategorian kevalidan sebuah pernyataan diindikasi dari nilai r tabel. Dengan jumlah responden adalah 33 orang, diperoleh r tabel

sebesar 0.355. Nilai r hitung yang sesuai atau lebih besar dari r tabeladalah

valid, sedangkan nilai r hitung yang lebih kecil dari adalah tidak valid.