iv

ABSTRAK

Pembangunan suatu daerah tidak pernah terlepas dari apa yang disebut keuangan, karena keuangan merupakan kunci penting dalam menunjang pelaksanaan pembangunan. Demi terlaksananya pembangunan daerah, pemerintah daerah harus berusaha untuk meningkatkan Pendapatan Asli Daerah (PAD) sebagai sumber keuangan terbesar. Jenis PAD yang paling potensial dan optimal adalah pajak daerah dan retribusi daerah. Perubahan undang-undang daerah terus diperbaharui, hingga diberlakukannya UU No. 22 tahun 1999 yang memberi kewenangan yang luas, nyata, dan bertanggung jawab bagi setiap daerah untuk mengatur dan mengurus rumah tangganya sendiri dengan menggali, mengelola, dan menggunakan keuangan sendiri untuk membiayai penyelenggaraan pemerintah daerahnya.

Penelitian ini bertujuan menganalisis potensi dan tingkat optimalisasi pajak dan retribusi daerah sebagai sumber Pendapatan Asli Daerah (PAD). Peneliti menggunakan analisis potensinya dilihat dari laju pertumbuhan serta kontribusi masing-masing komponen pajak dan retribusi daerah yang disajikan dalam matrik klasifikasi potensi penerimaan daerah, sedangkan tingkat optimalisasi digunakan untuk melihat seberapa besar target yang ditetapkan pemerintah daerah dapat dicapai dalam tahun anggaran yang bersangkutan dengan cara membandingkan realisasi penerimaan dengan besarnya target dari penerimaan daerah.

Berdasarkan data-data yang diperoleh dari Dipenda Kota Batam dengan tahun anggaran 2003 sampai dengan tahun anggaran 2005, hasilnya menunjukkan bahwa pajak restoran, pajak restoran, retribusi kesehatan, retribusi kebersihan, retribusi penggantian biaya cetak KTP & akta catatan sipil, retribusi izin mendirikan bangunan, serta retribusi minuman beralkohol merupakan sumber penerimaan daerah yang berpotensi. Setiap jenis pajak tersebut sudah digali secara optimal (kecuali pajak hotel). Sedangkan jenis retribusi daerah yang sudah dapat digali secara optimal adalah retribusi pelayanan kesehatan, retribusi penggantian biaya cetak KTP & akta catatan sipil, retribusi biaya cetak akta, retribusi pengujian kendaraan bermotor, retribusi IMB, retribusi izin trayek, retribusi penetapan jenis dan sifat kendaraan bermotor, retribusi izin penyelenggaraan reklame, retribusi SIUP, dan retribusi izin pariwisata.

xii

DAFTAR ISI

Hal

ABSTRAK………..iv

KATA PENGANTAR……….…v

DAFTAR ISI ………..ix

DAFTAR TABEL……….xiii

DAFTAR GAMBAR………....xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah………...1

1.2 Identifikasi Masalah………6

1.3 Maksud dan Tujuan Penelitian………7

1.4 Kegunaan Penelitian………8

1.5 Kerangka Pemikiran………8

1.6 Lokasi dan Waktu Penelitian………13

BAB II TINJAUAN PUSTAKA 2.1 Pendapatan………14

2.2 Pendapatan Asli Daerah (PAD)………....14

2.3 Pajak………..15

2.3.1 Definisi Pajak……….15

xii

2.3.2.1 Peranan Pajak……….18

2.3.2.2 Fungsi Pajak………...19

2.3.2.3 Sistem Pemungutan Pajak………..20

2.4 Pajak Daerah……….21

2.4.1 Definisi Pajak Daerah………....21

2.4.2 Undang-Undang Yang Mengatur Tentang Pajak Daerah………21

2.4.3 Penggolongan Pajak Daerah………..25

2.5 Retribusi Daerah………34

2.5.1 Definisi Retribusi Daerah………...34

2.5.2 Objek Retribusi Daerah……….….34

2.5.3 Subjek Retribusi Daerah………35

2.5.4 Jenis Retribusi Daerah………...36

2.6 Laju Pertumbuhan dan Kontribusi………....40

2.7 Pengukuran Kinerja Keuangan Daerah………...41

2.7.1 Potensi Pajak dan Retribusi Daerah………...42

2.7.2 Optimalisasi Pajak dan Retribusi Daerah………..42

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian………...….44

3.1.1 Keadaan Geografis………...44

xii

3.1.3 Pemerintahan Kota Batam………..46

3.1.3.1.1 Otonomi Daerah Kota Batam………...46

3.1.3.1.2 Wilayah Administratif Pemerintah Kota Batam………...47

3.1.3.1.3 Struktur Organisasi Pemerintah Kota Batam...49

3.1.3.1.4 Keadaan Demografi……….51

3.1.3.1.5 Sosial Budaya………..52

3.1.3.1.6 Tenaga Kerja………....52

3.1.3.1.7 Pendidikan………....53

3.1.3.1.8 Kesehatan……….53

3.1.3.1.9 Pemukiman………...54

3.1.3.2 Pendapatan Asli Daerah (PAD)………...54

3.1.3.3 Pajak Daerah……….………...55

3.1.3.4 Retribusi Daerah………..55

3.2 Metode Penelitian………..56

3.2.1 Teknik Pengumpulan Data……….57

3.2.2 Alat Uji Analisis……….…....58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Realisasi PAD………...63

4.2 Potensi Pajak Daerah………...64

xii

4.2.2 Laju Pertumbuhan Pajak Daerah………..….….65

4.2.3 Kontribusi Masing-Masing Komponen Pajak Daerah Terhadap Pendapatan Asli Daerah (PAD) dan Pajak Daerah (PD)………..……….….70

4.2.4 Matrik Potensi Pajak Daerah………...…………...77

4.3 Potensi Retribusi Daerah………..……….………80

4.3.1 Realisasi Retribusi Daerah……..………...81

4.3.2 Laju Pertumbuhan Retribusi Daerah……….……….82

4.3.3 Kontribusi Masing-Masing Komponen Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) dan Retribusi Daerah (RD)………...86

4.3.4 Matrik Retribusi Daerah………...………….93

4.4 Optimalisasi Pajak dan Retribusi Daerah………..96

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….104

5.2 Saran………109

DAFTAR PUSTAKA………..110

xvi

DAFTAR GAMBAR

Gambar 1.1 Perbedaan UU No. 5 Tahun 1974 & UU No. 22 Tahun 1999...12 Gambar 3.1 Struktur Organisasi Pemerintah Kota Batam……….50 Gambar 3.2 Matrik Klasifikasi Potensi Jenis Pajak atau Retribui Daerah...59 Gambar 4.1 Matrik Klasifikasi Potensi Jenis Pajak Daerah Kota Batam Tahun

xv

DAFTAR TABEL

Tabel 3.1 Sarana Kesehatan di Kota Batam……….53 Tabel 4.1 Realisasi Penerimaan Kota Batam 2003-2005……….63 Tabel 4.2 Realisasi Penerimaan Pajak Daerah Kota Batam 2003-2005………..64 Tabel 4.3 Realisasi Pajak Daerah Kota Batam Dirinci Menurut Jenis Pajak

2003-2005………..65 Tabel 4.4 Pertumbuhan Penerimaan Masing-Masing Komponen Pajak Daerah

Kota Batam 2004-2005………66 Tabel 4.5 Rasio Pertumbuhan Penerimaan Masing-Masing Komponen Pajak

Daerah 2004-2005………69 Tabel 4.6 Kontribusi Realisasi Penerimaan Masing-Masing Komponen Pajak

Daerah terhadap PAD Kota Batam 2003-2005………70 Tabel 4.7 Rasio Kontribusi Masing-Masing Komponen Pajak Daerah Terhadap

PAD Kota Batam 2003-2005………...73 Tabel 4.8 Kontribusi Realisasi Penerimaan Masing-Masing Komponen Pajak

Daerah Terhadap Pajak Daerah Kota Batam 2003-2005………74 Tabel 4.9 Rasio Kontribusi Masing-Masing Komponen Pajak Daerah Terhadap

xv

Tabel 4.12 Realisasi Retribusi Daerah Kota Batam Dirinci Menurut Jenis Retribusi 2003-2005……….82 Tabel 4.13 Pertumbuhan Penerimaan Masing-Masing Komponen Retribusi

Daerah Kota Batam 2004-2005………....83 Tabel 4.14 Rasio Pertumbuhan Penerimaan Masing-Masing Komponen Retribusi

Daerah 2004-2005………85 Tabel 4.15 Kontribusi Realisasi Penerimaan Masing-Masing Komponen Retribusi

Daerah terhadap PAD Kota Batam 2003-2005………87 Tabel 4.16 Rasio Kontribusi Masing-masing Komponen Retribusi Daerah

Terhadap PAD Kota Batam 2003-2005………...89 Tabel 4.17 Kontribusi Realisasi Penerimaan Masing-Masing Komponen Retribusi

Daerah terhadap Retribusi Daerah Kota Batam 2003-2005………….90 Tabel 4.18 Rasio Kontribusi Masing-Masing Komponen Retribusi Daerah

Terhadap Retribusi Daerah Kota Batam 2003-2005………....91 Tabel 4.19 Kontribusi dan Pertumbuhan Masing-Masing Komponen Retribusi

Daerah Kota Batam 2003-2005………93 Tabel 4.20 Rasio Target dan Realisasi Penerimaan Pajak Daerah Kota Batam Tahun Anggaran 2003-2005...97 Tabel 4.21 Hasil Analisis Optimalisasi Pajak Daerah Kota Batam Tahun

Anggaran 2003-2005...99 Tabel 4.22 Rasio Target dan Realisasi Penerimaan Retribusi Kota Batam Tahun

xv

Tabel 4.23 Hasil Analisis Optimalisasi Retribusi Daerah Kota Batam Tahun Anggaran 2003-2005...102 Tabel 5.1 Pertumbuhan Penerimaan Masing-Masing Komponen Pajak Daerah

Kota Batam Tahun Anggaran 2004-2005………..104 Tabel 5.2 Pertumbuhan Penerimaan Masing-Masing Komponen Retribusi

Daerah Kota Batam Tahun Anggaran 2004-2005...105 Tabel 5.3 Rata-Rata Kontribusi Pajak Daerah Terhadap Pajak Daerah (PD) dan

PAD Kota Batam Tahun Anggaran 2003-2005……….106 Tabel 5.4 Rata-rata Kontribusi Retribusi Daerah Terhadap Retribusi Daerah

Lampiran I

Realisasi Pajak Daerah Kota Batam

Dirinci Menurut Jenis Pajak Tahun 2003-2005

(Dalam Rupiah)

Jenis Pajak 2003 2004 2005

1. Pajak Hotel 10.614.442.340,00 10.790.097.328,00 11.551.134.952,00

2. Pajak Restoran 5.991.171.599,00 6.305.933.164,00 7.455.783.065,00

3. Pajak Hiburan 4.808.713.130,00 3.794.408.163,00 3.357.207.052,00

4. Pajak Reklame 1.625.561.229,00 1.596.127.765,00 2.786.407.270,00

5. Pajak Penerangan Jalan 5.066.377.304,00 7.510.548.590,00 15.670.068.144,00

6. Pajak Pengambilan Bahan

Galian Golongan C

788.871.518,00 773.774.168,00 1.506.513.277,00

7. Pajak Parkir 44.413.200,00 84.931.800,00 277.305.460,00

Total Pajak Daerah 28.939.550.320,00 30.855.820.978,00 42.604.419.220,00

Lampiran II

Realisasi Retribusi Daerah Kota Batam

Dirinci Menurut Jenis Retribusi Tahun 2003-2005

(dalam Rupiah)

Jenis Retribusi 2003 2004 2005

1. Kesehatan 1.128.512.000,00 1.469.653.300,00 1.785.815.550,00

2. Persampahan/Kebersihan 3.208.830.950,00 4.073.549.950,00 5.269.093.300,00

3. Penggantian Biaya Cetak KTP & Akta

Catatan Sipil

1.569.461.000,00 2.052.215.000,00 1.571.240.000,00

4. Biaya Cetak Akta 304.717.000,00 433.788.000,00 453.785.000,00

5. Parkir Ditepi Jalan Umum 500.000.000,00 560.004.000,00 660.145.000,00

6. Pelayanan Pasar 721.839.820,00 284.013.600,00 320.255.500,00

7. Pengujian Kendaraan Bermotor 1.090.452.500,00 1.216.141.250,00 1.344.852.500,00

8. Izin Mendirikan Bangunan 4.687.680.725,00 4.885.935.325,00 4.994.199.911,00

9. Minuman Berakohol 5.735.474.100,00 -

-10. Izin Trayek 290.326.250,00 312.881.500,00 337.291.250,00

11. Penetapan Jenis dan Sifat Kendaraan

Bermotor

59.225.000,00 32.375.000,00 22.575.000,00

12. Izin Penyelenggaraan Reklame 322.198.866,00 316.561.140,00 513.792.350,00

13. SIUP 775.197.987,00 545.479.570,00 850.571.915,00

14. Izin Pariwisata 475.867.000,00 480.904.000,00 457.734.300,00

Total Retribusi Daerah 20.869.783.198,00 16.663.501.635,00 18.581.351.576,00

RIWAYAT HIDUP

Nama : Lengri Yulita Sitorus Tempat & Tanggal Lahir : Batam, 23 Juli 1984

Alamat : Jln. Kartini VI No. D3, Sekupang-Batam

BAB I Pendahuluan 1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada dasarnya pemerintah daerah merupakan bagian yang integral dari sistem pemerintahan nasional di suatu negara kesatuan, khususnya di Indonesia. Dalam pelaksanaan pemerintahan sehari-hari, pemerintah daerah tidak terlepas dari peraturan perundang-undangan yang telah diatur secara nasional. Perundang-undangan yang berlaku di Indonesia mengalami perubahan terus-menerus mengingat kebutuhan serta kompleksitas permasalahan yang ada saat ini.

BAB I Pendahuluan 2

1. Rendahnya kontribusi Pendapatan Asli Daerah (PAD) terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) dalam mendukung pelaksanaan otonomi daerah.

2. Jenis pajak dan retribusi daerah yang memiliki potensi untuk dikembangkan belum teridentifikasi dengan baik.

Kaho dalam Supramono (2001) menyatakan bahwa pemberian otonomi daerah selain menuntut daerah melakukan reorganisasi, tuntutan agar daerah mempunyai kemampuan self-supporting dalam bidang keuangan. Oleh karena itu, tidak mengherankan jika kemampuan keuangan yang ditunjukkan melalui PAD yang dimiliki masing-masing daerah merupakan salah satu kriteria penting untuk mengetahui dan mengukur secara nyata kemampuan daerah dalam pelaksanaan otonomi daerah, semakin tinggi PAD dalam Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan cermin keberhasilan daerah dalam membiayai penyelenggaraan pemerintahan dan pembangunan serta paling tidak dapat mengurangi ketergantungan pada pemerintah pusat. Sebaliknya PAD yang semakin rendah selain dilatarbelakangi oleh lemahnya perencanaan mengenai penerimaan pada setiap tahun anggaran, juga dikarenakan oleh keterbatasan lingkup kewenangan obyek sumber penerimaan yang diberikan pemerintah pusat kepada pemerintah daerah.

BAB I Pendahuluan 3

dan Pendapatan Asli Daerah (APBD) yang merupakan rencana kegiatan pemerintah daerah yang dituangkan dalam bentuk angka dan menunjukkan adanya sumber penerimaan yang merupakan target minimal dan biaya yang merupakan batas maksimal untuk suatu periode anggaran (Halim, 2002).

Selama ini pajak dan retribusi daerah sering menjadi tumpuan sumber PAD, hal ini terlihat dari beberapa daerah yang menerapkan banyak pajak dan retribusi dengan alasan untuk menambah kas dan APBD daerahnya. Devas dalam Supramono (2001) mengemukakan bahwa seringkali terjadi pengenaan beban pajak yang melebihi kemampuan bayar masyarakat akibatnya banyak investor dalam maupun luar negeri menjadi enggan untuk melakukan investasi di daerah. Oleh karena itu, pemerintah daerah harus selektif menggali sumber pendapatan yang berasal dari pajak dan retribusi daerah dengan melakukan identifikasi potensi masing-masing komponen pajak dan retribusi daerah.

BAB I Pendahuluan 4

Dalam kebijakan pembangunan di daerah, pemerintah daerah semakin dituntut untuk mampu membiayai pelaksanaan pembangunan daerah dengan Pendapatan Asli Daerah (PAD) sejalan dengan kemajuan pembangunan nasional, tetapi dalam kenyataannya bahwa tidak semua daerah mampu membiayai dirinya sendiri, hal ini disebabkan karena disamping pemberian otonomi daerah yang kurang jelas, juga keterbatasan Sumber Daya Alam (SDA) dan Sumber Daya Manusia (SDM) yang ada di daerah. Akibatnya pemerintah daerah sangat mengandalkan sumber pembiayaan pembangunan yang berasal dari pemerintah pusat, hal ini terlihat di dalam Anggaran Pendapatan dan Belanja Daerah (APBD) bahwa sekitar dua pertiga dari total pengeluaran pemerintah daerah dibiayai dari bantuan dan sumbangan dari pemerintah pusat (Syah dalam Jaya dkk, 2000:1).

Selama tiga puluh tahun pelaksanaan perpanjangan tangan pemerintah pusat sebagai pelaksana pembangunan yang bekerja dengan pemerintahan dan pembangunannya, Pulau Batam (nama Kota Batam sebelum menjadi daerah otonom) diserahkan kepada Badan Otorita Batam. Badan ini merupakan legalitas sebuah Keputusan Presiden (Keppres). Untuk melaksanakan pembangunan, pemerintah pusat melalui Otorita Batam menggandeng Pemerintah Daerah Kota Batam dalam melaksanakan penyelenggaraan pemerintah khususnya urusan pemerintahan.

BAB I Pendahuluan 5

pada tahun 1999. Dengan diberikannya status kota otonom kepada Batam, sesuai dengan diterbitkannya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah, berarti Batam memiliki kewenangan untuk mengatur dirinya sendiri. Artinya Pemerintah Daerah Kota (Pemdako) Batam memiliki kewenangan untuk mengatur dan melaksanakan pemerintahannya sesuai dengan peraturan perundang-undangan yang berlaku dengan mengikutsertakan Badan Otorita Batam. Namun, kenyataannya di lapangan tidak mudah merumuskan pembagian hubungan kerja antara Pemdako Batam dan OB akibatnya muncul ketidakjelasan sehingga dikhawatirkan Batam tidak lagi menarik untuk dijadikan sebagai tempat berinvestasi jika penyelenggaraan pemerintahan dan pembangunan sepenuhnya diserahkan kepada Pemdako (Nasution, 2001).

BAB I Pendahuluan 6

Pengimplementasian Undang-Undang Nomor 22 Tahun 1999 dapat dirasakan dampaknya, terutama dari peningkatan penerimaan Kota Batam. Penerimaan Dinas Pendapatan Daerah (Dipenda) Kota Batam selama tahun 2003 sebesar Rp 461,50 Miliar berarti meningkat hanya sebesar 7,57% dibanding tahun 2002, sedangkan tahun sebelumnya peningkatan pendapatan instansi ini mencapai 21,60%. Peningkatan yang melambat pada tahun 2003 dibanding sebelumnya terjadi pada kelompok penerimaan PAD maupun dana perimbangan. Oleh karena itu, penulis ingin melihat komponen pajak dan retribusi daerah yang memiliki potensi untuk dapat dikembangkan serta tingkat optimalisasi dari sumber penerimaan daerah tersebut guna melihat kinerja keuangan dari Pemerintah Daerah Kota Batam Tahun Anggaran 2003 sampai dengan 2005 setelah pelaksanaan UU No.22 Tahun 1999, sehingga penelitian ini diberi judul

“ANALISIS POTENSI DAN OPTIMALISASI PAJAK DAN RETRIBUSI

DAERAH SEBAGAI SUMBER PENDAPATAN ASLI DAERAH (PAD)

KOTA BATAM”.

1.2 Identifikasi Masalah

BAB I Pendahuluan 7

keseluruhan. Hal ini disebabkan karena pengertian otonomi keuangan daerah menggambarkan kemampuan pemerintah daerah dalam meningkatkan Pendapatan Asli Daerah seperti pajak, retribusi dan lain-lain (Hariadi, 2002:28). Upaya peningkatan penerimaan PAD, antara lain pajak dan retribusi daerah, sangatlah penting bagi pemerintah daerah guna menjalankan pemerintahan dan memberikan pelayanan kepada masyarakat. Berdasarkan hal tersebut maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana perkembangan pajak dan retribusi daerah Kota Batam Tahun Anggaran 2003 sampai dengan Tahun Anggaran 2005 dilihat dari laju pertumbuhannya per tahun?

2. Bagaimana perkembangan pajak dan retribusi daerah Kota Batam Tahun Anggaran 2003 sampai dengan Tahun Anggaran 2005 dilihat dari kontribusinya terhadap pajak dan retribusi daerah serta penerimaan PAD? 3. Potensi pendapatan daerah manakah yang masuk dalam klasifikasi optimal,

cukup optimal, dan kurang optimal?

1.3 Maksud & Tujuan Penelitian

Maksud & Tujuan dari penelitian ini adalah untuk mengetahui:

BAB I Pendahuluan 8

2. Besarnya kontribusi masing-masing pajak dan retribusi daerah Tahun Anggaran 2003 sampai dengan Tahun Anggaran 2005 terhadap pajak dan retribusi daerah serta penerimaan PAD Kota Batam.

3. Jenis pajak dan retribusi mana saja yang sudah digali secara optimal oleh Pemerintah Daerah Kota Batam.

1.4 Kegunaan Penelitian

Manfaat dari penelitian ini adalah:

1. Memberi sumbangan pemikiran bagi Pemerintah Daerah Kota Batam dalam upaya meningkatkan penerimaan daerah yang bersumber dari Pendapatan Asli Daerah, khususnya dari pajak dan retribusi daerah.

2. Sebagai bahan informasi awal yang dapat dijadikan acuan dalam upaya meningkatkan penerimaan daerah melalui pajak dan retribusi daerah.

1.5 Kerangka Pemikiran

BAB I Pendahuluan 9

Republik Indonesia menurut Undang-Undang Dasar 1945 memberikan keleluasaan kepada daerah untuk menyelenggarakan otonomi daerah, dan dalam penyelenggaraan otonomi daerah tersebut dipandang perlu untuk lebih menekankan pada prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan, serta memperhatikan potensi dan keanekaragaman daerah.

Sehingga dalam menghadapi perkembangan yang ada baik di dalam maupun di luar negeri serta tantangan global, dipandang perlu menyelenggarakan otonomi daerah dengan memberikan kewenangan yang luas, nyata, dan bertanggung jawab kepada daerah secara proporsional, yang diwujudkan dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional, serta perimbangan keuangan pusat dan daerah yang dilaksanakan dalam kerangka Negara Kesatuan Republik Indonesia.

Sesuai dengan sistem keuangan negara, pajak telah merupakan bagian yang cukup urgentif sebagai penerimaan negara dalam anggaran suatu negara. Mengenai seberapa besar peran atau kontribusi pajak dalam anggaran suatu negara, hal ini sangat tergantung dan dipengaruhi oleh sistem anggaran dan keberadaan masing-masing negara, karena yang utama mempengaruhi kontribusi tersebut adalah sumber daya ekonomi yang ada di suatu negara.

BAB I Pendahuluan 10

balik dari negara. Sebagai gantinya pemerintah memberikan jasa umum kepada semua warga negara termasuk mereka yang tidak membayar pajak. Bentuk jasa umum tersebut seperti yang telah kita nikmati yaitu berupa sarana jalan, jembatan, gedung sekolah, rumah sakit, dan berbagai pelayanan umum lainnya.

Sama halnya dengan kondisi yang terjadi pada pemerintahan tingkat daerah, selain mendapatkan dana dari pemerintah pusat untuk melaksanakan pemerintahan dan pembangunan, setiap daerah juga mempunyai sumber-sumber penerimaan daerahnya sendiri. Peranan pajak pada pemerintahan tingkat daerah pun sangatlah menunjang bagi pelaksanaan pemerintahan dan pembangunan daerah.

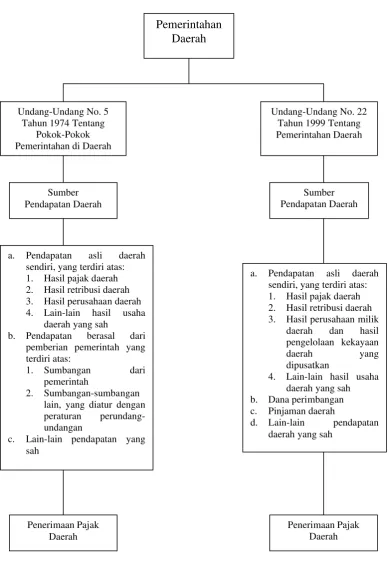

Berdasarkan Undang-Undang No. 22 tahun 1999 tentang Pemerintahan Daerah, sumber pendapatan daerah terdiri atas:

a. Pendapatan asli daerah, yaitu: 1. hasil pajak daerah

2. hasil retribusi daerah

3. hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan, dan

4. lain-lain pendapatan daerah yang sah b. Dana perimbangan

c. Pinjaman daerah

BAB I Pendahuluan 11

Dengan demikian setiap daerah memiliki kewenangan untuk menggali potensi-potensi yang ada di daerahnya yang menjadi sumber bagi Pendapatan Asli Daerah (PAD) yang bersangkutan. Pajak daerah dan retribusi daerah merupakan sumber pendapatan daerah agar daerah dapat melaksanakan otonominya. Sumber pendapatan daerah tersebut diharapkan dapat menjadi sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah untuk meningkatkan dan memeratakan kesejahteraan masyarakat.

BAB I Pendahuluan 12

Gambar 1.1

Perbedaan UU No. 5 Tahun 1974 & UU No. 22 Tahun 1999

Pemerintahan Daerah

Penerimaan Pajak Daerah Undang-Undang No. 22

Tahun 1999 Tentang Pemerintahan Daerah Undang-Undang No. 5

Tahun 1974 Tentang Pokok-Pokok Pemerintahan di Daerah

Penerimaan Pajak Daerah

a. Pendapatan asli daerah sendiri, yang terdiri atas: 1. Hasil pajak daerah 2. Hasil retribusi daerah 3. Hasil perusahaan milik

daerah dan hasil pengelolaan kekayaan daerah yang dipusatkan

4. Lain-lain hasil usaha daerah yang sah b. Dana perimbangan c. Pinjaman daerah

d. Lain-lain pendapatan daerah yang sah

a. Pendapatan asli daerah sendiri, yang terdiri atas: 1. Hasil pajak daerah 2. Hasil retribusi daerah 3. Hasil perusahaan daerah 4. Lain-lain hasil usaha

daerah yang sah

b. Pendapatan berasal dari pemberian pemerintah yang terdiri atas:

1. Sumbangan dari pemerintah

2. Sumbangan-sumbangan lain, yang diatur dengan peraturan perundang-undangan

c. Lain-lain pendapatan yang sah

Sumber Pendapatan Daerah Sumber

BAB I Pendahuluan 13

Dengan adanya perbedaan peraturan tersebut, maka sudah barang tentu akan terjadi suatu perubahan dalam hal pelaksanaan, pengawasan, pengevaluasian, serta penerimaan dari hasil pemungutan pajak dan retribusi daerah di Kota Batam. Sejak diberlakukannya Undang-Undang No. 22 Tahun 1999, Kota Batam mulai membenahi diri diantaranya dengan mulai menyesuaikan sistem pemerintahannya sesuai dengan undang-undang tersebut serta mulai berusaha untuk menggali sumber-sumber pendapatan asli daerahnya berdasarkan aspirasi masyarakat. Karena sektor perpajakan merupakan salah satu potensi daerah yang memberikan kontribusi cukup besar terhadap pemerintah daerah di Kota Batam ini, maka dengan adanya kendala diatas pemerintah daerah pun melakukan berbagai upaya agar memperoleh penerimaan yang optimal dari jenis-jenis pajak dan retribusi yang memiliki potensi.

1.6 Lokasi Dan Waktu Penelitian

Daf t ar Pust aka 110

DAFTAR PUSTAKA

Bastian, Indra dan Gatot Soepriyanto. 2003. Sistem Akuntansi Sektor Publik, Edisi Pertama, Jakarta: Salemba Empat.

Diamastuti, dkk. 2001. Dampak Reformasi Pajak dan Retribusi Terhadap Upaya Peningkatan Pendapatan Asli Daerah: Studi Kasus Pemda Tingkat II Kabupaten Cianjur, Jurnal Akuntansi dan Keuangan Sektor Publik, Vol.02, No.2. Agustus: 55-74.

Dyckman, Thomas R., Roland E. Dukes, dan Charles J. Davis. 2000. Akuntansi Intermediate,. Jakarta: Erlangga.

Halim, Abdul. 2002. Akuntansi Sektor Publik, Edisi Pertama, Jakarta: Salemba Empat.

Hariadi, Sugeng. 2002. Analisis Kemampuan Keuangan Daerah: Studi Kasus di Kabupaten Bojonegoro dan Kota Surabaya, Jurnal Ekonomi dan Bisnis, Vol. 05, No.01.

Jaya, W.K., Baswir, R., Bastian, I., 2000. Kajian Profil Daerah Tingkat II Ditinjau dari Prospek Potensi Penerimaan Daerah, Laporan Akhir, Kerja sama Dirjen Pembangunan Daerah DEPDAGRI dengan PAU, Studi Ekonomi, Yogyakarta.

Mardiasmo. 2003. Perpajakan, Edisi Revisi, Yogyakarta: Andi.

Nasution, S. Makmur. 2001. BATAM: Jangan Sampai Arang Habis Besi Binasa, Jakarta: Pustaka Sinar Harapan.

Peraturan Daerah No. 15 Tahun 2001 tentang Pajak-Pajak Daerah, Pemerintah Daerah Kota Batam.

Peraturan Pemerintah Republik Indonesia No. 19 Tahun 1997 tentang Pajak Daerah.

Peraturan Pemerintah Republik Indonesia No. 65 Tahun 2001 tentang Pajak Daerah.

Daf t ar Pust aka 111

Tubagus Chairul Amachi Zandjani. 1992. Perpajakan, Jakarta: PT. Gramedia Pustaka Utama.

Waluyo & Wirawan B. Ilyas. 2000. Perpajakan Indonesia, Cetakan Kedua, Jakarta: Salemba Empat.

Yop Pandie. 1992. Peranan Guru Dalam Memasyarakatkan Pajak, Cetakan Kedua, Edisi Revisi, Jakarta: PT. Bina Rena Pariwara.

Undang-Undang Republik Indonesia No. 11 Drt. Tahun 1957 tentang Peraturan Umum Pajak Daerah.

Undang-Undang Nomor 53 Tahun 1999 tentang pembentukan Kabupaten / Kota di Propinsi Riau.

Undang-Undang Republik Indonesia No. 22 tahun 1999 tentang Pemerintahan Daerah.

Undang-Undang Republik Indonesia No. 5 tahun 1974 tentang Pokok-Pokok Pemerintahan Daerah.

Undang-Undang Republik Indonesia No. 34 tahun 2000 tentang Pajak dan Retribusi Daerah.