ANALISIS PENGARUH LIKUIDITAS, PROFITABILITAS,

LEVERAGE, DAN KUALITAS AUDIT TERHADAP MANAJEMEN LABA Studi Empiris pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2009 s/d 2011

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransiska Dwijayanti NIM : 092114094

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGARUH LIKUIDITAS, PROFITABILITAS,

LEVERAGE, DAN KUALITAS AUDIT TERHADAP MANAJEMEN LABA Studi Empiris pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2009 s/d 2011

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransiska Dwijayanti NIM : 092114094

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“ Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan

mendapat; ketoklah, maka pintu akan dibukakan bagimu.”

(Matius 7: 7)

Grateful for my life, my love, and my pain.

Kupersembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria

Bapak Edi Sugiarto, S.H. dan Ibu M.M. Supartini

Kakak Stephanus Lukito Cahyo Purnomo

Para sahabat Dian, Ariyani, Ayu, Elyunai, Juanita

Sahabat kecil Bertha dan Tresa

v MOTTO

“Perhatikan pikiran anda, mereka yang menjadikan kata-kata.

Perhatikan kata-kata anda, mereka yang menjadikannya tindakan. Perhatikan tindakan anda, mereka yang menjadikan kebiasaan.

Perhatikan kebiasaan anda, mereka yang menjadikan karakter anda.”

(Frank Outlaw)

Lakukan apa yang kamu bisa dengan apa yang kamu punya dan

kamu akan mendapat apa yang kamu butuhkan untuk melakukan

apa yang kamu inginkan.

Menyerah adalah hal termudah untuk dilakukan. Namun tuk terus bertahan

ketika semua orang mengerti jika kamu menyerah, itu kekuatan sejati.

Bahagia adalah milik mereka yang bangga menjadi dirinya sendiri, tanpa

viii

KATA PENGANTAR

Puji syukur dan terimakasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus dan Bunda Maria yang selalu membimbing dan menyertai hidupku.

2. Dr. Ir. P. Wiryono Priyatamtama, S.J selaku Rektor Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si.,Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Ir. Drs. Hansiadi Yuli Hartanto Akt., M.Si. QIA selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam penyelesaikan skripsi. 5. Dr. Titus Odong Kusumajati, M.A. untuk waktu yang telah diberikan serta untuk bimbingan dan perhatian kepada penulis sehingga mampu menyelesaikan skripsi ini.

ix

7. Lisia Apriani, S.E., M.Si., Akt., QIA selaku Dosen Penguji yang memberi masukan demi kesempurnaan skripsi ini.

8. Antonius Diksa Kuntara, S.E., MFA, QIA selaku Dosen Penguji yang memberi masukan demi kesempurnaan skripsi ini.

9. Seluruh dosen Fakultas Ekonomi yang telah membagikan ilmunya kepada penulis selama proses perkuliahan.

10.Bu Tutik sebagai Staf Pojok Bursa Efek Indonesia Universitas Sanata Dharma atas pelayanan dan kesabarannya membantu penulis dalam mengumpulkan data-data yang diperlukan dalam penyelesaian skripsi ini.

11.Kedua orang tuaku yang selalu memberikan perhatian, dukungan, semangat, dan doa yang tiada henti untuk penyelesaian skripsi ini.

12.Sahabat-sahabatku yang luar biasa dalam memberi saran, dukungan, semangat, dan kekuatan untuk penyelesaian skripsi ini.

13.Teman-teman Akuntansi angkatan 2009 atas kebersamaannya selama ini. 14.Teman-teman Cana Community atas kebersamaan, doa, dan dukungannya. 15.Teman-teman kos Tante Tuti atas waktu dan kebersamaan selama ini. 16.Semua pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 2 Agustus 2013

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Laporan Keuangan ... 7

B. Manajemen Laba ... 9

C. Analisis Rasio Keuangan ... 14

D. Kualitas Audit ... 18

E. Pengembangan Hipotesis ... 24

F. KerangkaPemikiran Penelitian ... 26

BAB III METODE PENELITIAN ... 27

A. Jenis Penelitian ... 27

B. Tempat dan Waktu Penelitian ... 27

C. Subjek dan Objek Penelitian ... 27

D. Jenis dan Sumber Data ... 28

E. Populasi dan Sampel ... 28

F. Metode Pengumpulan Data ... 29

G. Teknik Analisis Data ... 30

BAB IV GAMBARAN UMUM PERUSAHAAN ... 40

A. Bursa Efek Indonesia ... 40

1. Sejarah Bursa Efek Indonesia ... 40

2. Visi dan Misi Bursa Efek Indonesia ... 42

B. Gambaran Umum Perusahaan Sampel ... 42

BAB V ANALISIS DATA DAN PEMBAHASAN ... 53

A. Deskripsi Data ... 53

B. Analisis Data ... 57

xi

2. Uji Asumsi Klasik ... 59

3. Analisis Regresi ... 62

4. Pengujian Hipotesis ... 65

C. Pembahasan ... 70

1. Pengaruh Likuiditas Terhadap Manajemen Laba ... 70

2. Pengaruh Profitabilitas Terhadap Manajemen Laba ... 71

3. Pengaruh Leverage Terhadap Manajemen Laba ... 72

4. Pengaruh Kualitas Audit Terhadap Manajemen Laba ... 73

BAB VI PENUTUP ... 75

A. Kesimpulan ... 75

B. Keterbatasan ... 76

C. Saran ... 76

DAFTAR PUSTAKA ... 77

xii

DAFTAR TABEL

Halaman

Tabel 2.1 Kantor Akuntan Publik Asing ... 23

Tabel 2.2 KAP yang Bekerjasama dengan KAPA ... 23

Tabel 4.1 Perkembangan Pasar Modal di Indonesia ... 41

Tabel 4.2 Perusahaan Sampel ... 43

Tabel 5.1 Hasil Pemilihan Sampel ... 53

Tabel 5.2 Hasil Discretionary Accruals ... 54

Tabel 5.3 Hasil Pengujian Statistik Deskriptif ... 57

Tabel 5.4 Hasil Uji Multikolinearitas ... 59

Tabel 5.5 Hasil Uji Autokorelasi (Durbin-Watson) ... 60

Tabel 5.6 Hasil Uji Normalitas (Kolmogorov-Smirnov) ... 62

Tabel 5.7 Hasil Regresi Data Panel ... 63

Tabel 5.8 Hasil Uji F ... 65

Tabel 5.9 Perbandingan F hitung, F tabel, dan p-value ... 66

Tabel 5.10 Hasil Koefisien Determinasi ... 67

xiii

DAFTAR GAMBAR

xiv ABSTRAK

ANALISIS PENGARUH LIKUIDITAS, PROFITABILITAS,

LEVERAGE, DAN KUALITAS AUDIT TERHADAP MANAJEMEN LABA Studi Empiris pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2009 s/d 2011

Fransiska Dwijayanti NIM: 092114094 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah untuk (1) mengetahui apakah likuiditas berpengaruh terhadap manajemen laba, (2) mengetahui apakah profitabilitas berpengaruh terhadap manajemen laba, (3) mengetahui apakah leverage berpengaruh terhadap manajemen laba, dan (4) mengetahui apakah kualitas audit berpengaruh terhadap manajemen laba. Latar belakang penelitian ini adalah bahwa laporan keuangan menjadi salah satu informasi penting bagi kelangsungan hidup perusahaan. Laba yang ditunjukkan dalam laporan keuangan dapat mencerminkan kinerja manajemen suatu perusahaan. Oleh karena itu, manajemen mempunyai kecenderungan untuk melakukan manajemen laba.

Penelitian ini merupakan jenis penelitian empiris. Pengambilan sampel menggunakan metode purposive sampling, dengan jumlah sampel 102 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2009 s/d 2011. Pengujian dalam penelitian ini menggunakan metode analisis data panel yaitu Ordinary Least Square.

xv ABSTRACT

AN ANALYSIS OF THE INFLUENCES OF LIQUIDITY, PROFITABILITY, LEVERAGE, AND AUDIT QUALITY

TOWARDS EARNINGS MANAGEMENT

An Empirical Study in Manufacturing Corporations Registered in Indonesia Stock Exchange during 2009-2011

Fransiska Dwijayanti Student Number: 092114094

Sanata Dharma University Yogyakarta

2013

The purposes of this study were to (1) analyze whether liquidity influences earnings management, (2) analyze whether profitability influences earnings management, (3) analyze whether leverage influences earnings management, and (4) analyze whether audit quality influences earnings management. The background of this study is the importance of financial report information for the life of a company. The earning which is shown in financial report can reflect the effectiveness of management in a company, that sometimes motivate the management to do earnings management.

The study is an empirical study. The sampling used is purposive sampling method, with the amount of samples are 102 manufacturing companies which are listed in Indonesia Stock Exchange in 2009 until 2011. This study test the panel data using Ordinary Least Square.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini pertumbuhan perusahaan semakin pesat. Mulai dari perusahaan kecil, sedang hingga besar. Semakin besarnya perusahaan, maka semakin besar pula tanggung jawab yang harus dihadapi. Salah satu bentuk tanggung jawab perusahaan dalam proses melaporkan kegiatannya adalah laporan keuangan. Laporan keuangan adalah ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan.

Laporan keuangan merupakan bentuk pertanggungjawaban manajemen kepada pihak internal perusahaan yaitu para pemilik perusahaan. Melalui laporan keuangan, para pemilik saham dapat mengetahui kinerja manajemen perusahaannya. Pada perusahaan-perusahaan besar yang telah go public, laporan keuangan menjadi salah satu informasi penting bagi kelangsungan hidup perusahaan khususnya untuk para investor dan kreditor. Melalui laporan keuangan, para investor dan kreditor dapat mengetahui prospek perusahaan di masa yang akan datang sehingga membantu mereka dalam proses pengambilan keputusan.

Financial Accounting Concept (SFAC) No. 1, informasi laba merupakan

perhatian utama untuk menaksir kinerja atau pertanggungjawaban manajemen. Selain itu informasi laba juga membantu pemilik atau pihak lain dalam menaksir earnings power perusahaan di masa yang akan datang. Oleh karena itu, manajemen mempunyai kecenderungan melakukan tindakan untuk memberikan laporan keuangan yang atraktif.

Ahmed dan Belkaoui (2000) menjabarkan pentingnya informasi laba bagi pihak-pihak yang berkepentingan, pertama karena laba dijadikan dasar bagi perusahaan dalam menentukan kebijakan dividen. Kedua, laba merupakan dasar dalam memperhitungkan kewajiban perpajakan perusahaan. Ketiga, laba dipandang sebagai petunjuk dalam menentukan arah investasi dan pembuat keputusan ekonomi. Keempat, laba diyakini sebagai sarana prediksi yang membantu dalam memprediksi laba dan kejadian ekonomi di masa mendatang, dan kelima, laba dijadikan pedoman dalam mengukur kinerja manajemen.

dapat mengurangi kredibilitas laporan keuangan apabila digunakan untuk mengambil keputusan karena manajemen laba merupakan suatu bentuk manipulasi atas laporan keuangan yang menjadi sasaran komunikasi antara manajer dan pihak eksternal perusahaan.

Ada beberapa analisis untuk mendeteksi tindakan manajemen laba dalam laporan keuangan perusahaan. Analisis yang digunakan antara lain adalah analisis keuangan dan analisis non-keuangan. Analisis keuangan dapat ditunjukkan dengan rasio keuangan. Sedangkan analisis non-keuangan ditunjukkan dengan faktor-faktor lain yang dapat mempengaruhi adanya tindakan manajemen laba.

Analisis rasio keuangan adalah suatu metode untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laba rugi secara individu atau kombinasi dari kedua laporan tersebut (Munawir, 2001: 37). Ada berbagai macam rasio keuangan antara lain rasio likuiditas, rasio aktivitas, rasio profitabilitas, dan rasio leverage. Sedangkan rasio non-keuangan antara lain good corporate governance, ukuran perusahaan, dan kualitas audit. Berdasarkan uraian di atas, peneliti menggunakan rasio likuiditas, leverage, profitabilitas dan kualitas audit sebagai faktor yang mempengaruhi tindakan manajemen laba dalam penelitiannya terhadap perusahaan manufaktur.

B. Rumusan Masalah

rumusan masalah sebagai berikut:

1. Apakah likuiditas berpengaruh terhadap manajemen laba? 2. Apakah profitabilitas berpengaruh terhadap manajemen laba? 3. Apakah leverage berpengaruh terhadap manajemen laba? 4. Apakah kualitas audit berpengaruh terhadap manajemen laba?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui apakah likuiditas berpengaruh terhadap manajemen laba. 2. Mengetahui apakah profitabilitas berpengaruh terhadap manajemen laba. 3. Mengetahui apakah leverage berpengaruh terhadap manajemen laba. 4. Mengetahui apakah kualitas audit berpengaruh terhadap manajemen laba.

D. Manfaat Penelitian

Manfaat dari penelitian ini yaitu: 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menambah wawasan perusahaan terhadap tindakan manajemen laba yang dapat merugikan perusahaan itu sendiri.

2. Bagi Investor dan Kreditor

diharapkan agar dapat menambah wawasan investor dan kreditor dalam mewaspadai kemungkinan adanya manajemen laba yang dilakukan perusahaan.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan bagi mahasiswa Universitas Sanata Dharma maupun pihak lain yang berkepentingan terhadap topik yang diteliti penulis.

4. Bagi Penulis

Penelitian ini sebagai sarana untuk memperdalam dan menerapkan teori yang telah dipelajari selama ini.

5. Bagi Penulis Selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan sebagai acuan untuk penelitian selanjutnya.

E. Sistematika Penulisan

Bab I: Pendahuluan

Bab ini berisi uraian tentang latar belakang masalah, tujuan penelitian, manfaat penelitian, rumusan masalah, dan sistematika penulisan.

Bab II: Landasan Teori

Bab III: Metode Penelitian

Bab ini berisi uraian tentang variabel penelitian dan definisi operasional, jenis penelitian, subjek dan objek penelitian, tempat dan waktu penelitian, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, dan teknik analisis data.

Bab IV: Gambaran Umum Perusahaan

Bab ini berisi uraian tentang gambaran singkat Bursa Efek Indonesia (BEI) dan gambaran mengenai perusahaan-perusahaan yang dijadikan sampel penelitian.

Bab V: Analisis Data dan Pembahasan

Bab ini berisi uraian tentang deskripsi data, pembahasan, pengolahan data, serta hasil dari penelitian yang dilakukan. Bab VI: Penutup

7 BAB II

LANDASAN TEORI

A. Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap yang biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana) catatan (notes) dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan (IAI, 2002: 2). Definisi lain dari laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan dana atau aktivitas perusahaan tersebut.

pemilik, dan arus kas. Informasi tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

Komponen-komponen laporan keuangan terdiri dari : 1. Neraca

Neraca adalah suatu laporan yang memuat daftar harta kekayaan atau aktiva yang dimiliki suatu perusahaan pada suatu tanggal tertentu. Sehingga tujuan dari penyusunan neraca ini adalah untuk memperlihatkan posisi keuangan suatu perusahaan pada tanggal tertentu, biasanya pada saat buku ditutup yaitu pada akhir bulan, akhir triwulan, atau akhir tahun dan ditentukan sisanya, sehingga neraca sering disebut balance sheet.

2. Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang memuat tentang penghasilan serta biaya-biaya perusahaan selama periode tertentu dan diakhiri laba atau rugi bersih yang diperoleh dalam periode tersebut, Hal ini dimaksudkan untuk mengetahui hasil operasi yang telah dilakukan. 3. Laporan Perubahan Ekuitas

peningkatan atau penurunan aktiva bersih dalam suatu periode akuntansi dan atas modal perusahaan dalam periode waktu tertentu.

4. Laporan Arus Kas

Laporan arus kas berfungsi untuk memberikan informasi yang memungkinkan untuk melakukan evaluasi perubahan aktiva bersih perusahaan, struktur keuangan perusahaan yaitu kemampuan untuk menghasilkan kas dan setara kas.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan merupakan catatan-catatan yang dibuat sebagai pendukung atau penunjang atas laporan keuangan periode yang bersangkutan. Catatan-catatan tersebut merupakan catatan penting yang memuat ikhtisar kebijakan akuntansi suatu perusahaan yang berisi penjelasan-penjelasan dan kebijakan akuntansi yang mempengaruhi posisi keuangan dan hasil usaha perusahaan.

B. Manajemen Laba

Scott (2000: 344) membagi cara pemahaman atas manajemen laba menjadi dua. Pertama, melihatnya sebagai perilaku oportunis manajer untuk memaksimalkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang, dan political costs (opportunistic Earnings Management). Kedua, dengan memandang manajemen laba dari perspektif efficient contracting (Efficient Earnings Management), manajemen laba memberi manajer suatu

pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar saham perusahaannya melalui manajemen laba

Scott (2000: 302) dalam Rahmawati (2007) mengemukakan alasan terjadinya motivasi manajemen laba yaitu:

1. Bonus Purposes

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara oportunistik untuk melakukan manajemen laba dengan memaksimalkan laba saat ini.

2. Political Motivation

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation Motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan untuk penghematan pajak pendapatan.

4. Pergantian CEO

5. Initial Public Offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar, dan akan menyebabkan manajer perusahaan yang akan go public melakukan manajemen laba dengan harapan dapat menaikkan harga saham perusahaan.

6. Pentingnya Memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

Watts dan Zimmerman dalam Sulistyanto (2008) mengungkapkan adanya tiga hipotesis utama dalam teori akuntansi positif (positive accounting theory) yang menjadi dasar pengembangan hipotesis untuk mendeteksi

manajemen laba, yaitu: 1. Bonus plan hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar berdasarkan earnings lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan.

termotivasi untuk mendapatkan upah yang lebih tinggi untuk masa kini. Dalam kontrak bonus dikenal dua istilah yaitu bogey (tingkat laba terendah untuk mendapatkan bonus) dan cap (tingkat laba tertinggi). 2. Debt covenant hypothesis

Dalam konteks perjanjian hutang, manajer akan mengelola dan mengatur labanya agar kewajiban hutangnya yang seharusnya diselesaikan pada tahun tertentu dapat ditunda untuk tahun berikutnya. Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

Dalam suatu perusahaan yang mempunyai rasio debt to equity cukup tinggi, maka akan mendorong manajer perusahaan untuk cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Hal ini dilakukan karena perusahaan yang memiliki rasio debt to equity yang tinggi akan menimbulkan kesulitan dalam memperoleh dana tambahan dari pihak kreditor dan bahkan perusahaan dapat terancam melanggar perjanjian hutang.

3. Political costs hypothesis

manajer untuk mengelola dan mengatur labanya agar pajak yang dibayarkannya tidak terlalu tinggi.

Pola manajemen laba dapat dilakukan dengan cara: 1. Taking a bath

Pola manajemen laba yang dilakukan dengan cara menjadikan laba perusahaan pada periode berjalan menjadi sangat ekstrim rendah (bahkan rugi) atau sangat ekstrim tinggi dibandingkan dengan laba pada periode sebelumnya atau sesudahnya. Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2. Income Minimization

Pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode berjalan lebih rendah daripada laba sesungguhnya. Pola ini dilakukan pada saat perusahaan mengalami tingkat laba yang tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

melaporkan net income yang tinggi. Hal ini bertujuan untuk memperoleh bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income Smoothing

Pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode-periode tertentu menunjukkan fluktuasi yang normal dalam rangka mencapai kecenderungan atau tingkat laba yang diinginkan karena pada umumnya investor lebih menyukai laba yang relatif stabil.

C. Analisis Rasio Keuangan

Analisis rasio keuangan merupakan perhitungan yang dirancang untuk membantu mengevaluasi laporan keuangan. Teknik dengan menggunakan rasio ini merupakan cara yang saat ini masih paling efektif dalam mengukur tingkat kinerja serta prestasi keuangan perusahaan.

Menurut Riyanto (2001: 329), analisis rasio keuangan adalah analisis yang menghubungkan perkiraan neraca dan laporan yang lain, yang memberikan gambaran tentang sebuah perusahaan serta penilaian terhadap keadaan suatu perusahaan. Analisis rasio keuangan juga dapat diartikan sebagai analisis dari laporan keuangan bersifat relatif karena didasarkan pengetahuan dan menggunakan rasio atau nilai relatif (Sudjaja, 2003: 138).

1. Cross-sectional approach

Metode analisis perbandingan rasio keuangan dengan cara membandingkan rasio-rasio yang dimiliki suatu perusahaan dengan perusahaan industri yang sejenis pada periode yang sama. Evaluasi ini digunakan untuk mengetahui besarnya tingkat kecenderungan posisi keuangan perusahaan satu dengan perusahaan yang lain dalam industri yang sejenis sehingga dapat diketahui tingkat kemajuan suatu perusahaan sepanjang waktu.

2. Time series analysis

Metode dengan membandingkan rasio-rasio yang dimiliki suatu perusahaan dengan rasio-rasio beberapa periode sebelumnya atau dari periode satu ke periode lainnya. Dari metode analisis ini dapat diketahui kelemahan dan kekuatan yang dimiliki suatu perusahaan dari setiap periode. Sehingga metode ini dapat dijadikan sebagai dasar pembuatan rencana di masa yang akan datang untuk kemajuan perusahaan.

Menurut Harahap (2004: 298), analisis rasio keuangan memiliki beberapa keunggulan dibandingkan dengan menggunakan teknik lainnya, yaitu:

1. Rasio-rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

3. Rasio-rasio dapat digunakan untuk mengetahui posisi keuangan di tengah industri.

4. Rasio-rasio sangat bermanfaat untuk bahan dalam menganalisis model-model pengambilan keputusan dan model-model prediksi.

5. Rasio-rasio dapat digunakan untuk menstandartisir size perusahaan atau menstandartkan kemajuan perusahaan.

6. Dengan menggunakan rasio lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

7. Dengan menggunakan rasio lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Ada beberapa jenis rasio keuangan yaitu : 1. Rasio likuiditas

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya tepat pada waktunya dengan aktiva lancar yang dimilikinya. Menurut Yamit (2001: 3) yang tergolong dalam rasio likuiditas yaitu

a). current ratio= x 100%

b). quick ratio = x 100%

2. Rasio profitabilitas

Rasio yang menunjukkan tingkat kemampulabaan perusahaan atau kemampuan perusahaan dalam menghasilkan laba. Analisis profitabilitas ini dilakukan dengan membandingkan antara rasio yang sama tahun sebelumnya dengan perolehan tahun yang bersangkutan atau dengan nilai rasio perusahaan pesaing dengan ukuran yang sama (Prasetyo, 2011: 19).

a). Profit Margin =

b). Net Profit Margin =

c). ROI (Return On Investment) =

d). ROE (Return On Equity) =

3. Rasio aktivitas

Rasio ini menunjukkan kemampuan manajemen dalam meningkatkan efisiensi aset (Prasetyo, 2011: 20). Rumus rasio aktivitas adalah sebagai berikut:

a). Assets turnover =

b). Fixed assets turnover =

c). Rasio piutang dagang =

4. Rasio leverage

Leverage adalah perbandingan antara total kewajiban dengan total

aktiva perusahaan. Rasio ini menunjukkan besarnya aktiva perusahaan yang dibiayai dengan hutang.

Rumus rasio leverage adalah sebagai berikut: Leverage =

D. Kualitas Audit

Kualitas audit merupakan segala kemungkinan dimana auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

Menurut Ikatan Akuntan Indonesia (IAI) audit yang dilaksanakan auditor dapat dikatakan berkualitas jika memenuhi standar auditing dan standar pengendalian mutu berdasarkan Standar Profesional Akuntansi (SPAP). Standar auditing mencakup mutu profesional auditor, pertimbangan yang digunakan dalam pelaksanaan audit dan penyusunan laporan auditor. 1. Standar Umum

a). Audit harus dilakukan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

c). Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. 2. Standar Pekerjaan Lapangan

a). Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b). Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c). Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keungan yang diaudit.

3. Standar Pelaporan

a). Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b). Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

d). Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Natalie (2007) menyebutkan ada sembilan elemen pengendalian kualitas yang harus diterapkan oleh kantor akuntan dalam mengadopsi kebijakan dan prosedur pengendalian kualitas untuk memberikan jaminan yang memadai agar sesuai dengan standar profesional di dalam melakukan audit, jasa akuntansi, dan jasa review. Sembilan pengendalian tersebut sebagai berikut: 1. Independensi

Seluruh auditor harus independen terhadap klien ketika melaksanakan tugas. Prosedur dan kebijakan yang digunakan adalah dengan mengkomunikasikan aturan mengenai independensi kepada staf. 2. Penugasan personel

3. Konsultasi

Jika diperlukan personel yang dapat mempunyai asisten dari orang yang mempunyai keahlian, judgement, dan otoritas yang tepat. Prosedur dan kebijakan yang diterapkan adalah mengangkat individu sesuai dengan keahliannya.

4. Supervisi

Pekerjaan pada semua tingkat harus disupervisi untuk meyakinkan telah sesuai dengan standar kualitas. Prosedur dan kebijakan yang digunakan adalah menetapkan prosedur-prosedur untuk me-review kertas kerja dan laporan serta menyediakan supervisi pekerjaan yang sedang dilaksanakan.

5. Pengangkatan

Karyawan baru harus memiliki karakter yang tepat untuk melaksanakan tugas secara lengkap. Prosedur dan kebijakan yang diterapkan adalah selalu menerapkan suatu program pengangkatan pegawai untuk mendapatkan karyawan pada level yang akan ditempati. 6. Pengembangan profesi

7. Promosi

Personel harus memenuhi kualifikasi untuk memenuhi tanggung jawab yang akan mereka terima di masa depan. Prosedur dan kebijakan yang diterapkan adalah menetapkan kualifikasi yang dibutuhkan untuk setiap tingkat pertanggungjawaban dalam kantor akuntan serta secara periodik membuat evaluasi terhadap personel.

8. Penerimaan dan kelangsungan kerjasama dengan klien

Kantor akuntan publik harus meminimalkan penerimaan penugasan sehubungan dengan klien yang memiliki manajemen dengan integritas yang kurang. Prosedur dan kebijakan yang diterapkan adalah menetapkan kriteria dalam mengevaluasi klien baru serta me-review prosedur dalam kelangsungan kerja sama dengan klien.

9. Inspeksi

Kantor akuntan harus menentukan prosedur-prosedur yang berhubungan dengan elemen-elemen lain yang akan diterapkan secara efektif. Prosedur dan kebijakan yang diterapkan adalah mendefinisikan luas dan isi program inspeksi serta menyediakan laporan hasil inspeksi untuk tingkat yang tepat.

Bentuk usaha KAP yang dikenal menurut hukum di Indonesia ada dua macam yaitu:

1. KAP dalam bentuk Usaha Sendiri. KAP bentuk ini menggunakan nama akuntan publik yang bersangkutan.

2. KAP dalam bentuk Usaha Kerjasama. KAP bentuk ini menggunakan nama sebanyak-banyaknya tiga nama akuntan publik yang menjadi rekan/partner dalam KAP yang bersangkutan.

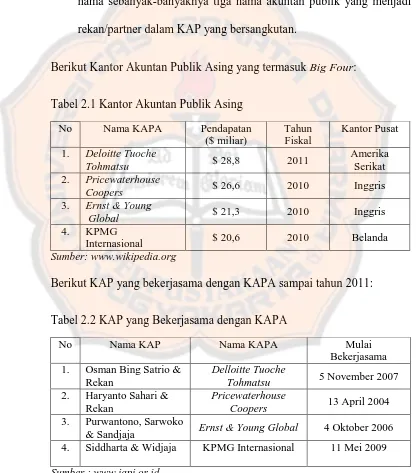

[image:39.595.99.516.257.730.2]Berikut Kantor Akuntan Publik Asing yang termasuk Big Four:

Tabel 2.1 Kantor Akuntan Publik Asing No Nama KAPA Pendapatan

($ miliar)

Tahun Fiskal

Kantor Pusat 1. Deloitte Tuoche

Tohmatsu $ 28,8 2011

Amerika Serikat 2. Pricewaterhouse

Coopers $ 26,6 2010 Inggris

3. Ernst & Young

Global $ 21,3 2010 Inggris

4. KPMG

Internasional $ 20,6 2010 Belanda Sumber: www.wikipedia.org

Berikut KAP yang bekerjasama dengan KAPA sampai tahun 2011:

Tabel 2.2 KAP yang Bekerjasama dengan KAPA

No Nama KAP Nama KAPA Mulai

Bekerjasama 1. Osman Bing Satrio &

Rekan

Delloitte Tuoche

Tohmatsu 5 November 2007 2. Haryanto Sahari &

Rekan

Pricewaterhouse

Coopers 13 April 2004 3. Purwantono, Sarwoko

E. Pengembangan Hipotesis

1. Likuiditas dan Manajemen Laba

Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya tepat pada waktunya dengan aktiva lancar yang dimilikinya. Biasanya manajer memanipulasi aktiva lancar yang dimiliki perusahaan agar likuiditas perusahaan terlihat baik. Rasio likuiditas dapat menjadi indikator dalam menunjukkan adanya tindakan manajemen laba yang dilakukan perusahaan. Hasil penelitian Fauziyah (2010) dan Chrosia (2009) menyimpulkan bahwa likuiditas berpengaruh terhadap manajemen laba. Penelitian tersebut menggunakan analisis regresi berganda. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut.

H1: Likuiditas berpengaruh terhadap manajemen laba. 2. Profitabilitas dan Manajemen Laba

tersebut menggunakan metode binary logistic regression dan analisis regresi berganda. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut.

H2: Profitabilitas berpengaruh terhadap manajemen laba. 3. Leverage dan Manajemen Laba

Rasio ini menunjukkan besarnya aktiva yang dimiliki perusahaan yang dibiayai oleh utang. Semakin tinggi nilai leverage maka risiko yang akan dihadapi investor akan semakin tinggi dan para investor akan meminta keuntungan yang semakin besar. Oleh karena itu, nilai leverage menjadi salah satu indikator adanya kemungkinan manajer dalam melakukan manajemen laba. Hasil penelitian Darmawati (2003) dan Astuti (2004) menyimpulkan bahwa leverage berpengaruh terhadap manajemen laba. Penelitian tersebut menggunakan metode analisis regresi berganda. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut.

H3: Leverage berpengaruh terhadap manajemen laba. 4. Kualitas Audit dan Manajemen Laba

auditor tersebut dibekali oleh serangkaian pelatihan dan prosedur serta memiliki program audit yang dianggap lebih akurat dan efektif dibandingkan dengan auditor dari KAP non-Big Four (Isnanta, 2008). Pelatihan dan prosedur tersebut diduga dapat mengurangi manajemen laba. Penelitian Damayanthi (2004) serta Herni dan Susanto (2008) menyimpulkan bahwa kualitas audit berpengaruh terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut.

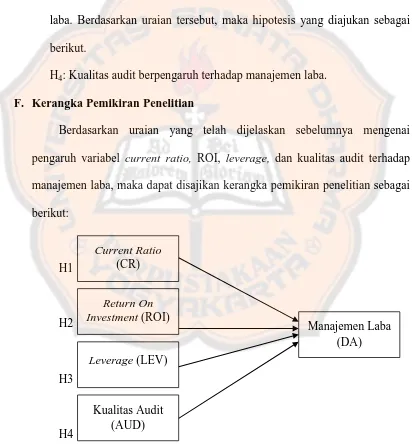

H4: Kualitas audit berpengaruh terhadap manajemen laba. F. Kerangka Pemikiran Penelitian

Berdasarkan uraian yang telah dijelaskan sebelumnya mengenai pengaruh variabel current ratio, ROI, leverage, dan kualitas audit terhadap manajemen laba, maka dapat disajikan kerangka pemikiran penelitian sebagai berikut:

H1

H2

H3

[image:42.595.100.512.266.713.2]H4

Gambar 2.1 Kerangka Pemikiran Penelitian Current Ratio

(CR)

Return On Investment (ROI)

Leverage (LEV)

Kualitas Audit (AUD)

27 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi empiris yaitu studi yang berprinsip pada realitas atau kenyataan di lapangan. Dalam penelitian ini studi empiris dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2011.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan melalui website Bursa Efek Indonesia (www.idx.co.id) dan International Capital Market Directory (ICMD). 2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Januari 2013 sampai Maret 2013.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

2. Objek Penelitian

Objek penelitian adalah laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2009 sampai tahun 2011.

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan data kualitatif. Data kuantitatif merupakan data yang berhubungan dengan rasio keuangan yaitu likuiditas, profitabilitas, dan leverage. Sedangkan data kualitatif adalah kualitas auditor.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip baik yang dipublikasikan dan tidak dipublikasikan. Data yang diperlukan dalam penelitian ini diperoleh melalui berbagai macam sumber seperti Indonesian Capital Market Directory (ICMD) dan Bursa Efek Indonesia (BEI) sebagai sumber data perusahaan.

E. Populasi dan Sampel

Sampel diberi definisi sebagai bagian dari populasi (Boedijoewono, 2001: 130). Pemilihan sampel menggunakan metode purposive sampling yaitu pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dalam penelitian ini yaitu:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia minimal sejak tahun 2008-2011.

2. Perusahaan manufaktur yang tidak mengalami delisting selama periode penelitian.

3. Perusahaan manufaktur yang menggunakan mata uang Rupiah dalam laporan keuangannya.

4. Perusahaan manufaktur yang memiliki akhir tahun buku 31 Desember dalam laporan keuangannya.

5. Perusahaan manufaktur yang melaporkan net income dan operating income serta arus kas positif dari aktivitas operasi secara berturut-turut

selama periode penelitian.

F. Metode Pengumpulan Data

G. Teknik Analisis Data

1. Identifikasi Variabel Penelitian a. Variabel Dependen

Variabel manajemen laba dalam penelitian ini diukur dengan proksi discretionary accruals. Model ini merupakan modifikasi cross

sectional dari model Jones (1991) yang dapat mendeteksi manajemen

laba secara konsisten (Sanjaya, 2008). 1). Menghitung besarnya total accruals

Rumus yang digunakan untuk menentukan nilai total accruals untuk sampel perusahaan yang terpilih dengan pendekatan cash flow adalah sebagai berikut:

TAit/Ait-1 = (Nit – OCFt)/Ait-1 Keterangan:

TAit : Total Accruals pada periode t

Ait-1 : Total aset untuk sampel perusahaan i pada akhir periode t-1 Nit: : Laba bersih operasi (net operating income) pada periode t

OCFt : Aliran kas dari aktivitas operasi (operating cash flow) pada periode t

2). Menghitung nilai non-discretionary accruals

Setelah diperoleh nilai total accruals, dilakukan regresi untuk memperoleh angka koefisien α1, α2, dan α3 dengan variabel dependen total accruals dan variabel independen adalah total aset tahun sebelumnya (t-1), perubahan pendapatan, dan total aset tetap kotor perusahaan pada tahun ke-t. Setelah diperoleh nilai koefisien

komponen nondiscretionary accruals. Model nondiscretionary accruals dirumuskan sebagai berikut:

NDAit= α1(1/ Ait-1) + α2(ΔREVit/ Ait-1) + α3(PPE it/ Ait-1) + έit Keterangan:

NDAit : Nondiscretionary accruals pada periode t

Ait-1 : Total aset untuk sampel perusahaan i pada akhir periode t-1

ΔREVit : Perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t PPE it : Aset tetap (gross property plant and equipment)

έit : Sampel error perusahaan i pada periode t

3). Menghitung discretionary accruals

Langkah selanjutnya adalah mencari nilai dari discretionary accruals dengan mengurangi nilai TAit dengan nilai NDAit.

DAit = TAit/Ait-1 - NDAit Keterangan:

DAit : Discretionary accruals perusahaan i pada tahun t TAit/Ait-1: Total accruals perusahaan i pada tahun t

NDAit : Nondiscretionary accruals perusahaan i pada tahun t

Nilai DA dapat bernilai nol, positif, atau negatif. Nilai nol menunjukkan manajemen laba dilakukan dengan pola perataan laba (income smoothing). Nilai positif menunjukkan adanya manajemen laba dengan pola peningkatan laba (income increasing). Sedangkan nilai negatif menunjukkan manajemen laba

b. Variabel Dependen 1). Likuiditas

Likuiditas diukur dengan menggunakan skala current ratio. Adapun rumus yang digunakan untuk mengukur variabel likuiditas adalah:

Current Ratio = x 100%

2). Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Profitabilitas dalam penelitian ini diukur dengan skala rasio ROI yaitu:

ROI (Return On Investment) = 3). Leverage

Leverage diukur dengan menggunakan skala rasio hutang terhadap

total aset. Adapun rumus yang digunakan untuk mengukur variabel leverage adalah:

Leverage =

4). Kualitas Audit

digunakan untuk mewakili perusahaan yang diaudit oleh KAP Non-Big Four.

2. Statistik Deskriptif

Statistik deskriptif adalah bagian dari statistik yang mempelajari cara pengumpulan dan penyajian data sehingga mudah dipahami. Statistik deskriptif hanya berhubungan dengan hal menguraikan atau memberikan keterangan-keterangan mengenai suatu data atau keadaan atau fenomena. Dengan kata lain, statistik deskriptif hanya berfungsi menerangkan keadaan, gejala, atau persoalan (Hasan, 2009: 6).

3. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui kelayakan penggunaan model regresi dalam penelitian ini. Menurut Ghozali (2009: 91) terdapat empat uji asumsi klasik yaitu:

a). Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Untuk mendeteksi ada atau tidaknya multikoloniearitas di dalam model regresi sebagai berikut (Ghozali, 2009):

1). Nilai R2 yang dihasilkan sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan dan mempengaruhi variabel independen.

3). Dilihat dari nilai tolerance dan variance inflation factor (VIF). Batas nilai toleransi adalah 0,10 atau nilai VIF di atas 10.

b). Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Cara untuk mendeteksi ada atau tidaknya autokorelasi yaitu dengan melakukan Uji Durbin-Watson (DW Test) sebagai berikut (Santoso, 2005: 215):

1). Angka DW di bawah -2 berarti ada autokorelasi positif.

2). Angka DW di antara -2 sampai +2, berarti tidak ada autokorelasi. 3). Angka DW di atas +2 berarti ada autokorelasi negatif.

c). Uji Heteroskedastisitas

heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SREID dan ZPRED di mana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Dasar pengambilan keputusan dalam uji ini yaitu:

1). Jika ada pola tertentu, seperti titik-titik (point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, lalu menyempit), berarti telah terjadi heteroskedastisitas. 2). Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d). Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Uji statistik dalam uji normalitas ini menggunakan Kolmogorov-Smirnov. Kolmogorov-Smirnov digunakan untuk mengetahui apakah data yang

akan dianalisis berdistribusi normal atau tidak. Kriteria pengujian dari test of normality ini adalah:

1). Jika angka signifikansi (sig) ≥ 0,05 maka data berdistribusi normal.

4. Analisis Regresi

Model regresi yang digunakan untuk menguji hipotesis adalah dengan menggunakan data panel. Data panel yaitu gabungan antara data time series dan cross section. Persamaan regresi yang digunakan adalah

sebagai berikut:

DAit = β1 + β2CRit + β3ROIit + β4LEVit + β5AUDit + μit Keterangan:

β : Koefisien regresi

DAit : Discretionary Accruals pada periode t CRit : Current Ratio (Likuiditas) pada periode t

ROIit : Return On Investment (Profitabilitas) pada periode t LEVit : Leverage pada periode t

AUDit : Kualitas Audit pada periode t

μit : error term pada periode t

5. Statistik Inferensi

Statistik inferensi adalah bagian dari statistik yang mempelajari mengenai penafsiran dan penarikan kesimpulan yang berlaku secara umum dari data yang telah tersedia. Statistik inferensi berhubungan dengan pendugaan populasi dan pengujian hipotesis dari suatu data atau keadaan atau fenomena. Dengan kata lain, statistik inferensi berfungsi meramalkan dan mengontrol keadaan atau kejadian.

Pengujian Hipotesis a). Uji F

1). Merumuskan Hipotesis H0: β1 = β2 = β3 = β4 = 0 Ha: β1≠ β2≠ β3≠ β4≠ 0

H0 Likuiditas, profitabilitas, leverage, dan kualitas audit secara bersama-sama tidak berpengaruh terhadap manajemen laba. Ha Likuiditas, profitabilitas, leverage, dan kualitas audit secara

bersama-sama berpengaruh terhadap manajemen laba. 2). Menentukan F tabel

Nilai F tabel dengan derajat bebas = (k-1) dan (n-k) 3). Menentukan Kriteria Pengujian

H0 ditolak apabila F hitung > F tabel H0 tidak ditolak apabila F hitung ≤ F tabel

4). Membandingkan F hitung dengan F tabel dan melihat p value. 5). Menarik Kesimpulan

(a). H0 ditolak, berarti likuiditas, profitabilitas, leverage, dan kualitas audit secara bersama-sama berpengaruh terhadap manajemen laba.

(b). H0 tidak ditolak, berarti likuiditas, profitabilitas, leverage, dan kualitas audit secara bersama-sama tidak berpengaruh terhadap manajemen laba.

b). Koefisien Determinasi (R2)

antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel bebas dalam menjelaskan variabel terikat sangat terbatas, begitu pula sebaliknya (Ghozali, 2009: 83).

c). Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi variabel terikat.

1). Merumuskan Hipotesis H0: β1 ; β2 ; β3 ; β4 = 0 Ha: β1; β2; β3; β4≠ 0

H01 Likuiditas tidak berpengaruh terhadap manajemen laba. Ha1 Likuiditas berpengaruh terhadap manajemen laba.

H02 Profitabilitas tidak berpengaruh terhadap manajemen laba. Ha2 Profitabilitas berpengaruh terhadap manajemen laba. H03 Leverage tidak berpengaruh terhadap manajemen laba. Ha3 Leverage berpengaruh terhadap manajemen laba.

H04 Kualitas audit tidak berpengaruh terhadap manajemen laba. Ha4 Kualitas audit berpengaruh terhadap manajemen laba. 2). Menentukan t tabel

Nilai t tabel dengan derajat bebas df = n-2 3). Menentukan Kriteria Pengujian

4). Membandingkan t hitung dengan t tabel dan melihat p-value. 5). Menarik Kesimpulan

(a). Jika H01 ditolak, berarti likuiditas berpengaruh terhadap manajemen laba.

Jika H01 tidak ditolak, berarti likuiditas tidak berpengaruh terhadap manajemen laba.

(b). Jika H02 ditolak, berarti profitabilitas berpengaruh terhadap manajemen laba.

Jika H02 tidak ditolak, berarti profitabilitas tidak berpengaruh terhadap manajemen laba.

(c). Jika H03 ditolak, berarti leverage berpengaruh terhadap manajemen laba.

Jika H03 tidak ditolak, berarti likuiditas leverage tidak berpengaruh terhadap manajemen laba.

(d). Jika H04 ditolak, berarti kualitas audit berpengaruh terhadap manajemen laba.

40 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Bursa Efek Indonesia

1. Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912 perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan bahkan pada beberapa periode kegiatan pasar modal mengalami keyakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977 dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Tabel 4.1 Perkembangan Pasar Modal di Indonesia (Desember

1912)

Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda

(1914-1918) Bursa Efek di Batavia ditutup selama Perang Dunia I

(1925-1942) Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

(Awal tahun 1939)

Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup

(1942-1952) Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II (1956) Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif

(1956-1977) Perdagangan di Bursa Efek vakum (10 Agustus

1977)

Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama 19 Tahun 2008 tentang Surat Berharga Syariah Negara

(1977-1987) Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrument Pasar Modal

(1987) Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia

(1988-1990) Paket deregulasi di bidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat

(2 Juni 1988) Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer

(Desember 1988)

Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal

(16 Juni 1989)

Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya (13 Juli 1992) Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasa Modal. Tanggal ini diperingati sebagai HUT BEJ

(22 Mei 1995)

Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems) (10

November 1995)

Pemerintah mengeluarkan Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996

Tabel 4.1 Perkembangan Pasar Modal di Indonesia (lanjutan)

(2000) Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia

(2002) BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading)

(2007) Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI)

(02 Maret 2009)

Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia: JATS-NextG

Sumber: www.idx.co.id

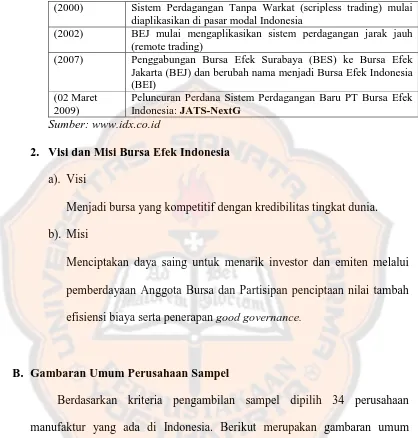

2. Visi dan Misi Bursa Efek Indonesia a). Visi

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia. b). Misi

Menciptakan daya saing untuk menarik investor dan emiten melalui pemberdayaan Anggota Bursa dan Partisipan penciptaan nilai tambah efisiensi biaya serta penerapan good governance.

B. Gambaran Umum Perusahaan Sampel

Tabel 4.2 Perusahaan Sampel

No Nama Perusahaan KODE Kantor Akuntan Publik Asing

1 PT. Delta Djakarta Tbk DLTA Deloitte 2 PT. Fast Food Indonesia Tbk FAST Ernst & Young 3 PT. Indofood Sukses Makmur Tbk INDF Ernst & Young 4 PT. Sekar Laut Tbk SKLT PKF Accountants &

Business Advisers 5 PT. Hanjaya Mandala Sampoerna Tbk HMSP Pricewaterhouse Coopers 6 PT. Roda Vivatex Tbk RDTX Baker Tilly International 7 PT. Fajar Surya Wisesa Tbk FASW Deloitte

8 PT. AKR Corporindo Tbk AKRA Ernst & Young 9 PT. Budi Acid Jaya Tbk BUDI Moore Stephens 10 PT. Asashimas Flat Glass Tbk AMFG KPMG

11 PT. Berlina Tbk BRNA GrantThornton 12 PT. Trias Sentosa Tbk TRST Ernst & Young 13 PT. Holcim International Tbk SMCB Ernst & Young 14 PT. Indocement Tunggal Prakarsa Tbk INTP Ernst & Young 15 PT. Semen Gresik (Persero) Tbk SMGR Ernst & Young 16 PT. Betonjaya Manunggal Tbk BTON RSM AAJ Associates 17 PT. Lion Metal Works Tbk LION Crowe Horwath 18 PT. Tira Austenite Tbk TIRA MAZARS 19 PT. Arwana Citramulia Tbk ARNA Ernst & Young 20 PT. Surya Toto Indonesia Tbk TOTO Ernst & Young

21 PT. Astra Graphia Tbk ASGR Pricewaterhouse Coopers 22 PT. Astra International Tbk ASII Pricewaterhouse Coopers 23 PT. Astra Otoparts Tbk AUTO Pricewaterhouse Coopers 24 PT. Intraco Penta Tbk INTA Moore Stephens

25 PT. Selamat Sempurna Tbk SMSM Morison International 26 PT. United Tractors Tbk UNTR Pricewaterhouse Coopers 27 PT. Darya-Varia Laboratoria Tbk DVLA Ernst & Young

28 PT. Kalbe Farma Tbk KLBF Ernst & Young

29 PT. Merck Tbk MERK KPMG

30 PT. Pyridam Farma Tbk PYFA BDO 31 PT. Tempo Scan Pacific Tbk TSPC BDO 32 PT. Mandom Indonesia Tbk TCID Deloitte

33 PT. Mustika Ratu Tbk MRAT Crowe Horwath

Perusahaan manufatur yang digunakan dalam penelitian ini terdiri dari beberapa jenis perusahaan yaitu:

1. Food and Beverages

Perusahaan ini bergerak dalam bidang produksi makanan dan minuman. Dalam penelitian ini, perusahaan yang menjadi sampel meliputi:

a. PT. Delta Djakarta Tbk

Perusahaan ini merupakan salah satu pemain utama dalam industri bir di Indonesia. PT Delta Djakarta Tbk menjadi bagian dari perusahaan makanan, minuman, dan kemasan terbuka terbesar di Asia Tenggara. b. PT. Fast Food Indonesia Tbk

Perusahaan ini merupakan pemegang hak waralaba tunggal untuk brand KFC di Indonesia. Perseroan mendapatkan ijin memakai brand

KFC dari franchisor, Yum! Restaurant International (YRI) yang merupakan perusahaan publik di Amerika Serikat.

c. PT. Indofood Sukses Makmur Tbk

Perusahaan ini memproduksi berbagai macam produk yaitu produk konsumen bermerek, bogasari, minyak dan lemak nabati.

d. PT. Sekar Laut Tbk.

2. Tobacco Manufactures

Tobacco Manufactures merupakan perusahaan yang bergerak dalam bidang produksi rokok. Terdapat beberapa industri rokok yang terdaftar dalam Bursa Efek Indonesia. Namun hanya PT. Hanjaya Mandala Sampoerna Tbk yang memenuhi kriteria pemilihan sampel dalam penelitian ini. Perusahaan ini merupakan salah satu produsen rokok terkemuka di Indonesia yang memproduksi sejumlah merek rokok kretek yang dikenal luas, seperti Sampoerna Mild, Sampoerna Kretek, serta Dji Sam Soe.

3. Textile Mill Products

Perusahaan yang memenuhi kriteria pemilihan sampel dalam penelitian ini adalah PT Roda Vivatex Tbk. Perusahaan ini merupakan salah satu industri tekstil terbesar di Indonesia dengan memproduksi kain tenun filament polister.

4. Paper and Allied Products

5. Chemical and Allied Products

Perusahaan yang menjadi sampel dalam penelitian ini meliputi: a. PT. AKR Corporindo Tbk

PT. AKR Corporindo Tbk adalah perusahaan layanan logistik curah dan infrastruktur terkemuka di Indonesia dengan wilayah operasi di Indonesia dan Cina yang juga merupakan distributor BBM dan bahan dasar kimia swasta terbesar di Indonesia. Melalui jumlah anak perusahaan, perusahaan ini juga bergerak di bidang logistic pabrikan sertaenergi, khususnya pertambangan dan batubara.

b. PT. Budi Acid Jaya Tbk

PT. Budi Acid Jaya merupakan salah satu perusahaan yang bernaung di bawah kelompok usaha Sungai Budi Group (SBG). Pada saat ini SBG telah berkembang menjadi salah satu kelompok usaha di bidang agribisnis terbesar di Indonesia.

6. Plastic and Glass Products

Perusahaan yang menjadi sampel dalam penelitian ini meliputi: a. PT. Asashimas Flat Glass Tbk

b. PT. Berlina Tbk

Perusahaan ini bergerak dalam bidang pembuatan plastik kemasan yang digunakan sebagai produk-produk kebutuhan hidup masyarakat sehari-hari.

c. PT. Trias Sentosa Tbk

Perusahaan ini bergerak dalam bidang pembuatan BOPP film dan Polyster film yang digunakan secara luas sebagai bahan kemasan untuk bermacam-macam barang.

7. Cement

Perusahaan yang menjadi sampel dalam penelitian ini meliputi: a. PT. Holcim International Tbk

Holcim merupakan perusahaan pelopor dan inovator dalam sektor semen yang mempunyai pangsa pasar rumah, bangunan komersial, dan pengembangan infastruktur. Holcim adalah satu-satunya penyedia sepuluh jenis semen, beton, dan agregat yang saling berintegrasi. b. PT. Indocement Tunggal Prakarsa Tbk

PT. Indocement Tunggal Prakarsa Tbk adalah salah satu produsen utama semen di Indonesia dan produk semen khusus yang dipasarkan dengan merek “Tiga Roda”.

c. PT. Semen Gresik (Persero) Tbk

8. Metal and Allied Products

Perusahaan yang menjadi sampel dalam penelitian ini meliputi: a. PT. Betonjaya Manunggal Tbk

Perusahaan ini merupakan perusahaan Nasional yang memproduksi besi beton polos. Produk yang dihasilkan adalah besi beton polos berukuran mulai dari 6 mm sampai dengan 12 mm.

b. PT. Lion Metal Works Tbk

Perusahaan ini merupakan perusahaan yang memproduksi peralatan perkantoran. Namun kemudian berkembang dengan memproduksi peralatan pergudangan, kanal „C‟, bahan bangunan dan konstruksi, peralatan rumah sakit, brankas, dan peralatan pengaman.

c. PT. Tira Austenite Tbk

Perusahaan ini memulai aktivitas bisnisnya sebagai perusahaan perdagangan yang berfokus sebagai distributor, perwakilan, dan agen tunggal berlisensi untuk produk-produk teknis permesinan berkualitas tinggi dari Eropa. Seiring dengan perkembangannya yang pesat, PT. Tira Austenite Tbk memperluas area bisnisnya dari perdagangan ke manufaktur. Saat ini, perusahaan juga menyediakan berbagai macam produk teknis dan pelayanannya untuk berbagai macam industri. 9. Stone, Clay, Glass, and Concrete Products

a. PT. Arwana Citramulia Tbk

PT. Arwana Citramulia Tbk merupakan perseroan industri keramik yang menyediakan bermacam-macam produk keramik dinding dan lantai. Semua produk yang dihasilkan dijual dengan merek “Arwana

Keramik Tiles”.

b. PT. Surya Toto Indonesia Tbk

Pada mulanya, PT. Surya Toto Indonesia Tbk merupakan perusahaan yang memproduksi produk saniter. Namun seiring berkembangnya usaha, perusahaan mengembangkan segmentasi pasar di bidang peralatan dan perlengkapan dapur serta produk-produk perlengkapan rumah tangga lainnya yang berkaitan dengan produk tersebut.

10.Electronic and Office Equipment

Perusahaan yang menjadi sampel dalam penelitian ini adalah PT. Astra Graphia Tbk. Perusahan ini bergerak di bidang penyedia bisnis berbasis teknologi dokumen, informasi dan komunikasi, atau yang dikenal dengan sebutan DICT.

11.Automotive and Allied Products

Perusahaan yang menjadi sampel dalam penelitian ini meliputi: a. PT. Astra International Tbk

pertambangan, agribisnis, teknologi informasi, infrastruktur, dan logistik.

b. PT. Astra Otoparts Tbk

PT Astra Otoparts Tbk adalah perusahaan komponen otomotif terkemuka Indonesia yang menghasilkan suku cadang kendaraan bermotor, baik untuk segmen pabrikan otomotif atau Original Equipment for Manufacturer (OEM) maupun segmen pasar suku cadang pengganti atau Replacement Market (REM).

c. PT. Intraco Penta Tbk

INTA merupakan salah satu distributor alat berat ternama di Indonesia yang telah berdiri selama 40 tahun. Produk-produk yang dimiliki perusahaan ini antara lain Volvo CE (Swedia), SDLG-Volvo CE Group (China), Ingersoll-Rand (USA), Bobcat (USA), dan Mahindra (India).

d. PT. Selamat Sempurna Tbk

PT. Selamat Sempurna Tbk merupakan salah satu produsen radiator terbesar di Indonesia. Perusahaan ini memproduksi filter, radiator, minyak, pendingin, kondensor, pipa rem, pipa bahan bakar, tangki bahan bakar, sistem pembuangan, dan press parts.

e. PT. United Tractors Tbk

12.Pharmaceuticals

Perusahaan yang menjadi sampel dalam penelitian ini meliputi: a. PT. Darya-Varia Laboratoria Tbk

Darya-Varia menjadi salah satu perusahaan terkemuka di Asia Tenggara yang memproduksi gelatin lunak. Perusahaan ini memproduksi kapsul gelatin lunak dan produk cair serta memproduksi bubuk steril, produk padat bervolume rendah, dan toll manufacturing. b. PT. Kalbe Farma Tbk

Kalbe merupakan perusahaan produk kesehatan publik terbesar di Asia Tenggara. Perusahaan ini memiliki fokus bisnis pada empat divisi yaitu divisi obat resep, divisi produk kesehatan, divisi nutrisi, serta divisi distribusi dan kemasan.

c. PT. Merck Tbk

PT. Merck Tbk merupakan perusahaan di bidang farmasi dan bahan kimia yang terkemuka di Indonesia. Untuk lini bisnis bahan kimia, perusahaan menghasilkan produk-produk unggulan seperti reaktan dan instrument laboratorium serta pigmen untuk plastik, pelapis cat, dan kosmetik.

d. PT. Pyridam Farma Tbk

e. PT. Tempo Scan Pacific Tbk

PT. Tempo Scan Pasific Tbk merupakan perusahaan yang bergerak dalam bisnis farmasi. Ruang lingkup kegiatan perusahaan ini terdiri dari produksi dan pemasaran produk farmasi, perawatan kesehatan, kosmetik dan jasa distribusi.

13.Costumer Goods

Perusahaan yang menjadi sampel dalam penelitian ini meliputi: a. PT. Mandom Indonesia Tbk

PT Mandom Indonesia Tbk merupakan perusahaan yang menghasilkan produk perawatan rambut. Namun kemudian berkembang dengan memproduksi produk-produk wewangian dan kosmetik. Merek utama perusahaan ini antara lain Gatsby, Pixy, dan Pucelle.

b. PT. Mustika Ratu Tbk

PT. Mustika Ratu Tbk mulai menjalankan usahanya secara komersial, yaitu dengan memproduksi jamu. Namun dalam perkembangannya, perusahaan ini mulai mengembangkan berbagai jenis kosmetika tradisional.

c. PT. Unilever Indonesia Tbk

53 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. DESKRIPSI DATA

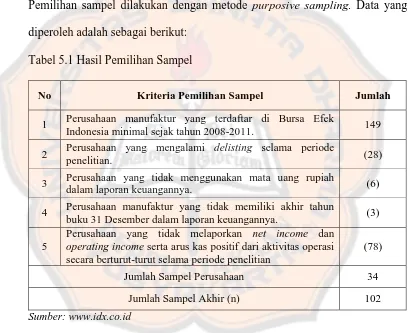

[image:69.595.103.513.281.614.2]Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta selama periode 2009-2011. Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang diperoleh adalah sebagai berikut:

Tabel 5.1 Hasil Pemilihan Sampel

No Kriteria Pemilihan Sampel Jumlah

1 Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia minimal sejak tahun 2008-2011. 149 2 Perusahaan yang mengalami delisting selama periode

penelitian. (28)

3 Perusahaan yang tidak menggunakan mata uang rupiah

dalam laporan keuangannya. (6)

4 Perusahaan manufaktur yang tidak memiliki akhir tahun

buku 31 Desember dalam laporan keuangannya. (3) 5

Perusahaan yang tidak melaporkan net income dan operating income serta arus kas positif dari aktivitas operasi secara berturut-turut selama periode penelitian

(78)

Jumlah Sampel Perusahaan 34

Jumlah Sampel Akhir (n) 102

Sumber: www.idx.co.id

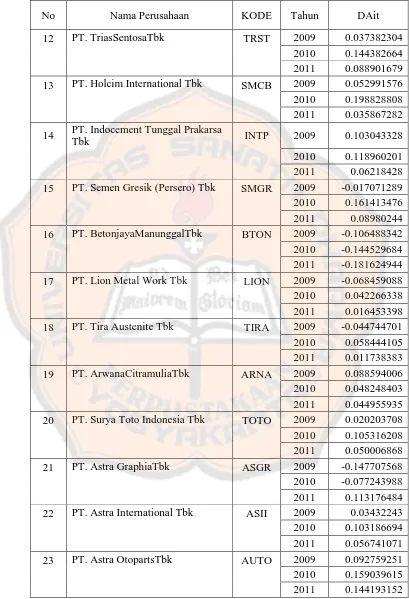

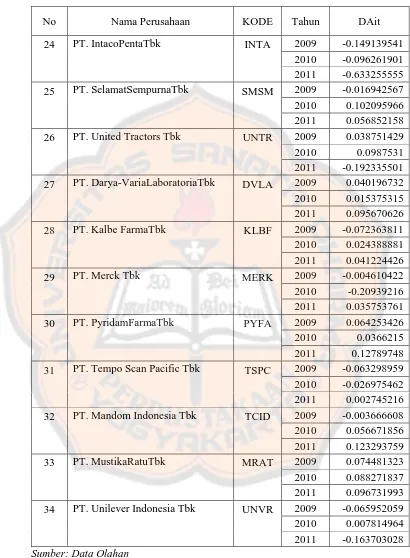

alat ukur ada tidaknya praktik manajeman laba dalam suatu perusahaan, sebagai berikut:

Tabel 5.2 Hasil Discretionary Accruals

No Nama Perusahaa