SKRIPSI

PENGARUH PROFITABILITAS, LEVERAGE, KEPEMILIKAN PUBLIK, DAN UKURAN PERUSAHAAN TERHADAP VOLUNTARY

DISCLOSURE LAPORAN KEUANGAN TAHUNAN PERUSAHAAN MEDIA YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH M IGO SAPUTRA

140502170

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

PENGARUH PROFITABILITAS, LEVERAGE, KEPEMILIKAN PUBLIK, DAN UKURAN PERUSAHAAN TERHADAP VOLUNTARY

DISCLOSURE LAPORAN KEUANGAN TAHUNAN PERUSAHAAN MEDIA YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh profitabilitas, leverage, struktur kepemilikan dan ukuran perusahaan terhadap voluntary disclosure laporan keuangan tahunan perusahaan media yang terdaftar di bursa efek indonesia. Populasi dalam penelitian ini adalah perusahaan media yang tercatat di Bursa Efek Indonesia (BEI) berjumlah 14. Sampel yang digunakan dalam penelitian ini adalah sebanyak 5 perusahaan yang menerbitkan laporan tahunan dan laporan keuangan dari tahun 2013-2018 dengan teknik pengambilan sampel yang digunakan adalah purposive sampling. Teknik analisis data yang dipergunakan adalah analisis regresi linear berganda data panel. Hasil penelitian secara parsial menunjukkan bahwa profitabilitas dan leverage berpengaruh negatif dan tidak signifikan, kepemilikan publik dan ukuran perusahaan memiliki pengaruh negatif dan signifikan terhadap voluntary disclosure laporan keuangan tahunan perusahaan media yang terdaftar di bursa efek indonesia.

Kata Kunci: profitabilitas, leverage, struktur kepemilikan , ukuran perusahaan voluntary disclosure

ABSTRACT

THE EFFECT OF PROFITABILITY, LEVERAGE, PUBLIC OWNERSHIP AND COMPANY SIZES ON VOLUNTARY DISCLOSURE OF ANNUAL

FINANCIAL STATEMENTS OF MEDIA COMPANIES LISTED ON THE INDONESIAN STOCK EXCHANGE

This study aims to analyze the effect of profitability, leverage, ownership structure and company size on the voluntary disclosure of annual financial statements of media companies listed on the Indonesian stock exchange. The population in this study were media companies listed on the Indonesia Stock Exchange (IDX) totaling 14. Samples used in this study were 5 companies that published annual reports and financial reports from 2013-2018 with the sampling technique used was purposive sampling . The data analysis technique used is multiple linear regression analysis of panel data. The results of the research partially show that profitability and leverage have a negative and insignificant effect, public ownership and company size have a negative and significant effect on voluntary disclosure of annual financial statements of media companies listed on the Indonesian stock exchange.

Kata Kunci: profitability, leverage, ownership structure , company size voluntary disclosure

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji syukur kehadirat Allah Subhanahu wa Ta’ala yang telah melimpahkan rahmat, hidayah, dan inayah-Nya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Profitabilitas, Leverage, Struktur Kepemilikan Perusahaan Dan Ukuran Perusahaan Terhadap Voluntary Disclosure Laporan Keuangan Tahunan Perusahaan Media Yang Terdaftar Di Bursa Efek Indonesia”.

Penyusunan skripsi ini bukan hanya usaha dan do’a peneliti semata, namun berkat hidayah dan inayah dari Allah Subhanahu wa Ta’ala. Segala kesulitan dan hambatan itu dapat diatasi tidak lepas dari dorongan dan dukungan berbagai pihak, sehingga skripsi ini dapat diselesaikan pada waktunya. Oleh karena itu, peneliti menyampaikan ucapan terima kepada para pihak yang telah membantu sehingga penelitian skripsi ini dapat terlaksana dengan lancar. Kepada orang tua peneliti Yusrizal dan Irawaty Tanjung yang telah membesarkan dan mensupport saya dalam segala aspek untuk menyelesaikan kuliah saya. Ucapan terima kasih dan penghargaan ini peneliti tujukan kepada:

1. Bapak Prof. Dr. Ramli, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, M.Si, selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas

DAFTAR ISI

Halaman ABSTRAK ...

ABSTRACT ...

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Teori Agensi ... 12

2.1.1 Teori Persinyalan ... 13

2.1.2 Teori Tindakan Beralasan ... 14

2.2 Laporan Keuangan ... 15

2.2.1 Definisi Laporan Keuangan ... 15

2.2.2 Tujuan Laporan Keuangan ... 16

2.2.3 Kelengkapan Laporan Keuangan ... 16

2.2.4 Kebijakan Pengungkapan Laporan Keuangan ... 17

2.3 Voluntary disclosure ... 18

2.4 Ukuran Perusahaan ... 21

2.5 Profitabilitas ... 22

2.6 Leverage... 23

2.7 Kepemilikan Publik ... 24

2.8 Penelitian Terdahulu ... 25

2.9 Kerangka Konseptual ... 27

2.10 Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Batasan Operasional ... 31

3.4 Definisi Operasional Variabel ... 31

3.4.1 Variabel Dependen... 31

3.4.2 Variabel Independen ... 32

3.5 Populasi dan Sampel ... 34

3.6 Jenis dan Sumber data... 36

3.7 Metode Pengumpulan Data ... 36

3.8 Teknik Analisis Data ... 36

3.8.1 Analisis Statistik Deskriptif ... 36

3.8.2 Analisis Regresi Linier Berganda Data Panel... 36

3.9 Uji Asumsi Klasik ... 41

3.9.1 Uji Signifikansi Secara Serempak (Uji F) ... 43

3.9.2 Uji Signifikansi Secara Parsial (Uji t) ... 44

3.9.3 Koefisien Determinasi ... 45

BAB IV HASIL DAN PEMBAHASAN ... 46

4.1 Analisis Statistik Deskriptif ... 47

4.2 Regresi Linier Berganda Data Panel ... 48

4.2.1 Pooled Least Square atau Common Effect Model 48 4.2.2 Fixed Effect Model ... 48

4.2.3 Random Effect Model ... 49

4.3 Pemilihan Model Regresi Linier Data Panel ... 50

4.3.1 Uji Chow ... 50

4.3.2 Uji Lagrange Multiplier (LM) ... 51

4.4 Uji Asumsi Klasik ... 51

4.5 Uji Hipotesis ... 52

4.5.1 Uji Parsial (Uji statistic t) ... 53

4.5.2 Uji Serempak (Uji F) ... 55

4.6 Pembahasan ... 55

4.6.1 Analisis Pengaruh Profitabilitas terhadap Voluntary Disclosure ... 55

4.6.2 Analisis Pengaruh Leverage terhadap Voluntary Disclosure ... 56

4.6.3 Analisis Pengaruh Kepemilikan Publik terhadap Voluntary Disclosure ... 58

4.6.4 Analisis Pengaruh Ukuran Perusahaan terhadap Voluntary Disclosure ... 59

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR LAMPIRAN ... 66

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Ukuran Perusahaan, ROA, DER, dan Kepemilikan Publik... 5

1.2 Sektor-sektor perusahaan di Bursa Efek Indonesia (BEI) ... 8

2.1 Penelitian Terdahulu ... 25

3.1 Definisi Operasional Variabel ... 34

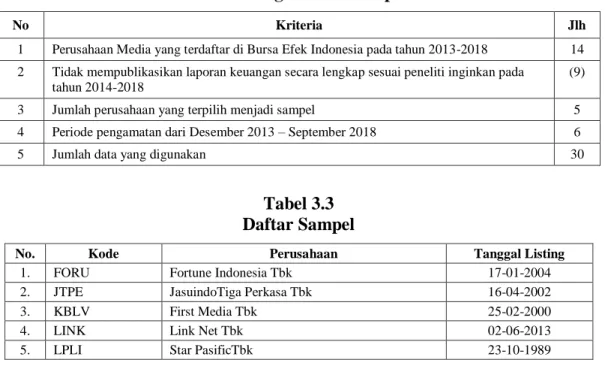

3.2 Populasi Penelitian ... 35

3.3 Kriteria Pengambilan Keputusan Uji Durbin Watson ... 39

4.1 Hasil Analisis Statistik Deskriptif ... 47

4.2 Common Effect Model ... 49

4.3 Fixed Effect Model ... 50

4.4 Random Effect Model ... 51

4.5 Uji Chow ... 51

4.6 Uji Lagrange Multiplier (LM) ... 52

4.7 Uji Asumsi Klasik Random Effect Model ... 52

4.8 Uji t ... 54

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual Penelitian ... 29

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Item Pengungkapan Sukarela ... 66

2 Tabulasi Data Perusahaan ... 68

3 Statistik Deskriptif ... 69

4 Hasil Regresi Logistik ... 70

1.1 Latar Belakang

Pada dasarnya semua perusahaan memiliki tujuan utama yang sama yaitu untuk memperoleh laba yang sebesar-besarnya. Untuk mencapai tujuan tersebut perusahaan dihadapkan pada kondisi untuk dapat lebih transparan dalam mengungkapan informasi perusahaannya, sehingga akan lebih membantu para pengambil keputusan dalam mengantisipasi kondisi yang semakin berubah. Suatu perusahaan dihadapkan pada kondisi yang mendorong mereka untuk lebih transparan dalam mengungkapkan informasi tentang perusahaannya, terlebih bagi perusahaan yang melakukan penawaran umum kepada publik atau go public (Prijanto & Widianingsih, 2013).

Salah satu sarana bagi perusahaan untuk memperoleh modal demi kelangsungan usahanya adalah melalui pasar modal. Dalam melakukan aktivitas di pasar modal para pelaku pasar mendasarkan keputusannya pada informasi yang diterimanya (Purwanto & Wikartika, 2014). Oleh karena itu, setiap perusahaan yang terdaftar di pasar modal diwajibkan untuk menyampaikan laporan keuangannya kepada Badan Pengawas Pasar Modal (Bapepam) yang sejak tahun 2011 digantikan perannya oleh Otoritas Jasa Keuangan (OJK).

Sesuai dengan Peraturan Otoritas Jasa Keuangan Nomor 29/Pojk.04/2016 Tentang Laporan Tahunan Emiten Atau Perusahaan Publik, perusahaan wajib meyampaikan Laporan Tahunan kepada Otoritas Jasa Keuangan paling lambat pada akhir bulan keempat setelah tahun buku berakhir. Laporan tersebut berupa laporan

2

keuangan (financial statement) ataupun laporan tahunan (annual report).

Dampak krisis keuangan global pada tahun 2008 mengakibatkan para investor dan kreditor berhati-hati dalam menanamkan modalnya pada suatu perusahaan demi mengantisipasi risiko yang akan terjadi. Sebelum melakukan investasi, investor akan menelaah secara teliti laporan keuangan yang dimiliki oleh suatu perusahaan untuk mengetahui kelangsungan hidup perusahaan tersebut (Ginting, 2010).

Laporan keuangan merupakan jendela informasi yang memungkinkan pihak eksternal suatu perusahaan untuk mengetahui kondisi perusahaan tersebut. Sejauh mana informasi yang dapat diperoleh akan sangat tergantung pada seberapa besar tingkat pengungkapan (disclosure) laporan keuangan perusahaan yang bersangkutan.

Pengungkapan (disclosure) yang disampaikan oleh perusahaan dapat dibagi menjadi pengungkapan sukarela dan wajib (Ikatan Akuntan Indonesia, 2012).

Laporan tahunan pada dasarnya adalah sumber informasi bagi investor sebagai salah satu dasar pertimbangan dalam pengambilan keputusan investasi dalam pasar modal, juga sebagai sarana pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Secara umum laporan keuangan merupakan hasil akhir (output) dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak- pihak yang berkepentingan. Pada dasarnya laporan keuangan terdiri dari laporan neraca (balance sheets), laporan rugi laba (income statements), laporan perubahan ekuitas (statements of changes in equity), laporan arus kas (statements of cash flows) serta catatan atas laporan keuangan (notes to financial statements). Proses pembuatan laporan keuangan tidak lepas dari kelengkapan pengungkapan (disclosure). Hal ini

sangat penting untuk dilakukan karena akan memberikan gambaran kondisi suatu perusahaan, serta mampu menunjukkan sifat perbedaan kelengkapan pengungkapan antar perusahaan (Syahyunan, 2015).

Salah satu faktor yang mencerminkan kinerja perusahaan adalah laporan keuangan yang harus dibuat oleh pihak manajemen secara teratur. Laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi yang disajikan dalam bentuk kuantitatif dimana informasi-informasi yang disajikan didalamnya merupakan sumber utama informasi keuangan yang disampaikan oleh manajemen kepada pihak-pihak di dalam perusahaan maupun di luar perusahaan (Istikomah, 2005).

Terdapat beberapa faktor dalam pengungkapan (disclosure) laporan keuangan. Faktor-faktor tersebut meliputi ukuran perusahaan, profitabilitas, leverage, dan struktur kepemilikan (Istikomah, 2005).

Faktor profitabilitas perusahaan berpengaruh terhadap kelengkapan pengungkapan laporan keuangan perusahaan. Perusahaan dengan profitabilitas tinggi akan melakukan pengungkapan laporan keuangan secara berlebih. Semakin tingginya rasio profitabilitas perusahaan, menunjukkan semakin tingginya kemampuan perusahaan dalam memperoleh laba dan semakin baik kinerja perusahaannya.

Dengan laba yang tinggi perusahaan memiliki cukup dana untuk mengumpulkan, mengelompokkan dan mengolah informasi menjadi lebih bermanfaat serta dapat menyajikan pengungkapan yang lebih komprehensif. Oleh karena itu perusahaan dengan profitabilitas yang tinggi akan lebih berani mengungkapkan laporan. Dengan demikian, semakin tinggi profitabilitas, maka akan semakin luas pengungkapan laporan keuangannya tertentu (Hanafi & Halim, 2012).

4

Leverage menunjukan seberapa besar ekuitas yang tersedia untuk memberikan jaminan terhadap hutang. Hutang disini meliputi hutang lancar dan hutang jangka panjang. Kreditor selalu memantau dan membutuhkan informasi mengenai keadaaan finansial perusahaan untuk meyakinkan bahwa perusahaan tersebut dapat memenuhi kewajibannya pada saat jatuh tempo. Perusahaan akan berusaha memberikan informasi yang luas mengenai kondisi perusahaannya. Selain itu, tingkat leverage menggambarkan kemampuan perusahaan membayar semua kewajiban apabila perusahaan dilikuidasi (Harahap, 2009).

Persentase saham yang ditawarkan kepada publik menunjukkan besarnya private information yang harus dibagikan manajer kepada publik. Private information tersebut merupakan informasi internal yang semula hanya diketahui oleh manajer, seperti: standar yang dipakai dalam pengukuran kinerja perusahaan, keberadaan perencanaan bonus, dan sebagainya. Dengan adanya public investor mengakibatkan manajer berkewajiban memberikan informasi internal secara berkala sebagai bentuk pertanggungjawabannya (Wijayanti, 2009).

Ukuran perusahaan dapat diukur dengan menggunakan total aktiva yang dimiliki oleh perusahaan. Perusahaan besar cenderung melakukan pengungkapan yang lebih luas karena perusahaan besar memiliki tanggung jawab yang besar kepada para investor, kreditor maupun stakeholder lainnya atas investasi yang mereka tanamkan pada perusahaan tersebut. Disamping itu perusahaan besar wajib memenuhi peraturan-peraturan yang telah ditetapkan oleh badan regulator dalam operasional perusahaan, sehingga dibutuhkan pengungkapan yang lebih luas dalam upaya memenuhi tanggung jawab terhadap regulator (Brigham & Houston, 2006).

Tabel 1.1

Data Ukuran Perusahaan, ROA, DER, dan Kepemilikan Publik

PERUSAHAAN TAHUN SIZE ROA (%) DER PO (%)

FORU

2014 26.29 1.48 0.98 7.25

2015 26.37 0.72 1.12 7.25

2016 26.28 -2.39 1.03 7.25

2017 25.91 -31.93 1.55 10.75

JTPE

2014 27.22 8.18 1.30 29.37

2015 27.51 7.08 1.53 21.94

2016 27.68 7.38 0.90 27.03

2017 27.65 8.07 0.73 27.03

KBLV

2014 30.19 61.01 0.38 11.14

2015 30.25 -4.56 0.62 11.14

2016 30.18 -6.22 0.77 11.14

2017 30.12 -12.37 1.13 2.52

LINK

2014 28.95 14.90 0.23 32.73

2015 29.12 14.41 0.21 32.73

2016 29.25 16.19 0.28 25.57

2017 29.38 17.47 0.27 30.75

LPLI

2014 28.54 21.16 0.04 79.95

2015 28.52 -12.57 0.16 79.95

2016 28.38 -10.11 0.18 79.95

2017 28.13 -20.90 0.23 22.94

Sumber: idx.co.id (2018)

Pada Tabel 1.1 menunjukkan rasio keuangan lima perusahaan, yaitu FORU, JTPE, KBLV, LINK, dan LPLI. Dari tabel tersebut, terjadi fluktuasi nilai baik rendah maupun tinggi pada rasio keuangan kelima perusahaan periode 2014-2017. SIZE kelima perusahaan tidak mengalami perubahan signifikan, perubahan nilai SIZE rata-rata hanya 3,7 persen. ROA FORU 2017 menurun sebesar 29.54 persen, ROA KBLV 2015 menurun sebesar 65,57 persen, dan ROA LPLI 2015 menurun sebesar 33,73 persen, sedangkan data ROA lainnya tidak mengalami perubahan nilai sebesar itu. DER KBLV dan LPLI meningkat berturut-turut selama 2014-2017, sedangkan DER FORU, JTPE, dan LINK

6

mengalami fluktuasi selama 2014-2017. Kepemilikan Publik FORU 2017, LINK 2017 dan JTPE 2016 meningkat berarti perusahaan melepaskan sahamnya lebih banyak ke publik, tetapi Kepemilikan Publik LPLI 2017 mengalami penurunan yang tajam sebesar 57,01 persen, hal ini mengindikasikan terjadi buy back besar-besaran pada perusahaan LPLI.

Salah satu contoh perusahaan yang tidak melakukan pengungkapan laporan tahunan dengan baik adalah PT Inalum (Lazuardi, 2013). Perusahaan terbukti tidak menyampaikan informasi tambahan yang semestinya harus diungkapkan dalam laporan keuangan tahunan yaitu berupa informasi lingkungan hidup dan nilai tambah mengenai dampak kehadiran perusahaan.

Padahal Informasi tambahan mengenai lingkungan hidup sangat dianjurkan untuk diungkapkan di luar dari ketentuan Standar Akuntansi Keuangan dalam PSAK No. 1 Paragraf 12 (IAI, 2009).

Mengenai PT Inalum yang tidak mengungkapkan informasi tambahan yang bersifat sukarela dalam laporan keuanganya, apabila ditelaah dengan teori agensi, pihak manajemen tidak menyampaikan informasi yang lengkap kepada investor yang dapat mengakibatkan kerugian, informasi yang lengkap yang dituangkan dalam laporan keuangan merupakan wujud pertanggungjawabanya kepada investor atau pengguna informasi lainya. Sedangkan apabila ditelaah menggunakan teori signaling PT Inalum telah gagal menyampaikan sinyal positif kepada publik bahwasanya PT Inalum dalam performa yang baik. Teori signaling menyatakan bahwa perusahaan yang memiliki performa baik dengan sengaja memberikan sinyal-sinyal positif kepada pasar dengan harapan pasar

dapat memilah perusahaan yang baik dan yang buruk (Indriani, 2013).

Kemudian contoh kasus lainya terkait kesalahan dalam mengungkapkan informasi laporan keuangan adalah PT Indofarma yang melakukan mark up terhadap laporan keuanganya pada tahun 2001 (Armein, 2005). Kasus ini terungkap pada akhir tahun 2002 ketika perusahaan mengalami kerugian sebesar Rp. 20,097 miliar, padahal di tahun yang sama 2002, tepatnya pelaporan keuangan hingga kuartal III, PT Indofarma masih memiliki laba bersih sebesar Rp. 88,57 miliar. Setelah dianalisis oleh Bapepam ditemukan sejumlah bukti pelanggaran seperti nilai barang dalam proses dinilai lebih tinggi dari nilai seharusnya dalam penyajian persediaan perseroan pada laporan keuangan tahun buku 2001. Perusahaan telah menyajikan nilai barang yang lebih tinggi dari seharusnya (overstated) dalam persediaan barang dalam proses senilai Rp. 28,87 miliar. Overstated persediaan itu mempengaruhi harga pokok penjualan sehingga laba bersih mengalami penilaian lebih tinggi dengan nilai serupa Rp. 28,87 miliar.

Peneliti tertarik dengan topik voluntary disclosure dikarenakan dengan adanya voluntary disclosure transparansi dalam bisnis akan terwujud sehingga meminimalisir tingkat kerugian, selain itu voluntary disclosure melatih perusahaan agar senantiasa memberi yang lebih, tidak sekedar apa yang diwajibkan namun lebih dari yang diwajibkan kepada pihak-pihak yang bersangkutan. Voluntary disclosure juga dapat meningkatkan kualitas kepercayaan oleh pihak yang berkepentingan terhadap kredibilitas perusahaan sehingga terhindar dari berbagai macam konflik yang dapat mempengaruhi keberhasilan perusahaan.

8

Tabel 1.2

Sektor-sektor perusahaan di Bursa Efek Indonesia (BEI)

No Sektor Pada BEI

1 Pertanian 2 Pertambangan

3 Industri Dasar dan Kimia 4 Aneka Industri

5 Industri Barang Konsumsi

6 Properti, Real Estat dan Kontruksi Bangunan 7 Infrastruktur, utilitas dan transportasi 8 Keuangan

9 Perdagangan, Jasa dan Investasi Sumber: Bursa Efek Indonesia

Di Bursa Efek Indonesia (BEI) terdapat sembilan sektor yang terlihat pada Tabel 1.2. Media termasuk dalam sub sektor perdagangan Jasa dan Investasi.

Karena voluntary disclosure adalah informasi yang ditujukan untuk para investor, peneliti memilih sektor media yang merupakan penyedia jasa informasi, banyak juga dari perusahaan media yang memberikan informasi mengenai posisi saham secara real time jadi peneliti memilih perusahaan media sebagai acuan untuk pemberian jasa voluntary disclosure.

Berdasarkan uraian yang telah diungkapkan sebelumnya, semakin tinggi nilai rasio tersebut, maka seharusnya nilai indeks pengungkapan sukarela (voluntary disclosure) semakin tinggi dan begitu juga sebaliknya. Tetapi, harus diuji dahulu dengan berbagai metode, salah satunya adalah metode regresi linear berganda.

Nugroho (2012) menguji Pengaruh Karakteristik Perusahaan terhadap Tingkat Keluasan Pengungkapan Laporan Keuangan Pada Sektor Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia hasilnya secara serempak terdapat pengaruh positif antara karakteristik perusahaan yang diukur

dari rasio likuiditas, rasio leverage, rasio profitabilitas, ukuran perusahaan dan saham publik yang berpengaruh positif terhadap kelengkapan pengungkapan laporan keuangan. Penelitian lainnya dilakukan oleh Deviana & Syamsul (2011) memperoleh hasil mendukung yang berhubungan dengan tingkat profitabilitas, ukuran perusahaan, status perusahaan dan tingkat hutang (leverage) tetapi tidak mendukung hipotesis yang berhubungan dengan likuiditas.

Dewi (2008) menguji Pengaruh Luas Pengungkapan Laporan Keuangan Tahunan pada terhadap Keputusan oleh Investor, memperoleh bahwa Current ratio dan porsi saham publik mempengaruhi luas pengungkapan laporan keuangan tahunan secara positif. return on asset, operating profit margin, net profit margin, porsi saham publik, presentase kepemilikan manajerial, gross profit margin tidak berpengaruh terhadap luas pengungkapan laporan keuangan tahunan perusahaan.

Berdasarkan latar belakang yang telah diuraikan, maka peneliti tertarik untuk membuat judul penelitian “Pengaruh Profitabilitas, Leverage, Kepemilikan Publik dan Ukuran Perusahaan Terhadap Voluntary Disclosure Laporan Keuangan Tahunan Perusahaan Media Yang Terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan pada latar belakang yang telah dijelaskan, maka rumusan dalam penelitian ini adalah:

1. Apakah profitabilitas berpengaruh terhadap Voluntary Disclosure laporan keuangan perusahaan media yang terdaftar di Bursa Efek Indonesia?

2. Apakah leverage berpengaruh terhadap Voluntary Disclosure laporan keuangan perusahaan media yang terdaftar di Bursa Efek Indonesia?

10

3. Apakah kepemilikan publik berpengaruh terhadap Voluntary Disclosure laporan keuangan perusahaan media yang terdaftar di Bursa Efek Indonesia?

4. Apakah ukuran perusahaan berpengaruh terhadap Voluntary Disclosure laporan keuangan perusahaan media yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh profitabilitas berpengaruh terhadap Voluntary Disclosure laporan keuangan perusahaan media di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh leverage berpengaruh terhadap Voluntary Disclosure laporan keuangan perusahaan media di Bursa Efek Indonesia.

3. Untuk mengetahui dan menganalisis pengaruh kepemilikan publik berpengaruh terhadap Voluntary Disclosure laporan keuangan perusahaan media di Bursa Efek Indonesia.

4. Untuk mengetahui dan menganalisis pengaruh ukuran perusahaan berpengaruh terhadap Voluntary Disclosure laporan keuangan perusahaan media di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak terkait antara lain:

1. Bagi Emiten

Penelitian ini diharapkan dapat menjadi bahan masukan dan informasi yang sesuai dengan kebutuhan informasi bagi perusahaan dalam hal pengungkapan laporan keuangan dan diharapkan dapat meningkatkan kesadaran perusahaan pada aspek pengungkapan serta transparansi dari laporannya.

2. Bagi Investor dan Calon Investor

Penelitian ini diharapkan dapat memberikan masukan dalam meningkatkan perannya untuk memenuhi kebutuhan pemakaian informasi

3. Bagi Peneliti

Penelitian ini dapat dijadikan sebagai bahan referensi dalam memahami tentang luas pengungkapan laporan keuangan serta dapat menambah wawasan peneliti dalam hal pengetahuan tentang pengungkapan (disclosure) laporan keuangan.

4. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya dapat dijadikan sebagai bahan referensi untuk melakukan penelitian sejenis dan lebih lanjut dalam bidang yang sama.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Agensi

Teori keagenan pada intinya membahas hubungan manajemen sebagai agen dan pemegang saham sebagai prinsipal. Prinsipal menyediakan fasilitas dan dana untuk menjalankan perusahaan. Di lain pihak, manajemen mempunyai kewajiban untuk mengelola apa yang diamanahkan pemegang saham kepadanya. Agen diwajibkan untuk memberi laporan perodik pada prinsipal tentang usaha yang dijalankannya. Prinsipal akan menilai kinerja agen melalui laporan keuangan yang disampaikan kepadanya (Harianto & Sudomo, 2001). Oleh karena itu, perusahaan dituntut melakukan pengungkapan informasi keuangan dan informasi relevan lainnya dalam laporan keuangan tahunan karena pengungkapan merupakan aspek penting akuntansi keuangan. Informasi tersebut berguna bagi para pemakai terutama investor untuk pengambilan keputusan (Harjanto, 2001).

Tujuan perusahaan adalah memaksimumkan kemakmuran pemegang saham (principal) yang tercermin pada meningkatnya harga saham. Namun tujuan tersebut sering bertentangan dengan tujuan pihak manajer (agent) sebagai pengelola perusahaan. Adanya pihak-pihak seperti pemegang saham, debtholder dan manajemen yang mempunyai kepentingan berbeda sering memunculkan konflik keagenan (agency problem). Konflik keagenan yang terjadi dapat diminimumkan dengan mekanisme pengawasan sehingga dapat mensejajarkan kepentingan tersebut.

Namun adanya mekanisme pengawasan akan memunculkan biaya agensi (agency cost). Konflik keagenan dalam konteks manajemen keuangan muncul antara

pemegang saham (shareholders) dengan manajer dan antara pemegang saham dengan kreditur (bondholder atau pemegang obligasi) (Kahar, 2008).

Asimetri informasi ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak daripada pemodal (Husnan, 2004). Dengan demikian, pihak manajemen mungkin berpikir bahwa harga saham saat ini sedang overvalued (terlalu mahal). Kalau hal ini diperkirakan terjadi, maka manajemen tentu akan berpikir untuk lebih baik menawarkan saham baru (sehingga dapat di jual dengan harga yang lebih mahal dari pada seharusnya). Tetapi pemodal akan menafsirkan kalau perusahaan menawarkan saham baru, salah satu kemungkinannya adalah harga saham saat ini sedang terlalu mahal (sesuai dengan persepsi pihak manajemen). Sebagai akibatnya para pemodal akan menawar harga saham baru tersebut dengan harga yang lebih rendah. Karena itu emisi saham baru akan menurunkan harga saham.

Karena adanya asimetri informasi itulah, maka sering timbul hazard dari agen untuk menyembunyikan informasi yang diketahuinya dari prinsipal dengan tujuan untuk kepentingan yang menguntungkan agen. Moral hazard adalah situasi dimana agen cenderung menyembunyikan informasi yang dimilikinya atau menyalahsajikan informasi kepada prinsipal dengan tujuan untuk melindungi kepentingan agen.

Sebagai mahluk yang bertindak rasional, agen berusaha memaksimumkan kepentingannya seringkali dilakukan dengan mengorbankan kepentingan prinsipal.

2.1.1 Teori Persinyalan

Teori sinyal menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal (Wolk, 2000). Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan dengan

14

informasi tersebut. Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal-sinyal pada pengguna laporan keuangan.

Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri informasi antara manajer perusahaan dan pihak luar karena manajer perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang positif dan dapat dipercaya yang akan mengurangi ketidakpastian mengenai prospek perusahaan di masa mendatang sehingga dapat meningkatkan kredibilitasnya dan kesuksesan perusahaan (Wolk, 2000).

2.1.2 Teori Tindakan Beralasan

Theory Reasoned Action pertama kali dicetuskan oleh Ajzen pada tahun 1980.

Teori ini disusun menggunakan asumsi dasar bahwa manusia berperilaku dengan cara yang sadar dan mempertimbangkan segala informasi yang tersedia. Jogiyanto (2007), sikap merupakan jumlah dari perasaan yang dirasakan seseorang untuk menerima atau menolak suatu obyek atau perilaku dan diukur dengan suatu prosedur yang menempatkan individual pada skala evaluative dua kutub, misalnya baik atau jelek, setuju atau menolak dan sebagainya. Selanjutnya norma-norma subyektif didefinisikan sebagai persepsi atau pandangan seseorang terhadap kepercayaan- kepercayaan orang lain yang akan mempengaruhi niat untuk melakukan atau tidak melakukan perilaku yang sedang dipertimbangkan (Jogiyanto, 2007).

Dalam perspektif model teori tindakan beralasan, norma subjektif, berkenaan

dengan dasar perilaku yang merupakan fungsi dari keyakinan-keyakinan normatif (normative beliefs) dan keinginan untuk mengikuti keyakinan-keyakinan normatif itu (motivation to comply). Norma subjektif menggambarkan persepsi individu tentang harapan orang lain yang dianggapnya penting terhadap seharusnya ia berperilaku.

Teori tindakan beralasan mengemukakan bahwa sebab terdekat (proximal cause) timbulnya perilaku bukan sikap, melainkan niat (intention) untuk melaksanakan perilaku itu. Niat merupakan pengambilan keputusan seseorang untuk melaksanakan suatu perilaku. Pengambilan keputusan oleh seseorang untuk melaksanakan suatu perilaku merupakan suatu hasil dari proses berpikir yang bersifat rasional. Proses berpikir yang bersifat rasional berarti bahwa dalam setiap perilaku yang bersifat sukarela maka akan terjadi proses perencanaan pengambilan keputusan yang secara kongkret diwujudkan dalam niat untuk melaksanakan suatu perilaku.

Dalam kerangka teori tindakan beralasan, sikap ditransformasikan secara tidak langsung dalam wujud perilaku terbuka melalui perantaraan proses psikologis yang disebut niat. Oleh karena itu dapat disimpulkan bahwa niat merupakan suatu proses psikologis yang keberadaannya terletak di antara sikap dan perilaku. Banyak penelitian di bidang sosial yang sudah membuktikan bahwa Theory of Reason Action (TRA) ini adalah teori yang cukup memadai dalam memprediksi tingkah laku.

2.2 Laporan Keuangan

2.2.1 Definisi Laporan Keuangan

Menurut Standar Akuntansi Keuangan (SAK) laporan keuangan adalah laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karaktristik

16

ekonominya. Kelompok besar tersebut merupakan unsur dari laporan keuangan.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

2.2.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (2015:3) adalah: Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

Posisi keuangan perusahaan dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas, serta kemampuan beradaptasi terhadap perubahan lingkungan, Informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Sedangkan informasi tentang perubahan posisi keuangan bermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi selama periode pelaporan.

2.2.3 Kelengkapan Laporan Keuangan

Dalam membuat indeks kelengkapan dan luas pengungkapan dibutuhkan suatu instrumen yang dapat mencerminkan informasi-informasi yang diinginkan secara detail pada masing-masing item laporan keuangan yang telah ditentukan.

Dalam menghitung indeks, penulis menggunakan indeks Bapepam (2010) yang mengungkapkan perbandingan antara jumlah item yang diungkap dengan jumlah item yang seharusnya diungkap dengan jumlah total (N) sebesar 33 item.

2.2.4 Kebijakan Pengungkapan Laporan Keuangan

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor satu tentang penyajian laporan keuangan bermaksud untuk meningkatkan mutu dari laporan keuangan. Pengungakapan tersebut bertujuan agar laporan keuangan dapat dimengerti oleh para pemakainya.

Sesuai dengan salah satu undang-undang pasar modal yaitu dalam meningkatkan transparasi dan menjamin perlindungan terhadap masyarakat pemodal, disebutkan bahwa setiap perusahaan menawarkan efeknya melalui pasar modal wajib mengungkapkan seluruh informasi mengenai keadaan usahanya termasuk keadaan keuangan. Menurut keputusan BAPEPAM No. Kep-38/ PM/ 1996, terdapat dua jenis pengungkapan, antara lain:

1. Pengungkapan Wajib (mandatory disclosure) merupakan pengungkapan minimum yang harus diungkapkan atau disyaratkan oleh standar akuntansi yang berlaku (kewajiban perusahaan). Perusahaan memperoleh manfaat dari menyembunyikan, sementara yang lain dengan mengungkapkan informasi. Jika perusahaan tidak bersedia untuk mengungkapkan secara sukarela maka pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya.

Pengungkapan wajib yang diwajibkan oleh Bapepam memuat 79 item pengungkapan informasi laporan tahunan.

2. Pengungkapan Sukarela (voluntary disclosure) merupakan pengungkapan

18

yang tidak diwajibkan peraturan, dimana perusahaan bebas memilih jenis informasi yang akan diungkapkan yang sekiranya dapat mendukung dalam pengambilan keputusan. Pengungkapan ini berupa butir-butir yang dilakukan sukarela oleh perusahaan. Item pengungkapan sukarela terdiri dari 33 item informasi yang diungkap.

Laporan keuangan di sini harus menyajikan secara wajar posisi keuangan, kinerja keuangan, perubahan ekuitas, dan arus kas dengan menerapkan PSAK secara benar dan disertai pengungkapan yang diharuskan PSAK dalam Catatan Atas Laporan Keuangan (pengungkapan wajib/ enforced/mandatory disclosure). Informasi lain juga tetap diungakapkan untuk menghasilkan penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh PSAK (pengungkapan sukarela/

voluntary disclosure).

2.3 Voluntary disclosure

Voluntary Disclosure yaitu pengungkapan informasi melebihi yang diwajibkan karena dipandang relevan dengan kebutuhan pemakai (Meek,et al, 1995). Disclosure berarti memberikan data yang bermanfaat kepada pihak yang memerlukan. Dalam laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Informasi yang diungkapkan harus berguna dan tidak membingungkan pemakai laporan keuangan dalam membantu pengambilan keputusan ekonomi (Chariri, 2001). Darrough (dalam Na’im &

Rakhman, 2000) mengemukakan dua jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan oleh standar, yaitu pengungkapan wajib

(Mandatory Disclosure) dan Voluntary Disclosure. Mandatory Disclosure merupakan pengungkapan informasi yang diwajibkan dalam suatu laporan tahunan dan diatur oleh suatu peraturan pasar modal yang berlaku. Berapa banyak informasi tersebut harus diungkapkan tidak hanya bergantung pada

keahlian pembaca, akan tetapi juga pada standar yang dibutuhkan (Hendriksen, 2002). Ada tiga konsep pengungkapan yang umum diusulkan, yaitu:

1. Adequate disclosure (pengungkapan cukup) Konsep yang sering digunakan adalah pengungkapan yang cukup, yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterprestasikan dengan benar oleh investor.

2. Fair disclosure (pengungkapan wajar) Pengungkapan yang wajar secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pemakai laporan dengan menyediakan informasi yang layak terhadap pembaca potensial.

3. Full disclosure (pengungkapan penuh) Pengungkapan penuh menyangkut kelengkapan penyajian informasi yang diungkapkan secara relevan. Pengungkapan penuh memiliki kesan penyajian informasi secara melimpah. Sehingga beberapa pihak menganggapnya tidak baik (Na’im & Rakhman, 2000).

Item – item yang harus diungkap oleh perusahaan berdasarkan SAK seperti dalam Annual Report Awward OJK 2014 berjumlah 35 item (lampiran).

Sedangkan Voluntary Disclosure merupakan pengungkapan butir-butir yang dilakukan sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku.

Menurut (Meek, et al, 1995) menyatakan voluntary disclosure adalah

20

pengungkapan informasi melebihi yang diwajibkan karena dipandang relevan dengan kebutuhan pemakai laporan keuangan. Healy & Palepu (1993) mengemukakan meskipun semua perusahaan publik diwajibkan untuk memenuhi pengungkapan minimum, mereka berbeda secara substansial dalam hal jumlah tambahan informasi yang diungkap ke pasar modal. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui voluntary disclosure secara lebih luas dan membantu investor dalam memahami strategi bisnis manajemen. Perusahaan dapat menarik perhatian lebih banyak para analisis dengan meningkatkan akurasi ekspetasi pasar dan menurunkan ketidaksimetrisan informasi pasar dengan pengungkapan yang lebih luas (Lang & Lundham, 1996).

Pertimbangan manajemen untuk mengungkapkan informasi secara sukarela dipengaruhi oleh faktor biaya dan manfaat. Manajemen akan mengungkapkan informasi secara sukarela apabila manfaat yang diperoleh dari pengungkapan informasi tersebut lebih besar dari biayanya. Karena informasi merupakan sinyal bagi para investor dalam memeberikan prospek perusahaan yang bersangkutan, maka tersedianya informasi yang benar-benar dapat dipercaya, lengkap, dan tepat waktu, akan memungkinkan investor untuk melakukan pengambilan keputusan investasi secara rasional, sehingga yang diperoleh sesuai dengan harapan yang diinginkan investor.

Biaya pengungkapan informasi oleh perusahaan dapat digolongkan menjadi dua, yaitu:

1. Biaya Langsung

Biaya pengungkapan langsung adalah biaya-biaya yang dikeluarkan oleh

perusahaan untuk mengembangkan dan menyajikan informasi, seperti biaya pengumpulan, biaya pemprosesan, biaya pengauditan, dan biaya penyebaran informasi.

2. Biaya Tidak Langsung

Biaya pengungkapan tidak langsung adalah biaya yang timbul akibat diungkapkannya maupun tidak diungkapkannya informasi, seperti biaya Litigasi (biaya ini timbul karena pengungkapan informasi yang tidak mencukupi / pengungkapan informasi yang menyesatkan).

Voluntary disclosure dapat di tentukan dengan mencari index voluntary disclosurenya. Index voluntary disclosure adalah Suatu skor yang diberikan pada suatu laporan tahunan sebagai ukuran terhadap luas pengungkapan sukarela perusahaan. Ditentukan berdasarkan perhitungan skor pengungkapan total perusahaan dan merupakan prosentase dari skor pengungkapan total yang mungkin dilakukan oleh perusahaan. Total skor pengungkapan dari suatu perusahaan ditentukan dengan menjumlahkan nilai rerata dari bobot bagi setiap item pengungkapan sukarela yang dapat diaplikasikan pada perusahaan tersebut (Susanto, 1992).

2.4 Ukuran Perusahaan

Ukuran perusahaan pada dasarnya adalah pengelompokan perusahaan ke dalam berberapa kelompok, diantaranya perusahaan besar, sedang dan kecil.

Ukuran perusahaan mencerminkan seberapa aset total yang dimiliki perusahaan.

Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan, dimungkinkan pihak kreditor tertarik

22

menanamkan dananya ke perusahaan (Brigham & Houston, 2006).

Perusahaan yang berukuran besar memiliki basis pemegang kepentingan yang lebih luas, sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil.

Bagi investor kebijakan perusahaan akan berimplikasi terhadap prospek cash flow dimasa yang akan datang. Sedangkan bagi regulator (pemerintah) akan berdampak terhadap besarnya pajak yang akan diterima, serta efektifitas peran pemberian perlindungan terhadap masyarakat secara umum.

Ukuran perusahaan dilihat dari total assets yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi perusahaan. Semakin besar aset maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula nilai perusahaannya. Rumus:

2.5 Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan untuk memperoleh keuntungan (profit). Rasio profitabilitas juga merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan.

Perusahaan dengan profitabilitas tinggi akan melakukan pengungkapan laporan keuangan secara berlebih. Semakin tingginya rasio profitabilitas perusahaan, menunjukkan semakin tingginya kemampuan perusahaan dalam memperoleh laba dan semakin baik kinerja perusahaannya. Dengan laba yang tinggi perusahaan memiliki cukup dana untuk mengumpulkan,

mengelompokkan dan mengolah informasi menjadi lebih bermanfaat serta dapat menyajikan pengungkapan yang lebih komprehensif. Oleh karena itu perusahaan dengan profitabilitas yang tinggi akan lebih berani mengungkapkan laporan. Dengan demikian semakin tinggi profitabilitas perusahaan maka akan semakin luas pengungkapan laporan keuangannya.

Return on assets adalah rasio yang mengukur kemampuan perusahaan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu (Hanafi &

Halim, 2012). Semakin tinggi nilai return on assets menandakan semakin efektif perusahaan dalam penggunaan aktivanya dalam menghasilkan keuntungan.

2.6 Leverage

Leverage atau solvabilitas merupakan istilah yang sering digunakan perusahaan untuk mengukur kemampuan perusahaan didalam memenuhi seluruh kewajiban finansialnya apabila perusahaan dilikuidasi.

Dalam rangka mengukur resiko fokus perhatian kreditor jangka panjang terutama ditujukan pada prospek laba dan perkiraan arus kas. Keseimbangan proporsi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan dapat diukur dengan Debt to Equity Ratio (DER).

Leverage menunjukkan proporsi pendanaan perusahaan yang dibiayai dengan hutang. Semakin tinggi leverage suatu perusahaan berarti semakin tinggi pula ketergantungan perusahaan tersebut kepada krediturnya. Hal ini sesuai dengan agency teory, yaitu hubungan keagenan antara prinsipal

24

(kreditur) dengan agennya (perusahaan). Perusahaan akan berusaha memberikan informasi yang seluas- luasnya mengenai kondisi perusahaan kepada krediturnya. Harapannya kreditur lebih mengetahui dan memahami perusahaan dalam kaitannya dengan kredit yang diberikan. Semakin tinggi tingkat leverage perusahaan, maka akan semakin besar pula kemungkinan terjadinya transfer kemakmuran dari kreditur jangka panjang kepada pemegang saham dan manajer.

Debt to equity ratio (DER) merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Harahap, 2009).

2.7 Kepemilikan Publik

Persentase saham yang ditawarkan kepada publik menunjukkan besarnya private information yang harus dibagikan manajer kepada publik. Private information tersebut merupakan informasi internal yang semula hanya diketahui oleh manajer, seperti: standar yang dipakai dalam pengukuran kinerja perusahaan, keberadaan perencanaan bonus, dan sebagainya. Dengan adanya public investor mengakibatkan manajer berkewajiban memberikan informasi internal secara berkala sebagai bentuk pertanggungjawabannya. Semakin besar persentase saham yang ditawarkan kepada publik, maka semakin besar pula informasi internal yang harus diungkapkan kepada publik, sehingga kemungkinan dapat mengurangi intensitas terjadinya manajemen laba (earnings management).

2.8 Penelitian Terdahulu

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu

No. Peneliti/

Tahun

Judul Penelitian

Variabel Penelitian

Teknik Analisis

Data

Hasil Penelitian 1 Achoki &

Kule (2016)

Effect of Voluntary Disclosure on The Financial Performance of Commercial Banks in Rwanda. A Study of Selected Banks in Rwanda

Dependen:

Voluntary Disclosure Independen:

1. Market Share 2. Liquidity 3. Board Size 4. ROA

Analisis Regresi Linier Berganda

1. Market Share berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

2. Liquidity berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

3. Board Size berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

4. ROA berpengaruh positif dan signifikan terhadap Voluntary Disclosure

2 Aulya, Sutono, &

Harjanto (2016)

Pengaruh Profitabilitas, Likuiditas, Kepemilikan Saham Publik dan Umur Listing Terhadap Voluntary Disclosure pada Perusahaan Manufaktur di Indonesia

Dependen:

Voluntary Disclosure Independen:

1. Profitabilitas 2. Likuiditas 3. Public Ownership 4. Age

Analisis Regresi Linier Berganda

1. Public Ownership dan Age berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

2. Likuiditas berpengaruh positif dan tidak signifikan terhadap Voluntary Disclosure 3. Profitabilitas

berpengaruh negatif dan signifikan terhadap Voluntary Disclosure 3 Ikpor, Awa, &

Ozor (2016)

Board Composition, Firm Size, Audit Type and Voluntary Disclosure of Forward Looking Information in the Banking Sector

Evidence from Nigeria

Dependen:

Voluntary Disclosure Independen:

1. Board Compotition 2. Size 3. Profitability 4. Audit Quality

Analisis Regresi Linier Berganda

1. Profitability berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

2. Audit Quality berpengaruh positif dan dan signifikan terhadap Voluntary Disclosure.

3. Board Compotition berpengaruh positif dan tidak signifikan terhadap Voluntary Disclosure.

4. Size berpengaruh positif dan tidak signifikan

26

terhadap Voluntary Disclosure

Lanjutan Tabel 2.1

No. Peneliti/

Tahun Judul Penelitian Variabel Penelitian

Teknik Analisis

Data

Hasil Penelitian 4 Hieu & Lan

(2015)

Factors Influencing the Voluntary Disclosure of Vietnamese Listed Companies

Dependen:

Voluntary Disclosure Independen:

1. Size 2. Profitability 3. Leverage 4. State Ownership 5. Managerial Ownership 6. Foreign Ownership 7. Board Independence 8. Role Duality 9. Auditor Type

Analisis Regresi Linier Berganda

1. Foreign Ownership dan Size berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

2. Profitability, Leverage, State Ownership, Managerial Ownership, Board Independence, Auditor Type berpengaruh positif dan tidak signifikan terhadap Voluntary Disclosure.

3. Role Duality berpengaruh negatif dan tidak signifikan terhadap Voluntary Disclosure 5 Purwanto

dan Wikartika (2014)

Analisis Voluntary Disclosure Perusahaan Telekomunikasi di BEI

Dependen:

Voluntary Disclosure Independen:

1. Leverage 2. Size 3. Profitability

Analisis Regresi Linier Berganda

1. Leverage dan Size berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

2. Profitability berpengaruh negatif dan tidak signifikan terhadap Voluntary Disclosure 6 Prijanto &

Widianingsi h (2013)

Faktor-Faktor yang Mempengaruhi Voluntary Disclosure Perusahaan Go Public

Dependen:

Voluntary Disclosure Independen:

1. Leverage 2. Public Ownership 3. Age

Analisis Regresi Linier Berganda

1. Public Ownership dan Age berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

2. Leverage

berpengaruh positif dan tidak signifikan terhadap Voluntary Disclosure.

7 Baskaraning rum &

Merkusiwati (2013)

Pengungkapan Sukarela Laporan Keuangan Tahunan Dan Faktor-Faktor Yang

Mempengaruhi (Studi Pada Saham- Saham LQ45 Di Bursa Efek Indonesia Periode 2010-2011)

Dependen:

Pengungkapan Sukarela Independen:

1. Profitabilitas 2. Leverage 3. Likuiditas 4. Size 5. Kepemilikan Manajerial

Analisis Regresi Linier Berganda

1. Size berpengaruh negatif dan signifikan terhadap

Pengungkapan Sukarela.

2. Profitabilitas, Liabilitas, dan Kep.

Manajerial

berpengaruh positif &

tidak signifikan terhadap pengungkap- an Sukarela

3. Leverage berpengaruh negatif dan tidak signifikan terhadap Pengungkapan Sukarela.

Lanjutan Tabel 2.1

No. Peneliti/

Tahun Judul Penelitian Variabel Penelitian

Teknik Analisis

Data

Hasil Penelitian 8 Soliman

(2013)

Firm Characteristics and the Extent of Voluntary Disclosure: The Case of Egypt

Dependen:

Voluntary Disclosure Independen:

1. Size 2. Auditor Size 3. Profitability 4. Age

Analisis Regresi Linier Berganda

1. Profitability dan Size berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

2. Auditor Size dan Age berpengaruh positif dan tidak signifikan terhadap Voluntary Disclosure 9 An, Davey

& Eggleton (2011)

The Effects of Industry Type, Company Size and Performance on Chinese Companies’ IC Disclosure: A Research Note

Dependen:

Voluntary Disclosure Independen:

1. Industry Effect 2. Size 3. Corporate Performance

Analisis Regresi Linier Berganda

1. Size dan Corporate Performance berpengaruh positif dan signifikan terhadap Voluntary Disclosure 2. Industry Effect

berpengaruh positif dan tidak signifikan terhadap Voluntary Disclosure 10 Hardiningsi

h (2008)

Analisis Faktor- Faktor yang Mempengaruhi Voluntary

Disclosure Laporan Tahunan

Perusahaan

Dependen:

Voluntary Disclosure Independen:

1. Size 2. Public Ownership 3. ROI 4. Leverage

Analisis Regresi Linier Berganda

1. Size dan Public Ownership berpengaruh positif dan signifikan terhadap Voluntary Disclosure.

2. ROI berpengaruh positif dan tidak signifikan terhadap Voluntary Disclosure 3. Leverage

berpengaruh negatif dan tidak signifikan terhadap Voluntary Disclosure

28

2.9 Kerangka Konseptual

Ukuran perusahaan dapat diukur dengan menggunakan total aktiva yang dimiliki oleh perusahaan. Perusahaan besar cenderung melakukan pengungkapan yang lebih luas karena perusahaan besar memiliki tanggung jawab yang besar kepada para investor, kreditor maupun stakeholder lainnya atas investasi yang mereka tanamkan pada perusahaan tersebut. Disamping itu perusahaan besar wajib memenuhi peraturan-peraturan yang telah ditetapkan oleh badan regulator dalam operasional perusahaan, sehingga dibutuhkan pengungkapan yang lebih luas dalam upaya memenuhi tanggung jawab terhadap regulator. Ukuran Perusahaan berpengaruh positif terhadap tingkat pengungkapan laporan keuangan.

Tingkat profitabilitas bertujuan untuk mengukur efisiensi aktivitas perusahaan dan kemampuan perusahaan untuk memperoleh keuntungan. Untuk mengukur profitabilitas perusahaan, penelitian saat ini menggunakan Return on Assets. Semakin besar profitabilitas maka akan semakin luas dalam pengungkapan laporan keuangan. Hal ini dikarenakan dengan tingginya profitablitas menunjukkan semakin tingginya kemampuan perusahaan dalam memperoleh laba dan semakin baik kinerja perusahaannya. Dengan laba yang tinggi perusahaan memiliki cukup dana untuk mengumpulkan, mengelompokkan dan mengolah informasi menjadi lebih bermanfaat serta dapat menyajikan pengungkapan yang lebih komprehensif. Oleh karena itu perusahaan dengan profitabilitas yang tinggi akan lebih berani mengungkapkan laporan. Dengan demikian semakin tinggi profitabilitas perusahaan maka akan semakin luas pengungkapan laporan keuangannya. Sebaliknya, semakin kecil profitabilitas maka akan semakin sempit

dalam pengungkapan laporan keuangan. Profitabilitas berpengaruh positif terhadap tingkat pengungkapan laporan keuangan.

Rasio leverage menunjukkan proporsi pendanaan yang dibiayai dengan hutang. Semakin tinggi leverage semaki tinggi pula ketergantungan perusahaan kepada krediturnya. Hal ini sesuai dengan teori agensi, yaitu hubungan kegenan antara prinsipal (kreditor) dengan agennya (perusahaan). Kreditor selalu memantau dan membutuhkan informasi mengenai keadaaan finansial perusahaan untuk meyakinkan bahwa perusahaan tersebut dapat memenuhi kewajibannya pada saat jatuh tempo. Perusahaan akan berusaha memberikan informasi yang luas mengenai kondisi perusahaannya. Selain itu, tingkat leverage menggambarkan kemampuan perusahaan membayar semua kewajiban (jangka pendek dan jangka panjang) apabila perusahaan dilikuidasi. Leverage berpengaruh positif terhadap tingkat pengungkapan laporan keuangan.

Adanya perbedaan dalam proporsi saham yang dimiliki investor dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini karena semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula detil-detil butir yang dituntut untuk dibuka dan dengan demikian pengungkapan perusahaan semakin luas. Informasi tingkat kepemilikan saham akan digunakan oleh investor pertanda prospek suatu perusahaan, dengan kata lain semakin banyak saham yang dimiliki oleh publik berarti semakin tinggi perusahaan dalam memberikan deviden dan layak beroperasi terus menerus untuk itu perusahaan dituntut untuk memberikan informasi yang komprehensif.

Persentase saham yang ditawarkan kepada publik menunjukkan besarnya private

30

Profitabilitas Leverage Kepemilikan Publik

Ukuran Perusahaan

Voluntary Disclosure information yang harus dibagikan manajer kepada publik. Private information tersebut merupakan informasi internal yang semula hanya diketahui oleh manajer, seperti: standar yang dipakai dalam pengukuran kinerja perusahaan, keberadaan perencanaan bonus, dan sebagainya. Dengan adanya public investor mengakibatkan manajer berkewajiban memberikan informasi internal secara berkala sebagai bentuk pertanggungjawabannya. Kepemilikan publik berpengaruh positif terhadap tingkat pengungkapan laporan keuangan

Berdasarkan tinjauan pustaka dan pengembangan hipotesis, kerangka pemikiran penelitian ini dapat digambarkan pada gambar berikut:

Gambar 2.1 Kerangka Konseptual 2.10 Hipotesis

Berdasarkan kerangka konseptual, maka dihipotesiskan bahwa:

1. Profitabilitas berpengaruh positif dan signifikan terhadap Voluntary Disclosure Laporan Keuangan Tahunan Perusahaan Media yang terdaftar di Bursa Efek Indonesia.

2. Leverage berpengaruh positif dan signifikan terhadap Voluntary Disclosure Laporan Keuangan Tahunan Perusahaan Media yang terdaftar di Bursa Efek Indonesia.

3. Kepemilikan Publik berpengaruh positif dan signifikan terhadap Voluntary Disclosure Laporan Keuangan Tahunan Perusahaan Media yang terdaftar di Bursa Efek Indonesia.

4. Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Voluntary Disclosure Laporan Keuangan Tahunan Perusahaan Media yang terdaftar di Bursa Efek Indonesia.