ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP

PENGELUARAN ZAKAT INTERNAL PADA BANK UMUM

SYARIAH DI INDONESIA PERIODE 2015-2019

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta Untuk Memperoleh Gelar S.E

Disusun Oleh: ABDUL HADI 1140850000047

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

LEMBAR PENGESAHAN SKRIPSI

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP

PENGELUARAN ZAKAT INTERNAL PADA BANK UMUM SYARIAH DI INDONESIA PERIODE 2015-2019

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta Untuk Memperoleh Gelar S.E

Oleh: Abdul Hadi 11140850000047

Di bawah bimbingan Pembimbing

Ay Maryani, SE., M.SI.

NIDN. 2019057902

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH JAKARTA

ii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Jumat Tanggal 23 Bulan Juli Tahun Dua Ribu Dua Satu telah dilakukan Ujian Skripsi atas mahasiswa :

1. Nama : Abdul Hadi 2. NIM : 11140850000047 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Pengaruh Kinerja Keuangan Terhadap Pengeluaran Zakat Internal Pada Bank Umum Syariah Di Indonesia Periode 2015-2019 Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syartat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Hidayatullah Jakarta.

Jakarta, 23 Juli 2021

1. Aini Masruroh, SE.i., MM (___ __) NIDN 2020088005 Ketua

2. Ay Maryani, SE., M.Si NIDN ( _ _ ) NIDN 2019057902 Pembimbing I

3. Ahmad Zubaidi, M.A ( ____ ________) NIDN: 20150769901 Penguji Ahli

iii

LEMBAR PENGESAHAN UJI KOMPREHENSIF

Hari ini Rabu Tanggal 7 Bulan Juli Tahun Dua Ribu Dua Puluh Satu telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Abdul Hadi 2. NIM : 11140850000047 3. Jurusan : Perbankan Syariah

4. Judul Skripi : Analisis Pengaruh Kinerja Keuangan Terhadap Pengeluaran Zakat Internal pada Bank Umum syariah di Indonesia Periode 2015-2019

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian Komprehensif, maka diputuskan bahwa Mahasiswa tersebut di atas dinyatakan Lulus dan diberi kesempatan untuk melanjutkan ujian ke tahap Skripsi sebagai salah satu memperoleh gelar Sarjana Ekonomi pada jurusan Perbankan Syariah Fakultas Ekonomi & Bisnis UIN Syarif Hidayatullah Jakarta.

Jakarta, 7 Juli 2021

1. Cut Erika ananda Fatimah S.E., M.B.A (____________________________)

NIDN. 0318107403 Penguji I

2. Yuke Rahmawati , M.A (____________________________)

iv

LEMBAR PERNYATAAN KEASLINAN KARYA

Yang bertanda tangan di bawab ini: Nama : Abdul Hadi

NIM : 11140850000047 Jurusan : Perbankan Syariah Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa skripsi yang berjudul Analisis Pengaruh Kinerja Keuangan Terhadap Pengeluaran Zakat Internal pada Bank Umum syariah di Indonesia Periode 2015-2019 adalah benar merupakan karya saya dan tidak melakukan tindakan plagiat dalam penyusunannya. Adapun kutipan yang ada dalam penyusunan karya ini telah saya cantumkan sumber kutipannya dalam skripsi. Saya bersedia melakukan proses yang semestinya sesuai dengan peraturan perundang-undangan yang berlaku jika ternyata skripsi ini sebagian atau keseluruhannya merupakan flagiat dari karya orang lain.

Demikian pernyataan ini dibuat untuk dipergunakan sebagaimana mestina.

Jakarta, 05 Juli 2021

Abdul Hadi NIM 11140850000047

v

DAFTAR RIWAYAT HIDUP

A. IDENDITAS DIRI

Nama : Abdul Hadi

Alamat : Jl. Almubarak 1 rt 03 rw 10 no 34 Telephone : 081294137818 Email : [email protected] Ttl : Jakarta, 01 Juli 1996 Agama : Islam Kebangsaan : Indonesia

B. LATAR BELAKANG PENDIDIKAN Ayah

Nama :Abdurrahman

Pendidikan terakhir : SD Ibu

Nama : Rohaithoh

Pendidikan terakhir : SMA

Pendidikan Nama Lembaga Tahun Masak Tahun Keluar

SD MI Miftahul Falah 2002 2008

SMP Mts Manaratul Islam 2008 2011

SMA MA Islamiyyah 2011 2014

vi

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP

PENGELUARAN ZAKAT INTERNAL PADA BANK UMUM SYARIAH DI INDONESIA PERIODE 2015-2019

ABSTRAK

Penelitian ini menguji pengaruh kinerja keuangan (Return on Asset, Financing to Deposite Ratio, Capital Adequacy Ratio, Non Performing Financing) terhadap pengeluaran zakat internal Bank Umum Syariah di Indonesia Periode 2015-2019. Sumber data yang digunakan dalam penilitian ini adalah data sekunder yang diperoleh dari laporan keuangan bank syariah yang di akses dari website masing-masing bank syariah tersebut. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga jumlah yang menjadi sampel dalam penelitian ini sebanyak 5 Bank Syariah yang telah terdaftar di OJK dan telah mempublikasikan laporan keuangan serta mengeluarkan zakat perusahaan selama kurun waktu 2013-2018. Metode pengolahan data yang digunakan peneliti adalah Metode Regresi Data Panel menggunakan aplikasi E-Views. Hasil penelitian ini menunjukkan bahwa Return on Asset dan Capital Adequacy Ratio secara parsial berpengaruh signifikan terhadap pengeluaran zakat bank syariah. Sedangkan Financing to Deposite Ratio dan Non Performing Financing secara parsial tidak berpengaruh signifikan terhadap pengeluaran zakat. Secara simultan, kinerja keuangan (ROA, FDR, NPF, CAR) berpengaruh terhadap pengeluaran zakat pada Bank Umum Syariah.

Kata Kunci: Kinerja Keuangan, Return on Asset, Financing to Deposite Ratio, Capital Adequacy Ratio, Non Performing Financing, Zakat

vii ANALYSIS OF THE INFLUENCE OF FINANCIAL PERFORMANCE ON

INTERNAL ZAKAT ISSUANCE IN SHARIA COMMERCIAL BANKS IN INDONESIA 2015-2019 PERIOD

ABSRACT

This study examined the influence of financial performance (Return on Asset, Financing to Deposite Ratio, Capital Adequacy Ratio, Non Performing Financing) on the expenditure of Zakat of Sharia Commercial Banks in Indonesia period 2015 -2019. The data source used in this study is secondary data obtained from islamic bank financial statements accessed from the websites of each Sharia bank. The sampling method used is purposive sampling method, so that the number of samples in this study is as many as 5 Sharia Banks that have been registered with the OJK and have published financial statements and issued corporate zakat during the period 2015-2019. The data processing method used by researchers is the Panel Data Regression Method using the E-Views application. The results of this study indicate that Return on Assets, Capital Adequacy Ratiopartially have a significant effect on the zakat expenditure of Islamic banks. Meanwhile, the Financing to Deposite Ratio dan Non Performing Financing partially does not have a significant effect on zakat expenditure. Simultaneously, financial performance (ROA, FDR, NPF, CAR) and company size have an effect on zakat expenditure on Islamic Commercial Banks.

Keywords: Financial Performance, Return on Asset, Return on Asset, Financing to Deposite Ratio, Capital Adequacy Ratio, Non Performing Financing, Zakat

viii

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat-Nya, nikmat-Nya sehinggan penulis diberikan kemudahan dalam menyelesaikan skripsi ini. Shalawat serta salam penulis panjatkan kepada Nabi Muhammad SAW beserta keluarga, dan para sahabatnya.

Skripsi ini penulis ajukan untuk memenuhi persyaratan guna meraih gelar Sarjana Ekonomi (SE) yang berjudul Analisis Pengaruh Kinerja Keuangan Terhadap Pengeluaran Zakat Internal Bank Syariah (Studi Empiris Pada Bank Umum Syariah Di Indonesia Periode 2015-2019).

Penulisan skripsi ini tidaklah cukup jika hanya dibekali oleh keahlian peneliti, melainkan didukung oleh beberapa pihak yang dengan langsung maupun tidak langsung membantu penulis. Penulis mengucapkan terima kasih kepada:

1. Kedua orang tua penulis, atas segala do’a dan kasih sayang

2. Ibu Prof Dr. Hj. Amany Burhanuddin Umar Lubis, M.A. selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Amilin, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Cut Erika Ananda Fatimah, M.B.A. dan Ibu Yuke Rahmawati, M.A. selaku Ketua dan Wakil Ketua Program Studi Perbankan Syariah.

Demikian skripsi ini penulis ajukan, semoga dapat diterima dengan sebaik-baiknya. Atas perhatian pembaca, penulis mengucapkan terima kasih.

Ciputat, 07 Juli 2021 Penulis,

ix

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN SKRPSI ... Error! Bookmark not defined.

DAFTAR RIWAYAT HIDUP ... v

ABSTRAK ... vi

ABSRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... 14 BAB I PENDAHULUAN ... 15 A. Latar Belakang ... 15 B. Identifikasi Masalah ... 25 C. Rumusan Masalah ... 25 D. Tujuan Penelitian ... 26

BAB II TINJAUAN PUSTAKA ... 27

A. Teori Terkait Penelitian ... 27

1. Teori Agensi ... 27

2. Syariah Enterprise Theory ... 28

3. Zakat ... 29

4. Kinerja Keuangan ... 34

B. Penelitian Terdahulu ... 45

C. Kerangka Pemikiran ... 51

x

1. Keterkaitan Return On Asset (ROA) terhadap Pengeluaran Zakat Internal

Bank Syariah ... 52

2. Keterkaitan Financing Deposit Ratio (FDR) terhadap Pengeluaran Zakat Internal Bank Syariah ... 53

3. Keterkaitan Capital Adequacy Ratio (CAR) terhadap Pengeluaran Zakat Internal Bank Syariah ... 53

4. Keterkaitan Non Performing Financing (NPF) terhadap Pengeluaran Zakat Internal Bank Syariah ... 54

BAB III METODE PENELITIAN ... 55

A. POPULASI DAN SAMPLE ... 55

1. Populasi ... 55

2. Sampel ... 56

B. TEMPAT DAN WAKTU PENELITIAN ... 58

C. SUMBER DATA ... 58

D. INSTRUMEN PENELITIAN... 58

1. Variable Dependen ... 59

2. Variable Independen ... 59

E. TEKNIK PENGUMPULAN DATA ... 60

F. TEKNIK PENGOLAHAN DATA ... 60

1. Uji Asumsi Klasik ... 61

2. Analisis Data Panel ... 63

3. Uji Penentuan Model dalam Regresi Data Panel ... 65

4. Uji Hipotesis ... 67

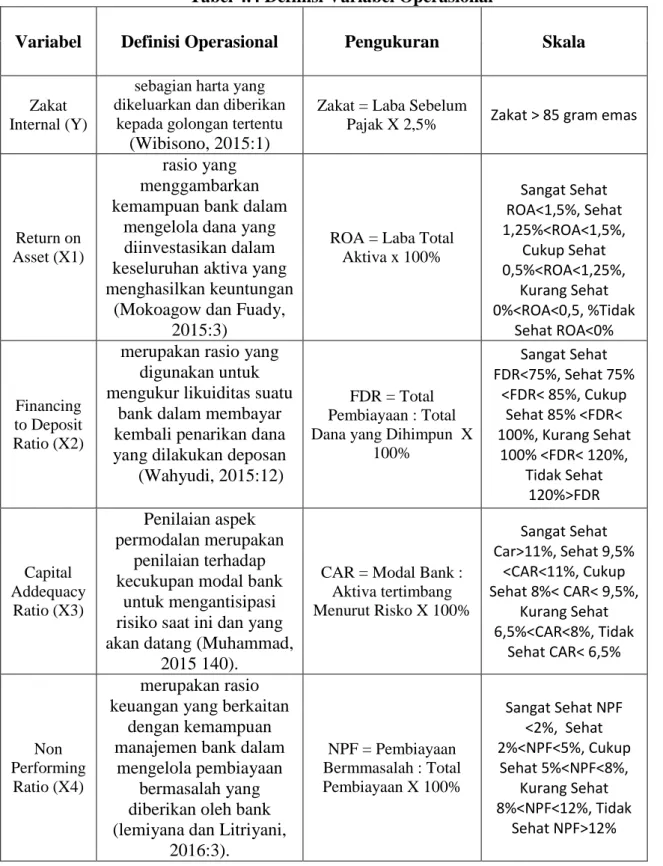

5. Definisi Variabel Operational ... 70

BAB IV HASIL DAN PEMBAHASAN ... 71

A. Gambaran Umum Objek Penelitian ... 71

xi

1. Hasil Uji Estimasi Model Regresi Data Panel ... 71

2. Hasil Uji Pemilihan Model Regresi Data Panel ... 74

3. Hasil Uji Asumsi Klasik ... 76

4. Hasil Uji Hipotesis ... 78

C. Interpretasi Hasil ... 84

1. Pengaruh Return On Asset Terhadap Zakat... 84

2. Pengaruh Financing to Deposit Ratio Terhadap Zakat ... 84

3. Pengaruh Non Performoing Financing Terhadap Zakat ... 85

4. Pengaruh Capital Adequacy Ratio Terhadap Zakat ... 86

5. Pengaruh ROA, FDR, NPF dan CAR Terhadap Zakat ... 86

BAB V PENUTUP ... 87

A. Kesimpulan ... 87

B. Saran ... 87

DAFTAR PUSTAKA ... 89

xii

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Bank Syariah ... 16

Tabel 1.2 Potensi dan Realisasi Pengeluaran Zakat Internal Bank Syariah ... 17

Tabel 1.3 Pertumbuhan Rasio Keuangan ... 23

Tabel 2.1 Tabel Peringkat Return On Asset ... 37

Tabel 2.2 Kriteria Penilaian Financing to Deposit Ratio ... 40

Tabel 2.3 Kriteria Penilaian Capital Adequacy Ratio ... 42

Tabel 2.4 Kriteria Penilaian Non Performing Financing... 44

Tabel 2.5 Ringkasan Penelitian Terdahulu ... 45

Tabel 3.1 Bank Umum Syariah di Indonesia ... 55

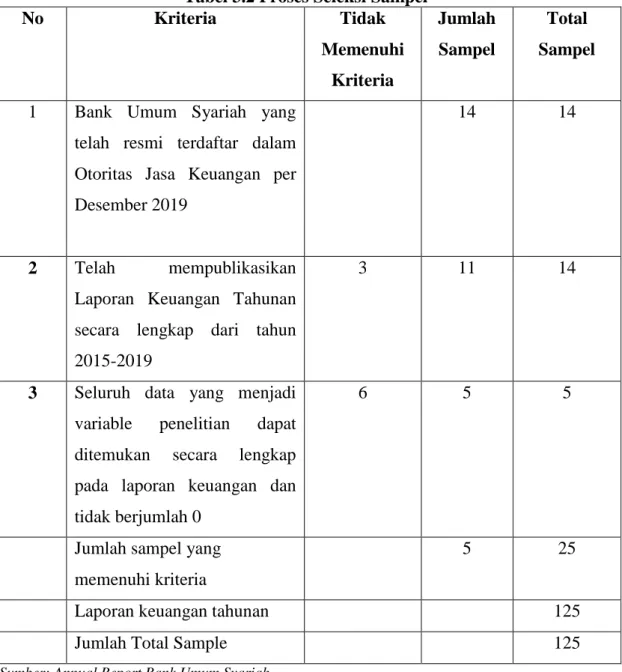

Tabel 3.2 Proses Seleksi Sampel ... 57

Tabel 3.3 Daftar Sampel Penelitian ... 58

Tabel 4.4 Definisi Variabel Operasional ... 70

Tabel 4.1 Common Effect ... 72

Tabel 4.2 Fixed Effect ... 73

Tabel 4.3 Random Effect ... 74

Tabel 4.4 Uji Chow ... 75

Tabel 4.5 Uji Hausman ... 75

Tabel 4.6 Uji Mulitikolinearitas ... 77

Tabel 4.7 Uji Heterokedastisitas ... 78

Tabel 4.8 Uji t ... 79

Tabel 4.9 Uji F ... 80

Tabel 4.10 Koefisien Determinasi... 81

xiii

DAFTAR GAMBAR

14

DAFTAR LAMPIRAN

15

BAB I PENDAHULUAN

A. Latar Belakang

Indonesia mulai memperkenalkan sistem ganda atau dual system dalam perbankan melalui UU No 7 tahun 1992, sebagai landasan bank menerapkan sistem bagi hasil. UU No 7 tahun 1992 telah memberikan isyarat dalam pengembangan bank syariah, meskipun pada penerapannya hanya mengenal sistem bagi hasil. Pada tahun 1997 terjadi krisis nilai tukar yang mengakibatkan 16 bank konvensional mengalami likuidasi akibat CAR (Capital Adequacy Ratio) dibawah batas kewajaran rasio kecukupan modal berdasarkan BIS (Banks for International Settlement) yaitu berada dibawah angka 8%. Akan tetapi, Bank Muamalat Indonesia (BMI) yang merupakan satu-satunya bank syariah dapat mempertahankan kinerjanya dan mendapat predikat bank sehat karena mempunyai nilai CAR “A”. Krisis yang terjadi selain mengakibatkan hancurnya dunia perbankan juga menjadi tonggak berkembangnya perbankan syariah di Indonesia melalui UU No 10 tahun 1998 sebagai landasan kebijakan dan operasional bank syariah. (Djatmiko dkk, 2015:2)

Perkembangan perbankan syariah di Indonesia dilandasi oleh dukungan masyarakat Indonesia sebagai Negara dengan populasi muslim terbesar dan keseriusan pemerintah melalui regulasi dan kebijakannya. Sejak tahun 1998 mulai berdiri bank syariah baru melalui pengembangan bank konvensioanl milik pemerintah maupun milik swasta, seperti Bank Syariah Mandiri (1999), Bank Permata Syariah (2002), Bank Rakyat Indonesia Syariah (2008) dan lain sebagainya (Utama, 2018:2). Merespon perkembangan syariah yang signifikan pemerintah Indonesia mengeluarkan UU No 21 tahun 2008 sebagai landasan hukum yang spesifik tentang Perbankan Syariah (Djatmiko dkk, 2015: 2).

Sampai saat ini, industri perbankan syariah menunjukkan peningkatan pada jumlah institusi, kantor dengan terdapat 14 Bank Umum Syariah (BUS) , 20 Unit Usaha Syariah (UUS), dan 164 Bank Pembiayaan Rakyat Syariah (BPRS) dengan total asset sebesar 499,34 triliun rupiah, Pembiayaan Yang Diberikan (PYD) sebesar 342,81 Triliun Rupiah, dan Dana Pihak Ketiga (DPK) sebesar 394 Triliun rupiah. (Riauwanto dan Sulastiningsih, 2019:2).

16

Tabel 1.1 Pertumbuhan Bank Syariah

Industri Perbankan Jumlah Institusi Jumlah Kantor Aset (dalam triliun rupiah) PYD (dalam triliun rupiah) DPK (dalam triliun rupiah) Bank Umum Syariah 14 1.894 322,95 212,56 266,57

Unit Usaha Syariah 20 388 163,94 120,52 120,06

Bank Pembiayaan

Rakyat Syariah 164 506 12,45 9,73 8,09

Total 198 2.746 499,34 342,81 394

Sumber: Snaphot Perbankan Syariah 2019

Dari table 1.1 diketahui total aset terbesar disumbangkan oleh BUS sebesar 322,95 Triliun rupiah. Sejak tahun 2015-2019 BUS mengalami fluktuasi peningkatan pertumbuhan aset, meskipun demikian BUS menunjukkan dapat bertahan dan mampu bersaing dalam industri perbankan nasional. Aset perbankan yang terus meningkat disebabkan oleh meningkatnya kepercayaan masyarakat dalam menghimpun dan menyalurkan dana. Aset perbankan menjadi ukuran untuk melihat seberapa besar pangsa pasar (market share) yang dimiliki oleh perbankan tersebut dalam perekonomian. Market share perbankan syariah pada juni 2019 berada pada presentase 5.95% dari total aset perbankan nasional sebesar 8,2 kuadraliun. (Riauwanto dan Sulastininngsih, 2019:2).

Merespon perkembangan bank syariah yang signifikan pemerintah Indonesia mengeluarkan UU No 21 tahun 2008 sebagai landasan hukum yang spesifik tentang perbankan syariah (Djatmiko dkk, 2015: 2). Bertambahnya jumlah bank syariah serta total aset perbankan syariah diharapkan juga dapat meningkatkan jumlah penyaluran zakat yang dikeluarkan oleh bank syariah. Sebagai entitas dengan etika syariah, bank syariah harusnya tidak hanya fokus pada perkembangan ekonomi saja, tetapi juga mempertimbangkan perannya dalam memberikan kesejahteraan secara luas bagi masyarakat, dengan cara penyaluran zakat oleh bank syariah. Seperti yang

17

tercantum dalam Pasal 4 UU. No.21 Tahun 2008 bahwa bank syariah memiliki fungsi sosial yaitu sebagai lembaga yang dapat menghimpun dana zakat, infak dan shadaqah lalu menyalurkannya kepada lembaga zakat.

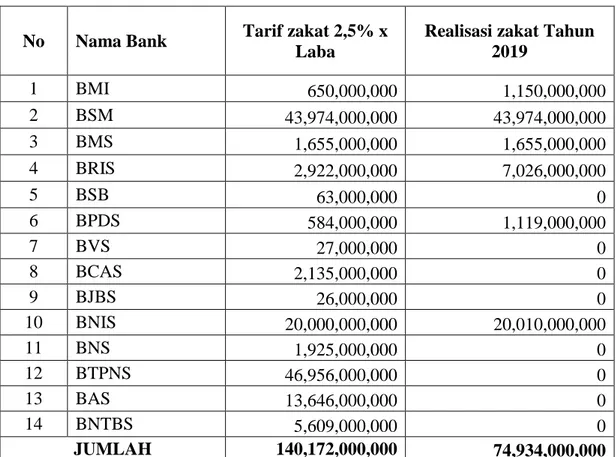

Berdasarkan outlook zakat Indonesia tahun 2019, badan amil zakat nasioanal (BAZNAS) telah menghimpun dana zakat sebesar 8,1 trilliun yang berasal dari zakat mal, zakat fitrah, infaq, CSR, dan dana keagamaan lainnya. Dana zakat yang terhimpun 40% nya berasal dari zakat mal yang terdiri dari zakat mal penghasilan sebesar 3,3 trilliun dan zakat mal badan sebesar 492 milliar. Berikut potensi dan realisasi zakat bank umum syariah tahun 2019.

Tabel 1.2 Potensi dan Realisasi Pengeluaran Zakat Internal Bank Syariah

No Nama Bank Tarif zakat 2,5% x Laba

Realisasi zakat Tahun 2019 1 BMI 650,000,000 1,150,000,000 2 BSM 43,974,000,000 43,974,000,000 3 BMS 1,655,000,000 1,655,000,000 4 BRIS 2,922,000,000 7,026,000,000 5 BSB 63,000,000 0 6 BPDS 584,000,000 1,119,000,000 7 BVS 27,000,000 0 8 BCAS 2,135,000,000 0 9 BJBS 26,000,000 0 10 BNIS 20,000,000,000 20,010,000,000 11 BNS 1,925,000,000 0 12 BTPNS 46,956,000,000 0 13 BAS 13,646,000,000 0 14 BNTBS 5,609,000,000 0 JUMLAH 140,172,000,000 74,934,000,000

Sumber: Annual Report Bank Umum Syariah 2019

Berdasarkan table 1.2 dapat diketahui bahwa potensi zakat bank syariah sebesar Rp 140,172,000,000, sementara realisasinya sebesar Rp 74,934,000,000. Dengan demikian masih ada Rp 65,238,000,000 dana zakat bank syariah yang belum tersalurkan. Dampak yang ditimbulkan bagi bank umum syariah yang tidak

18

mengeluarkan zakat perusahaan adalah tidak terpenuhinya prinsip syariah yang menjadi dasar dalam kegiatan operasional bank syariah. Banyaknya perbankan syariah yang belum menjalankan bisnis sesuai prinsip syariah merupakan salah satu masalah yang menyebabkan perkembangan perbankan syariah terhambat. Masyarakat masih kurang jelas akan identitas bank syariah, dan meragukan kesesuaian bank syariah dalam menjalankan prinsip syariahnya. Selain itu, dampak sosial yang ditimbulkan adalah adanya jurang pemisah antara si kaya dan si miskin. (Sumiyati, 2017:3)

Melihat adanya masalah ketidaksesuaian pelaksanaan dengan prinsip syariah, maka dari itu perbankan syariah dapat diukur dari segi tujuan syariah. Dengan begitu, akan diketahui apakah kinerja perbankan yang telah dijalankan sesuai dengan prinsip syariah akan mempengaruhi kinerja keuangan perbankan syariah. Pengukuran dari segi tujuan syariah dapat menggunakan Islamicity performance index meliputi profit sharing ratio, zakah performing ratio, equitable distribution

ratio. (Khasanah, 2016:2)

Zakat perusahaan merupakan bagian dari konsep Corporate Social

Responsibility (CSR), yang memberikaan panduan perusahaan untuk memperhatikan

kepentingan sosial disamping kepentingan perusahaan itu sendiri. Perusahaan di era modern ini tidak hanya memiliki tujuan untuk mengejar laba saja tetapi bagaimana perusahaan bisa memberi image yang baik terhadap masyarakat untuk keberlangsungan perusahaan. Dana CSR dalam bank syariah dikelola dan dilaporkan menjadi satu dengan dana zakat, infaq, shodaqoh. Dimana mengindikasikan apabila dana zakat tidak dikelola dengan baik maka dana CSR nya juga tidak dikelola dengan baik. (Zumaroh dan Wahyuni, 2019: 2)

Dari segi aturan agama maupun dari segi yuridis, perbankan syariah di Indonesia harus menjalankan fungsi sosialnya sesuai dengan ketentuan yang ada. Dalam UU. No. 38/1999 Pasal 11 Ayat 2 Poin b dinyatakan bahwa “Perdagangan dan perusahaan merupakan harta yang dikenai zakat”. Pengelolaan zakat di Indonesia telah diatur dalam Undang-undang No. 23 tahun 2011 tentang pengelolaan zakat menyebutkan dalam pasal 1 ayat (2) bahwa zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha untuk diberikan kepada yang berhak menerimanya sesuai dengan syariat Islam. Menurut Undang-Undang No. 40

19

Tahun 2007 tentang Perseroan Terbatas (UUPT) serta Peraturan Pemerintah No. 47 Tahun 2012 tentang Tanggung Jawab Sosial dan Lingkungan Perseroan Terbatas (PP No. 47/2012). Menurut Pasal 1 ayat 3 UUPT, Tanggung Jawab Sosial dan Lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya. (Sumiyati, 2017:2)

Zakat dilakuan dengan menjangkau masyarakat secara langsung sebagai upaya mengatasi masalah ekonomi dan menjaga kepercayaan masyarakat yang mengutamakan prinsip syariah sebagai motivasi dalam menggunakan bank syariah. Dalam kaitan ini, kenyataan bahwa populasi masyarakat muslim Indonesia mencapai ±85 % dari 237 juta, harus diakui merupakan peluang dan kesempatan besar untuk mengembangkan dan meningkatkan sektor perbankan syariah di Indonesia. Sehingga jika peluang ini dapat dimanfaatkan sebaik dan sesigap mungkin, maka dapat dipastikan keberadaan perbankan syariah ke depan akan mampu menularkan banyak dampak positif bagi keberlanjuan pembangunan Indonesia secara menyeluruh (Hariyanto dan Humaidy, 2019:3)

Pemerintah menyadari bahwa jika pengelolaan zakat dilakukan dengan baik, transparan, dan bertanggungjawab maka banyak persoalan sosial dan ekonomi dalam masyarakat dapat terpecahkan. Zakat memiliki peran penting dalam membantu negara untuk mengentaskan kemiskinan, kesenjangan pendapatan serta juga mampu mengurangi tingkat keparahan kemiskinan. Dana zakat yang disalurkan dapat digunakan oleh mustahiq yang menerimanya untuk memenuhi kebutuhan hidupnya. Para mustahiq memiliki daya beli yang berdampak pada peningkatan penawaran di sektor pasar rill sehingga pada akhirnya zakat dapat membantu perekonomi negara secara makro. Seperti yang terjadi di zaman Rasulullah SAW yang menjadikan zakat sebagai penghasilan Negara dan sarana peningkatan ekonomi Negara. (Wibisono, 2015:1)

Zakat perusahaan adalah salah satu hasil ijtihad kontemporer dalam perluasan objek harta yang harus dikeluarkan zakatnya. Zakat perusahaan pada umumnya dianalogikan pada zakat perdagangan, hal tersebut sesuai dengan pendapat Muktamar Zakat Internasional, dan berdasarkan pada pendapat ulama. Perusahaan

20

wajib mengeluarkan zakat, karena keberadaan perusahaan adalah sebagai badan thukum atau yang dianggap orang. Zakat perusahaan merupakan amanah dan tanggung jawab bagi perusahaan sesuai dengan aturan agama dan aturan perundang-undangan sehingga tujuan kemaslahatan dan keberkahan dapat tercapai. Perusahaan yang berorientasi pada zakat bukan berarti melupakan mencari laba dari sisi ekonomi, tetapi pencapaian laba yang maksimal adalah sasaran antara dan pencapaian zakat adalah tujuan akhirnya. (Sumiyati, 2017:2)

Zakat sendiri menurut Bahasa adalah tumbuh atau berkembang atau bertambah. Sedangkan secara sitilah menurut Al-Mawardi dalam kitab Al-Hawi mendefinisikan zakat sebagai suatu pengambilan tertentu dari harta yang tertentu, menurut sifat-sifat tertentu, dan untuk diberikan kepada golongan tertentu. Dana zakat perusahaan menurut Al-Qardhawi adalah harta yang diusahakan oleh pemiliknya untuk berusaha dan untuk mendapatkannya dilakukan dengan cara menjual atau menyewakan hasilnya. Nishab zakat perusahaan disamakan dengan zakat perniagaan karena diasumsikan kegiatan perusahaan juga merupakan kegiatan ekonomi perniagaan. (Wahyudi, 2015;12).

Zakat perusahaan berhubungan dengan laba perusahaan karena zakat yang disalurkan dihitung dan diambil dari laba perusahaan sebesar 2,5%. Menghitung zakat perusahaan terdapat beberapa metode pendekatan. Pertama adalah pendekatan metode aktiva bersih dan metode Net Invested Funds yang dilakukan oleh El-Badwi. Selain itu juga banyak yang menggunakan metode Al-Qardhawi dimana pedagang wajib memberikan zakat sebesar 2,5% dari modal dan keuntungan jika perdagangan sudah dilakukan selama satu tahun dan pada akhir tahun tersebut sudah sampai pada nishabnya. Pendekatan lainnya oleh Hafidudin yang menyatakan bahwa tarif yang dikenakan untuk zakat perusahaan adalah sebesar 2,5% dari seluruh aset barang dagangan dan laba (Mufraini, 2008:125).

Maka semakin besar laba perusahaan yang dihasilkan semakin besar dana zakat yang akan dikeluarkan oleh bank syariah. Dengan demikian, untuk mengetahui perhitungan dana zakat maka harus disajikan terlebih dahulu kinerja keuangan secara keseluruhan. Besar dan kecil zakat yang dikeluarkan perbankan syariah dipengaruhi oleh kinerja keuangan beberapa rasio yang mempengaruhi antara lain ROA (return

21

CAR (Capital Adequacy ratio) dihasilkan oleh perbankan syariah. (Wahyudi, 2015: 3)

Zakat sangat dipengaruhi oleh laba, untuk mengetahui besar dan kecilnya laba perusahaan dapat dilihat dari profitabilitas di dalam suatu perusahaan. Dalam pengertiannya profitabilitas adalah kemampuan bank dalam menghasilkan laba dengan efektif dan efisien. Salah satu indikator yang digunakan untuk mengukur tingkat profitabilitas adalah ROA. ROA penting bagi bank karena Return On Asset (ROA) digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya (Ubaidillah, 2016; 5). Rasio Return on Asset (ROA) digunakan untuk mengukur profitabilitas bank karena Bank Indonesia sebagai bank pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar dari dana simpanan masyarakat, sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas bank. Semakin besar ROA suatu bank, maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari penggunaan asset. Semakin kecil mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan menekan biaya (Ubaidillah, 2015: 6).

Ketika bank ingin memberikan pembiayaan kepada nasabah, harus mengimbangi dengan kewajiban bank dalam memenuhi permintaan nasabah yang ingin menarik kembali uangnya yang telah digunakan oleh bank. Dalam mengukur hal tersebut, dapat menggunakan rasio Financing to Deposit Ratio (FDR). Rasio

Financing to Deposit Ratio (FDR) merupakan rasio yang mengukur kemampuan

bank syariah dalam memenuhi kewajiban jangka pendeknya atau likuiditasnya. Semakin tinggi tingkat rasio FDR-nya maka bank tidak punya cukup likuiditas untuk memenuhi kewajibannya dalam mencukupi cadangan dana untuk memenuhi permintaan kebutuhan dana masyarakat. Semakin rendah rasio FDR-nya maka bank memiliki likuditas yang memadai, namun tidak memperoleh pendapatan sebesar-besarnya. Karena hal itu menandakan fungsi intermediasi bank tidak berjalan dengan baik. Tingkat likuiditas bank perlu dikelola dengan baik, bersamaan dengan pemenuhan kewajiban kepada nasabah dalam menghimpun dana dan penyaluran pembiayaan pada nasabah. (Mokogow dan Fuadi, 2015:7 )

22

Berdasarkan Peraturan Bank Indonesia No.15/7/PBI /2007 menetapkan batas terendah adalah 78%, sedangkan batas maksimum 100%. Besarnya FDR suatu bank, harus disertai dengan besarnya pembiayaan yang disalurkan dan mampu menggambarkan besar peluang munculnya pembiayaan bermasalah. Suatu pembiayaan dinyatakan bermasalah jika bank benar-benar tidak mampu menghadapi risiko yang ditimbulkan oleh pembiayaan tersebut. (Mokogow dan Fuadi, 2015:7)

Selain itu salah satu rasio yang dapat memberikan pengaruh terhadap laba yakni

Capital Adequacy Ratio (CAR). Car merupakan rasio yang digunakan untuk

mengukur kecukupan modal yang dimiliki oleh Bank. Menurut Mokogow dan Fuadi (2005) mengatakan bahwa didalam akuntansi modal bank tidak bisa dilepaskan dari penentuan besarnya persentase CAR pada suatau bank. Perhitungan CAR di Indonesia sendiri dijelaskna pada surat keputusan Direksi BI NO.26/20/Kep/DIR dan SE BI No.26/2/BPPP yang dimana didalamnya dijelaskan bahwa presentase minimum penyediaan modal yang harus dimiliki oleh bank adalah sebesar 8%.

Rasio yang dapat mempengaruhi laba perusahaan yakni rasio NPF. Rasio Non

Performing Financing (NPF) adalah rasio yang mengukur tingkat risiko pembiayaan

bermasalah. Pembiayaan yang bermasalah dapat diukur dari kolektibilitasnya. Rasio

Non Performing Financing (NPF) diukur dengan membandingkan jumlah

pembiayaan bermasalah dengan total pembiayaan. Nilai NPF dapat bertambah apabila jumlah pembiayaan bermasalah meningkat. Apabila rasio NPF meningkat maka pembiayaan bermasalah yang ditanggung bertambah dan mengakibatkan kerugian yang dihadapi meningkat sehingga dapat menurunkan tingkat keuntungan bank. Dengan demikian, semakin tinggi NPF maka semakin kecil ROA karena pendapatan laba perusahaan kecil (Djatmiko dkk, 2015:4).

23

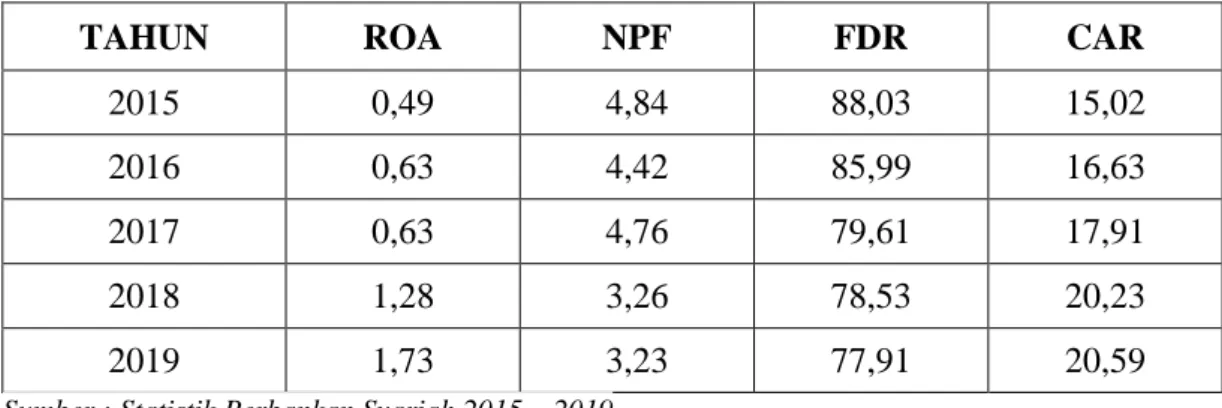

Berikut merupakan pertumbuhan setiap variable yaitu ROA, NPF, FDR dan CAR:

Tabel 1.3 Pertumbuhan Rasio Keuangan

TAHUN ROA NPF FDR CAR

2015 0,49 4,84 88,03 15,02

2016 0,63 4,42 85,99 16,63

2017 0,63 4,76 79,61 17,91

2018 1,28 3,26 78,53 20,23

2019 1,73 3,23 77,91 20,59

Sumber : Statistik Perbankan Syariah 2015 – 2019

Dari tabel 1.3 dapat dilihat persentase keempat variabel dalam kurun waktu lima tahun terakhir. Pada Variabel ROA, dalam lima tahun terakhir yang paling tertinggi adalah pada tahun 2015 dan paling terendah pada tahun 2015. Hal ini menunjukkan sesuatu hal yang baik, karena ROA merupakan alat ukur dari profitabilitas yang didapat oleh baik. Semakin tinggi presentase ROA maka dapat diartikan profitabilitas bank dari tahun ke tahun mengalami peningkatan.

Pada variabel NPF, pada tahun 2015 berada pada presentase 4.84% dimana merupakan angka tertinggi dan pada tahun 2019 terendah berada pada 3.23%. Hal ini menunjukkan setiap tahunnya NPF yang dimiliki bank syariah terus menurun. Ini juga menunjukkan kinerja yang baik dari bank syariah, karena rasio NPF merupakan ukuran dari pembiayaan bermasalah yang dihadapi oleh bank dari pembiayaan yang disalurkannya. Semakin kecil presentase NPF maka pembiayaan bermasalah bank syariah semakin menurun. Jika pembiayaan bermasalah semakin menurun maka bank dinilai baik dalam mengatasi permasalahan pembiayaan yang ada.

Presentase FDR dalam lima tahun terakhir sebesar 88.03% pada tahun 2015 dan paling terendah sebesar 77.91% pada tahun 2019. Berdasarkan Peraturan Bank Indonesia NO.15/7/PBI/2013 telah menetapkan bahwasannya batas terendah dari rasio FDR adalah sebesar 78% dan palig tertinggi 100%. Jika rasio FDR masih pada tingkatan angka tersebut maka kinerja bank syariah menjalankan fungsi intermediasinya dengan baik.

24

Dari tabel diatas pula digambarkan pertumbuhan CAR (Capital Adequacy Ratio) dari bank syariah. Dimana pada tahun 2015 CAR di Bank Syariah menunjukkan pada angka 15.02% dan diakhir tahun 2019 berada pada 20.59%, dan digambarkan pula bahwa setiap tahunnya dalam kurun waktu lima tahun terakhir selalu meningkat. Hal itu merupakan hal yang baik karena menggambarkan bahwa bank syariah memiliki permodalan yang cukup kuat dalam menghadapi resiko yang mungkin akan dihadapi.

Beberapa penelitian pernah dilakukan mengenai kinerja keuangan terhadap zakat yang dikeluarkan oleh bank syariah sebagai bukti nyata fungsi sosial bank. Hasil-hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang signifikan antara kinerja keuangan terhadap zakat. Seperti penelitian yang telah dilakukan oleh Laily dan Wahyudi (2015) yang menyatakan bahwa rasio likuiditas yang diukur dengan Financing Deposit Ratio (FDR) memiliki pengaruh yang signifikan terhadap zakat. Penelitian lain juga dilakukan oleh Rhamadani (2016), dan Rahma (2018) yang menyatakan bahwa rasio profitabilitas bank yang didalam jurnal keduanya diproxikan dengan ROA (Return On Assets) memiliki pengaruh yang signifikan terhadap zakat bank syariah. Menurut Hermuningsih (2017) bahwa rasio solvabilitas juga dapat mempengaruhi pengeluaran zakat yang dilakukan oleh bank syariah, dalam penelitiannya rasio solvabilitas bank yang diukur dengan Capital Adequacy

Ratio (CAR) memiliki pengaruh yang signifikan terhadap variabel dependen yaitu

variabel zakat. Sedangkan pada penelitian yang dilakukan oleh Hasanah dan Roziq juga menyebutkan terdapat rasio lain yang dapat mempengaruhi pengeluaran zakat yaitu pembiayaan bermasalah atau yang sering disebut dengan Non Performing

Financing (NPF), kedua nya menyatakan dalam hasil penelitiannya bahwa NPF

berpengaruh secara sugnifikan terhadap zakat bank syariah.

Dari latar belakang diatas, peneliti ingin mengetahui dan mengevaluasi apakah bank syariah saat ini sudah menjalankan fungsi sosialnya sesuai dengan tujuan berdirinya bank syariah sendiri. Maka itu peneliti melakukan penelitian dengan judul

“Analisis Pengaruh Kinerja Keuangan Terhadap Pengeluaran Zakat Internal

25

B. Identifikasi Masalah

Identifikasi masalah untuk memaparkan permasalahan pada objek yang diteliti sebelum membuat pembatasan dan perumusannya, antara lain:

1. Zakat merupakan fungsi social yang menjadi kewajiban bagi Bank Syariah dan menjadi pembeda dari Bank Konvensional. Tetapi masih ada beberapa Bank Syariah yang belum menunaikan kewajibannya dalam pengeluaran zakat yang bisa dilihat dari laporan keuangan tahunan beberapa bank Syariah yang masih belum tertera catatan pengeluaran zakatnya. (table 1.2)

2. Pada tahun 2019 diketahui bahwa hanya ada 6 dari 14 Bank Umum Syariah yang mengeluarkan zakat dan mencatat laporannya dilaporan tahunan. Meskipun sudah ada undang-undang yang mengatur tentang zakat bank syariah. Hal ini dapat menimbulkan persfektif masyarakat bahwa masih kurang jelas akan identitas bank syariah, dan meragukan kesesuaian bank syariah dalam menjalankan prinsip syariahnya. (Sumiyati, 2017:3)

3. Rasio profitabilitas yang baik dapat mempengaruhi pengeluaran zakat tetapi ada pendapat lain yang menyatakan zakat juga dapat dipengaruhi oleh rasio lainnya. (wahyudi, 2015)

C. Rumusan Masalah

Berdasarkan latar belakang diatas, maka peneliti merumuskan masalah sebagai berikut:

1. Apakah Return On Assets (ROA), Financing To Deposit Ratio (FDR),

Capital Adequacy Ratio (CAR), dan Non Performing Ratio (NPF) secara

simultan mempengaruhi terhadap pengeluaran zakat internal Bank Umum Syariah.

2. Apakah Return On Assets (ROA), Financing To Deposit Ratio (FDR),

Capital Adequacy Ratio (CAR), dan Non Performing Ratio (NPF) secara

parsial mempengaruhi terhadap pengeluaran zakat internal Bank Umum Syariah.

3. Seberapa besar Return On Assets (ROA), Financing To Deposit Ratio (FDR), Capital Adequacy Ratio (CAR), dan Non Performing Ratio (NPF) dapat mempengaruhi pengeluaran zakat internal Bank Umum Syariah.

26

D. Tujuan Penelitian

Penelitian ini memiliki beberapa tujuan sebagai berikut:

a. Untuk menguji pengaruh Return On Assets (ROA), Financing To

Deposit Ratio (FDR), Capital Adequacy Ratio (CAR), dan Non Performing Ratio (NPF) secara simultan terhadap pengeluaran zakat

internal Bank Umum Syariah.

b. Untuk menguji pengaruh Return On Assets (ROA), Financing To

Deposit Ratio (FDR), Capital Adequacy Ratio (CAR), dan Non Performing Ratio (NPF) secara simultan terhadap pengeluaran zakat

internal Bank Umum Syariah.

c. Untuk mengetahui seberapa besar Return On Assets (ROA), Financing

To Deposit Ratio (FDR), Capital Adequacy Ratio (CAR), dan Non Performing Ratio (NPF) dapat mempengaruhi pengeluaran zakat

internal Bank Umum Syariah

E. Manfaat Penelitian

a. Bagi institusi Bank Umum Syariah di Indonesia, penelitian ini diharapkan sebagai masukan dalam menentukan strategi dan kebijakan untuk meningkatkan pengeluaran zakat internal.

b. Bagi pemerintah dan regulator perbankan syariah, penilitian diharapkan bias menjadi masukan untuk menentukan kebijakan dalam membantu pertumbuhan perbankan syariah di Indonesia.

c. Bagi pihak akademis, penelitian ini diharapkan dapat menjadi referensi bagi peneliti lainnya yang ingin mengkaji permasalahan terkait pengeluaran zakat internal bank syariah

27

BAB II

TINJAUAN PUSTAKA

A. Teori Terkait Penelitian 1. Teori Agensi

Definisi teori agensi adalah hubungan sebuah perjanjian di mana satu orang atau lebih (principal) menugaskan orang lain Agent untuk melakukan beberapa pekerjaan demi kepentingan mereka yang melibatkan pendelegasian beberapa otoritas pengambilan keputusan agent.

Teori keagenan mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka sendiri. Teori agensi menyebut agen sebagai manajemen yang mengelola perusahaan sedangkan prinsipal adalah pemegang saham. Agen diasumsikan tidak hanya tertarik dengan kompensasi keuangan namun juga segala sesuatu yang terlibat dalam hubungan suatu agensi, seperti waktu luang yang banyak, kondisi kerja yang menarik, maupun jam kerja yang fleksibel. Prinsipal diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari apa yang mereka investasikan di perusahaan. (tjakrawala dan krista, 2005:269)

Secara umum, pemilik perusahaan ingin memaksimalkan nilai saham. Akan tetapi ketika manajemen memiliki sebagian besar saham perusahaan yang dikelola tersebut, manajemen pasti akan memilih strategi yang menghasilkan apresiasi saham. Ketika manajer tidak sebagai rekan ataupun pemilik, manajer akan lebih memilih strategi yang meningkatkan kompensasi pribadi mereka sendiri sedangkan kepentingan pemilik akan diabaikan. Biaya masalah keagenan dan biaya dari tindakan yang dilakukan untuk meminimalkan masalah keagenan disebut sebagai biaya keagenan (agency cost). (tjakrawala dan krista 2005:170)

Masalah keagenan muncul ketika principal kesulitan untuk memastikan bahwa agen bertindak untuk memaksimalkan kesejahteraan principal. Manajemen bersikap tidak membedakan terhadap risiko, sedangkan pemilik menghindari risiko, tetapi manajemen yang menanggung risiko dengan bayaran tertentu. Salah satu cara yang diharapkan dapat menyelaraskan tujuan prinsipal dan agen adalah melalui mekanisme pelaporan. Informasi merupakan salah satu cara untuk mengurangi ketidakpastian.

28

Dalam konteks bank syariah, bagaimana bank syariah sebagai agen berusaha menunjukkan kepada publik maupun stakeholder bahwa bank syariah telah melaksanakan tugas dan fungsinya dengan tepat melalui praktik-praktik yang seusai dengan ajaran islam. sehingga bank syariah dinilai baik oleh para principal. (karno dan fathoni, 2018:3)

2. Syariah Enterprise Theory

Shari’aEnterprise Theory (SET) merupakan enterprise theory (ET) yang

telah diinternalisasi dengan nilai islam. Konsep enterprise theory mengakui adanya pertanggungjawaban tidak hanya kepada pemilik prusahaan saja melainkan kepada kelompok stakeholders yang lebih luas. Berbeda dengan entity theory yang memusatkan perhatian hanya pada kelompok pemilik sehingga hampir seluruh aktivitas perusahaan diarahkan hanya untuk memenuhi kesejahteraan pemilik (Mansur, 2012:3).

Shari’ah Enterprise Theory (SET) menurut Kurnia dan Yaya (2017)

merupakan teori yang menyatakan bahwa Allah sebagai pusat dari segala sesuatu. Allah menjadi pusat kembalinya manusia dan alam semesta. Enterprise Theory ialah teori yang mengakui pertanggung jawaban tidak hanya kepada pemilik perusahaan akan tetapi kepda kelompok stakeholder yang lebih luas. stakeholder yang dimaksud yaitu Allah, Manusia, dan Alam.

Hubungan SET dengan zakat ialah dengan bank syariah mengeluarkan zakat, maka bank tersebut telah melakukan tanggungjawabnya terhadap Allah SWT. Selain itu dengan shari’a enterprise theory dapat membantu manajemen dalam melakukan pengelolaan perusahaan sesuai dengan prinsip-prinsip islam, karena mengandung nilai keadilan, kebenaran, kejujuran, amanah dan pertanggungjawaban serta di intenalisasikan dengan nilai tauhid.

Dalam konteks syariah, organisasi secara ideal dibangun dan dikembangkan dengan menggunakan metafora amanah, dimana realitas organisasi bagi perusahaan yang berbasis nilai syariah adalah menggunakan konsep yang berorientasi pada zakat (zakat oriented), bukan lagi berorientasi pada laba (profit oriented). Konsep yang diusung dalam Shari’ah Enterprise Theory lebih luas, yaitu perusahaan bertanggung jawab pada Tuhan, stakeholders, dan alam. Konsekuensi lain dari Shari’ah

29

Enterprise Theory yakni tidak menggunakan konsep laba, tapi sebaliknya

menggunakan konsep nilai tambah (value added), atau lebih tepatnya menggunakan

Shari’ah Value Added yang nantinya disajikan dalam Shari’ah Value Added Statement (Triyuwono, 2012: 362)

3. Zakat

a. Pengertian Zakat

Zakat secara bahasa bermakna “mensucikan”, “tumbuh”, atau “berkembang”. Menurut istilah syara’, zakat bermakna mengeluarkan sejumlah harta tertenttu, untuk diberikan kepada orang yang berhak menerimanya (mustahiq) sesuai dengan syarat-syarat yang telah ditentukan syariat islam. Dengan ketentuan oprasional meliputi jenis harta yang terkena kewajiban zakat, tarif , batas minimal harta, batas waktu pelaksanaan, hingga sasaran pembelanjaan zakat. Zakat merupakan salah satu dari rukun islam dan hukum melaksanakannya adalah wajib (Wibisono, 2015:1).

Regulasi mengenai zakat di Indonesia terjadi dalam beberapa tahap. Perhatian pemerintah terhadap lembaga zakat semakin meningkat, yaitu dengan dikeluarkannya Peraturan Menteri Agama Nomor 4 dan Nomor 5 tahun 1968, masing-masing tentang pembentukan BAZ dan Baitul Mal di tingkat pusat, provinsi, dan kabupaten/kota. Pada tahun yang sama, Presiden Suharto mengeluarkan anjuran untuk menghimpun zakat secara sistematis dan teroganisir dan anjuran tersebut ditindaklanjuti oleh Pemerintah Daerah Khusus Ibukota Jakarta Raya, yang pada waktu itu dipimpin oleh Gubernur Ali Sadikin, untuk mengelola zakat secara profesional, maka berdirilah Badan Amil Zakat Infaq dan Shadaqah (BAZIS). Sampai akhirnya muncul UU Nomor 38 tahun 1999 yang kini sudah di ganti dengan UU Nomor 23 Tahun 2011 Tentang Pengelolaan Zakat. Setelah UU No.23 Tahun 2011 tentang Pengelolaan Zakat, dibentuk Pertauran Pemerintah (PP) Republik Indonesia Nomor 14 Tahun 2014 tentang pelaksanaan UU No.23 Tahun 2011. Didalamnya, dijelaskan lebih lanjut mengenai pengelolaan zakat yang termaktub dalam UU Nomor 23 Tahun 2011. (Bahri, 2019:4).

Ibadah zakat merupakan cerminan dalam komitmen Islam dalam memerangi kesenjangan sosial dan secara konsisten memperjuangkan

30

terciptanya keseimbangan ekonomi antara si kaya dengan si miskin. Upaya membangun keseimbangan antara muzakki dan mustahiq termanifestasi dalam dua bentuk, yaitu: Pertama, bentuk yang bersifat kewajiban yang bernuansa “top down”, dengan atau tanpa kesadaran pada golongan yang telah memenuhi persyaratan tertentu harus mengeluarkan sebagian hartanya untuk mustahiq. Kedua, bentuk yang bersifat sukarela (tathawwu’), yang menekankan adanya kesadaran akan pentingnya solidaritas sosial. Keduanya disyariatkan oleh Islam dalam rangka membangun tatanan sosial masyarakat yang harmonis. (istifhamah, 2015:3).

Menurut wibisono (2015) zakat memiliki implikasi terhadap ekonomi, baik mikro ekonomi dan makro ekonomi zakat, antara lain terhadap konsumsi agregat, tabungan nasional, investasi, produk agregat, efisiensi alokatif, stabilisasi makro-ekonomi, jaminan sosial, distribusi pendapatan dan pertumbuhan ekonomi. Implikasi terpenting zakat yaitu dampaknya terhadap konsumsi agregat. Dimana zakat diterapkan, maka masyarakat akan terbagi dalam dua kelompok yaitu pembayar zakat (muzakki) dan penerima zakat (mustahiq). Kelompok pembayar zakat akan mentransfer sejumlah proporsi pendapatan mereka ke kolompok penerima zakat. Hal ini akan membuat pendapatan yang siap dibelanjakan (disposable income) dari mustahiq akan meningkat. Dilain sisi juga meningkatkan permintaan barang dan jasa yang umumnya adalah kebutuhan dasar seperti pangan, sandang. Permintaan yang lebih tinggi untuk kebutuhan dasar akan mempengaruhi komposisi produksi barang dan jasa, sehingga akan membawa pada alokasi sumber dana menuju ke sektor yang lebih diinginkan secara sosial. Hal ini akan meningkatkan efisiensi alokatif dalam perekonomian.

b. Zakat Perusahaan

Zakat perusahaan (Corporate zakat) adalah sebuah fenomena baru, sehingga hampir dipastikan tidak ditemukan dalam kitab fiqih klasik. Ulama kontemporer melakukan dasar hukum zakat perusahaan melalui upaya qiyas, yaitu zakat perusahaan kepada zakat perdagangan. Zakat perusahaan hampir sama dengan zakat perdagangan dan investasi. Bedanya zakat perusahaan bersifat kolektif. Para ulama peserta muktamar internasional menganalogikan

31

zakat perusahaan kepada zakat perdagangan, karena dipandang dan aspek legal dan ekonomi kegiatan sebuah perusahaan intinya adalah berpijak pada kegiatan trading atau perdagangan. Oleh karena itu, nishabnya adalah sama dengan nishab zakat perdagangan yaitu 85 gram emas. (Wahyudi, 2015:14)

Zakat selain sebagai suatu ibadah juga sebagai aspek tabarru (aspek social perusahaan) yang merupakan suatu kewajiban perusahaan yang harus dilakukan agar tercipta keseimbangan dalam melakukan aktivitas usahanya. Zakat diharapkan mampu untuk mensejahterakan pihak lain maupun pihak perusahaan itu sendiri, dimana dengan zakat sebagai aspek social perusahaan diharapkan mampu juga untuk meningkatkan image perusahaan itu sendiri. (Mufraini, 2008:121)

Muktamar Internasional Pertama tentang Zakat di Kuwait (29 Rajab 1404H) menyatakan kewajiban zakat sangat terkait dengan Perusahaan. Perusahaan, menurut hasil muktamar dikategorikan sebagai badan hukum yang dianggap orang karenanya perusahaan termasuk muzakki atau subyek zakat. Bahkan di Indonesia sendiri sudah ada Fatwa Majelis Ulama Indonesia yang mewajibkan zakat perusahaan (Muhammad, 2014). Dalam UU No. 23/2011 Pasal 11 Ayat 2 Poin b dinyatakan bahwa “Zakat ialah harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha untuk diberikan kepada yang berhak menerimanya sesuai dengan syariat islam. (Bahri, 2019:13)

Perusahaan wajib mengeluarkan zakat, karena keberadaan perusahaan adalah sebgai badan hukum (reeht person) atau yang dianggap orang. Karena itu, diantara individu tersebut kemudian muncul berbagai transaksi dan kerjasama. Segala kewajiban dan hasil akhirnya pun dinikmati secara berssama-sama oleh pihak yang bersangkutan, termasuk di dalamnya kewajiban terhadap Allah SWT dalam bentuk membayar zakat. (Wahyudi, 2015:15)

Teknik perhitungan zakat perusahaan disesuaikan dengan harta yang dimiliki perusahaan. Setiap perusahaan, paling tidak, memiliki tiga macam harta. Pertama, harta dalam bentuk barang, baik yang berupa sarana dan prasarana maupun yang berupa komoditas perdagangan. Kedua, harta dalam

32

bentuk uang tunai, yang biasanya disimpan di bank. Ketiga, harta dalam bentuk piutang. Harta perusahaan yang wajib dizakati adalah ketiga bentuk harta tersebut, dikurangi harta dalam bentuk sarana dan prasarana dan kewajiban mendesak lainnya, seperti utang yang jatuh tempo atau yang harus dibayar saat itu juga. (Bahri, 2019:13)

Dalam menentukan aset wajib zakat yang beragam pada akhir tahun baik berupa barang (inventories) maupun pendapatan (receivables), serta merinci kekayaan yang masuk daftar aset wajib zakat. Aset wajib zakat ini juga harus memenuhi syarat sebagai berikut (mufraini, 2008:59) :

1) Kepemilikan penuh

2) Produktif, baik perkembangan tersebut riil atau menurut hitungan prediktif

3) Kepemilikan satu tahun, kecuali zakat pertanian, buah-buahan, barang tambang, dan barang temuan

4) Tidak dikeluarkan zakatnya pada tahun yang sama 5) Merupakan surplus dari kebutuhan primer

6) Terbebas dari utang

7) Mencapai nisab (ketentuan batas minimal)

Mufraini (2008) memaparkan ada dua metode cara menghitung zakat perusahaan menurut AAOIFI, yaitu:

1) Model Aktiva Bersih

[ ( Kas dan setara kas + Piutang bersih + Pembiayaan + Aktiva yang diperdagangkan) – ( Utang lancer + Modal investasi tak terbatas + Penyertaan minoritas + Penyertaan dari pemerintah + endowment + Lembaga sosial + Organisasi non profit) ] x 2,5% =

2) Model Not Invested Funds

[ ( Tambahan modal + Cadangan + Cadangan yang bukan dikurangkan dari aktiva + Laba ditahan + Laba beraih + Utang jangka panjang) – (Aktiva tetap + Investasi yang tidak diperdagangkan + Kerugian) ].

Menurut Rochim (2014), ada beberapa prinsip dalam perhitungan zakat perusahaan yaitu:

33

1) Zakat hanya dibebankan kepada orang muslim dan tidak dibebankan kepada non muslim.

2) Aset berupa fasilitas perusahaan tidak terkena zakat, seperti: mobil untuk fasilitas, kantor, computer, dan sejenisnya.

3) Zakat perusahaan pada dasarnya menzakati harta orang-orang yang menanamkan modal diperusahaan serta keuntungannya.

4) Sistem zakat perusahaan tergantung bidang perusahaan tersebut: perusahaa yang bergerak dibidang perdagangan dan keuangan system zakatnya adalah zakat perdagangan. Perusahaan yang bergerak dibidang pertanian dan perkebunan maka zakatnya adalah zakat pertanian atau perkebunan. Sedangkan perusahaan jasa dan pertambangan ada perbedaan di antara ulama baik terkait dengan nishab dan besaran zakat yang harus dikeluarkan, sebagian ulama berpendapata mengikuti perhitungan emas serta perak dan ada juga yang berpendapat mengikuti pertanian.

5) Perusahaan yang bergerak dibidnag industri: bahan baku yang belum diproduksi masuk dalam perhitungan harta yang terkena zakat.

6) Perhitungan zakat perusahaan boleh dilakukan saat tutup buku atau genap satu tahun. Dengan demikian, perhitungan zakat perusahaan tidak berdasarkan fluktuasi keuangan yang berlangsung perbulan atau perhari, namun perhitungan dilakukan pertahun.

7) Hutang bisa menjadi pengurang bilai nilai hutang itu melebihi nilai aset tidak bergerak perusahaan

34

4. Kinerja Keuangan

a. Pengertian Kinerja Keuangan

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan. Jadi, kinerja (performance) bank adalah gambaran mengenai prestasi kerja perusahaan atau kemampuan kerja perusahaan atas kegiatan operasional yang dilakukan. Oleh karena itu, untuk mengetahui prestasi yang dicapai perusahaan perlu dilakukan penilaian terhadap kinerja perusahaan dalam kurun waktu tertentu dengan melihat laporan keuangan perusahaan. (Mokogow dan Fuadi, 2015:4)

Dalam praktinya laporan keuangan perusahan dibuat dan disusun dengan aturan dan standar yang berlaku, agar mudah dibaca dan dimengerti oleh bagi pihak yang memerlukan dan berkepentingan terhadap laporan keuangan seperti manajemen dan pemilik perusahaan juga kepada pemerintah, kreditor, dan investor. Laporan keuangan dibuat untuk menunjukkan kondisi keuangan saat ini atau dalam suatu periode tertentu, sehingga dapat dengan cepat menentukan langkah apa yang akan dilakukan perusahaan saat ini dan kedepannya dengan melihat berbagai persoalan yang ada baik kelemahan maupun kekuatan, yang dimilikinya. (Kashmir, 2008:8).

Seperti diketahui bahwa laporan keuangan yang dibuat pasti memiliki tujuan tertentu, bagi manajaemen perusahaan, pemilik perusahaan dan pihak yang berkepentingan terhadap perusahaan. Berikut ini beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu: (Kashmir, 2008:10)

1) Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saaat itu.

2) Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

35

3) Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4) Memberikan informasi tentang jenis dan jumlah biaya yang dikeluarkan perusahaan pada suatu periode tertentu.

5) Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, passive, dan modal perusahaan.

6) Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7) Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8) Informasi keuangan lainnya.

Laporan keuangan melaporkan aktivitas yang sudah dilakukan dalam suatu periode tertentu dituangkan dalam bentuk angka, angka-angka yang ada dalam laporan keuangan akan menjadi lebih berararti bila dibandingkan antara saru komponen dengan komponen lainnya. Setelah melakukan perbandingan, dapat disimpulkan posisi keuangan suatu perusahaan untuk periode tertentu, perbandingan ini kita kenal dengan analisis rasio keuangan. Menurut James C Van Horne, Rasio Keuangan adalah indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. (Kasmir, 2008:104).

Hingga saat ini analisis rasio keuangan bank syariah masih menggunakan aturan yang berlaku di bank konvensional, jenis analisis rasio keuangan dapat dilakukan melalui dua cara, yaitu (Muhammad, 2015:252):

Perbandingan Internal adalah analisis dengan membandingkan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama.

Perbandingan Eksternal adalah analisis dilakukan dengan membandingkan rasio perusahaan dengan perusahaan lain yang sejenis dengan rata-rata industri pada suatu titik yang sama.

36

b. Rasio Kinerja Keuangan

Analisis rasio keuangan bank syariah dilakukan dengan menganalisis posisi neraca dan laporan laba rugi. Jenis-jenis rasio keuangan bank, yaitu (Kashmir, 2008:106) :

1) Rasio Profitabilitas adalah rasio yang menunjukkan tingkat efektivitas yang dicapai melalui usaha operasional bank.

2) Rasio Likuiditas adalah ukuran kemampuan bank dalam memenuhi kewajiban jangka pendeknya.

3) Rasio Solvabiliitas adalah ukuran kemampuan bank dalam mencari sumber dana.

4) Rasio Aktivita Produktif adalah ukuran untuk menilai tingkat efisiensi bank dalam memanfaatkan sumber dana yang dimilikinya dalam bentuk pembiayaan.

Rasio Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Rasio profitabilitas dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan. Profitabilitas menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien atau tidak. Efisiensi sebuah usaha baru dapat diketahui setelah membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut. Profitabilitas atau rentabilitas digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan membandingkan antara laba dan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan ukuran bahwa perusahaan tersebut rentable. (Ummah, 2015:6).

Rasio profitabilitas digolongkan menjadi dua, yaitu: pertama, Return

on Equity adalah rasio profitabilitas yang menunjukkan perbandingan antara

laba (setelah pajak) dengan modal (modal inti), rasio ini menunjukkan tingkat % (persentase) yang dapat dihasilkan dan kedua, Return on Asset adalah rasio

37

profitabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total asset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersangkutan. (Suryani, 2011:5).

Tingkat profitabilitas suatu perbankan biasanya diukur dengan Return

On Asset (ROA). Return On Asset (ROA) adalah rasio yang menggambarkan

kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan. ROA adalah gambaran produktivitas bank dalam mengelola dana sehingga menghasilkan keuntungan (Muhamad, 2015:254).

Return On Asset (ROA) digunakan untuk mengukur tingkat

profitabiltas perbankan, karena rasio ROA mengukur nilai profitabilitas didasarkan pada aset produktif yang dananya sebagian besar bersumber dari dana pihak ketiga (DPK). Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai oleh bank, dan semakin baik pula posisi bank dalam penggunaan aset. Bank Indonesia menilai kondisi profitabilitas perbankan di Indonesia didasarkan pada indikator yaitu ROA atau tingkat pengembalian aset, Suatu bank dapat dimasukkan ke dalam klasifikasi sehat apabila nilai ROA mencapai sekurang-kurangnya 1,2 %. (Mokoagow dan Fuady, 2015:3).

Adapun cara menghitung ROA adalah sebagai berikut:

ROA =

x100%

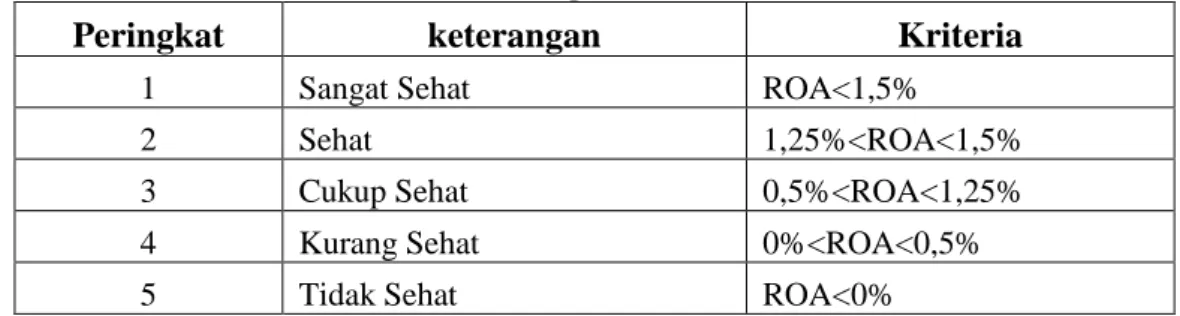

Kriteria penilaian peringkat Return On Asset menurut BI (2007) adalah:

Tabel 2.1 Tabel Peringkat Return On Asset

Peringkat keterangan Kriteria

1 Sangat Sehat ROA<1,5%

2 Sehat 1,25%<ROA<1,5%

3 Cukup Sehat 0,5%<ROA<1,25%

4 Kurang Sehat 0%<ROA<0,5%

5 Tidak Sehat ROA<0%

38

a) Rasio likuiditas

Likuiditas merupakan hal yang penting bagi bank untuk dikelola dengan baik karena akan berdampak kepada profitabilitas serta bussines sustainability

and continuity. Pengertian likuiditas dalam perbankan dari sudut aktiva adalah

kemampuan untuk mengubah seluruh asset menjadi bentuk tunai, sedangkan dari sudut pasiva adalah kemampuan bank memenuhi kebutuhan dana melalui peningkatan portofolio liabilitas. (Muhammad, 2015:157)

Financing to Deposit Ratio (FDR) merupakan rasio yang digunakan

untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK). (Wahyudi, 2015:12)

Pembiayaan (financing) dalam industri perbankan syariah adalah penyaluran dana kepada pihak ketiga, bukan bank, dan bukan Bank Indonesia dengan menggunakan beberapa jenis akad. Penyaluran dana pihak ketiga dalam industri perbankan syariah harus berhubungan dengan sektor riil dan tidak boleh bersifat spekulatif. Adapun dana pihak ketiga dalam bank syariah berupa (Mokogow dan fuad, 2015:) :

1) Titipan (Wadiah) simpanan yang dijamin keamanan dan pengembaliannya tapi tanpa memperoleh imbalan atau keuntungan. 2) Partisipasi modal berbagi hasil dari berbagai risiko untuk investasi

umum.

3) Investasi khusus dimana bank hanya berlaku sebagai manajer investasi untuk memperoleh fee dan investor sepenuhnya mengambil risiko atas investasi tersebut.

Jika FDR bank meningkat, berarti penyaluran dana ke pembiayaan semakin besar, sehingga laba akan meningkat. Peningkatan laba tersebut mengakibatkan kinerja bank yang diukur dengan ROA semakin tinggi. Pihak manajemen harus dapat mengelola dana yang dihimpun dari masyarakat untuk kemudian disalurkan kembali dalam bentuk pembiayaan yang nantinya dapat

39

menambah pendapatan bank baik dalam bentuk bonus maupun bagi hasil, yang berarti profit bank syariah juga harus meningkat.

Persoalan likuiditas bagi bank adalah persoalan yang sangat penting dan berkaitan erat dengan kepercayaan masyarakat, nasabah, dan pemerintah. Di perbankan, pertentangan kepentingan antara likuiditas dan profitabilitas selalu timbul. Artinya, apabila bank mempertahankan posisi likuiditas dengan memperbesar cadangan kas, bank tidak akan memakai seluruh loanable funds yang ada karena sebagian akan dikembalikan lagi dalam bentuk cadangan tunai (cash reserve). Ini berarti upaya pencapaian rentabilitas (profitabilitas) akan berkurang. Sebaliknya, jika ingin mempertinggi rentabilitas maka sebagian cadangan tunai untuk likuiditas terpakai oleh usaha bank melalui pembayaran, sehingga posisi likuiditas akan turun di bawah minimum. Pengendalian likuiditas bank dilakukan setiap hari, dimana berupa penjagaan semua alat-alat likuid yang dapat dikuasai oleh bank (misalnya, uang tunai kas, tabungan, deposito, dangiro pada bank syariah/antar-aset bank) yang dapat digunakan untuk memenuhi munculnya tagihan dari nasabah atau masyarakat yang datang setiap hari.(Muhammad, 2015:158)

Menurut Asosiasi Perbankan Syariah Indonesia (ASBSINDO), bank syariah idealnya memiliki FDR 80% - 90%. Batas toleransi FDR perbankan Syariah sekitar 100%, hal ini dimaksudkan agar likuiditas bank syariah tetap terjaga. FDR perbankan syariah yang tinggi (diatas 100%) akan menjadi ancaman serius bagi likuiditas bank syariah itu sendiri. Besar kecilnya rasio FDR suatu bank akan mempengaruhi profitabilitas bank tersebut. Dengan ditetapkan nilai Financing to Deposit Ratio (FDR) maka bank syariah tidak boleh gegabah dalam menyalurkan pembiayaan dengan hanya bertujuan untuk memperoleh keuntungan atau bertujuan untuk secepatnya membesarkan jumlah asetnya, bilamana dilakukan akan membahayakan bagi kelangsungan hidup bank syariah, yang ada akhirnya akan membahayakan dana simpanan para nasabah penyimpan dan nasabah investor. (Mokogow dan Fuadi, 2015:16).

40

Besarnya nilai Financing to Deposit Ratio (FDR) suatu bank dapat dihitung dengan rumus:

FDR =

x

100 %

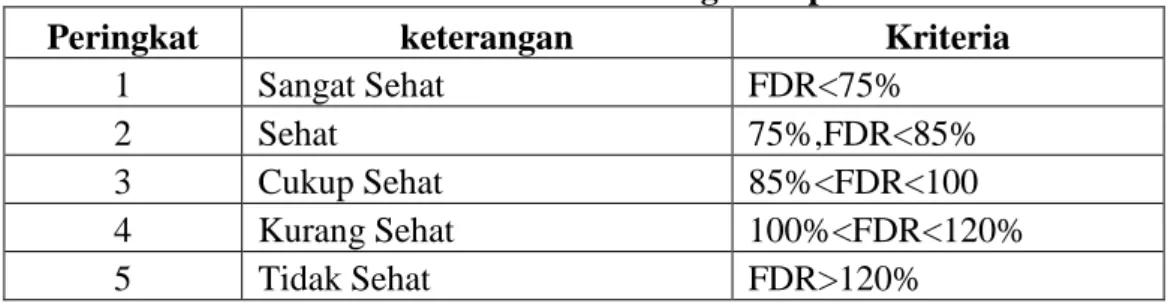

Kriteria besaran Financing to Deposit Ratio menurut BI (2007) adalah:

Tabel 2.2 Kriteria Penilaian Financing to Deposit Ratio

Peringkat keterangan Kriteria

1 Sangat Sehat FDR<75%

2 Sehat 75%,FDR<85%

3 Cukup Sehat 85%<FDR<100

4 Kurang Sehat 100%<FDR<120%

5 Tidak Sehat FDR>120%

Sumber : Lampiran SEBI No.9/24/DPbS tahun 2007

b) Rasio Solvabilitas

Penilaian aspek permodalan merupakan penilaian terhadap kecukupan modal bank untuk mengantisipasi risiko saat ini dan yang akan datang. Modal merupakan aspek penting bagi suatu unit bisnis bank. Kecukupan modal suatu bank mempengaruhi bank dalam beroperasi ataupun tidak, serta berkaitan dengan dipercaya atau tidaknya suatu bank oleh pengguna jasa bank. Dalam kaitannya dengan fungsi dari modal bank, Brenton C. Leavitt menekankan ada 4 hal penting, yaitu (Arifin, 20009:160) :

1) Untuk melindungi deposan yang tidak diasuransikan pada saat bank

insolvable dan likuidasi.

2) Untuk menyerap kerugian yang tidak diharapkan guna menjaga kepercayaan masyarakat bahwa bank dapat terus beroperasi.

3) Untuk memperoleh saran fisik dan kebutuhan dasar lainnya yang diperlukan untuk menawarkan pelayanan bank.

4) Sebagai alat pelaksanaan peraturan pengendalian ekspansi aktiva yang tidak tepat.

Masalah kecukupan modal merupakan hal penting dalam bisnis perbankan. Bank yang memiliki tingkat kecukupan modal baik menunjukkan

41

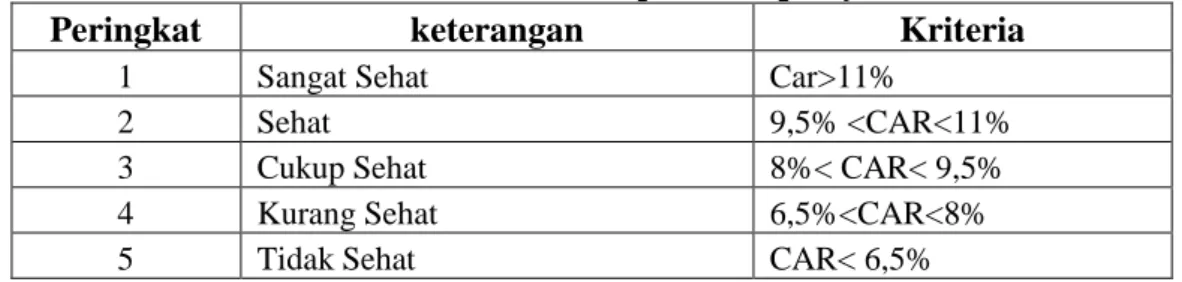

indikator sebagai bank yang sehat. Sebab kecukupan modal bank menunjukkan keadaan bank yang dinyatakan dengan suatu ratio tertentu yang disebut ratio kecukupan modal atau Capital Adequacy Ratio (CAR). Tingkat kecukupan modal ini dapat dihitung dengan cara membandingkan modal dengan dana pihak ketiga atau membandingkan modal dengan aktiva berisiko (Muhammad, 2015 140).

Modal bank syariah terdiri dari modal inti ditambah dengan pelengkap. Perhitungan kebutuhan modal didasarkan pada aktiva tertimbang menurut risiko (ATMR). Aktiva dalam perhitungan ini mencakup aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif. Terhadap masing-masing jenis aktiva ditetapkan bobot risiko yang besarnya didasarkan pada kadar risiko yang terkandung dalam aktiva itu sendiri atau yang didasarkan pada penggolongan nasabah, penjamin, atau sifat barang jaminan. CAR atau rasio kecukupan modal akan semakin baik apabila bias mempertahankan pada besaran minimum yang telah ditetapkan oleh Bank Indonesia. Semakin besar CAR, maka semakin besar keuntungan yang didapatkan oleh perbankan, karena semakin besar modal maka semakin baik bank dalam menutupi risikonya. Semakin besar modal, maka akan semakin besar pula peluang perbankan untuk melakukan ekspansi usaha dalam rangka meningkatkan profitabilitas. Perbankan khususnya perbankan syariah harus meningkatkan atau mempertahankan nilai CAR sesuai dengan ketentuan Bank Indonesia agar perbankan dapat meningkatkan profitabilitasnya, selain itu kemampuan bank dalam menanggung risiko karena adanya modal yang cukup akan berdampak pada kepercayaan masyarakat yang nantinya akan meningkatkan profitabilitas bank syariah itu sendiri (Mokogow dan Fuadi, 2015:4).

Sesuai peraturan Bank Indonesia No. 10/15/PBI/2008, permodalan minimum yang harus dimiliki bank adalah 8 %. Suatu bank yang memiliki modal yang cukup diterjemahkan kedalam profitabilitas yang lebih tinggi. Ini berarti bahwa semakin tinggi modal yang diinvestasikan di bank, maka semakin tinggi profitabilitas bank. Untuk menghitung Capital Adequacy Ratio (CAR) dapat digunakan rumus sebagai berikut: