MEKANISME

GOOD CORPORATE GOVERNANCE

,

KONDISI

FINANCIAL DISTRESS

, DAN

VOLUNTARY

DISCLOSURE

Oleh :

CHRISTINA YUNIASIH SURYA DHARMA NIM : 232009068

KERTAS KERJA

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI

: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

i

MEKANISME

GOOD CORPORATE GOVERNANCE

,

KONDISI

FINANCIAL DISTRESS

, DAN

VOLUNTARY

DISCLOSURE

Oleh :

CHRISTINA YUNIASIH SURYA DHARMA NIM : 232009068

KERTAS KERJA

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI

: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

iv

ABSTRACT

This study examines the mechanism of good corporate governance and

financial distress conditions on the voluntary disclosure in the annual report.

Implementation of good corporate governance by companies, proxied by several

indicators such as managerial ownership, institutional ownership, board of

commissioners, and audit committees. The sampling method used in this study

was purposive sampling. The sample consists of 53 manufacturing companies

listed on The Indonesia Stock Exchange. The results showed that the board of

commissioners have significant effect on the voluntary disclosure. While

managerial ownership, institutional ownership, audit committees, and financial

distress does not significantly influence voluntary disclosure.

v

SARIPATI

Penelitian ini menguji mekanisme good corporate governance dan kondisi

financial distress terhadap pengungkapan sukarela dalam laporan tahunan.

Penerapan good corporate governance oleh perusahaan, diproksikan dengan

beberapa indikator diantaranya kepemilikan manajerial, kepemilikan institusional,

dewan komisaris, dan komite audit. Metode pengambilan sampel yang digunakan

dalam penelitian ini adalah purposive sampling. Sampel terdiri dari 53 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan

bahwa dewan komisaris berpengaruh signifikan terhadap pengungkapan sukarela.

Sedangkan kepemilikan manajerial, kepemilikan institusional, komite audit, dan

financial distress tidak berpengaruh signifikan terhadap pengungkapan sukarela.

Kata kunci : good corporate governance, financial distress, pengungkapan

vi

KATA PENGANTAR

Laporan keuangan merupakan media informasi bagi berbagai pihak seperti

pemegang saham, kreditur, dan pemangku kepentingan lainnya. Informasi yang

dibutuhkan oleh para pihak yang berkepentingan tersebut tidak semua disajikan

dalam laporan keuangan, misalnya informasi non-financial yang mungkin

dibutuhkan pengguna laporan keuangan dalam pengambilan keputusan. Oleh

karena itu, seharusnya perusahaan menyediakan suatu informasi yag lebih dari

yang diwajibkan. Informasi tersebut umumnya dikenal dengan pengungkapan

sukarela. Kebutuhan pihak yang berkepentingan tersebut dapat dipenuhi oleh

perusahaan melalui pengungkapan informasi secara sukarela.

Melihat hal tersebut, penulis tertarik untuk mengkaji lebih lanjut

bagaimana praktek pengungkapan sukarela dengan melihat pengaruh mekanisme

good corporate governance dan kondisi financial distress yang berhubungan

dengan pelaporan keuangan. Penelitian ini difokuskan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

Penulis menyadari adanya kekurangan dalam penulisan skripsi ini, oleh

karena itu penulis bersedia menerima masukan ide-ide dan kritik dari para

pembaca. Akhir kata, semoga skripsi ini dapat bermanfaat bagi para pembaca

sekalian.

Salatiga, Desember 2012

vii

UCAPAN TERIMA KASIH

Segala puji, hormat, dan syukur penulis sampaikan kepada Tuhan Yesus

Kristus yang telah memberi kekuatan dan hikmat sehingga penulis dapat

menyelesaikan skripsi ini tepat pada waktuNya. Terima kasih atas anugerah dan

penyertaanNya sepanjang penulis menjalani studi di Universitas Kristen Satya

Wacana ini.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah membantu dan memberikan

dukungan sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan

baik. Adapun ucapan terima kasih ini penulis sampaikan kepada :

1. Bapak Paskah Ika Nugroho, SE., M.Si. selaku dosen pembimbing yang telah

berkenan meluangkan waktu selama penulis membuat skripsi. Terima kasih

atas kesabaran dan masukan yang berharga selama bimbingan penyusunan

skripsi ini.

2. Bapak Usil Sis Sucahyo, SE., MBA. Selaku Kaprogdi Akuntansi. Terima

Kasih untuk bantuannya kepada penulis.

3. Ibu Maria Rio Rita, SE., M.Si. selaku dosen wali. Terima kasih untuk segala

bantuan dan bimbingannya kepada penulis.

4. Orangtua, kakak dan adik penulis, Christian dan Christopher yang selalu

memberikan kasih sayang, perhatian, dan dukungan dalam segala hal.

Terima kasih untuk setiap doa untuk penulis.

5. Hendrik Yonathan atas segala dorongan semangat, dukungan, doa, dan

perhatian kepada penulis.

6. Teman-teman penulis, teman-teman angkatan 2009 Fakultas Ekonomika

dan Bisnis. Terima kasih atas kebersamaannya dalam menjalani hari-hari

perkuliahan di Universitas Kristen Satya Wacana.

7. Pihak-pihak lain yang tidak dapat disebutkan satu per satu yang telah

membantu Penulis dalam penyusunan skripsi ini.

Salatiga, Desember 2012

viii

DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Skripsi ... ii

Halaman Persetujuan ... iii

Abstract ... iv

Saripati ... v

Kata Pengantar ... vi

Ucapan Terima Kasih ... vii

Daftar Isi ... viii

Daftar Tabel ... ix

Daftar Gambar ... x

Daftar Lampiran ... xi

Pendahuluan ... 1

Tinjauan Teoritis dan Pengembangan Hipotesis ... 4

Metode Penelitian ... 8

Hasil dan Pembahasan ... 11

Penutup ... 23

Daftar Pustaka ... 26

Daftar Riwayat Hidup ... 29

ix

DAFTAR TABEL

Tabel 1 Definisi Operasional dan Pengukuran Variabel ... 9

Tabel 2 Sampel Penelitian ... 11

Tabel 3 Deskriptif Variabel Penelitian ... 12

Tabel 4 Hasil Uji Kolmogorov-Smirnov ... 14

Tabel 5 Hasil Uji Multikolonieritas ... 15

Tabel 6 Hasil Uji Heteroskedastisitas ... 16

Tabel 7 Hasil Uji Durbin-Watson ... 16

Tabel 8 Hasil Uji Koefisien Determinasi (R2) ... 17

Tabel 9 Hasil Uji Simultan ... 18

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel ... 32

Lampiran 2 Daftar Item Pengungkapan Sukarela ... 34

Lampiran 3 Data untuk Uji Hipotesis ... 36

Lampiran 4 Skor Pengungkapan Sukarela ... 38

1

Pendahuluan

Wijaya (2009) menyatakan bahwa informasi yang relevan dibutuhkan oleh

berbagai pihak yang berkepentingan terhadap laporan keuangan untuk memenuhi

kebutuhan mereka dalam membuat suatu keputusan ekonomis. Para pihak yang

berkepentingan tersebut, tentu membutuhkan informasi yang lebih dari sekedar

informasi dari laporan keuangan konvensional. Oleh karena itu, seharusnya

perusahaan menyediakan suatu informasi yang lebih dari yang diwajibkan. Informasi

tersebut umumnya dikenal dengan voluntary disclosure. Rahayu (2008)

mendefinisikan pengungkapan sukarela sebagai pengungkapan butir-butir yang

dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang

berlaku. Pengungkapan sukarela secara lebih luas dapat membantu investor dalam

memahami strategi bisnis manajemen sehingga meningkatkan kredibilitas

perusahaan.

Seperti yang diketahui, perusahaan tidak hanya memiliki berita baik tetapi ada

juga berita yang kurang menyenangkan. Misalnya, kondisi financial distress yang

dialami oleh perusahaan. Jika menggunakan logika, sudah tentu perusahaan akan

sebisa mungkin menyimpan rapat-rapat informasi tersebut agar tidak diketahui

publik.

Selain kondisi financial distress, keluasan voluntary disclosure tidak terlepas

dari mekanisme good corporate governance dalam perusahaan. O’Sulliavan,et.al

(2008) menyatakan bahwa pengaplikasian mekanisme good corporate governance

tertentu dilaporkan untuk meningkatkan kualitas pelaporan keuangan pada umumnya,

termasuk didalamnya transparansi pengungkapan, serta luas voluntary disclosure.

Selain itu, teori positive agency juga menyediakan suatu rerangka yang

menghubungkan perilaku pengungkapan terhadap good corporate governance

(Jensen & Meckling, 1976).

Pada prinsipnya, mekanisme good corporate governance memberikan garansi

2

(Li & Qi, 2008). Beasley (1996) mengungkapkan komite audit memiliki peranan

penting, karena komite audit terkait dengan penetapan dan monitoring proses

akuntansi untuk menyediakan informasi yang relevan dan kredibel kepada para

stakeholders. DeAngelo (1981) dalam Chambers & Payne (2008) mengemukakan

kantor akuntan publik yang ahli dan independen akan mampu mengidentifikasi

berbagai kesalahan akuntansi dan menggunakan tekanan terhadap klien untuk

membenarkan berbagai kesalahan tersebut serta melaporkan informasi akuntansi.

Holder-Webb (2002) dalam Wijaya (2009) mengemukakan bahwa pada tahun

perusahaan mengalami kondisi distress, semua perusahaan meningkatkan

pengungkapan mereka. Webb & Cohen (2007) menemukan rata-rata manajer

perusahaan yang sedang mengalami financial distress akan meningkatkan kualitas

pengungkapan mereka. Disisi lain, Teoh & Hwang (1991) serta Nasir & Abdullah

(2004) membantah hasil penelitian Holder-Webb (2002). Teoh & Hwang (1991)

mengemukakan bahwa perusahaan berkualitas tinggi tidak akan mengungkapkan

berita buruk bila ada, serta perusahaan berkualitas rendah sangat memilih untuk tidak

mengungkapkan kecuali berita baik. Selanjutnya, Nasir & Abdullah (2004)

menemukan perusahaan yang sedang dalam kondisi financial distress cenderung

untuk mengungkapkan informasi yang lebih sedikit dibandingkan dengan perusahaan

yang sehat.

Pembahasan tentang mekanisme good corporate governance dan kondisi

financial distress menjadi sesuatu yang menarik untuk dikaji, tetapi masih sedikit

penelitian yang dilakukan terkait hal ini . Oleh karena itu, peneliti tertarik untuk

melakukan penelitian terkait pengaruh mekanisme good corporate governance dan

kondisi financial distress terhadap voluntary disclosure dengan menggunakan model

Wijaya (2009). Wijaya (2009) mengukur penerapan good corporate governance oleh

perusahaan, yang diproksikan dengan indikator dewan komisaris independen, komite

auditor, dan kualitas auditor. Perbedaan dengan Wijaya (2009) adalah peneliti

mengukur penerapan good corporate governance oleh perusahaan, yang diproksikan

3

institusional, komite audit, dan dewan komisaris (Mahiswari dan Nugroho, 2012).

Penelitian ini dilakukan dengan tujuan untuk mengetahui apakah mekanisme good

corporate governance dan kondisi financial distress mempunyai pengaruh terhadap

voluntary disclosure pada perusahaan manufaktur yang terdaftar di BEI.

Kontribusi dari penelitian ini adalah bagi bidang akuntansi dan keuangan

diharapkan hasil dari penelitian ini dapat menjadi referensi bagi pengembangan ilmu

akuntansi dan keuangan mengenai voluntary disclosure laporan tahunan. Bagi

investor, diharapkan dapat memberikan masukan untuk pengambilan keputusan

4

Tinjauan Teoritis dan Pengembangan Hipotesis

Pengungkapan Sukarela

Informasi dalam laporan keuangan merupakan hal yang penting dalam

pengambilan keputusan. Laporan keuangan akan bermanfaat bagi penggunanya

apabila informasi yang disajikan andal, relevan, dapat dipahami, dan dapat

diperbandingkan. Namun, tidak semua informasi disajikan dalam laporan keuangan,

seperti informasi non-financial yang mungkin dibutuhkan pengguna laporan

keuangan dalam pengambilan keputusan. Oleh karena itu, informasi non-financial

tersebut bisa didapatkan dari pengungkapan informasi (disclosure) yang disediakan

oleh perusahaan (Hartawan dan Restuti, 2011).

Pengungkapan sukarela adalah pengungkapan yang melebihi dari yang

diwajibkan oleh peraturan yang berlaku dan merupakan pilihan bebas untuk

manajemen perusahaan dalam memberikan informasi akuntansi dan informasi lainnya

yang dipandang relevan untuk pembuatan keputusan oleh para pemakai laporan

tahunannya (Meek, dkk, 1995). Juniarti dan Sentosa (2009) menyatakan bahwa

perusahaan harus memiliki inisiatif untuk mengungkapkan tidak hanya masalah yang

dipersyaratkan oleh peraturan perundang-undangan, tetapi juga hal-hal yang penting

untuk pengambilan keputusan oleh pemegang saham, kreditur, dan pemangku

kepentingan lainnya.

Good Corporate Governance

Good corporate governance merupakan salah satu elemen kunci dalam

meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara

manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholders

lainnya (Restuningdiah, 2010). Pengukuran penerapan good corporate governance

oleh perusahaan dapat diproksikan dengan beberapa indikator diantaranya

kepemilikan manajerial, kepemilikan institusional, komite audit, dan dewan

5

Juniarti dan Sentosa (2009) mengungkapkan kepemilikan manajerial

merupakan salah satu perwujudan dari prinsip transparansi good corporate

governance. Manajemen harus transparan dalam mengelola perusahaan agar tidak

terjadi konflik kepentingan dengan para pemegang saham sebagai pemilik. Indikator

yang digunakan dalam mengukur kepemilikan manajerial adalah persentase jumlah

saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang

beredar. Nasir dan Abdullah (2004) membuktikan bahwa kepemilikan manajerial

berpengaruh terhadap luas voluntary disclosure.

H1 : Kepemilikan manajerial mempengaruhi luas voluntary disclosure.

Kepemilikan institusi diluar perusahaan dengan jumlah yang signifikan akan

menyebabkan pihak luar perusahaan melakukan pengawasan yang ketat terhadap

pengelolaan yang dilakukan oleh manajemen. Pengawasan pihak luar mendorong

manajemen untuk menunjukkan kinerja yang lebih baik, dan melakukan pengelolaan

secara transparan. Proporsi saham oleh publik ditemukan tidak berpengaruh

signifikan terhadap luas pengungkapan sukarela (Kiswara, 2009). Rouf dan Al Harun

(2011) membuktikan bahwa semakin tinggi tingkat saham yang dimiliki oleh

pemegang saham institusional, maka semakin tinggi tingkat pengungkapan sukarela.

H2 : Kepemilikan institusional mempengaruhi luas voluntary disclosure.

Komite audit adalah salah satu organ dalam corporate governance yang dapat

memberikan garansi terhadap kualitas informasi akuntansi (Wijaya, 2009). Fungsi

komite audit adalah untuk memberikan pandangan tentang masalah-masalah yang

berhubungan dengan kebijakan keuangan, akuntansi, dan pengendalian intern

(Mayangsari, 2003). Beasley (1996) dalam Andersona, Mansib, & Reebc (2004),

menyatakan komite audit memiliki peranan penting, karena komite audit terkait

dengan penetapan dan monitoring proses akuntansi untuk menyediakan informasi

6

Abdullah (2004) membuktikan kebalikannya, bahwa keberadaan komite audit yang

independen tidak dapat dikaitkan dengan luas voluntary disclosure.

H3 : Komite audit mempengaruhi luas voluntary disclosure.

Dewan komisaris adalah suatu mekanisme untuk mengawasi dan memberikan

petunjuk serta arahan pada pengelolaan perusahaan atau pihak manajemen (Badjuri,

2011). Peranan dewan komisaris dapat dilihat dari karakteristik dewan, salah satunya

adalah komposisi keanggotaannya. Efektivitas fungsi pengawasan dewan akan

tercermin dari komposisinya, apakah pengangkatan anggota dewan berasal dari dalam

perusahaan dan atau dari luar perusahaan. Semakin besar persentase anggota yang

berasal dari luar perusahaan, akan menjadikan peranan dewan komisaris semakin

efektif dalam melaksanakan fungsi pengawasan terhadap pengelolaan perusahaan,

karena dianggap semakin independen (Darwis, 2009). Khomsiyah (2003)

membuktikan bahwa ukuran dewan komisaris berpengaruh terhadap luas voluntary

disclosure.

H4 : Dewan komisaris mempengaruhi luas voluntary disclosure.

Financial Distress

Financial distress adalah munculnya sinyal atau gejala-gejala awal

kebangkrutan terhadap penurunan kondisi keuangan yang dialami oleh suatu

perusahaan, atau juga kondisi yang terjadi sebelum terjadinya kebangkrutan ataupun

likuidasi. Adanya tanda-tanda suatu perusahaan mengalami kondisi financial distress

salah satu caranya dapat terlihat dari keadaan laba yang diperoleh suatu perusahaan

dalam periode tertentu (Setyaningsih, 2008). Jika menggunakan logika, sudah tentu

perusahaan akan menyimpan rapat-rapat berita yang tidak menggembirakan tersebut.

Holder-Webb (2002) mengemukakan bahwa pada tahun perusahaan mengalami

kondisi distress, semua perusahaan meningkatkan pengungkapan mereka. Webb &

Cohen (2007) menemukan rata-rata manajer perusahaan yang sedang mengalami

7

Teoh & Hwang (1991) serta Nasir & Abdullah (2004) membantah hasil penelitian

Holder-Webb (2002). Teoh & Hwang (1991) mengemukakan bahwa perusahaan

berkualitas tinggi tidak akan mengungkapkan berita buruk bila ada, serta perusahaan

berkualitas rendah sangat memilih untuk tidak mengungkapkan kecuali berita baik.

Selanjutnya, Nasir & Abdullah (2004) menemukan perusahaan yang sedang dalam

kondisi financial distress cenderung untuk mengungkapkan informasi yang lebih

sedikit dibandingkan dengan perusahaan yang sehat.

H5 : Kondisi financial distress mempengaruhi luas voluntary disclosure.

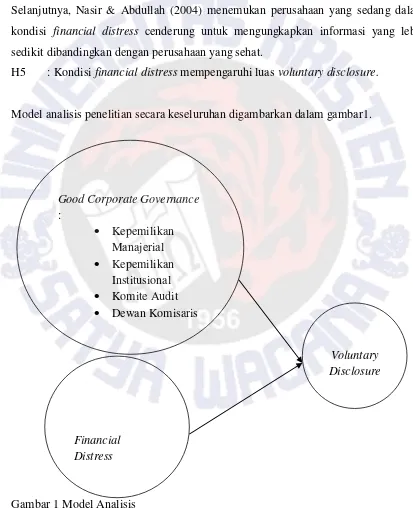

Model analisis penelitian secara keseluruhan digambarkan dalam gambar1.

Gambar 1 Model Analisis

Good Corporate Governance :

Kepemilikan Manajerial

Kepemilikan Institusional

Komite Audit

Dewan Komisaris

Voluntary Disclosure

8

Metode Penelitian

Berdasarkan penelitian dan hipotesis yang telah dikemukakan, maka model

analisis yang digunakan dalam penelitian ini adalah model regresi berganda.

Penelitian ini menggunakan pendekatan kuantitatif dengan data sekunder yang

diambil dari laporan tahunan yang ada di BEI. Populasi yang digunakan dalam

penelitian ini adalah perusahaan manufaktur yang menerbitkan laporan keuangan

selama periode 1 Januari 2011 sampai dengan 31 Desember 2011.

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Dalam penelitian ini, sampel yang dipilih harus memenuhi

kriteria sebagai berikut: (a) termasuk dalam sektor industri manufaktur yang terdaftar

di BEI dan memiliki laporan keuangan tahun 2011. (b) Menerbitkan laporan tahunan

tahun 2011. (c) Datanya lengkap untuk penelitian, yaitu data untuk kepemilikan

manajerial, kepemilikan institusional, komite audit, dan dewan komisaris.

Sampel perusahaan yang diambil berasal dari satu industri yang sama dengan

tujuan agar terjadi keseragaman pola voluntary disclosure dalam perusahaan sampel

(Juniarti dan Sentosa, 2009). Penelitian ini hanya menggunakan sampel perusahaan

manufaktur, karena jenis industri manufaktur mempunyai tingkat pengungkapan yang

lebih luas dibandingkan jenis industri lain (Cooke, 1989).

Model persamaan untuk menguji hipotesis secara keseluruhan, sebagai berikut

:

VDEXTit= α0+ α1KM + α2KI + α3KA + α4DK + α5DISTRS + ε

Keterangan :

VDEXT : Voluntary disclosure

KM : Kepemilikan Manajerial

KI : Kepemilikan Institusional

KA : Komite Audit

9

DISTRS : Financial Distress

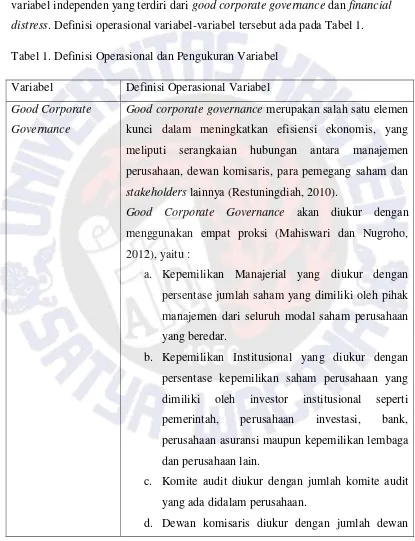

Penelitian ini memiliki variabel dependen yaitu voluntary disclosure dan

variabel independen yang terdiri dari good corporate governance dan financial

distress. Definisi operasional variabel-variabel tersebut ada pada Tabel 1.

Tabel 1. Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Variabel

Good Corporate

Governance

Good corporate governance merupakan salah satu elemen

kunci dalam meningkatkan efisiensi ekonomis, yang

meliputi serangkaian hubungan antara manajemen

perusahaan, dewan komisaris, para pemegang saham dan

stakeholders lainnya (Restuningdiah, 2010).

Good Corporate Governance akan diukur dengan

menggunakan empat proksi (Mahiswari dan Nugroho,

2012), yaitu :

a. Kepemilikan Manajerial yang diukur dengan

persentase jumlah saham yang dimiliki oleh pihak

manajemen dari seluruh modal saham perusahaan

yang beredar.

b. Kepemilikan Institusional yang diukur dengan

persentase kepemilikan saham perusahaan yang

dimiliki oleh investor institusional seperti

pemerintah, perusahaan investasi, bank,

perusahaan asuransi maupun kepemilikan lembaga

dan perusahaan lain.

c. Komite audit diukur dengan jumlah komite audit

yang ada didalam perusahaan.

10

komisaris yang ada didalam perusahaan.

Financial Distress Financial distress adalah munculnya sinyal atau

gejala-gejala awal kebangkrutan terhadap penurunan kondisi

keuangan yang dialami oleh suatu perusahaan, atau juga

kondisi yang terjadi sebelum terjadinya kebangkrutan

ataupun likuidasi. Adanya tanda-tanda suatu perusahaan

mengalami kondisi financial distress salah satu caranya

dapat terlihat dari keadaan laba yang diperoleh suatu

perusahaan dalam periode tertentu (Setyaningsih, 2008).

Perusahaan dikondisikan mengalami financial distress jika

laporan keuangan perusahaan menampakkan laba bersih

negatif selama 2 tahun berturut-turut. Jika perusahaan

mengalami financial distress maka akan diberi nilai 1, dan

perusahaan yang tidak mengalami financial distress akan

diberi nilai 0 (Wijaya, 2009).

Voluntary Disclosure Pengungkapan sukarela adalah pengungkapan yang

melebihi dari yang diwajibkan oleh peraturan yang

berlaku dan merupakan pilihan bebas untuk manajemen

perusahaan dalam memberikan informasi akuntansi dan

informasi lainnya yang dipandang relevan untuk

pembuatan keputusan oleh para pemakai laporan

tahunannya (Meek, dkk, 1995).

Menggunakan instrumen Nasir dan Abdullah, 2004.

Penilaian voluntary disclosure akan didapatkan dengan

metode scoring, yaitu pemberian skor bagi tiap-tiap

kriteria yang telah ditetapkan. Sebuah item diberi skor

satu jika diungkapkan dan diberi skor nol jika tidak

11

Hasil dan Pembahasan

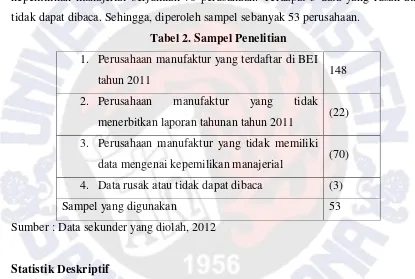

Penelitian ini mengambil sampel dari perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada tahun 2011. Berdasarkan data yang diperoleh terdapat 148

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2011.

Perusahaan manufaktur yang tidak menerbitkan laporan tahunan pada tahun 2011

berjumlah 22 perusahaan. Perusahaan manufaktur yang tidak memiliki data mengenai

kepemilikan manajerial berjumlah 70 perusahaan. Terdapat 3 data yang rusak atau

tidak dapat dibaca. Sehingga, diperoleh sampel sebanyak 53 perusahaan.

Tabel 2. Sampel Penelitian

1. Perusahaan manufaktur yang terdaftar di BEI

tahun 2011 148

2. Perusahaan manufaktur yang tidak

menerbitkan laporan tahunan tahun 2011 (22)

3. Perusahaan manufaktur yang tidak memiliki

data mengenai kepemilikan manajerial (70)

4. Data rusak atau tidak dapat dibaca (3)

Sampel yang digunakan 53

Sumber : Data sekunder yang diolah, 2012

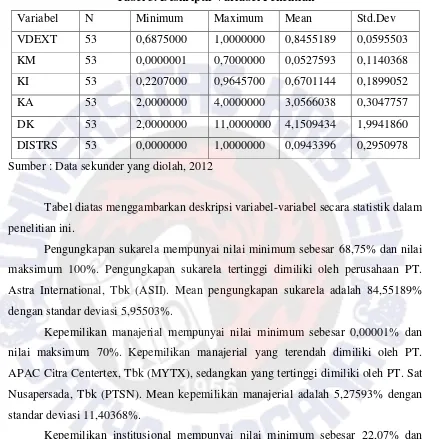

Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan

informasi mengenai variabel-variabel penelitian seperti indeks pengungkapan

sukarela, kepemilikan manajerial, kepemilikan institusional, komite audit, dewan

komisaris, dan financial distress. Statistik deskriptif untuk variabel-variabel

12

Tabel 3. Deskriptif Variabel Penelitian

Variabel N Minimum Maximum Mean Std.Dev

VDEXT 53 0,6875000 1,0000000 0,8455189 0,0595503

KM 53 0,0000001 0,7000000 0,0527593 0,1140368

KI 53 0,2207000 0,9645700 0,6701144 0,1899052

KA 53 2,0000000 4,0000000 3,0566038 0,3047757

DK 53 2,0000000 11,0000000 4,1509434 1,9941860

DISTRS 53 0,0000000 1,0000000 0,0943396 0,2950978

Sumber : Data sekunder yang diolah, 2012

Tabel diatas menggambarkan deskripsi variabel-variabel secara statistik dalam

penelitian ini.

Pengungkapan sukarela mempunyai nilai minimum sebesar 68,75% dan nilai

maksimum 100%. Pengungkapan sukarela tertinggi dimiliki oleh perusahaan PT.

Astra International, Tbk (ASII). Mean pengungkapan sukarela adalah 84,55189%

dengan standar deviasi 5,95503%.

Kepemilikan manajerial mempunyai nilai minimum sebesar 0,00001% dan

nilai maksimum 70%. Kepemilikan manajerial yang terendah dimiliki oleh PT.

APAC Citra Centertex, Tbk (MYTX), sedangkan yang tertinggi dimiliki oleh PT. Sat

Nusapersada, Tbk (PTSN). Mean kepemilikan manajerial adalah 5,27593% dengan

standar deviasi 11,40368%.

Kepemilikan institusional mempunyai nilai minimum sebesar 22,07% dan

nilai maksimum 96,457%. Kepemilikan institusional yang terendah dimiliki oleh PT.

Sat Nusapersada, Tbk (PTSN), sedangkan yang tertinggi dimiliki oleh PT. Tira

Austenite, Tbk (TIRA). Mean kepemilikan institusional adalah 67,01144% dengan

standar deviasi sebesar 18,99052%.

Komite audit mempunyai nilai minimum sebesar 2,0000000 dan nilai

13

Berto, Tbk (MBTO). Mean komite audit adalah 3,0566038 dengan standar deviasi

0,3047757.

Dewan komisaris mempunyai nilai minimum sebesar 2,0000000 dan nilai

maksimum 11,0000000. Dewan komisaris tertinggi dimiliki oleh PT. Astra

International, Tbk (ASII). Mean dewan komisaris adalah 4,1509434 dengan standar

deviasi 1,9941860.

Financial distress mempunyai nilai minimum sebesar 0,0000000 dan nilai

maksimum 1,0000000. Mean financial distress adalah 9,43396% dengan standar

deviasi 29,50978%.

Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk melihat apakah asumsi-asumsi yang

diperlukan dalam analisis regresi linear terpenuhi. Uji asumsi klasik dalam penelitian

ini menguji normalitas data secara statistik, uji heteroskedastisitas, uji

multikolinearitas serta uji autokorelasi.

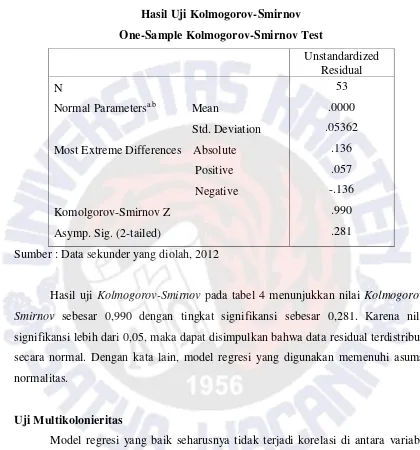

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi,

variabel dependen, variabel independen, atau keduanya mempunyai distribusi normal

atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati

normal (Ghozali, 2009). Untuk menguji normal data ini menggunakan pengujian one

14

Most Extreme Differences Absolute

Positive

Sumber : Data sekunder yang diolah, 2012

Hasil uji Kolmogorov-Smirnov pada tabel 4 menunjukkan nilai

Kolmogorov-Smirnov sebesar 0,990 dengan tingkat signifikansi sebesar 0,281. Karena nilai

signifikansi lebih dari 0,05, maka dapat disimpulkan bahwa data residual terdistribusi

secara normal. Dengan kata lain, model regresi yang digunakan memenuhi asumsi

normalitas.

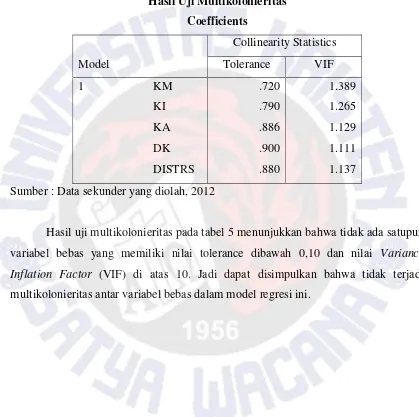

Uji Multikolonieritas

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen. Jika terjadi korelasi, maka terdapat multikolonieritas. Untuk mendeteksi

ada atau tidaknya multikolonieritas adalah dengan menganalisis matriks korelasi

variabel-variabel bebas. Jika antara variabel bebas ada korelasi yang cukup tinggi

(umumnya diatas 0,90), maka hal ini merupakan indikasi adanya Multikolonieritas

15

dilihat dari nilai tolerance dan nilai VIF. Jika nilai tolerance di atas 0,10 dan VIF di

bawah nilai 10 maka dinyatakan bebas multikolonieritas.

Tabel 5

Sumber : Data sekunder yang diolah, 2012

Hasil uji multikolonieritas pada tabel 5 menunjukkan bahwa tidak ada satupun

variabel bebas yang memiliki nilai tolerance dibawah 0,10 dan nilai Variance

Inflation Factor (VIF) di atas 10. Jadi dapat disimpulkan bahwa tidak terjadi

16

Sumber : Data sekunder yang diolah, 2012

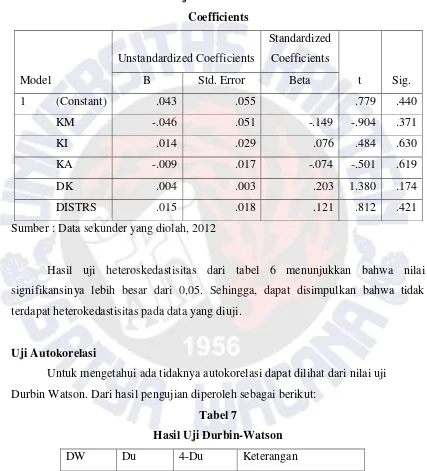

Hasil uji heteroskedastisitas dari tabel 6 menunjukkan bahwa nilai

signifikansinya lebih besar dari 0,05. Sehingga, dapat disimpulkan bahwa tidak

terdapat heterokedastisitas pada data yang diuji.

Uji Autokorelasi

Untuk mengetahui ada tidaknya autokorelasi dapat dilihat dari nilai uji

Durbin Watson. Dari hasil pengujian diperoleh sebagai berikut:

Tabel 7

Hasil Uji Durbin-Watson

DW Du 4-Du Keterangan

2,086 1,768 2,232 Bebas Autokorelasi

17

Berdasarkan hasil analisis regresi diperoleh nilai D-W sebesar 2,086.

Sedangkan nilai Du diperoleh sebesar 1,768. Dengan demikian diperoleh bahwa nilai

DW berada diantara Du yaitu 1,768 dan 4 – du yaitu 2,232. Dengan demikian

menunjukkan bahwa model regresi tersebut sudah bebas dari masalah autokorelasi.

Hasil Uji Hipotesis

Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mendapatkan koefisien regresi

yang akan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak. Atas

dasar hasil analisis regresi dengan menggunakan tingkat signifikansi sebesar 5%

diperoleh persamaan sebagai berikut:

VDEXT = 0,82 – 0,024 KM – 0,017 KI – 0,005 KA + 0,013 DK + 0,001 DSTRS +

e

Analisis regresi yang dilakukan untuk mengetahui seberapa besar pengaruh

antar variabel independen terhadap variabel dependen. Pengujian statistik yang

dilakukan adalah:

1. Uji Koefisien Determinasi (R2)

Nilai koefisien determinasi yang ditunjukkan dengan nilai adjusted R-Square.

Nilai adjusted R-Square dari model regresi digunakan untuk mengetahui seberapa

besar kemampuan variabel bebas (independen) dalam menerangkan variabel terikat

(dependen).

Tabel 8

Hasil Uji Koefisien Determinasi (R2)

Model Summary

18

Dari tabel 8 diketahui bahwa nilai adjusted R-square sebesar 0,104. Hal ini

berarti bahwa 10,4% pengungkapan sukarela dapat dijelaskan oleh variasi variabel

independen yaitu kepemilikan manajerial, kepemilikan institusional, komite audit,

dewan komisaris dan financial distress, sisanya sebesar 89,6% (100% - 10,4%)

dijelaskan oleh sebab-sebab lain diluar model.

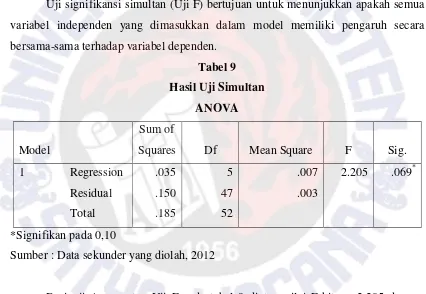

2. Uji Signifikansi Simultan (Uji Statistik F)

Uji signifikansi simultan (Uji F) bertujuan untuk menunjukkan apakah semua

variabel independen yang dimasukkan dalam model memiliki pengaruh secara

bersama-sama terhadap variabel dependen.

Tabel 9

Sumber : Data sekunder yang diolah, 2012

Dari uji Anova atau Uji F pada tabel 9 diatas, nilai F hitung 2,205 dengan

tingkat signifikansi sebesar 0,069 lebih kecil dari α = 0,10. Hal ini menunjukkan

bahwa pengungkapan sukarela secara bersama sama (simultan) dipengaruhi oleh

kepemilikan manajerial, kepemilikan institusional, komite audit, dewan komisaris

19

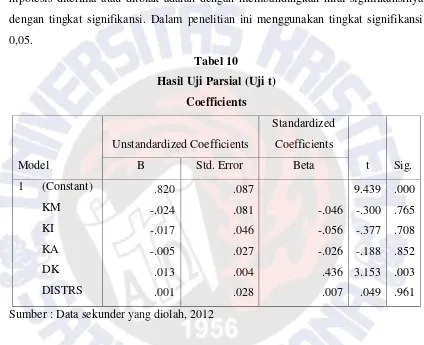

3. Uji Signifikansi Parameter Individual (Uji t)

Uji t digunakan untuk menunjukkan seberapa jauh variabel independen

berpengaruh secara individu terhadap variabel dependen. Untuk menentukan apakah

hipotesis diterima atau ditolak adalah dengan membandingkan nilai signifikansinya

dengan tingkat signifikansi. Dalam penelitian ini menggunakan tingkat signifikansi

0,05.

Tabel 10

Hasil Uji Parsial (Uji t)

Coefficients

Sumber : Data sekunder yang diolah, 2012

Dari tabel 10 dapat diketahui bahwa kepemilikan manajerial mempunyai t

hitung sebesar -0,300 dengan tingkat signifikansi sebesar 0,765. Hal tersebut

menunjukkan bahwa tingkat siginfikansinya di atas 0,05. Hal ini dapat disimpulkan

bahwa kepemilikan manajerial tidak mempengaruhi pengungkapan sukarela. Hal ini

berarti bahwa hipotesis 1 ditolak.

Kepemilikan institusional mempunyai t hitung sebesar -0,377 dengan tingkat

20

di atas 0,05. Hal ini dapat disimpulkan bahwa kepemilikan institusional tidak

mempengaruhi pengungkapan sukarela. Hal ini berarti bahwa hipotesis 2 ditolak.

Komite audit mempunyai t hitung sebesar -0,188 dengan tingkat signifikansi

sebesar 0,852. Hal tersebut menunjukkan bahwa tingkat siginfikansinya di atas 0,05.

Hal ini dapat disimpulkan bahwa kepemilikan institusional tidak mempengaruhi

pengungkapan sukarela. Hal ini berarti bahwa hipotesis 3 ditolak.

Dewan komisaris mempunyai t hitung sebesar 3,153 dengan tingkat

signifikansi sebesar 0,003. Hal tersebut menunjukkan bahwa tingkat signifikansinya

dibawah 0,05. Hal ini dapat disimpulkan bahwa dewan komisaris mempengaruhi

pengungkapan sukarela. Hal ini berarti bahwa hipotesis 4 diterima.

Financial distress mempunyai t hitung sebesar 0,049 dengan tingkat

signifikansi sebesar 0,961. Hal tersebut menunjukkan bahwa tingkat siginfikansinya

di atas 0,05. Hal ini dapat disimpulkan bahwa financial distress tidak mempengaruhi

pengungkapan sukarela. Hal ini berarti bahwa hipotesis 5 ditolak.

Pembahasan

Berdasarkan hasil uji penelitian menunjukkan bahwa kepemilikan manajerial

tidak berpengaruh signifikan terhadap pengungkapan sukarela yang menunjukkan

bahwa hipotesis 1 ditolak. Hasil ini tidak mendukung penelitian Nasir dan Abdullah

(2004) yang menemukan bukti bahwa kepemilikan manajerial berpengaruh terhadap

pengungkapan sukarela. Dengan memanfaatkan pengungkapan sukarela, manajer

menyediakan informasi lebih untuk memberikan sinyal bahwa mereka telah

melakukan yang terbaik untuk kepentingan para pemegang saham. Menggunakan

teori keagenan, bahwa perusahaan dengan kepemilikan manajerial yang tinggi akan

mengungkapkan lebih sedikit informasi kepada para pemegang saham melalui

pengungkapan sukarela. Hal ini dikarenakan oleh perusahaan yang menyediakan

insentif yang lebih rendah untuk secara sukarela mengungkapkan informasi untuk

21

Hasil uji penelitian untuk variabel kepemilikan institusional menunjukkan

bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap pengungkapan

sukarela yang menunjukkan bahwa hipotesis 2 ditolak. Hasil penelitian ini

mendukung penelitian Kiswara (2009) yang menyatakan bahwa kepemilikan

institusional tidak berpengaruh terhadap pengungkapan sukarela. Perusahaan yang

sebagian besar sahamnya dimiliki oleh publik dalam jumlah besar belum tentu

memberikan pengungkapan yang lebih luas. Hal ini disebabkan oleh pemilik saham

publik pada umumnya merupakan investor kecil sehingga tidak memiliki otoritas atas

informasi keuangan maupun non keuangan yang diinginkan dan tidak dapat

mempengaruhi luas pengungkapan sukarela.

Hasil uji penelitian variabel komite audit menunjukkan bahwa komite audit

tidak berpengaruh signifikan terhadap pengungkapan sukarela yang menunjukkan

bahwa hipotesis 3 ditolak. Hasil penelitian ini mendukung Nasir dan Abdullah (2004)

yang menyatakan bahwa komite audit tidak berpengaruh terhadap pengungkapan

sukarela. Walaupun perusahaan memiliki komite audit, tetapi jika anggotanya tidak

memiliki keahlian di bidang finansial, maka kemungkinan besar mereka tidak akan

mampu menghadapi kompleksitas pelaporan keuangan. Atau dengan kata lain, komite

audit menjadi tidak efektif (Wijaya, 2009).

Hasil uji penelitian variabel dewan komisaris menunjukkan bahwa dewan

komisaris berpengaruh signifikan terhadap pengungkapan sukarela yang

menunjukkan bahwa hipotesis 4 diterima. Hasil penelitian ini mendukung penelitian

Khomsiyah (2003) yang menyatakan bahwa dewan komisaris berpengaruh terhadap

pengungkapan sukarela. Dewan komisaris diperlukan sebagai suatu badan yang

melakukan pengawasan terhadap pihak pengelola agar kepentingan perusahaan dapat

terjamin. Berdasarkan teori agensi, dewan komisaris dianggap sebagai mekanisme

pengendali tertinggi yang memiliki tanggung jawab untuk memonitor tindakan

manajemen puncak (Kiswara, 2009). Selain itu, dewan komisaris bertujuan untuk

22

perlindungan terhadap para pemegang saham dan pihak-pihak lain yang terkait

(Mayangsari, 2003).

Hasil uji penelitian variabel financial distress menunjukkan bahwa financial

distress tidak berpengaruh signifikan terhadap pengungkapan sukarela yang

menunjukkan bahwa hipotesis 5 ditolak. Hasil penelitian ini mendukung penelitian

Teoh dan Hwang (1990) yang menyatakan bahwa financial distress tidak

berpengaruh terhadap pengungkapan sukarela. Kiswara (2009) menyatakan bahwa

seharusnya dalam pengambilan keputusan untuk melakukan pengungkapan,

perusahaan memperhatikan manfaat dan biaya yang timbul akibat pengungkapan.

Manajemen akan selektif dalam melakukan pengungkapan informasi karena

pengungkapan informasi mengandung biaya. Manajemen akan mengungkapkan

informasi bila manfaat yang diperoleh melebihi biaya pengungkapan tersebut.

Kemungkinan laba negatif 2 tahun berturut-turut tidak bisa digunakan sebagai

23

Penutup

Kesimpulan

Pada penelitian ini diuji pengaruh kepemilikan manajerial, kepemilikan

institusional, komite audit, dewan komisaris, dan financial distress terhadap

pengungkapan sukarela. Kesimpulan dari penelitian ini adalah:

1. Besarnya adjusted R square adalah sebesar 10,4% yang artinya bahwa

variabel kepemilikan manajerial, kepemilikan institusional, komite audit,

dewan komisaris, dan financial distress hanya mampu menjelaskan 10,4%

variasi pengungkapan sukarela perusahaan. Sisanya 89,6% dijelaskan oleh

faktor-faktor diluar model penelitian.

2. Secara bersama-sama kepemilikan manajerial, kepemilikan institusional,

komite audit, dewan komisaris, dan financial distress berpengaruh terhadap

pengungkapan sukarela.

3. Secara parsial, hanya dewan komisaris yang berpengaruh signifikan terhadap

pengungkapan sukarela.

Implikasi

Implikasi Teoritis

Hasil penelitian ini menunjukkan bahwa kepemilikan manajerial tidak

berpengaruh signifikan terhadap pengungkapan sukarela. Hasil ini tidak mendukung

penelitian Nasir dan Abdullah (2004).

Hasil uji penelitian untuk variabel kepemilikan institusional menunjukkan

bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap pengungkapan

sukarela. Hasil penelitian ini mendukung penelitian Kiswara (2009) dan tidak

mendukung penelitian Rouf dan Al Harun (2011).

Hasil uji penelitian variabel komite audit menunjukkan bahwa komite audit

tidak berpengaruh signifikan terhadap pengungkapan sukarela. Hasil penelitian ini

24

Hasil uji penelitian variabel dewan komisaris menunjukkan bahwa dewan

komisaris berpengaruh signifikan terhadap pengungkapan sukarela. Hasil penelitian

ini mendukung penelitian Khomsiyah (2003).

Hasil uji penelitian variabel financial distress menunjukkan bahwa financial

distress tidak berpengaruh signifikan terhadap pengungkapan sukarela. Hasil

penelitian ini mendukung penelitian yang dilakukan oleh Teoh dan Hwang (1990).

Hasil penelitian ini menunjukkan masih ada ketidak konsistenan terhadap

penelitian-penelitian yang telah dilakukan sebelumnya.

Implikasi Terapan

Berdasarkan hasil penelitian, hanya dewan komisaris yang berpengaruh

signifikan terhadap pengungkapan sukarela. Laporan tahunan merupakan media

komunikasi dan pertanggung jawaban antara manajemen kepada stakeholders.

Sehingga semakin banyaknya informasi yang diungkapkan maka semakin besar

kepercayaan stakeholders kepada perusahaan. Perusahaan diharapkan untuk lebih

terbuka dalam mengungkapkan informasi-informasi penting tentang perusahaan salah

satunya pengungkapan yang sifatnya sukarela. Oleh karena itu, diharapkan

perusahaan menambah jumlah dewan komisaris agar pengungkapan sukarela menjadi

lebih luas. Investor akan dapat mengetahui kondisi perusahaan, dari informasi yang

diungkapkan oleh perusahaan dalam laporan tahunan. Tingkat pengungkapan

sukarela akan menjadi salah satu sumber informasi untuk pengambilan keputusan

bagi investor. Investor dalam mengambil keputusan harus mempertimbangkan jumlah

dewan komisaris karena dalam penelitian ini terbukti bahwa dewan komisaris

berpengaruh signifikan terhadap pengungkapan sukarela.

Keterbatasan

Penilaian tingkat pengungkapan sukarela dinilai berdasarkan intepretasi

terhadap kandungan informasi laporan tahunan perusahaan sampel sehingga

25

subyektif peneliti. Perusahaan yang mengungkapkan item-item pengungkapan diberi

nilai 1 apabila diungkapkan dan perusahaan yang tidak mengungkapkan item

pengungkapan diberi nilai 0. Sehingga tidak ada pengukuran yang didasarkan pada

rinci atau tidaknya informasi yang diungkapkan oleh perusahaan. Dengan melihat

adjusted R square yang hanya 10,4% berarti variabel lain (faktor-faktor lain) yang

tidak dimasukkan dalam penelitian ini memiliki pengaruh yang lebih besar terhadap

pengungkapan sukarela. Perusahaan dikondisikan mengalami financial distress jika

laporan keuangan perusahaan menampakkan laba bersih negatif selama 2 tahun

berturut-turut, hal ini kurang menggambarkan kondisi financial distress yang

sebenarnya. Pada penelitian ini hanya menggunakan satu tahun pengamatan pada

laporan tahunan perusahaan sehingga praktek pengungkapan sukarela yang diamati

kurang menggambarkan kondisi yang sebenarnya.

Saran untuk Penelitian Mendatang

Penelitian berikutnya perlu melibatkan beberapa peneliti yang sudah ahli

didalam menentukan score pengungkapan sukarela agar unsur subyektifitas dapat

dikurangi. Pada penelitian selanjutnya diharapkan mempertimbangkan kerincian

informasi pengungkapan yang dilakukan perusahaan agar nilai yang dihasilkan tidak

sama dengan pengungkapan yang tingkat kerincian informasinya berbeda. Pada

penelitian mendatang dapat memasukkan faktor-faktor lain yang dapat

mempengaruhi pengungkapan sukarela. Faktor-faktor lain tersebut dapat berupa

ukuran perusahaan, umur perusahaan, leverage ratio, profitabilitas, dan likuiditas.

Penelitian berikutnya dapat menggunakan stock based dan flow based untuk

mengkondisikan perusahaan yang mengalami financial distress. Selain itu penelitian

mendatang dapat memperluas tahun penelitian sehingga dapat lebih menggambarkan

26

Daftar Pustaka

Almilia, L.S. 2004. Analisis Faktor-faktor yang Mempengaruhi Kondisi Financial Distress Suatu Perusahaan yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia, Vol.7, No.1, pp.1-22.

Badjuri, A. 2011. Faktor-faktor Fundamental, Mekanisme Corporate Governance, Pengungkapan Corporate Social Responsibility (CSR) Perusahaan Manufaktur dan Sumber Daya Alam di Indonesia. Dinamika Keuangan dan Perbankan, Vol.3, No.1, pp.38-54.

Beasley, M.S. 1996. An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud. The Accounting Review, Vol.71, No.4, pp.443-465.

Chambers, Dennis, & Payne, J. 2008. Audit Quality and Accrual Reliability: Evidence from the Pre- and Post-Sarbanes-Oxley Periods. Diunduh dari http://ssrn.com/abstract=1124464pada tanggal 12 Januari 2012.

Cooke, T.E. 1989. Disclosure in the corporate annual reports of Swedish companies. Accounting and BusinessResearch, Vol.19, No.74, pp.113-124.

Darwis, H. 2009. Corporate Governance terhadap Kinerja Perusahaan. Jurnal Keuangan dan Perbankan, Vol.13, No.3, pp.418-430.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 4. Semarang: Badan Penerbit Universitas Diponegoro.

27

Jensen, M.C. & Meckling, W.H. 1976. Theory of the Firm : Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, Vol.3, pp.305-360.

Juniarti & Sentosa, A.I. 2009. Pengaruh Good Corporate Governance, Voluntary Disclosure terhadap Biaya Hutang (Costs of Debt). Jurnal Akuntansi dan Keuangan, Vol.11, No.2, pp.88-100.

Khomsiyah. 2003. Hubungan Corporate Governance dan Pengungkapan Informasi : Pengujian secara Simultan. Simposium Nasional Akuntansi VI. pp. 200-212.

Kiswara, E. 2009. Faktor-faktor yang Mempengaruhi Pengungkapan Sukarela oleh Perusahaan Multinasional di Indonesia. Jurnal Akuntansi dan Manajemen, Vol.20, No.2, pp.107-117.

Li, H. & Qi, A. 2008. Impact of Corporate Governance on Voluntary Disclosure in Chinese Lised Companies. Corporate Ownership & Control, Vol.5, No.2, pp.360-366.

Mahiswari, R. & Nugroho, P.I. 2012. Pengaruh Mekanisme Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Manajemen Laba dan Pengaruhnya Terhadap Kinerja Keuangan Perusahaan. Dipresentasikan dalam Seminar Nasional Akuntansi dan Bisnis (SNAB) 2012 Universitas Widyatama Bandung 27 Maret 2012.

Mayangsari, S. 2003. Analisis Pengaruh Independensi, Kualitas Audit, serta Mekanisme Corporate Governance terhadap Integritas Laporan Keuangan. Simposium Nasional Akuntansi VI. pp.1255-1273.

Meek, Gary K., Roberts, Clare B., Gray, Sidney J. 1995. Factors Influencing Voluntary Annual Report Disclosures by U.S, U.K, and Contenental European Multinational Corporations. Journal of International Business Studies. Vol.26, Issue 3.

28

Regulation, and Governance. diunduh dari http://www.business.curtin.edu/files/nasir-abdullah.pdf pada tanggal 12 Januari 2012.

O’Sullivan, M., Percy, M., & Stewart, J. 2008. Australian Evidence on Corporate

Governance Attributes and Their Association with Forward Looking Information in The Annual Report. Journal Manage Governance, Vol.12, pp.5-35.

Rahayu, S.I. 2008. Pengaruh Tingkat Pengungkapan Sukarela dalam Laporan Tahunan terhadap Koefisien Respon Laba. Media Riset Akuntansi, Auditing & Informasi. Vol.8, No.3, pp.236-257.

Restuningdiah, N. 2010. Mekanisme GCG dan Pengungkapan Tanggung Jawab Sosial terhadap Koefisien Respon Laba. Jurnal keuangan dan Perbankan, Vol.14, No.3, pp.377-390.

Rouf, Md.A & Al Harun, Md.A. 2011. Ownership Structure and Voluntary Disclosure in Annual Reports of Bangladesh. Pak. J. Commer. Soc. Sci, Vol.5(1), pp.129-139.

Setyaningsih, H. 2008. Pengaruh Tingkat Kesulitan Keuangan Perusahaan terhadap Konservatisme Akuntansi. Jurnal Akuntansi dan Investasi, Vol.IX, No.1, pp.62-74.

Teoh, S.H. & Hwang, C.Y. 1991. Nondisclosure and Adverse Disclosure as Signals of Firm Value. The Review of Financial Studies. Vol.4, No.2, pp.283-313(31).

Webb, L.H. & Cohen, J.R. 2007. The Association between Disclosure, Distress, and Failure. Journal of Business Ethics, Vol.75, pp.301-314.

29

RIWAYAT HIDUP

Nama lengkap : Christina Yuniasih Surya Dharma

NIM : 232009068

Alamat : Jl. Buk Suling no 25

Salatiga

Judul Skripsi : Mekanisme Good Corporate Governance dan Kondisi

Financial Distress terhadap Voluntary Disclosure

Riwayat Pendidikan : - TK Laboratorium Kristen Satya Wacana Salatiga

1995 - 1997

- SD Laboratorium Kristen Satya Wacana Salatiga

1997 - 2003

- SMP Laboratorium Kristen Satya Wacana Salatiga

2003 - 2006

- SMA Laboratorium Kristen Satya Wacana Salatiga

2006 - 2009

- Universitas Kristen Satya Wacana Salatiga 2009 -

2013

Riwayat Kursus : - Panitia “ Seminar Enterpreneurship 2009”, tanggal

10 November 2009, di UKSW.

- Panitia “Retreat Misi Kepemimpinan Kristen 2010”,

tanggal 09 – 11 April 2010, di Dusun Ngemplak,

Kecamatan Kaliwungu, Kabupaten Semarang.

- Panitia “ National Seminar on Accounting 2011”,

30

- Peserta “Leadership Outbound Training”, tanggal

18 – 19 Februari 2012, di UKSW dan Tlogo

Tuntang.

- Peserta “Economic Great Gold Generation”, tanggal

01 – 04 Oktober 2009, di UKSW dan Pantaran.

- Peserta “Rolling Stone Live Music Biz on Campus

Rock n’ Roll Workshop 2009”, tanggal 12 Oktober

2009, di UKSW.

- Peserta “Motivation and Strategy Accounting”,

tanggal 06 – 07 Februari 2010, di Salatiga.

- Peserta “Seminar Nasional Kelompok Studi

Manajemen 2010 Believe, Begin, Become an

Entrepreneur”, tanggal 27 April 2010, di UKSW.

- Peserta “National Seminar on Accounting”, tanggal

28 April 2010, di UKSW.

- Peserta “UKSW Business Plan Competition 2010”,

tanggal 10 Mei 2010, di UKSW.

- Peserta “Seminar Nasional Kewirausahaan Great

Man Have Great Minds”, tanggal 30 Maret 2011, di

UKSW.

tanggal 14 Maret 2012, di UKSW.

- Peserta “Seminar Nasional Kewirausahaan”, tanggal

31

- Peserta “National Seminar on Accounting dan The

Real Accounting Competition and Exhibition”,

tanggal 04 – 05 April 2012, di UKSW.

- Peserta “Sosialisasi Undang-undang Nomor 21

Tahun 2011 Tentang Otoritas Jasa Keuangan”,

tanggal 23 April 2012, di UKSW.

- Peserta “Seminar Peraturan Pemerintah Pelaksana

UU AP dan Kapita Selekta PSAK yang Berlaku

32

2 ALMI PT. ALUMINDO LIGHT METAL INDUSTRY, TBK

3 ARGO PT. ARGO PANTES, TBK

4 ASII PT. ASTRA INTERNATIONAL, TBK

5 AUTO PT. ASTRA OTOPARTS, TBK

6 BRAM PT. INDO KORDSA, TBK

7 BRNA PT. BERLINA, TBK

8 BTON PT. BETONJAYA MANUNGGAL, TBK

9 CTBN PT. CITRA TUBINDO, TBK

10 DPNS PT. DUTA PERTIWI NUSANTARA, TBK

11 ETWA PT. ETERINDO WAHANATAMA, TBK

12 GGRM PT. GUDANG GARAM, TBK

13 GJTL PT. GAJAH TUNGGAL, TBK

14 HEXA PT. HEXINDO ADIPERKASA, TBK

15 IKAI PT. INTIKERAMIK ALAMASRI INDUSTRI, TBK

16 INDF PT. INDOFOOD SUKSES MAKMUR, TBK

17 INTA PT. INTRACO PENTA, TBK

18 JKSW PT. JAKARTA KYOEI STEEL WORKS, TBK

19 JPRS PT. JAYA PARI STEEL, TBK

20 KBLM PT. KABELINDO MURNI, TBK

21 KICI PT. KEDAUNG INDAH CAN, TBK

22 KKGI PT. RESOURCE ALAM INDONESIA, TBK

23 KONI PT. PERDANA BANGUN PUSAKA, TBK

24 KRAS PT. KRAKATAU STEEL (PERSERO) , TBK

25 LION PT. LION METAL WORKS, TBK

26 LMPI PT. LANGGENG MAKMUR INDUSTRY, TBK

27 LMSH PT. LION MESH PRIMA, TBK

28 LTLS PT. LAUTAN LUAS, TBK

29 MBTO PT. MARTINA BERTO, TBK

30 MITI PT. MITRA INVESTINDO, TBK

31 MLIA PT. MULIA INDUSTRINDO, TBK

32 MLPL PT. MULTIPOLAR CORPORATION, TBK

33 MTDL PT. METRODATA ELECTRONICS, TBK

34 MYTX PT. APAC CITRA CENTERTEX, TBK

33

NO. KODE NAMA PERUSAHAAN

36 NIPS PT. NIPRESS, TBK

37 PICO PT. PELANGI INDAH CANINDO, TBK

38 PRAS PT. PRIMA ALLOY STEEL, TBK

39 PSDN PT. PRASIDHA ANEKA NIAGA, TBK

40 PTSN PT. SAT NUSAPERSADA, TBK

41 PYFA PT. PYRIDAM FARMA, TBK

42 SKLT PT. SEKAR LAUT, TBK

43 SMSM PT. SELAMAT SEMPURNA, TBK

44 SSTM PT. SUNSON TEXTILE MANUFACTURE, TBK

45 TBLA PT. TUNAS BARU LAMPUNG, TBK

46 TBMS PT. TEMBAGA MULIA SEMANAN, TBK

47 TCID PT. MANDOM INDONESIA, TBK

48 TIRA PT. TIRA AUSTENITE, TBK

49 TPIA PT. CHANDRA ASRI PETROCHEMICAL, TBK

50 TSPC PT. TEMPO SCAN PACIFIC, TBK

51 ULTJ PT. ULTRA JAYA MILK INDUSTRY & TRADING COMPANY, TBK

52 UNTX PT. UNITEX, TBK

34

Lampiran 2

Daftar Item Pengungkapan Sukarela (Nasir dan Abdullah, 2004)

1. Informasi Umum Perusahaan (Informasi Strategis)

Pernyataan Misi

Riwayat singkat perusahaan

Ikhtisar keuangan pernyataan-2 tahun

Ikhtisar keuangan pernyataan-> 3 tahun

Rasio Profitabilitas (i.e EPS, ROA, ROE)

Deskripsi struktur perusahaan

2. Informasi tentangdireksi(InformasiStrategis)

Gambar ketua

Gambar semua direktur

Kualifikasi akademik direksi

Posisi atau kantor yang dihuni oleh direktur eksekutif

Identifikasi manajemen senior

Fungsi manajemen senior

3. Data pasar modal (Informasi Keuangan)

Bursa saham (kode, nama)

Volume saham yang diperdagangkan (trend)

Volume saham yang diperdagangkan (akhir tahun)

Informasi harga saham (trend)

Informasi harga saham (akhir tahun)

Kepemilikan saham dalam negeri dan asing

Distribusi kepemilikan saham oleh jenis pemegang saham

4. Prospek Masa Depan(InformasiStrategis)

Diskusi umum tentang tren industri masa depan

35

mempengaruhi (ekonomi, teknologi, politik)

Diskusi prospek perusahaan (umum)

5. Pelaporansosial dannilai tambahinformasi (non-keuangan Informasi)

Program komunitas (kesehatan, pendidikan)

Kebijakan Lingkungan

Apresiasi karyawan

Masalah rekrutmen

Gambar kesejahteraan karyawan

Diskusi tentang kesejahteraan karyawan

Bagi hasil skema kebijakan (ESOS)

Jumlah karyawan

Kebijakan pelatihan karyawan perusahaan

38

Lampiran 4

Skor Pengungkapan Sukarela

AKRA ALMI ARGO ASII AUTO BRAM BRNA BTON CTBN DPNS ETWA GGRM Informasi Umum Perusahaan (Informasi Strategis)

Pernyataan Misi 1 1 1 1 1 1 1 1 1 1 1 1

Informasi tentang direksi (Informasi Strategis)

Gambar ketua 1 1 1 1 1 1 1 1 1 1 1 1

Data pasar modal (Informasi Keuangan)

Bursa saham (kode, nama) 1 1 0 1 1 1 0 0 0 0 1 1

Distribusi kepemilikan saham oleh jenis pemegang

saham 1 1 1 1 1 1 1 1 1 1 1 1

Prospek Masa Depan (Informasi Strategis)

Diskusi umum tentang tren industri masa depan 1 1 1 1 1 1 1 1 1 1 1 1

Pengungkapan faktor eksternal tertentu, prospek perusahaan yang mempengaruhi (ekonomi, teknologi, politik)

1 1 1 1 1 1 1 1 1 1 1 1

Diskusi prospek perusahaan (umum) 1 1 1 1 1 1 1 1 1 1 1 1

39

Program komunitas (kesehatan, pendidikan) 1 1 0 1 1 1 1 1 1 1 1 1

Kebijakan Lingkungan 1 1 1 1 1 1 1 1 1 1 1 1

Apresiasi karyawan 1 0 1 1 1 0 0 0 0 1 1 0

Masalah rekrutmen 0 0 0 1 1 0 0 0 0 0 0 1

Gambar kesejahteraan karyawan 1 0 0 1 1 1 1 1 1 0 0 1

Diskusi tentang kesejahteraan karyawan 1 0 0 1 1 1 1 1 1 1 1 1

Bagi hasil skema kebijakan (ESOS) 0 0 0 1 0 0 0 0 0 0 0 0

Jumlah karyawan 1 1 1 1 1 1 1 1 1 1 1 1

Kebijakan pelatihan karyawan perusahaan 1 1 1 1 1 1 1 1 1 1 1 1

Sifat pelatihan 1 1 0 1 1 1 1 1 1 1 1 1

Jumlah 28 26 24 32 30 28 27 27 27 27 28 29

Jumlah Item Pengungkapan Sukarela 32 32 32 32 32 32 32 32 32 32 32 32

40

Informasi tentang direksi (Informasi Strategis)

Gambar ketua 1 1 1 1 1 1 1 1 1 1 0 1

Gambar semua direktur 1 1 1 1 1 1 1 1 1 1 0 1

Kualifikasi akademik direksi 1 1 1 1 1 1 1 1 1 1 0 1

Posisi atau kantor yang dihuni oleh direktur

eksekutif 1 1 1 1 1 1 1 1 1 1 1 1

Identifikasi manajemen senior 1 1 1 1 1 1 1 1 1 1 1 1

Fungsi manajemen senior 1 1 1 1 1 1 1 1 1 1 1 1

Data pasar modal (Informasi Keuangan)

Bursa saham (kode, nama) 1 0 1 0 1 0 0 0 0 0 1 0

Volume saham yang diperdagangkan (trend) 1 1 1 1 1 1 1 1 1 1 1 1

Volume saham yang diperdagangkan (akhir

tahun) 1 1 1 1 1 1 1 1 1 1 1 1

Informasi harga saham (trend) 1 1 1 1 1 1 1 1 1 1 1 1

Informasi harga saham (akhir tahun) 0 0 0 1 1 1 1 1 1 1 1 1

Kepemilikan saham dalam negeri dan asing 1 1 1 0 0 0 0 0 0 0 0 0

Distribusi kepemilikan saham oleh jenis

pemegang saham 1 1 1 1 1 1 1 1 1 1 1 1

Prospek Masa Depan (Informasi Strategis) Diskusi umum tentang tren industri masa

41 Pelaporan sosial dan nilai tambah informasi

(non-keuangan Informasi)

Program komunitas (kesehatan, pendidikan) 1 1 1 1 1 1 1 1 1 1 0 1

Kebijakan Lingkungan 1 1 1 1 1 1 1 1 1 1 0 1

Apresiasi karyawan 1 0 1 0 1 0 0 1 0 1 0 1

Masalah rekrutmen 1 0 0 0 0 0 0 0 0 1 1 1

Gambar kesejahteraan karyawan 1 1 0 1 0 0 0 0 0 1 0 1

Diskusi tentang kesejahteraan karyawan 1 1 1 1 1 1 1 1 1 1 0 1

Bagi hasil skema kebijakan (ESOS) 1 0 0 0 0 0 0 0 0 0 0 0

Jumlah karyawan 1 1 1 1 1 1 1 1 1 1 1 1

Kebijakan pelatihan karyawan perusahaan 1 1 1 1 1 1 1 1 1 1 1 1

Sifat pelatihan 1 1 1 1 1 1 1 1 1 1 1 1

Jumlah 31 27 28 27 28 26 26 27 26 29 22 29

Jumlah Item Pengungkapan Sukarela 32 32 32 32 32 32 32 32 32 32 32 32

Indeks 0,97 0,84 0,88 0,84 0,88 0,81 0,81 0,84 0,81 0,91 0,69 0,91

42

Posisi atau kantor yang dihuni oleh direktur

eksekutif 1 1 1 1 1 1 1 1 1 1 1 1

Identifikasi manajemen senior 1 1 1 1 1 1 1 1 1 1 1 1

Fungsi manajemen senior 1 1 1 1 1 1 1 1 1 1 1 1

Data pasar modal (Informasi Keuangan)

Bursa saham (kode, nama) 0 0 0 1 1 0 0 1 1 1 1 0

Volume saham yang diperdagangkan (trend) 1 1 1 1 1 1 1 1 1 1 1 1

Volume saham yang diperdagangkan (akhir

tahun) 1 1 1 1 1 1 1 1 1 1 1 1

Informasi harga saham (trend) 1 1 1 1 1 1 1 1 1 1 1 1

Informasi harga saham (akhir tahun) 1 1 1 1 1 1 1 1 1 1 1 1

Kepemilikan saham dalam negeri dan asing 0 0 0 0 0 1 0 0 0 0 0 0

Distribusi kepemilikan saham oleh jenis

pemegang saham 1 1 1 1 1 1 1 1 1 1 1 1

Prospek Masa Depan (Informasi Strategis) Diskusi umum tentang tren industri masa

43 Pelaporan sosial dan nilai tambah informasi

(non-keuangan Informasi)

Program komunitas (kesehatan, pendidikan) 1 1 1 1 1 1 1 1 1 1 1 1

Kebijakan Lingkungan 1 1 1 1 1 1 1 1 1 1 1 1

Apresiasi karyawan 1 0 1 0 1 1 1 1 0 0 1 0

Masalah rekrutmen 0 0 0 0 0 0 1 0 0 0 1 0

Gambar kesejahteraan karyawan 0 0 0 0 1 0 0 0 0 0 1 1

Diskusi tentang kesejahteraan karyawan 1 1 1 1 1 1 1 1 1 1 1 1

Bagi hasil skema kebijakan (ESOS) 0 0 0 0 0 0 0 0 0 0 1 0

Jumlah karyawan 1 1 1 1 1 1 1 1 1 1 1 1

Kebijakan pelatihan karyawan perusahaan 1 1 1 1 1 1 1 1 1 1 1 1

Sifat pelatihan 1 1 1 1 1 1 1 1 1 1 1 1

Jumlah 25 26 25 27 29 28 26 28 27 27 31 27

Jumlah Item Pengungkapan Sukarela 32 32 32 32 32 32 32 32 32 32 32 32

Indeks 0,78 0,81 0,78 0,84 0,91 0,88 0,81 0,88 0,84 0,84 0,97 0,84

44

Informasi tentang direksi (Informasi Strategis)

Gambar ketua 1 1 0 1 1 1 1 1 1 1 1 1

Gambar semua direktur 1 1 0 1 1 1 1 1 1 1 1 1

Kualifikasi akademik direksi 1 1 1 1 1 1 1 1 1 1 1 1

Posisi atau kantor yang dihuni oleh direktur

eksekutif 1 1 1 1 1 1 1 1 1 1 1 1

Identifikasi manajemen senior 1 1 1 1 1 1 1 1 1 1 1 1

Fungsi manajemen senior 1 1 1 1 1 1 1 1 1 1 1 1

Data pasar modal (Informasi Keuangan)

Bursa saham (kode, nama) 0 0 1 1 1 0 0 0 0 0 0 0

Volume saham yang diperdagangkan (trend) 1 1 1 1 1 1 1 1 1 1 1 1

Volume saham yang diperdagangkan (akhir

tahun) 1 1 1 1 1 1 1 1 1 1 1 1

Informasi harga saham (trend) 1 1 1 1 1 1 1 1 1 1 1 1

Informasi harga saham (akhir tahun) 1 1 1 1 1 1 1 1 1 1 1 1

Kepemilikan saham dalam negeri dan asing 0 0 0 0 0 0 0 1 0 0 0 0

Distribusi kepemilikan saham oleh jenis

pemegang saham 1 1 1 1 1 1 1 1 1 1 1 1

Prospek Masa Depan (Informasi Strategis) Diskusi umum tentang tren industri masa

depan 1 1 1 1 1 1 1 1 1 1 1 1

45 (non-keuangan Informasi)

Program komunitas (kesehatan, pendidikan) 1 0 1 1 1 1 1 1 1 0 1 1

Kebijakan Lingkungan 1 0 1 1 1 1 1 1 1 1 1 1

Apresiasi karyawan 0 0 0 0 1 0 1 0 0 0 0 0

Masalah rekrutmen 0 0 0 0 0 0 0 0 0 0 1 1

Gambar kesejahteraan karyawan 0 0 1 0 0 0 0 0 0 0 1 0

Diskusi tentang kesejahteraan karyawan 1 0 1 1 1 1 1 1 1 0 1 1

Bagi hasil skema kebijakan (ESOS) 0 1 0 0 0 0 0 0 0 0 0 1

Jumlah karyawan 1 1 1 1 1 1 1 1 1 1 1 1

Kebijakan pelatihan karyawan perusahaan 1 1 1 1 1 1 1 1 1 0 1 1

Sifat pelatihan 1 1 1 1 1 1 1 1 1 0 1 1

Jumlah 26 24 26 27 28 26 27 27 26 22 28 28

Jumlah Item Pengungkapan Sukarela 32 32 32 32 32 32 32 32 32 32 32 32

Indeks 0,81 0,75 0,81 0,84 0,88 0,81 0,84 0,84 0,81 0,69 0,88 0,88

46

Informasi tentang direksi (Informasi Strategis)

Gambar ketua 1 0 0 1 1

Data pasar modal (Informasi Keuangan)

Bursa saham (kode, nama) 0 0 0 1 1

Distribusi kepemilikan saham oleh jenis pemegang

saham 1 1 1 1 1

Prospek Masa Depan (Informasi Strategis)

Diskusi umum tentang tren industri masa depan 1 1 1 1 1

Pengungkapan faktor eksternal tertentu, prospek perusahaan yang mempengaruhi (ekonomi, teknologi, politik)

1 1 1 1 1

Diskusi prospek perusahaan (umum) 1 1 1 1 1

Pelaporan sosial dan nilai tambah informasi (non-keuangan Informasi)

Program komunitas (kesehatan, pendidikan) 1 1 1 1 1

Kebijakan Lingkungan 1 1 1 1 1

Apresiasi karyawan 0 0 1 0 1

47

Gambar kesejahteraan karyawan 0 1 1 1 1

Diskusi tentang kesejahteraan karyawan 1 1 1 1 1

Bagi hasil skema kebijakan (ESOS) 0 0 0 0 0

Jumlah karyawan 1 1 1 1 1

Kebijakan pelatihan karyawan perusahaan 1 1 1 1 1

Sifat pelatihan 1 1 1 1 1

Jumlah 26 25 26 28 29

Jumlah Item Pengungkapan Sukarela 32 32 32 32 32

48

Lampiran 5

Output SPSS

Uji Normalitas

Uji Multikolonieritas

Uji Heteroskedastisitas

49

Uji Signifikansi Simultan (Uji Statistik F)