xv ABSTRAK

ANALISIS KETEPATAN PEMILIHAN METODE PENYUSUTAN HARTA BERWUJUD BUKAN BANGUNAN SEBAGAI SALAH SATU CARA

UNTUK MENGURANGI BEBAN PAJAK PENGHASILAN Studi Kasus di PT. Prima Dwi Utama

Yovita Ratnasari Massora NIM : 092114075 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah untuk mengetahui metode penyusutan yang lebih tepat digunakan oleh perusahaan sebagai salah satu cara untuk mengurangi beban Pajak Penghasilan perusahaan.

Penelitian ini dilakukan di PT. Prima Dwi Utama, Kendari, Sulawesi Tenggara. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis deskriptif. Teknik analisis deskriptif digunakan untuk mendeskripsikan penghitungan biaya penyusutan harta berwujud bukan bangunan dengan menggunakan metode garis lurus dan metode saldo menurun.

xvi ABSTRACT

AN ANALYSIS ON THE APPROPRIATENESS OF DEPRECIATION METHOD SELECTION OF NON BUILDING-TANGIBLE FIXED ASSET

AS THE WAY TO REDUCE INCOME TAX EXPENSES

A Case Study at PT. Prima Dwi Utama

Yovita Ratnasari Massora NIM : 092114075 Sanata Dharma University

Yogyakarta 2013

The purpose of this study is to find out depreciation method that is most appropriate as a method to reduce company’s income tax expense.

This study was undertaken at PT. Prima Dwi Utama, Kendari, South East Sulawesi. Data was obtained through interview and documentation. The data analysis technique employed was descriptive analysis technique, a technique to describe the calculation of depreciation cost of non building-tangible fixed asset using straight line method and declining balance method.

ANALISIS KETEPATAN PEMILIHAN METODE PENYUSUTAN HARTA BERWUJUD BUKAN BANGUNAN SEBAGAI SALAH SATU CARA

UNTUK MENGURANGI BEBAN PAJAK PENGHASILAN Studi Kasus di PT. Prima Dwi Utama

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yovita Ratnasari Massora

NIM : 092114075

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS KETEPATAN PEMILIHAN METODE PENYUSUTAN HARTA BERWUJUD BUKAN BANGUNAN SEBAGAI SALAH SATU CARA

UNTUK MENGURANGI BEBAN PAJAK PENGHASILAN Studi Kasus di PT. Prima Dwi Utama

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yovita Ratnasari Massora

NIM : 092114075

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan menerimanya” (Mat 21:22) “Sebab bagi Allah tidak ada yang mustahil” (Luk 1:37) “Ia membuat segala sesuatu indah pada waktunya”

(Pengkhotbah 3:11a)

“Diberkatilah orang yang mengandalkan Tuhan, yang menaruh harapannya pada Tuhan!” (Yeremia 17:7)

“Cukuplah kasih karunia-Ku bagimu, sebab justru dalam kelemahanlah kuasa-Ku menjadi sempurna” (2 Kor 12:9) “Segala perkara dapat kutanggung di dalam Dia yang memberi

kekuatan kepadaku” (Filipi 4:13)

“ Hidup yang bernilai adalah dalam setiap kesempatan yang ada, kita bisa mendedikasikan diri untuk selalu melakukan yang terbaik

bagi diri sendiri dan orang lain” (Andrie Wongso)

“Berdoa dan berusahalah melakukan yang terbaik, serta syukuri dan manfaatkan waktu yang Tuhan anugerahkan kepada kita dengan sebaik-baiknya, lalu pasrahkan semuanya kepada Tuhan, biarkan Tuhan hadir dalam setiap kelemahan kita, sebab Dia akan

menunjukkan kasih-Nya dan kuasa-Nya kepada kita, tetap percaya akan janji-Nya, Ia akan membuat segala sesuatu indah

pada waktunya, karena Tuhan itu baik”

Skripsi ini kupersembahkan untuk : Tuhan Yesus Kristus

Bunda Maria

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis, sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Dr. Ir. P. Wiryono Priyotamtama, S.J. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dra. YFM. Gien Agustinawansari, M.M., Akt. selaku Dosen Pembimbing

yang telah berkenan memberikan bimbingan, arahan, dan nasihat kepada

penulis dalam menyelesaikan skripsi ini.

3. Seluruh Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

mendidik dan memberikan ilmu kepada penulis.

4. Seluruh staf sekretariat Fakultas Ekonomi Universitas Sanata Dharma yang

telah melayani semua kebutuhan akademis selama penulis di bangku

viii

5. Bapak Andi Salahuddin Akhmad, Bapak Abdul Biden, Bapak Hendro

Kusuma Jaya, dan seluruh karyawan PT. Prima Dwi Utama Kendari, Sulawesi

Tenggara yang telah memberikan izin penelitian dan telah membantu penulis

memperoleh data lisan maupun tulisan dalam proses penyelesaian skripsi ini.

6. Bapak Ishak, Bapak Syarif, Bapak Yuslan, dan seluruh karyawan Kantor

Akuntan Publik (KAP) Drs. H. Muhammad Fadjar Kendari, Sulawesi

Tenggara yang telah memberikan dukungan dan bantuan selama penulis

mengadakan penelitian.

7. Om Vany sekeluarga yang telah memberikan dukungan dan bantuan selama

penulis mengadakan penelitian.

8. Seluruh pengajar Brevet A dan B Ikatan Akuntan Indonesia (IAI) yang telah

memberikan masukan dan arahan kepada penulis dalam proses penyelesaian

skripsi ini.

9. Bapak Abdul Hadi yang telah memberikan masukan dan arahan kepada

penulis dalam proses penyelesaian skripsi ini.

10. Bapakku Bastian Massora, Ibuku Adolfina Banne, kedua Adikku James

Suwandi Massora dan Melky Massora, serta seluruh Keluargaku yang selalu

memberikan doa, kasih sayang, dan semangat sehingga penulis dapat

menyelesaikan skripsi ini.

11. Sahabat-sahabat terbaikku: Niken Utami, Maria Mellyana Nur Octa

Kumalasari, Theresia Veny Tabi, Agata Rosa Pebriani, Susana Nugrahani, dan

Yunita Astikawati atas doa, persahabatan, canda tawa, semangat, dan masukan

ix

12. Teman-teman Paduan Suara Fakultas Ekonomi (PSFE) dan Cana Community

Universitas Sanata Dharma yang telah memberikan kesempatan kepada

penulis untuk dapat mengembangkan diri.

13. Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini,

yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena

itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat

bagi pembaca.

Yogyakarta, 30 September 2013

x

DAFTAR ISI

Halaman

HALAMAN JUDUL i

HALAMAN PERSETUJUAN PEMBIMBING ii

HALAMAN PENGESAHAN iii

HALAMAN PERSEMBAHAN iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS v

HALAMAN PUBLIKASI KARYA TULIS vi

HALAMAN KATA PENGANTAR vii

HALAMAN DAFTAR ISI x

HALAMAN DAFTAR TABEL xii

HALAMAN DAFTAR GAMBAR xiv

ABSTRAK xv

ABSTRACT xvi

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Rumusan Masalah 4

C. Tujuan Penelitian 4

D. Manfaat Penelitian 4

E. Sistematika Penulisan 5

BAB II LANDASAN TEORI 7

A. Pajak Penghasilan 7

1. Pengertian Pajak Penghasilan 7

2. Subyek Pajak Penghasilan 9

3. Obyek Pajak Penghasilan 9

4. Penghasilan yang Dikenakan Pajak Bersifat Final 15

5. Cara Menghitung Pajak Penghasilan 18

6. Biaya yang Boleh Dikurangkan dari

Penghasilan Bruto (Deductible Expenses) 19 7. Biaya yang Tidak Boleh Dikurangkan dari

Penghasilan Bruto (Non-Deductible Expenses) 24

8. Tarif Pajak Penghasilan 32

xi

B. Penyusutan Harta Berwujud 33

1. Pengertian Penyusutan Harta Berwujud 33

2. Kebijakan Penyusutan Harta Berwujud Menurut

Ketentuan Perpajakan 34

3. Metode Penyusutan Harta Berwujud Menurut

Ketentuan Perpajakan 41

C. Rekonsiliasi Fiskal 42

D. Konsep Nilai Waktu Uang 43

E. ReviewPenelitian Terdahulu 47

BAB III METODE PENELITIAN 53

A. Jenis Penelitian 53

B. Tempat dan Waktu Penelitian 53

C. Subyek dan Obyek Penelitian 54

D. Data yang Diperlukan 54

E. Teknik Pengumpulan Data 54

F. Teknik Analisis Data 55

BAB IV GAMBARAN UMUM PERUSAHAAN 70

A. Sejarah PT. Prima Dwi Utama 70

B. Lokasi PT. Prima Dwi Utama 71

C. Personalia 72

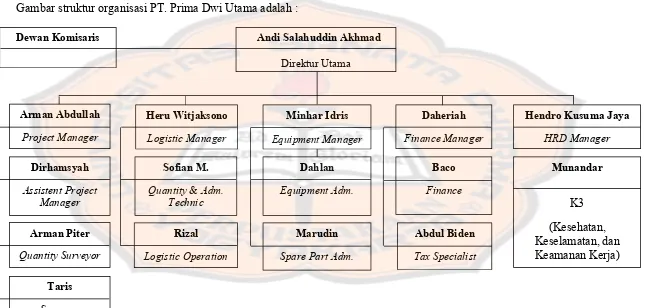

D. Struktur Organisasi 74

E. Unit Usaha 78

BAB V ANALISIS DATA DAN PEMBAHASAN 80

A. Deskripsi Data 80

B. Analisis Data 97

C. Hasil Penelitian dan Pembahasan 135

BAB VI PENUTUP 139

A. Kesimpulan 139

B. Keterbatasan Penelitian 140

C. Saran 141

DAFTAR PUSTAKA 143

xii

DAFTAR TABEL

Halaman

Tabel 1. Jenis-jenis Penghasilan yang Dikenakan Pajak Bersifat Final 17

Tabel 2. Tarif Penyusutan Harta Berwujud 35

Tabel 3. Contoh Tabel Daftar Harta Berwujud Bukan Bangunan 55

Tabel 4. Contoh Tabel Daftar Penghitungan Biaya Penyusutan Harta Berwujud Bukan Bangunan dengan Menggunakan Metode

Garis Lurus 56

Tabel 5. Contoh Tabel Daftar Penghitungan Biaya Penyusutan Harta Berwujud Bukan Bangunan dengan Menggunakan Metode

Saldo Menurun 58

Tabel 6. Contoh Tabel Biaya Penyusutan Harta Berwujud Bukan

Bangunan yang Dihitung Menggunakan Metode Garis Lurus 61

Tabel 7. Contoh Tabel Biaya Penyusutan Harta Berwujud Bukan Bangunan yang Dihitung Menggunakan Metode Saldo

Menurun 61

Tabel 8. Contoh Tabel Penghitungan Pajak Penghasilan Terutang 64

Tabel 9. Contoh Tabel Penghitungan Nilai Sekarang Pajak

Penghasilan Terutang 67

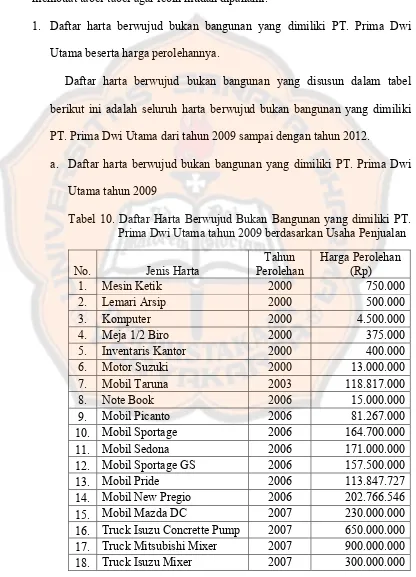

Tabel 10. Daftar Harta Berwujud Bukan Bangunan yang dimiliki PT.

Prima Dwi Utama tahun 2009 berdasarkan Usaha Penjualan 81

Tabel 11. Daftar Harta Berwujud Bukan Bangunan yang dimiliki PT. Prima Dwi Utama tahun 2009 berdasarkan Usaha Jasa

Konstruksi 82

Tabel 12. Daftar Harta Berwujud Bukan Bangunan yang dimiliki PT.

Prima Dwi Utama tahun 2010 berdasarkan Usaha Penjualan 83

Tabel 13. Daftar Harta Berwujud Bukan Bangunan yang dimiliki PT. Prima Dwi Utama tahun 2010 berdasarkan Usaha Jasa

Konstruksi 84

Tabel 14. Daftar Harta Berwujud Bukan Bangunan yang dimiliki PT.

Prima Dwi Utama tahun 2011 berdasarkan Usaha Penjualan 84

Tabel 15. Daftar Harta Berwujud Bukan Bangunan yang dimiliki PT. Prima Dwi Utama tahun 2011 berdasarkan Usaha Jasa

xiii

Tabel 16. Daftar Harta Berwujud Bukan Bangunan yang dimiliki PT. Prima Dwi Utama tahun 2012 berdasarkan Usaha Jasa

Konstruksi 86

Tabel 17. Laporan Laba Rugi tahun 2009 88

Tabel 18. Laporan Laba Rugi tahun 2010 90

Tabel 19. Laporan Laba Rugi tahun 2011 93

Tabel 20. Laporan Laba Rugi tahun 2012 95

Tabel 21. Daftar Harta Berwujud Bukan Bangunan Kelompok I 99

Tabel 22. Daftar Harta Berwujud Bukan Bangunan Kelompok II 99

Tabel 23. Daftar Penghitungan Biaya Penyusutan Harta Berwujud Bukan Bangunan Kelompok I dengan Menggunakan

Metode Garis Lurus 102

Tabel 24. Daftar Penghitungan Biaya Penyusutan Harta Berwujud Bukan Bangunan Kelompok II dengan Menggunakan

Metode Garis Lurus 103

Tabel 25. Daftar Penghitungan Biaya Penyusutan Harta Berwujud Bukan Bangunan Kelompok I dengan Menggunakan

Metode Saldo Menurun 106

Tabel 26. Daftar Penghitungan Biaya Penyusutan Harta Berwujud Bukan Bangunan Kelompok II dengan Menggunakan

Metode Saldo Menurun 108

Tabel 27. Biaya Penyusutan Harta Berwujud Bukan Bangunan yang

Dihitung Menggunakan Metode Garis Lurus 112

Tabel 28. Biaya Penyusutan Harta Berwujud Bukan Bangunan yang

Dihitung Menggunakan Metode Saldo Menurun 113

Tabel 29. Penghitungan Pajak Penghasilan Terutang 126

xiv

DAFTAR GAMBAR

Halaman

xv ABSTRAK

ANALISIS KETEPATAN PEMILIHAN METODE PENYUSUTAN HARTA BERWUJUD BUKAN BANGUNAN SEBAGAI SALAH SATU CARA

UNTUK MENGURANGI BEBAN PAJAK PENGHASILAN Studi Kasus di PT. Prima Dwi Utama

Yovita Ratnasari Massora NIM : 092114075 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah untuk mengetahui metode penyusutan yang lebih tepat digunakan oleh perusahaan sebagai salah satu cara untuk mengurangi beban Pajak Penghasilan perusahaan.

Penelitian ini dilakukan di PT. Prima Dwi Utama, Kendari, Sulawesi Tenggara. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis deskriptif. Teknik analisis deskriptif digunakan untuk mendeskripsikan penghitungan biaya penyusutan harta berwujud bukan bangunan dengan menggunakan metode garis lurus dan metode saldo menurun.

xvi ABSTRACT

AN ANALYSIS ON THE APPROPRIATENESS OF DEPRECIATION METHOD SELECTION OF NON BUILDING-TANGIBLE FIXED ASSET

AS THE WAY TO REDUCE INCOME TAX EXPENSES

A Case Study at PT. Prima Dwi Utama

Yovita Ratnasari Massora NIM : 092114075 Sanata Dharma University

Yogyakarta 2013

The purpose of this study is to find out depreciation method that is most appropriate as a method to reduce company’s income tax expense.

This study was undertaken at PT. Prima Dwi Utama, Kendari, South East Sulawesi. Data was obtained through interview and documentation. The data analysis technique employed was descriptive analysis technique, a technique to describe the calculation of depreciation cost of non building-tangible fixed asset using straight line method and declining balance method.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sektor pajak merupakan salah satu sektor yang memegang peranan sangat

penting dalam meningkatkan perekonomian negara. Jumlah penerimaan yang

diperoleh negara dari sektor ini dapat digunakan untuk membiayai berbagai

keperluan pemerintah dalam melaksanakan pembangunan nasional yang

membutuhkan dana cukup besar. Penerimaan yang diperoleh negara dari

sektor ini juga digunakan untuk pembiayaan dalam meningkatkan

kesejahteraan masyarakat. Setiap warga negara dapat menikmati fasilitas atau

pelayanan dari pemerintah yang dananya berasal dari pajak. Peranan

penerimaan pajak bagi suatu negara sangat penting dalam menunjang

pelaksanaan roda pemerintahan dan pembiayaan pembangunan, serta

peningkatan kesejahteraan masyarakat.

Pajak menjadi suatu kewajiban yang harus dipenuhi oleh masyarakat

kepada pemerintah. Badan usaha atau perusahaan merupakan salah satu

subyek pajak yang memiliki kewajiban membayar pajak kepada pemerintah.

Perusahaan sebagai Wajib Pajak badan sebaiknya dapat membantu pemerintah

dalam pembangunan melalui ketaatan membayar pajak. Tanggung jawab atas

kewajiban pembayaran pajak merupakan suatu perwujudan dari kewajiban

Wajib Pajak untuk secara langsung dan bersama-sama ikut berpartisipasi aktif

dalam pendanaan negara dan pembangunan nasional.

Salah satu jenis pajak yang dipungut pemerintah adalah Pajak Penghasilan.

Besar Pajak Penghasilan ditentukan oleh besarnya laba atau rugi perusahaan,

padahal laba rugi penting bagi perusahaan. Adanya pemikiran bahwa Pajak

Penghasilan merupakan suatu beban yang dapat mengurangi laba yang

diperoleh perusahaan, membuat banyak perusahaan terkadang kurang

memiliki kesadaran untuk membayar pajak. Namun, perusahaan sebaiknya

tidak menjadikan Pajak Penghasilan sebagai beban dalam menjalankan

usahanya. Ada salah satu cara yang dapat dilakukan untuk mengurangi beban

Pajak Penghasilan perusahaan, yaitu dengan mengatur besarnya biaya

penyusutan dari harta berwujud yang digunakan dalam kegiatan operasional

perusahaan.

Pengaturan besarnya biaya penyusutan dari harta berwujud perusahaan

dapat dilakukan sebagai salah satu cara untuk mengurangi beban Pajak

Penghasilan perusahaan, karena biaya penyusutan merupakan salah satu biaya

yang dapat dikurangkan dari penghasilan bruto perusahaan menurut ketentuan

perpajakan, sehingga biaya penyusutan menjadi salah satu biaya yang dapat

menurunkan Penghasilan Kena Pajak perusahaan. Jika Penghasilan Kena

Pajak perusahaan rendah, maka beban Pajak Penghasilan perusahaan juga

rendah. Biaya penyusutan menjadi salah satu biaya yang penting untuk

dipertimbangkan sebagai salah satu cara untuk mengurangi beban Pajak

Penghasilan perusahaan dibandingkan dengan biaya-biaya lainnya menurut

ketentuan perpajakan, karena adanya biaya penyusutan sebenarnya berpijak

operasional perusahaan akan memberikan manfaat potensial bagi perusahaan

untuk mendapatkan penghasilan di masa yang akan datang, sehingga biaya

penyusutan merupakan salah satu biaya yang mempengaruhi laporan

keuangan yang sifatnya menurunkan Penghasilan Kena Pajak perusahaan.

Besar biaya penyusutan ditentukan oleh metode penyusutan yang

digunakan oleh perusahaan. Berdasarkan Undang-Undang Nomor 36 tahun

2008 tentang Pajak Penghasilan, ada dua metode penyusutan yang dapat

digunakan oleh perusahaan, yaitu metode penyusutan garis lurus dan metode

penyusutan saldo menurun. Perusahaan harus tepat dalam memilih metode

penyusutan yang akan digunakan. Metode penyusutan garis lurus dan metode

penyusutan saldo menurun akan menghasilkan biaya penyusutan yang

berbeda. Perbedaan ini akan menunjukkan metode penyusutan yang lebih

tepat digunakan oleh perusahaan dalam mengatur besar kecilnya laba

perusahaan, sehingga dapat mengurangi beban Pajak Penghasilan yang

ditanggung perusahaan. Metode manapun yang dipilih harus dapat digunakan

oleh perusahaan secara konsisten agar metode tersebut dapat menyediakan

perbandingan hasil operasi perusahaan dari periode ke periode.

Penelitian mengenai metode penyusutan yang lebih tepat digunakan oleh

perusahaan sebagai salah satu cara untuk mengurangi beban Pajak Penghasilan

perusahaan ini akan dilakukan di PT. Prima Dwi Utama. PT. Prima Dwi

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah, maka rumusan masalah dalam

penelitian ini adalah metode penyusutan manakah yang lebih tepat digunakan

oleh PT. Prima Dwi Utama sebagai salah satu cara untuk mengurangi beban

Pajak Penghasilan PT. Prima Dwi Utama ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui metode penyusutan mana

yang lebih tepat digunakan oleh PT. Prima Dwi Utama sebagai salah satu cara

untuk mengurangi beban Pajak Penghasilan PT. Prima Dwi Utama.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak yang terkait, antara lain :

1. Bagi PT. Prima Dwi Utama

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi PT.

Prima Dwi Utama dalam pemilihan metode penyusutan untuk menghitung

besarnya biaya penyusutan harta berwujud bukan bangunan sebagai salah

satu cara untuk mengurangi beban Pajak Penghasilan PT. Prima Dwi

Utama.

2. Bagi Pihak Lain

Penelitian ini diharapkan dapat dipakai sebagai referensi dan acuan untuk

pengembangan dan kajian penelitian selanjutnya yang lebih mendalam,

bukan bangunan sebagai salah satu cara untuk mengurangi beban Pajak

Penghasilan perusahaan.

3. Bagi Penulis

Penelitian ini memberikan kesempatan bagi penulis untuk menerapkan

teori-teori yang diperoleh selama perkuliahan terhadap praktik yang nyata

terjadi, sebelum penulis memasuki dunia kerja yang sebenarnya dan dapat

menambah pengetahuan penulis dalam bidang perpajakan.

E. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini berisi uraian tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

Bab II : Landasan Teori

Bab ini berisi uraian tentang teori-teori yang digunakan

sebagai dasar untuk mengolah data yang berasal dari PT.

Prima Dwi Utama.

Bab III : Metode Penelitian

Bab ini berisi uraian tentang jenis penelitian, tempat dan

waktu penelitian, subyek dan obyek penelitian, data yang

Bab IV : Gambaran Umum Perusahaan

Bab ini berisi uraian tentang sejarah PT. Prima Dwi Utama,

lokasi PT. Prima Dwi Utama, personalia, struktur organisasi,

dan unit usaha.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi tentang deskripsi dan analisis data-data yang

diperoleh dari PT. Prima Dwi Utama, serta hasil penelitian dan

pembahasannya.

Bab VI : Penutup

Bab ini berisi tentang kesimpulan yang diperoleh dari

penelitian, dan keterbatasan dalam melakukan penelitian, serta

7 BAB II

LANDASAN TEORI

A. Pajak Penghasilan

1. Pengertian Pajak Penghasilan

Berdasarkan Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan

Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat. Selain pengertian tersebut, ada beberapa pengertian

lain dari pajak menurut beberapa ahli, diantaranya yaitu menurut Prof. Dr.

Rochmat Soemitro, S.H. dalam buku Perpajakan yang ditulis oleh

Mardiasmo (2009: 1), pajak adalah iuran rakyat kepada kas negara

berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan

dan yang digunakan untuk membayar pengeluaran umum.

Menurut Prof. Dr. P. J. A. Adriani dalam buku Perpajakan Indonesia

yang ditulis oleh Waluyo (2008: 2), pajak adalah iuran kepada negara

(yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali,

yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membayar

pengeluaran - pengeluaran umum berhubung dengan tugas negara yang

Perpajakan: Teori dan Kasus yang ditulis oleh Resmi (2011: 1), pajak

adalah suatu kewajiban menyerahkan sebagian dari kekayaan ke kas

negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang

memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut

peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak

ada jasa timbal balik dari negara secara langsung, untuk memelihara

kesejahteraan umum.

Berdasarkan buku Perpajakan yang ditulis oleh Mardiasmo (2009:

133), penghasilan yaitu setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan

bentuk apa pun.

Berdasarkan pengertian pajak dan pengertian penghasilan yang telah

dijelaskan sebelumnya, dapat disimpulkan bahwa pengertian dari Pajak

Penghasilan adalah suatu pungutan resmi yang ditujukan kepada

masyarakat yang berpenghasilan atau atas penghasilan yang diterima atau

diperolehnya dalam tahun pajak untuk kepentingan negara sebagai suatu

kewajiban yang harus dilaksanakannya.

Menurut Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008,

Pajak Penghasilan merupakan pajak yang dikenakan terhadap subyek

pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.

penghasilan. Subyek pajak yang menerima atau memperoleh penghasilan

disebut Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilan yang

diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai

pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban

pajak subyektifnya dimulai atau berakhir dalam tahun pajak.

2. Subyek Pajak Penghasilan

Sesuai dengan ketentuan pasal 2 ayat (1) Undang-Undang Nomor 36

Tahun 2008 tentang Pajak Penghasilan, yang menjadi subyek Pajak

Penghasilan adalah orang pribadi yang bertempat tinggal atau berada di

Indonesia ataupun di luar Indonesia dan warisan yang belum terbagi

sebagai satu kesatuan menggantikan yang berhak yaitu ahli waris, badan

yaitu sekumpulan orang dan/atau modal yang merupakan kesatuan baik

yang melakukan usaha maupun yang tidak melakukan usaha, dan bentuk

usaha tetap yaitu bentuk usaha yang dipergunakan oleh orang pribadi yang

tidak bertempat tinggal di Indonesia.

3. Obyek Pajak Penghasilan

Sesuai dengan ketentuan pasal 4 ayat (1) Undang-Undang Nomor 36

Tahun 2008 tentang Pajak Penghasilan, yang menjadi obyek Pajak

Penghasilan adalah penghasilan, yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari

atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan

nama dan dalam bentuk apa pun.

Penghasilan yang termasuk sebagai obyek pajak, yaitu penggantian

atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau

diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus,

gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali

ditentukan lain dalam Undang-Undang. Pengertian imbalan dalam bentuk

lainnya adalah imbalan dalam bentuk natura yang pada hakikatnya

merupakan penghasilan.

Obyek pajak lainnya adalah hadiah dari undian atau pekerjaan atau

kegiatan, dan penghargaan. Pengertian hadiah dari undian atau pekerjaan

atau kegiatan, maksudnya hadiah undian tabungan, hadiah dari

pertandingan olahraga dan lain sebagainya. Pengertian hadiah dari

penghargaan, maksudnya imbalan yang diberikan sehubungan dengan

kegiatan tertentu, misalnya imbalan yang diterima sehubungan dengan

penemuan benda-benda purbakala. Laba usaha juga merupakan obyek

pajak.

Keuntungan karena penjualan atau karena pengalihan harta juga

termasuk obyek pajak, yang terdiri atas lima jenis. Pertama, keuntungan

karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya

sebagai pengganti saham atau penyertaan modal. Maksudnya, yaitu dalam

hal terjadi pengalihan harta sebagai pengganti saham atau penyertaan

diserahkan dan nilai bukunya merupakan penghasilan. Kedua, keuntungan

karena pengalihan harta kepada pemegang saham, sekutu, atau anggota

yang diperoleh perseroan, persekutuan, dan badan lainnya. Maksudnya,

yaitu dalam hal penjualan harta tersebut terjadi antara badan usaha dan

pemegang sahamnya, harga jual yang dipakai sebagai dasar untuk

penghitungan keuntungan tersebut adalah harga pasar.

Ketiga, keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan

nama dan dalam bentuk apa pun. Apabila suatu badan dilikuidasi,

keuntungan dari penjualan harta, yaitu selisih antara harga jual

berdasarkan harga pasar dan nilai sisa buku harta tersebut, merupakan

obyek pajak. Begitu juga selisih lebih antara harga pasar dan nilai sisa

buku dalam hal terjadi penggabungan, peleburan, pemekaran, pemecahan,

dan pengambilalihan usaha merupakan penghasilan.

Keempat, keuntungan karena pengalihan harta berupa hibah, bantuan,

atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam

garis keturunan lurus satu derajat dan badan keagamaan, badan

pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi

yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih

lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan

dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara

pihak-pihak yang bersangkutan. Maksudnya, yaitu keuntungan berupa selisih

harta berupa hibah, bantuan atau sumbangan merupakan penghasilan bagi

pihak yang mengalihkan kecuali harta tersebut dihibahkan kepada

keluarga sedarah dalam garis keturunan lurus satu derajat.

Kelima, keuntungan karena penjualan atau pengalihan sebagian atau

seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau

permodalan dalam perusahaan pertambangan. Maksudnya, yaitu dalam hal

Wajib Pajak pemilik hak penambangan mengalihkan sebagian atau seluruh

hak tersebut kepada Wajib Pajak lain, keuntungan yang diperoleh

merupakan obyek pajak.

Obyek pajak lainnya adalah penerimaan kembali pembayaran pajak

yang telah dibebankan sebagai biaya dan pembayaran tambahan

pengembalian pajak. Pengembalian pajak yang telah dibebankan sebagai

biaya pada saat menghitung Penghasilan Kena Pajak merupakan obyek

pajak. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang adalah obyek pajak. Pengertian bunga termasuk pula

premium, diskonto dan imbalan sehubungan dengan jaminan

pengembalian utang. Premium terjadi apabila misalnya surat obligasi

dijual di atas nilai nominalnya, sedangkan diskonto terjadi apabila surat

obligasi dibeli di bawah nilai nominalnya. Premium tersebut merupakan

penghasilan bagi yang menerbitkan obligasi dan diskonto merupakan

Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi adalah obyek pajak. Dividen merupakan bagian laba yang

diperoleh pemegang saham atau pemegang polis asuransi atau pembagian

sisa hasil usaha koperasi yang diperoleh anggota koperasi. Obyek pajak

lainnya adalah royalti atau imbalan atas penggunaan hak. Royalti adalah

suatu jumlah yang dibayarkan atau terutang dengan cara atau perhitungan

apa pun, baik dilakukan secara berkala maupun tidak.

Sewa dan penghasilan lain sehubungan dengan penggunaan harta

merupakan obyek pajak. Pengertian sewa termasuk imbalan yang diterima

atau diperoleh dengan nama dan dalam bentuk apapun sehubungan dengan

penggunaan harta gerak atau harta tak gerak, misalnya sewa mobil, sewa

kantor, sewa rumah, dan sewa gudang. Penerimaan atau perolehan

pembayaran berkala juga merupakan obyek pajak. Penerimaan berupa

pembayaran berkala, misalnya tunjangan seumur hidup yang dibayar

secara berulang-ulang dalam waktu tertentu. Obyek pajak lainnya adalah

keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah. Pembebasan utang

oleh pihak yang berpiutang dianggap sebagai penghasilan bagi pihak yang

semula berutang, sedangkan bagi pihak yang berpiutang dapat dibebankan

Keuntungan selisih kurs mata uang asing merupakan obyek pajak.

Keuntungan yang diperoleh karena fluktuasi kurs mata uang asing diakui

berdasarkan sistem pembukuan yang dianut dan dilakukan secara taat asas

sesuai dengan Standar Akuntansi Keuangan yang berlaku di Indonesia.

Selisih lebih karena penilaian kembali aktiva merupakan obyek pajak.

Premi asuransi juga merupakan obyek pajak, termasuk premi reasuransi.

Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas

adalah obyek pajak. Obyek pajak lainnya adalah tambahan kekayaan neto

yang berasal dari penghasilan yang belum dikenakan pajak. Tambahan

kekayaan neto pada hakekatnya merupakan akumulasi penghasilan, baik

yang telah dikenakan pajak dan yang bukan obyek pajak serta yang belum

dikenakan pajak. Apabila diketahui adanya tambahan kekayaan neto

melebihi akumulasi penghasilan yang telah dikenakan pajak dan yang

bukan obyek pajak, maka tambahan kekayaan neto tersebut merupakan

penghasilan.

Penghasilan dari usaha berbasis syariah merupakan obyek pajak.

Kegiatan usaha berbasis syariah memiliki landasan filosofi yang berbeda

dengan kegiatan usaha yang bersifat konvensional. Namun, penghasilan

yang diterima atau diperoleh dari kegiatan usaha berbasis syariah tersebut

tetap merupakan obyek pajak menurut Undang-Undang. Imbalan bunga

ketentuan umum dan tata cara perpajakan merupakan obyek pajak, begitu

juga dengan surplus Bank Indonesia.

4. Penghasilan yang Dikenakan Pajak Bersifat Final

Berdasarkan buku Perpajakan: Teori dan Kasus yang ditulis oleh Resmi

(2011: 139), Pajak Penghasilan bersifat final merupakan Pajak

Penghasilan yang pengenaannya sudah final (berakhir) sehingga tidak

dapat dikreditkan (dikurangkan) dari total Pajak Penghasilan terutang pada

akhir tahun pajak. Menurut buku Perpajakan Indonesia yang ditulis oleh

Diana dan Setiawati (2010: 367), penghasilan yang dikenakan Pajak

Penghasilan final harus dikeluarkan dari penghitungan Pajak Penghasilan

terutang (koreksi negatif).

Menurut buku Modul Pelatihan Pajak Terapan Brevet A dan B Terpadu

yang ditulis oleh Ikatan Akuntan Indonesia (2013: 250), karakteristik

penghasilan yang menjadi obyek Pajak Penghasilan final adalah

penghasilan yang dikenakan Pajak Penghasilan final tidak perlu

digabungkan dengan penghasilan terutang lain (yang non final) dalam

penghitungan Pajak Penghasilan pada Surat Pemberitahuan (SPT) tahunan,

jumlah Pajak Penghasilan final yang telah dibayar sendiri atau dipotong

pihak lain sehubungan penghasilan tersebut tidak dapat dikreditkan (non

prepaid taxes), dan biaya-biaya yang digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang pengenaan Pajak

Penghasilannya bersifat final tidak dapat diperhitungkan sebagai

Sesuai dengan ketentuan pasal 4 ayat (2) Undang-Undang Nomor 36

Tahun 2008 tentang Pajak Penghasilan, penghasilan yang dapat dikenai

pajak bersifat final, antara lain penghasilan berupa bunga deposito dan

tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga

simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang

pribadi. Obligasi yang dimaksud dalam hal ini adalah surat utang

berjangka waktu lebih dari dua belas bulan, seperti Medium Term Note, Floating Rate Noteyang berjangka waktu lebih dari dua belas bulan. Surat utang negara yang dimaksud dalam hal ini meliputi obligasi negara dan

surat perbendaharaan negara.

Penghasilan lainnya yang dapat dikenai pajak bersifat final, yaitu

penghasilan berupa hadiah undian, penghasilan dari transaksi saham dan

sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan

transaksi penjualan saham atau pengalihan penyertaan modal pada

perusahaan pasangannya yang diterima oleh perusahaan modal ventura

dan penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan. Ada pula penghasilan tertentu lainnya yang diatur

dengan atau berdasarkan Peraturan Pemerintah. Berdasarkan buku

Perpajakan: Teori dan Kasus yang ditulis oleh Resmi (2011: 139),

penghasilan tertentu lainnya yang dimaksud adalah penghasilan dari

pengungkapan ketidakbenaran, penghentian penyidikan tindak pidana, dan

Penghasilan-penghasilan yang dapat dikenakan pajak bersifat final

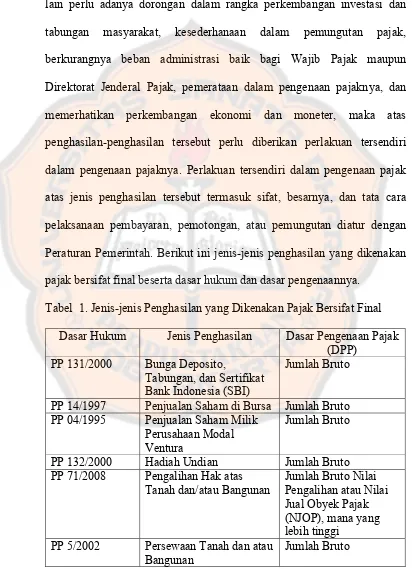

merupakan obyek pajak. Berdasarkan pertimbangan-pertimbangan, antara

lain perlu adanya dorongan dalam rangka perkembangan investasi dan

tabungan masyarakat, kesederhanaan dalam pemungutan pajak,

berkurangnya beban administrasi baik bagi Wajib Pajak maupun

Direktorat Jenderal Pajak, pemerataan dalam pengenaan pajaknya, dan

memerhatikan perkembangan ekonomi dan moneter, maka atas

penghasilan-penghasilan tersebut perlu diberikan perlakuan tersendiri

dalam pengenaan pajaknya. Perlakuan tersendiri dalam pengenaan pajak

atas jenis penghasilan tersebut termasuk sifat, besarnya, dan tata cara

pelaksanaan pembayaran, pemotongan, atau pemungutan diatur dengan

Peraturan Pemerintah. Berikut ini jenis-jenis penghasilan yang dikenakan

pajak bersifat final beserta dasar hukum dan dasar pengenaannya.

Tabel 1. Jenis-jenis Penghasilan yang Dikenakan Pajak Bersifat Final

Dasar Hukum Jenis Penghasilan Dasar Pengenaan Pajak (DPP)

PP 131/2000 Bunga Deposito,

Tabungan, dan Sertifikat Bank Indonesia (SBI)

Jumlah Bruto

PP 14/1997 Penjualan Saham di Bursa Jumlah Bruto PP 04/1995 Penjualan Saham Milik

Perusahaan Modal Ventura

Jumlah Bruto

PP 132/2000 Hadiah Undian Jumlah Bruto PP 71/2008 Pengalihan Hak atas

Tanah dan/atau Bangunan

PP 5/2002 Persewaan Tanah dan atau Bangunan

Tabel 1. Jenis-jenis Penghasilan yang Dikenakan Pajak Bersifat Final (lanjutan)

Dasar Hukum Jenis Penghasilan Dasar Pengenaan Pajak (DPP)

PP 51/2008 jo PP 40/2009

Jasa Konstruksi Nilai Kontrak

PP 15/2009 Bunga Simpanan Koperasi Jumlah Bunga

PP 16/2009 Bunga Obligasi Jumlah Bunga dan atau Diskonto

PP 19/2009 Dividen yang diterima Orang Pribadi (OP)

Jumlah Dividen

PP 138/2000 jo 79/PMK.03/2008

Selisih Lebih Revaluasi Aktiva Tetap

Selisih Lebih Revaluasi

Sumber: Modul Pelatihan Pajak Terapan Brevet A dan B Terpadu, 2013

5. Cara Menghitung Pajak Penghasilan

Berdasarkan buku Perpajakan yang ditulis oleh Mardiasmo (2009:

144), Pajak Penghasilan setahun dihitung dengan cara mengalikan

Penghasilan Kena Pajak dengan tarif pajak yang diterapkan atas

Penghasilan Kena Pajak bagi Wajib Pajak badan dalam negeri dan bentuk

usaha tetap sebesar 28% (dua puluh delapan persen). Tarif tersebut

menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun

pajak 2010.

Berdasarkan ketentuan pasal 6 ayat (1) Undang-Undang Nomor 36

Tahun 2008 tentang Pajak Penghasilan, besarnya Penghasilan Kena Pajak

bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan

berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan,

menagih, dan memelihara penghasilan. Beban-beban yang dapat

yaitu beban atau biaya yang mempunyai masa manfaat tidak lebih dari satu

tahun dan yang mempunyai masa manfaat lebih dari satu tahun.

6. Biaya yang Boleh Dikurangkan dari Penghasilan Bruto (Deductible Expenses)

Biaya-biaya yang boleh dikurangkan dari penghasilan bruto adalah

biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan

usaha, antara lain biaya pembelian bahan; biaya berkenaan dengan

pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi,

dan tunjangan yang diberikan dalam bentuk uang; bunga, sewa, dan

royalti; biaya perjalanan; biaya pengolahan limbah; premi asuransi; biaya

promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan

Menteri Keuangan; biaya administrasi; dan pajak kecuali Pajak

Penghasilan.

Biaya yang secara langsung atau tidak langsung berkaitan dengan

kegiatan usaha adalah biaya sehari-hari yang boleh dibebankan pada tahun

pengeluaran. Pengeluaran-pengeluaran tersebut harus mempunyai

hubungan langsung maupun tidak langsung dengan kegiatan usaha atau

kegiatan untuk mendapatkan, menagih, dan memelihara penghasilan yang

merupakan obyek pajak untuk dapat dibebankan sebagai biaya.

Pembayaran premi asuransi oleh pemberi kerja untuk kepentingan

pegawainya boleh dibebankan sebagai biaya perusahaan, tetapi bagi

pegawai yang bersangkutan premi tersebut merupakan penghasilan.

dikurangkan dari penghasilan bruto harus dilakukan dalam bentuk uang.

Pengeluaran dalam bentuk natura atau kenikmatan tertentu boleh

dibebankan sebagai biaya dan bagi pihak yang menerima atau menikmati

bukan merupakan penghasilan.

Pajak-pajak yang menjadi beban perusahaan dalam rangka usahanya

selain Pajak Penghasilan, misalnya Pajak Bumi dan Bangunan (PBB), Bea

Meterai (BM), Pajak Hotel, dan Pajak Restoran, dapat dibebankan sebagai

biaya. Mengenai pengeluaran untuk promosi perlu dibedakan antara biaya

yang benar-benar dikeluarkan untuk promosi dan biaya yang pada

hakikatnya merupakan sumbangan. Biaya yang benar-benar dikeluarkan

untuk promosi boleh dikurangkan dari penghasilan bruto. Besarnya biaya

promosi dan penjualan yang diperkenankan sebagai pengurang

penghasilan bruto diatur atau berdasarkan Peraturan Menteri keuangan.

Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan

amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain

yang mempunyai masa manfaat lebih dari satu tahun merupakan biaya

yang boleh dikurangkan dari penghasilan bruto. Pengeluaran-pengeluaran

untuk memperoleh harta berwujud dan harta tak berwujud serta

pengeluaran lain yang mempunyai masa manfaat lebih dari satu tahun,

pembebanannya dilakukan melalui penyusutan atau amortisasi.

Pengeluaran yang menurut sifatnya merupakan pembayaran di muka,

misalnya sewa untuk beberapa tahun yang dibayar sekaligus,

Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh

Menteri Keuangan juga merupakan biaya yang boleh dikurangkan dari

penghasilan bruto. Maksudnya, yaitu iuran kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan boleh dibebankan

sebagai biaya. Kerugian karena penjualan atau pengalihan harta yang

dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk

mendapatkan, menagih, dan memelihara penghasilan merupakan biaya

yang boleh dikurangkan dari penghasilan bruto. Kerugian karena

penjualan atau pengalihan harta yang menurut tujuan semula tidak

dimaksudkan untuk dijual atau dialihkan yang dimiliki dan dipergunakan

dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih dan

memelihara penghasilan dapat dikurangkan dari penghasilan bruto.

Kerugian selisih kurs mata uang asing merupakan biaya yang boleh

dikurangkan dari penghasilan bruto. Kerugian karena fluktuasi kurs mata

uang asing diakui berdasarkan sistem pembukuan yang dianut dan

dilakukan secara taat asas sesuai dengan Standar Akuntansi Keuangan

yang berlaku di Indonesia. Biaya penelitian dan pengembangan

perusahaan yang dilakukan di Indonesia juga merupakan biaya yang boleh

dikurangkan dari penghasilan bruto. Biaya penelitian dan pengembangan

perusahaan yang dilakukan di Indonesia dalam jumlah yang wajar untuk

menemukan teknologi atau sistem baru bagi pengembangan perusahaan

Biaya beasiswa, magang, dan pelatihan adalah biaya yang boleh

dikurangkan dari penghasilan bruto. Biaya yang dikeluarkan untuk

keperluan beasiswa, magang, dan pelatihan dalam rangka peningkatan

kualitas sumber daya manusia dapat dibebankan sebagai biaya perusahaan

dengan memperhatikan kewajaran. Beasiswa yang dapat dibebankan

sebagai biaya adalah beasiswa yang diberikan kepada pelajar, mahasiswa,

dan pihak lain.

Piutang yang nyata-nyata tidak dapat ditagih merupakan biaya yang

boleh dikurangkan dari penghasilan bruto, dengan syarat yang pertama,

yaitu Wajib Pajak telah membebankannya sebagai biaya dalam laporan

laba rugi komersial. Syarat yang kedua, yaitu Wajib Pajak harus

menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat

Jenderal Pajak. Syarat yang ketiga, yaitu Wajib Pajak telah menyerahkan

perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah

yang menangani piutang negara, atau adanya perjanjian tertulis mengenai

penghapusan piutang/pembebasan utang antara kreditur dan debitur yang

bersangkutan, atau telah dipublikasikan dalam penerbitan umum atau

khusus, atau adanya pengakuan dari debitur bahwa utangnya telah

dihapuskan untuk jumlah utang tertentu, dan syarat ketiga ini tidak berlaku

untuk penghapusan piutang tak tertagih debitur kecil yang pelaksanaannya

Piutang yang nyata-nyata tidak dapat ditagih dapat dibebankan sebagai

biaya sepanjang Wajib Pajak telah mengakuinya sebagai biaya dalam

laporan laba-rugi komersial dan telah melakukan upaya-upaya penagihan

yang maksimal atau terakhir. Maksud dari penerbitan tidak hanya berarti

penerbitan berskala nasional, melainkan juga penerbitan internal asosiasi

dan sejenisnya. Tata cara pelaksanaan persyaratan yang ditentukan dalam

piutang yang nyata-nyata tidak dapat ditagih dapat dibebankan sebagai

biaya, diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

Keuangan.

Biaya lainnya yang boleh dikurangkan dari penghasilan bruto

perusahaan, yaitu sumbangan dalam rangka penanggulangan bencana

nasional yang ketentuannya diatur dengan Peraturan Pemerintah,

sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di

Indonesia yang ketentuannya diatur dengan Peraturan Pemerintah, biaya

pembangunan infrastruktur sosial yang ketentuannya diatur dengan

Peraturan Pemerintah, sumbangan fasilitas pendidikan yang ketentuannya

diatur dengan Peraturan Pemerintah, dan sumbangan dalam rangka

pembinaan olahraga yang ketentuannya diatur dengan Peraturan

Pemerintah.

Berdasarkan ketentuan pasal 6 ayat (2) Undang-Undang Nomor 36

Tahun 2008 tentang Pajak Penghasilan, apabila penghasilan bruto setelah

dikurangi biaya untuk mendapatkan, menagih, dan memelihara

penghasilan neto atau laba fiskal mulai tahun pajak berikutnya

berturut-turut sampai dengan lima tahun, yang dimulai sejak tahun berikutnya

sesudah tahun didapatnya kerugian tersebut.

7. Biaya yang Tidak Boleh Dikurangkan dari Penghasilan Bruto (Non-Deductible Expenses)

Berdasarkan ketentuan pasal 9 ayat (1) Undang-Undang Nomor 36

tahun 2008 tentang Pajak Penghasilan, untuk menentukan besarnya

Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha

tetap, biaya yang tidak boleh dikurangkan dari penghasilan bruto, yaitu

pembagian laba dengan nama dan dalam bentuk apapun seperti dividen,

termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada

pemegang polis, dan pembagian sisa hasil usaha koperasi.

Pembagian laba dengan nama dan dalam bentuk apa pun, termasuk

pembayaran dividen kepada pemilik modal, pembagian sisa hasil usaha

koperasi kepada anggotanya, dan pembayaran dividen oleh perusahaan

asuransi kepada pemegang polis, tidak boleh dikurangkan dari penghasilan

badan yang membagikannya, karena pembagian laba tersebut merupakan

bagian dari penghasilan badan tersebut yang akan dikenai pajak

berdasarkan Undang-Undang.

Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu, atau anggota merupakan biaya yang tidak boleh

dikurangkan dari penghasilan bruto. Biaya-biaya yang dikeluarkan atau

sekutu atau anggota, seperti perbaikan rumah pribadi, biaya perjalanan,

biaya premi asuransi yang dibayar oleh perusahaan untuk kepentingan

pribadi para pemegang saham atau keluarganya adalah biaya-biaya yang

tidak dapat dikurangkan dari penghasilan bruto perusahaan.

Biaya lainnya yang tidak boleh dikurangkan dari penghasilan bruto,

yaitu pembentukan atau pemupukan dana cadangan, kecuali cadangan

piutang tak tertagih untuk usaha bank dan badan usaha lain yang

menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan

pembiayaan konsumen, dan perusahaan anjak piutang; cadangan untuk

usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh

Badan Penyelenggara Jaminan Sosial; cadangan penjaminan untuk

Lembaga Penjamin Simpanan; cadangan biaya reklamasi untuk usaha

pertambangan; cadangan biaya penanaman kembali untuk usaha

kehutanan; dan cadangan biaya penutupan dan pemeliharaan tempat

pembuangan limbah industri untuk usaha pengolahan limbah industri,

yang ketentuan dan syarat-syaratnya diatur dengan atau berdasarkan

Peraturan Menteri Keuangan.

Pembentukan atau pemupukan dana cadangan yang boleh dikurangkan

sebagai biaya diatur dalam Peraturan Menteri Keuangan Nomor

219/PMK.011/2012. Menurut Peraturan Menteri Keuangan Nomor

219/PMK.011/2012, pembentukan atau pemupukan dana cadangan yang

boleh dikurangkan sebagai biaya ada enam. Pertama, cadangan piutang tak

sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen, dan

perusahaan anjak piutang. Cadangan piutang tak tertagih untuk usaha

bank, meliputi bank umum yang melaksanakan kegiatan usaha secara

konvensional, bank umum yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah, bank perkreditan rakyat yang melaksanakan kegiatan

usaha secara konvensional, dan bank perkreditan rakyat yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah. Cadangan

piutang tak tertagih untuk badan usaha lain yang menyalurkan kredit, yaitu

badan usaha selain bank umum dan bank perkreditan rakyat yang

menyalurkan kredit kepada masyarakat, yang meliputi koperasi simpan

pinjam, PT. Permodalan Nasional Madani (Persero), Lembaga

Pembiayaan Ekspor Indonesia, perusahaan pembiayaan infrastruktur yang

melakukan pembiayaan dalam bentuk penyediaan dana pada proyek

infrastruktur, dan PT. Perusahaan Pengelola Aset.

Cadangan piutang tak tertagih untuk sewa guna usaha dengan hak opsi,

yaitu cadangan piutang tak tertagih untuk kegiatan pembiayaan dengan

menyediakan barang modal untuk digunakan oleh penyewa guna usaha

selama jangka waktu tertentu berdasarkan pembayaran secara angsuran

dengan hak opsi (Finance Lease). Cadangan piutang tak tertagih untuk

perusahaan pembiayaan konsumen, yaitu cadangan piutang tak tertagih

untuk perusahaan yang melakukan kegiatan pembiayaan untuk pengadaan

barang berdasarkan kebutuhan konsumen dengan pembayaran secara

yaitu cadangan piutang tak tertagih untuk perusahaan yang melakukan

kegiatan pembiayaan dalam bentuk pembelian piutang dagang jangka

pendek suatu perusahaan berikut pengurusan atas piutang tersebut.

Kedua, cadangan untuk usaha asuransi, yang meliputi cadangan premi

tanggungan sendiri dan klaim tanggungan sendiri untuk perusahaan

asuransi kerugian, serta cadangan premi untuk perusahaan asuransi jiwa.

Ketiga, cadangan penjaminan untuk Lembaga Penjamin Simpanan, yaitu

cadangan penjaminan untuk lembaga yang berfungsi menjamin simpanan

nasabah penyimpan dan turut aktif dalam memelihara stabilitas sistem

perbankan sesuai dengan kewenangannya. Keempat, cadangan biaya

reklamasi untuk usaha pertambangan, yaitu cadangan biaya untuk kegiatan

yang bertujuan memperbaiki atau menata kegunaan lahan yang terganggu

sebagai akibat kegiatan usaha pertambangan agar dapat berfungsi dan

berdaya guna sesuai peruntukannya.

Kelima, cadangan biaya penanaman kembali untuk usaha kehutanan,

yaitu cadangan biaya penanaman kembali bagi perusahaan yang

diwajibkan melakukan penanaman kembali atas hutan yang telah

dieksploitasi untuk usaha yang terkait dengan sistem pengurusan yang

bersangkut paut dengan hutan, kawasan hutan, dan hasil hutan yang

diselenggarakan secara terpadu. Keenam, cadangan biaya penutupan dan

pemeliharaan tempat pembuangan limbah industri untuk usaha pengolahan

limbah industri, yaitu cadangan biaya penutupan dan pemeliharaan bagi

penyimpanan, pengumpulan, pengangkutan, pemanfaatan, pengolahan

limbah industri dan penimbunan hasil pengolahan limbah industri.

Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi beasiswa, yang dibayar oleh Wajib Pajak orang

pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut

dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan

merupakan biaya yang tidak boleh dikurangkan dari penghasilan bruto.

Premi untuk asuransi kesehatan, asuransi kecelakaan, asuransi jiwa,

asuransi dwiguna, dan asuransi beasiswa yang dibayar sendiri oleh Wajib

Pajak orang pribadi tidak boleh dikurangkan dari penghasilan bruto, dan

pada saat orang pribadi dimaksud menerima penggantian atau santunan

asuransi, penerimaan tersebut bukan merupakan obyek pajak.

Peraturan tentang premi asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa, yang dibayarkan

oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan, diatur

dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-03/PJ.41/2003.

Menurut SE-03/PJ.41/2003, yang dimaksud dengan pemberi kerja adalah

Wajib Pajak orang pribadi sebagai pemberi kerja yang membayar atau

menanggung premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa,

asuransi dwiguna, dan asuransi beasiswa untuk pegawainya. Bagi Wajib

Pajak orang pribadi sebagai pemberi kerja yang melakukan pembayaran

premi asuransi untuk pegawainya tersebut, boleh membebankannya

bagi pegawai yang bersangkutan, premi asuransi tersebut merupakan

penghasilan yang merupakan obyek pajak.

Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan

makanan dan minuman bagi seluruh pegawai serta penggantian atau

imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang

berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau

berdasarkan Peraturan Menteri Keuangan merupakan biaya yang tidak

boleh dikurangkan dari penghasilan bruto. Maksudnya, yaitu penggantian

atau imbalan dalam bentuk natura dan kenikmatan dianggap bukan

merupakan obyek pajak. Selaras dengan hal tersebut, dalam ketentuan ini

penggantian atau imbalan dimaksud dianggap bukan merupakan

pengeluaran yang dapat dibebankan sebagai biaya bagi pemberi kerja.

Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang

saham atau kepada pihak yang mempunyai hubungan istimewa sebagai

imbalan sehubungan dengan pekerjaan yang dilakukan juga merupakan

biaya yang tidak boleh dikurangkan dari penghasilan bruto. Kemungkinan

dapat terjadi pembayaran imbalan yang diberikan kepada pegawai yang

juga pemegang saham dalam hubungan pekerjaan. Berdasarkan ketentuan

ini jumlah yang melebihi kewajaran tersebut tidak boleh dibebankan

sebagai biaya, karena pada dasarnya pengeluaran untuk mendapatkan,

penghasilan bruto adalah pengeluaran yang jumlahnya wajar sesuai

dengan kelaziman usaha.

Biaya lainnya yang tidak boleh dikurangkan dari penghasilan bruto,

yaitu harta yang dihibahkan, bantuan atau sumbangan, dan warisan,

kecuali sumbangan dalam rangka penanggulangan bencana nasional yang

ketentuannya diatur dengan Peraturan Pemerintah, sumbangan dalam

rangka penelitian dan pengembangan yang dilakukan di Indonesia yang

ketentuannya diatur dengan Peraturan Pemerintah, sumbangan fasilitas

pendidikan yang ketentuannya diatur dengan Peraturan Pemerintah, dan

sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur

dengan Peraturan Pemerintah, serta zakat yang diterima oleh badan amil

zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh

pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk

agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan

yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur

dengan atau berdasarkan Peraturan Pemerintah.

Pajak Penghasilan juga tidak boleh dikurangkan dari penghasilan bruto.

Maksud dari Pajak Penghasilan dalam ketentuan ini adalah Pajak

Penghasilan yang terutang oleh Wajib Pajak yang bersangkutan.

Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

Wajib Pajak atau orang yang menjadi tanggungannya merupakan biaya

yang tidak boleh dikurangkan dari penghasilan bruto. Biaya untuk

pada hakekatnya merupakan penggunaan penghasilan oleh Wajib Pajak

yang bersangkutan. Oleh karena itu, biaya tersebut tidak boleh

dikurangkan dari penghasilan bruto perusahaan.

Gaji yang dibayarkan kepada anggota persekutuan, firma, atau

perseroan komanditer yang modalnya tidak terbagi atas saham merupakan

biaya yang tidak boleh dikurangkan dari penghasilan bruto. Anggota

firma, persekutuan dan perseroan komanditer yang modalnya tidak terbagi

atas saham diperlakukan sebagai satu kesatuan, sehingga tidak ada

imbalan sebagai gaji. Dengan demikian, gaji yang diterima oleh anggota

persekutuan, firma, atau perseroan komanditer yang modalnya tidak

terbagi atas saham, bukan merupakan pembayaran yang boleh dikurangkan

dari penghasilan bruto badan tersebut, begitu juga dengan sanksi

administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa

denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang

perpajakan.

Berdasarkan ketentuan pasal 9 ayat (2) Undang-Undang Nomor 36

Tahun 2008 tentang Pajak Penghasilan, pengeluaran untuk mendapatkan,

menagih, dan memelihara penghasilan yang mempunyai masa manfaat

lebih dari satu tahun tidak dibolehkan untuk dibebankan sekaligus,

melainkan dibebankan melalui penyusutan atau amortisasi. Pengeluaran

untuk memperoleh harta berwujud yang mempunyai masa manfaat lebih

dari satu tahun harus dibebankan sebagai biaya untuk mendapatkan,

pengeluaran tersebut selama masa manfaat harta berwujud melalui

penyusutan. Harga perolehan harta tak berwujud dan pengeluaran lainnya

termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak

pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari

satu tahun, diamortisasi dalam bagian-bagian yang sama setiap tahun

selama masa manfaat atau dalam bagian-bagian yang menurun setiap

tahun dengan cara menerapkan tarif amortisasi atas nilai sisa buku.

8. Tarif Pajak Penghasilan

Berdasarkan Undang-Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan pada pasal 17 ayat (1) huruf b, besarnya tarif Pajak

Penghasilan yang diterapkan atas Penghasilan Kena Pajak bagi Wajib

Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28%

(dua puluh delapan persen) dan berdasarkan ketentuan pasal 17 ayat (2a)

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, tarif

tersebut akan diturunkan menjadi 25% (dua puluh lima persen) yang

mulai berlaku sejak tahun pajak 2010. Berdasarkan ketentuan pasal 17

ayat (4) Undang-Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan, untuk keperluan penerapan tarif pajak yang diterapkan atas

Penghasilan Kena Pajak bagi Wajib Pajak badan dalam negeri dan bentuk

usaha tetap, jumlah Penghasilan Kena Pajak dibulatkan ke bawah dalam

Menurut ketentuan pasal 31 E ayat (1) Undang-Undang Nomor 36

Tahun 2008 tentang Pajak Penghasilan, Wajib Pajak badan dalam negeri

dengan peredaran bruto sampai dengan Rp50.000.000.000,00 (lima puluh

miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50%

(lima puluh persen) dari tarif pajak yang diterapkan atas Penghasilan Kena

Pajak bagi Wajib Pajak badan dalam negeri dan bentuk usaha tetap, yang

dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto

sampai dengan Rp4.800.000.000,00 (empat miliar delapan ratus juta

rupiah). Menurut ketentuan pasal 31 E ayat (2) Undang-Undang Nomor 36

Tahun 2008 tentang Pajak Penghasilan, besarnya bagian peredaran bruto

tersebut dapat dinaikkan dengan Peraturan Menteri Keuangan.

B. Penyusutan Harta Berwujud

1. Pengertian Penyusutan Harta Berwujud

Berdasarkan buku Teori Akuntansi yang ditulis oleh Suwardjono

(2011: 437-440), depresiasi atau penyusutan merupakan suatu proses

alokasi kos secara sistematik dan rasional dan jumlah rupiahnya diukur

atas dasar bagian kos potensi jasa yang dianggap telah dimanfaatkan

dalam menciptakan pendapatan. Penyusutan juga dipandang sebagai

penurunan potensi jasa selama perioda operasi akibat keausan fisik,

konsumsi manfaat, atau keusangan teknologis.

Menurut buku Dasar-Dasar Akuntansi yang ditulis oleh Jusup (2011:

195), penyusutan adalah proses pengalokasian beban perolehan harta

tersebut. Berdasarkan buku Perpajakan yang ditulis oleh Mardiasmo

(2009: 152), penyusutan merupakan konsep alokasi harga perolehan harta

tetap berwujud.

Harta tetap berwujud dibagi menjadi dua golongan, yaitu harta

berwujud yang bukan berupa bangunan dan harta berwujud yang berupa

bangunan. Menurut buku Perpajakan Indonesia yang ditulis oleh Waluyo

(2008: 159), aset yang dapat disusutkan adalah aset yang diharapkan untuk

digunakan selama lebih dari satu periode akuntansi, memiliki suatu masa

manfaat yang terbatas, dan ditahan oleh suatu perusahaan untuk digunakan

dalam produksi atau memasok barang dan jasa untuk disewakan, atau

untuk tujuan administrasi.

2. Kebijakan Penyusutan Harta Berwujud Menurut Ketentuan Perpajakan

Berdasarkan ketentuan pasal 11 Undang-Undang Nomor 36 tahun 2008

tentang Pajak Penghasilan, kebijakan penyusutan harta berwujud, yaitu

penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan,

perbaikan, atau perubahan harta berwujud, kecuali tanah yang berstatus

hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang

dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara

penghasilan yang mempunyai masa manfaat lebih dari satu tahun

dilakukan dalam bagian-bagian yang sama besar selama masa manfaat

Penyusutan atas pengeluaran harta berwujud selain bangunan, dapat

juga dilakukan dalam bagian-bagian yang menurun selama masa manfaat,

yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa

buku, dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus,

dengan syarat dilakukan secara taat asas. Penyusutan dimulai pada bulan

dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses

pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta

tersebut, sehingga penyusutan pada tahun pertama dihitung secara

pro-rata. Dengan persetujuan Direktur Jenderal Pajak, Wajib Pajak

diperkenankan melakukan penyusutan mulai pada bulan harta tersebut

digunakan untuk mendapatkan, menagih, dan memelihara penghasilan atau

pada bulan harta yang bersangkutan mulai menghasilkan.

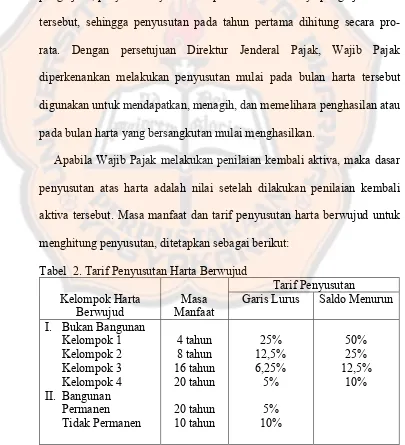

Apabila Wajib Pajak melakukan penilaian kembali aktiva, maka dasar

penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali

aktiva tersebut. Masa manfaat dan tarif penyusutan harta berwujud untuk

menghitung penyusutan, ditetapkan sebagai berikut:

Tabel 2. Tarif Penyusutan Harta Berwujud

Kelompok Harta

Penyusutan atas harta berwujud yang dimiliki dan digunakan dalam

bidang usaha tertentu diatur dengan Peraturan Menteri Keuangan. Apabila

terjadi pengalihan atau penarikan harta kepada perseroan, persekutuan, dan

badan lainnya sebagai pengganti saham atau penyertaan modal, pengalihan

atau penarikan harta kepada pemegang saham, sekutu, atau anggota yang

diperoleh perseroan, persekutuan, dan badan lainnya, pengalihan atau

penarikan harta dalam bentuk likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan

nama dan dalam bentuk apa pun, pengalihan atau penarikan harta berupa

hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga

sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan,

badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur

lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada

hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di

antara pihak-pihak yang bersangkutan, dan pengalihan atau penarikan

harta atas sebagian atau seluruh hak penambangan, tanda turut serta dalam

pembiayaan, atau permodalan dalam perusahaan pertambangan, atau

penarikan harta karena sebab lainnya, maka jumlah nilai sisa buku harta

tersebut dibebankan sebagai kerugian dan jumlah harga jual atau

penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai