SKRIPSI

Diajukan Kepada Fakultas

Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Oleh:

Rangga Adhek Saputra

0713010233/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PAK DJO DI SURABAYA)

Yang diajukan

RANGGA ADHEK SAPUTRA 0713010233/FE/EA

Telah disetujui untuk ujian lisan oleh:

Pembimbing Utama

DRA. EC DWI SUHARTINI, MAks NIP. 196 812 150 319 942 001

Tanggal:...

Mengetahui

Wadek 1 Fakultas Ekonomi UPN “ Veteran “ Jawa Timur

berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat

anugrahNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul

“ MAKNA PENERAPAN PENCATATAN KEUANGAN BAGI PELAKU USAHA KECIL MENENGAH (UKM) ; (STUDI KASUS PADA DEPOT PAK DJO DI SURABAYA) ”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. H. Dhani Ichsanuddin Nur, SE,MM. selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak. Drs. Ec. R.A. Suwaidi, MS. selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Indrawati Yuhertiana. selaku Dosen Wali yang telah memberi bantuan

dan nasihat.

7. Bapak Ir. Mutasim Billah, MS. selaku Wakil Dekan 1 Fakultas Teknologi

Industri yang telah memberi banyak bantuan dan nasihat.

8. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya.

9. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada

penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional

”Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, 12 Juni 2012

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... xi

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Fokus Penelitian ... 6

1.3. Permasalahan ... 6

1.4. Tujuan Penelitian ... 8

1.5. Manfaat Penelitian ... 9

1.5.1. Manfaat Praktis ... 9

1.5.2. Manfaat Teoritis ... 9

BAB II : TINJAUAN PUSTAKA ... 11

2.1. Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 17

2.2.1. Pengertian Akuntansi ... 17

2.2.2. Asumsi Konsep Dasar ... 20

2.2.2.1. Asumsi Dasar ... 20

iv

2.2.6. Industri Kecil ... 25

2.2.6.1. Pengertian Industri Kecil ... 25

2.2.6.2. Perlakuan Akuntansi untuk Perusahaan Industri Kecil .. 27

2.2.7. Kewirausahaan (Spirit of Entrepreneurship) ... 31

2.2.8. Sistem Informasi Akuntansi ... 33

2.2.8.1. Pengertian Sistem ... 33

2.2.8.2. Pengertian Informasi ... 33

2.2.8.3. Sifat – Sifat Informasi ... 34

2.2.8.4. Akuntansi Sebagai Sistem Informasi ... 35

2.2.9. Siklus Pengolahan Data ... 36

2.2.10. Akuntabilitas Usaha ... 37

2.2.11. Usaha Kecil dan Menengah ... 39

2.2.11.1. Kriteria Usaha Kecil dan Menengah ... 39

2.2.11.2. Kelemahan Usaha Kecil dan Menengah ... 40

2.2.11.3. Keunggulan Usaha Kecil dan Menengah ... 42

2.2.11.4. Peluang Usaha Kecil dan Menengah ... 43

2.3. Makna Pencatatan Keuangan Bagi Usaha Kecil dan Menengah .... 44

BAB III : METODE PENELITIAN ... 47

3.1. Jenis Penelitian ... 47

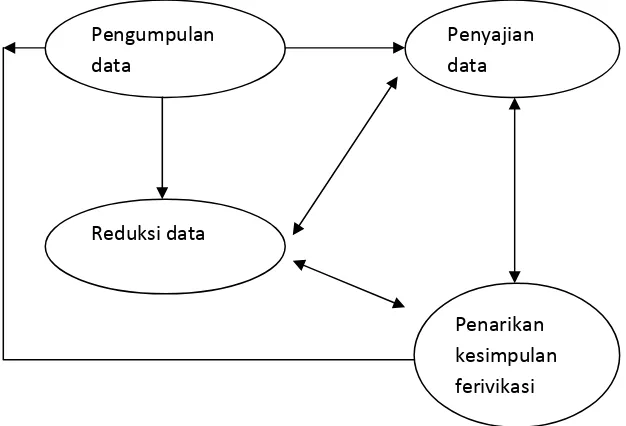

3.6. Teknis Analisa ... 58

3.7. Pengujian Kredibilitabilitas Data ... 60

BAB IV : HASIL PENELITIAN & PEMBAHASAN ... 63

4.1. Deskripsi Obyek Penelitian ... 63

4.2. Profil UKM Depot Pak Djo ... 64

4.3. Deskripsi Hasil Penelitian ... 66

4.3.1. Pemahaman Pencatatan Keuangan ... 66

4.3.1.1. Pemahaman atas Pencatatan Keuangan di Depot Pak Djo 66 4.3.1.2. Bentuk Pemahaman atas Pencatatan Keuangan di Depot Pak Djo ... ... 68

4.3.1.3. Awal Pemahaman Pencatatan Keuangan di Depot Pak Djo ... 71

4.3.2. Penerapan Bentuk Pencatatan Keuangan Pada Depot Pak Djo 74 4.3.2.1. Penanggung Jawab Pemrosesan Pencatatan Keuangan Pada Depot Pak Djo ... 75

4.3.2.2. Proses Pencatatan Keuangan di Depot Pak Djo ... 77

BAB V : KESIMPULAN DAN SARAN ... 82

5.1. Kesimpulan ... 82

viii

Gambar 2.1 Siklus Pengolahan Data Secara Komputer ... 36

Gambar 2.2 Siklus Pengolahan Data Dengan Manual ... 37

Gambar 3.1 Menekankan Pada Pola Pikir ... 48

HAL

Lampiran 1. Surat Ijin Penelitian ... 85

Lampiran 2.1 Foto Tampak depan Depot Pak Djo ... ... 86

Lampiran 2.2. Foto Pintu masuk Depot Pak Djo ... 86

Lampiran 2.3. Foto Area ruangan ... 86

Lampiran 2.4. Foto Tempat duduk bagi pengunjung ... 86

Lampiran 2.5. Foto Area pembuatan bahan baku dan dapur ... .. 86

Lampiran 2.6. Foto Bahan Baku Ayam yang diperoleh dari suplier dalam Bentuk sudah bersih dan dipotong – potong ... .. 86

Lampiran 2.7. Foto Proses Ayam yang telah direbus dan dibumbui yang siap untuk digoreng ... 86

Lampiran 2.8. Foto Finishing ... 87

Lampiran 2.9. Foto Bahan baku Gudeg yang siap diproses ... 87

Lampiran 2.10. Foto Finishing ... 87

Lampiran 2.11. Foto Aktivitas pegawai ... 87

Lampiran 2.12. Foto Hasil jadi menu Ayam Goreng dan Gudeg yang siap disajikan ... 87

Lampiran 3.1. Foto Laporan Pencatatan Keuangan Harian ... 88

Lampiran 3.2. Foto Laporan Pencatatan Keuangan Bulanan ... 88

x

Pak Djo ...

Lampiran 4.4. Foto Wawancara peneliti dengan mbak Ika pegawai Depot Pak 89

Djo ...

Lampiran 4.5. Foto Wawancara peneliti dengan mbak Icha anak dari bapak

Soepardjiyono dan ibu Endang pemilik Depot Pak Djo ... 89

Oleh:

Rangga Adhek Saputra ABSTRAK

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan perekonomian rakyat banyak didapat dari sektor Usaha Kecil Menengah (UKM). Informasi akuntansi mempunyai pengaruh sangat penting dalam pencapaian keberhasilan usaha, termasuk bagi usaha kecil, kebanyakan pengusaha kecil di Indonesia tidak memiliki pengetahuan akuntansi dan diantara mereka juga belum memahami pentingnya pencatatan keuangan dan pembukuan bagi kelangsungan usaha. Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu penting untuk diterapkan. Oleh karena itu, penelitian ini mengungkapkan makna penerapan pencatatan keuangan bagi pelaku Usaha Kecil Menengah (UKM).

Penelitian ini menggunakan motode kualitatif dengan pendekatan studi kasus. Penelitian ini diperlukan interaksi antara peneliti dengan obyek penelitian yang sifatnya interaktif untuk memahami realita obyek penelitian. Teknik pertama yang digunakan oleh peneliti adalah wawancara mendalam terhadap informan. Teknik kedua yang digunakan adalah observasi terhadap tindakan di dalam penerapan system akuntansi. Teknik ketiga yang digunakan yaitu dokumentasi untuk mendapatkan bukti-bukti penelitian yang dapat dipertanggung jawabkan. Analisis data, yang dilakukan pada saat pengumpulan data berlangsung dan setelah selesai pengumpulan data dalam periode waktu tertentu.

Dari hasil analisis data dapat disimpulkan bahwa pemilik UKM masih kurang dalam pemahaman pencatatan keuangan dan model pencatatannya masih sederhana hanya sebatas pada pencatatan cash flow saja.

1.1. Latar Belakang

Pembangunan dibidang perekonomian merupakan salah satu unsur penting

bagi suatu negara. Hal ini dikarenakan keberhasilan dalam membangun ekonomi

akan membawa dampak pembangunan dibidang-bidang lainnya, karena

keberhasilan pembangunan bidang ekonomi akan nampak dalam kesejahteraan

masyarakatnya. Salah satu cara untuk meningkatan kesejahteraan masyarakat

adalah dengan melakukan wirausaha, karena dengan wirausaha akan membuat

masyarakat menjadi mandiri dan dengan wirausaha akan membuka peluang untuk

dirinya sendiri dan menarik keuntungan dari peluang yang diciptakan tersebut.

Selain itu wirausaha dapat berguna untuk menciptakan lapangan kerja bagi orang

lain yang berada disekitar usaha tersebut (Negara, 2008). Hakikat setiap usaha

didirikan yaitu untuk mencapai tujuan tertentu, dimana tujuan masing-masing

usaha secara umum dapat dikatakan sama, hanya prioritasnya yang berbeda.

Tujuan paling utama bagi sebuah usaha adalah mendapatkan keuntungan

seoptimal mungkin, begitu juga bagi para pelaku Usaha Kecil Menengah (UKM),

mereka memiliki tujuan tertentu selain mendapatkan keuntungan dari usahanya

tersebut yaitu dapat mengurangi tingkat penggangguran tenaga kerja di Indonesia.

Pemerintah menyelenggarakan program untuk melatih kewirausahaan

masyarakat. Usaha Kecil Menengah (UKM) merupakan bagian penting dalam

meningkatkan kesejahteraan masyarakat khusunya di negara-negara yang jumlah

penduduknya padat seperti Indonesia. UKM menyediakan kesempatan kerja dan

pendapatan yang cukup besar bagi masyarakat sehingga dapat mengurangi salah

satu permasalahan yang dihadapi Indonesia yaitu pengangguran.

Pada saat ini bisnis kuliner merupakan bisnis yang sangat ramai digeluti

oleh masyarakat, hal ini terlihat dengan semakin banyaknya rumah makan,

pujasera dan depot yang berada di sekitar masyarakat. Kuliner adalah suatu jenis

usaha dimana para wirausahawan tersebut menyediakan serta menawarkan

berbagai jenis menu makanan, baik makanan yang berbentuk cepat saji, di masak

terlebih dulu, makanan ringan, atau juga minuman yang butuh waktu untuk

pemrosesan dan minuman botol. Hal ini juga ditunjang dengan pesatnya para

kompetitor yang melihat peluang dalam usaha kecil menengah (UKM) dan juga

kebutuhan akan pemenuhan asupan gizi dan vitamin dalam tubuh. Perkembangan

perekonomian di Indonesia yang berdasarkan pada konsep pengembangan

ekonomi kerakyatan banyak didapat dari sektor Usaha Menengah Kecil (UKM).

Sektor ini mempunyai peranan penting baik untuk perekonomian nasional

maupun daerah. Di Indonesia, usaha kecil mampu menyerap 88% tenaga kerja,

memberikan kontribusi terhadap domestik bruto sebesar 44% dan mempunyai

potensi sebagai salah satu sumber penting pertumbuhan ekspor non-migas

(Indonesia Small Business Research Center,2003 dalam pinasti, 2007).

Informasi akuntansi mempunyai pengaruh yang sangat penting bagi

menjadi modal dasar bagi UKM untuk pengambilan keputusan-keputusan dalam

pengelolahan usaha kecil, antara lain keputusan pengembangan pasar,

pengembangan harga, dan lain-lain, dalam hubungannya dengan pemerintahan

dan kreditur (bank). Apabila tidak adanya sebuah sistem akuntansi yang baik dan

benar, maka sebuah rencana tidak akan bisa disusun dengan sempurna, banyak

usaha yang dibangun tidak didasari oleh suatu sistem pencatatan keuangan yang

baik dan benar menurut standar akuntansi. Umumnya mereka membangun usaha

manakala ada kesempatan, disatu pihak hal ini tidak bisa dipersalahkan, tetapi

dilain pihak usaha yang tidak direncanakan dengan cermat tidak akan bertahan

lama. Perusahan tidak tahu seberapa besar kekuatan dan kelemahan-kelemahan

apa saja yang ada pada perusahaan, manakala perusahaan telah semakin

berkembang, maka laporan keuangan itu akan semakin kompleks, manakala

perusahaan semakin mengembangkan usaha maka mereka butuh yang namanya

dana besar dan itu harus dilakukan peminjaman dan kepada pihak bank, seringkali

pinjaman itu ditolak hanya karena prusahaan tersebut tidak menerapkan

pencatatan keuangan dengan baik dan benar, sangat disayangkan apabila hal itu

terjadi dikalangan sekitar kita (Krisdiartiwi, 2008;141).

Semakin banyaknya usaha kuliner saat ini dan meningkatnya kompetitor

maka persaingan diantaranya makin berkembang juga, dimana pada depot Pak

Djo berbagai jenis makanan dibedakan melalui menu makanan tersebut yang

ditawarkan diantaranya adalah nasi ayam goreng lalapan Pak Djo, nasi gudeg

jogja, nasi sambal goreng krecek, nasi kari ayam, bubur ayam, nasi krawu, nasi

lain kuliner dapat dikategorikan sebagai suatu organisasi dimana sumber daya

(input), seperti bahan baku makanan dan tenaga kerja diproses untuk

menghasilkan barang dagang bagi pelanggan ( Warren & Reeve ; 2005 ).

Definisi dari pencatatan adalah pengumpulan data secara teratur tentang

peredaran bruto dan atau penghasilan bruto sebagai dasar untuk menghitung

jumlah pajak yang terutang termasuk penghasilan yang bukan objek pajak dan

atau yang dikenakan pajak yang bersifat final. Sedangkan definisi dari pembukuan

adalah suatu proses pencatatan yang dilakukan secara teratur untuk

mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban,

modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan

barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca

dan laporan laba rugi pada setiap tahun pajak berakhir. Pembukuan biasanya

dilakukan oleh seorang ahli pembukuan. Pembukuan berbeda dengan akuntansi.

Proses akuntansi biasanya dilakukan oleh seorang akuntan. Akuntan membuat

laporan dari transaksi keuangan tercatat yang ditulis oleh ahli pembukuan

(http://id.wikipedia.org/wiki/Pembukuan).

Pada umumnya pemilik UKM beranggapan bahwa pencatatan keuangan tidaklah perlu. Membutuhkan kecermatan, waktu dan juga biaya dengan jumlah

tertentu membuat beberapa pemilik UKM enggan untuk melakukan aktifitas

pencatatan keuangan. Mengandalkan ingatan untuk mengingat segala sesuatu

Kelemahan UKM dalam pembukuan terkadang membuat UKM menghadapi

kendala dalam pendanaan oleh bank ( Martani, 2007). Keterbatasan SDM usaha

kecil baik dari segi pendidikan formal maupun pengetahuan dan keterampilannya

sangat berpengaruh terhadap manajemen pengelolahan usahanya, sehingga usaha

tersebut sulit untuk berkembang dengan optimal ( Hapsah, 2004 : 42 ). Ada pula beberapa kendala yg dialami usaha depot Pak Djo saat ini yaitu, sang pemilik

melakukan kegiatan yang benar-benar dilakukan sendiri dalam hal perbelanjaan

dan penataan dos-dos apabila terjadinya pemesanan yang sangat tinggi, terkadang sang pemilik masih juga membantu untuk melayani pelanggan. Lemahnya modal

membuat usaha ini sulit untuk mengembangkan usahanya karena tidak

terpenuhinya standart pelaporan pencatatan keuangan untuk pinjaman modal ke

bank, dan dari status kependudukan yang ada bahwa pada usaha ini tidak

mendukung untuk memperoleh kepercayaan pada lembaga perkreditan atau bank

yang dikarenakan status tempat tersebut masih kontrak, serta belum mengantongi

surat ujin usaha pada bidang UKM ini dari departemen perdagangan yang

dikarenakan lemahnya modal pemilik.

Faktor accountability mutlak diperlukan jika usaha tersebut menginginkan

lebih maju karena untuk pengajuan kredit kepada bank atau lembaga perkreditan

lain yang memerlukan laporan keuangan yang dapat dipertanggung jawabkan

(accountability). Secara teoritis, perbankan di mana pun dalam memberikan

modal usaha bagi UKM memiliki standar penilaian yang sering diistilahkan dalam

5C yakni caracter (kepribadian pengusaha), capacity (kemampuan nasabah dalam

kredit yang diberikan) dan condition (pengaruh kebijakan pemerintah dalam

bidang ekonomi yang dinilai oleh pihak bank). Standar penilaian ini merupakan

aturan baku yang berlaku umum bagi setiap konsumen pemakai fasilitas kredit

bank, termasuk UKM (www.korwilpdip.org/17UKM300404.htm).

Dari permasalahan diatas maka peneliti tertarik untuk melakukan

penelitian terhadap :

Makna Penerapan Pencatatan Keuangan Bagi Pelaku Usaha Kecil Menengah

(UKM) ; (Studi Kasus pada Depot Pak Djo di Surabaya).

1.2. Fokus Penelitian

Sebagian besar permasalahan yang dihadapi oleh UKM diantaranya

adalah sulitnya mendapatkan pembiayaan dari perbankan, dikarenakan

keterbatasan kelengkapan administrasi berupa laporan keuangan dan diketahui

bahwa sebagian besar UKM tidak membuat laporan keuangan sesuai dengan SAK

ETAP, namun sebatas membuat pencatatan keuangan secara sederhana. Dengan

demikian fokus penelitian ini adalah terkait dengan aktifitas pencatatan keuangan

pada Depot Pak Djo.

1.3. Permasalahan

Berdasarkan latar belakang yang telah dikemukakan, maka Main Research

Question berikut ini dibuat suatu perumusan masalah :

1. Bagaimana pemahaman atas pencatatan keuangan pada Depot Pak Djo?

Untuk lebih detail memecahkan permasalahan penelitian diatas, peneliti

menampilkan dalam beberapa pertanyaan pendukung seperti yang terlihat dalam tabel 1.1

Main Research Question.

Tabel.1.1. Main Research Question

Tabel 1.1: Pertanyaan Pendukung Permasalahan

Main Research Question

Mini Research Question

Sumber Data Metode Justifikasi Temuan

1. Apakah Depot Pak Djo sebatas apa yang dicatat dan usaha sehari – hari

2.

Sumber : Penelitian Pendahuluan oleh Peneliti

1.4. Tujuan Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

1. Untuk mengetahui dan menganalisis bagaimana pemahaman pencatatan

keuangan pada Depot Pak Djo.

2. Untuk mengetahui dan menganalisis bagaimana penerapan pencatatan

keuangan pada Depot Pak Djo.

1.5. Manfaat Penelitian 1.5.1. Manfaat Praktis

Pencatatan keuangan telah dilakukan dengan baik, maka akan bermanfaat

untuk keberlangsungan usaha yang dikelola dengan harapan mendatangkan

keuntungan sehingga dapat meningkatkan laba usaha tersebut, agar sang pemilik

usaha bisa menerapkan dengan baik dan benar. Dan pemilik mampu menerapkan

kontribusi atau solusi yang didapat dari penelitian ini sesuai ilmu akuntansi garis

besarnya dalam penyusunan laporan keungan, yaitu berawal dari bukti transaksi,

jurnal, laba rugi dan neraca. Dengan kata lain peneliti berharap pengelola dapat

mengelola unit usaha menjadi lebih baik sehingga usaha yang dikelola akan

mengalami kemajuan yang signifikan.

1.5.2. Manfaat Teoritis

Manfaat teoritis dari penelitian ini adalah untuk mengembangkan ilmu

akuntansi terutama pada aspek pencatatan di usaha kecil. Tentunya pengetahuan

dan kontribusi yang didapat dari sang peneliti, yaitu sesuai dengan siklus

akuntansi dengan garis besarnya yang berawal dari bukti-bukti transaksi, lalu

aruskas, ekuitas, dan catatan keuangan. Dan pemilik sendiri mampu meningkatkan

semangat kewirausahaan di masyarakat.

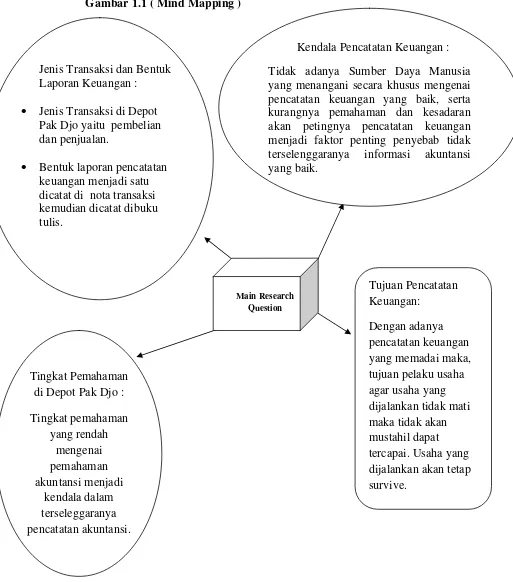

Gambar 1.1 ( Mind Mapping )

Jenis Transaksi dan Bentuk Laporan Keuangan :

Jenis Transaksi di Depot Pak Djo yaitu pembelian dan penjualan.

Bentuk laporan pencatatan keuangan menjadi satu dicatat di nota transaksi kemudian dicatat dibuku

Kendala Pencatatan Keuangan :

2.1. Penelitian Terdahulu

Beberapa penelitian telah dilakukan juga oleh peneliti terdahulu.

Penelitian tersebut meneliti tentang perusahaan dagang khususnya Usaha

Menengah Kecil (UKM) dari berbagai macam sudut pandang. Dalam menunjang

penelitian ini, maka didukung oleh penelitian terdahulu yang relevan dengan

penelitian ini :

1. Margani Pinasti (2007)

“Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi

terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi: Suatu

Riset Eksperimen”.

a. Permasalahan dalam penelitian ini adalah :

Apakah penyelenggaraan dan penggunaan akuntansi berpengaruh

terhadap persepsi pengusaha kecil atas informasi akuntansi ?

b. Kesimpulan :

Hasil penelitian menunjukkan bahwa penyelenggaraan dan

penggunaan informasi akuntansi terbukti secara empiris dalam riset

eksperimen ini mempunyai pengaruh terhadap persepsi pengusaha

2. Mohammad Jafar Hafsah (2004)

Penelitian tentang UKM juga dilakukan oleh Mohammad Jafar Hafsah

(2004) denganjudul “Upaya Pengembangan Usaha Kecil dan

Menengah”sebagai berikut, pada umumnya permasalahan yang

dihadapi oleh Usaha Kecil Menengah (UKM), antara lain meliputi :

faktor internal dan faktor eksternal. Permasalahan yang termasuk dalam

faktor internal antara lain kurangnya permodalan, sumber daya manusia

yang terbatas, lemahnya jaringan usaha dan kemampuan penetrasi

pasar. Sedangkan permasalahan yang termasuk dalam faktor eksternal

antara lain iklim usaha belum sepenuhnya kondusif, terbatasnya sarana

dan prasarana usaha, implikasi otonomi daerah, implikasi perdagangan

bebas, sifat produk dengan lifetime pendek, dan terbatasnya akses

pasar.Pengembangan Usaha Kecil dan Menengah (UKM) pada

hakekatnya merupakan tanggung jawab bersama antara pemerintah dan

masyarakat. Dengan mencermati permasalahan yang dihadapi oleh

UKM, maka kedepan perlu diupayakan hal – hal sebagai berikut :

penciptaan iklim usaha yang kondusif, bantuan permodalan,

perlindungan usaha, pengembangan kemitraan, pelatihan, membentuk

lembaga khusus, memantapkan asosiasi, mengembangkan promosi, dan

mengembangkan kerjasama yang setara.

“Pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan

terhadap Keberhasilan Perusahaan Kecil”.

a. Permasalahan dalam penelitian ini adalah :

1. Apakah faktor – faktor seperti proses belajar, motivasi, dan

kepribadian mempunyai pengaruh yang positif terhadap persepsi

manajer atas informasi keuangan ?

2. Apakah ada pengaruh yang positif antara persepsi manajer atas

informasi akuntansi keuangan terhadap keberhasilan perusahaan

kecil?

3. Sejauh mana pengaruh antara persepsi manajer atas informasi akuntansi

keuangan terhadap keberhasilan perusahaan kecil ?

b. Kesimpulan :

1. Proses belajar, motivasi, dan kepribadian terbukti secara

bersama-sama mempunyai pengaruh positif terhadap persepsi manajer

perusahaan kecil atas informasi akuntansi keuangan.

2. Persepsi manajer perusahaan kecil atas informasi akuntansi

keuangan mempunyai pengaruh yang positif terhadap keberhasilan

3. Persepsi manajer perusahaan kecil atas informasi akuntansi

keuangan mempunyai hubungan yang nyata dengan keberhasilan

perusahaan kecil.

4. Herri, Irda ( 2005 )

“Sifat Kewirausahaan dan Prestasi Usaha Kecil dan Menengah

Sumatera Barat (Suatu Kajian Empiris)”.

a. Permasalahan dalam penelitian ini adalah :

1. Adakah pengaruh karakteristik entrepreneurial dan perusahaan

terhadap prestasi UKM Sumatera Barat ?

2. Adakah UKM yang prestasi tinggi memiliki karakteristik

entrepreneurial UKM yang berbeda dibanding UKM yang

berprestasi rendah ?

b. Kesimpulan :

1. Modal dasar pendirian UKM umumnya berasal dari tabungan, hal

ini bisa menunjukkan bahwa terbatasnya modal usaha UKM

dalam membuka usaha. Oleh itu untuk mendorong lahirnya

pengusaha atau entrepreneur maka tidak hanya diperlukan

ransangan peningkatan jiwa kewirausahaan tetapi juga skim

2. Walaupun tidak ditemui adanya pengaruh keluasan daerah

pemasaran dengan prestasi UKM. Namun terlihat adanya

kecenderungan bahwa UKM yang memasarkan produknya pada

lingkup pasar yang lebih luas seperti ke luar propinsi dan ekspor

memiliki prestasi yang relatif lebih tinggi disbanding dengan

UKM yang hanya memasarkan produknya pada daerah sekitar.

3. Hasil uji hipotesis menunjukkan bahwa sifat kewirausahaan

(entrepreneurial) memberikan kontribusi terhadap variasi prestasi UKM terutamanya sifat inovatif dan suka menanggung resiko.

Penelitian juga mendapatkan bahwa karakteristik UKM seperti

jumlah tenaga kerja dan daerah pemasaran cenderung

memberikan kontribusi terhadap perbedaan prestasi. UKM

dengan daerah pemasaran yang luas termasuk ekspor memiliki

prestasi lebih tinggi dibanding UKM yang hanya memasarkan

produknya pada daerah sekitar mereka.Penelitian yang dilakukan

sekarang ini berbeda dengan penelitian terdahulu, yaitu terletak

pada waktu, sampel dan metode penelitian. Sedangkan

persamaannya adalah sama – sama meneliti tentang UKM dan

informasi akuntansi. Oleh karena itu, penelitian sekarang bukan

replikasi dari penelitian terdahulu.

“Kajian Model Empiris Perilaku Berwirausaha UKM DIY dan Jawa

Tengah”

a. Permasalahan dalam penelitian ini adalah :

1) Secara umum, apakah model yang dirancang sesuai dengan data

di lapangan ?

2) Secara khusus, apakah dalam model empiris variabel sikap

berwirausaha, norma subjektif, efikasi diri mempunyai peran

terhadap perilaku berwirausaha melalui intensi berwirausaha serta

peran efikasi diri secara langsung terhadap perilaku

berwirausaha?

b. Kesimpulan :

1) Secara umum penelitian ini bertujuan menguji kelayakan

rancangan model peran sikap berwirausaha, norma subjektif,

efikasi diri terhadap perilaku berwirausaha melalui intense

berwirausaha.

2) Secara khusus penelitian ini bertujuan memperoleh hasil analisis

peran antar variabel yaitu besaran peran sikap berwirausaha,

besaran peran efikasi diri terhadap perilaku berwirausaha dan

besaran peran intensi berwirausaha terhadap perilaku

berwirausaha.

3) Penelitian yang sekarang ini berbeda dengan penelitian terdahulu,

yaitu terletak pada waktu, sampel dan metode penelitian.

Sedangkan persamaannya adalah sama-sama meneliti tentang

UKM dan informasi akuntansi. Oleh karena itu, penelitian

sekarang bukan replikasi dari peneliti terdahulu.

6. TK Fredia (2011)

“ Makna Penerapan Pencatatan Keuangan Bagi Pelaku Usaha Kecil

Menengah (UKM) Pada UD.Indah Furniture di Tuban ”.

a. Permasalahan pada penelitian ini adalah :

1. Bagaimana pemahaman pencatatan keuangan bagi usaha kecil

menengah ?

2. Bagaimana penerapan pencatatan bagi usaha kecil menengah ?

b. Kesimpulan :

1. Pemahaman yang dimiliki oleh pemilik UKM hanya sebatas

kemampuan alamiah, dalam arti alamiah dari bekal-bekal. Karena

sedikit banyak ada dasar ilmiah atau dasar ilmiah dari istrinya

yang dari pendidikan ekonomi juga. Meskipun sifatnya

pembukuan sederhana, namun dengan tuntutan atau kondisi

mengkombinasikan antara dasar - dasar ilmiah yang di dapat

dengan praktek perjalanan roda perusahaan sehingga mampu

membuat model cash flow keuangan yang seperti dilakukan

pemilik UKM.

2. Bahwa bentuk atau model pencatatan keuangannya adalah

pencatatan yang sederhana, namun hal itu sudah memberikan

informasi keuangan yang sangat berguna bagi pelaku UKM

tersebut. Terbukti pemilik UKM bisa melakukan perencanaan

biaya produksi dalam membeli atau belanja bahan-bahan finishing

atau bahan-bahan setengah jadi dan masih bisa dikatakan “eksis”

atau masih bisa bertahan sampai dengan sekarang.

2.2 Landasan Teori

2.2.1. Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa lembaga terkait dan

beberapa para ahli, menurut Suwardjono (2006 : 9 ) definisi tersebut antara lain :

1. Paul Grady dalam ARS No.7, AICPA, 1965, mendefinisikan :

Akuntansi merupakan suatu body of knowledgeserta fungsi organisasi

yang secara sistematik, orisinal dan autentik, mencatat,

mengklasifikasikan, memproses, mengikhtisarkan, menganalisis,

menginterprestasikan seluruh transaksi dan kejadian serta karakter

keuangan yang terjadi dalam operasi entitas akuntansi dalam rangka

menyediakan informasi yang berarti yang dibutuhkan manajemen

2. Accounting Principles Board (APB) dalam Statements APB No.4

disebutkan :

Akuntansi adalah sebuah kegiatan jasa ( service activity ) fungsinya

adalah untuk memberikan informasi kuantitatif, terutama yang bersifat

finansial, tentang entitas-entitas ekonomi yang dianggap berguna dalam

pengambilan keputusan ekonomi.

Menurut Suwaldiman (2005:12) produk akuntansi adalah informasi

keuangan yang menjembatani kepentingan pihak pemakai laporan keuangan

dengan aktifitas suatu unit usaha. Keindahan sebagai hasil produk seni sama

sekali tidak terdapat dalam akuntansi. Laporan keuangan yang disajikan secara

rapi bukanlah suatu seni, akan tetapi agar pemakai laporan tersebut lebih mudah

untuk membaca dan memahami. Akuntansi tidak menitikberatkan keindahan,

tetapi yang lebih penting adalah kelayakan dan keandalan informasi keuangan

yang dihasilkannya.Menurut Belkaoni (1987:7) akuntansi senantiasa dipandang

sebagai suatu sistem informasi. Akuntansi dianggap sebagai suatu proses yang

menjalin sumber informasi atau pemancar / transmitter (biasanya adalah akuntan),

saluran komunikasi, dan seperangkat penerima / receivers (pemakai eksternal).

Keunggulan citra akuntansi sebagai suatu sistem informasi adalah sistem

akuntansi alternatif tidak perlu lagi dinilai dalam hal kemampuannya untuk

menghasilkan “laba yang sebenarnya” atau keandalannya untuk menyajikan

sejarah.Selama para pemakai yang berbeda mendapatkan bahwa informasi itu

Menurut (Warren and Reeve, 2008) secara umum akuntansi dapat di

definisikan sebagai sistem Informasi yang menghasilkan laporan kepada

pihak-pihak yang yang berkepentingan mengenai aktivitas ekonomi dan kondisi

perusahaan. Contoh dari kegiatan ini seperti menghitung kegiatan jam kerja,

pengeluaran yang dilakukan, dan tagihan yang telah jatuh tempo. Pihak-pihak

yang yang berkepentingan akan penggunaan dari akuntansi ini adalah kreditor,

orang-orang yang bergantung pada hasil informasi tersebut, dan pemerintah.

Sistem informasi ini sangat penting dikarenakan melalui akuntansi inilah

dikomunikasikan informasi-informasi penting kepada pihak yang berkepentingan,

demikian pula para analis keuangan yang bekerja di bank dimana melalui laporan

akuntansi tersebut mereka dapat merekomendasikan untuk memberikan pinjaman

modal terhadap pemohon pinjaman. Terakhir, sistem akuntansi juga mencatat data

ekonomi mengenai kegiatan perusahaan dan hal-hal yang terjadi pada perusahaan,

yang hasilnnya dilaporkan kepada pihak-pihak yang berkepentingan sesuai

dengan kebutuhan informasi mereka.

2.2.2. Asumsi Konsep Dasar 2.2.2.1. Asumsi Dasar

Ada beberapa asumsi dasar yang mendasari struktur akuntansi. Asumsi –

1) Kesatuan Usaha Khusus

Di dalam konsep ini, perusahaan dipandang sebagai suatu unit usaha

yang berdiri sendiri, terpisah dari pemiliknya. Atau dengan kata lain

perusahaan dianggap sebagai “unit akuntansi” yang terpisah dari

pemiliknya atau dari kesatuan usaha yang lain. Dengan anggapan

seperti ini maka transaksi – transaksi perusahaan dipisahkan dari

transaksi – transaksi pemilik dan oleh karenanya maka semua

pencatatan dan laporan dibuat untuk perusahaan tadi.

2) Kontinuitas Usaha

Konsep ini menganggap bahwa suatu perusahaan itu akan hidup terus,

dalam arti diharapkan tidak akan terjadi likuidasi di masa yang akan

datang. Penekanan dari konsep ini adalah terhadap anggapan bahwa

akan tersedia cukup waktu bagi suatu perusahaan untuk menyelesaikan

usaha, kontrak – kontrak dan perjanjian – perjanjian. Oleh karena itu

dibuat berbagai metode penilaian dan pengalokasian dalam akuntansi

yang didasarkan pada konsep ini.Sebagai contoh adalah prosedur

amortisasi dan depresiasi. Jadi bila tidak terdapat bukti yang cukup jelas

bahwa suatu perusahaan itu akan berhenti usahanya maka kesatuan

usaha itu harus dipandang akan hidup terus.

3) Penggunaan Unit Moneter dalam Pencatatan

Beberapa transaksi yang terjadi dalam suatu perusahaan dapat dicatat

semua transaksi itu bisa menggunakan ukuran unit fisik yang sama,

sehingga akan menimbulkan kesulitan – kesulitan di dalam pencatatan

dan penyusunan laporan keuangan. Untuk mengatasi masalah ini maka

semua transaksi – transaksi yang terjadi akan dinyatakan di dalam

catatan dalam bentuk unit moneter pada saat terjadinya transaksi itu.

Unit moneter yang digunakan adalah mata uang dari negara di mana

perusahaan itu berdiri.

4) Periode Waktu

IAI (2002) menyatakan bahwa asumsi dasar dalam pencapaian tujuan

laporan keuangan adalah dasar akrual dan kelangsungan usaha.Dasar

akrual adalah pencatatan transaksi pada saat terjadinya dan dilaporkan

dalam laporan keuangan pada periode yang bersangkutan, bukan pada

saat kas diterima atau dikeluarkan.

2.2.2.2. Konsep Dasar

Konsep (prinsip) dasar yang mendasari penyusuan standar akuntansi

menurut Baridwan ( 2004:10 ) adalah :

1) Prinsip Biaya Historis

Prinsip ini menghendaki digunakannya harga perolehan dalam mencatat

2) Prinsip Pengakuan Pendapatan

Pendapatan adalah aliran masuk harta – harta (aktiva) yang timbul dari

penyerahan barang atau jasa yang dilakukan oleh suatu unit usaha

selama suatu periode tertentu.

3) Prinsip Mempertemukan

Yangdimaksud dengan prinsip mempertemukan adalah

mempertemukan biaya dengan pendapatan yang timbul karena biaya

tersebut.Prinsip ini berguna untuk menentukan besarnya penghasilan

bersih setiap periode.Karena biaya itu harus dipertemukan dengan

pendapatannya maka pembebanan biaya sangat tergantung pada saat

pengakuan pendapatan. Apabila pengakuan suatu pendapatan ditunda,

maka pembebanan biayanya juga akan ditunda sampai saat diakuinya

pendapatan.

4) Prinsip Konsistensi

Agar laporan keuangan dapat dibandingkan dengan tahun – tahun

sebelumnya, maka metode dan prosedur – prosedur yang digunakan

dalam proses akuntansi harus diterapkan secara konsisten dari tahun ke

tahun, sehingga bila terdapat perbedaan antara suatu pos dalam dua

periode, dapat segera diketahui bahwa perbedaan itu bukan selisih

Konsistensi tidak dimaksudkan sebagai larangan penggantian metode,

jadi masih dimungkinkan untuk mengadakan perubahan metode yang

dipakai.Tetapi jika ada penggantian metode, maka akibat (selisih) yang

cukup berarti (material) terhadap laba perusahaan harus dijelaskan

dalam laporan keuangan, tergantung dari sikap dan perlakuan terhadap

perubahan metode atau prinisp tersebut.

5) Prinsip Pengungkapan Lengkap

Yang dimaksud dengan prinsip pengungkapan lengkap (full

disclousure) adalah menyajikan informasi yang lengkap dalam laporan

keuangan.Karena informasi yang disajikan itu merupakan ringkasan

dari transaksi – transaksi dalam satu periode dan juga saldo – saldo dari

rekening – rekening tertentu, tidaklah mungkin untuk memasukkan

semua informasi – informasi yang ada ke dalam laporan keuangan.

Biasanya keterangan tambahan atas informasi dalam laporan keuangan

dibuat dalam bentuk (a) catatan kaki (footnotes), (b) dalam laporan

keuangan, biasanya dituliskan dalam kurung di bawah elemen yang

bersangkutan, atau dengan memakai rekening – rekening tertentu dan

(c) sebagai lampiran – lampiran.

Pemahaman menurut Sadiman (masbied.com) adalah suatu kemampuan

seseorang dalam mengartikan, menafsirkan, menerjemahkan, atau menyatakan

sesuatu dengan caranya sendiri tentang pengetahuan yang pernah diterimanya.

Menurut Zulaiha (2006: 19) pemahaman merupakan terjemahan dari

istilah understanding yang diartikan sebagai penyerapan arti suatu materi yang dipelajari.Dalam kamus Besar Bahasa Indonesia, paham berarti mengerti dengan

tepat dan benar.Suharsimi (masbied.com) menyatakan bahwa pemahaman

(comprehension) adalah bagaimana seorang mempertahankan, membedakan,

menduga (estimates), menerangkan, memperluas, menyimpulkan,

menggeneralisasikan, memberikan contoh, menuliskan kembali, dan

memperkirakan.

Berdasarkan hasil kutipan diatas maka bisa disimpulkan bahwa, pengertian

dari suatu pemahaman merupakan dasar pemikiran dari seseorang untuk mengerti

dan mampu menjabarkan dengan caranya tersendiri tentang pengetahuan yang

pernah diterimanya.

2.2.4. Pengertian Penerapan

Menurut Kamus Besar Bahasa Indonesia (KBBI) dalam

(http://internetsebagaisumberbelajar.blogspot.com/2010/07/pengertian-penerapan.html), pengertian penerapan adalah perbuatan menerapkan. Sedangkan

menurut beberapa ahli berpendapat bahwa, penerapan adalah suatu perbuatan

mempraktekkan suatu teori, metode, dan hal lain untuk mencapai tujuan tertentu

yang telah terencana dan tersusun sebelumnya. Arti kata penerapan adalah bisa

berarti pemakaian suatu cara atau metode atau suatu teori atau sistem. Sedangkan

definisi penerapan menurut kamus istilah Manajemen (1994;155) yang telah

dikutip pada

(http://elib.unikom.ac.id/files/disk1/535/jbptunikompp-gdl-nanangalfi-26731-6-unikom_n-i.pdf ) adalah sebagai berikut “ Penerapan adalah

pemanfaatan keterampilan dan pengetahuan baru di bidang manajemen ”. Dengan

demikian penerapan adalah tindakan pelaksanaan atau pemanfaatan keterampilan

pengetahuan baru di bidang manajemen untuk suatu kegunaan dan tujuan khusus.

Dan pengaruh penerapan adalah daya yang timbul yang dapat mengubah atau

tindakan pelakasanaan di bidang manajemen untuk suatu tujuan khusus.

2.2.5. Pengertian Proses

Menurut(kakilimasubang.wordpress.com), proses adalah serangkaian

langkah sistematis, atau tahapan yang jelas dan dapat ditempuh berulangkali,

untuk mencapai hasil yang diinginkan.Jika ditempuh, setiap tahapan itu secara

konsisten mengarah pada hasil yang diinginkan. Dan pada

(http://www.businessdictionary.com/definition/process.html), proses adalah

urutan saling tergantung dan terkait prosedur yangpada setiap tahap,

mengkonsumsi satu atau lebih sumber daya (karyawan waktu, energi , mesin ,

uang) untuk mengkonversi input (data, bahan, bagian, dll) ke output . Output ini

kemudian melayani sebagai masukan untuk tahap berikutnya sampai diketahui

2.2.6. Industri Kecil

2.2.6.1. Pengertian Industri Kecil

Menurut (Mintzberg, 1992), yaitu merupakan organisasi yang memiliki

entreprenual organization dengan ciri antara lain: struktur organisasi sangat

sedehana, mempunyai karakteristik khas, tanpa kolaborasi, tanpa staf yang

berlebihan, pembagian kerja yang kendur, memiliki hierarki manajemen yang

kecil, sedikit aktivitas, yang diformalkan, sangat sedikit yang menggunakan

proses perencanaan, jarang mengadakan pelatihan untuk karyawan, pengusaha

sering sulit membedakan anatar asset pribadi dan perusahaan, sistem akuntansi

kurang baik dan bahkan sering tidak memilikinya, dan pengusaha mempunyai

sifat dalam menghadapi investasi hampir sama dengan perorangan, pendapat ini

didukung oleh (Huib Poot et al. dalam Sirat ,2002), yaitu :

Small scale industry plays an important rolr in the process of industrialization from a number of different perspective. It employs the majority

of the workers in the industrial labor force and trough its labor intensive nature, also has a great potential of new employment creation. Moreover, small scale

industry is regionally highly dispersed, playing important role in the runal sector. Many small scale industries have strong ties wits the agricultural sector and are in highly dependennton domestic resources

Pernyataan di atas secara implisit menunjukkan karakteristik, struktur

industri, intensitas faktor produksi, tenaga kerja, produktivitas, maupun kebijakan

dan strategi industri kecil. Perusahaan industri kecil, pada umumnya menjalankan

usaha yang kecil, modal sendiri dan terbatas, kurang menguasai teknologi, tenaga

kerja yang dipekerjakan dengan sebagian besar terdiri dari kalangan anggota

keluarga pada usia 40 tahun mencapai puncaknya. Fase 40 sampai 50 tahun dan

50 tahun sampai 65 tahun adalah fase puncak karir. Pada usia ini konflik pada

pekerjaan relatif kecil. (Menurut Gibson, 1997), seseorang yang sudah berumur

50- 60 tahun sangat menyukai pekerjaannya.

2.2.6.2. Perlakuan Akuntansi untuk Perusahaan Industri Kecil

Perlakuan akuntansi untuk perusahaan industri kecildimana perlakuannya

harus sesuai dengan peraturan yang berlaku di Indonesia. Perlakuan yang

disebutkan adalah penyajian yang sesuai dengan SAKETAP yang berlaku,

dimana menurut SAK ETAP dalam penyajiannya setiap pelaporan keuangan

entitas sebagai berikut :

Neraca

Neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada suatu

tanggal tertentu – akhir periode pelaporan. Neraca minimal mencakup

pos-pos berikut:

a. Kas dan setara kas

b. Piutang usaha dan piutang usaha dan piutang lainnya.

c. Persediaan

d. Properti investasi

e. Aset tetap

f. Aset tidak berwujud

h. Aset dan kewajiban pajak

i. Kewajiban diestimasi

j. Ekuitas

Entitas menyajikan pos, judul, dan sub jumlah lainnya dalam neraca jika

penyajian seperti itu relevan dalam rangka pemahaman terhadap posisi keuangan

entitas.SAK ETAP tidak menentukan format atau urutan terhadap pos-pos yang

disajikan.

Laporan Laba Rugi

Laporan laba rugi memasukan semua pos penghasilan dan beban

yang diakui daalam suatu periode kecuali SAK ETAP mensyaratkan

lain. SAK ETAP mengatur perlakuan berbeda terhadap dampak

koreksi atas kesalahan dan perubahan kebijakan akuntansi yang

disajikan sebagai penyesuaian terhadap periode yang lalu, dan bukan

sebagai bagian dari laba atau rug dalam periode terjadinya

perubahan.

Laporan laba rugi minimal mencakup pos-pos sebagai berikut :

Pendapatan

Beban keuangan

Bagian laba atau rugi dari investasi yang menggunakan metode

ekuitas

Beban pajak

Entitas harus menyajikan Pos, judul dan sub-jumlah lainnya pada laporan

laba rugi jika penyajian tersebut relevan untuk memahami kinerja keuangan

entitas..Entitas tidak boleh menyajikan atau mengungkapkan pos pendapatan dan

beban sebagai “pos luar biasa”, baik dalam laporan laba rugi maupun dalam

catatan atas laporan keuangan.

A. Laporan perubahan ekuitas yang juga menunjukkan :

Seluruh perubahan dalam ekuitas, atau

Perubahan ekuitas selain perubahan yang timbul dari transaksi

dengan pemilik dalam kapasitasnya sebagai pemilik.

Penyajian perubahan dalam ekuitas entitas selama suatu periode, baik

dalam laporan perubahan ekuitas dan laporan laba rugi dan saldo laba (jika

memenuhi kondisi tertentu). Laporan perubahan ekuitas menyajikan laba atau rugi

entitas suatu periode, pos pendapatan dan beban yang diakui secara langsung

dalam ekuitas untuk periode tersebut, dan (tergantung pada format laporan

perubahan ekuitas yang dipilih oleh entitas) jumlah investasi oleh, dan dividen

dan distribusi lain ke, pemilik ekuitas selama periode tersebut. Informasi yang

disajikan di laporan perubahan ekuitas.

Entitas menyajikan laporan perubahan ekuitas yang menunjukkan :

Laba atau rugi untuk periode.

Pendapatan dan beban yang diakui langsung dalam ekuitas.

Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan

Untuk setiap komponen ekuitas, suatu rekonsiliasi antara jumlah

tercatat awal dan akhir periode, diungkapkan secara terpisah

perubahan yang berasal dari laba atau rugi, pendapatan dan beban

yang diakui langsung dalam ekuitas, jumlah investasi dividen, dan

distribusi lainnya ke pemilik ekuitas dan perubahan kepemilikan

dalam entitas anak yang tidak mengakibatkan kehilangan

pengendalian.

B. Laporan arus kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan

setara kas entitas, yang menunjukkan secara terpisah perubahan yang

terjadi selama satu periode dari aktivitas operasi, investasi, dan

pendanaan.

Informasi yang disajikan dalam laporan arus kas :

Aktivitas operasi

Aktivitas investasi

Aktivitas pendanaan

C. Catatan atas laporan keuangan yang berisi ringkasan kebijakan

akuntansi yang signifikan dan informasi penjelasan lainnya.

Catatan atas laporan keuangan berisi informasi sebagai tambahan

informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan

memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan

keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam

Menyajikan informasi tentang dasar penyusunan laporan keuangan

dan kebijakan akuntansi tertentu.

Mengungkapkan informasi yang diisyaratkan dalam SAK ETAP

tetapi tidak disajikan dalam laporan keuangan; dan

Memberikan informasi tembahan yang tidak disajikan dalam laporan

keuangan, tetapi relevan untuk memahami laporan keuangan.

2.2.7. Kewirausahaan (Spirit of Entrepreneurship)

Menurut (Kotler, 1997) pasar berubah luar biasa sesuai dengan kebutuhan

dan keinginan konsumen.Setiap perusahaan harus selalu berorientasi ke pasar agar

tidak mati.Perusahaan yang mati adalah perusahaan yang tidak memberi apa yang

siap dibeli orang.Oleh karena itu perusahaan dapat meningkatkan pendapatan bila

memiliki visi yang berorientasi kebutuhuan masyarakat sehingga merupakan

peluang menghasilkan nilai yang dapat dipasarkan (marketable value) yaitu

barang dan jasa yang mau dibeli orang.

Tantangan yang dihadapi setiap organisai adalah perubahan yang tidak

pernah berakhir.Perubahan merupaka fenomena kehidupan yang mengharuskn

setiap organisasi bahkan setiap manusia untuk mempunyai kemampuan dan daya

penyesuaian yang tinggi terhadap segal bentuk kemungkinan terjadinya perubahan

akibat munculnya produk dan jasa sebagai pemenuhan manusia.Seperti yang

dikatakan oleh Kao (2001) Nothing living can be static.(Kao, 2001) berpendapat

perusahaan kecil dalam mengembangkan usahanya perlu menggunakan strategi

terdapat strategi objektif dan fundamental agar perusahaan dapat terus memenuhi

kebutuhan dan keinganan konsumen.

Seorang pengusaha dalam melaksanakan kegiatannya haruslah memiliki

semangat kewirausahaan yang berkaitan dengan mental manusia yaitu optimis,

percaya diri, determinan, dan fleksibel.Ada beberapa pengertian semangat

kewirausahaanmenurut pakar yangmerupakan sifat atau ciri wirausaha

(entrepreneur) yaitu percaya diri, berorientasi terhadap tugas, berani mengambil

resiko (uang, waktu, dan kesehatan jiwa), mempunyai sikap kepemimpinan

(leadership), mempunyai keaslian, berorientasi ke depan.Sedangkan (Gibson et al,

1997) menyatakan wirausaha adalah sebagai pencipta dan pimpinan dari sebuah

usaha. (Meredith et al. 2000) menyatakan wirausaha adalah Individu yang mampu

melihat dan menemukan peluang dan percaya atas kemampuan untuk

merencanakan, mengambil resiko serta melakukan tindakan untuk mencapai

tujuan.Sedangkan Kao (2001) menyatakan individu yang dapat

mengkombinasikan resiko, inovasi, keahlian dan seni sehingga menciptakan

bentuk organisasi baru, sebagai team dalam emnciptakan produk dan jasa baru,

metode produksi baru, pasar-pasar baru, bahan bauku baru ataupun bisnis baru

sehingga ia merupakan orang bertanggung jawab terhadap perubahan dan inovasi

bagi perusahaannya.Semangat wirausaha yang harus dimiliki adalah dapat

menyesuaikan perusahaan terhadap situasi yang terus berubah-ubah karena

berorientasi ke depan, bermotivasi tinggi, percaya diri, dan dapat fleksibel

terhadap situasi dan kondisi serta memiliki perencanaan dalam menjalankan

2.2.8. Sistem Informasi Akuntansi 2.2.8.1.Pengertian Sistem

Menurut Bodnar dan Hopwood ( 2006:3 ), “ sistem merupakan

sekumpulan sumber daya yang saling terkait untuk mencapai suatu tujuan ”.

Sedangkan menurut Romney dan Steinbart ( 2004:2 ), “ sistem adalah rangkaian

dari dua atau lebih komponen-komponen yang saling berhubungan, yang

berinteraksi untuk mencapai suatu tujuan.Dari kedua definisi tersebut diatas maka

dapat disimpulkan bahwa sistem adalah sekelompok komponen-komponen yang

saling terkait dan saling berinteraksi untuk mencapai tujuan.

2.2.8.2. Pengertian Informasi

Informasi pada dasarnya tidak sama dengan data, menurut (Cushing

1981:11), bahwa “data dapat terdiri dari sekumpulan karakter yang diterima

sebagai input terhadap suatu sistem informasi dan disimpan serta diolah. Informasi diartikan sebagai output pengelolah data yang diorganisir dan berguna

bagi orang yang menerimanya”, sedangkan menurut (Wikkinson, 1993:3) “data

adalah fakta, angka, bahkan symbol mentah, secara bersama-sama mereka

dari data yang telah ditransformasi dan dibuat lebih bernilai melalui pemrosesan.

Idealnya informasi adalah pengetahuan yang berarti dan berguna untuk mencapai

sasaran”.

Peran informasi merupakan kumpulan dari data yang telah dioalah

sehingga bermanfaat bagi penerimanya, biasanya data belum dapat digunakan

sebagai dasar dalam proses pengambilan keputusan oleh pihak manajemen,

sehingga agar dapat berguna bagi pemakainya, data harus diproses sehingga dapat

menghasilkan output yang berupa informasi.

2.2.8.3. Sifat-Sifat Informasi

Menurut (Wilkinson, 1993:121) sifat-sifat informasi yang penting meliputi

hal-hal sebagai berikut :

1. Relevansi

Hubungan antara inforasi dan situasi keputusan, serta dengan sasaran

perusahaan.

2. Kuantifiabilitas

Sejauh mana informasi dapat dikuantifikasikan (dinyatakan dalam

bentuk numeric).

3. Akurasi

Keandalan dan kepresisisan informasi.

4. Kepadatan

Sejauh mana informasi diringkas atau dipadatkan.

Keyakinan informasi.

6. Cakupan

Rentang yang dicakup oleh informasi.

2.2.8.4. Akuntansi Sebagai Sistem Informasi

Sebagai sistem informasi, akuntansi diperlukan oleh berbagai pihak, baik

dalam lingkungan intern maupun dari luar organisasi yang menyelenggarakan

akuntansi tersebut. Secara garis besar (Weygandt, dkk, 2007:6) pihak - pihak

tersebut adalah :

a. Pengguna Internal, yaitu manajer yang merencanakan mengorganisasikan dan

mengelola suatu bisnis, antara lain: manajer pemasaran, supervisor

produksi, direktur keuangan, dan pejabat perusahaan.

b. Pengguna Eksternal, yaitu :

1. Investor, menggunakan informasi guna membuat keputusan untuk

membeli, menahan, atau menjual sahamnya.

2. Kreditor, seperti pemasok dan banker menggunakan informasi

akuntansi guna mengevaluasi risiko pemberian kredit atau pinjaman.

3. Badan Perpajakan Amerika Serikat, seperti Internal Revenue Service

(IRS), ingin mengetahui apakah perusahaan telah mematuhi

undang-undang perpajakan.

4. Badan-badan pembuat peraturan, seperti Securities and Exchange

Commission (badan pengawas pasar modal Amerika Serikat) dan Federal Trade Commission, ingin mengetahui apakah perusahaan

5. Pelanggan, akan tertarik dengan apakah sebuah perusahaan tetap

terus menghargai jaminan dan dukungan produk atas lini-lini

produknya.

6. Serikat Pekerja, ingin mengetahui apakah para pemilik dapat

membayar kenaikan upah dan tunjangan.

7. Perencana ekonomi menggunakan informasi akuntansi untuk

meramalkan aktivitas perekonomian.

2.2.9. Siklus Pengolahan Data

Untuk mengubah data menjadi informasi, dilakukan proses pengolahan

data. Dalam akuntansi, proses ini disebut siklus akuntansi. Dalam sistem

informasi akuntansi, proses pengolahan ini dilakukan dengan beberapa tahapan

tertentu, yaitu sistem informasi akuntansi yang diproses secara manual dan sistem

informasi akuntansi yang diproses dengan komputer.

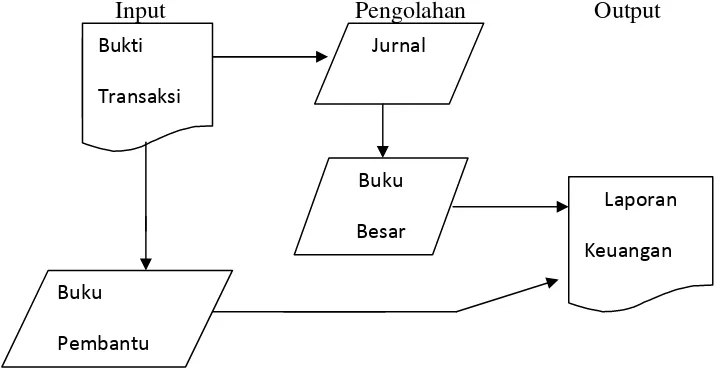

Gambar 2.1: Siklus Pengolahan data dengan komputer

Input Pengolahan Output

Bukti Transaksi

Jurnal

Buku Besar

Laporan Keuangan Buku

Sumber : Zaki Baridwan, 1994, Sistem Informasi Akuntansi, BPFE, Yogyakarta, Edisi Kedua, Hal. 5.

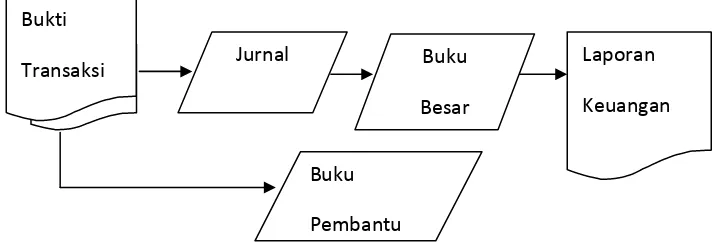

Gambar 2.2: Siklus Pengolahan data secara manual

Sumber : Mulyadi, 2001, Sistem Informasi Akuntansi, Salemba Empat, Jakarta,

Edisi Kedua, hal. 4.

2.2.10. Akuntanbilitas Usaha

Akuntanbilitas secara harfiah dalam bahasa inggris biasanya disebut

dengan accountability yang berarti sebagai “yang dapat dipertanggung jawabkan”,

atau dalam kata sifat disebut sebagai accountable. Lalu bedanya dengan

responsibility yang juga diartikan sebagai “tanggung jawab”. Pengertian

accountability dan responsibility seringkali diartikan sama, padahal maknanya

jelas sangat berbeda. Beberapa ahli menjelaskan bahwa dalam kaitannya dengan

birokrasi, responsibility merupakan otoritas yang diberikan oleh atasan untuk

menjelaskan suatu kebijakan. Sedangkan accountability merupakan kewajiban

untuk menjelaskan bagaimana realisasi otoritas yang diperolehnya tersebut. Bukti

Transaksi Jurnal Buku

Besar

Laporan Keuangan Buku

Berkaitan dengan istilah akuntabilitas, (Sirajudin H Saleh dan Aslam

Iqbal, dalam Nugraha 2008) menyatakan bahwa akuntabilitas merupakan sisi-sisi

sikap watak kehidupan manusia yang meliputi internal dan eksternal seseorang,

dari sisi internal seseorang akuntabilitas merupakan pertanggung jawaban orang

tersebut kepada Tuhan Nya, sedangkan akuntabilitas eksternal seseorang adalah

akuntabilitas orang tersebut terhadap lingkungannya baik lingkungan formal

(atasan-bawahan) maupun lingkungan masyarakat. Tidak dapat dipungkiri,

pencatatan keuangan memegang peranan penting bagi dunia usaha yang dinamis

karena laporan keuangan yang dapat dipertanggung jawabkan (accountability)

mutlak diperlukan. Usaha yang pada awalnya tergolong kecil tidak menutup

kemungkinan akan menjadi besar disaat mendatang, salah satu cara yang

ditempuh adalah pengajuan kredit bank namun seringkali proposal yang diajukan

tidak memenuhi persyaratan dari pihak bank.

Proposal merupakan dokumen yang sangat penting bagi bank. Banyak

kasus, UKM masih susah mendapatkan pinjaman kredit bukankarena pihak UKM

tersebut tidak memiliki jaminan atas kredit yang mereka ajukan, tetapi karena

proposal yang mereka ajukan tidak sesuai dengan keinginan pihak bank. Masalah

lain yang sering terjadi adalah bank sudah mendapat pinjaman atas kredit yang

diajukan, tetapi bank masih menangguhkan kredit pinjaman tersebut karena

proposal yang diajukan UKM tidak meyakinkan, dan juga birokrasi pada pihak

bank terkadang terlalu berbelit-belit dalam menyikapi pinjaman dari para pelaku

UKM, hal tersebut disebabkan karen pihak bank bukanlah penjual jaminan, tetapi

2.2.11. Usaha Kecil Menengah (UKM)

2.2.11.1. Kriteria Usaha Kecil dan Menengah

Menurut KADIN dan Asosiasi serta Himpunan Pengusaha Kecil, juga

kriteria dari bank Indonesia dalam Subanar , maka yang termasuk kategori

usaha-kecil adalah :

a. Usaha Perdagangan

Keagenan, Pengecer, Ekspor/Impor, dan lain-lain dengan Modal aktif

Perusahaan (MAP) tidak melebihi Rp 150.000.000/tahun dan Capital

Turn-Over (CTO) atau Perputaran Modal tidak melebihi Rp

600.000,00.

b. Usaha Pertanian

Pertanian Pangan maupun Perkebunan, Perikanan Darat/laut,

Peternakan dan Usaha lain yang termasuk lingkup pengawasan

Departemen Pertanian. Ketentuan Batas MAP dan CTO seperti butir (a)

di atas.

c. Usaha Industri

Industry Logam/Kimia, Makanan/Minuman, Pertambangan,

Bahan-Galian, serta Aneka Industri Kecil Lainnya, dengan Batas MAP =

Rp250.000.000,00 serta batas CTO = Rp 1.000.000.000,00.

Menjual tenaga/Pelayanan bagi pihak ketiga, konsultan, Perencana,

Perbengkelan, Transportasi serta Restoran dan lainnya dengan batas

MAP dan CTO seperti butir a. di atas.

e. Usaha Jasa Konstruksi

Kontaktor bangunan, Jalan, Kelistrikan, Jembatan, Pengaliran dan

usaha-usaha lain yan berkaitan dengan Teknis Kontruksi Bangunan, dengan Batas MAP

dan CTO seperti butir c. di atas.

2.2.11.2 Kelemahan Usaha Kecil dan Menengah

Subanar ( 2001 : 8) menyatakan beberapa kelemahan Usaha Kecil dan

Menengah antara lain :

1. Umumnya pengelola small-business merasa tidak memerlukan ataupun

tidak pernah melakukan studi kelayakan, penelitian pasar, analisis

perputaran uang tunai/kas, serta berbagai penelitian lain yang

diperlukan suatu aktivitas bisnis.

2. Tidak memiliki perencanan sistem jangka panjang, sistem akuntansi

yang memadai, anggaran kebutuhan modal, struktur organisasi dan

pendelegasian wewenang, serta alat-alat kegiatan manajerial lainnya

(perencanaan, pelaksanaan serta pengendalian usaha) yang umunya

diperlukan oleh suatu perusahaan bisnis yang profit-oriented.

3. Kekuarangan informasi bisnis, hanya mengacu pada instuisi dan ambisi

4. Kurangnya petunjuk pelaksanaan teknis operasional kegiatan dan

pengawasan mutu hasil kerja dan produk, serta sering tidak konsisten

dengan ketentuan-order/pesanan, yang mengakibatkan klaim atau

produk yang ditolak.

5. Tingginya labour Turn-Over (PHK).

6. Terlalu banyak biaya-biaya yang di luar pengendalian serta utang yang

tidak bermanfaat, juga tidak dipatuhinya ketentuan-ketentuan

pembukuan standar.

7. Pembagian kerja tidak proposional, sering terjadi pengelola memiliki

pekerjaan yang melimpah atau karyawan yang bekerja di luar batas jam

kerja standar.

8. Kesulitan modal kerja atau tidak mengetahui secara tepat berapa

kebutuhan modal kerja, sebagi akibat tidak adanya perencanaan kas.

9. Persediaan yang terlalu banyak, khususnya jenis barang yang salah

(kurang laku).

10. Lain-lain yang menyangkut mist-manajemen dan ketidak

pedulianpengelola terhadap prinsip-prinsip manajerial.

11. Risiko dan utang-utang kepada pihak ketiga ditanggung oleh kekayaan

pribadi pemilik.

12. Perkembangan usaha tergantung pada pengusaha yang setiap waktu

dapat berhalangan karena sakit atau meninggal.

14. Perencanaan dan program pengendalian tidak ada atau belum pernah

merumuskannya.

2.2.11.3. Keunggulan Usaha Kecil dan Menengah

Subanar ( 2001: 6 ) menyatakan beberapa keunggulan usaha kecil antara

lain :

1. Pemilik merangkap Manajer Perusahaan yang bekerja sendiri dan

memiliki gaya manajemen sendiri (merangkap semua fungsi manajerial

seperti marketing, finance dan administrasi).

2. Perusahaan Keluarga, di mana pengelolanya mungkin tidak memiliki

keahlian Manajerial yang handal.

3. Sebagian besar membuat lapangan pekerjaan baru, inovasi, sumber

daya baru serta barang dan jasa-jasa baru.

4. Risiko usaha menjadi beban pemilik.

5. Pertumbuhan yang lambat, tidak teratur, terkadang cepat dan premature

(premature high-growth).

6. Fleksibel terhadap bentuk fluktuasi jangka pendek, namun tidak

memiliki Rencana Jangka Panjang (Corporate-Plan).

7. Independen dalam penentuan harga produksi atas barang atau

jasa-jasanya.

9. Pajak relative ringan, karena yang dikenakan pajak adalah

pribadi/pengusaha, bukan perusahaannya.

10. Kontak-kontak dengan pihak luar bersifat pribadi.

11. Mudah dalam proses pendiriannya.

12. Mudah dibubarkan setiap saat jika dikehendaki.

13. Pemilik mengelola secara mandiri dan bebas waktu.

14. Pemilik menerima seluruh laba.

15. Umunya mempunyai kecenderungan mampu untuk survive.

16. Merupakan type usaha yang paling cocok untu mengelola produk, jasa

atau proyek perintisan, yang sama sekali baru atau belum pernah ada

yang mencobanya, sehingga memiliki sedikit pesaing.

17. Terbukanya peluang dengan adanya berbagai kemudahan dalam

peraturan dan kebijakan pemerintah yang mendukung berkembangnya

usaha kecil di Indonesia.

18. Diservifikasi usaha terbuka luas sepanjang waktu dan pasar konsumen

senantiasa tergali melalui kreativitas pengelola.

19. Relative tidak membutuhkan investasi yang terlalu besar, tenaga kerja

yang tidak berpendidikan tinggi, serta sarana produksi lainnya yang

tidak terlalu mahal.

20. Meskipun tidak terlihat nyata, masing-masing usaha kecil dengan

usaha kecil yang lain saling ketergantungan secara moril dan

2.2.11.4. Peluang Usaha Kecil dan Menengah

(Marbun, 1986:44) menyatakan bahwa peluang usaha kecil yang masih

bisa diraih antara lain :

1. Belajar ilmu manajemen sederhana.

2. Meminta jasa konsultan manajemen.

3. Meminta jasa keluarga / kenalan yang pintar.

4. Kembali ke bangku belajar.

2.3. MaknaPencatatan Keuangan Bagi Usaha Kecil dan Menengah

Pencatatan keuangan bagi pelaku usaha kecil dan menengah mempunyai

suatu manfaat yang hanya bisa dirasakan oleh pelaku UKM itu sendiri,

dikarenakan hasil bentuk pencatatan keuangan itu tidak (belum) terstandart sesuai

aturan yang ada, sehingga belum mampu mencari atau mendapatkan

kredit/kucuran dana modal dari pihak bank atau pinjaman dari pemodal yang lain.

Hal ini sesuai dengan latar belakang akuntansi yang diawali dengan periode

pertama bahwa akuntansi adalah bentuk pencatatan yg terjadi di dalam dunia

bisnis, seperti yg dikutip dari “ Fahmibaharun’s Blog “ yang dimana menjelaskan

tentang latar belakang sejarah akuntansi. Pada periode pertama akuntansi

hanyalah bentuk record-keeping yang sangat sederhana, maksudnya hanyalah

bentuk pencatatan dari apa saja yang terjadi dalam dunia bisnis saat itu. Pada

masa lahirnya double-entry bookeeping. Pada periode terakhir banyak sekali

perkembangan pemikiran akuntansi yang bukan lagi sekedar masalah debit kiri –

debit kanan, tetapi sudah masuk ke dalam kehidupan masyarakat. Perkembangan

teknologi yang luar biasa juga berdampak pada perubahan ilmu akuntansi modern

(Basuki, 2000 : 173).

Pengguna akuntansi juga bervariasi, dari yang sekedar memahami

akuntansi sebagai : 1) alat hitung menghitung ; 2) sumber informasi dalam

pengambilan keputusan ; 3) sampai ke pemikiran bagaimana akuntansi diterapkan

sejalan dengan (atau sebagai bentuk pengalaman) ajaran agama. Bila dihubungkan

dengan kelompok usaha kecil dan menengah tampaknya pemahaman terhadap

akuntansi masih berada pada tataran pertama dan kedua yaitu sebagai alat

hitung-menghitung dan sebagai sumber informasi untuk pengambilan keputusan (Basuki,

2000:174). Dan di dalam kutipan “ Teori Akuntansi Ahmed Belkaoui “

mengatakan bahwa Panitia Bidang Peristilahan The AICPA semula

mendefinisikan akuntansi sebagai berikut :

Akuntansi adalah seni pencatatan, pengklasifikasian dan pengikhtisaran

menurut suatu cara yang signifikan dan dinyatakan dalam suatu uang,

transaksi dan kejadian, yang sebagian darinya setidak-tidaknya

berkarakter finansiil, serta penginterpretasian hasilnya.

Terakhir sekali akuntansi didefinisikan berkaitan dengan konsep informasi,

Akuntansi adalah suatu aktivitas jasa. Berfungsi memberikan informasi

kuantitatif, terutama bersifat finansiil tentang pengambilan keputusan

ekonomi dan dalam pengambilan pilihan yang beralasan diantara cara

bertindak alternatif.

Jadi dengan demikian bisa disimpulkan bahwa walaupun pencatatan

keuangan tersebut belum menjadi suatu laporan keuangan yang standart namun

pencatatan keuangan tersebut sudah mampu memberikan keterangan dan

pengertian sendiri bagi sang pemilik usaha dalam penyediaan bahan, pendapatan,

pengeluaran, oprasional usaha, dll.

3.1. Jenis Penelitian

Untuk mengetahui bagaimana pencatatan keuangan pada usaha kecil

menengah UKM (dengan studi kasus Depot Pak Djo) dan juga apakah pengusaha

UKM tersebut memahami akuntansi, dengan unsur-unsur pokok yang harus

ditemukan sesuai dengan butir – butir rumusan masalah, tujuan dan manfaat

penelitian, maka digunakan metode penelitian kualitatif.

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus.

Penelitian ini bertujuan mengungkapkan makna penerapan keuangan bagi pelaku

usaha kecil menengah (UKM), dengan pendekatan ini peneliti berada dalam posisi

tidak bisa mengontrol obyek penelitian. Penelitian memerlukan interaksi antara

peneliti dengan obyek penelitian yang bersifat interaktif untuk memahami realitas

obyek.

Menurut (Sugiyono, 2008:8) metode penelitian kualitatif sering disebut

metode naturalistik karena penelitiannya dilakukan dengan kondisi yang alamiah

(natural setting).

Pendekatan yang digunakan dalam penelitian sendiri sebagai alat untuk

mencapai suatu kesimpulan. Seperti yang telah dijelaskan diatas, kekuatan

pendekatan ini bukan pada “objektivitas” hasil studi diperoleh, namun lebih ke

Penelitian kualitatif adalah penelitian yang menghasilkan temuan yang

tidak dapat dicapai dengan menggunakan prosedur statistik atau dengan cara

kuantifikasi lainnya (Yuhertiana dalam Strauss dan Corbin,2003).

Adapun Karateristik penelitian yang menggunakan pendekatan kualitatif

adalah (Yuhertiana,2009) :

a. Menekankan pada pola berpikir induktif

Pada dasarnya penelitian kualitatif berfokus untuk mengamati secara

subyektif berbagai tema dari sebuah realita sosial, menghubungkan

berbagi tema yang muncul sehingga akan menjadi sebuah penyataan

teori.

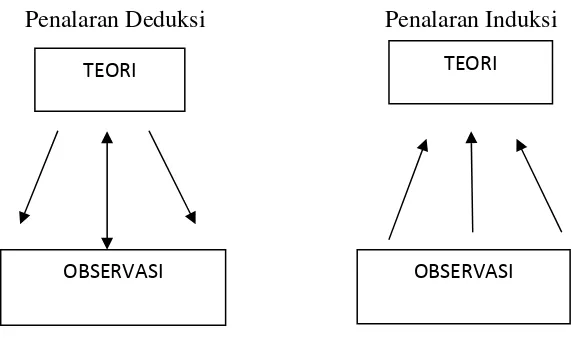

Hal ini berbeda dengan penelitian kuantitatif yang bertujuan untuk

melakukan generalisasi, setiap hipotesis hendaknya dapat diuji kebenarannya

secara deduktif sesuai atau tidak dengan kenyataan di lapangan.

Gambar 3.1: Menekankan Pada Pola pikir

Penalaran Deduksi Penalaran Induksi

TEORI TEORI