PENGARUH LEVERAGE, LIKUIDITAS DAN PROFITABILITAS

TERHADAP RISIKO SAHAM PADA PERUSAHAAN LQ 45

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sita s Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skr ipsi S-1 J ur usan Manajemen

Oleh :

ALFIAN NASHRULLAH 0712010265 / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

USULAN PENELITIAN

PENGARUH LEVERAGE, LIKUIDITAS DAN PROFITABILITAS

TERHADAP RISIKO SAHAM PADA PERUSAHAAN LQ 45

DI BURSA EFEK INDONESIA

Yang diajukan ALFIAN NASHRULLAH

0712010265 / EM

Telah diseminar kan dan disetujui untuk menyusun skr ipsi

Pembimbing Utama

Dr . Muhadjir Anwar , MM Tanggal :………..

Mengetahui

Ketua Pr ogr am Studi Manajemen

Dr . Muhadjir Anwar , MM

SKRIPSI

PENGARUH LEVERAGE, LIKUIDITAS DAN PROFITABILITAS

TERHADAP RISIKO SAHAM PADA PERUSAHAAN LQ 45

DI BURSA EFEK INDONESIA

Yang diajukan

ALFIAN NASHRULLAH 0712010265 / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr . Muhadjir Anwar , MM Tanggal :………..

Mengetahui

Wakil Dekan I

SKRIPSI

PENGARUH LEVERAGE, LIKUIDITAS DAN PROFITABILITAS

TERHADAP RISIKO SAHAM PADA PERUSAHAAN LQ 45

DI BURSA EFEK INDONESIA

Disusun Oleh: ALFIAN NASHRULLAH

0712010265 / EM

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim Penguji Skr ipsi Pr ogr am Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veter an” J awa Timur Pada tanggal 25 Mei 2012

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“PENGARUH LEVERAGE, LIKUIDITAS DAN PROFITABILITAS

TERHADAP RISIKO SAHAM PADA PERUSAHAAN LQ 45 DI BURSA

EFEK INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Muhadjir Anwar, MM, selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan dan dorongan kepada peneliti dalam menyelesaikan

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan

segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan

satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak

kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat

diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan

yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang

berkepentingan.

Surabaya, Mei 2012

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJ AUAN PUSTAKA ... 11

2.1.Penelitian Terdahulu ... 11

2.2. Landasan Teori... 12

2.2.1. Definisi Risiko Pasar ... 12

2.2.2. Operating leverage ... 14

2.2.3. Liquidity ... 17

2.2.4. Return on assets (ROA) ... 20

2.2.5. Pengaruh Leverage terhadap Risiko Saham pada perusahaan LQ45 di Bursa Efek Indonesia ... 22

2.4. Hipotesis ... 25

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 26

3.2 Populasi Dan Sampel Penelitian ... 26

3.3 Teknik Pengumpulan Data ... 30

3.4 Teknik Analisis dan Uji Hipotesis ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Perusahaan ... 37

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 37

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ... 39

4.1.3. Kelompok Saham LQ 45 ... 40

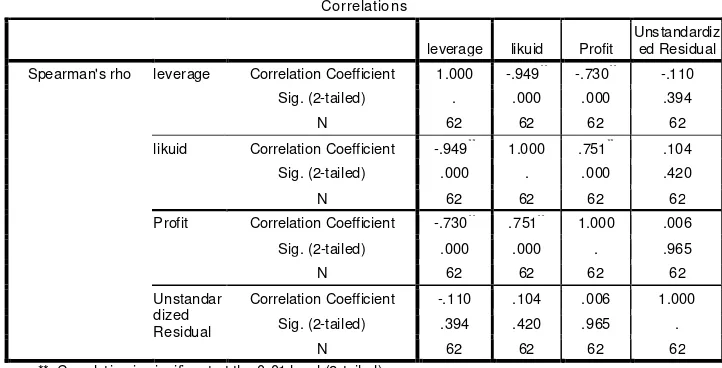

4.2. Hasil Pengujian ... 50

4.2.1. Hasil Pengujian Normalitas ... 50

4.2.2. Hasil Pengujian Asumsi Klasik ... 51

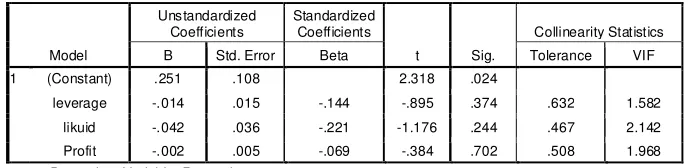

4.2.3. Hasil Pengujian Regresi Linier Berganda ... 54

4.3. Pembahasan ... 55

BAB V KESIMPULAN DAN SARAN ... 59

5.1. Kesimpulan ... 59

5.2. Saran ... 60

Tabel 4.2. Hasil Pengujian Multikolinieritas... 52

Tabel 4.3. Hasil Pengujian Heteroskedastisitas ... 53

Tabel 4.4. Hasil Pengujian Autokorelasi... 54

Tabel 4.5. Hasil Uji F ... 54

Oleh:

Alfian Nashr ullah

Abstr aksi

Pasar modal merupakan alternatif bagi perusahaan untuk memperoleh sumber pendanaan. Bagi pemodal (investor), pasar modal merupakan sarana untuk menanamkan modalnya pada surat berharga, akan tetapi dalam duna bisnis hampir semua investasi mengandung risiko. Beta sebagai suatu ukuran risiko dapat digunakan sebagai estimator return yang akan diperoleh investor. Berdasar permasalahan tersebut dapat diketahui adanya nilai beta yang fluktuatif, dari hasil tersebut peneliti ingin mengetahui apakah tingkat Leverage, Likuiditas dan Profitabilitas berpengaruh Terhadap Risiko Saham pada perusahaan LQ45 di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan LQ45 di Bursa Efek Indonesia selama periode 2008 – 2010. Dari hasil tersebut jumlah sampel yang diambil adalah sebanyak 31 perusahaan LQ45 di Bursa Efek Indonesia selama periode 2008 – 2010. Data yang digunakan dalam penelitian ini merupakan jenis data sekunder. Penelitian ini berlandaskan pendekatan kuantitatif dengan tekhnik analisis regresi linier berganda dengan bantuan program SPSS.

Berdasarkan hasil penelitian yang dilakukan dapat diketahui bahwa dari ketiga variabel yang dipakai yakni variabel financial leverage, Likuiditas,

profitabilitas dan financial leverage tidak berpengaruh berpengaruh terhadap beta

saham perusahaan LQ-45 di Bursa Efek Indonesia. .

BAB I

PENDAHULUAN

1.1. Latar Belakang

Bagi negara yang sedang berkembang seperti Indonesia, pasar modal

merupakan kesempatan dan tantangan menarik bagi para investor untuk

menanamkan investasinya pada perusahaan-perusahaan. Pasar modal merupakan

salah satu tempat bagi badan usaha untuk memperoleh pembiayaan atau dana

dengan cara penjualan saham, selain itu pasar modal merupakan salah satu

kekuatan bagi perusahaan untuk memobilisasi dana masyarakat. Pasar modal

menjadi alternatif bagi perusahaan untuk memperoleh sumber pendanaan. Bagi

pemodal (investor), pasar modal merupakan sarana untuk menanamkan modalnya

pada surat berharga, akan tetapi dalam dunia bisnis hampir semua investasi

mengandung resiko. Dalam kaitannya dengan penanaman modal pada surat

berharga, investor dihadapkan pada resiko sehubungan dengan tingkat bunga yang

diharapkan. Dua kemungkinan yang dihadapi investor perolehan keuntungan yang

besar dengan resiko tertentu atau keuntungan tertentu dengan resiko yang kecil

(Husnan, 2004:169).

Untuk melakukan investasi harus diperhatikan dua unsur yang melekat

pada setiap modal atau dana yang diinvestasikan, yaitu hasil (return) dan resiko

(risk). Dua unsur ini selalu mempunyai hubungan timbal balik yang sebanding.

Umumnya semakin tinggi hasil, semakin besar resiko yang diperoleh dan semakin

yang cukup menarik namun tergolong beresiko tinggi adalah investasi dalam

saham. Untuk meminimalkan resiko dalam membeli dan menjual saham, investor

dapat juga menghubungi dan meminta nasehat dari analisis sekuritas.

Perkembangan ilmu pengetahuan terutama dalam bidang manajemen

keuangan sangat membantu para investor dalam melakukan investasi dalam surat

berharga khususnya saham. Bagi investor, resiko merupakan salah satu komponen

utama dalam investasi selain return. Oleh karena itu, dalam pembuatan keputusan

investasi, investor akan selalu mencari portofolio optimum yang menawarkan

expected return maksimum pada tingkat resiko tertentu atau portofolio yang

menawarkan expected return tertentu dengan resiko yang minimum. Kondisi pasar

saham maupun kondisi perekonomian selalu berubah-ubah, membuat

ketidakpastian bagi investor untuk mendapatkan keuntungan (return). Unsur

ketidakpastian akan selalu melekat dalam dunia investasi. Para investor akan

selalu mendapatkan return yang berbeda dengan yang diharapkan. Resiko timbul

sebagai akibat adanya unsur ketidakpastian. Resiko akan semakin tinggi apabila

terjadi penyimpangan yang semakin besar terhadap return yang diharapkan.

Dengan kata lain apabila dari suatu kesempatan investasi diperoleh tingkat

keuntungan yang tinggi, maka resiko yang ditanggungnya akan tinggi pula.

Untuk mengukur risiko yang tidak dapat disebar dari suatu sekuritas atau

portofolio relatif terhadap risiko pasar digunakan beta saham. Beta suatu sekuritas

menunjukan kepekaan tingkat keuntungan sekuritas terhadap

perubahan-perubahan pasar. Beta fundamental merupakan koefisien beta yang dihitung

keuangan perusahaan. Salah satu kegunaan dari laporan keuangan adalah

menyediakan sumber informasi bagi investor yang dapat digunakan untuk menilai

prospek keuntungan perusahaan dan hambatan atau risiko yang dihadapi oleh

suatu perusahaan. Investor harus mampu melakukan analisis terhadap kinerja atau

prestasi perusahaan dimana investasi akan dilakukan. Salah satu informasi yang

biasa digunakan investor dalam menilai suatu perusahaan adalah laporan

keuangan.

Laporan keuangan merupakan informasi akuntansi yang menggambarkan

seberapa besar kekayaan perusahaan, seberapa besar penghasilan yang diperoleh

perusahaan serta transaksi-transaksi ekonomi apa saja yang dilakukan yang dapat

mempengaruhi kekayaan dan penghasilan perusahaan. Laporan keuangan sangat

berguna bagi investor untuk membuat keputusan investasi yang terbaik dan

menguntungkan. Berdasarkan analisis terhadap informasi laporan keuangan,

investor dapat mengetahui perbandingan antara nilai intrinsik saham dengan harga

pasar saham perusahaan yang bersangkutan dan atas perbandingan tersebut

investor akan dapat membuat keputusan apakah membeli atau menjual saham

yang bersangkutan. Untuk melakukan penilaian terhadap laporan keuangan,

diperlukan suatu alat ukuran tertentu sehingga besaran yang digunakan dapat

menggambarkan kondisi yang lebih berarti bagi pihak-pihak yang memerlukan

(investor) sebagai bahan pengambilan keputusan.

Ukuran yang sering digunakan dalam menganalisis laporan keuangan

adalah dalam bentuk rasio. Rasio menggambarkan suatu hubungan atau

jumlah yang lain (Munawir dalam Aryadi:2002). Dengan menggunakan alat

analisis berupa rasio akan dapat menjelaskan atau memberi gambaran kepada

penganalisis baik buruknya keadaan atau kondisi suatu perusahaan.

Pada umumnya tindakan memaksimumkan nilai perusahaan juga akan

memaksimumkan harga saham. Dengan demikian, investor sangat berkepentingan

atas laporan keuangan perusahaan, khususnya neraca dan laporan laba-rugi

perusahaan (Brigham dan Houston (2001) dalam Aryadi (2007). Agar investasi

yang dilakukan mendapatkan tingkat keuntungan seperti yang diharapkan,

investor harus mengetahui faktor-faktor apa saja yang dapat dijadikan petunjuk

guna memprediksi harga saham. Berbagai model dan pendekatan dapat saja

digunakan untuk menilai kewajaran harga saham. Bagi negara yang sedang

berkembang seperti Indonesia, pasar modal merupakan kesempatan dan tantangan

menarik bagi para investor untuk menanamkan investasinya pada

perusahaan-perusahaan. Pasar modal merupakan salah satu tempat bagi badan usaha untuk

memperoleh pembiayaan atau dana dengan cara penjualan saham, selain itu pasar

modal merupakan salah satu kekuatan bagi perusahaan untuk memobilisasi dana

masyarakat. Pasar modal menjadi alternatif bagi perusahaan untuk memperoleh

sumber pendanaan. Hal ini menunjukan bahwa peran investment company masih

sangat eksis untuk dikembangkan di indonesia,yang mana salah satunya adalah

PT dana reksa yang telah mengkelola portofolio sekuritas dalam sertifikat.

Faktor faktor penting dalam investasi keuangan (financial investment)

adalah perlunyan pemahaman yang diteliti dan mendalam tentang expected

bagian dari informasi akuntansi. Bagi pemodal (investor), pasar modal merupakan

sarana untuk menanamkan modalnya pada surat berharga, akan tetapi dalam dunia

bisnis hampir semua investasi mengandung resiko. Dalam kaitannya dengan

penanaman modal pada surat berharga, investor dihadapkan pada resiko

sehubungan dengan tingkat bunga yang diharapkan. Dua kemungkinan yang

dihadapi investor perolehan keuntungan yang besar dengan resiko tertentu atau

keuntungan tertentu dengan resiko yang kecil (Husnan, 2004:169). Beta pasar

adalah ukuran sensitivitas secara umum suatu saham atas gejolak pasar.

Perbedaan beta pasar antara berbagai perusahaan dipengaruhi secara signifikan

oleh factor-¬faktor khusus perusahaan yang dapat diukur dengan informasi

akuntansi.

Dengan informasi akuntansi dapat dihitung beta akunting. Beta akunting

adalah cara lain yang dapat digunakan dalam menentukan risiko. Penelitian ini

dimaksudkan untuk menguji korelasi antara beta pasar dengan beta akunting pada

perusahaan perbankan Indonesia yang telah go public di Bursa Efek Jakarta. Jika

beta akunting merupakan estimator yang baik dalam menentukan beta pasar maka

beta akunting dapat menggantikan peran beta pasar.

Penelitian tentang pengaruh leverage terhadap beta saham dilakukan oleh

(Na’im dan Sufiyati, 2005). Penelitian ini meneliti pengaruh Leverage, operating

leverage, dan risiko bisnis secara bersama-sama terhap beta saham biasa.

Kesimpulan dari penelitian ini adalah financial dan operating leverage merupakan

faktor utama yang mempengaruhi beta saham, begitu pula dengan risiko bisnis

penelitian tersebut dapat disimpilkan bahwa terdapat pengaruh secara

bersama-sama antara operating dan Leverage terhadap risiko sistematik saham.

Laverage ratio menggambarkan pengukuran seberapa jauh aktiva

perusahaan dibiayai dengan hutang (Ritanto:1997 dalam Soegiarto:2002).

Semakin tinggi tingkat leverage ratio perusahaan, semakin tinggi risiko

finansialnya.

Liquidity diukur sebagai current ratio yaitu aktiva lancar dibagi dengan

hutang lancar (Hartono:2000). Liquidity diprediksikan mempunyai hubungan yang

negatif dengan beta, yaitu secara rasional diketahui bahwa semakin likuid

perusahaan, semakin kecil risikonya. Likuiditas yang tinggi akan memperkecil

risiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendek kepada

kreditur. Sebaliknya, tingkat likuiditas yang rendah berarti makin kecil total aktiva

lancar yang dimiliki perusahaan. Hal ini akan meningkatkan risiko kegagalan

perusahaan untuk dapat memenuhi semua kewajiban finansial yang segara harus

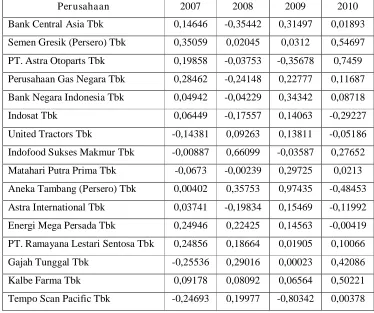

Tabel 1.1 Beta Saham Per usahaan LQ 45 Tahun 2007-2010

Per usahaan 2007 2008 2009 2010

Bank Central Asia Tbk 0,14646 -0,35442 0,31497 0,01893 Semen Gresik (Persero) Tbk 0,35059 0,02045 0,0312 0,54697 PT. Astra Otoparts Tbk 0,19858 -0,03753 -0,35678 0,7459 Perusahaan Gas Negara Tbk 0,28462 -0,24148 0,22777 0,11687 Bank Negara Indonesia Tbk 0,04942 -0,04229 0,34342 0,08718

Indosat Tbk 0,06449 -0,17557 0,14063 -0,29227

United Tractors Tbk -0,14381 0,09263 0,13811 -0,05186 Indofood Sukses Makmur Tbk -0,00887 0,66099 -0,03587 0,27652 Matahari Putra Prima Tbk -0,0673 -0,00239 0,29725 0,0213 Aneka Tambang (Persero) Tbk 0,00402 0,35753 0,97435 -0,48453 Astra International Tbk 0,03741 -0,19834 0,15469 -0,11992 Energi Mega Persada Tbk 0,24946 0,22425 0,14563 -0,00419 PT. Ramayana Lestari Sentosa Tbk 0,24856 0,18664 0,01905 0,10066 Gajah Tunggal Tbk -0,25536 0,29016 0,00023 0,42086 Kalbe Farma Tbk 0,09178 0,08092 0,06564 0,50221 Tempo Scan Pacific Tbk -0,24693 0,19977 -0,80342 0,00378

Sumber : diolah oleh peneliti.

Berdasarkan data diatas menunjukkan bahwa nilai beta saham pada

perusahaan LQ 45 cenderung meningkat, hal ini menandakan risiko saham pada

perusahaan LQ 45 juga meningkat. Penurunan nilai beta saham dalam penelitian

ini diindikasikan oleh variable leverage, likuiditas dan Return on Aset. Oleh

karena itu penelitian ini juga untuk mengkaji konsistensi pengaruh faktor – faktor

yang mempengaruhi beta untuk periode 2007 sampai dengan 2010.

Laverage merupakan rasio untuk mengukur sejauh mana aktiva

karena itu Leverage mempunyai hubungan Negatif dengan Beta Saham. Jika

perusahaan menggunakan hutang semakin banyak, maka semakin besar beban

tetap yang berupa bunga dan anggsuran pokok pinjaman yang harus dibayar. Ini

akan memperbesar kemungkinan perusahaan menghadapi default akibat

kewajiban yang semakin besar. Dengan demikian dapat dikatakan bahwa semakin

besar financial leverage, makin tinggi risiko keuangannya

Liquidity diukur sebagai current ratio yaitu aktiva lancar dibagi dengan

hutang lancar (Hartono:2000). Liquidity diprediksikan mempunyai hubungan

yang negatif dengan beta, yaitu secara rasional diketahui bahwa semakin likuid

perusahaan, semakin kecil risikonya. Likuiditas yang tinggi akan memperkecil

risiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendek kepada

kreditur. Sebaliknya, tingkat likuiditas yang rendah berarti makin kecil total aktiva

lancar yang dimiliki perusahaan. Hal ini akan meningkatkan risiko kegagalan

perusahaan untuk dapat memenuhi semua kewajiban finansial yang segara harus

dipenuhi.

Beta akunting berdasarkan ROA memiliki hubungan negatif pula

dengan beta pasar. Hubungan beta akunting berdasarkan ROA yang negatif

terhadap beta pasar ini mengindikasikan bahwa tingkat keuntungan yang

diperoleh dari total aktiva tidak besar. Bank-bank dalam penelitian ini rata-rata

memiliki ROA yang kurang dari rata-rata tingkat bunga deposito. Beta ROA

negatif kemungkinan disebabkan oleh ROA yang negatif pada hampir semua

bank. Ini dapat diartikan bahwa hampir seluruh perusahaan mengalami kerugian

negatif sangat besar, terjadi hampir pada seluruh perusahaan Hal ini berarti

perusahaan pada umumnya mengalami kerugian sangat besar.

Berdasar permasalahan tersebut dapat diketahui adanya nilai beta yang

fluktuatif, dari hasil tersebut peneliti ingin mengetahui apakah tingkat Leverage,

Likuiditas dan Profitabilitas berpengaruh Terhadap Risiko Saham pada perusahaan

LQ45 di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis dapat

merumuskan masalah penelitian sebagai berikut :

1. Apakah leverage berpengaruh terhadap risiko saham perusahaan LQ45 di

Bursa Efek Indonesia ?

2. Apakah Likuiditas berpengaruh pada risiko saham perusahaan LQ45 di Bursa

Efek Indonesia ?

3. Apakah profitabilitas berpengaruh pada risiko saham perusahaan LQ45 ?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh Leverage terhadap risiko saham perusahaan

LQ45 di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Likuiditas pada risiko saham perusahaan LQ45

di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh profitabilitas risiko saham perusahaan LQ45 di

1.4. Manfaat Penelitian

Adapun beberapa manfaat yang diharapkan dalam penelitian adalah

sebagai berikut.

1. Bagi peneliti : penelitian ini akan dapat bermanfaat bagi penulis sebagai

bentuk penerapan teori-teori yang telah diajarkan khususnya masalah risiko

saham

2. Bagi Akademisi dan pembaca : untuk pengabdian institusi pendidikan dalam

membuat solusi praktis pada dunia usaha.

3. Bagi peneliti lain : dapat memberikan kontribusi dalam penelitian selanjutnya

BAB II

LANDASAN TEORI

2.1. Penelitian Ter dahulu

Keinginan peneliti untuk mengadakan penelitian tentang analisis variabel

yang berpengaruh terhadap Risiko pada perusahaan manufaktur di Bursa Efek

Indonesia didorong penelitian terdahulu yang dilakukan oleh :

1. Wiwik Utami (2003)

Penelitian ini dengan judul ”Pengaruh Faktor Fundamental Perusahaan

Terhadap Risiko Beta Saham: Periode Krisis Di Bursa Efek Jakarta”.

Masalah yang dikaji adalah: Apakah faktor fundamental perusahaan yang

tercermin dalam variable keuangan secara simultan berpengaruh terhadap

risiko beta saham ? dan Faktor fundamental apa yang secara signifikan

berpengaruh terhadap risiko beta saham ?

Berdasarkan hasil analisis dapat disimpulkan bahwa, Faktor fudamental

perusahaan yang terdiri dari leverage ratio, deviden payout ratio, debt to

equity ratio, asset growth, operating ratio, sales growth, dan kepemilikan

secara bersama-sama mampu menjelaskan 78,8 % dari variasi risiko beta.

Faktor fundamental yang berpengaruh signifikan terhadap risiko beta adalah

leverage ratio, asset growth dan deviden payout ratio.

2.

3. Siti Zubaidah, (2004)

Penelitian ini denan judul Analisis Pengaruh Tingkat Inflasi,

Perubahan Nilai Kurs Terhadap Beta Saham Syariah Pada Perusahaan

Tujuan penelitian ini adalah untuk mengetahui faktor fundamental

perusahaan terhadap beta saham. Berdasarkan hasil penelitian dapat

diketahui bahwa antara tahun 2001 sampai dengan 2003, kondisi tingkat

inflasi di Indonesia terjadi perubahan yang tidak mencolok, sedang

perubahan kurs terutama antara rupiah dan nilai dollar juga ada

perubahan yang tidak jauh, dapat dikatakan bahwa perubahan nilai kurs

juga cukup stabil. Dari hasil uji hipotesis, dapat diketahui bahwa tingkat

inflasi dan perubahan nilai kurs secara bersamaan berpengaruh secara

tidak signifikan terhadap beta saham syariah sedang, tingkat inflasi dan

perubahan nilai kurs secara parsial berpengaruh secara tidak signifikan

terhadap beta saham syariah. Hasil penelitian ini mendukung hasil

penelitian Tandelilin (2001)

2.2. Landasan teor i

Adapun untuk mendukung penelitian ini maka landasan teori yang

dibutuhkan antara lain sebagai berikut :

2.2.1. Definisi Risiko Pasar

Risiko pasar adalah merupakan suatu pengukur volatilitas return suatu

sekuritas atau return portofolio terhadap return pasar, Hartono (2000) dikutip dari

Soeratno (2007). Oleh karena itu Risiko dapat digunakan untuk mengukur fisiko

dari suatu sekuritas atau portofolio relative terhadap risiko pasar. Volatilitas dapat

diartikan sebagai fluktuasi dari return-return suatu sekuritas atau portofolio dalam

sejauh mana tingkat pengembalian suatu saham berubah karena adanya perubahan

dipasar.

Risiko yang lebih besar berarti Risiko lebih tinggi dan akan memiliki

tingkat keuntungan yang diharapkan lebih tinggi pula. Tujuan orang melakukan

investasi adalah untuk menghasilkan sejumlah uang. Tetapi pernyataan tersebut

nampaknya terlalu sederhana sehingga diperlukan adanya jawaban yang tepat

mengenai tujuan investasi yang lebih luas. Tujuan investasi yang lebih luas adalah

meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah

kesejahteraan moneter, yang bisa diukur dengan penjumlahan pendapatan saat ini

ditambah pendapatan di masa mendatang (Tandelin, 2003).

Dalam berinvestasi setiap investor menginginkan adanya return, tetapi

untuk memperoleh return yang tinggi seorang investor harus menghadapi risiko.

Jika tingkat risiko suatu investasi tinggi maka tinggi pula return dari investasi

tersebut (Husnan, 2001). Risiko adalah variabilitas return dari sesuatu yang

diharapkan. Menurut Horne (1989), risiko saham terdiri dari 2 macam :

1. Risiko sistematik adalah variabilitas dari return saham atau portofolio yang

berhubungan dengan perubahan return pasar secara keseluruhan. Risiko

sistematik ini tidak dapat dihilangkan dengan diversifikasi

2. Risiko tidak sistematik adalah variabilitas dari return saham atau portofolio

yang tidak dapat dijelaskan oleh pergerakan pasar secara umum. Risiko tidak

sistematik ini dapat dihindari dengan diversifikasi.

Untuk mengetahui sumbangan suatu saham terhadap risiko suatu

seberapa risiko saham tersebut apabila dimiliki secara terpisah, tetapi harus

dengan mengukur risiko pasarnya dan ini akan mendorong untuk mengukur

kepekaan saham tersebut terhadap perubahan pasar. Kepekaan tingkat return

terhadap perubahan pasar disebut dengan Risiko.

Risiko merupakan ukuran risiko yang berasal dari hubungan antara

tingkat return saham terhadap return pasar (Husnan, 2001). Horne (1989)

mendefinisikan Risiko sebagai indeks dari risiko sistematik. Ukuran risiko

sistematik yang biasa digunakan oleh peneliti terdahulu adalah Risiko. Risiko

suatu sekuritas menunjukkan kepekaan tingkat keuntungan suatu sekuritas

terhadap perubahan pasar. Risiko merupakan suatu pengukur volatilitas return

suatu sekuritas atau return portofolio terhadap return pasar.

Dengan demikian Risiko adalah pengukur sistematik dari suatu sekuritas

terhadap risiko pasar (Jogiyanto, 2003). Menurut Ang (1997) dan Horne (1989)

koefisien Risiko dapat menunjukkan karakteristik suatu sekuritas. Apabila ßi > 1

berarti kenaikan return sekuritas lebih tinggi dari kenaikan return pasar, biasanya

sekuritas tersebut digolongkan dalam aggresive stock. Jika ßi < 1 berarti kenaikan

return sekuritas tersebut lebih rendah dibanding dengan kenaikan return pasar,

biasanya sekuritas tersebut digolongkan dalam defensive stock.

2.2.2. Operating leverage

Operating leverage menunjukkan proporsi biaya perusahaan yang

merupakan biaya tetap. Biaya tetap menjelaskan fluktuasi dari earning before

operating leverage ini disebut sebagai degree of operating leverage yang diukur

dengan membandingkan antara persentase perubahan EBIT dengan persentase

perubahan sales. Berdasarkan Balancing Theory, bahwa, perusahaan yang

memiliki laba sebelum bunga dan pajak (Earning Before Interest and Tax atau

EBIT) yang besar akan memiliki jumlah utang yang besar untuk mengurangi

pembayaran pajak. Dengan perkataan lain, perusahaan yang memiliki laba

yang besar, akan memiliki rasio utang yang besar sehingga perusahaan tersebut

memiliki tingkat resiko yang tinggi. Semakin besar DOL suatu perusahaan

menunjukkan bahwa perusahaan tersebut rentan terhadap perubahan situasi pasar,

sehingga semakin tinggi risikonya.

Leverage merupakan rasio yang memperlihatkan proporsi antara

kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Leverage keuangan

adalah penggunaan utang, apabila hasil pengembalian atas aktiva yang

ditunjukkan oleh besarnya rentabilitas ekonomi lebih besar daripada biaya utang

maka Leverage itu menguntungkan dan hasil pengembalian atas modal

(rentabilitas modal sendiri) ini juga akan meningkat (Sawir,2005:13).

Rasio Leverage mengukur seberapa jauh perusahaan menggunakan

hutang. Beberapa analis menggunakan istilah rasio solvabilitas, yang berarti

mengukur kemampuan perusahaan memenuhi kewajiban keuangannya

(Husnan,2003:560).

Leverage adalah cara bagaimana perusahaan membiayai aktivanya, Leverage

keuangan sama dengan penggunaan hutang. Apabila hasil pengembalian atas

dan hasil pengembalian atas modal dengan penggunaan Leverage ini juga akan

meningkat ( Weston,2005: 23).

Rasio Leverage ( utang ) keuangan menunjukkan sejauh mana perusahaan

dibiayai melalui utang ( Van Horne,1998:205), rasio ini menekankan pada peran

penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva

perusahaan yang didukung oleh pendanaan utang ( Van Horne,1998:210). Tetapi

Leverage keuangan juga bagaikan pedang bermata dua. Perusahaan yang

mempunyai rasio utang yang tinggi menghadapi risiko rugi yang lebih tinggi pada

masa resesi, tetapi tingkat pengembalian yang diharapkannya juga lebih tinggi

pada masa cerah. Sebaliknya, perusahaan dengan rasio utang yang rendah tidak

berisiko besar, tetapi peluangnya untuk melipatgandakan pengembalian atas

ekuitas juga kecil (Weston,2005:301).

Menurut Fakhruddin dan Hadianto (2001;59), Rasio Leverage atau rasio utang

adalah rasio yang digunakan untuk mengukur seberapa jauh aktiva perusahaan

dibiayai oleh utang atau oleh pihak luar. Rasio ini menunjukkan sejauh mana

perusahaan dibiayai atau difinansiir oleh pihak luar atau dengan kata lain finansial

Leverage menunjukkan proporsi atas penggunaan utang untuk membiayai

investasi perusahaan. Rasio Leverage memiliki sejumlah implikasi. Pertama, para

kreditur memandang ekuitas, atau dana yang dipasok pemilik,sebagai suatu

pelindung atau basis penggunaan hutang. Jika pemilik hanya menyediakan

sebagian kecil dari pembiayaan total, risiko perusahaan sebagian besar ditanggung

oleh kreditur. Kedua, dengan mengumpulkan dana melalui hutang, pemilik

terbatas. Ketiga, penggunaan hutang dengan tingkat bunga yang tetap

memperbesar baik keuntungan maupun kerugian bagi pemilik. Keempat,

penggunaan hutang dengan biaya bunga yang tetap dan dengan saat jatuh tempo

yang tertentu memperbesar risiko bahwa perusahaan mungkin tidak dapat

memenuhi kewajiban-kewajibannya. Rasio Leverage menurut Husnan (2001:219)

yang mengukur seberapa banyak dana yang disupply oleh pemilik perusahaan

dalam proporsinya dengan dana yang diperoleh dari kreditur perusahaan. Di

dalam praktiknya rasio Leverage dihitung dengan dua cara. Pertama dengan

memperhatikan data yang ada di neraca. Kedua mengukur resiko utang dari

laporan laba rugi, yaitu seberapa banyak beban utang bisa ditutup oleh

perusahaan. Kedua kelompok rasio ini bersifat saling melengkapi dan umumnya

para analisi menggunakan keduanya. Rasio Leverage mengukur tingkat

solvabilitas suatu perusahaan. Rasio ini menunjukkan kemampuan perusahaan

untuk memenuhi segala kewajiban finansialnya seandainya perusahaan tersebut

pada saat itu dilikuidasi. Dengan demikian solvabilitas berarti kemampuan suatu

perusahaan untuk membayar semua utang-utangnya, baik jangka panjang maupun

jangka pendek (Sawir,2005:13).

2.2.3. Liquidity

Liquidity diukur sebagai current ratio yaitu aktiva lancar dibagi dengan

hutang lancar (Hartono:2000). Liquidity diprediksikan mempunyai hubungan yang

negatif dengan Risiko, yaitu secara rasional diketahui bahwa semakin likuid

perusahaan, semakin kecil risikonya. Likuiditas yang tinggi akan memperkecil

kreditur. Sebaliknya, tingkat likuiditas yang rendah berarti makin kecil total aktiva

lancar yang dimiliki perusahaan. Hal ini akan meningkatkan risiko kegagalan

perusahaan untuk dapat memenuhi semua kewajiban finansial yang segara harus

dipenuhi.

Rasio Likuiditas adalah rasio yang memperlihatkan hubungan kas

perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya,

(Weston,2005:295), Rasio lancar adalah angka rasio atau “nisbah” yang diperoleh

dengan jalan membagi aktiva lancar dengan kewajiban lancar. Rasio ini

menunjukkan sampai mana tagihan-tagihan jangka pendek dari para kreditor dapat

dipenuhi dengan aktiva yang diharapkanakan dikonversi menjadi uang tunai

dalam waktu dekat.

Risiko Likuiditas adalah risiko yang muncul jika suatu pihak tidak dapat

membayar kewajibannya yang jatuh tempo secara tunai. Meskipun pihak tersebut

memiliki aset yang cukup bernilai untuk melunasi kewajibannya, tapi ketika aset

tersebut tidak bisa dikonversikan segera menjadi uang tunai, maka pihak tersebut

dikatakan tidak likuid.

Hal ini bisa terjadi jika pihak pengutang tidak dapat menjual hartanya

karena tidak adanya pihak lain di pasar yang berminat membelinya. Hal ini

berbeda dengan penurunan drastis harga aktiva, karena pada kasus penurunan

harga, pasar berpendapat bahwa aktiva tersebut tak bernilai. Tidak adanya pihak

yang berminat menukar (membeli) aktiva kemungkinan hanya disebabkan karena

biasanya lebih besar kemungkinan terjadi pada pasar yang baru tumbuh atau

bervolume kecil.

Risiko Likuiditas merupakan suatu risiko keuangan karena adanya

ketidakpastian Likuiditas. Suatu lembaga dapat berkurang Likuiditasnya jika

peringkat kreditnya turun, mengalami pengeluaran kas yang tak terduga, atau

peristiwa lain yang menyebabkan pihak lain menghindari transaksi atau

memberikan pinjaman ke lembaga tersebut. Suatu perusahaan juga dapat terpapar

terhadap risiko Likuiditas jika pasar yang diikutinya mengalami penurunan

Likuiditas. Rasio Likuiditas adalah rasio keuangan yang mengukur kemampuan

suatu perusahaan untuk memenuhi kewajiban jangka pendek dengan aktiva

lancarnya. Rasio Likuiditas yang umumnya digunakan adalah current ratio.

Current ratio yang tinggi biasanya dianggap menunjukkan tidak terjadi masalah

dalam Likuiditas.

2.2.3.1. Cur r ent ratio

Current ratio adalah rasio untuk menghitung berapa kemampuan

perusahaan dalam membayar hutang lancar dengan aktiva lancar yang tersedia.

Semakin tinggi rasio ini berarti semakin besar kemampuan perusahaan untuk

memenuhi kewajiban financial jangka pendek. Artinya jika kewajiban-kewajiban

finansial jangka pendek jatuh tempo mampukah perusahaan mengatasi hal

tersebut. Current ratio adalah untuk menghitung berapa kemampuan perusahaan

dalam membayar utang lancar dengan aktiva lancar yang tersedia. Semakin tinggi

rasio ini berarti semakin besar kemampuan perusahaan untuk memenuhi

mengetahui kesanggupan suatu perusahaan dalam memenuhi kewajiban jangka

pendeknya adalah rasio lancar. Menurut Munawir (2002;72), mengatakan bahwa

rasio ini menunjukkan bahwa nilai kekayaan lancar (yang segera dapat dijadikan

uang) ada sekian kalinya hutang jangka pendek. Jika suatu perusahaaan tidak

dapat memenuhi kewajiban dalam jangka pendek maka perusahaan tidak akan

memperoleh kesempatan untuk menghasilkan laba.

Menurut Wetson and Copeland (2005;255), current ratio dihitung dengan

membagi aktiva lancar dengan kewajiban lancar. Aktiva lancar terdiri dari kas,

surat berharga, piutang, dan persediaan; sedangkan kewajiban lancar terdiri dari

hutang dagang, hutang bank jangka pendek, hutang jangka panjang yang jatuh

tempo dalam waktu satu tahun, pajak yang harus dibayar dan biaya-biaya lain

yang masih harus dibayar. Rasio lancar dijadikan sebagai indikator bahan

pertimbangan bagi investor dalam menilai kinerja suatu perusahaan dan hal ini

akan mempengaruhi nilai suatu perusahaan. Berikut rumus current ratio

s

(profitabilitas) yang terpenting digunakan untuk memprediksi harga atau return

saham perusahaan publik. Return on assets (ROA) digunakan untuk mengukur

efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan

ROA merupakan rasio antara laba sesudah pajak terhadap total asset.

Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat

kembalian (return) semakin besar. Return on asset (ROA) juga merupakan perkalian

antara faktor net income margin dengan perputaran aktiva. Net income margin

menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan

oleh perusahaan, sedangkan perputaran aktiva menujukkan seberapa jauh perusahaan

mampu menciptakan penjualan dari aktiva yang dimilikinya. Apabila salah satu dari

faktor tersebut meningkat (atau keduanya), maka ROA juga akan meningkat. Apabila

ROA meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak

akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham

(Suad Husnan,2001:hal.340).

ROA yang semakin meningkat menunjukkan kinerja perusahaan yang

semakin baik dan para pemegang saham akan memperoleh keuntungan dari dividen

yang diterima semakin meningkat. Dengan semakin meningkatkan dividen yang akan

diterima oleh para pemegang saham merupakan daya tarik bagi para investor dan atau

calon investor untuk menanamkan dananya ke dalam perusahaan tersebut. Dengan

daya tarik tersebut membawa dampak pada calon investor dan atau investor untuk

memiliki saham perusahaan semakin banyak. Jika permintaan atas saham perusahaan

semakin banyak maka harga saham perusahaan tersebut di pasar modal cenderung

meningkat. Dengan meningkatnya harga saham maka capital gain dari saham

tersebut juga meningkat. Hal ini disebabkan karena actual return merupakan selisih

2.2.5. Penga r uh Leverage ter hadap Risiko Saham pada per usahaan LQ45

di Bur sa Efek Indonesia

Laverage merupakan rasio untuk mengukur sejauh mana aktiva perusahaan

dibiayai dengan hutang. (Husnan:(2001) dalam Hartono: (2000). Oleh karena itu

Leverage mempunyai hubungan Negatif dengan Risiko Saham. Jika perusahaan

menggunakan hutang semakin banyak, maka semakin besar beban tetap yang

berupa bunga dan anggsuran pokok pinjaman yang harus dibayar. Ini akan

memperbesar kemungkinan perusahaan menghadapi default akibat kewajiban

yang semakin besar. Dengan demikian dapat dikatakan bahwa semakin besar

financial leverage, makin tinggi risiko keuangannya.

Menurut Utami (2003:7), Leverage didefinisikan sebagai nilai buku total

hutang jangka panjang dibagi dengan total aktiva. Leverage diprediksi

mempunyai hubungan positip dengan Beta. Bowman (1980) menggunakan

pengukuran leverage dengan formula yang berbeda, yaitu rasio total hutang

dengan total aktiva menurut harga pasar. Hasilnya tidak berbeda, yaitu

mempunyai hubungan positip.

Berdasarkan pendapat diatas maka peneliti mempunyai kesimpulan bahwa

leverage memiliki pengaruh positif terhadap risiko saham.

2.2.6. Pengar uh Likuiditas ter hadap Risiko Saham pada per usahaan LQ45 di

Bur sa Efek Indonesia

Liquidity diukur sebagai current ratio yaitu aktiva lancar dibagi dengan

negatif dengan Risiko, yaitu secara rasional diketahui bahwa semakin likuid

perusahaan, semakin kecil risikonya. Likuiditas yang tinggi akan memperkecil

risiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendek kepada

kreditur. Sebaliknya, tingkat likuiditas yang rendah berarti makin kecil total aktiva

lancar yang dimiliki perusahaan. Hal ini akan meningkatkan risiko kegagalan

perusahaan untuk dapat memenuhi semua kewajiban finansial yang segara harus

dipenuhi.

Menurut Utami (2003:7), Likuiditas (Liquidity) diukur dengan current rasio

yaitu aktiva lancar dibagi hutang lancar. Likuiditas diprediksi mempunyai

hubungan yang negatip dengan Beta, secara rasional diketahui bahwa semakin

likuid perusahaan, semakin kecil risikonya..

Berdasarkan pendapat diatas maka peneliti mempunyai kesimpulan bahwa

likuiditas memiliki pengaruh negatif terhadap risiko saham.

2.2.6. Penga r uh Profitabilitas ter hadap Risiko Saham pada per usahaan

LQ45 di Bur sa Efek Indonesia.

Risiko akunting berdasarkan Profitabilitas memiliki hubungan negatif pula

dengan Risiko pasar. Hubungan Risiko akunting berdasarkan Profitabilitas yang

negatif terhadap Risiko pasar ini mengindikasikan bahwa tingkat keuntungan

yang diperoleh dari total aktiva tidak besar. Bank-bank dalam penelitian ini

rata-rata memiliki Profitabilitas yang kurang dari rata-rata-rata-rata tingkat bunga deposito.

Risiko Profitabilitas negatif kemungkinan disebabkan oleh Profitabilitas yang

perusahaan mengalami kerugian mulai dari tahun 1997 sampai tahun 1999 atau

mass krisis moneter. Profitabilitas bertanda negatif sangat besar, terjadi hampir

pada seluruh perusahaan Hal ini berarti perusahaan pada umumnya mengalami

kerugian sangat besar.

Berdasarkan pendapat diatas maka peneliti mempunyai kesimpulan bahwa

profitabilitas memiliki pengaruh negatif terhadap risiko saham.

2.3. Ker angka Konseptual

Leverage ( X1)

Likuiditas (X2)

Profitabilitas (X3)

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian dan landasan

teori yang digunakan, maka dapat dirumuskan hipotesis sebagai berikut :

1. Leverage berpengaruh positif terhadap Risiko Saham pada perusahaan LQ45

di Bursa Efek Indonesia.

2. Likuiditas berpengaruh negatif terhadap Risiko Saham pada perusahaan LQ45

di Bursa Efek Indonesia.

3. Profitabilitas berpengaruh negatif terhadap Risiko Saham pada perusahaan

BAB III

METODE PENELITIAN

3.1.Definisi Oper asional dan Pengukuran Var iabel

Agar variabel yang digunakan dalam penelitian ini dapat diukur,serta untuk

menghindari adanya kesalapahaman dan penafsiran makna yang berbeda, maka

variabel dalam penelitian ini harus diberi definisi. Adapun definisi dari variabel –

variabel yang digunakan dalam penelitian ini adalah :

a. Resiko Saham

Merupakan resiko suatu saham yang menunjukan kepekaan suatu return

saham terhadap return pasar. Semakin besar beta suatu saham. Semakin

besar kepekaan return saham tersebut pada perubahaan pasar. Beta pasar

dihitung dengan menggunakan indeks tunggal.

Ri = αi + βi.Rm + εi

Keterangan :

Ri = return saham

Rm = return pasar

αi = intersep dari regresi untuk masing-masing perusahaan ke-i

βi = koefisien beta

b. Leverage

Rasio Leverage (X1), adalah penggunaan aktiva atau dana dimana untuk

penggunaan tersebut perusahaan harus menutup biaya tetap atau

menghitung total utang dibagi dengan total aktiva dari suatu perusahaan

pada periode tertentu. Leverage dapat dihitung dengan rumus :

it

TUit : total utang perusahaan i periode t

TAit : total aktiva perusahaan i periode t

c. Likuiditas

Rasio Likuiditas (X2), adalah merupakan kemampuan perusahaan untuk

dapat menyediakan alat-alat likuid sedemikian rupa sehingga dapat

memenuhi kewajiban finansialnya pada saat ditagih. tingkat Likuiditas

(X2), dapat diukur dengan melihat current ratio suatu perusahaan. Current

ratio adalah rasio keuangan yang mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek dengan harta lancar yang dimilikinya.

Current ratio dapat diukur dengan rumus :

s

current = (Weston dan Copeland, 1992:265)

Dimana :

Current asset : total aktiva lancar perusahaan i periode t

d. Profitabilitas

Profitabilitas adalah rasio keuangan perusahaan yang berhubungan

dengan aspek earning atau profitabilitas. Profitabilitas berfungsi untuk

mengukur efektifitas perusahaan dalam menghasilkan laba dengan

memanfaatkan aktiva yang dimiliki. Rasio ini dapat diperoleh dengan

rumus :

ROA =

3.3 . Populasi dan Sampel

3.3.1. Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan LQ45 di Bursa

Efek Indonesia selama periode 2008 – 2010 yang berjumlah 45 perusahaan.

3.3.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi, (Sumarsono,

2002 : 44). Dalam melakukan penarikan sampel, digunakan metode

“Simple Random Sampling” yaitu teknik penarikan sampel dimana setiap

anggota populasi mempunyai peluang yang sama untuk ditarik sebagai

sampel, dan setiap anggota diberikan nomor, selanjutnya sampel ditarik

secara random dengan mempergunakan undian atau tabel bilangan

maka dapat ditentukan dengan menggunakan rumus Slovin dalam Umar

e = persen kelonggaran tingkat kesalahan 5%

Maka pengambilan sampelnya adalah sebagai berikut :

n =

31 perusahaan LQ45 di Bursa Efek Indonesia selama periode 2008 – 2010.

No Per usahaan J umlah

3.4. Teknik Pengumpulan Data

3.4.1. J enis dan Sumber Data

Data yang digunakan dalam penelitian merupakan jenis data sekunder,

yaitu data yang diikuti dari prospektus dan neraca dari 17 perusahaan LQ45 di

Bursa Efek Indonesia.

3.4.2. Sumber Data

Sumber data yang diperoleh dalam penelitian ini adalah data sekunder.

Data sekunder diperoleh dari pihak luar yang berupa data laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3.4.3. Metode Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini

menggunakan teknik dokumentasi (Nazir, 1988:57) yaitu teknik pengumpulan

data dengan cara mempelajari dan menganalisa dokumentasi laporan keuangan

perusahaan LQ45 selama periode pengamatan tahun 2008 - 2010.

Data yang diperoleh dalam penelitian ini dikumpulkan dengan menggunakan cara:

1. Dokumentasi

Metode penelitian ini dilakukan dengan mengambil data dari dokumen –

dokumen berupa informasi data perusahaan dan data lainnya yang

behubungan dengan penelitian.

2. Studi Kepustakaan

Studi Kepustakaan adalah penelitian yang mempelajari tentang catatan –

teks maupun jurnal yang berkaitan dengan penelitian ini, sebagai

pembantu pemecahan guna membahas masalah – masalah yang dihadapi

dalam penulisan ini.

3.5. Teknis Analisis dan Uji Hipotesis

3.5.1. Uji Asumsi Klasik

3.5.1.1. Multikolinier

Multikolinier merupakan suatu keadaan dimana satu atau lebih variabel

independen terdapat korelasi atau hubungan dengan varaibel independen lainnya,

dengan kata lain satu atau lebih variabelnya merupakan suatu fungsi linier dari

variabel independen yang lain. Untuk mendeteksi ada atau tidaknya

Multikolinearitas dilakukan pengujian dengan VIF (Variance Inflation Factors)

test. Dengan ketentuan sebagai berikut : (Santoso,2001:2006) :

• jika VIF < 10, maka tidak terjadi multikolinearitas

• jika VIF >10, maka terjadi multikolinearitas

3.5.2.2. Heter okedastisitas

Bertujuan untuk menguji apakah dalam sebuah model regresi, terjadi

ketidak samaan varians residual dari satu pengamatan ke pengamatan yang lain

tepat, mak disebut homokedastisitas. Dan jika varians berbeda disebut

heterokedastisitas. Model yang baik adalah yang tidak terjadi heterokedastisitas.

Uji heterokedastisitas dalam penelitian ini menggunakan uji White

apakah terjadi heterokedastisitas atau tidak yaitu dengan melihat probabilitas. Bila

probabilitas > 0,05 maka tidak terjadi heterokedastisitas.

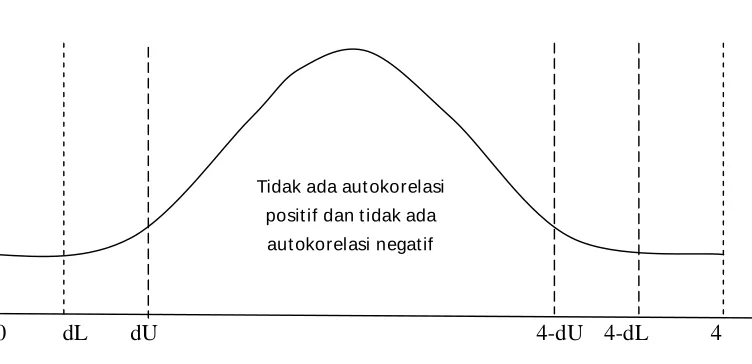

3.5.1.2. Autokor elasi

Autokorelasi adalah hubungan yang terjadi diantara anggota-anggota

sampel dari serangkaian pengamatan yang tersusun dalam rangkaian waktu ( time

series data). Suatu jenis pengujian yang umum digunakan untuk mengetahui

adanya autokorelasi telah dikembangkan oleh J. Durbin dan G. Watson. Pengujian

ini sebagai satatistik dw ( Durbin Watson) yang dihitung berdasarkan jumlah

selisih kuadrat nilai-nilai taksiran faktor-faktor gangguan yang berurut

(Sumodiningrat,1994:231).

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini.

Gambar 2. Kur va Dur bin Watson

0 dL dU 4-dU 4-dL 4

Tidak ada aut okorelasi

posit if dan t idak ada

3.5.2. Teknik Analisis

Analisis Regresi Berganda adalah alat analisis statistika yang digunakan

untuk mengukur hubungan secara linier antara dua atau lebih variabel bebas

terhadap variabel terikat.

Persamaan Regresi Linier Berganda :

Y = α + βX 1 + βX 2 + βX 3 + ε

Keterangan :

Y = Risiko Saham

α = bilangan konstanta

β = koefisien regresi

ε = kesalahan pengganggu

X1 = Leverage

X2 = Likuiditas

X3 = Profitabilitas

3.5.3. Uji Hipotesis

Untuk menguji hipotesis yang telah diajukan mengenai pengaruh dari

variabel bebas baik secara simultan maupun secara parsial terhadap variabel

terikat dilakukan pengujian hipotesis sebagai berikut :

Uji t

Uji parsial (t-tab) dilakukan untuk menguji signifikansi pengaruh variabel

variabel independen, yaitu Beta Saham perusahaan LQ45 di Bursa Efek Indonesia

pada tahun 2008-2010 (Gozhali, 2006 : 108).

Ho : β1 = 0 (tidak ada pengaruh antara variabel bebas secara parsial terhadap

Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas

(n-k), dimana n = jumlah pengamatan dan k = jumlah variabel.

Dengan nilai t hitung :

Sumber : Anonim,2003, Pedoman Penyusunan Usulan Penelitian dan Skripsi, FE UPN “ Veteran” Jawa Timur, Surabaya, hal L-21

Ho diterima jika thit ˃ t tab

Ho ditolak jika thit > ttab

Daerah t olak Ho

Daerah t olak Ho

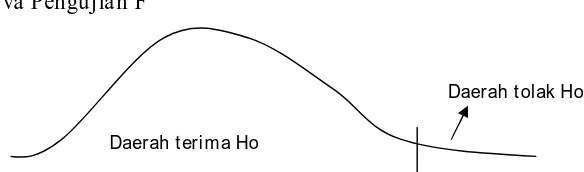

3.6.2. Uji F

Uji F digunakan menguji signifikansi pengaruh variabel independen, yaitu

Leverage, Likuiditas dan ROA secara individual terhadap variabel independen,

yaitu Beta Saham perusahaan LQ45 di Bursa Efek Indonesia pada tahun

2008-2010 dengan prosedur sebagai berikut :

1. Ho : β1 = β2 =...β t = 0 (X1,X2 dan X3 bersama-sama tidak

berpengaruh terhadap Y)

Ha : β1 = β2 =...β t ≠ 0 (X 1,X2 dan X3 bersama-sama

berpengaruh terhadap Y)

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas (n-k), dimana n = jumlah pengamatan dan k = jumlah

variabel.

R2 = koefisien determinasi

k = jumlah variabel

d. Daer ah kr itis Ho melalui k ur va distr ibusi F

gambar 3. Kur va Pengujian F

Sumber : Anonim,2003, Pedoman Penyusunan Usulan Penelitian dan Skripsi, FE UPN “ Veteran” Jawa Timur, Surabaya, hal L-22

Ho diterima jika Fhit ˃ Ftab

Ho ditolak jika ≥ Ftab

Daerah t eri ma Ho

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Desk r ipsi Per usahaan

4.1.1. Ga mba r an Umum Bur sa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan

Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun

1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk

memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha

yang begitu besar baik dari tenaga SDM maupun dari dana yang

dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan

Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan

oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun

untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil

mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan

masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa

diswastanisasikan (tahun 1992).

Dalam perjalanan penswastanisasian Bursa, untuk mendorong

percepatan pencatatan emiten dan perdagangan saham di Indonesia

khususnya di wilayah timur, Pemerintah melalui Bapepam mempelopori

dilanjutkan dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian

BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada

tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai

penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa.

Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan

Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia

(BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter).

Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan

BES dan setelah penggabungan BES telah mampu mengembangkan

fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil

serta obligasi/ surat utang.

Setelah Bursa Efek Indonesia diswastanisasikan menjadi BEJ dan

BPI digabungkan dengan BES, perkembangan percepatan emiten saham,

emiten obligasi mengalami kenaikan. Namun, lima tahun terakhir (sejak

2002 hingga sekarang) emiten saham dan obligasi mengalami

perlambatan, dan di bidang instrumen lainnya seperti derivatif dapat

dikatakan belum mengalami kemajuan berarti. Kondisi ini mendorong

perlunya perhatian Pemerintah, dalam hal ini Bapepam dan LK, SRO,

dan pelaku pasar, untuk melakukan sesuatu yang strategis untuk

mencapai percepatan pertumbuhan jumlah emiten saham dan obligasi

serta perkembangan produk-produk yang dapat diperdagangakan di

yaitu penggabungan BES dan BEJ. Penggabungan kedua Bursa ini

diyakini dapat menghasilkan sinergi sehingga efisiensi pasar modal dapat

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia

pada tanggal 1 Desember 2007 yang merupakan penggabungan antara

Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia

a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang

dilakukannya penggabungan BES-BEJ sebagaimana dituangkan

dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu

keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel,

kompetitif dan berdaya saing global. Bertitik tolak pada keinginan

tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive

Bourse”.

b. Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu

menetapkan misi yang harus diemban setidaknya mencakup hal-hal

product.

2. to provide high technology infrastructures.

3. to meet customer satisfaction priority.

4. to strengthen investor’s protection.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human

resource.

4.1.3. Kelompok Saha m LQ 45

Pada tanggal 24 Februari 1997, penyelenggara Bursa Efek

Indonesia memperkenalkan indeks baru kepada pelaku dan investor pasar

modal untuk memantau kecenderungan pasar dan nama indeks tersebut

adalah LQ45. Sesuai dengan namanya maka perhitungan indeks ini

didasarkan kepada nilai pasar dari 45 saham pilihan yang diseleksi setiap 6

bulan sekali dengan kriteria sebagai berikut:

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar

reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasarkan kapitalisasi pasar (rata-rata kapatalisasi pasar

selama 12 bulan terakhir).

3. Telah tercatat / listed di Bursa Efek Jakarta minimal 3 bulan.

4. Keadaan keuangan perusahaan dalam prospek pertumbuhan dan

sebagai berikut :

a. Per usahaan Gas Negar a Tbk

Perusahaan Gas Negara Tbk. Didirikan berdasarkan akta notaris

Ny. Rukmasanti Hardjasatya, S.H., No 12 tanggal 3 Oktober 1988. yang

kemudian berubah nama menjadi Perusahaan Gas Negara Tbk

berdasarkan Akta Perubahan no. 9 tanggal 4 Agustus 1989 dari Notaris

yang sama. Akta Pendirian perusahaan dan perubahannya telah

disahkan oleh Menteri kehakiman republik Indonesia dalam surat

keputusan No. C2-10099.HT.01.01.TH.89 tanggal 31 Oktober 1989 dan

diumumkan dalam Lembaran Berita Negara Republik Indonesia No.

101 Tambahan No. 3626.

b.Aneka Tambang ( per ser o) Tbk

Perusahaan Perseroan (Persero) PT. Aneka Tambang

(“Perusahaan”) didirikan dan memulai aktivitas operasi pada tanggal 5 juli

1968 berdasarkan Peraturan Pemerintah Republik Indonesia No. 22 tahun

1968 serta diumumkan dalam Berita Negara Republik Indonesia No. 36

tanggal 5 juli 1968 dengan nama “Perusahaan Negara (PN) Aneka

Tambang”. Berdasarkan Pasal 3 anggaran dasar Perusahaan, ruang

lingkup kegiatan perusahaan terutama bergerak dalam bidang

berkaitan dengan pertambangan berbagai jenis bahan galian tersebut.

Kantor pusat Perusahaan berkedudukan di Jakarta. Saat ini,

Perusahaan mengoperasikan enam unit pertambangan yang masing-masing

berlokasi di Kijang, Pulau Bintan, Riau (bauksit); Pomalaa, Sulawesi

Tenggara (nikel); Pulau gebe, Maluku (nikel); Pulau Gee, Maluku (nikel);

Cilacap, Jawa Tengah (pasir besi); dan gunung Pongkor, Bogor, Jawa

Barat (emas). Perusahaan juga mengoperasikan unit pengolahan dan

pemurnian logam mulia serta unit geologi di Jakarta.

c. PT. Astr a Otopar ts Tbk

PT. Astra Otoparts Tbk (Perusahaan) didirikan berdasarkan akta

notaris No. 50 tanggal 20 September 1991 dari Rukmasanti

Hardjasatya, S.H., notaris di Jakarta, dengan nama PT. Federal

Adiwiraserasi. Akta pendirian ini disahkan oleh Menteri Kehakiman

Republik Indonesia dalam surat keputusan No.

C2-1326.HT.01.01.TH.92 tanggal 11 Pebruari 1992 dan diumumkan dalam

Berita Negara No. 39 Tambahan No. 2208 tanggal 15 Mei 1992.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan akta notaris No. 50 tanggal 11 Mei 2000 dari Sutjipto,

S.H., notaris di Jakarta , terutama mengenai pengeluaran saham dan

efek ekuitas. Perubahan anggaran tersebut memperoleh persetujuan dari

Menteri Hukum dan Perundangan dengan surat keputusan No.

30 Maret 2001.

Perusahaan ini bergerak dalam perdagangan suku cadang

kendaraan bermotor baik impor maupun ekspor dan menjalankan usaha

dalam bidang industri logam, suku cadang kendaraan bermotor dan

industri plastik. Perusahaan ini mulai kegiatan komersialnya pada tahun

1991 dan memiliki divisi perdagangan yang beroperasi di Singapura.

d.PT. Bank Centr al Asia Tbk

Perusahaan ini pertama kali didirikan pada 10 Agustus 1955 di

Jakarta di bawah nama Bank Central Asia. PT. Bank Central Asia

bergerak dalam bidang Perbankan yang berkantor pusat di Wisma BCA

I Jl. Jendral. Sudirman Kav. 22-23 Jakarta 12920.

e. PT. Gajah Tunggal Tbk

PT. Gajah Tunggal Tbk (Perusahaan) didirikan berdasarkan akta

notaris No. 54 tanggal 24 Agustus 1951 dari Raden Meester Soewandi,

SH, dan disahkan oleh Menteri Kehakiman Republik Indonesia dalam

Surat Keputusan No. J.A.5/69/23 tanggal 29 Mei 1952, serta

diumumkan dalam Berita Negara Republik Indonesia No. 63 tanggal 5

Agustus 1952.

Perusahaan tersebut bergerak dalam bidang produksi Ban

kendaraan bermotor baik roda empat maupun roda dua. Perusahaan ini

memiliki kantor pusat di Wisma Hayam Wuruk, Jl. Hayam Wuruk No.

PT. Astra Internasional Tbk didirikan pada tanggal 19 Oktober

1963 berdasarkan akta notaris Anwar Mahajudin, S.H., No. 69. Sesuai

dengan Pasal 3 Anggaran Dasar Perusahaan.

Perusahaan mulai beroperasi secara komersial pada tahun 1913

di Surabaya sebagai industri rumah tangga. Pada tahun 1930 industri

rumah tangga ini diresmikan dengan dibentuknya NVBM handel

Maatschapij Sampoerna. Pada tahun 1990, Perusahaan melakukan

penawaran umum sebanyak 27.000.000 saham dengan nilai nominal

sebesar Rp. 1.000 (Rupiah penuh) persaham melalui Bursa Efek

Indonesia dan Surabaya dengan harga penawaran sebesar Rp. 12.600

(Rupiah penuh) per saham.

g. PT. Indofood Sukses Makmur Tbk

PT. Indofood Sukses Makmur Tbk (“Perusahaan”) didirikan di

Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT.

Pangan Jaya Intikusuma, berdasarkan akta notaris Benny Kristianto,

S.H., No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman

Republik Indonesia dalam Surat Keputusan No.

C2-2915.HT.01.01.Th.91 tanggal 21 Juli 1991, dan diumumkan dalam

Berita Negara Republik Indonesia No. 12 Tambahan No. 611 tanggal

11 Februari 1992. Anggaran dasar Perusahaan telah beberapa kali

mengalami perubahan, yang terakhir berdasarkan akta No. 42 tanggal

pelaksanaan progam pemilikan saham karyawan atau “ESOP”.

Perubahan-perubahan ini telah disetujui oleh Menteri Kehakiman dan

Hak Asasi Manusia (sebelumnya Menteri Kehakiman) dalam Surat

Keputusan No. C-14539 HT.01.04.Th.2003 tanggal 25 Juni 2003.

Kantor pusat Perusahaan berlokasi di Gedung Ariobimo Sentral,

Lantai 12, Jl. HR. Rasuna Said X-2, Kav. 5, Jakarta, Indonesia,

sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa,

Sumatera, Kalimantan, Sulawesi. Perusahaan memulai operasi

komersilnya pada tahun 1990.

h.Ener gi Mega Per sada Tbk

Energi Mega Persada Tbk didirikan di Indonesia pada tanggal 16

Januari 1985 berdasarkan akta notaris Ridwan Suselo, S.H., No. 27. Akta

pendirian tersebut disahkan oleh Menteri Kehakiman Republik Indonesia

dalam Surat Keputusan No. C2-2876HT.01.01.Th.85 tanggal 17 Mei 1985,

dan diumumkan dalam Berita Negara Republik Indonesia No. 946,

Tambahan No. 57 tanggal 16 Juni 1985. Anggaran dasar Perusahaan telah

beberapa kali mengalami perubahan, terakhir dengan akta notaris Amrul

Partomuan Pohan S.H., LLM., No. 39 tanggal 25 Juli 2003 mengenai,

antara lain, peningkatan saham yang diterbitkan dan ditempatkan oleh

Perusahaan. Perubahan tersebut telah didaftarkan di Menteri Kehakiman

Jl. Jend Sudirman Kav 70-71, Jakarta. Pabriknya berlokasi di Citeureup-

Jawa Barat, dan Tarjun-Kalimantan Selatan.

i. PT. Indonesian Satellite Cor por ation Tbk

PT. Indosat Tbk dirikan oleh American cable dan Radio

Corporation yaitu suatu perusahaan yang didrikan berdasarkan

peraturan perundang-undangan Negara bagian Deleware USA Wynye

Time Maglio dengan akta pendirian No. J.A / 88.24 tertanggal 20

November 1967, dan di daftarkan di Pengadilan Negeri Jakarta dengan

No. 2037 tertanggal 25 November 1967 dan diumumkan dalam Berita

Negara RI No. 26 pada tambahan No. 24 tertanggal 29 Maret 1968.

j. PT. Kalbe Far ma Tbk

PT. Kalbe Farma Tbk. (“Perusahaan”) didirikan dalam rangka

Undang-Undang Penanaman Modal Dalam Negeri No. 6 Tahun 1968.

Seperti yang dinyatakan dalam anggaran dasarnya, ruang lingkup

kegiatan Perusahaan meliputi, antara lain usaha dalam bidang industri

dan distribusi produk farmasi (obat-obatan bagi manusia dan hewan).

Saat ini, Perusahaan terutama bergerak dalam bidang produksi dan

pengembangan produk farmasi. Perusahaan memulai operasi komersial

pada tahun 1966. Perusahaan berkedudukan di Jakarta, dan baik kantor

pusat maupun fasilitas pabrik keduanya berlokasi di Kawasan Industri