SISTEM INFORMASI AKUNTANSI PADA MINI MARKET

OMI-GIRI MART UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh :

CATUR PAMUNGKAS MERINDA HADI SAPUTRI 0913010055 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SISTEM INFORMASI AKUNTANSI PADA MINI MARKET

OMI-GIRI MART UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Oleh :

CATUR PAMUNGKAS MERINDA HADI SAPUTRI 0913010055 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SISTEM INFORMASI AKUNTANSI PADA MINI MARKET

OMI-GIRI MART UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” J AWA TIMUR

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Untuk Menyusun Skripsi S-1

Pr ogram Studi Akuntansi

Oleh :

CATUR PAMUNGKAS MERINDA HADI SAPUTRI

0913010055 / FE/ EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

SISTEM INFORMASI AKUNTANSI PADA MINI MARKET

OMI-GIRI MART UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” J AWA TIMUR

Disusun O leh:

CATUR PAMUNGKAS MERINDA HADI SAPUTRI 0913010055 / FE / EA

Telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi

Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

Pada tanggal 03 Mei 2013

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadirat Allah SWT yang telah

memberikan berkat, rahmat, petujuk, dan hidayah-Nya sehingga peneliti dapat

menyelesaikan tugas akhir dengan judul “Sistem Infor masi Akuntansi

Penjualan pada Mini Market OMI-Giri Mart” ini dapat diselesaikan

sebaik-baiknya oleh peneliti.

Penelitian tugas akhir ini tidak akan dapat terselesaikan tanpa bantuan dari

berbagai pihak.oleh karena itu penulis mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Dr. Dhani Ichsanuddin Nur, SE., MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Hero Priono, SE, M.Si, selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Drs. EC. Saiful Anwar, M.Si, selaku dosen pembimbing peniliti yang

telah rela meluangkan waktunya untuk memberikan bimbingan pada

penueliti dalam menyelesaikan skripsi ini.

4. Bapak dan Ibu Dosen Program Studi Akuntansi yang telah memberikan

5. Pihak Koperasi selaku penanggung jawab Mini Market OMI-Giri Mart

dan serta pihak Mini Market OMI-Giri Mart yang telah memberi izin

untuk peneliti melakukan penelitian di Mini Market OMI-Giri Mart dan

memberi data yang diperlukan peneliti dalam menyelesaikan skripsi ini.

6. Papa, Mama, kedua Kakak dan Satriyo Adi Anggoro yang telah

memberikan motivasi serta pengertian dan membantu dalam penyelesaian

skripsi ini.

7. Seluruh teman Program Studi Akuntansi yang membantu dalam

menyelesaikan dan memberi semangat dalam menyelesaikan skripsi ini.

8. Sahabat-sahabat Florence, Resty, Epi, Mbak Reni dan Alda yang selalu

berusaha bersama-sama dan saling memberi semangat dalam

menyelesaikan skripsi ini.

9. Seluruh pihak terkait yang turut membantu dalam menyelesaikan skripsi

ini.

Kritik dan saran yang membangun peneliti terima dengan senang hati dan

peneliti harapkan demi kesempurnaan karya ini.

Akhirnya peneliti berharap semoga peneliti ini dapat bermanfaat tidak hanya

bagi peneliti sendiri, tetapi juga bagi teman-teman satu Program Studi Akuntansi

dan teman-teman di Fakultas Ekonomi serta pembaca pada umumnya.

DAFTAR ISI

KATA PENGANTAR ……….. i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAK ……….. viii

BAB I : PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB II : TINJAUAN PUSTAKA ... 6

2.1. Penelitian Terdahulu ... 6

2.2 Pengertian Sistem Informasi Akuntansi Penjualan ... 9

2.2.1 Pengertian Sistem ... 9

2.2.2 Pengertian Informasi ... 11

2.2.3 Pengertian Sistem Informasi ……… . 12

2.2.4 Pengertian Akuntansi ………. ... 13

2.2.5 Pengetian Sistem Akuntansi ………... .... 14

2.2.6.1 Karakteristik sistem Informasi Akuntansi ……….. 16

2.2.6.2 Kegunaan Sistem InformasiAkuntansi ………… .. 17

2.2.6.3 Komponen Sistem Informasi Akuntansi ………… 18

2.2.7 Pengertian Penjualan ……… . 19

2.2.7.1 Jenis-jenis Penjualan ……… .. 20

2.2.7.2 Langkah-langkah Dalam Proses Penjualan ……… 21

2.2.7.3 Faktor-faktor yang Mempengaruhi Penjualan …… 23

2.2.8 Sistem Informasi Akuntansi Penjualan ……….. 25

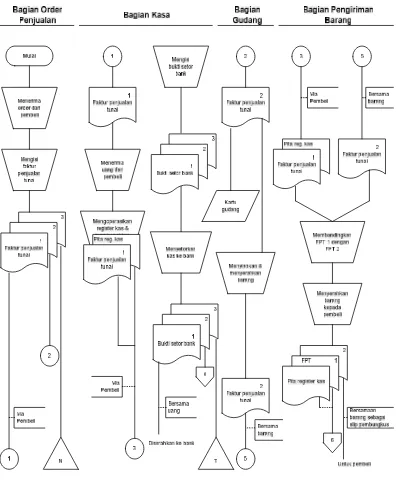

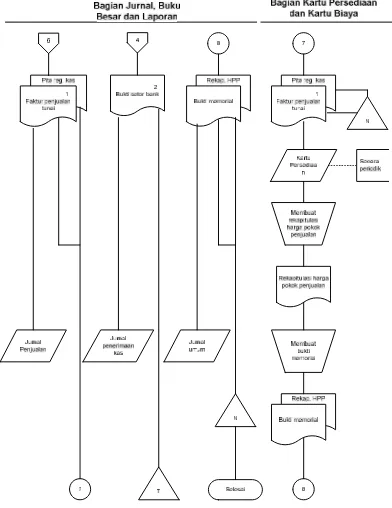

2.3 Flowchart………. 26

2.3.1 Alur Flowchart Penjualan………... 28

BAB III : METODE PENELITIAN ... 30

3.1. Jenis Penelitian ... 30

3.2 Jenis Data dan Sumber Data ... 32

3.2.1 Jenis Data ... 32

3.2.2 Sumber Data ... 33

3.2.2.1 Prosedur Pengambilan Data ……… 33

3.3 Teknik Pengumpulan Data Analisis Data ... 34

3.3.1 Teknik Analisis ... 34

3.3.2 Analisis Data ………. 35

3.3.4 Pengujian Kredibilitas Data ……… .. 36

3.4 Triangulasi Data ………. ... 38

3.5 Teknik Analisis ……… 38

3.6 Informan ... 39

BAB IV :ANALISIS PENELITIAN ... 40

4.1 Sejarah Berdirinya Koperasi... 40

4.2 Sejarah Berdirinya Giri Mart UPN “Veteran” Jawa Timur ... 42

4.2.1 Pengelolah Barang Dagangan ... 43

4.2.2 Struktur Organisasi... 49

4.2.3 Aktivitas Giri Mart ... 50

4.2.4 Flowchart Penjualan OMI-Giri Mart ... 51

4.2.4.1 Penjelasan Penjualan ... 52

4.2.5 Pembelian Secara Kredit di OMI-Giri Mart ... 53

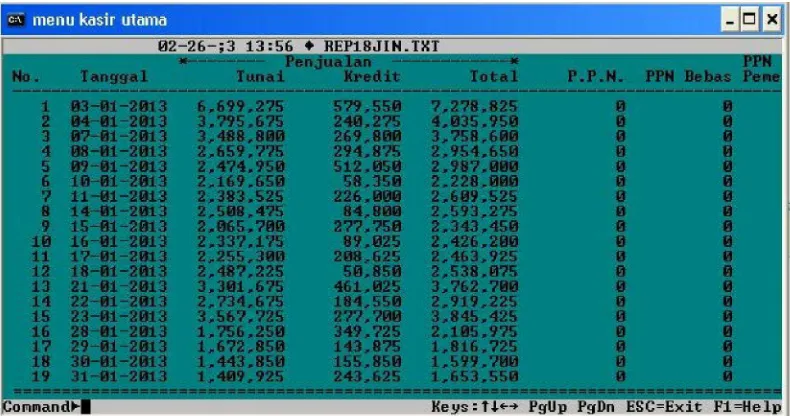

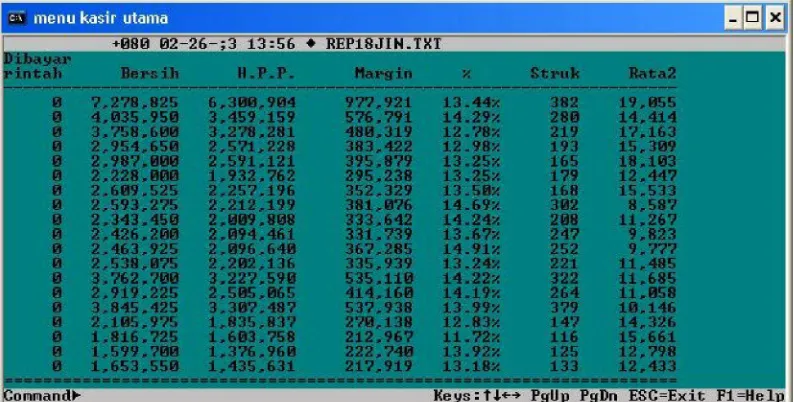

4.2.6 Laporan Pnjualan di OMI-Giri Mart ... 53

4.3 Deskripsi Hasil Penjualan ... 55

4.3.1 Kelebihan dan Kekurangan Usaha Waralaba ... 57

4.4 Analisis Pembahasan... 58

BAB V :KESIMPULAN dan SARAN ... 61

5.1 Kesimpulan ... 61

5.2 Saran…. ... 61

DAFTAR PUSTAKA

SISTEM INFORMASI AKUNTANSI PENJ UALAN PADA MINI

MARKET OMI-GIRI MART UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Oleh

Catur Pamungkas Merinda Hadi Saputri

Abstraction

This research aims to study the sales system, the commercial company or a mini market in the sales arrangement.

The study object is the trading company franchise (franchise) who are in university environments. Types of data used are primary data and secondary data, which directly ask employees concerned. Data were collected through a preliminary survey, field research, observation, interviews, and documentation. And research methods used in this study is the triangulation of data.

Results of this study indicate that the mini market OMI-Mart Giri system with cash and credit sales. In sales OMI-Mart Giri is the same as under the auspices of cooperatives and cooperative.

SISTEM INFORMASI AKUNTANSI PENJ UALAN PADA MINI

MARKET OMI-GIRI MART UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” J AWA TIMUR

Oleh

Catur Pamungkas Merinda Hadi Saputri

Abstraksi

Penelitian ini bertujuan untuk mempelajari sistem penjualan, terhadap perusahaan dagang atau mini market dalam pengaturan penjualan.

Objek Penelitian ini adalah perusahaan dagang francise (waralaba) yang berada dalam linkungan universitas. Jenis data yang digunakan adalah data primer dan data sekunder, yang langsung bertanya pada karyawan yang bersangkutan. Pengambilan data dilakukan melalui survey pendahuluan, penelitian lapangan, yaitu observasi, interview, dan dokumentasi. Dan metode penelitian yang digunakan dalam penelitian ini adalah triangulasi data.

Hasil penelitian ini menunjukkan bahwa mini market OMI-Giri Mart sistem penjualannya dengan tunai dan kredit. Dalam penjualan OMI-Giri Mart ini sama dengan koperasi dan berada dalam naungan koperasi.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Derasnya arus globalisasi menyebabkan pengaruh lingkungan usaha ditempat

perusahaan beroperasi menjadi semakin luas dan kompleks, segala jenis

perubahan yang berkembang di Indonesia akan menghadapi banyak tantangan dari

perusahaan sejenis yang bermunculan baik berasal dari dalam negeri maupun dari

luar negeri. Hal ini mengakibatkan persaingan yang semakin ketat dan tajam.

Untuk menjadi unggul dalam persaingan, perusahaan harus memiliki menejemen

yang baik sehingga tujuan utama perusahaan tercapai yaitu mencapai laba yang

maksimal secara efektif, efisien, dan ekonomis.

Untuk mencapai laba yang maksimal secara efektif, efisien, dan ekonomis,

perusahaan harus memiliki sistem informasi akuntasi. Sistem informasi akuntansi

merupakan sistem formal yang utama dalam kebanyakan perusahaan. Sistem

informasi formal adalah suatu sistem yang menjelaskan secara tertulis tentang

tanggung jawab pembuatan informasi. Kejadian dalam keuangan yang terjadi

dikomunikasikan melalui sistem informasi akuntansi pada pihak yang

berkepentingan berupa laporan-laporan kegiatan. Pada perusahaan yang

berorientasi untuk mendapatkan laba, penjualan merupakan kegiatan utama untuk

2

Kebutuhan akan informasi yang tepat tentang masalah keuangan sangatlah

penting di dunia bisnis yang modern ini, baik bagi perusahaan maupun pihak luar.

Untuk memenuhi kebutuhan itu maka perlu disusunnya sistem akuntansi yang

berfungsi sebagai penyedia laporan keuangan yang dibutuhkan oleh pihak

manajemen guna memudahkan dalam pengambilan keputusan serta pengelolahan

perusahaan.

Sitem informasi akuntansi merupakan bagian terpenting dan sangat besar

perannya dalam perusahaan. Sistem informasi akuntansi yang diorganisir dengan

baik serta didukung oleh pelaku sistem yang kompeten tentunya akan dapat

mengontrol serta mengawasi perusahaan dengan baik pula. Dan untuk selebihnya

dapat mencegah terjadinya penyelewengan.

Suatu penyelewengan dalam laporan keuangan dapat dikendalikan oleh

perusahaan, bentuk pengendalian yang digunakan oleh perusahaan adalah

mengenai pengendalian terhadap sistem dan prosedur akuntansi. Pelaksanaan

sistem dan prosedur akuntansi penjualan sangat dipengaruhi oleh laporan yang

dihasilkan dan jika diterapkan dalam penjualan maka distribusi penjualan adalah

prosedur peringkasan rincian yang tercantum dalam fektur penjualan. Proses

penyusunan prosedur dan sistem biasanya dilakukan secara bersama dengan

prosedur yang berhubungan dan tidak merupakan prosedur terpisah. Pengendalian

atas sistem dan pengendalian agar sistem dan prosedur yang telah ditetapkan dapat

berjalan sesuai dengan perencanaan yang telah ditetapkan (dalam Ma’roep 2009).

Sistem informasi pada suatu perusahaan merupakan suatu alat yang sangat

3

yang ada, karena sisten informasi akan membantu mengawasi dan mengambil

keputusan-keputusan untuk menjalankan perusahaan (Baridwan: 2003, dalam

Ma’roep 2009). Sistem merupakan kerangka dari prosedur-prosedur yang saling

berhubungan yang dibuat menurut pola terpadu yang dikembangkan sesuai

dengan pola atau rencana guna mencapaai tujuan-tujuan tertentu (Mulyadi 2006,

dalam Ma’roep 2009).

Jadi sistem informasi akuntansi merupakan suatu alat yang dibuat secara

terstruktur dan saling berhubungan untuk mencapai keefisienan dalam

perhitungan keuangan dan keakuratan dalam pengambilan keputusan perusahaan.

Mengingat pentingnya sistem informasi sebagai sarana untuk menciptakan

pengawasan dalam perusahaan maka peneliti tertarik untuk membahas mengenai

“SISTEM INFORMASI AKUNTANSI PENJ UALAN PADA MINI

MARKET OMI-GIRI MART”.

4

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka penelitian ini bertujuan untuk:

a. Untuk mengembangkan peneliti tentang Sistem Informasi Akuntansi

Penjualan dan penerapannya dalam perusahaan.

b. Untuk mendapatkan gambaran yang jelas mengenai Sistem Informasi

Akuntansi Penjualan yang diterapkan oleh perusahaan.

1.4 Manfaat Penelitian

Dari penelitian ini diharapakan agar pihak-pihak yang berkepentingan dapat

mengambil manfaat antara lain:

a. Bagi Peneliti

Mengembangkan dan menambah pengetahuan dan wawasan peneliti

dalam merancang serta menerapkan Sistem Informasi Akuntansi

Penjualan yang baik dalam perusahaan.

b. Bagi Perusahaan

Sebagai pemikiran kepada perusahaan mengenai sistem dan prosedur

5

c. Bagi Universitas

Dapat digunakan sebagai tambahan informasi serta referensi bagi

mahasiswa yang akan melakukan penelitian yang ada kaitannya dengan

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan Sistem Informasi Akuntansi

Penjualan sebagai berikut:

1. Maxi Ma’roep (2009)

“Penerapan Sistem Informasi Akuntansi Penjualan pada PT. Indomobil

Surabaya”

Hasil:

“PT. Indomobil Surabaya telah menerapkan dalam pelaksanaannya adalah

sistem otorisasi dan prosedur pencatatan pada perusahaan telah

menunjukkan kurangnya pembagian tugas dan wewenang yang memadai

yang mengakibatkan kurang adanya internal check di dalam unit oganisasi

dan menyebabkan data akuntansi yang dihasilkan tidak dapat dipercaya

atas kebenaran.

2. Arfeny OM, Fitri S, dan Hanura IP (2011)

Rumusan Masalah:

a. Bagaimana membuat sistem informasi akuntansi yang mampu

mencatat transaksi penjualan?

b. Bagaimana membuat sistem informasi laporan penjualan pada periode

tertntu.

Hasil:

a. Sistem informasi akuntansi yang dibangun sudah mampu mencatat

transaksi penjualan

b. Sistem informasi yang dibangun dapat menampilkan laporan

penjualan unntuk jurnal penerimaan kas pada periode tertentu.

3. Feto Daan Yos (2010)

“Analisis Sistem Informasi Akuntansi Penjualan Tunai Untuk

Meningkatkan Pengendalian Internal pada PT. Gendish Mitra Kinarya”

Rumusan Masalah:

a. Apakah ada kelemahan dan kebaikan dalam sistem informasi akuntansi

yang dipakai perusahaan ini?

b. Apakah sudah memadai pengendalian intern terhadap sistem informasi

Hasil:

“Di lihat dari pengendalian intern yang diterapakan oleh perusahaan sudah

memadai. Perusahaan sudah menerapkan sistem pengendalian intern yang

baik, karena sudah menggunaka unsur-unsur terdapat dalam sistem

pengendalian interb yang dipakai oleh sebagian banyak perusahaan”.

4. Ambarita, Indra F, dan Eko D (2010)

“Aplikasi Sistem Informasi Penjualan Barang Berbasis Web”

Rumusan Masalah:

1. Bagaimana proses pencatatan transakasi penjualan pada UKM Usaha

Mandiri?

2. Bagaimana membangun sebuah sistem informasi penjualan yang baik

pada UKM Usaha Mandiri?

3. Bagaimana membuat laporan transaksi penjualan yang terjadi secara

komputerisasi dan mengimplementasikannya kedalam basis web?

Hasil:

1. Proses pencatatan data pemesanan sudah dapat disimpan dalam

database, dengan interface pada menu tambah pesanan.

2. Sebuah sistem informasi penjualan yang telah dibuat pada UKM Usaha

perusahaan dalam menjalankan proses penjualan yang terjadi pada

perusahaan.

3. Laporan penjualan yang dibuat dapat diakses berdasarkan periode yang

diinginkan, dan hasil dari penjualan dapat ditampilkan dalam sistem.

4. Aplikasi penjualan yang dibuat berbasis web, dimaksud agar

pengaksesanya mudah dilakukan oleh pengguna sistem.

2.2 Pengertian Sistem Infor masi Akuntansi Penjualan

2.2.1 Pengertian Sistem

Sistem adalah suatu kerangka dari kumpulan prosedur yang saling

berhubungan dalam melakukan suatu kegiatan atau aktivitas dengan

mengkoordinasikan sumber daya yang dibutuhkan untuk menyelesaikan suatu

sasaran dan tujuan yang terbentuk dengan mengubah masukan menjadi keluaran.

Menurut Mathiassen (2000) sistem adalah kumpulan komponen yang

menerapkan suatu modal kebutuhan fungsi dan tampilan. Sedangkan menurut

Obrien (2005) sistem adalah sekelompok komponen yang saling berhubungan,

bekerjasama untuk mencapai tujuan bersama dengan menerima input serta

Sistem memiliki 3 (tiga) komponen, yaitu:

1. Input, merupakan penangkapan dan pemasangan elemen yang masuk

kesistem untuk proses.

2. Processing, merupakan proses transformasi untukmengubah input menjadi

output.

3. Output, merupakan pengiriman elemen yangb telah dihasilkan oleh proses

tranformasi ketujuan.

Konsep sistem akan lebih berguna dan bermanfaat dengan memasukkan 2

(dua) komponen tambahan, yaitu feedback dan control. Pengertiannya sebagai

berikut:

1. Feedback adalah data tentang kinerja sistem

2. Control adalah melibatkannya pengawasan dan pengavaluasian feedback

untuk menentukan apakah sistem bekerja untuk mencapai tujuan fungsi

control kemudian membuat perubahan yang diperlukan untuk input sistem

dan komponen pemrosesan untuk memastikan menghasilkan output yang

tepat.

Jadi sistem merupakan suatu jaringan dari prosedur, sehingga keberadaan

sistem tidak lepas dari prosedur yang ada, sedangkan prosedur itu sendiri

merupakan suatu urutan pekerjaan klerikal yang biasanya melibatkan beberapa

orang dalam suatu bagian atau lebih yang disusun untuk menjamin adanya

perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering

2.2.2 Pengertian Informasi

Informasi adalah pesan (ucapan atau ekspresi) atau kumpulan pesan yang

terdiri dari order sekuens dari simbol, atau makna yang dapat ditafsirkan dari

pesan atau kumpulan pesan. Informasi dapat direkam atau ditransmisikan. Hal ini

dapat dicatat sebagai tanda-tanda, atau sebagai sinyal berdasarkan gelombang.

Informasi adalah jenis acara yang mempengaruhi suatu negara dari sistem

dinamis. Para konsep memiliki banyak arti lain dalam konteks yang berbeda.

Informasi bisa di katakan sebagai pengetahuan yang didapatkan dari

pembelajaran, pengalaman, atau instruksi. Namun demikian, istilah ini memiliki

banyak arti bergantung pada konteksnya, dan secara umum berhubungan erat

dengan konsep seperti arti, pengetahuan, negentropy, Persepsi, Stimulus,

komunikasi, kebenaran, representasi, dan rangsangan mental.

Dalam beberapa hal pengetahuan tentang peristiwa-peristiwa tertentu atau

situasi yang telah dikumpulkan atau diterima melalui proses komunikasi,

pengumpulan intelejen, ataupun didapatkan dari berita juga dinamakan informasi.

Informasi yang berupa koleksi data dan fakta seringkali dinamakan informasi

statistik. Dalam bidang ilmu komputer, informasi adalah data yang disimpan,

diproses, atau ditransmisikan. Penelitian ini memfokuskan pada definisi informasi

sebagai pengetahuan yang didapatkan dari pembelajaran, pengalaman, atau

Informasi merupakan suatu keluaran (output) dari proses pengelolaan data

yang punya arti dan nilai yang berguna bagi pengguna contohnya informasi

tentang jumlah penjualan per daerah atau propinsi yang berguna untuk manajer

penjualan dan pemasaran dalam membuat keputusan untuk strategi penjualan

perusahaan kedepannya.

Menurut Bodnar dan Hoopwood (2006), informasi adalah data yang berguna

yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang

tepat. Sedangkan menurut Mcleod (2007), informasi adalah data yang telah di

proses atau data yang memiliki arti.

2.2.3 Pengertian Sistem Infor masi

Sistem informasi adalah kombinasi teratur dari orang-orang, hardware,

software, jaringan komunikasi dan sumber daya yang dirancang untuk mengubah

data menjadi informasi yang bermanfaat bagi pengguna. Sistem informasi

merupakan bagian penting dalam perusahaan dan organisasi.

Adapun definisi sistem informasi menurut Jack Febrian (2007), sistem

informasi adalah sistem yang dapat menghasilkan informasi yang berguna. Suatu

sistem dalam sebuah organisasi yang mempertemukan kebutuhan pengolahan

transaksi harian, mendukung operasi bersifat manajerial, dan kegiatan strategi dari

suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan

Dengan demikian, sistem informasi antar-berhubungan dengan sistem data di

satu sisi dan sistem aktivitas di sisi lain. Sistem informasi adalah suatu bentuk

komunikasi sistem di mana data yang mewakili dan diproses sebagai bentuk dari

memori sosial. Sistem informasi juga dapat dianggap sebagai bahasa semi formal

yang mendukung manusia dalam pengambilan keputusan dan tindakan.

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi,

bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan

pihak luar tertentu dengan laporan-laporan yang diperlukan.

2.2.4 Pengertian Akuntansi

Menurut Warren (2009), yaitu peranan paling sederhana akuntansi dalam

bisnis adalah akuntansi memberikan informasi untuk digunakan oleh manajer

dalam menjalankan operasi perusahaan. Akuntansi juga memberikan informasi

untuk pihak-pihak lain dalam menilai kinerja dan kondisi ekonomi perusahaan,

dalam Ambarita (2010).

American Accounting Association mendefinisikan akuntansi adalah proses

mengidentifikasikan, mengukur dan melaporkan informasi ekonomi, untuk

memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka

yang menggunakan informasi tersebut (Soemarso; 1999: 5). Sedangkan menurut

perusahaan (2001: 4-5). Definisi akuntansi dapat dirumuskan dari dua sudut

pandang yaitu dar sudut pandang pemakainya, akuntansi adalah suatu disiplin

yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan

secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi, sedangkan

bila dipandang dari sudut proses kegiatan, akuntansi adalah proses pencataatan,

penggolongan, peringkasan, pelaporan dan penganalisisan data keuangan suatu

organisasi.

Akuntansi adalah suatu sistem yang mengukur aktivitas-aktivitas bisnis,

memproses informasi tersebut kedalam bentuk laporan-laporan dan

mengkomunikasikannya kepada para pengambil keputusan.

2.2.5 Pengertian Sistem Akuntansi

Sistem akuntansi adalah pengorganisasian dari formulir, catatan, metode, dan

laporan untuk diidentifikasi, dikumpulkan, dianalisis, dicatat, dan dilaporkan agar

mendapatkan informasi yang berguna bagi perusahaan dalam menyusun laporan

keuangan bagi pihak-pihak yang berkepentingan. Informasi yang berguna bagi

perusahaan biasanya digunakan pihak yang mengelolah atau manajemen untuk

mendukung pengambilan keputusan.

Menurut Bodnar dan Hopwood (2006), yang diterjemahkan oleh Amir Abadi

didefinisikan sistem akuntansi adalah sebagai berikut “Sistem akuntansi adalah

suatuorganisasi yang terdiri dari metode dan catatan-catatan yang dibuat untuk

transaksi-transaksi organisasi dan menyelenggarakan pertanggungjawaban bagi

aktiva dan kewajiban yang berkaitan”.

Sedangkan menurut Warren (2005), definisi sistem akuntansi adalah sebagai

berikut “Sistem akuntansi adalah suatu sarana bagi manajemen perusahaan guna

mendapatkan informasi yang akan digunakan untuk mengelolah perusahaan dan

untuk menyusun laporan keuangan bagi pemilik, kreditor, dan pihak lain yang

berkepentingan.

Sistem Akuntansi adalah formulir-formulir, buku-buku catatan,

prosedur-prosedur dan alat-alat yang digunakan untuk mengolah data yang berhubungan

untuk mengolah data yang berhubungan dengan usaha suatu perusahaan dengan

tujuan menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan

oleh manajemen untuk mengawasi usahanya dan bagi pihak-pihak yang

berkepentingan seperti pemegang saham, kreditur dan lembaga-lembaga

pemerintah untuk menilai hasil operasi perusahaan (Zaki Baridwan;1992: 4).

Dari pengertian diatas dapat disimpulkan bahwa sistem terdiri dari jaringan

prosedur, sedangkan prosedur adalah urutan kegiatan klerikal yaitu kegiatan yang

dilakukan untuk mencatat informasi dalam formulir, buku jurnal dan buku besar.

2.2.6 Pengertian Sistem Infor masi Akuntansi

berguna bagi pihak-pihak berkepentingan. Sistem informasi akuntansi digunakan

untuk mendukung pengambilan keputusan dalam perusahaan.

Menurut Bodnar dan Hopwood (2006), sistem informasi akuntansi adalah

kumpulan dari sumber daya, seperti manusia dan peralatan untuk mengubah data

keuangan dan data lainnya menjadi informasi.

Sedangkan menurut jones dan Rama (2006), definisi sistem informasi

akuntansi adalah suatu subsistem dari sistem informasi manajemen yang

meyediakan informasi akuntansi dan manajemen yang diperoleh dari kegiatan

rutin transaksi akuntansi.

2.2.6.1 Karakteristik Sistem Infor masi Akuntansi

Karakteristik sistem informasi akuntansi adalah sebagai berikut:

a. Melaksanakan tugas yang diperlukan

Berdasarkan undang-undang perusahaan harus mememlihara catatan

kegiatan manajemen menerapakan sistem informasi akuntansi sebagai cara

dalam mencapai dan menjaga pengendalian.

b. Berpegangan pada prosedur yang relative standar

Peraturan dan praktik yang diterima oleh perusahaan dapat menentukan

c. Menangani data rinci

Data-data yang tersedia harus lengkap dan terperinci sehingga

memudahkan dalam penanganan dan penemuan solusi jika terdapat

masalah.

d. Berfokus pada historis

Data yang terkumpul oleh sistem informasi akuntansi umumnya

menjelaskan apa yang terjadi dimasa lamapu.

e. Menyediakan informasi pemecahan masalah minimal

Sistem informasi akuntansi menghasilkan sebagian dari output bagi

manajer perusahaan seperti laporan laba / rugi.

2.2.6.2 Kegunanaan Sistem Infor masi Akuntansi

Kegunaan dan tujuan dari sistem informasi akuntansi menurut Jones dan

Rama (2006), sebagai berikut:

1. Menghasilkan laporan eksernal

Dalam dunia bisnis, sistem informasi akuntansi dipakai untuk

menghasilkan laporan-laporan khusus guna untuk memenuhi kebutuhan

informasi yang dibutuhkan oleh investor, kreditur, petugas pajak, dan

lain-lain.

Sistem informasi akuntansi mendukung manajer dalam mengenai aktivitas

operasional yang rutin dalam siklus operasi perusahaan.

3. Mendukung pengambilan keputusan

Informasi juga butuh dalam pengendalian keputusan yang tidak rutin yang

terdapat dalam semua tingkatan perusahaan atau organisasi

4. Perencanaan dan pengendalian

Sisten informasi sangat dibutuhkan untuk merencanakan dan

mengendalikan seluruh aktivitas perusahaan secara baik

5. Implementasi pengendalian internal

Pengendalian internal meliputi kebijakan prosedur dan sistem informasi

yang dipakai untuk melindungi harta perusahaan dari kerugian pencurian

atau penggelapan dan untuk menjaga keakuratan data keuangan.

Sistem informasi akuntansi yang terancang dengan baik dapat memberikan

kegunaan:

1. Meningkatkan kualitas dan menurunkan biaya dari barang dan jasa

2. Meningkatkan efisien

3. Saling berbagi pengetahuan

4. Meningkatkan efisien dan efektivitas dari rantai pemasoknya

5. Meningkatkan struktur pengendalian internal dalam perusahaan

2.2.6.3 Komponen Sistem Informasi Akuntansi

Menurut Romney (2006), terdapat 5 (lima) komponen dalam sistem informasi

akuntansi yaitu:

1. People

Yang mengoprasikan sistem atau melakukan berbagai fungsi

2. Procedure

Cara manual atau otomatis, termasuk memproses dan menyimpan data

yang berhubungan dengan aktivitas organisasi.

3. Data

Mengenai kegiatan atau proses organisasi

4. Software

Digunakan untuk data yang diorganisasikan

5. Information Technology Infrastructure

Yang termasuk computer, peralatan peripheral dan komuniksi jaringan.

2.2.7 Pengertian Penjualan

Menurut Warren dan Fess (2008) dalam Arfeny OM, Fitri S, dan Hanura IP

(2011) yaitu, penjulan adalah total jumlah yang dibebankan pada pelanggan atas

barang yang terjual, baik penjualan kas atau kredit. Baik retur dan potongan

penjualan, maupun diskon penjualan dikurangkan dari penjualan untuk

Sedangkan menurut Susan (2008) dalam Ambarita (2010) yaitu, penjualan

adalah suatu kegiatan yang mengharuskan perusahaan mengeluarkan sejumlah

barang dan jasa baik secara tunai maupun kredit, sehingga menghasilkan sejumlah

finansial bagi pihak lain sebagai pembeli.

Proses dimana sang penjual memuaskan segala kebutuhan dan keinginan

pembeli agar dicapai manfaat baik bagi sang penjual maupun sang pembeli yang

berkelanjutan dan yang menguntungkan kedua belah pihak.

2.2.7.1J enis-jenis Penjualan

Ada beberapa jenis penjualan menurut Basu Swasta (1998 : 11) yaitu :

1. Trade Selling

Dapat terjadi bilamana produsen dan pedagang besar mempersilahkan

pengecer untuk berusaha memperbaiki distributor produk-produk mereka.

Hal ini melibatkan para penyalur dengan kegiatan promosi, peragaan,

persediaan dan pengadaan produk baru, jadi titik beratnya pada “penjualan

melalui” penyalur daripada “penjualan ke” pembeli akhir.

2. Missionary Selling

Dalam missionary selling penjualan berusaha ditingkatkan dengan

mendorong pembeli untuk membeli barang-barang dari penyalur

perusahaan. Dalam hal ini perusahaan yang bersangkutan memiliki

3. Technical Selling

Berusaha meningkatkan penjualan dengan pemberian saran dan nasehat

pada pembeli akhir dari barang dan jasanya dengan menunjukkan

bagaimana produk dan jasa yang ditawarkan dapat mengatasi masalah

tersebut.

4. New Business Selling

Berusaha membuka transaksi baru dengan merubah calon pembeli menjadi

pembeli. Jenis penjualan ini sering dipakai oleh perusahaan asuransi.

5. Responsive Selling

Dua jenis penjualan utama disini adalah “route driving” dan “retailling”.

Jenis penjualan seperti ini tidak akan menciptakan penjualan yang terlalu

besar meskipun layanan yang baik dan hubungan pelanggan yang

menyenangkan dapat menjurus pada pembeli ulang.

2.2.7.2Langkah-langkah Dalam Pr oses Penjualan

Menurut Philip Kotler dialih bahasakan oleh Drs. Alexander Sindoro

langkah-langkah dalam proses penjualan meliputi:

1. Memilih Prospek dan Menilai

Langkah pertama dalam proses penjualan adalah memilih prospek

(prospecting), yaitu mencari siapa yang dapat masuk sebagai pelanggan

Prospek dapat dinilai dengan meneliti kemampuan keuangan, volume

bisnis, kebutuhan spesial, lokasi dan kemungkianan untuk tumbuh.

2. Prapendekatan.

Sebelum mengunjungi seorang calon pembeli, tenaga penjual sebaiknya

mempelajari sebanyak mungkin mengenai organisasi (apa yang

dibutuhkan, siapa yang terlibat dalam pembelian) dan pembelinya

(karakteristik dan gaya membeli). Langkah-langkah ini dikenal dengan

istilah prapendekatan. Wiraniaga sebaiknya menetapkan tujuan kunjungan

yang mungkin untuk menilai calon, mengumpulkan informasi, atau

membuat penjualan langsung.

3. Pendekatan

Dalam langkah ini, wiraniaga sebaiknya mengetahui caranya bertemu dan

menyapa pembeli serta menjalin hubungan menjadi awal yang baik.

Langkah ini mencakup penampilan wiraniaga, kata-kata pembukaan, dan

tindak lanjutan.

4. Presentasi dan Demonstrasi

Dalam langkah presentasi dari proses penjualan, tenaga penjual

menceritakan “riwayat” produk kepada pembeli, menunjukan bagaimana

produk akan menghasilkan dan menghemat uang. Presentasi penjualan

dapat diperbaiki dengan alat bantu demonstrasi, seperti buku kecil, pita

5. Mengatasi Keberatan

Pelanggan hampir selalu mempunyai keberatan selama presentasi atau

kettika diminta untuk memesan. Dalam mengatasi keberatan wiraniaga

harus menggunakan pendekatan positif, menggali keberatan tersembunyi,

meminta pembeli untuk menjelaskan keberatan, menggunakan keberatan

sebagai peluang untuk memberikan informasi lebih banyak dan mengubah

keberatan menjadi alasan untuk membeli.

6. Menutup

Menutup merupakan langkah dalam proses penjualan ketika wiraniaga

meminta pelanggan untuk memesan. Tenaga penjual harus mengetahui

cara mengenali tanda-tanda penutupan dari pembeli termasuk gerakan

fisik, komentar dan pertanyaan.

7. Tindak Lanjut

Merupakan langkah terakhir dalam proses penjualan ketika wiraniaga

melakukan tindak lanjut setelah penjualan untuk memastikan kepuasan

pelanggan dan bisnis berulang.

2.2.7.3Faktor–faktor yang Mempengar uhi Penjualan

Dalam prakteknya perencanaan penjualan itu dipengaruhi oleh beberapa

faktor. Menurut Basu Swastha (1998:129) faktor-faktor tersebut yaitu:

Transaksi jual beli merupakan pemindahan hak milik secara komersial atas

barang dan jasa, pada prinsipnya melibatkan dua pihak yaitu penjual

sebagai pihak pertama dan pembeli sebagai pihak kedua. Disini penjual

harus dapat meyakinkan kepada pembelinya agar dapat mencapai sasaran

penjualan yang diharapkan. Untuk maksud tersebut para penjual harus

memahami beberapa masalah penting yang sangat berkaitan yaitu :

a. Jenis dan Karakteristik barang yang akan ditawarkan

b. Harga produk

c. Syarat penjualan seperti : pembayaran, penghantaran, pelayanan purna

jual dan sebagainya

2. Kondisi Pasar

Pasar sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam

penjualan dapat pula mempengaruhi kegiatan penjualan. Adapun

faktor-faktor kondisi pasara yang perlu diperhatikan adalah:

a. Jenis pasarnya, apakah pasar konsumen, pasar penjual, pasar industri,

pasar pemerintah /pasar internasional.

b. Kelompok pembeli atau segmen pasarnya

jauh dari tempat penjual dalam keadaan seperti ini, penjual harus

memperkenalkan dahulu atau membawa barangnya ketempat pembeli.

Untuk melaksanakan maksud tersebut diperlukan adanya saran serta usaha

tersebut sepertialat transportasi. Tempat peraga baik diluar maupun

didalam perusahaan. Usaha promosi dan sebagainya semua ini hanya dapat

dilakukan apabila penjual memiliki sejumlah modal yang diperlukan oleh

perusahaan.

4. Kondisi Organisasi Perusahaan

Pada perusahaan besar biasanya masalah penjualan ditangani oleh bagian

penjualan yang dipegang oleh orang-orang tertentu atau ahli dibidang

penjualan lain halnya dengan perusahaan kecil masalah-masalah penjualan

ditangani oleh orang-orang yang juga melakukan fungsi lain. Hal ini

disebabkan oleh tenaga kerjanya yang lebih sedikit. Sistem organisasi juga

lebih sederhana masalah-masalah yang dihadapinya juga tidak sekompleks

perusahaan besar biasanya masalah perusahaan ini ditangani oleh

perusahaan dan tidak diberikan kepada orang lain.

5. Faktor lain

Faktor-faktor yang yang sering mempengaruhi penjualan yaitu

perikalanan, peragaan, kampanye,dan pemberian hadiah. Namun untuk

melaksanakannya diperlukan dana yang tidak sedikit. Bagi perusahaan

yang memiliki modal yang kuat kegiatan ini secara rutin dapat dilakukan

2.2.8 Sistem Informasi Akuntansi Penjualan

Transaksi penjualan terjadi apabila ada perpindahan hak kepemilikan produk

dari pihak penjual kepada pihak pembeli.Transaksi tersebut dilaksanakan dalan

suatu istem informasi akuntansi yang menangani transaksi penjualan sampai

dengan pelaporan hasil transaksi tersebut kepada pihak-pihak yang memerlukan

informasi tersebut.Dilihat dari kondisi diatas, penjualan memerlukan sistem

informasi akuntansi penjualan yang memahami transaksi penjualan, baik yang

melaksanakan transaksi maupun pencatatan dan pelaporan hasil transaksi.

Pengertian Sistem Informasi Akuntansi Penjualan menurut La Midjan dan

Azhar Susanto dalam buku “Sistem Informasi Akuntansi Penjualan” adalah

sebagai berikut :“Sistem informasi akuntansi penjualan adalah kerangka kerja

dalam sumber daya manusia, alat, metode dan kesemuanya itu dikoordinasikan

untuk mengolah data penjualan menjadi informasi penjualan yang berguna bagi

pihak-pihak yang membutuhkannya.”(2001:30)

Dari pengertian tersebut dapat disimpulkan bahwa sistem informasi akuntansi

penjualan mengkoordinasikan seluruh subsistem dan komponen-komponen sistem

didalamnya untuk mengolah data penjualan mulai dari transaksi hingga pelaporan

menjadi suatu informasi penjualan yang akan digunakan oleh penggunanya

sebagai dasar pengambilan keputusan.

2.3 Flowchart

Definisi Flowchart atau Diagram Alur menurut Sugiyono (2005:29) adalah

atau instruksi-instruksi yang terjadi di dalam suatu program komputer secara

sistematis dan logis”.

Berhubung komputer membutuhkan hal-hal yang terperinci maka bahasa

pemograman bukan alat yang boleh dikatakan baik untuk merancang sebuah

algoritma awal, Alat yang banyak dipakai untuk membuat algoritma adalah

diagram alir (flowchart).

Diagram alir dapat menunjukan secara jelas arus pengendalian suatu

algoritma yakni bagaimana melaksanakan suatu rangkaian kegiatan logis secara

sistematis juga dapat memberikan gambaran dua dimensi yang berupa

simbol-simbol. Masing-masing simbol telah ditetapkan terlebih dahulu fungsi dan artinya,

simbol-simbol tersebut dipakai untuk menunjukan berbagai kegiatan

operasi dan pengandalian.

Sedangkan menurut Jogiyanto (2005:795) ”Bagan alir (flowchart) adalah

bagan (chart) yang menunjukkan alir (flow) di dalam program atau prosedur

sistem secara logika”. Dan juga menurut Jogiyanto (2005:802) ”Bagan alir

program (program flowchart) merupakan bagan alir yang mirip dengan bagan alir

2.3.1 Alur Flowchart Penjualan

BAB III

METODE PENELITIAN

3.1. J enis Penelitian

Memilih metode yang tepat dalam penelitian, ditentukan oleh maksud dan

tujuan penelitian. Berdasarkan tujuan penelitian, metode penelitian yang

digunakan adalah penelitian kualitatif pada Mini Market OMI-GIRI MART.

Penelitian kualitatif adalah tradisi tertentu dalam ilmu pengetahuan sosial yang

secara fundamental bergantung pada pengamatan pada manusia dalam

kawasannya sendiri dan berhubungan dengan orang-orang tersebut dalam

bahasannya dan dalam peristilahannya (Kirk dan Miller dalam Moleong, 2002:3)

dalam Amanda (2010). Metode kualitatif ini digunakan karena beberapa

pertimbangan, yaitu: (i) menyesuaikan metode kualitatif lebih mudah apabila

berhadapan dengan kenyataan ganda, (ii) metode ini menyajikan secara langsung

hakikat hubungan antara peneliti dan responden, (iii) metode ini lebih peka dan

lebih dapat menyesuaikan diri dengan banyak penajaman pengaruh bersama dan

terhadap pola-pola nilai yang dihadapi (Moleong, 2002:5) dalam Amanda (2010).

Adapun ciri-ciri penelitian yang menggunakan pendekatan kualitatif yang

diungkapkan adalah:

1. Sumber data bersifat ilmiah, artinya peneliti harus berusaha memahami

fenomena sosial secara langsung dalam kehidupan sehari-hari

masyarakat.

2. Peneliti sendiri merupakan instrumen penelitian yang paling penting di

3. Penelitian Kualitatif bersifat deskriptif, artinya mencatat secara teliti

segala gejala (fenomena) yang dilihat dan didengar serta dibacanya (via

wawancara atau bukan, catatan lapangan, foto, video tape, dokumen

pribadi, catatan atau memo, dokumen resmi atau bukan, dan lain-lain)

dan peneliti harus membandingkan, mengkombinasikan,

mengabstraksikan, dan menarik kesimpulan.

4. Penelitian harus digunakan untuk memahami bentuk-bentuk tertentu

(shaping), atau kasus (studi kasus).

5. Analisis bersifat induktif.

6. Di lapangan peneliti harus berperilaku seperti masyarakat yang

ditelitinya.

7. Data dan informan harus berasal dari tangan pertama.

8. Kebenaran data harus dicek dengan data lain, misalnya dengan dokumen,

wawancara, observasi mendalam, dan lain-lain (data lisan dicek dengan

data tulis).

9. Orang atau sesuatu yang dijadikan subjek penelitian tersebut partisipan

(buku dapat dianggap sebagai partisipan) dan konsultan serta teman dapat

dijadikan partisipan.

10. Titik berat perhatian harus pada pandangan emik, artinya peneliti harus

menaruh perhatian pada masalah penting yang diteliti dari orang yang

diteliti dan bukan dari etik (dari kaca mata peneliti).

dapat dicapai. Jika dengan metode kuantitatif, hanya bisa diteliti beberapa variabel

saja dan hanya dapat digali fakta-fakta yang bersifat empiris dan terukur sehingga

seluruh permasalahan yang telah dirumuskan tidak akan terjawab dengan metode

kuantitatif. Maka dengan metode kualitatif dapat ditemukan jawaban yang lebih

mendalam dan fakta-fakta yang tidak tampak oleh indera dapat diungkapkan.

3.2 J enis Data dan Sumber Data

3.2.1 J enis Data

Data yang digunakan bersumber pada:

a. Data primer: diperoleh langsung dari pimpinan, staf operasional bank

syariah berupa dokumen, catatan-catatan tentang aktivitas pembiayaan

murabahah, kebijakan akuntansi yang diterapkan OMI-Giri Mart. Menurut

Bungin (2005: 122) dalam Nabila (2011), data primer adalah data yang

langsung diperoleh dari sumber data pertama di lokasi penelitian atau

objek penelitian.

b. Data sekunder: diperoleh dari literatur berupa buku-buku maupun modul

untuk pelatihan mengenai Mini Market OMI-Giri Mart, serta pendapat

atau pemikiran pihak lain yang berupa makalah, jurnal, artikel, dan

3.2.2 Sumber Data

Sumber data diperoleh dari Mini Market OMI-GIRI MART yang digunakan

sebagai objek penelitian.

3.2.2.1 Pr osedur Pengambilan Data

1. Survei Pendahuluan

Survei pendahuluan dilakukan dengan cara mendatangi perusahaan yang

akan diteliti untuk mengajukan ijin penelitian agar dapat diijinkan untuk

melakukan penelitian dan memperoleh data-data yang terkait dengan

penelitian yang akan dilakukan. Survei pendahuluan juga dilakukan untuk

mengetahui gambaran awal mengenai objek penelitian yang akan diteliti.

2. Penelitian Lapangan

Dalam penelitian lapangan ini penulis mencoba mendapatkan data secara

langsung untuk lebih memahami secara mendalam mengenai kegiatan

operasional perusahaan khususnya mengenai penjualan. Ada 3 (tiga)

teknik yang akan digunakan dalam pengumpulan data. Yaitu obsevasi,

interview dan dokumentasi. Ketiga teknik tersebut dapat diuraikan sebagai

berikut (Bungin, 2005) dalam Nabila (2011):

a. Observasi

Penulis mengumpulkan data dengan cara melakukan pengamatan secara

langsung terhadap objek penelitian dalam hal ini adalah OMI-GIRI

b. Interview

Mengumpulkan data dengan cara mengadakan tanya jawab secara

langsung dengan pihak-pihak terkait sehubungan dengan penjualan

yang berlaku untuk mendapatkan data pendukung yang tertulis.

c. Dokumentasi

Mengumpulkan data dari perusahaan yang dilakukan melalui

dokumen-dokumen, laporan-laporan, serta catatan yang terdapat di perusahaan

dengan tujuan untuk memudahkan mencari referensi yang sesuai dan

mendukung melakukan analisis.

3.3 Tenik Pengumpulan Data dan Analisis Data

3.3.1 Teknik Analisis

Teknik pengumpulan data dalam penelitian ini menggunakan pendekatan

kualitatif dan mengikuti ciri-ciri yang diungkapkan Saripan Sudi Hutomo (1992:

58-59) yaitu Penelitian Kualitatif bersifat pemerian (deskriptif), artinya mencatat

secara teliti segala gejala (fenomena) yang dilihat dan didengar serta dibacanya

(via wawancara atau bukan, catatan atau bukan, catatan lapangan, foto, video tape,

dokumen pribadi, catatan atau memo, dokumen resmi atau bukan, dan lain-lain)

dan peneliti harus membanding-bandingkan, mengkombinasikan,

mengabstraksikan, dan menarik kesimpulan.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis data

Miles and Huberman (1984) dalam Nabila (2011), mengemukakan bahwa

aktivitas dalam analisis data kualitatif dilakukan secara interaktif dan berlangsung

secara terus menerus pada setiap tahapan penelitian sehingga sampai tuntas, dan

datanya sampai jenuh.

3.3.2 Analisis Data

Analisis data merupakan proses mengorganisasikan dan mengurutkan data ke

dalam pola, kategori dan satuan uraian dasar sehingga dapat ditentukan tema dan

dapat dirumuskan hipotesis kerja seperti yang disarankan oleh data (Moleong,

2002:103) dalam Amanda (2010).

Analisis data yang dilakukan oleh penulis adalah :

1. Mengumpulkan data-data yang berhubungan dengan masalah sistem

dan prosedur akuntansi persediaan barang-barang penjualan di Mini

Market OMI-Giri Mart.

2. Mempelajari dan menganalisis sistem dan prosedur penjualan yang

diterapkan di Mini Market OMI-Giri Mart.

3. Menganalisis masalah yang berhubungan dengan penerapan sistem dan

prosedur penjualan dengan teori-teori yang berhubungan dengan

penerapan sistem dan prosedur akuntansi penjualan dengan teori-teori

yang berhubungan dengan penelitian sehingga ditemukan kelemahan

yang merupakan masalah yang harus dipecahkan.

3.3.3 Pertanyaan Penelitian

Dalam penelitian ini, topik yang dibahas tentang perlakuan akuntansi terhadap

perencanaan, pelaksanaa, dan pengevaluasian pada Mini Market OMI-Giri Mart.

Oleh karena itu, beberapa pertanyaan yang dikemukakan dalam penelitian ini,

yaitu:

1. Tentang Mini Market OMI-Giri Mart

a. Kapan Mini Market OMI-Giri Mart resmi didirikan?

b. Apa visi dan misi Mini Market OMI-Giri Mart?

c. Apa tujuan dari Mini Market OMI-Giri Mart?

d. Siapakah yang berwenang dan bertanggungjawab terhadap kinerja

Mini Market OMI-Giri Mart?

2. Tentang proses penjualan pada Mini Market OMI-Giri Mart

a. Bagaimana cara penjualan pada Mini Market OMI-Giri Mart?

b. Bagaimana pelanggan menbeli barang yang dijual pada Mini Market

OMI-Giri Mart?

c. Kapan penetuan harga barang yang dijual pada Mini Market OMI-Giri

Mart?

3.3.4 Pengujian Kredibilitas Data

Uji kredibilitas atau kepercayaan terhadap data penelitian kualitatif antara lain

a. Perpanjangan pengamatan

Perpanjangan pengamatan berarti peneliti kembali ke lapangan, melakukan

pengamatan wawancara lagi dengan sumber data yang pernah ditemui

maupun yang baru. Dalam perpanjangan pengamatan untuk menguji

kredibilitas data penelitian ini, sebaiknya difokuskan pada pengujian terhadap

data yang diperoleh, apakah data yang diperoleh itu setelah dicek kembali ke

lapangan benar atau tidak, berubah atau tidak.

b. Triangulasi

Triangulasi dilakukan dengan cara triangulasi teknik, sumber data dan

waktu. Triangulasi teknik dilakukan dengan cara menanyakan hal yang sama

dengan teknik yang berbeda, yaitu dengan wawancara, observasi, dan

dokumentasi. Triangulasi sumber, dilakukan dengan menanyakan hal yang

sama melalui sumber yang berbeda. Triangulasi waktu artinya pengumpulan

data dilakukan pada berbagai kesempatan dan dalam kondisi yang berbeda.

Dengan triangulasi dalam pengumpulan data tersebut, maka dapat diketahui

apakah narasumber memberikan data yang sama atau tidak. Apabila

narasumber memberikan data yang berbeda, maka berarti datanya belum

kredibel.

c. Peer debriefing (membicarakannya dengan orang lain)

Yaitu mengekspos hasil sementara atau hasil akhir yang diperoleh dalam

d. Member Check

Yaitu dengan menguji kemungkinan dugaan-dugaan yang berbeda dan

mengembangkan pengujian-pengujian untuk mengecek analisis, dengan

mengaplikasikannya pada data, serta dengan mengajukan

pertanyaan-pertanyaan tentang data.

3.4 Triangulasi Data

Triangulasi adalah teknik pemeriksaan kebenaran data yang memanfaatkan

sesuatu yang lain di luar data itu untuk keperluan perbandingan terhadap data itu.

Dalam hal ini, peneliti juga menggunakan metode triangulasi yang diperoleh

dengan cara:

a. Membandingkan data hasil pengamatan dengan hasil wawancara.

b. Membandingkan keadaan dan perspektif seseorang dengan berbagai

pendapat dan pandangan orang.

c. Membandingkan hasil wawancara dengan isi suatu dokumen yang

berkaitan.

3.5 Teknik Analisis

Berdasarkan triangulasi data yang ada, data-data yang berhubungan dengan

masalah sistem dan prosedur akuntansi penjualan pada Mini Market OMI-GIRI

MART tidak hanya dipelajari dan dianalisis saja. Tetapi juga dibandingkan

pendapat dan pandangan orang. Serta membandingkan hasil wawancara itu sendiri

dengan isi suatu dokumen yang berkaitan.

Sehingga dapat ditemukan kelemahan yang merupakan masalah yang harus

dipecahkan serta dapat mencari pemecahan masalah yang terjadi untuk

penyempurnaan sistem dan prosedur penjualan pada Mini Market OMI-Giri Mart.

3.6 Infor man

Setelah melakukan observasi secara umum pada Mini Market OMI-Giri Mart,

maka objek yang ditetapkan sebagai informan berjumlah tiga (3) orang.

1. Informan pertama adalah Andi selaku kepala toko. Informan ini dipilih

karena informan mengetahui aktivitas Mini Market OMI-Giri Mart dan

yang meng-handle semua laporan serta aktivitas keluar masuknya barang

dalam Mini Market OMI-Giri Mart.

2. Informan kedua adalah karyawan dari Mini Market OMI-Giri Mart.

Informan ini dipilih karena informan mengetahui aktivitas Mini Market

OMI-Giri Mart serta aktivitas keluar masuknya barang dalam Mini Market

OMI-Giri Mart.

3. Informan ketiga adalah konsumen. Informan ini dipilih karena informan

dapat menilai keadaan barang serta menilai tingkat kepuasan yang dapat

diperoleh dari transaksi yang telah dilakukannya di Mini Market OMI-Giri

BAB IV

GAMBARAN UMUM SUBYEK PENELITIAN DAN PEMBAHASAN

4.1 Sejar ah Berdirinya Koperasi

Berdasarkan Akta pendirian dari Departemen Koperasi dan Pembinaan

Pengusaha Kecil Republik Indonesia menyatakan primer koperasi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang beralamat di Jalan Rungkut

Madya Kec. Gunung Anyar Kotamadya Surabaya Propinsi Jawa Timur, terdaftar

pada tanggal 14 September 1989 di Surabaya dengan di tandatangani oleh Drs.

Ec. Soeparlan Pranoto, Ak, Drs. Ec. Anak Agung Gede Taman, beserta Drs. Ec.

Harijanto, Sokandar B. Sc, dan Santoso atas kuasa Rapat Pembentukan pada

tanggal 29 Novemver 1988. Pada tanggal 22 November tahun 1995 dengan

Nomor : 6574 A/BH/II/89 terjadi perubahan anggaran dasar koperasi dengan

berita acara perubahan anggaran dasar. Rapat anggota khusu perubahan anggaran

dasar primer koperasi Universitas Pembangunan Nasional “Veteran” Jawa Timur

yang beralamatkan di Jalan Raya Rungkut Madya Kec. Gunung Anyar

Kotamadya Surabaya Propinsi Jawa Timur, tanggal 03 April 1995, anggota yang

hadir 140 orang dengan jumlah 176 orang anggota. Rapat tersebut syah menurut

pasal 29 ayat 1 anggaran dasa koperasi, dengan suara bulat, rapat memutuskan

koperasi merubah dan mengesahkan perubahan anggaran dasarnya sehingga

berbunyi sebagai berikut:

Pada bab I mengenai nama dan tempat kedudukan, dan bab II mengenai

koperasi berazaskan kekeluargaan. Bab III berisikan maksud dan tujuan koperasi

yaitu koperasi bermaksud menggalang kerjasama untuk memajukan kepentingan

ekonomi anggota pada khususnya dan masyarakat pada umumnya serta ikut

membangun tatanan perekonomian Nasional dalam rangka mewujudkan

masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan UUD 1945.

Bab IV tentang usaha, untuk mencapai maksud dan tujuan tersebut, maka koperasi

menyelenggarakan usaha-usaha sebagai berikut:

a. Mewajibkan dan menggiatkan anggota untuk menyimpan pada koperasi

secara teratur.

b. Mengusahakan barang atau bahan kebutuhan terutama bagi

anggota-anggotanya.

c. Memberikan pinjaman untuk memajukan usaha anggotanya.

d. Mengadakan kegiatan rekanan dengan lembaga lain untuk keperluan

anggotanya.

e. Memasarkan hasil-hasil anggota-anggotanya.

f. Mengadakan atau melaksanakan kegiatan usaha jasa pelaksanaan

konstruksi (kontraktor) dibidang pekerjaan bangunan sipil diseluruh

wilayah Jawa Timur.

g. Mengadakan kegiatan usaha percetakan, pengetikan dan penjilitan.

h. Mengadakan kegiatan usaha cleaning service.

i. Meningkatkan pengetahuan anggota tentang perkoprasian.

dan kewajiban anggota, anggota luar biasa, rapat anggota, pengurus, pengelola,

pengawas, dewan penasehat, pembukuan koperasi, modal perusahaan koperasi,

simpanan anggota, jangka waktu berdirinya koperasi, sisa hasil usaha,

sanksi,tanggungan anggota, bimbingan dan pembinaan, persilihan, pembubaran,

dan anggaran tangga dan peraturan khusus.

4.2 Sejar ah Berdirinya Gir i Mart UPN “Veter an” J awa Timur

Berdasarkan perjanjian wara laba Giri Mart dibuat di Surabaya, pada tanggal

1 Oktober 2009 oleh Sinarman Jonathan selaku direktur utama mewakili PT. Inti

Cakrawala Citra yang berkedudukan di Jakarta sebagai pihak pertama

(Frenchisor), sedangkan pohak kedua yaitu Drs. Patrap Wiprapto selaku ketua

Pemkop UPN “Veteran” Jawa Timur yang berkedudukan di Surabaya.

Isi dalam perjanjian menjelaskan bahwa pihak pertama adalah penilik hak

wara laba (Frenchisor) atas pengomprasian took yang menggunakan sistem dan

jaringan distribusi penjualan eceran dengan nama atau merk dengan OMI dan

pihak kedua hendak mempergunakan sebidang tanah dan bangunan untuk tempat

usaha sebagai took OMI dengan nama Giri Mart dan kedua pihak telah

merundingkan segala hal, persyaratan, dan ketentuan pemberian hak wara laba

took OMI.

Tempat usaha yang dipakai pihak kedua tersebut terletak di jalan Raya

Rungkut Madya, Gunung Anyar Surabaya, JawaTimur. Dalam isi perjanjian

pertama akan membantu pihak kedua dalam hal rekomendasi kelayakan lokasi

toko yang dimaksud, perancanaan, pelaksanaan, dan supervise, renovasi toko

sesuai standart disain dan interior toko, pengadaan dan pemasangan seluruh

peralatan toko sesuai dengan standart toko.

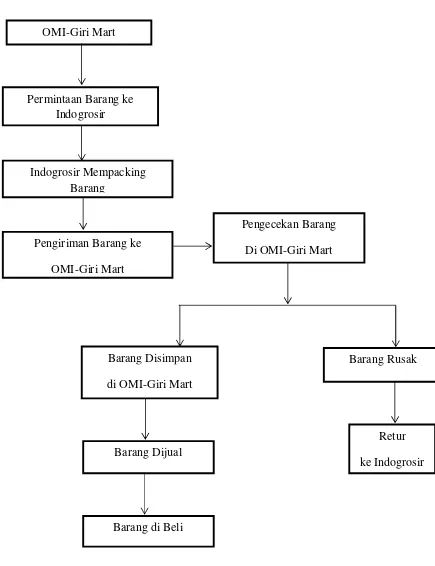

4.2.1 Pengelolaan bar ang Dagang

Penentuan barang dagang termasuk komposisi jenis dan sumber barang

dagang toko merupakan hak pihak pertama. Sesuai lokasi, luas, dan potensi toko

pihak kedua, pihak pertama menerapkan dan mengevaluasi tingkat persediaan

barang dagang yang wajib dipenuhi oleh pihak kedua.

Pihak kedua wajib membeli seluruh barang dengan toko dari pihak pertama

(kecuali untuk barang dengan free rack yang ditentukan kemudian dalam

perjanjian ini), dengan ketentuan bahwa barang dagang dengan yang dibeli dari

pihak pertama maksimal seharga yang tercantum dalam daftar harga barang yang

berlaku saat itu dari supplier pihak pertama ditambahkan dengan biaya distribusi

sebesar 2% yang tercantum dalam setiap struk pengiriman barang dagang. Untuk

barang dagang berupa telur ayam curah (telur ayam kampung / telur ayam negeri),

air minum dalam kemasan 19 liter (galon), dan gas LPG, pihak kedua

diperkenankan untuk menyediakan dan membeli sendiri dari pihak lain sampai

pihak pertama mampu menyediakannya untuk pihak kedua. Pihak kedua, tidak

Atas pembelian barang dagang dari pihak pertama, pihak kedua wajib

membayar pajak pertambahan nilai (PPN) sesuai dengan ketentuan perpajakan

berlaku. Bagi pihak kedua yang merupakan pengusaha kena pajak maka pihak

pertama akan memberikan faktur pajak standart.

Barang-barang dagang dibeli oleh pihak kedua akan dikirim oleh pihak

pertama dengan menggunakan dus-dus atau container penampungan berbagai

jenis barang eceran ke toko pihak kedua, dimana barang-barang tersebut diserah

terimakan kepada petugas toko pihak kedua untuk dipajang dan disimpan,

selanjutnya dus atau container penampung barang tersebut langsung dikembalikan

kepada pihak pertama.

Pihak pertama memnerikan saran harga jual dan presentase gross margin

kepada pihak kedua, dengan batasan pihak kedua dapat menambah atau

mengurangi prosentase gross margin sampai batas maksimum 25% dari saran

pihak pertama, kecuali yang sudah tercetak di leaflet (belanja hemat).

Pihak pertama memberikan jangka waktu pembayaran kepada pihak kedua

sesuai kondisi pembelian yang diperolehnya dari para pemasok dengan

memberikan pertimbangan kemudahan administrasi toko dan jatuh tempo

pembayaran barang dagang ditentukan sebagai berikut:

• Pembayaran untuk pengisian persediaan barang dagang pertama untuk

pembukuan, harus dilakukan secara tunai atau lunas.

• Sedangkan pembayaran untuk pengiriman barang dagangan selanjutnya

wajib telah dilakukan selambat-lambatnya tujuh hari setelah tanggal

• Pihak kedua wajib melakukan pembayaran sesuai dengan nilai tagih

yang tercantum pada struktur atau faktur tagihan, pihak kedua dilarang

mengurangi atau melebihkan nilai pembayaran yang tercantum pada

struktur atau faktur tagihan dari pihak pertama.

Pihak pertama akan menyusun jadwal pengiriman barang ketoko, dengan

mempertimbangkan efisien biaya kirim, kondisi para pemasok dan potensi tingkat

penjualan. Kehilangan dan atau kerusakan barang dagangan saat pengiriman

hanya dapat diklaim kepihak pertama pada saat serah terima barang dari sopir

pengiriman pihak pertama yang menerima barang pihak kedua.

Untuk mengurangi jumlah barang yang tidak laku dijual, maka pihak pertama

akan melakukan evaluasi berkala terhadap tingkat pergerakan seluruh barang

dagangan yang ada ditoko yang wajib dibeli oleh pihak kedua dari pihak pertama.

Hasil evaluasi tersebut diatas akan diinformasikan secara tertulis oleh pihak

pertama kepada pihak kedua sebagai dasar penentuan barang dagangan tersebut

dalam kondisi layak jual dan sejumlah satuan jual terkecil para pemasok.

Pihak kedua wajib memeriksa kondisi kelayakan jual atas seluruh barang

makanan dalam toko. Pihak pertama berhak menentukan tata letak rak atas

sususnan barang dagangan ditoko, pihak kedua tidak diperkenankan untuk

merubah tata letak rak dan susunan barang dagangan tersebut. Untuk keperluan

penentuan tata letak rak dan penyusunan barang dagangan ditoko, pihak

barang dagangan, termasuk pula untuk menerima pembayaran dari para pemasok

barang dagangan atas biaya sewa tersebut. Besarnya biaya sewa yang menjadi hak

pihak kedua akan dituangkan dalam bentuk informasi tertulis.

Atas jasa penentuan jenis dan jumlah barang daganagan, serta program sewa

tempat pemajangan atau sewa counter di dalam toko pihak kedua, maka pihak

pertama berhak atas merchendisisng fee sebasar 50% dari seluruh jumlah uang

sewa tempat pemajangan atau sewa counter ditoko.

Pihak kedua diperkenankan untuk menerima, menyimpan, dan mamajang

barang-barang dalam toko termasuk pula pemasangan materi promosi penjualan

dalam bentuk apapun juga maupun mengadakan aktivitas komersial dilingkungan

toko, dengan ketentuan dan syarat bahwa seluruh wajib dilakukan oleh pihak

kedua sesuai dengan standart dan prosedur yang telah dilakukan oleh pihak

pertama.

Pihak kedua wajib melaksanakan administrasi barang dagangan sesuai

ketetapan dalam pedoman praktis pengelolaan toko dan bertanggung jawab atas

aktivitas administrasi toko. Sesuai potensi toko yang ada, pihak kedua wajib

memberikan masukan kepada pihak pertama, mengenai informasi barang, pesaing

dan hal-hal yang berhubungan dengan toko yang dimilikinya.

Untuk kelancaran operasional toko selama perjanjian ini berlansung, pihak

kedua dengan ini berjanji dan mengikatkan diri kepada pihak pertama untuk tidak

menjamin secara bagaimana pun juga kepada pihak lain manapun juga selain tidak

keyboard, printer, UPS, dan scanner), AC, cooler, serta seluruh barang dagangan

didalam toko yang masih terutang. Biaya atas pembuatan akte fidusia

sebagaimana dimaksud diatas, termasuk pula biaya pendaftaran dan pengesahan

kepada instansi terkait wajib dan dibayar oleh pihak kedua.

Dalam hal pihak kedua lalai melaksanakan kewajiban pembayaranhutang

barang dagangan kepada pihak pertama dengan ini diberikan hak prioritas oleh

pihak kedua untuk mengambil peralatan toko dan barang dagangan yang

difidusiakan kepada pihak pertama tersebut.

Apabila jumlah hutang barang dagangnan pihak kedua masih lebih besar

dibandingkan dengan jumlah peralatan toko dan bang dagangan yang dijaminkan

secara fidusia kepada pihak pertama, maka dengan ini pihak kedua memberi kuasa

penuh kepada pihak pertama, kuasa mana tidak dapat ditarik kembali, untuk

mengambil peralatan toko dan barang-barang dagangan milik pihak kedua sampai

sejumlah sisa hutang pihak kedua kepada pihak pertama, dan dengan ini pihak

kedua memberikan kebebasan sepenuhnya kepada pihak pertama atas semua

tindakannya tersebut diatas.

Khusus untuk barang dagangan free rack, pihak kedua diperkenankan oleh

pihak pertama untuk membeli barang dagangan tersebut dari pihak lain selain

pihak pertama (maksimum 50 item barang) untuk dijual ditoko, dengan ketentuan

1. Barang dagangan free rack tersebut jenisnya tidak sama dengan barng

dagangan yang ada ditoko, serta belum atau tidak dapat disediakan oleh

pihak pertama.

2. Barang dagangan free rack tersebut secara resmi dan sah diperkenalkan

untuk dijual belikan berdasarkan perundang-undangan yang berlaku

diwilayah republic Indonesia, serta tidak bertentangan dengan ketertiban

umum dan keasusilaan.

3. Pihak kedua telah memenuhi segala dokumen dan perjanjia yang

diwajibkan oleh pemerintah untuk menjual barang dagangan free rack

tersebut.

Segala resiko atas penempatan dan pemajangan penjualan barang dagangan free

rack tersebut menjadi beban dan tanggung jawab pihak kedua sepenuhnya.

Apabila ternyata dikemudian hari barang dagangan free rack tersebut dapat

disediakan oleh pihak pertama, maka dengan sendirinya barang dagangan yang

bersangkutan tidak masuk dalam kategori barang dagangan free rack , dan untuk

barang yang bersangkutan berlaku ketentuan dan syarat untuk barang dagangan

toko yang ditentukan dalam perjanjian ini.

Pihak kedua berhak untuk menentukan margin penjualan barang dagangan

free rack, dengan ketentuan dan syarat bahwa margin penjualan wajar dan sesuai

dengan harga pasar yang berlaku untuk barang yang bersangkutan.

Untuk penempatan dan pemajangan barang dagangan free rack, pihak kedua

ditentukan bersama-sama dengan pihak pertama. Pihak kedua tidak diperkenankan

untuk menempatkan barang dagangan free rack bersama-sama dengan barang

dagangan toko yang dibeli dari pihak pertama.

Seluruh transaksi barang dagangan ditoko, termasuk tetapi tidak terbatas pada

barang free rack wajub dicatat oleh pihak kedua didalam komputer kasir dengan

program (software) yang telah disediakan oleh pihak pertama, dan hasil penjualan

seluruh barang dagangan tersebut akan diperhitungkan dalam hasil penjualan

bulanan toko secara komulatif.

4.2.2 Str uktur Organisasi

Susunan Personalia Pengurus dan Pelaksanaan Primkop adalah sebagai

berikut:

Ketua : Ir. Sri Risnoyatiningsih,M.Pd

Sekertaris : Ir. Pancadewi S, MT

Bendahara : Ir. Yuliatin Ali S, MM

Kepala Toko : Andi Noveriyanto

Karyawan 1 : Galuh Irma Sari