SKRIPSI

Diajukan Oleh : ROSITA FIRDYANTI

1013010031/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi dan Bisnis

Progdi Akuntansi

Diajukan Oleh : ROSITA FIRDYANTI

1013010031/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

EFEKTIVITAS PENJUALAN PADA PT. SATYA MANDIRI MOTOR

yang diajukan

Rosita Firdyanti 1013010031/FEB/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Drs. Ec. Eko Riadi M.Aks Tanggal :…………..

Mengetahui Kaprogdi Akuntansi,

PENGARUH SISTEM PENGENDALIAN INTERN TERHADAP EFEKTIVITAS PENJUALAN PADA PT. SATYA MANDIRI MOTOR

yang diajukan

Rosita Firdyanti 1013010031/FEB/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec. Eko Riadi M.Aks Tanggal :……….

Mengetahui Kaprogdi Akuntansi,

EFEKTIVITAS PENJUALAN PADA PT. SATYA MANDIRI MOTOR

yang diajukan

Rosita Firdyanti 1013010031/FEB/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Eko Riadi M.Aks Tanggal :……….

Wakil Dekan I

Fakultas Ekonomi dan Bisnis

Disusun Oleh : Rosita Firdyanti 1013010031/FEB/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Februari 2014

Pembimbing Utama Tim Penguji

Ketua

Drs. Ec. Eko Riyadi M.Aks Drs. Ec. Munari, MM

Sekretaris

Drs. Ec. Eko Riyadi, MAks Anggota

Dra. Ec. Sari Andayani, Maks

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Alhamdulillahi Rabbil ‘Alamin, Tiada kata yang indah yang diucapkan

oleh seorang hamba selain rasa syukur kepada Allah SWT atas kemudahan yang masih kita rasakan hingga detik ini, sehingga saya dapat menyelesaikan skripsi dengan judul “Pengaruh Sistem Pengendalian Intern Terhadap Efektivitas Penjualan pada PT. Satya Mandiri Motor” yang merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Tentu ini bukan akhir, tetapi saya yakin ini adalah awal dari tanggungjawab sebagai bagian dari peran akademis dan amanah untuk terus memberikan kontribusi dalam rangka pembangunan bangsa.

Penyusun juga menyadari skripsi ini tidak mungkin bisa terselesaikan apabila serta bantuan dan support dari berbagai pihak. Berkat pengorbanan, perhatian, serta motivasi merekalah, baik secara langsung maupun tidak langsung, skripsi ini dapat terselesaikan.

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, M.Si, Ak, CA. selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Drs. Ec. Eko Riyadi, MAks, selaku Dosen Pembimbing yang telah banyak membantu dan meluangkan untuk membimbing dan mengarahkan penulis demi terselesaikannya penyusunan skripsi ini.

5. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik, mengajar dan mengayomi.

Jasa-jasa yang telah engkau berikan akan selalu tertanam di hati penulis

6. Seluruh karyawan PT. Satya Mandiri Motor terima kasih telah membantu dan meluangkan waktunya untuk membantu memenuhi keperluan-keperluan data skripsi saya.

7. Ibuku, Ibuku, Ibuku dan Ayahku yang sangat kucintai keduanya, Adikku Fadhilah Ayu Silfiana tersayang terima kasih atas curahan kasih sayang yang kalian berikan dan dukungannya baik secara moril maupun materiil yang tidak terhingga.

8. Defri Triwantoro beserta keluarga terima kasih atas segala doanya selama ini. Doaku selalu menyertai kalian semua, semoga senantiasa di beri keberkahan Allah SWT.

yang tidak akan terlupakan bersama kalian, tanpa kalian semua saya bukanlah apa-apa.

11.Pihak –pihak lain yang tidak dapat penulis sebutkan semuanya, terima kasih atas bantuan dan dukungan kalian semua selama penulis melakukan penelitian ini.

Dengan segala kerendahan hati, saya akui belum banyak yang bisa kuberikan untuk mereka semua. Semoga Engkau membalas amalan, menyayangi, mengampuni dosa dan menunjukkan jalan yang lurus kepada mereka semua. Amiiin

Demikian pula dengan penyusunan skripsi ini tentunya masih banyak kekurangan. Untuk itu maka kritik dan saran yang membangun dari semua pihak sangat penulis harapkan demi kesempurnaan skripsi ini.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Surabaya,28 Februari 2014 Penyusun

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

ABSTRAK ... x

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 9

1.3Tujuan Penelitian ... 9

1.4Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 19

2.2.1 Efektivitas Penjualan ... 19

2.2.1.1 Pengertian Efektivitas ... 19

2.2.1.2 Pengertian Penjualan ... 20

2.2.1.3 Faktor-Faktor Yang Mempengaruhi Penjualan ... 20

2.2.1.4 Pengertian Efektivitas Penjualan ... 22

2.2.2 Sistem Pengendalian Intern ... 23

2.2.2.5 Komponen Pengendalian Intern... 29

2.2.2.6 Penyusunan Pengendalian Intern yang Baik ... 34

2.2.3 Struktur Organisasi ... 35

2.2.3.1 Pengertian Struktur Organisasi ... 35

2.2.3.2 Pengaruh Struktur Organisasi Terhadap Efektivitas Penjualan ... 36

2.2.4 Sistem Otorisasi dan Prosedur Pencatatan ... 37

2.2.4.1 Pengertian Sistem Otorisasi dan Prosedur Pencatatan ... 37

2.2.4.2 Pengaruh Sistem Otorisasi dan Prosedur Pencatatan Terhadap Efektivitas Penjualan ... 39

2.2.5 Praktek Yang Sehat ... 40

2.2.5.1 Pengertian Praktek Yang Sehat ... 40

2.2.5.2 Pengaruh Praktek Yang Sehat Terhadap Efektivitas Penjualan ... 40

2.2.6 Karyawan Yang Cakap .. ... 42

2.2.6.1 Pengertian Karyawan Yang Cakap ... 42

BAB III METODE PENELITIAN

3.1 Objek Penelitian ... 46

3.2 Operasionalisasi dan Pengukuran Variabel ... 47

3.2.1 Operasionalisasi ... 47

3.2.2 Pengukuran Variabel ... 51

3.3 Teknik Penentuan Sampel ... 52

3.3.1 Populasi ... 52

3.3.2 Sampel ... 52

3.4 Teknik Pengumpulan Data ... 53

3.4.1 Jenis dan Sumber Data ... 53

3.4.2 Teknik Pengumpulan Data ... 53

3.5 Teknik Analisis dan Uji Hipotesis ... 54

3.5.1 Teknik Analisis ... 54

3.5.2 Uji Hipotesis ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian ... 60

4.1.1 Karakteristik Responden ... 61

4.1.2 Deskripsi Data Variabel ... 63

4.2.1.3 Uji Discriminant Validity ... 72

4.2.2 Pengujian Hipotesis ... 73

4.2.2.1 Goodness Of Fit Inner Model (Uji Model Struktural) ... 73

4.2.2.2 Uji Inner Weight ... 74

4.3 Pembahasan ... 76

4.3.1 Goodness Of Fit Outer Model ... 76

4.3.2 Goodness Of Fit Inner Model ... 77

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 81

5.2 Saran ... 81

5.3 Keterbatasan dan Implikasi ... 83

5.3.1 Keterbatasan Penelitian ... 83

5.3.2 Implikasi Penelitian ... 84

Oleh: Rosita Firdyanti

ABSTRAK

Dalam menghadapi perkembangan dunia usaha saat ini semakin ketatnya persaingan bisnis menimbulkan masalah-masalah pada perusahaan terutama dalam hal kegiatan operasionalnya. Salah satu kegiatan operasional perusahaan adalah penjualan. Penjualan yang sesuai target atau melebihi target yang direncanakan dapat menjadi ukuran keberhasilan perusahaan dalam berbisnis untuk itu dibutuhkan pengendalian intern yang memadai. Penelitian ini merumuskan masalah mengenai apakah struktur organisasi, sistem otorisasi dan prosedur pencatatan, praktek yang sehat serta karyawan yang cakap berpengaruh terhadap efektivitas penjualan pada PT. Satya Mandiri Motor. Tujuan diadakannya penelitian ini adalah untuk mengetahui secara empiris dan membuktikan adanya pengaruh antara struktur organisasi, sistem otorisasi dan prosedur pencatatan, praktek yang sehat serta karyawan yang cakap berpengaruh terhadap efektivitas penjualan.

Variabel yang digunakan adalah Struktur Organisasi (X1), Sistem Otorisasi dan Prosedur Pencatatan (X2), Praktek yang Sehat (X3), dan Karyawan yang Cakap (X4) terhadap Efektivitas Penjualan (Y). Skala dalam penelitian ini yaitu skala likert. Sampel dalam penelitian ini adalah 30 karyawan bagian penjualan pada PT. Satya Mandiri Motor. Teknik analisis yang digunakan yaitu Partial Least Square (PLS).

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa variabel Struktur Organisasi dan Sistem Otorisasi dan Prosedur Pencatatan mempunyai pengaruh yang tidak signifikan terhadap Efektivitas Penjualan, sedangkan variabel Praktek Yang Sehat dan Karyawan Yang Cakap mempunyai pengaruh yang signifikan terhadap Efektivitas Penjualan. Seluruh variabel teruji kebenarannya.

Rosita Firdyanti

ABSTRACK

In the face of the business world today increasing competition in the business poses problems especially in terms of the company's operations. One of the operational activities of the company is selling. Sales are on target or exceeding the planned target can be a measure of success in business to the company needed an adequate internal control. This study formulates the problem as to whether the organizational structure, the system of authorization and recording procedures, practices a healthy and skilled employees affect the effectiveness of sales at PT. Satya Mandiri Motor. The objective of this study was to determine empirically prove the existence and influence of organizational structure, system of authorization and recording procedures, practices a healthy and skilled employees affect sales effectiveness.

Variables used Organizational Structure (X1), System Authorization and Registration Procedures (X2), Healthy Practice (X3), and Capable Employees (X4) on Sales Effectiveness (Y). The scale in this study is the Likert scale. The samples in this study were 30 sales employee at PT. Satya Mandiri Motor. The analysis technique used is the Partial Least Square (PLS).

Based on the research that has been conducted shows that the variable Organizational Structure and System Authorization and Registration Procedures have insignificant impact on sales effectiveness, while variable Healthy Practices and skilled employees have a significant impact on sales effectiveness. All variables tested its correctness.

PENDAHULUAN

1.1Latar Belakang

Dalam menghadapi perkembangan dunia usaha saat ini semakin ketatnya persaingan bisnis menimbulkan masalah-masalah pada perusahaan terutama dalam hal kegiatan operasionalnya. Salah satu kegiatan operasional perusahaan adalah penjualan. Semua perusahaan baik perusahaan manufaktur, jasa maupun dagang mempunyai tujuan yang sama yaitu memperoleh keuntungan yang sebesar-besarnya dan meminimalisasi pajak. Bagi perusahaan dagang terutama, penjualan merupakan kegiatan yang paling penting untuk diperhatikan karena dari penjualan tersebutlah perusahaan menghasilkan laba yang digunakan untuk menjamin kelangsungan hidup perusahaan, selain itu penjualan yang sesuai target atau melebihi target yang direncanakan dapat menjadi ukuran keberhasilan perusahaan dalam berbisnis atau melaksanakan kegiatan usaha.

dalam arti bahwa pembeli yang beraneka ragam serta mengharapkan untuk mendapatkan keuntungan dari penjualan tersebut.

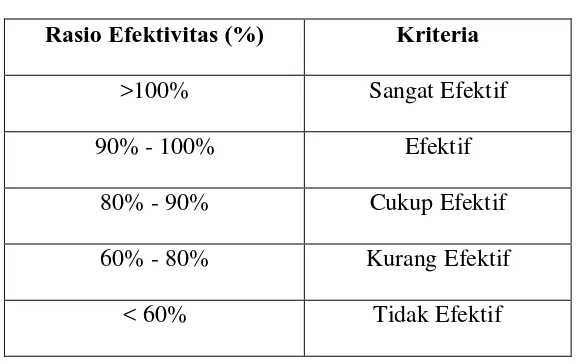

Efektivitas dapat diartikan sebagai suatu keberhasilan dalam pencapaian tujuan atau target yang telah ditetapkan dalam perusahaan atau organisasi, dimana semakin besar presentase target yang dicapai, maka semakin tinggi tingkat efektivitasnya. Adapun kriteria untuk mengukur nilai efektivitas yaitu dengan membagikan hasil pencapaian yang terealisasi dengan hasil yang direncanakan oleh perusahaan dan dikalikan 100%. Kemendagri tahun 1994 mengukur nilai efektivitas tentang pedoman penilaian dan kinerja keuangan dapat dilihat pada tabel dibawah ini (Anasti, 2013) :

Tabel 1.1

Kriteria Tingkat Efektivitas Rasio Efektivitas (%) Kriteria

>100% Sangat Efektif

90% - 100% Efektif

80% - 90% Cukup Efektif 60% - 80% Kurang Efektif

< 60% Tidak Efektif Sumber : Kepmendagri No. 690.900.327, depdagri

aktivitas penjualan dilakukan dengan baik maka diperlukan adanya sistem pengendalian intern terhadap penjualan, karena sistem pengendalian intern terhadap penjualan dimaksudkan untuk dapat memperkecil atau bila mungkin menghilangkan tindakan penyelewengan, pemborosan, kecurangan yang mungkin terjadi di dalam aktivitas penjualan tersebut (Novatiani, 2003 : 43) Untuk mendapatkan sistem pengendalian intern yang efektif, harus diperhatikan unsur-unsur yang terkandung didalamnya. Menurut Widjajanto (2001:18) unsur-unsur pengendalian intern meliputi struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas, sistem wewenang dan prosedur pencatatan, pelaksanaan praktek yang sehat, dan karyawan yang berkualitas sesuai dengan tanggung jawab yang dipikulnya.

penyimpangan maka perusahaan perlu membuat perbaikan-perbaikan untuk rencana selanjutnya. Proses selanjutnya melaporkan hasil analisa tersebut kepada manajemen. Proses pelaksanaan rencana perusahaan akan melibatkan beberapa fungsi atau bagian lainnya. Maka harus ada pemisahan yang cukup di antara fungsi-fungsi tersebut. Bila syarat tersebut dipenuhi, maka sistem pengendalian intern akan tercipta dengan baik. Unsur-unsur pengendalian intern yang berhubungan erat dengan sistem pengendalian manajemen terhadap pengelolaan penjualan yaitu pengendalian terhadap organisiasi, sistem otorisasi, dan praktik yang sehat. Dalam pengendalian manajemen, masalah penelitian hasil suatu kegiatan atau evaluasi adalah sangat penting, karena dapat dijadikan tolak ukur prestasi manajemen yang bertanggungjawab atas kegiatan tersebut serta dapat digunakan untuk mencari sebab terjadinya penyimpangan apabila hasil yang dicapai tidak sesuai dengan apa yang diharapkan (Hiddayatika, 2012 : 6)

mendorong adanya praktik yang sehat, semuanya tergantung pada manusia yang melaksanakanya. Karyawan yang cakap dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaanya dengan efektif dan efesien (Yunita, 2010)

Perkembangan usaha dunia otomotif saat ini berkembang dengan pesat, bahkan bisa dibilang sangat maju. Berkembang pesatnya dunia otomotif saat ini di ikuti dengan sistem penjualan yang baik pula. Sistem penjualan harus juga di perhatikan karena ini merupakan salah satu faktor penting untuk kemajuan perusahaan. Hal ini juga terjadi pada perusahaan otomotif yaitu PT. Satya Mandiri Motor (Dealer Piaggio Motor). Salah satu aktivitas yang sangat penting di PT. Satya Mandiri Motor (Dealer Piaggio Motor) adalah penjualan. Dalam perusahaan tersebut, penjualan merupakan komponen yang sangat penting karena bersangkutan dengan kelangsungan hidup perusahaan. Untuk mewujudkan keberhasilan sistem dan prosedur yang baik, maka diperlukan kerjasama dan komunikasi yang baik antara pimpinan dan karyawan – karyawan yang terkait, serta tujuan dan sasaran dalam kegiatan operasionalnya. Tujuan dan sasaran Piaggio Motor salah satunya adalah mencapai keuntungan yang maksimal, karena kelangsungan kegiatan operasional perusahaan membutuhkan biaya yang tidak sedikit, maka salah satu kegiatan operasional yang dapat menghasilkan keuntungan maksimal adalah penjualan.

penjualan kendaraan baru Piaggio, pengadaan suku cadang dan aksesoris Piaggio asli serta layanan pemeliharaan dan perbaikan kendaraan Piaggio. Untuk melihat keefektifan penjualan pada PT.Satya Mandiri Motor penulis melakukan penelitian awal dengan membandingkan target penjualan yang telah direncanakan oleh pihak direktur atau pemilik perusahaan dengan realisasi yang telah dicapai oleh pihak manajemen penjualan.

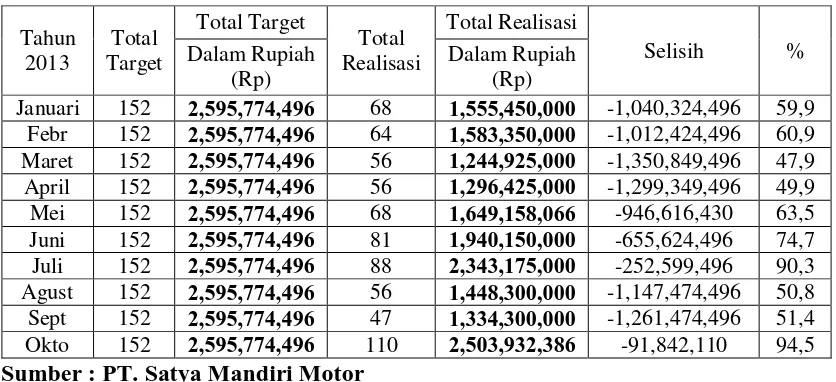

Berikut ini data mengenai target dan realisasi penjualan PT.Satya Mandiri Motor selama tahun 2013 diawali dari bulan Januari sampai dengan bulan Oktober 2013:

Tabel 1.2

Efektivitas Penjualan PT. Satya Mandiri Motor 2013

Tahun

Januari 152 2,595,774,496 68 1,555,450,000 -1,040,324,496 59,9 Febr 152 2,595,774,496 64 1,583,350,000 -1,012,424,496 60,9 Maret 152 2,595,774,496 56 1,244,925,000 -1,350,849,496 47,9 April 152 2,595,774,496 56 1,296,425,000 -1,299,349,496 49,9

Mei 152 2,595,774,496 68 1,649,158,066 -946,616,430 63,5

Juni 152 2,595,774,496 81 1,940,150,000 -655,624,496 74,7 Juli 152 2,595,774,496 88 2,343,175,000 -252,599,496 90,3 Agust 152 2,595,774,496 56 1,448,300,000 -1,147,474,496 50,8 Sept 152 2,595,774,496 47 1,334,300,000 -1,261,474,496 51,4 Okto 152 2,595,774,496 110 2,503,932,386 -91,842,110 94,5 Sumber : PT. Satya Mandiri Motor

Berdasarkan kriteria efektivitas yang sudah diungkapkan sebelumnya hampir seluruhnya cukup efektif, hanya bulan Oktober 2013 yang mencapai tingkat efektif.

dengan penjualan 110 unit dan presentase mencapai 94,5% dari target atau 5,5% masih dibawah target penjualan.

Dari penjelasan diatas dapat disimpulkan bahwa selama tahun 2013 dari bulan Januari hingga Oktober PT.Satya Mandiri Motor tidak pernah mencapai target penjualan yang ditentukan CEO dan dilihat dari rata-rata prosentase ditahun 2013 sebesar 64,38%, menurut kriteria tingkat efektivitas Kepmendagri No. 690.900.327 tingkat penjualan PT Satya Mandiri Motor termasuk dalam kategori

kurang efektif.

Berdasarkan uraian diatas, penulis menjadikan hal tersebut fenomena yang menarik untuk diteliti. Penulis menduga bahwa ada beberapa faktor yang mempengaruhi efektivitas penjualan pada PT. Satya Mandiri Motor. Salah satu faktor utama yang menjadi penyebab kurangnya efektivitas penjualan pada PT. Satya Mandiri Motor Cabang Stasiun Kota Surabaya ini adalah sistem pengendalian intern di perusahaan tersebut terutama pada bagian penjualan yang berjalan kurang baik sehingga banyak dari penjualan tidak memenuhi target yang telah ditetapkan. Oleh karena itu, dalam penelitian ini penulis ingin membuktikan pengaruh sistem pengendalian intern yang ada pada perusahaan tersebut terhadap efektivitas penjualan pada Piaggio dan Vespa Motor. Melihat pentingnya peranan pengendalian intern dalam mencapai tingkat efektivitas penjualan pada PT. Satya Mandiri Motor, maka pada kesempatan ini penulis tertarik untuk meneliti lebih lanjut mengenai

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka permasalahan yang dapat diidentifikasi dalam penelitian ini adalah:

1. Apakah struktur organisasi berpengaruh terhadap efektivitas penjualan pada PT. Satya Mandiri Motor.

2. Apakah sistem otorisasi dan prosedur pencatatan berpengaruh terhadap efektivitas penjualan pada PT. Satya Mandiri Motor.

3. Apakah praktek yang sehat berpengaruh terhadap efektivitas penjualan pada PT. Satya Mandiri Motor.

4. Apakah karyawan yang cakap berpengaruh terhadap efektivitas penjualan pada PT. Satya Mandiri Motor.

1.3Tujuan Penelitian

Tujuan penelitian yang hendak yang dicapai dalam penyusunan penelitian ini adalah:

Untuk mengetahui secara empiris dan membuktikan adanya pengaruh antara struktur organisasi, sistem otorisasi dan prosedur pencatatan, praktek yang sehat serta karyawan yang cakap terhadap efektivitas penjualan pada PT. Satya Mandiri Motor.

1.4Manfaat Penelitian

1. Bagi Peneliti

Peneliti dapat menambah pengetahuan dan sekaligus menerapakan ilmu pengetahuan yang diperoleh selama perkuliahan dengan praktek yang ada. 2. Bagi Universitas

Menambah informasi dan pengetahuan pada Universitas Pembangunan “Veteran” Jawa Timur, mengenai pengaruh sistem pengendalian intern

terhadap efektivitas penjualan pada perusahaan khususnya pada PT. Satya Mandiri Motor serta dapat digunakan sebagai bahan referensi bagi peneliti lain dengan materi sejenis, serta memberikan sumbangan bagi perbendaharaan karya tulis ilmiah perpustakaan

3. Bagi Pembaca

Memberikan informasi kepada pembaca tentang beberapa faktor yang mempengaruhi efektivitas penjualan.

4 Bagi Instansi Perusahaan

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian yang berhubungan tentang Pengaruh Sistem Pengendalian Intern terhadap Efektivitas Penjualan sudah pernah dikaji dalam beberapa skripsi, diantaranya yaitu Novatiani, Fitria Indah Sari, Kurniawati dan Linda Kumala Dewi. Bagian ini membahas hal – hal yang berhubungan dengan penelitian yang telah dilakukan sehingga dapat digunakan sebagai acuan dan dapat diketahui persamaan dan perbedaan dengan penelitian ini. Penelitian sebelumnya yang dapat dipakai bahan masukan serta bahan pengkajian yang berkaitan, antara lain :

1. Novatiani (2003)

Penelitian ini berjudul “Korelasi Sistem Pengendalian Intern Penjualan

Dengan Efektivitas Pencapaian Target Penjualan”. Variabel dependen

Jawa Barat yang memiliki modal dasar diatas Rp.500.000.000,- yang termasuk kelompok besar berjumlah 30 perusahaan tekstil. Teknik pengambilan sampel penelitian yang digunakan yaitu Simple Random Sampling. Tahap kedua menentukan sampel minimal dengan Maksimin

Method dengan derajat kepercayaan (Level of Signifikan) 95%

, Bound of Error (BE) yang diinginkan adalah 25% dengan alasan populasinya bersifat homogen. Untuk uji hipotesis dalam penelitian ini menggunakan korelasi Rank Spearman.

2. Fitria Indah Sari (2010)

Penelitian ini berjudul Pengaruh Sistem Pengendalian Intern Terhadap Kinerja Karyawan Pada PT. Keramik Diamond Gresik. Model analaisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier berganda serta untuk mengetahui pengaruhnya digunakan uji kebaikan model melihat koefisien korelasi parsial. Berdasarkan hasil analisis dan pembahasan yang dilakukan maka dapat disimpulkan yaitu hasil Uji F didapatkan pengaruh secara simultan (bersama-sama) antara struktur organisasi, sistem wewenang, dan prosedur pencatatan, praktik yang sehat, dan tingkat kecapakan pegawai terhadap kinerja karyawan dan hasil Uji T diperoleh data yang menunjukkan bahwa masing-masing variable bebas yakni :

a. struktur organisasi belum mampu mempengaruhi kinerja karyawan, b. sistem wewenang dan prosedur pencatatan belum mampu

mempengaruhi kinerja karyawan,

c. praktek yang sehat mampu mempengaruhi kinerja karyawan,

d. tingkat kecapakan pegawai mampu mempengaruhi kinerja karyawan.

3. Kurniawati (2010)

Penelitian ini berjudul Evaluasi Sistem Pengendalian Intern Atas Penjualan Kredit Studi Kasus Pada PT “Y” Semarang. Penentuan sampel

Kuantitatif. Analisis kualitatifnya membandingkan teori dengan pelaksanaan penjualan di perusahaan. Sedangkan analisis kuantitatifnya Menggunakan model attribute sampling stop-or-go sampling untuk menguji pengendalian internal (pengujian pengendalian) penjualan kredit dan Mengukur tingkat perputaran piutang (turn over receivables). Evaluasi sistem pengendalian internal pada PT.”Y” Semarang dilakukan terhadap

keempat unsur sistem pengendalian internal yaitu, evaluasi terhadap evaluasi terhadap struktur organisasi, evaluasi terhadap sistem otorisasi dan prosedur pencatatan, evaluasi terhadap praktik, dan evaluasi terhadap karyawan yang mutunya sesuai dengan tanggung jawabnya.

Berdasarkan hasil penelitian dan pembahasan mengenai sistem pengendalian internal pejualan kredit pada PT.”Y” Semarang dapat ditarik kesimpulan sebagai berikut:

1. Evaluasi unsur pengendalian internal penjualan kredit, yaitu:

a) Struktur organisasi yang memisahkan tanggung jawab yang jelas. Hal tersebut terlihat dalam pemisahan fungsi yang terkait dalam transaksi penjualan yaitu fungsi penjualan, fungsi piutang, fungsi kasir, fungsi persediaan, fungsi BPKB, dan fungsi akuntansi.

c) Adanya praktik sehat dalam pelaksanaan fungsi atau tugas unit. PT.”Y” Semarang senantiasa melakukan upaya-upaya agar pelaksanaan pengendalian internal penjualan dapat berjalan efektif antara lain penggunaan formulir bernomor urut tercetak yang penggunaannya dapat dipertanggungjawabkan, dan mengadakan suprised audit atas saldo kendaraan, saldo kas, dan BPKB.

d) Adanya karyawan yang mutunya sesuai dengan tanggung jawabnya. Hal ini dapat dilihat dari proses perekrutan karyawan yang melalui seleksi bertahap, penerapan masa training bagi karyawan baru, dan mengikutkan karyawan dalam seminar atau pelatihan-pelatihan yang menunjang pekerjaannya.

2) Pengujian pengendalian menunjukkan dari 96 sampel yang diambil hanya terdapat satu kesalahan. Berdasarkan metode stop-or-go sampling yang digunakan, ditemukannya satu kesalahan tersebut menunjukkan sistem pengendalian internal penjuala kredit pada PT.”Y” efektif.

3) Dari hasil analisa perhitungan tingkat perputaran piutang pada PT.”Y” dapat disimpulkan bahwa kegiatan pengumpulan piutang akibat transaksi penjualan kredit tidak efektif. Hal itu ditunjukkan dari waktu pengumpulan piutang melebihi term pelunasan yang ditetapkan perusahaan.

4. Linda Kumala Dewi (2011)

Pati. Variabel independen yang digunakan dalam penelitian ini merupakan unsure-unsur dari pengendalian intern meliputi struktur yang memisahkan tanggung jawab fungsional, Sistem wewenang, Praktek yang sehat serta karyawan yang berkualitas. Sedangkan variabel dependen yang digunakan kualitas kredit dengan indikator nilai kredit bermasalah (non performing loan). Dalam penelitian ini menggunakan analisis deskriptif, uji validitas

dan reliabilitas, dan analisis regresi. Teknik analisis yang digunakan adalah regresi berganda dan uji hipotesis menggunakan t statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5%.

Hasil dari pengujian hipotesis di dalam penelitian ini menunjukkan bahwa efektivitas Sistem Pengendalian Intern berpengaruh negatif dan signifikan terhadap kualitas kredit atau NPL (non performing loan). Dukungan hipotesis disajikan pada :

H1a: Struktur yang memisahkan tanggung jawab fungsional berpengaruh negatif terhadap NPL (non performing loan) artinya apabila struktuktur yang memisahkan tanggung jawab fungsional semakin meningkat maka tingkat kredit bermasalah atau akan turun.

H1d: Karyawan yang berkualitas berpengaruh negatif terhadap NPL (non performing loan) artinya apabila karyawan yang berkualitas meningkat

Terdapat beberapa persamaan dari penelitian ini dengan penelitian terdahulu yaitu variabel independen yang digunakan antara lain, struktur organisasi, sistem otorisasi dan prosedur pencatatan, praktek yang sehat serta karyawan yang cakap.

Tabel 2.1:Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang

pengendalian intern yang dikembangkan menjadi empat komponen yaitu struktur organisasi yang memisahkan fungsi, sistem otorisasi dan prosedur pencatatan, praktek yang sehat, dan pegawai yang cakap

Variabel Dependen :

Efektivitas Pencapaian Target Penjualan

Hasil pengujian hipotesis diperoleh bahwa dengan menggunakan tabel Rank Spearman diketahui bahwa n=10 dan derajat nyata 0,05 (uji satu arah), maka diperoleh tingkat signifikan korelasi (r) tabel = 0,564. Mengingat korelasi antara sistem pengendalian intern penjualan dengan efektivitas pencapaian target penjualan lebih besar (r) hitung = 0.85 dari (r) tabel = 0,564 dan dengan korelasi untuk skor yang sama (r) hitung = 0,848 lebih besar dari (r) tabel = 0,564, maka Ho ditolah dan Hi diterima artinya terdapat korelasi yang positif antara sistem pengendalian intern penjualan dengan efektivitas pencapaian target penjualan pada derajat kepercayaan 95%.

struktur organisasi , sistem otorisasi dan prosedur pencatatan, praktek yang sehat, dan tingkat kecakapan pegawai

Variabel Dependen : Kinerja Karyawan

Dapat disimpulkan yaitu hasil Uji F didapatkan pengaruh secara simultan (bersama-sama) antara struktur organisasi, sistem wewenang, dan prosedur pencatatan, praktik yang sehat, dan tingkat kecapakan pegawai terhadap kinerja karyawan dan hasil Uji T diperoleh data yang menunjukkan bahwa masing-masing variable bebas yakni :

a) struktur organisasi belum mampu mempengaruhi kinerja karyawan,

b) sistem wewenang dan prosedur pencatatan belum mampu mempengaruhi kinerja karyawan,

c) praktek yang sehat mampu mempengaruhi kinerja karyawan, d) tingkat kecapakan pegawai mampu mempengaruhi kinerja

karyawan. 3. Kurniawati (2010) Evaluasi Sistem

Pengendalian

struktur organisasi , sistem otorisasi dan prosedur pencatatan, praktek yang sehat, dan tingkat kecakapan pegawai

Variabel Dependen : Penjualan Kredit

1)Evaluasi unsur pengendalian internal penjualan kredit, yaitu: a) Struktur organisasi yang memisahkan tanggung jawab yang jelas. Hal tersebut terlihat dalam pemisahan fungsi yang terkait dalam transaksi penjualan yaitu fungsi penjualan, fungsi piutang, fungsi kasir, fungsi persediaan, fungsi BPKB, dan fungsi akuntansi. b) Sistem prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya. Semua dokumen yang terkait dalam transaksi penjualan kredit pada PT.”Y” Semarang.

c) Adanya praktik sehat dalam pelaksanaan fungsi atau tugas unit. PT.”Y” Semarang senantiasa melakukan upaya-upaya agar pelaksanaan pengendalian internal penjualan dapat berjalan efektif antara lain penggunaan formulir bernomor

urut tercetak yang penggunaannya dapat dipertanggungjawabkan, dan mengadakan suprised audit atas saldo kendaraan, saldo kas, dan BPKB.

d) Adanya karyawan yang mutunya sesuai dengan tanggung jawabnya. Hal ini dapat dilihat dari proses perekrutan karyawan yang melalui seleksi bertahap, penerapan masa training bagi karyawan baru, dan mengikutkan karyawan dalam seminar atau pelatihan-pelatihan yang menunjang pekerjaannya.

2) Pengujian pengendalian menunjukkan dari 96 sampel yang diambil hanya terdapat satu kesalahan. Berdasarkan metode stop-or-go sampling yang digunakan, ditemukannya satu kesalahan tersebut menunjukkan sistem pengendalian internal penjuala kredit pada PT.”Y” efektif.

struktur yang memisahkan tanggung jawab fungsional, Sistem wewenang, Praktek yang sehat serta karyawan yang berkualitas

Variabel Dependen :

kualitas kredit dengan indikator nilai kredit bermasalah (non performing loan)

H1a: Struktur yang memisahkan tanggung jawab fungsional berpengaruh negatif terhadap NPL (non performing loan) artinya apabila struktuktur yang memisahkan tanggung jawab fungsional semakin meningkat maka tingkat kredit bermasalah atau akan turun. H1d: Karyawan yang berkualitas berpengaruh negatif terhadap NPL (non performing loan) artinya apabila karyawan yang berkualitas meningkat maka tingkat kredit bermasalah atau NPL (non

Struktur organisasi, sistem otorisasi dan prosedur pencatatan, praktek yang sehat serta karyawan yang cakap

Variabel Dependen : Efektivitas Penjualan

1) Struktur Organisasi tidak berpengaruh terhadap Efektivitas Penjualan yang ada pada PT. Satya Mandiri Motor. 2) Sistem Otorisasi dan Prosedur Pencatatan yang ada pada PT.

Satya Mandiri Motor tidak mempengaruhi Efektivitas Penjualan.

3) Praktek yang Sehat yang terjadi pada PT. Satya Mandiri Motor berpengaruh terhadap Efektivitas Penjualan. 4) Karyawan yang Cakap sangat berpengaruh terhadap

2.2 Landasan Teori 2.2.1 Efektivitas Penjualan 2.2.1.1Pengertian Efektivitas

Definisi efektivitas menurut Supriyono (2000:330) adalah hubungan antara keluaran pusat pertanggungjawaban dengan tujuannya. Dalam kaitannya dengan prosedur penagihan piutang diharapkan dapat mencapai suatu tujuan yaitu untuk memperoleh suatu pengetahuan mengenai cara-cara pengelolahan dan sistem penagihan yang efektif dalam rangka memperlancar operasional perusahaan.

Menurut Mardiasmo (2004:132) pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wisely). Indikator efektivitas menggambarkan jangkauan akibat dan dampak (outcome) dari keluaran (output) program dalam mencapai tujuan program. Semakin besar kontribusi output yang dihasilkan terhadap pencapaian tujuan atau sasaran yang ditentukan, maka semakin efektif proses kerja suatu unit organisasi.

Adapun rumusannya menurut (Syahu Sugian, 2006:77) dalam (Dewi, 2010 : 15) adalah :

2.2.1.2 Pengertian Penjualan

Pengertian penjualan menurut Henry Simamora (2000;24) dalam

buku “Akuntansi Basis Pengambilan Keputusan Bisnis” menyatakan

bahwa: “Penjualan adalah pendapatan lazim dalam perusahaan dan

merupakan jumlah kotor yang dibebankan kepada pelanggan atas barang

dan jasa”. Pengertian penjualan menurut Chairul Marom (2002:28)

dalam buku “Sistem Akuntansi Perusahaan Dagang” menyatakan bahwa

: “Penjualan artinya penjualan barang dagangan sebagai usaha pokok

perusahaan yang biasanya dilakukan secara teratur”.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa penjualan adalah persetujuan kedua belah pihak antara penjual dan pembeli, dimana penjual menawarkan suatu produk dengan harapan pembeli dapat menyerahkan sejumlah uang sebagai alat ukur produk tersebut sebesar harga jual yang telah disepakati.

2.2.1.3 Faktor-Faktor Yang Mempengaruhi Penjualan

penjualan. Faktor-faktor yang mempengaruhi penjualan menurut Basu Swastha (2005 :406) dalam buku “Manajemen Penjualan” antara lain sebagai berikut:

1. Kondisi dan Kemampuan Penjual

Kondisi dan kemampuan terdiri dari pemahaman atas beberapa masalah penting yang berkaitan dengan produk yang dijual, jumlah dan sifat dari tenaga penjual adalah:

a. Jenis dan karakteristik barang atau jasa yang ditawarkan b. Harga produk atau jasa dan syarat penjualan

2. Kondisi Pasar

Pasar sebagai kelompok penbelian atau pihak yang menjadi sasaran dalam penjualan dan dapat pula mempengaruhi kegiatan penjualannya.

3. Modal

Modal atau dana sangat diperlukan dalam rangka untuk mengangkut barang dagangan ditempatkan atau untuk membesar usahanya. 4. Kondisi Organisasi Perusahaan

Pada perusahan yang besar, biasanya masalah penjual ini ditangani oleh bagian tersendiri, yaitu bagian penjualan yang dipegang oleh orang-orang yang ahli dibidang penjualan.

5. Faktor-faktor lain

diharapkan dengan adanya faktor-faktor tersebut pembeli akan kembali membeli lagi barang yang sama.

2.2.1.4 Pengertian Efektivitas Penjualan

Tujuan umum perusahaan dalam kegiatan penjualan adalah tercapainya efektivitas penjualan yang dapat dilihat dari tercapainya hasil penjualan tertentu, tercapainya laba optimal, dan mempertahankan atau bahkan meningkatkan efektivitas penjualan. Efektivitas penjualan merupakan suatu kegiatan yang dilaksanakan dengan cara meningkatkan kuantitas penjualan dengan melihat sumber daya yang dimiliki oleh perusahaan dan kebijakan serta strategi yang ditetapkan perusahaan. Efektivitas penjualan juga bisa diartikan sebagai pengukuran keberhasilan dalam pencapaian penjualan yang telah ditentukan (Anasti, 2013 : 24).

2.2.2 Sistem Pengendalian Intern 2.2.2.1 Pengertian Sistem

Menurut Baridwan (1994:27) sebuah sistem adalah suatu rangkaian kesatuan yang terdiri dari bagian-bagian yang saling terkait dan mempengaruhi (biasa disebut dengan subsistem), yang diarahkan untuk mencapai tujuan tertentu. Sistem terdiri dari subsistem, dan subsistem itu sendiri dapat pula dianalogikan sebagai suatu sistem.

2.2.2.2 Pengertian Sistem Pengendalian Intern

Berikut ini akan dipaparkan beberapa pengertian pengendalian intern menurut beberapa para ahli, antara lain:

Menurut Cushing (1989:78) akuntansi sering mempergunakan istilah pengendalian intern (internal control) sebagai suatu sinonim untuk pengendalian di dalam organisasi perusahaan. Suatu sejarah singkat konsepsi pengendalian intern perlu diperhatikan. Istilahnya pertama kali didefinisikan dalam tahun 1949 oleh suatu komite Institut Akuntan Amerika (sekarang namanya American Institute of Certified Public Accountant atau AICPA) sebagai berikut Pengendalian intern (internal control) meliputi rencana organisasi dan semua metode yang

terkoordinir dan tindakan / ukuran yang ditetapkan didalam suatu

keandalan data akuntansinya, meningkatkan efisiensi operasi dan

mendorong ketaatan terhadap kebijaksanaan yang ditetapkan oleh

manajemen.

Menurut COSO dalam buku Krismiaji (2005:222) pengendalian intern dapat didefinisikan sebagai suatu proses yang dipengaruhi oleh dewan direksi, manajemen, dan karyawan yang dirancang untuk memberikan jaminan yang meyakinkan bahwa tujuan organisasi akan dapat dicapai melalui:

1. Efisiensi dan efektivitas operasi

2. Penyajian laporan keuangan yang dapat dipercaya

Menurut Krismiaji (2005:218) sistem pengendalian intern (Internal Control) adalah rencana organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen.

Menurut Widjajanto (2001:18) pengendalian intern adalah sistem pengendalian yang terjalin dalam organisasi dengan menerapkan berbagai metode dan cara atau tolak ukur lainnya dengan tujuan agar kegiatan berjalan menurut apa yang telah diterapkan dalam perusahaan.

Menurut Niswonger (1999:183) Pengendalian intern merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi akurat dan memastikan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya.

untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen (Mulyadi,2008:163)

Dari beberapa pengertian diatas dapat disimpulkan bahwa sistem pengendalian intern dikelompokkan dalam suatu struktur yang terdiri dari prosedur dan kebijakan perusahaan untuk mencapai tujuan dari perusahaan.

2.2.2.3 Tujuan Sistem Pengendalian Intern

Menurut Samryn (2002:257) Tujuan Internal Control adalah (1) mencegah timbulnya efek kekeliruan dan irregularities, dengan suatu sistem otorisasi untuk transaksi, pencatatan transaksi yang akurat, dan pengamanan aktiva. (2) mendeteksi kekeliruan dan kecurangan dengan cara merekonsiliasi catatan secara independen dengan perhitungan fisiknya, dan penelaahan kembali untuk meminimumkan penurunan nilai setiap akun. (3) meningkatkan efisiensi dengan melaksanakan kebijakan dan prosedur untuk melakukan peningkatan yang mungkin dicapai. Sedangkan tujuan sistem pengendalian internal menurut Tunggal (1995:2) tujuan pengendalian intern yang efektif dapat digolongkan sebagai berikut :

pengendalian intern bertujuan untuk mengamankan atau menguji kecermatan dan sampai seberapa jauh data akuntansi dapat dipercaya dengan jalan mencegah dan menemukan kesalahan-kesalahan pada saat yang tepat.

2. Untuk mengamankan harta kekayaan dan catatan pembukuannya : Harta fisik perusahaan dapat saja dicuri, disalahgunakan ataupun rusak secara tidak disengaja. Hal yang sama juga berlaku untuk harta perusahaan yang tidak nyata. Sistem pengendalian intern dibentu guna mencegah ataupun menemukan harta yang hilang dan catatan pembukuan pada saat yang tepat.

3. Untuk menggalakkan efisiensi usaha : Pengendalian dalam suatu perusahaan juga dimaksud untuk menghindari pekerjaan-pekerjaan berganda yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahan terhadap penggunaan sumber-sumber dana yang tidak efisien.

4. Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan : Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan perusahaan. Sistem pengendalian intern memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

menjamin ketelitian dan reabilitas data akuntansi, tercapainya efisiensi kerja, dan kepatuhan karyawan terhadap kebijakan manajemen.

2.2.2.4 Aktivitas Pengendalian Intern

Menurut William (2006 : 140) Aktivitas pengendalian merupakan kebijakan dan prosedur yang dibangun untuk membantu memastikan bahwa arahan manajemen dilaksanakan dengan baik.Ada beberapa aktivitas yang diterapkan antara lain :

1. Pemisahan Tugas. Rencana organisasi mencakup pemisahan tugas diperlukan untuk mengurangi peluang seseorang yang ditempatkan dalam suatu posisi pekerjaan tertentu untuk melakukan kecurangan atau kesalahan ketika menjalankan tugas sehari-hari mereka.

2. Dokumen dan catatan yang memadai. Prosedur seharusnya juga mencakup perancangan dan penggunaan dokumentasi dan catatan yang berguna untuk memastikan pencatatan transaksi dan kejadian. 3. Akses terbatas ke harta kekayaan organisasi. Akses terhadap

kekayaan hanya diberikan dan diizinkan sesuai dengan otorisasi manajemen.

untuk memberikan otorisasi, pihak pencatat transaksi, dan pihak penjaga kekayaan organisasi.

5. Pengendalian pengolahan informasi. Pengendalian proses informasi diterapkan untuk mengecek kelayakan otorisasi, keakuratan, dan kelengkapan setiap transaksi

2.2.2.5 Komponen Pengendalian Intern

Unsur pokok sistem pengendalian intern adalah (Mulyadi,2008:164) :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan kerangka (frame work) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. 2. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, hutang, pendapatan, dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus membuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah :

a) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

b) Pemeriksaan mendadak (surprised audit).

c) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi lain, tanpa ada campur tangan dari orang atau unit organisasi lain.

d) Perputaran jabatan (job rotation)

e) Keharusan pengambilan cuti bagi karyawan yang berhak.

f) Secara periodic diadakan pencocokan fisik kekayaan dengan catatannya.

g) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsure-unsur sistem pengendalian intern yang lain. 4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimanapun baiknnya struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta sebagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat tergantung kepada manusia yang melaksanakannya.

Sedangkan lima unsur pengendalian internal (elements of internal control) untuk mencapai empat tujuan pengendalian internal menurut

1. Lingkungan Pengendalian

Lingkungan pengendalian suatu perusahaan mencakup seluruh sikap manajemen dan karyawan mengenai pentingnya pengendalian.Salah satu faktor yang mempengaruhi lingkungan pengendalian adalah falsafah manajemen dan siklus operasi. Manajemen harus menekankan pentingnya pengendalian dan mendorong dipatuhinya kebijakan pengendalian akan menciptakan lingkungan pengendalian yang efektif.

2. Penilaian Resiko

Semua organisasi menghadapi resiko. Contoh-contoh resiko meliputi perubahan-perubahan tuntutan pelanggan, ancaman persaingan, perubahan peraturan, perubahan faktor-faktor ekonomi seperti suku bunga, dan pelanggaran karyawan atas kebijakan dan prosedur perusahaan. Manajemen harus memperhitungakn resiko ini dan mengambil langkah penting untuk mengendalikannya sehingga tujuan dari pengendalian internal dapat dicapai. Setelah resiko diidentifikasi, maka dapat dilakukan analisis untuk memperkirakan besarnya pengaruh dari resiko tersebut serta tingkat kemungkinan terjadinya, dan untuk menentukan tindakan-tindakan yang akan meminimumkannya.

3. Prosedur pengendalian

penggelapan, kita akan membahas secara singkat prosedur pengendalian yang dapat dipadukan dengan sistem akuntansi. Prosedur-prosedur tersebut adalah :

a. Pegawai yang kompeten, perputaran tugas dan cuti wajib

Sistem akuntansi yang baik memerlukan prosedur untuk memastikan bahwa para karyawan mampu melaksanakan tugas yang diembannya. Karena itu, para karyawan bagian akuntansi harus mendapat pelatihan yang memadai dan diawasi dalam melaksanakan tugasnya. Ada baiknya juga bila dilakukan perputaran atau rotasi tugas di antara karyawan klerikal dan mengharuskan para karyawan nonklerikal untuk mengambil cuti. Kebijakan ini mendorong para karyawan untuk menaati prosedur yang digariskan. Disamping itu, kesalahan atau penggelapan dapat dideteksi.

b. Pemisahan tanggungjawab untuk operasi yang berkaitan

melakukan pembayaran kepada pemasok, maka penyelewengan bisa terjadi.

c. Pemisahan operasi, pengamanan aktiva dan akuntansi

Kebijakan pengendalian harus menetapkan pihak-pihak yang bertanggungjawab atas berbagai aktifitas usaha. Untuk mengurangi kemungkinan timbulnya kesalahan dan penggelapan, maka tanggungjawab atas operasi, pengamanan aktiva dan akuntansi harus dipisahkan. Selanjutnya, catatan akuntansi akan digunakan sebagai alat pengecekan independen terhadap mereka yang bertugas mengamankan aktiva dan mereka yang berkecimpung dalam operasi usaha.

d. Prosedur pembuktian dan pengamanan

Prosedur pembuktian dan pengamanan harus digunakan utnuk melindungi aktiva dan memastikan bahwa data akuntansi dapat dipercaya. Hal ini dapat diterapkan pada banyak hal seperti prosedur otorisasi, persetujuan dan rekonsiliasi.

4. Pemantauan atau monitoring

5. Informasi dan komunikasi

Informasi dan komunikasi merupakan unsur dasar dari pengendalian intern. Informasi mengenai lingkungan pengendalian, penilaian resiko, prosedur pengendalian dan pemantauan diperlukan oleh manajemen untuk mengarahkan operasi dan memastikan terpenuhinya tuntutan-tuntutan pelaporan serta peraturan yang berlaku.

2.2.2.6 Penyusunan Pengendalian Intern yang Baik

Menurut Tunggal dalam bukunya Struktur Pengendalian Intern (1995:12-21) Pengendalian yang baik biasanya mencakup setidak-tidaknya ciri-ciri sebagai berikut :

1. Suatu struktur organisasi yang di dalamnya terdapat pemisahan tanggung jawab fungsional yang sesuai.

a. Pemisahan kegiatan dari pembukuan

b. Pemisahan tugas antara kontroler dan bendaharawan c. Kedudukan organisasitoris pengolahan data

2. Suatu sistem yang mencakup prosedur otorisasi dan pencatatan yang sesuai agar memungkinkan pengendalian yang wajar atas harta, utang, pendapatan dan biaya.

4. Kepegawaian dengan mutu yang sepadan dengan tanggung jawabnya.

2.2.3 Struktur Organisasi

2.2.3.1 Pengertian Struktur Organisasi

Menurut Widjajanto (2001:19) struktur organisasi adalah suatu susunan pembagian tanggung jawab menurut fungsi dan hierarki. Penyusunan struktur organisasi dengan demikian harus memperhitungkan semua fungsi yang ada dalam perusahaan dan kemudian membagi habis fungsi tersebut kepada pihak yang harus mempertanggungjawabkan.

Menurut Tunggal (1995:23) struktur organisasi merupakan suatu satuan usaha membatasi garis tanggung jawab dan wewenang yang ada. Ini biasanya juga menghubungkan garis arus komunikasi. Dengan memahami struktur organisasi klien, auditor dapat mempelajari manajemen dan elemen fungsional usaha dan menaksir bagaimana kebijakan dan prosedur yang berhubungan dengan pengendalian dilaksanakan.

Sebagai konsekuensinya, desentralisasi akan membutuhkan desain sistem akuntansi pertanggungjawaban yang berbeda dibanding dengan organisasi yang tersentralisasi. Dalam organisasi yang disentralisasi, sebaliknya sangat sedikit memberikan pendelegasian wewenang pada bagian organisasi yang lebih kecil ruang lingkupnya. Dalam organisasi semacam ini hampir semua keputusan berada di tangan manajemen puncak.

Dari pengertian diatas dapat disimpulkan bahwa struktur organisasi merupakan suatu susunan pembagian dan pembatasan tanggung jawab dan wewenang sesuai dengan fungsi dan hierarkinya.

2.2.3.2 Pengaruh Struktur Organisasi Terhadap Efektivitas Penjualan

Menurut Wikinson (2000:47) struktur organisasi merupakan tatanan hierarki dari tugas perusahaan serta wewenang untuk mengamati pelaksanaan tugas perusahaan. Sedangkan menurut William (2006:137) struktur organisasi didefinisikan sebagai pola otoritas dan tanggung jawab yang ada dalam organisasi.

dibandingkan dengan perencanaan yang telah disusun sebelumnya pada dasarnya untuk perencanaan dimasa yang akan datang. Sehingga struktur organisasi yang dilengkapi dengan prosedur dan peraturan dijalankan dengan optimal maka penjualan dapat mencapai tingkat efektif (Oktaviani dan Pamungkas, 2006).

2.2.4 Sistem Otorisasi dan Prosedur Pencatatan

2.2.4.1 Pengertian Sistem Otorisasi dan Prosedur Pencatatan

Definisi sistem dan prosedur menurut Mulyadi (2008:5) adalah sistem merupakan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan definisi prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang berulang-ulang.

Dari beberapa definisi diatas dapat disimpulkan bahwa sistem dan prosedur adalah suatu kerangka kerja yang berisikan mengenai prosedur-prosedur saling berinteraksi satu dengan lainnya guna melaksanakan suatu kegiatan atau fungsi utama dalam perusahaan dengan menggunakan satu atau beberapa orang dalam satu departemen perusahaan, untuk menjamin adanya kerseragaman pelaksanaan transaksi perusahaan yang sering terjadi atau terjadi secara berulang-ulang.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujuinya. Oleh karena itu dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi karena setiap transaksi yang terjadi dengan otorisasi dari yang berwenang dan dicatat melalui prosedur pencatatan yang baik, maka kekayaan perusahaan akan terjamin ketelitian dan keandalannya.

2.2.4.2 Pengaruh Sistem Otorisasi dan Prosedur Pencatatan Terhadap Efektivitas Penjualan

Menurut Tunggal dalam bukunya Struktur Pengendalian Intern (1995:17-18) dalam merancang formulir dan prosedur, harus diperhatikan kemungkinan untuk memberikan otorisasi yang semestinya kepada semua transaksi. Catatan otorisasi tersebut berfungsi sebagai penetapan tanggung jawab sebagai penetapan tanggung jawab sepenuhnya bagi semua tindakan yang lazim. Untuk memperoleh kepastian transaksi dilaksanakan sebagaimana diotorisasikan, bukti pelaksanaan transaksi harus dibandingkan yaitu mungkin dengan otorisasi aslinya. Dalam pembuatan catatan pembukuan mengenai transaksi tersebut, untuk kegiatan ini diperlukan suatu klasifikasi akun yang dirancang dengan seksama untuk memperoleh pengendalian intern yang baik. Berbagai akun yang digunakan dalam klasifikasi menjadi dasar bagi proses pengikhtisaran pembukuan yang penting, dan instruksi yang jelas yang menunjukkan sifat berbagai pos yang harus dibukukan.

kinerja karyawan dalam meningkatkan penjualan sehingga dapat dikatakan efektif (Anasti, 2013 :20)

2.2.5 Praktek Yang Sehat

2.2.5.1 Pengertian Praktek Yang Sehat

Menurut Suwardjono (2009:282) Praktik yang sehat merupakan praktik bisnis yang mendorong tercapainya tujuan pengendalian internal. Penggunaan register kas, penyimpanan uang di bank dalam bentuk akun giro, asuransi terhadap penggelapan uang (bonding), rotasi tugas / jabatan, penggunaan brankas dokumen anti api, dan penggunaan back-up data semuanya merupakan praktik yang sehat. Beberapa karakteristik diatas tentunya berkaitan secara erat antara satu dan lainnya dan secara bersama-sama akan membentuk suatu struktur pengendalian internal yang andal apabila diterapkan dalam suatu perusahaan. Akan tetapi dalam penerapannya harus dipertimbangkan apakah kos untuk menerapkan suatu sistem pengendalian internal tersebut sepadan dengan manfaat yang diperoleh atau sepadan dengan risiko financial yang mungkin terjadi dalam perusahaan akibat tidak adanya pengendalian internal.

kedekatan personal satu dengan lainnya yang menyebabkan kondisi kerja menjadi tidak profesional. Dengan menciptakan praktek yang sehat didalam sebuah pekerjaan, seperti inspeksi atau pemeriksaan mendadak terhadap obyek-obyek yang dianggap penting, keharusan pengambilan cuti bagi karyawan yang berhak agar untuk sementara digantikan oleh karyawan lain, perputaran jabatan dengan tujuan untuk memutuskan tindakan kolusi yang ada, dan lain sebagainya dapat membuat karyawan bekerja professional dan semaksimal kemampuannya sehingga kegiatan penjualan dapat berjalan efektif.

2.2.6 Karyawan Yang Cakap

2.2.6.1 Pengertian Karyawan Yang Cakap

Menurut Tunggal (1995:20) Suatu sistem tidak dapat berfungsi dengan baik bila orang yang harus menjalankannya tidak memenuhi syarat; bagian pembukuan yang tidak memperoleh latihan dan tidak mempunyai kemampuan yang diperlukan, tidak akan dapat mengembangkan seperangkat pembukuan yang diperlukan untuk menghasilkan laporan yang dapat dipercaya.

Karyawan yang cakap dapat dilihat dari apakah karyawan tersebut memiliki pengalaman dan latar belakang pendidikan yang cukup serta penguasaan dalam pekerjaan yang digelutinya.

Menurut Mulyadi (2008:170) unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan. Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaan dengan efisien dan efektif. Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, berbagai cara dapat ditempuh antara lain :

b) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

Dapat disimpulkan bahwa karyawan yang cakap merupakan karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya sehingga dapat melaksanakan pekerjaan dengan efisien dan efektif.

2.2.6.2 Pengaruh Karyawan Yang Cakap Terhadap Efektivitas Penjualan

Karyawan yang cakap merupakan elemen paling penting dalam sistem pengendalian intern. Karena bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara diciptakan untuk mendorong praktek yang sehat, semua tergantung pada manusia yang melaksanakan. Menurut Moekijat (2003:118), pendidikan dan pelatihan akan menambah kecakapan dan ketrampilan karyawan sebagai hasil kerja makin baik dan pekerjaan akan lebih cepat selesai. Dengan adanya kecakapan dan ketrampilan lebih banyak, maka disiplin kerja akan lebih baik sehingga efektivitas penjualan tercapai dan laba yang didapat akan lebih optimal.

tergantung pada manusia yang melaksanakanya. Karyawan yang cakap dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaanya dengan efektif dan efesien (Yunita , 2010)

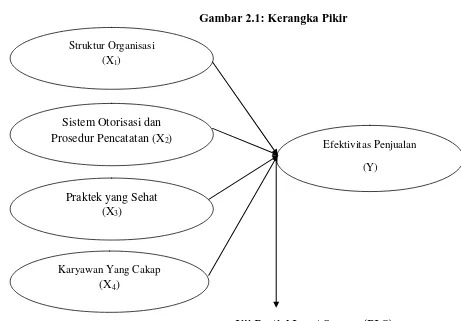

2.3 Kerangka Pikir

Gambar 2.1: Kerangka Pikir

Uji Partial Least Square (PLS) Struktur Organisasi

(X1)

Sistem Otorisasi dan Prosedur Pencatatan (X2)

Praktek yang Sehat (X3)

Efektivitas Penjualan

(Y)

2.4 Hipotesis

Berdasarkan rumusan masalah, maka dapat dikemukakan hipotesis dalam penelitian ini adalah sebagai berikut:

1. Diduga bahwa struktur organisasi berpengaruh terhadap efektivitas penjualan pada PT. Satya Mandiri Motor.

2. Diduga bahwa sistem otorisasi dan prosedur pencatatan berpengaruh terhadap efektivitas penjualan pada PT. Satya Mandiri Motor.

3. Diduga bahwa praktek yang sehat berpengaruh terhadap efektivitas penjualan pada PT. Satya Mandiri Motor.

46 BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang atau kegiatan yang mempunyai variasi tertentu yang ditetapkan peneliti untuk dipelajari dan kemudian ditarik kesimpulannya menurut Sugiyono (2009:38) sedangkan menurut Supranto (2000:17), objek penelitian adalah himpunan elemen yang dapat berupa orang, organisasi atau barang yang akan diteliti.

Objek yang digunakan dalam penelitian ini adalah keperilakuan kinerja karyawan bagian penjualan khususnya sales manager, sales counter, administrasi unit penjualan, sales supervisor, dan sales pada PT.

Satya Mandiri Motor.

3.2 Operasionalisasi dan Pengukuran Variabel 3.2.1 Operasioanalisasi

Berkaitan dengan permasalahan dan hipotesis yang ada maka variabel yang terdapat dalam penelitian ini terdiri dari variabel independen dan variabel dependen. Variabel independen dalam penelitian ini adalah struktur organisasi (X1) sistem otorisasi dan prosedur pencatatan (X2) praktek yang sehat (X3), dan karyawan yang cakap (X4) sedangkan variabel dependennya adalah efektivitas penjualan (Y).

1. Variabel Independen (X), yaitu:

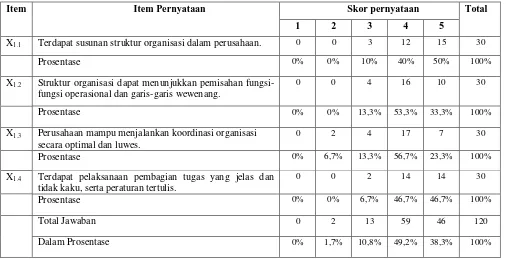

1) Struktur organisasi (X1) merupakan suatu susunan pembagian dan pembatasan tanggung jawab dan wewenang sesuai dengan fungsi dan hierarkinya. Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Indikator untuk mengukur variabel ini dari modifikasi dan pengembangan dari Fitria Indah Sari (2010) yang terdiri dari empat pertanyaan. Indikator variabel sebagai berikut:

1. Terdapat susunan struktur organisasi dalam perusahaan. 2. Struktur organisasi dapat menunjukkan pemisahan

fungsi-fungsi operasional dan garis-garis wewenang.

3. Perusahaan menjalankan koordinasi secara optimal dan luwes. 4. Pelaksanaan pembagian tugas yang jelas dan tidak kaku

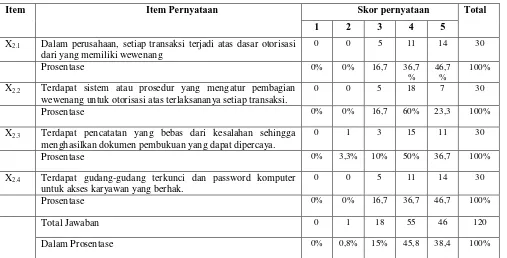

transaksi-transaksi yang terjadi dan juga untuk mengklasifikasikan data akuntansi dengan tepat. Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Indikator untuk mengukur variabel ini diadaptasi dari Fitria Indah Sari (2010) yang terdiri dari empat pertanyaan. Indikator variabel sebagai berikut:

1. Setiap transaksi terjadi atas dasar otorisasi dari yang memiliki wewenang.

2. Adanya sistem atau prosedur yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. 3. Pelaksanaan pencatatan yang bebas dari kesalahan sehingga

menghasilkan dokumen pembukuan yang dapat dipercaya. 4. Adanya gudang-gudang terkunci dan password computer untuk

akses karyawan yang berhak.

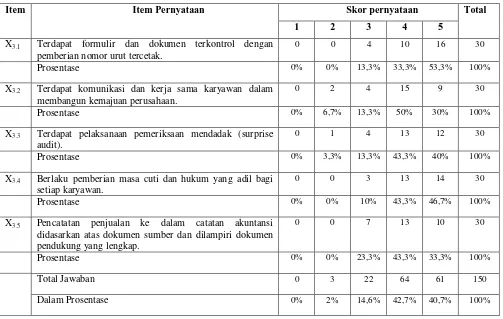

1. Formulir dan dokumen terkontrol pemberian nomor urut tercetak.

2. Komunikasi dan kerja sama karyawan membangun kemajuan perusahaan.

3. Pelaksanaan pemeriksaan mendadak.

4. Berlaku pemberian masa cuti dan hukum yang adil bagi setiap karyawan.

5. Pencatatan penjualan ke dalam catatan akuntansi didasarkan atas dokumen sumber dan dilampiri dokumen pendukung yang lengkap.

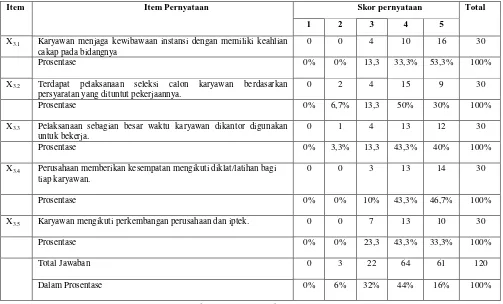

4) Karyawan yang cakap (X4) adalah karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya sehingga dapat melaksanakan pekerjaan dengan efisien dan efektif. Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Indikator untuk mengukur variabel ini diadaptasi dari Fitria Indah Sari (2010) terdiri dari lima pertanyaan. Indikator variabel sebagai berikut: 1. Karyawan menjaga kewibawaan instansi dengan memiliki

keahlian cakap pada bidangnya.

2. Pelaksanaan seleksi calon karyawan berdasarkan persyaratan yang dituntut pekerjaannya.

4. Memberikan kesempatan mengikuti diklat/latihan bagi tiap karyawan.

5. Karyawan mengikuti perkembangan perusahaan dan iptek. 2. Variabel Dependen (Y)

Efektivitas penjualan merupakan suatu kegiatan yang dilaksanakan dengan cara meningkatkan kuantitas penjualan dengan melihat sumber daya yang dimiliki oleh perusahaan dan kebijakan serta strategi yang ditetapkan perusahaan. Variabel ini diukur dengan menggunakan skala interval dan teknik pengukuran skala yang digunakan adalah skala likert. Variabel efektivitas penjualan diukur dengan instrumen kuisioner yang merupakan pengembangan dari Anasti (2013) terdiri dari lima pertanyaan. dengan pernyataan yang diberikan. Indikator variabel sebagai berikut:

1. Prosedur penjualan tampak cukup efektif dan efisien.

2. Pengetahuan karyawan mengenai kondisi produk yang akan dijual.

3. Ada penetapan target penjualan minimum bagi karyawan.

4. Fasilitas yang ada dalam perusahaan mendukung efektivitas penjualan.

3.2.2 Pengukuran Variabel

Skala pengukuran untuk variabel independen (X) juga variabel dependen (Y) yang digunakan dalam penelitian ini adalah skala interval (interval scale), sedangkan teknik pengukurannya menggunakan skala Likert dalam bentuk checklist. Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok orang tentang fenomena sosial. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item intrumen yang dapat berupa pernyataan atau pernyataan (Sugiyono,2006: 107).

Skala Likert (Likert scale) didesain untuk menelaah seberapa kuat subjek setuju atau tidak setuju dengan pertanyaan pada skala 5 titik dengan susunan sebagai berikut (Sekaran, 2006: 31) :

1 2 3 4 5

STS TS N S SS Sangat Setuju (SS) 5

Setuju (S) 4

Netral (N) 3

3.3 Teknik Penentuan Sampel 3.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Jadi populasi bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki subyek/obyek itu (Sugiyono,2006:90).

Unit populasi yang digunakan dalam penelitian ini adalah karyawan PT. Satya Mandiri Motor yaitu sebagai dealer resmi piaggio yang berjumlah 60 orang dengan sasaran responden dari keseluruhan populasi ini adalah keperilakuan karyawan bagian penjualan dalam melaksanakan tugas dan kewajibannya.

3.3.2 Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah menggunakan teknik purposive sampling yaitu populasi yang akan dijadikan sampel penelitian adalah yang memenuhi kriteria sampel tertentu dan dipilih berdasarkan pertimbangan tertentu (Sugiyono,2006:96). Adapun ciri untuk penentuan sampel adalah: