KINERJA MANAJERIAL PADA

PT. GARAM (PERSERO)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

ROHMAD WICAKSONO

0513010173 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

MANAJERIAL PADA PT. GARAM (PERSERO)

Yang diajukan

Rohmad Wicaksono 0513010173/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing

DWI SUHARTINI, DRA. EC, MAks Tanggal : ... NIP. 030 226 900

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jatim

Assalamualaikum Wr.Wb.

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah,

dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “ANALISIS PENERAPAN TOTAL QUALITY

MANAGEMENT, SISTEM PENGHARGAAN, SISTEM PENGUKURAN KINERJA

TERHADAP KINERJA MANAJERIAL PADA PT. GARAM (PERSERO)”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin

tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dwi Suhartini, DRA. EC, MAks selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat

berguna sehingga terselesaikannya skripsi ini.

6. Kedua Orang Tua dan Adik yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

7. Indri Pristiyanti atas kasih sayang dan supportnya serta waktu yang telah diberikan

baik suka dan duka.

8. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi Mahasiswa di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

9. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa

mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca. Wassalamualaikum Wr.Wb.

Surabaya, Februari 2012

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar belakang masalah... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TELAAH PUSTAKA ... 9

2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 12

2.2.1 Akuntansi Manajemen ... 12

2.2.1.1 Pengertian Akuntansi Manajemen... 12

2.2.1.2 Tujuan Akuntansi Manajemen ... 13

2.2.1.3 Peranan Akuntansi Manajemen ... 14

2.2.2 Total Quality Management ... 14

2.2.2.1. Pengertian Total Quality Management... 14

2.2.2.2. Karakteristik Total Quality Management ... 16

2.2.3.2. Manfaat Sistem Penghargaan ... 28

2.2.3.3. Karakteristik Sistem Penghargaan yang efektif 28 2.2.3.4. Jenis-jenis Sistem Penghargaan... 29

2.2.4. Sistem Pengukuran Kinerja ... 29

2.2.4.1 Pengertian Sistem Pengukuran Kinerja ... 29

2.2.4.2 Tujuan Sistem Pengukuran Kinerja ... 30

2.2.4.3 Manfaat Sistem Pengukuran Kinerja ... 31

2.2.5. Kinerja Manajerial ... 32

2.2.5.1. Pengertian Kinerja Manajerial ... 32

2.2.5.2. Dimensi Kinerja Manajerial ... 34

2.2.6. Teori yang Melandasi Pengaruh Penerapan TQM Terhadap Kinerja Manajerial.. ... 36

2.2.7. Teori yang Melandasi Pengaruh Sistem Penghargaan Terhadap Kinerja Manajerial... 40

2.2.8. Teori yang Melandasi Pengaruh Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial.. .... 42

2.3 Kerangka Pikir ... 44

3.1.2 Pengukuran Variabel ... 48

3.2 Teknik Pengukuran Sampel ... 50

3.3 Teknik Pengumpulan Data ... 54

3.3.1 Jenis Data ... 54

3.3.2 Sumber Data ... 54

3.3.3 Pengumpulan Data ... 55

3.4 Uji Kualitas Data ... 55

3.4.1. Uji Validitas ... 55

3.4.2. Uji Realibilitas ... 56

3.4.3. Uji Normalitas ... 56

3.5 Teknik Analisis dan Uji Hipotesis ... 57

3.5.1 Uji Asumsi Klasik.. ... 57

3.6 Teknik Analisis dan Uji Kecocokan Modal.. ... 59

3.6.1 Teknik Analisis... 59

3.6.2 Uji Kecocokan Modal... 60

3.6.2.1 Uji F... 60

3.6.2.2 Uji t... 60

BAB IV ANALISIS DAN HASIL PEMBAHASAN... 62

4.1. Deskripsi Obyek Penelitian ... 62

4.2. Deskripsi Hasil Penelitian ... 73

4.2.1. Deskripsi Variabel Total Quality Management (X1) .. 74

4.2.2. Deskripsi Variabel Sistem Penghargaan (X2) ... 75

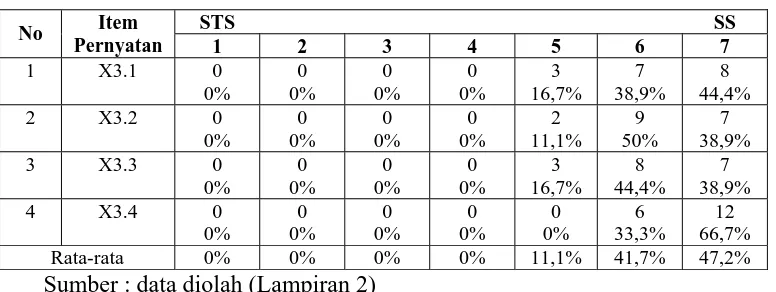

4.2.3. Deskripsi Variabel Sistem Pengkuran Kinerja (X3) .... 77

4.2.4. Deskripsi Variabel Kinerja Manjerial (Y) ... 78

4.3. Uji Kualitas Data ..…... 79

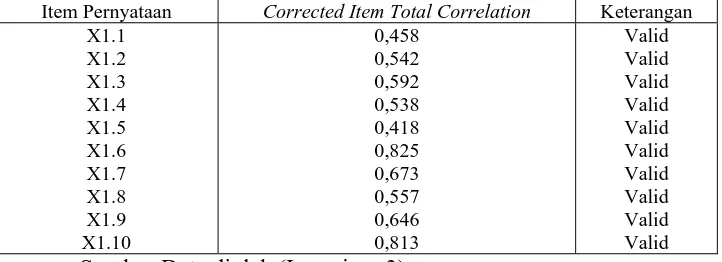

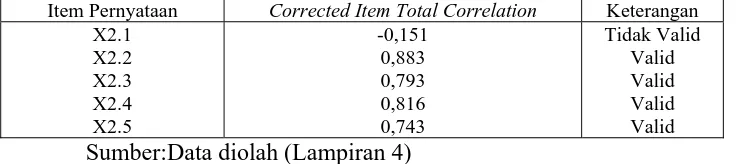

4.3.1. Uji Validitas … ... 79

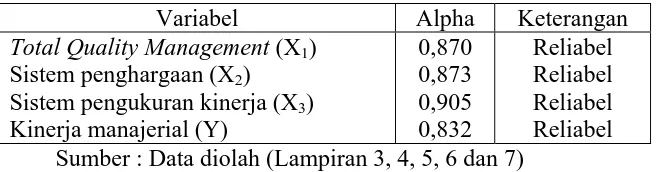

4.3.2. Uji Realibilitas …. ... 82

4.3.3. Uji Normalitas ……... 82

4.4. Analisi Regresi Linier Berganda ... 83

4.4.1. Asumsi Klasik ... ... 83

4.4.2. Persamaan Regresi Linier Berganda .... ... 85

4.4.3. Koefisien Determinasi (R2) ... ... 88

4.4.4. Uji Kesesuaian Model (Uji F) ... ... 89

4.4.5. Uji Pengaruh Secara Parsial (Uji t) ... ... 89

4.5. Pembahasan Hasil Penelitian ... 91

4.5.1. Implikasi Penelitian ... 95

4.5.2. Konfirmasi Penelitian Dengan Tujuan Dan Manfaat Penelitian ... ... 96

5.2. Saran ……….. ... 100 DAFTAR PUSTAKA

pada Periode 2005 - 2007 ... 6

Tabel 3.2 Populasi Sebagai Responden ... 51

Tabel 4.1 Deskripsi Variabel Total Quality Management (X1) ... 75

Tabel 4.2 Deskripsi Variabel Sistem Penghargaan (X2) ... 76

Tabel 4.3 Deskripsi Variabel Sistem Pengukuran Kinerja (X3)... 77

Tabel 4.4 Deskripsi Variabel Kinerja Manajerial (Y) ... 78

Tabel 4.5 Uji Validitas variabel Total Quality Management (X1) ... 79

Tabel 4.6 Uji Validitas variabel Sistem Penghargaan (X2) Putaran Ke-1. 80 Tabel 4.7 Uji Validitas variabel Sistem Penghargaan (X2) Putaran Ke-2. 80 Tabel 4.8 Uji Validitas variabel Sistem Pengukuran Kinerja (X3) ... 81

Tabel 4.9 Uji Validitas variabel Kinerja Manajerial (Y) ... 81

Tabel 4.10 Hasil Uji Reabilitaas ... 82

Tabel 4.11 Hasil Uji Normalitas ... 83

Tabel 4.12 VIF (Variance Inflation Factor) ... 84

Tabel 4.13 Korelasi Rank Spearman ... 85

Tabel 4.14 Persamaan Regresi Linier Berganda ... 86

Tabel 4.15 Nilai R2 dan R ... 88

Tabel 4.16 Nilai Fhitung ... 89

Tabel 4.17 Nilai Thitung ... 90

Gambar 1 Manfaat Total Qulity Management ... 23

Lampiran 2 : Tabulasi Jawaban Responden

Lampiran 3 : Output Validitas dan Reliabilitas pada variabel Total Quality Management (X1)

Lampiran 4 : Output Validitas dan Reliabilitas pada variabel Sistem Penghargaan (X2)

Lampiran 5 : Output Validitas dan Reliabilitas pada variabel Sistem Pengukuran Kinerja

(X3)

Lampiran 6 : Output Validitas dan Reliabilitas pada variabel Kinerja Manajerial (Y) Lampiran 7 : Input Regresi Linier Berganda

Lampiran 8 : Output Normalitas Pada Variabel Penelitian

Lampiran 9 : Output Uji Pengaruh Total Quality Management (X1), Sistem Penghargaan

(X2), dan Sistem Pengukuran Kinerja (X3) Terhadap Kinerja Manajerial (Y)

Oleh

Rohmad Wicaksono

ABSTRAK

Globalisasi merupakan era yang tidak dapat dihindari dan akan membawa tatanan baru yang akan merubah tatanan lama dalam segala aspek kehidupan manusia. Hal ini akan membuat persaingan antara perusahaan semakin ketat. Dengan kondisi yang serba kompetitif sekarang ini, perusahaan dituntun untuk meningkatkan mutu dan produktifitasnya serta mengadakan rektrurisasi di segala bidang baik pihak manajemen maupun di pihak karyawan. Di dalam pemanufakturan, Total Quality Management merupakan salah satu teknik yang sering di gunakan oleh perusahaan manufaktur dalam rangka meningkatkan kinerjanya. Implementasi teknik Total Quality Management harus di ikuti pula dengan penerapan komplemen - komplemen dari sistem akuntansi manajemen. Adapun komplemen - komplemen tersebut diantaranya adalah pengukuran kinerja karyawan dan penghargaan. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris penerapan Total Quality Management, Sistem Penghargaan, dan Sistem Pengukuran Kinerja terhadap Kinerja Manajerial dan untuk mengetahui serta membuktikan secara empiris penerapan Total Quality Management, Sistem Penghargaan, dan Sistem Pengukuran Kinerja yang berpengaruh paling dominan terhadap Kinerja Manajerial pada PT. Garam (PERSERO).

Penelitian ini menggunakan data primer yang diperoleh dari jawaban responden yang disebarkan melalui daftar kuesioner kepada seluruh karyawan PT. GARAM (PERSERO) yang berjumlah 28 orang. Untuk memenuhi tujuan penelitian ini, hipotesis diuji dengan menggunakan analisis regresi linier berganda.

Berdasarkan hasil uji regresi linier berganda menyatakan bahwa hipotesis ke-1 terbukti mempunyai pengaruh positif terhadap Kinerja Manajerial, hal ini didasarkan pada nilai korelasi (R) yang besar yaitu sebesar 0,853.

1.1Latar Belakang Masalah

Berlakunya Asean free Trade Area (AFTA) pada tahun 2003, menyebabkan perusahaan di setiap Negara khususnya di wilayah Asean

dihadapi pada situasi persaingan global. Persaingan global ini memberikan banyak pilihan kepada konsumen, dimana mereka semakin

sadar biaya (cost conscious) dan sadar nilai (value conscious) dalam meminta produk dan jasa yang berkualitas tinggi, untuk dapat bertahan dan berhasil dalam lingkungan seperti itu, perusahaan harus menciptakan

value bagi konsumen dalam bentuk produk dan jasa serta pelayanan

berkualitas, sehingga perusahaan juga memperoleh value.

Perusahaan manufaktur maupun jasa menghadapi persaingan khusus karena adanya perbedaan kualitas antara pekerjaan yang satu dengan pekerjaan yang lainnya, oleh karena itu perusahaan manufaktur maupun

jasa perlu mengutamakan konsistensi melalui pengembangan suatu sistem yang dapat mendukung kinerja para pekerjanya.

Total Quality Management (TQM) merupakan suatu sistem yang

atas produksi, jasa, tenaga kerja, proses dan lingkungan (Tjiptono dan

Diana, 2001 : 4). TQM juga merupakan falsafah holistic yang dibangun berdasarkan konsep kualitas, teamwork, produktifitas, pengertian dan

kepuasan pelanggan (Ishikawa dalam Pawitra, 1993 : 135), dengan demikian TQM merupakan sistem manajemen yang mengangkat kualitas sebagai strategi usaha dan berorientasi pada kepuasan pelanggan dengan

melibatkan seluruh anggota organisasi.

Penerapan TQM, perusahaan juga harus menerapkan sistem

akuntansi manajemen sebagai mekanisme untuk memotivasi dan mempengaruhi perilaku karyawan dalam berbagai cara yang memaksimalkan kesejahteraan organisasi dan karyawan. Sistem akuntansi

manajemen yang digunakan dalam penelitian ini meliputi sistem pengukuran kinerja dan sistem penghargaan.

Pengukuran kinerja karyawan dapat meningkatkan kualitas, dari sudut pembelajaran frekuensi pelaporan pengukuran kinerja produksi akan membantu karyawan mengembangkan efektivitas pekerjaan

strategis dengan cepat dan dapat meningkatkan kinerjanya (Locker dan Lathan, 1990) seperti yang dikutip oleh Kurnianingsih dan Indriantoro

(2001 : 3).

Penghargaan (kompensasi) merupakan apa yang telah diterima oleh para karyawan sebagai ganti kontribusi mereka kepada organisasi

sistem penghargaan, dimana karyawan akan semakin termotivasi untuk

meningkatkan produktivitas dan kualitas kinerjanya apabila mereka diberi penghargaan baik fisik maupun non fisik. Peningkatan produktivitas

kinerja karyawan ini tentu saja akan sangat bermanfaat bagi perusahaan.

Beberapa peneliti seperti bidang akuntansi menyatakan bahwa kinerja perusahaan yang rendah, disebabkan oleh ketergantungan

terhadap perusahaan yang rendah, disebabkan oleh ketergantungannya terhadap sistem akuntansi manajemen perusahaan tersebut yang gagal

dalam penentuan sasaran-sasaran yang tepat, pengukuran kinerja,dan sistem penghargaan (reward) efektifitas penerapan TQM memerlukan perubahan mendasar infrastruktur organisasional, meliputi : sistem

alokasi wewenang, pembuatan keputusan, sistem pengukuran kinerja, sistem reward dan hukuman.

Hasil penelitian tersebut didukung karena ditemukan juga bukti empiris bahwa penelitian sistem pengukuran kinerja dan sistem penghargaan tidak mendukung adanya kinerja manajerial seperti hasil

penelitian Mardiyah dan Listiyahningsih (2005) yang menyatakan bahwa akuntansi manajemen dalam penelitian ini adalah Sistem Pengukuran

Kinerja dan Sistem Penghargaan belum tentu mengakibatkan kinerja yang tinggi.

Implementasi teknik Total Quality Management harus diikuti dengan

meningkatkan kualitas sehingga dapat berguna sebagai sarana

pengembangan karir serta meningkatkan efektifitas pekerjaan strategis dengan cepat dan dapat meningkatkan kinerja manager dan karyawan.

Sistem penghargaan terhadap pekerjaan akan semakin memotivasi para pekerja untuk meningkatkan produktivitas dan kualitas kerjanya apabila mereka diberikan penghargaan berupa fisik maupun non fisik.

Penghargaan berbeda dengan pengakuan. Penghargaan biasanya dalam bentuk materi sedangkan pengakuan adalah tindakan atau kegiatan dalam

bentuk non materi.

Semakin tinggi penerapan penggunaan Sistem Akuntansi Manajemen termasuk pengukuran kinerja dan pemberian insentif

berdasarkan kinerja memungkinkan mempunyai hubungan (asosiasi) dengan kinerja yang semakin tinggi pada perusahaan-perusahaan dengan

praktik TQM yang kurang ekstensif, oleh karena itu, perusahaan yang akan menerapkan TQM harus melakukan pendekatan sistem penghargaan dan pengukuran kinerja apabila ingin sukses dalam menerapkan sistem

tersebut.

PT. GARAM (Persero) adalah salah satu perusahaan industry kimia dasar yang bergerak dibidang produksi, perdagangan dan distribusi garam,

sebagai Badan Usaha Milik Negara yang bertaraf nasional PT. Garam (Persero) dituntut untuk tetap menjaga eksistensinya atau kelangsungan

perusahaan, untuk mencapai misi tersebut PT. Garam (Persero)

menerapkan manajemen mutu terpadu (Total Quaity Management), dimana dalam manajemen mutu terpadu semua usaha manajemen

diarahkan pada satu tujuan yaitu terciptanya kepuasan konsumen, dengan perkataan lain fokus perusahaan adalah pelanggan.

PT. Garam (Persero) telah menerapkan sistem mutu yang memenuhi

SNI ISO 9001:2008 (Quality Management System-Requirements) per tgl 20 januari 2011, Standar ini dapat diterapkan apabila sebuah organisasi

perlu memperagakan kemampuannya secara konsisten menyediakan produk yang memenuhi persyaratan pelanggan dan peraturan yang berlaku, yang bertujuan untuk meningkatkan kepuasan pelanggan melalui

aplikasi sistem secara efektif, termasuk proses perbaikan berkesinambungan dari sistem dan kepastian kesesuaiannya dengan

persyaratan pelanggan serta peraturan yang berlaku.

Tabel 1.2 : Data jumlah target laba dan realisasi laba PT. Garam (Persero) pada periode 2005 – 2007.

Tahun Target Penjualan

(dalam Rp 000,-)

Realisasi Penjualan

(dalam Rp 000,-)

Pencapaian Tingkat Penjualan (%)

2005 169.731.250 115.702.468 68

2006 155.043.967 117.172.208 76

2007 170.587.615 126.075.083 74

Sumber : PT. GARAM (Persero)

Berdasarkan dari data realisasi penjualan dan target penjualan terdapat tingkat pencapaian penjualan yang befluktuatif, dapat dilihat

pada tahun 2005 terdapat selisih antara target dan realisasi pada penjualan sebesar 68 % pada tahun 2006 selisih antara target dan realisasi pada penjualan sebesar 76 % dan pada tahun 2007 selisih antara target dan

realisasi pada penjualan sebesar 74 %.

Hal ini dimungkinkan karena penerapan TQM, penentuan sasaran

dalam pemberian penghargaan dan pengukuran kinerja perusahaan belum efektif.

Sementara itu penelitian yang dilakukan Sim dan Killough (1998)

dalam Kurnianingsih (2001:442) menyatakan bahwa kinerja yang tinggi dapat dicapai jika penerapan TQM digunakan bersamaan dengan program

performance contingent incentife plants, hal ini menunjukan bahwa

penerapan TQM secara bersamaan dengan program kerja dapat memotivasi karyawan dalam meningkatkan kualitas kerja.

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penelitian ini diberi judul “Analisis Penerapan Total Quality

Management, Sistem Penghargaan (Reward) dan Sistem Pengukuran

Kinerja Terhadap Kinerja Manajerial Pada PT. GARAM

(PERSERO)”.

1.2Perumusan Masalah

Bedasarkan latar belakang masalah yang telah disebutkan di atas, rumusan penelitian ini adalah sebagai berikut : Apakah Analisis

Penerapan Total Quality Management (TQM), Sistem Penghargaan dan Sistem Pengukuran Kinerja berpengaruh terhadap Kinerja Manajerial

Pada PT. Garam (Persero)?

1.3Tujuan Penelitian

Untuk mengetahui dan membuktikan secara empiris Penerapan

TQM, Sistem penghargaan dan Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial.

1.4Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi Perusahaan

Memberikan tambahan informasi yang bermanfaat sebagai pertimbangan dalam meningkatkan kinerja organisasi agar lebih

produktif, efektif dan efesien, serta menentukan langkah – langkah peningkatan sumber daya manusia.

2. Bagi Akademisi

Memberikan tambahan wawasan dan aplikasinya terhadap dunia kerja nyata, sehingga dapat menciptakan Link and Match bagi masyarakat akademisi secara umum, secara khususnya bagi

pengembangan pemikiran.

3. Bagi Peneliti

Hasil dari penelitian ini dapat digunakan sebagai pembanding antara teori yang didapat selama di bangku kuliah dengan aplikasi yang ada

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini telah

dilakukan oleh :

A.Mardiyah dan Listianingsih (2005)

a. Judul :

Pengaruh Sistem Pengukuran Kinerja, Sistem Reward dan Profit Center Terhadap Hubungan Antara Total Quality Management dengan Kinerja

Manejerial.

b. Permasalahan :

1. Apakah interaksi penerapan TQM dan sistem pengukuran kinerja

berpengaruh positif terhadap kinerja manajerial?

3. Apakah interaksi penerapan TQM dan profit center berpengaruh

positif terhadap kinerja manajerial?

c. Kesimpulan :

1. Ada pengaruh interaksi TQM dan sistem pengukuran kinerja terhadap kinerja manajerial.

2. Ada pengaruh interaksi TQM dan sistem reward terhadap kinerja manajerial, namun arah hubungannya negatif.

3. Tidak ada pengaruh interaksi TQM dan profit center terhadap kinerja manajerial.

B. Narsa dan Yuniarwati (2003)

a. Judul :

Pengaruh Interaksi antara Total Quality Management dengan Sistem

Pengukuran Kinerja dan Sistem Penghargaan Terhadap Kinerja Manajerial (Study Empiris pada PT. Telkom Divre V Surabaya)

b. Permasalahan :

antara sistem penghargaan dengan TQM secara parsial terhadap

kinerja manajerial?

2. Bagaimana pengaruh sistem pengukuran kinerja, sistem penghargaan,

TQM, interaksi antara sistem pengukuran dan TQM, dan interaksi antara sistem penghargaan dengan TQM secara simultan terhadap kinerja manajerial?

c. Kesimpulan :

1. Hipotesis kelima (H5) tidak terbukti, karena hasil pengujian gagal

menolak Ho5. Artinya interaksi antara system penghargaan dengan TQM (X5) pengaruhnya tidak signifikan terhadap kinerja manajerial.

Sedangkan hipotesis lainnya terbukti, artinya variable X1, X2, X3 dan

X4 berpengaruh positif dan signifikan terhadap kinerja manajerial.

2. Hipotesis keenam (H6) terbukti, artinya secara simultan semua variable

yang diuji berpengaruh positif dan signifikan terhadap kinerja manajerial dengan kemampuan prediksi 71. 1%.

C. Fabianita (2009)

Pengaruh Teknik Total Quality Management (TQM), Sistem Pengukuran

Kinerja dan Sistem Penghargaan terhadap Kinerja Manajerial Pada PT. AINI PRIMA WISATA Surabaya.

b. Permasalahan

Apakah Total Quality Management (TQM), Sistem Pengukuran Kinerja dan Sistem Penghargaan berpengaruh positif terhadap Kinerja Manajerial?

c. Kesimpulan

Total Quality Management, Sistem Pengukuran Kinerja dan Sistem

Penghargaan terbukti mempunyai pengaruh terhadap Kinerja Manajerial. Dengan demikian hipotesis dalam penelitian ini yang menyatakan bahwa Total Quality Management, Sistem Pengukuran Kinerja dan Sistem

Penghargaan berpengaruh positif terhadap Kinerja Manajerial pada PT. Aini Prima Wisata Surabaya terbukti.

2.2. Telaah Teori

2.2.1. Akuntansi Manajemen

2.2.1.1. Pengertian Akuntansi Manajemen

Akuntansi dapat dipandang sebagai suatu sistem yang mengelolah

masukan berupa data operasi dan data keuangan yang menghasilkan

Menurut Hansen dan Mowen (2004 : 4 ) sistem informasi akuntansi

manajemen adalah sistem informasi yang menghasilkan keluaran (output) dengan menggunakan masukan (input) dan berbagai proses yang diperlukan

untuk memenuhi tujuan tertentu manajemen. Proses adalah inti dari suatu sistem informasi akuntansi manajemen dan digunakan untuk mengubah masukan menjadi keluaran yang memenuhi tujuan suatu sistem.

Menurut Munawir (2002:287) akuntansi manajemen adalah berkepentingan dengan informasi keuangan untuk keperluan manajemen

yang berfungsi sebagai dasar pengambilan keputusan ekonomi. Akuntansi manajemen digunakan oleh perusahaan atau organisasi yang berorientasi mencari laba (perusahaan pengelolahan, perdagangan, keuangan dan bisnis

pelayanan), pemerintahan maupun organisasi nirlaba,karena sebagian besar prinsip akuntansi manajemen adalah independent terhadap jenis-jenis

organisasi tersebut.

Pendapat-pendapat tersebut dapat ditarik kesimpulan bahwa sistem

akuntansi manajemen merupakan suatu mekanisme kontrol organisasi dan

alat yang efektif dalam menyediakan informasi yang bermanfaat guna memprediksi konsekuensi yang mungkin terjadi dari berbagai aktifitas yang

diperlukan untuk memenuhi tujuan tertentu manajemen.

Menurut Hansen dan Mowen (2004 : 4) Sistem Akuntansi Manajemen

mempunyai tiga tujuan utama yaitu:

1. Untuk menyediakan informasi yang digunakan dalam perhitungan

biaya jasa, produk dan tujuan lain yang diinginkan manajemen.

2. Untuk menyediakan informasi yang digunakan dalam perencanaan, pengendalian dan pengevaluasian.

3. Untuk menyediakan informasi yang digunakan dalam pengambilan keputusan.

2.2.1.3. Peranan Akuntansi Manajemen

Menurut Hilton (1997 : 5) terdapat empat peranan utama dari aktivitas

akuntansi manajemen yaitu:

1. Menyedikan informasi bagi manajer untuk pengambilan keputusan dan perencanaan.

2. Membantu manajer dalam melakukan pengarahan dan dalam

pengendalian perusahaan.

4. Mengukur kinerja manajer dan sub unit dalam perusahaan.

2.2.2. Total Quality Management

2.2.2.1. Pengertian Total Quality Management

Total Quality Management (TQM) adalah perpaduan semua fungsi dari

suatu perusahaan ke dalam falsafah holistis yang dibangun berdasarkan konsep kualitas, teamwork, produktivitas dan pengertian serta kepuasan

pelanggan (Nasution 2001:28) dalam Narsa dan Yuniawati (2003:23).

Total Quality Management (TQM) merupakan suatu sistem manajemen

yang berfokus kepada orang kepada orang yang bertujuan untuk meningkatkan secara berkelanjutan kepuasan customers pada biaya yang sesungguhnya secara berkelanjutan terus menerus (Mulyadi, 1998: 10) dalam

Mardiyah dan Listiyaningsih (2005:568).

Banker et al. (1993) dalam Mardiyah dan Listiyaningsih (2005:568)

menjelaskan bahwa Total Quality Management (TQM) meningkatkan keterlibatan organisasi dalam meningkatkan keterlibatan organisasi dalam meningkatkan kualitas secara terus menerus. Bertanggung jawab untuk

mendeteksi hal-hal yang tidak sesuai dengan pengendalian mutu dan untuk menghentikan produksi ketika ada suatu masalah dalam produksi dalam

Sim dan Killough (1993) dalam Mardiyah Listiyaningsih (2005 : 568)

menjelaskan bahwa Total Quality Management merupakan suatu filosofi yang menekankan peningkatan pemanufakturan secara berkelanjutan dengan

mengeliminasi pemborosan, meningkatkan kualitas, mengembangkan ketrampilan, dan mengurangi biaya produksi. Penelitian Banker et al. (1993) dalam Mardiyah dan Listiyaningsih (2005:568) menyatakan karyawan

diminta mengidentifikasikan cara-cara untuk meningkatkan proses pemanufakturan, mengurangi kerusakan, dan memastikan bahwa operasi

perusahaan berjalan efisien, serta lebih menekankan produk dan pelanggan (customer).

Waldman (1994) dalam Mardiyah dan Listiyaningsih (2005 : 568)

menyatakan bahwa TQM merupakan suatu sistem yang dirancang sebagai kesatuan, yang memfokuskan pendekatan pelanggan dengan meningkatkan

kualitas produk dan pelayanan. Meskipun banyak usaha untuk memasukan TQM dalam organisasi, relatif kecil mengetahui seberapa besar keefektifan dan pengimplemantasian strategi yang optimal. Penting bagi manager untuk

memberikan wewenang kepada karyawan untuk ikut aktif dalam mengambil inisiatif dengan harapan keterlibatan karyawan dapat meningkatkan proses

produksi.

produk, manusia atau tenaga kerja, proses dan tugas, serta lingkungan yang

memenuhi atau melebihi harapan pelanggan atau konsumen.

2.2.2.2. Karakteistik Total Quality Management (TQM)

Total Quality Management merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus-menerus atas produk, jasa, tenaga kerja,

proses, dan lingkungan.

Yang membedakan TQM dengan pendekatan-pendekatan lain dalam

menjalankan usaha adalah komponen bagaimana. Komponen ini memiliki sepuluh unsur utama TQM yang masing-masing akan dijelaskan sebagai berikut. (Goetch dan Davis, 1994 : 14-18) dalam Nasution (2001: 28).

1. Fokus pada pelanggan

Dalam TQM, baik pelanggan internal maupun eksternal merupakan

driver. Pelanggan eksternal menentukan kualitas produk atau jasa yang

disampaikan kepada mereka, sedangkan pelanggan internal berperan besar dalam menentukan kualitas tenaga kerja, proses, dan lingkungan

yang berhubungan dengan produk atau jasa.

Dalam organisasi yang menerapkan TQM, pelanggan internal dan

eksternal menentukan kualitas. Dengan yang ditetapkan tersebut, organisasi harus terobsesi untuk memenuhi atau melebihi apa telah

ditentukan. Hal ini berarti bahwa semua karyawan pada setiap level harus berusaha melaksanakan setiap aspek pekerjaannya berarti perspektif, “Bagaimana kita dapat melakukan dengan lebih baik?” Bila

suatu organisasi terobsesi dengan kualitas, maka berlaku prinsip ‘good

enough is never good enough’.

3. Pendekatan Ilmiah

Pendekatan ilmiah sangat diperlukan dalam penerapan TQM, terutama untuk mendesain pekerjaan dan dalam proses pengambilan keputusan

dan pemecahan masalah yang berkaitan dengan pekerjaan yang didesain tersebut, dengan demikian, data diperlukan dan dipergunakan

dalam menyusun patok duga (benchmark), memantau prestasi, dan melaksanakan perbaikan.

4. Komitmen Jangka Panjang

TQM merupakan suatu paradigma baru dalam melaksanakan bisnis. Untuk itu dibutuhkan budaya perusahaan yang baru pula, oleh karena

perubahan budaya agar penerapan TQM dapat berjalanan dengan

sukses.

5. Kerja sama Tim (Teamwork)

Organisasi yang dikelolah secara tradisional, seringkali diciptakan persaingan antar departemen yang ada agar daya saingan terdongkrak, akan tetapi persaingan internal tersebut cenderung hanya

menggunakan dan menghabiskan energy yang seharusnya dipusatkan pada upaya perbaikan kualitas., yang pada gilirannya untuk

meningkatkan daya saing perusahaan pada lingkungan eksternal. Dalam organisasi yang menerapkan TQM, kerja sama tim, kemitraan, dan hubungan dijalin dan dibina, baik antar karyawan perusahaan

maupun dengan pemasok, lembaga-lembaga pemerintah, dan masyarakat sekitar.

6. Perbaikan Sistem Secara Berkesinambungan

sistem yang ada perlu diperbaikan secara terus menerus agar kualitas

yang dihasilkan dapat makin meningkat.

7. Pendidikan dan Pelatihan

Dewasa ini masih terdapat perusahaan yang menutup mata terhadap pentingnya pendidikan dan pelatihan karyawan, beranggapan bahwa perusahaan bukanlah sekolah, yang diperlukan adalah tenaga terampil

siap pakai, jadi perusahaan-perusahaan seperti itu hanya akan memberikan pelatihan sekadarnya kepada para karyawannya. Kondisi

seperti itu menyebabkan perusahaan yang bersangkutan tidak berkembang dan sulit bersaing dengan perusahaan lainnya, apalagi dalam era persaingan global, dalam organisasi yang menerapkan TQM,

pendidikan, dan pelatihan merupakan factor yang fundamental. Setiap orang diharapkan dan didorong untuk terus belajar, hal ini berlaku

prinsip bahwa belajar merupakan proses yang tidak ada akhirnya dan tidak mengenal batas usia, dengan belajar, setiap orang dalam perusahaan dapat meningkatkan keterampilan tehknis dan keahalian

profesionalnya.

Dalam TQM, keterlibatan dan pemberdayaan karyawan dalam

pengambilan keputusan dan pemecahan masalah merupakan unsure yang sangat penting, hal ini dikarenakan unsur tersebut dapat

meningkatkan rasa memiliki tanggung jawab karyawan terhadap keputusan yang telah dibuat, selain itu, unsur ini juga dapat memperkaya wawasan dan pandangan dalam suatu keputusan yang

diambil karena pihak yang terlibat lebih banyak. Kebebasan yang timbul karena keterlibatan dan pemberdayaan tersebut merupakan hasil

dari pengendalian yang terencana dan pelaksanaan setiap proses tertentu, dalam hal ini karyawanlah yang melakukan standarisasi proses dan mereka pula yang berusaha mencari cara untuk meyakinkan

setiap orang agar bersedia mengikuti prosedur standar tersebut.

9. Kesatuan tujuan

Supaya TQM dapat diterapkan dengan baik, maka perusahaan harus memiliki kesatuan tujuan, dengan demikian, setiap usaha dapat diarahkan pada tujuan yang sama, akan tetapi kesatuan tujuan ini tidak

10. Adanya Keterlibatan dan Pemberdayaan Karyawan

Keterlibatan dan pemberdayaan karyawan merupakan hal yang paling

penting dalam penerapan TQM. Usaha untuk melibatkan karyawan membawa dua manfaat utama. Pertama, hal ini akan meningkatkan kemungkinan dihasilkannya keputusan yang baik, rencana yang baik,

atau perbaikan yang lebih efektif karena juga mencangkup pandangan dan pemikiran dari pihak-pihak yang langsung berhubungan dengan

situasi kerja. Kedua, keterlibatan karyawan juga meningkatkan rasa memiliki dan tanggung jawab atas keputusan dengan melibatkan orang-orang yang harus melaksanakannya. Pemberdayaan bukan

sekedar melibatkan karyawan, melainkan karyawan, melainkan juga melibatkan mereka dengan memberikan pengaruh yang sungguh

berarti. Salah satu cara yang dapat dilakukan adalah dengan menyusun pekerjaan yang memungkinkan para karyawan untuk pengambilan keputusan mengenai perbaikan proses pekerjaannya dalam parameter

yang ditetapkan dengan jelas.

2.2.2.3. Prinsip Total Quality Management (TQM)

Total Quality Management (TQM) merupakan suatu konsep yang

diperlukan perubahan besar dalam budaya dan sistem nilai dalam suatu

organisasi.

Menurut Hensler dan Brunell ( dalam Scheuing dan Christoper,1993:

165-167) seperti yang dikutip Nasution (2005: 30) ada 4 prinsip utama dalam Total Quality Management (TQM) yaitu sebagai berikut:

a. Kepuasan pelanggan

Dalam Total Quality Management (TQM) konsep mengenai kualitas dan pelanggan diperluas. Kualitas tidak hanya bermakna kesesuaian

dengan spesifikasi-spesifikasi tertentu, tetapi ditentukan oleh pelanggan. Pelanggan tersebut meliputi pelanggan eksternal dan pelanggan internal. Kebutuhan pelanggan diusahakan untuk dipuaskan

dalam segala aspek, termasuk didalamnya harga, keamanan, dan ketepatan waktu, oleh karena itu harus dikoordinasikan untuk memuaskan pelanggan. Makin tinggi nilai yang diberikan, makin besar

kepuasan pelanggan.

b. Respek terhadap setiap orang

Karyawan merupakan sumber daya organisasi yang paling bernilai. Maka dari itu setiap orang dalam suatu organisasi diperlakuan dengan

c. Manajemen berdasarkan fakta

Maksudnya bahwa setiap keputusan didasarkan pada data bukan sekedar perasaan (feeling).

d. Perbaikan berkesinambungan

Agar dapat sukses, setiap perusahaan agar dapat melakukan proses

sistematika dalam melaksanakan perbaikan secara berkesinambungan. Konsep yang berlaku disini siklus PDCAA (plan-Do- Check - Ack –

Analizy) yang terdiri atas langkah-langkah perencanaan dan melakukan

tindakan terhadap hasil yang diperoleh.

2.2.2.4. Manfaat Total Quality Management (TQM)

Gambar 1

(Sumber: Nasution 2001:42)

Hubungan-hubungan dalam Gambar 1 dijelaskan sebagai berikut

(Stephen, 1994 : 8) dikutip dari Nasution (2001:42).

1. Pasar yang dilayani oleh industri mencangkup pelanggan-pelanggan dengan kebutuhan barang dan jasa tertentu.

2. Penelitian pemasaran mengidentifikasi kebutuhan tersebut dan mengidentifikasinya dalam hal kualitas.

4. Karena dianggap lebih berkualitas, pelanggan bersedia membayar harga

yang relatif lebih tinggi daripada para pesaing.

5. Karena dianggap lebih berkualitas dan harganya lebih tinggi, produk

tersebut dianggap memiliki nilai yang relatif lebih tinggi.

6. Nilai yang relatif lebih tinggi menghasilkan kenaikan dalam pangsa pasar.

7. Berkat program kualitasnya, perusahaan dapat mengikuti spesifikasi pelanggan lebih baik daripada para pesaing.

8. Efektivitas ini menghasilkan penurunan biaya, yaitu dengan memproduksi produk yang dibutuhkan secara benar sejak pertama kali.

9. Penurunan biaya digabungkan dengan pangsa pasar yang lebih luas akan

menghasilkan biaya yang lebih rendah daripada pesaing.

10.Gabungan dari keunggulan relatif dibidang harga, pangsa pasar, dan biaya digunakan untuk menciptakan profitabilitas dan pertumbuhan

perusahaan.

Berdasarkan pengaruh hubungan tersebut di atas, maka kualitas

lain bersumber dari efisiensi internal dan dicerminkan dalam penurunan

biaya.

2.2.3. Sistem Penghargaan (Reward)

2.2.3.1. Pengertian Sistem Penghargaan

Sistem merupakan suatu agregasi (kumpulan) elemen yang dinamis, yang berhubungan satu sama lain dan saling tergantung, dan berjalan sesuai

dengan hukum-hukum tertentu. Suatu sistem mempunyai aktivitas dan menjaga integritas serta kesatuan diantara elemen-elemennya

(Gitasudarmo,2007:59).

Penghargaan adalah segala bentuk pengembalian baik finansial maupun non finansial yang diterima karyawan karena jasa yang disumbangkan ke

perusahaan.

Kompensasi merupakan salah satu strategi manajemen sumber daya

manusia untuk menciptakan keselarasan kerja antar staf dengan pimpinan perusahaan dalam mencapai tujuan dan sasaran yang telah ditetapkan dalam Mardiyah dan Listiyaningsih (2005: 570). Oleh karena itu program

kompensasi sangat penting untuk dapat perhatian sungguh-sungguh karena kompensasi dapat meningkat maupun menurunkan prestasi kerja, kepuasan

Siswanto (1989) dalam Halim dan Tjahjono (2000: 223) dikutip dari

Mardiyah dan Listiyaningsih (2005: 569). menyatakan kompensasi adalah imbalan jasa yang diberikan perusahaan kepada tenaga kerja karena telah

memberikan sumbangan tenaga dan pikiran demi kemajuan serta kontinuitas perusahaan dalam rangka mencapai tujuan yang telah ditetapkan baik dalam jangka pendek maupun jangka panjang. Sistem reward dan pengakuan atas

kinerja karyawan merupakan sarana untuk mengarahkan perilaku karyawan keperilakuan yang dihargai dan diakui oleh organisasi.

Reward menarik perhatian karyawan dan member informasi atau

mengingatkan akan pentyingnya sesuatu yang diberi reward dibandingkan dengan yang lain, reward juga meningkatkan motivasi karyawan terhadap

ukuran kinerja, sehingga membantu karyawan mengalokasikan waktu dan usaha karyawan. Reward berbasis kinerja mendorong karyawan dapat

mengubah kecenderungan semangat untuk memenuhi kepentingan diri sendiri ke semangat untuk memenuhi tujuan organisasi (Mulyadi dan Johny, 1999: 227) dalam Mardiyah dan Listiyaningsih (2005: 570).

Hansen dan Mowen (2000: 76) dalam Mardiyah dan Listiyaningsih (2005: 570). Menyatakan tujuan kompensasi biasanya meliputi berbagai

Praktik pemanufakturan TQM lebih berorientasi pada pemberdayaan

karyawan sehingga pendesaianan system kompensasi merupakan salah satu metode yang paling penting untuk mengurangi dan memperkuat perilaku

yang diinginkan untuk keberhasilan penerapan praktik pemanufakrturan TQM. Dengan demikian karyawan mempunyai konstribusi atau memberikan informasi yang bermanfaat untuk peningkatan mutu seharusnya menerima

reward dari manajemen (Milgrom dan Roberts, 1990, serta Ichniowski et al., 1997) dalam Mardiyah dan Listiyaningsih (2005: 570).

2.2.3.2. Manfaat Sistem Penghargaan

Menurut Mulyadi dan Setyawan (2001: 356), sistem penghargaan

menghasilkan dua macam manfaat, antara lain :

a. Memberikan informasi

Penghargaan dapat menarik perhatian personal dan memberikan informasi atau mengingatkan mereka tentang pentingnya sesuatu yang

b. Memberikan motivasi

Penghargaan akan meningkatkan motivasi personal terhadap ukuran kinerja sehingga membantu personal dalam memutuskan

bagaimana mereka mengalokasikan waktu dan usaha mereka.

2.2.3.3. Karakteristik Sistem Penghargaan yang efektif

Menurut (Simamora 2001:544) dalam Narsa dan Yuniawati (2003: 21)

terdapat lima karakteristik yang harus dimiliki oleh system kompensasi apabila kompensasi dikehendaki secara optimal efektif dalam mencapai

tujuan-tujuannya. Karakteristik-karakteristik tersebut adalah Arti penting, Fleksibilitas, Frekuensi, Visibilitas dan Biaya.

2.2.3.4. Jenis-jenis Sistem Penghargaan

Menurut Mulyadi (2001: 419), penghargaan dapat digolongkan kedalam dua kelompok, yaitu :

a. Penghargaan intrinsik, berupa rasa puas diri yang diperoleh seseorang

b. Penghargaan ekstrinsik, terdiri dari kompensasi yang diberikan kepada

personal, baik yang berupa kompensasi langsung, tidak langsung maupun yang berupa kompensasi non moneter.

2.2.4. Sistem Pengukuran Kinerja

2.2.4.1. Pengertian Sistem Pengukuran Kinerja

Menurut Mulyadi (2001 : 415) sistem pengukuran kinerja adalah

penentuan secara periodik efektivitas operasional suatu organisasi, bagian akuntansi dan personalnya berdasarkan sasaran, standar dalam kriteria yang

ditetapkan sebelumnya.

Sistem pengukuran kinerja yang sesuai digunakan dalam manajemen kontemporer adalah sistem pengukuran kinerja yang memanfaatkan secara

ekstensif dan intensif teknologi informasi dalam bisnis. Penelitian Banker et

al. (1993) menyatakan bahwa informasi kinerja pemanufakturan perlu

dilaporkan ke personal lini karena pelaporan informasi produktivitas dan kualitas kepada personal lini akan memberikan umpan balik yang diperlukan untuk perbaikan dan pembelajaran produksi serta frekuensi pelaporan ukuran

kinerja pemanufakturan untuk karyawan secara positif berhubungan dengan penerapan TQM, teamwork, dan Just-In-Time (JIT). Tujuan system

memfokuskan aktivitas organisasi dimasa depan (Mulyadi dan Johny,

1999:214) dalam Mardiyah dan Listiyahningsih (2005: 569).

2.2.4.2. Tujuan Sistem Pengukuran Kinerja

Pengukuran kinerja merupakan salah satu proses yang harus dilakukan

dalam upaya pengendalian tenaga kerja. Pengaturan tersebut dimaksudkan untuk memperoleh informasi yang akurat dan valid tentang perilaku dan

kinerja anggota organisasi.

Menurut Mulyadi (2001: 410) tujuan pengukuran kinerja adalah

sebagai berikut :

a. Untuk memotivasi personil dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya,

agar membuahkan tindakan dan hasil yang diinginkan oleh organisasi.

b. Untuk menekan perilaku yang tidak semestinya dan untuk merangsang

serta menegakkan perilaku yang semestinya diinginkan, melalui umpan balik hasil kinerja pada waktunya serta penghargaan.

2.2.4.3. Manfaat Sistem Pengukuran Kinerja

Manfaat pengukuran kinerja bagi manajemen maupun karyawan menurut Halim dan Tjahjono (2000) dalam Mardiyah dan Listiyaningsih

1) Mengelolah operasi secara efektif dan efisien melalui permotivasian

dengan karyawan secara maksimum.

2) Membantu pengambilan keputusan yang bersangkutan dengan

karyawan, seperti promosi, transfer, dan pemberhentian.

3) Mengidentifikasikan kebutuhan pelatihan, pengembangan karyawan, menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

menilai kinerja.

5) Menyediakan suatu dasar bagi distribusi reward.

2.2.5. Kinerja Manajerial

2.2.5.1. Pengertian Kinerja Manajerial

Menurut Mulyadi dan Setyawan (2001: 790) seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja

wewenangnya. Kinerja manajerial merupakan tingkat dimana seorang

manajer mencapai koordinasi pekerjaan dan penggunaan tanggung jawab yang tepat terhadap teknik dan metode pengorganisasian dan pengendalian

yang relevan.

Menurut Adisaputro dan Asri (2003: 8), penerapan Bussines Manager pada dasarnya terdiri dari enam bidang, yaitu: teknik (berproduksi),

komersial (jual, beli dan petukaran), financial (mencari dan menggunakan modal), keamanan (perlindungan terhadap orang dan barang), accounting

(catatan, administrasi dan keuangan) dan manajer (planning, coordination

and control).

Hubungan manajemen dengan manusia sebagai dasar pokok dari

manajemen adalah unsur manusianya, bukan tanah atau bahan mentah, kemudian Adisaputro dan Asri (2003: 8) membagi peran Bussines manager

yang bersifat manajerial menjadi fungsi planning, organizing, staffing,

directing and control.

1. Menyusun rencana untuk dijadikan sebagai pedoman kerja (planning).

2. Menyusun struktur organisasi kerja yang berupa pemberian wewenang dan pembagian tanggung jawab terhadap karyawan perusahaan

3. Membimbing, memberikan petunjuk dan mengarahkan karyawan

(idirecting).

4. Bahwa manajer hendaknya menunjukan orang-orang yang tepat dan

qualified, dengan memberikan motivasi kerja yang intensif yang sesuai (staffing).

5. Mengadakan pengawasan terhadap kerja para karyawan, dalam

merealisasikan apa yang tertuang dalam perencanaan perusahaan yang telah ditetapkan (controlling)

Menurut Mulyadi dan Setyawan (2001: 791), kinerja manajerial ditentukan oleh tiga faktor, yaitu persepsi tentang peran, bakat dan kemampuan, usaha.

Kinerja yang dituntut dari seseorang manajer sangat menentukan peran yang disandang oleh seseorang. Bakat dan kemampuan yang diperlukan

untuk melaksanakan peran tersebut, serta usaha yang dicurahkan untuk mewujudkan bakat dan kemampuan dalam peran yang dipegangnya.

2.2.5.2. Dimensi Kinerja Manajerial

1. Evaluasi

Menilai dan mengukur proposal, kinerja yang diamati atu dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan,

pemeriksaan produk.

2. Investigasi

Mengumpulkan dan menyampaikan informasi untuk catatan informasi

dan rekening, mengukur hasil, menentukan persediaan dan analisis pekerja.

3. Negosiasi

Pembelian, penjualan atau melakukan kontrak untuk produk, menghubungi pemasok, menawar dengan mewakili penjual,

tawar-menawar secara kelompok.

4. Perencanaan

Menentukan tujuan kebijakan dan tindakan pelaksanaan penjadwalan kerja, penganggaran, merancang prosedur dan pemrograman.

Tukar menukar informasi dengan orang lain dibagian organisasi yang lain

untuk mengkaitkan dan menyesuaikan program, memberitahu bagian lain, hubungan dengan manajer lain.

6. Pengawasan (supervise)

Mengarahkan, memimpin dan mengembangkan bawahan anda, membimbing, melatih dan menjelaskan peraturan kerja pada bawahan,

memberikan tugas pekerjaan dan mengenai bawahan.

7. Pengaturan staf (Staffing)

Mempertahankan angkatan kerja dibagian anda, merekrut, mewawancarai, dan memilih pegawai baru, menempatkan, mempromosikan dan mutasi pegawai.

8. Perwakilan (Representatif)

Menghindari pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis, pidato untuk acara kemasyarakatan, mempromosikan tujuan umum

perusahaan anda.

Seseorang yang memegang posisi manajerial diharapkan mampu

komplek (Mulyadi dan Johny, 1999: 164) dalam Mardiyah dan

Listiyaningsih (2005: 568).

Pekerjaan seorang manajer harus menghasilkan kinerja yang

mengarahkan bakat dan kemampuan, serta usaha beberapa orang lain yang berada di dalam daerah wewenangnya. Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasi (dalam

Mardiyah dan Listiyaningsih, 2005: 568).

2.2.6 Teori yang Melandasi Pengaruh Penerapan Total Quality Management

Terhadap Kinerja Manajerial

Kinerja Manajerial yang diperoleh manajer merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektivitas organisasi.

Penerapan TQM dalam suatu perusahaan dapat meningkatkan beberapa manfaat utama yang gilirannya dapat meningkatkan laba serta daya saing perusahaan yang bersangkutan, dengan melakukan perbaikan kualitas secara

terus-menerus maka perusahaan dapat meningkatkan labanya.

Didalam implementasi TQM, penggerak utamanya tidak selalu CEO,

tetapi sering kali manajer departmen atau manajer divisi. (Tjiptono dan Anastasia, 2001: 13).

memantau karyawan yang menjadi timnya sehingga manajer dapat mengubah

karyawan yang enggan berpartisipasi menjadi partisan dalam setiap usaha perbaikan kerja (Tjiptono dan Anastasia, 2001: 149).

Hal ini didukung oleh beberapa teori diantaranya adalah :

1. Teori institusional yang menyatakan bahwa organisasi tergantung pada

konstitusi eksternal (konsumen) untuk sumber dayanya, untuk memastikan keberlanjutan dan sumber daya yang dibutuhkan. Organisasi melakukan

apa yang dikehendaki konstitusi eksternal dengan menjalankan praktek TQM, hal ini diyakini dapat mendorong keinginan baik dan legitimasi dengan konstitusi eksternal yang karenanya memastikannya

keberlangsungan organisasi jangka panjang (Mayer dan Rowan, 1997; Diminggo dan Powell, 1983 dalam Handoko, 1992). Banyak perusahaan harus mengimplementasikan praktek TQM karena konsumen meminta

mereka melakukan hal tersebut. Hal ini menuntut para manajer untuk mengimplementasikan praktek TQM dengan melakukan hal yang lebih

berhubungan dengan kepuasaan konsumen terutama kualitas produk maupun jasanya.

3. Teori Y yang dikemukakan oleh Douglas McGregor berpendapat bahwa

ciri-ciri manusiawi ada bahwa manusia itu selalu mempunyai motivasi, mempunyai potensi untuk berkembang, mempunyai kapasitas untuk

memikul tanggung jawab dan memiliki tata-laku untuk mencapai tujuan organisasi. Tugas manajemen adalah menciptakan lingkungan yang kondusif untuk merealisasikan ciri-ciri tersebut. Sehingga hal ini membuat

manager harus percaya pada karyawannya sebelum dia memberdayakannya guna melakukan pekerjaan menuju kualitas demi

kepuasan konsumen.

Dengan mengutip pendapat milgrom (1990) dan Roberts (1995) dalam Kurnianingsih dan Indriantoro (2001 : 31), menyatakan bahwa

organisasi sering mengalami perubahan secara simultan dalam strategi persaingan dengan elemen – elemen organisasi ketika mereka mengalami

perubahan ke pemanufakturan dengan TQM, sehingga pengaruh peran TQM saling melengkapi dan meningkatkan kinerja manajerial secara keseluruhan.

Penerapan TQM yang efektif dapat mempengaruhi peningkatan kinerja manajerial, hal ini didukung dengan teori instutisional yang

sehingga memungkinkan akan membantu manajer dalam melaksanakan

fungsi manajerialnya yang salah satunya adalah dalam pembuatan perencanaan dan pengambilan keputusan, demikian juga didukung oleh

teori pengharapan dan motivasi, yang artinya bahwa setiap manusia yang terlibat dalam organisasi mulai dari manajemen tingkat atas sampai dengan karyawan tingkat bawah mempunyai harapan dan motivasi untuk

selalu melakukan proses perbaikan secara terus menerus dalam penciptaan kualitas sehingga dapat membantu manajer dalam melaksanakan fungsi

manajerialnya. Hubungan variabel dalam penelitian ini juga didukung dengan teori Y yang mengatakan bahwa setiap manusia dianggap baik, mempunyai tanggungjawab dan mempunyai potensi untuk berkembang,

hal inilah yang mendorong terciptanya penerapan TQM yang efektif sehingga dapat meningkatkan kinerja manajer dalam menjalankan fungsi manajerialnya.

Dukungan tiga teori tersebut dalam menghubungkan penerapan TQM dengan kinerja manajerialnya juga didukung dengan beberapa hasil

penelitian sebelumnya, seperti pada hasil penelitian dari Mardiyah dan Listianingsih (2005) adalah adanya pengaruh interaksi TQM dan sistem

dari Fabianita (2009) adalah Total Quality Management terbukti

mempunyai pengaruh terhadap Kinerja Manajerial.

Berdasarkan dukungan teori dan hasil penelitian sebelumnya maka

dapat memunculkan suatu konsep pemikiran bahwa Penerapan TQM yang efektif mampu meningkatkan Kinerja Manajerial.

2.2.7 Teori yang Melandasi Pengaruh Sistem Penghargaan terhadap Kinerja

Manajerial

1. Teori nilai penerapan Vroom (1964)

Menyatakan bahwa orang dimotivasi untuk bekerja bila mereka mengharapkan usaha-usaha yang ditingkatkan akan mengarah kebalas jasa tertentu dan menilai balas jasa sebagai hasil dari usaha-usaha mereka.

Teori ini menunjukan konsistensi dalam hal adanya pengaruh hubungan sebab akibat antara pengharapan, prestasi, dan penghargaan

(balas jasa) ekstensik seperti pengupahan atau kenaikan pangkat (Handoko, 1992: 263)

2. Teori pembentukan perilaku B.F Skinner (1974)

Menyatakan bahwa perilaku yang diikuti dengan konsekuensi-konsekuensi pemuasan cenderung diulang, sedangkan perilaku yang

ini menunjukan konsistensi peningkatan kinerja manajerial apabila

penilaian kinerjanya diikuti dengan konsekuensi yang memuaskan seperti dengan memberikan penghargaan (Handoko, 1992: 264).

3. Teori Porter – Lowler (1992)

Adalah teori pengharapan dan motivasi dengan orientasi masa mendatang dan juga menekankan antisipasi tanggapan-tanggapan atau

hasil-hasil. Para manajer tergantung terutama pada harapan di masa yang akan datang dan bukan pengalaman biasa yang lalu.

Penerapan sistem penghargaan yang efektif dapat mempengaruhi peningkatan kinerja manajerial, hal ini didukung dengan teori nilai penerapan vroom yang menyatakan bahwa dengan adanya suatu

penghargaan atas jasa – jasanya dapat meningkatkan kinerja manajerialnya. Demikian juga didukung oleh teori pembentukkan perilaku B.F Skinner untuk menunjukkan konsistensi peningkatan kinerja

manajerial, apabila kinerja memuaskan maka dapat diberikan penghargaan. Hubungan variabel dalam penelitian ini juga didukung

dengan teori Porter-Lower yaitu dengan adanya penghargaan dapat meningkatkan suatu kinerja yang lebih efektif dari sebelumnya.

Interaksi TQM dan Sistem penghargaan berpengaruh negative terhadap

Kinerja Manajerial begitu juga hasil penelitian Narsa dan Yuniarwati (2003) yang menyatakan Interaksi TQM dengan sistem penghargaan tidak

signifikan dan negative. Artinya bahwa kedua penelitian ini menunjukkan bukti bahwa Sistem Penghargaan (Reward) bukan merupakan variabel moderating hubungan antara penerapan TQM dengan sistem penghargaan,

sehingga dalam penelitian ini variabel sistem penghargaan tidak dijadikan variabel moderating namun dijadikan sebagai variabel independen yang

berpengaruh terhadap kinerja manjerial. Berdasarkan teori dan hasil penelitian sebelumnya maka memunculkan konsep pemikiran bahwa Sistem Penghargaan berpengaruh terhadap Kinerja Manajerial.

2.2.8 Teori yang melandasi Pengaruh Sistem Pengukuran Kinerja Terhadap

Kinerja Manajerial

Berdasarkan adanya Sistem Pengukuran Kinerja, manajemen puncak memperoleh umpan balik tentang pelaksanaan wewenang yang dilakukan oleh manajemen dibawahnya. Komunikasi antar manajer dengan bawahan

dalam hal bertukaran informasi sangat menunjang bagi organisasi untuk meningkatkan kualitas serta kinerja organisasi. hal ini didukung oleh Teori

kepentingan yaitu fisiologis, keamanan, rasa memiliki, penghargaan dan

aktualisasi dari (Maslow, 1954) dalam Handoko (2000: 256).

Menurut Maslow, kebutuhan manusia terdiri atas :

a. Kebutuhan Fisiologis

Kebutuhan akan makan, minum, perumahan, seks, istirahat.

b. Kebutuhan keamanan

Kebutuhan akan perlindungan dan stabilitas.

c. Kebutuhan sosial

Kebutuhan akan cinta, persahabatan, perasaan saling memiliki dan diterima dalam kelompok, kekeluargaan dan asosiasi.

d. Kebutuhan harga diri

Kebutuhan akan status atau kedudukan, kepercayaan diri, pengakuan, reputasi dan prestasi, apresiasi, kehormatan diri dan penghargaan.

e. Kebutuhan aktualisasi diri

Menghubungkan sistem pengukuran kinerja dengan teori kebutuhan

maslow yang mereka miliki adalah bahwa manusia dalam hal ini manajer perlu mempunyai adanya suatu pengakuan prestasinya dalam hal ini

kebutuhan untuk penggunaan potensi diri, pertumbuhan dan pengembangan diri, hal ini mengindikasikan bahwa jika sistem pengukuran kinerja manajer itu jelas, maka akan meningkatkan kinerja manajerial.

Hasil penelitian yang mendukung hubungan antar variabel ini pernah diteliti oleh Mardiyah dan Listianingsih (2005) yang mana hasilnya ada

pengaruh interaksi Sistem Pengukuran Kinerja terhadap Kinerja Manajerial begitu juga hasil penelitian Fabianita (2009) yang menyatakan Sistem Pengukuran Kinerja berpengaruh positif terhadap Kinerja Manajerial.

Berdasarkan teori dan hasil penelitian sebelumnya maka memunculkan konsep pemikiran bahwa Sistem Pengukuran Kinerja berpengaruh terhadap

Kinerja Manajerial.

2.3 Kerangka Pikir

Berdasarkan landasan teori yang telah dikemukakan di atas, maka

kerangka pikir dapat digambarkan sebagai berikut :

Gambar 1

Keterangan :

Variabel bebas : Total Quality Management, Sistem Penghargaan, Sistem

Pengukuran Kinerja.

Variabel Terikat : Kinerja Manajerial

: Mempengaruhi variabel bebas terhadap variabel terikat.

: Diuji dengan menggunakan uji Statistik Regresi Linier

Berganda.

2.4 Hipotesis

Total Quality Management ( X1 )

Sistem Penghargaan

( X2 )

Sistem Pengukuran Kinerja ( X3 )

Kinerja Manajerial ( Y )

Berdasarkan dengan latar belakang masalah, perumusan masalah dan

landasan teori yang digunakan, maka dapat dirumuskan hipotesis penelitian sebagai berikut : Bahwa Penerapan Total Quality Management, Sistem

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Variabel - variabel yang digunakan dalam penelitian ini adalah

kenerja manajerial (Y) sebagai variabel depanden, sedangkan variabel

independent terdiri dari Penerapan Total Quality Management (TQM)

(X1), Sistem Penghargaan (X2), dan Sistem Pengukuran Kinerja (X3).

Konsep ini di definisi secara operasional masing-masing variabel dengan

hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

a. Variabel bebas (X), yang terdiri dari 3 macam variabel, yaitu :

1. Penerapan Total Quality Management (X1)

Merupakan teknik penerapan manajemen kontemporer yang

digunakan oleh manajemen untuk melakukan perbaikan secara

terus menerus dalam upaya memperbaiki kualitas baik dari sisi

kualitas sumber daya manusia, manajemen, dan lingkungannya

2.Sistem Penghargaan (X2)

Variabel ini berkaitan dengan sistem kompensasi yang ada dalam

perusahaan. Sistem kompensasi yang dimaksudkan dalam

penelitian ini adalah pemberian kompensasi manajer yang terdiri

atas :

a) Pembayaran tetap saja dan

b) Pembayaran tetap ditambah variabel yang jumlahnya

ditentukan berdasarkan kinerja manajerial.

Menurut Mardiyah dan Listiyaningsih (2005: 574) Responden

diminta untuk memilih alternatif sistem kompensasi yang berlaku:

a) Kompensasi (gaji + tunjangan ) tetap saja,

b) Kompensasi tetap + reward nonkeuangan,

c) Kompensasi tetap + reward keuangan,

d) Kompensasi tetap + insentif yang ditentukan berdasarkan

kinerja individual, dan

e) Kompensasi tetap + insentif yang ditentukan berdasarkan

3. Sistem Pengukuran Kinerja (X3)

Sistem pengukuran kinerja adalah pemberian informasi pada

manajer dalam unit organisasi yang dipimpin mengenai kualitas

dalam aktivitas operasi perusahaan.

b. Variabel terikat (Y)

Variabel terikat yang digunakan dalam penelitian ini adalah kinerja

manajerial (Y), yang dimaksud Kinerja manajerial dalam penelitian

ini adalah kinerja individu dalam kegiatan-kegiatan manajerial

diukur dengan menggunakan instrumen self rating. Kinerja

manajerial yang diukur meliputi delapan dimensi, yaitu :

perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan,

pemilihan staf, negosiasi dan perwaklan, serta satu dimensi

pengukuran kinerja seorang manajer secara keseluruhan.

3.1.2 Pengukuran Variabel

Variabel – variabel yang digunakan dalam penelitian ini terdiri dari 3

variabel bebas (X) dan 1 variabel terikat (Y). Adapun skala pengukuran

yang digunakan oleh masing-masing variabel yaitu sebagai berikut :

Skala pengukuran yang digunakan adalah skala interval, sedangkan

teknik pengukurannya menggunakan semantic differential yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Jawaban : Jika responden cenderung menjawab mendekati nilai 1

berarti penerapan TQM sangat rendah, dan jika jawaban responden

cenderung mendekati nilai 7 berarti penerapan TQM sangat tinggi.

Sumber kuesioner : (Goesth dan Davis : 1994) dikutip dari Nasution

(2001 :28-30)

2. Variabel bebas (X2) adalah Sistem Penghargaan

Skala pengukuran yang digunakan adalah skala interval, sedangkan

teknik pengukurannya menggunakan semantic differential yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Jawaban : Jika responden cenderung menjawab mendekati nilai 1

berarti Sistem penghargaan sangat rendah, dan jika jawaban

responden cenderung mendekati nilai 7 berarti sistem penghargaan

sangat tinggi. Sumber kuesioner : (Mardiyah dan listianingsih: 2005).

Skala pengukuran yang digunakan adalah skala interval, sedangkan

teknik pengukurannya menggunakan semantic differential yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Jawaban : Jika responden cenderung menjawab mendekati nilai 1

berarti Sistem Pengukuran Kinerja sangat rendah, dan jika jawaban

responden cenderung mendekati nilai 7 berarti Sistem Pengukuran

Kinerja sangat tinggi. Sumber kuesioner : (Mardiyah dan

Listianingsih: 2005)

4. Variabel terikat (Y) adalah Kinerja Manajerial

Skala pengukuran yang digunakan adalah skala interval, sedangkan

teknik pengukurannya menggunakan semantic differential yang

mempunyai skala 7 poin, dengan pola sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Jawaban : Jika responden cenderung menjawab mendekati nilai 1

berarti Kinerja Manajerial sangat rendah, dan jika jawaban responden

cenderung mendekati nilai 7 berarti Kinerja Manajerial sangat tinggi.

Sumber kuesioner : Mahoney et. al: 1963 dalam Kurnianingsih dan

3.2. Teknik Penentuan Sampel

a. Populasi

Menurut Sumarsono (2002 : 44) populasi merupakan kelompok

subyek / obyek yang memiliki ciri – ciri atau karakteristik tertentu yang

berbeda dengan kelompok subyek / obyek yang lain, dan kelompok

tersebut akan dikenai generalisasi dari hasil penelitian.

Dalam penelitian ini yang dijadikan populasi adalah semua manajer

meliputi top manager, middle manager dan lower manager pada PT.

GARAM (Persero) yang berjumlah 39 orang dengan perincian yang dapat

dilihat pada table 3.2.

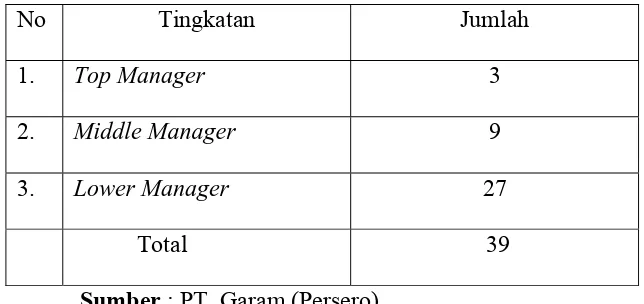

Tabel 3.2 : Populasi sebagai Responden

No Tingkatan Jumlah

1. Top Manager 3

2. Middle Manager 9

3. Lower Manager 27

Total 39

Sumber : PT. Garam (Persero)

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut. (Sumarsono 2004 : 44).

Sedangkan untuk menentukan besaran sampel ditentukan dengan rumus

slovin (1960) sebagai berikut :

(Umar, 1997 : 74)

Keterangan:

n = Ukuran sampel

N =Ukuran populasi

e = Persen kelonggaran ketidak telitian karena kesalahan pengambilan

sampel yang dapat diinginkan, yaitu 10 %.

Berdasarkan data jumlah populasi maka :

Berdasarkan perhitungan diatas, maka jumlah anggota sampel yang

digunakan dalam penelitian ini berjumlah 28 orang.

Kisaran tingkat signifikansi mulai dari 0,01 sampai dengan 0,1.

kesalahan tipe I, yaitu kesalahan menolak hipotesis ketika hipotesis

tersebut benar.

(http://www.jonathansarwono.info/teori_spss/teori_spss.htm)

Teknik pengambilan sampel dilakukan dengan teknik Stratified

Random Sampling. Cara yang digunakan untuk menarik sampel secara

random dari masing-masing strata adalah Uniform Sampling Fraction,

besar kecilnya ukuran sampel masing-masing strata tergantung pada

besarnya ukuran relatif populasi masing-masing strata (Sumarsono,

2004:50). Populasi yang dianggap heterogen menurut suatu karakteristik

tertentu terlebih dahulu dikelompokan ke dalam beberapa subpopulasi

sehingga setiap subspopulasi yang ada memiliki anggota sampel yang

relatif homogen. Lalu dari setiap subpopulasi ini secara acak diambil

anggota sampelnya. Dasar penentuan strata dilihat dari tingkatan jabatan

yaitu manajer tingkat atas, menengah dan bawah (Umar, 1997:77-78).

Sampel masing-masing subpopulasi didapat dengan cara

membandingkan antara jumlah subpopulasi dengan jumlah populasi

kemudian dikalikan dengan sampel yang ditentukan.

Dengan jumlah sampel secara keseluruhan sebanyak 28 maka jumlah

sampel untuk masing-masing strata adalah :

No Tingkatan Jumlah (orang)

Perhitungan

Sumber : PT. Garam (Persero)

Penentuan sampel dari masing-masing strata, dilakukan

pengambilan sampel secara undian, cara ini member nomor-nomor pada

seluruh anggota populasi masing-masing strata, lalu secara acak dipilih

nomor-nomor yang sesuai dengan banyaknya jumlah sampel yang

dibutuhkan tanpa pengembalian, sehingga nilai probabilitasnya tidak

konstan (Fox (1969) dalam Umar, 1997:76).

Dari definisi penentuan sampel diatas, maka populasi yang tidak

digunakan sampel adalah sebagai berikut :

No. Tingkatan Jabatan Jumlah

1 Top Manager

Direktur Produksi Olahan 1 orang

Middler Manager

Kepala Satuan Pengawas Intern 1 orang 2

Kadiv Pemasaran 1 orang

Kepala Pegaraman 1 orang

Kepala Wilayah Pemasaran 1 orang

Kabag Keamanan 1 orang

3 Lower Manager

Kabag Keuangan 1 orang Staf setingkat satuan kerja 1 orang Kabag Pembelian Garam Rakyat 1 orang Kabag Pemeliharaan Alat Berat 1 orang

Sumber : PT. Garam (Persero)

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data primer yaitu data yang diperoleh secara langsung dari obyek

yang diteliti dengan teknik kuesioner, dengan daftar pertanyaan yang

terprogram dan terstruktur dalam obyek penelitian.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah perusahaan

industry kimia dasar yang bergerak di bidang produksi, perdagangan dan

distribusi garam, yaitu PT. Garam (persero) yang berada di jl . Arief

Rahman Hakim no. 93 Surabaya.

3.3.3. Pengumpulan Data

Dalam rangka memperoleh data, pengumpulan data yang dilakukan

dalam penelitian ini dilaksanakan dengan :

Proses memperoleh keterangan untuk tujuan penelitian dengan cara

tanya jawab sambil bertatap muka antara si penanya atau pewawancara

dengan si penjawab atau responden.

2. Kuisioner

Memberikan daftar pertanyaan kepada responden untuk kemudian

diberikan nilai atau scoring. Kuisioner teersebut dibagikan ke pihak

lain yang berkepentingan yang secara langsung berhubungan dengan

masalah yang diteliti.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat

ukur tersebut dapat diuji dengan mengkolerasikan antara skor yang

diperoleh pada masing-masing butir pertanyaan dengan skor total yang

diperoleh dari penjumlahan semua skor pertanyaan.

Menurut Azwar (2007 : 157-158), koefisien validitas yang tidak

begitu tinggi katakanlah berada disekitar angka 0,30 akan lebih cepat dapat

diterima dan dianggap memuaskan daripada koefisien reliabilitas dengan