RISIKO PORTOFOLIO DAN POTENSI KERUGIAN PEMBIAYAAN PADA BPRS AMANAH UMMAH

DENGAN METODE CREDITRISK+

Oleh :

LEO NANDA TRIAWAN H24104037

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2008

RISIKO PORTOFOLIO DAN POTENSI KERUGIAN PEMBIAYAAN PADA BPRS AMANAH UMMAH DENGAN

METODE CREDITRISK+

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

LEO NANDA TRIAWAN H24104037

\

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2008

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

RISIKO PORTOFOLIO DAN POTENSI KERUGIAN PEMBIAYAAN PADA BPRS AMANAH UMMAH DENGAN

METODE CREDITRISK+

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

LEO NANDA TRIAWAN H24104037

Menyetujui, September 2008

Ir. Budi Purwanto, ME Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M Sc Ketua Departemen

Tanggal Ujian : 13 Agustus 2008 Tanggal Lulus :

ABSTRAK

Leo Nanda Triawan. H24104037. Risiko Portofolio dan Potensi Kerugian Pembiayaan Pada BPRS Amanah Ummah Dengan Metode Creditrisk+. Di bawah bimbingan Budi Purwanto

Penyaluran kredit yang dilakukan oleh bank merupakan kegiatan yang paling penting dalalm operasional suatu bank untuk memperoleh laba. Risiko kredit yang timbul dari penyaluran kredit bank merupakan faktor utama dalam menentukan kebijakan bank, berkaitan dengan ekspansi kredit dan pengelolaan risiko kredit suatu bank. Kemampuan bank dalam membuat kebijakan yang tepat berkaitan dengan risiko kredit menentukan tingkat kredibilitas dan tingkat kepercayaan masyarakat pada suatu bank sebagai lembaga intermediasi keuangan.

Tujuan dari penelitian ini adalah (1) mengetahui portofolio pembiayaan optimal pada BPRS Amanah Ummah, (2) mengetahui potensi kerugian pembiayaan BPRS Amanah Ummah, dan (3) menentukan strategi mitigasi risiko BPRS Amanah Ummah..

Data yang digunakan untuk melakukan penelitian ini adalah annual report bank (time series), outstanding of debitur (laporan angsuran debitur). Alat analisis yang digunakan adalah analisis lagrange untuk optimal portofolio dan creditrisk+

untuk menghitung potensi kerugian. Penelitian ini dilakukan di PT BPRS Amanah Ummah pada bulan maret sampai juni 2008.

Hasil dari analisis dan pengolahan data sekunder diperoleh optimal portofolio (asumsi ada enam jenis pembiayaan) didapat porsi pembiayaan optimal yaitu: 84,8% murabahah, 6,9% mudharabah, 5,6% musyarakah, 1,5% salam, 0,3%

ijarah dan 1,0% qardh dengan tingkat expected return 23% dan tingkat risiko 5,56%. Sedangkan dengan analisis creditrisk+ diperoleh potensi kerugian Rp1.650.150.000 dan Economic Capital Rp835.992.177. Berdasarkan hasil informasi tersebut diharapkan bank mampu mengelola dan mengendalikan risiko pembiayaan. Langkah-langkah yang dapat dilakukan bank untuk menghadapi risiko atas pembiayaan adalah (1) melakukan ekspansi pembiayaan yang tepat, (2) melakukan penanganan atas pembiayaan bermasalah, dan (3) menentukan strategi mitigasi risiko yang tepat dan efektif.

RIWAYAT BHIDUP

Leo Nanda Triawan, Dilahirkan di Palembang pada tanggal 7 Agustus 1985 dari pasangan Alm. H Thoyib Hasan dan Ningmas. Penulis merupakan putra ketiga dari lima bersaudara.

Penulis menyelesaikan pendidikan di sekolah dasar SDN Kubang Sepat II Cilegon pada tahun 1998, lalu melanjutkan kependidikan Sekolah Lanjutan Tingkat Pertama Negeri 4 Cilegon sampai kelas II dan pindah sekolah ke SLTP N 18 Jakarta hingga tamat SLTP pada tahun 2001. kemudian penulis melanjutkan ke pendidikan Sekolah Menengah Umum Negeri 4 Jakarta dan masuk program IPA pada tahun 2003. Pada tahun 2004, penulis diterima di Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama menjadi mahasiswa, penulis aktif di Sharia Economic Student s- Club sebagai Ketua Divisi Informasi dan Komunikasi tahun 2005/2006 dan Forum Mahasiswa dan Studi Islam Fakultas Ekonomi dan Manajemen sebagai Sekretaris Umum FORMASI tahun 2006/2007.

Selama Kuliah penulis juga aktif mengajar Les Private di Bogor dan Jakarta. Pada tahun 2006 penulis menerima beasiswa dari Yayasan SUPERSEMAR.

KATA PENGANTAR

Alhamdulillah, puji serta syukur penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat, karunia, dan nikmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul Risiko Portofolio dan Potensi Kerugian Pembiayaan pada PT BPRS Amanah Ummah dengan Metode Creditrisk+ . Skripsi ini merupakan salah satu syarat untuk menyelesaikan tugas akhir pada Fakultas Ekonomi Manajemen, Institut Pertanian Bogor.

Banyak kendala yang penulis hadapi dalam menyelesaikan skripsi ini, namun berkat rahmat dan karunia Allah SWT serta bimbingan dan bantuan dari berbagai pihak, alhamdulillah skripsi ini dapat diselesaikan. Oleh karena itu pada kesempatan ini, penulis mengucapkan terima kasih kepada:

1. Bapak Ir. Budi Purwanto, ME selaku dosen pembimbing yang telah mengorbankan waktu dan perhatiannya dalam memberikan petunjuk, pengarahan dan sumbangan pemikiran kepada penulis dalam menyelesaikan skripsi ini.

2. Ibu H. Dra Siti Rahmawati, S Pd yang telah memberikan masukan dalam penulisan pada saat seminar skripsi.

3. Bapak Ali Mutasowifin, SE, M Ak. Dan Ibu Bea Trice Mantoroadi, SE, MM tim penguji sidang skripsi yang telah memberikan masukan untuk perbaikan hasil skripsi.

4. Ibu Farida Ratna Dewi, SE, MM sebagai dosen yang meng-QC skripsi penulis, terima kasih atas kesediaannya dan masukan dalam penulisan skripsi penulis. Serta dosen-dosen lainnya di FEM yang pernah memberikan kuliah kepada penulis.

5. Bapak M Abduh Khalid dan Mba Dian Muslihah serta seluruh pihak PT BPRS Amanah Ummah yang turut membantu penulis dalam menyusun skripsi ini.

6. Alm. Ayahanda dan Ibunda tercinta atas kasih sayang serta motivasi dan Do anya, sehingga penulis dapat mengatasi segala rintangan yang menghadang selama kuliah di IPB.

7. Drs Zainal Arifin (ka pin) dan Rahmawati (mb Ama) dan keluarga yang telah mengorbankan materi untuk membiayai kuliah penulis serta menjadi orang tua bagi penulis. Penulis juga mengucapkan terima kasih kepada kakanda- kakanda, seperti mb Eti beserta keluarga, mb Sari beserta keluaga, mb Susi beserta keluarga, ka Saini beserta keluarga, dan ka Fauzi beserta kelurga. Serta adikku Lia dan Ridwan kehadiran kalian merupakan semangat bagi penulis dalam menggapai cita-citanya.

8. Teman-teman seperjuangan dalam penyusunan skripsi Anggi, Ika, Kiki Mimir, Teh Yani dan Shiera terima kasih atas segala informasi, bantuan dnn motivasinya. Pengalaman bersama kalian takkan terlupakan (Bermalam- malaman dan Ngantri).

9. Teman-teman satu perjuangan dalam dakwah Akh Fahri, Ade, Annas, Dimas (bawon), Eko, Ritfan dan Roy. Bersama kalian imanku bertambah. Amin.

10. Teman-teman satu organisasi FORMASI dan SES-C ka Hendri, ka Rio, Andri, Duta, mb Tati, mb dian, Indah, Erna, Dian, Ebrinda, Amel dan lainnuya yang tidak dapat disebutkan satu per satu. Serta adik-adik penerus tongkat estafet keorganisasian, selamat berjuamg dan teruslah semgangat.

11. Teman-teman Departemen Manajemen 41 Aufiya, Irwan, Ade, Dhika, Teguh, Yodi, Indra, sidiq, Rizki, Putra dan lainnya yang tidak dapat disebutkan satu pers atu, terima atas segala bantuan, informasi serta pengalaman baru yang terekam dalam memori penulis.

12. Teman-teman TPB Zul, Afril, Dodi, Riki, Dudi, Anggit, Arif, Agung, Fadhil dan teman lainnya yang tidak bisa disebutkan satu per satu, bersama kalian kenangan indah tak terlupakan selama di TPB.

13. Semua pihak yang tidak dapat disebutkan disebutkan satu per satu, yang telah memberikan dorongan dan bantuan kepada penulis sehingga menyelesaikan skripsi ini

Bogor, September 2008

Penulis

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ……….. 1

1.1.Latar Belakang .. 1

1.2.Perumusan Masalah .. 3

1.3.Tujuan Penelitian 5 1.4.Manfaat Penelitian . 5 1.5.Ruang Lingkup Penelitian . 5 II. TINJAUAN PUSTAKA ……… 7

2.1.Bank Perkreditan Rakyat Syariah (BPRS) 7

2.1.1.Pengertian BPRS 7

2.1.2.Tujuan dan Kegiatan Usaha BPRS 7 2.1.3.Kegiatan dan Operasional BPRS 8

2.2.Pembiayaan BPR Syariah 9 2.2.1.Pengertian Pembiayaan .. 9

2.2.2.Jenis Pembiayaan ... 10

2.2.2.1.Prinsip Bagi-Hasil 10

2.2.2.2.Prinsip Jual-Beli .. 12

2.2.2.3.Prinsip Sewa-Menyewa 12 2.2.2.4 Pembiayaan Berdasarkan Prinsip Jasa . 13 2.3.Portofolio Pembiayaan BPRS 14

2.3.1.Pengertian Portofolio Pembiayaan 14

2.3.2.Jenis-jenis Portofolio Pembiayaan pada BPRS 14

2.4.Risiko Pembiayaan . 15 2.5.Manajemen Risiko .. 16

2.5.1.Metode Manajemen Risiko .. 17

2.5.2.Strategi Pengendalian dan Teknik Mitigasi risiko ... 18

2.5.2.1.Strategi Penghindaran Pembiayaan Bermasalah ... 18

2.5.2.2.Teknik Mitigasi Risiko ... 19

III. METODOLOGI PENELITIAN……….... 21

3.1.Kerangka Pemikiran .. .. .. 21

3.2..Metode Pengumpulan Data .. ... 23

3.3..Metode Pengolahan dan Analisis Data .. 23

3.3.1. Tahap Pertama dengan Lagrange ... ... .. 24 3.3.1.1 .Perhitungan Portofolio Optimal dengan Lagrange .. 24 3.3.2.Tahap Kedua dengan Metode Creditrisk+ . . 26 3.3.2.1.Kelebihan dan Keterbatasan Metode Creditrisk+ .. 27 3.3.2.2 Kriteria Penentuan Kolektiblitas Pembiayaan 27

3.3.2.3.Analisis Creditrisk+ . 28

Step 1.Pengelompokan Exposure dalam Band . 28 Step 2.Perhitungan Probability Default dan

Expected Loss .. .. 29

Step 3.Penghitungan Recovery Rate dan Riil Los. 31 Step 4.Penentuan Jumlah Debitur Macet Pada

Tingkat Kepercayaan 96 persen . 31 Step 5.Penentuan Potensi Kerugian Debitur

Berdasarkan Recovery Rate .. . 32 IV. HASIL DAN PEMBAHASAN……….. 34

4.1. Gambaran Umum Perusahaan 34

4.1.1. Sejarah Berdirinya PT BPRS Amanah Ummah .. 34

4.1.2. Visi dan Misi 35

4.1.3. Struktur Organisasi PT BPRS Amanah Ummah . 37 4.1.4. Perkembangan PT BPRS Amanah Ummah 38 4.2. Portofolio Pembiayaan PT BPRS Amanah Ummah... 40

4.2.1. Kajian Portofolio Pembiayaan Berdasarkan Skim

Pembiayaan PT BPRS Amanah Ummah . 42

4.2.2. Tingkat Pengembalian dan Risiko Jenis Pembiayaan Berdasarkan Skim Pembiayaan PT BPRS Amanah Ummah.. 46 4.3. Korelasi Antar Jenis Pembiayaan PT BPRS Amanah Ummah . 47

4.4. Portofolio Optimum .. 48

4.5. Analisis Risiko Pembiayaan PT BPRS Amanah Ummah 50 4.6. Perhitungan Nilai Potensi Risiko Pembiayaan Berdasarkan

Metode Creditrisk+ ... 51

4.6.1. Pengelompokan Baki Debet dalam Band Per Skim Pembiayaan... 52 4.6.2. Perhitungan Probability Default dan Expected Loss 53 4.6.3. Penentuan Recovery Rate dan Riil Loss .. 56 4.6.4. Penentuan Jumlah Debitur Macet pada Tingkat Kepercayaan

96 Persen ... 57

4.6.5. Penentuan Potensi Kerugian Debitur ... 59 4.7. Strategi Mitigasi Risiko... 62 4.8. Implikasi Manajerial ... 64 V. KESIMPULAN DAN SARAN……….. 66

5.1. Kesimpulan 66

5.2. Saran .. 67

DAFTAR PUSTAKA ……….. 69 LAMPIRAN………. 71

DAFTAR TABEL

No. Halaman

1. Struktur PDB menurut lapangan usaha 2005-2006 ... 1 2. Pertumbuhan dan Peranan UMKM dalam perekonomian nasional 2002-

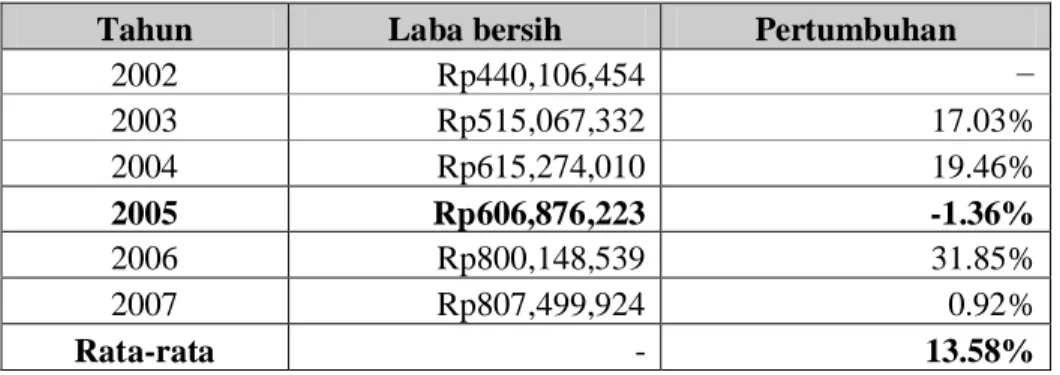

2006 ... 2 3. Jenis-jenis risiko dan metode analisis ... 18 4 Jumlah kekayaan perusahaan tahun 2002-2007 ... 39 5. Jumlah distribusi dan pertumbuhan pembiayaan (asumsi enam

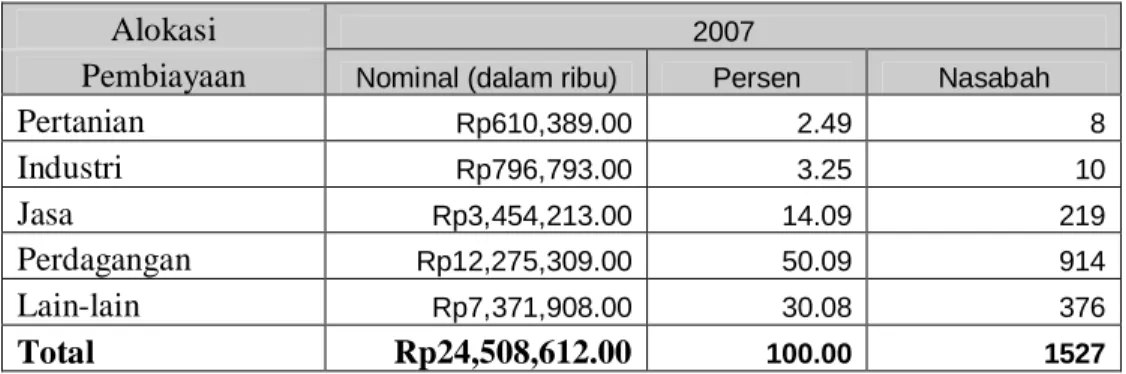

pembiayaan) ... 40 6. Jumlah laba bersih dan pertumbuhannya 40 7. Pembiayaan per-pangsa tahun 2006-2007 (dalam ribuan)... 41 8. Pembiayaan per-sektor ekonomi tahun 2007... 42 p. Pembiayaan berdasarkan skim pembiayaan pada tahun 2007... 42 10. Tingkat pengembalian yang diharapkan dan risiko jenis pembiayaan PT

BPRS Amanah Ummah (dalam persen)... 46 11. Korelasi antar jenis pembiayaan... 48 12. Portofolio pembiayaan optimal... 49 13. Jumlah debitur per-skem pembiayaan pada masing-masing band tahun

2007 ... 52

14. Expected loss pada band Rp 50.000 53

15. Expected loss pada band Rp 250.000 . 54

16. Expected loss pada band Rp 1.000.000 . 55

17. Expected loss pada band Rp 5.000.000 55

18. Expected loss pada band Rp 50.000.000 56 19. Rekapitulasi hasil pengolahan n-default dengan distribusi poisson ( =

4% ) . 58

20. Potensi kerugian band Rp 50.000 dalam pembiayaan murabahah 59 21. Potensi kerugian band Rp 250.000 dalam pembiayaan murabahah 60 22. Potensi kerugian band Rp 1.000.000 dalam pembiayaan murabahah . 60 23. Potensi kerugian band Rp 5.000.000 dalam pembiayaan murabahah 61

DAFTAR GAMBAR

No. Halaman

1. Skema pembiayaan mudharabah (sumber: Pusat Komunikasi Ekonomi

Syariah ... 11

2. Skema pembiayaan musyarakah (sumber: Pusat Komunikasi Ekonomi Syariah ... 11

3. Skema pembiayaan murabahah (sumber: Pusat Komunikasi Ekonomi Syariah ... 12

4 Skema pembiayaan ijarah (sumber: Pusat Komunikasi Ekonomi Syariah 13 5. Skema pembiayaan qardh (sumber: Pusat Komunikasi Ekonomi Syariah 13 6. Hubungan faktor kinerja nasabah dengan risiko pembiayaan ... 16

7. Manajemen risiko bank syariah dan bank konvensional ... 17

8. Kerangka pemikiran penelitian ... 22

9. Langkah-langkah proses metode creditrisk+... 28

10. Skema pembiayaan murabahah PT BPRS Amanah Ummah ... 43

11. Skema pembiayaan ijarah PT BPRS Amanah Ummah... 44

12. Skema pembiayaan qardh PT BPRS Amanah Ummah ... 44

13. Skema pembiayaan musyarakah PT BPRS Amanah Ummah ... 45

14. Skema pembiayaan mudharabah PT BPRS Amanah Ummah ... 45

15. Grafik hubungan return dan tingkat risiko pembiayaan ... 50

16. Jumlah nasabah per pembiayaan ... 51

17. Kualitas pembiayaan murabahah ... 51

18. Garfik jumlah debitur masing-masing band per skem ... 52

DAFTAR LAMPIRAN

No. Halaman

1. Struktur organisasi PT BPRS Amanah Ummah . 71 2. Jumlah kekayaan, alokasi dan pendapatan pembiayaan PT BPRS

Amanah Ummah Tahun 2002-2007 72

3. Perhitungan expected return, risiko dan koefisien variasi . 73 4 Perhitungan pembiayaan optimal dengan asumsi enam skem pembiayaan

dan risiko protofolio .. 74

5. Perhitungan expected loss pembiayaan BPRS Amanah Ummah 76 6. Rekap hasil pengolahan n-default dengan distribusi poisson ...103

I. PENDAHULUAN

1.1. Latar Belakang

Kondisi ekonomi makro Indonesia selama tahun 2006 stabil seperti tercermin pada defisit fiskal yang terkendali, laju inflasi yang relatif rendah, maupun nilai tukar rupiah yang stabil, tapi tidak lebih baik dari kondisi tahun 2005. Pertumbuhan ekonomi dalam tahun 2006 sebesar 5,5 persen, di bawah pertumbuhan dalam tahun 2005 sebesar 5,6 persen. Kondisi 2006 itu terutama karena rendahnya kegiatan di sektor riil, dan rendahnya daya beli masyarakat (www.deperindag.co.id).

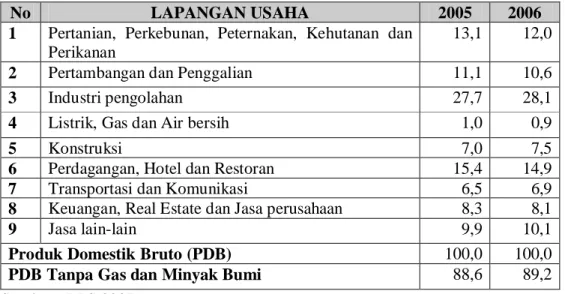

Sumber utama pertumbuhan ekonomi di tahun 2006 adalah ekspor yang tumbuh 4,1 persen, konsumsi rumah tangga 1,9 persen, konsumsi pemerintah 0,7 persen, pembentukan modal tetap bruto 0,7 persen, serta pengaruh impor yang tumbuh 2,8 persen (www.deperindag.co.id).. Data mengenai perubahan Produk Domestik Bruto 2005-2006 berdasarkan lapangan usahanya dapat dilihat pada Tabel 1.

Tabel 1. Struktur PDB menurut lapangan usaha 2005-2006 (dalam %)

No LAPANGAN USAHA 2005 2006

1 Pertanian, Perkebunan, Peternakan, Kehutanan dan Perikanan

13,1 12,0

2 Pertambangan dan Penggalian 11,1 10,6

3 Industri pengolahan 27,7 28,1

4 Listrik, Gas dan Air bersih 1,0 0,9

5 Konstruksi 7,0 7,5

6 Perdagangan, Hotel dan Restoran 15,4 14,9

7 Transportasi dan Komunikasi 6,5 6,9

8 Keuangan, Real Estate dan Jasa perusahaan 8,3 8,1

9 Jasa lain-lain 9,9 10,1

Produk Domestik Bruto (PDB) 100,0 100,0

PDB Tanpa Gas dan Minyak Bumi 88,6 89,2

Sumber : BPS 2007

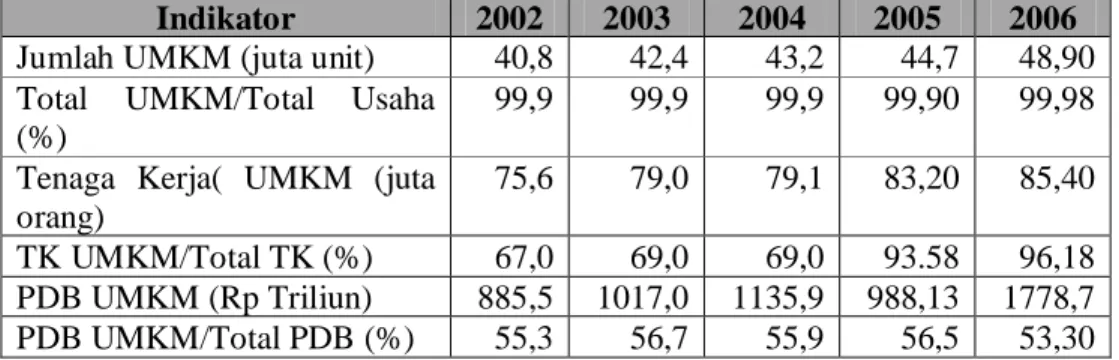

Sektor Usaha Mikro Kecil dan Menengah merupakan sektor perekonomian yang memberikan sumbangan terbesar dalam Produk Domestik Bruto (PDB), selain itu sektor UMKM mampu memberikan solusi bagi persoalan perekonomian negara dalam mengatasi masalah pengangguran yang semakin meningkat tiap

tahunnya. Hal ini dikarenakan tingkat pertumbuhan UMKM yang meningkat tajam dari tahun ke tahun sepanjang periode 2002 sampai 2006. penjelasan mengenai data pertumbuhan dan peranan UMKM dalam perekonomian dapat dilihat pada Tabel 2.

Tabel 2. Pertumbuhan dan peranan UMKM dalam perekonomian nasional 2002- 2006

Indikator 2002 2003 2004 2005 2006

Jumlah UMKM (juta unit) 40,8 42,4 43,2 44,7 48,90 Total UMKM/Total Usaha

(%)

99,9 99,9 99,9 99,90 99,98 Tenaga Kerja( UMKM (juta

orang)

75,6 79,0 79,1 83,20 85,40 TK UMKM/Total TK (%) 67,0 69,0 69,0 93.58 96,18 PDB UMKM (Rp Triliun) 885,5 1017,0 1135,9 988,13 1778,7 PDB UMKM/Total PDB (%) 55,3 56,7 55,9 56,5 53,30 Sumber : BPS 2007

Perkembangan pesat yang dicapai oleh UMKM dan peranannya yang besar dalam pembangunan perekonomian nasional baik itu berupa sumbangan kepada PDB dan masalah pengangguran. Sehingga pemerintah sebagai pemegang kebijakan memberikan perhatian khusus dalam pembinaan dan pengembangan UMKM. Salah satu kebijakan yang diberikan untuk menunjang pertumbuhan dan perkembangan UMKM adalah dengan menghimbau perbankan untuk meningkatkan penyaluran kredit pada UMKM.

Menurut Indriyani (2007), komitmen perbankan dalam penyaluran kredit ke segmen UMKM mengalami peningkatan dibandingkan tahun 2006, akan tetapi dari komitmen kredit tahun 2006 hanya diserap oleh UMKM sekitar 80%.

Komposisi terbesar kredit UMKM ditujukan bagi sektor usaha mikro yaitu sebesar Rp 31,18 triliun, diikuti usaha kecil sebesar Rp 27,75 triliun dan menengah sebesar Rp 28,68 triliun.

Lembaga keuangan bank yang paling utama dalam penyediaan kredit usaha dan pengembangan UMKM adalah Bank Perkreditan Rakyat (BPR). Data dari BI menunjukan adanya peningkatan signifikan jumlah rekening nasabah di BPR dari 1,67 juta pada tahun 2000 menjadi sebesar 2,367 juta rekening nasabah pada tahun 2005 atau rata-rata pertumbuhan jumlah nasabahnya 0,1162 juta nasabah

tiap tahunnya. Jumlah kredit yang diberikan juga mengalami peningkatan rata-rata yang signifikan yaitu naik sebesar 18,03% per tahun.

Jumlah penduduk Indonesia dengan mayoritas muslim mendorong peningkatan kesadaran akan penting dan wajibnya pelaksanaan syariat Islam baik dalam beribadah dan kehidupan sehari-hari tidak terkecuali dalam melaksanakan kegiatan ekonomi harus sesuai dengan syariat Islam. Oleh karena itu dari jasa keuangan perlu adanya sebuah lembaga keuangan baik bank maupun non-bank yang memakai prinsip Islam dalam konsep dasarnya dan sistem kerjanya.

Pemerintah dalam UU No 10 tahun 1998, menjelaskan ada dua jenis Bank Perkreditan Rakyat (BPR) yaitu BPR yang melaksanakan kegiatan usaha secara konvensional dan BPR yang berdasarkan prinsip syariah (BPRS). Fokus utama usaha BPRS pada pembentukan dan pengembangan UMKM dengan menyediakan modal untuk usaha (bukan untuk konsumsi), tidak memberikan kredit melainkan pembiayaan (permodalan), risiko usaha ditanggung bersama, bentuk usahanya berbentuk investasi bersama (partnership) dengan sistem bagi hasil dan bagi risiko, memiliki cara untuk meringankan calon nasabah dari keharusan memiliki jaminan kredit (collateral).

BPRS Amanah Ummah sebagai BPRS pertama dan pelopor dalam munculnya BPRS lainnya di wilayah Bogor. Operasional BPRS Amanah Ummah meliputi dua aktivitas pokok, yaitu menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito berjangka, dan menyalurkan kembali ke masyarakat dalam bentuk pembiayaan. Penyaluran dana (pembiayaan) yang dilakukan oleh BPRS Amanah Ummah dikelompokan menjadi enam jenis skim atau akad, yaitu : a). Murabahah (MBA), b). Mudharabah (MDA), c). Musyarakah (MSA), d).

Ijarah (IJR), e). Salam (SLM), dan e). Qardhul Hasan (QH) dan Qard (QR). Dari total pembiayaan yang disalurkan oleh BPRS Amanah Ummah untuk sektor ekonomi tercatat bahwa rata-rata lebih dari 50 persen didistribusikan pada sektor perdagangan (Laporan Tahunan periode 2000-2007).

1.2. Perumusan Masalah

Kantor BPRS Amanah Ummah yang terletak di pasar Leuwiliang di pusat roda bisnis meciptakan karakteristik yang bervariasi sesuai dengan sektor usaha UMKM dalam penyaluran pembiayaaan (kredit usaha). Selain itu peranan wilayah

Bogor sebagai kota satelit (kota penyokong kota Jakarta) yang membuat banyaknya dan semakin heterogennya jenis usaha yang dilakukan oleh penduduk di wilayah Bogor. Sehingga pemilihan pembiayaan berdasarkan skim pembiayaan bervariasi yang disesuaikan dengan jenis usaha UMKM yang ada di wilayah Bogor. Berdasarkan hal tersebut maka, portofolio pembiayaan menurut skim pembiayaan yang dikelola BPRS Amanah Ummah memiliki return dan tingkat risiko yang berbeda.

BPRS Amanah Ummah sebagai penyedia dana (kreditur) bagi UMKM (debitur) memiliki risiko dalam setiap penyaluran pembiayaan (kredit usaha).

BPRS Amanah Ummah sebagai lembaga penyaluran kredit usaha bagi UMKM perlu melakukan analisis risiko pembiayaan sesuai dengan sektor usaha UMKM untuk mengelola risiko yang timbul dari penyaluran kredit usaha. Permasalahan yang dihadapi pihak bank adalah bagaimana penyaluran dana untuk pembiayaan agar optimal serta mengukur risiko yang timbul agar bank mampu mengambil keputusan dalam hal terkait dengan kebijakan pembiayaan.

Kebijakan mengenai Penyisihan Penghapusan Aktiva Produktif (PPAP) pada bank BPRS Amanah Ummah dibentuk berdasarkan hasil dan evaluasi terhadap kualitas dari masing-masing aktiva produktif pada akhir tahun. Dalam menentukan jumlah PPAP, BPRS menggunakan PBI No. 6/19/PBI/2004 tanggal 1 Juli 2004. Aktiva Produktif Bank terdiri dari penempatan pada bank lain berupa tabungan dan deposito, piutang serta pembiayaan yang diberikan.

Berdasarkan penjelasan di atas maka, rumusan masalah yang akan ditelaah dan diteliti adalah sebagai berikut:

1. Apakah portofolio pembiayaan pada BPRS Amanah Ummah sudah optimal?

2. Bagaimana potensi kerugian portofolio pembiayaan pada BPRS Amanah Ummah ?

3. Apa strategi mitigasi risiko yang dapat melindungi BPRS Amanah Ummah dari kerugian?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut maka tujuan penelitian disusun sebagai berikut :

1. Menganalisis portofolio pembiayaan Syariah untuk mengetahui model pembiayaan yang optimal pada BPRS Amanah Ummah.

2. Menghitung potensi kerugian pembiayaan pada BPRS Amanah Ummah.

3. Menerapkan strategi mitigasi risiko pembiayaan kepada BPRS Amanah Ummah.

1.4. Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan sumbangan pemikiran bagi pihak-pihak terkait, seperti :

1. Perusahaan

Hasil penelitian ini diharapkan dapat menjadi sumbang saran yang positif bagi perusahaan dalam membuat proporsi pembiayaan usaha bagi UMKM, dapat mengetahui nilai potensi kerugian yang harus diantisipasi oleh BPRS Amanah Ummah.

2. Umum

• Bagi nasabah : sebagai bahan pertimbangan akan kemampuan perusahaan dalam memitigasi resiko. Sehingga nasabah percaya untuk menyimpan dananya ke BPRS

• Bagi pemerintah : mengetahui kesiapan BPRS sebagai mitra penyalur dana program pembiayaan UMKM

3. Penulis

Diharapkan mampu mengaplikasikan ilmu yang diperoleh selama masa perkuliahan dan mencari solusi bagi permasalahan yang timbul di dunia nyata.

1.5. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini ada dua aspek yang menjadi fokus penelitian.

Pertama, penelitian ini memfokuskan untuk mengkaji model portofolio pembiayaan syariah pada Bank Perkreditan Rakyat Syariah (BPRS) Amanah Ummah. Kedua, peneliti memfokuskan penelitian untuk mengukur potensi kerugian serta penanganan potensi kerugian yang telah diukur untuk dapat

mengelola risiko pembiayaan pada BPRS Amanah Ummah. Data yang digunakan pada fokus penelitian yang pertama adalah data sekunder laporan keuangan (annual report) tahun 2002 sampai 2007. Sedangkan fokus penelitian yang kedua menggunakan data nasabah (outstanding of debitor) pembiayaan BPRS Amanah Ummah yang di dalamnya berisi no. Rekening nasabah, waktu jatuh tempo, exposure, serta kolektibilitas pembiayaan nasabah. Data lain yang diperlukan adalah nilai probability default dan recovery rate yang dipakai oleh BPRS Amanah Ummah.

Peneliti dalam penelitiannya, tidak melakukan penelitian mengenai hubungan antara sumber dana perusahaan dengan kemampuan pihak perusahaan dalam melakukan ekspansi pembiayaan, tidak meneliti mengenai perubahan-perubahan yang terjadi dan kaitannya dalam risiko pembiayaan seperti, rescheduling dan restrukturisasi pembiayaan. Peneliti juga tidak meneliti risiko pasar dalam meneliti risiko kredit dengan metode creditrisk+ dengan kata lain pemakaian alat analisis dengan creditrisk+ dalam menganalisis risiko kredit tidak meneliti hubungan antara risiko kredit dengan risiko pasar.

II. TINJAUAN PUSTAKA

2.1. Bank Perkreditan Rakyat Syariah (BPRS) 2.1.1. Pengertian BPRS

Menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang perbankan, pengertian BPRS adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran. BPRS yang kegiatannya bersentuhan langsung dengan rakyat mempunyai peranan sangat penting dalam mewujudkan perekonomian dalam pengembangan sektor rill di golongan masyarakat kecil khususnya melayani kebutuhan transaksi perbankan baik dalam penghimpunan dana maupun dalam menyalurkan pembiayaan dengan menggunakan sistem syariah.

2.1.2.Tujuan dan Kegiatan Usaha BPRS

Tujuan operasional BPR Syariah, yaitu pertama, meningkatkan ekonomi umat islam terutama ekonomi masyarakat lemah yang pada umumnya berada di pedesaan. Kedua, menambah lapangan pekerjaan.

Ketiga, membina ukhuwah islamiyah melalui kegiatan ekonomi dalam rangka meningkatkan pendapatan per kapita menuju kualitas hidup yang memadai.

Menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998, usaha yang boleh dilakukan BPR baik yang konvensional maupun syariah diantaranya:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan bentuk lain yang dipersamakan dengan itu.

2. Memberikan kredit

3. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia (BI).

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan tabungan pada bank lain.

Sedangkan usaha yang tidak boleh dilakukan oleh BPR baik yang konvensional maupun syariah diantaranya:

1. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

2. Melakukan kegiatan usaha dalam valuta asing.

3. Melakukan penyertaan modal 4. Melakukan usaha perasuaransian

5. Melakukan usaha lain diluar kegiatan usaha yang telah disebut di atas.

2.1.3. Kegiatan Operasional BPRS

Kegiatan-kegiatan operasional BPRS adalah sebagai berikut (Sumitro dalam Kusafarida, 2003):

1. Mobilisasi dana masyarakat

BPRS akan mengerahkan dana masyarakat dalam berbagai bentuk, seperti simpanan wadiah, fasilitas tabungan dan deposito berjangka.

a) Simpanan Amanah

BPR syariah menerima titipan amanah berupa dana infak, zakat, dan sedekah. Akad penerimaan titipan ini adalah wadiah yaitu yang tidak mengandung resiko, BPRS akan memberi profit dari bagi hasil yang didapat melalui pembiayaan bagi masyarakat.

b) Tabungan wadiah

BPR Syariah menerima tabungan, baik pribadi maupun badan usaha dalam bentuk tabungan bebas dengan akad penerimaannya berdasarkan wadiah. Bank akan memberikan kadar profit kepada sejumlah tertentu dari bagi hasil yang diperoleh bank dalam pembiayaan kredit kepada nasabah, yang dihitung secara harian dan dibayar setiap bulan.

Penabung akan mendapatkan buku tabungan untuk mencatat mutasi dan baki.

c) Deposito wadiah atau deposito berjangka

BPR Syariah menerima deposito berjangka baik pribadi atau lembaga.

Akad berdasarkan wadiah atau mudharabah dimana bank menerima

dana masyarakat berjangka satu, tiga enam, dua belas bulan dan seterusnya, sebagai penyertaan sementara pada bank. Deposito yang akad depositonya wadiah mendapat nisbah bagi hasil yang ditetapkan bank dalam pembiayaan atau kredit nasabah, dibayar setiap bulan.

2. Penyaluran dana

BPR Syariah akan menyalurkan dana masyarakat dalam bentuk, seperti pembiayaan mudharabah, pembiayaan musyarakah, pembiayaan bai u bithaman ajil, pembiayaan murabahah, dan pembiayaan qardhul hasan.

Kusafarida (2003) dalam penelitiannya yang berjudul perbandingan Analisa Kinerja Keuangan antara BPR konvensional dengan BPR Syariah memaparkan bahwa BPRS relatif lebih efektif dalam penyaluran kredit, hal ini berdasar pada tanggapan nasabah, besarnya jumlah pinjaman dan jangkauan pelayanan. Dari hasil analisis ini juga disimpulkan bahwa BPR dengan sistem syariah memilki kemampuan yang lebih besar dalam memfasilitasi permodalan UMKM. Selain itu sistem bagi hasil yang diberlakukan pada sistem syariah terbukti mampu mempertahankan kinerja bank dalam kondisi stabil.

2.2. Pembiayaan BPR Syariah 2.2.1. Pengertian Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Undang-Undang Perbankan No. 10 Tahun 1998).

Tangkilisan (2003) ada dua istilah yang berbeda tapi mengandung prinsip yang sama yaitu kredit dan pembiayaan. Perbedaan antara kredit dan pembiayaan terletak pada bentuk kontrapretasinya yang akan diberikan nasabah peminjam dana (debitur) pada bank atas pemberian kredit atau pembiayaannya. Pada bank konvensional kontrapretasinya berupa bunga, sedangkan bank syariah kontrapretasinya dapat berupa imbalan atau bagi hasil sesuai dengan persetujuan atau kesepakatan bersama.

2.2.2. Jenis Pembiayaan

Arifin (2006), kegiatan pembiayaan merupakan salah satu tugas pokok bank yaitu memberikan fasilitas penyedia dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit, dan menurut sifat penggunaannya dibagi dua yaitu:

a. Memenuhi kebutuhan konsumsi, yang akan habis dipakai untuk pemenuhan kebutuhan tersebut.

b. Memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik usaha produksi, perdagangan maupun investasi.

Menurut penggunaannya, pembiayaan produktif dapat dibagi dalam dua: (i) pembiayaan modal kerja, yaitu pembiayaan yang diperlukan untuk peningkatan produksi baik secara kuantitatif maupun kualitatif dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

(ii) pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) beserta fasilitas-fasilitas yang erat kaitannya dengan kegiatan investasi tersebut.

Peraturan Bank Indonesia No 6/19/PBI/2004 menyatakam bahwa jenis pembiayaan berdasarkan prinsip syariah yang ada di BPRS adalah sebagai berikut:

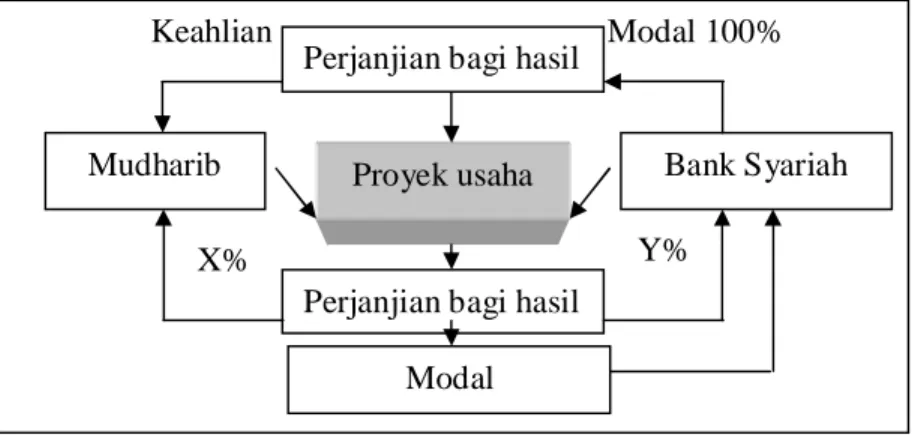

2.2.2.1 Prinsip Bagi Hasil 1. Mudharabah

Mudharabah adalah perjanjian antara BPRS sebagai penyedia dana dengan nasabah sebagai pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung penyedia dana kecuali kerugian akibat kesalahan yang disengaja, kelalaian atau pelanggaran kesepakatan yang dilakukan oleh pengelola dana.

Berikut mekanisme pembiayaan berdasarkan akad mudharabah.

Gambar 1. Skema pembiayaan mudharabah Sumber : Pusat Komunikasi Ekonomi Syariah 2. Musyarakah

Musyarakah adalah perjanjian antara BPRS sebagai penyedia dana dengan penyedia dana lainnya untuk membiayai usaha tertentu, dengan pembagian keuntungan antara penyedia dana berdasarkan nisbah yang disepakati sebelumnya, sedangkan kerugian ditanggung semua penyedia dana berdasarkan porsi dana masing-masing pihak. Berikut mekanisme pembiayaan berdasarkan akad musyarakah.

Gambar 2. Skema pembiayaan musyarakah Sumber : Pusat Komunikasi Ekonomi Syariah

Nasabah (parsial)

Bank (parsial) Proyek usaha

Keuntungan

Bagi hasil keuntungan sesuai dengan porsi kontribusi modal

(*nisbah) Keterangan :

* telah ditetapkan pada awal akad Perjanjian bagi hasil

Mudharib Bank Syariah

Perjanjian bagi hasil Proyek usaha

Modal

Modal 100%

X% Y%

Keahlian

Bank Syariah

Nasabah

1) Akad Murabahah

2) Jual Barang

3) Bayar Cicilan 2.2.2.2 Prinsip Jual Beli

1. Murabahah

Murabahah adalah perjanjian jual beli barang sebesar harga pokok barang ditambah dengan marjin keuntungan yang disepakati antara BPRS sebagai penjual dengan nasabah sebagai pembeli yang pembayarannya dilakukan secara tangguh. Berikut mekanisme pembiayaan berdasarkan akad murabahah.

Gambar 3. Skema pembiayaan murabahah Sumber : Pusat Komunikasi Ekonomi Syariah 2. Salam

Salam adalah perjanjian jual beli barang dengan pembayaran lunas dimuka oleh BPRS sebagai pembeli kepada nasabah sebagai penjual yang berkewajiban menyerahkan barang pesanan berdasarkan jangka waktu, kriteria, dan persyaratan yang disepakati, dan barang tersebut akan dijual kembali oleh BPRS kepada pihak lain.

3. Istishna

Istishna adalah perjanjian jual beli barang dengan pesanan berdasarkan jangka waktu, kriteria, dan persyaratan yang disepakati, yang pembayarannya dilakukan secara tangguh oleh nasabah sebagai pembeli kepada BPRS sebagai penjual setelah barang pesanan diterima oleh nasabah.

Bank Syariah

Nasabah

1) Akad Ijarah

2) Menyewakan objek sewa

3) Bayar Cicilan 2.2.2.3 Prinsip Sewa Menyewa

Ijarah adalah perjanjian sewa menyewa suatu barang (aktiva ijarah atau uang ijarah) antara BPRS sebagai pihak yang menyewakan dengan nasabah sebagai pihak penyewa dalam jangka waktu tertentu. Aktiva ijarah adalah aktiva yang diperoleh atau dibeli BPRS untuk tujuan disewakan. Sedangkan uang ijarah adalah uang muka sewa yang dibayar oleh BPRS kepada pihak pemilik barang, selanjutnya barang tersebut disewakan kepada nasabah.

Berikut mekanisme pembiayaan berdasarkan akad ijarah.

Gambar 4. Skema pembiayaan ijarah

Sumber : Pusat Komunikasi Ekonomi Syariah 2.2.2.4 Pembiayaan Berdasarkan Prinsip Jasa

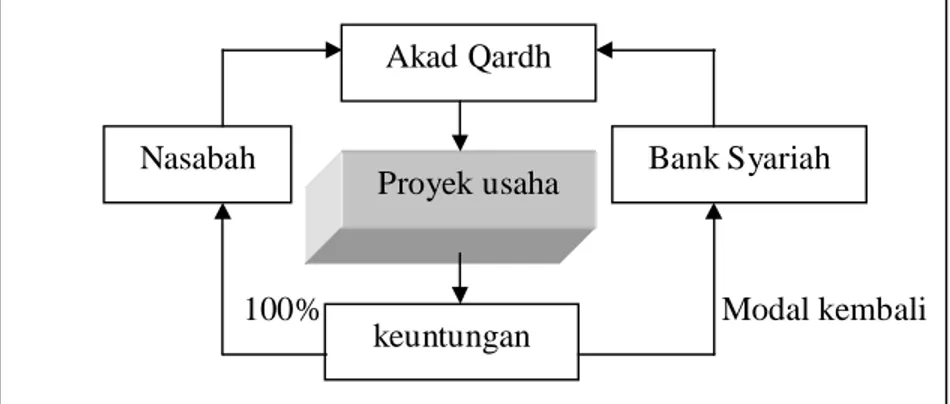

Qardh adalah perjanjian pinjam meminjam dana antara BPRS sebagai pemberi pinjaman dengan nasabah sebagai pihak peminjam yang mewajibkan pihak peminjam untuk melakukan pengembalian pokok pinjaman tanpa imbalan yang diperjanjikan di muka secara sekaligus atau cicilan dalam jangka waktu tertentu. Berikut mekanisme pembiayaan berdasarkan akad qardh.

Gambar 5. Skema pembiayaan Qardh

Sumber : Pusat Komunikasi Ekonomi Syariah Akad Qardh

Proyek usaha Bank Syariah

Modal kembali 100% keuntungan

Nasabah

2.3. Portofolio Pembiayaan BPRS

2.3.1. Pengertian Portofolio Pembiayaan

Menurut Sartono (2004), yang dimaksud dengan portofolio adalah kombinasi dari berbagai aset, baik berupa aset keuangan atau sekuritas maupun aset rill. Teori portofolio menekankan pada usaha untuk mencari kombinasi investasi optimal yang memberikan tingkat keuntungan atau rates of return maksimal yang diharapkan perusahaan pada suatu tingkat risiko tertentu.

Teori mengenai portofolio pertama kali dikemukakan oleh Markowitz pada tahun 1952 melalui artikelnya yang menjadi dasar munculnya teori tersebut. Prinsip dasar yang berkaitan dengan alokasi portofolio yang rasional sering ditampilkan dalam ungkapan don t put all your eggs in one basket . Markowitz menunjukkan bahwa ketika seseorang menumbuhkan suatu aset ke dalam portofolio investasinya, maka total risiko dari portofolio tersebut akan berkurang namun ekspektasi tingkat pengembaliannya tetap sebesar rata-rata tertimbang dari ekspektasi tingkat pengembalian masing-masing aset yang ada di portofolio, sehingga portofolio berarti penempatan aset pada berbagai kombinasi yang optimal dari suatu investasi guna mengurangi risiko.

Distribusi portofolio pembiayaan diantara berbagai segmen pasar perbankan dan sektor industri dicapai dengan menetapkan batasan bagi masing-masing segmen atau sektor. Diversifikasi pembiayaan dan portofolio mencakup segmen usaha atau sektor industri.

2.3.2. Jenis-jenis Portofolio

Portofolio pembiayaan pada bank syariah umumnya dibagi atas tiga aspek yaitu portofolio berdasarkan akad (skim), portofolio pembiayaan berdasarkan pangsa, dan portofolio pembiyaan berdasarkan sektor ekonomi.

1. Portofolio berdasarkan akad (skim) dibagi menjadi tujuh jenis yaitu;

a. Murabahah b. Musyarakah c. Mudharabah

d. Ijarah e. Ba I salam f. Al-qard g. Istishna

( Sumber : Pusat Komunikasi Ekonomi Syariah)

2. Portofolio pembiyaan berdasarkan pangsa dibagi menjadi tiga jenis yaitu:

a. Pembiayaan modal kerja b. Pembiayaan investasi c. Pembiayaan konsumsi (Sumber : BPS dan BI)

3. Portofolio pembiayaan berdasarkan sektor ekonomi dibagi menjadi sembilan jenis yaitu:

a. Pertanian, perkebunan, peternakan, kehutanan dan perikanan b. Industri pengolahan

c. Jasa perusahaan, keuangan dan real estate d. Perdagangan, hotel dan restoran

e. Konstruksi

f. Pertambangan dan penggalian g. Transportasi dan komunikasi h. Listrik, gas dan air bersih i. Jasa lain-lain

(Sumber : BPS dan BI) 2.4. Risiko Pembiayaan

Pembiayaan merupakan bagian terbesar dari sumber penghasilan dan juga merupakan bagian terbesar dari seluruh harta suatu bank. Pelaksanaan penyaluran pembiayaan oleh bank diikuti dengan risiko yang ditimbulkan, yang disebut dengan risiko pembiayaan. Risiko pembiayaan merupakan suatu masalah besar bagi dunia perbankan syariah dan lembaga keuangan pada umumnya Risiko pembiayaan adalah bahwa debitur secara kredit tidak dapat membayar hutang maupun angsuran serta memenuhi kewajibn seperti tertuang dalam kesepakatan, atau menurunkan kualitas debitur sehingga persepsi

tentang kemungkinan gagal bayar semakin tinggi. Risiko pembiayaan dapat timbul baik dari kinerja nasabah maupun faktor dari luar nasabah.

Gambar 6. Hubungan faktor kinerja nasabah dengan risiko pembiayaan 2.5. Manajemen Risiko

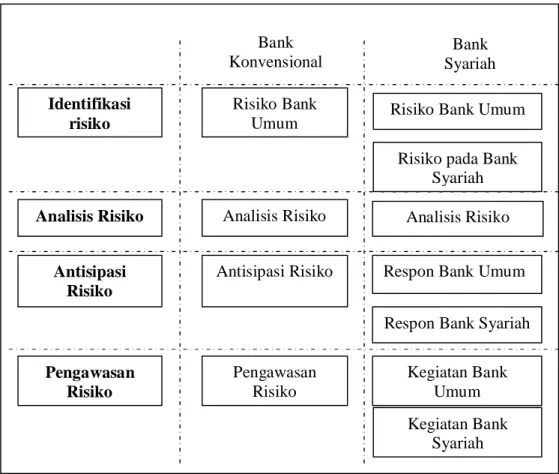

Menurut Karim (2005), karakteristik-karakteristik dari manajemen risiko dalam bank syariah berbeda dengan bank konvensional. Secara garis besar bertujuan memperkenalkan beberapa faktor-faktor yang risiko yang berbeda melekat pada bank syariah. Dengan kata lain perbedaan yang mendasar pada bank syariah dan konvensional dalam hal terminologi manajemen risiko yang digambarkan pada proses operasional dalam manajemen risiko yang terdiri dari: identifikasi risiko, analisis risiko, antisipasi risiko, dan pengawasan risiko.

Kebangkrutan nasabah

Ambang batas kriteria kesehatan nasabah

Kesulitan keuangan nasabah

Penurunan kinerja nasabah

Gagal bayar

Kelemahan kontrak pembiayaaan

Potensi gagal bayar

Potensi pelanggaran kontrak Penurunan peringkat nasabah

Pelanggaran kontrak

Menurut Khan dan Ahmed (2001), proses manajemen risiko dalam lembaga keuangan Islam adalah :

1. Pembuatan lingkungan risiko manajemen dan kebijakan prosedur yang tepat.

2. Pengukuran estimasi risiko dengan tepat, pengurangan risiko dan pemantauan risiko.

3. Pengawas internal

2.5.1. Metode Manajemen Risiko

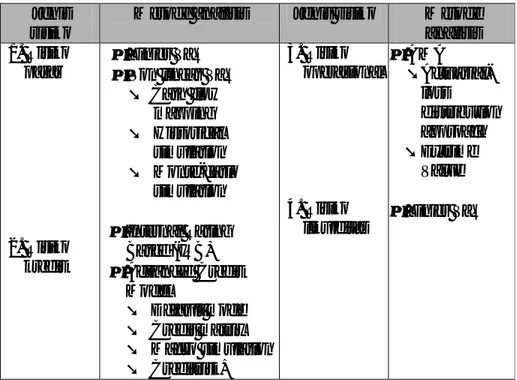

Menurut Badan Sertifikasi Manajemen Risiko (BSMR), pada dasarnya bank dihadapi oleh empat jenis risiko yang sangat mempengaruhi operasional perbankan, yaitu terdiri dari :

1. Risiko pasar 2. Risiko kredit 3. Risiko operasional 4. Risiko likuiditas

Identifikasi risiko

Analisis Risiko Analisis Risiko Analisis Risiko Risiko Bank

Umum

Antisipasi Risiko

Respon Bank Umum Antisipasi Risiko

Pengawasan Risiko

Kegiatan Bank Umum Pengawasan

Risiko

Bank Syariah Bank

Konvensional

Respon Bank Syariah

Kegiatan Bank Syariah

Gambar 7. Manajemen risiko bank syariah dan bank konvensional Risiko Bank Umum

Risiko pada Bank Syariah

Untuk mengkaji dan mengukur seberapa besar risiko dari jenis-jenis risiko diatas digunakan alat analisis atau metode yang berbeda sesuai dengan aspek risiko diatas. Berikut jenis-jenis risiko yang dihadapi oleh pihak bank serta alat atau metode analisisnya. Tabel 3

Tabel 3. Jenis-jenis risiko dan metode analisis Jenis

risiko

Metode analisis Jenis risiko Metode analisis 1. Risiko

pasar

2. Risiko kredit

• Linier VaR

• Non linear VaR Ø Cash flow

mapping Ø Historical

simulation Ø Monte-carlo

simulation

• Internal Rating Based (IRB)

• Advanced Credit Model

Ø Default mode Ø Credit matrix Ø Macro simulation Ø Creditrisk+

3. Risiko operasional

4. Risiko likuiditas

• AMA ØActuarial-

loss

distribution approach Ø Extrime

Value

• Linier VaR

2.5.2. Strategi Pengendalian dan Teknik Mitigasi Risiko 2.5.2.1 Strategi Penghindaran Pembiayaan Bermasalah

Strategi penghindaran pembiayaan bermasalah dilakukan pada proses pembentukan dan persetujuan akad antara pihak bank dengan calon debitur. Tindakan yang paling penting dari strategi penghindaran pembiayaan bermasalah adalah analisa pembiayaan.

Analisa pembiayaan yang baik mengacu pada tiga faktor, yaitu : 1) Faktor internal, yaitu kemampuan tingkat keuangan bank dengan

berpedoman pada rasio-rasio keuangan, seperti legal lending limit, limit to deposit ratio, likuiditas, proyeksi aliran keuangan dan target rasio rentabilitas.

2) Faktor koternal, yaitu faktor-faktor yang ada pada calon debitur (penerima dana bank) dengan mengacu pada teori analisis 5-C

(Character, Capacity, Capital, Condition, Collateral) dan 5-P (Profile atau Party, Purpose, Payment, Profitability, dan Protection).

3) Faktor eksternal, yaitu faktor kecenderungan pasar tentang permintaan, jenis produk, kemasan, metode pemasaran, perubahan harga, competitor, kondisi ekonomi, serta faktor- faktor lain yang dapat mempengaruhi usaha.

2.5.3.2 Teknik Mitigasi Risiko

Beberapa sistem standar yang relevan dengan manajemen risiko kredit perbankan Islam antara lain (Khan dan Ahmed, 2001) adalah :

1. Cadangan penghapus piutang

Tingkat efektivitas dari cadangan penghapusan piutang tergantung dari kredibitas metode atau sistem dalam menghitung potensi kerugian dengan akurat. Hal ini dalam rangka penjagaan modal dari berbagai risiko atas kerugian karena kegagalan pembayaran hutang kredit. Beberapa model perhitungan risiko kredit yang memungkinkan dilakukan dalam menghitung cadangan penghapusan piutang, antara lain; creditmatrics, creditportofolio, creditrisk+, KMV, dan reduced form.

2. Jaminan dan penjamin

Jaminan dapat juga mengantisipasi kerugian akibat risiko kredit, mengingat rahn diperkenankan dalam syariah. Berdasarkan prinsip keuangan Islam, nilai jaminan oleh pihak ketiga, komoditi atau apapun bentuknya dilindungi dalam hukum Islam sebagai aset yang dapat dijaminkan. Sedangkan penjamin merupakan instrumen yang dapat digunakan sebagai tambahan jaminan.

3. Membangun jaringan

Membangun jaringan dengan institusi keuangan Islam lain yang tercantum dalam neraca untuk menyinergiskan kerjasama dalam

keuangan dan akutansi. Termasuk kerjasama dengan institusi asuransi syariah dalam upaya mengurangi risiko pembiayaan.

4. Model komputerisasi.

Penggunaan model-model sistem perhitungan dengan basis komputer untuk memudahkan dalam manajemen risiko.

III. METODOLOGI PENELITIAN

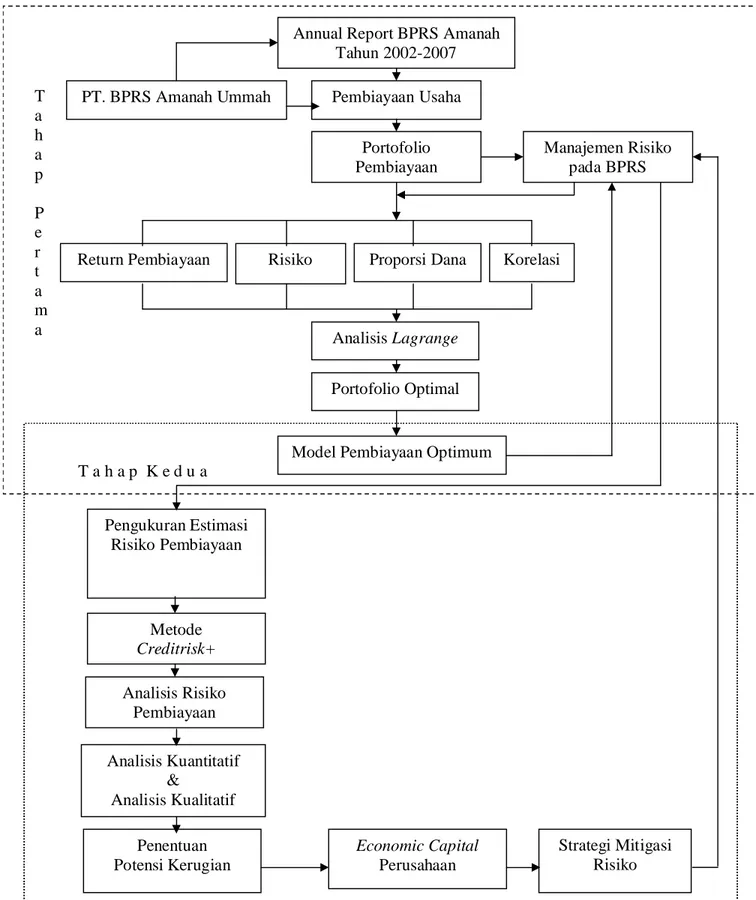

3.1. Kerangka Pemikiran

Perkembangan dan pertumbuhan UKM yang signifikan dan besarnya peranan dalam pembangunan perekonomian negara, baik sumbangannya dalam Gros Domestik Produk (GDP) maupun dalam penyediaan lapangan pekerjaan.

Sisi positif yang ditimbulkan oleh UKM tidak diikuti oleh ketersediaan akan modal usaha yang dapat membantu dalam menunjang operasional dan keberlangsungan UKM. Hal ini disebabkan karena pihak bank sebagai sumber dana segar untuk modal UKM bertindak sangat hati-hati dalam mendistribusikan dananya kepada debiturnya (UKM).

Prinsip kehati-hatian bank sangat beralasan karena setiap pendistribusian dana bank untuk kredit (pembiayaan) usaha akan menimbulkan risiko. Oleh sebab itu pihak bank perlu melakukan langkah penanganan risiko dari pembiayaan yang dilakukan. Salah satu cara yang dapat untuk menangani risiko adalah dengan membentuk model pembiayaan yang memberikan profit bagi bank dan mengukur potensi kerugian tiap periode agar pihak bank melakukan tindakan penanganan yang relevan

Analisis risiko pembiayaan ini menggunakan dua tahap pengolahan data.

Tahap pertama, untuk mengetahui model pembiayaan yang optimal dalam operasional pembiayaan BPRS Amanah Ummah dengan menggunakan alat analisis lagrange. Tahap kedua, pengolahan data bertujuan untuk mengetahui potensi kerugian yang akan ditanggung oleh BPRS Amanah Ummah. Analisis dengan lagrange melihat proporsi yang optimal dalam alokasi pembiayaan terhadap marjin pendapatan pembiayaan Bank Perkreditan Rakyat Syariah Amanah Ummah. Hasil analisis ini digunakan untuk membentuk model alokasi sektoral pembiayaan yang mengoptimalkan profit dan dapat menekan risiko portfolio pembiayaan. Pada tahap kedua alat analisis yang digunakan adalah Creditrisk+ yang bertujuan untuk mengukur potensi kerugian yang dialami oleh bank.

Gambar 8. Kerangka Pemikiran Penelitian PT. BPRS Amanah Ummah

Manajemen Risiko pada BPRS Pembiayaan Usaha

Portofolio Pembiayaan

Model Pembiayaan Optimum

Pengukuran Estimasi Risiko Pembiayaan

Metode Creditrisk+

Analisis Risiko Pembiayaan Analisis Kuantitatif

&

Analisis Kualitatif

Economic Capital Perusahaan

Strategi Mitigasi Risiko Penentuan

Potensi Kerugian T

a h a p P e r t a m a

T a h a p K e d u a

Proporsi Dana Return Pembiayaan Risiko

Annual Report BPRS Amanah Tahun 2002-2007

Korelasi

Portofolio Optimal Analisis Lagrange

3.2. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Pada tahap pertama, data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan (annual report) Bank Perkreditan Rakyat Syariah Amanah Ummah mulai tahun 2002 sampai 2007, literatur buku dan data perusahaan Sedangkan pada tahap kedua data yang diguakan terdiri dari data primer dan data skunder untuk mengetahui potensi kerugian yang terjadi dalam operasional pembiayaan usaha oleh bank. Data primer diperoleh dari hasil wawancara dengan pihak Kabid Marketing dan Officer Acount bagian pembiayaan PT BPRS Amanah Ummah. Sedangkan data sekunder dipeoleh dari laporan perkembangan pembiayaan dan data debitur (nasabah pembiayaan).

3.3. Metode Pengolahan dan Analisis Data

Pengolahan dan analisis data yang dilakukan terdiri dari dua tahap. Tahap pertama, pengolahan dan analisis data dilakukan dengan menggunakan program Microsoft Excel dan pengolahan statistik dengan Minitab versi 14.0. Penggunaan model data menyesuaikan dengan karakteristik portofolio perusahaan, yang dikelompokan berdasarkan skim atau akad pembiayaan pada BPRS Amanah Ummah.

Microsoft Excel digunakan untuk melakukan tabulasi dan perhitungan awal berupa persentase perbandingan pendapatan pembiayaan dengan alokasinya selama enam tahun, yang didapat dari annual report periode tahun 2002 sampai 2007. kemudian data tersebut dimasukkan dalam analisis lagrange untuk membentuk portofolio optimal. Data pendapatan pembiayaan, alokasi pembiayaan dan perbandingannya dapat dilihat pada lampiran 2.

Pengolahan dan analisis data dalam penelitian ini menggunakan analisis lagrange untuk mengkaji portofolio pembiayaan yang optimal terhadap profit pembiayaan. Alat yang digunakan untuk mengolah dan menganalisis data dalam penelitian ini adalah SPSS versi 13 (Statistical Program for Sosisal Science) atau Minitab versi 14.0. SPSS atau Minitab digunakan dalam tahap dua untuk mengestimasi perhitungan jumlah nasabah yang default yang dianalisis dengan menghitung poisson distribution. selain itu alat pendukung lainnya dalam pengolahan dan analisis data digunakan Microsoft Excel.

3.3.1. Tahap Pertama dengan Lagrange

3.3.1.1. Perhitungan Portofolio Optimal Menggunakan Lagrange Langkah-langkah dalam pengolahan data adalah sebagai berikut :

1. Mengidentifikasi jenis pembiayaan yang telah dilakukan PT. BPRS Amanah Ummah berdasarkan skim atau akad pembiayaan yang diperoleh dari annual report periode 2002 sampai 2007.

2. Menghitung tingkat pengembalian yang diharapkan dan risiko masing-masing jenis pembiayaan serta koefisien variasinya berdasarkan data persentase perbandingan pendapatan pembiayaan dengan alokasi pembiayaan selama enam tahun.

A. Tingkat pengembalian yang diharapkan

E(Ri) = N

R

N

j

∑

ij=1

Dimana :

E(Ri) : Tingkat pengembalian yang diharapkan dari pembiayaan i Rij : Tingkat pengembalian pembiayaan ke i

N : Jumlah periode B. Risiko pembiayaan

σ i2

=

2

1

)]

(

∑

[=

−

N

j

i ij

N R E R

Dimana:

i2

: Varians tingkat pengembalian

E(Ri) : Tingkat pengembalian yang diharapkandari pembiayaan i Rij : Tingkat pengembalian pembiayaan ke i

N : Jumlah periode C. Koefisien variasi

Koefisien variasi = ) (

)

( 2

2 1

i i

R E

σ

3. Menghitung kovarian dan koefisien korelasi antar jenis pembiayaan.

Asumsi enam jenis pembiayaan yang ada di PT BPRS Amanah

Ummah maka kovarian dan koefisien korelasi yang terbentuk

sebanyak 15

2 ) 5 ( 6 2

) 1

(N − = =

N yaitu :

a. Murabahah dengan musyarakah b. Murabahah dengan mudharabah c. Murabahah dengan ijarah d. Murabahah dengan bai salam e. Murabahah dengan al-qard f. Musyarakah dengan mudharabah g. Musyarakah dengan ijarah h. Musyarakah dengan bai salam i. Musyarakah dengan al-qard j. Mudharabah dengan ijarah k. Mudharabah dengan bai salam l. Mudharabah dengan al-qard m. Ijarah dengan bai salam n. Ijarah dengan al-qard o. Bai salam dengan al-qard A. Kovarian

1

)]

( )][

(

[ , ,

−

−

=

∑ ∑

−N

R E R R E

RAi A Bi B

j i

σAB

Dimana :

AB : Kovarian antar pembiayaan A dan B

RA,I : Tingkat pengembalian pembiayaan A pada saat i

E(RA) : Tingkat pengembalian yang diharapkan dari pembiayaan A

N : Jumlah periode B. Koefisien korelasi

B A

AB

AB σ σ

= σ Γ

Dimana :

AB : Koefisien korelasi pembiayaan A dan B

AB : Kovarian antar pembiayaan A dan B

A : Deviasi standar pembiayaaan A

B : Deviasi standar pembiayaan B

4. Menghitung tingkat pengembalian yang diharapkan dan risiko portofolio pembiayaan untuk melihat kinerja portofolionya.

A. Tingkat pengembalian yang diharapkan E(Rp) = ( )

1

i N

i

iE R

∑

W=

Dimana :

E(Rp) : Tingkat keuntungan yang diharapkan dari portofolio Wi : Bobot portofolio jenis pembiayaan ke i

n : Jumlah jenis investasi yang ada dalam portofolio.

B. Risiko portofolio

2 1

] [ i j ij i j

p WW ρ σσ

σ =

∑∑

Dimana :

p : Standar deviasi portofolio

i : Varians tingkat keuntungan jenis pembiayaan i

j : Varians tingkat keuntungan jenis pembiayaan j

Wi : Proporsi dana yang disalurkan pada jeneis pembiayaan i Wj : Proporsi dana yang disalurkan pada jeneis pembiayaan j ρij : Korelasi antar tingkat keuntungan jenis pembiayaan I

dengan jenis pembiayaan j

5. Menganalisis Portofolio Pembiayaan dengan menggunakan lagrange untuk mengetahui bagaimana pembentukan portofolio pembiayaan perusahaan yang optimal atau meminimumkan risiko terhadap penyaluran dana perusahaan yang dapat dilakukan oleh perusahaan.

3.3.2. Tahap Kedua dengan Metode Creditrisk+

Creditrisk+ menganalisis kegagalan atas risiko default sebagai risiko yang harus dihadapi BPRS pada saat debitur berada pada kondisi sulit atau tidak mampu membayar hutangnya. Creditrisk+ merupakan distribusi dari risiko portofolio untuk mencari probabilitas jumlah debitur yang default dalam satu periode yang dinyatakan dengan poisson distribution.

Model ini menitik beratkan tingkat default sebagai variabel acak dan memasukkan variabelitas tingkat default untuk mengatasi ketidakpastian.

Metode ini didasarkan pada pendekatan credit default model yang menggambarkan informasi jumlah dan batas waktu eksposure dan pengukuran risiko pembiayaan sistematis dan debitur.

3.3.2.1 Kelebihan dan Keterbatasan Metode Creditrisk+

Kelebihan metode ini adalah mudah diimplementasikan (Crouhy, 2000) dan kemudahan ketersediaan data. Creditrisk+

memfokuskan pada kondisi debitur tidak mampu membayar kewajiban yang dibutuhkan untuk mengestimasi potensi risiko. Model hanya membutuhkan data probability default, exposure (nilai ekonomis klaim kepada debitur pada saat debitur default) dan recovery rate.

Keterbatasan metode creditrisk+ adalah sebagai berikut:

a. Asumsi bahwa risiko kredit tidak berhubungan dengan risiko pasar.

b. Besarnya exposure dari tiap debitur tetap dan tidak sensitif terhadap perubahan.

c. Tidak memperhitungkan risiko mitigasi.

3.3.2.2 Kriteria Penentuan Kolektibilitas Pembiayaan

BPRS Amanah Ummah Leuwiliang Bogor menetapkan kriteria kolektibilitas pembiayaan pada setiap debitur sebagai berikut:

1. Pembiayaan Lancar, yaitu pembiayaan berjalan yang belum jatuh tempo dan pembayaran atau angsurannya sesuai dengan jadwal dan jumlah nominal yang ditetapkan

2. Pembiayaan Kurang Lancar, yaitu pembiayaan berjalan yang belum jatuh tempo dan pembayaran angsuran atau angsurannya dan besarnya pembayaran atau angsuran tidak sesuai dengan jadwal dan jumlah nominal yang ditetapkan

3. Pembiayaan Diragukan, yaitu pembiayaan yang sudah jatuh tempo tapi belum terlunasi dan pembayaran angsuran masih berjalan dan tidak sesuai dengan jadwal atau nominal yang telah ditetapkan

4. Pembiayaan Macet, yaitu pembiayaan yang telah jatuh tempo lebih dari tiga periode angsuran tapi belum terlunasi serta tidak pernah lagi ada pembayaran atau angsuran.

3.3.2.3 Analisis Creditrisk+

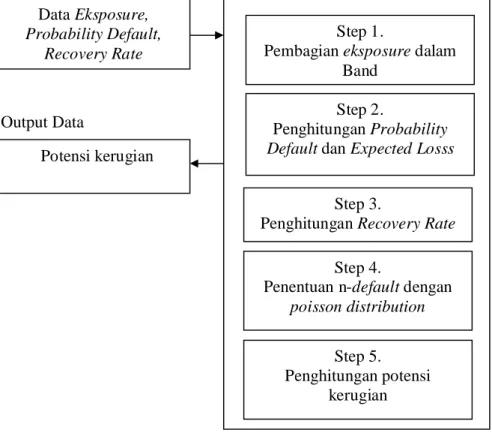

Urutan proses perhitungan creditrisk+ mengikuti kerangka pemikiran yang diuraikan dalam teknis perhitungan yang sistematis (Counhy, 2000). Untuk lebih jelasnya proses alur perhitungan dapat dilihat pada gambar. 9

Step 1. Pengelompokan Eksposure dalam Band

Besarnya pembiayaan yang dikeluarkan oleh BPRS berbeda untuk setiap debitur berdasarkan kelayakan usahanya, sehingga penetapan angsuran setiap debitur juga berbeda-beda. Besarnya angsuran setiap debitur terdiri dari angsuran pokok dan angsuran marjin. Eksposure dinotasikan dengan Loss given Default (LGD),

Data Eksposure, Probability Default,

Recovery Rate

Step 1.

Pembagian eksposure dalam Band

Step 2.

Penghitungan Probability Default dan Expected Losss

Step 3.

Penghitungan Recovery Rate Step 4.

Penentuan n-default dengan poisson distribution Output Data

Potensi kerugian

Step 5.

Penghitungan potensi kerugian

Gambar 9. Langkah-langkah proses metode

INPUT OUTPUT

merupakan proporsi kerugian kerena debitur default, dinyatakan nilai tunggakan angsuran pokok pembiayaan dari setiap debitur. Untuk debitur yang tunggakan pokok pembiayaannya sudah lunas namun masih menyisakan tunggakan angsuran marjin tidak dihitung sebagai debitur berpotensi menghasilkan risiko pembiayaan.

Untuk mempermudah perhitungan, maka exposure dikelompokkan pada dalam band. Berdasarkan nilai exposure terendah sampai yang tertinggi, debitur dikelompokan kembali pada kelas-kelas berdasarkan pada range tertentu.

Step 2. Perhitungan Probability Default dan Expected Loss

Proses selanjutnya adalah jumlah debitur yang macet dihitung berdasarkan jenis atau karakteristik kolektibilitas dari masing-masing debitur. Data kolektibilitas dibuat berdasarkan data historis debitur dan kemampuan untuk membayar. Ketentuan kolektibilitas pembiayaan dan probability default dapat mengikuti ketentuan kementrian KUKM RI yang digunakan untuk Koperasi Simpan Pinjam (KSP) konvensional atau mengikuti aturan Pembentukan Penyisihan Aktiva Produktif bagi BPRS. Namun bisa juga memakai ketentuan kolektibilitas yang dibuat secara khusus oleh lembaga keuangan yang bersangkutan (BPRS Amanah Ummah).

Berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia (Meneg KUKM RI) tentang Petunjuk Pelaksana Penilaian Kesehatan Koperasi Simpan Pinjam (KSP), kolektibilitas pembiayaan dibagi menjadi Lancar, Kurang Lancar, Diragukan, dan Macet. Pembiayaan yang dikategorikan pembiayaan bermasalah adalah mulai dari kurang lancar sampai macet.

Masing-masing kolektibilitas mempunyai probability default sebagai berikut:

Kolektibilitas 1, Probability Default-nya : 0 persen Kolektibilitas 2, Probability Default-nya : 50 persen Kolektibilitas 3, Probability Default-nya : 75 persen Kolektibilitas 4, Probability Default-nya : 100 persen

Berdasarkan Peraturan Bank Indonesia No. 6/18/PBI/2004 tanggal 1 juli 2004 tentang Kualitas Aktiva Produktif Bagi Bank Perkreditan Rakyat Syariah, kolektibilitas pembiayaan dibagi menjadi Lancar, Kurang Lancar, Diragukan, dan Macet. Pembiayaan yang dikategorikan pembiayaan bermasalah adalah mulai dari kurang lancar sampai dengan macet. Masing-masing kolektibilitas mempunyai probability default sebagai berikut :

Kolektibilitas 1, Probability Default-nya : 0,5 persen Kolektibilitas 2, Probability Default-nya: : 10 persen Kolektibilitas 3, Probability Default-nya : 50 persen Kolektibilitas 4, Probability Default-nya : 100 persen

Jika telah menentukan LGD dan probability default, maka tentukan expected loss pada setiap kelas (j) di masing-masing band.

expected loss merupakan hasil perkalian antara LGD dengan loss probability.

Expected Loss = LGD x Probability Default

Atau dapat diformulasikan juga dengan fungsi seperti berikut ELj= ijPij ...(2) Keterangan :

ELj = Expected Loss debitur pada kelas ke-j LGDij= Loss Given Default ke-I pada kelas ke-j Pij = Probabilty default debitur ke-I pada kelas ke-j m = jumlah debitur di dalam setiap band

n = jumlah kelas di dalam setiap band

penghitungan selanjutnya adalah menentukan expectedl loss individual dalam setiap kelas di masing-masing band, menunjukan tingkat kegagalan per debitur per satu rupiah:

n

j=

...(3) keterangan :nj = Expected loss individual dalam kelas ke-j ELj = Expected loss pada kelas ke-j

Lj = Kelas ke-j

Step 3. Penghitungan Recovery Rate dan Riil Loss

Riil Loss merupakan kewajiban debitur tak tertagih akibat kegagalan bayar yang tergantung dari status debitur yang bangkrut.

Riil Loss dapat dihitung dengan mengurangi recovery rate yang dihitung melalui rumus 1-recovery rate. Nilai riil loss nilainya berkisar dari angka nol (terendah)-artinya tidak kerugian sama sekali (Recovery Rate = 100 persen)-sampai dengan satu, artinya kerugian portofolio mencapai 100 persen atau recovery rate sama dengan nol.

Recovery rate merupakan hasil bagi jumlah kewajiban debitur yang dihapusbukukan di kelas tertentu dengan nilai kelas tertentu yang dinyatakan dalam persentase. Nilai baki debet dari debitur yang dihapusbukukan dikelompokan didalam band dan kelas dengan perlakuan sama pada sub-bab 3.1.1. berdasarkan pengelompokan tersebut didapat nilai yang dihapusbukukan pada kelas tertentu.

Step 4. Penentuan Jumlah Debitur Macet Pada Tingkat Kepercayaan 96 persen

Metode creditrisk+ menganalisis sejumlah kegagalan debitur terdistribusi poisson. Ada asumsi-asumsi yang menjadi dasar acuan dalam menentukan probability default seorang dengan menggunakan distribusi poisson antara lain:

1. Untuk sebuah pembiayaan, probability default dalam suatu periode tertentu, misalnya satu bulan, maka untuk bulan-bulan lain nilainya akan sama.

2. Untuk sejumlah debitur yang besar, probability default yang terjadi dalam satu periode tidak bergantung dari jumlah default yang terjadi pada periode lain.

Rumus Poisson Distribution (Crouhy, 2000) untuk mencari jumlah debitur macet di setiap kelas, dinotasikan sebagai berikut:

j = ...(3)

Keterangan :

j = Nilai distribusi poisson pada kelas ke-j

e = Angka natural (e=2,718281828)

m= =nj= Rata-rata jumlah debitur default setiap kelas pada setiap band dalam satu periode tertentu

n = Jumlah ekspektasi debitur macet (minimum = 0) n! = n faktorial

penentuan nilai distribusi poisson dilakukan dengan memasukkan nilai n= 0 hingga n= . Jika jumlah komulatif nilai distribusi poisson melebihi 96 persen, maka nilai n pada kondisi tersebut merupakan jumlah ekspektasi debitur macet. Asumsi dengan tingkat kepercayaan yang digunakan 96 persen. Parameter tingkat pengukuran risiko bisa berubah dari level 95 persen hingga 99 persen.

Step 5. Penentuan Potensi Kerugian Debitur Berdasarkan Recovery Rate

Proses selanjutnya mencari potensi kerugian debitur macet di masing-masing band dengan terlebih dahulu menentukan potensi kerugian setiap kelas pada masing-masing band dengan rumus:

PLj = j x n ( = 4%)jx RLj x nilai bandk) ..(4)

Keterangan :

PLj = Potensi kerugian kelas ke-j

n ( =4%)j = Jumlah debitur yang diperkirakan macet berdasarkan distribusi poisson pada kelas ke-j

RLj = (1-Recovery Rate) kelas ke-j nilai bandk = Nilai band ke-k

n = jumlah kelas = jumlah band

Potensi kerugian setiap kelas di masing-masing band dijumlahkan untuk mendapatkan total potensi kerugian di masing- masing band. Penentuan total potensi kerugian dilakukan dengan menjumlahkan seluruh potensi kerugian di masing-masing band.

Total potensi kerugian debitur yang akan datang berdasarkan historis satu tahun adalah total dari potensi kerugian debitur masing- masing band. Berdasarkan hasil perhitungan potensi kerugian inilah maka pihak manajemen dapat menentukan strategi mitigasi risiko yang harus dipersiapkan sebagai antisipasi pembiayaan berisiko dengan manajemen yang terstruktur dan terencana.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Berdirinya BPRS Amanah Ummah

Bank Perkreditan Rakyat Syariah Amanah Ummah atau disingkat dengan BPR Syariah Amanah Ummah adalah salah satu BPR Syariah yang tumbuh di Indonesia khususnya wilayah Kecamatan Bogor Barat yang beroperasi berdasarkan prinsip-pinsip Islam yang bertujuan diantaranya menumbuhkan ekonomi masyarakat atas dasar syariah Islam sebagaimana telah diatur dalam Undang-undang nomor 10 tahun 1998.

Indonesia merupakan negara yang mayoritas penduduknya beragama Islam, maka kehadiran Bank Perkreditan Rakyat Syariah di Indonesia adalah suatu kebutuhan sekaligus keharusan. Hal ini didasarkan pada prinsip-prinsip dan operasionalnya sesuai dengan syariah Islamiyah serta adanya keyakinan ummat yang kuat bahwa ajaran Islam adalah ajaran yang tidak hanya mengatur masalah aqidah dan akhlaq juga mengatur ibadah dan muamalah dalam berbagai aspek kehidupan, termasuk kehidupan sosial-ekonomi.

Melihat dari realitas kehidupan masyarakatnya yang serba tertinggal baik dilihat dari sisi ekonomi maupun yang lainnya tidak mencerminkan nilai- nilai syariah. Keadaan ini menimbulkan keprihatinan seorang ulama dan cendikiawan muslim Bogor, yaitu Bapak KH. Soleh Iskandar (Alm), yang pada saat itu menjabat sebagai Ketua Badan Kerjasama Pondok Pesantren (BKSPP) Jawa Barat. Beliau mulai merintis pembentukan sebuah lembaga keuangan yang mampu menyentuh sekaligus menolong masyarakat muslim yang hidup dibawah garis kemiskinan.

Pada tahun 1991 bentuk organisasi yang didirikan adalah Lembaga Swadaya Masyarakat yang berupa gerakan simpan pinjam yang diberi nama Koperasi Ikhwanul Muslimi. Hal ini dikarenakan pada saat itu belum adanya peraturan resmi tentang lembaga keuangan Islam. Pada tanggal 18 Mei 1992 bertepatan dengan tanggal 2 Muharram 1413 H terbit izin operasional usaha Bank, akhirnya pada tanggal 11 Juli 1992 diadakan soft opening sekaligus mulai melakukan operasionalnya. Sedangkan peresmiannya dilaksanakan

pada tanggal 8 Agustus 1992 oleh Bapak Bupati Kepala Daerah Tingkat II Kabupaten Bogor. Dengan demikian BPR Syariah Amanah Ummah lahir dan beroperasi dengan semangat (ghirah) keagaman dan keinginan yang kuat untuk memperbaiki kehidupan ekonomi umat Islam. Kantor pusat BPR Syariah Amanah Ummah berada di Jl. Raya Leuwiliang No. 01 Leuwiliang Bogor. Hingga sekarang BPRS Amanah Ummah memiliki 2 kantor kas yang berlokasi di Dramaga Bogor dan di Jl. KH. Soleh Iskandar, Kampus UIKA Bogor.

4.1.2. Visi dan Misi

BPRS Amanah Ummah adalah lembaga keuangan yang didirikan sebagai bentuk kepedulian terhadap kehidupan Indonesia khususnya masyarakat Bogor. BPRS Amanah Ummah sebagai lembaga keuangan syariah diharapkan mampu meningkatkan kesejahteraan masyarakat. Hal ini dikarenakan landasan dan prinsip operasional yang sesuai dengan syariat Islamiyah. Adapun visi dan misi dari BPRS Amanah Ummah sebagai berikut:

Visi :

Menjadi BPR Syariah Pilihan Umat

Menjadi BPR Syariah yang Amanah dan Profesional Misi :

Membangun Kualitas Kehidupan Umat Melalui Perbankan Syariah

BPR Syariah Amanah Ummah sebagai lembaga keuangan kredit bagi masyrakat sekitar memiliki tujuan jangka panjang dan jangka pendek yang telah dituliskan dalam visi dan misi perusahaan. Program-program atau kegiatan perusahaan yang telah dilakukan dalam proses pencapaian dari yang telah dituliskan perusahaan dalam visi dan misi perusahaan.

1. Tata kelola perusahaan

BPRS Amanah Ummah dalam praktek pelaksanaannya berusaha untuk menerapkan tata kelola perusahaan yang baik (Good Corporate Governance) dalam setiap aktivitasnya. Hal ini dibuktikan dari pelaksanaan GCG pada industri perbankan yang dilandasi oleh lima prinsip dasar pada BPRS Amanah Ummah. Pertama, keterbukaan