TESIS

Oleh:

M. RIVAI 187007021

MAGISTER MANAJEMEN SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Amrin Fauzi

Anggota : 1. Dr. Beby Karina Fawzeea Sembiring, S.E., M.M.

2. Dr. Endang Sulistya Rini, S.E., M.Si.

3. Dr. Ir. Sugih Harto Pujangkoro, M.M.

ABSTRAK

STRATEGI BAURAN PROMOSI TERHADAP KEPUTUSAN MENABUNG NASABAH PADA PT BANK X CABANG

MEDAN IMAM BONJOL

Oleh:

M. Rivai

Penelitian ini bertujuan untuk mengetahui pengaruh strategi bauran promosi berdasarkan variabel iklan, promosi penjualan, publisitas, penjualan personal dan pemasaran langsung terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol. Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Penelitian ini dilakukan pada PT Bank X Cabang Imam Bonjol yang beralamatkan di Jl. Imam Bonjol. No. 07, Kota Medan, Sumatera Utara. Data yang digunakan dalam penelitian ini adalah data primer yang dikumpulkan melalui kuesioner.

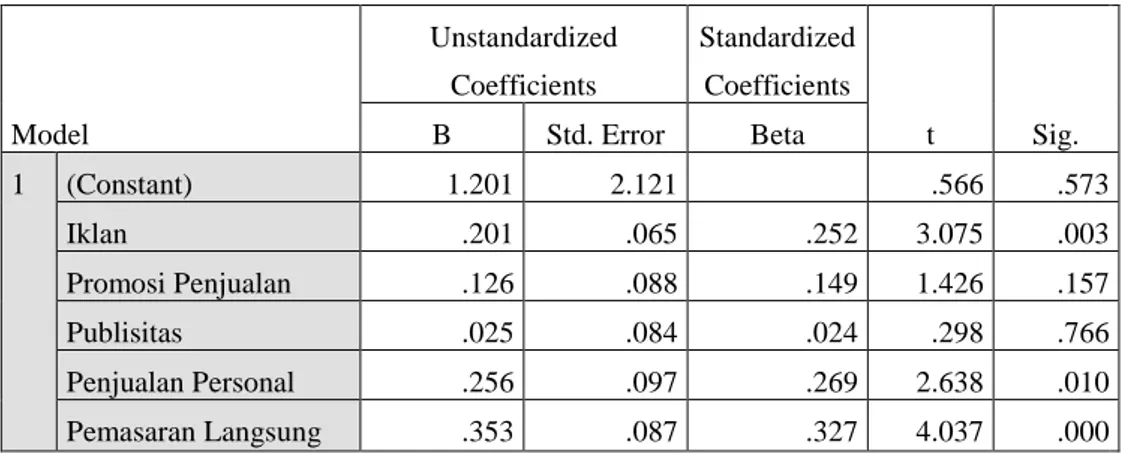

Sampel yang digunakan dalam penelitian ini adalah 100 nasabah pada PT Bank X Cabang Imam Bonjol. Teknik analisis data yang dilakukan dalam penelitian ini adalah analisis regresi linear berganda dengan menggunakan bantuan software SPSS.Hasil dalam penelitian ini menunjukkan bahwa iklan, penjualan personal dan pemasaran langsung terbukti memiliki pengaruh yang positif dan signifikan terhadap keputusan nasabah pada Bank X Cabang Imam Bonjol. Sedangkan promosi penjualan dan publisitas terbukti tidak memiliki pengaruh yang signifikan terhadap keputusan nasabah pada Bank X Cabang Imam Bonjol.

Kata Kunci: Strategi Bauran Pemasaran, Iklan, Promosi Penjualan, Publisitas, Penjualan Personal, Pemasaran Langsung, Keputusan Nasabah

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah Tuhan semesta alam, yang telah memberikan Rahmat dan Hidayah-Nya sehingga penulis telah mampu menyelesaikan tesis yang berjudul “STRATEGI BAURAN PROMOSI TERHADAP KEPUTUSAN MENABUNG NASABAH PADA PT BANK X CABANG MEDAN IMAM BONJOL”.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan tesis ini. Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai yaitu Ayahanda H. Abdul Kadir, S.H. dan Ibunda Hj. Siti Aida Siregar, B.A. yang tidak pernah lelah memberikan kasih sayang, doa, nasihat serta semangat yang tulus hingga saat ini.

Penulis menyadari bahwa penulisan tesis ini juga masih banyak terdapat kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan tesis ini. Semoga tesis ini dapat bermanfaat bagi kita semua.

Selain itu, dalam kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya atas bantuan dan dukungan yang telah penulis terima kepada:

1. Bapak Prof. Dr. Runtung, S.H., M.Hum., selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Robert Sibarani, M.S., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Isfenti Sadalia, M.E., selaku Ketua Program Studi Magister

4. Prof. Dr. Amrin Fauzi selaku dosen pembimbing I yang telah banyak memberikan waktu bimbingan dan saran yang membangun untuk penyelesaian tesis ini.

5. Dr. Beby Karina Fawzeea Sembiring, S.E., M.M. selaku dosen pembimbing II yang telah banyak memberikan waktu bimbingan dan saran yang membangun untuk penyelesaian tesis ini.

6. Dr. Endang Sulistya Rini, S.E.. M.Si., sebagai dosen pembanding I, Dr. Ir.

Sugih Harto Pujangkoro, M.M. selaku dosen pembanding II dan juga Prof.

Dr. Isfenti Sadalia, M.E. selaku dosen pembanding III yang juga telah banyak memberi masukan kepada penulis dalam menyusun tesis.

7. Seluruh dosen dan staf administrasi pada Program Magister Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

8. Serta seluruh rekan-rekan mahasiswa Magister Manajemen.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, sehingga masih diperlukan masukan dan saran yang membangun guna perbaikan dan kesempurnaan, dan akhirnya harapan penulis semoga tesis ini dapat bermanfaat bagi para pembaca.

Medan, 04 September 2020 Penulis,

M. RIVAI 187007021

DAFTAR RIWAYAT HIDUP

DATA PRIBADI PENELITI

Nama : M. Rivai

Tempat/Tgl. Lahir : Medan/04 September 1985 Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl. Asrama Komplek Bank Indonesia No. 59 Medan

Telepon : 08126073985

DATA ORANGTUA

Nama Ayah : H. Abdul Kadir, S.H.

Pekerjaan : Pensiunan Bank Indonesia Nama Ibu : Hj. Siti Aida Siregar, B.A.

Pekerjaan : Ibu Rumah Tangga

Alamat : Jl. Asrama Komplek Bank Indonesia No. 59 Medan

LATAR BELAKANG PENDIDIKAN

Tahun 2018 – 2020 : Sekolah Pascasarjana Universitas Sumatera Utara, Program Studi Magister Manajemen

Tahun 2006– 2010 : S-1 Ekonomi Universitas Sumatera Utara Program Studi Manajemen

Tahun 2003 – 2006 : D-3 STIE HARAPAN MEDAN Tahun 2000 – 2003 : SMU NEGERI 12 MEDAN Tahun 1997 – 2000 : SLTP NEGERI 7 MEDAN Tahun 1991 – 1997 : SD IKAL MEDAN

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian... 9

1.4 Manfaat Penelitian... 10

1.5 Ruang Lingkup dan Batasan Penelitian ... 11

1.6 Asumsi-Asumsi ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Landasan Teoretis ... 12

2.1.1 Strategi Pemasaran ... 12

2.1.2 Bauran Promosi ... 15

2.1.3 Keputusan Nasabah ... 19

2.2 Review Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 29

2.3.1 Pengaruh Iklan terhadap Keputusan Nasabah ... 29

2.3.2 Pengaruh Promosi Penjualan terhadap Keputusan Nasabah .... 30

2.3.3 Pengaruh Publisitas terhadap Keputusan Nasabah ... 32

2.3.4 Pengaruh Penjualan Personal terhadap Keputusan Nasabah .... 33

2.3.5 Pengaruh Pemasaran Langsung terhadap Keputusan Nasabah. 34 2.4 Hipotesis Penelitian ... 35

BAB III METODE PENELITIAN ... 37

3.1 Jenis Penelitian ... 37

3.2 Lokasi Penelitian ... 37

3.3 Populasi dan Sampel ... 37

3.3.1 Populasi Penelitian ... 37

3.3.2 Sampel Penelitian ... 38

3.4 Definisi Operasional dan Pengukuran Variabel ... 39

3.5 Teknik Pengumpulan Data ... 41

3.6 Teknik Analisis Data ... 42

3.6.1 Analisis Kualitatif ... 42

3.6.2 Analisis Kuantitatif ... 43

BAB IV HASIL DAN PEMBAHASAN ... 48

4.1 Statistik Deskriptif... 48

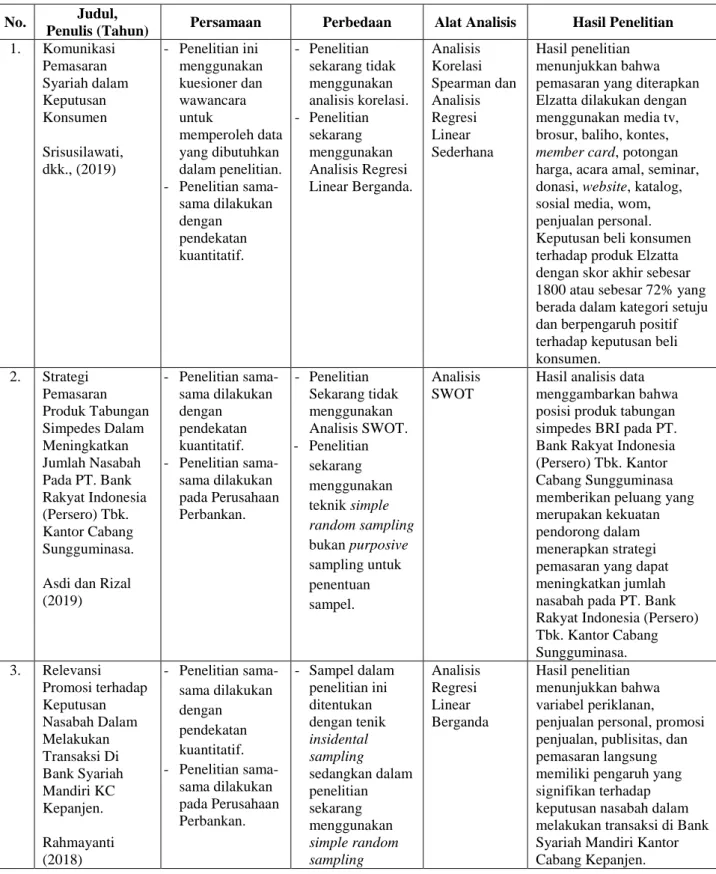

4.2 Uji Validitas dan Reliabilitas ... 49

4.2.1 Uji Validitas ... 49

4.2.2 Uji Reliabilitas ... 51

4.3 Uji Asumsi Klasik ... 52

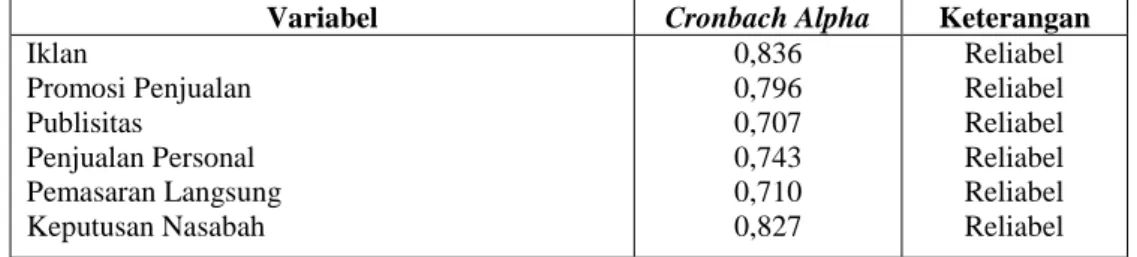

4.3.1 Uji Normalitas ... 52

4.3.2 Uji Multikolinearitas ... 54

4.3.3 Uji Heteroskedastisitas ... 55

4.4 Analisis Regresi Linear Berganda ... 56

4.5 Pengujian Hipotesis ... 58

4.5.1 Uji Koefisien Determinasi ... 58

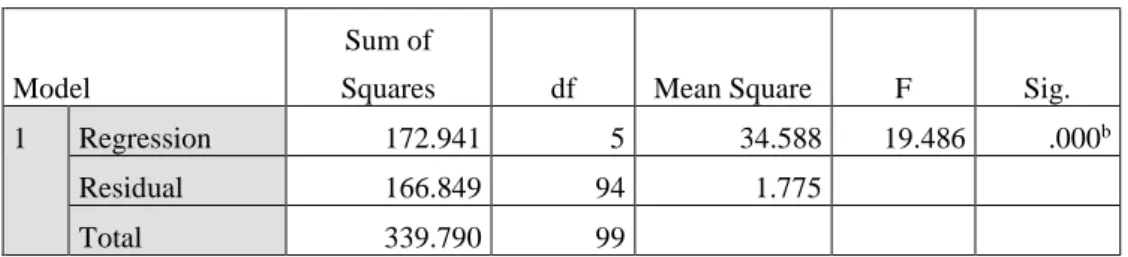

4.5.2 Uji Statistik F (Simultan) ... 58

4.5.3 Uji t (Parsial) ... 59

4.6 Pembahasan ... 61

4.6.1 Pengaruh Iklan terhadap Keputusan Nasabah ... 61

4.6.2 Pengaruh Promosi Penjualan terhadap Keputusan Nasabah .... 63

4.6.3 Pengaruh Publisitas terhadap Keputusan Nasabah ... 64

4.6.4 Pengaruh Penjualan Personal terhadap Keputusan Nasabah .... 66

4.6.5 Pengaruh Pemasaran Langsung terhadap Keputusan Nasabah. 67 BAB V KESIMPULAN DAN SARAN ... 69

5.1 Kesimpulan... 69

5.2 Saran ... 69

DAFTAR PUSTAKA ... 71 LAMPIRAN

DAFTAR TABEL

No. Tabel Halaman

1.1 Research Gap ... 7

2.1 Penelitian Terdahulu ... 27

3.1 Definisi Operasional dan Pengukuran Variabel ... 39

3.2 Skor Untuk Alternatif Jawaban ... 42

4.1 Hasil Uji Statistik Deskriptif ... 48

4.2 Hasil Uji Validitas Iklan ... 49

4.3 Hasil Uji Validitas Promosi Penjualan ... 50

4.4 Hasil Uji Validitas Publisitas ... 50

4.5 Hasil Uji Validitas Penjualan Personal ... 50

4.6 Hasil Uji Validitas Pemasaran Langsung ... 51

4.7 Hasil Uji Validitas Keputusan Nasabah ... 51

4.8 Hasil Uji Reliabilitas ... 52

4.9 Hasil Uji Reliabilitas ... 53

4.10 Hasil Uji Multikolinearitas ... 54

4.11 Hasil Analisis Regresi Linear Berganda ... 56

4.12 Hasil Uji Koefisien Determinasi (R2) ... 58

4.13 Hasil Uji F (Simultan) ... 59

4.14 Hasil Uji t (Parsial) ... 60

DAFTAR GAMBAR

No. Gambar Halaman

1.1 Fenomena Jumlah Rekening Tabungan Bank X ... 6

2.1 Kerangka Konseptual ... 35

4.1 Hasil Uji Grafik ... 53

4.2 Hasil Uji Heteroskedastisitas ... 55

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan ekonomi suatu negara membutuhkan pola pengaturan sumber-sumber daya yang tersedia secara terarah dan terpadu, sehingga hasil yang optimal. bisa didapat dan digunakan untuk peningkatan kesejahteraan masyarakat.

Lembaga-lembaga ekonomi harus melaksanakan pola tersebut secara bersamaan agar tujuan pembangunan ekonomi yang diharapkan dapat tercapai dan sesuai dengan rencana pembangunan nasional. Lembaga keuangan, khususnya perbankan mempunyai peran yang strategis dalam menggerakkan roda perekonomian suatu negara. Bank mempunyai fungsi dan peranan penting dalam perekonomian nasional dilihat dari kondisi masyarakat sekarang, jarang sekali orang yang tidak mengenal dan tidak berhubungan dengan Bank. Karena hampir semua orang berkaitan dengan lembaga keuangan (Chandra, 2015).

Bank adalah lembaga perantara keuangan atau biasa disebut financial intermediary. Artinya, lembaga bank adalah lembaga yang dalam aktivitasnya berkaitan dengan masalah uang. Oleh karena itu, usaha bank akan dikaitkan dengan masalah uang yang merupakan alat pelancar terjadinya perdagangan yang utama.

Kita ketahui di Indonesia terdapat dua jenis bank ditinjau dari segi prinsipnya, yaitu bank konvensional dan bank syariah. Bank konvensional adalah bank yang menghimpun dana dari masyarakat serta menyalurkan dana ke pihak-pihak yang kekurangan dana dalam rangka meningkatkan taraf hidup rakyat banyak.

Sedangkan bank syariah adalah bank yang menghimpun dana dari masyarakat dan

menyalurkan kepada pihak-pihak yang kekurangan dana dalam rangka mensejahterakan rakyat yang bersandarkan pada prinsip Islam atau prinsip syariah.

Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakan “nyawa” untuk menggerakkan roda perekonomian suatu negara.

Anggapan ini tentunya tidak salah, karena fungsi bank sebagai lembaga keuangan sangatlah vital, misalnya dalam hal penciptaan uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan uang, tempat melakukan investasi dan jasa keuangan lainnya. Bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2012).

Pada mulanya kegiatan perbankan dimulai dari jasa penukaran uang, sehingga dalam sejarah perbankan arti bank dikenal sebagai meja tempat menukarkan uang, di mana kegiatan penukaran uang tersebut sekarang dikenal dengan pedagang valuta asing. Dalam perkembangan selanjutnya kegiatan perbankan lagi menjadi tempat penitipan uang, yang kini dikenal dengan kegiatan simpanan (tabungan). Kegiatan perbankan bertambah lagi sebagai tempat peminjaman uang. Dalam upaya menciptakan keputusan nasabah untuk menabung di bank dilakukan berbagai upaya. Salah satunya yaitu penetapan suku bunga bank.

Tingkat suku bunga yang ditetapkan bank akan berdampak terhadap perilaku nasabah bank.

Bunga yang diberikan oleh bank kepada nasabah merupakan daya tarik bagi masyarakat untuk melakukan penyimpanan uangnya di bank konvensional.

Selain tingkat suku bunga yang ditetapkan bank, ada faktor lain yang harus diperhatikan oleh bank untuk dapat menarik keputusan nasabah yaitu upaya bank untuk memasarkan produknya yaitu promosi. Kegiatan promosi yang dilakukan bank menjadi sarana untuk memperkenalkan produk yang dimiliki bank kepada nasabah sehingga nasabah mengenal lebih jauh produk-produk yang ditawarkan bank.

Dalam mencapai volume penjualan yang maksimal pada perusahaan perbankan, promosi mempunyai pengaruh yang sangat kuat. Apabila produk atau jasa yang ditawarkan dalam keadaan baik dan mudah diperoleh tetapi tidak diimbangi dengan promosi yang baik maka keputusan nasabah untuk memilih dan menggunakan produk atau jasa yang ditawarkan tidak akan maksimal. Keefektifan promosi sangat tergantung dari bagaimana perusahaan memilih bentuk promosi yang diperlukan pada produk yang dipasarkan. Dalam memasarkan produk, kegiatan yang menjadi elemen penting adalah bauran promosi.

Promosi merupakan sebuah kegiatan komunikasi di dalam suatu perusahaan dalam penjualan produk atau jasa yang ditujukan kepada masyarakat, dengan tujuan agar produk atau jasa di perusahaan dikenal oleh masyarakat serta dapat mempengaruhi masyarakat supaya berminat untuk membeli dan menggunakan produk atau jasa perusahaan tersebut. Dalam perusahaan perbankan, kegiatan promosi merupakan salah satu kegiatan yang sangat diperlukan oleh perusahaan karena kegiatan promosi dapat meyakinkan para nasabah atas produk yang ditawarkan.

Berdasarkan pentingnya peran promosi dalam kegiatan pemasaran produk, maka penelitian ini diukur dengan bauran promosi. Bauran promosi (promotion mix) merupakan kombinasi strategi dari variabel-variabel periklanan, personal selling dan alat-alat promosi yang lain yang direncanakan untuk mencapai tujuan suatu perusahaan. Bauran promosi yang sering digunakan antara lain periklanan, promosi penjualan, publisitas, penjualan personal dan pemasaran langsung.

Kotler dan Amstrong (2016) menyatakan bahwa periklanan (advertising) adalah segala bentuk presentasi non-pribadi dan promosi gagasan, barang, atau jasa oleh sponsor tertentu yang harus dibayar. Iklan bisa menjangkau masa pembeli yang terbesar secara geografis pada biaya rendah dan iklan memungkinkan penjual mengulangi pesan berkali-kali. Iklan merupakan salah satu bentuk bauran promosi yang paling banyak digunakan oleh suatu perusahaan dalam mempromosikan produknya.

Promosi penjualan merupakan salah satu unsur utama dalam pemasaran.

Promosi pejualan dimaksudkan sebagai kumpulan alat-alat insentif yang sebagian besar berjangka pendek, yang dirancang untuk melindungi citra perusahaan atau produk individunya. Menurut Kotler dan Amstrong (2016), promosi penjualan (sales promotion) merupakan insentif jangka pendek untuk mendorong pembelian atau penjualan produk maupun jasa. Promosi penjualan sering bekerja sama secara erat dengan periklanan, jika iklan menawarkan alasan untuk membeli produk atau jasa, maka promosi penjualan menawarkan alasan untuk membeli sekarang. Promosi penjualan meliputi pilihan sarana yang luas seperti kupon, potongan harga, premi, dan sebagainya. Semua saran ini akan menarik perhatian konsumen, menawarkan

insentif kuat untuk membeli, dan bisa digunakan untuk mendramatisasi penawaran produk serta meningkatkan penjualan.

Publisitas adalah kegiatan membangun hubungan baik antara perusahaan dengan berbagai masyarakat perusahaan dengan memperoleh publisitas yang diinginkan, membangun citra perusahaan yang baik, dan menangani atau menghadapi rumor, cerita, dan kejadian yang tidak menyenangkan. Sama dengan iklan, publisitas dapat mendramatisasi perusahaan atau produk. Pemasar cenderung jarang menggunakan hubungan masyarakat, tetapi kampanye hubungan masyarakat yang dikemas baik dan digunakan bersama elemen bauran promosi lainnya bisa sangat efektif dan ekonomis.

Penjualan personal (personal selling) adalah presentasi pribadi oleh wiraniaga perusahaan dengan tujuan melakukan penjualan dan membangun hubungan dengan pelanggan (Kotler dan Amstrong, 2016). Penjualan personal merupakan sarana paling efektif pada tahap tertentu dari proses pembelian, terutama dalam membangun preferensi pembeli, keyakinan, dan tindakan.

Penjualan personal melibatkan interaksi pribadi antara dua orang atau lebih, sehingga masing-masing orang dapat mengetahui kebutuhan dan karakteristik orang lain serta membuat penilaian yang cepat.

Sedangkan pemasaran langsung merupakan kegiatan yang dirancang untuk melibatkan pelanggan atau prospek secara langsung untuk meningkatkan kesadaran konsumen terhadap produk yang ditawarkan. Hal ini dapat dilakukan dengan menggunakan surat, telepon, faks, e-mail dan alat penghubung non-operasional lain

untuk terhubung secara langsung dengan atau mendapatkan tanggapan langsung dari pelanggan tertentu dan calon pelanggan.

Dengan tujuan untuk menghimpun lebih banyak dana dari pihak ketiga atau masyarakat dalam rangka ekspansi, perusahaan perbankan harus mampu memberikan produk yang sesuai dengan kebutuhan konsumen. Selain itu, perusahaan perbankan juga secara aktif harus dapat meraih konsumen potensial untuk produk baru yang diluncurkan sehingga dapat memberikan keuntungan bagi perusahaan dan unggul dalam strategi bauran promosi untuk memasarkan produk.

Dampak dari perubahan teknologi juga berdampak positif terhadap perkembangan dunia perbankan. Produk yang ditawarkan nasabahnya menjadi lebih cepat dan efisien. Oleh karena itu, dalam era teknologi yang berkembang pesat ini saatnya Bank X mengejar nasabah, bukan menunggu nasabah seperti zaman dahulu.

Sumber: Bank X Cabang Imam Bonjol

Gambar 1.1 Fenomena Jumlah Rekening Tabungan Bank X Seperti yang terlihat pada gambar di atas, dapat diketahui bahwa selama tahun 2016 sampai dengan 2019 jumlah tabungan yang dimiliki oleh Bank X memiliki trend yang meningkat. Namun pada gambar di atas masih terlihat pula

bahwa Bank X masih mengalami beberapa kali penurunan jumlah rekening tabungan yang signifikan di beberapa titik. Seperti pada November 2017 hingga Januari 2018 yang jumlah penurunannya sangat tinggi. Data tersebut menunjukan bahwa saat ini jumlah rekening tabungan masih tetap harus diperhatikan, dan salah satu cara yang ampuh adalah dengan mengutamakan strategi bauran promosi yang baik agar nasabah lebih banyak memakai jasa perbankan yang diberikan oleh Bank X Cabang Imam Bonjol.

Untuk itu, penelitian ini mencoba melihat apakah strategi bauran promosi dapat mempengaruhi keputusan nasabah atas produk perbankan yang dimiliki oleh Bank X Cabang Imam Bonjol. Strategi bauran promosi dalam penelitian ini diukur berdasarkan indikator komunikasi pemasaran yaitu: iklan, promosi penjualan, publisitas, penjualan personal dan pemasaran langsung. Berikut hasil research gap yang terdapat dalam hasil penelitian terdahulu.

Tabel 1.1 Research Gap

Variabel Penelitian

Peneliti Terdahulu

Hasil Penelitian

Iklan (X1)

Haris dan Irham (2012); Mawardi (2018);

dan Rahmayanti (2018)

Berpengaruh Signifikan Yazia (2013);

dan Robot (2015)

Tidak Berpengaruh Signifikan

Promosi Penjualan (X2)

Patriana dan Nurismalatri (2018);

Ortega dan Alhifni (2017); Hanik dan Handayani (2014); dan Rahmayanti

(2018)

Berpengaruh Signifikan

Chotimah (2014);

Prassetio (2017); Yudhiartika dan Haryanto (2012); dan Pulungan (2009).

Tidak Berpengaruh Signifikan

Publisitas (X3)

Mutmainah (2015);

Imansyah, dkk., (2015); Rahmayanti (2018); dan

Maisya (2013)

Berpengaruh Signifikan

Asmoro (2011) Tidak Berpengaruh

Signifikan

Variabel Penelitian

Peneliti Terdahulu

Hasil Penelitian

Penjualan Personal (X4)

Ortega dan Alhifni (2017) Nugroho, dkk., (2014); dan

Rahmayanti (2018)

Berpengaruh Signifikan Wardhana dan Iba

(2014); dan Yudhiartika dan Haryanto (2012)

Tidak Berpengaruh Signifikan

Pemasaran Langsung (X5)

Rahmayanti (2018);

dan Ardillah (2012) Berpengaruh Signifikan

Devika (2015) Tidak Berpengaruh

Signifikan

Hasil dari penelitian yang telah dilakukan sebelumnya menunjukkan adanya celah (gap) dalam hasil yang diperoleh. Di mana hasil tersebut menunjukkan bahwa pengaruh dari iklan, promosi penjualan, publisitas, penjualan personal dan pemasaran langsung masih belum konsisten terhadap minat beli nasabah. Sehingga penelitian mengenai pengaruh dari strategi bauran promosi yang diukur berdasarkan iklan, promosi penjualan, publisitas, penjualan personal dan pemasaran langsung terhadap keputusan nasabah pada Bank X Cabang Imam Bonjol.

Penelitian ini akan dibatasi pada masalah yaitu bagaimana strategi bauran promosi yang telah dilakukan oleh Bank X Cabang Imam Bonjol berdasarkan iklan, promosi penjualan, publisitas, penjualan personal dan pemasaran langsung dapat mempengaruhi keputusan nasabah. Sehingga berdasarkan latar belakang tersebut maka penelitian dengan judul “Strategi Bauran Promosi Terhadap Keputusan Nasabah Pada PT Bank X Cabang Medan Imam Bonjol” menjadi menarik untuk dilakukan.

1.2 Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan di atas, maka permasalahan yang akan dicari pemecahannya melalui penelitian ini adalah

bagaimana strategi bauran promosi tabungan bank dapat berpengaruh terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol. Adanya penurunan jumlah rekening tabungan yang terdapat pada PT Bank X Cabang Medan Imam Bonjol menunjukan bahwa jumlah rekening tabungan harus tetap diprioritaskan, dan salah satu cara yang ampuh dalam mengatasinya adalah dengan mengutamakan strategi bauran promosi yang baik agar nasabah lebih banyak memakai jasa perbankan yang diberikan oleh Bank X Cabang Imam Bonjol.

Sehubungan dengan permasalahan di atas maka beberapa pertanyaan mendasar yang perlu dicari jawabannya ialah:

1. Apakah iklan berpengaruh terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol ?

2. Apakah promosi penjualan berpengaruh terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol ?

3. Apakah publisitas berpengaruh terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol ?

4. Apakah penjualan personal berpengaruh terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol ?

5. Apakah pemasaran langsung berpengaruh terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol?

1.3 Tujuan Penelitian

Berdasarkan uraian masalah di atas, maka tujuan dilaksanakannya penelitian ini adalah:

1 Untuk mengetahui pengaruh iklan terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol.

2 Untuk mengetahui pengaruh promosi penjualan terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol.

3 Untuk mengetahui pengaruh publisitas terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol.

4 Untuk mengetahui pengaruh penjualan personal terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol.

5 Untuk mengetahui pengaruh pemasaran langsung terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol.

1.4 Manfaat Penelitian

Manfaat penelitian yang ingin dicapai dari penelitian ini diharapkan dapat berguna bagi beberapa pihak yang antara lain adalah:

1. Bagi Bank X Cabang Imam Bonjol

Dengan adanya hasil penelitian ini, maka dapat digunakan untuk memberikan gambaran masukan atau referensi mengenai strategi bauran promosi bagi Bank X Cabang imam Bonjol dalam mencari strategi yang efektif untuk dapat mengatasi permasalahan yang sedang dihadapi Bank X Cabang imam Bonjol.

2. Bagi Mahasiswa

Hasil dalam penelitian ini diharapkan dapat menambah wawasan dan pengetahuan mahasiswa terkait dengan strategi pemasaran pada perbankan dalam menciptakan keputusan nasabah untuk menabung.

3. Bagi Institusi Ilmiah

Hasil penelitian ini berguna sebagai tambahan referensi yang dapat digunakan bagi para peneliti sebagai acuan dalam penelitian sejenis.

1.5 Ruang Lingkup dan Batasan Penelitian

Pembatasan ruang lingkup dalam penelitian digunakan agar penelitian terfokus dan terarah, sehingga penelitian dapat dilakukan sesuai dengan apa yang telah direncanakan. Penelitian ini dibatasi hanya pada pengaruh strategi bauran promosi terhadap keputusan nasabah pada PT Bank X Cabang Medan Imam Bonjol.

1.6 Asumsi-Asumsi

Dengan adanya penelitian yang dilakukan maka asumsi-asumsi yang dapat disimpulkan adalah:

1. Strategi bauran promosi dalam penelitian ini diukur berdasarkan variabel independen yaitu: iklan, promosi penjualan, publisitas, penjualan personal dan pemasaran langsung.

2. Data yang digunakan dalam pengukuran strategi bauran pemasaran bersifat layak uji.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoretis 2.1.1 Strategi Pemasaran

Menurut Umar (2013) yang dimaksud dengan strategi adalah: “strategi merupakan tindakan yang bersifat incremental (senantiasa meningkat) dan terus- menerus, serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan.” Dengan demikian, strategi hampir selalu dimulai dari apa yang dapat terjadi bukan dimulai dari apa yang terjadi. Terjadinya kecepatan inovasi pasar yang baru dan perubahan pola konsumen memerlukan kompetensi inti (core competencies). Perusahaan perlu melakukan kompetensi inti di dalam bisnis yang dilakukan (Umar, 2013:31).

Strategi merupakan penetapan suatu arah yang dibuat oleh sebuah perusahaan guna menarik para pelanggan. Dalam prakteknya strategi merupakan alat yang berfungsi untuk menciptakan keunggulan bersaing dan menentukan langkah perusahaan maupun organisasi ke depan. Strategi sebagai target strategi akan digabungkan dengan visi dan misi untuk menentukan di mana perusahaan berada dalam masa yang akan datang. Penetapan tujuan tidak hanya dilakukan untuk memberikan arah bagi penyusunan strategi. Tetapi juga untuk membentuk aspirasi bagi perusahaan. Dengan demikian, strategi juga dapat berperan sebagai target perusahaan Khair, dkk., (2016).

Dalam pandangan bisnis, disimpulkan bahwa strategi merupakan senjata yang disusun sedemikian rupa oleh sebuah perusahaan untuk menjalankan kinerja

perusahaan dalam unit bisnis untuk mengembangkan kemampuan perusahaan dalam memenuhi kebutuhan konsumen agar lebih unggul dari para pesaing perusahaan di pasar sasaran.

Pemasaran bukan hanya sekedar berbicara secara verbal, akan tetapi juga dapat secara non-verbal atau bahasa tubuh, terkadang bahasa yang bersifat verbal dapat sejalan dengan bahasa yang bersifat non-verbal, hal ini terbukti ketika kita berbicara maka apa yang kita ucapkan sesuai dengan gerak tubuh atau gerakan tangan mengikuti alunan suara, intonasi dan hal yang dibicarakan. Kebanyakan orang mungkin menempatkan pemasaran berada di bawah periklanan dan promosi, namun pada perkembangannya saat ini.

Pemasaran merupakan ujung tombak dari perusahaan dalam upaya mempertahankan kelangsungan hidup, berkembang dan meningkatkan keuntungan.

Dalam memberikan definisi pemasaran, para pakar pemasaran mempunyai pendapat dan argumentasi masing-masing walaupun esensinya sama. Kotler dan Keller (2016) mendefinisikan pemasaran sebagai proses sosial dan manajerial di mana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan dan menukarkan produk yang bernilai bagi satu sama lain.

Pemasaran adalah salah satu kegiatan-kegiatan pokok yang dilakukan oleh para pengusaha dalam usahanya mempertahankan kelangsungan hidup untuk berkembang dan mendapatkan laba. Berhasil tidaknya pencapaian tujuan bisnis tergantung pada keahlian mereka di bidang pemasaran, produksi, keuangan maupun bidang lain. Selain itu juga tergantung pada kemampuan mereka untuk

mengkombinasikan fungsi-fungsi tersebut agar organisasi dapat berjalan lancar.

Pentingnya meninjau pemasaran sebagai suatu sistem dari kegiatan-kegiatan yang saling berhubungan, ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang dan jasa kepada kelompok pembeli.

Tjiptono dan Chandra (2016:119) juga menjelaskan bahwa tujuan strategi pemasaran adalah untuk mencapai tiga tahap perubahan, yaitu:

1. Perubahan Pengetahuan

Dalam tahap ini perusahaan memberikan pengetahuan kepada konsumen tentang keberadaan produk, bentuk produk, untuk apa produk itu diciptakan dan ditujukan kepada siapa.

2. Perubahan Sikap

Perubahan sikap tentunya mengarah kepada keinginan untuk mencoba produk. Pada tahap ini ditentukan oleh tiga komponen yaitu:

a. Efek kognitif yaitu membentuk kesadaran informasi tertentu, yang mengakibatkan perubahan pada aspek pengetahuan, kepercayaan atau keyakinan.

b. Efek afeksi yaitu memberikan pengaruh untuk melakukan sesuatu, yang diharapkan adalah realisasi pembelian.

c. Efek konatif yaitu membentuk pola khalayak menjadi perilaku selanjutnya, yang diharapkan adalah pembelian ulang.

3. Perubahan Perilaku

Perubahan perilaku dimaksudkan agar konsumen tidak beralih pada produk lain dan terbiasa menggunakannya. Penerapan strategi dan teknik komunikasi

pemasaran harus tepat, karena harus disesuaikan dengan karakteristik produk, segmen pasar yang dituju, tujuan pemasaran yang ingin dicapai serta karakter dan kondisi perusahaan.

2.1.2 Bauran Promosi

Pengembangan strategi promosi yang efektif sangat bergantung pada seberapa baik perusahaan melakukan tahap-tahap awal dalam proses manajemen pemasaran khususnya yang berhubungan dengan pemahaman perilaku pembeli, segmentasi pasar, analisa persaingan, penetapan pasar sasaran, dan penentuan posisi produk. Konsep yang secara umum sering digunakan untuk menyampaikan pesan adalah bauran promosi. Disebut juga bauran promosi karena biasanya pemasar sering menggunakan berbagai jenis promosi secara simultan dan terintegrasi dalam suatu rencana promosi produk (Kotler dan Amstrong, 2016).

Sedangkan strategi bauran promosi merupakan strategi yang digunakan perusahaan untuk membantu pencapaian tujuan perusahaan atau dengan arti lain bauran promosi merupakan sinergi dari elemen dasar dalam bauran promosi yang digunakan dalam proses kegiatan pencapaian tujuan penjualan produk dari perusahaan.

Bauran promosi menurut Kotler dan Keller (2016) terdiri dari:

1. Iklan

Iklan merupakan sarana promosi yang digunakan oleh perusahaan terutama perbankan sebagai sarana menginformasikan segala sesuatu produk yang ada dalam perbankan itu. Informasi yang diberikan adalah nama produk, manfaat, harga serta

manfaat produk tersebut. Bagi perusahaan perbankan, tujuan dari periklanan adalah:

a. Untuk memberitahukan tentang segala sesuatu yang berkaitan dengan produk dan jasa bank yang dimiliki oleh suatu bank.

b. Untuk mengingatkan kembali kepada nasabah tentang keberadaan atau keunggulan jasa bank yang ditawarkan.

c. Untuk menarik perhatian dan minat para nasabah baru dengan harapan memperoleh daya tarik dari para calon nasabah baru.

d. Mempengaruhi nasabah saingan agar berpindah ke bank yang menerbitkan iklan.

e. Membangun citra perusahaan untuk jangka panjang, baik untuk produk yang dihasilkan maupun nama perusahaan.

2. Promosi Penjualan

Di samping promosi lewat iklan, promosi lainnya dapat dilakukan melalui promosi penjualan. Tujuan promosi penjualan adalah untuk meningkatkan penjualan atau untuk meningkatkan jumlah nasabah. Promosi penjualan dilakukan untuk menarik nasabah untuk segera membeli setiap produk atau jasa yang ditawarkan. Kegiatan promosi penjualan merupakan berbagai intensif jangka pendek yang dilakukan untuk mendorong percobaan atau pembelian produk atau jasa. Sales promotion sendiri merupakan istilah singkatan dari penawaran nilai tambah yang dirancang untuk menggerakkan dan mempercepat respon dari konsumen. Promosi pada hakekatnya adalah aktivitas pemasaran yang berusaha menyebarkan informasi, mempengaruhi, membujuk atau mengingatkan pasar agar

produknya dapat diterima dan dibeli konsumen (Tjiptono dan Chandra, 2016).

Promosi penjualan dapat dilakukan melalui pemberian diskon, kontes, kupon atau sampel produk. Adapun tujuan promosi dalam perusahaan menurut Tjiptono dan Chandra (2016:221) adalah untuk:

a. Menginformasikan (Informing) b. Mempengaruhi dan membujuk

c. Menginggatkan konsumen tentang perusahaan dan bauran pemasaran yang dimiliki perusahaan

3. Publisitas

Promosi yang ketiga adalah publisitas. Publisitas merupakan kegiatan promosi untuk memancing nasabah melalui kegiatan seperti pameran, bakti sosial dan sponsorship kegiatan. Kegiatan publistitas dapat meningkatkan citra bank di mata para nasabahnya. Hal ini dilaksanakan dengan memberikan beragam program yang dirancang untuk mempromosikan atau melindungi citra perusahaan atau produk individunya. Secara garis besar tujuan yang ingin dicapai dalam pekerjaan kehumasan terbagi menjadi dua golongan besar, antara lain: komunikasi internal dan komunikasi eksternal.

a. Dalam internal, humas bertugas untuk memberikan informasi sebanyak- banyaknya dan sejelas mungkin mengenai institusi, menciptakan kesadaran personil mengenai peran institusi dalam masyarakat dan menyediakan sarana untuk memperoleh umpan balik dari anggotanya.

b. Dalam eksternal, humas bertugas untuk memberikan informasi yang benar dan wajar mengenai institusi, untuk menciptakan kesadaran mengenai

peran institusi dalam tata kehidupan umumnya dan khususnya memberikan motivasi untuk menyampaikan pesan umpan balik. Tujuan ini menunjukkan bahwa humas akan berguna sebagai alat yang bertujuan untuk mengubah hal negatif yang diproyeksikan masyarakat menjadi hal yang positif.

4. Penjualan Personal

Penjualan personal yaitu berupa interaksi tatap muka dengan satu atau lebih pembeli prospektif untuk tujuan melakukan penjualan atau presentasi. Penjualan personal itu sendiri merupakan hubungan dua arah di mana seorang penjual menjelaskan fitur-fitur dan memberikan informasi dari suatu brand untuk kepentingan pembeli. Penjualan personal atau personal selling memiliki beberapa fungsi antara lain sebagai berikut:

a. Memperkenalkan barang kepada konsumen melalui peragaan, hubungan langsung dengan pembeli.

b. Menciptakan kepercayaan konsumen. Perbedaan iklan dengan personal selling adalah percakapan dengan iklan searah dan sepihak, sedangkan dalam personal selling bersifat dua arah atau timbal balik dalam menghadapi calon pembeli.

5. Pemasaran Langsung

Pemasaran langsung merupakan kegiatan yang dirancang untuk melibatkan pelanggan atau prospek secara langsung untuk meningkatkan kesadaran konsumen terhadap produk yang ditawarkan. Hal ini dapat dilakukan dengan menggunakan surat, telepon, faks, e-mail dan alat penghubung non operasional lain untuk

terhubung secara langsung dengan atau mendapatkan tanggapan langsung dari pelanggan tertentu dan calon pelanggan. Pada saat perusahaan ingin berhubungan langsung dengan konsumen tanpa melalui perantara, maka digunakan direct markrting seperti close loop, data base driven messaging system yang menggunakan jenis media untuk menciptakan respon behavioral.

2.1.3 Keputusan Nasabah

Dalam dunia perbankan yang dimaksud dengan konsumen atau pelanggan adalah nasabah. Nasabah merupakan orang yang berinteraksi di bank yaitu orang yang menggunakan jasa bank. Nasabah adalah seseorang yang secara kontinu dan berulang datang ke bank untuk memuaskan keinginannya dengan memiliki suatu produk atau mendapatkan suatu jasa dan membayar produk/jasa tersebut. Nasabah juga dapat dikatakan sebagai pihak yang menggunakan jasa bank dan merupakan sumber utama pendapatan bank melalui transaksi yang dilakukannya, biasanya kedatangan nasabah ke bank untuk memenuhi keinginan dan kebutuhannya agar dapat terpenuhi baik berupa informasi, pengisian aplikasi dan yang lainnya (Kasmir, 2012).

Kasmir (2012) juga menjelaskan jenis-jenis nasabah (pelanggan) terdiri dari:

1. Pasar konsumen, yaitu konsumen rumah tangga dan perorangan yang membeli produk bank untuk konsumsi pribadi, misalnya tabungan pribadi perorang, deposito perorang, dan lainnya.

2. Pasar industri, merupakan organisasi yang membeli produk digunakan

3. Pasar pemerintah, merupakan badan pemerintah seperti departemen atau Badan Usaha Milik Negara (BUMN) yang membeli produk yang ditawarkan bank.

4. Pasar reseller, yaitu organisasi yang membeli barang dan jasa untuk dijualnya kembali dengan mendapatkan laba tertentu.

5. Pasar internasional, merupakan pembeli yang berasal dari luar negeri seperti konsumen, produsen, reseller, dan pemerintah asing.

Keputusan adalah hal sesuatu yang diputuskan konsumen untuk memutuskan pilihan atas tindakan pembelian barang atau jasa. Berarti Keputusan (decision) adalah pilihan (choice), yaitu pilihan dari dua atau lebih kemungkinan. Sebagian besar keputusan berada pada satu dari dua kategori:

terprogram dan tidak terprogram. Suatu keputusan dapat dibuat hanya jika ada beberapa alternatif yang dipilih. Apabila alternatif pilihan tidak ada maka tindakan yang dilakukan tanpa adanya pilihan tersebut tidak dapat dikatakan membuat keputusan.

Keputusan nasabah adalah hal sesuatu yang diputuskan konsumen untuk memutuskan pilihan atas tindakan pembelian barang atau jasa atau suatu keputusan setelah melalui beberapa proses. Keputusan juga dapat diartikan sebagai proses penelusuran masalah yang berawal dari latar belakang masalah, identifikasi masalah hingga kepada terbentuknya kesimpulan atau rekomendasi.

Rekomendasi itulah yang selanjutnya dipakai dan digunakan sebagai pedoman basis dalam pengambilan keputusan.

Proses keputusan nasabah yang spesifik terdiri dari urutan kejadian berikut: pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif, keputusan pembelian dan perilaku pasca pembelian (Kotler dan Keller, 20176). Secara rinci tahap-tahap ini dapat diuraikan sebagai berikut:

1. Pengenalan masalah

Pengenalan masalah yaitu konsumen menyadari akan adanya kebutuhan.

Konsumen menyadari adanya perbedaan antara kondisi sesungguhnya dengan kondisi yang diharapkan

2. Pencarian informasi

Pencarian informasi yaitu konsumen ingin mencari lebih banyak konsumen yang mungkin hanya memperbesar perhatian atau melakukan pencarian informasi secara aktif.

3. Evaluasi alternatif

Evaluasi alternatif yaitu mempelajari alternatif yang diperoleh melalui pencarian informasi untuk mendapatkan alternatif pilihan terbaik.

4. Keputusan membeli

Keputusan membeli yaitu melakukan keputusan untuk melakukan pembelian yang telah diperoleh dari evaluasi alternatif terhadap merek yang akan dipilih.

5. Perilaku sesudah pembelian

Perilaku sesudah pembelian yaitu keadaan di mana sesudah pembelian terhadap suatu produk atau jasa maka konsumen akan mengalami beberapa tingkat kepuasan atau ketidakpuasan.

Keputusan nasabah merupakan hal yang paling berpengaruh pada keberhasilan suatu produk di dunia perbankan, karena keputusan nasabah dapat menunjukkan sejauh mana ketertarikan konsumen untuk melakukan pembelian terhadap suatu produk atau jasa. Jika keputusan nasabah terhadap suatu produk dan jasa di sebuah bank cenderung kurang, maka berdampak akan berkurangnya jumlah nasabah yang menggunakan produk dan jasa di bank tersebut dan pihak bank juga akan mengalami pencitraan yang buruk. Hal di atas dapat terjadi jika kegiatan promosi yang dilakukan pihak bank sangat kurang sehingga informasi tentang jasa yang ditawarkan tidak sampai kepada nasabahnya atau bisa juga disebabkan kurangnya kepuasan nasabah terhadap pelayanan yang diberikan oleh pihak bank maka nasabah cenderung enggan menggunakan produk dan jasa yang telah ditawarkan.

Kenyataan menunjukkan bahwa mengetahui kebutuhan dan keinginan konsumen tidak mudah. Konsumen bisa mengubah pemikirannya pada detik-detik terakhir. Tentu saja pemasar mengharapkan konsumen bersikap positif yaitu bersedia membeli barang yang ditawarkan. Untuk menarik atau menumbuhkan minat beli konsumen terlebih dahulu pemasar harus memahami bagaimana konsumen berkeputusan. Konsumen di manapun dan kapanpun akan dihadapkan dengan sebuah keputusan pembelian untuk melakukan transaksi pembelian. Di mana konsumen akan membandingkan atau mempertimbangkan satu barang dengan barang yang lainnya untuk mereka konsumsi.

2.2 Review Penelitian Terdahulu

Srisusilawati, dkk., (2019) melakukan sebuah penelitian yang berjudul

“Komunikasi Pemasaran Syariah dalam Keputusan Beli Konsumen”. Penelitian ini bertujuan untuk mengetahui besar pengaruh komunikasi pemasaran terhadap keputusan beli konsumen. Metode penelitian yang digunakan adalah deskriptif dengan jenis data kuantitatif. Sumber data yang digunakan data primer yaitu data yang diperoleh langsung dari karyawan Elzatta melalui kuesioner dan wawancara.

Berdasarkan hasil penelitian diperoleh bahwa pemasaran yang diterapkan Elzatta menggunakan media tv, brosur, baliho, kontes, member card, potongan harga, acara amal, seminar, donasi, website, katalog, sosial media, wom, penjualan personal.

Keputusan beli konsumen terhadap produk Elzatta dengan skor akhir sebesar 1800 atau sebesar 72% yang berada dalam kategori setuju dan berpengaruh positif terhadap keputusan beli konsumen.

Asdi dan Rizal (2019) melakukan sebuah penelitian yang berjudul “Strategi Pemasaran Produk Tabungan Simpedes dalam Meningkatkan Jumlah Nasabah Pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Sungguminasa”.

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan strategi pemasaran produk tabungan Simpedes dalam meningkatkan jumlah nasabah pada Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Sungguminasa. Penelitian dilakukan dengan menjaring sebanyak 50 orang nasabah sampel melalui teknik combined sampling yaitu kombinasi dari teknik quota sampling, aksidental sampling, dan purposive sampling. Data primer diperoleh dari responden melalui teknik wawancara selanjutnya diolah dengan dengan mengidentifikasi berbagai faktor

dalam penerapan strategi pemasaran produk tabungan Simpedes BRI yaitu faktor internal dan eksternal baik yang berupa peluang maupun yangh berupa ancaman yang selanjutnya dianalisis dengan menggunakan analisis SWOT. Hasil analisis data menggambarkan bahwa posisi produk tabungan simpedes BRI pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Sungguminasa memberikan peluang yang merupakan kekuatan pendorong dalam menerapkan strategi pemasaran yang dapat meningkatkan jumlah nasabah pada PT Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Sungguminasa.

Rahmayanti (2018) melakukan penelitian yang berjudul “Relevansi Promosi terhadap Keputusan Nasabah dalam Melakukan Transaksi di Bank Syariah Mandiri KC Kepanjen”. Tujuan penelitian ini bertujuan untuk mengetahui bagaimana pengaruh promosi terhadap keputusan nasabah dalam melakukan ransaksi di Bank Syariah Kantor Cabang Kepanjen. Penelitian ini menggunakan metode deskriptif kuantitatif. Metode pengumpulan data dilakukan melalui kuisioner yang disebarkan kepada nasabah Bank Syariah Mandiri Kantor Cabang Kepanjen. Sampel yang diambil sebanyak 100 responden dengan teknik sampling insidental yaitu siapa saja masyarakat yang kebetulan bertemu dengan peneliti untuk melakukan transaksi Bank Syariah Mandiri kantor cabang Kepanjen.

Berdasarkan hasil penelitian dapat diketahui bahwa variabel periklanan, penjualan personal, promosi penjualan, publisitas, dan pemasaran langsung memiliki pengaruh yang signifikan terhadap keputusan nasabah dalam melakukan transaksi di Bank Syariah Mandiri Kantor Cabang Kepanjen.

Penelitian yang dilakukan oleh Sami dan Amri (2017) dengan judul

“Strategi Komunikasi untuk Meningkatkan Keputusan Beli Konsumen (Penelitian terhadap Pemilik Toko Emas Mulia Indah di Kota Takengon)”. Penelitian ini bertujuan untuk mengetahui bagaimana strategi pemasaran yang dilakukan Toko Emas Mulia Indah selama ini dalam menarik keputusan konsumen di Takengon.

Penelitian ini menggunakan metode penelitian kualitatif dengan pendekatan deskriptif. Penelitian ini menggunakan subjek yaitu empat orang informan yaitu pemilik toko dan karyawan serta dua orang konsumen. Penelitian ini menggunakan konsep strategi pemasaran dan teori AIDA. Teknik pengumpulan data, yaitu pengumpulan data secara langsung dengan melakukan observasi dan wawancara secara mendalam kepada narasumber guna mendapatkan data yang sebenarnya dan sesuai dengan tujuan penelitian. Hasil dari penelitian ini adalah bahwa strategi pemasaran yang dilakukan Toko Emas Mulia Indah dalam menarik keputusan konsumen adalah strategi baruan pemasaran dengan bentuk promosi iklan, personal selling.

Entaresman dan Pertiwi (2016) melakukan penelitian yang berjudul

“Strategi Pemasaran terhadap Penjualan Produk Tabungan IB Hasanah di PT Bank Negara Indonesia Syariah Kantor Cabang X”. Penelitian ini menggunakan metode penelitian kualitatif deskriptif yang menggambarkan hubungan antara fenomena yang diteliti, secara sistematis, tepat waktu dan dapat diandalkan. BNI Syariah menggunakan dua pola untuk menerapkan strategi pemasaran, yaitu intensifikasi bagi pelanggan yang sudah memiliki produk BNI Syariah, dan memperluas pola bagi calon pelanggan di bank lain yang belum menggunakan

produk di BNI Syariah. Selain itu, secara umum BNI Syariah memiliki beberapa strategi pemasaran yang mencakup 9P, yaitu Process, People, Product, Price, Place, Promotion, Partners, Presentation, dan Passion. Namun, untuk mencapai target pemasaran tersebut, BNI Syariah menghadapi beberapa kendala, seperti kurangnya karyawan yang terampil dalam memasarkan produk Tabungan IB Hasanah, serta persaingan antara bank konvensional dan Perbankan Syariah.

Terakhir, strategi pemasaran yang diterapkan BNI Syariah harus tetap sesuai dengan prinsip syariah, tetapi perlu inovasi baru untuk setiap produknya, sehingga masyarakat memiliki afinitas untuk menghemat uang sesuai dengan prinsip syariah yang tidak mengandalkan bunga keuntungan.

Fitriani dan Aini (2014) melakukan sebuah penelitian yang berjudul

“Pengaruh Strategi Pemasaran terhadap Keputusan Nasabah Memilih Produk Tabunganku (Studi di Bank Muamalat Indonesia Cabang Serang)”. Penelitian ini bertujuan untuk mengetahui alasan nasabah dalam memilih produk tabunganku dan juga mengetahui seberapa besar pengaruh strategi pemasaran terhadap keputusan nasabah memilih produk tabunganku pada Bank Muamalat Indonesia Cabang Serang. Sampel yang digunakan dalam penelitian ini adalah nasabah yang menggunakan tabunganku di Bank Muamalat Cabang Serang. Jenis data yang digunakan adalah primer dengan menyebar angket/kuesioner kepada nasabah yang menggunakan produk tabunganku. Metode yang digunakan adalah analisis deskriptif, uji t, koefisien korelasi dan koefisien determinasi. Dari hasil penelitian, terhadap 41 orang responden, penulis menyimpulkan bahwa strategi pemasaran berpengaruh signifikan terhadap keputusan nasabah memilih produk tabunganku.

Tabel 2.1 Penelitian Terdahulu

No. Judul,

Penulis (Tahun) Persamaan Perbedaan Alat Analisis Hasil Penelitian 1. Komunikasi

Pemasaran Syariah dalam Keputusan Konsumen Srisusilawati, dkk., (2019)

- Penelitian ini menggunakan kuesioner dan wawancara untuk

memperoleh data yang dibutuhkan dalam penelitian.

- Penelitian sama- sama dilakukan dengan pendekatan kuantitatif.

- Penelitian sekarang tidak menggunakan analisis korelasi.

- Penelitian sekarang menggunakan Analisis Regresi Linear Berganda.

Analisis Korelasi Spearman dan Analisis Regresi Linear Sederhana

Hasil penelitian menunjukkan bahwa pemasaran yang diterapkan Elzatta dilakukan dengan menggunakan media tv, brosur, baliho, kontes, member card, potongan harga, acara amal, seminar, donasi, website, katalog, sosial media, wom, penjualan personal.

Keputusan beli konsumen terhadap produk Elzatta dengan skor akhir sebesar 1800 atau sebesar 72% yang berada dalam kategori setuju dan berpengaruh positif terhadap keputusan beli konsumen.

2. Strategi Pemasaran Produk Tabungan Simpedes Dalam Meningkatkan Jumlah Nasabah Pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Kantor Cabang Sungguminasa.

Asdi dan Rizal (2019)

- Penelitian sama- sama dilakukan dengan pendekatan kuantitatif.

- Penelitian sama- sama dilakukan pada Perusahaan Perbankan.

- Penelitian Sekarang tidak menggunakan Analisis SWOT.

- Penelitian sekarang menggunakan teknik simple random sampling bukan purposive sampling untuk penentuan sampel.

Analisis SWOT

Hasil analisis data menggambarkan bahwa posisi produk tabungan simpedes BRI pada PT.

Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Sungguminasa memberikan peluang yang merupakan kekuatan pendorong dalam menerapkan strategi pemasaran yang dapat meningkatkan jumlah nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Sungguminasa.

3. Relevansi Promosi terhadap Keputusan Nasabah Dalam Melakukan Transaksi Di Bank Syariah Mandiri KC Kepanjen.

Rahmayanti (2018)

- Penelitian sama- sama dilakukan dengan pendekatan kuantitatif.

- Penelitian sama- sama dilakukan pada Perusahaan Perbankan.

- Sampel dalam penelitian ini ditentukan dengan tenik insidental sampling sedangkan dalam penelitian sekarang menggunakan simple random sampling

Analisis Regresi Linear Berganda

Hasil penelitian menunjukkan bahwa variabel periklanan, penjualan personal, promosi penjualan, publisitas, dan pemasaran langsung memiliki pengaruh yang signifikan terhadap keputusan nasabah dalam melakukan transaksi di Bank Syariah Mandiri Kantor Cabang Kepanjen.

No. Judul,

Penulis (Tahun) Persamaan Perbedaan Alat Analisis Hasil Penelitian 4. Strategi

Komunikasi untuk

Meningkatkan Keputusan Beli Konsumen (Penelitian Terhadap Pemilik Toko Emas Mulia Indah di Kota Takengon) Sami dan Amri (2017)

- Penelitian sama- sama dilakukan untuk

mengetahui metode

pemasaran yang terbaik untuk meningkatkan keputusan konsumen.

- Penelitian ini dilakukan tidak pada Perusahaan Perbankan.

- Penelitian dilakukan dengan pendekatan kualitatif bukan dengan

pendekatan kuantitatif.

Kualitatif Deskriptif

Hasil yang ditemukan dalam penelitian ini menunjukkan bahwa strategi pemasaran yang dilakukan Toko Emas Mulia Indah dalam menarik keputusan konsumen adalah strategi baruan pemasaran dengan bentuk promosi iklan, personal selling.

5. Strategi Pemasaran Terhadap Penjualan Produk Tabungan IB Hasanah di PT.

Bank Negara Indonesia Syariah Kantor Cabang X.

Entaresman dan Pertiwi (2016)

- Penelitian sama- sama dilakukan pada Perusahaan Perbankan.

- Penelitian dilakukan dengan pendekatan kualitatif bukan dengan

pendekatan kuantitatif.

- Sampel yang digunakan pada penelitian ini adalah pegawai, sedangkan penelitian sekarang menggunakan nasabah sebagai sampel.

Kualitatif Deskriptif

BNI Syariah memiliki beberapa strategi

pemasaran yang mencakup 9P, yaitu Process, People, Product, Price, Place, Promotion, Partners, Presentation, dan Passion.

Namun, untuk mencapai target pemasaran tersebut, BNI Syariah menghadapi beberapa kendala, seperti kurangnya karyawan yang terampil dalam

memasarkan produk Tabungan iB Hasanah, serta persaingan antara bank konvensional dan Perbankan Syariah.

6. Pengaruh Strategi Pemasaran Terhadap Keputusan Nasabah Memilih Produk

Tabunganku (Studi di Bank Muamalat Indonesia Cabang Serang).

Fitriani dan Aini (2014)

- Penelitian sama- sama dilakukan pada Perusahaan Perbankan.

- Penelitian sama- sama dilakukan dengan pendekatan kuantitatif.

- Sampel dalam penelitian ini ditentukan dengan tenik purposive sampling sedangkan dalam penelitian sekarang menggunakan simple random sampling

Analisis Regresi Linear Berganda

Dari hasil penelitian, terhadap 41 orang responden, penulis menyimpulkan bahwa strategi pemasaran berpengaruh signifikan terhadap minat nasabah memilih produk tabunganku pada Bank Muamalat Indonesia Cabang Serang

No. Judul,

Penulis (Tahun) Persamaan Perbedaan Alat Analisis Hasil Penelitian 7. Pengaruh Strategi

Bauran Pemasaran Tabungan e’Batarapos Terhadap Keputusan Beli (Studi: Bank BTN KC Bandung) Leo dan Pratama (2013)

- Penelitian sama- sama dilakukan pada Perusahaan Perbankan.

- Penelitian sama- sama dilakukan dengan pendekatan kuantitatif.

- Penelitian sekarang tidak menggunakan analisis korelasi.

- Penelitian sekarang menggunakan Analisis Regresi Linear Berganda bukan Analisis Regresi Logistik.

Analisis Korelasi Spearman dan Analisis Regresi Logistik

Hasil penelitian ini

menunjukkan bahwa bauran pemasaran dan keputusan membeli memiliki hubungan positif, bauran pemasaran berpengaruh signifikan terhadap keputusan beli. Ada tiga dimensi dari bauran pemasaran yang

mempengaruhi keputusan beli, yaitu tempat (place), proses (process), dan layanan pelanggan (customer service).

2.3 Kerangka Konseptual

2.3.1 Pengaruh Iklan terhadap Keputusan Nasabah

Iklan merupakan sarana promosi yang digunakan oleh bank guna menginformasikan, segala sesuatu produk yang dihasilkan oleh bank. Informasi yang diberikan adalah manfaat produk, harga produk, serta keuntungan-keuntungan produk dibandingkan pesaing. Tujuan dilakukannya promosi melalui iklan adalah untuk menarik dan memengaruhi calon nasabah (Kasmir, 2012).

Bagi perusahaan perbankan, periklanan dapat bermanfaat untuk memberitahukan tentang segala sesuatu yang berkaitan dengan produk dan jasa bank yang dimiliki oleh suatu bank, mengingatkan kembali kepada nasabah tentang keberadaan atau keunggulan jasa bank yang ditawarkan, menarik perhatian dan keputusan para nasabah baru dengan harapan memperoleh daya tarik dari para calon nasabah baru, mempengaruhi nasabah saingan agar berpindah ke bank yang menerbitkan iklan, dan membangun citra perusahaan untuk jangka panjang, baik untuk produk yang dihasilkan maupun nama perusahaan (Kotler dan Keller, 2016).

Iklan menjadi salah satu faktor yang mempengaruhi perilaku konsumen seperti yang dikemukakan oleh Peter dan Olson (2013) di mana perilaku konsumen melibatkan pemikiran dan perasaan yang mereka alami serta tindakan yang mereka lakukan dalam proses konsumsi. Hal itu juga mencakup segala hal pada lingkungan yang mempengaruhi pemikiran, perasaan, dan tindakan tersebut.

Kotler dan Keller (2016) juga menyebutkan bahwa iklan dapat memotivasi konsumen untuk mempertimbangkan pembelian merek dan menciptakan asosiasi merek yang kuat dengan semua pengaruh pemasaran yang tersimpan sehingga dapat memberikan pengaruh ketika konsumen mempertimbangkan untuk melakukan pembelian.

Hasil penelitian terdahulu yang dilakukan oleh Mawardi (2018) menunjukkan bahwa iklan memiliki pengaruh yang positif dan signifikan terhadap keputusan nasabah untuk menabung. Hasil tersebut juga didukung oleh hasil penelitian terdahulu yang dilakukan Haris dan Irham (2012); dan Rahmayanti (2018) di mana dalam penelitiannya mereka menyatakan bahwa periklanan berpengaruh positif dan signifikan terhadap keputusan nasabah untuk menabung.

2.3.2 Pengaruh Promosi Penjualan terhadap Keputusan Nasabah

Promosi penjualan merupakan salah satu unsur utama dalam pemasaran.

Promosi pejualan dimaksudkan sebagai kumpulan alat-alat insentif yang sebagian besar berjangka pendek, yang dirancang untuk melindungi citra perusahaan atau produk individunya. Jelas bahwa hubungan masyarakat ini dapat mempengaruhi kesan terhadap sebuah perusahaan atau organisasi maupun produk atau jasa yang

Bagi perusahaan yang bergerak di bidang perbankan, tujuan dilakukannya promosi penjualan adalah untuk meningkatkan penjualan atau untuk meningkatkan jumlah nasabah. Promosi penjualan dilakukan untuk menarik nasabah untuk segera membeli setiap produk atau jasa yang ditawarkan.

Kegiatan promosi penjualan merupakan berbagai intensif jangka pendek yang dilakukan untuk mendorong percobaan atau pembelian produk atau jasa.

Promosi penjualan sendiri merupakan istilah singkatan dari penawaran nilai tambah yang dirancang untuk menggerakkan dan mempercepat respon dari konsumen. Promosi pada hakekatnya adalah suatu bauran pemasaran, artinya aktivitas pemasaran yang berusaha menyebar informasi, mempengaruhi, membujuk atau mengingatkan pasar atas sasaran perusahaan agar produknya dapat diterima, membeli, loyal pada produk yang ditawarkan perusahaan yang bersangkutan (Tjiptono dan Chandra, 2016). Promosi penjualan dapat dilakukan melalui pemberian diskon, kontes, kupon atau sampel produk.

Hasil penelitian terdahulu yang dilakukan oleh Patriana dan Nurismalatri (2018) menyatakan bahwa promosi penjualan berpengaruh positif dan signifikan terhadap keputusan menabung. Hasil tersebut juga sejalan dengan hasil penelitian yang dilakukan oleh Ortega dan Alhifni (2017) yang menyatakan bahwa promosi penjualan berpengaruh positif dan signifikan teradap keputusan nasabah untuk menabung. Begitu pula penelitian yang dilakukan oleh Hanik dan Handayani (2014); dan Rahmayanti (2018) yang menyatakan bahwa promosi berpengaruh positif dan signifikan terhadap keputusan nasabah untuk menabung.

2.3.3 Pengaruh Publisitas terhadap Keputusan Nasabah

Publisitas mencakup usaha untuk mendapatkan ruang editorial yang berbeda dari ruang yang dibayar (iklan) di semua media yang dapat dibaca, dilihat atau didengar oleh konsumen atau calon konsumen dengan tujuan khusus yaitu untuk membantu tujuan-tujuan penjualan. Publisitas merupakan pemanfaatan nilai–nilai berita yang terkandung di dalam suatu produk untuk membentuk citra produk yang bersangkutan (Kasmir, 2012). Dibandingkan dengan iklan, publisitas mempunyai kredibilitas yang lebih baik karena pembenaran baik langsung maupun tidak langsung dilakukan oleh pihak lain selain pemilik iklan.

Publisitas merupakan cara yang sering dilakukan perusahaan untuk membentuk pengaruh secara tidak langsung kepada konsumen agar mereka menjadi tahu dan menyenangi produk yang ditawarkan. Publisitas merupakan bagian fungsi yang lebih luas disebut hubungan masyarakat, dan meliputi usaha-usaha untuk menciptakan dan mempertahankan hubungan yang menguntungkan antara perusahaan dengan masyarakat (Kotler dan Keller, 2016:231). Dengan demikian publisitas menjadi salah satu alat promosi yang membentuk opini masyarakat secara cepat, sehingga sering disebut sebagai suatu usaha untuk mensosialisasikan atau memasyarakatkan produk.

Setiap kegiatan publisitas yang dilakukan perusahaan perbankan bertujuan untuk meningkatkan pertumbuhan dana yang dikumpulkan dari nasabah dan meningkatkan keputusan nasabah untuk menabung. Hasil penelitian terdahulu yang dilakukan oleh Mutmainah (2015) yang dalam penelitiannya menyatakan bahwa publisitas memiliki pengaruh yang positif dan signifikan terhadap keputusan. Hasil

penelitian tersebut juga didukung oleh hasil penelitian yang dilakukan oleh Imansyah, dkk., (2015); Rahmayanti (2018); dan Maisya (2013) yang dalam penelitiannya menyatakan bahwa publisitas atau hubungan masyarakat memiliki pengaruh yang positif dan signifikan terhadap keputusan nasabah untuk menabung.

2.3.4 Pengaruh Penjualan Personal terhadap Keputusan Nasabah

Penjualan personal merupakan persentasi lisan dalam suatu percakapan dengan satu calon nasabah atau lebih yang ditujukan untuk menciptakan penjualan pada perusahaan perbankan. Penjualan personal juga dapat diartikan sebagai suatu bentuk interaksi langsung dengan suatu calon nasabah atau lebih untuk melakukan persentasi, menjawab pertanyaan, dan menerima pesan dari calon nasabah.

Penjualan personal mempunyai peranan yang penting dalam pemasaran jasa, karena memiliki kekuatan unik yaitu wiraniaga dapat mengumpulkan pengetahuan tentang konsumen dan mendapatkan umpan balik dari konsumen.

Penjualan personal (personal selling) adalah interaksi antar individu, yang saling bertemu muka untuk menciptakan, memperbaiki, menguasai, atau mempertahankan hubungan pertukaran yang saling menguntungkan dengan pihak lain. Oleh karena itu, dengan melaksanakan kegiatan personal selling, maka perusahaan perbankan akan mendapatkan kelebihan karena akan lebih fleksibel jika perusahan dapat mengamati reaksi nasabah, mengetahui keinginan nasabah, motif, dan perilaku dari nasabah.

Hasil penelitian terdahulu yang dilakukan oleh Ortega dan Alhifni (2017) yang dalam penelitiannya menyatakan bahwa penjualan personal memiliki