PENGARUH STABILITAS KEUANGAN, KONDISI INDUSTRI DAN TEKANAN EKSTERNAL TERHADAP KECURANGAN

LAPORAN KEUANGAN (STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2018-2020)

SKRIPSI

G U S M AY AN I NIM: 105731122217

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSSAR MAKASSSAR

2021

ii

PENGARUH STABILITAS KEUANGAN, KONDISI INDUSTRI DAN TEKANAN EKSTERNAL TERHADAP KECURANGAN

LAPORAN KEUANGAN (STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 20218-2020)

SKRIPSI

Disusun dan Diajukan oleh:

GUSMAYANI NIM: 105731122217

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Akuntansi Pada Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

iii

MOTTO

Jika Seluruh Rencana Kita Tidak Terjadi Seperti Yang Diharapkan,Tersenyum dan Ingatlah Bahwa Manusia Mendesain

Dengan Cita-Cita, Sedangkan Allah Mendesain Dengan Cinta.

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik.

Alhamdulllah Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta Orang-orang yang saya sayangi dan almamaterku.

PESAN DAN KESAN

Selalu Ingat Yang Maha Kuasa, Orang Tua dan Segala Perjalanan Yang Mendukung Semangat Hidup.

LAWAN RASA MALAS, MAKA DISITULAH JIWA DAN RAGA

BERTINDAK.

v

vii

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkanatas kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW bserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada tara ternilai manakala penulisan skripsi yang berjudul “Pengaruh Stabilita Keuangan, Kondisi Industry dan Tekanan Eskternal Terhadap Kecurangan Laporan Keuangan (Studi Kasuspada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2019-2020). “

Skripsi yang penulis ini buat bertujuan agar memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama pernulis sampaikan ucapan terimakasih kepada orang tua penulis bapakagustan dan ibu sumarni yang senantiasa memberi harapan, semangat , perhatian, kasih saying dan doa tulus tak pamri.

Dan saudara-saudaraku yang tercinta yang senantiasa mendukung dan memberi semangat hingga kahir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan diakhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitupula

viii

1. Bapak Prof. Dr. Ambo Asse M.Ag., Rektor Universitas Muhammadiyah Makassar.

2. Bapak DR. H. Jam’an, SE., M. Si.,Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE., M.Ak., selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Agusdiwana Suarni, SE., M.Acc., selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis sehingga skripsi dapat diselesaikan.

5. Ibu Rini Sulistiyanti, SE.,M.Ak., selaku pembimbing II yang telah berkenan menba nti selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengkuti kuliah.

7. Para staf karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonimi dan Bisnis Jurusan Akuntansi angkata 2017 khususnya kelas Akuntansi F 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Kepada sahabat-sahabatku Fira, Rika, Risma, Nisa, Rista, Dila, Kiki, Kiya dan Mita yang selalu menemaniku berjuang dan tak kenallelah dalam memberikan dukungan dan bantuan selama ini.

ix

10. Terimakasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungan sehingga penulis dapat merampung penulisan skripsi ini.

11. Last but not least, I wanna thank me, I wanna thank me for believing in me, I wanna thank me, for doing all this hard work, I wanna thank me. For heaving no days off, I wanna thank me, for never quitting, I wanna thank me, for never quitting, I wanna thank me for just being me at all times.

Akhirnya, sungguh peulissangat menyadari bahwa skripsiini masih sangat jauh dari kesemprunaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan krispsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat brmanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Nashrun min Allahu wa Fathun Karien, Billahi fii sabilil Haq Fastabiqul Khaitar, Wassalamu’alaikum Wr.Wb.

Makassar, 31 Desember 2021 Penulis,

Gusmayani

x

Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2018-2020). Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Ibu Agusdiwana Suarni dan Ibu Rini Sulistiyanti.

Penelitian ini merupakan jenis penelitian yang bersifat kuantitatif dengan tujuan untuk mengetahui pengaruh stabilitas keuangan, kondisi industry dan tekanan eskternal terhadap kecurangan laporan keuangan. Dalam penelitian ini menggunakan agency teory untuk memahami fraud triangle dan manajemen laba. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2018-2020.Penentuan sampel penelitian berdasarkan metode purposive Sampling dengan jumlah sampel sebanyak 48 sampel. Data penelitian merupakan data sekunder yang diakses melalui www.idx.co.id. Analisis data menggunakan uji asumsiklasik, analisis regresilinear berganda dan uji hipotesis

Hasil penelitian menunjukkan data dengan menggunakan perhitungan statistic melalui aplikasi Statistical Package for the Social Science versi 26 mengenai pengaruh stabilitas keuangan, kondisi industry dan tekanan eskternal terhadap kecurangan laporan keuangan yang telah di bahas pada bab sebelumnya, maka penulis mengambil kesimpulan bahwa stabilitas keuangan, kondisi industry dan tekanan eskternal tidak berpengaruh terdahap kecurangan laporan keuangan. Dalam penelitian juga membuktikan kalau tinggi rendahnya stabilitas keuangan, kondisi industry dan tekanan eksternal tidak mempengaruhi perusahaan untuk melakukan kecurangan laporan keuangan.

Kata kunci: Stabilitas Keuangan, Kondisi Industry, Tekanan Eskternal dan Kecurangan Laporan Keuangan.

xi ABSTRACT

Gusmayani, 2021 The Effect of Financial Stability, Industry Conditions and External Pressures on Fraudulent Financial Statements (Case Study on Manufacturing Companies Listed on the Indonesia Stock Exchange in 2018- 2020). Thesis, Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Mrs. Agusdiwana Suarni and Mrs. Rini Sulistiyanti.

This research is a type of quantitative research with the aim of knowing the effect of financial stability, industry conditions and external pressures on fraudulent financial statements. This study uses agency theory to understand the fraud triangle and earnings management. The population in this study are manufacturing companies listed on the Indonesia Stock Exchange for the 2018- 2020 period. Determination of research samples based on purposive sampling method with a total sample of 48 samples. Research data is secondary data which is accessed through www.idx.co.id. Data analysis using classical assumption test, multiple linear regression analysis and hypothesis testing.

The results of the study show that data using statistical calculations through the application of the Statistical Package for the Social Science version 26 regarding the effect of financial stability, industry conditions and external pressures on fraudulent financial statements that have been discussed in the previous chapter, the authors conclude that financial stability , industry conditions and external pressures have no effect on fraudulent financial statements. This study proves that the level of financial stability, industry conditions and external pressures do not affect companies to commit fraudulent financial statements.

Keywords:Financial Stability, Industry Conditions, External Pressures And Fraudulent Financial Statements.

xii

SAMPUL ...i

HALAMAN JUDUL ………ii

HALAMAN PERSEMBAHAN...iii

LEMBAR PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN KEABSAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. SLatar Belakang... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB I TINJAUAN PUSTAKA ... 8

A. Landasan Teori ... 8

B. Tinjauan Empiris ………. ……….……212

C. Karangka Konsep ... 21

D. Hipotesis ... 22

BAB III METODOLOGI PENELITIAN... 24

1. Jenis Penelitian ... 24

2. Lokasi dan Waktu Penelitian ... 24

3. Definisi Operasional Variabel dan Pengukuran ... 25

4. Populasi dan Sampel ... 27

5. Teknik Pengumpulan Data... 30

6. Teknis Analisis Data ... 30

xiii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Gambaran Umum Perusahaan Manufaktur Di Bei ... 35

B. Hasil Penelitian ... 37

C. Uji Instrument Penelitian ... 42

D. Pembahasan ... 51

BAB V PENUTUP ... 55

A. Kesimpulan ... 55

B. Saran ... 56

DAFTAR PUSTAKA... 57

xiv

Tabel 2.1 Penelitian Terdahulu ...17

Tabel 3.1 Kriteria Perusahaan ...28

Tabel 3.2 Perusahaan Sampel Penelitian ... 29

Tabel 4.1 Sampel Data Penelitian...38

Tabel 4.2 Perhitungan Variaben Devenden & Indevenden... 39

Tabel 4.3 Uji Multikolinearitas... 44

Tabel 4.4 Uji Autokorelasi... 45

Tabel 4.5 Uji Heterosiedastisitas... 47

Tabel 4.6 Uji Regresi Linier Berganda...,,... 48

Tabel 4.7 Uji t... 49

Tabel 4.8 Uji Koefisien Determinasi ... 50

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar2.1 Fraud Triangle ... 13

Gambar2.2 Kerangka Konsep ... 21

Gambar4.1 Struktur Pasar Modal ... 37

Gambar4.2 Uji Normalitas... 43

Gambar4.3 Hasil Grafik Scatterplot... 46

1 BAB I

PENDAHULUAN

A. Latar Belakang

Dalam pengelolaan keuangan di dalam sebuah perusahaan pastinya tidak luput dari kecurangan laporan keuangan atau niat buruk seseorang yang selalu ingin menyalah gunakan keuangan perusahaan yang akan berdampak buruk padaperusahaandan dapat dikatakan sebuah tindakan criminal atau biasa disebut fraud. Fraud tidak selalu sama dengan tindakan criminal. Fraud yang bukan criminal masuk kategori risiko operasional, sedaangkan fraud yang sekaligus tindak criminal masuk kategori resiko ilegal.

Kecurangan laporan keuangan biasanya diawali dengan salah saji atau manajemen laba dari laporan keuangan kuartal yang dianggap tidak material sehingga akhirnya tumbuh menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan secara material.

Adapunfaktor lain yang memepengaruhi kecurangan laporan keuangan di perusahaan termasuk stabilitas keuangan, kondisi industri dan tekanan eksternal.

Menurut Association of Certified Fraud Examiners (ACFE, 2016) kecurangan merupakan perbuatan-perbuatan yang melawan hukum yang dilakukan sengan sengaja untuk tujuan tertentu (manipulasi atau memberikan laporan keliru terhap pihak lain) dilakukan orang-orang dari dalam atau luar organisasi untuk keuntungan pribadi ataupun kelompok yang secara langsung atau tidak langsung merugikan pihak lain. Association Of Certified Fraud Examiners (ACFE) global 2020, fraud dapat diklasifikasikan menjadi 3, yaitu (1)

2

penyalahgunaan aset (asset misapropriation), yang melibatkan karyawan yang mencuri atau penyalahgunaan sumber daya organisasi. (2) kecurangan laporan keuangan (financial statement fraud), yang meliputi kesalahan penyajian material. (3) korupsi (corruption), yang meliputi penyuapan, konflik kepentingan, dan pemerasan. Dalam ISA No.240 dan SASNo.99 menjelaskan terdapat tiga factor risiko fraud yang didasarkan pada teori segitiga kecurangan atau fraud triangle. Fraud triangle diperkenalkan oleh D.R.Cressey tahun 1953 yang mengkategorikan tiga faktor risiko kecurangan, yaitu pressure/incentives, opportunity, dan rationalization/attitudes.

Putriasih, dkk (2016) menyatakan bahwa stabilitas keuangan, kondisi industri serta tekanan eksternal mempengaruhi kecurangan laporan keuangan.

Didin Ijudien (2018) menyatakan bahwa secara parsial stabilitas keuangan, kondisi industri, serta tekanan eksternal tidak berpengaruh terhadap kecurangan laporan keuangan.Ayu sri oktovia wardani (2020) menyatakan bahwa stabilitas keuangan dan tekanan eksternalmemengaruh kecurangan akuntansi.Hal tersebut menunjukka adanya kondisi stabilitas keuangan yang tidak stabil serta kondisi tekanan eksternal yang berdampak pada kecurangan laporan keuangan,karena manajemen dituntut untuk mencapai tujuan dalam kondisi keuangan yang tidak stabil dan mendapat tekanandari para stakeholder.

Pemilihan perusahaan menufaktur sebagai objek penelitian karena jumlah perusahaan yang masuk kategori perusahaan manufaktur lebih banyak dibandingkan dengan perusahaan lainnya. Alasan lain memilih perusahaan manufaktur sebagai objek penelitian adalah karena saham perusahaan manufaktur lebih banyak diminati oleh investor daripada perusahaan lainnya.

Perusahaan manufaktur tidak terikat pada peraturan pemerintah, serta

perusahaan manufaktur merupakan salah satu aset yang memiliki peran penting dalam pembangunan, terlebih lagi dala menghadapi era persaingan bebas, perusahaan manufaktur dituntut semakin efektif dalam mempublikasi laporan keuangannya dimana pengguna laporan keuangan memiliki kepentingan dalam berbagai hal.

Adapun contoh kasus perusahaan manufaktur yang mengalami kecurangan laporan keuangan yaitu peneliti mengakses www.bareksa.com pada tanggal 27 Oktober2020 pukul 20:15 WIB, mengimpormasikan bahwa PT.

Sunprima Nusantara Pemfunda (PT. SNP Finance) yang menyusun laporan keuangan pada tahun 2018. Dalam hal ini PT. SNP bekerja sama dengan salah satu The Big FiveCAP di Indonesia dengan melakukan bogus sales dan bogus credit, kredit fiktif ini dijadikan jaminan oleh kreditur untuk memperoleh pembiayaan. PT. SNP ini menyebabkan 14 bank agarmenerima pembiayaan dari lembaga keuangan lainnya, sehingga kerugian pada kasus ini ditaksir mencapai Rp 14 triliun.

Selain itu yaitu kasus PT Garuda Indonesia dinyatakan melakukan pelanggaran Peraturan OJK Nomor 29/POJK.04/2016 tentang Laporan Tahunan Emiten atau Perusahaan Publik. Berdasarkan sumber data Kementrian keuangan Indonesia, berawal dari hasil laporan keuangan Garuda Indonesia untuk tahun buku 2018. Dalam laporan keuangan tersebut, Garuda Indonesia Group membukukan laba bersih sebesar USD 809,85 ribu atau setara dengan Rp11,33 miliar dan faktanya Garuda Indonesia Group masih memiliki kerugian sebesar US$ 114,08 juta atau setara dengan Rp. 1,6 Triliun. Pada akhirnya, Bursa Efek Indoensia (BEI) memberikan peringatan tertulis III dan mengenakan denda sebesar Rp 250 Juta kepada Garuda Indonesia, serta menuntun

4

perusahaan umtuk memperbaiki dan menyajikan laporan keuangan. hal ini jelas menyatakan bahwa Garuda Indonesia telah melakukan kecurangan laporan keuangan karena mengakui piutang sebagai pendapatan (Kementrian keuangan, 2018).

Dengan adanya fenomena diatas, hal ini merupakan salah satu fakta bahwa di Indonesia banyak perusahaan yang melakukan kecurangan pada laporan keuangan. Fenomena di atas juga merupakan bukti bahwa kecurangan laporan keuangan selama beberapa tahun ini menjadi isu yang penting dan harus mendapatkan perhatian lebih. Banyaknya perusahaan yang melakukan kecurangan akan berdampak pada hal lain.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah objek, periode. Pada penelitian sebelumnya menggunakan perusahaan manifaktur sector industri barang komsumsi yang terdaftar di BEI sebagai objeknya dengan periode penelitian dari tahun 2013-2016 dengan informasi keuangan yang digunakan yaitu laporan keuangan audited. Sedangkan yang digunakan oleh penulis dalam penelitian sekarang ini adalah perusahaan manufaktur yang terdaftar di BEI dengan periode penelitian dari tahun 2018-2020. Sementara untuk variabel yang diteliti oleh penelitian terdahulu maupun yang digunakan penulis tidak jauh berbeda, hanya pengukuran dari definisi operasional variabel penelitian dan uji hiotesis yang memiliki perbedaan. Adapun manfaat yang diperoleh dari penelitian ini secara teoritis mampu memberikan informasi mengenai faktor-faktor yang menyebabkan laporan keuangan yang mengandung kecurangan, seperti stabilitas keuangan, kondisi industry serta tekanan eksternal.

Dalam pelaksanaannya, penelitian ini diharapkan dapat membantu para

pemangku kepentingan seperti investor, auditor, perusahaan atau manajemen, dan penelitian yang lebih kasar.

Dari latar belakang diatas penelitian ini dilakukan bertujuan untuk mengetahui ada tidaknya hubungan antara variabel independen berupa stabilitas keuangan, kondisi industri dan terkanan eksternal dengan variabel dependen berupa kecurangan laporan keuangan pada Perusahaan Manufaktur di Bursa Efek Indonesia. Sehingga peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Stabilitas Keuangan, Kondisi Industri dan Terkanan Eksternal Terhadap Kecurangan Laporan Keuangan (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2018-2020)”.

B. Rumusan Masalah

Berdasakan uraian latar belakang yang disampaikan diatas, maka rumusan masalah yang disampaiakan dalam penelitian ini adalah sebagai berikut:

1) Apakah stabilitas keuangan berpengaruh positif dan signifikan terhadap kecurangan laporan keuangan?

2) Apakah kondisi industri berpengaruh positif dan signifikan terhadap kecurangan laporan keuangan?

3) Apakah tekanan eksternal berpengaruh positif dan signifikan terhadap kecurangan laporan keuangan?

6

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah dikemukakan diatas, maka penelitian bertujuan untuk:

1) Untuk mengetahui pengaruh stabilitas keuangan terhadap kecurangan laporan keuangan.

2) Untuk mengetahui pengaruh kondisi industry terhadap kecurangan laporan keuangan.

3) Untuk mengetahui pengaruh tekanan terhadap Kecuranga Laporan keuangan.

D. Manfaat Penelitian

Antara lain, penelitian ini diharapkan dapat memberikan manfaat:

1. Manfaat Teoritis

a. Sebagai referensi penelitian di bidang akuntansi dalam menganalisis laporan keuangan.

b. Hasil penelitian dapat memberikan bukti empiris dalam pengimplementasian penelitian sebelumnya.

c. Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan berkaitan dengan kecurangan laporan keuangan.

2. Manfaat Praktis

Selain dari manfaat teoritis, penelitian ini juga diharapkan dapat bermanfaat bagi:

a. Bagi Peneliti

Penelitian ini bermanfaat dalam menentukan bukti empiris tentang pengaruh stabilitas keuangan, kondisi industri, dan tekanan eksternal terhadap kecurangan laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Bagi Investor

Penelitian ini bermanfaat untuk memperoleh informasi dan pengetahuan tentanganalisis laporan keuangan khususnya laporan keuangan yang mengandung kecurangan, sehingga dapat lebih dipertimbangkan dalam mengambil keputusan dalam investasi di pasar modal.

c. Bagi perusahaan

Bagi perusahaan penelitian ini diharapkan mampu meberikan kontribusi untuk pengambilan kebijakan berkaitan dengan pencegahan tindakan kecurangan laporan keuangan.

8 BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI 1. Stabilitas Keuangan

Stabilitas keuangan menjelaskan bahwa manajer terkenai tekanan untuk melakukan penipuan dan memanipulasi laporan keuangan ketika stabilitas keuangan dan profitabilitas perusahaan terancam oleh kondisi ekonomi, industri, dan situasi lainnya. Manajemen tak jarangmenerima tekanan untuk menunjukkan bahwa perusahaan sudah bisa mengelolah aset dengan baik, sehingga keuntungan yang dihasilkan tercapai serta membentuk return yang tinggi buat investor (ayu asri okta wardhani, 2020).

Hal ini memberikan tekanan khusus pada seluruh manajemen, terutama ketika menghadapi situasi keuangan perusahaan terancam dan manajemen terpaksa melakukan kecurangan dalam laporan keuangannya. Beberapa alasan mengapa SSK sangatlah penting dalam sistem perekonomian. yang pertama adalah sistem keuangan yang stabil akan dapat membuat pasar yang sehat, terkontrol dan alokasi berasal aneka macam sumber daya yang terdapat dapat dikondisikan secara optimal. Alasan kedua yaitu sistem keuangan yang stabil akan memiliki akibat eksklusif pada kesehatan dunia perbankan, dengan sistem keuangan yang stabil dunia perbankan dapat menjalankan kegunaannya sebagai penghimpun dan penyalur dana masyarakat secara aporisma, tentu hal ini juga akan mempengaruhi sektor riil.

Dari penjelasan di atas, disimpulkan bahwa stabilitas keuangan merupakan suatu keadaan yang akan dicapai manajemen agar perusahaan terlihat baik dan bersaing dengan perusahaan lain, sehingga menghasilkan pemegang saham merasa aman dan percaya terhadap kinerja manajemen.

2. Kondisi Industri

Kondisi industri merupakan suatu keadaan perusahaan yang baik, dimana memerlukan pengawasan yang optimal untuk perusahaan agar pengaruh terjadinya kecurangan laporan keuangan dapat dihindari..ketika tekanan berlebih dari pihak eksternal sebagai wujud adanya tambahan utang atau asal pembiayaan eksternal agar tetap kompetitif (ayu asri okta wardhani, 2020). Terdapat resiko kecurangan laporan keuangan. SAS No.99 menetapkan bahwa ada resiko kecurangan dalam laporan keuangan jika ada tekanan berlebihan dari pihak ketiga. Beberapa contoh yang dapat diamati:

a. Pengembalian atau ekspektasi tinggi dari analisis investasi, forum investasi, kreditur berpengaruh, atau pihak luarlainnya, termasuk ekspektasi yang ditempatkan dalam siaran pers atau laporan keuangan oleh manajemen yang terlalu optimis.

b. Perusahaan membutuhkan tambahan pembiayaan utang atau ekuitas agar dapat bersaing, bahkan untuk dana penelitian dan pengembangan yang besar.

c. Kemampuan agar memenuhi persyaratan atau konversi untuk persyaratan pinjaman atau pembayaran hutang.

10

Dapat disimpulkanbahwasemakin besar tekanan eskternalpada perusahaan,semakin besar jumlahtindakan kecuranganlaporan dalam laporan keuangan.

3. Tekanan Eksternal

Tekanan eksternal adalah tekanan yang berlebihan pada manajemen untuk memenuhi persyaratan atau harapan pihak ketiga.

Untuk mengatasi tekanan ini, perusahaan membutuhkan tambahan modal pinjaman atau sumber keuangan eksternal agar tetap kompetitif (Didin Ijudien, 2018). Tekanan eksternal yakni tekanan yang berlebihan bagi managemen untuk memenuhi harapan pihak ketiga. Perusahaan dapat memperoleh sumber dana dari investor dan kreditur. dalam hal ini, kreditur artinya pihak ketiga yang diharapakan dapat memberikan pinjaman dana, kreditur memiliki standar tertentu untuk mengindari resiko yang tidak bisa diatasi. Tekanan yang hiperbola bagi manajemen untuk memenuhi persyaratan atau harapan berasal pihak ketiga dapat memicu terjadinya tindak kecurangan. Tekanan tersebut bisa berbentuk dalam hal kemampuan untuk mendapatkan pinjaman berasal luar perusahaan dan kemampuan untuk membayar pinjaman (annisa rahmania, 2017).

4. Kecurangan (Fraud)

Fraud secara sederhana dapat diartikan menjadi kecurangan.

Secara umum fraud diartikan menjadi tindakan kecurangan atau penipuan secara sengaja untuk memperoleh keutungan pribadi maupun kelompok serta berdampak menyesatkan orang lain. Dorongan serta motivasi supaya laporan keuangan yang disajikan terlihat baik dan menarik

perhatian investor ataupun calon investor, sehingga manajer akan berusaha melakukan aneka macam cara untuk menyajikan laporan keuangan yang baik. Teknik kecurangan (fraud) yang dilakukanpun bervariasi, mulai dari mengecoh prinsip akuntansi berlaku umum (Standar Akuntansi Keuangan), melakukan manajemen laba yang agresif hingga melakukan tindakan ilegal yang kemudian disembunyikan, serta berujung pada kebangkrutan perusahaan (Yossi Septriani dan Desi Handayani, 2018).

Pencegahan Kecurangan

Pencegahan kecurangan dapat dilakukan dengan mengaktifkan pengendalian internal. Selain itu, kecurangan dapat dicegah dengan adanya kesadaran setiap individu. berikut ini ialah beberapa cara yang bisa dilakukan untuk pencegahan fraud, yaitu:

a. Risk Analysis. Desain kebijakan anti korupsi harus diawali dengan melakukan analisa apa saja pola korupsi yang mungkin terjadi.

kemudian ditindaklanjuti dengan desain program anti korupsi yang sejalan menggunakan analisa tersebut.

b. Implementasi. Melakukan pengenalan kebijakan anti korupsi, pelatihan anti korupsi, serta penilaian proses bisnis untuk menghindari korupsi.

c. Hukumanwajib ada pengenalan kepada seluruh karyawan tentang sangsi atas korupsi. Sangsi itu dapat berupa pengurangan kompensasi, tak naik jabatan, atau bahkan pemecatan dan /atau proses aturan.

12

d. Monitoring. Melakukan evaluasi program anti korupsi secara berkala serta mengambil langkah perbaikan secara terus menerus.

5. Kecurangan Laporan Keuangan

Kecurangan laporan keuangan menurut Australian Auditing Standards (AAS) yakni: “Suatu kelalaian juga penyalah hidangan yang disengaja dalam jumlah eksklusif atau pengungkapan pada pelaporan keuangan untuk menipu para pengguna laporan keuangan”.

kecurangan laporan keuangan adalah kesalahan yang disengaja yang dimaksudkan untuk menyesatkan pengguna akun tahunan, yang pada akhirnya merugikan pengguna akun (Didin Ijudien, 2018). Kecurangan ini biasanya terjadi saat sebuah perusahaan melaporkan lebih tinggi dari yang sebenarnya (overstates) terhadap asset atau pendapatan, atau ketika perusahaan melaporkan lebih rendah dari yang sebenarnya (understates) terhadap kewajiban dan beban. Kecurangan laporan keuangan dilakukan oleh siapa saja di level apapun dan siapa pun yang mempunyai kesempatan.

Kecurangan dibagi pada tiga kelompok sebagai berikut:

a. Kecurangan Laporan Keuangan (Financial Statement Fraud).

Kecurangan Laporan Keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk galat saji material Laporan Keuangan yang merugikan investor serta kreditor. Kecurangan ini bisa bersifat financial atau kecurangan non financial.

b. Penyalahgunaan aset (Asset Misappropriation).

Penyalahagunaan aset dapat digolongkan ke dalam Kecurangan

Kas dan Kecurangan atas Persediaan serta Aset Lainnya dan pengeluaran-pengeluaran porto secara curang (fraudulent disbursement).

c. Korupsi (Corruption). Korupsi dalam konteks pembahasan ini ialah korupsi menurut ACFE, bukannya pengertian korupsi menurut UU Pemberantasan TPK pada Indonesia. menurut ACFE, korupsi terbagi ke dalam pertentangan kepentingan (conflict of interest), suap (bribelry), pemberian illegal (illegal gratuity), serta pemerasan (economic extortion).

6. Fraud Triangle

Penelitian ini menggunakan Fraud Triangle dengan mengacu pada penelitian Hidayatun & Juliarto (2019) yang menunjukkan bahwa faktor keterampilan yang terkandung dalam kecurangan diamond merupakan faktor penentudalam laporan kecurangan keuangan.

Pressure/Incentives

Opportunity Rationalization

Gambar 2.1Fraud Triangle

Tekanan (Pressure) ialah motivasi seseorang untuk melakukan kecurangan yang bisa saja dikarenakan tuntunan gaya hayati, ketidak berdayaan dalam soal keuangan, mencoba-cona untuk mengalahkan system ketidak puasan kerja. Pembenaran (Rationalization) ialah perilaku, karakter, atau system nilai yang dipergunakan oleh pelaku

14

dengan cara mencari pembenaran atau perbutan curang. Kesempatan (Opportunity) ialah situasi yang membuka kesempatan atau peluang pelaku secara leluasa untuk bisa melakukan suatu kecurangan. di antara tiga fraud triangle. Opportunity ialah salah satu kategori Fraud yang paling memungkinkan untuk diminimalisir melalui penerapan proses, mekanisme, serta control dalam upaya deteksi dini terhdap fraud.

7. Agency Theory

Hubungan kontraktual yang menjelaskan kekuasaan antara agen danklien dicatat dalam teori agen. Agen adalah pihak yang diberi wewenang oleh pemegang saham untuk mengelola sumber daya perusahaan untuk kepentingan pemegang saham atau direksi.

Manajemen wajib mempertanggungjawabkan kepada para pemegang saham atas pengurusan perseroan.

Timbulnya manajemen laba dijelaskan dengan teori agensi.

sebagai agen, manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal) dan menjadi imbalannya akan memperoleh kompensasi sinkron kontrak.

menggunakan ini terdapat dua kepentingan yang berbeda didalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan taraf kemakmuran yang dikehendaki Manajer sebagai pengelola perusahaan lebih banyak mengetahui isu internal dan prospek perusahaan pada masa yang akan datang dibandingkan pemilik (pemegang saham).

8. Manajemen Laba

a. Definisi Manajemen laba

Manajemen laba merupakan manipulasi akuntansi dengan tujuan membentuk kinerja perusahaan supaya terkesan lebih baik dari yang sebenarnya (C. Mulford dan E.Comiskey, 2012). laba yang dilaporkan berpengaruh bertenaga terhadap aktivitas perusahaan dan keputusan yang dirancang oleh manajemennya.

Keasyikan perusahaan memenuhi harapan pasar modal mencerminkan bahwa manajemen sangat peduli terhadap risiko nilai saham perusahaan Jika gagal. Menanggapi risiko tadi, manajemen mungkin berpandangan bahwa tanggung jawabnya ialah melakukan apa saja yang memungkinkan supaya ramalan pasar modal sang para analis dapat dipenuhi atau dilebihi, atau melakukan manajemen laba . (Charles W Mulford dan Eugene E Comiskey, 2010:80) pada (annisa rahma, 2017).

b. Motivasi Manajemen laba

Adapun 6 motivasi manajemen labayang ditunjukkan oleh (Sulistyanto, 2008), yaitu:

1) Motivasi insentif, memanfaatkan asimetri fakta dalam kaitannya dengan laporan keuangan tahunan perusahaan,mendorong administrasi untuk mengatur laba bersih untuk memaksimalkan insentif yang ingin dicapai.

2) Motivasi kontraktual lainnya, Semakin dekat perusahaan dengan klien debitur, manajemen akan cenderung memilih praktik akuntansi yang dapat mentrasfer keuntunganperiode mendatang ke periode saat ini untuk mengurangi

16

kemungkinan kegagalan teknis atau kegagalan perusahaan dalam membayar utang.

3) Motivasi Politik, perusahaan besar dan industri yang strategis menjadi perusahaan monopoli. Dengan demikian, melalui manajemen hasil, perusahaan akan meningkatkan visibilitasnya melalui penggunaan prosedur akuntansi untuk mengurangi manfaat yang akan diperoleh.

4) Motivasi Pajak, yaitu para eksekutif termotivasi untuk mengelola pendapatan dari pajak penghasilan yang dikeluarkan. Ada praktik manajemen manfaat untuk mengurangin pajak penghasilan lebih awal.

5) Perpindahan CEO, merupakan hipotesis dari rencana bonus yang mengatakan bahwa manajemen akan untuk melaksanakan hasil manajemen dalam rangka mempertahankan dan memaksimalkan bonus yang akan diterima.

6) Motivasi pasar modal, motivasi pasar modal muncul dari informasi akuntansi yang sering dipergunakan investor dan analisis untuk menilai saham.

B. Penelitian Terdahulu

Penelitian terdahuludalampenelitiandapatmembantu penulisuntuk dijadikansebagaibahanacuanuntuk memperkuatadanyahubungan antara variabelindependendan variabeldependen, yang memilikikesamaan penelitian:

Tabel2.1 PenelitianTerdahulu

No Nama Judul Penelitian Hasil Penelitian 1 Annisa

Rachmania, (2017)

Analisis

pengaruhFraud Triangle terhadap kecurangan laporan keuangan pada Perusahaan

Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015 Metode: Kuantitatif

Hasil penelitian ini membagikan bahwa external pressure yang diproksikan

menggunakan LEV, financial sasaran yang diproksikan

menggunakan ROA serta auditor switch yang diproksikan menggunakan CPA berpengaruh terhadap kecurangan laporan keuangan yang diproksikan

menggunakan

manajemen laba.

Sedangkana financial stability yang diproksikan dengan ACHANGE, personal financial need yang diproksikan dengan OSHIP serta ineffective monitoring yang diproksikan dengan IND tak berpengaruh terhadap kecurangan laporan keuangan yang diproksikan dengan manajemen laba.

18

2 Anomi Ayu Megawati Lestari, I Putu

Nuratama (2020)

Pengaruh Financial Stability, Ekternal Pressure, Nature Of

Industry Dan

Rationalization Terhadap Financial Statemen Fraud

Dalam Sudut

Pandanga Fraud Triangle Pada Perusahaan Sektor Real Estate And Property Yang Terdaftra di Bursa Efek Indonesia Tahun 2014-017.

Metode: Kuantitatif

Hasil analisis uji regresi berganda dutemukan bahwa variabel stabilitas serta tekanan eksternal tak berpengaruh

kecurangan laporan keuangan. Sedangkan sifat industry serta rasionalisasi

berpengaruh negatif serta signifikan terhadap keuangan penipuan pernyataan.

3 Ayu Asri Okta

Wardhani (2020)

Pengaruh Financial Stability, External Pressure, Financial

Target, dan

Ineffective Monitoring terhadap

Kecurangan Laporan Keuangan

pada Bank Umum Swasta Nasional Devisa yang terdaftar di BEI Periode 2014- 2018

Metode: Kuantitatif

Hasilpenelitian

membuktikan bahwa stabilitas keuangan serta tekanan eksternal

berpengaruh

terhadap kecurangan laporan

keuangan,sedangkan target keuangan dam pemantauan yang tak efektif mensugesti kecurangan laporan keuangan.

4 Diah Ayu Sulistyorini (2020)

Analisis faktor-faktor yang mempengaruhi kecurangan laporan keuangan pada perusahaan BUMN tahun 2016-2018.

Metode: Kuantitatif

Hasil penelitian memberikan bahwa likuiditas berpengaruh negatif terhadap kecurangan laporan keuangan, sedangakan leverage, profitabilitas serta capital turnevor tak berpengaruh terhadap laporan keuangan.

5 Didi Ijudien (2018)

Pengaruh stabilitas keuangan, kondisi industry dan tekanan eksternal terhadap kecurangan laporan keuangan.

Metode : Kuantitatif

Hasil penelitianini menunjukkan bahwa secara persial stabilitas keuangan, kondisi industry dan tekanan eksternal berpengaruh signifikan terhadap kecurangan laporan keuangan.

6 Septiani dan

Handayani (2018)

Mendeteksi

kecurangan laporan keuangan dengan analisis Freaud Pantagon

Metode: kuantitatif

Hasil penelitian mengungkapkan

bahwa pada

perusahaan

manufahtur finansial stability, external pressure, pergantian

auditor dan

penggantian dewan menunjukkan adanya pengaruh terhadap kecurangan laporan keuangan. Sedangkan pada perusahaan perbankan, finansial target, finansial stability, inffeective monitoring dan rationalization memiliki pengaruh terhadap kecurangan laporan keuangan.

7 Sinarti dan Nuritami (2019)

Pengaruh stabilitas keuangan, tekanan eskternal dan tidak efektif pemantauan laporan keuangan fraudulend

Metode: Kuantitatif

Hasil pengujian menunjukkan bahwa terdapat pengaruh antara stabilitas keuangan dan tekanan eksternal terhadap kecurangan laporan keuangan dan dapat digunakan untuk mendeteksi

kecurangan, sedangkan

pemantauan yang tidak efektif tidak berpengaruh terhdap kecurangan laporan keuangan dan tidak

20

dapat digunakan untuk mendeteksi

kecurangan.

8 Wimar Jeconiah (2020)

Pengaruh Stabilitas Keuangan, Leverage dan Likuiditas Terhadap Financial Statement Fraud.

Metode: Kuantitatif

Hasil penelitian ini mengungkapkan

bahwa stabilitas keuangan tidak berpengaruh terhadap kecurangan laporan keuangan. Leverage tidak berpengaruh pada kecurangan laporan keuangan.

Likuiditas tidak berpengaruh terhadap kecurangan laporan keuangan.

C. Karangka Konsep

Karangka konsep menurut (Sugiyono, 2914) adalah suatu hubungan yang akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu,antara variabel independen dengan variabel dependen yang akan diamati atau di ukur melalui penelitianyang akan dilaksanakan. Berdasarkan landasan teori dan penelitian terdahulu mengenai pengaruh antara variabeldependen (kecurangan laporan keuangan) dengan variabel independen (stabilitas keuangan, kondisi industry, dan tekanan eksternal) di atas, maka dapat dikembangkan karangka konseptual seperti pada gambar 2.1 berikut ini:

Gambar 2.2 Karangka Konsep

Variabel yang dikaji dalam penelitian ini adalah:

1. Varibel devenden (Y) yaitu variabel yang dapat dijelaskan atau dipengaruhi oleh variabel X (stabilitas keuangan, kondisi industry, dan tekanan eksternal).variabel yang terkait dalam penelitian ini adalah

Kondisi Industri (X2)

Stabilitas Keuangan (X1)

Tekanan Eksternal (X3)

Kecurangan Laporan keuangan

(Y)

22

kecurangan laporan keuangan pada perusahaan manufaktur yang terdaftar d Bursa Efek Indonesia.

2. Variabel independen (X) yaitu variabelyang menjelaskan atau mempengaruhi variabel Y (kecurangan laporan keuangan) pada perusahaan manufaktur yang terdaftar d Bursa Efek Indonesia. Afdapun variabel bebas yang terdiri dari X1 = stabilitas keuangan, X2 = kondisi industry, dan X3 = tekanan eksternal.

D. Hipotesis

1. Pengaruh stabilitas keuangan terhadap kecurangan laporan keuangan Perusahaan dengan keuangan tidak stabil cenderung memanipulasi laporan keuangan tersebut untuk meningkatkan prospek perusahaan. Hal ini sejalan dengan penelitian Anomi Ayu Megawati Lestari (2020), Ayu Asri Okta Wardhani (2020) serta Didin Ijudien (2018) yang menunjukkan bahwa stabilitas keuangan yang diukur dari perubahan total aset jelas terkait dengan aktivitas penipuanlaporan keuangan. Berdasarkan uraian tersebut, maka hipotesis yang diajukan adalah:

H1: Stabilitas keuangan berpengaruh terhadap kecurangan laporan keuangan

2. Pengaruh Kondisi Industri Terhadap Kecurangan Laporan Keuangan

Dampak kondisi industri perusahaan yang selalu sesuai suatu perkiraan, menginginkan keadaan yang baik pada suatu perusahaan.

Penggunaan asumsi tertentu perusahaan dengan menggunakan estimasi misalnya akun persediaan lama dan akun piutang tak tertagih.

Manajer melakukan manipulasi laporan keuangan pada akun-akun tertentu.

H2: Kondisi industri berpengaruh terhadap kecurangan laporan keuangan

3. Pengaruh tekanan eksternal terhadap kecurangan laporan keuangan Dalam teori segitiga kecuarangan, salah satu faktor penyebabpenipuan laporan keuangan adalah tekanan hiperbola pada manajemen untuk melakukan apa yang diinginkan sang pemegang saham, yaitu agar perusahaan tumbuh dan maju. Jika perusahaan memiliki terlalu banyak hutang, akan menimbulkan beban yang berat dan bahkan mengancam perusahaan dengan kebangkrutan, sehingga ada risiko kecurangan pelaporan keuangan, karena perusahaan perlu keuntungan besar untuk meyakinkan kreditur bahwa mereka bisa membayar utang. sesuai penjelasan tersebut, diajukan hipotesis penelitian yaitu:

H3: Tekanan Eksternal Berpengaruh Terhadap Kecurangan Laporan keuangan

24 BAB III

METODOLOGI PENELITIAN

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif dengan menggunakan metode asosiatif. Pendekatan kuantitatif dapat diartikan sebagai metode penelitian yang didasarkan pada filosofi positif yang digunakan untuk mempelajari populasi atau sempel tertentu, pengumpulan data dengan alat penelitian, analisis data statistik, dengan tujuan untuk menguji hipotesis yang diterapkan (Sugiyono, 2015).

2. Lokasi dan Waktu Penelitian

Lokasi Penelitian merupakan lokasi tertentu yang digunakan untuk objek dan subjek yang akan diteliti dalam penelitian. Sesuai dengan judul penelitian ini, maka lokasi penelitian akan dilaksanakan di Galeri Investasi Bursa Efek Indonesia (BEI)Universitas Muhammadiyah Makassar.

Berdasarkan jenisnya, Penelitian ini menggunakan sumber data sekunder ialahberupa informasi yang telah diolah. Data sekunder yang digunakan ialah laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun pembukuan 2019-2020.

Data tersebut dapat diperoleh dari Indonesia Capital Market Directory (ICDM) atau dengan mengunduh laporan keuangan tahunan pada website resmi BEI (www.idx.co.id). Waktu pelaksanaan penelitian ini akan dilaksanakan selama 2 bulan.

3. Definisi Operasional Variabel dan Pengukuran

Pada penelitian ini variabel yang digunakan adalah variabel dependen dan variabel independen.

1. Variabel Independen (X)

Independent variable (X) yaitu variabel-variabel yang menjelaska atau mempengaruhi variabel Y (kecurangan laporan keuangan) pada perusahaan manugaktur yang terdaftar di Bursa Efek Indonesia.variabel bebas tersebut terdiri dari X1 = stabilitas keuangan, X2 = kondisi industry dan X3 = tekanan eksternal.Variabel independen merupakan variabel yang mempengaruhi atau menjadi sebab perubahan dan timbulnya variabel dependen. Variabel devenden dalam penelitian ini adalah:

a. Stabilitas Keuangan (X1)

Stabilitas keuangan merupakan suatu kondisi yang ingin dicapai manajemen agar perusahaan terlihat baik dan mampu bersaing dengan perusahaan lain, sehingga pemegang saham merasa aman dan percaya terhadap kinerja manajemen. Adapun rumus untuk mencari stabilitas keuangan yaitu:

𝐴𝐶𝐻𝐸𝑁𝐺𝐸 =𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑡 − 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑡−1 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡

b. Kondisi Industri (X2)

Kondisi industry situasi yang mencerminkan suatu perusahaan pada industri. Pada laporan keuangan besar saldonya akun ditentukan pada suatu perkiraan, contohnya akun

26

persediaan utang dan akun piutang

tak tertagih. Nature of

industry diproksikan dengan RECEIVABLE yang dihitungmelalui rumus:

𝑅𝐸𝐶𝐸𝐼𝑉𝐴𝐵𝐿𝐸 = 𝑃𝑖𝑢𝑡𝑎𝑛𝑔𝑡 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡

− 𝑃𝑖𝑢𝑡𝑎𝑚𝑔𝑡−1

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡−1

c. Tekanan Eksternal (X3)

Tekanan eksternal diproksikan dengan pengaruh.

Perusahaan yang pengaruhnya tinggi akan secara tidak langsung mempunyai persyaratan utang dan mendorong terjadinya tindakan manipulasi laba (Anomi Ayu Megawati Lestari dan I Putu Nuratama, 2020).

𝐷𝑇𝐴 = 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠

2. Variabel Dependen (Y)

Variabel dependen (Y) yaitu variabel yang dapat dijelaskan atau dipengaruhi oleh variabel X (Stabilitas Keuangan, Kondisi Industri dan Tekanan Eksternal). Variabel terkait dalam penelitian ini adalah kecurangan laporan keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel dependen adalah variabel yang terikat yang dipengaruhi atau di tentukan oleh nilai (Variabel Independen). Pada penelitian ini menggunakan manajemen laba lebih khususnya model De Angelo dengan rumus:

TAC = Laba Bersih – Arus Kas Operasi

EDAit = (TAit – TAit-1) / Ait-1 Dimana:

EDAit = Taksiran akrual diskresi selama periode

TAit = Total akrual untuk periode saat ini

TAit-1 = Total akrual untuk periode sebelumnya

Ait-1 = Total aset untuk periode sebelumnya

4. Populasi dan Sampel 1. Populasi

Populasi adalah keseluruhan subjek penelitian. Menurut sugiyono, populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (sugiyono, 2015). Populasi yang dimaksud dan akan menjadi objek dalam penelitian ini adalah 193 Perusahaan Manufaktur Bursa Efek Indonesia (BEI).

2. Sampel

Sampel adalah bagian dari jumlah dan karaktristik yang dimiliki oleh populasi (sugiyono, 2015). Subjek penelitian merupakan sebagian populasi yang pengambilan sampel penelitianya menggunakan teknik purposive sampling. Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan tertentu berdasarkan kriteria yang telah ditentukan. Sampel dalm penelitian ini untuk mewakili populasi secara keseuruhan berjumlah 16 perusahaan sampel yang dijadikan responden dalam penelitian. Adapun kriteria sampel dalam penelitian ini adalah:

28

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2018-2020.

b. Perusahaan manufaktur yang menyampaikan laporan keuangan yang telah diaudit pada tahun 2018-2020.

c. Perusahaan yang tak menggunakan mata uang Rupiah (Rp) pada Laporan Keuangan 2018-2020.

d. Perusahaan mengalami laba selama periode penelitian 2018-2020.

Tabel3.1 Kriteria Perusahaan

No Keterangan Jumlah

1

Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2018-2020. 193

2

Perusahaan yang menggunakan mata uang Rupiah

(Rp) pada laporan keuangan 2018-2020 (162)

3

Perusahaan yang tidak mengalami laba selama

periode penelitian 2018-2020. (15)

4

Perusahaan manufaktur yang tidak menyampaikan laporan keuangan yang telah diaudit pada periode

penelitian 2018-2020. (0)

Jumlahperusahaanyang menjadi sampel 16

Jumlahobservasi (16x3tahun) 48

Tabel3.2 Perusahaan Sampel Penelitian

No Nama Perusahaan Kode

Perusahaan

1 Barito Pacific Tbk BRPT

2 Indorama Synthetic Tbk INDR

3 Toba Pulp Lestari Tbk INRU

4 Indah Kiat Pulp & Paper Tbk INKP

5 Indopoly Swakarsa Industry Tbk IPOL

6 Krakatau Steel (Persero) Tbk KRAS

7 Multistrada Arah Sarana Tbk MASA

8 Pelat Timah Nusantara Tbk NIKL

9 Pan Brothers Tbk PBRX

10 Sat Nusapersada Tbk PTSN

11 PT Sri Rejeki Isman Tbk SRIL

12 Tembaga Mulia Semanan Tbk TBMS

13 PT Tridomain Performance Materials Tbk TDPM

14 Pabrik Kertas Tjiwi Kimia Tbk TKIM

15 PT Chandra Asri Petrochemical Tbk TPIA

16 Unggul Indah Cahaya Tbk UNIC

Berdasarkan kriteria sampel yang ditentukan di atas, maka didapatkan sampel sabanyak 16perusahaan yang diperoleh dari hasil pengamatan.Jumlah periode pengamatan yang digunakan dalam penelitian ini selama 3 tahun, sehingga jumlah datayang digunakan pada penelitian ini adalah sebanyak 48 data penelitian.

30

5. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan dua cara, yaitu:

1. Dokumentasi, yaitu suatu cara pengumpulan data dimana penulis mendapatkan data berupa dokumen tentang sejarah perusahaan, peraturan-peraturan dan sebagainya. Pengumpulan data dilakukan dengan cara mengumpulkan data-data sekunder yang berupa laporan keuangan auditan perusahaan yang dipublikasikan melalui www.idx.co.id.

2. Library Research (Studi Pustaka), yaitu suatu cara pengumpulan data dengan membaca buku-buku, jurnal penelitian, tesis, skripsi atau bentuk lainnya dari perpustakaan ataupun sumber lainnya. Penulis memperoleh data tersebut dengan membaca dan mempelajari literature-literatur yang ada hubungannya dengan fokus penelitian yang diteliti.

6. Teknis Analisis Data

Teknik analisis data yaitumetode yang digunakan untuk memperoleh hasil penelitian guna mencapai suatu kesimpulan. Mengenai karangka teori, teknik analisis kuantitatif dengan menggunakan regresi linier berganda dengan menggunakan Statistical Package For Sciences (SPSS).

1. Uji Asumsi Klasik

Model asumsi ganda harus sesuai dengan asumsi klasik,yang meliputi:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual dalam model regresi berdistribusi normal. Untuk melihat model regresi normal atau tidak, dilakukan uji Kolmogrov-Smimov pada sampel

yang lebih besar dari 0.5 maka Ha diterima, sehingga data residual tidak berdistribusi normal. Sebaliknya jika nilai signifikan Kolmogrov- Smimov lebih besar dari 0,5 maka Ha ditolaksehingga data residual berdistribusi normal.

Dalam penelitian ini juga dilakukan uji normalitas data dilakukan juga dengan melihat plot norma probabilitas, yang membandingkan distribusi kumulatif dengan distribusi normal. Distribusi normal akan membentuk garis diagonal dan tampilan data yang tersisa akan dibandingkan dengan garis diagonal.

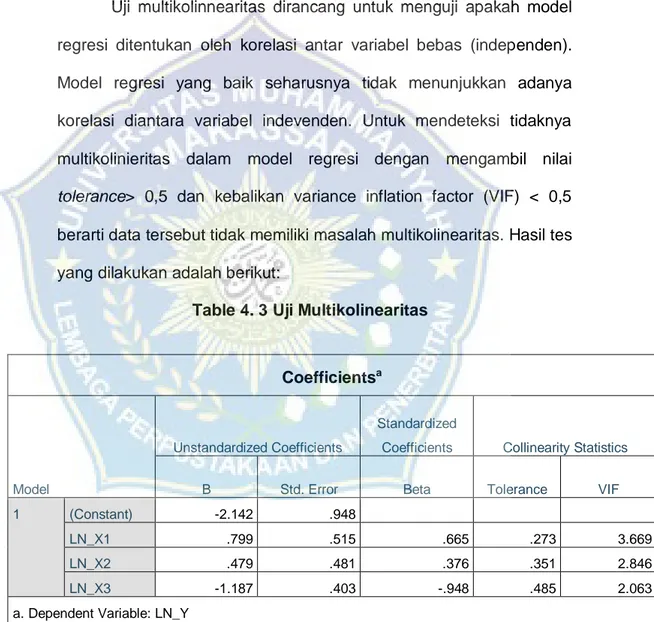

b. Uji Multikolinearitas

Multikolinearitas adalah suatu kondisi dimana terjadi korelasi antara variabel bebas atau antar variabel bebas tidak bersifat saling bebas. Uji multikolinearitas termasuk ke dalam uji asumsi klasik.

Tujuan Uji multikolinearitas yaituagar mengetahui pada model regresi ditemukan kolerasi antar variabel bebas.

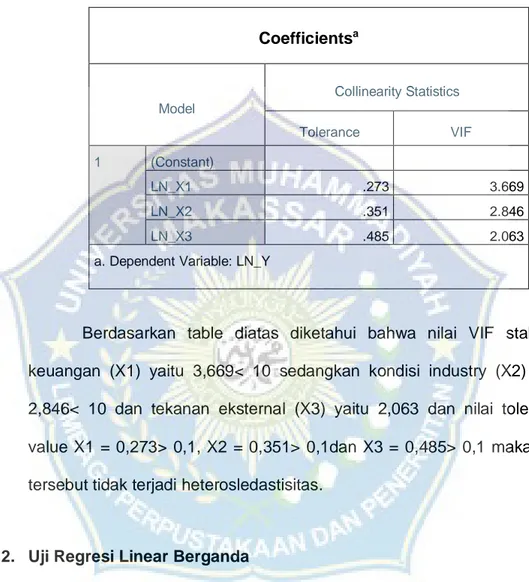

Untuk mengetahui ada tidaknya multikolinearitas dalam metode regresi dapat dilihat dari nilai Veriance Iflation Faktor (VIF) dengan ketentuan sebagai berikut:

Jika VIF > 10 terjadi masalah multikolinearitas Jika VIF < 10 tidak ada masalah multikolinearitas c. Uji Autokorelasi

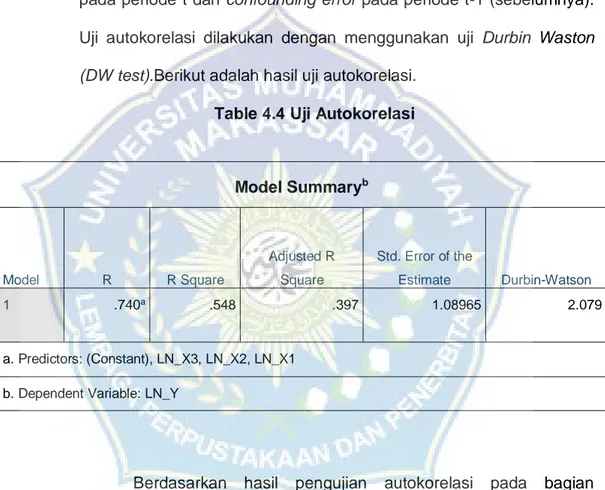

Uji autokorelasi dimaksudkan untuk menguji apakah model regresi linier menunjukkan adanya korelasi antara kesalahan pengganggu pada periode waktu t dan kesalahan pengganggu pada periode waktu

32

Y= b0+X1+X2+X3+e

t-1 (sebelumnya). Uji autokorelasi dapat dilakukan dengan uji Durbin- Watson (DW) (Ghozali, 2016). Dengan kriteria sebagai berikut:

1) Jika d < dl atau d >4-dl, maka hipotesisnol ditolak,artinya terdapat autokorelasi

2) Jika dU < d < 4-dU maka hipotesis diterima, artinya tidak ada autokorelasi

3) Jika dl < d < dU atau 4-dU < d < 4-dl, tidak ada kesimpulan.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas merupakan bagian dari uji klasik dalam model regresi. Uji heteroskedastisitas dapat dilakukan dengan menggunakan uji glazing dengan mempertimbangkan nilai signifikansi di atas taraf α = 5% atau 0,05 sehingga dapat disimpulkan bahwa model regresi tidak mengandung adanya heteroskedastisitas.

2. Metode Analisis Regresi Berganda

Metode analisis yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda. Analisis regresi linier berganda dirancang untuk menguji sejauh mana variabel independen mempengaruh variabel devenden. Analisis yang digunakan untuk membuktikan persamaan tersebut dirumuskan secara matematis dirumusakan sebagai berikut:

Keterangan:

Y = Kecurangan Laporan Keuangan

X1 = Stabilitas Keuangan X2 = Kondisi Industri X3 = Tekanan Eksternal e = Error Term

b0 = Nilai Intercept 3. Pengujian Hipotesis

Untuk menguji hipotesis tentang pengaruh variabel indevenden terhadap variabel devenden,alat analisis statistik dengan melewati uji t dan uji koefisien deterimasi.

a. Uji t

Uji t dilakukan untuk melihat pengaruh signifikan individu terlepas dari variabel dependen dengan asumsi variabel lain konsan. Jadi t-hitung dibandingkan dengan t-tabel. Langkah- langkah pengujian sebagai berikut:

1) Perumusan hipotesis

a. Ho:p=0, artinya secara persial tidak terdapat pengaruh yang signifikan antara variabel bebas terhadap variabel terikat secara persial.

b. Ha:p= 0, artinya variabel independen secara persial mempunyaipengaruh terhadap variabel dependen.

2) Menentukan taraf signifikan (α) 5%

3) Menentukan kriteria menerima atau menolak H dengan mempertimbangkan nilai signifikan:

Pada signifikansi < 5% maka Ho ditolak atau Ha diterima

34

Pada signifikansi > 5% maka Ho diterima atau Ha

ditolak

4) Pengambilan keputusan.

b. Koefisien Determinasi (R2)

Koefisien determinasi adalah kuadrat dari koefisien korelasi sebagai ukuran untuk mengetahui kapasitas masing- masing variabel yang digunakan. Koefisien determinasi mengukur sejauh mana model yang terbentuk mampu menjelaskan variabel bebas. Nilai koefisien determinasi berada di antara nol dan satu, nilai kecil R2 yang mengidentifikasi variabel independen memberikan hampir semua informasi yang diperukan untuk membuat prediksi tentang variabel dependen (Ghozali, 2016).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan Manufaktur Di Bei 1. Sejarah Bursa Efek Indosnesia (BEI)

Secara historis pasar modal telah hadir jauh sebelum Indonesia medeka yang didirikan oleh Pemerintah Belanda di Indoensia dimulai sejak tahun 1912 di Batavia. Pasar modal itu dikonfigurasikan untuk kepentingan masyarakat kolonial atau VOC. Bursa Efek Indonesia sebelumnya dikenal sebagai CallEfek. Sistem perdagangan seperti lelang dimana semua sekuritas berturut-turut disebut pemimpin “Call”, kemudian masing-masing pialang mengajukan permintaan untuk membeli atau menawaruntuk menjual sampai ditemukan penyesuaian harga dan kemudia transaksi terjadi.

Bursa pada saat itu didorong oleh permintaan karena investor dan pialang merasa perlu adanya bursa efek di Jakarta. Bursa lahir karena permintaan akan layanan sangat mendesak. Orang Belanda yang bekerja di Indonesia pada saat itu memiliki lebih dari tiga ratus tahun pengalaman berinvestasi di sekuritas, dan pendapat serta hubungan mereka memungkinkan mereka untuk meninvestasikan uang mereka di berbagai sekuritas. Baik surat berharga perusahaan yang ada di Indonesia maupun surat berharga dari luar negeri.

Bursa Efek Jakarta sempat tutup selama perang dunia pertama, kemudia di buka kembali pada tahun 1925. Selain bursa efek Jakarta, pemerintah colonial juga mengoperasikan bursa parallel di Surabaya dan

35

36

Semarang. Namun kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan tentara Jepang di Batavia.

Aktivitas di bursa ini terhenti dari tahun 1940 sampai 1951 di sebabkan perang dunia ke dua yang kemudian disusul dengan perang kemerdekaan. Baru pada tahun 1952 di buka kembali, dengan memperdagangkan saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda di nasionalismekan pada tahun 1958.

Meskipun pasar yang terdahulu belum mati karena sampai tahun 1975 masih ditemukan kurs resmi bursa efek yang dkelolah oleh bank Indonesia.

2. Bursa Efek Indonesia (BEI) saat ini

Bursa Efek Indonesia adalah bursa gabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Untuk alasan rasionalitas dan efektifitas transaksi, pemerintah berkenan untuk meggabungkan Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. Pertukaran yang dihasilkan mulai beroperasi pada 1 Desember 2007.

3. Visi dan Misi a Visi

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

b Misi

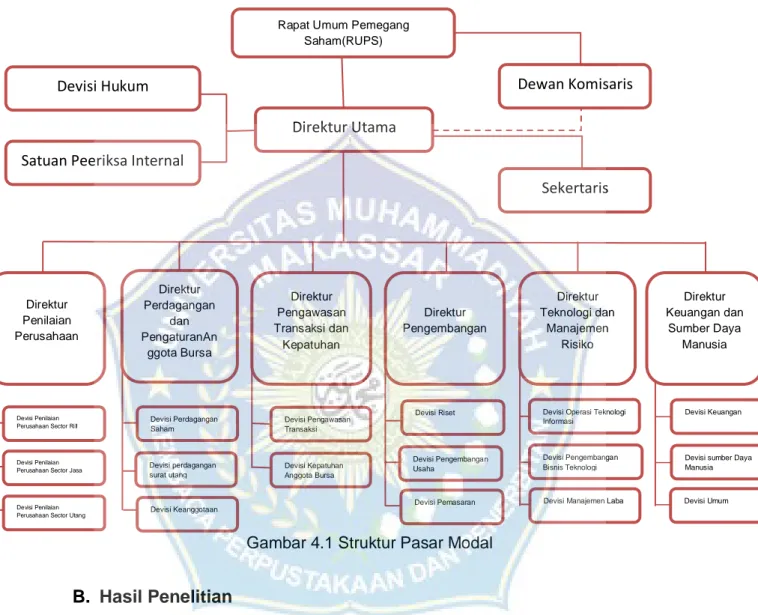

Menciptakan infrastruktur pasar keuangan yang terpercaya dan kredibel untuk mewujudkan pasar yang tertib, adil, dan efesien melalui produk dan layanan inovatif yang dapat diakses oleh semua pihak yang terlibat.

c Struktur Pasar Modal di Indonesia

Gambar 4.1 Struktur Pasar Modal

B. Hasil Penelitian

1. Deskripsi Objek Penelitian

Data yang dikumpulkanadalah laporan keuangan tahunan perusahaan manufaktur di Bursa Efek Indonesia periode 2019-2020.

Pengelolaan data dalam penelitian ini menggunakan SPSS untuk mempermudah pengelolaan data sehingga dapat menjelaskan variabel- variabel yang diteliti.

Direktur Penilaian Perusahaan

Direktur Perdagangan

dan PengaturanAn

ggota Bursa

Direktur Pengawasan Transaksi dan

Kepatuhan

Direktur Pengembangan

Direktur Teknologi dan

Manajemen Risiko

Direktur Keuangan dan

Sumber Daya Manusia

Devisi Hukum

Satuan Peeriksa Internal

Sekertaris perusahaan Direktur Utama

Rapat Umum Pemegang Saham(RUPS)

Dewan Komisaris

Devisi Penilaian Perusahaan Sector Rill

Devisi Penilaian Perusahaan Sector Jasa

Devisi Penilaian Perusahaan Sector Utang

Devisi Perdagangan Saham

Devisi perdagangan surat utang

Devisi Keanggotaan

Devisi Pengawasan Transaksi

Devisi Kepatuhan Anggota Bursa

Devisi Riset

Devisi Pengembangan Usaha

Devisi Pemasaran

Devisi Operasi Teknologi Informasi

Devisi Pengembangan Bisnis Teknologi Informasi Devisi Manajemen Laba

Devisi Keuangan

Devisi sumber Daya Manusia

Devisi Umum

38

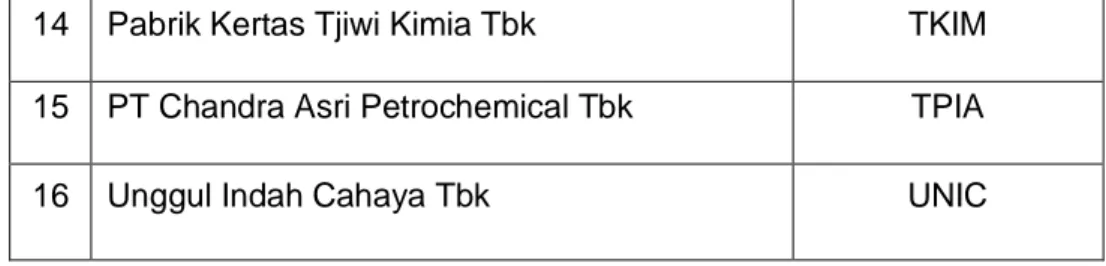

Langkah pertama penelitian ini adalah menentuan sampel dengan purposie sampling atau penentuan sampel dengan pertimbangan khususpada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2018-2020. Jumlah seluru populasi dalam penelitian ini adalah 48 perusahaan.Hasil pengambilan sampel dengan cara purposie sampling menunjukkan bahwa hasil sampel terdiri 16 perusahaan. Adapun 16 perusahaan manufaktur yang menjadi sampel berikut ini:

Tabel4.1 Sampel Data Penelitian

No Nama Perusahaan Kode

Perusahaan

1 Barito Pacific Tbk BRPT

2 Indorama Synthetic Tbk INDR

3 Toba Pulp Lestari Tbk INRU

4 Indah Kiat Pulp & Paper Tbk INKP

5 Indopoly Swakarsa Industry Tbk IPOL

6 Krakatau Steel (Persero) Tbk KRAS

7 Multistrada Arah Sarana Tbk MASA

8 Pelat Timah Nusantara Tbk NIKL

9 Pan Brothers Tbk PBRX

10 Sat Nusapersada Tbk PTSN

11 PT Sri Rejeki Isman Tbk SRIL

12 Tembaga Mulia Semanan Tbk TBMS

13 PT Tridomain Performance Materials Tbk TDPM

14 Pabrik Kertas Tjiwi Kimia Tbk TKIM 15 PT Chandra Asri Petrochemical Tbk TPIA

16 Unggul Indah Cahaya Tbk UNIC

Untuk menentukan nilai suatu laporan keuangan, parameter penelitian ini adalah stabilitas keuangan, kondisi industri dan tekanan eksternal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, yang diteliti dalam penelitian ini.

Tabel 4.2 Perhitungan Variabel dependen dan Indevenden

KODE

PERUSAHAAN TAHUN X1 X2 X3 Y

BRPT

2018 0.0242028 -0.0195025 0.0963322 0.0317684 2019 0.01948 0.09548 0.59813 -0.0030377 2020 0.06517 0.04858 0.48279 0.0041945

INDR

2018 -0.0010183 -0.0244561 0.2658108 0.1170538 2019 -0.0695 -0.0211 0.43862 -0.0151316 2020 0.01352 0.03289 0.43326 -0.0043079

INRU

2018 0.1730415 0.4098082 0.0447954 -0.1181477 2019 0.14486 -0.0016 0.6333 -0.1470702 2020 -0.1826 -0.0022 0.06448 0.2108121

INKP

2018 0.1276169 0.047319 0.0363632 -0.0731669 2019 -0.0293 0.03694 0.03991 -0.0345793

40

2020 -0.0007 0.0663 0.06842 5.57E-05

IPOL

2018 0.0148344 0.0117184 0.0404235 0.0362973 2019 -0.0526 -0.0063 0.32444 -0.0607409 2020 0.0106 -0.0099 0.29679 -0.0369963

KRAS

2018 0.0427916 -0.0270261 0.059299 0.2752819 2019 -0.3073 0.02153 0.0833 -0.2134164 2020 0.05688 0.02195 0.05515 0.2067257

MASA

2018 -0.0189164 -0.0215449 0.1573938 -0.2823486 2019 -0.4262 -0.0436 0.10042 0.1180623 2020 -0.0088 0.06544 0.05515 0.0203761

NIKL

2018 0.032991 0.030021 0.01287 0.10312 2019 0.02579 0.04037 0.17899 -0.027887 2020 -0.1498 0.04433 0.17989 0.0130604

PBRX

2018 0.09215 0.032011 0.11295 0.11025 2019 0.0801 -1.4934 0.09247 0.0103711 2020 0.05011 0.02242 0.11392 0.0212591

PTSN

2018 0.7663099 -0.9119496 0.6985928 0.2197415 2019 -0.7834 -0.1699 0.5291 0.0234503 2020 -0.244 0.01701 0.2479 -0.0550316

SRIL

2018 0.1281697 -0.0573716 0.0613675 -0.1986479 2019 0.12505 0.03477 0.3061 0.0425171 2020 0.15807 0.04815 0.37621 0.0314383 TBMS 2018 0.1368574 -0.0399594 0.4342467 -0.0643061

2019 -0.24 -0.0253 0.67508 -0.1486144 2020 0.01813 0.0215 0.65843 -0.1203625

TDPM

2018 0.3004379 -0.0559775 0.0568073 0.4780262 2019 0.14618 0.29162 0.29976 0.0862347 2020 -0.0311 -0.0472 0.28788 -0.1371327

TKIM

2018 0.42871 0.23732 0.26482 0.05233 2019 0.08047 0.0216 0.22289 0.001773 2020 0.03966 -0.018 0.44055 -0.0338878

TPIA

2018 0.20982 0.22841 0.40112 0.083371 2019 0.00484 0.01091 0.04192 0.0068765 2020 0.00353 -0.0038 0.06101 -0.0102822

UNIC

2018 0.0535655 -0.0441197 0.1389922 0.1773253

2019 -0.0758 0.02416 0.16242 -0.071155

2020 0.09287 -0.0066 0.06101 -0.1349004

Berdasarkan hasil tabel diatas menunjukkan bahwavariabel dependen yaitu stabilitas keuangan (X1)pada perusahaan perusahaan BRPR, INDR, IPOL, KRAS, PBRX, SRIL, TBMS, TPIA, TKIM dan UNIC. Sedangkan mengalami penurunan pada perusahaan INRU, INKP, MASA, NIKL, PTSN,TPIA dan TKIM.

Sementara pada kondisi industry (X2) yang mengalami peningkatan pada perusahaan INDR, INKP, IPOL, KRAS, MASA, NIKL, PBRX, PTSN, SRIL, TBMS, UNIC dan mengalami penurunan pada perusahaan BRPT, INRU, TDPM, TPIA, dan TKIM hampir sebanding dengan perusahaan yang mengalami peningkatan.