BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

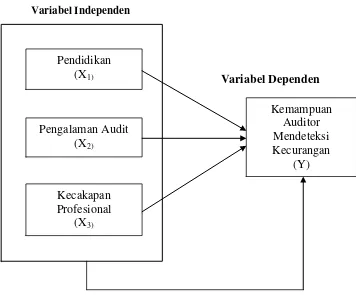

Berdasarkan latar belakang penelitian, rumusan masalah, tujuan penelitian serta tinjauan pustaka, maka dapat digambarkan suatu kerangka konsep dari penelitian sebagai berikut:

Variabel Independen

Variabel Dependen

Gambar 3.1: Kerangka Konsep

Pendidikan (X1)

Kecakapan Profesional

(X3)

Kemampuan Auditor Mendeteksi Kecurangan

(Y) Pengalaman Audit

Kerangka Konsep sebagaimana tergambar di atas, variabel pendidikan merupakan jenjang pendidikan dimulai dari Diploma sampai dengan program Doktor yang dimiliki oleh staf Kantor Akuntan Publik yang ada di kota Medan. Selain itu program studi yang ditempuh dari universitas atau institut yang dimiliki oleh staf KAP yang ada di kota Medan juga menjadi indikator dari pendidikan yang menjadi salah satu faktor yang mempengaruhi kemampuan auditor mendeteksi kecurangan.

Untuk variabel pengalaman audit dapat dilihat dari berapa lama auditor tersebut berkerja sebagai auditor dan pengalaman dari mengikuti PPL (Program Pendidikan Berkelanjutan), training akuntansi, dan training audit.

Untuk Variabel kecakapan profesional dapat dilihat dari bagaimana cara auditor tersebut mengambil keputusan, memberikan pertanyaan kepada klien dan menjawab pertanyaan klien.

3.2. Hipotesis Penelitian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini adalah penelitian asosiatif. Menurut Marzuki (1999) penelitian ini merupakan penelitian yang dilakukan dengan tujuan untuk mengetahui hubungan antara 2 variabel atau lebih. Penelitian asosiatif merupakan penelitian dengan tingkatan tertinggi dibanding penelitian deskriptif dan komparatif. Dengan penelitian asosiatif dapat dibangun suatu teori yang berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala/fenomena. Didalam penelitian asosiatif, penelitian ini termasuk penelitian kausal. Sugiyono (2011:57) menyatakan bahwa metode Asosiatif Kausal adalah rumusan masalah penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih. Jadi di sini ada variabel independen (X) yang mempengaruhi dan variabel dependen (Y) yang dipengaruhi.

4.2 Lokasi dan Waktu Penelitian

Lokasi penelitian adalah Kantor Akuntan Publik yang ada di kota Medan baik itu KAP pusat maupun KAP cabang dari kota yang lain.

4.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah Auditor yang bekerja pada Kantor Akuntan Publik yang ada di Medan. Menurut Arikunto (2006:130) populasi adalah keseluruhan obyek penelitian.

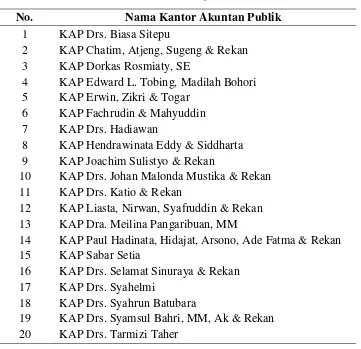

Populasi Auditor yang bekerja di 20 (dua puluh) Kantor Akuntan Publik yang ada di Medan baik itu kantor pusat maupun cabang berdasarkan Directory IAPI tahun 2013 yaitu:

Tabel 4.1: Daftar Populasi Penelitian

No. Nama Kantor Akuntan Publik

1

KAP Drs. Biasa Sitepu

KAP Chatim, Atjeng, Sugeng & Rekan KAP Dorkas Rosmiaty, SE

KAP Edward L. Tobing, Madilah Bohori KAP Erwin, Zikri & Togar

KAP Fachrudin & Mahyuddin KAP Drs. Hadiawan

KAP Hendrawinata Eddy & Siddharta KAP Joachim Sulistyo & Rekan

KAP Drs. Johan Malonda Mustika & Rekan KAP Drs. Katio & Rekan

KAP Liasta, Nirwan, Syafruddin & Rekan KAP Dra. Meilina Pangaribuan, MM

KAP Paul Hadinata, Hidajat, Arsono, Ade Fatma & Rekan KAP Sabar Setia

KAP Drs. Selamat Sinuraya & Rekan KAP Drs. Syahelmi

KAP Drs. Syahrun Batubara

Yang terdiri dari:

1. Rekan AP = 24 Orang

2. Rekan Non AP = 2 Orang

3. Staf Auditor = 80 Orang 106 Orang

Teknik pengambilan sampel penelitian menggunakan Sampel Berstrata atau Stratified Sample. Menurut Arikunto (2006:138): “Apabila peneliti berpendapat bahwa populasi terbagi atas tingkatan-tingkatan atau strata, maka pengambilan sampel tidak boleh dilakukan secara random. Adanya strata, tidak boleh diabaikan, dan setiap strata harus diwakili sebagai sampel”.

Menurut Suryadi dan Purwanto (2009) menghitung sampel (n) dengan formula:

n = [(zα/2.σ)/ԑ]²

zα/2 untuk α = 5% atau tingkat kepercayaan 95% = 1,96

Standar deviasi (σ) = 12 Standar error ԑ = 4 n = [(1,96.12)/4]²

= [(23,52)/4] ² = [5,88]²

= 34,57 dibulatkan menjadi 35

Rekan Non AP karena tidak terlibat dalam proses audit, maka tidak diambil sebagai sampel, sehingga distribusi sampel menjadi:

1. Rekan AP = 24 x 35 = 8 Orang 104

2. Staf Auditor = 80 x 35 = 27 Orang 104

Metode yang digunakan adalah survei, yaitu pengumpulan data primer yang diperoleh langsung dari sumber asli.

4.3 Jenis dan Sumber Data

Penelitian ini menggunakan data primer. Metode pengumpulan data dalam penelitian ini dengan menggunakan. Menurut Arikunto (2006:151) kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadinya, atau hal-hal yang ia ketahui.

4.5. Teknik Pengumpulan Data

Dalam penelitian ini yang akan diberikan kuesioner adalah Auditor yang bekerja pada Kantor Akuntan Publik yaitu Partner AP, dan Staf Auditor yang ada di kota Medan yang berjumlah 35 orang. Tahapan dalam pengumpulan terdiri dari dua tahap. Tahap pertama adalah melakukan penyebaran kuesioner kepada seluruh auditor yang menjadi populasi sampel, kemudian menunggu pengisian kuesioner tersebut. Tahapan yang kedua adalah pengambilan kuesioner yang telah diisi oleh auditor dari KAP yang ada di kota Medan untuk kemudian dilakukan pengolahan data dari kuesioner tersebut. Kuesioner akan diberikan langsung ke KAP tempat responden bekerja.

4.6 Definisi Operasional dan Metode Pengukuran Variabel

4.6.1 Definisi Operasional

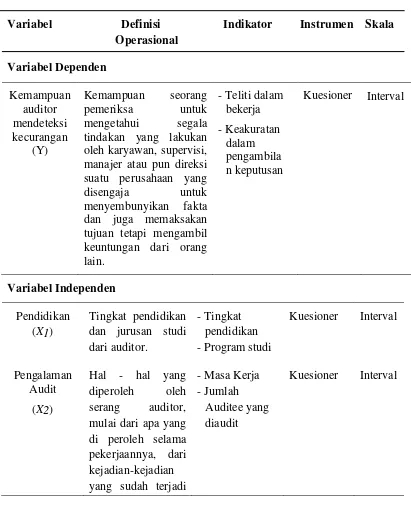

(Sekaran, 2006). Penelitian ini menggunakan 3 variabel independen dan 1 variabel dependen yang diukur menggunakan skala Likert. Menurut Ikhsan dan Ghozali (2006) skala likert merupakan metode untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam skala likert, variabel yang diukur dijabarkan menjadi indikator variabel. Variabel independen yang digunakan dalam penelitian ini adalah pendidikan, pengalaman audit dan kecakapan profesional. Adapun yang menjadi variabel dependen dalam penelitian ini adalah kemampuan auditor mendeteksi kecurangan.

Berikut ini penjelasan masing-masing variabel, yaitu:

2. Pendidikan (X1) dalam penelitian ini adalah tingkat pendidikan auditor di KAP kota Medan yang diukur dengan jenjang atau strata pendidikan dan jurusan (program studi) yang dimiliki oleh auditor KAP kota Medan. Tingkat pendidikan dimulai dari SMA sampai dengan Doktor. Indikator lainnya yaitu Program studi, pendidikan profesi dan sertifikasi yang dimiliki oleh auditor di KAP kota Medan. Pertanyaan terhadap variabel ini pada kuesioner diadopsi dari penelitian yang dilakukan oleh Batubara (2008). Pengukuran variabel ini dilakukan dengan skor 1 menunjukkan kategori sangat tidak baik, skor 2 menunjukkan kategori tidak baik, skor 3 menunjukkan kategori netral, skor 4 menunjukkan kategori baik, skor 5 menunjukkan kategori sangat baik.

3. Pengalaman Audit (X2) dalam penelitian ini adalah pengetahuan yang dimiliki auditor dimulai dari pengetahuan formal, dilanjutkan dengan pelatihan teknis yang memadai dan masa tugas yang dimiliki oleh auditor. Pertanyaan terhadap variabel ini pada kuesioner diadopsi dari penelitian yang dilakukan oleh Nasution (2013). Pengukuran variabel ini dilakukan dengan skor 1 menunjukkan sangat tidak setuju, skor 2 menunjukkan tidak setuju, skor 3 menunjukkan netral, skor 4 menunjukkan setuju, skor 5 menunjukkan sangat setuju.

dari penelitian yang dilakukan oleh Batubara (2008). Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran interval, skor 1 menunjukkan tidak pernah sama sekali, skor 2 menunjukkan hampir tidak pernah, skor 3 menunjukkan pernah, skor 4 menunjukkan sering, skor 5 menunjukkan sangat sering.

Tabel 4.2 Definisi Operasional Variabel

yang ada

4.7 Model dan Teknik Analisis Data

4.7.1 Uji Kualitas Data

Menurut Hair et al (1998), kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi melalui uji validitas dan realibilitas. Pengujian tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen. Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur kualitas data, yaitu:

item-item pertanyaan. Ikhsan dan Ghozali (2006) menyatakan validitas dalam hal ini merupakan akurasi temuan penelitian yang mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian berbeda. Uji Validitas dihitung dengan menggunakan korelasi person dan setelah dilakukan pengukuran dengan menggunakan software SPSS akan dilihat tingkat signifikansi untuk semua pertanyaan.

2. Uji Realibilitas ditentukan dengan koefisien Cronbach Alpha setelah dilakukan pengukuran dengan menggunakan software SPSS. Setelah di dapat hasilnya dengan software SPSS, angka Cronbach Alpha (r) di bandingkan dengan angka koefisien product moment r, dengan α =

0.01 dan n = 35, maka akan diperoleh r.

3. Tabel. Jika r hitung > r tabel, maka pernyataan dinyatakan signifikan yang berarti bahwa pernyataan tersebut reliabel.

4.8 Uji Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi klasik sebagai persyaratan dalam analisis agar datanya dapat bermakna dan bermanfaat. Uji Asumsi klasik meliputi uji normalitas, uji multikolinearitas, dan uji heteroskesdastisitas

terdistribusi secara normal atau mendekati normal. Data yang digunakan adalah model regresi yang telah ada (Santoso, 2001).

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Pengujian data dilakukan dengan menggunakan pengujian Shapiro Wilk dengan gambar Q-Q Plot.

2. Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Jika terjadi korelasi, maka dinamakan terdapat masalah Multikolinieritas (multiko). Multikolinieritas adalah situasi adanya korelasi variabel-variabel bebas diantara satu dengan lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen (Santoso, 2001). Data yang dipakai adalah model regresi yang telah ada. Pengujian dilakukan dengan Colinearity Diagnostoc serta Partial Correlation.

yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Data yang digunakan adalah model regresi yang ada.

4.9 Statistik Deskriptif

Statistik deskriptif dalam penelitian pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterprestasikan. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel numerik. Statistik deskriptif umumnya digunakan peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan data demografi responden.

4.10 Uji Hipotesis

1. Analisis Regresi Linier Berganda: Y = α + b1X1 + b2X2 + b3X3 + ԑ Dimana:

Y = Kemampuan Auditor Mendeteksi Kecurangan X1 = Pendidikan

X2 = Pengalaman Audit X3 = Kecakapan profesional

α = Konstanta

b1- b3 = Koefisien Regresi e = Error

Dalam penelitian ini digunakan tingkat signifikansi (α) 0,05 atau 5%

untuk menguji apakah hipotesis yang diajukan dalam penelitian ini diterima atau ditolak dilakukan dengan cara menguji nilai F. Apabila nilai F positif berarti hipotesis diterima, jika nilai F negatif berarti hipotesis ditolak. Hal ini menunjukkan pendidikan, pengalaman audit dan kecakapan profesional secara simultan berpengaruh terhadap kemampuan auditor dalam mendeteksi kecurangan. Untuk menguji masing-masing variabel independen secara parsial terhadap kemampuan auditor medeteksi kecurangan dilakukan dengan menguji

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian

Penelitian ini dimulai sejak bulan November tahun 2013 dengan tahapan pengajuan judul, penyusunan proposal dan kemudian tahapan pengumpulan dan pengolahan data di Kantor Akuntan Publik yang ada di Medan. Tahapan-tahapan ini dilakukan selama 4 (empat) bulan. Pada tahapan selanjutnya pengolahan data yang relatif. Tahapan ini dilanjutkan dengan penyusunan laporan hasil penelitian, Tahapan ini dapat diselesaikan dengan berbagai tambahan pembahasan.

Dalam bab ini akan dilakukan pembahasan hasil-hasil pengujian yang dilakukan baik pengujian syarat yang harus dilakukan maupun pengujian model yang diajukan. Pengujian ini dilakukan dalam proses penerimaan ataupun penolakan terhadap hipotesis yang diajukan. Berbagai hasil pengujian akan dirangkumkan sementara detail output pengujian terdapat di dalam lampiran.

5.1.1 Gambaran Umum Responden Penelitian

5.1.2 Pengujian Alat Ukur

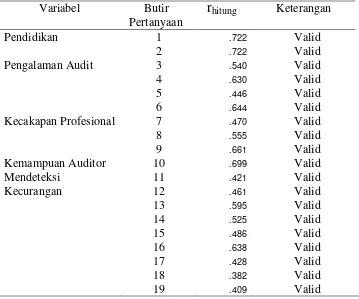

Sebelum pengujian data dan pengujian hipotesis dilakukan, terlebih dahulu dilakukan pengujian atas kualitas data untuk menjamin bahwa data yang diperoleh sudah dapat digunakan dalam penarikan kesimpulan. Secara umum pengujian ini diarahkan untuk menguji alat ukur yang digunakan (kuesioner) serta data yang diperoleh dari responden. Kuesioner yang diajukan kepada responden berisikan 19 butir pernyataan yang digunakan untuk mengukur 4 buah variabel penelitian. Tabel 5.1 menunjukkan butir pernyataan untuk setiap variabel penelitian.

Tabel 5.1: Keterangan Butir Pernyataan Kuesioner

Variabel Butir Pertanyaan

Pendidikan (X₁) Butir 1 da n 2

Pengalaman Audit (X₂) Butir 3,4,5 dan 6

Kecakapan Profesional (Xз) Butir 7,8 dan 9

Kemampuan Auditor Mendeteksi Kecurangan (Y) Butir 10,11,12,13,14,15,16,17,18 dan19 Sumber: Pengolahan Data SPSS

5.1.2.1 Uji Validitas

mahasiswa akuntansi sebagai responden sebanyak 35 orang. Hasil pengujian validitasnya adalah sebagai berikut:

Tabel 5.2: Hasil Pengujian Validitas

Variabel Butir Pengalaman Audit 3

4 Kecakapan Profesional 7

8 Sumber: Data Pengolahan SPSS

Berdasarkan hasil output dari uji validitas yang dapat kita lihat pada tabel 5.2 menunjukkan bahwa seluruh indikator mempunyai nilai validitas lebih besar dari rstandar yaitu (0.3) sehingga seluruh item

dinyatakan valid.

5.1.2.2 Uji Reliabilitas

Metode yang sering digunakan untuk mengukur reliabilitas adalah

Cronbach’s Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach’s Alpha > 0.6(Ghozali, 2006).

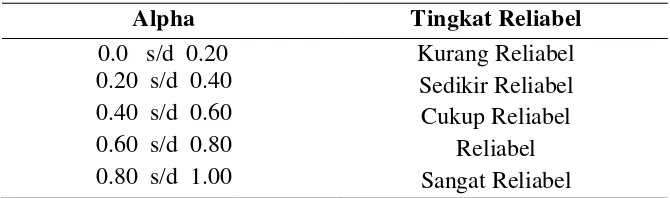

Tabel 5.3: Tingkat Reliabilitas Berdasarkan Nilai Alpha

Alpha Tingkat Reliabel

0.0 s/d 0.20 0.20 s/d 0.40 0.40 s/d 0.60 0.60 s/d 0.80 0.80 s/d 1.00

Kurang Reliabel Sedikir Reliabel Cukup Reliabel

Reliabel Sangat Reliabel Sumber: Pengolahan Data SPSS

Kuesioner yang digunakan dalam penelitian ini diuji tingkat reliabilitasnya dengan output dalam lampiran 3 yang ditunjukkan di dalam tabel 5.3. Pengujian reliabilitas yang dilakukan dengan

Cronbach’s Alpha menunjukkan kuesioner yang digunakan dalam penelitian ini dapat digunakan sebagai alat ukur yang konstan. Nilai

Cronbach’s Alpha sebesar (0.816) menyatakan bahwa kuesioner sangat reliabel untuk digunakan sebagai alat ukur penelitian.

Tabel 5.4: Hasil Pengujian Reliabilitas Reliability Statistics

Cronbach's Alpha N Of Items

.816 19

5.1.3 Uji Asumsi Klasik

5.1.3.1 Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel terikat, variabel bebas atau keduanya mempunyai distribusi normal atau tidak. Pengujian ini dilakukan dengan menggunakan pengujian Kolmogorov- Smirnov.

Tabel 5.5: Pengujian Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,b Mean .0000000

Std. Deviation 1.91074279

Most Extreme Differences Absolute .166

Positive .166

Negative -.142

Kolmogorov-Smirnov Z .981

Asymp. Sig. (2-tailed) .291

a. Test distribution is Normal. b. Calculated from data.

Sumber: Pengolahan Data SPSS

Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, dilampirkan grafik histogram dan grafik normal plot yang dapat dilihat pada lampiran 4.

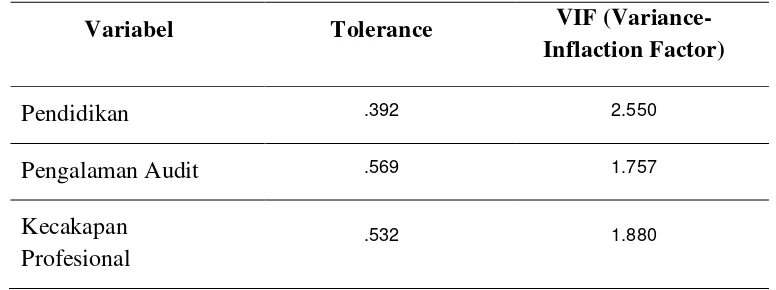

5.1.3.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah pada model regresi yang diajukan telah ditemukan korelasi kuat antar variabel bebas (independen). Jika terjadi korelasi kuat, terdapat masalah multikolinieritas yang harus diatasi. Untuk mendeteksi adanya gejala multikolinearitas pada model regresi di uji dengan menggunakan multikolinearitas yang dapat diukur dengan Variance Inflation Factor (VIF). Nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinieritas. hasil pengujian multikolinearitas dalam penelitian ini ditunjukkan dalam tabel berikut ini:

Tabel 5.6: Hasil Uji Multikolinieritas

Variabel Tolerance VIF

(Variance-Inflaction Factor)

Pendidikan .392 2.550

Pengalaman Audit .569 1.757

Kecakapan Profesional

.532 1.880

Berdasarkan tabel 5.6 dapat dilihat bahwa nilai Variance Inflation Factor masih berada di sekitar (1.757) dan (2.550), nilai tolerance berkisar (0.392) sampai (0.569), yang berarti nilai Variance Inflation Factor tidak lebih dari 10 dan nilai Tolerance tidak kurang dari (0.1). Dengan demikian dapat dinyatakan bahwa antar variabel-variabel independen tidak terjadi multikolinearitas.

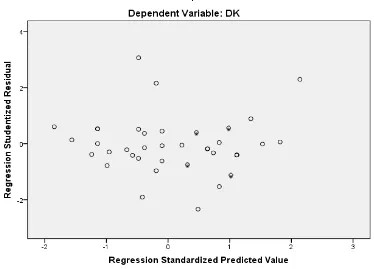

5.1.3.3 Uji Heteroskedastisitas

Pengujian heterokedastisitas dilakukan untuk mengetahui ada tidaknya hubungan antara variabel penggangu dengan variabel bebasnya. Untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data. Dasar pengambilan keputusannya adalah:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Gambar 5.1: Pengujian Heteroskedastisitas

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain.

5.1.4 Statistik Deskriptif

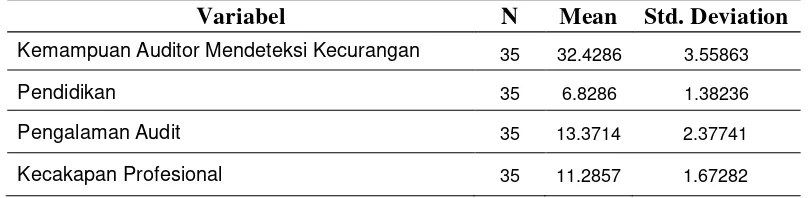

Tabel 5.7: Statistik Deskriptif

Variabel N Mean Std. Deviation

Kemampuan Auditor Mendeteksi Kecurangan 35 32.4286 3.55863

Pendidikan 35 6.8286 1.38236

Pengalaman Audit 35 13.3714 2.37741

Kecakapan Profesional 35 11.2857 1.67282

Sumber: Pengolahan Data SPSS

Berdasarkan tabel 5.7 Kemampuan Auditor Mendeteksi Kecurangan memiliki rata-rata (32.4286) dengan standar deviasi (3.55863), Pendidikan memiliki rata-rata (6.8286) dengan standar deviasi (1.38236), Pengalaman Audit menunjukkan nilai rata-rata (13.3714) dan standar deviasi (2.37741), dan Kecakapan Profesional memiliki nilai rata-rata (11.2857) dengan standar deviasi (1.67282).

5.1.5 Uji Hipotesis

5.1.5.1 Analisis Regeresi Linier Berganda

Penelitian ini mengajukan sebuah model persamaan regresi linier berganda yang menguji pengaruh variabel independen terhadap variabel dependen, dengan persamaan regresi sebagai berikut:

Y = α + b1X1 + b2X2 + b3X3 + e

Dimana:

Y = Kemampuan Auditor Mendeteksi Kecurangan X1 = Pendidikan

X2 = Pengalaman Audit

X3 = Kecakapan profesional

b1- b3 = Koefisien Regresi

e = Error

H0 akan ditolak jika nilai signifikansi lebih kecil dari (0.05) atau

5% sehingga hipotesis yang diajukan dalam penelitian ini dapat diterima. Tingkat signifikansi yang digunakan dalam penelitian ini adalah sebesar (0.05) karena dinilai cukup ketat untuk mewakili hubungan antara variabel-variabel yang diuji atau menunjukkan hubungan bahwa korelasi antara kedua variabel cukup nyata. Disamping itu tingkat signifikansi (0.05) sering digunakan dalam penelitian-penelitian ilmu sosial (Levin, 1998). Hasil regresi dapat dilihat pada tabel 5.8 berikut ini:

Tabel 5.8: Analisis Hasil Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 12.358 2.552 4.843 .000

Pendidikan .964 .396 .375 2.433 .021

Pengalaman Audit

.284 .191 .190 1.486 .147

Kecakapan Profesional

.858 .281 .403 3.050 .005

a. Dependent Variable: Kemampuan Auditor Mendeteksi Kecurangan (KAMK)

KAMK = 0.964X1 + 0.284X2 + 0.858X3+ ε

Keterangan :

1) Konstanta sebesar (12.358) menunjukkan bahwa apabila tidak ada variabel independen (X1 = 0 dan X2 = 0) maka nilai dari Kemampuan Auditor Mendeteksi Kecurangan sebesar (12.358); 2) β1 sebesar (0.964) menunjukkan bahwa setiap kenaikan pendidikan

sebesar 1% akan diikuti oleh kenaikan Kemampuan Auditor Mendeteksi Kecurangan sebesar 96.4% dengan asumsi variabel lain tetap atau sama dengan nol;

3) β2 sebesar (0.284) menunjukkan bahwa setiap kenaikan 1% pada Pengalaman Audit akan diikuti oleh kenaikan Kemampuan Auditor Mendeteksi Kecurangan sebesar (0.284) dengan asumsi variabel lain tetap.

4) β3 sebesar (0.858) menunjukkan bahwa setiap kenaikan 1% pada Kecakapan Profesional akan diikuti oleh kenaikan Kemampuan Auditor Mendeteksi Kecurangan sebesar (0.858) dengan asumsi variabel lain tetap.

1. Uji Regresi Secara Parsial (Uji-t)

Uji t digukan untuk menguji pengaruh masing-masing variabel independen terhadap variabel dependen, dengan asumsi bahwa variabel lain dianggap konstan. Kriteria pengujian uji-t adalah:

Berdasarkan tabel 5.8 di atas, dapat disampaikan beberapa kesimpulan umum sebagai berikut:

1. Variabel pendidikan secara parsial menunjukkan pengaruh yang signifikan dikarenakan nilai signifikansinya sebesar (0.021) lebih kecil dari tingkat signifikansi sebesar (0.05), serta uji-t menghasilkan nilai

thitung (2.433) > ttabel (2,03). Koefisien sebesar (0.964), koefisien ini

membuktikan bahwa pendidikan mempunyai pengaruh positif terhadap Kemampuan Auditor Mendeteksi Kecurangan.

2. Variabel pengalaman audit secara parsial tidak berpengaruh signifikan terhadap kemampuan auditor mendeteksi kecurangan karena jika dilihat pada tabel 5.8, nilai signifikansi sebesar (0.147), dimana nilai ini lebih besar dari batas signifikansi model yaitu (0.05) serta uji-t menghasilkan nilai thitung (1.468) < ttabel (2,03), dimana jika nilai thitung

lebih kecil dari ttabel maka hipotesa penelitian ditolak. Karena variabel

ini tidak signifikan, maka nilai koefisien sebesar (0.284) menjadi tidak dapat dianalisa dengan baik.

3. Variabel kecakapan profesional secara parsial menunjukkan pengaruh yang signifikan sama seperti variabel pendidikan dikarenakan nilai signifikansinya (0.005) jauh lebih kecil dibandingkan batas tingkat signifikansi sebesar (0.05), dan juga uji-t menghasilkan nilai thitung

(3.050) > ttabel (2,03). Koefisien sebesar (0.858), koefisien ini

2. Koefisien Determinasi

Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square

adalah nol sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu nilai R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Koefisien determinasi memiliki nilai (0.712) atau 71.2%, artinya Kemampuan Auditor Mendeteksi Kecurangan sebesar 71.2% dipengaruhi oleh Pendidikan, Pengalaman Audit dan Kecakapan Profesional. Selebihnya sebanyak 28.8% dipengaruhi oleh faktor lain di luar variabel yang digunakan di dalam penelitian ini.

Tabel 5.9: Hasil Analisis Koefisien Determinasi

Model Summaryb

Pada tabel 5.9 yang juga terdapat pada lampiran 7 dapat dijelaskan angka R sebesar (0.844) menunjukkan bahwa korelasi antara Kemampuan Auditor Mendeteksi Kecurangan dengan ketiga variabel independennya adalah kuat. Angka R Square atau Koefisien determinasi adalah (0.712), hal ini menunjukkan pengaruh Pendidikan, Pengalaman Audit dan Kecakapan Profesional sebesar 71.2% terhadap Kemampuan Auditor Mendeteksi Kecurangan. Namun untuk jumlah variabel independen lebih dari dua, lebih baik digunakan adjusted R square, yang adalah 0.684 (selalu lebih kecil dari R square). Hal ini berarti 68.4% variasi dari Kemampuan Auditor Mendeteksi Kecurangan dipengaruhi oleh ketiga variabel independen. Sedangkan sisanya (100% - 68.4% = 31.6%) dipengaruhi oleh variabel-variabel yang lain. Standard Error of Estimate (SEE) adalah (2.001). Makin kecil SEE akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

3. Uji Regresi Secara Simultan (Uji-F)

Uji F digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Kriteria pengujian uji F ini adalah:

a. Jika signifikansi F < α, maka Ho ditolak dan Ha tidak ditolak. b. Jika signifikansi F ≥ α, maka Ho tidak ditolak dan Ha ditolak.

Berdasarkan hasil pengolahan data statistik menggunakan

Tabel 5.10: Hasil Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 306.440 3 102.147 25.509 .000a

Residual 124.132 31 4.004

Total 430.571 34

a. Predictors: (Constant), Pendidikan, Pengalaman Audit, Kecakapan Profesional b. Dependent Variable: Kemampuan Auditor Mendeteksi Kecurangan

Sumber: Pengolahan Data SPSS

Dari uji ANOVA atau F-test, diperoleh Fhitung sebesar (25.509)

dengan tingkat signifikansi (0,000) sedangkan Ftabel sebesar (2.87)

dengan signifikansi (0.05). Karena probabilitas (0.000) jauh lebih kecil dari (0.05), maka model regresi bisa dipakai untuk menjelaskan pengaruh kemampuan auditor mendeteksi kecurangan. Dengan kata lain, pendidikan, pengalaman audit dan kecakapan profesional secara bersama-sama berpengaruh terhadap kemampuan auditor mendeteksi kecurangan.

5.2 Pembahasan Hasil Penelitian

Dari hasil pengujian secara simultan, Pendidikan, Pengalaman Audit dan Kecakapan Profesional terbukti berpengaruh terhadap Kemampuan Auditor Mendeteksi Kecurangan dengan hasil uji Fhitung lebih besar daripada Ftabel dengan

oleh nilai adjusted R square sebesar (0.684) atau 68.4%. dengan demikian besarnya kontribusi variabel independen terhadap variabel dependen sebesar 68.4% dan sisanya 31.6% dijelaskan variabel independen lain di luar model yang terangkum dalam error. Hal ini menunjukkan bahwa pengaruh variabel independen yaitu pendidikan, pengalaman audit dan kecakapan profesional secara simultan berpengaruh terhadap kemampuan auditor mendeteksi kecurangan sebesar 68.4%.

Dari hasil pengujian secara parsial, diketahui pengaruh dari masing-masing variabel independen terhadap variabel dependen sebagai berikut:

1. Pengaruh Pendidikan Terhadap Kemampuan Auditor Mendeteksi Kecurangan.

2. Pengaruh Pengalaman Audit Terhadap Kemampuan Auditor Mendeteksi Kecurangan.

Dari hasil penelitian yang dilakukan secara parsial, diketahui bahwa variabel pengalaman audit memiliki nilai signifikannya sebesar (0.147), lebih besar dari (0.05). variabel pengalaman audit memiliki nilai koefisien regresi yang positif sebesar (0.284) yang berarti bahwa variabel pengalaman audit tidak berpengaruh terhadap kemampuan auditor mendeteksi kecurangan. Hasil ini tidak konsisten dengan penelitian Hafifah dan Fitriany (2012) yang menyatakan bahwa secara parsial pengalaman auditor berpengaruh positif terhadap kemampuan auditor mendeteksi kecurangan. Ketidakkonsistenan ini disebabkan oleh berbagai faktor, yaitu yang pertama objek penelitian yang berbeda. Hal ini dapat membedakan hasil dikarenakan karakteristik Kantor Akuntan Publik yang ada di Medan berbeda dengan Kantor Akuntan Publik yang ada di Jakarta.

3. Pengaruh Kecakapan Profesional Terhadap Kemampuan Auditor Mendeteksi Kecurangan.

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Dari hasil pengujian hipotesis yang telah dilakukan, dapat ditarik beberapa kesimpulan sebagai berikut:

1. Hasil penelitian ini menunjukkan bahwa secara simultan Pendidikan, Pengalaman Audit dan Kecakapan Profesional berpengaruh positif dan signifikan terhadap Kemampuan Auditor Mendeteksi Kecurangan pada Kantor Akuntan Publik yang ada di Medan. Hal ini dapat dikatakan bahwa semakin tinggi tingkat Pendidikan, Pengalaman Audit dan Kecakapan Profesional maka akan semakin tinggi juga tingkat Kemampuan Auditor Mendeteksi Kecurangan.

6.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain:

1. Kemampuan Auditor Mendeteksi Kecurangan dalam penelitian ini diukur dari variabel Pendidikan, Pengalaman Audit dan Kecakapan Profesional. Variabel lain tidak menjadi indikator.

2. Kuesioner ini diberikan kepada responden yang menilai diri mereka sendiri untuk sebuah penelitian yang berkaitan dengan kinerja mereka sehingga pemberian nilai yang tidak sewajarnya merupakan kemungkinan yang dapat saja terjadi.

3. Kuesioner yang diberikan kepada Staf Auditor dan Rekan tidak dibedakan.

4. Populasi penelitian hanya Kantor Akuntan Publik yang ada di Medan.

6.3 Saran

Berdasarkan penelitian ini, peneliti mencoba memberikan beberapa saran berikut:

1. Bagi Kantor Akuntan Publik yang ada di Medan perlu memberikan training-training mengenai prosedur dan pemahaman-pemahaman terkait audit terhadap staf-staf Auditornya. Dan juga perlu menyelenggarakan pendidikan berkelanjutan bagi staf Auditornya untuk memajukan sumber daya manusia di dunia profesi Akuntan Publik.

menambah variabel penelitian yang lain seperti Independensi ataupun Gaji Auditor.