BAB I

PENDAHULUAN

1.1Latar Belakang

Bursa Efek Indonesia memegang peranan penting sebagai pelaku pasar

modal di Indonesia karena berfungsi sebagai perantara bagi pihak yang memiliki

kelebihan dana (investor) dengan pihak yang membutuhkan dana (emiten). Deputi

Komisioner Pengawas Pasar Modal II (OJK) Noor Rahman mengungkapkan

‘’Saat ini kinerja pasar modal Indonesia termasuk salah satu yang terbaik di dunia

dengan peningkatan sebesar 12,8 persen Year To Date (YTD)’’ (Dewi dan Akbar/VIVAnews.com/30 April 2014). Pasar modal Indonesia kembali

menorehkan pencapaian yang membanggakan dengan mencatat rekor IHSG pada

level 5.246,483 diawal September. Diperkirakan beberapa tahun kemudian

investor akan terus meningkat tentunya pasar modal tidak hanya menjadi lahan

bagi perusahaan besar dan investor kawakan, tetapi siapa saja berkesempatan

untuk ikut di dalam dunia bisnis.

Tujuan utama investor menanamkan modalnya pada suatu perusahaan

adalah untuk meningkatkan kemakmuran dengan memperoleh pendapatan atau

tingkat pengembalian investasi, baik berupa dividen maupun pendapatan dari

selisih harga jual saham terhadap harga belinya (capital gain) sejalan dengan tujuan perusahaan juga adalah meningkatkan kesejahteraan pemegang saham.

Dividen merupakan bentuk distribusi laba yang dibagikan oleh perusahaan kepada

pemegang saham sesuai dengan proporsi lembar saham yang dimilikinya. Para

karena dengan kestabilitasan dividen akan meningkatkan kepercayaan pemegang

saham terhadap perusahaan. Dividen merupakan bentuk distribusi laba yang

dibagikan oleh perusahaan kepada pemegang saham sesuai dengan proporsi

lembar saham yang dimilikinya (Stice et al. 2004: 902).

Brigham dan Houston (2001: 198) menyatakan bahwa ada tiga teori

kebijakan dividen dari preferensi investor, yaitu : teori ketidakrelevanan dividen,

teori ”bird in the hand theory ” dan teori preferensi pajak. Teori menurut Gordon dan Lintner dalam the bird in the hand theory, investor menginginkan dividen yang tinggi dari pada capital gain yang memiliki risiko yang besar. Apabila

perusahaan menerapkan sepenuhnya konsep ini, maka perusahaan memiliki

sumber dana internal yang relatif rendah, padahal pihak manajemen harus

membatasi arus kas keluar berupa dividen yang berjumlah terlalu besar karena

sebagian laba dapat digunakan untuk mempertahankan kelangsungan hidup,

menambah investasi untuk pertumbuhan, dan melunasi hutang. Sebaliknya, the tax preference theory yang menyatakan investor lebih memilih dividen yang rendah karena dividen cenderung dikenakan pajak yang lebih tinggi dari pada

capital gain. Berdasarkan teori ini, pemegang saham memilih dividen yang rendah untuk menghemat pajak. Apabila perusahaan menerapkan konsep ini,

maka perusahaan memiliki sumber dana internal yang besar sehingga dapat

menunda menggunakan utang atau emisi saham baru.

Brigham dan Houston (2004: 69) menyatakan ‘’kebijakan dividen yang

optimal adalah kebijakan dividen yang mencapai suatu keseimbangan antara

saham perusahaan’’. Untuk menjaga kedua kepentingan tersebut, manajer

keuangan harus menempuh kebijakan dividen yang optimal. Sehingga keputusan

kebijakan dividen ini membicarakan seberapa besar persentase keuntungan yang

dibagikan ke pemegang saham.

Besar kecilnya dividen akan sangat bergantung pada besar kecilnya laba

yang diperoleh serta proporsi laba yang akan dibagikan kepada pemegang saham.

Laba perusahaan merupakan unsur dasar kebijakan dividen perusahaan. Semakin

besar laba yang diperoleh, maka semakin besar kemampuan perusahaan untuk

membayar dividennya dan melanjutkan kegiatan usaha. Berikut ini adalah Tabel

1.1 yang menunjukkan laba bersih dan jumlah dividen yang dibagikan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

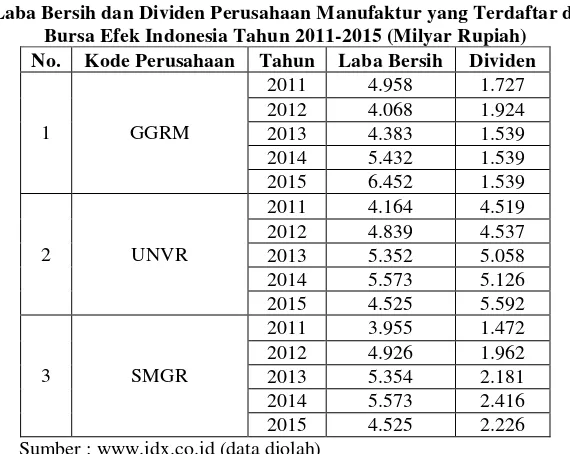

Tabel 1.1

Laba Bersih dan Dividen Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015 (Milyar Rupiah) No. Kode Perusahaan Tahun Laba Bersih Dividen

1 GGRM

Data yang disajikan menunjukkan PT. Gudang Garam Tbk memiliki laba

bersih sebesar Rp.4.958 Milyar dan membagikan dividen sebesar Rp.1.727 Milyar

Rp.4.068 Milyar, tetapi membagikan dividen dalam jumlah yang lebih besar

menjadi Rp.1.924 Milyar pada Tahun 2012, kemudian perusahaan mengalami

peningkatan laba bersih menjadi Rp.4.383 Milyar dan membagikan dividen lebih

rendah dari tahun sebelumnya yaitu Rp.1.539 Milyar pada Tahun 2013, kemudian

secara berturut-turut mengalami peningkatan laba pada Tahun 2014 dan Tahun

2015 yaitu menjadi Rp.5.432 Milyar dan Rp.6.452 Milyar, namun perusahaan

membagikan dividen dengan jumlah yang sama, yaitu sebesar Rp.1.539 Milyar

seperti pada Tahun 2013.

PT. Unilever Indonesia Tbk pada Tahun 2011-2014 mengalami

peningkatan laba secara terus-menerus dan meningkatkan dividennya juga secara

terus-menerus pada Tahun 2011-2014, tetapi ketika laba perusahaan tersebut

menurun menjadi Rp.4.525 Milyar pada Tahun 2015 justru tetap meningkatkan

dividennya menjadi Rp.5.592 Milyar.

Data yang disajikan juga menunjukkan perbedaan pada PT. Semen

Indonesia Tbk yang memiliki laba bersih sebesar Rp.3.955 Milyar dan

membagikan dividen sebesar Rp. 1.962 Milyar pada Tahun 2011, kemudian

perusahaan mengalami peningkatan laba bersih menjadi Rp.4.926 Milyar tetapi

membagikan dividen yang lebih rendah, yaitu Rp.1.462 Milyar pada Tahun 2012,

kemudian mengalami peningkatan laba perusahaan secara terus-menerus pada

Tahun 2013-2014 dan membagikan dividen yang lebih tinggi juga secara

terus-menerus pada Tahun 2013-2014, kemudian pada Tahun 2015 mengalami

penurunan laba bersih menjadi Rp.4.525 Milyar dan membagikan dividen yang

(2004) yang menjelaskan jika perusahaan mempunyai profitabilitas yang baik

maka perusahaan akan bisa membayar dividen atau meningkatkan dividennya.

Namun ketika perusahaan mengalami penurunan laba atau rugi, saldo kas

perusahaan yang tersedia dapat digunakan untuk membayar dividen atau

meningkatkan dividen kepada para pemegang saham. Kas adalah bentuk aktiva

yang paling likuid, semakin besar kas yang dimiliki perusahaan semakin tinggi

likuiditasnya, dan bisa dipergunakan segera untuk memenuhi kewajiban financial

perusahaan (Husnan dan Pudjiastuti 2004: 105). Oleh karena itu ketersediaan kas

perusahaan juga merupakan faktor yang mempengaruhi kebijakan dividen.

Berikut ini adalah Tabel 1.2 yang menunjukkan saldo kas dan jumlah dividen

yang dibagikan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Tahun 2011-2015.

Tabel 1.2

Saldo Kas Akhir Tahun dan Dividen Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015 (Milyar Rupiah)

No. Kode Perusahaan Tahun Saldo Kas Dividen

1 GGRM

Dari data yang disajikan terlihat bahwa PT. Gudang Garam Tbk dan PT.

tahunnya, tetapi jumlah dividen yang dibagikan oleh perusahaan tersebut justru

bersifat fluktuatif, seperti PT. Gudang Garam Tbk yang mengalami peningkatan

saldo kas akhir tahun secara terus-menerus pada Tahun 2011-2015 namun hanya

membagikan dividen yang lebih tinggi pada Tahun 2012, kemudian membagikan

dividen yang lebih rendah dan tetap pada Tahun 2013-2015. Hal ini berbeda

dengan PT. Unilever Indonesia Tbk yang mengalami peningkatan saldo kas akhir

tahun secara terus-menerus pada Tahun 2011-2015 dan membagikan dividen yang

lebih tinggi secara terus-menerus pada Tahun 2011-2015.

Data yang disajikan menunjukkan tidak selamanya peningkatan saldo kas

akhir tahun perusahaan memberikan pengaruh untuk peningkatan jumlah dividen

yang dibagikan oleh perusahaan. Hal tersebut bertentangan dengan penelitian

yang dilakukan oleh Muslimah dan Wijaksana (2013) menunjukkan hasil

penelitiannya cash position berpengaruh positif terhadap dividend payout ratio. Artinya perusahaan yang memiliki posisi kas yang meningkat akan membagikan

jumlah dividen yang meningkat pula.

Peningkatan utang juga mempengaruhi besar kecilnya laba bersih yang

tersedia bagi para pemegang saham termasuk dividen yang dibayar karena

kewajiban untuk membayar utang lebih diutamakan dari pada pembagian dividen.

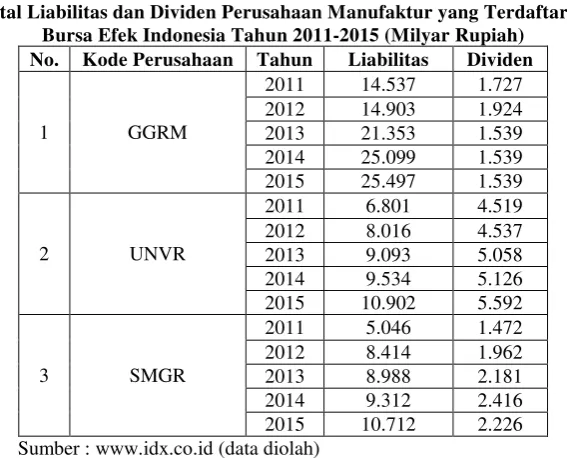

Berikut ini adalah Tabel 1.3 yang menunjukkan total liabilitas perusahaan dan

jumlah dividen yang dibagikan perusahaan kepada para pemegang saham pada

Tabel 1.3

Total Liabilitas dan Dividen Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015 (Milyar Rupiah)

No. Kode Perusahaan Tahun Liabilitas Dividen

1 GGRM

Dari data yang disajikan terlihat bahwa ada dua perusahaan yang

mengalami peningkatan liabilitas secara terus-menerus setiap tahunnya, tetapi

jumlah dividen yang dibagikan oleh perusahaan tersebut justru mengalami

fluktuatiasi, seperti PT. Semen Indonesia Tbk yang mengalami peningkatan

liabilitas secara terus-menerus pada Tahun 2011-2015 namun membagikan

dividen yang lebih tinggi pada Tahun 2013-2014, kemudian membagikan dividen

yang lebih rendah pada Tahun 2012 dan 2015. Hal tersebut berbeda dengan PT.

Unilever Indonesia Tbk yang mengalami peningkatan liabilitas secara

terus-menerus pada Tahun 2011-2015 justru membagikan dividen yang lebih tinggi

secara terus-menerus juga pada Tahun 2011-2015. Data tersebut menunjukkan

tidak selamanya peningkatan liabilitas perusahaan mengakibatkan jumlah dividen

menjadi lebih rendah. Hal ini tidak sejalan dengan teori yang dinyatakan oleh

kemampuan perusahaan membayar dividen dan sebaliknya semakin kecil Debt to Equity Ratio makasemakin tinggi kemampuan perusahaan membayar dividen.

Ukuran perusahaan (Firm Size) berhubungan dengan fleksibilitas atau kemampuan perusahaan untuk mendapatkan dana dari calon investor. Perusahaan

yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga

akan memungkinkan bagi perusahaan untuk membayar dividen dalam jumlah

yang besar kepada pemegang saham dan untuk menjaga reputasi di kalangan

investor. Berikut ini adalah Tabel 1.4 yang menunjukkan total aset dan jumlah

dividen yang dibagikan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia Tahun 2011-2015.

Tabel 1.4

Total Aset dan Dividen Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015 (Milyar Rupiah) No. Kode Perusahaan Tahun Total Aset Dividen

1 GGRM

Dari data yang disajikan terlihat bahwa PT. Gudang Garam Tbk dan PT.

Semen Indonesia Tbk mengalami peningkatan total aset setiap tahunnya, tetapi

jumlah dividen yang dibagikan oleh perusahaan tersebut bersifat fluktuatif, seperti

terus-menerus pada Tahun 2011-2015 namun hanya membagikan dividen yang lebih

tinggi pada Tahun 2012, kemudian membagikan dividen yang lebih rendah dan

tetap pada Tahun 2013-2015. Hal ini berbeda dengan PT. Unilever Indonesia Tbk

yang mengalami peningkatan total aset secara terus-menerus pada Tahun

2011-2015 dan membagikan dividen yang lebih tinggi secara terus-menerus pada Tahun

2011-2015. Data yang disajikan menunjukkan tidak selamanya peningkatan total

aset perusahaan diikuti dengan peningkatan jumlah dividen yang dibagikan oleh

perusahaan.

Selain faktor internal perusahaan terdapat juga faktor lain dari luar

perusahaan yang mempengaruhi kebijakan dividen yaitu risiko pasar (market risk). Semakin tinggi tingkat risiko pasar yang harus ditanggung perusahaan, maka akan semakin kecil dividen yang akan dibagikan perusahaan. Berikut ini

adalah Tabel 1.5 yang menunjukkan close prise akhir tahun IHSG yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

Tabel 1.5

Close Price Akhir Tahun Perusahaan, IHSG, dan Dividen yang Dibagikan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015 (Rupiah)

No. Kode

Perusahaan Tahun Harga Saham IHSG

Data tersebut menunjukkan Indeks Harga Saham Gabungan (IHSG) cukup

fluktuatif yang tidak dapat dikendalikan oleh perusahaan. Ketika PT. Unilever

Indonesia Tbk mengalami peningkatan harga saham secara konsisten pada Tahun

2011-2015, perusahaan membagikan jumlah dividen yang lebih meningkat pula

secara konsisten pada tahun tersebut, walaupun Indeks Harga Saham Gabungan

berfluktuatiasi. Hal ini bertentangan dengan penelitian yang dilakukan oleh Asadi

dan Oladi (2013) yang menyimpulkan bahwa terdapat hubungan negatif

signifikan antara resiko pasar terhadap kebijakan dividen.

Sejauh ini penelitian mengenai dividen telah banyak dibahas sebagai karya

ilmiah, beberapa penelitian terdahulu berkaitan dengan kebijakan dividen yang

menunjukkan hasil yang berbeda-beda. Sehingga terjadi ketidakkonsitenan antara

teori yang ada dengan praktiknya pada perusahaan. Kebijakan dividen yang tepat

sangat penting karena berkaitan dengan kesejahteraan pemegang saham dan

kelangsungan hidup perusahaan. Dengan demikian perlu bagi pihak manajemen

mempertimbangkan faktor-faktor apa saja yang mempengaruhi kebijakan dividen,

baik faktor dari dalam perusahaan maupun dari luar perusahaan.

Berdasarkan berbagai fenomena tersebut, keputusan kebijakan dividen

menjadi hal yang menarik untuk diteliti. Oleh karena itu, peneliti ingin meneliti

kembali faktor yang mempengaruhi kebijakan dividen dengan variabel return on asset, cash position, debt to equity ratio, ukuran perusahaan dan risiko pasar. Hasil penelitian ini diharapkan menjadi konfirmasi terhadap teori yang ada

Perusahaan manufaktur merupakan sektor industri yang memberikan

kontribusi yang besar dalam pertumbuhan ekonomi Indonesia. Permasalahan yang

dihadapi adalah bahwa banyak jumlah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia yang tidak membayar dividen secara terus-menerus.

Pengamatan yang dilakukan dalam penelitian ini yaitu dimulai dari tahun

2011-2015. Tahun pengamatan tersebut dianggap mewakili kondisi ekonomi

Indonesia yang sudah mengalami pertumbuhan. Berdasarkan pada latar belakang

yang telah dijelaskan maka penulis tertarik untuk mengangkat permasalahan ini

dalam bentuk skripsi yang berjudul ”Pengaruh Faktor Internal Perusahaan

dan Risiko Pasar Terhadap Kebijakan Dividen Pada Perusahaan

Manufaktur Di Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

permasalahan yang akan dibahas pada penelitian ini adalah apakah ada pengaruh

faktor internal perusahaan dan risiko pasar terhadap kebijakan dividen pada

perusahaan manufaktur di Bursa Efek Indonesia ?

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh

faktor internal perusahaan dan risiko pasar terhadap kebijakan dividen pada

perusahaan manufaktur di Bursa Efek Indonesia baik secara simultan maupun

1.4 Manfaat Penelitian

1. Bagi Emiten

Hasil penelitian ini diharapkan dapat menjadi pertimbangan dalam

pembuatan keputusan terhadap dividend payout ratio agar dapat memaksimumkan kesejahteraan pemegang saham.

2. Bagi Investor dan Calon Investor

Hasil penelitian ini dapat menjadi masukan dalam mempertimbangkan

pembuatan keputusan untuk membeli dan menjual saham sehubungan

dengan harapannya terhadap dividen yang dibayarkan.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan masukan terhadap isu

tentang faktor-faktor yang mempengaruhi kebijakan dividen pada

perusahaan-perusahaandi Indonesia.

4. Bagi Peneliti

Penelitian ini dapat menambah wawasan peneliti dan merupakan

penerapan dari ilmu pengetahuan yang teoritis ke dalam dunia pasar

modal.

5. Bagi peneliti selanjutnya

Hasil penelitian diharapkan dapat dipergunakan sebagai masukan atau

bahan pembanding bagi peneliti lain yang melakukan penelitian sejenis