BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Kinerja Perusahaan

Business Performance atau kinerja perusahaan dapat dilihat dari segi

keuangan maupun non keuangan. Kinerja keuangan perusahaan lebih berorientasi

jangka pendek, yaitu untuk mencari keuntungan atau profit. Ukuran dari jangka

pendek adalah sekitar satu tahun siklus hidup perusahaan. Sedangkan kinerja non

keuangan perusahaan lebih bersifat jangka panjang, misalnya untuk menciptakan

value (nilai) serta menjaga agar perusahaan tetap dapat bertahan hidup, tumbuh,

dan berkembang. Orientasi jangka panjang umumnya adalah lebih dari satu tahun

siklus hidup perusahaan.

Ukuran Business Performance di dalam penelitian ini menggunakan market

valuation, rasio profitabilitas, dan rasio produktivitas. Indikator yang digunakan

pada market valuation adalah Market To Book Value (M/B), yaitu rasio yang

digunakan untuk mengukur tingkat ketertarikan para investor terhadap harga

saham tertentu. Sedangkan rasio profitabilitas menggunakan Return On Assets

(ROA) sebagai indikatornya. ROA adalah rasio yang digunakan untuk melihat

efektivitas perusahaan dalam menghasilkan keuntungan dengan menggunakan

aktiva yang dimilikinya. Asset Turnover (ATO) adalah ukuran yang dipakai dalam

perusahaan di dalam menghasilkan penjualan dengan menggunakan aktiva yang

dimiliki.

Sebuah perusahaan harus dapat me-maintaince kinerjanya agar dapat

mempertahankan keunggulan kompetitifnya dan tetap dipandang memiliki daya

saing oleh para stakeholder-nya. Mengacu pada penelitian Chen (2005), terhadap

hubungan positif antara Intellectual Capital dengan kinerja perusahaan. Hal ini

mengindikasikan bahwa jika pegelolaan Intellectual Capital semakin baik maka

kinerja perusahaan akan semakin baik pula.

2.1.2 Intellectual Capital

2.1.2.1 Pengertian Intellectual Capital

Sejarah munculnya manajemen Intellectual Capital dimulai pada tahun

1980 pada saat para manajer, akademisi dan konsultan menyadari itangible asset

yang dimiliki suatu perusahaan merupakan Intellectual Capital yang seringkali

menjadi faktor penentu utama perolehan laba suatu perusahaan. Di Jepang, Itami

(1987) memperhatikan perbedaan kinerja diantara perusahaan-perusahaan Jepang

setelah perusahaan-perusahaan tersebut mempertimbangkan Intellectual Capital

untuk membedakan itangible asset perusahaan dengan kesimpulan bahwa

itangible asset tidak hanya diperoleh dengan pengeluaran sejumlah uang namun

dapat juga digunakan dan menghasilkan keuntungan.

Beberapa organisasi dan pakar di dunia telah berusaha menguraikan definisi

mengenai IntellectualCapital. Secara general,modal intelektual adalah ilmu

memiliki bentuk fisik (tidak berwujud), dan dengan adanya

IntellectualCapitaltersebut, perusahaan akan mendapatkan tambahan keuntungan

atau kemapanan proses usaha serta memberikan perusahaan suatu nilai lebih

dibanding dengan kompetitor atau perusahaan lain.

Perusahaan Dow Chemical dalam (Yudianti, 2000) mengidentifikasi

IntellectualCapitalsebagai paten, know-how (ketrampilan tertentu), hak cipta,

merk dagang, dan rahasia dagang. Dapat dikatakan bahwa secara umum

pengertian modal intelektual dalam perusahaan ini tidak berbeda jauh dengan

aktiva tidak berwujud. Sementara Stewart, pengarang Intellectual Capital, The

New Wealth ofOrganization (dalam Yudianti, 2000) mendefinisikan IntellectualCapitalsebagai bahan baku intelektual seperti pengetahuan, informasi,

properti intelektual, dan pengalaman yang bersama-sama digunakan untuk

menciptakan kesejahteraan dalam perusahaan.

Intellectual Capital secara sederhana dapat diartikan sebagai modal yang

berbasis pengetahuan yang dimiliki perusahaan, yang mana Intellectual Capital

meliputi intangible assets tidak hanya yang bersifat tradisional saja (brand names,

dan trademark), tetapi juga bentuk intangible yang baru (knowledge, technology

value, dan good customer relationship).

2.1.2.2 Elemen-Elemen Intellectual Capital

Para praktisi yang menyatakan bahwa Intellectual Capital terdiri dari tiga

1. Human Capital (modal manusia)

Human Capital merupakan lifeblood dalam modal intelektual.

Disinilah sumber innovation dan improvement,tetapi merupakan komponen

yang sulit untuk diukur. Human capital juga merupakan tempat

bersumbernya pengetahuan yang sangat berguna, keterampilan, dan

kompetensi dalam suatu organisasi atau perusahaan. Human capital

mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi

terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada

dalam perusahaan tersebut. Human capital akan meningkat jika perusahaan

mampu menggunakan pengetahuan yang dimiliki oleh karyawannya.

(Brinker, 2000) memberikan beberapa karakteristik dasar yang dapat diukur

dari modal ini, yaitu training programs, credential, experience, competence,

recruitment, mentoring, learning programs, individual potential and personality.

2. Structural Capital (modal organisasi)

Structural Capital merupakan kemampuan organisasi atau perusahaan

dalam memenuhi proses rutinitas perusahaan dan strukturnya yang

mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang

optimal serta kinerja bisnis secara keseluruhan, misalnya: sistem operasional

perusahaan, proses manufacturing, budaya organisasi, filosofi manajemen

dan semua bentuk Intellectual Property yang dimiliki perusahaan. Seorang

individu dapat memiliki tingkat intelektualitas yang tinggi, tetapi jika

Capital tidak dapat mencapai kinerja secara optimal dan potensi yang ada

tidak dapat dimanfaatkan secara maksimal.

3. Relational Capital (modal pelanggan)

Elemen ini merupakan komponen modal intelektual yang memberikan

nilai secara nyata. Relational Capital merupakan hubungan yang

harmonis/association network yang dimiliki oleh perusahaan dengan para

mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas,

berasal dari pelanggan yang loyal dan merasa puas akan pelayanan

perusahaan yang bersangkutan, berasal dari hubungan perusahaan dengan

pemerintah maupun dengan masyarakat sekitar. Relational Capital dapat

muncul dari berbagai bagian diluar lingkungan perusahaan yang dapat

menambah nilai bagi perusahaan tersebut. Edvinsson seperti yang dikutip

oleh Brinker (2000) menyarankan pengukuran beberapa hal berikut ini yang

terdapat dalam modal pelanggan, yaitu:

a) Customer Profile.

Siapa pelanggan-pelanggan kita, dan bagaimana mereka berbeda dari

pelanggan yang dimilki oleh pesaing. Hal potensial apa yang kita miliki

untuk meningkatkan loyalitas, mendapatkan pelanggan baru, dan

mengambil pelanggan dari pesaing.

b) Costumer Duration.

Seberapa sering pelanggan kita berbalik kepada kita? Apa yang kita

pelanggan yang loyal? Serta seberapa sering frekuensi komunikasi kita

dengan pelanggan.

c) Costumer Role.

Bagaimana kita mengikutsertakan pelanggan ke dalam desain produk,

produksi dan pelayanan.

d) Costumer Support.

Program apa yang digunakan untuk mengetahui kepuasan pelanggan.

e) Customer Success.

Berapa besar rata-rata setahun pembelian yang dilakukan oleh

pelanggan.

Tabel 2.1

Perbandingan Konsep Intellectual Capital Menurut Beberapa Peneliti Brooking (UK) Roos (UK) Stewart (USA) Bontis (Canada) Human-centered

assets

Skills, abilities and expertise, problem solving abilities and leadership styles Human capital Competence, attitude, and intellectual agility Human capital Employees are an organization’s most

important asset

Human capital The individual level knowledge

that each employee possesses Infrastructure assets All the technologies, process and methodologies that enable company to function Organizational capital All organizational, innovation, processes, intellectual property, and cultural assets Structural capital Knowledge embedded in information technology Structural capital Non-human assets or organizational capabilities used to meet market requirements Intellectual property Know-how, trademarks and Renewal and development capital

New patents and

Structural capital All patents, plans and trademarks

Intellectual property

patents training efforts and has a legal definition Market assets

Brands, customers, customer loyalty and distribution channels

Relational capital Relationship which include internal and

external stakeholders

Customer capital Market information used to capture and retain customers

Relational capital Customer capital is only one feature of the knowledge embedded in organizational relationships

Sumber: Bontis et al. (2000)

Perbandingan elemen Intellectual Capital didasarkan pada studi oleh Annie

Brooking, Goran Roos, Thomas Stewart dan Nick Bontis dapat digambarkan

dalam Tabel 2.1. Meskipun definisi dan konseptualisasinya tidak sepenuhnya

identik, pada table tersebut mulai terlihat konvergensi hal-hal apa saja yang

Intellectual Capital mencakup. Brooking (USA) membagi konsep Intellectual Capital menjadi Human Centerd Asset, Infrastructure Asset, Intellectual Property

dan Market Asset. Goran Ross (UK) membagi konsep intellectual capital menjadi

human capital, organitational capital, renewal and develop, dan relational capital. Stewart (USA) membagi Intellectual Capital menjadi Human Capital, Structur Capital, Dan Customer Capital. Sedangkan Bontis (Canada) membagi Intellectual Capital menjadi Human Capital, Structural Capital, Intellectual Property, Dan Relational Capital. Dari tabel diatas dapat dilihat bahwa keempat

penulis sangat menekankan pentingnya Human Capital. Brooking, khususnya,

merasa bahwa keterampilan manajerial dan gaya kepemimpinan merupakan

komponen penting dari Human Capital. Brooking juga menunjukkan bahwa

struktur modal dapat dibagi menjadi dua komponen, yaitu Infrastructure Assets

Lebih lanjut Bontis et al. (2000) menyebutkan dalam hal infrastructure

asset, Brooking telah memasukkan semua teknologi dan proses yang

memungkinkan sebuah perusahaan berfungsi. Roos telah menambahkan

pentingnya budaya. Stewart mengklasifikasikan teknologi informasi dalam

kategori ini. Brooking, Roos dan Stewart telah menyertakan merk dagang dan hak

paten, sedangkan Bontis, telah mengecualikan Intellectual Property (IP), Bontis

menyatakan bahwa IP adalah aset yang dilindungi dan memiliki definisi hukum

(tidak seperti komponen lain dari IC).

Rincian elemen yang dapat diklasifikasikan sebagai elemen dari keempat

komponen Intellectual Capital dapat dilihat pada tabel berikut. Elemen-elemen ini

biasa disebut Intellectual Assets.

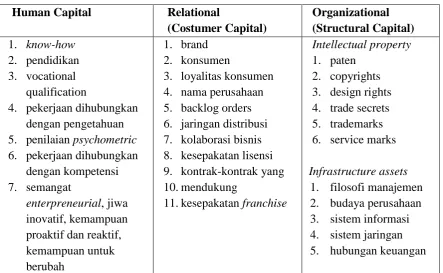

Tabel 2.2

ElemenIntellectual Capital

Human Capital Relational

(Costumer Capital)

Organizational (Structural Capital)

1. know-how

2. pendidikan 3. vocational

qualification

4. pekerjaan dihubungkan dengan pengetahuan 5. penilaian psychometric 6. pekerjaan dihubungkan

dengan kompetensi 7. semangat

enterpreneurial, jiwa

inovatif, kemampuan proaktif dan reaktif, kemampuan untuk berubah

1. brand 2. konsumen

3. loyalitas konsumen 4. nama perusahaan 5. backlog orders 6. jaringan distribusi 7. kolaborasi bisnis 8. kesepakatan lisensi 9. kontrak-kontrak yang 10. mendukung

11. kesepakatan franchise

Intellectual property

1. paten 2. copyrights 3. design rights 4. trade secrets 5. trademarks 6. service marks

Infrastructure assets

Sumber: IFAC (1998) dalam Astuti (2005)

2.1.2.3 Klasifikasi Intellectual Capital

Petty dan Guthrie (2000) dalam Guthrie (2001) menyediakan tabel berikut

untuk membandingkan beberapa skema utama Intellectual Capital. Kerangka

kerja ini menunjukkan bahwa sejumlah skema klasifikasi kontemporer telah

menyempurnakan perbedaan dengan secara khusus membagi Intellectual Capital

menjadi tiga kategori: external (customer-related) capital, internal (structural)

capital dan human capital.

Haanes dan Lowendahl (1997) dalam Tan et al. (2007) mengklasifikasikan

Intellectual Capital sebuah perusahaan menjadi sumber kompetensi dan

hubungan. Model Lowendahl (1997) dalam Tan et al. (2007) menyaring model

sebelumnya dan membagi kategori kompetensi dan relasional menjadi dua

subkelompok:

1. individu; dan

2. kolektif.

Stewart (1997) mengklasifikasikan Intellectual Capital menjadi tiga bentuk

dasar menjadi Modal Manusia, Modal Struktural Dan Modal Pelanggan. The

Danish Confederation of Trade Unions (1999) mengklasifikasikan Intellectual Capital sebagai manusia, sistem dan pasar (Tan et al, 2007). The European Commission (MERITUM, 2001 dalam Tan et al, 2007) mengklasifikasikan Intellectual Capital menjadi modal manusia, modal struktural dan modal

mengklasifikasikan Intellectual Capital menjadi modal manusia, pelanggan,

struktural dan modal aliansi strategis.

Tan et al. (2005) menyebutkan, jika ditelaah lebih jauh maka metode yang

dikembangkan tersebut dapat dikelompokkan kedalam dua kategori yaitu:

1. metode yang tidak menggunakan penilaian moneter Intellectual Capital; dan

2. metode yang menempatkan nilai moneter pada Intellectual Capital.

Selanjutnya Tan et al. (2007) menyatakan bahwa kelompok yang terakhir

tidak hanya mencoba metode yang memperkirakan nilai rupiah dari Intellectual

Capital, tetapi juga metode yang menggunakan nilai moneter melalui penggunaan

rasio keuangan.

Tan et al. (2007) menyatakan sebuah daftar selektif ukuran kunci yang akan

ditampilkan di bawah iniPenilaian non dolar kunci dari model Intellectual Capital

adalah:

1. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992);

2. Brooking’s Technology Broker method (1996);

3. The Edvinssion dan Malone Skandia IC Report method (1997);

4. The IC-Index yang dikembangkan oleh Ross et al. (1997);

5. Sveiby’s Intangible Asset Monitor Approach (1997);

6. The Heuristic Frame dikembangkan oleh Joia (2000);

7. Vanderkaay’s Vital Sign Scorecard (2000); dan

8. Model Ernst & Young (Barsky dan Marchant, 2000).

Penilaian dolar kunci dari model IC adalah:

1. model EVA dan MVA (Bontis et al. 1999);

2. model Market to Book Value;

4. model Pulic VAIC™ (1998, 2000);

5. calculated intangible value (Dzinkowski, 2000); dan

6. The Knowledge Capital Earnings Model (Lev dan Feng, 2001).

Metode lain dari badan akuntansi dan praktisi adalah:

1. Human Resource Costing &Accounting (Johanson dan Grojer, 1998);

2. Accounting for The Future (Nash, 1998);

3. Total Value Creation (McLean, 1999); dan

4. The Value Explorer™ dan Weigthless Weights (Andriessen, 2001).

Sawarjuwono (2003) menyatakan bahwa dalam hal pengukuran, ada banyak

konsep pengukuran modal intelektual yang dikembangkan oleh para peneliti saat

ini. Namun secara umum metode yang dikembangkan tersebut dapat

dikelompokkan kedalam dua kelompok, yaitu: pengukuran non monetary (non

financial) dan pengukuran monetary (financial). Model-model pengukuran yang

dikembangkan masing-masing memiliki kelebihan dan kekurangan. Sesuai

dengan pendapat Tan et al. (2005) teknik mengukur Intellectual Capital masih

terus berkembang dan peneliti mencoba mengaplikasikan konsep keunggulan

kompetitif.

2.1.3 Value Added Intellectual Coefficient (VAICTM)

Pulic (1998) mengembangkan alat ukuruntuk efisensi penggunaan modal

perusahaan.Nilai tambah perusahaan akan terbentuk jikaterjadi efisiensi dalam

penggunaan CapitalEmployed (modal fisik dan modal keuangan) sertaefisensi

penggunaan modal intelektual, terutamaHuman Capital. Alat ukur ini disebut

menggunakan angka-angka yangtercantum dalam laporan keuangan

perusahaanyang terpublikasikan (Pulic, 1998).

2.1.3.1 Komponen VAICTM

Adapun VAICTM adalah terbentuknyanilai tambah, yang diukur dari selisih

antaraoutput dengan input. Nilai tambah ini terbentukdari penggunaan modal yang

ada dalam perusahaan.Untuk itu perlu dilakukan pengukuran terhadapbesarnya

nilai tambah yang dihasilkan olehmodal intelektual dan non-modal intelektual.

Nilaitambah yang dihasilkan oleh non-modal intelektualdiukur dengan efisiensi

penggunaan modalfisik dan keuangan yang digunakan perusahaanyang tercermin

dalam laporan keuangan perusahaan.

Metode VAICTM dirancang untuk menyediakan informasi mengenai efisiensi penciptaan nilai dari aset berwujud dan tidak berwujud yang dimiliki

sebuah perusahaan. Komponen utama dari VAIC™ dapat dilihat dari sumber daya

perusahaan, yaitu VACA (Value Added Capital Employed), VAHU (Value Added

Human Capital), dan STVA(Structural Capital Value Added).

2.1.3.1.1 Value Added Capital Employed (VACA)

Value Added Capital Employed (VACA) adalah salah satu komponenVAIC

yang mencerminkan Book Value dari Net Assets perusahaan (Chen et al,2005).

Komponen ini memberikan nilai secara nyata. Capital employedmenunjukkan

hubungan harmonis yang dimiliki perusahaan dengan mitranya,baik yang berasal

dengan pelayanan perusahaan yang bersangkutan, serta hubungan perusahaan

dengan pemerintah maupun dengan masyarakat sekitar (Riahi-Belkaoui, 2003).

Berdasarkan konsep Resource-Based Theory, untuk dapat bersaing secara

kompetitif dengan perusahaan lainnya, perusahaan membutuhkan sebuah

kemampuan dalam pengelolaan aset baik itu Tangible Asset maupun

IntangibleAsset. VACA merupakan bentuk dari kemampuan perusahaan dalam

mengelola sumber dayanya yang berupa Capital Asset. Dengan pengelolaan

Capital Employed yang baik, diyakini bahwa perusahaan akan dapat

meningkatkan kinerja keuangannya.

2.1.3.1.2 Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) adalah salah satu komponen

VAIC™yang mencerminkan total Value Added terhadap Total Salary and Wage

Cost perusahaan. Stewart (dalam Ivada, 2004) menjelaskan bahwa Human Capital

adalah kemampuan karyawan untuk menciptakan produk yang dapat

menjaringkonsumen sehingga konsumen tidak akan berpaling pada pesaing.

Human Capital mempresentasikan kemampuan perusahaan dalam mengelola

sumber dayamanusia dan menganggap manusia atau karyawan sebagai Aset

Strategic perusahaan karena pengetahuan yang mereka miliki.

Berdasarkan konsep Resource-Based Theory, agar dapat bersaing dengan

perusahaan lainnya, perusahaan membutuhkan sumber daya manusia yang

berkualitas dan pengelolaan yang baik atas sumber daya manusia tersebut.

dapat menciptakan kompetensi perusahaan atas pengetahuan yang mereka miliki.

Oleh karena itu, perusahaan harus dapat mengelola karyawannya agar karyawan

tersebut dapat memaksimalkan kemampuannya dan juga agar karyawan tersebut

tidak meninggalkan perusahaan. Apabila perusahaan memiliki Human Capital

yang tinggi, maka diharapkan perusahaan tersebut tentunya akan memiliki kinerja

keuangan yang tinggi pula.

2.1.3.1.3 Structural Capital Value Added (STVA)

Menurut Horibe (dikutip Yudianti, 2000), Structural Capital

merupakansaranauntuk mengubah Human Capital menjadi

kesejahteraanperusahaan/organisasi.Salah satu bagian dari Structural Capital

adalah membangun sistem seperti Data Base yang memungkinkan orang-orang

dihubungkan dan belajar satu sama lain, sehingga menumbuhkan sinergi karena

adanya kemudahan berbagi pengetahuan dan bekerja sama antar individu dalam

organisasi. Penciptaan dari Structural Capital ini berhubungan dengan

pengetahuan atau nilai dari seseorang yang tidak akan begitu saja hilang kalau

yang bersangkutan meninggalkan perusahaan karena pengetahuannya telah

dirangkum dalam Data Base, sehingga perusahaan tidak akan kehilangan nilainya.

2.2 Penelitian Terdahulu

1. Penelitian Firer dan Williams (2003)

Melakukan penelitian dengan pada perusahaan sektor publik yang Go public

di Afrika Selatan. Di dalam penelitiannya, Intellectual Capital diproksikan

profitabilitas (ROA),produktivitas(ATO), dan Market To Book Value (M/B)

dengan menggunakan korelasi dan regresi sederhana. Hasil dari penelitian

tersebut menunjukkan bahwa Intellectual Capital hanya berpengaruh terhadap

Market to Book Value dan produktivitas, sedangkan profitabilitas tidak secara

keseluruhan. hasil penelitian ini menunjukkan bahwa Physical Capital (modal

fisik) merupakan faktor yang paling signifikan berpengaruh terhadap kinerja

perusahaan di Afrika Selatan.

2. Penelitian Chen et al. (2005)

Menggunakan model Pulic (VAICTM) untuk menguji hubungan antara

Intellectual Capital terhadap nilai pasar dan kinerja keuangan dengan perusahaan

yang Go Public di Taiwan Stock Exchange. Hasil penelitian tersebut

menunjukkan bahwa Intellectual Capital berpengaruh secara positif terhadap

nilai pasar dan kinerja perusahaan. Selain itu, Chen et al. Juga membuktikan

bahwa biaya research dan development merupakan informasi tambahan yang

berpengaruh terhadap kinerja keuangan, sedangkan biaya iklan tidak berpengaruh

terhadap nilai pasar dan kinerja perusahaan.

3. Penelitian Ulum (2008)

Melakukan penelitian pada bank yang beroperasidi Indonesia tahun

2004-2006 dan secara rutin melaporkan posisi keuangannya kepada Bank Indonesia

(BI). Hasil dari penelitian mereka menunjukkan adanya pengaruh Intellectual

pengamatan, yaitu tahun 2004-2006. Selain itu, Output PLS mengindikasikan

bahwa secara statistik terdapat pengaruh Intellectual Capital (VAICTM) terhadap

kinerja keuangan perusahaan masa depan, baik untuk periode 2004-2005, maupun

2005-2006. Hasil penelitian tersebut juga menunjukkan bahwa tidak adanya

pengaruh Rate of Growth ofIntellectual Capital (ROGIC) terhadap kinerja

keuangan perusahaan masa depan.

4. Penelitian Kuryanto dan Syafruddin (2008)

Melakukan penelitian perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI). Dari penelitian ini diperoleh hasil bahwa tidak ada pengaruh positif antara

Intellectual Capital dengan kinerja perusahaan, tidak ada pengaruh positif antara

tingkat pertumbuhan Intellectual Capital sebuah perusahaan dengan kinerja masa

depan perusahaan, dan kontribusi Intellectual Capital untuk sebuah kinerja masa

depan perusahaan akan berbeda sesuai dengan jenis industrinya.

5. Penelitian Gan dan Saleh (2008)

Melakukan penelitian terhadap perusahaan-perusahaan teknologi intensif

(MESDAQ) yang terdaftar di Bursa Malaysia. Hasil dari penelitian tersebut

menunjukkan tidak adanya hubungan antara penilaian pasar dan efisiensi VA

terhadap komponen utama sumber daya perusahaan. Hanya profitabilitas dan

produktivitas yang dapat diterima untuk mengukur tingkat efisiensi dari suatu

perusahaan. Dalam studi tersebut, dapat diketahui bahwa perusahaan-perusahaan

6. Penelitian Anastasia (2003)

Melakukan penelitian terhadap Harga Saham Properti di Bursa Efek Jakarta.

Metode pengambilan sampel menggunakan purposive sampling method. Hasil

dari penelitian menunjukkan bahwa faktor fundamental dan resiko sistematik

mempunyai pengaruh yang signifikan terhadap harga saham perusahaan properti

secara bersama-sama, secara empiris terbukti bahwa hanya variabel book value

yang mempunyai pengaruh yang signifikan terhadap harga salam perusahaan

properti secara parsial.

7. Penelitian Situmorang (2008)

Melakukan penelitian terhadap Profitabilitas harga saham perusahaan properti

yang terdaftar di Bursa Efek Jakarta. Hasil dari penelitian menunjukkan bahwa

hanya variabel Basic Earning Power (BEP) yangn mempunyai pengaruh

signifikan terhadap harga saham perusahaan properti, sedangkan variabel lain

seperti Economic Value Added (EVA), Return On Equity (ROE), Earning Per

Share (EPS) tidak mempunyai pengaruh signifikan terhadap harga saham

Tabel 2.3

Hasil Penelitian Hubungan Antara Intellectual Capital Terhadap Kinerja Perusahaan

No.

Nama Peneliti & Judul Peneliti

Variabel Dependen

Variabel

Independen Hasil

1. Firer dan Williams (2003)

“Intellectual Capital and Traditional Measures Of Corporate Performance” ROA, ATO, dan M/B VACA, VAHU dan STVA

1. Tidak terdapat pengaruh antara VAICTM dengan ROA

2. Terdapat hubungan positif antara VAICTM terhadap ATO dan M/B

3. Physical capital merupakan

faktor yang paling signifikan berpengaruh terhadap kinerja perusahaan di Afrika Selatan. 2. Chen et al. (2005)

“An Empirical Investigation of The Relationship Between Intellectual Capital And Firms’ Market Value And Financial Performance M/B, ROE, ROA, dan GR, EP VACA, VAHU dan STVA

1. intellectual capital berpengaruh

positif terhadap nilai pasar dan kinerja perusahaan.

2. Biaya research dan Development Berpengaruh terhadap kinerja keuangan

3. Biaya iklan tidak Berpengaruh terhadap nilai pasar dan kinerja perusahaan.

3. Ihyaul Ulum, Imam Ghozali, dan AnisChariri (2008).

Intellectual Capital dan Kinerja Keuangan Perusahaan;

Suatu Analisis Dengan Pendekatan Partial Least Squares ROA, ATO, dan GR VACA, VAHU dan STVA

1. Hanya ROA yang signifikan untuk

menjelaskan variabel kinerja keuangan perusahaan.

2. Terdapat pengaruh IC (VAICTM) terhadap kinerja keuangan perusahaan

3. Terdapat pengaruh IC (VAICTM) terhadap kinerja keuangan perusahaan masa depan.

Tidak ada pengaruh ROGIC terhadapkinerja keuangan

perusahaan masa depan. 4. Benny Kuryanto dan

Muchamad Syafruddin (2008). Pengaruh Modal Intelektual terhadap Kinerja Perusahaan ROE, EPS, dan ASR VACA, VAHU dan STVA

1. IC tidak memiliki hubungan terhadap ROE, EPS, dan ASR. 2. IC tidak memiliki hubungan

terhadap kinerja perusahaan di masa depan.

3. ROGIC tidakmemiliki hubungan terhadap kinerja perusahaan di masa depan.

5. Kin Gan dan Zakiah Saleh (2008).

Intellectual Capital and Corporate Performance Of Technology- Intensive Companies: Malaysia Evidence M/B, ROA, dan ATO VACA, VAHU dan STVA

1. Intellectual capital tidak

berpengaruh terhadap M/B

2. Intellctual capital Mempunyai

pengaruh yang signifikan terhadap ROA dan ATO

3. CEE dan HCE merupakan variabel yang signifikan

terhadap ROA

4. HCE adalah faktor yang signifikan terhadap ATO.

6. Anastasia (2003)

Analisis Faktor

Fundamental dan Risiko Sistematik terhadap Harga Saham Properti di Bursa Efek Jakarta.

ROA, ROE, BV, DER, dan r Resiko Sistematik (beta)

Faktor fundamental dan resiko sistematik (beta) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan properti.

7. Situmorang (2008)

Pengaruh Economic Value Added dan Rasio Profitabilitas Terhadap Harga Saham Perusahan Properti yang terdaftar di Bursa Efek Indonesia.

EVA, ROE, dan EPS

Basic Earing Power (BEP)

1. Basic Earing Power (BEP) mempunyai pengaruh signifikan terhadap harga saham perusahaan properti.

2. Economic Value added (EVA), Return On Equity (ROE), Earning per Share (EPS) tidak mempunyai pengaruh signifikan terhadap harga saham perusahaan properti.

2.3 Kerangka Konseptual

Fenomena kenaikan harga properti yang tak wajar dan bisa menghantam

perekonomian Indonesia dengan ancaman kredit macet. Tetapi pengamat menilai

kalau sektor properti di Indonesia berbeda dengan negara-negaralainnya.Pasar

properti Indonesia menjadi tujuan investasi yang menarik bagi investor asing

karena tren pertumbuhan yang positif. Di sisi lain kekhawatiran terhadap efek

kenaikan hargadalam pasar properti dalam negeri dinilai terlalu

Sektor properti Indonesia masih jauh terkena dampak kenaikan harga.

Dalam hal ini harga properti Indonesia masih naik secara terkendali dan kredit di

sektor properti masih lancar.Meski BI Rate dan inflasi yang diakibatkan kenaikan

harga BBM bersubsidi meningkat, namun hal itu tak mendorong terjadinya

kenaikan harga properti di Indonesia. Ekonomi Indonesia yang tumbuh kuat maka

kenaikan harga properti tidak jadi ancaman.

Menurut Uma Sekarang dalam Sugiyono (2008:88) menyatakan bahwa

kerangka konseptual atau kerangka berfikir merupakan model konseptual tentang

bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi

sebagai masalah penting.Perusahaan dalam mengelola pengetahuan, keterampilan

dan keahlian modal manusia dengan didukungoleh modal struktural yang

memudahkan dalam kegiatanoperasionalperusahaan, ditambah pula dengan modal

yang digunakan akan meningkatkan aset perusahaan tersebut.

Variable Independen Intellectual Capitaldimana pengukuran menggunakan

model yaitu VAIC™ yang dikembangkan oleh Pulic (1998). VAICTM sebagai

ukuran efisiensi modal intelektual terdiri dari tiga komponen yaitu Value Added

Capital Employed (VACA), Value Added Human Capital (VAHU), dan Structural Capital Value Added (STVA). Kombinasi dari ketiga komponen

tersebut akan menghasilkan nilai perusahaan.

Variabel Dependen Kinerja Perusahaan diukur dengan Menunjukkan bahwa

Berdasarkan tinjauan peneliti terdahulu, kajian teoritis, dan

permasalahanyang telah dikembangkan, sebagai dasar untuk merumuskan

hipotesis, berikut inidigambarkan suatu model Kerangka Konseptual untuk

Sumber : Firer dan Williams (2003)

Gambar2.1 Kerangka Konseptual

M/B ( Y1 )

Intellectual Capital Kinerja Perusahaan

VACA ( X1 )

VAHU ( X2)

STVA ( X3 )

ROA ( Y2 )

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut:

4. Intellectual Capitalberpengaruh signifikan terhadap kinerja keuangan

yaitu Market to Book Value (M/B) pada sektor properti di Bursa Efek

Indonesia.

5. Intellectual Capital berpengaruh signifikan terhadap kinerja keuangan

yaituReturn on Assets (ROA) pada sektor properti di Bursa Efek

Indonesia.

6. Intellectual Capitalberpengaruh signifikan terhadap kinerja keuangan

yaitu Asset Turnover (ATO) pada sektor properti di Bursa Efek