1 BAB I

PENDAHULUAN 1.1Latar Belakang

Anggaran Daerah adalah suatu rencana keuangan yang disusun untuk satu

periode mendatang yang berisi tentang Pendapatan dan Belanja Negara/ Daerah

yang menggambarkan strategi pemerintah dalam mengalokasikan sumber daya

yang terbatas untuk pembangunan negara/ daerah yang juga berfungsi sebagai alat

pengendalian dan instrumen politik.

Anggaran adalah rencana kegiatan keuangan yang berisi perkiraan

belanja yang diusulkan dalam satu periode dan sumber pendapatan yang

diusulkan untuk membiayai belanja tersebut. Anggaran pemerintah daerah

pada hakekatnya merupakan alat untuk meningkatkan pelayanan publik dan

kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yang luas

dan bertanggungjawab. Dengan demikian anggaran harus benar-benar

mencerminkan kebutuhan masyarakat dengan memperhatikan potensi dan

keanekaragaman daerah (Lasminingsih, 2004:223).

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana

keuangan tahunan Pemda yang dibahas dan disetujui bersama oleh Pemda

dan DPRD dan ditetapkan dengan Peraturan Daerah. APBD merupakan

dasar pengelolaan keuangan daerah yang merupakan pedoman bagi Pemda

dalam memberikan pelayanan kepada publik dalam masa satu tahun

anggaran. Tahun anggran APBD meliputi masa satu tahun, mulai dari

tanggal 1 Januari sampai dengan tanggal 31 Desember.

Dalam struktur anggaran bahwa APBD terdiri atas Pendapatan Daerah,

Anggaran Belanja, dan Pembiayaan. Pendapatan Daerah tersebut memiliki

komposisi yang terdiri dari Pendapatan Asli Daerah (PAD), Bagian Dana

Perimbangan serta Pendapatan Lain-lain yang sah. Semua Pendapatan Daerah

2 umum daerah. Bendahara penerimaan wajib menyetorkan seluruh penerimaan ke

rekening kas umum daerah selambat-lambatnya 1 (satu) hari kerja.

Setiap pendapatan harus didukung oleh bukti yang lengkap dan sah. Setiap

SKPD yang memungut Pendapatan Daerah wajib mengintensifkan pemungutan

pendapatan yang menjadi wewenang dan tanggungjawabnya. SKPD dilarang

melakukan pungutan selain dari yang ditetapkan dalam Peraturan Daerah. Semua

pendapatan dana perimbangan dan lain-lain pendapatan daerah yang sah

dilaksanakan melalui rekening kas umum daerah dan dicatat sebagai Pendapatan

Daerah. Begitu juga dalam penggunaan Anggaran Belanja yang termasuk bagian

dari APBD, dimana konsentrasi Anggaran Belanja/ Belanja Daerah yaitu untuk

keperluan penyelenggaraan tugas pemerintahaan di daerah.

Keberhasilan pelaksanaan otonomi daerah dapat dicerminkan dari

peningkatan pelayanan dan kesejahteraan masyarakat, keadilan, pemerataan,

keadaan yang semakin maju, serta keserasian antara pusat dan daerah serta antar

daerah. Hal yang dapat mewujudkan keadaan tersebut adalah apabila keadaan

APBD dilakukan dengan baik.

Partisipasi merupakan konsep dimana bawahan ikut terlibat dalam

pengambilan keputusan sampai tingkat tertentu bersama atasannya (Robbins,

2002:179). Partisipasi anggaran adalah cara untuk menciptakan sistem

pengendalian manajemen yang baik sehingga diharapkan dapat tercapai

tujuan institusi yang terkait. Partisipasi dapat menurunkan motivasi dan

usaha pekerja dalam mencapai tujuan organisasi jika partisipasi diterapkan

dalam situasi yang tepat. Partisipasi aparat pemerintah daerah dalam proses

penganggaran pemerintah daerah dalam menyusun anggaran daerah serta

pelaksanaannya untuk mencapai target anggaran. Aparat perangkat daerah

pada pemerintah daerah yang terlibat dalam proses penganggaran pemerintah

daerah diberi kesempatan untuk ambil bagian dalam pengambilan keputusan

melalui perencanaan anggaran. Hal ini sangat penting karena aparat SKPD

pemerintah daerah akan merasa lebih produktif dan puas terhadap

pekerjaannya sehingga memungkinkan munculnya perasaan berprestasi yang

3 Anggaran dalam pemerintahan merupakan dokumen/ kontrak politik

antara pemerintah dan DPRD untuk masa yang akan datang. Penyusunan

anggaran dalam pemerintahan harus benar-benar memfokuskan tujuannya

untuk kesejahteraan masyarakat bukan hanya untuk mewujudkan kepentingan

pribadi atau golongan semata. Anggaran yang baik adalah anggaran yang

tidak terlalu rendah dan tidak terlalu tinggi. Anggaran ideal merupakan

anggaran yang menantang tetapi dapat dicapai, sehingga akan selalu terjadi

kemajuan dalam pembangunan masyarakat. Penekanan anggaran (budget emphasis) dalam pemerintah daerah merupakan salah satu faktor yang dapat memungkinkan untuk memicu terjadinya senjangan anggaran.

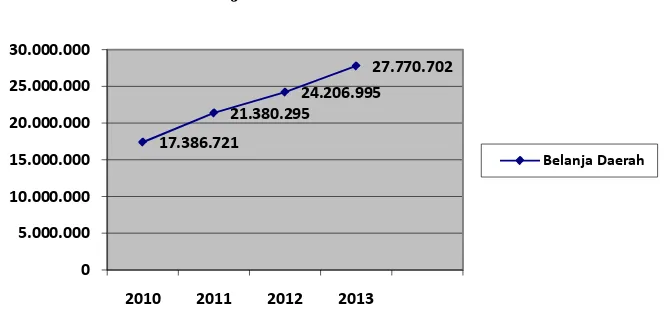

Berikut ini adalah grafik dari Belanja Daerah Pemerintah Daerah

Dalam bidang Penggunaan Anggaran, fenomena umum yang dihadapi

oleh sebagian besar pemerintah daerah di Indonesia adalah belanja daerah

yang cenderung meningkat setiap tahunnya di dalam struktur APBD. Bahwa

ada pengaruh signifikan terhadap penggunaan anggaran. Apabila PAD

dalam suatu daerah meningkat maka Penggunaan Anggaran daerah juga

akan meningkat, sebaliknya apabila PAD rendah maka Penggunaan

Anggaran daerah juga rendah. Belanja Daerah berpengaruh secara signifikan

4 terhadap Penggunaan Anggaran daerah berarti semakin besar Belanja Daerah

yang diterima oleh daerah maka Penggunaan Anggaran semakin tinggi,

sebaliknya apabila Belanja Daerah menurun maka Penggunaan Anggaran

juga menurun.

Faktor-faktor yang mempengaruhi belanja daerah cenderung

meningkat di dalam Penggunaan Anggaran dapat dilihat sebagai berikut.

1. Adanya kenaikan tingkat penghasilan dalam masyarakat

Dengan meningkatnya tingkat penghasilan, maka jelas kebutuhan

akan konsumsi barang-barang maupun jasa-jasa akan meningkat.

Banyak barang dan jasa yang tidak mungkin diusahakan oleh swasta,

seperti kegiatan pendidikan, kesehatan umum, pemeliharaan prasarana

jalan dan jembatan,

2. adanya urbanisasi yang mengikuti perkembangan ekonomi

Urbanisasi atau perpindahan penduduk dari desa ke kota, perlu

dilayani oleh pemerintah dalam hal penyediaan lapangan kerja,

kebutuhan listrik, air minum, perumahan, keamanan, dan

kesejahteraan,

3. perkembangan demokrasi

Perkembangan demokrasi memerlukan biaya yang sangat besar,

terutama untuk mengadakan musyawarah, pemungutan suara dan

rapat,

4. semakin berkembangnya peranan pemerintah itu sendiri justru

mengakibatkan adanya ketidakefisienan, pemborosan dan birokrasi

sehingga pengeluaran pemerintah menjadi semakin besar,

5. untuk negara sedang berkembang peranan pemerintah dalam

pembangunan ekonomi semakin mencolok karena pemerintah

5 Dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah disebutkan bahwa untuk pelaksanaan kewenangan pemerintah daerah,

pemerintah pusat akan mentransfer dana perimbangan yang terdiri dari:

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan bagian dari

Dana Bagi Hasil (DBH) yang terdiri dari pajak dan sumber daya alam.

Disamping dana perimbangan tersebut, pemerintah daerah mempunyai

sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD),

pembiayaan dan lain-lain pendapatan. Kebijakan penggunaan semua dana

tersebut diserahkan kepada pemerintah daerah. Seharusnya dana transfer dari

pemerintah pusat diharapkan digunakan secara efektif dan efisien oleh

pemerintah daerah untuk peningkatan pelayanan kepada masyarakat.

Kebijakan penggunaan dana tersebut sudah seharusnya pula secara

transparan dan akuntabel.

Perencanaan anggaran sebagai perwujudan keseluruhan aktivitas dan

kegiatan pemerintah menurut adanya partisipasi aktif yang menampung

sebagai aspirasi masyarakat sehingga akan mencerminkan kebutuhan riil

masyarakat, seperti yang telah tercantum dalam Rencana Kerja Pemerintah

Daerah (RKPD) yang telah disusun. Dengan adanya dokumen perencanaan

(RKPD) dalam menyusun anggaran maka akan memudahkan bagi

pemerintah daerah untuk mengalokasikan pendapatan daerah, belanja daerah

dan pembiayaan daerah yang sesuai dengan kebutuhan dan kemampuan riil

daerah. Selain itu juga dengan adanya RKPD yang telah ditetapkan

sebelumnya maka kecil kemungkinan bagi pemerintah daerah untuk

mengalokasikan anggaran belanja daerah yang lebih besar jika dibandingkan

dengan alokasi pendapatan daerahnya, karena pertimbangan pemerintah

daerah dalam penentuan perencanaan pembangunan (pengeluaran) daerah

adalah sebagaimana tercantum pada bagian dari isi RKPD yaitu bagian

yang menjelaskan tentang rancangan kerangka ekonomi daerah beserta

kerangka pendapatannya.

Penelitian mengenai penggunaan anggaran telah banyak dilakukan,

6 dilakukan Arwati (2013) menunjukkan bahwa pendapatan asli daerah tidak

berpengaruh terhadap penggunaan anggaran, sedangkan pertumbuhan ekonomi

dan dana alokasi umum berpengaruh signifikan positif terhadap penggunaan

anggaran. Penelitian yang dilakukan Nugroho (2008) menunjukkan bahwa

pertumbuhan ekonomi dan pendapatan asli daerah berpengaruh signifikan

terhadap penggunaan anggaran. Penelitian yang dilakukan Yuda (2014)

menunjukkan bahwa pendapatan asli daerah, belanja daerah dan sisa lebih

perhitungan anggaran berpengaruh terhadap penggunaan anggaran, sedangkan

dana perimbangan tidak berpengaruh terhadap penggunaan anggaran.

Penelitian yang dilakukan marizka (2009) menunjukkan bahwa pendapatan

dan belanja daerah mempunyai pengaruh signifikan positif terhadap

penggunaan anggaran.

Dari beberapa penelitian terdahulu tersebut, maka Pendapatan Asli

Daerah memiliki pengaruh yang signifikan positif terhadap penggunaan

anggaran artinya apabila pendapatan asli daerah meningkat maka penggunaan

anggarannya juga akan meningkat, begitu juga sebaliknya jika pendapatan

asli daerah rendah maka penggunaan anggarannya juga akan rendah. Belanja

daerah juga berpengaruh secara signifikan terhadap penggunaan anggaran

yang artinya jika belanja dari suatu daerah meningkat maka penggunaan

anggaran daerah tersebut juga akan meningkat, begitu juga sebaliknya jika

belanja daerah rendah maka penggunaan anggaran juga akan menurun,

Penelitian terdahulu memiliki keterbatasan berupa variabel penelitian

yang mempengaruhi penggunaan anggaran daerah. Padahal disamping itu

masih terdapat variabel lain yang dapat mempengaruhi penggunaan anggaran

daerah, dimana variabel tersebut tidak diteliti oleh penelitian lain terdahulu.

Jumlah sampel pada penelitian terdahulu juga masih relatif sedikit jika

dibandingkan dengan jumlah Kabupaten/ Kota yang ada di Propinsi

Sumatera Utara.

Berdasarkan uraian tersebut, peneliti merasa tertarik untuk melakukan

7 Daerah dan Konsentrasi Belanja Daerah terhadap Penggunaan Anggaran

pada Pemerintahan Kabupaten/ Kota di Sumatera Utara”.

1.2Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan sebelumnya, maka yang

menjadi rumusan masalah dalam penulisan ini adalah: “Apakah Komposisi

Pendapatan Asli Daerah dan Konsentrasi Belanja Daerah berpengaruh

terhadap Penggunaan Anggaran pada Pemerintahan Kabupaten/ Kota di

Sumatera Utara baik secara simultan maupun parsial?”

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah Komposisi

Pendapatan Asli Daerah dan Konsentrasi Belanja Daerah berpengaruh

terhadap Penggunaan Anggaran pada Pemerintahan Kabupaten/ Kota di

Sumatera Utara baik secara simultan maupun parsial.

1.4Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat memberikan manfaat bagi

pihak-pihak yang berkepentingan antara lain:

1. bagi peneliti, penelitian ini bermanfaat sebagai pengembangan

wawasan berfikir peneliti mengenai pengaruh Komposisi

Pendapatan Asli Daerah dan Konsentrasi Belanja Daerah pada

Pemerintahan Kabupaten/ Kota di Sumatera Utara yang dilandasi

konsep ilmiah khususnya ilmu akuntansi sektor publik,

2. bagi Pemerintah Daerah, hasil penelitian ini diharapkan dapat

menjadi sumbangan pemikiran mengenai Konsentrasi Pendapatan

Asli Daerah dan Konsentrasi Belanja daerah terhadap Penggunaan

Anggaran,

3. bagi penelitian selanjutnya, diharapkan penelitian ini dapat

memberikan tambahan literatur dalam pengembangan ilmu