Lampiran 1. Flowchart pengerjaan penelitian

Mulai

Memotong bahan yang digunakan sesuai dengan dimensi pada gambar

Pengelasan

Menggerinda permukaan yang kasar Merangkai alat

Pengecatan Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan

Mengukur bahan yang akan digunakan

Pengujian alat

Layak

Pengukuran parameter

Analisis data

Selesai

Tidak

Lampiran 2. Spesifikasi alat penumbuk mekanis 1. Dimensi alat

Panjang = 140,1 cm

Lebar = 102,4 cm

Tinggi = 74,78 cm

2. Bahan yang digunakan

Alu dan lesung = Kayu

Rangka = Besi UNP dan besi siku

Poros pengungkit = Pipa besi 3. Transmisi daya

Puli motor bakar = 15 inch

Puli = 8 inch

Puli = 2 inch

Sabuk-V = Tipe A

4. Motor Bakar

Tenaga = 7,5 HP

Lampiran 3. Perhitungan daya motor pada alat penumbuk mekanis A. Poros pengungkit

Diketahui : d = 38,1 mm = 0,0381 m

Jadi total gaya keseluruhan, F = 171,275 N E. Kecepatan sudut (rad/s)

F. Perhitungan daya

Diketahui: F = 171,275 N R = 0,1016 m � = 230,383 rad/s P = F x �

= 171,275 N x (230,383 rad/s x 0,1016 m) = 4009,02 Watt

P = 4,009 KW

0,7457

= 5,376 HP

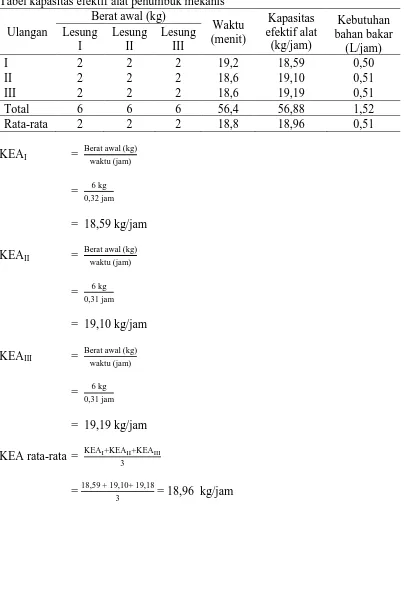

Lampiran 4. Kapasitas efektif alat penumbuk mekanis Tabel kapasitas efektif alat penumbuk mekanis

Ulangan KEA rata-rata = KEAI+KEAII+KEAIII

3

= 18,59 + 19,10+ 19,18

Lampiran 5. Rendemen alat penumbuk mekanis Tabel rendemen alat penumbuk mekanis

Ulangan

Berat awal (kg) Berat hasil tumbukan

Berat hasil tumbukan (kg)

Berat awal (kg) x 100%

= 5,3 (kg)

6 (kg) x 100%

= 88,33% Rendemen II =

Berat hasil tumbukan (kg)

Berat awal (kg) x 100%

= 5,32 (kg)

6 (kg) x 100%

= 88,67% Rendemen III =

Berat hasil tumbukan (kg)

Berat awal (kg) x 100%

= 5,58 (kg)

6 (kg) x 100%

= 93%

Rendemen rata-rata = Rendemen I+Rendemen II+Rendemen III

3

= 88,3 + 88,67+ 93

Lampiran 6. Analisis ekonomi I. Unsur produksi

1. Total biaya pembuatan alat = Rp. 5.000.000

2. Umur ekonomi (n) = 5 tahun

3. Nilai akhir alat (S) = Rp. 500.000

4. Jam kerja = 8 jam/hari

5. Produksi/hari = 151,68 kg/hari

6. Biaya operator = Rp. 80.000/hari

7. Biaya bahan bakar = Rp. 2.945,234/ jam

8. Biaya perbaikan = Rp. 22,57/jam

9. Bunga modal dan asurasi = Rp. 262.500/tahun

10.Biaya sewa gedung = Rp. 50.000/tahun

11.Pajak = Rp. 100.000/tahun

12.Jam kerja alat per tahun = 2392 jam/tahun (asumsi

299 hari efektif berdasarkan tahun 2016)

II. Perhitungan biaya produksi

a. Biaya tetap (Bt)

1. Biaya penyusutan (Dn)

Dn = (P – S) (A/F, i%, n) (F/A, i%, n - 1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund Akhir Tahun ke (P-S) (Rp) (A/F, 6,75%,

2 4.500.000 0,174775 1,139575 896.261,49

3 4.500.000 0,174775 1,2165 956.762,04

4 4.500.000 0,174775 1,2987 1.021.411,3

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Maret 6.75% dan asuransi 2%

I = i(P)(n+1)

2n

= (8,75%) Rp.5.000.000 (5+1) 2(5)

= Rp. 262.500/tahun

3. Biaya sewa gedung

Sewa gedung = 1% x P

= 1% x Rp. 5.000.000

= Rp. 50.000/tahun

4. Pajak

Pajak = 2% x P

= 2% x Rp. 5.000.000

= Rp. 100.000/tahun

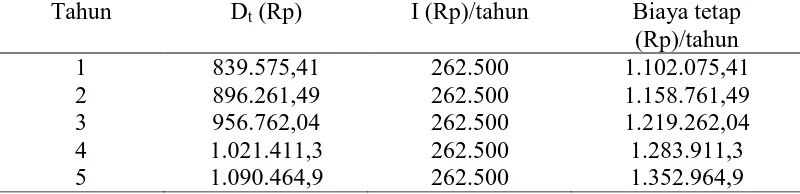

Tabel perhitungan biaya tetap alat tiap tahun

Tahun Dt (Rp) I (Rp)/tahun Biaya tetap

(Rp)/tahun

1 839.575,41 262.500 1.102.075,41

2 896.261,49 262.500 1.158.761,49

3 956.762,04 262.500 1.219.262,04

4 1.021.411,3 262.500 1.283.911,3

5 1.090.464,9 262.500 1.352.964,9

b. Biaya tidak tetap (Btt)

1. Biaya perbaikan (reparasi)

Biaya reparasi = 1,2% (P-S) x jam

= 1,2% (Rp.5.000.000 - Rp.500.000)

2392 jam

2. Biaya operator

Diperkirakan upah operator untuk menumbuk udang sabagai

bahan baku pembuatan terasi dalam 1 jam adalah sebesar Rp.

10.000. Sehingga diperoleh biaya operator Rp. 80.000/hari.

3. Biaya bahan bakar

Biaya bahan bakar = 470 x 3600

3418,2 x 1000 x Rp. 5.950/liter

= Rp. 2.945,234/jam

Total biaya tidak tetap = Rp. 12.967,804/tahun

c. Biaya Total (BT)

BT = Bt + Btt

Tabel Perhitungan biaya total

Tahun Biaya tetap (Rp/tahun)

1 1.102.075,41 31.019.000,527 32.121.075,94 2 1.158.761,49 31.019.000,527 32.177.762,02 3 1.219.262,04 31.019.000,527 32.238.262,57 4 1.283.911,3 31.019.000,527 32.302.911,83 5 1.352.964,9 31.019.000,527 32.371.965,43 Biaya penumbukan udang

Biaya pokok = [ Bt

x+ Btt] C

Tahun Bt (Rp/tahun) X

(jam/tahun) Btt (Rp/jam)

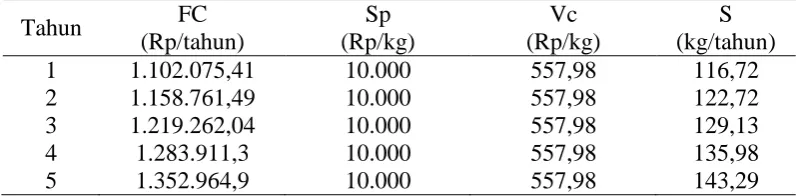

Lampiran 7. Break even point S = FC + P

SP - VC

dimana:

Biaya tidak tetap = Rp. 31.019.000,527/tahun = Rp. 10.579,46/jam

Kapasitas produksi = 18,96 kg/jam

Maka, VC = Rp. 10.579,46/jam : 18,96 kg/jam = Rp. 557,98/kg

SP = Rp. 10.000/kg (asumsi penjualan di lapangan) P = 0 (dianggap nol untuk mendapatkan titik impas) Tabel Perhitungan Break even point

Tahun FC

Produksi mengalami titik impas (break even point) saat masih menghasilkan pinang sebanyak :

Lampiran 8. Net present value NPV = PWB - PWC

dimana:

PWB = Present worth of benefit PWC = Present worth of cost

NPV > 0 artinya alat menguntungkan untuk digunakan/layak NPV < 0 artinya alat tidak menguntungkan untuk digunakan Maka,

Investasi = Rp. 5.000.000

Nilai akhir = Rp. 500.000

Suku bunga bank = 6,75%

Suku bunga coba-coba = 8%

Umur alat = 5 tahun

Harga jual produk = Rp. 10.000/kg

Kapasitas alat = 18,96 kg/jam

Penjualan = 18,96 kg/jam x Rp. 10.000/kg

= Rp. 189.600/jam

Pendapatan = Penjualan x jam kerja pertahun = Rp. 189.600/jam x 2392 jam/tahun = Rp. 453.523.200/tahun

Pembiayaan = Btt x Jam kerja pertahun

PWB (present worth of benefit) 6,75%

Pendapatan = Rp. 453.523.200/tahun (P/A, 6,75%, 5) = Rp. 453.523.200/tahun (4,12825) = Rp. 1.872.257.150/tahun

Nilai kahir = Rp. 500.000 (P/F, 6,75%,5) = Rp. 500.000 (0,721575) = Rp. 360.787,5/tahun

PWB = Rp. 1.872.257.150/tahun + Rp. 360.787,5/tahun = Rp. 1.872.617.938/tahun

PWC (present worth of cost) 6,75% Investasi = Rp. 5.000.000

Pembiayaan = Rp. 25.306.068,32/tahun (P/A, 6,75%, 5) = Rp. 25.306.068,32/tahun (4,12825) = Rp. 104.469.776,5/tahun

PWC = Rp. 5.000.000 + Rp. 104.469.776,5/tahun = Rp. 109.469.776,5/tahun

PWB (present worth of benefit) 8%

Pendapatan = Rp. 453.523.200/tahun (P/A, 8%, 5) = Rp. 453.523.200/tahun (3,9927) = Rp. 1.810.782.081/tahun

Nilai kahir = Rp. 500.000 (P/F, 8%,5) = Rp. 500.000 (0,6806) = Rp. 34.030/tahun

= Rp. 1.810.816.111/tahun PWC (present worth of cost) 8%

Investasi = Rp. 5.000.000

Pembiayaan = Rp. 25.306.068,32/tahun (P/A, 8%, 5) = Rp. 25.306.068,32/tahun (3,9927) = Rp. 101.039.539/tahun

PWC = Rp. 5.000.000 + Rp. 101.039.539/tahun = Rp. 106.039.539/tahun

Sehingga ,

NPV 6,75% = Rp. 1.872.617.938/tahun - Rp. 109.469.776,5/tahun = Rp. 1.763.148.161/tahun

NPV 8% = Rp. 1.810.816.111/tahun - Rp. 106.039.539/tahun = Rp. 1.704.776.572/tahun

Lampiran 9. Internal rate of return

Berdasarkan harga dari NPV=X (positif) atau NPV=Y (positif) dihitunglah harga IRR dengan menggunakan persamaan sebagai berikut:

IRR = i1 -

NPV1

(NPV2-NPV1) (i1 – i2)

Suku bunga bank (i1) = 6,75%

Suku bunga coba-coba (i2) = 8%

Karena keduanya positif, maka digunakan persamaan IRR = i2 -

NPV1

(NPV2-NPV1) (i2 – i1)

= 8% - Rp. 1.763.148.161

Rp. 1.704.776.572 - Rp. 1.763.148.161 (8% - 6,75%)

= 8% - (- 30,205) (1,25%) = 8% + 37,75%

Lampiran 10. Gambar alat penumbuk mekanis

Tampak depan alat

Tampak samping alat

Tampak belakang alat

Lampiran 11. Gambar proses penumbukan

Udang rebon kering yang akan ditumbuk

Pencampuran udang rebon, air dan garam

Penumbukan