PERAMALAN INDEKS HARGA KONSUMEN KELOMPOK BAHAN MAKANAN PADI-PADIAN DAN BUMBU-BUMBUAN DI KOTA

SALATIGA MENGGUNAKAN MODEL VARI (VECTOR AUTOREGRESSIVE INTEGRATED)

THE FORECASTING OF CONSUMER PRICE INDEX OF GRAINS AND HERBS IN SALATIGA USING VECTOR AUTOREGRESSIVE

INTEGRATED (VARI) MODEL Oleh:

Ratna Dwijayanti 662013004

TUGAS AKHIR

Diajukan kepada Program Studi Matematika Fakultas Sains dan Matematika guna memenuhi sebagian dari persyaratan untuk mencapai Gelar Sarjana Sains

PROGRAM STUDI MATEMATIKA

FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS KRISTEN SATYA WACANA

i

PERAMALAN INDEKS HARGA KONSUMEN KELOMPOK BAHAN MAKANAN PADI-PADIAN DAN BUMBU-BUMBUAN DI KOTA

SALATIGA MENGGUNAKAN MODEL VARI (VECTOR AUTOREGRESSIVE INTEGRATED)

THE FORECASTING OF CONSUMER PRICE INDEX OF GRAINS AND HERBS IN SALATIGA USING VECTOR AUTOREGRESSIVE

INTEGRATED (VARI) MODEL Oleh:

Ratna Dwijayanti 662013004

TUGAS AKHIR

Diajukan kepada Program Studi Matematika Fakultas Sains dan Matematika guna memenuhi sebagian dari persyaratan untuk mencapai Gelar Sarjana Sains

PROGRAM STUDI MATEMATIKA

FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS KRISTEN SATYA WACANA

iii

LEMBAR PERNYATAAN KEASLIAN Yang bertanda tangan di bawah ini,

Nama : Ratna Dwijayanti NIM : 662013004 Progam Studi : Matematika

Fakultas : Sains dan Matematika, Universitas Kristen Satya Wacana menyatakan dengan sesungguhnya bahwa tugas akhir, dengan judul:

PERAMALAN INDEKS HARGA KONSUMEN KELOMPOK BAHAN MAKANAN PADI-PADIAN DAN BUMBU-BUMBUAN DI KOTA

SALATIGA MENGGUNAKAN MODEL VARI (VECTOR AUTOREGRESSIVE INTEGRATED) yang dibimbing oleh:

1. Dr. Adi Setiawan, M.Sc. 2. Didit Budi Nugroho, D.Sc. adalah benar-benar hasil karya saya.

Di dalam laporan tugas akhir ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau gambar serta simbol yang saya akui seolah-olah sebagai karya saya sendiri tanpa memberikan pengakuan pada penulis atau sumber aslinya.

Salatiga, 24 Januari 2017

Yang memberi pernyataan

LEMBAR PERNYATAAN BEBAS ROYALTI DAN PUBLIKASI Sebagai sivitas akademika Universitas Kristen Satya Wacana (UKSW), saya bertanda tangan di bawah ini,

Nama : Ratna Dwijayanti NIM : 662013004 Program Studi : Matematika

Fakultas : Sains dan Matematika, Universitas Kristen Satya Wacana Jenis Karya : Skripsi

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada UKSW hak bebas royalti non-eksklusif (non-exclusive royalty free right) atas karya ilmiah saya yang berjudul:

PERAMALAN INDEKS HARGA KONSUMEN KELOMPOK BAHAN MAKANAN PADI-PADIAN DAN BUMBU-BUMBUAN DI KOTA

SALATIGA MENGGUNAKAN MODEL VARI (VECTOR AUTOREGRESSIVE INTEGRATED) beserta perangkat yang ada (jika perlu).

Dengan hak bebas royalti non-eksklusif ini, UKSW berhak menyimpan, mengalih-media/format-kan, mengelola dalam bentuk pangkalan data, merawat, mendistribusikan, dan mempublikasikan tugas akhir saya, selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenar-benarnya. Dibuat di : Salatiga

Pada tanggal : 24 Januari 2017

Yang menyatakan

Ratna Dwijayanti Mengetahui,

Pembimbing Utama Pembimbing Pendamping

v

MOTTO DAN PERSEMBAHAN Motto:

I can’t change the direction of the wind, but I can adjust my sails to always reach my destination – Jimmy Dean

Hidupmu tidak ditentukan oleh perkataan orang lain, tapi hidupmu ditentukan oleh Tuhan – Ratna Dwijayanti

The measure of who we are is what we do with what we have – Vince Lombardi Persembahan:

UCAPAN TERIMA KASIH

Ucapan terima kasih ini ditujukan kepada semua pihak yang telah memberikan bantuan, dorongan, semangat serta bimbingan kepada Penulis selama menuntut ilmu di Universitas Kristen Satya Wacana sehingga dapat menyelesaikan penyusunan skripsi ini.

Skripsi ini juga tidak akan selesai tanpa dukungan dari orang-orang yang ikut membantu dalam pengerjaan skripsi ini baik dorongan, bimbingan, dan doa. Dengan segala rasa kerendahan hati, Penulis menyampaikan terima kasih yang sebesar-besarnya kepada yang terhormat:

1. Bapak Prof. Pdt. John A. Titaley, Th.D., selaku Rektor Universitas Kristen Satya Wacana beserta jajarannya.

2. Bapak Dr. Suryasatriya Trihandaru, M.Sc.nat., selaku Dekan Fakultas Sains dan Matematika Universitas Kristen Satya Wacana beserta jajarannya.

3. Bapak Dr. Bambang Susanto, MS., selaku Ketua Program Studi Matematika. 4. Bapak Dr. Adi Setiawan, M.Sc., selaku Pembimbing Utama yang telah

membantu dalam bimbingan, arahan, dan petunjuk kepada Penulis sehingga skripsi ini dapat terselesaikan.

5. Bapak Didit Budi Nugroho, D.Sc., selaku Pembimbing Pendamping yang telah membantu memberikan bimbingan dan motivasi kepada Penulis dalam pembuatan skripsi ini.

6. Bapak Tundjung Mahatma, S.Pd., M.Kom., selaku Dosen Wali Studi yang selalu memberikan motivasi dan doa dalam pembuatan skripsi ini sehingga skripsi ini bisa terselesaikan.

vii

Bapak Didit Budi Nugroho, D.Sc., terima kasih atas jasanya dalam memberikan ilmu kepada Penulis selama menempuh jenjang perkuliahan, dan kepada Bapak Edy Siswanto selaku laboran Lab. Komputer Matematika, terima kasih telah memberikan kemudahan dalam praktikum selama masa kuliah.

8. Orang tua tercinta, terima kasih atas segala pengorbanan yang telah kalian berikan, mohon maaf selama ini Penulis telah banyak menyusahkan dan belum bisa membanggakan kalian.

9. Kakakku Cita Tri Kusuma, terima kasih telah memfasilitasi, memberikan dukungan dan doa dalam pembuatan skripsi ini.

10. Teman seperjuangan di Matematika Universitas Kristen Satya Wacana. 11.Teman-teman PPSM & PPRJ GKJ Salatiga Selatan yang selalu memberikan

dukungan dalam doa.

12.Sahabat-sahabat yang terkasih, Easter Setyo Nugraheni, Irene Septinna Nugrahani, dan Yohana Priska Putri Presetia yang telah memberikan semangat dan dukungan dalam doa.

13.Kekasih Leopoldus Ricky Sasongko yang telah memberikan motivasi, semangat, saran, dan dukungan dalam doa.

KATA PENGANTAR

Puji syukur penulis haturkan kepada Tuhan Yang Maha Esa, yang senantiasa menyertai penulis dalam melaksanakan penelitian sehingga dapat menyelesaikan tugas akhir dengan baik dan lancar sesuai dengan harapan. Terima kasih yang sebesar-besarnya penulis ucapkan kepada Bapak Adi Setiawan dan Bapak Didit Budi Nugroho atas bimbingan yang diberikan, sehingga penulis dapat melaksanakan penelitian. Semoga pengalaman-pengalaman yang didapat penulis dalam penelitian ini dapat menjadi pelajaran bagi penulis dalam dunia kerja nantinya.

Penulis menyadari masih banyak kekurangan dalam pelaksanaan penelitian serta dalam penulisan tugas akhir ini. Oleh karena itu penulis mengharapkan masukan berupa kritik dan saran yang membangun dari semua pihak yang terkait sehingga pada masa yang akan datang kekurangan ini dapat diperbaiki. Penulis berharap tugas akhir ini dapat memberikan manfaat bagi pembaca maupun pihak yang telah terlibat di dalamnya. Terima kasih, Tuhan memberkati.

Salatiga, 24 Januari 2017

ix DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PERNYATAAN KEASLIAN ... iii

LEMBAR PERNYATAAN BEBAS ROYALTI DAN PUBLIKASI ... iv

MOTTO DAN PERSEMBAHAN ... v

UCAPAN TERIMA KASIH ... vi

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

ABSTRACT ... xii

BAB 1 PENDAHULUAN ... 1

BAB 2 MAKALAH ... 4

BAB 3 PENUTUP ... 5

HASIL REVIEW TERHADAP MAKALAH ... 6

DAFTAR PUSTAKA ... 9

DAFTAR LAMPIRAN

LAMPIRAN 1 : Data IHK Kelompok Bahan Makanan Padi-padian dan Bumbu-bumbuan pada Bulan Januari 2014 – Juli 2016

LAMPIRAN 2 : Program R untuk Mencari Model dan Parameter pada VARI Beserta Peramalannya

xi ABSTRAK

Penelitian ini membahas tentang penerapan model Vector Autoregressive

Integrated (VARI) untuk meramalkan data Indeks Harga Konsumen (IHK)

kelompok bahan makanan padi-padian dan bumbu-bumbuan di Kota Salatiga. Data yang digunakan adalah data periode bulan Januari 2014 sampai dengan bulan Juli 2016. Data tersebut digunakan untuk meramalkan nilai IHK pada bulan Agustus 2016 sampai dengan bulan Juli 2017. Pemodelan data dilakukan dengan tahapan: (1) data yang belum stasioner distasionerkan dengan melakukan pembedaan satu kali (d = 1) dan diuji menggunakan unit root test (uji akar unit), (2) dipilih lag minimum (p = 2) berdasarkan Akaike Information Criterion (AIC), (3) model dicocokkan dengan alat ukur Mean Absolute Percentage Error (MAPE) dan diperoleh sebesar 4,83%, serta (4) peramalan IHK kelompok bahan makanan padi-padian dan bumbu-bumbuan untuk bulan Agustus 2016 sampai dengan bulan Juli 2017.

ABSTRACT

This reseach discusses the application of VARI (Vector Autoregressive Integrated) model to forecast the CPI (Consumer Price Index) of grains and herbs in Salatiga. The data covers the period of January 2014 through July 2016, used to forecast the CPI for a period of August 2016 through July 2017. Data modelling follows these steps: (1) differencing process is conducted in order to transform non stationary data to stationary (d = 1), and then tested using the unit root test, (2) minimum lag of (p = 2) is selected based on AIC (Akaike Information Criterion), (3) the model is checked against MAPE (Mean Absolute Percentage Error), resulting 4.83%, (4) the forecasting of CPI for the period of August 2016 until July 2017 is carried out.

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang

Menurut BPS (Badan Pusat Statistik, 2014) Kota Salatiga, Indeks Harga Konsumen (IHK) adalah angka yang mencerminkan perbandingan nilai konsumsi rumah tangga yang terjadi pada dua periode waktu yang berbeda, di mana turut diperhitungkan pula peranan dari setiap barang/jasa dari paket komoditas sesuai dengan pola konsumsi masyarakat. Menurut Syahyuti (2011), IHK adalah nomor indeks yang mengukur harga rata-rata dari barang dan jasa yang dikonsumsi oleh rumah tangga. Penghitungan IHK menggunakan Indeks Harga Laspeyres atau Based Heighted Index (indeks yang ditimbang pada tahun dasar):

%

Perubahan IHK merupakan indikator ekonomi makro yang penting dalam menggambarkan laju inflasi suatu daerah/wilayah. Selain itu, IHK juga merupakan salah satu indikator ekonomi yang digunakan untuk membuat analisis sederhana mengenai perkembangan ekonomi di suatu daerah/wilayah pada periode tertentu.

Kelompok bahan makanan padi-padian merupakan kelompok bahan makanan pokok yang setiap hari dikonsumsi oleh masyarakat. Di sisi lain, dalam memenuhi makanan sehari-hari, biasanya masyarakat juga membutuhkan sayur-mayur beserta lauk-pauk sebagai pelengkap makanan. Dalam hal ini peran kelompok bahan makanan bumbu-bumbuan juga sangatlah penting di kalangan masyarakat. Harga dari kedua kelompok bahan makanan ini sangat bervariasi dan tidak konstan, terutama harga kelompok bahan makanan bumbu-bumbuan. Hal tesebut biasanya dikarenakan pada saat menjelang hari raya atau hari besar, harga kelompok bahan makanan bumbu-bumbuan ini meningkat. Peramalan terhadap IHK kelompok bahan makanan padi-padian dan bumbu-bumbuan perlu dilakukan guna mengetahui seberapa besar peningkatan atau penurunan indeks harga yang nantinya berpengaruh terhadap laju inflasi dan perkembangan ekonomi di Kota Salatiga.

3 1.2. Rumusan Masalah

Bagaimana memodelkan dan meramalkan IHK kelompok bahan makanan padi-padian dan bumbu-bumbuan menggunakan model VARI? 1.3. Tujuan

Menggunakan model VARI dan hasil peramalan IHK kelompok bahan makanan padi-padian dan bumbu-bumbuan.

1.4. Batasan Masalah

Batasan masalah yang digunakan dalam penelitian ini adalah: 1.4.1. Komputasi dilakukan dengan bantuan program R i386 3.2.2 serta

menggunakan paket program urca dan vars.

1.4.2. Data yang digunakan merupakan data sekunder mengenai nilai IHK kelompok bahan makanan padi-padian dan bumbu-bumbuan di Kota Salatiga periode Januari 2014 sampai dengan September 2016 yang diperoleh dari BPS Kota Salatiga.

1.5. Hasil Penelitian

BAB 2 MAKALAH

Judul : Peramalan dengan Model VARI pada Data IHK Kelompok Padi-padian dan Bumbu-bumbuan Dipresentasikan pada : Seminar Nasional Matematika dan Pendidikan

Matematika yang diselenggarakan oleh Program Studi Pendidikan Matematika S1 dan S2, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sebelas Maret pada tanggal 16 November 2016

5 BAB 3 PENUTUP 3.1. Kesimpulan

Berdasarkan hasil dan pembahasan dalam makalah, diperoleh model VARI(2,1) dengan persamaan model sebagai berikut:

t

Berdasarkan model tersebut, peramalan IHK kelompok bahan makanan padi-padian dan bumbu-bumbuan untuk bulan Agustus 2016 sampai bulan Juli 2017 mengalami kenaikan.

3.2. Saran

Penelitian lebih lanjut dapat dikembangkan dengan menggunakan model VARIMA (Vector Autoregressive Integrated Moving Average), dimana orde p dan q yang sesuai ditentukan dengan menggunakan metode

Extended Cross-Correlation Matrices (ECCM) atau Scalar Component

Model (SCM). Sementara itu parameter model dapat diestimasi

HASIL REVIEW TERHADAP MAKALAH PADA TANGGAL 11 JANUARI 2017

Berikut ini adalah beberapa ralat untuk makalah yang sudah dipublikasikan:

1. Di bagian Pendahuluan halaman 1 baris ke-12, model Vektor Autoregressive

Integrated (VARI), seharusnya Vector Autoregressive Integrated (VARI).

2. Di bagian Metode Penelitian halaman 2, et pada persamaan (1) berbeda

dengan et pada persamaan (2).

3. Pada persamaan (5) halaman 3, diambil referensi dari Akaike (1969), Akaike (1971), Akaike (1973), dan Akaike (1974).

4. Pada Contoh halaman 3, diambil referensi dari Wardani et al. (2014).

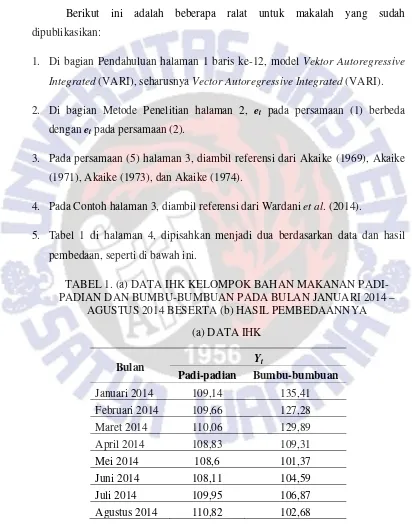

5. Tabel 1 di halaman 4, dipisahkan menjadi dua berdasarkan data dan hasil pembedaan, seperti di bawah ini.

TABEL 1. (a) DATA IHK KELOMPOK BAHAN MAKANAN PADI-PADIAN DAN BUMBU-BUMBUAN PADA BULAN JANUARI 2014 –

AGUSTUS 2014 BESERTA (b) HASIL PEMBEDAANNYA (a) DATA IHK

Bulan Yt

7

(b) HASIL PEMBEDAAN

Periode Zt

6. Pada persamaan (8) halaman 5, diambil referensi dari Hamilton (1994) dan Lutkepohl (2006).

7. Di bagian Penentuan Model VARI halaman 7 baris ke-3, dalam komputasi untuk mendapatkan kriteria AIC digunakan paket vars dalam program R dengan command VARselect.

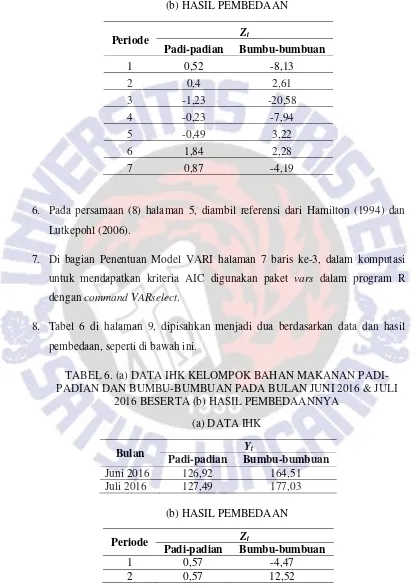

8. Tabel 6 di halaman 9, dipisahkan menjadi dua berdasarkan data dan hasil pembedaan, seperti di bawah ini.

TABEL 6. (a) DATA IHK KELOMPOK BAHAN MAKANAN PADI-PADIAN DAN BUMBU-BUMBUAN PADA BULAN JUNI 2016 & JULI

2016 BESERTA (b) HASIL PEMBEDAANNYA (a) DATA IHK

Bulan Yt

Padi-padian Bumbu-bumbuan Juni 2016 126,92 164,51

Juli 2016 127,49 177,03 (b) HASIL PEMBEDAAN

Periode Zt

Padi-padian Bumbu-bumbuan

1 0,57 -4,47

9. Komputasi dilakukan dengan bantuan program R i386 3.2.2 serta menggunakan paket program urca dan vars. Paket program urca digunakan untuk melakukan uji akar unit Augmented Dickey-Fuller dengan command

ur.df. Paket program vars digunakan untuk menentukan lag optimal dengan

command VARselect, estimasi orde p pada model VARI(p,d) dengan

command VAR, meramalkan data menggunakan model VARI yang sudah

9

DAFTAR PUSTAKA

Akaike, H.(1969). Fitting autoregressive models for prediction. Annals of the

Institute of Statistical Mathematics. 21: 234-247.

Akaike, H.(1971). Autoregressive model fitting for control. Annals of the Institute

of Statistical Mathematics. 23: 163-180.

Akaike, H.(1973). Information theory and an extension of the maximum likelihood principle, in B.N. Petrov and F. Csaki (eds.). 2nd International

Symposium on Information Theory. Academia Kiado, Budapest, pp.

267-281.

Akaike, H.(1974). A new look at the statistical model identification. IEEE

Transactions on Automatic Control. AC-19: 716-723.

Athanasopoulos, G., & Silva, Ashton de.(2010). Multivariate Exponential Smoothing for Forecasting Tourist Arrivals to Australia and New

Zealand.(Online).

(http://www.buseco.monash.edu.au/depts/ebs/pubs/wpapers/, diakses 5 Oktober 2016).

Badan Pusat Statistik Kota Salatiga.(2014). Perkembangan IHK dan Inflasi Kota

Salatiga Tahun 2013. Katalog BPS: 7104001.3373.

Burke, S. P., & Hunter, J. (2005).Modeling non-stationary economic time series:

A multivariate approach.

Hadiyatullah.(2011). Model Vector Autoregressive (VAR) dan Penerapannya untuk Analisis Pengaruh Harga Migas terhadap Indeks Harga Konsumen

(IHK). (Studi Kasus Daerah Istimewa Yogyakarta, Periode 1997–2009).

Yogykarta: FMIPA UNY.

Hidayat, Anwar. (2012). Uji Normalitas dengan Kolmogorov-Smirnov.(Online). ( http://www.statistikian.com/2012/09/uji-normalitas-dengan-kolmogorov-smirnov.html, diakses 21 Oktober 2016).

Ingabire, J., & Mung’atu, J. K. (2016). Measuring the Performance of Autoregressive Integrated Moving Average and Vektor Autoregressive Models in Forecasting Inflation Rate in Rwanda. International Journal of

Mathematics and Physical Sciences Research, 4(1), 15-25.

Lutkepohl, H.(2006). New Introduction to Multiple Time Series Analysis. Springer, New York.

Novita, M. (2009).Studi Kausalitas Granger Antara Nilai Tukar Rupiah terhadap USD dan AUD Menggunakan Analisis VAR. (Skripsi). FSM UKSW, Salatiga.

Setiawan, Nasrul. (2012). Uji Stasioneritas Data Time Series Lengkap.(Online). ( http://statistikceria.blogspot.co.id/2012/12/uji-stasioneritas-data-time-series.html, diakses 5 Oktober 2016).

Syahyuti.(2011). Indeks Harga Konsumen.(Online).(

http://syahyutivariabel.blogspot.co.id/2011/03/indeks-harga-konsumen.html, diakses 12 Januari 2017).

Wardani, D.S., Setiawan, A., Nugroho, D.B. (2014). Peramalan dengan Model SVAR pada Data Inflasi Indonesia dan Nilai Tukar Rupiah Terhadap Kurs

11

LAMPIRAN-LAMPIRAN

LAMPIRAN 1 : Data IHK Kelompok Bahan Makanan Padi-padian dan Bumbu- bumbuan pada Bulan Januari 2014 – Juli 2016

BULAN Padi-padian Bumbu-bumbuan

BULAN Padi-padian Bumbu-bumbuan Januari 2016 129,2 164,81

13

LAMPIRAN 2 : Program R untuk Mencari Model dan Parameter pada VARI Beserta Peramalannya

coba <- read.table("IHK.txt",header=TRUE) padi <- coba[,1]

bumbu <- coba[,2]

data <- data.frame(padi,bumbu) # uji stasioner dengan package urca

adf_padi <- summary(ur.df(padi,type="none",lags=1)) adf_padi

adf_bumbu <- summary(ur.df(bumbu,type="none",lags=1)) adf_bumbu

# dilakukan difference/ pembedaan jika belum stasioner v <- diff(padi)

w <- diff(bumbu) databaru <- data.frame(v,w) # cek stasioner lagi

adf2_padi <- summary(ur.df(v,type="none",lags=1)) adf2_padi

adf2_bumbu <- summary(ur.df(w,type="none",lags=1)) adf2_bumbu

# penentuan lag optimal dengan package vars VARselect(databaru,lag.max=10,type="both") # cari model VAR

Y <- matrix(c(v,w),30,2) Y <- t(Y)

A <- Y[,3:30] B <- Y[,2:29] C <- Y[,1:28]

Yes3 <- rbind(A,B) # menggabungkan data menurut baris Zet3 <- rbind(B,C)

satu3 <- rep(1,28)

Y11 <- rbind(satu3,B,C)

betaC3 <- Yes3%*%t(Y11)%*%solve(Y11%*%t(Y11)) betaC3

# cari model dengan package vars

varC3 <- VAR(databaru,p=2,type="const") varC3

# prediksi VARI

# manualnya untuk n langkah kedepan n = 12

b = betaC3[1:2,] A0 = matrix(b[,1],2,1) A1 = matrix(b[,2:3],2,2) A2 = matrix(b[,4:5],2,2) Z = matrix(Y[,29:30],2,2) for(i in 3:(n+2))

{

X = A0 + A1%*%Z[,i-1] + A2%*%Z[,i-2] Z = matrix(c(Z,X),2,i)

15

# prediksi VARI dengan package vars predict(varC3,n.ahead=12,ci=0.95) # Contoh

# cari model VAR # manualnya untuk p=2

y <- matrix(c(v[1:7],w[1:7]),7,2) y <- t(y)

d <- y[,3:7] e <- y[,2:6] f <- y[,1:5]

y3 <- rbind(d,e) # menggabungkan data menurut baris z3 <- rbind(e,f)

satu <- rep(1,5)

y11 <- rbind(satu,e,f)