Fakultas Ilmu Komputer

Universitas Brawijaya

1600

Rekomendasi Pemberian Kredit Pemilikan Rumah (KPR) Pada Nasabah

Bank Menggunakan Metode AHP – Topsis

(Studi Kasus: PT. Bank Negara Indonesia. Tbk)

Andriko Hedi Prasetyo1, Imam Cholissodin2, Edy Santoso3Program Studi Teknik Informatika, Fakultas Ilmu Komputer, Universitas Brawijaya Email: 1hediandriko@gmail.com, 2imamcs@ub.ac.id, 3edy144@ub.ac.id

Abstrak

Salah satu hal yang terpenting yang harus dimiliki atau sebagai kebutuhan utama manusia adalah tempat tinggal atau rumah. Banyak orang yang dapat langsung membeli rumah dengan cara tunai dan ada juga dengan proses kredit. Pada kasus ini bank memberikan pelayanan bagi seseorang yang ingin memiliki tempat tinggal atau rumah yang layak huni. Bank disini berperan sebagai lembaga keuangan yang dapat meringankan beban seseorang dalam proses pembayaran untuk dapat melakukan kredit rumah. Pada penelitian ini mengambil studi kasus pada PT. Bank Negara Indonesia (BNI) dalam rekomendasi pemberian KPR. Dengan semakin meningkatnya program Kredit Pemilikan Rumah (KPR), setiap instansi yang menyediakan program KPR dituntut agar cepat dan tepat dalam menyeleski nasabah yang mengajukan KPR. Jadi diperlukannya efisiensi waktu, ketepatan hasil dalam penyeleksian nasabah pengaju KPR dan untuk meningkatkan kualitas serta pelayanan pihak bank. Metode Analytic Hierarchy Process – Technique for Order Preference by Similarity to Ideal Solution (AHP – TOPSIS) dipilih pada penelitian ini dikarenakan metode AHP memiliki kelebihan dalam proses perbandingan berpasangan antar kriteria yang ada dan dalam penentuan konsistensi dari kriteria yang digunakan. Dan untuk metode TOPSIS memiliki kelebihan penyelesaian dalam pengambilan keputusan yang praktis dan pengukuran hasil dari alternatif – alternatif keputusan. Hasil dari penelitian ini dengan memberi sub kriteria pada 5 kriteria yang digunakan menghasilkan nilai 𝜆𝑚𝑎𝑥= 5,3351 CI = 0,0838 dan CR = 0,0748 yang mendapatkan hasil akurasi 85% dari 40 data uji.

Kata kunci: Sistem Pendukung Keputusan, Kredit Pemilikan Rumah, Rekomendasi Pemberian KPR, Analytic Hierarchy Process, Technique for Order Preference by Similarity To Ideal Solution

Abstract

One of the important things that need or become a primary human need is a place to live or home. Many people can directly buy by credit. In this case the bank provides services for individuals who want to have a place to live or a decent house. This bank can be used as a financial institution that can ease the burden of the payment process to be able to make a home loan. In this study took a case study at PT. Bank Negara Indonesia (BNI) in the recommendation of granting KPR. With the increasingly brilliant Home Ownership Credit (KPR) program, every agency that provides a KPR program is demanded to be quick and precise in completing the families who apply for a KPR. So it requires time efficiency, accuracy of results in selecting mortgage customers and to improve the quality and service of the bank. Analytic Hierarchy Process Method - Order Preference Technique by Ideal Solution (AHP - TOPSIS) was chosen at the time of research because the AHP method has advantages in a different process from one another. And the TOPSIS method has advantages in practical decision making and the results of alternative decisions. The results of this study provide subreferences at 5 values that produce a value of λmax = 5.3351 CI = 0.0838 and CR = 0.0748 which get 85% accuracy results from 40 test data.

Keywords: Decision Support System, Home Ownership Credit, Recommendation for KPR, Analytic Hierarchy Process, Technique for Order Preference by Similarity To Ideal Solution

1. PENDAHULUAN

Bank adalah salah satu lembaga pada bidang keuangan yang memiliki banyak aktivitas

dalam hal pelayanan kepada nasabahnya, salah satunya adalah layanan Kredit Kepemilikan Rumah (KPR). Kredit Kepemilikan Rumah atau biasa yang disebut dengan KPR merupakan

salah satu bentuk layanan kepada nasabah dalam proses pembelian rumah

(Siregar, 2017)

. Salah satu hal yang terpenting yang harus dimiliki atau sebagai kebutuhan utama manusia adalah tempat tinggal atau rumah. Banyak orang yang dapat langsung membeli rumah dengan cara tunai dan ada juga dengan proses kredit. Pada kasus ini bank memberikan pelayanan bagi seseorang yang ingin memiliki tempat tinggal atau rumah yang layak huni.Dari data yang dikeluarkan oleh Perbankan Indonesia telah mencatat saldo pinjaman yang terhitung pada April 2017 sebesar Rp. 360.794 triliun dan terjadi kenaikan pada bulan sebelumnya sebesar 0,12%. Saldo pinjaman untuk KPR pada bulan April mengalami peningkatan sebesar 8,19% yang dibandingkan dengan bulan yang sama pada tahun 2016. Statistik kenaikan KPR dan KPA diprediksi berkisar 6,5% hingga 8,5% di tahun selanjutnya

.

Dengan semakin meningkatnya program Kredit Pemilikan Rumah (KPR), setiap instansi yang menyediakan program KPR dituntut agar cepat dan tepat dalam menyeleski ataupun memilih nasabah yang ingin melakukan KPR tersebut. BNI sendiri sebenarnya telah memiliki sistem untuk menyeleksi nasabah pengaju KPR, tetapi sistem BNI tersebut masih memiliki keterbatasan sistem dan waktu dalam hal menyeleksi banyak nasabah sekaligus. Maka dari itu penelitian ini membuat sistem rekomendasi pemberian Kredit Kepemilikan Rumah (KPR) pada nasabah Bank Negara Indonesia (BNI) untuk memberikan efisiensi waktu, ketepatan hasil, meningkatkan kualitas dan pelayanan pihak bank terhadap nasabah pengaju KPR.Sistem pendukung keputusan mampu memecahkan sebuah masalah yang berbentuk semi terstruktur. Tujuan sistem pendukung keputusan ini adalah untuk memberikan informasi yang baik secara performa, lebih akurat dalam pengambilan keputusan dan sebagai sarana penunjang pengambilan keputusan (Christian, 2014).

Penelitian sebelumnya yang telah dilakukan dalam proses pemilihan nasabah dapat menggunakan beberapa proses. Adapun teknik pemilihan yaitu clustering pada penelitian

clustering kartu kredit pada (Mar'i & Supianto, 2018), klasifikasi pada penelitian klasifikasi respon nasabah terhadap bank pada (Oktanisa & Supianto, 2018) dan sistem pendukung keputusan pemilihan nasabah yang akan direkomendasikan untuk mendapatkan Kredit

Pemilikan Rumah (KPR) menerapkan metode dari sistem pendukung keputusan yaitu Analytic Hierarchy Process – Technique for Order Preference by Similarity to Ideal Solution (AHP – TOPSIS), metode ini digunakan karena mendukung pengambilan keputusan yang kompleks dengan menggunakan multikriteria dan memberikan hasil keputusan yang lebih objektif. Dari penelitian (Wingdes & Widayanti, 2017) juga menjelaskan metode dari AHP – TOPSIS sangat baik dalam penyelesaian masalah yang menggunakan banyak kriteria dan memiliki kejelasan dalam perbedaan preferensi. Begitu juga pada penelitian (Niswara, Putri, & Hidayat, 2018) dalam memilih paket Personal Computer (PC), ketepatan dalam menentukan nilai matriks perbandingan berpasangan merupakan hal yang terpenting dalam metode AHP – TOPSIS. Penelitian ini menggunakan 25 data uji menghasilkan nilai akurasi sebesar 64% dan menggunakan 50 data uji menghasilkan akurasi sebesar 74%. Penelitian ini menyimpulkan dan memberi usulan untuk menggunakan metode sistem pendukung keputusan dengan AHP – TOPSIS yang dimana memiliki prioritas dalam pemilihan nasabah berdasarkan pemeringkatan untuk hasil keluaran yang tidak dimiliki oleh teknik pemilihan

clustering dan klasifikasi.

Pada metode AHP memiliki kelebihan dalam proses perbandingan berpasangan antar kriteria yang ada dan dalam penentuan konsistensi dari kriteria yang digunakan. Dan untuk metode TOPSIS memiliki kelebihan penyelesaian dalam pengambilan keputusan yang praktis dan pengukuran hasil dari alternatif – alternatif keputusan. Dan hasil dari penelitian ini nantinya diharapkan dapat memberikan solusi terbaik dalam pengambilan keputusan nasabah yang akan direkomendasi KPR.

2. LANDASAN TEORI

2.1 Kredit Pemilikan Rumah (KPR)

Dan menurut ilmu perekonomian kredit merupakan penundaan dalam hal pembayaran. Artinya setiap pengembalian serta penerimaan uang dari barang atau suatu hal yang di kredit tidak dilakukan secara bersamaan. (Tje'Aman, 1986)

Kredit Pemilikan Rumah atau biasanya disebut KPR merupakan salah satu fasilitas layanan yang disediakan oleh pihak – pihak pemberi kredit salah satunya adalah bank. KPR

pada bank merupakan pinjaman yang memiliki tujuan agar nasabah dapat mempermudah dalam proses pembelian rumah yang diinginkan (Rini, 2006).

Pada penelitian ini mengambil kasus dari PT. Bank Negara Indonesia. Tbk, Pada BNI mereka memiliki layanan KPR yang diberi nama dengan BNI GRIYA yaitu layanan yang diberikan BNI kepada nasabahnya untuk dapat melakukan pembelian tempat tinggal seperti rumah, apartemen, rumah toko, villa.

Prinsip ini digunakan sebagai acuan pihak pemberi kredit atau bank dalam memberi pinjaman kredit kepada nasabah yang mengajukan kredit. Hal ini bertujuan agar pihak bank yakin terhadap nasabah dalam mengembalikan pinjaman kredit. Beberapa prinsip penilaian ini sudah menjadi pedoman pihak bank dalam menentukan nasabah yang yakin untuk diberi pinjaman kredit. Penilaian yaitu berupa analisis dari 5C dan 7P.

Penilaian 5C dapat diketahui sebagai berikut:

1. Character

Penilaian terhadap karakter, baik itu sifat serta watak nasabah harus benar - benar diperhatikan. Penilaian karakter nasabah dapat diketahui dari latar belakang pribadinya, baik berupa pekerjaan, keluarga, hobi, serta cara hidupnya.

2. Capacity

Merupakan penilaian terhadap kemampuan nasabah untuk melunasi pinjaman kredit. Dapat dilihat dari cara nasabah dalam mengelola bisnis yang dia punya.

3. Capital

Merupakan cara tentang menggunakan modal dengan baik dan benar didapat dari laporan keuangan yang dia miliki.

4. Condition

Salah satu penilaian yang terpenting adalah mengenai status ekonomi untuk saat ini dan untuk ke depan. Dapat dilihat dari usaha yang dia punya, jika memiliki peluang yang baik untuk masa depan berarti dia kemungkinan dapat dengan mudah menyelesaikan pembayaran kredit.

5. Collateral

Berupa jaminan dari nasabah yang

mengajukan kredit yang berupa jaminan fisik atau non fisik.

Selanjutnya pembahasan mengenai analisis dari 7p adalah sebagai berikut:

1. Personality

Penilaian terhadap kepribadian dari nasabah baik itu berupa emosi, tindakan, tingkah laku serta sikap dari nasabah menyelesaikan suatu masalah.

2. Party

Penggolongan nasabah dalam beberapa klasifikasi atau golongan tertentu untuk mendapatkan fasilitas – fasilitas pembeda dari bank.

3. Purpose

Penilaian terhadap tujuan kredit dari nasabah. Seperti kredit untuk investasi, modal kerja, konsumtif dan lain - lain.

4. Prospect

Penilaian terhadap usaha dari nasabah mendatang. Diharapkan usaha dari nasabah memiliki prospek yang baik nantinya agar tidak merugikan pemberi kredit atau pihak bank.

5. Payment

Penilaian terhadap nasabah dari beberapa sumber penghasilan yang didapatkan untuk bisa mengembalikan pinjaman kredit.

6. Profitability

Menilai kemampuan nasabah untuk mendapatkan laba dari tiap periode, tetap sama atau meningkat di setiap periode tersebut dan ditambah dengan kredit yang diambilnya.

7. Protection

Memiliki tujuan dalam memberi perlindungan jaminan terhadap keamanan dari kredit.

2.2 Sistem Pendukung Keputusan (SPK)

Sistem pendukung keputusan merupakan sistem yang dapat membantu dalam pengambilan informasi dalam masalah yang semi terstruktur ataupun tidak terstruktur. Dan juga sistem pendukung keputusan memiliki tujuan dalam manajemen untuk menyelesaikan pekerjaan

yang kurang terstruktur dengan kriteria – kriteria yang sulit untuk dijelaskan. Tujuan dari sistem pendukung keputusan ini sendiri bukan hanya untuk pengotomatisasian pengambilan sebuah keputusan tapi dapat juga menganalisis sebuah keputusan melalui model – model yang telah ada (Kusrini, 2007).

2.3 Metode Analytic Hierarchy Process (AHP)

Salah satu keunggulan dari AHP dalam proses pengambilan keputusan adalah penggambaran secara grafis untuk mempermudah pemahaman seluruh pihak dalam memutuskan atau mengambil keputusan dari sebuah masalah (Kusrini, 2007).

Berikut langkah – langkah metode AHP (Kusrini, 2007):

1. Menjelaskan secara rinci masalah yang akan diselesaikan menjadi elemen – elemen kecil agar membentuk hirarki dari masalah. 2. Membuat prioritas dari elemen dengan

matriks perbandingan berpasangan. 3. Sistesis.

4. Menghitung Konsistensi Indeks.

5. Menentukan nilai Consistency Ratio (CR) Dengan nilai

random indeks

(RI)

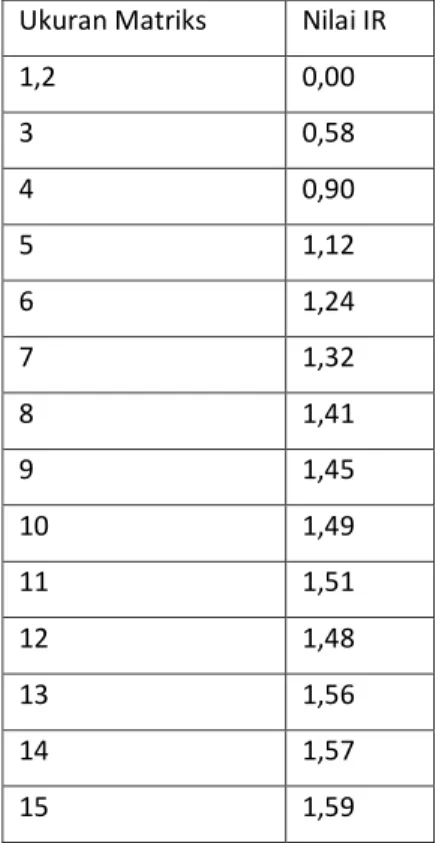

pada Tabel 1.Tabel 1 Nilari Indeks Random Konsistemsi

Ukuran Matriks Nilai IR

1,2 0,00 3 0,58 4 0,90 5 1,12 6 1,24 7 1,32 8 1,41 9 1,45 10 1,49 11 1,51 12 1,48 13 1,56 14 1,57 15 1,59

2.4 Metode Technique for Order Preference

by Similarity to Ideal Solution (TOPSIS)

Metode pengambilan keputusan yang menggunakan banyak kriteria atau multi kriteria salah satunya adalah TOPSIS. Pemilihan alternatif yang terbaik adalah alternatif yang memiliki nilai terjauh dengan solusi ideal negatif dan sebaliknya terdekat dengan solusi ideal positif. Solusi ideal positif sendiri itu adalah keseluruhan jumlah nilai terbaik pada tiap atribut, untuk solusi ideal negatif adalah nilai terburuk pada tiap – tiap atribut. Kedekatan jarak solusi ideal positif dan negatif sangat dipertimbangkan untuk mendapatkan kedekatan yang relatif dari solusi ideal positif. TOPSIS juga merupakan salah satu metode yang praktis dan juga mudah dipahami dalam proses pengambilan keputusan dari suatu masalah. Kelebihan lainnya juga memiliki konsep yang sederhana, efisien dalam perhitungannya serta dapat mengukur kinerja dari tiap alternatif keputusan yang ada.

Beberapa langkah – langkah yang diterapkan untuk melakukan perhitungan metode TOPSIS adalah sebagai berikut:

1. Membuat matriks keputusan dengan proses normalisasi.

2. Menghitung nilai matriks normalisasi terbobot

3. Menghitung nilai matriks dari solusi ideal positif dan juga matriks solusi ideal negatif (A+ dan A-).

4. Menghitung jarak tiap alternatif dengan matriks dari solusi ideal positif dan juga negatif.

5. Menghitung nilai kedekatan tiap alternatif atau nilai preferensi dari solusi ideal.

2.5 Metode AHP – TOPSIS

Penelitian ini menerapkan metode Analytic Hierarchy Process – Technique for Order Preference by Similarity to Ideal Solution (AHP – TOPSIS) yang digabungkan dengan melakukan perhitungan dari masing – masing metode. Untuk perhitungan metode AHP memberikan hasil keluaran yaitu bobot untuk setiap kriteria dalam proses penentuan prioritas calon nasabah yang menerima Kredit Pemilikan Rumah (KPR). Selanjutnya bobot dari hasil perhitungan AHP digunakan untuk melakukan perhitungan TOPSIS. Proses AHP – TOPSIS dapat dijabarkan sebagai berikut:

1.

Membentuk struktur hirarki dari masalah yang kita gunakan.2.

Membentuk matriks perbandingan berpasangan dengan tingkat kepentingan untuk tiap – tiap elemen.3.

Menjumlahkan nilai tiap kolom yang ada pada matriks.4.

Membuat normalisasi matriks dengan membagi tiap kolom dengan total jumlah kolom yang terkait dengan Persamaan 1.𝑁𝑖𝑙𝑎𝑖 𝑛𝑜𝑟𝑚𝑎𝑙𝑖𝑠𝑎𝑠𝑖 = 𝑛𝑖𝑙𝑎𝑖 𝑒𝑙𝑒𝑚𝑒𝑛 𝑚𝑎𝑡𝑟𝑖𝑘𝑠 𝑎𝑤𝑎𝑙 ℎ𝑎𝑠𝑖𝑙 (∑) 𝑗𝑢𝑚𝑙𝑎ℎ 𝑘𝑜𝑙𝑜𝑚

(1)

5.

Menghitung rata – rata dengan menjumlahkan nilai tiap baris dan membagi nilai tersebut dengan jumlah elemen dengan persamaan 2.𝐵𝑜𝑏𝑜𝑡 𝑃𝑟𝑖𝑜𝑟𝑖𝑡𝑎𝑠 = 𝐽𝑢𝑚𝑙𝑎ℎ(∑) 𝑏𝑎𝑟𝑖𝑠 𝑝𝑎𝑑𝑎 𝑡𝑖𝑎𝑝 𝑘𝑟𝑖𝑡𝑒𝑟𝑖𝑎𝐵𝑎𝑛𝑦𝑎𝑘 𝐾𝑟𝑖𝑡𝑒𝑟𝑖𝑎

(2)

6.

Menghitung konsistensi dengan mengalikan antara nilai kolom pertama dan prioritas relatif elemen pertama dan kolom kedua dengan prioritas relatif element kedua dan begitu juga untuk selanjutnya.7.

Setiap baris dijumlahkan.8.

Penjumlahan dari baris langsung dibagi element prioritas relatif terkait yaitu vector bobot dibagi dengan bobot prioritas tiap baris.9.

Elemen yang ada dijumlah dan dari hasil penjumlahan bagi banyaknya kriteria. Maka didapat λ maks.10.

Menentukan nilai dari Consistency Index(CI) menggunakan Persamaan 3.

𝐶𝐼 =(λ max − 𝑛)

(𝑛−1)

(3)

Keterangan:

CI adalah Konsistensi Indeks

n adalah jumlah kriteria

11.

Menentukan nilai Consistency Ratio (CR)menggunakan Persamaan 4.

𝐶𝑅 =

𝐶𝐼𝐼𝑅 (4)

Keterangan:

CI adalah Konsistensi Indeks

IR/RI adalah Rasio Indeks konsistensi

12.

Membuktikan nilai konsistensi hirarki yangdidapat. Jika nilai yang didapat kurang dari atau juga sama dengan 0,1 berarti perhitungan yang dilakukan telah benar tapi jika lebih 0,1 berarti perhitungan atau penilaian yang dilakukan harus diperbaiki kembali

13.

Membuat matriks keputusan normalisasi, hasil dari pembobotan AHP akan menjadi awal pada TOPSIS.14.

Menghitung nilai matriks keputusan normalisasi terbobot dengan Persamaan 5.𝑦

𝑖𝑗= 𝑤

𝑖× 𝑟

𝑖𝑗 (5)𝑦𝑖𝑗 adalah hasil dari matriks

keputusan terbobot

𝑤𝑖 adalah bobot kriteria-i 𝑟𝑖𝑗 adalah matriks keputusan

normalisasi alternative ke-i dan kriteria ke-j

15.

Menghitung nilai matriks dari solusi ideal positif dan juga matriks solusi ideal negatif (A+ dan A-) dari hasil langkah 14.16.

Menghitung jarak tiap alternatif dengan matriks dari solusi ideal positif dan juga negatif menggunakan Persamaan 6 dan Persamaan 7. 𝐷𝑖+= √∑𝑛 (𝑦𝑖𝑗 − 𝑦𝑗+)2 𝑗=1(6) 𝐷𝑖−= √∑ (𝑦 𝑖𝑗 − 𝑦𝑗−)2 𝑛 𝑗=1

(7)

Jarak Altern atif d en g an So lu si Id eal Neg atif

𝐷𝑖+ adalah jarak alternatif untuk

solusi ideal positif

𝐷𝑖−

adalah jarak alternatif untuk solusi ideal negatif

𝑦𝑖𝑗 adalah hasil dari matriks

keputusan normalisasi terbobot

𝑦𝑗+ adalah nilai – nilai dari matriks ideal positif kriteria ke-j

𝑦𝑗− adalah nilai – nilai dari matriks

ideal negatif kriteria ke-j

17.

Menghitung nilai kedekatan tiap alternatif atau nilai preferensi dari solusi idea dengan Persamaan 8.𝑉𝑖 = 𝐷𝑖−

𝐷𝑖++ 𝐷𝑖−

(8)

𝑉𝑖 adalah nilai preferensi

𝐷𝑖− adalah jarak alternatif untuk

solusi ideal positif

𝐷𝑖+ adalah jarak alternatif untuk

solusi ideal negatif

3 METODOLOGI

3.1. Pengumpulan Data

Data yang dikumpulkan diperoleh dari proses wawancara kepada analis kredit PT. Bank Negara Indonesia. Data yang digunakan terkait kriteria – kriteria yang digunakan dalam

menentukan penerima KPR beserta cara – cara penyeleksian nasabah yang akan diterima ataupun tidak diterima dari pihak bank pada 1 agustus 2018 – 26 agustus 2018 dengan narasumber Bapak Khanifan.

Dari data yang didapat nantinya akan diproses menggunakan metode dari Analytic Hierarchy Process (AHP) dan metode dari

Technique for Order Preference by Similarity to Ideal Solution (TOPSIS). Dan hasil akhir yang didapat adalah rekomendasi terhadap nasabah yang menerima Kredit Pemilikan Rumah (KPR).

4 PERANCANGAN

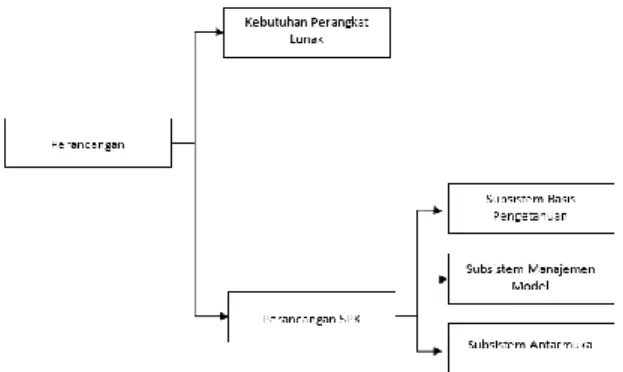

Bab ini menjelaskan mengenai perancangan yang dibutuhkan dari sistem pendukung keputusan yang terdiri dari sub sistem basis pengetahuan, sub sistem manajemen model dan sub sistem antarmuka dalam sistem rekomendasi pemberian Kredit Pemilihan Rumah (KPR) pada nasabah bank dengan menggunakan metode

Analytic Hierarchy Process – Technique for Order Preference by Similarity to Ideal Solution

(AHP – TOPSIS) untuk studi kasus PT. Bank Negara Indonesia, Tbk. Tahap – tahap dalam perancangan yang digunakan pada penelitian ini ditunjukkan pada Gambar 1.

Gambar 1 Perancangan Sistem Pendukung Keputusan

Rekomendasi pemberian Kredit Pemilikan Rumah (KRP) pada nasabah menggunakan metode Analytic Hierarchy Process – Technique for Order Preference by Similarity to Ideal Solution (AHP – TOPSIS). Tahapan pertama yaitu melakukan proses perhitungan dengan metode AHP dengan melibatkan kriteria – kriteria masukan yang dibandingkan dengan matriks perbandingan berpasangan dari setiap kriteria dan sub kriteria yang ada, yang sebelumnya telah ditentukan dalam pembuatan hirarki kriteria dan kemudian pada proses AHP akan mendapatkan nilai bobot prioritas. Bobot prioritas inilah yang selanjutnya diproses dengan menggunakan metode TOPSIS yang nantinya

akan menghasilkan solusi ideal positif, solusi ideal negatif, nilai preferensi dari masing – masing alternatif dan akhirnya akan diperingkat untuk setiap alternatif – alternatif yang ada. Yang nantinya akan mendapatkan hasil nasabah yang akan direkomendasikan dan tidak direkomendasikan Kredit Pemilikan Rumah (KPR) oleh pihak analis kredit dari bank. Diagram alir proses metode AHP – TPOSIS dapat dilihat pada Gambar 2.

Gambar 2 Diagram Alir Metode AHP – TOPSIS 5 HASIL DAN PEMBAHASAN

pengujian yang telah dilakukan terhadap matriks dan data yang digunakan Pengujian yang dilakukan berjumlah 3, yaitu perubahan nilai matiks perbandingan berpasangan, hirarki kriteria dan jumlah dari data yang digunakan untuk diujikan. Pengujuannya adalah sebagai berikut.

5.1. Pegujian Akurasi Matriks Perbandingan Berpasangan Dengan Sub Kriteria

Pada pengujian ini melakukan 5 kali percobaan terhadap matriks perbandingan berpasangan kriteria utama dan 5 kali percobaan terhadap masing – masing sub kriteria yang ada. Pengujian ini bertujuan untuk mendapatkan akurasi terbaik dalam menentukan nasabah yang tepat dalam menerima KPR. Hasil matriks perbandingan berpasangan juga melihat jika CR ≤ 0,1 merupakan matriks yang layak melakukan perhitungan selanjutnya dalam penentuan nasabah penerima KPR. Hasil dari pengujian matriks perbandingan berpasangan pada kriteria utama dapat dilihat pada Tabel 2.

Tabel 2 Pengujian Matriks Perbandingan Berpasangan Pada Kriteria Utama

Nilai

Pengujian Kriteria Tanpa Sub Kriteria

M atr ik s 1 M atr ik s 2 M atr ik s 3 M atr ik s 4 M atr ik s 5 𝜆 max 5.3351 5.3095 5.3869 5.1169 5.1955 CI 0.0838 0.0774 0.0967 0.0292 0.0489 CR 0.0748 0.0691 0.0863 0.0261 0.0437

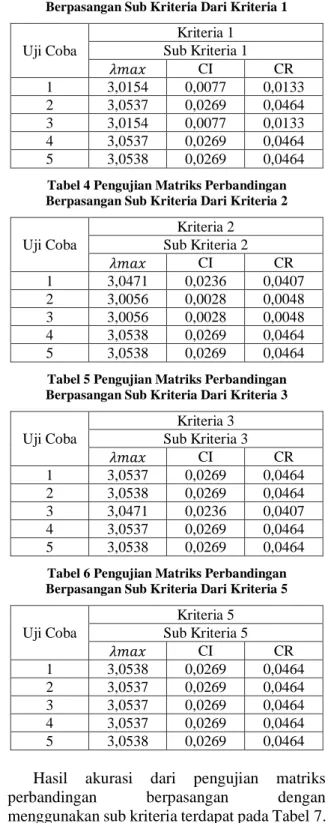

Berdasarkan batasan dari pakar, pembanding data asli dari pakar berada pada ID 10, maka jika nilai preferensi dari sistem berada dibawah dari nilai preferensi ID 10 berarti nasabah tersebut tidak direkomendasi untuk menerima KPR. Setelah melakukan pengujian terhadap matriks dari kriteria utama selanjutnya adalah pengujian untuk matriks perbandingan berpasangan pada sub kriteria dari masing – masing kriteria. Dan nantinya bobot prioritas yang didapatkan pada perhitungan untuk kriteria utama akan dikalikan dengan bobot prioritas masing – masing sub kriteria yang akan menghasilkan bobot akhir untuk dapat digunakan pada proses perhitungan Technique for Others Reference by Similarity to Ideal Solution (TOPSIS). Hasil pengujian matriks perbandingan berpasangan pada sub kriteria dapat dilihat pada Tabel 3 hingga Tabel 6.

Tabel 3 Pengujian Matriks Perbandingan

Berpasangan Sub Kriteria Dari Kriteria 1

Uji Coba Kriteria 1 Sub Kriteria 1 𝜆𝑚𝑎𝑥 CI CR 1 3,0154 0,0077 0,0133 2 3,0537 0,0269 0,0464 3 3,0154 0,0077 0,0133 4 3,0537 0,0269 0,0464 5 3,0538 0,0269 0,0464

Tabel 4 Pengujian Matriks Perbandingan Berpasangan Sub Kriteria Dari Kriteria 2

Uji Coba Kriteria 2 Sub Kriteria 2 𝜆𝑚𝑎𝑥 CI CR 1 3,0471 0,0236 0,0407 2 3,0056 0,0028 0,0048 3 3,0056 0,0028 0,0048 4 3,0538 0,0269 0,0464 5 3,0538 0,0269 0,0464

Tabel 5 Pengujian Matriks Perbandingan Berpasangan Sub Kriteria Dari Kriteria 3

Uji Coba Kriteria 3 Sub Kriteria 3 𝜆𝑚𝑎𝑥 CI CR 1 3,0537 0,0269 0,0464 2 3,0538 0,0269 0,0464 3 3,0471 0,0236 0,0407 4 3,0537 0,0269 0,0464 5 3,0538 0,0269 0,0464

Tabel 6 Pengujian Matriks Perbandingan Berpasangan Sub Kriteria Dari Kriteria 5

Uji Coba Kriteria 5 Sub Kriteria 5 𝜆𝑚𝑎𝑥 CI CR 1 3,0538 0,0269 0,0464 2 3,0537 0,0269 0,0464 3 3,0537 0,0269 0,0464 4 3,0537 0,0269 0,0464 5 3,0538 0,0269 0,0464

Hasil akurasi dari pengujian matriks perbandingan berpasangan dengan menggunakan sub kriteria terdapat pada Tabel 7.

Tabel 7 Hasil Akurasi Pengujian Matriks Perbandingan Berapsangan Dengan Sub Kriteria

Nilai

Data Matriks Perbanding Berpasangan

Mat ri k s 1 Mat ri k s 2 Mat ri k s 3 Mat ri k s 4 Mat ri k s 5 Akurasi (%) 85% 80% 82,5% 80% 80%

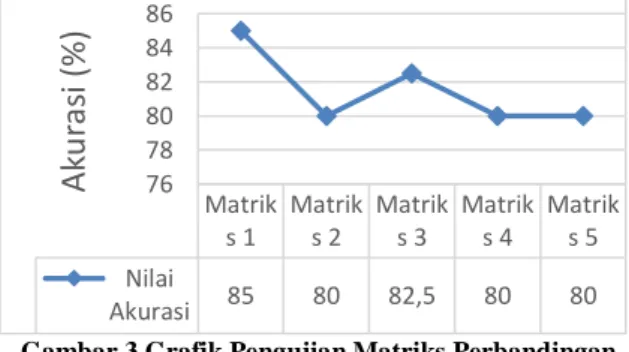

Berdasarkan hasil pengujian pada Tabel 5.1 hingga Tabel 5.6 didapat hasil akurasi yang dapat dikatakan baik dari 5 kali percobaan untuk matriks perbandingan. Nilai akurasi tertinggi berada pada percobaan matriks pertama sebesar 85%. Untuk matriks ke – 3 sebesar 82,5% dan matriks ke – 2, ke – 4 dan ke - 5 mendapatkan nilai akurasi yang sama, sebesar 80%.

Untuk hasil pemeringkatan dan nilai preferensi dari perbandingan data perhitungan dengan data sebenarnya dapat dilihat pada Tabel 8.

Tabel 8 Hasil Perbandingan Antara Data Perhitungan dengan Data Sebenarnya

Peringkat Nasabah Nilai Vi Kelayakan

1 Anggi 1 Layak 2 Eric 0.8 Layak 3 Iva 0.789 Layak 4 Ingga 0.745 Layak 5 Asni 0.733 Layak 6 Mika 0.733 Layak 7 Amirudin 0.6981 Layak 8 Budi 0.6911 Layak 9 Rina 0.6837 Layak … … … …

40 Azwin 0.2 Tidak Layak

Pada Tabel 8 merupakan hasil pemeringkatan menggunakan matriks percobaan akurasi ke – 5 yang didapatkan akurasi tertinggai dari 5 kali percobaan dengan 40 data. Berikut perhitungan akurasi dari matriks ke – 5:

𝐴𝑘𝑢𝑟𝑎𝑠𝑖 =34

40∗ 100% = 85%

Hasil yang didapat dari 5 kali percobaan nilai matriks yang dilakukan untuk menguji nilai terbaik pada matriks perbandingan berpasangan dalam menghasilkan akurasi tertinggi dan terbaik dapat dilihat pada Gambar 3.

Gambar 3 Grafik Pengujian Matriks Perbandingan Berpasangan

5.2. Pegujian Akurasi Matriks Perbandingan Berpasangan Tanpa Sub Kriteria

Pada pengujian sub kriteria dilakukan 5 kali percobaan melalui proses perhitungan AHP

hingga TOPSIS. Dari data awalnya yang menggunakan 5 kriteria utama dengan sub kriteria masing – masing sebanyak 3 ditiap kriterianya kecuali pada kriteria ke – 4, Maka pada percobaan ini menghasilkan 13 kriteria utama yang akan di uji untuk melihat akurasi terbaik. Berikut hasil pengujian tanpa menggunakan sub kriteria ditunjukkan pada Tabel 9.

Tabel 9 Pengujian Kriteria Tanpa Sub Kriteria

Nilai

Pengujian Kriteria Tanpa Sub Kriteria

M atr ik s 1 M atr ik s 2 M atr ik s 3 M atr ik s 4 M atr ik s 5 𝜆𝑚𝑎𝑥 14.457 4 14.418 9 13.625 3 13.832 8 14.631 6 CI 0.1215 0.1182 0.0521 0.0694 0.136 CR 0.0779 0.0758 0.0334 0.0445 0.0872 Akuras i (%) 72.5 75 72.5 75 80

Dari hasil pengujian akurasi matriks perbandingan tanpa sub kriteria pada table 9 yang dilakukan 5 kali percobaan didapatkan hasil akurasi tertinggi pada matiks ke – 5 dengan 80% dan terendah dengan nilai 72,5 pada matriks ke – 1 dan ke – 2.

Gambar 4 berikut merupakan grafik nilai akurasi yang didapat dari 5 percobaan yang dilakukan terhadap matriks.

Gambar 4 Grafik Hasil Pengujian Akurasi Tanpa Menggunakan Sub Kriteria

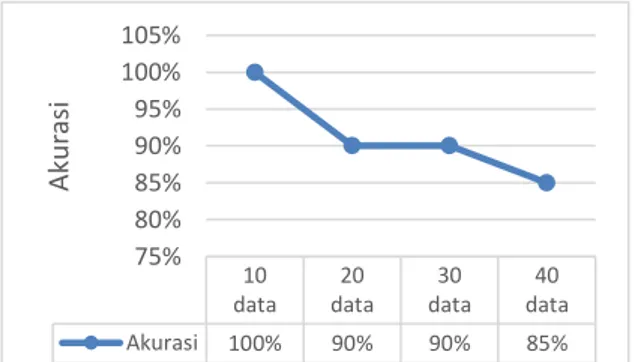

5.3. Pegujian Akurasi Banyak Data

Pada pengujian ini melibatkan banyaknya data alternatif yang digunakan untuk melihat tingkat akurasi data. Pengujian terhadap data ini bertahap pada 10 data, 20 data, 30 data hingga 40 data. Berikut hasil pengujian terhadap data dapat dilihat pada Tabel 10.

Tabel 10 Pengujian Terhadap Data

Jumlah Data Hasil Akurasi

10 data 100% Matrik s 1 Matrik s 2 Matrik s 3 Matrik s 4 Matrik s 5 Nilai Akurasi 85 80 82,5 80 80 76 78 80 82 84 86

A

ku

ra

si

(%)

Matrik s 1 Matrik s 2 Matrik s 3 Matrik s 4 Matrik s 5 Nilai Akurasi 72,5 75 72,5 75 80 68 70 72 74 76 78 80 82A

ku

ra

si

(%)

20 data 90%

30 data 90%

40 data 85%

Dari hasil Gambar 5 dapat dilihat untuk pengujian 10 data didapatkan hasil 100%. Pengujian menggunakan 20 dan 30 data mendapatkan hasil akurasi 90% dengan 2 data yang tidak sesuai dari pakar. dan terakhir pengujian 40 data yang mendapatkan hasil akurasi sebesar 85% dengan 6 data yang tidak sesuai dari pakar. Hasil akurasi tertinggi terdapat pada percobaan 10 data, sehingga nilai akurasi yang didapat adalah sebesar 100% yang berarti 10 data teratas merupakan 10 data alternatif nasabah terbaik.

Gambar 5 Grafik Pengujian Terhadap Banyak Data

6 KESIMPULAN

Dari penelitian yang dilakukan terkait sistem pendukung keputusan rekomendasi pemberian Kredit Pemilikan Rumah (KPR) pada nasabah PT. BNI dengan menggunakan metode

Analytic Hierarchy Process – Technique for Order Preference by Similarity to Ideal Solution

(AHP – TOPSIS), berikut kesimpulan yang didapatkan:

1. Pada penelitian ini telah sesuai menerapkan metode Analytic Hierarchy Process – Technique for Order Preference by Similarity to Ideal Solution (AHP – TOPSIS) dengan melakukan langkah – langkah berupa penentuan bobot akhir dari kriteria beserta sub kriteria yang ada dengan menggunakan metode AHP. Dilanjutkan dengan menghitung alternatif – alternatif yang ada untuk mendapatkan nilai preferensi menggunakan metode dari TOPSIS dan akhirnya dari seluruh alternatif akan diperingkat mulai dari nilai yang terbesar hingga yang terkecil untuk

melihat nasabah dengan rekomendasi terbaik hingga nasabah yang tidak direkomendasikan menerika Kredit Pemilikan Rumah (KPR).

2. Berikut hasil yang didapat dari pengujian yang dilakukan, diantaranya adalah:

Hasil pengujian fungsional didapatkan nilai sebesar 100% dikarenakan seluruh fungsional yang ada pada sistem berjalan sesuai dengan tahapan.

Hasil dari pengujian akurasi dalam mencocokan hasil dari perhitungan sistem dengan data asli dari penelitian sistem pendukung keputusan rekomendasi pemberian Kredit Pemilikan Rumah (KPR) pada nasabah menggunakan metode Analytic Hierarchy Process – Technique for Order Preference by Similarity to Ideal Solution (AHP – TOPSIS) didapatkan akurasi tertinggi sebesar 85% dengan nilai 𝜆𝑚𝑎𝑥= 5,3351, nilai CI = 0,0838 dan nilai CR = 0,0748.

7. REFERENCES

Christian, E. (2014). Sistem Pendukung Keputusan Kenaikan Jabatan Pada PT Bank Central Asia Tbk. (BCA) Menggunakan Metode Analityc Heararchy Process.

Kusrini, K. (2007). Konsep Dan Aplikasi Sistem

Pendukung Keputusan (Fl. Sigit

Suyantoro ed.). Yogyakarta: C.V Andi Offset.

Mar'i, F., & Supianto, A. A. (2018). Clustering Credit Card Holder Berdasarkan Pembayaran Tagihan Menggunakan Improved K-Means Dengan Particle Swarm Optimization. Jurnal Teknologi Informasi dan Imlu Komputer (JTIIK). Niswara, B. A., Putri, R. R., & Hidayat, N.

(2018). Rekomendasi Pemilihan Paket Personal Computer Menggunakan Metode AHP - TOPSIS. Jurnal Pengembangan Teknologi Informatika dan Ilmu Komputer, 2.

Oktanisa, I., & Supianto, A. A. (2018). Perbandingan Teknik Klasifikasi Dalam Data Mining Untuk Bank Direct Marketing. Jurnal Teknologi Informasi dan Ilmu Komputer.

Rini, M. (2006). 120 Solusi Mengelola

10 data 20 data 30 data 40 data Akurasi 100% 90% 90% 85% 75% 80% 85% 90% 95% 100% 105% Ak u ras i

Keuangan Pribadi. Jakarta: PT. Elex Media Komputindo.

Siregar, J. (2017). Sistem Pendukung Keputusan Pemberian KPR (Kredit Pemilikan Rumah) Untuk Nasabah Pemohon Menggunakan Metode TOPSIS (Studi Kasus: PT.Bank Centra Asia. TBK).

Jurnal Pelita Informatika, 16.

Tje'Aman, E. P. (1986). Kredit Perbankan.

Yogyakarta: Liberty Yogyakarta. Wingdes, I., & Widayanti, T. (2017). Penerapan

AHP Dan TOPSIS Untuk Penilaian Kelayakan Kredit Pada BPR Centradana Kapuas Pontianak. 10.