PENGARUH PENGETAHUAN PERPAJAKAN, MODERNISASI

SISTEM ADMINISTRASI PERPAJAKAN DAN KESADARAN

WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

PADA KANTOR PELAYANAN PAJAK PRATAMA SURABAYA

KARANG PILANG

Nindy Pravitasari, Kusni Hidayati, Susi Tri Wahyuni

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya nindypravitasari2@gmail.com

ABSTRAK

Kepatuhan Wajib Pajak merupakan suatu tindakan Wajib Pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara. Penelitian ini bertujuan untuk menguji pengaruh dari pengetahuan perpajakan, modernisasi administrasi perpajakan dan kesadaran Wajib Pajak serta menguji faktor manakah yang paling berpengaruh terhadap kepatuhan Wajib Pajak. Metode penlitian yang digunakan metode kuantitatif. Penelitian ini menggunakan data dari kuesioner sebanyak 100 responden Wajib Pajak yang terdaftar. Metode analisis yang digunakan adalah Uji Regresi Linear. Hasil penelitian menunjukkan bahwa Pengetahuan Perpajakan, Modernisasi Sistem Administrasi Perpajakan dan Kesadaran Wajib Pajak mempunyai pengaruh secara signifikan terhadap Kepatuhan Wajib Pajak.

Kata Kunci : Pengetahuan Perpajakan, Modernisasi Perpajakan, Kesadaran dan Kepatuhan Wajib Pajak.

ABSTRACT

Taxpayer Compliance is an Taxpayer's action in fulfilling its tax obligations in accordance with the provisions of laws and regulations applicable taxation applicable in a State. This study aims to examine the influence of knowledge taxation, tax administration modernization and awareness of Taxpayers and test which factors are most influential on taxpayer compliance. Method of research used quantitative method. This study uses data from questionnaires as many as 100 respondents registered taxpayers. The method of analysis used is Linear Regression Test. The results showed that Taxation Knowledge, Modernization Tax Administration System and Taxpayer Awareness have a significant influence on Taxpayer Compliance.

Keywords : Tax Knowledge, Tax Modernization, Taxpayer Awareness and

PENDAHULUAN

Pada dasarnya pajak bertujuan untuk meningkatkan kesejahteraan seluruh

rakyat melalui perbaikan maupun penambahan pelayanan publik, yang

dialokasikan tidak hanya untuk Wajib Pajak baik Wajib Pajak Orang Pribadi

maupun Wajib Pajak Badan, namun juga untuk kepentingan rakyat yang tidak

memiliki kewajiban membayar pajak. Pajak merupakan potensi terbesar

penerimaan dalam negeri yang menjadi prioritas utama karena mampu

mendominasi penerimaan negara. Masalah perpajakan tidaklah sesederhana

hanya sekedar menyerahkan sebagian penghasilan atau kekayaan seseorang

kepada negara, tetapi coraknya terlihat beramacam-macam bergantung kepada

pendekatannya. Hal inilah yang dapat menunjukkan bahwa pajak adalah aspek

ekonomi, hukum, keuangan dan sosiologi (Waluyo, 2010:3).

Undang-Undang di Indonesia saat ini menerapkan self assesment system

dalam pemungutan pajaknya. Sistem pemungutan ini mempunyai arti bahwa

besarnya pajak yang terutang dipercayakan pada Wajib Pajak itu sendiri,

dimana Wajib Pajak harus melaporkan secara teratur seluruh jumlah pajak yang

terutang dan jumlah pajak yang telah ditentukan dalam peraturan

perundang-undangan perpajakan. Kepatuhan Wajib Pajak (tax compliance) dapat dilihat

dari patuh atau tidaknya seorang Wajib Pajak dalam mendaftarkan dirinya,

kepatuhan untuk menyetorkan kembali Surat Pemberitahuan, kepatuhan Wajib

Pajak dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan

dalam membayar tunggakan. Ketidakpatuhan Wajib Pajak berakibat pada

berkurangnya penyetoran dana pajak ke kas negara.

Administrasi perpajakan adalah pelayanan terhadap kewajiban dan hak

Wajib Pajak, baik penatausahaan dan pelayanan tersebut dilakukan di kantor

fiskus maupun di kantor Wajib Pajak. Kesadaran Wajib Pajak akan meningkat

apabila di dalam masyarakat muncul persepsi positif terhadap pajak. Didukung

dengan adanya modernisasi sistem administrasi perpajakan menunjukkan

adanya peningkatan yang lebih efisien dan lebih produktif. Namun, saat ini

dipakai oleh Direktorat Jenderal Pajak.

Sejalan dengan keinginan untuk memperbaiki citra dan meningkatkan

kinerja, reformasi di bidang SDM merupakan langkah yang sangat penting

untuk dilakukan Dirjen Pajak, yang mendukung sistem administrasi

perpajakan modern melalui SDM berbasis kompetensi dan kinerja. Sehingga

Wajib Pajak akan memperoleh pelayanan yang lebih baik dan terukur sesuai

dengan standar pelayanan yang ditetapkan.

Rumusan Masalah

1. Apakah pengetahuan perpajakan, modernisasi sistem administrasi perpajakan

dan kesadaran wajib pajak berpengaruh secara simultan terhadap variabel

kepatuhan wajib pajak di Kantor Pelayanan Pajak Surabaya Karangpilang

periode2016?

2. Apakah pengetahuan perpajakan, modernisasi sistem administrasi perpajakan

dan kesadaran wajib pajak berpengaruh secara parsial terhadap variabel

kepatuhan wajib pajak di Kantor Pelayanan Pajak Surabaya Karangpilang

periode2016?

3. Manakah diantara variabel pengetahuan perpajakan, modernisasi sistem

administrasi perpajakan dan kesadaran wajib pajak yang berpengaruh secara

dominan terhadap variabel kepatuhan wajib pajak di Kantor Pelayanan Pajak

Pratama Surabaya Karangpilang periode 2016 ?

Tujuan Penelitian

Untuk mengetahui dan menganilisis pengaruh pengetahuan perpajakan,

modernisasi sistem administrasi perpajakan dan kesadaran wajib pajak secara

bersama-sama (simultan), parsial dan dominan terhadap kepatuhan wajib pajak

di Kantor Pelayanan Pajak Pratama Surabaya Karangpilang periode 2016. Hasil

penelitian ini dapat dijadikan sumber informasi dan sebagai masukan bagi

Kantor Pelayanan Pajak maupun Direktorat Jenderal Pajak dalam

meningkatkan Kepatuhan Wajib Pajak dalam pelaporan SPT dan pembayaran

pajak ke kas negara. Penelitian ini juga dapat memberikan informasi dan

TINJAUAN PUSTAKA Perpajakan

Soemitro (2007) pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum. Adapun fungsi pajak yaitu :

Fungsi anggaran dan Fungsi mengatur.

Pengetahuan Pajak adalah informasi pajak yang dapat digunakan Wajib

Pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk

menenmpuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan

kewajibannya di bidang perpajakan (Veronica, 2009:7). Berikut ini adalah

penjelasan indikator dari konsep pengetahuan pajak berdasarkan konsep

pengetahuan atau pemahaman pajak menurut Rahayu (2010):

1. Pengetahuan mengenai Ketentuan Umum dan Tata CaraPerpajakan

2. Pengetahuan mengenai SistemPerpajakan

3. Pengetahuan mengenai FungsiPerpajakan.

Modernisasi Sistem Administrasi Perpajakan

Modernisasi sistem administrasi perpajakan menurut Rahayu (2010:93)

adalah program pengembangan sistem dalam perpajakan terutama pada bidang

adminitrasi yang dilakukan instansi yang bersangkutan guna memaksimalkan

penerimaan pajak di negara tersebut. Konsep dari program ini adalah perubahan

pola pikir dan perilaku aparat pajak serta tata nilai organisasi, sehingga dapat

menjadikan Direktorat Jenderal Pajak sebagai institusi yang profesional dengan

citra yang baik di masyarakat.

2. Kesadaran Wajib Pajak

Artiningsih (2013:13), Kesadaran Wajib Pajak merupakan perilaku dari

Wajib Pajak itu sendiri berupa pandangan ataupun persepsi dimana melibatkan

keyakinan, pengetahuan, dan penalaran serta kecenderungan untuk bertindak

sesuai dengan rangsangan atau stimulus yang diberikan oleh sistem dan

Kepatuhan Wajib Pajak

pembangunan negara guna meningkatkan kesejahteraan warga negara.

3. Kepatuhan Wajib Pajak

Rahayu (2010:139) dikatakan bahwa pada prinsipnya kepatuhan

perpajakan adalah suatu tindakan Wajib Pajak dalam memenuhi kewajiban

perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan

peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara.

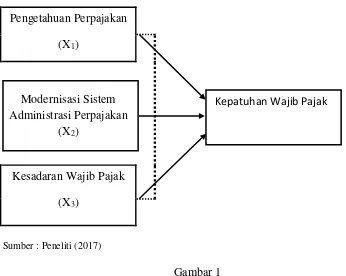

Kerangka Konseptual

Pengetahuan Perpajakan

(X1)

Modernisasi Sistem

Administrasi Perpajakan (X2)

Kesadaran Wajib Pajak

(X3)

Sumber : Peneliti (2017)

Gambar 1 Kerangka Konseptual

Berdasarkan perumusan masalah dan kajian teori yang telah dilakukan

sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah :

H1: Bahwa Pengetahuan Perpajakan, Modernisasi Sistem Administrasi

Perpajakan dan Kesadaran Wajib Pajak berpengaruh secara simultan

terhadap Kepatuhan Wajib Pajak.

H2: Bahwa Pengetahuan Perpajakan, Modernisasi Sistem Administrasi

Perpajakan dan Kesadaran Wajib Pajak berpengaruh secara parsial

terhadap Kepatuhan Wajib Pajak.

pengaruh dominan terhadap Kepatuhan WajibPajak.

METODOLOGI PENELITIAN Pengukuran Variabel

Untuk melakukan pengujian terhadap hipotesa yang telah dilakukan,

variabel- variabel penelitian diidentifikasikan sebagai berikut:

1. Variabel Bebas (IndependentVariable)

Merupakan variabel yang mempengaruhi atau menjadi sebab perubahannya atau

timbulnya variabel dependen atau timbulnya variabel terikat (Sugiyono, 2007:4).

Dan variabel bebas (X) untuk penelitian ini adalah:

a. Pengetahuan Perpajakan(X1)

Pengetahuan Pajak adalah informasi pajak yang dapat digunakan Wajib Pajak

sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh

arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan

kewajibannya di bidang perpajakan (Veronica, 2009:7)

b. Modernisasi Sistem Administrasi Perpajakan(X2)

Modernisasi sistem administrasi perpajakan menurut Pandiangan, (2008:7)

adalah restruksi ataua penataan organisasi, penyempurnaan proses bisnis

melalui pemanfaatan teknologi komunikasi dan informasi, dan

penyempurnaan manajemen SDM.

c. Kesadaran Wajib Pajak(X3)

Ritonga, (2011:15) Kesadaran Wajib Pajak merupakan perilaku Wajib Pajak

berupa pandangan atau persepsi yang melibatkan pengetahuan, keyakinan dan

penalaran yang disertai kecenderungan untuk bertindak sesuai dengan

stimulus yang diberikan oleh sistem dan ketentuan perpajakan.

2. Variabel Terikat (DependentVariable)

Merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas (Sugiyono, 2007:4). Variabel terikat (Y) untuk penelitian ini

adalah Kepatuhan Wajib Pajak. Yaitu Wajib Pajak yang taat dan memenuhi serta

melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan

bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana

Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya.

Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas; objek / subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007:80).

Populasi dalam penelitian ini adalah Wajib Pajak Badan yang terdaftar pada

Kantor Pelayanan Pajak Pratama Surabaya Karangpilang.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2007:81). Sampel dalam penelitian ini adalah Wajib

Pajak Badan yang memiliki Nomor Pokok Wajib Pajak (NPWP) yang terdaftar

di Kantor Pelayanan Pajak Pratama Surabaya Karangpilang.

HASIL DAN PEMBAHASAN

Analisis Persamaan Regresi Linear Sederhana

Persamaan regresi linear yang digunakan dalam penelitian ini adalah:

Keterangan:

=Kepatuhan Wajib Pajak

a = harga Y ketika harga

X = 0 (harga konstan)

b = angka arah atau koefisienregresi

X = Variabel Independen

Analisis Persamaan Regresi Linear Berganda

Pada penelitian ini digunakan teknis analisis linear yang bertujuan untuk

mengetahui pengaruh variabel bebas yang berjumlah lebih dari satu terhadap variabel

pengaruh variabel pengetahuan perpajakan, modernisasi system administrasi perpajakan

dan kesadaran wajib pajak yang ditunjukkan dengan rumus

+ + e

Keterangan:

= Kepatuhan Wajib Pajak

a = harga Y ketika harga X = 0 (harga konstan)

= angka arah atau koefisien regresi

X1 = Pengetahuan pajak

X2 = Modernisasi Administrasi Perpajakan

X3 = Kesadaran Pajak

e = Standard error

Uji t

Uji t digunakan untuk menguji tingkat signifikan peranan antara

variabel bebas (pengetahuan perpajakan, modernisasi administrasi sistem

perpajakan dan kesadaran Wajib Pajak) terhadap variabel terikat (kepatuhan

Wajib Pajak) secara parsial.

Hasil Analisis Regresi Linear

1. Pengaruh Pengetahuan Perpajakan terhadap Kepatuhan WajibPajak Persamaan Regresi

Tabel 1

Persamaan Regresi (X1)

Sumber: Peneliti (2017)

Nilai r Nilai t Sig Konstant a

Koefisie n r hitung r2 t hitung t table (a) (b)

Berdasarkan Tabel 1, dapat dilihat bahwa nilai konstanta sebesar 8,759 dan

koefisien regresi Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak,

koefisien regresi sebesar 0,593. Dari data tersebut dapat dibuat persamaan

regresi sebagai berikut:

Kepatuhan Wajib Pajak = 8,759 + 0,593 X1

Berdasarkan persamaan yang telah dibuat dapat diketahui bahwa jika

variabel Pengetahuan Perpajakan dianggap konstan maka nilai Kepatuhan Wajib

Pajak naik sebesar satu poin, maka Kepatuhan Wajib Pajak akan naik sebesar

0,593. Nilai koefisien bernilai positif tersebut juga menunjukkan bahwa variabel

Pengetahuan Perpajakan berpengaruh positif terhadap Kepatuhan Wajib Pajak.

Koefisien Determinasi Sederhana (r2)

Berdasarkan tabel 1 dapat dilihat bahwa nilai koefisien determinasi

sederhana (r2) sebesar 0,264. Nilai ini menunjukkan bahwa Kepatuhan Wajib

Pajak dipengaruhi oleh 26,4% variabel Pengetahuan Perpajakan.

2. Pengaruh Modernisasi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak

Persamaan Regresi

Tabel 2 Persamaan Regresi (X2)

Nilai r

Nilai t Sig Konstanta Koefisien

r hitung r tabel t hitung t table (a) (b)

0,518 0,268 3,836 1,985 0,000 6,774 0,336

Sumber : Peneliti (2017)

Berdasarkan Tabel 2, dapat dilihat bahwa nilai konstanta sebesar 6,774

dan koefisien regresi Modernisasi Sistem Administrsi Perpajakan terhadap

Kepatuhan Wajib Pajak, koefisien regresi sebesar 0,336. Dari data tersebut dapat

dibuat persamaan regresi sebagai berikut:

Berdasarkan persamaan yang telah dibuat dapat diketahui bahwa jika variabel

Modernisasi Sistem Administrasi Perpajakan dianggap konstan maka nilai

Kepatuhan Wajib Pajak naik sebesar satu poin, nilai Kepatuhan Wajib Pajak

akan naik sebesar 0,336. Nilai koefisien bernilai positif tersebut juga

menunjukkan bahwa variabel Modernisasi Sistem Administrasi Perpajakan

berpengaruh positif terhadap Kepatuhan WajibPajak.

Koefisien Determinasi Sederhana(r2)

Berdasarkan tabel 2 dapat dilihat bahwa nilai koefisien determinasi

sederhana (r2) sebesar 0,268. Nilai ini menunjukkan bahwa Kepatuhan Wajib

Pajak dipengaruhi oleh 26,8% variabel Pengetahuan Perpajakan.

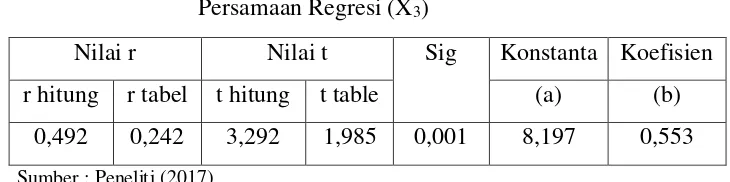

3. Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan WajibPajak Persamaan Regresi

Tabel 3

Persamaan Regresi (X3)

Nilai r Nilai t Sig Konstanta Koefisien

r hitung r tabel t hitung t table (a) (b)

0,492 0,242 3,292 1,985 0,001 8,197 0,553

Sumber : Peneliti (2017)

Berdasarkan Tabel 3 dapat dilihat bahwa nilai konstanta sebesar 8,197

dan koefisien regresi Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak,

koefisien regresi sebesar 0,553. Dari data tersebut dapat dibuat persamaan

regresi sebagai berikut :

Kepatuhan Wajib Pajak = 8,197 + 0,553 X3

Berdasarkan persamaan yang telah dibuat dapat diketahui bahwa jika variabel

Kesadaran Wajib Pajak dianggap konstan maka nilai Kepatuhan Wajib Pajak

naik sebesar satu poin, nilai Kepatuhan Wajib Pajak akan naik sebesar 0,553.

Nilai koefisien bernilai positif tersebut juga menunjukkan bahwa variabel

Koefisien Determinasi Sederhana (r )

Berdasarkan Tabel 3 dapat dilihat bahwa nilai koefisien determinasi sederhana (r2)

sebesar 0,242. Nilai ini menunjukkan bahwa Kepatuhan Wajib Pajak dipengaruhi

oleh 24,2% variabel Pengetahuan Perpajakan.

4. Pengaruh Pengetahuan Perpajakan, Modernisasi Sistem Administrasi Perpajakan, Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak

Persamaan Regresi

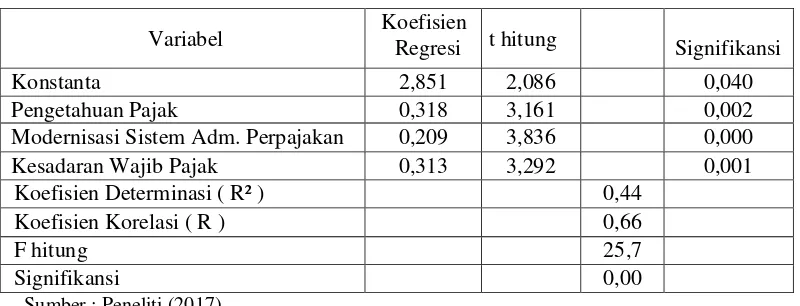

Tabel 4

Persamaan Regresi Linear Berganda

Variabel Koefisien Regresi t hitung Signifikansi

Konstanta 2,851 2,086 0,040

Pengetahuan Pajak 0,318 3,161 0,002

Modernisasi Sistem Adm. Perpajakan 0,209 3,836 0,000

Kesadaran Wajib Pajak 0,313 3,292 0,001

Koefisien Determinasi ( R² ) 0,44

5

Koefisien Korelasi ( R ) 0,66

7

Berikut ini hasil dari pengujian yang sudah dilakukan :

Y = 2,851 + 0,318 X1 + 0,209 X2 + 0,313 X3 +e

Dari persamaan di atas dapat dijelaskan bahwa :

1) Konstanta yang dihasilkan sebesar 2,851. Apabila kepatuhan Wajib Pajak

diterapkan maka kepatuhan pembayaran pajak akan meningkat 2,851%.

2) Koefisien korelasi variabel X1 sebesar 0,318. Koefisien bernilai positif, artinya

terjadi pengaruh positif antara pengetahuan perpajakan terhadap kepatuhan

WajibPajak.

3) Koefisien korelasi variabel X2 sebesar 0,209. Koefisien bernilai positif, artinya

terjadi pengaruh positif antara modernisasi sistem administrasi perpajakan terhadap

kepatuhan Wajib Pajak.

Koefisien korelasi variabel X3 sebesar 0,313. Koefisien bernilai positif, artinya terjadi

pengaruh positif antara kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak.

Koefisien Determinasi Ganda (R2)

Pada Tabel 4 dapat dilihat bahwa nilai koefisien determinasi dari hasil perhitungan

Wajib Pajak dijelaskan oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

Berdasarkan Tabel 5 variabel pengetahuan perpajakan menunjukkan 3,161 berarti

thitung > ttabel (3,161 > 1.985), memiliki tingkat signifikansi 0,002. Karena tingkat

signifikansi lebih kecil dari 0,05 maka hal ini membuktikan bahwa pengetahuan

perpajakan mempunyai pengaruh signifikan terhadap Kepatuhan Wajib Pajak.

Variabel modernisasi sistem administrasi perpajakan menunjukkan 3,836 berarti thitung

> ttabel (3,836 > 1.985), memiliki tingkat signifikansi 0,000. Karena tingkat signifikansi

lebih kecil dari 0,05 maka hal ini membuktikan bahwa modernisasi sistem

administrasi perpajakan mempunyai pengaruh signifikan terhadap Kepatuhan Wajib

Pajak. Sedangkan variabel kesadaran Wajib Pajak menunjukkan 3,279 berarti thitung >

ttabel (3,279 > 1.985), memiliki tingkat signifikansi 0,001. Karena tingkat signifikansi

lebih kecil dari 0,05 maka hal ini membuktikan bahwa kesadaran Wajib Pajak

mempunyai pengaruh signifikan terhadap Kepatuhan Wajib Pajak.

SIMPULAN

Penelitian ini bertujuan untuk mengetahui pengaruh variabel Pengetahuan

Perpajakan, Modernisasi Sistem Administrasi Perpajakan dan Kesadaran Wajib Pajak

terhadap Kepatuhan Wajib Pajak pada Kantor Wilayah Direktorat Jenderal Pajak

Surabaya Karangpilang. Berdasarkan hasil analisis yang telah dilakukan, maka

simpulan yang diambil dari penelitian ini adalah sebagai berikut.

1. Pengetahuan Perpajakan berpengaruh positif dan signifikan terhadap Kepatuhan

Perpajakan pada Kantor Wilayah Direktorat Jenderal Pajak Surabaya Karangpilang

periode tahun 2016. Hal ini ditunjukkan dengan nilai koefisien regresi yang bernilai

positif yaitu 0,318 dan nilai t hitung lebih besar daripada t tabel (3,161 > 1.985),

serta nilai signifikansi yang lebih kecil daripada nilai signifikansi 5% (0,002

<0,050).

2. Modernisasi Sistem Administrasi Perpajakan berpengaruh positif dan signifikan

terhadap Kepatuhan Wajib Pajak pada Kantor Wilayah Direktorat Jenderal Pajak

Surabaya Karangpilang periode tahun 2016. Hal ini ditunjukkan dengan nilai

koefisien regresi yang bernilai positif yaitu 0,209 dan nilai t hitung lebih besar

Wajib Pajak pada Kantor Wilayah Direktorat Jenderal Pajak Surabaya

Karangpilang periode tahun 2016. Hal ini ditunjukkan dengan nilai koefisien

regresi yang bernilai positif yaitu 0,313 dan nilai t hitung lebih besar darripada t

tabel (3,292 > 1,985) serta nilai signifikansi yang lebih kecil daripada 5% (0,001

<0,050).

Pengetahuan Perpajakan, Modernisasi Sistem Administrasi Perpajakan dan

Kesadaran Wajib Pajak berpengaruh positif dan signifikansi terhadap Kepatuahn

Wajib Pajak padKantor Wilayah Direktorat Jenderal Pajak Surabaya Karangpilang

periode tahun 2016. Hal ini ditunjukkan dengan nilai koefisien regresi yang bernilai

positif yaitu 0,318, 0,209, 0,313 dan nilai F hitung lebih besar daripada F tabel

(25,709 > ) serta nilai signifikansi yang lebih kecil daripada 5% (0,000 < 0,050).

SARAN

Berdasarkan penelitian maka saran yang dapat diberikan adalah sebagai

berikut:

1. Pengetahuan mengenai tarif pajak yang berlaku di Indonesia dirasa masih kurang

sosialisasi karena sebagian masyarakat masih belum paham tata cara perhitungan

tarif pajak tersebut. Oleh karena itu, disarankan kepada pihak Direktorat Jenderal

Pajak untuk menambah intensitas sosialisasi kepadamasyarakat.

2. Penyuluhan pajak oleh DJP masih perlu ditingkatkan. Penyuluhan tersebut

sebaiknya difokuskan pada pemahaman mengenai hal-hal mendasar seperti hak dan

kewajiban WajibPajak.

3. Kepatuhan Wajib Pajak dipengaruhi oleh variabel Pengetahuan Perpajakan,

Modernisasi Sistem Administrasi Perpajaka dan Kesadaran Wajib Pajak sebesar

44,5% dan 55,5% sisanya dipengaruhi oleh variabel lain yang tidak dijelaskan

dalam penelitian ini, untuk itu perlu adanya penelitian lebih lanjut mengenai

factor-faktor lain yang mempengaruhi Kepatuhan WajibPajak.

4. Bagi peneliti selanjutnya, dapat menggunakan variabel lainnya sehingga untuk

selanjutnya dapat ditemukan variabel yang baru yang akan mempengaruhi tingkat

kepatuhan Wajib Pajak. Selain itu, disarankan untuk melakukan observasi

penelitian yang lebih banyak sehingga data yang dihasilkan akan lebih akurat dan

Artiningsih 2013, Pengaruh Kesadaran Wajib Pajak Badan dan Pelayanan Perpajakan Terhadap Kepatuhan Wajib Pajak di KPP Pratama Sleman, Skripsi, Universitas Negeri Yogyakarta.

Nurmantu, Safri 2010, Pengantar Perpajakan, Kelompok Yayasan Obor, Jakarta. Pandiangan, Liberti 2008, Modernisasi dan Reformasi Pelayanan Perpajakan, PT Elex Media Komputerindu, Jakarta.

Rahayu 2010, Perpajakan Indonesia, Graha Ilmu, Yogyakarta.

Ritonga, Pandapotan 2011, “Analisis Pengaruh Kesadaran dan Kepatuhan Wajib Pajak

Terhadap Kinerja Kantor Pelayanan (KPP) dengan Pelayanan Wajib Pajak

sebagai Variabel Intervening di KPP Medan Timur”, Tesis S2 Magister

Akuntansi, Universitas Sumatera Utara.

Soemitro, Rochmat 2007, Dasar-dasar Hukum Pajak Pendapatan, Grafindo Persada, Jakarta.

Sugiyono 2007, Statistika Untuk Penelitian, Alfabeta, Bandung.

Veronica, Carolina 2009, Pengetahuan Pajak. Diakses pada 30 Desember 2016 dari

http://www.google.com.