TUGAS UAS

PENGARUH SISTEM e-FAKTUR TERHADAP KEPATUHAN PKP DALAM PENOMERAN FAKTUR PAJAK

Dosen Pengampu

Dr.Wedy Prasetyo, SE., MM., Ak.

Diajukan guna memenuhi tugas UAS Aplikasi Statistik Multivariat

Disusun Oleh : Zainal Arifin NIM 150820301010

MAGISTER AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI JEMBER

2016

DAFTAR ISI

Cover...i

Daftar Isi...ii

BAB I PENDAHULUAN 1.1. Latar Belakang...1

1.2. Rumusan Masalah...4

1.3. Tujuan Penelitian...5

1.4. Manfaat Penelitian...5

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka ...6

2.1.1 Fungsi SPT...7

2.1.2 Jenis SPT...8

2.1.3 Tata Cara Pelaporan e-SPT...8

2.1.4 Wajib Pajak Yang Di Wajibkan Menyampaikan SPT Dalam Bentuk Elektronik...9

2.1.5 Efektifitas Penggunaan Tehnologi Informasi...10

2.1.6 Sistem e-Tax...10

2.1.7 Penyampaian Pelaporan e-Tax Sistem...10

2.1.8 Faktur...11

2.1.9 Elektronik Penomoran Faktur...11

2.2 Hipotesis...11

2.3 Kajian Penelitian Terdahulu...11

2.4 Kerangka Pemikiran...12

BAB III METODE PENELITIAN 3.1. Pendekatan Penelitian...13

3.3. Objek dan Subjek Penelitian...13

3.4. Tehnik Pengambilan Sampel...13

3.5 Jenis Data...13

3.6 Tehnik Pengumpulan Data...14

3.7 Devinisi Variabel Penelitian...14

BAB IV HASIL DAN PEMBAHASAN 4.1 Uji Validitas...15

4.2 Uji Reliabilitas...15

4.3 Uji Normalitas...16

4.4 Uji Hesterokedastisitas...16

4.5 Analisis Regresi Linier Sederhana...16

4.6 Uji T...17

4.7 Uji Koefisien Determinasi...17

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan...18

5.2 Saran...18 Daftar Pustaka

BAB I PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan salah satu aspek penting dalam perusahaan dan pemerintah. Bagi perusahaan pajak merupakan cerminan kinerja perusahaan secara keuangan dan dapat me-ningkatkan kepercayaan para investor atas kinerja keuangan yang terdapat diperusahaan. Penerimaan pajak merupakan sumber utama atau tulang punggung negara dalam pembiayaan pemerintah dan pembangunan. Pajak bertujuan meningkatkan kesejahteraan rakyat melalui perbaikan dan peningkatan sarana publik. Alokasi pajak tidak hanya diberikan kepada rakyat yang membayar pajak tetapi juga untuk kepentingan rakyat yang tidak membayar pajak. Dengan demikian, peranan penerimaan pajak bagi suatu negara menjadi sangat dominan dalam menunjang jalannya roda pemerintahan. Lembaga yang bertanggung jawab dalam hal ini adalah Direktorat Jenderal Pajak (DJP) dibawah naungan Kementerian Keuangan Republik Indonesia.

Target penerimaan pajak dari tahun ke tahun selalu mengalami peningkatan, hingga 30 September 2015, realisasi penerimaan pajak mencapai Rp 686.274 triliun atau sekitar 53.02 % dari target penerimaan yang ditetapkan dalam Anggaran Pedapatan dan Belanja Negara Perubahan (APBN-P) 2015 yang sebesar Rp 1.294.258 triliun.

Jika dibandingkan dengan periode yang sama tahun 2014, realisasi penerimaan pajak tahun ini mengalami pertumbuhan yang cukup baik dari sektor tertentu, tetapi juga mengalami penurunan pertumbuhan sektor lainnya.

Penerimaan Pajak Penghasilan (PPh) nonmigas merupakan satu-satunya jenis pajak yang bertumbuh. Berdasarkan data yang tercatat pada Direktorat Jenderal Pajak (DJP), penerimaan PPh nonmigas hingga 30 September 2015 tercatat mencapai Rp357,769 triliun. Dengan realisasi tersebut, PPh nonmigas mencatatkan pertumbuhan sebesar 8,65 % dibandingkan periode yang sama tahun 2014. Pada periode yang sama tahun 2014, realisasi PPh nonmigas tercatat sebesar Rp329,278 triliun.

Namun demikian, apabila dibandingkan dengan target pajaknya, realisasi PPh Migas hingga 30 September 2015 mencatatkan persentase penerimaan yang lebih baik, yakni sebesar 80,20 %. Sementara, persentase PPh Migas pada periode yang sama tahun 2014 tercatat sebesar 70,75% (Kemenkeu, 13/10/2015)

Direktorat Jenderal Pajak (DJP) akan terus melaksanakan berbagai upaya dan terobosan untuk memaksimalkan penerimaan pajak, dengan adanya tuntutan tersebut mendorong Dirjen Pajak terus melakukan reformasi perpajakan berupa penyempurnaan terhadap kebijakan perpajakan dan system administrasi perpajakan sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara maksimal (Lingga, 2013)

Direktorat Jenderal Pajak (DJP) selalu melakukan perubahan dan inovasi dalam system administrasi perpajakan dengan tujuan meningkatkan kualitas di setiap pelayanan perpajakan sehingga dapat meningkatkan penerimaan negara, Modernisasi perpajakan meliputi reformasi kebijakan, reformasi administrasi dan reformasi pengawasan. Reformasi kebijakan terdiri dari amandemen undang-undang antara lain UU No. 36 tahun 2008 mengenai Pajak Penghasilan, UU No. 16 tahun 2009.

Salah satu reformasi yang dilakukan Direktorat Jenderal Pajak (DJP) ditandai dengan di tetapkannya visi yaitu : menjadi model pelayanan masyarakat yang menyelenggarakan system dan manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan masyarakat. Direktorat Jenderal Pajak juga menetapkan misi fiskal salah satunya adalah untuk menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.

Dalam menilai keberhasilan penerimaan pajak (Rahayu & Lingga, 2012) yang perlu di perhatikan antara lain adalah : (1) Peningkatan Kepatuhan Pembayaran Pajak (2) peaksanaan ketentuan perpajakan secara benar untuk mendapatkan penerimaan pajak secara maksimal dengan biaya yang optimal. Sejalan dengan hal tersebut Dirjen Pajak telah menggulirkan reformasi perpajakan dengan tujuan tercapainya : (1) tingkat kepatuhan sukarela yang tinggi (2) tingkat kepercayaan terhadap administrasi perpajakan yang tinggi (3) produktivitas petugas pajak yang tinggi.

berdasarkan fungsinya seperti setiap wajib pajak yang menemui kesulitan atau ketidak puasan bisa menghubungi account representative dan complaint center, Selain itu, sistem administrasi perpajakan modern juga merangkul kemajuan teknologi terbaru diantaranya melalui pengembangan Sistem Informasi Perpajakan (SIP) yang semula berdasarkan pendekatan fungsi menjadi Sistem Administrasi Perpajakan Terpadu (SAPT) yang dikendalikan oleh case management system dalam workflow system.

Masalah kepatuhan pajak merupakan masalah yang sangat klasik yang hampir dihadapi di semua Negara yang menerapkan system perpajakan. Berbagai penelitian telah dilakukan dan kesimpulannya adalah masalah kepatuhan dapat dilihat dari segi keuangan public (public finance), penegakan hukum (low enforcement), struktur organisasi

(oerganizational struceture), tenaga kerja (employees), etika (code of conduct) atau gabungan dari strategi tersebut (Andreoni et al. 1998) di dalam penelitiannya (Hutagaol, Winarno, & Pradipta, 2007).

Kalau pemerintah dapat menunjukkan kepada publik bahwa pengelolaan pajak dilakukan dengan benar dan sesuai dengan keinginan para Wajib Pajak (WP), maka wajib pajak akan cenderung untuk mematuhi aturan perpajakan. Namun sebaliknya bila pemerintah tidak dapat menunjukkan penggunaan pajak secara transparan dan akuntabilitas, maka wajib pajak akan cenderung mengabaikan peraturan perpajakan atau membayar pajak dengan benar. Dari segi pencegahan hukum, pemerintah harus menerapkan hukum dengan adil kepada semua orang, apabila ada wajib pajak yang tidak patuh terhadap peraturan perpajakan yang sudah ada, siapapun dia termasuk para pejabat ataupun keluarganya akan dikenakan sanksi sesuai dengan ketentuan dan Undang – undang perpajakan (Hutagaol et al., 2007)

penyelesaian pemeriksaan pajak, dan melakukan pemutakhiran datan serta menyusun profil wajib pajak.

E-Registration, e-SPT, e-Felling, e-Billing, e-Faktur merupakan salah satu bagian dari e-Tax system administrasi perpajakan, agar wajib pajak memperoleh kemudahan dalam memenuhi kewajibannya, sehungga pemenuhan kewajiban perpajakan dapat lebih mudah dilaksanakan dan tujuan untuk menciptakan administrasi perpajakan yang lebih tertib dan transparan dapat dicapai. Sehingga dengan kemudahan tersebut target penerimaan pajak bisa tercapai. Kemudahan untuk memenuhi kewajiban diharapkan dapat meningkatkan kepatuhan wajib pajak. Oleh karena itu, perlu dukungan semua pihak dan sosialisasi secara intens serta terus-menerus agar peningkatan pelayanan kepada wajib pajak terus berjalan, agar tercapainya administrasi perpajakan yang modern (Mahyudin, 2015)

Tujuan diperbaharuinya system pajak dengan ditambahkannya e-system diharapkan dapat meningkatkan kepatuhan pajak juga dapat meningkatkan kepercayaan masyarakat administrasi perpajakan, dan dalam rangka menyesuaikan system administrasi perpajakan dengan perkembangan tehnologi informasi serta untuk meningkatkan pelayanan kepada wajib pajak dalam penyampaian surat pemberitahunan tahunan atau surat pemberitahuan masa (Kementerian Keuangan Republik Indonesia, 2015).

Berdasarkan uraian permasalahan yang sangat beragam pada latar belakang diatas penulis tertarik untuk melakukan sebuah penelitian guna memenuhi tugas Aplikasi Statistik Multivariat untuk mengetahui seberapa efisienkah system tersebut dengan judul “ Pengaruh e-Faktur Terhadap Kepatuhan PKP Dalam Penomeran Faktur Pajak”

1.2Perumusan Masalah

Berdasarkan latar belakang masalah diatas dapat dirumuskan masalah masalah sebagai berikut :

1. Sejauh manakah efisiensi Penerapan Sistem e-Faktur terhadap Kepatuhan PKP Dalam Penomeran Faktur Pajak?

2. Seberapa besar Pengaruh Sistem e-Faktur terhadap Kepatuhan PKP Dalam Penomeran Faktur Pajak?

Adapun tujuan penelitian ini adalah adalah untuk mengetahui pengaruh variabel modernisasi elektronik penomoran faktur (e-Faktur) Pajak Pertambahan Nilai terhadap tingkat kepatuhan Pengusaha Kena Pajak dalam penerapan penomoran faktur di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Lumajang (KP2KP Lumajang)

1.4Manfaat Penelitian

Adapun manfaat yang ingin dicapai dari penelitian ini adalah sebagai berikut :

1. Sebagai masukan dan evaluasi bagi pihak Direktorat Jenderal Pajak dalam menciptakan system e-Faktur yang mudah dan efisien.

2. Sebagai informasi yang perlu diperhatikan bagi pihak Direktorat Jenderal Pajak dalam memahami aspek-aspek yang berpengaruh terhadap penerimaan pajak.

3. Sebagai bahan pertimbangan dan masukan bagi peneliti dengan permasalahan lain yang terkait dengan Sistem e-Faktur

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 1. Definisi Pajak

Dalam (Undang - Undang Republik Indonesia, 2007) Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan(Undang - Undang Republik Indonesia, 2007).

3. Surat Pemberitahuan

Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan(Undang - Undang Republik Indonesia, 2007).

Surat pemberitahuan yang selanjutnya disebut dengan SPT adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak , objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang – undangan perpajakan(Kementerian Keuangan Republik Indonesia, 2015).

SPT elektronik adalah SPT dalam bentuk dokumen elektronik. Sedangkan aplikasi SPT elektronik adalah perangkat lunak yang dapat digunakan untuk membuat SPT elektronik(Kementerian Keuangan Republik Indonesia, 2015).

4. Surat Pemberitahuan Masa

Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak(Undang - Undang Republik Indonesia, 2007)

5. Surat Pemberitahuan Tahunan

Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak(Undang - Undang Republik Indonesia, 2007).

a) Wajib Pajak yang diwajibkan menyampaikan SPT Masa Pajak Penghasilan Pasal 21 dalam bentuk dokumen elektronik sesuai dengan peraturan perundang-undangan perpajakan dan memiliki kewajiban untuk melaporkan SPT Tahunan Pajak Penghasilan;

b) Wajib Pajak yang diwajibkan menyampaikan SPT Masa Pajak Pertambahan Nilai dalam bentuk dokumen elektronik sesuai dengan peraturan perundang-undangan perpajakan dan memiliki kewajiban untuk melaporkan SPT Tahunan Pajak Penghasilan;

c) Wajib Pajak yang sudah pernah menyampaikan SPT Elektronik; atau

d) Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak Madya, Kantor Pelayanan Pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jakarta Khusus dan Kantor Pelayanan Pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar.

e) Wajib Pajak sebagaimana dimaksud pada ayat (1) huruf d (Kementerian Keuangan Republik Indonesia, 2015), selain harus menyampaikan SPT Tahunan Pajak Penghasilan dalam bentuk dokumen elektronik, juga harus menyampaikan SPT Masa Pajak Penghasilan dan SPT Masa Pajak Pertambahan Nilai dalam bentuk dokumen elektronik

2.1.1 Fungsi SPT

Fungsi SPT dapat dilihat dari sisi Wajib Pajak, Pengusaha Kena Pajak, dan dari sisi Pemotong atau Pemungut Pajak (Lingga, 2013) yaitu :

1. Wajib Pajak Penghasilan

a) Sarana untuk melapor dan mempertanggungjawabkan perhitungan pajak yang sebenarnya terutang.

b) Melapor pembayaran/pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan/pemungutan pihak lain dalam satu tahun pajak/bagian tahun pajak.

c) Melaporkan pembayaran dari pemotong/pemungut tentang pemotongan/ pemungutan pajak orang pribadi atau badan lain dalam satu masa pajak, sesuai dengan peraturan perudang-undangan yang berlaku.

2. Pengusaha Kena Pajak

b) Melaporkan tentang pengkreditan Pajak Masukan terhadap Pajak Keluaran

c) Melaporkan tentang pembayaran/pelunasan pajak yang telah dilaksanakan sendiri oleh PKP dan/atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2.1.2 Jenis SPT

SPT dapat berbentuk formulir kertas (hardcopy) atau e-SPT. Berdasarkan waktu pelaporan, SPT dibedakan menjadi dua :

1. SPT Masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak yang terutang dalam suatu masa pajak.

2. SPT Tahunan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak yang terutang dalam suatu tahun pajak.

2.1.3 Tata Cara Pelaporan e-SPT

Tata cara pelaporan e-SPT menurut penelitiannya (Mokolinug & Budiarso, 2015) adalah : 1. Wajib pajak melakukan instalasi aplikasi e-SPT pada sistem komputer yang digunakan

untuk keperluan administrasi perpajakannya.

2. Wajib pajak menggunakan aplikasi e-SPT untuk merekam data-data perpajakan yang akan dilaporkan, antara lain:

a) Data identitas wajib pajak pemotong/pemungut dan identitas wajib pajak yang dipotong/dipungut seperti NPWP, nama, alamat, kode pos, nama KPP, pejabat penandatangan, kota, format nomor bukti potong/pungut, nomor awal bukti potong/pungut, kode kurs mata uang yang digunakan.

b) Bukti pemotongan/pemungutan PPh. c) Faktur Pajak

d) Data perpajakan yang terkandung dalam SPT.

e) Data Surat Setoran Pajak (SSP) seperti masa pajak, tahun pajak, tanggal setor, Nomor Transaksi Penerimaan Negara (NTPN), Kode Akun Pajak/Kode Jenis Setoran (KJS) dan jumlah pembayaran pajak.

3. Wajib pajak yang telah memiliki sistem administrasi keuangan/perpajakan sendiri dapat melakukan proses impor data dari sistem yang dimiliki wajib pajak kedalam aplikasi SPT dengan mengacu kepada format data yang sesuai dengan aplikasi e-SPT.

5. Wajib pajak menandatangani SPT Masa PPh/PPN dan/atau SPT Tahunan PPh hasil cetakan aplikasi e-SPT.

6. Wajib pajak menandatangani SPT Masa PPh/PPN dan/atau SPT Tahunan PPh hasil cetakan aplikasi e-SPT.

7. Wajib pajak membentuk file data SPT dengan menggunakan aplikasi e-SPT dan disimpan dalam media elektronik (CD, flash disk).

8. Wajib pajak menyampaikan e-SPT ke KPP tempat wajib terdaftar dengan cara:

a) Secara langsung atau melalui pos/perusahaan jasa kurir ekspedisi/kurir dengan bukti pengiriman surat, dengan membawa atau mengirimkan formulir induk SPT Masa PPh dan/atau SPT Masa PPN dan/atau SPT Tahunan PPh hasil cetakan e-SPT yang telah ditandatangani dan file data e-SPT yang tersimpan dalam bentuk elektronik serta dokumen lain yang wajib dilampirkan; atau

b) Melalui e-filling sesuai dengan ketentuan yang berlaku.

9. Atas penyampaian e-SPT secara langsung diberikan tanda penerimaan surat dari TPT sedangkan penyampaian e-SPT melalui pos atau jasa ekspedisi/kurir bukti pengiriman surat dianggap sebagai tanda terima SPT.

10. Atas penyampaian melalui e-filling diberikan bukti penerimaan elektronik.

2.1.4 Wajib Pajak Yang Diwajibkan Menyampaikan SPT Tahunan Dalam Bentuk Elektronik

Wajib pajak yang harus melaporkan dalam bentuk dokumen elektronik, dalam hal memenuhi kriteria sebagai berikut(Kementerian Keuangan Republik Indonesia, 2015) : a) Wajib Pajak yang diwajibkan menyampaikan SPT Masa Pajak Penghasilan Pasal 21

dalam bentuk dokumen elektronik sesuai dengan peraturan perundang-undangan perpajakan dan memiliki kewajiban untuk melaporkan SPT Tahunan Pajak Penghasilan;

b) Wajib Pajak yang diwajibkan menyampaikan SPT Masa Pajak Pertambahan Nilai dalam bentuk dokumen elektronik sesuai dengan peraturan perundang-undangan perpajakan dan memiliki kewajiban untuk melaporkan SPT Tahunan Pajak Penghasilan;

c) Wajib Pajak yang sudah pernah menyampaikan SPT Elektronik; atau

Pelayanan Pajak di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar.

2.1.5 Efektifitas Pengunaan Tehnologi Informasi

Secara umum efektifitas adalah pencapaian tujuan secara tepat atau memilih tujuan – tujuan yang tepat dari serangkaian alternatif piihan cara dan menentukan pilihan dari beberapa pilihan lainnya. Efetifitas juga bisa diartikan sebagai pengukuran keberhasilan dalam pencapaian tujuan tujuan yang telah ditentukan. Sebagai contoh jika sebuah tugas dapat selesai dengan pemilihan cara – cara yang sudah ditentukan, maka cara tersebut adalah benar atau efektif.

Tujuan penggunaan tehnologi informasi dalam perpajakan adalah menghemat waktu, mudah, akurat, dan paperless. Dengan penggunaan tehnologi informasi dalam perpajakan diharapkan dapat meningkatkan pelayanan terhadap wajib pajak baik dari segi kualitas pelayanan maupun waktu dan tenaga sehingga lebih efektif dan efisien (Pujiani, 2013). 2.1.6 Sistem e-Tax

Sistem e-Tax merupakan modernisasi perpajakan dengan menggunakan tehnologi informasi yang diharapkan dengan sistem e-Tax dapat mempermudah wajib pajak untuk melaporkan pajak.

Tax Sistem terdiri dari beberapa aplikasi diantaranya adalah SPT PPh 21, Faktur, e-SPT 1770, e-e-SPT 1771, e-Billing, e-Registration, e-Filling, e-Tax Sistem ini dibuat dengan harapan dapat mempermudah wajib pajak untuk melaksanakan kewajiban perpajakannya melaui on-line(Pujiani, 2013).

2.1.7 Penyampaian Pelaporan e-Tax Sistem

Tata cara penyampaian pelaporan e-Tax sistem adalah :

a) secara langsung atau melalui pos/perusahaan jasa ekspedisi/kurir; b) melalui laman Direktorat Jenderal Pajak;

c) melalui Penyalur SPT Elektronik;

d) melalui saluran suara digital yang ditetapkan oleh Direktur Jenderal Pajak untuk Wajib Pajak tertentu;

e) melalui jaringan komunikasi data yang terhubung khusus antara Direktorat Jenderal Pajak dengan Wajib Pajak,

PER-24/PJ/2012 menjelaskan “Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak.

2.1.9 Elektronik Penomoran Faktur Pajak (e-Faktur)

Terhitung mulai tanggal 1 April 2013 seluruh Pengusaha Kena Pajak wajib menggunakan Kode dan Nomor Seri Faktur Pajak sesuai dengan ketentuan yang diatur dalam Peraturan Direktur Jenderal Pajak No. Per-24/PJ/2012. Pengaturan penomoran Faktur Pajak yang akan diberlakukan 1 April 2013 ini menurut informasi dari Direktorat Jendral Pajak merupakan sistem penomoran Faktur Pajak yang bersifat sementara, menunggu fase e-tax invoice, dimana pada tahap e-tax invoice mekanisme penomoran sudah by sistem yang direncanakan akan dimulai tahun 2014 mendatang.

Elektronik Nomor Faktur Pajak merupakan kebijakan baru yang dibuat oleh Direktorat Jenderal Pajak yang tertuang dalam Surat Edaran nomor SE-20/PJ/2014 tanggal 20 Juni 2014 tentang tata cara permohonan kode aktivasi dan password, permintaan aktivasi akun Pengusaha Kena Pajak dan sertifikat elektronik serta permintaan, pengembalian dan pengawasan nomor seri faktur pajak.

2.2 Hipotesis

Berdasarkan pemaparan diatas maka hipotesis penelitian ini adalah: “Penerapan Penomoran Faktur dengan sistem e-Faktur berpengaruh signifikan terhadap tingkat kepatuhan Pengusaha Kena Pajak dalam penerapan penomoran faktur.

2.3 Kajian Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan pihak lain yang dapat dipakai sebagai bahan pertimbangan berkaitan dengan pemasalahan penelitian ini adalah :

1. Analisis Efektifitas Penggunaan e-Sistem Terhadap Penerimaan Pajak di KPP Pratama Palembang (Pujiani, 2013)

Penelitian ini menunjukan bahwa E-system di KPP Pratama Palembang Ilir Timur kurang efektif karena berdasarkan data ada sekitar 1755 PKP yang terdaftar di KPP Pratama Palembang Ilir Timur tetapi hanya sekitar 420 PKP yang melaporkan menggunakan e-Registration.

Hasil penelitian ini, menunjukan terdapat perbedaan atau hubungan yang signifikan antara kepatuhan wajib pajak sebelum dan sesudah penerapan e-SPT, yaitu penggunaan SPT Manual lebih dominan dibandingkan program e-SPT.

3. Pengaruh Penerapan e-SPT Terhadap Efisiensi Pemrosesan Data Perpajakan (Mokolinug & Budiarso, 2015)

Hasil penelitian menunjukan bahwa kepraktisan dan kemudahan perhitungan berpengaruh secara signifikan terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon sedangkan kemudahan pelaporan dan kepraktisan e-SPT tidak berpengaruh secara signifikan terhadap efisiensi pemrosesan data perpajakan pada pengusaha kena di Kota Tomohon.

4. Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Penghasilan Badan (Suhendra, 2011)

Hasil penelitian menunjukkan, tingkat kepatuhan wajib pajak yang diukur dari jumlah Surat Pemberitahunan Tahunan (SPT) yang disampaikan berpengaruh signifikan terhadap peningkatan penerimaan pajak penghasilan badan pada KPP. Pemeriksaan pajak yang diukur dari jumlah SPT yang diperiksa tidak berpengaruh signifikan terhadap peningkatan penerimaan pajak penghasilan badan pada KPP. 2.3 Kerangka Pemikiran

Gambar 1. Kerangka Pemikiran

Modernisasi e-Faktur

WAJIB PAJAK BADAN WAJIB PAJAK ORANG

PRIBADI

Sistem Informasi e-Faktur

Tingkat Kepatuhan Dalam Penomoran Faktur

BAB III

METODE PENELITIAN

3.1 Pendekatan Penelitian

Pada penelitian ini, pendekatan penelitian yang digunakan oleh peneliti adalah penelitian deskriptif. Hal ini dikarenakan hasil penelitian ini akan menggambarkan masing-masing variabel yang diteliti. Penelitian ini dilakukan dengan wawancara, observasi, dan Dokumentasi pada Kantor Pelayanan Pernyuluhan dan Konsiltasi Perpajakan Lumajang (KP2KP).

3.2 Strategi Penelitian

Strategi yang digunakan dalam penelitian ini adalah strategi tunggal terpancang, karena sasaran yang akan diteliti sudah dibatasai dan terfokus, yaitu terbatas pada Pengaruh Sistem e-Faktur terhadap Kepatuhan Pengusaha Kena Pajak Dalam Penomoran Faktur di Kantor Pelayanan dan Konsultasi Perpajakan Lumajang (KP2KP Lumajang) Tahun 2015.

3.3 Objek/Subjek Penelitian

Penelitian ini dilaksanakan di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Lumajang yang beralamat di Jl. Achmad Yani No. 06 Kelurahan Tompokersan Kecamatan Lumajang Kabupaten Lumajang, Dalam penelitian ini respondennya adalah Pengusaha Kena Pajak yang terdaftar. yang diminta untuk mengisi kuesiner dan objek pada penelitian ini adalah Pengaruh Sistem e-Faktur Tehadap Kepatuhan Pengusaha Kena Pajak Dalam Penerapan Penomoran Faktur.

3.4 Tehnik Pengambilan Sampel

Metode pengambilan sampel yang digunakan adalah Simple Random Sampling. Simple Random Sampling adalah mengambil sampel secara acak tanpa memperhatikan strata yang ada di dalam populasi. Adapun populasi pada penelitian ini adalah seluruh Pengusaha Kena Pajak yang terdaftar di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Lumajang

3.5 Jenis Data

3.6 Tehnik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah Penelitian Lapangan yaitu pengumpulan data dengan cara melakukan penyebaran kuesioner kepada Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Lumajang. untuk memperoleh data primer yang dibutuhkan berdasarkan permasalahan yang diteliti.

3.7 Devinisi Operasional Variabel

Variabel yang diteliti Devinsi Operasional Indikator Skala Pengukuran

HASIL DAN PEMBAHASAN 4.1 Uji Validitas

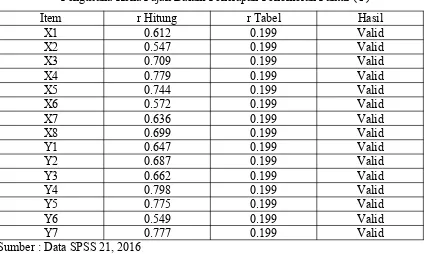

Tabel 1 Uji Validitas Variabel Sistem e-Faktur (X) dan Kepatuhan Pengusaha Kena Pajak Dalam Penerapan Penomoran Faktur (Y)

Item r Hitung r Tabel Hasil

X1 0.612 0.199 Valid

Sumber : Data SPSS 21, 2016

Dari tabel di atas dapat kita lihat bahwa seluruh nilai korelasi setiap pertanyaan variabel Sistem e-Faktur (X) dan Kepatuhan Pengusaha Kena Pajak Dalam Penerapan Penomoran Faktur (Y) dinyatakan valid. Hal ini dapat kita lihat dari nilai r hitung yang diperoleh dari hasil SPSS lebih besar dari r tabel yang diperoleh dari tabel r yaitu sebesar 0.199. Hasil perhitungan r hitung pada penelitian ini semuanya lebih besar dari r tabel, dalam hal ini berarti seluruh pertanyaan dinyatakan valid. Nilai r hitung diperoleh dari nilai Sig.(2-tailed) dengan nilai α = 0.05 (5%).

4.2 Uji Reliabilitas

Tabel 2. Hasil Uji Validitas Variabel Pengaruh Sistem e-Faktur (X) dan Kepatuhan Pengusaha Kena Pajak Dalam Penerapan Penomoran Faktur (Y)

Item Cronbach’s Aalpha Item Cronbach’s Aalpha Hasil

X 0.810 0.6 Reliabel

Y 0.823 0.6 Reliabel

Dari tabel di atas dapat kita lihat bahwa Cronbach’s Aalpha variabel Pengaruh Sistem e-Faktur (X) lebih besar dari standar Cronbach’s Aalpha, yaitu 0.810 lebih besar dari 0.6 dan Cronbach’s Aalpha variabel kepatuhan PKP dalam penerapan penomoran faktur (Y) lebih besar dari standar Cronbach’s Aalpha, yaitu 0.823 lebih besar dari 0.6. Hal ini berarti seluruh variabel dinyatakan reliabel.

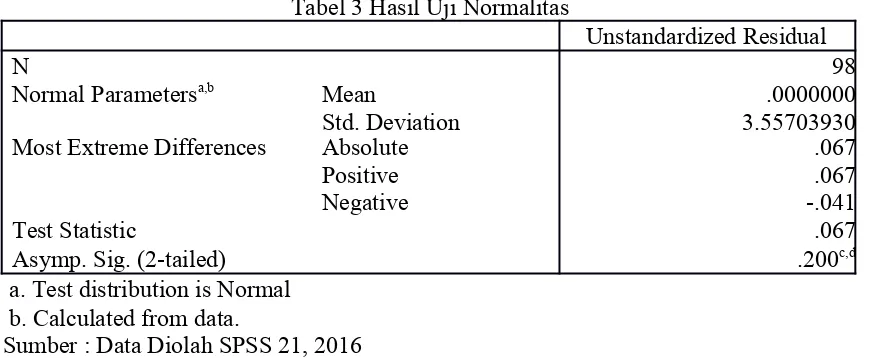

4.3 Uji Normalitas

Sumber : Data Diolah SPSS 21, 2016

Dari tabel di atas dapat kita lihat bahwa nilai Asymp. Sig. (2-tailed) adalah sebesar 0.200 > 0.05. Karena nilai signifikansi lebih besar dari 0.05, maka dapat disimpulkan bahwa residual berdistribusi normal.

4.4 Uji Heteroskedastisitas

Tabel 4 Hasil Uji Heteroskedastisitas

Variabel Signifikansi Hasil

X 0.886 Bebas Heteroskedastisitas

Sumber : Data Diolah SPSS, 2016

Dari tabel di atas, diperoleh nilai Sig. variabel Pengaruh e-Faktur (X) sebesar 0.886. Dari hasil tabel di atas hasil nilai signifikansi lebih besar dari 0.05, maka dapat disimpulkan bahwa model regresi bebas dari heteroskedastisitas.

4.5 Analisis Regresi Linier Sederhana

Tabel 5 Hasil Uji Analisis Regresi Linier Sederhana Unstandardized Coefficients

Model B Std. Error

1 (Constant) 10.402 2.090

X .505 .075

a. Dependent Variable: Y

Pada tabel di atas di peroleh nilai B constant sebesar 10.402 dan nilai B X sebesar 0.505. Sehingga persamaan regresi linear sederhana adalah sebagai berikut:

Y = a+bx

Y = 10.402 + 0.505x

a. Nilai konstansta adalah 10.402; ini dapat diartikan jika Pengaruh Sistem e-Faktur adalah 0, maka Kepatuhan Pengusaha Kena Pajak dalam Penerapan Penomoran Faktur nilainya 10.402.

b. Nilai koefisien regresi Pengaruh Sistem e-Faktur bernilai positif yaitu 0.505; ini dapat diartikan bahwa setiap peningkatan Sistem e-Faktur sebesar 1, maka tingkat Pengusaha Kena Pajak dalam Penerapan Penomoran Faktur juga akan meningkat sebesar 0.505. 4.6 Uji T

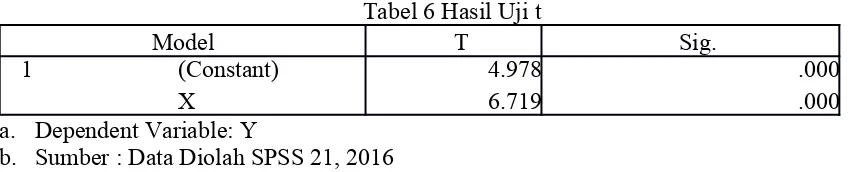

Tabel 6 Hasil Uji t

Model T Sig.

1 (Constant) 4.978 .000

X 6.719 .000

a. Dependent Variable: Y

b. Sumber : Data Diolah SPSS 21, 2016

Nilai t hitung > dari t tabel (6.719 > 1.985) dan signifikansi (0.00 < 0.05) maka Ho di tolak, jadi dapat disimpulkan bahwa Sistem e-Faktur berpengaruh secara signifikan terhadap kepatuhan Pengusaha Kena Pajak dalam penerapan pelaporan faktur.

4.7 Uji Koefisien Determinasi (R2)

Tabel 7 Hasil Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .566a .320 .313 3.575518

a. Predictors: (Constant), X b. Dependent Variable: Y

Sumber : Data Diolah SPSS 21, 2016

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Nilai t hitung > dari t tabel (6.719 > 1.985) dan signifikansi (0.00 < 0.05), jadi dapat disimpulkan bahwa Sistem e-Faktur berpengaruh secara signifikan terhadap kepatuhan Pengusaha Kena Pajak dalam penerapan penomoran faktur. Nilai koefisien Adjusted R Square adalah sebesar 0.313 atau 31.3%. Hal ini menunjukkan bahwa Sistem e-Faktur berpengaruh sebesar 31.3% terhadap kepatuhan Pengusaha Kena Pajak dalam penerapan penomoran faktur. Dan sisanya 68.7% dipengaruhi oleh variabel lain yag tidak diteliti.

5.2 Saran

Berdasarkan hasil kesimpulan, maka peneliti memberikan beberapa saran, sebagai berikut:

1. Bagi Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Lumajang (KP2KP Lumajang)

Untuk Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Lumajang lebih banyak melakukan sosialisasi mengenai penggunaan, manfaat dan tata cara melakukan penomoran faktur pajak dengan benar. Agar supaya wajib pajak yang sudah dikukuhkan sebagai pengusaha kena pajak bisa lapor dengan benar dan tepat waktu. Karena masih banyak pengusaha kena pajak yang sudah dikukuhkan sebagai PKP tetapi belum bisa menggunakan aplikasi e-faktur dengan benar, sehingga akan mempengarui tingkat kepatuhan wajib pajak itu sendiri.

2. Bagi Peneliti Selanjutnya

Hutagaol, J., Winarno, W. W., & Pradipta, A. (2007). Strategi Meningkatkan Kepatuhan Wajib Pajak. Jurnal Akuntabilitas, 6(2), 186-193.

Indriyani, F. (2010). Studi tentang kesalahan pengisian surat pemberitahuan (SPT) tahunan pajak penghasilan (PPh) orang pribadi di kantor pelayanan pajak (KPP) Surakarta. UNS.

Kementerian Keuangan Republik Indonesia, P. D. J. P. (2015). Penyampaian Surat Pemberitahuan Secara Elektronik.

Lingga, I. S. (2013). Pengaruh Penerapan e-SPT PPN Terhadap Efisiensi Pengisian SPT Menurut Persepsi Wajib Pajak: Survey Terhadap Pengusaha Kena Pajak Pada KPP Pratama “X”. Jurnal Akuntansi, 4(1), 70-86.

Mahyudin, D. M. (2015). ANALISIS KEPATUHAN WAJIB PAJAK DENGAN DITERAPKANNYA PROGRAM E-SPT DALAM MELAPORKAN SPT MASA PPN PADA KPP PRATAMA BITUNG. JURNAL RISET EKONOMI, MANAJEMEN, BISNIS DAN AKUNTANSI, 3(1).

Mokolinug, D. D. S., & Budiarso, N. S. (2015). PENGARUH PENERAPAN e-SPT TERHADAP EFISIENSI PEMROSESAN DATA PERPAJAKAN (Survey Terhadap Pengusaha Kena Pajak pada KPP Pratama Kota Tomohon). JURNAL RISET AKUNTANSI GOING CONCERN, 10(2).

Pujiani, M. (2013). Analisis Efektivitas Penggunaan E-System terhadap Penerimaan Pajak di KPP Pratama Palembang Ilir Timur.

Rahayu, S., & Lingga, I. S. (2012). Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak. MAKSI(1).

Sugiyono, P. (2012). Dr. 2012. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Suhendra, E. S. (2011). Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Penghasilan Badan. Jurnal Ilmiah Ekonomi Bisnis, 15(1).