PENGARUH FAKTOR-FAKTOR KONTEKSTUAL TERHADAP PERSEPSIAN PENYERAPAN ANGGARAN TERKAIT PENGADAAN BARANGJASA

Teks penuh

Gambar

Dokumen terkait

Dengan demikian, dapat disimpulkan bahwa pola pemeliharaan pada kelompok ternak Lestari dan Harapan Jaya lebih baik dibandingkan pada kelompok ternak Mandala Maju, Cikadu dan

Pendapat tentang Akhlak Remaja dalam Kegiatan IRMAS di Keluarahan Setono Kota Pekalongan dapat dijelaskan berdasarkan hasil wawancara dengan beberapa responden

Waa habraac laba talaabo ah:- Tilmaamidda ilaha iyo qiyaasidda waxa aad ilahaas mid kasta ka fili karto inaad ka hesho haddii aad la mid tahay ururada kale, waxa suuragal ah inaad

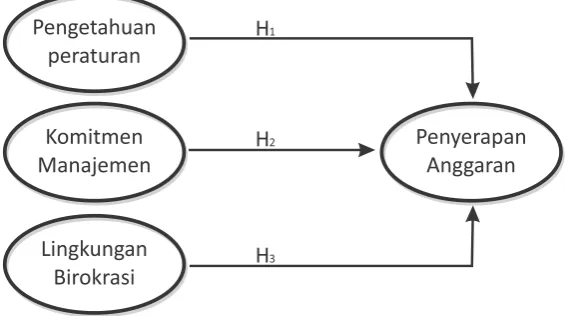

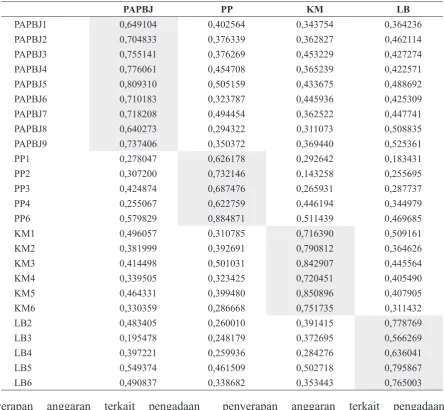

Atas keterlambatan penyerapan anggaran belanja satuan kerja yang ada di Kota Bandung, maka perlu dilakukan penelitian untuk mengetahui mengetahui faktor mana

Variabel motivasi dapat memoderasi pengaruh perencanaan anggaran, kompetensi sumber daya manusia, proses pengadaan barang dan jasa terhadap penyerapan anggaran

Terbatasnya lahan sebagai sumber hijauan pakan ternak, maka pola pengembangan usaha ternak kambing dapat dilakukan melalui pendekatan integrasi dengan sistem usaha perkebunan

Alhamdulillah puji syukur atas kehadirat Allah SWT yang telah memberikan nikmat yang tidak pernah putus kepada hambanya, sehingga peneliti dapat menyelesaikan skripsi

pembelajaran learning cycle efektif diterapkan dalam pembelajaran matematika materi teorema Pythagoras siswa kelas VIII SMP Negeri 3 Salomekko ditinjau dari aspek: (a)