BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Konsep pajak

Pajak merupakan pungutan yang dilakukan oleh pemerintah kepada

masyarakat, berdasarkan Undang-Undang dapat dipaksakan yang mana balas

jasanya tidak secara langsung dinikmati oleh wajib pajak. Pajak yang dipungut

tersebut dipergunakan untuk membiayai pengeluaran umum pemerintah seperti

pembangunan sarana-sarana umum, pemeliharaan keamanan dan ketertiban yang

akhirnya dapat dinikmati oleh seluruh masyarakat.

Menurut Undang-Undang Perpajakan tahun 2000: Pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Sebagaimana yang tersebut dalam Undang-Undang Nomor 32 Tahun 2004

dan Undang-Undang Nomor 33 Tahun 2004, bahwa untuk penyelenggaraan

otonomi daerah diperlukan wewenang dan kemampuan pemerintah menggali

sumber-sumber penerimaan daerah yang salah satunya adalah dari penerimaan

Pajak Bumi dan Bangunan. Menurut Soemitro (2001) yang dijadikan dasar untuk

pengenaan pajak atas bumi dan bangunan adalah nilai jual dari bumi dan

bangunan, nilai jual tersebut dihitung dengan cara tertentu.

2.1.2. Sejarah Pajak Bumi dan Bangunan (PBB)

Sejarah asal mulanya Pajak Bumi dan Bangunan yang merupakan salah satu

pajak tertua di Indonesia, pada zaman kolonial Belanda pajak atas tanah

(landrent) diganti dengan nama Pajak Bumi. Kemudian setelah Indonesia

merdeka tahun 1959 diubah namanya menjadi Pajak Hasil Bumi berdasarkan UU

No. 11 Prp Tahun 1959. Pada masa itu obyek pajak yang dikenakan tidak lagi

nilai tanah melainkan hasil yang keluar dari tanah. Dengan pemberian otonomi

dan desentralisasi kepada Pemerintah Daerah, Pajak Hasil Bumi kemudian diubah

namanya menjadi Iuran Pembangunan Daerah (IPEDA), hasilnya diserahkan pada

Pemerintah Daerah walaupun pajak tersebut masih merupakan pajak pusat. Hasil

IPEDA tersebut digunakan untuk membiayai pembangunan daerah.

Pada tahun 1983 pemerintah mengadakan reformasi pajak untuk pertama

kalinya dan menghasilkan salah satunya UU No. 12 Tahun 1985 tentang Pajak

Bumi dan Bangunan dan mulai berlaku secara efektif sejak 1 Januari 1986, yang

merupakan landasan hukum dalam pengenaan pajak sehubungan dengan hak atas

bumi dan/atau bangunan, memperoleh manfaat atas bumi dan/atau bangunan,

memiliki dan menguasai atas bangunan.

Terakhir peraturan Pajak Bumi dan Bangunan berdasarkan UU No. 12

Tahun 1994 sebagai pengganti dari UU No. 12 Tahun 1985, dengan berpegang

teguh pada prinsip kepastian hukum dan keadilan, maka arah dan tujuan

penyempurnaan undang-undang ini adalah sebagai berikut:

1. Menunjang kebijaksanaan pemerintah menuju kemandirian bangsa dalam

pembiayaan pembangunan yang sumber utamanya berasal dari penerimaan

2. Lebih memberikan kepastian hukum dan keadilan bagi masyarakat untuk

berpartisipasi dalam pembiayaan pembangunan sesuai dengan kemampuannya.

Berlandaskan pada arah dan tujuan penyempurnaan tersebut, maka dalam

penyempurnaan UU No. 12 Tahun 1985, diatur kembali ketentuan-ketentuan

mengenai Pajak Bumi dan Bangunan yang dituangkan dalam UU tentang

Perubahan atas UU No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan,

dengan pokok-pokok antara lain sebagai berikut:

1. Untuk lebih memberikan keadilan dalam pengenaan pajak, diatur ketentuan

mengenai besarnya Nilai Jual Obyek Pajak Tidak Kena Pajak (NJOPTKP)

untuk setiap wajib pajak.

2. Memperjelas ketentuan mengenai upaya banding ke badan peradilan pajak.

2.1.3.Fungsi pajak dalam pembangunan

Pajak mempunyai dua fungsi utama, yaitu fungsi budgetair dan regulator.

Sebagai fungsi budgetair, pajak merupakan alat untuk mengumpulkan dana

melalui Kas Negara bagi pembiayaan pembangunan. Pemerintah sangat

mengharapkan penerimaan negara selalu meningkat karena pajak merupakan

sumber penerimaan negara yang utama. Sebagai fungsi regulator, pajak

dimaksudkan untuk mengatur perekonomian yang sesuai dengan kebijakan

pemerintah. Artinya, pajak dapat digunakan oleh pemerintah sebagai alat untuk

menjalankan peranannya. Peranan pemerintah dalam arti luas adalah mengatur

kegiatan-kegiatan produsen dan konsumen mencapai tujuan masing-masing.

Bohari (2004) menjelaskan: Pembangunan hanya dapat terlaksana dengan

biaya yang cukup tersedia pada kas Negara. Untuk itu pajak merupakan sumber

keuangan Negara lewat tabungan pemerintah atau saving yang disalurkan ke

sektor pembangunan. Tabungan pemerintah ini diperoleh melalui surplus

penerimaan rutin setelah dikurangi dengan pegeluaran rutin. Penerimaan rutin

seperti: penerimaan dari sektor pajak, retribusi, Bea dan Cukai, hasil perusahaan

negara, denda dan sitaan. Penerimaan rutin ini adalah untuk membiayai

pengeluaran rutin dari pemerintah seperti: gaji pegawai, pembelian alat-alat tulis

menulis, ongkos pemeliharaan gedung pemerintah, bunga dan angsuran

pembayaran hutang-hutang dari negara lain, tunjangan sosial dan sebagainya.

Menurut Peraturan Pemerintah No. 12 Tahun 2000 tentang Pajak Bumi dan

Bangunan dapat dijelaskan, diantaranya:

a. Bahwa pajak merupakan salah satu sumber penerimaan negara yang sangat

penting artinya bagi pelaksanaan dan peningkatan pembangunan nasional

sebagai pengamalan Pancasila yang bertujuan untuk meningkatkan

kemakmuran dan kesejahteraan rakyat, dan oleh karena itu perlu dikelola

dengan meningkatkan peran serta masyarakat sesuai dengan kemampuannya.

b. Bahwa bumi dan bangunan memberikan keuntungan dan/atau kedudukan

sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu

hak atasnya atau memperoleh manfaat dari padanya, dan oleh karena itu wajar

apabila mereka diwajibkan memberikan sebagian dari manfaat atau

kenikmatan yang diperolehnya kepada negara melalui pajak.

c. Bahwa sesuai dengan amanat yang terkandung dalam Garis-garis Besar Haluan

Negara (GBHN) tahun 1983 perlu diadakan pembaharuan sistem perpajakan,

sehingga dapat mewujudkan peran serta dan kegotongroyongan masyarakat

2.1.4. Subyek dan obyek pajak bumi dan bangunan 2.1.4.1. Subyek pajak bumi dan bangunan

Pajak Bumi dan Bangunan dikenakan atas bumi dan atau bangunan. Subyek

Pajak Bumi dan Bangunan adalah orang atau badan yang secara nyata mempunyai

suatu hak atas bumi, dan atau memperoleh manfaat atas bumi, dan atau

memperoleh manfaat atas bangunan. Dengan demikian subyek pajak tersebut

di atas menjadi wajib pajak PBB.

Jika subyek pajak dalam waktu yang lama berada di luar wilayah letak

obyek pajak sedangkan perawatannya dikuasakan kepada orang atau badan, orang

atau badan yang diberi kuasa dapat ditunjuk sebagai wajib pajak oleh Direktur

Jenderal Pajak (DJP). Namun penunjukan tersebut bukan merupakan bukti

kepemilikan. Subyek pajak yang ditetapkan seperti pada contoh di atas dapat

memberikan keterangan secara tertulis kepada DJP bahwa kuasa tersebut bukan

wajib pajak terhadap obyek pajak yang dimaksud. Apabila keterangan wajib pajak

disetujui, maka DJP membatalkan penetapan sebagai wajib pajak dalam jangka

waktu satu bulan sejak diterimanya surat keterangan dimaksud. Namun bila tidak

disetujui, DJP mengeluarkan surat keputusan penolakan disertai dengan

alasan-alasan. Selanjutnya setelah jangka waktu satu bulan sejak diterima Surat

Keterangan ternyata DJP tidak memberi keputusan keterangan yang telah pernah

diajukan dianggap disetujui.

2.1.4.2. Obyek pajak bumi dan bangunan

Sebagaimana penjelasan di atas bahwa obyek pajak pada penelitian ini

adalah PBB P2, yang mana obyek pajaknya adalah bumi dan atau bangunan yang

kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan

pertambangan. Pengertian bumi adalah permukaan bumi yang ada di bawahnya,

sedangkan bangunan adalah konstruksi teknik yang ditanam atau dilekatkan

secara tetap pada tanah, yang diperuntukkan sebagai tempat tinggal.

Termasuk dalam pengertian bangunan adalah:

1) Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut,

2) Jalan tol, 3) Kolam renang, 4) Pagar mewah, 5) Tempat olah raga,

6) Galangan kapal, dermaga, 7) Taman mewah,

8) Tempat penampungan/kilang minyak, air dan gas, pipa minyak, 9) Fasilitas lain yang memberikan manfaat (Waluyo, 2004).

Selain obyek pajak kena pajak, terdapat pula obyek pajak yang tidak

dikenakan pajak bumi dan bangunan, sesuai Pasal 3 UU No. 12 Tahun 1994,

yaitu:

1) Digunakan semata-mata untuk melayani kepentingan umum.

2) Ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan.

3) Digunakan untuk kuburan, peninggalan purbakala/yang sejenisnya dengan itu.

4) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai desa.

5) Digunakan oleh diplomatik, konsulat dan perwakilan Organisasi Internasional dengan asas timbal balik.

6) Digunakan oleh badan atau perwakilan Organisasi Internasional yang ditentukan oleh Menteri Keuangan.

Obyek pajak berdasarkan UU No. 12 Tahun 1994, sebagai perubahan UU

No. 12 Tahun 1985, adalah:

1. PBB belum didasarkan pada self assesment system. Nilai jual obyek pajak

ditetapkan oleh pemerintah daerah dengan alasan agar dapat mencapai

(mendekati) nilai jual obyek pajak yang ideal dalam artian nilai jual relatif

sama dengan harga jual.

2. Besarnya NJOP tidak kena pajak menjadi Rp. 8.000.000,-

3. NJOP tidak kena pajak tidak diterapkan untuk setiap wajib pajak, dengan

demikian NJOPTKP tersebut dikurangkan terhadap hasil penjumlahan NJOP

tanah dan NJOP bangunan. Hal ini berbeda dengan NJOPTKP menurut UU

Nomor 12 Tahun 1985, yang mana NJOPTKP ini dapat diterapkan terhadap

NJOP bangunan saja.

4. Pengurangan NJOPTKP hanya berlaku untuk satu unit obyek PBB yang

dimiliki atau dikuasai oleh wajib pajak. Dengan demikian, apabila wajib

pajak mempunyai lebih dari satu obyek pajak maka NJOPTKP hanya dapat

dikurangkan terhadap satu obyek pajak saja, dalam hal ini obyek pajak yang

mempunyai NJOP paling tinggi. Untuk obyek pajak yang mempunyai obyek

pajak yang lain tidak diberikan pengurangan NJOPTKP.

Nasucha (1997) mengungkapkan bahwa PBB merupakan pajak obyektif,

di mana pengenaan pajak didasarkan pada obyek dari PBB, yaitu bumi dan/atau

bangunan, sehingga otomatis yang menjadi obyek pajaknya adalah bumi dan

bangunan.

Sebagai dasar pengenaan pajak adalah NJOP, yaitu harga rata-rata yang

diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak

terdapat transaksi jual beli, maka penentuan NJOP diperoleh melalui

perbandingan harga dengan obyek lain yang sejenis, atau melalui nilai perolehan

Berdasarkan ketentuan baru yang berlaku efektif mulai tahun 2001, atas

setiap wajib pajak diberikan keringanan berupa ketentuan NJOPTKP sebesar

Rp. 12.000.000,- per wajib pajak. Ketentuan ini menggantikan ketentuan lama

yang besarnya Rp. 8.000.000,-. Dengan adanya NJOPTKP akan banyak

masyarakat kecil (terutama yang tinggal di perdesaan) yang selama ini hanya

mempunyai obyek PBB yang bernilai kecil, akan terbebas dari kewajiban

membayar PBBnya. Untuk menghitung obyek PBB dikenakan tarif PBB 0,5%.

Dasar penghitungan pajak adalah Nilai Jual Kena Pajak (NJKP), yang

ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari NJOP. Saat

ini ketentuan mengenai NJKP yang diberlakukan adalah sebesar 20% dan 40%.

NJKP sebesar 40% diberlakukan khusus bagi obyek PBB yang dipergunakan

untuk perumahan dengan NJOP sebesar 1 (satu) milyar rupiah atau lebih.

Ketentuan NJKP sebesar 40% tersebut tidak berlaku bagi obyek pajak yang

dimiliki oleh PNS, ABRI, pensiunan yang semata-mata penghasilannya hanya

berasal dari gaji pensiunan, dengan demikian tarif efektif untuk menghitung

besarnya PBB yang harus dibayar oleh wajib pajak adalah sebesar 0,1% dan 0,2%

dari NJOP.

2.1.5. Jumlah wajib pajak

Wajib pajak adalah orang pribadi atau badan yang menurut peraturan

perundang-undangan perpajakan daerah diwajibkan untuk melakukan pembayaran

pajak yang terutang, termasuk memungut atau memotong pajak tertentu. Oleh

sebab itu, seseorang atau suatu badan menjadi wajib pajak apabila telah

ditentukan oleh peraturan daerah untuk melakukan pembayaran pajak, serta orang

ini menunjukkan bahwa wajib pajak dapat merupakan subyek pajak yang

dikenakan kewajiban membayar pajak maupun pihak lain yang bukan merupakan

subyek pajak yang berwenang untuk memungut pajak dari subyek pajak. Dalam

pengertian PBB, subyek pajak identik dengan wajib pajak, yaitu setiap orang atau

badan yang memenuhi ketentuan sebagai subyek pajak diwajibkan untuk

membayar pajak sehingga secara otomatis menjadi wajib pajak.

Subyek pajak atau wajib pajak dalam PBB adalah orang atau badan yang

secara nyata mempunyai suatu hak atas bumi atau memperoleh manfaat atas bumi

untuk memiliki, menguasai, dan memperoleh manfaat atas bangunan antara lain

pemilik, penghuni, penggarap, dan penyewa.

2.1.6. Produk Domestik Regional Bruto (PDRB) perkapita

Besarnya nilai jual obyek pajak sebagai dasar pengenaan PBB ditetapkan

setiap 3 (tiga) tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu

ditetapkan setiap tahun sesuai perkembangan daerahnya (Waluyo dan Wirawan,

2000). Kondisi ini diperhitungkan mengikuti pertumbuhan ekonomi yang dialami

daerah bersangkutan yang mendorong kemampuan ekonomi masyarakat dan

ditunjukkan dengan peningkatan pendapatan perkapita (Insukindro, 1994). PDRB

perkapita menunjukkan kemampuan seseorang untuk membiayai

pengeluaran-pengeluarannya, termasuk membayar pajak.

Produk Domestik Regional Bruto adalah merupakan indikator agregat

ekonomi makro yang lazim digunakan untuk mengukur kondisi perekonomian

suatu wilayah tingkat provinsi atau kabupaten, sedangkan PDRB perkapita

selama satu tahun di suatu wilayah atau daerah. PDRB perkapita diperoleh dari

hasil pembagian antara PDRB dengan jumlah penduduk.

Kemampuan seseorang untuk membayar pajak dapat dilihat dari tiga aspek,

yaitu tingkat pendapatan, jumlah kekayaan, dan besarnya pengeluaran konsumsi.

Semakin tinggi tingkat pendapatan, kekayaan, dan konsumsi seseorang, berarti

semakin tinggi kemampuan orang tersebut untuk membayar pajak dan

berpengaruh positif dalam meningkatkan penerimaan pajak (Miyasto, 1993).

2.1.7.Inflasi

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan

terus menerus (Sukirno, 2002). Akan tetapi bila kenaikan harga hanya dari satu

atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas

atau menyebabkan kenaikan sebagian besar dari harga barang-barang lain

(Boediono, 2000). Kenaikan harga-harga barang itu tidaklah harus dengan

persentase yang sama.

Inflasi dapat digolongkan menurut sifatnya, menurut sebabnya, parah dan

tidaknya inflasi tersebut dan menurut asal terjadinya (Nopirin, 2000). Menurut

sifatnya inflasi digolongkan dalam tiga kategori yaitu inflasi merayap, inflasi

menengah dan inflasi tinggi. Inflasi merayap adalah kenaikan harga terjadi secara

lambat, dengan persentase yang kecil dan dalam jangka waktu yang relatif lama

(di bawah 10% per tahun). Inflasi menengah adalah kenaikan harga yang cukup

besar dan kadang-kadang berjalan dalam waktu yang relatif pendek serta

mempunyai sifat akselerasi. Inflasi tinggi adalah kenaikan harga yang besar bisa

Inflasi adalah suatu keadaan di mana harga barang-barang secara umum

mengalami kenaikan dan berlangsung dalam waktu yang lama terus-menerus.

Harga barang yang ada mengalami kenaikan nilai dari waktu-waktu sebelumnya

dan berlaku di mana-mana dan dalam rentang waktu yang cukup lama.

Inflasi dapat menyebabkan gangguan pada stabilitas ekonomi yang mana

para pelaku ekonomi tidak akan melakukan spekulasi dalam perekonomian.

Di samping itu inflasi juga bisa memperburuk tingkat kesejahteraan masyarakat

akibat menurunnya daya beli masyarakat secara umum akibat harga-harga yang

naik. Selain itu distribusi pendapatan pun semakin buruk akibat tidak semua orang

dapat menyesuaikan diri dengan inflasi yang terjadi. Akhirnya masyarakat tidak

lagi berkeinginan menyimpan uang. Nilai uang merosot dengan tajam sehingga

ingin ditukar dengan barang. Perputaran uang makin cepat, sehingga harga naik

secara akselerasi. Berdasarkan parah tidaknya inflasi tersebut dapat

dikelompokkan menjadi empat kategori yaitu, inflasi ringan (di bawah 10%

setahun), inflasi sedang (antara 10% - 30% setahun), inflasi berat (antara 30% -

100% setahun) dan hiperinflasi (di atas 100% setahun).

Inflasi memiliki dampak positif dan dampak negatif, tergantung parah atau

tidaknya inflasi. Apabila inflasi itu ringan, justru mempunyai pengaruh yang

positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan

pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan

mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat

terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian menjadi kacau

dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat kerja,

dengan cepat. Para penerima pendapatan tetap, seperti pegawai negeri atau

karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan

mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan

terpuruk dari waktu ke waktu.

Dampak inflasi bagi produsen, inflasi dapat menguntungkan bila pendapatan

yang diperoleh lebih tinggi daripada kenaikan biaya produksi. Apabila hal ini

terjadi, produsen akan terdorong untuk melipatgandakan produksinya (biasanya

terjadi pada pengusaha besar). Namun, apabila inflasi menyebabkan naiknya biaya

produksi hingga pada akhirnya merugikan produsen, maka produsen tidak akan

meneruskan produksinya. Produsen bisa menghentikan produksinya untuk

sementara waktu. Bahkan, apabila tidak sanggup mengikuti laju inflasi, usaha

produsen tersebut mungkin akan bangkrut (biasanya terjadi pada pengusaha

kecil).

Secara umum, inflasi berdampak juga dapat mengakibatkan berkurangnya

investasi di suatu negara, mendorong kenaikan suku bunga, mendorong

penanaman modal yang bersifat spekulatif, kegagalan pelaksanaan pembangunan,

ketidakstabilan ekonomi, defisit neraca pembayaran, dan merosotnya tingkat

kehidupan dan kesejahteraan masyarakat.

2.1.8. Tingkat suku bunga

Menurut Nopirin (2000), suku bunga adalah biaya yang harus dibayar oleh

peminjam atas pinjaman yang diterima dan merupakan imbalan bagi pemberi

pinjaman atas investasinya. Tingkat suku bunga mempengaruhi keputusan

individu terhadap pilihan membelanjakan uang lebih banyak atau menyimpan

harga yang menghubungkan masa kini dengan masa depan, sebagaimana harga

lainnya maka tingkat suku bunga ditentukan oleh interaksi antara permintaan dan

penawaran.

Suku bunga dibedakan menjadi 2 (dua), yaitu:

1) Suku Bunga Nominal. Suku bunga nominal adalah rate yang dapat

diamati pasar.

2) Suku Bunga Riil. Suku bunga riil adalah konsep yang mengukur tingkat

bunga yang sesungguhnya setelah suku bunga nominal dikurangi

dengan laju inflasi yang diharapkan.

Suku bunga yang tinggi di satu sisi, akan meningkatkan hasrat masyarakat

untuk menabung sehingga jumlah dana perbankan akan meningkat (Pohan, 2008).

Apabila SBI cukup tinggi (lebih tinggi dari capital gain dan deviden per

tahun yang bisa diperoleh dari lantai bursa) orang akan memilih menyimpan

uangnya di bank dan IHSG turun. Sebaliknya, apabila suku bunga sudah

melemah, maka orang akan beralih ke lantai bursa (Yuniarta, 2008).

Penelitian ini dengan menggunakan tingkat suku bunga Bank Indonesia.

Kenaikan tingkat suku bunga dapat meningkatkan beban perusahaan (emiten)

yang lebih lanjut dapat menurunkan harga saham. Kenaikan ini juga potensial

mendorong investor mengalihkan dananya ke pasar uang atau tabungan maupun

deposito sehingga investasi di lantai bursa turun dan selanjutnya dapat

menurunkan harga saham.

Berdasarkan beberapa penjelasan di atas diketahui bahwa tingkat suku

bunga juga digunakan pemerintah untuk mengendalikan tingkat harga. Ketika

sehingga konsumsi masyarakat tinggi, akan diantisipasi oleh pemerintah dengan

menetapkan tingkat suku bunga yang tinggi. Dengan tingkat suku bunga tinggi

yang diharapkan kemudian adalah berkurangnya jumlah uang beredar sehingga

permintaan agregat pun akan berkurang dan kenaikan harga bisa diatasi.

2.1.9.Investasi

Pengertian investasi menurut Sutojo (1993), adalah usaha menanamkan

faktor-faktor produksi langka dalam proyek tertentu, baik yang bersifat baru sama

sekali atau perluasan proyek atau pabrik yang sudah ada untuk memperoleh

manfaat keuangan dan/atau non keuangan yang layak di kemudian hari.

Pertumbuhan produksi pada dasarnya dipengaruhi oleh perkembangan

faktor-faktor produksinya. Salah satu faktor-faktor produksi tersebut adalah modal (investasi).

Banyak studi menunjukkan bahwa pertumbuhan ekonomi suatu daerah erat

kaitannya dengan tingkat produktivitas penggunaan modal atau investasi.

Menurut Sunariyah (2006): “Investasi adalah penanaman modal untuk satu

atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan

harapan mendapatkan keuntungan di masa-masa yang akan datang”. Banyak

negara-negara yang melakukan kebijaksanaan yang bertujuan untuk meningkatkan

investasi baik domestik ataupun modal asing. Hal ini dilakukan oleh pemerintah

sebab kegiatan investasi akan mendorong pula kegiatan laju pertumbuhan

ekonomi suatu negara, penyerapan tenaga kerja, peningkatan output yang

dihasilkan, penghematan devisa atau bahkan penambahan devisa.

Perkembangan investasi atau penanaman modal merupakan langkah awal

bagi kegiatan pembangunan ekonomi di suatu negara. Dinamika investasi sangat

marak lesunya pembangunan. Dalam upaya menumbuhkan perekonomian, setiap

negara senantiasa berusaha menciptakan iklim usaha yang dapat menggairahkan

investasi. Untuk mewujudkan hal tersebut, setiap saat pemerintah berusaha secara

intensif menggalakkan kegiatan promosi untuk menarik investor asing agar dapat

menanamkan modalnya di Indonesia khususnya di Kota Medan. Oleh karena itu,

pemerintah melalui kebijakannya berulang kali memfasilitasi para investor agar

lebih giat melakukan investasi, antara lain dengan diperlonggarnya kepemilikan

saham oleh para pemodal asing dan makin terbukanya peluang usaha di Indonesia,

seperti tertuang dalam Peraturan Pemerintah Nomor 20 Tahun 1994 tentang

pemilikan saham dalam rangka peningkatan arus modal asing langsung atau

penanaman modal asing (PMA).

Berbagai terobosan dilakukan pemerintah kota di sektor investasi untuk

dapat menarik minat para investor dari dalam maupun luar negeri mulai dari

penyempurnaan pelayanan perizinan investasi sampai kepada pemberian insentif

baik yang bersifat langsung maupun tidak langsung. Berbagai langkah debirokrasi

dan deregulasi terus dilanjutkan untuk menciptakan efisiensi berusaha dan

berinvestasi termasuk konsistensi aturan dan kepastian hukum untuk

meminimalisir ketidakpastian berusaha bagi investasi asing.

Pemerintah Kota Medan akan memberikan berbagai langkah yang sedang

dilakukan, telah dilakukan dan akan dilakukan, antara lain:

1) Membentuk institusi kantor penanaman modal daerah Kota Medan sebagai institusi yang menyelenggarakan kewenangan perizinan investasi baik yang bersifat PMDN, maupun sebahagian PMA yang sebelumnya ada pada Pemerintah Pusat/Provinsi dalam layanan sistem satu atap (one stop service). 2) Membentuk Medan Bisnis Forum (MBF) sebagai wadah kemitraan antara

forum komunikasi, fasilitator, mediator, kegiatan bisnis dan investasi usaha swasta dan asing.

3) Mempersiapkan Unit Pelayanan Terpadu (UPT) satu atap, sebagai bentuk pengintegrasian pelayanan perizinan bagi investor dalam negeri dan asing sehingga diharapkan dapat lebih sederhana, cepat, mudah, murah, terbuka, baku, efisien dan ekonomis (terjangkau).

4) Mengusahakan insentif dan kemudahan melalui Pemerintah Pusat dengan pemberian:

a. Keringanan bea masuk, impor barang-barang modal (mesin, bahan baku, dan lain-lain) sesuai dengan SK Menteri Keuangan No. 135/KMK.05 /2000.

b. Pembebasan PPN atas impor dan atau penyerahan Barang Kena Pajak tertentu yang bersifat strategis, sesuai dengan SK Menteri Keuangan RI No. 155/KMK.03/2001.

c. Memberikan visa izin tinggal sementara dan atau izin tinggal terbatas bagi perusahaan yang ingin mempekerjakan tenaga kerja asing, melalui Ditjen Imigrasi/Kantor Imigrasi setempat.

d. Menggalang kerjasama perdagangan dan investasi dalam wadah-wadah regional seperti IMT-GT, Sister City dan lain-lain.

e. Peningkatan pelayanan pada pintu-pintu masuk khususnya bandara dan pelabuhan, sehingga menciptakan budaya yang maju.

f. Melakukan koordinasi secara terus menerus dengan Kepolisian dan TNI untuk memberikan rasa aman dan tenteram bagi seluruh pelaku bisnis baik Domestik maupun Asing yang ada di Kota Medan.

Sumber Data: website Pemko Medan.

Berbagai langkah yang telah, sedang dan akan dilanjutkan tersebut

diharapkan juga menghapus perbedaan perlakuan antara investor asing dan lokal,

sehingga investor asing dapat memiliki akses yang sama termasuk dari lembaga

perbankan domestik/lokal (menyamakan perlakuan terhadap investor).

2.2. Review Peneliti Terdahulu

Penelitian yang berkaitan dengan judul ini telah dilakukan oleh peneliti

sebelumnya adalah:

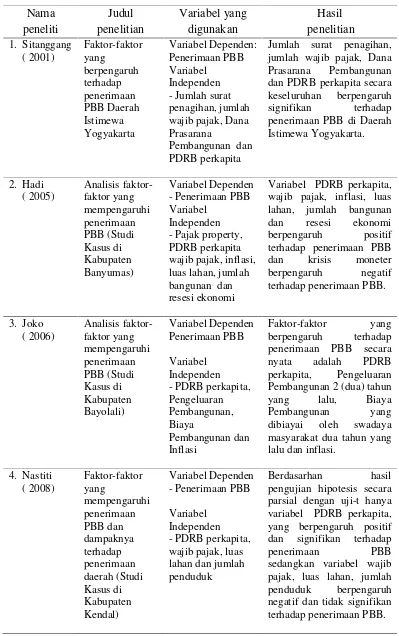

1. Penelitian yang dilakukan oleh Sitanggang (2001), tentang Faktor-faktor yang

Istimewa Yogyakarta, menyimpulkan bahwa jumlah surat penagihan, jumlah

wajib pajak, Dana Prasarana Pembangunan dan PDRB perkapita secara

keseluruhan berpengaruh signifikan terhadap penerimaan PBB Daerah

Istimewa Yogyakarta.

2. Penelitian yang dilakukan oleh Hadi (2005), tentang Analisis faktor-faktor

yang mempengaruhi penerimaan PBB Studi Kasus di Kabupaten Banyumas,

menyimpulkan bahwa PDRB perkapita, wajib pajak, inflasi, luas lahan,

jumlah bangunan dan resesi ekonomi berpengaruh positif terhadap

penerimaan PBB dan krisis moneter berpengaruh negatif.

3. Penelitian yang dilakukan Joko (2006), tentang Analisis faktor-faktor yang

mempengaruhi penerimaan PBB Studi Kasus di Kabupaten Bayolali,

menyimpulkan bahwa faktor-faktor yang berpengaruh terhadap penerimaan

PBB secara nyata adalah PDRB perkapita, pengeluaran pembangunan 2 (dua)

tahun yang lalu, biaya pembangunan yang dibiayai oleh swadaya masyarakat

2 (dua) tahun yang lalu dan inflasi.

4. Penelitian yang dilakukan oleh Nastiti (2008), tentang Faktor-faktor yang

mempengaruhi penerimaan PBB dan dampaknya terhadap penerimaan daerah

(Studi Kasus di Kabupaten Kendal) menyimpulkan bahwa berdasarkan hasil

pengujian hipotesis secara parsial dengan uji-t hanya PDRB perkapita, yang

berpengaruh positif dan signifikan terhadap penerimaan PBB sedangkan

wajib pajak, luas lahan, jumlah penduduk berpengaruh negatif dan tidak

Tabel 2.1. Review peneliti terdahulu