14 2.1 Penelitian Terdahulu

Pembahasan yang dilakukan oleh peneliti merujuk pada penelitian -penelitian sebelumnya, akan diuraikan beberapa -penelitian terdahulu yaitu sebagai berikut :

2.1.1 Rizki Yudi Prasetyo (2012)

Penelitian terdahulu dilakukan oleh Rizki Yudi Prasetyo yang membahas tentang “Pengaruh Risiko Usaha terhadap Capital Adequacy Ratio

(CAR) pada Bank Umum Swasta NasionalGo Public”.

Masalah yang diangkat adalah LDR, NPL, APB, BOPO, FBIR, IRR, dan PDN baik secara simultan maupun parsial mempunyai pengaruh yang signifikan terhadap CAR pada Bank Umum Swasta Nasional Go Public, serta variabel manakah yang memberikan kontribusi terbesar terhadap CAR pada Bank Umum Swasta NasionalGo Public.

Bank yang diteliti oleh peneliti adalah Bank Umum Swasta Nasional

Go Public. Dimana teknik pengambilan sampel ini menggunakan teknik

Kesimpulan yang diambil dari penelitian ini adalah variabel LDR, NPL, APB, BOPO, FBIR, IRR dan PDN secara bersama-sama berpengaruh yang signifikan terhadapa CAR pada Bank Umum Swasta Nasional Go Public. IRR berpengaruh positif yang signifikan terhadap CAR pada Bank Umum Swasta Nasional Go Public. NPL dan BOPO berpengaruh positif tidak signifikan terhadap CAR pada Bank Umum Swasta Nasional Go Public. APB berpengaruh negatif signifikan terhadap CAR pada Bank Umum Swasta Nasional Go Public.

LDR, FBIR, dan PDN berpengaruh negatif tidak singnifikan terhadap CAR pada Bank Umum Swasta NasionalGo Public.

Diantara ketujuh variabel bebas yang memiliki pengaruh paling dominan terhadap CAR pada Bank Umum Swasta Nasional Go Public selama Triwulan I Tahun 2006 sampai dengan Triwulan IV Tahun 2011 adalan IRR. Karena mempunyai nilai koefisien determinasi parsial tertinggi sebesar 33,6 persen bila dibandingakan dengan nilai koefisiensi determinasi parsial pada variabel bebas lainnya. Dapat disimpulakan bahwa risiko pasar mempunyai pengaruh paling dominan pada bank sampel penelitian dibandingkan risiko lainnya.

2.1.2 Dendy Julius Pratama (2013)

Penelitian ini bertujuan untuk mengetahui Rasio Permodalan pada Bank Swasta NasionalGo Publicdengan periode penelitian yang digunakan mulai dari Tahun 2008 Triwulan I sampai dengan Tahun 2012 Triwulan II.

signifikan terhadap CAR pada Bank Umum Swasta Nasional Go Public, serta variabel manakah yang memberikan kontribusi terbesar terhadap CAR pada Bank Umum Swasta NasionalGo Public.

Bank yang diteliti adalah Bank Umum Swasta Nasional Go Public. Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu dengan menggunakan teknik purposive sampling dan kriteria yang digunakan dalam penelitian ini adalah Bank Swasta Nasional Go Public. Dalam penelitian ini menggunakan penelitian data sekunder yaitu data yang diperoleh dari laporan keuangan selama periode Triwulan I Tahun 2008 sampai dengan Triwulan II Tahun 2012. Metode pengumpulan data yang digunakan adalah metode dokumentasi dengan mengumpulkan laporan keuangan kemudian mencatat sesuai dengan yang diperlukan. Teknik analisis data yang dilakukan dengan menggunakan analisis deskriptif dan analisis statistik. Analisis statistiknya yaitu berupa analisis regresi linier berganda dengan menggunakan Uji F dan Uji T.

LDR, IPR, NPL, IRR, PDN, BOPO, dan FBIR secara bersama-sama memiliki pengaruh yang signifikan terhadap CAR pada Bank Swasta NasionalGo Public. LDR dan IPR secara parsial memiliki pengaruh positif yang signifikan terhadap CAR pada Bank Swasta Nasional Go Public. NPL, dan BOPO secara parsial mempunyai pengaruh negatif yang signifikan terhadap CAR pada Bank Swasta Nasional Go Public. FBIR secara parsial berpengaruh negatif tidak signifikan pada Bank Swasta Nasional Go Public. IRR dan PDN secara parsial mempunyai pengaruh yang signifikan terhadap CAR pada Bank Swasta Nasional

Diantara ketujuh variabel bebas LDR, IPR, NPL, IRR, PDN, FBIR, dan BOPO yang mempunyai pengaruh paling dominan terhadap CAR adalah IPR. Karena mempunyai nilai koefisiensi determinasi parsial tertinggi sebesar 29,38 persen bila dibandingkan dengan nilai koefisiensi determinasi parsial pada variabel bebas lainnya. Dapat disimpulkan bahwa risiko likuiditas mempunyai pengaruh paling dominan pada bank sampel penelitian dibandingkan risiko lainnya.

2.1.3 Tri Febrita Karuniawan (2015)

Peneliti membahas tentang “Pengaruh Risiko Usaha Terhadap Capital Adequacy Ratio (CAR) Pada Bank Pemerintah”. Masalah yang diangkat dalam penelitiannya yaitu apakah rasio LDR, IPR, NPL, APB, IRR, PDN, dan BOPO secara bersama-sama memiliki pengaruh yang signifikan terhadap CAR Bank Pemerintah. Serta variabel manakah yang yang memberikan kontribusi terbesar terhadap CAR Pada Bank Pemerintah.

Bank yang diteliti adalah Bank Pemerintah. Teknik pengambilan sampel ini menggunakan teknik sensus pada Bank Pemerintah pada periode Triwulan I Tahun 2010 sampai dengan Triwulan II Tahun 2014. Jenis penelitian yang digunakan adalah metode sekunder dengan mengumpulkan laporan keuangan yang dipublikasikan. Sedangkan metode pengumpulan data menggunakan metode dokumentasi. Penelitian ini menggunakan teknik analisis statistik yaitu berupa analisi regresi linier berganda dengan menggunakan Uji F dan Uji T.

LDR, IPR, NPL, APB, IRR, PDN, dan BOPO secara bersama-sama memiliki pengaruh yang signifikan terhadap CAR pada Bank Pemerintah. LDR, dan IPR secara parsial memiliki pengaruh positif yang signifiakan terhadap CAR pada Bank Pemerintah. APB dan PDN secara parsial memiliki pengaruh positif yang tidak signifiakan terhadap CAR pada Bank Pemerintah. NPL dan IRR secara parsial memiliki pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah. BOPO secara parsial memiliki pengaruh negatif yang signifiakan terhadap CAR pada Bank Pemerintah.

Diantara ketujuh variabel bebas LDR, IPR, NPL, APB, IRR, PDN, dan BOPO yang mempunyai pengaruh paling dominan terhadap CAR adalah LDR karena mempunyai nilai koefisiensi determinasi parsial tertinggi sebesar 17,97 persen bila dibandingkan dengan nilai koefisiensi determinasi parsial pada variabel bebas lainnya. Dapat disimpulkan bahwa risiko likuiditas mempunyai pengaruh paling dominan pada bank sampel penelitian dibandingkan dengan risiko lainnya.

2.1.4 Andi Hartlan (2015)

Penelitian ini membahas tentang “Pengaruh Risisko Usaha Terhadap

Capital Adequacy Ratio (CAR) pada Bank Pemerintah. Masalah yang diangkat dalam penelitiannya yaitu apakah rasio LDR, IPR, NPL, APB, IRR, BOPO, dan FBIR. Secara bersama-sama memiliki pengaruh yang signifikat terhadap CAR pada Bank Pemerintah. Serta variabel manakah yang memberikan kontribusi terbesar terhadap CAR Pada Bank Pemerintah.

sampel dalam penelitian ini menggunakan teknik sensus pada Bank Pemerintah pada periode Triwulan I Tahun 2010 sampai dengan Triwulan II Tahun 2014. Jenis penelitian yang digunakan adalah metode dokumentasi dengan mengumpulkan laporan keuangan yang dipublikasikan. Sedangkan metode pengumpulan data menggunakan data sekunder. Penelitian ini menggunakan teknik analisis statistik yaitu berupa analisi regresi linier berganda dengan menggunakan Uji F dan Uji T.

Kesimpulan yang dapat ditarik pada penelitian ini adalah :

LDR, IPR, NPL, APB, IRR, BOPO, dan FBIR secara bersama-sama memiliki pengaruh yang signifikan terhadap CAR pada Bank Pemerintah. LDR dan IPR secara parsial memiliki pengaruh positif yang signifikan terhadap CAR pada Bank Pemerintah. APB dan FBIR secara parsial memiliki pengaruh positif yang tidak signifikan terhadap CAR pada Bank Pemerintah. NPL secara parsial memiliki pengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah. IRR dan BOPO secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap CAR pada Bank Pemerintah.

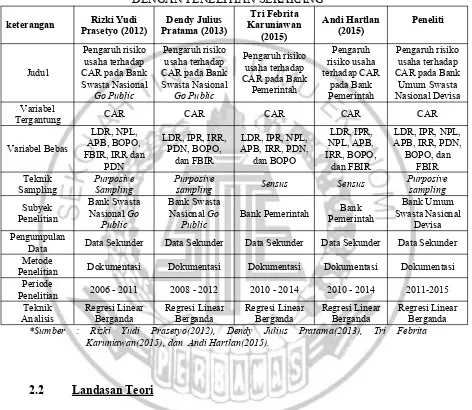

Ada beberapa perbedaan antara keempat penelitian terdahulu dengan penelitian sekarang hal ini dijelaskan sebagai berikut pada Tabel 2.1.

Tabel 2.1

PERBEDAAN DAN PERSAMAAN ANTARA PENELITIAN TERDAHULU DENGAN PENELITIAN SEKARANG

keterangan Prasetyo (2012)Rizki Yudi Pratama (2013)Dendy Julius KaruniawanTri Febrita (2015)

Tergantung CAR CAR CAR CAR CAR

Variabel Bebas

Sampling PurposiveSampling Purposivesampling Sensus Sensus Purposivesampling Subyek

Data Data Sekunder Data Sekunder Data Sekunder Data Sekunder Data Sekunder Metode

Penelitian Dokumentasi Dokumentasi Dokumentasi Dokumentasi Dokumentasi Periode

Penelitian 2006 - 2011 2008 - 2012 2010 - 2014 2010 - 2014 2011-2015 Teknik

Analisis Regresi LinearBerganda Regresi LinearBerganda Regresi LinearBerganda Regresi LinearBerganda Regresi LinearBerganda *Sumber : Rizki Yudi Prasetyo(2012), Dendy Julius Pratama(2013), Tri Febrita

Karuniawan(2015), dan Andi Hartlan(2015).

2.2 Landasan Teori

Pada bab ini diuraikan teori-teori yang mendasari dan mendukung penelitian. Berikut penjelasan mengenai teori-teori kinerja keuangan yang digunakan.

2.2.1 Modal Bank

usaha dan menampung kerugian. (Veithzal dkk, 2013;469) Modal sendiri terdiri dari dua macam model yaitul modal inti dan modal pelengkap. Modal inti merupakan modal sendiri yang tertera dalam posisi ekuitas. Sedangkan, modal pelengkap merupakan modal pinjaman dan cadangan revaluasi aktiva serta cadangan penyisihan penghapusan aktiva produktif. (Kasmir, 2012:298)

1. Modal Inti a. Modal disetor

Modal disetor merupakan modal yang telah disetor oleh pemilik bank, sesuai dengan peraturan yang berlaku.

b. Agio saham

Agio saham merupakan kelebihan harga saham atas nilai nominal saham yang bersangkutan.

c. Modal sumbangan

Modal sumbangan merupakan modal yang diperoleh kembali dari sumbangan saham, termasuk modal dari donasi dari luar bank.

d. Cadangan umum

Cadangan umum merupakan cadangan yang diperoleh dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak. e. Cadangan tujuan

Cadangan tujuan merupakan bagian laba setelah dikurangi pajak yang telah disisihkan untuk tujuan tertentu.

f. Laba ditahan

dan telah diputuskan RUPS untuk tidak dibagikan. g. Laba tahun lalu

Laba tahun lalu merupakan seluruh laba bersih tahun lalu setelah diperhitungkan pajak.

h. Laba tahun berjalan

Laba tahun berjalan merupakan laba ynag telah diperoleh dalam tahun buku berjalan setelah dikurangi taksiran hutang pajak.

2. Modal pelengkap

a. Cadangan revaluasi aktiva tetap

Cadangan revaluasi aktiva tetap merupakan cadangan yang dibentuk dari selisih penilaian kembali dari aktiva tetap yang dimiliki bank.

b. Penyisihan penghapusan aktiva produktif

Penyisihan penghapusan aktiva produktif merupakan cadangan yang dibentuk dengan cara membebankan laba rugi tahun berjalan yang dimaksud untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya seluruh atau sebagian aktiva produktif (maksimal 1,25% dari ATMR).

c. Modal pinjaman

Modal pinjaman merupakan pinjaman yang didukung oleh warkat-warkat yang memiliki sifat seperti modal (maksimum 50% dari jumlah modal inti). d. Pinjaman subordinasi

seperti ada perjanjian tertulis antara bank dengan memberi pinjaman, memperoleh persetujuan BI dan tidak dijamin oleh bank yang bersangkutan dan perjanjian lainnya.

2.2.2 Fungsi Modal Bank

Menurut Herman Darmawi, modal bank harus cukup untuk memenuhi fungsi dasar bank dalam memenuhi kecukupan modal antara lain :

a. Membiayai organisasi dan operasi sebuah bank,

b. Memberikan rasa perlindungan pada penabung dan kreditor lainnya, c. Memberikan rasa percaya pada para penabung dan pihak berwenang. Dalam kaitan ini tentu saja fungsi perlindunganlah yang paling penting. Dana modal harus mencukupi untuk menyerap kerugian dan menjamin keamanan dana para deposan ( Herman Darmawi,2012:87-88).

Semua bank diwajibkan memenuhi tingkat kecukupan modal (Capital Adequacy Ratio) yang memadai untuk menjaga likuiditasnya. Bank juga tidak bisa semaunya mengucurkan kredit, apalagi terhadap institusi atau individu yang memiliki afiliasi dengan bank yang bersangkutan. (Veithzal Rivai dkk, 2013:470)

Tingkat risiko permodalan yag dihadapi oleh bank dapat di ukur dengan menggunakan rasio sebagai berikut :

1. Capital Adequacy Ratio(CAR)

. . . (1) 2. Primary Ratio(PR)

Primary Ratio merupaka perbandingan dari equity capital dengan total aset (kasmir, 2010:293). Primary ratio digunakan untuk mengukur apakah permodalan yang dimilii sudah memadai atau sejauh mana penurunan yang terjadi dalam total aset masuk dapat ditutupi olehcapital equity.

PR dirumuskan sebagai berikut :

. . . (2) 3. Aset Tetap Terhadap Modal (FACR)

FACR merupakan perbandingan antara aktiva tetap dan investasi terhadap jumlah modal yang dimiliki bank (kasmir, 2010:293).

FACR dirumuskan sebagai berikut :

. . . (3) Rasio yang digunakan dalam mengukuran aspek permodalan pada penelitian ini adalahCapital Adequacy Ratio(CAR)

2.3 Risiko-risiko Usaha dari Kegiatan Bank A. Risiko Likuiditas

Risiko likuiditas merupakan risiko akibat ketidakmampuan Bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan Bank (POJK No. 18/POJK.03/2016).

Rasio yang digunakan untuk menghitung risiko likuiditas sebagai berikut : (Veithzal dkk, 2013:483-485)

Cash Ratioadalah perbandingan antara likuid terhadap dana pihak ketiga yang dihimpun bank-bank yang harus segera di bayar (Lukman Dendawijaya, 2009:114). Rasio ini digunakan untuk mengukur kemampuan bank dalam membayar kembali simpanan nasabah atau deposan pada saat ditarik dengan menggunakan alat likuid yang dimilikinya.

Cash Ratiodapat di rumuskan,

. . . .(3)

Dimana :

1. Alat likuid terdiri dari : Kas + Giro Bi + Giro pada bank lain. 2. DPK : Giro + Tabungan + Sertifikat Deposito + Deposito

Berjangka.

b. Reserve Requirement(RR)

Rasio yang disebut juga dengan likuiditas wajib minimum, yaitu suatu simpanan minimum yang wajib dipelihara dalam bentuk giro Bank Indonesia bago semua bank.

Reserve requirement dapat di rumuskan :

.. . . .(4) Dimana :

Rasio digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat( Kasmir 2010:290).

Rumus yang digunkan :

. . . (5) Dimana :

Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit bank lain).

d. Laoan to Assets Ratio(LAR)

Rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total aset (Lukman Dendawijaya, 2009:117). Rumus yang digunakan :

. . . (6) e. Investing Policy Ratio(IPR)

Investing Policy Ratio (IPR) adalah kemampuan bank dalam melunasi utang atau kewajibannya kepada para deposan dengan cara melikuidasi surat-surat berharga yang dimilikinya( Kasmir, 2010:287).

Rumus yang digunakan :

Surat Berharga yang dimiliki termasuk Surat Utang Negara, Sertifikat Bank Indonesia, dan Reksa Dana.

Dalam penelitian ini rasio yang digunakan pada rasio likuiditas adalah Loan To Deposite Ratio(LDR) danInvesting Policy Ratio(IPR).

B. Risiko Kredit

Risiko kredit merupakan risiko akibat kegagalan pihak lain dalam memenuhi kewajiban kepada Bank, termasuk Risiko Kredit akibat kegagalan debitur, Risiko konsentrasi kredit, counterparty credit risk, dan settlement risk (POJK No. 18/POJK.03/2016).

Rasio yang digunakan untuk mengukur risiko kredit sebagai berikut (Lukman Dendawijaya, 2009:123-124) :

a. Cadangan penghapusan kredit terhadap total kredit (CPKTTK) Cadangan penghapusan kredit terhadap total kredit adalah rasio yang menunjukkan besarnya persentase rasio cadangan penyisihan yang dibentuk terhadap total kredit yang diberikan.

Rumus yang digunakan :

. . . .(8) b. Loan to Asset Ratio(LAR)

Loan to Asset Ratio (LAR) adalah rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank.

. . . (9) Dimana :

1. Kredit merupkan total kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain).

2. Asset merupakan penjumlahan dari asset tetap dan asset lancar.

c. Non Perfoming Loan(NPL)

Non Perfoming Loan(NPL) adalah rasio yang menunjukkan kemampuan manajemen bank dalam mengola kredit bermasalah dari keseluruhan kredit yang diberikan oleh bank.

Rumus yang digunakan :

. . . .(10) Dimana :

1. Kredit bermasalah merupakan Kredit yang terdiri dari kurang lancar (KL), diragukan (D), dan macet (M).

2. Total kredit merupakan jumlah kredit kepada pihak ketiga untuk pihak terkait maupun pihak tidak terkait.

d. Aset Produktif Bermasalah (APB)

. . . (11) Dimana :

Aset Produktif mencakup : kredit diberikan, penempatan pada bank lain, surat berharga, dan penyertaan modal.

Dalam penelitian ini rasio yang digunakan adalahNon perfoming Loan(NPL) dan Aset Produktif Bermasalah (APB) .

C. Risiko Pasar

Risiko pasar merupakan Risiko pada posisi neraca dan rekening administratif, termasuk transaksi derivatif, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk Risiko perubahan hargaoption(POJK No. 18/POJK.03/2016).

Risiko pasar terdapat pada aktivitas fungsional bank seperti kegiatan

treasury dalam bentuk surat berharga dan pasar uang maupun penyertaan pada lembaga keuangan lainnya, penyediaan dana, kegiatan pendanaan dan penerbitan surat utang, serta kegiatan perdagangan.

Rasio yang digunakan untuk menghitung risiko operasional adalah sebagai berikut :

a. Interest Rate Risk(IRR)

Risiko suku bunga adalah kemampuan bank untuk mengelola aset dan kewajiban yang sensitif terhadap perubahan suku bunga pasar.

Rumus yang digunakan :

. . . .(12) Dimana :

(IRSA) yaitu Sertifikat Bank Indonesia, Giro pada bank lain, Penempatan pada bank lain, Surat Berharga, Kredit yang diberikan, dan Peyertaan.

2. Komponen yang termasuk dalam Interest Rate Sensitive Liabilities

(IRSL) yaitu Giro, Tabungan, Deposito, Sertifikat Deposito, Simpanan dari bank lain dan Pinjaman yang diterima.

b. Posisi Devisa Netto(PDN)

Posisi Devisa Netto adalah kemampuan bank untuk mengola aset valuta asing dan kewajiban valuta asing yang sensitif terhadap perubahan nilai tukar valuta asing.

Rumus yang digunakan sebagai berikut :

. . . .(13) Dimana :

1. Aktiva valas (AV) terdiri dari Giro pada bank lain, Penempatan pada bank lain, Surat Berharga yang dimiliki, dan Kredit yang diberikan dalam bentuk valas.

2. Pasiva valas (PV) terdiri dari Giro, Simpanan Berjangka, Surat Berharga yang diterbitkan, Pinjaman yang diterima dalam bentuk valas.

3. Off Balance Sheetmerupakan tagihan dan kewajiban komitmen kontijensi (valas).

ekuitas) terdiri dari modal disetor, agio (disagio), opsi saham, modal sumbang, dana setoran modal, selisih penjabaran laporan keuangan, selisih penilaian kembali aktiva tetap, laba (rugi) yang belum direalisasi dari surat berharga, selisih transaksi perubahan ekuitas anak perusahaan, pendapatan komprehensif lainnya, dan saldo laba (rugi).

Jenis Posisi Devisa Netto (PDN) dapat dibedakan menjadi tiga, yaitu : 1. posisilong= aktiva valas > pasiva valas

2. posisishort= aktiva valas < pasiva valas

3. posisisquare(seimbang) = aktiva valas = pasiva valas

Dalam penelitian ini untuk mengukur risiko pasar adalah interest rate risk

(IRR) danPosisi Devisa Netto(PDN). D. Risiko Operasional

Risiko operasional merupakan Risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian-kejadian eksternal yang mempengaruhi operasional Bank (POJK No. 18/POJK.03/2016).

Rasio yang digunakan untuk menghitung risiko operasional sebagai berikut : a. Beban Operasioanal terhadap Pendapan Operasional (BOPO)

BOPO adalah perbandingan antara biaya operasional dengan pendapatan Operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.

. . . .(14) Dimana :

1. Komponen yang termasuk Biaya (beban) Operasional yaitu Beban Bunga Operasional alinnya, Beban (pendapatan) penghapusan Aktiva produktiv, Beban Estimasi Kerugian dan Kontijensi yang kesemuanya terdapat dalam Laporan Laba Rugi dan Saldo Laba.

2. Komponen yang termasuk dalam Total Pendapatan Operasional terdiri dari Pendapatan Bunga, Pendapatan Operasional lainnya. Komponen yang termasuk dalam Pendapatn Operasional yaitu Hasil bunga, Provisi dan Komisi, Pendapatan valas, transaksi devisa dan Pendapatan Rupa-rupa. b. Fee Base Income Ratio(FBIR)

Fee Base Income Ratio adalah pendapatan yang diperoleh dari jasa diluar bunga dan provisi pinjaman (Kasmir, 2010:115).

Rumus yang digunakan sebagai berikut :

. . . (15) Dimana :

Komponen yang termasuk dalam pendapatan operasional lainya misalnya deviden atau laba rugi penjualan surat berharga.

Dalam penelitian ini untuk mengukur risiko operasional adalah Biaya Operasional Pendapatan Operasional (BOPO) dan FBIR.

LDR berpengaruh negatif terhadap risiko likuiditas. Hal ini terjadi apabila LDR meningkat berarti telah terjadi peningkatan total kredit dengan persentase lebih besar daripada persentase peningkatan total dana pihak ketiga. Akibatnya, kenaikan pendapatan dengan persentase lebih besar dibandingkan dengan persentase kenaikan biaya. Kemampuan bank untuk memenuhi kewajiban terhadap pihak ketiga mengandalkan kredit yang disalurkan meningkat, sehingga risiko likuiditas menurun.

LDR memiliki pengaruh positif terhadap CAR. Apabila LDR meningkat, berarti terjadi peningkatan total kredit yang disalurkan dengan persentase lebih besar dibandingkan persentase peningkatan total DPK. Akibatnya terjadi peningkatan pendapatan lebih besar dari peningkatan biaya, sehingga laba bank meningkat, modal bank meningkat, dan CAR bank meningkat.

Dengan demikian pengaruh risiko likuiditas dengan CAR adalah negatif karena LDR meningkat maka risiko likuiditas menurun dan CAR mengalami peningkatan.

LDR berpengaruh positif terhada CAR hal ini telah ditunjukkan oleh hasil penelitian dari Tri Febrita Karuniawan (2015) dimana variabel bebas LDR secara parsial berpengaruh positif yang signifikan terhadap CAR pada Bank Pemerintah.

2. PengaruhInvesting Policy Ratio(IPR) terhadap CAR

peningkatan total DPK. Dengan meningkatnya IPR berarti telah terjadi kenaikan biaya dengan persentase lebih kecil dibandingkan dengan persentase kenaikan pendapatan, sehingga kemampuan bank memenuhi kewajibannya dengan mengandalkan surat-surat berharga yang semakin tinggi yang berarti risiko likuiditas bank menurun.

IPR memiliki pengaruh positif terhadap CAR. Hal ini terjadi karena IPR meningkat, berarti telah terjadi kenaikan investasi surat berharga dengan persentase lebih besar dengan persentase kenaikan total DPK.

Akibatnya terjadi kenaikan pendapatan yang lebih besar dari kenaikan biaya, sehingga laba bank meningkat, modal bank meningkat dan CAR juga meningkat. Sehingga pengaruh likuiditas terhadap CAR adalah positif.

IPR berpengaruh positif terhadap CAR, hal ini telah ditunjukkan pada penelitian terdahulu oleh Tri Febrita Karuniawan (2015) dimana variabel bebas IPR secara parsial berpengaruh positif yang signifikan terhadap CAR pada Bank Pemerintah.

3. PengaruhNon Performing Loan(NPL) terhadap CAR

NPL berpengaruh positif terhadap risiko kredit. Hal ini terjadi apabila NPL meningkat, berarti telah terjadi peningkatan kredit bermasalah dengan

NPL memiliki pengaruh negatif terhadap CAR, Hal ini terjadi apabila NPL meningkat maka telah terjadi peningkatan kredit bermasalah dengan persentase lebih besar dari persentase peningkatan total kredit yang disalurkan

bank.

Risiko kredit berpengaruh negatif terhadap CAR, Hal ini terjadi akibat dari peningkatan biaya yang dicadangkan lebih besar daripada peningkatan pendapatan, sehingga laba menurun, modal bank menurun dan CAR juga menurun.

NPL berpengaruh negatif terhadap CAR, hal ditunjukkan pada penelitian terdahulu oleh Tri Febrita Karuniawan (2015) dimana variabel bebas NPL secara parsial berpengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah.

4. PengaruhAset Produktif Bermasalah (APB)terhadap CAR

Pengaruh APB terhadap risiko kredit adalah positif. Hal ini terjadi apabila APB meningkat, berarti terjadi peningkatan aset produktif bermasalah dengan persentase lebih besar dari persentase peningkatan total aset produktif. Akibatnya, biaya pencadangan penghapusan aset produktif semakin meningkat.

APB memiliki pengaruh negatif terhadap CAR. Hal ini terjadi apabila APB mengalami kenaikan, berarti telah terjadi peningkatan aset produktif bermasalah dengan persentase lebih besar dari persentase peningkatan total aset produktif yang dimiliki olah bank. Maka pendapatan bank menurun, laba bank menurun, dan CAR juga menurun.

terjadi apabila APB meningkat maka risiko kredit meningkat dan CAR mengalami penurunan.

APB berpengaruh negatif tehadap CAR, hal ditunjukkan pada penelitian terdahulu oleh Rizki Yudi Prasetyo (2012) dimana variabel bebas APB secara parsial berpengaruh negatif yang signifikan terhadap CAR pada Bank Umum Swasta NasionalGo Public.

5. PengaruhInterest Rate Risk(IRR) terhadap CAR

Pengaruh risiko IRR terhadap risiko pasar adalah positif atau searah dan negatif atau berlawanan arah terhadap tingkat kemampuan bank dalam mengelola pendapatan yang diterima dengan biaya yang dikeluarkan yang dipengaruhi oleh tren suku bunga.

IRR memiliki pengaruh positif terhadap CAR, Hal ini terjadi apabila IRSA mengalami peningkatan dengan persentase lebih besar dibanding peningkatan IRSL. Hal terjadi apabila tingkat suku bunga meningkat maka terjadi peningkatan pendapatan bunga dengan persentase lebih besar dari persentase peningkatan biaya bunga sehingga laba bank meningkat, modal bank meningkat, dan CAR juga meningkat.

IRR memiliki pengaruh negatif terhadap CAR.

Hal ini telah terjadi peningkatan IRSL dengan persentase lebih besar

Dengan demikian pengaruh risiko pasar IRR terhadap CAR dapat positif dan / atau negatif.

IRR berpengaruh positif terhadap CAR, hal ditunjukkan pada penelitian terdahulu oleh Rizki Yudi Prasetyo (2012) dimana variabel bebas IRR secara parsial berpengaruh positif yang signifikan terhadap CAR pada Bank Umum Swasta Nasional Go Public. Sedangkan IRR berpengaruh negatif terhadap CAR, hal ditunjukkan pada penelitian terdahulu oleh Tri Febrita Karuniawan (2015) dimana variabel bebas IRR secara parsial berpengaruh negatif yang signifikan terhadap CAR pada Bank Pemerintah.

6. PengaruhPosisi Devisa Netto(PDN) terhadap CAR

Rasio ini dapat memiliki pengaruh yang positif dan negatif bagi CAR. Pengaruh antara PDN dengan CAR dipengaruhi juga oleh tren nilai tukar.

PDN berpengaruh positif terhadap CAR, Ketika tren nilai tukar meningkat, maka telah terjadi PDN mengalami peningkatan aktiva valas dengan persentase lebih besar dari persentase peningkatan pasiva valas, sehingga pendapatan valas dan laba bank meningkat. Sehingga CAR mengalami peningkatan dan risiko pasar mengalami penurunan.

dibandingkan penurunan biaya, maka laba akan meningkat, CAR juga mengalami peningkatan, dan risiko pasar menglami penurunan.

Dengan demikian risiko pasar berpengaruh terhadap CAR adalah positif dan/atau negatif.

PDN berpengaruh positif terhadap CAR, hal ditunjukkan pada penelitian terdahulu oleh Tri Febrita Karuniawan (2015) dimana variabel bebas PDN secara parsial berpengaruh positif yang signifikan terhadap CAR pada Bank Pemerintah. Sedangkan PDN berpengaruh terhadap CAR, hal ditunjukkan pada penelitian terdahulu oleh Rizki Yudi Prasetyo (2012) dimana variabel bebas PDN secara parsial berpengaruh negatif yang tidak signifikan terhadap CAR pada Bank Umum Swasta NasionalGo Public.

7. Pengaruh Beban Operasional terhadap Pendapatan Operasional (BOPO) terhadap CAR

BOPO berpengaruh positif terhadap risiko operasional. Hal ini terjadi apabila BOPO meningkat berarti telah terjadi peningkatan biaya operasional dengan persentase lebih besar dari persentase peningkatan pendapatan operasional. Akibatnya biaya operasional yang di tanggung pihak bank lebih besar daripada pendapatan operasional sehingga meningkatkan risiko operasioan dan dapat menurunkan pendapatan.

Akibatnya laba bank menurun, modal bank menurun, dan CAR juga menurun. Sehingga risiko operasional terhadap CAR berpengaruh negatif.

BOPO berpengaruh negatif terhadap CAR, hal ditunjukkan pada penelitian terdahulu oleh Dendy Julius Pratama (2013) dimana variabel bebas BOPO secara parsial berpengaruh negatif yang signifikan terhadap CAR pada Bank Umum Swasta NasionalGo Public.

8. PengaruhFee Base Income Ratio(FBIR) terhadap CAR

FBIR berpengaruh negatif terhadap risiko operasional. Hal ini terjadi apabial FBIR meningkat, maka peningkatan pendapatan operasional di luar pendapatan bunga dengan persentase lebih besar dari persentase pendapatan operasional. Sehingga bank dapat beroperasi secara efisien karena menghasilkan pendapatan operasional selain bunga meningkat, sehingga risiko operasional menurun.

FBIR berpengaruh positif terhadap CAR, Hal ini terjadi apabila FBIR meningkat berarti telah terjadi peningkatan pendapatan operasional diluar pendapatan bunga dengan persentase lebih besar dari persentase peningkatan pendapatan operasional yang dijalankan bank, sehingga laba meningkat, modal bank meningkat dan CAR juga meningkat.

Apabila peningkatan pendapatan operasional diluar pendapatan bunga lebih besar dibandingkan dengan peningkatan pendapatan operasional mengakibatkan risiko operasional menurun dan CAR meningkat. Sehingga pengaruh risiko operasional terhadap CAR adalah negatif.

terdahulu oleh Andi Hartlan (2015) dimana variabel bebas FBIR secara parsial berpengaruh positif yang tidak signifikan terhadap CAR pada Bank Pemerintah.

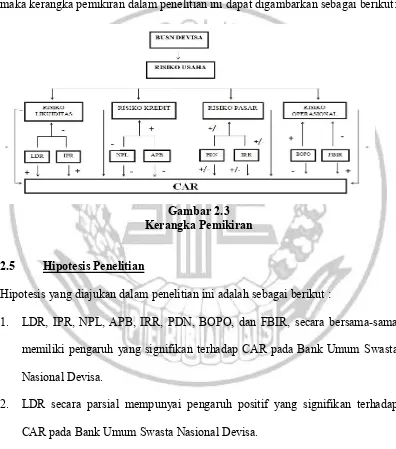

2.4 Kerangka Pemikiran

Berdasarkan latar belakang, rumusan masalah, dan landasan teorinya maka kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.3 Kerangka Pemikiran

2.5 Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

1. LDR, IPR, NPL, APB, IRR, PDN, BOPO, dan FBIR, secara bersama-sama memiliki pengaruh yang signifikan terhadap CAR pada Bank Umum Swasta Nasional Devisa.

2. LDR secara parsial mempunyai pengaruh positif yang signifikan terhadap CAR pada Bank Umum Swasta Nasional Devisa.

4. NPL secara parsial mempunyai pengaruh negatif yang signifikan terhadap CAR pada Bank Umum Swasta Nasioanal Devisa.

5. APB secara parsial mempunyai pengaruh negatif yang signifikan terhadap CAR pada Bank Umum Swasta Nasioanal Devisa.

6. IRR secara parsial mempunyai pengaruh yang signifikan terhadap CAR pada Bank Umum Swasta Nasional Devisa.

7. PDN secara parsial mempunyai pengaruh yang signifikan terhadap CAR pada Bank Umum Swasta Nasional Devisa.

8. BOPO secara parsial mempunyai pengaruh negatif yang signifikan terhadap CAR pada Bank Umum Swasta Nasional Devisa.