PENGARUH GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA KEUANGAN PERUSAHAAN REAL ESTATE & PROPERTY

Devita Ivanda Sari¹ Hendro Subroto²

Siti Nurlaela³ 1,2,3

Jurusan Akuntansi FakultasEkonomi Universitas Islam Batik Surakarta Jl.KH.Agus Salim No.10, Jawa Tengah 57147, Indonesia

*Email: [email protected]

ABSTRACT

The purpose of this study was to determine the effect of good corporate governance on the financial performance of companies Real Estate & Property. Good corporate governance is measured by independent board composition, board size, audit committees, institutional ownership, and firm size. The company's financial performance is measured by CFROA (cash flow return on assets). The population in this study are all real estate companies and property listed on the Indonesia Stock Exchange (BEI) and continuously publish the financial statements in the year 2012-2014. Based on purposive sampling method, sample obtainable 22 companies for each year in the period from 2012 to 2014, so that the data obtained were 66 observational data. The analytical method used is multiple linear regression analysis. The results of this study indicate that the variable composition of the board of commissioners, board size, institutional ownership has a significant influence on the financial performance of the company, while the variables of the audit committee, and the size of the company there is no significant effect on the financial performance of the company.

Keywords: Good Corporate Governance, Corporate Financial Performance.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh good corporate governance terhadap kinerja keuangan perusahaan Real Estate & Property. Good corporate governance merupakan variabel independen yang di ukur menggunakan komponen sebagai berikut : komposisi dewan komisaris independen, ukuran dewan komisaris, komite audit, kepemilikan institusional, dan ukuran perusahaan. Sedangkan kinerja keuangan perusahaan merupakan variabel dependen yang diukur dengan CFROA (cash flow return on assets). Populasi dalam penelitian ini adalah seluruh perusahaan real estate &property yang terdaftar di Bursa Efek Indonesia (BEI) dan secara terus-menerus menerbitkan laporan keuangan pada tahun 2012-2014. Berdasarkan metode purposive sampling, sample yang diporoleh sebanyak 22 perusahaan untuk setiap tahunnya pada periode tahun 2012-2014, sehingga data yang diperoleh sebanyak 66 data observasi. Metode analisis yang digunakan adalah analisis regresi linier berganda. Hasil dari penelitian ini menunjukkan bahwa variabel komposisi dewan komisaris, ukuran dewan komisaris, kepemilikan institusional terdapat pengaruh yang signifikan terhadap kinerja keuangan perusahaan. Sedangkan variabel komite audit, dan ukuran perusahaan tidak terdapat pengaruh yang signifikan terhadap kinerja keuangan perusahaan.

PENDAHULUAN

Berdasarkan SIARAN PERS NO. SP 98/DKNS/OJK/12/2015 menerangkan bahwa tata kelola perusahaan merupakan elemen penting untuk investasi serta pembiayaan melalui modal pasar, dan merupakan kunci untuk meningkatkan pertumbuhan ekonomi jangka panjang (OJK,2015).Penerapan prinsip-prinsip baru ini dapat memudahkan para pelaku pasar untuk menyesuaikan implementasi prinsip GCG dengan perubahan dan pertumbuhan bisnis di era sekarang untuk mendorong pertumbuhan dan keberlangsungan sektor jasa keuangan Indonesia, sehingga dapat mendorong ketahanan sektor jasa keuangan dan pertumbuhan ekonomi dalam kondisi normal ataupun krisis. Implementasi prinsip-prinsip ini diharapkan dapat menciptakan kepercayaan, transparansi dan akuntabilitas, sehingga sektor jasa keuangan dapat berkembang dan membuka akses serta peluang untuk investasi dan pendanaan jangka panjang melalui pasar modal (OJK,2015).

KAJIAN TEORI

Good Corporate governance adalah suatu gabungan antara hukum, peraturan dan praktek-praktek sektor privat yang cocok yang memungkinkan perusahaan untuk menarik modal, sumberdaya manusia dan beroperasi secara efisien, sehingga dapat menjaga kelangsungan operasional dengan menghasilkan nilai ekonomis jangka panjang untuk pemegang sahamnya dan masyarakat secara keseluruhan (Organization for Economic Cooperation and Development / OECD , 1999)

Dewan komisaris merupakan organ perusahaan yang bertugas dan bertanggung jawab (OJK, 2015)secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan good corporate governancepada selurih tingkatan atau jenjang organisasi. Penelitian Hendri Gunawansyah, (2014) menunjukan bahwa Dewan Komisaris berpengaruh positif terhadap kinerja keuangan perusahaan. Dari uraian diatas, maka hipotesis pertama (H1) adalah komposisi dewan komisarisberpengaruh terhadap kinerja keuangan perusahaan.

Ukuran dewan komisaris merupakan jumlah anggota dewan komisaris perusahaan baik berasal dari internal perusahaan maupun eksternal perusahaan (Muh. Arief Ujiyanto dan Bambang Agus Pramuka, 2007). Semakin banyaknya personil yang menjadi dewan komisaris dapat berakibat pada makin buruknya kinerja yang dimiliki perusahaan.Dari uraian diatas, maka hipotesis pertama (H2) adalah ukuran dewan komisarisberpengaruh terhadap kinerja keuangan perusahaan.

Komite audit merupakan suatu institusi yang berada di bawah koordinasi dewan komisaris yang memiliki fungsi utama untuk menjembatani pemegang saham (Shareholder), Shareholder dan dewan komisaris dengan kegiatan pengendalian yang diselenggarakan oleh manajemen, auditor internal dan auditor eksternal. Penelitian Faiza, (2013) menunjukan bahwa Komite Audit tidak berpengaruh terhadap kinerja keuangan perusahaan. Dari uraian diatas, maka hipotesis pertama (H3) adalah komite auditberpengaruh terhadap kinerja keuangan perusahaan.

Ukuran perusahaan berpengaruh besar kecilnya suatu perusahaan sangat menentukan akurasi dari laporan keuangan yang disajikan.Penelitian Faiza, (2013) menunjukan bahwa ukuran perusahaan berpengaruh terhadap kinerja keuangan perusahaan Dari uraian diatas, maka hipotesis pertama (H5) adalah ukuran perusahaanberpengaruh terhadap kinerja keuangan perusahaan.

Kinerja keuangan adalah hasil analisi keuangan yang pada dasarnya dilakukan untuk melakukan evaluasi kerja di masa lalu, dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi yang kinerjanya akan berlanjut (Lesmana dan Surjanto, 2003 dalam Eni Susanti dan Djoko Sudantoko 2012).

METODOLOGI

Jenis penelitian ini tergolong dalam penelitian kuantitatif. Good Corporate Governance dalam penelitian ini merupakan variabel independen. Good Corporate Governance meliputi komposisi dewan komisaris, ukuran dewan komisaris, komite audit, kepemilikan institusional, ukuran perusahaan. Kinerja Keuangan dalam penelitian ini termasuk dalam variabel dependen. Sumber data penelitian ini menggunakan data sekunder yang berupa laporan keuangan perusaan Real Estate & Property yang terdaftar di BEI. Sumber data diperoleh dari berbagai sumber yaitu laporan keuangan yang telah dipublikasikan BEI yaitu www.idx.co.id.

Populasi dalam penelitian ini adalah seluruh perusahaanReal Estate & Property yang terdaftar di BEI dalam kurun waktu 2012-2014. Teknik pengambilan sampel dilakukan melalui metode purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian.Kriteria pengambilan sampel sebagai berikut : 1) Perusahaan terdafter di Bursa Efek Indonesia tahun 2012-2014. 2) Perusahaan yang mempublikasikan laporan keuangan tahunan untuk periode 31 desember 2012 sampai dengan tahun 2014 yang dinyatakan dalam rupiah (Rp.). 3) Data tersedia lengkap (data mengenai corporate governance perusahaan dan kinerja keuangan perusahaan Real Estate & Property).Setelah dilakukan pengambilan sample dengan menggunakan metode purposive sampling dengan kriteria yang ditentukan pada penelitian ini, maka sample yang bisa digunakan dari 50 perusahaanadalah 22 perusahaan karena dilihat dari laporan keuanganya paling lengkap dan sahamnya masih aktif diperdagangkan di BEI.

maka model regresi tersebut tidak ada kesimpulan autokorelasi, dan apabila hasil menunjukkan antara 1.55 – 2.46 maka model regresi tersebut tidak terdapat pengaruh autokorelasi. 3) Persamaan regresi linier berganda adalah hubungan secara linier antara dua atau lebih variabel independen dengan variable dependen. Persamaan ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen. Adapun persamaan regresinya sebagai berikut :

CFROA = α + β1a KDKI + β1b UDK + β1c KA + β1d KI + β1e UP + eit Keterangan:

α : Nilai Konstanta

CFROA : Cash flow return on assets

KDKI : Komposisi Dewan Komisaris Independen UDK : Ukuran Dewan Komisaris

KA : Komite Audit

KI : Kepemilikan Institusional UP : Ukuran Perusahaan

Pengujian uji t bertujuan untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen. Pengujian uji F bertujuan untuk mengetahui pengaruhvariabel independen secara simultan terhadap variebel dependen.Uji R² bertujuan untuk melihat berapa proporsi variabel independen secara simultan dalam mempengaruhi variabel dependen.

HASIL DAN PEMBAHASAN

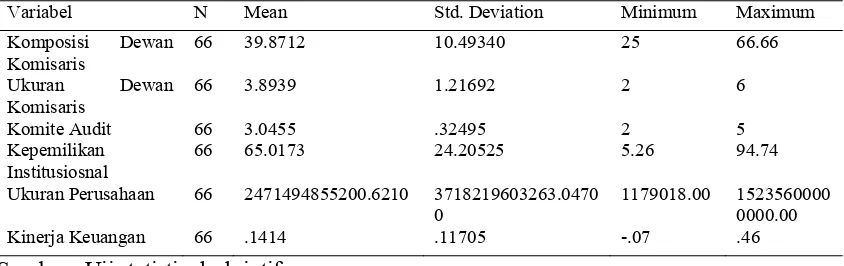

Berdasarkan metode purposive sampling , sampel yang diperoleh sebanyak 22 perusahaanreal estate&property dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun2012-2014, sehingga data yang diperoleh sebanyak 66 data observasi. Hasil Uji Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan karakteristik data variabel-variabeldalam penelitian.

Tabel 1.

Hasil Uji Statistik Deskriptif

Variabel N Mean Std. Deviation Minimum Maximum

Komposisi Dewan Komisaris

66 39.8712 10.49340 25 66.66

Ukuran Dewan Komisaris

66 3.8939 1.21692 2 6

Komite Audit 66 3.0455 .32495 2 5

Kepemilikan Institusiosnal

66 65.0173 24.20525 5.26 94.74

Ukuran Perusahaan 66 2471494855200.6210 3718219603263.0470

0

1179018.00 1523560000 0000.00

Kinerja Keuangan 66 .1414 .11705 -.07 .46

Sumber : Uji statistic deskriptif

nilai minimum sebesar 2 dan nilai maximum sebesar 6, untuk variabel komite audit memiliki nilai mean sebesar 3.0455, std. deviation sebesar 0.32495, nilai minimum sebesar 2 dan nilai maximum sebesar 5, untuk variabel Kepemilikan Institusiosnal, memiliki nilai mean sebesar 65.0173, std. deviation sebesar 24.20525, nilai minimum sebesar 5.26 dan nilai maximum sebesar 94.74, untuk variabel Ukuran Perusahaan memiliki nilai mean sebesar 2471494855200.6210, std. deviation sebesar 3718219603263.04700, nilai minimum sebesar 1179018.00dan nilai maximum sebesar 15235600000000.00 dan untuk variabel Kinerja Keuangan memiliki nilai mean sebesar 0,1414, std. deviation sebesar 0,11705, nilai minimum sebesar -0,07dan nilai maximum sebesar 0, 46.

Hasil Uji Asumsi Klasik Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah sampel yang digunakan berasal dari populasi yang normal. Pengujian ini menggunakan metode Kolmogorov-Smirnov Test dengan membandingkan Asymptotic Significance (probabilitas) dengan taraf signifikansi.

Tabel 2.

Hasil Uji Normalitas

N

Kolmogorov-Smirnov Z

Asymp.Sig.(2tailed)

Keterangan

Komposisi Dewan Komisaris

66 2.882 0.000 Tidak Normal

Ukuran Dewan Komisaris

66 2.552 0.000 Tidak Normal

Komite Audit 66 4.145 0.000 Tidak Normal

Kepemilikan Institusiosnal

66 0.965 0.310 Normal

Ukuran Perusahaan 66 2.284 0.000 Tidak Normal

Kinerja Keuangan 66 1.522 0.020 Tidak Normal

Sumber : Hasil Uji Kolmogorov-Smirnov

Berdasarkan hasil uji normalitas pada table 2 diatas menunjukkan data bahwa untuk variabel komposisi dewan komisaris, ukuran dewan komisaris, komite audit, ukuran perusahaan, kinerja keuangan menunjukkan nilai Asymp. Sig<0,05 sehingga variabel tersebut tidak berdistribusi normal berbeda dengan variable Kepemilikan Institusiosnal yang memiliki nilai Asymp. Sig>0,05 sehingga dinyatakan data berdistribusi normal.

Uji multikolinearitas

Uji multikolinieritas adalah untuk menguji apakah variabel independen yang satu dengan variabel independen yang lain dalam model terdapat hubungan yang sempurna atau tidak. Pengujian Multikolinieritas dilakukan dengan menggunakan kriteria sebagai VIF > 10 terjadi multikolinieritas, VIF < 10 tidak terjadi multikolinieritas hasil uji multikolinieritas disajikan pada table berikut ini

Tabel 3

Hasil Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

Komposisi Dewan Komisaris .966 1.035 tidak terjadi multikolinieritas

Ukuran Dewan Komisaris .712 1.405 tidak terjadi multikolinieritas

Kepemilikan Institusiosnal .733 1.364 tidak terjadi multikolinieritas

Ukuran Perusahaan .572 1.747 tidak terjadi multikolinieritas

Sumber : Hasil Uji Multikolinieritas

Berdasarkan hasil uji multikolinearitas pada tabel 3 menunjukkan data bahwa keseluruhan variabel memiliki nilai VIF< 10 sehingga dapat dinyatakan bahwa variabel komposisi dewan komisaris, ukuran dewan komisaris, komite audit, kepemilikan institusiosnal,ukuran perusahaan tidak terjadi multikolinieritas.

Uji heteroskedastisitas

Untuk menguji apakah dalam model regresi terjadi ketidak-samaan varian dari residual satu pengamatan ke pengamatan lain untuk melihat penyebaran data. Untuk mendeteksi ada tidaknya heterokedastisitas dapat dilakukan dengan menggunakan uji Glejser dengan bantuan program SPSS. Apabila koefisien parameter beta>0.05, maka tidak ada masalah heteroskedastisitas (Imam Ghozali, 2011 : 143). Jika β ternyata signifikan secara statistik maka dikatakan bahwa dalam data tersebut terjadi heteroskedastisitas, dan apabila tidak signifikan maka data terjadi tidak terjadi heteroskedastisitas.

Tabel 4.

Hasil Uji Heteroskedastisitas

Variabel β Kesimpulan

Komposisi Dewan Komisaris 0.004 Terjadi heteroskedastisitas

Ukuran Dewan Komisaris 0.029 Terjadi heteroskedastisitas

Komite Audit 0.002 Terjadi heteroskedastisitas

Kepemilikan Institusional 0.002 Terjadi heteroskedastisitas

Ukuran Perusahaan 0.004 Terjadi heteroskedastisitas

Sumber : Hasil Uji Heteroskedastisitas

Berdasarkan hasil uji Heteroskedastisitas pada tabel 4 menunjukkan data bahwa keseluruhan variabel memiliki nilai β< 0,05 sehingga dapat disimpulkan bahwa Terjadi heteroskedastisitas pada keseluruhan variabel.

Uji autokorelasi

Pengujian autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara kesalahan pengganggu pada pada data observasi dari satu pengamatan kepengamatan yang lain dalam model resgresi linier.

Tabel 5.

Hasil Uji Autokorelasi

Model Durbin-Watson

1 1.683

Sumber : Model Summary

Berdasarkan hasil uji autokorelasi pada tabel5 menunjukkan data bawa nilai DW sebesar 1.683 dapat disimpulkan bahwa nilia DW diantara 1.55 - 2.46 sehingga Tidak terdapat autokolerasi.

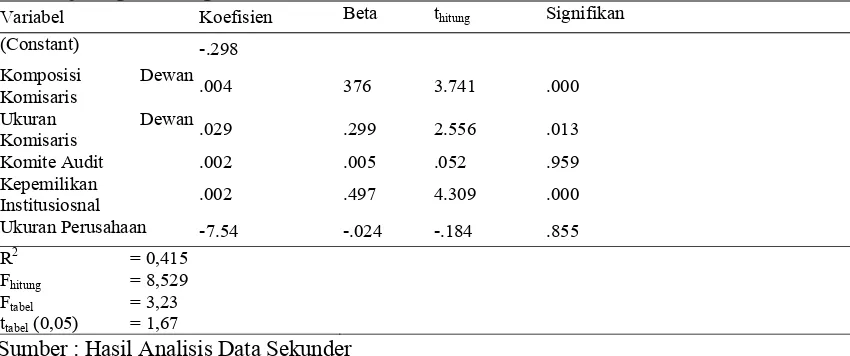

Hasil Uji Persamaan Regresi Linier Berganda

Penelitian ini menggunakan analisis regresi berganda. Analisis regresi berganda digunakan untuk menguji pengaruh beberapa variabel independen terhadap variabel dependen dan hasil persamaan regresi disajikan dalampersamaan berikut ini: CFROA = α + β1a KDKI + β1b UDK + β1c KA + β1d KI + β1e UP + eit. Persamaan regresi yang didapat dari pengujian regresi ini adalah CFROA =-.298+0,004KDKI +.029UDK +.002KA +0.002KI -7.54UP

ISBN : 978‐979‐1230‐36‐0 | Fakultas Ekonomi UNIBA Surakarta 329

perusahaan bernilai -0.298, (b) Nilai koefisien regresi variabel komposisi dewan komisaris bernilai 0,004. Artinya setiap peningkatan 1 satuan maka akan meningkatkan nilai kinerja keuangan perusahaan sebesar 0,004, (c) Nilai koefisien regresi variabel ukuran dewan komisaris bernilai 0,029. Artinya setiap peningkatan 1 satuan maka akan meningkatkan nilai kinerja keuangan perusahaan sebesar 0,029, (d) Nilai koefisien regresi variabel Komite Audit bernilai 0,002. Artinya setiap peningkatan 1 satuan maka akan meningkatkan nilai kinerja keuangan perusahaan sebesar 0,002, (e) Nilai koefisien regresi variabel Kepemilikan Institusiosnal bernilai 0,002. Artinya setiap peningkatan 1 satuan maka akan meningkatkan nilai kinerja keuangan perusahaan sebesar 0,002, (f) Nilai koefisien regresi variabel Ukuran Perusahaan bernilai -7,5. Artinya setiap peningkatan 1 satuan maka akan mengurangi nilai kinerja keuangan perusahaan sebesar -7,5.

Hasil Uji-t

Uji t digunakan untuk melihat apakah variabel independen berpengaruh atau tidak terhadap variabel dependen secara parsial. Berdasarkan hasil uji t disajikan pada tabel berikut ini :

Tabel 6

Hasil Uji Regresi Berganda

Variabel Koefisien Beta thitung Signifikan

(Constant) -.298

Komposisi Dewan

Komisaris .004 376 3.741 .000

Ukuran Dewan

Komisaris .029 .299 2.556 .013

Komite Audit .002 .005 .052 .959

Kepemilikan

Institusiosnal .002 .497 4.309 .000

Ukuran Perusahaan -7.54 -.024 -.184 .855

R2 = 0,415

Fhitung = 8,529

Ftabel = 3,23 ttabel (0,05) = 1,67

Sumber : Hasil Analisis Data Sekunder

Berdasarkan hasil uji t pada tabel 6 diperoleh data bahwa

(a) Pengujian Hipotesis 1 Pengaruh Komposisi Dewan Komisaris Dan Kinerja Perusahaan. Berdasarkan hasil uji t variabel Komposisi Dewan Komisaris Dan Kinerja Perusahaan menunjukkan bahwa thitung (3,741)>ttabel (1,67) H0 ditolah dan H1 diterima. Artinya terdapat pengaruh yang signifikan variabel Komposisi Dewan Komisaris terhadap Kinerja Perusahaan, Jika digambarkan dengan kurva, maka akan berbentuk seperti dibawah ini:

Gambar 1.

Kurva Uji t Pengaruh Komposisi Dewan Komisaris Dan Kinerja Keuangan Perusahaan

(b) Pengujian Hipotesis 2 Pengaruh Ukuran Dewan Komisaris dan Kinerja keuangan Perusahaan. Berdasarkan hasil uji t variabel Komposisi Ukuran Dewan Komisaris Dan Kinerja Perusahaan menunjukkan bahwa thitung (2.556)>ttabel (1,67) H0 ditolah dan H2 diterima.

Daerah terima H0 Daerah tolak H0

Daerah tolak H0

Artinya terdapat pengaruh yang signifikan variabel Komposisi Ukuran Dewan Komisaris terhadap Kinerja Perusahaan,Jika digambarkan dengan kurva, maka akan berbentuk seperti dibawah ini:

Gambar 2.

Kurva Uji t Pengaruh Ukuran Dewan Komisaris dan Kinerja Keuangan Perusahaan

(c) Pengujian Hipotesis 3 Pengaruh Komite Audit dan Kinerja Keuangan Perusahaan. Berdasarkan hasil uji t variabel Komite Audit Dan Kinerja Perusahaan menunjukkan bahwa thitung (0.052)<ttabel (1,67) H0 diterima dan H2 ditolah. Artinya tidak terdapat pengaruh yang signifikan variabel Komite Audit terhadap Kinerja Perusahaan, Jika digambarkan dengan kurva, maka akan berbentuk seperti dibawah ini:

Gambar 3.

Kurva Uji t Pengaruh Komite Audit dan Kinerja Keuangan Perusahaan

(d) Pengujian Hipotesis 4 Pengaruh Kepemilikan Institusional dan Kinerja Keuangan Perusahaan. Berdasarkan hasil uji t variabel Kepemilikan Institusional Dan Kinerja Perusahaan menunjukkan bahwa thitung (4.309)>ttabel (1,67) H0 ditolah dan H2 diterima. Artinya terdapat pengaruh yang signifikan variabel Kepemilikan Institusional terhadap Kinerja Perusahaan, Jika digambarkan dengan kurva, maka akan berbentuk seperti dibawah ini:

Gambar 4.

Kurva Uji t Pengaruh Kepemilikan Institusional dan Kinerja Keuangan Perusahaan

(e) Pengujian Hipotesis 5 Pengaruh Ukuran Perusahaan dan Kinerja Keuangan Perusahaan. Berdasarkan hasil uji t variabel Ukuran Perusahaan Dan Kinerja Perusahaan menunjukkan bahwa thitung (-0.184)<ttabel (1,67) H0 diterima dan H2 ditolah. Artinya tidak terdapat pengaruh yang signifikan variabel Ukuran Perusahaan terhadap Kinerja Perusahaan, Jika digambarkan dengan kurva, maka akan berbentuk seperti dibawah ini:

Gambar 5.

Daerah terima H0 Daerah tolak H0

Daerah tolak H0

-1,67 0 0.052 1,67

Daerah terima H0 Daerah tolak H0

Daerah tolak H0

-1,67 0 1,67 4.309

Daerah terima H0 Daerah tolak H0

Daerah tolak H0

Kurva Uji t Pengaruh Ukuran Perusahaan dan Kinerja Keuangan Perusahaan

Hasil Uji-F

Analisis varians (ANOVA) adalah uji koefisiensi regresi secara bersama-sama atau biasa disebut dengan uji F. uji F dalam penelitian ini ditunjukkan untuk menguji pengaruh simultan dari komposisi dewan komisaris, ukuran dewan komisaris, komite audit, kepemilikan institusiosnal, ukuran perusahaan terhadap variabel kinerja keuangan perusahaan.Berdasarkan hasil uji F pada table 4.7 menunjukkan nilai Fhitung (8,529> Ftabl (3,23) sehingga dapat disimpulkan bahwa secara bersama-sama komposisi dewan komisaris, ukuran dewan komisaris, komite audit, kepemilikan institusiosnal, ukuran perusahaan berpengaruh terhadap variabel kinerja keuangan perusahaan.

Hasil Uji-R²

Koefisien determinasi merupakan persentase sumbangan pengaruh variabel independen terhadap variabel dependen. Berdasarkan hasil koefisien determinasi R2 pada table 4.7 menunjukkan nilai R2 sebesar 0,415 artinya 41,5 % variabel kinerja keuangan perusahaan dipengaruhi oleh variabel komposisi dewan komisaris, ukuran dewan komisaris, komite audit, kepemilikan institusiosnal, dan ukuran perusahaan berpengaruh dan sisanya 58,5% dipengaruhi oleh variabel lain diluar penelitian ini.

Pembahasan

Hipotesis Pertama (H1): Pengaruh Dewan Komisaris Terhadap Kinerja Keuangan Perusahaan

Berdasarkan hasil uji t variabel Komposisi Dewan Komisaris Dan Kinerja Perusahaan menunjukkan bahwa thitung (3,741)>ttabel (1,67) H0 ditolah dan H1 diterima. Artinya terdapat pengaruh yang signifikan variabel Komposisi Dewan Komisaris terhadap Kinerja Perusahaan. Hipotesis Pertama (H2): Pengaruh Ukuran Dewan Komisaris Terhadap Kinerja Keuangan Perusahaan

Berdasarkan hasil uji t variabel Komposisi Ukuran Dewan Komisaris Dan Kinerja Perusahaan menunjukkan bahwa thitung (2.556)>ttabel (1,67) H0 ditolah dan H2 diterima. Artinya terdapat pengaruh yang signifikan variabel Komposisi Ukuran Dewan Komisaris terhadap Kinerja Perusahaan.

Hipotesis Pertama (H3): Pengaruh Komite Audit Terhadap Kinerja Keuangan Perusahaan

Berdasarkan hasil uji t variabel Komite Audit Dan Kinerja Perusahaan menunjukkan bahwa thitung (0.052)<ttabel (1,67) H0 diterima dan H2 ditolah. Artinya tidak terdapat pengaruh yang signifikan variabel Komite Audit terhadap Kinerja Perusahaan.

Hipotesis Pertama (H4): Pengaruh Kepemilikan Institusional Terhadap Kinerja Keuangan Perusahaan.

Berdasarkan hasil uji t variabel Kepemilikan Institusional Dan Kinerja Perusahaan menunjukkan bahwa thitung (4.309)>ttabel (1,67) H0 ditolah dan H2 diterima. Artinya terdapat pengaruh yang signifikan variabel Kepemilikan Institusional terhadap Kinerja Perusahaan. Hipotesis Pertama (H5): Pengaruh Ukuran Perusahaan Terhadap Kinerja Keuangan Perusahaan

KESIMPULAN DAN SARAN

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh good corporate governance terhadap kinerja keuangan perusahaan Real Estate & Property. Good corporate governance di ukur dengan komposisi dewan komisaris independen, ukuran dewan komisaris, komite audit, kepemilikan institusional, dan ukuran perusahaan. Kinerja keuangan perusahaan diukur dengan CFROA (cash flow return on assets). Populasi dalam penelitian ini adalah seluruh perusahaan real estate&property yang terdaftar di Bursa Efek Indonesia (BEI) dan secara terus-menerus menerbitkan laporan keuangan pada tahun 2012-2014. Berdasarkan metode purposive sampling, sample yang diporoleh sebanyak 22 perusahaan untuk setiap tahunnya pada periode tahun 2012-2014, sehingga data yang diperoleh sebanyak 66 data observasi. Metode analisis yang digunakan adalah analisis regresi linier berganda. Hasil dari penelitian ini menunjukkan bahwa variabel komposisi dewan komisaris, ukuran dewan komisaris, kepemilikan institusional terdapat pengaruh yang signifikan terhadap kinerja keuangan perusahaan, sedangkan variabel komite audit, dan ukuran perusahaan tidak terdapat pengaruh yang signifikan terhadap kinerja keuangan perusahaan.

Saran yang ingin diberikan oleh peneliti adalah Hendaknya untuk penelitian lebih lanjut penggunaan sampel bukan hanya dari sector real estate dan property.Serta penambahan penggunaan factor good corporategovernance seperti kepemilikan manajerial, system insentif untuk manajemen dan lain sebagainya.

DAFTAR PUSTAKA

Gunawansyah, Hendri., 2014., Pengaruh Ukuran Dewan Komisaris, Dewan Komisaris Independen Dan Kepemilikan Manajerial Terhadap Kinerja Perusahaan. Skripsi Universitas Bengkulu 2014.

Noor, Alyda Prantama., Suhadak., Topowijono., 2015, Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan (Studi Pada Perusahaan Real Estate & Property yang terdaftar di Bursa Efek Indonesia Tahun 2011-2013). Jurnal Administrasi Bisnis Volume 1 No 2 Februari 2015.

Nur, Faiza Rohmah., 2013., Pengaruh Penerapan Corporate Governance Terhadap Kinerja Keuangan Perusahaan Deangan Earnings Management Sebagai Variabel Moderasi (Studi Empiris Pada Perusahaan Perbankan Publik yang Terdaftar di Bursa Efek Indonesia). Naskah Publikasi ilmiah UMS 2013.

Rifqi, Candra Triwinasis., 2013., Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan (Studi Kasus Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2012). Skripsi Universitas Negeri Semarang 2013.

Susanti, Eni ., Djoko Sudantoko., 2012, Pengaruh Penerapan Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan pada Bank BPD Jateng. Prestasi Vol.10 No.2 Desember 2012.

Ujiyantho, Muh.Arief., Bambang Agus Pramuka., 2007., Mekanisme Corporate Governance, Manajemen Laba Dan Kinerja Keuangan (Studi Pada Perusahaan go publik Sektor Manufaktur). Simponium Nasional Akuntansi X Unhas Makassar 26-28 Juli 2007.