1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan perekonomian di dunia saat ini semakin menunjukkan kemajuan yang pesat, ditandai dengan banyaknya aktifitas ekonomi dalam skala internasional. Di Indonesia sendiri, sekarang telah mengalami perkembangan perekonomian yang pesat. Salah satunya ditandai dengan kebijakan pemerintah yang telah memunculkan integrasi Masyarakat Ekonomi ASEAN (MEA) pada akhir tahun 2015. MEA sendiri merupakan suatu integrasi yang luas, dimana tidak ada batasan wilayah dalam bidang perekonomian dan negara dapat masuk dengan bebas dalam persaingan pasar.

Saat ini Indonesia sedang menghadapi masa MEA atau Masyarakat Ekonomi ASEAN. MEA merupakan realisasi pasar bebas di Asia Tenggara yang sebelumnya telah disebut dalam Framework Agreement on Enhancing ASEAN

Economic Cooperation pada tahun 1992. Pada pertemuan tingkat Kepala Negara

ASEAN (ASEAN Summit) ke-5 di Singapura pada tahun 1992 tersebut para Kepala Negara mengumumkan pembentukan suatu kawasan perdagangan bebas di ASEAN (AFTA) dalam jangka waktu 15 tahun. Kemudian dalam perkembangannya dipercepat menjadi tahun 2003, dan terakhir dipercepat lagi menjadi tahun 2002. (www.tarif.depkeu.go.id Januari 2016). Dampak dari MEA adalah terbentuknya pasar bebas dan di bidang permodalan, barang dan jasa serta tenaga kerja. MEA tentunya membawa berbagai pengaruh yang signifikan terhadap perkembangan ekonomi Indonesia. Salah satu sektor yang terpengaruh oleh MEA adalah sektor properti dimana akan adanya peningkatan sektor properti terkait dengan adanya MEA.

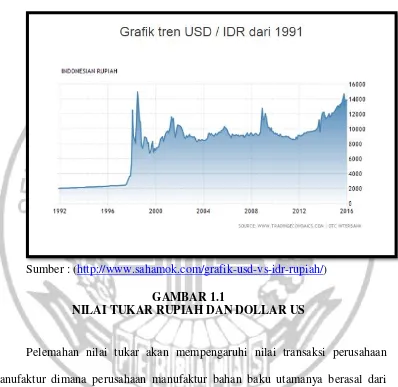

Selain pengaruh MEA banyak faktor yang mempengaruhi perekonomian Indonesia saat ini. Seperti yang kita ketahui sepanjang tahun 2015 telah terjadi pelemahan rupiah terhadap mata uang dolar Amerika (US) yang cukup tajam.Hal ini

Saat ini Indonesia dalam krisis nilai tukar rupiah terhadap dollar AS yang meningkat diatas Rp 11.000 (Dat 03 waspada Online, September 2013). Pergerakan nilai tukar rupiah terhadap US Dollar (exchange rate) dapat dilihat pada grafik dibawah ini.

Sumber : (http://www.sahamok.com/grafik-usd-vs-idr-rupiah/) GAMBAR 1.1

NILAI TUKAR RUPIAH DAN DOLLAR US

beraneka produk. Akibatnya, terjadi penurunan laba importir yang menyebabkan korporasi mengalami penurunan Debt Service Coverage Ratio (DSCR).Beberapa perusahaan dapat mengalami kerugian walaupun sudah masuk ke dalam lantai bursa. Beberapa perusahaan yang dikategorikan suspend oleh Bursa Efek Indonesia (BEI) sehingga pencatatan saham dihapus jika perusahaan mengalami peristiwa yang secara signifikan berpengaruh negatif terhadap kelangsungan usaha perusahaan tercatat, baik secara financial maupun secara hukum, atau terhadap kelangsungan status perusahaan tercatat sebagai perusahaan terbuka (Nur Firdaus, 2013).Beberapa perusahaan yang mengalami delisting atau keluar dari pasar modal diantaranya terlihat dibawah ini :

TABEL 1.1

DAFTAR PERUSAHAAN DELISTING

(Sumber : data diolah dari www.sahamok.com/emiten/saham-delisiting)

Nama perusahaan Tahun Keterangan

PT Texmaco Jaya Tbk Oktober 2008 Delisting karena kesulitan likuiditas

Apexindopratama Duta Tbk.

(Apex) Maret 2009

Delisting karena kesulitan

likuiditas

Siwani Makmur Tbk (SIMA) Januari 2011 Kondisi operasional dan keuangan yang memburuk Suryainti Permata Tbk (SIIP) Februari 2012 Delisting karena penyelesaian

utang yang berlarut-larut PT Cipendawa Tbk (CPDW) 30 Juni 2013 Suspend

PT Panca Wiratama Sakti Tbk

PT Metro Batavia (Batavia Air) Januari 2013 Pailit alias Bangkrut PT Amstelco Indonesia Tbk Februari 2013 Suspend Indo Setu Bara Resources Tbk

(CPDW) 2013 Suspend

Berbahaya jika perusahaan yang sudah dalam kategori perusahaan terbuka yang terdaftar di Bursa Efek Indonesia (BEI) mengalami krisis likuiditas maka akan merugikan banyak pihak terutama pemilik saham, perusahaan dan masyarakat. Investasi yang dilakukan investor akan sia-sia jika perusahaan yang di investasinya mengalami kebangkrutan atas kesulitan likuiditas yang mengakibatkan financial distressmaka akan mempengaruhi kinerja perusahaan yang tercermin dalam harga saham perusahaan. Perkembangan pasar modal merupakan salah satu indikator yang terus dipantau. Pemantauan terhadap pasar modal dilakukan selain karena pasar modal merupakan bagian dari sistem keuangan. Hal yang dipantau dari pasar modal antara lain adalah nilai transaksi dan volume transaksi, kapitalisasi pasar, jumlah emiten, serta indeks harga saham gabungan (IHSG).Eugene F.Brigham dan Joel F.Houston yang diterjemahkan oleh Ali Akbar Yulianto (2010:190) Pasar modal (capital market) merupakan pasar untuk utang jangka menengah dan jangka panjang serta saham perseroan.

kemampuan perusahaan dalam memenuhi kewajibannya kepada kreditur (Hanifah, 2013).

Kebangkrutan ialah kondisi kegagalan perusahaan dalam menjalankan operasiperusahaan untuk menghasilkan laba, sedangkan kesulitan keuangan

(financial distress) adalah tahap penurunan kondisi keuangan perusahaan yang

terjadi sebelum kebangkrutan atau likuidasi (Platt dan Platt dalam Agusti,2013). Semua perusahaan perlu untuk melakukan prediksi financial distress, tidak terkecuali perusahaan manufaktur. Perusahaan manufaktur merupakan perusahaan yang memiliki jumlah paling banyak yang terdaftar di Bursa Efek Indonesia (BEI). Kegunaan informasi jika suatu perusahaan mengalami financial distress antara lain dapatmempercepat tindakan guna mencegah masalah sebelum terjadinya kebangkrutan,pihak manajemen perusahaan dapat mengambil tindakan merger atau takeover agarperusahaan mampu untuk membayar hutang dan mengelola perusahaan dengan baik,serta memberikan tanda peringatan dini atau awal terhadap terjadinya kebangkrutandi masa yang akan datang.

Financial distress adalah suatu kondisi dimana perusahaan menghadapi masalah kesulitan keuangan. Menurut Platt dan Platt (2002), menyatakan bahwa

financial distress didefinisikan sebagai tahap penurunan kondisi keuangan yang

terjadi sebelum kebangkrutan ataupun likuidasi. Menurut Brigham dan Daves (2003), kesulitan keuangan terjadi atas serangkaian kesalahan, pengambilan keputusan yang kurang tepat dan kelemahan-kelemahan yang saling berhubungan yang dapat menyumbang secara langsung maupun tidak langsung kepada manajemen serta kurangnya upaya pengawasan kondisi keuangan perusahaan sehingga dalam penggunaannya kurang sesuai dengan apa yang dibutuhkan. Menurut Wruck (1990) financial distress merupakan suatu keadaan dimana arus kas operasi tidak cukup untuk memenuhi kewajiban-kewajiban lancarnya seperti hutang dagang ataupun biaya bunga.

Financial distress itu bisa berarti mulai dari kesulitan likuidasi (jangka

pendek), yang merupakan financial distress yang paling ringan sampai ke pernyataan kebangkrutan, yang merupakan financial distress yang paling berat (Brahmana, 2007). Adapun kesulitan keuangan jangka pendek yang biasanya bersifat sementara dan mungkin tidak begitu parah, jika tidak ditangani secepat mungkin akibatnya dapat berkembang menjadi kesulitan keuangan yang besar dan jika terjadi berlarut-larut, perusahaan bisa dilikuidasi ataupun direorganisasi.

Salah satu hal yang berpengaruh terhadap financial distress adalah

financial ratios, dimana bisa dilihat di dalam laporan keuangan yang diterbitkan

rasio keuangan menunjukkan kinerja keuangan perusahaan yang sesungguhnya terjadi. Pada umumnya penelitian tentang kebangkrutan, kegagalan, maupun financial distress menggunakan indikator kinerja keuangan sebagai prediksi dalam memprediksi kondisi perusahaan di masa yang akan datang (Iramani, 2007). Indikator ini diperoleh dari analisis rasio-rasio keuangan yang terdapat pada informasi laporan keuangan yang diterbitkan perusahaan. Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja, serta perubahan posisi keuangan, dimana informasi tersebut sangat berguna untuk mendukung pengambilan keputusan yang tepat oleh manajer perusahaan. Hal tersebut diperkuat dengan hasil penelitian yang telah dilakukan oleh(Altman, 1968) dalam penelitiannya tersebut menunjukkan bahwa rasio keuangan dapat bemanfaat untuk memprediksi kegagalan atau kebangkrutan suatu perusahaan dengan tingkat ketepatan prediksi kebangkrutan sebesar 94% dan 95% benar dalam penelitiannya.

melakukan penyelidikan stabilitas dan kelengkapan model kebangkrutan berdasarkan industryrelative ratio yang dibandingkan dengan rasio tidak disesuaikan berdasarkan jenis industrinya.

Hasil dari penelitian Platt dan Platt (2002) memberikan bukti bahwa

industry-relative ratio memiliki tingkat klasifikasi yang lebih tinggi dibandingkan

dengan rasio keuangan yang tidak disesuaikan berdasarkan jenis industrinya. Penelitian yang dilakukan oleh Ahmad (2012), menganalisis beberapa penyebab perusahaan mengalami financial distress dengan menggunakan financial ratio dan

management capability sebagai prediktor. Sampel yang digunakan dalam

penelitian tersebut adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2005-2010. Hasil penelitian menyatakan bahwa rasio leverage mempunyai hubungan positif terhadap prediksi perusahaan yang sedang mengalami financial distress, sedangkan variabel-variabel yang lainnya seperti CR, TATO, CATO, ROE, ROA, WCTA, dan management capability mempunyai hubungan negatif dalam mempengaruhi prediksi financial distress di suatu perusahaan.

Penelitian terhadap prediksi financial distress ini dilakukan dengan menguji pengaruh rasio keuangan. Menurut (Harahap, 2011) terdapat beberapa rasio yang sering digunakan yaitu rasio likuiditas, rasio solvabilitas, rasio rentabilitas/profitabilitas, rasio leverage, rasio aktivitas, rasio pertumbuhan

(Growth), penilaian pasar dan rasio produktivitas. Namun, dalam penelitian ini

asset (ROA), yaitu dengan mengukur kemampuan perusahaan dalam memberlakukan suatu aset untuk memperoleh laba. Semakin besar tingkat perusahaan untuk memperoleh laba maka akan semakin kecil tingkat perusahaan mengalami financial distress.

Adapun leverage adalah suatu rasio untuk mengukur seberapa besar aset perusahaan yang dibiayai dengan kewajiban perusahaan. Rasio leverage mengukur perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari perusahaan. Jika suatu perusahaan tidak memiliki

leverage maka perusahaan tersebut menggunakan modal sendiri sepenuhnya. Jadi,

semakin besar tingkat perusahaan dalam memenuhi kewajiban hutangnya maka perusahaan tersebut akan terhindar dari kondisi financial distress.

Rasio sales growth digunakan untuk mengukur seberapa baik perusahaan bisa mempertahankan posisi ekonominya dan seberapa besar kemampuan perusahaan untuk meningkatkan penjualannya dari waktu ke waktu. Semakin tinggi tingkat pertumbuhan penjualan suatu perusahaan maka perusahaan tersebut telah berhasil dalam menjalankan strateginya dalam hal penjualan produk dan akan terhindar dari kondisi financial distress.

Jadi, semakin tinggi kemampuan perusahaan dalam mengelola atau memanfaatkan sumberdayanya maka semakin kecil tingkat perusahaan mengalami kondisi financial distress.

Terdapat banyak penelitian yang meneliti tentang prediksi financial

distress. Namun, terdapat beberapa penelitian yang menunjukkan hasil yang

berbeda. Penelitian yang dilakukan oleh (Rahmy, 2015)menunjukkan bahwa profitabilitas berpengaruh signifikan terhadap financial distrees. Berbeda dengan penelitian yang dilakukan oleh Hapsari (2012) menunjukkan bahwa profitabilitas tidak berpengaruh signifikan terhadap financial distress. Rasio leverage juga tidak menunjukkan kekonsistenan hasil dimana penelitian yang dilakukan oleh Mestiti (2015) bahwa leverage yang diukur dengan debt ratio mempunyai pengaruh positif dan signifikan dalam memprediksi financial distress, sedangkan penelitian Mas’ud dan Srengga (2012) menunjukkan bahwa financial leverage

tidak berpengaruh terhadap kondisi financial distress.

Hasil penelitian Mestiti (2015), menunjukkan bahwa aktivitas yang diukur dengan Inventory Turnover tidak berpengaruh signifikan dalam memprediksi

finansial distress, sedangkan Mas’ud dan Srengga (2012) arus kas dari aktivitas

operasi berpengaruh terhadap kondisi financial distress. Hasil penelitian Rahmy (2015)sales growth tidak berpengaruh terhadap financial distress, sedangkan Mestiti (2015) menunjukkan bahwa pertumbuhan perusahaan yang diukur dengan

sales growth mempunyai pengaruh negatif dan signifikan dalam memprediksi

Perbedaan penelitian ini dengan penelitian terdahulu adalah variabel independen yang digunakan yaitu profitabilitas, leverage, sales growthdan aktivitas. Peneliti mengambil variabel tersebut karena tidak menemukan adanya kekonsistenan dari hasil penelitian terdahulu. Hal ini dilakukan dengan alasan karena peneliti ingin melihat hasil studi tentang kesulitan keuangan (financial

distress) yang akan terus berkembang di masa yang akan datang. Penelitian ini

difokuskan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Alasan dipilihnya perusahaan manufaktur karena perusahaan pada sektor ini mendominasi pasar modal di Indonesia, sehingga hasilnya dapat digeneralisasikan terhadap semua perusahaan di Indonesia.

Adanya ketidak konsistenan hasil dari penelitian terdahulu, maka peneliti ingin mengangkat kembali topik yang sama mengenai kondisi financial distress yang dipengaruhi beberapa variabel bebas. Oleh karena itu, penelitian ini diberijudul “pengaruh profitabilitas, leverage, sales growth dan aktivitas terhadapfinancial distress perusahaan manufaktur periode 2013-2015”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas dapat dirumuskan pertanyaan penelitian sebagai berikut:

1. Apakah profitabilitas berpengaruh signifikan terhadap financial Distress pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2015. 2. Apakah leverage berpengaruh signifikan terhadap financial Distress pada

3. Apakah sales growth berpengaruh signifikan terhadap financial Distress pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2015. 4. Apakah aktivitas berpengaruh signifikan terhadap financial Distress pada

perusahaan manufaktur yang terdaftar di BEI periode 2013-2015.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang terdapat di atas, tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Menguji dan megukur pengaruh profitabilitas terhadap financial distress pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2015. 2. Menguji dan mengukur pengaruh leverage terhadap financial distress pada

perusahaan manufaktur yang terdaftar di BEI periode 2013-2015.

3. Menguji dan mengukur pengaruh sales growth terhadap financial distress pada perusahaan manufaktur yang terdaftar di BEI periode 2013-2015. 4. Menguji dan mengukur pengaruh aktivitas terhadap financial distress pada

perusahaan manufaktur yang terdaftar di BEI periode 2013-2015.

1.4 Manfaat Penelitian

Secara umum dengan adanya hasil penelitian ini diharapkan memberikan manfaat bagi :

2. Bagi investor dapat digunakan sebagai acuan dalam melakukan investasi pada perusahaan dalam rangka menghindari kebangkrutan.

3. Bagi manajemen, penelitian ini diharapkan bisa membantu dalam membuat kebijakan dan mengambil keputusan dari informasi yang dihasilkan.

4. Bagi akademisi, dapat digunakan untuk memperluas wacana dan untuk referensi pengembangan ilmu pengetahuan mengenai rasio keuangan apa saja yang dapat mempengaruhi terjadinya financial distress perusahaan. 5. Bagi STIE Perbanas Surabaya dapat menambah referensi dan koleksi

karya tulis ilmiah yang ditulis oleh mahasiswa STIE Perbanas Surabaya.

1.5 Sistematika Penulisan Skripsi

Sistematika penulisan skripsi ini adalah sebagai berikut : BAB I PENDAHULUAN

Bab ini menjelaskan latar belakang masalah, perumusan masalah, tujuan penelitian dan kegunaan penelitian dan sistematika penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini berisi landasan teori dan penelitian terdahulu sebagai acuan dasar teori dan analisis serta beberapa penelitian sebelumnya yang akan mendukung penelitian ini, kerangka pemikiran dan hipotesis. BAB III METODE PENELITIAN

variabel-variabel penelitian dan penjelasan mengenai cara pengukuran variabel-variabel tersebut. Selain itu juga dikemukakan teknik pemilihan data dan metodeanalisis data.

BAB IV GAMBARAN SUBYEK PENELITIAN DAN DATA Pada bab ini akan diuraikan penjelasan mengenai gambaran subyek penelitian yang digunakan beserta analisis data dan pembahasan.

BAB V PENUTUP

Bab ini akan dijelaskan mengenai kesimpulan dari hasil