EKONOMI MANAJERIAL

COST CONCEPTS

FOR DECISION MAKING

OLEH: KELOMPOK 5

1. Ni Made Ary Yunharmini (1490662004) 2. Made Widyasari (1490662008) 3. Ni Luh Putu Budi Agustini (1490662029) 4. Ni Luh Dwi Sugiantari (1490662031) 5. Wayan Chintia Pinaria (1490662049) 6. Ni Putu Anggun Udayani (1490662050)

PROGRAM MAGISTER MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA 2016

Ringkasan

Pada bab ini kami memperkenalkan konsep biaya yang relevan untuk pengambilan keputusan sehari-hari yang dilakukan oleh eksekutif bisnis. Dalam beberapa kasus pengambilan keputusan ini masih belum sesuai antara ketepatan teoritis dengan konsep yang telah dibahas pada bab sebelumnya. Sedangkan situasi nyata dunia bisnis, memiliki data-data yang harus diaplikasikan secara teoritis. Pada bab ini akan membahas mengenai pemahaman teoritis yang sangat penting untuk memastikan aplikasi teori telah sesuai dengan konsep. Para pengambil keputusan kadang kala menerapkan aturan tanpa melakukan pengujian terhadap biaya yang ditimbulkan dari keputusan tersebut. Bahaya dari penerapan keputusan yang salah dapat menimbulkan biaya yang lebih besar, karena akan berhubungan langsung dengan penurunan laba.

Pada bab ini akan dibahas mengenai perbedaan konsep ekonomi dan akuntansi dari segi biaya dan laba. Dalam akuntasi, biaya yang harus dievaluasi adalah biaya saat ini dan biaya masa depan dalam pengambilan keputusan ekonomis. Misalnya biaya penyusutan dari sebuah aset yang dibeli di awal periode atau biaya sebuah item yang di ambil dari persediaan yang dibeli di awal periode. Hal ini mengarah kepada pembahasan biaya yang relevan untuk pengambilan keputusan. Beberapa biaya cukup relevan dan yang lainnya tidak relevan untuk pengambilan keputusan yang dihadapi. Biaya yang relevan seluruhnya merupakan biaya inkremental. Tiga tipe utama dari biaya inkremental telah dibahas dan diperkenalkan. Analisis kontribusi didasarkan pada biaya inkremental dari sebuah keputusan, dan sesi terakhir dari bab ini menggunakan analisis kontribusi dalam hubungannya dengan beberapa tipe pengambilan keputusan. Lampiran dari bab ini mempertimbangkan analisis break event dengan pengujian terhadap penerapannya dan keterbatasannya dalam proses pengambilan keputusan.

Data untuk pengambilan keputusan yang berkaitan dengan jenis-jenis biaya bukan datang dari ahli ekonomi melainkan dari seorang ahli akuntansi. Dalam banyak kasus data ini cukup memadai dan tepat, tetapi di lain kasus karena data tersebut diperoleh untuk tujuan yang berbeda, data tersebut kurang sesuai untuk ditempatkan langsung dalam prosedur pengambilan keputusan secara ekonomi. Kita akan menguji beberapa konsep biaya secara akuntansi dan ekonomi dan hubungan diantara konsep tersebut.

Perbedaan konsep biaya dan laba Antara ekonom dan akuntan disebabkan karena perbedaan tujuan. Akuntan bertujuan untuk menghitung biaya yang menurut mereka “seharusnya” dikurangkan dari pendapatan agar diperoleh laba yang “sebenarnya”. Laporan akuntan pada pokoknya ditujukan untuk kantor pajak, sedangkan akuntan manajerial dan ekonom manajerial seringkali menggunakan konsep-konsep biaya serta laba yang berbeda untuk mencapai tujuan perusahaan.

A. Biaya Langsung dan Biaya Tak Langsung

Dalam sebuah perusahaan bisnis terdapat biaya-biaya yang bisa secara langsung ditujukan kepada produksi dari unit-unit tertentu dari produk yang dihasilkan. Penggunaan bahan baku, tenaga kerja, dan waktu mesin yang terlibat pada produksi dari setiap unit biasanya dapat ditentukan, dilain pihak biaya bahan bakar untuk pemanasan, listrik dan biaya administrasi kantor, penyusutan gedung dan pabrik, dan item-item lain tidak dapat dengan mudah dan tepat dipisahkan dan didistribusikan pada setiap unit yang diproduksi (kecuali pada dasar yang berubah-ubah). Ahli akuntansi membicarakan tentang biaya langsung atau biaya pokok per unit ketika menunjuk kepada biaya-biaya yang dapat dipisahkan pada kategori pertama dan biaya tak langsung atau biaya overhead ketika menunjuk kepada biaya bersama pada kategori kedua.

dapat dipisahkan atau tidak dengan produksi dari setiap unit yang dihasilkan. Untuk membawa biaya secara akuntansi kedalam konsep ekonomi, kita harus menemukan bagian dari biaya tak langsung atau biaya overhead yang bervariasi pada tingkat hasil. Pernyataan akuntansi sering menggolongkan biaya overhead ke kategori overhead variabel dan overhead tetap, dalam hal ini kita akan menambahkan biaya overhead variabel per unit dengan biaya langsung per unit untuk menemukan apa yang ekonom sebut dengan biaya rata-rata variabel.

CONTOH:

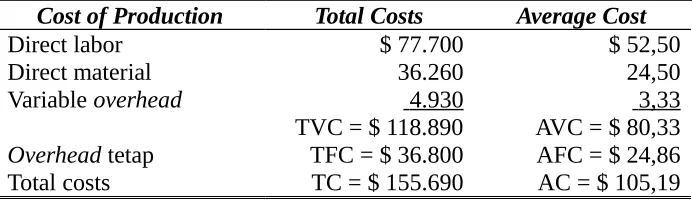

Misalkan sebuah perusahaan melaporkan bahwa selama satu bulan terakhir diproduksi 1.480 unit dan akuntan menyediakan anda angka total pengeluaran untuk biaya tenaga kerja langsung, biaya material langsung, biaya overhead variabel, dan biaya overhead tetap yang dilihat di sisi sebelah kiri pada Tabel 7-1. Jumlah dari tiga pengeluaran pertama merupakan biaya variabel total (TVC), dan penambahan biaya overhead tetap, yang kita sebut biaya tetap total (TFC), kita mendapatkan Total Biaya (TC). Untuk biaya per unit, seperti yang terlihat di sisi kanan pada tabel didapat dengan membagi biaya total dengan tingkat output yang dihasilkan.

Tabel 7-1 The Interpretation of Accounting Reports in Economic Terms Cost of Production Total Costs Average Cost

Direct labor $ 77.700 $ 52,50

Direct material 36.260 24,50

Variable overhead 4.930 3,33

TVC = $ 118.890 AVC = $ 80,33

Overhead tetap TFC = $ 36.800 AFC = $ 24,86

Total costs TC = $ 155.690 AC = $ 105,19

B. Biaya Eksplisit dan Implisit

upah, dan lain-lain. Item biaya lainnya adalah biaya implisit, dalam arti bahwa mereka tidak melibatkan arus keluar kas aktual pada periode waktu saat ini namun harus dikurangkan dari pendapatan, contohnya biaya penyusutan.

CONTOH:

Salah satu biaya yang berada dalam akuntansi adalah penyusutan, yang merupakan biaya yang dibebankan pada pendapatan setiap tahun untuk beberapa bagian dari biaya akuisisi peralatan modal yang diperlukan untuk menghasilkan pendapatan. Prosedur akuntansi melibatkan mengambil biaya awal aset tersebut, mengurangkan perkiraan sisa aset atau sisa nilai pada akhir masa pakainya, dan pembagian biaya bersih ini terhadap pendapatan sepanjang umur aset. Prosedur penyusutan garis lurus mengalokasikan biaya bersih secara merata selama umur aset, sementara metode lain, seperti metode jumlah angka dan metode saldo menurun ganda, mengalokasikan proporsi lebih dari biaya bersih terhadap pendapatan awal dalam umur aset. Jadi akuntan membebankan biaya implisit terhadap pendapatan setiap tahun untuk menyebarkan biaya eksplisit aset selama periode dimana aset tersebut sedang digunakan dalam proses produksi.

C. Biaya oportunitas dan Biaya Historis

Akuntan dibatasi oleh undang-undang pajak dan oleh hukum yang mengatur pelaporan keuangan kepada pemegang saham untuk mengungkapkan berbagai biaya dalam hal biaya aktual atau historis yang telah dibayar untuk sumber daya yang digunakan dalam proses produksi. Untuk tujuan pengambilan keputusan, baik akuntan maupun ekonom sepakat bahwa konsep biaya yang sesuai bukanlah biaya masa lalu di mana sumber daya itu dibeli, tetapi biaya saat ini atau masa depan pada saat di mana ia terlibat dalam keputusan yang akan dibuat.

DEFINISI:

adalah biaya alternatif yang ditimbulkan akibat dipilihnya suatu keputusan, contohnya gaji pemilik perusahaan. Sedangkan biaya historis adalah biaya yang telah dikeluarkan atau diterima sebelum terjadinya suatu keputusan. Untuk sumber daya yang dibeli langsung atau disewa, seperti bahan baku dan tenaga kerja, biasanya akan terlihat sedikit perbedaan antara biaya historis dan biaya oportunitas. Harga pasar di mana mereka dibeli atau disewa harus mencerminkan biaya oportunitas mereka, karena produsen harus mengajukan penawaran untuk barang-barang tersebut di pasar masing-masing. Jika tidak bersedia membayar setidaknya sumber daya apa yang layak dalam alternatif penggunaan terbaik mereka, perusahaan tidak akan dapat membeli layanan dari sumber daya tersebut.

Perbedaan yang pasti dapat dilihat antara biaya historis dan biaya oportunitas jika sumber daya dibeli dan dimiliki dalam persediaan untuk beberapa waktu sebelum digunakan dalam proses produksi. Jika nilai pasar dari sumber daya tersebut berubah, biaya oportunitas menyimpang dari biaya historis. Mengingat masalah inflasi yang terus berlanjut, harga input cenderung bergerak ke atas secara terus menerus, meskipun dalam beberapa kasus kemajuan teknologi yang cepat dapat menyebabkan nilai pasar dari sumber daya yang ada dalam persediaan menurun. Untuk tujuan pengambilan keputusan, nilai pasar saat ini dari sumber daya adalah biaya implisit untuk perusahaan, dan biaya ini harus dimasukkan ke dalam setiap proses pengambilan keputusan daripada (baik lebih tinggi atau lebih rendah) biaya historis. Perhatikan bahwa jika perusahaan ingin mengisi persediaan harus membayar harga pasar saat ini untuk sumber daya, atau sebagai alternatif, jika ingin menjual sumber daya ke perusahaan lain, itu dapat dilakukan pada nilai pasar saat ini bukan pada biaya historis sumber daya.

tanah, bangunan, dan peralatan mungkin sangat berbeda dari biaya penyusutan yang dilakukan terhadap pendapatan, karena yang terakhir ditentukan atas dasar yang sangat berbeda. Untuk tujuan pembuatan keputusan, penyusutan aset terlibat dalam proses produksi harus diperlakukan sebagai biaya oportunitas dari aset tersebut.

CONTOH:

Pemilik pertanian kecil mungkin mengorbankan $ 10.000 per tahun dalam mendapatkan fee dengan tetap menggunakan tanah untuk pertanian bukan untuk perkemahan. Ini merupakan biaya oportunitas dari tanah, kecuali nilai pasar tanah sangat tinggi sehingga bunga yang diperoleh dari hasil penjualan peternakan akan menghasilkan lebih banyak. Misalkan pertanian dapat dijual seharga $ 100.000, dimana petani (seandainya ia memiliki peternakan bebas dan jelas) bisa melakukan deposit untuk kepentingan 15%. Dengan demikian biaya oportunitas untuk terus bertani tanah adalah $ 15.000, ini menjadi penggunaan alternatif terbaik dari sumber daya.

Tenaga kerja petani sendiri harus dinilai sama pada biaya oportunitasnya. Jika alternatif bekerja untuk petani lain atau mengambil pekerjaan berdemonstrasi dan menjual mesin pertanian, katakanlah $ 20.000 per tahun, angka ini adalah biaya oportunitas dan harus dimasukkan dalam analisis untuk tujuan pengambilan keputusan.

D. Biaya dan Laba

mereka akan memperoleh hasil maksimal bagi pemiliknya. Sebuah cara untuk menjamin ini adalah untuk mempertimbangkan biaya oportunitas masing-masing sumber daya.

Berdasarkan pemaparan tersebut, dapat dilihat perbedaan diantara kedua konsep tersebut, Antara lain:

Konsep akuntansi memandang laba sebagai hasil pengurangan pendapatan dengan biaya-biaya yang berkaitan langsung dengan proses produksi + penyusutan.

Konsep ekonomi masih memasukkan biaya dari setiap sumberdaya (Opportunity Cost) sebagai beban yang mengurangi keuntungan.

CONTOH:

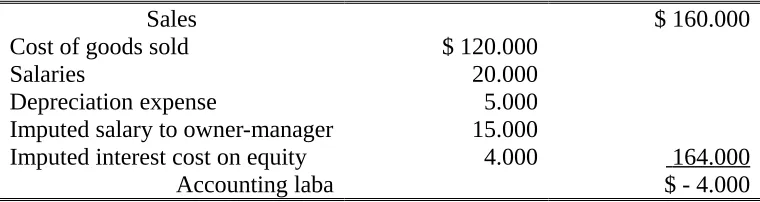

Mari kita gambarkan dengan contoh dari pemilik toko kecil yang telah menginvestasikan $ 50.000 sebagai ekuitas di toko dan persediaan. Seperti terlihat pada Tabel 7-2, pendapatan penjualan tahunan adalah $ 160.000 yang harus dipotong biaya pokok penjualan, gaji tenaga kerja, dan penyusutan peralatan dan bangunan. Laba akuntansi untuk toko tersebut adalah $ 15.000. Pada Tabel 7-3 kami menunjukkan laporan ekonomi laba dari toko yang sama. Perhatikan bahwa pendapatan penjualan, harga pokok penjualan, gaji, dan penyusutan adalah sama seperti pada tabel sebelumnya. (Kami menganggap bahwa kami telah memeriksa dan menemukan bahwa nilai pasar dari peralatan dan bangunan sebenarnya telah menurun $5.000 selama tahun berjalan dan bahwa biaya penyusutan, oleh karena itu, cukup mencerminkan biaya oportunitas dari sumber daya tersebut).

diinvestasikan di tempat lain pada risiko yang sebanding dan akan menerima 8% bunga pokok, atau $ 4.000 per tahun. Dengan memilih untuk menginvestasikan $50.000 dalam toko daripada di tempat lain, owner-manager menerima pendapatan $ 4.000 per tahun, dan ekonom menambahkannya sebagai biaya implisit dalam laporan laba rugi. Dengan demikian biaya ekonomi total, atau biaya oportunitas dari semua sumber daya yang digunakan dalam proses produksi, $ 164.000, dan dalam hal ekonomi pemilik toko telah mengalami kerugian sebesar $ 4.000. Artinya, pemilik toko bisa mendapatkan $ 4.000 lebih dengan sumber daya yang dimilikinya jika ia telah menjual bangunan dan persediaan, menginvestasikan uang dengan bunga 8% per tahun, dan bekerja di pekerjaan yang sama di tempat lain untuk gaji $ 15.000 setiap tahun.

Tabel 7-2 Accounting Income Statement for the Small-Store Owner

Sales $ 160.000

Cost of goods sold $ 120.000

Salaries 20.000

Depreciation expense 5.000 145.000

Accounting laba $ 15.000

Tabel 7-3 Economic Statement for the Small-Store Owner

Sales $ 160.000

Cost of goods sold $ 120.000

Salaries 20.000

Depreciation expense 5.000

Imputed salary to owner-manager 15.000

Imputed interest cost on equity 4.000 164.000

Accounting laba $ - 4.000

E. Laba Normal dan Murni DEFINISI:

atau ekonominya, Laba. Mengingat bahwa pemilik perusahaan adalah pemasok efektif layanan dari tanah dan bangunan yang disebutkan, Anda akan melihat bahwa laba ekonomi berarti bahwa pemilik perusahaan yang mendapatkan keuntungan lebih dari yang mereka bisa dengan menginvestasikan modal mereka di tempat lain. Laba akuntansi harus disesuaikan dengan biaya oportunitas dari sumber daya yang dimiliki yaitu, untuk apa perusahaan akan membayar untuk layanan dari sumber daya jika mereka dibeli atau disewa sebelum kemungkinan investasi alternatif dapat dinilai. Laba akuntansi akan melebihi Laba ekonomi jika beberapa biaya oportunitas implisit tidak dikurangkan dari pendapatan. Laba normal ekonom diperoleh bila TR = TC, dan di dalam TC sudah dimasukkan semua biaya oportunitas dari semua input. Dalam pengertian akuntansi, laba normal merupakan keuntungan akuntansi yang cukup agar perusahaan tersebut tetap berproduksi dan tidak dilikuidasi serta kemudian menanamkan sumber-sumbernya pada bisnis lainnya.

Bukan berarti bahwa baik pandangan akuntan atau ekonom mengenai laba tidak benar; masing-masing dirancang untuk tujuan yang berbeda. Tujuan akuntan adalah untuk menemukan, setelah modal diinvestasikan dalam tujuan untuk sebuah tujuan mengejar pengembalian kepada pemilik modal. Tujuan ekonom adalah untuk memastikan bahwa semua sumber daya digunakan dengan efisien. Keberadaan Laba ekonomi menegaskan hal ini.

CATATAN:

tingkat keuntungan terbanyak yang bisa diperoleh pemilik investasi di tempat lain.

F. Pertimbangan Risiko dan Laba Normal

Dengan pertimbangan bahwa semua investasi tidak memiliki risiko yang sama, kita perlu mengkualifikasikan konsep tentang laba normal untuk menghitung derajat perbedaan risiko dalam kesempatan investasi. Sebagai contoh, menginvestasikan uang dalam obligasi pemerintah relatif tidak memiliki risiko, karena pada dasarnya tidak ada risiko kegagalan pada perekonomian yang matang. Dividen dibayarkan sesuai jadwal dan pinjaman dikembalikan sesuai jadwal jatuh tempo selama pemerintahan tetap ada. Di lain pihak menginvestasikan uang dalam pengembangan produk baru relatif berisiko. Investor mungkin tidak memperoleh dividen atas investasinya dan dalam banyak kasus mereka mungkin kehilangan seluruh modal yang mereka investasikan. Biasanya obligasi pemerintah membayar dengan bunga yang cukup rendah (5%-10%), sebaliknya perusahaan tambang dan minyak memperkenalkan produk baru, dan menawarkan risiko bisnis yang tinggi harus menawarkan tingkat suku bunga yang tinggi (15%-20%) untuk menarik dana investasi yang diperlukan. Meskipun para investor secara umum menolak sebuah risiko, mereka besedia mengambil risiko hanya jika ada janji tingkat pengembalian ynag cukup besar untuk mengkompensasi risiko yang mereka ambil. Tingkat pengembalian yang tinggi pada sebuah investasi yang berisiko tinggi penting untuk mengkompensasi para investor yang dikenal sebagai risiko premium. Semakin tinggi tingkat risiko yang ada maka semakin besar risiko premium yang diminta oleh investor.

sebauh investasi dengan tingkat risiko yang rendah lebih kecil dari biaya oportunitas dari investasi dengan tingkat risiko yang lebih tinggi. Sebaliknya laba normal dari sebuah investasi dengan risiko yang rendah lebih kecil dari laba normal dari investasi dengan risiko yang tinggi. Dalam pengertian akuntansi, perusahaan dengan tingkat risiko yang rendah mungkin mempunyai kemampuan memperoleh ROI setelah pajak sebesar 8%, sedangkan perusahaan dengan tingkat risiko yang lebih tinggi membutuhkan ROI setelah pajak sebesar 15% untuk bertahan dalam bisnisnya.

7.2 ANALISIS BIAYA INKREMENTAL DEFINISI:

Biaya inkremental adalah biaya yang akan timbul sebagai akibat dari sebuah keputusan. Biaya inkremental diukur dengan perubahan dalam total biaya yang timbul dari keputusan tertentu. Oleh karena itu biaya inkremental bisa bersifat tetap atau variabel, karena sebuah keputusan baru mungkin memerlukan pembelian tambahan modal, tenaga kerja tambahan, dan material tambahan. Ketika kita membandingkan biaya inkremental dengan pendapatan tambahan dimana dengan perubahan dalam total pendapatan yang muncul sebagai akibat dalam sebuah keputusan kita dapat melihat keputusan yang diusulkan menguntungkan atau tidak. Jika pendapatan tambahan melampaui biaya inkremental keputusan yang diusulkan akan ditambahnkan pada total laba (atau akan mengurangi kerugian jika total pendapatan yang diperoleh tidak dapat menutupi total biaya yang timbul). Contoh biaya inkremental adalah keputusan manajemen untuk menambah fasilitas barang, penambahan tenaga kerja, penambahan material, dan lain-lain.

CATATAN:

sebanyak 20 atau 2000 unit, atau hal ini mungkin tidak melibatkan perubahan dalam tingkat produksi sama sekali. Sebagai contoh, keputusan untuk memperkenalkan atau tidak sebuah teknologi yang baru dalam memproduksi pada tingkat output yang sama. Pengetahuan tentang biaya marginal, bagaimanapun juga sangat penting untuk menghitung biaya inkremental. Biaya inkremental harus diidentifikasikan secara tepat. Hanya biaya-biaya yang benar-benar berubah sebagai akibat sebuah keputusan yang bisa dimasukkan, tetapi semua biaya-biaya yang berubah sebagai akibat sebuah keputusan harus dimasukkan. Faktor atau unsur yang tidak terpakai tidak memiliki biaya inkremental dan untuk itu mungkin tidak diperhitungkan sebagai biaya untuk keputusan tertentu. Hal yang sama, biaya yang dikeluarkan dimasa lalu untuk pabrik, mesin dan bangunan harus dianggap sebagai sunk cost, dan tidak dapat dimasukkan dalam prosedur pengambilan keputusan kecuali jika biaya oportunitasnya adalah positif. Maka kecuali jika ada keuntungan dalam penggunaan sumber daya yang dimiliki, biaya inkremental dari penggunaan dari sumber daya tersebut dari keputusan saat ini adalah nol.

A. Biaya Relevan dan Biaya tidak relevan DEFINISI:

Biaya relevan untuk tujuan pengambilan keputusan adalah biaya-biaya yang akan timbul sebagai akibat pertimbangan terhadap keputusan. Oleh karena itu biaya relevan adalah biaya inkremental. Biaya yang telah timbul dan biaya yang akan timbul dimasa depan tanpa memperhatikan keputusan saat ini adalah biaya tidak relevan sepanjang masalah keputusan saat ini telah dipertimbangkan.

CONTOH:

mempekerjakan seorang mahasiswa untuk memakainya di seputaran kampus pada acara-acara publik. Harga topi tersebut sebesar $ 4,95 setelah 3 minggu perusahaan masih memiliki 4.975 topi. Sehingga Asisten manajer menyarankan untuk menurunkan harga sebesar $1,25

Manajer adalah seorang yang membuat keputusan harga. Biaya relevan adalah data biaya yang di harapkan di masa akan datang yang berbeda dalam beberapa alternatif keputusan, atau biaya relevan merupakan biaya yang terkait dengan keputusan operasional. Pada usaha topi antena ini pengeluaran awal sebesar $ 2.500 dan $ 2.500 untuk biaya promosi. Biaya ini termasuk biaya yang tidak relevan.

B. Kategori Biaya inkremental

Ada tiga kategori utama dari biaya yang relevan atau biaya inkremental. Ini adalah biaya eksplisit periode sekarang, biaya oportunitas implisit terlibat dalam keputusan, dan implikasi biaya masa depan yang mengalir dari keputusan tersebut.

1. Biaya Eksplisit Periode Sekarang

Biaya yang timbul sebagai akibat keputusan yang diambil. Tenaga kerja, biaya bahan baku dan perubahan biaya operasional variabel seperti listrik, cukup mudah untuk mengantisipasi konsekuensi dari keputusan, misalnya, untuk meningkatkan tingkat output. Sehingga biaya inkremental dari keputusan akan mencakup semua biaya eksplisit periode sekarang yang akan timbul sebagai konsekuensi dari keputusan tersebut.

2. Biaya oportunitas

dalam persediaan tidak berharga, tidak memiliki nilai pasar, biaya oportunitas adalah nol, dan terlepas dari biaya historis.

CONTOH:

Perusahaan Telarah life Fab Industries memproduksi pintu gerbang baja, pagar, balkon dan teras pagar, dan barang serupa dipotong dan dilas dari besi tempa. Perusahaan ini melakukan custom orders atau memproduksi pintu gerbang standar dan pagar, tetapi perusahaan tersebut lebih memilih melakukan custom orders karena mendapatkan penghasilan yang lebih menguntungkan. Tenaga kerja pada perusahaan ini mampu memproduksi barang senilai $ 10.000 per penjualan setiap minggunya. Biaya bahan baku sebesar $ 2.000 per minggu. Misalnya perusahaan mendapatkan custom orders dan akan mengambilnya ke perusahaan seminggu kemudian dengan biaya material sebesar $4.000. Berapa biaya oportunitas dari sumber daya perusahaan saat ini digunakan dalam pembuatan pintu gerbang standar dan pagar? Perhatikan dengan kondisi barang yang standar perusahaan memerlukan biaya $ 8.000, dan biaya material pada custom orders, sebelum melakukan hal tersebut perusahaan harus mempertimbangkan pesanan yang diterima. Itu merupakan biaya material dan biaya oportunitas dari custom orders dengan penambahan hingga $ 12.000 dan perusahaan harus menetapkan harga minimal yang tinggi.

3. BiayaMasa Depan

CONTOH:

Sebuah perusahaan memutuskan untuk memproduksi pesanan yang khusus yang diketahui akan menyebabkan kerusakan pada peralatan tersebut, di mana perbaikan akan diperlukan dalam waktu satu tahun setelah pekerjaan selesai. Pemeriksaan ini diharapkan memerlukan biaya $ 2.000 dan akan dibayar dalam waktu satu tahun. Seandainya tingkat diskon kesempatan 15%, faktor diskon yang sesuai adalah 0,8696 dan nilai sekarang dari biaya adalah $ 2.000 x 0,8696 = $ 1.739,20.

CONTOH:

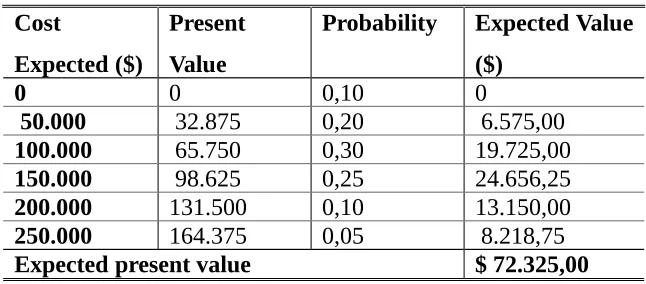

Misalkan suatu perusahaan sedang mempertimbangkan meniru desain dari perusahaan lain dan mengetahui bahwa perusahaan lain bisa menuntut kerugian bisnis sebagai hasilnya. Biaya hukum yang mungkin dan kerusakan beserta probabilitas yang melekat pada setiap tingkat biaya ini ditunjukkan pada Tabel 7-4. Biasanya kasus ini akan terselesaikan dalam waktu tiga tahun. Kami mengira bahwa perusahaan mendapatkan kesempatan diskon sebesar 15%. Dengan demikian faktor diskon yang digunakan untuk mencari nilai sekarang dari biaya yang diharapkan adalah 0,6575. Dengan demikian EPV biaya hukum di masa depan adalah $ 72.325, sebuah angka yang harus dimasukkan dalam biaya inkremental dari keputusan untuk menyalin desain perusahaan lain.

Tabel 7-4 Expected Present Value of Future Biaya inkrementals

Cost

Expected ($)

Present Value

Probability Expected Value ($)

0 0 0,10 0

50.000 32.875 0,20 6.575,00

100.000 65.750 0,30 19.725,00

150.000 98.625 0,25 24.656,25

200.000 131.500 0,10 13.150,00

250.000 164.375 0,05 8.218,75

Konsep biaya yang dirangkum dalam Tabel 7-5, menekankan pada relevan atau tidaknya keputusan yang diambil. Apabila biaya yang diharapkan memiliki konsekuensi terhadap keputusan yang telah dibuat, apakah itu adalah biaya yang relevan atau merupakan biaya inkremental.

Tabel 7-5 Ringkasan konsep biaya untuk pengambilan keputusan

RELEVANT COSTS IRRELEVANT COSTS

Incremental Costs Commited Costs Sunk Costs Present period explicit

DEFINISI:

Kontribusi dari sebuah keputusan adalah pendapatan tambahan dikurangi biaya inkremental dari keputusan tersebut. Yang juga dapat diinterpretasikan sebagai kontribusi yang diberikan dari biaya dan keuntungan dari sebuah keputusan. Hanya keputusan yang memberikan kontribusi positif yang akan dipilih oleh perusahaan, atau keputusan yang memiliki nilai eksklusif. Perusahaan akan memilih keputusan yang mampu memberikan kontribusi yang lebih besar. A. Pendapatan Tambahan

DEFINISI:

Biaya inkremental didefinisikan sebagai pendapatan yang diikuti oleh konsekuensi atas setiap keputusan yang diambil untuk memperolehnya. Biaya inkremental dapat diperkirakan, seperti biaya inkremental, untuk memiliki komponen yang jelas dalam satu periode yang sedang berlangsung, komponen kesempatan yang memungkinkan, dan kemungkinan komponen masa depan.

CONTOH:

100.000 tidak perlu dikeluarkan. Hal tersebut berarti, melalui kontrak tersebut perusahaan dapat menghindari biaya yang merugikan melalui keputusan yang memberikan peluang pendapatan dengan jumlah yang sama.

DEFINISI:

Opportunity revenue adalah biaya yang dihindari sebagai hasil dari sebuah keputusan. Meskipun tidak secara nyata terlihat dalam pemasukan pendapatan perusahaan, tetapi biaya pengeluaran dapat dihindari atau ditekan sehingga uang perusahaan tidak jadi dikeluarkan dan akan tetap tersimpan di bank. Efek terhadap pemasukan bersih akan terlihat sama. Future revenue berhubungan dengan keputusan harga yang merupakan nilai saat ini yang diharapkan dapat memberikan kontribusi kedepan dan keuntungan, yang mana semua itu berhubungan dengan bisnis dimasa depan secara umum sebagai hasil dari kontrak yang dimenangkan saat ini.

CONTOH:

Apabila perusahaan yang disebutkan dalam contoh sebelumnya mampu memenangkan kontrak, maka akan memiliki kesempatan sebesar 50% untuk memenangkan kontrak yang sama di masa depan. Apabila nilai kontrak selanjutnya adalah $ 300.000, maka nilai tambah dari kontrak itu adalah $ 50.000, dari nilai kontrak sebelumnya sebesar $ 250.000. Dengan opportunity discount rate sebesar 15%, maka nilai saat ini diperoleh sebesar $50.000 x 0,8696= $ 43.480. Sehingga nilai saat ini yang diharapkan adalah nilai saat ini dikalikan dengan jumlah kemungkinan penerimaannya, yaitu $ 43.480 x 0,50 =$ 21.740. Dengan demikian EPV dari pendapatan dimasa depan adalah sebesar $ 21.740, dimana angka tersebut harus dimasukan kedalam perhitungan pendapatan tambahan (pendapatan tambahan).

21.740. Kontrak ini akan memberikan kontribusi positif terhadap nilai EPV, sepanjang biaya inkremental kurang dari $ 386.740.

CATATAN:

EPV dari kontribusi pada penerimaan bisnis dimasa depan, dihasilkan dari keputusan saat ini dapat disebut sebagai goodwill, yang dihubungkan dengan keputusan sekarang. Goodwill adalah EPV dari kontribusi dari bisnis dimasa depan, dan apabila keputusan itu dapat meningkatkan tambahan untuk goodwill, maka angka dari kontribusi EPV tersebut termasuk kedalam pendapatan tambahan.

CONTOH:

Sebuah perusahaan konstruksi melakukan pertimbangan untuk melakukan kontrak penawaran terhadap proyek pemindahan sampah kota ketika para pekerja sampah sedang mogok bekerja. Akibat dari kontrak baru tersebut adalah perusahaan kemungkinan akan kehilangan kontrak pembangunan di masa depan. Hal tersebut dikarenakan para pembeli mungkin akan mengalami ketakutan terhadap gangguan atau balas dendam dari serikat buruh. Dengan demikian EPV dari resiko kehilangan tersebut harus dimasukan sebagai biaya inkremental, sebagai akibat keputusan perusahaan untuk mengambil proyek baru yaitu pemindahan sampah kota.

Berikut adalah contoh penerapan analisis kontribusi dalam tiga konteks pengambilan keputusan yang berbeda:

1. Proyek A atau Proyek B? CONTOH:

Misalnya sebuah perusahaan sedang mempertimbangkan untuk mengadopsi proyek A atau B, perusahaan harus memilih satu dari kedua proyek tersebut. Meskipun keduanya menggunakan mesin dan tenaga kerja yang sama. Berikut adalah Tabel 7-6, contoh perhitungan dari kedua proyek tersebut:

Project A Project B

Revenues (10.000 @ $2) $20.000 Revenues (6.000 @ $3) $18.000

COST COST

Overhead tetap $6.000 $18.000 Overhead tetap $3.000 $14.000

Laba $ 2.000 Laba $ 4.000

Dari tabel tersebut dapat dilihat bahwa untuk proyek A, menjanjikan penjualan sebanyak 10.000 unit dengan harga $ 2 per unit. Dengan biaya material sebesar $ 2.000, Pekerja sebesar $ 6.000, overhead variabel sebesar $ 4.000 dan overhead tetap sebesar $ 6.000. Adapun keuntungan yang dihasilkan adalah $ 2.000. Sedangkan untuk proyek B, dengan Penjualan sebesar 6000 unit dengan harga $ 3 per unit. Dengan biaya material sebesar $ 5.000, Pekerja sebesar $ 3.000, overhead variabel sebesar $3.000, dan overhead tetap sebesar $ 3.000. Adapun keuntungan yang dihasilkan adalah sebesar $ 4.000.

Tabel 7-6 menunjukan bahwa proyek B memberikan keuntungan lebih besar dari proyek A, tetapi apabila kedua proyek tersebut dianalisis dengan mempertimbangkan biaya inkremental dari pendapatan tambahan, hasilnya dapat mengalami perbedaan. Dengan analisis kontribusi akan dapat dilihat dengan lebih detail biaya inkremental dan pendapatan tambahan untuk proyek dimasa depan. Berikut adalah Tabel 7-7, yang mempertimbangkan analisis kontribusi dari proyek A dan B:

Tabel 7-7 Contribution Analysis for Projects A and B

Dalam contoh ini secara implisit telah dijelaskan menganai asumsi peluang perusahaan untuk memperoleh pendapatan tambahan atau biaya inkremental terhadap sebuah proyek yang diputuskan saat ini. Setiap pemimpin perusahaan harus bisa menentukan keputusan pengambilan proyek yang mempertimbangkan biaya inkremental tersebut. Dalam Tabel 7-7 diketahui bahwa proyek A memiliki keuntungan $ 1.000 lebih banyak dibandingkan proyek B. Angka tersebut diperoleh setelah melakukan analisis kontribusi dengan memperhitungkan biaya inkremental dan pendapatan tambahan. Dengan demikian menunjukan proyek A memiliki peluang untuk memperoleh tambahan pendapatan untuk memenangkan proyek di masa depan.

2. Membuat atau Membeli? CONTOH:

Perusahaan Wilson adalah perusahaan yang memproduksi alat-alat listrik dengan kualitas yang tinggi, seperti drills, jigsaws, dan sanders. Setiap alat-alat tersebut membutuhkan roller-bearing (Bantalan rol) yang sama. Perusahaan Wilson memiliki departemen khusus yang memproduksi roller-bearing untuk memenuhi produksi alat-alat listriknya. Adapun biaya pembuatannya disebutkan dalam Tabel 7-9 sebagai berikut:

Tabel 7-8 Wilson Tool Company: Bearing Departement Costs Total Per Unit

Direct materials $ 38.640 $ 0,56

Direct labor $ 126.390 $ 1,81

Allocated overhead $ 252.780 $ 3,63

$417.810 $ 6,00

Total bearing units produced: $ 69.635

Perusahaan melakukan pertimbangan apabila memproduksi roller-bearing sendiri, adapun pertimbangannya adalah peningkatan biaya tenaga kerja langsung sebesar 15%, dan peningkatan biaya material sebesar 12%, sedangkan untuk biaya modal tambahan seperti mesin tidak diperlukan, karena perusahaan memiliki kapasitas mesin yang menganggur cukup banyak. Berdasarkan hal tersebut, perusahaan mempertimbangkan untuk membeli roller-bearing dari perusahaan lain yang memang khusus memproduksi produk itu. Perusahaan tersebut memberikan penawaran harga sebesar $ 30.000 untuk 7.500 unit roller-bearing atau $ 4 per unit.

Berdasarkan kasus diatas, apakah Wilson harus membuat atau membeli roller-bearing untuk tambahan permintaan?

Untuk menghasilkan keputusan yang tepat dalam memilih dua alternatif tersebut, maka harus dilakukan perhitungan terhadap biaya inkremental apabila Wilson membuat roller-bearing sendiri. Peningkatan biaya material sebesar 12%, maka akan memberikan biaya inkremental untuk material sebesar $ 4.637. Serta peningkatan biaya tenaga kerja sebesar 15%, maka akan memberikan biaya inkremental untuk tenaga kerja sebesar $ 18.959. Untuk lebih jelasnya akan dijelaskan dalam Tabel 7-9 sebagai berikut:

Table 7-9 Incremental Cost of making the Bearing Units Total Per Unit

Direct materials $ 4.637 $ 0,62

Direct labor $ 18.959 $ 2,53

Allocated overhead $ (?) $ (?)

$23.596 $ 3,15

Berdasarkan Tabel 7-9 diketahui bahwa total dari tambahan biaya apabila Wilson memproduksi roller-bearing sendiri adalah $ 23.596. Dengan demikian biaya inkremental tersebut masih lebih kecil dibandingkan harga yang ditawarkan jika membeli dari perusahaan lain. Adapun selisih biayanya adalah sebesar $ 6.404. Sehingga akan lebih baik apabila Wilson memutuskan untuk memproduksi roller-bearing sendiri daripada harus membeli dari perusahaan lain.

Analisis sebelumnya tidak mempertimbangkan kemungkinan biaya tak terduga seperti biaya listrik, biaya administrasi, dan biaya makan pegawai. Apabila Wilson memproduksi roller-bearing sendiri, dia harus mempertimbangkan biaya-biaya tak terduga seperti ini. Setelah dianalisis, ternyata total dari penggunaan biaya-biaya tak terduga untuk pembuatan roller-bearing melebihi $ 6.404. Maka, akan lebih menguntungkan apabila Wilson membeli roller-bearing dari perusahaan lain, jika pertimbangan akan biaya ini diperhitungkan.

b. Longer-TermIncremental Costs

Sejumlah pertimbangan-pertimbangan lainnya seharusnya juga masuk ke dalam kebijakan ini. Pertama, terdapat satu permasalahan dengan hubungan pemasok jangka panjang. Karena Wilson mungkin memerlukan produser spesialis dalam memasok barang di kemudian hari jika tidak mampu lagi memproduksi alat-alat penunjang tersebut karena keterbatasan kapasitas, maka ada baiknya Wilson menjadikan dirinya sebagai konsumen dari pemasok lainnya dengan memberikan kontrak di masa sekarang, sehingga di masa depan pasokan akan terjamin.

Kedua, permasalahan atas kualitas alat-alat penunjang yang disuplai dari perusahaan luar. Pembuat kebijakan sebaiknya bisa menjamin bahwa alat-alat yang disuplai dari luar memiliki kualitas yang sama, setidaknya sebanding dengan standar yang diinginkan.

Secara keseluruhan, pembuat kebijakan harus memutuskan apakah keuntungan yang diperkirakan saat ini dari semua peristiwa yang mungkin terjadi. Ditambah lagi dengan biaya inkremental atas komponen tidak tetap bisa melebihi $ 6.404. Maka keputusannya adalah membeli produk dari luar saja.

Pertimbangan yang lain, ada beberapa permasalahan tambahan lainnya yang perlu dipertimbangkan. Pertama, pembuat kebijakan harus yakin akan keakuratan dari perkiraan-perkiraan yang ada di dalam kebijakan tersebut. Contohnya, jika permintaan akan alat-alat tersebut tidak terjadi kenaikan seperti yang telah diprediksikan dan Wilson telah membeli alat penunjang pemutar tersebut dari luar, hal ini menjadi sebuah tanggung jawab yang tidak bisa diubah termasuk biaya yang sangat tinggi

Pertanyaan lainnya yang muncul dalam masalah tersebut adalah apakah penentuan harga yang dicapai pada kenyataannya memiliki sumber pengeluaran terendah atas pemasok alat-alat tersebut. Kita mungkin berasumsi bahwa tawaran-tawaran yang diberikan dengan biaya paling rendah akan dipertimbangkan, tetapi jika tawaran ini tidak seperti yang diharapkan maka pembuat keputusan sebaiknya berunding dengan sumber pemasok alternatif lain untuk menegaskan bahwa kenyataannya $ 30.000 adalah harga mati untuk alat-alat yang akan dibeli dari luar.

3. Ambil Peluang atau Lepaskan Peluang CONTOH:

per-unit dari tiap model dipercaya stabil dalam jangkauan luas output. Manajer penjualan enggan untuk menjual model X1 seharga $ 8 ketika di sisi lain ia bisa menerima pendapatan sebesar $12 dari perusahaan distribusi untuk model yang sama dan ia juga telah mencoba untuk bernegosiasi dengan agen pembelian. Namun bagaimana pun juga pada akhirnya tetap bersikeras bahwa $ 8 merupakan tawaran final. Haruskah perusahaan Idaho Instrument mengambil tawaran itu atau melepaskannya?

Tabel 7-10 Idaho Instruments Company: Per-Unit Data on Calculation

X1 X2

Material $1,65 $1,87

Direct labor $2,32 $3,02

Variable overhead $1,03 $1,11

Overhead tetap allocation $5,00 $6,00

Labas $2.00 $2,40

Price to distributor $12,00 $14,40

terdapat pada Tabel 7-11. Pendapatan tambahan yaitu $ 160.000, dan biaya inkremental bertambah menjadi $ 142.000. Karenanya, kontribusi sebelumnya dan laba yang diterima jika mengambil keputusan untuk menerima penawaran Department store yaitu sebesar $ 18.000.

Table 7-11 Contribution Analysis of Calculator Decision Problems Incremental revenues

20.000 units of X1 @$8,00 $160.000 Incremental costs

Variable costs

20.000 units of X1 @ $5,00 $100.000 Opportunity cost (contribution foregone) 5.000 units of X2 @$8,40 $42.000 $142.000 Contribution $ 18.000

Pertimbangan tambahan di sini adalah hubungan dengan pengecer. Perusahaan-perusahaan pada saluran distribusi yang normal akan menyadari bahwa Department store diberi kesepakatan yang lebih baik dan perusahaan-perusahaan ini pada gilirannya mencari tempat lain untuk persediaan mereka. Dengan demikian setiap keuntungan jangka pendek dengan menjual ke Department store dapat berdampak pada hubungan dengan pengecer yang lain. Hal lain adalah berhubungan dengan image dari Idaho Instrument. Department store membeli kalkulator dengan harga yang relatif murah yang kemudian dijual kembali ke konsumen. Hal tersebut berdampak terhadap penilaian konsumen mengenai kualitas dari kalkulator tersebut. Singkatnya maka pengambil keputusan harus mempertimbangkan semua konsekuensi di masa depan dari keputusan yang akan diambil.

B. Analisis Kontribusi Multi Periode

Semua keputusan melibatkan biaya yang akan dikeluarkan dan pendapatan yang akan diterima pada masa depan. Biaya dan pendapatan tersebut harus di -present-value kan agar dapat dibandingkan dengan biaya dan pendapatan yang dikeluarkan dan diterima pada periode saat ini. Pada Bab 1 kita berbicara tentang laba awal dan periode selanjutnya yang didiskon kembali menjadi present value. Sekarang kita tahu bahwa kontribusi dalam setiap masa depan sangat penting untuk pengambilan keputusan, dan bukan laba seperti pandangan akuntansi maupun ekonomi.

EPVC keputusan alternatif. Variasi kriteria keputusan kemudian diaplikasikan, menggunakan prosedur yang dijelaskan pada Bab II. Dua masalah pada akhir Bab ini melibatkan pohon keputusan dan analisis kontibusi multi periode.

7.4 RINGKASAN

Konsep biaya yang terpenting untuk pengambilan keputusan adalah biaya inkremental. Biaya inkremental itu terjadi karena akibat keputusan dibawah pertimbangan. Untuk menghitung biaya inkremental, pengambil keputusan harus mempertimbangkan variasi dari konsep biaya lainnya, seperti biaya langsung dan tidak langsung, biaya eksplisit dan implisit, biaya kessempatan dan biaya historis, dan biaya relevan dan sunk cost. Masing-masing konsep biaya tersebut digambarkan dengan mengacu pada contoh bisnis tertentu.

Analisis kontribusi berusaha untuk memastikan kontribusi overhead dan laba, atau kelebihan pendapatan incremental atas biaya inkremental, yang diharapkan untuk mengikuti keputusan tertentu. Untuk menghitung kontribusi keputusan, pembuat keputusan harus mempertimbangkan biaya eksplisit periode saat ini dan pendapatan yang timbul dari keputusan, ditambah biaya oportunitas dan pendapatan yang terkait dengan keputusan tersebut, ditambah nilai sekarang yang diharapkan dari biaya masa depan dan pendapatan yang berikutnya untuk keputusan. Nilai sekarang yang diharapkan dari kontribusi (EPVC) dari setiap alternatif keputusan ini kemudian dibandingkan dengan EPVC alternatif keputusan lainnya. Saat terdapat ketidakpastian, seperti yang kita harapkan di analisis kontribusi multi periode, risiko sikap pengambil keputusan harus dipertimbangkan. Risiko netral pengambil keputusan akan memilih alternatif keputusan dengan EPVC terbaik. Pengambil keputusan yang memiliki risk averse (lebih memilih risiko) cenderung memanfaatkan kriteria yang menyesuaikan risiko, seperti koefisien variasi, kepastian ekuivalen, dan maximin.