BAB I

PENDAHULUAN

I.1

Latar BelakangDi era kehidupan yang serba sulit seperti saat ini, manusia harus dapat melakukan sesuatu hal agar dapat bertahan hidup, untuk itu manusia dituntut bekerja agar dapat memenuhi semua kebutuhan yang semakin melonjak dan semakin bertambah banyak. Manusia adalah makhluk sosial atau tidak dapat hidup sendiri, ada orang yang dapat melakukan usahanya sendiri, ada pula yang membutuhkan orang lain karena keterbatasan modal bahkan sebaliknya ada yang mempunyai modal tetapi tidak dapat mengembangkannya sendiri, ataupun tidak dapat mengerjakan itu semuanya sendiri, maka ia memerlukan orang lain yang disebut pekerja atau buruh atau tenaga kerja untuk melakukan usahanya, dengan adanya pekerja proses produksi menjadi lebih cepat dan jumlah hasil produksi lebih banyak.

Pekerja tersebut dalam melaksanakan tugasnya akan mendapat uang atau yang disebut dengan upah. Menurut Pasal 1 angka 30 Undang-undang Nomor 13 Tahun 2003 tentang Ketenagakerjaan, upah adalah hak pekerja/buruh yang diterima dan dinyatakan dalam bentuk uang sebagai imbalan dari pengusaha atau pemberi kerja kepada pekerja/buruh yang ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan atau peraturan perundang-undangan termasuk tunjangan bagi pekerja atau buruh dan keluarganya atas suatu pekerjaan dan/atau jasa yang telah atau akan dilakukan.

dibidang penyembuhan. Oleh karena itu, upaya penyembuhan memerlukan dana yang tidak sedikit dan memberatkan jika dibebankan kepada perorangan, maka sudah selayaknya diupayakan penanggualangan kemampuan masyarakat melalui program jaminan atau asuransi.

Perlindungan terhadap pekerja yang mengalami kecelakaan kerja merupakan suatu hal yang amat penting karena resiko yang dihadapi pekerja dalam melaksanakan pekerjaannya. Resiko tersebut memungkinkan terjadinya kecelakaan kerja yang dapat menyebabkan pekerja tidak dapat melakukan pekerjaan. Maka dari itu asuransi sangat bermanfaat bagi para pekerja yang menanggung resiko kecil ataupun besar dalam melaksanakan pekerjaannya. Termasuk buruh atau pekerja lain dengan resiko perkejaan dan pendapatan yang tidak begitu besar.

I.2

Rumusan MasalahBerdasarkan latar belakang yang telah dipaparkan sebelumnya, maka permasalahan yang ingin diketahui, yaitu sebagai berikut:

1. Apakah sebuah perusahaan harus mengikutsertakan pekerjanya di dalam

Program Jaminan Sosial Tenaga Kerja?

2. Berapa jumlah akumulasi data untuk anuitas awal?

I.3

Tujuan PenulisanBerdasarkan permasalahan di atas, maka tujuan dari penelitian ini adalah

1. Untuk mengetahui dan menganalisis kriteria perusahaan yang mengikutsertakan

pekerjanya dalam Program Jaminan Tenaga Kerja.

BAB II

TINJAUAN PUSTAKA

II.1

Definisi Tenaga KerjaTenaga kerja adalah setiap orang laki-laki atau wanita yang sedang dalam dan/atau akan melakukan pekerjaan, baik di dalam maupun di luar hubungan kerja guna menghasilkan barang atau jasa untuk memenuhi kebutuhan masyarakat. Keselamatan kerja menunjuk kepada kondisi – kondisi fisiologis-fisikal dan pisiologis tenaga kerja yang diakibatkan oleh lingkungan kerja yang disediakan oleh perusahaan. Jika sebuah perusahaan melaksanakan tindakan – tindakan keselamatan yang efektif, maka tidak akan ada lagi kecelakaan dalam pekerja hal ini akan lebih mempercepat kesejahtraan karyawan yang nantinya juga berimbas pada hasil – hasil produksi perusahaan ini.

Peranan departemen sumber daya manusia dalam keselamatan kerja merupakan peranan yang sangat vital dalam perusahaan, departemen inilah yang merencanakan program keselamatan kerja karyawan sampi dangan pelaksanaannya.

II.2

Definisi Asuransi Tenaga KerjaAsuransi Tenaga Kerja adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada tertanggung,dengan menerima premi asuransi, kepada perusahaan untuk keselamatan kerja, maka karyawan ialah memperoleh tingkat kesejahteraan yang cukup memadai, dan juga dapat menegembangkan potensi dirinya dengan aman dan nyaman serta melakukan aktivitasnya secara maksimal karena merasa dirinya maupun keluarganya terlindungi. Melalui faktor inilah produktivitas kerja dapat mudah ditingkatkan.

II.3

Jenis-Jenis Asuransi Bagi Tenaga KerjaII.3.1

Asuransi KerugianAsuransi kerugian adalah asuransi yang memberikan ganti rugi kepada tertanggung yang menderita kerugian barang atau benda miliknya, kerugian mana terjadi karena bencana atau bahaya terhadap mana pertanggungan ini diadakan, baik kerugian itu berupa :

1.

Kehilangan nilai pakai2.

Kekurangan nilainya3.

Kehilangan keuntungan yang diharapkan oleh tertanggung.Penanggung tidak harus membayar ganti rugi kepada tertanggung kalau selama jangka waktu perjanjian obyek pertanggungan tidak mengalami bencana atau bahaya yang dipertanggungkan.

Terdiri dari asuransi untuk harta benda (property, kendaraan), kepentingan keuangan (pecuniary), tanggung jawab hukum (liability) dan asuransi diri (kecelakaan atau kesehatan). Asuransi kerugian, diperbolehkan dengan syarat apabila memenuhi ketentuan-ketentuan sebagai berikut :

Apabila asuransi kerugian tersebut merupakan persyaratan bagi obyek-obyek yang menjadi agunan bank. Apabila asuransi kerugian tersebut tidak dapat dihindari, karena terkait oleh ketentuan-ketentuan Pemerintah, seperti asuransi untuk barang-barang yang di impor dan diekspor.

Cover yang diberikan adalah jaminan atas kecelakaan yang mengakibatkan meninggal dunia, catat tetap (baik sebagian atau seluruhnya), cacat sementara (baik sebagian atau seluruhnya) dan beaya pengobatan.

II.3.2

Asurasnsi JiwaAsuransi jiwa adalah perjanjian tentang pembayaran uang dengan nikmat dari premi dan yang berhubungan dengan hidup atau matinya seseorang termasuk juga perjanjian asuransi kembali uang dengan pengertian catatan dengan perjanjian dimaksud tidak termasuik perjanjian asuransi kecelakaan. Dalam asuransi jiwa penanggung akan tetap mengembalikan jumlah uang yang diperjanjikan, kepada tertanggung. Kalau tertanggung meninggalkan dalam massa berlaku perjanjian, atau

Pada saat berakhirnya jangka waktu perjanjian keperluannya suka rela.

Pada hakekatnya merupakan suatu bentuk kerja sama antara orang-orang yang menghindarkan atau minimal mengurangi risiko yang diakibatkan oleh risiko kematian (yang pasti terjadi tetapi tidak pasti kapan terjadinya), risiko hari tua (yang pasti terjadi dan dapat diperkirakan kapan terjadinya, tetapi tidak pasti berapa lama) dan risiko kecelakaan (yang tidak pasti terjadi, tetapi tidak mustahil terjadi). Kerjasama mana dikoordinir oleh perusahaan asuransi, yang bekerja atas dasar hukum bilangan besar (the law of large numbers), yang menyebarkan risiko kepada orang-orang yang mau bekerjasama. Yang termasuk dalam program asuransi jiwa seperti: asuransi untuk pendidikan, pensiun, investasi, tahapan, kesehatan.

II.3.2.1 Hukum Asuransi Jiwa

Asuransi jiwa hukumnya haram kecuali apabila memenuhi ketentuan sebagai berikut:

syariat agama Islam. Apabila sebelum jatuh tempo yang telah disepakati bersama antara pihak tertanggung dan pihak menanggung seperti yang telah disebutkan dalam polis (surat perjanjian). ternyata pihak penanggung sangat memerlukan (keperluan yang bersifat darurat) uang tabungannva, maka pihak tertanggung dapat mengambil atau mcnarik kemballi sejumlah uang simpanannya dari pihak penanggung dan pihak penanggung berkewajiban menyerahkan sejumlah uang tersebut kepadanya.

II.3.2.2 Premi tidak Dibayar Pihak Tertanggung

Apabila pada suatu ketika pihak tertanggung terpaksa tidak dapat membayar uang premi, maka :

Uang premi tersebut menjadi hutang yang dapat diangsur oleh pihak tertanggung pada waktu-waktu pembayaran uang premi berikutnya. Hubungan antara pihak tertanggung dan pihak penanggung dinyatakan tidak putus. Uang tabungan milik pihak tertanggung tidak dinyatakan hangus oleh pihak penanggung. Apabila sebelum jatuh tempo pihak tertanggung meninggal dunia, maka ahli warisnya berhak untuk mengambil sejumlah uang simpanannya, sedang pihak penanggung berkewajiban mengembalikan sejumlah uang tersebut.

II.3.2.3 Jenis Asuransi Jiwa

Pada dasarnya terdapat 3 (tiga) jenis asuransi jiwa yaitu :

II.3.2.3.1 Term Assurance

Term assurance (Asuransi Berjangka) Term assurance adalah bentuk dasar dari asuransi jiwa, yaitu polis yang menyediakan jaminan terhadap risiko meninggal dunia dalam periode waktu tertentu.

II.3.2.3.2 Whole Life Assurance

dunia kapan pun. Merupakan polis permanen yang tidak dibatasi tanggal berakhirnya polis seperti pada term assurance. Karena klaim pasti akan terjadi maka premium akan lebih mahal dibanding premi term assurance dimana klaim hanya mungkin terjadi. Polis whole life merupakan polis substantif dan sering digunakan sebagai proteksi dalam pinjaman.

II.3.2.3.3 Endowment Assurance

Endowment Assurance (Asuransi Dwiguna) Pada tipe ini, jumlah uang pertanggungan akan dibayarkan pada tanggal akhir kontrak yang telah ditetapkan.

II.3.3

Asuransi SosialAsuransi sosial adalah program asuransi wajib yang diselenggarakan pemerintah berdasarkan UU. Maksud dan tujuan asuransi sosial adalah menyediakan jaminan dasar bagi masyarakat dan tidak bertujuan untuk mendapatkan keuntungan komersial.

Ialah asuransi yang memberikan jaminan kepada masyarakat dan diselenggarakan oleh pemerintah, yaitu:

1.

Asuransi kecelakaan lalu lintas (jasa raharja).4.

Asuransi TASPEN, ASTEK. ASKES, ASABRI. Sifat asuransi sosial5.

Dapat bersifat asuransi kerugian6.

Dapat bersifat asuransi jiwa.II.4

Ganti Rugi untuk Kecelakaan Tenaga KerjaPada dasarnya dapat disebutkan asuransi buruh/tenaga kerja,pembayaran asuransi ditanggulangi oleh pihak pemilik Perusahaan ( pemimpin Perusahaan).Orang asing juga dapat menerima asuransi ini tidak lihat dari status izin tinggalnya bila bekerja di perusahaan termasuk kerja sambilan atau part time.Apabila dalam bekerja mengalami kecelakaan,mengalami sakit,dan bila meninggal,juga pada waktu bekerja mengalami bencana,maka asuransi buruh menjadi sasarannya, macam-macam hal tentang pembayaran ganti rugi. Tetapi,bila pekerjanya atau pemilik Perusahaannya tidak mendaftarkan asuransi ini ke Petugas standart tenaga kerja,maka tidak menerima pembayaran ganti rugi.Bila anda mengalami kecelakaan tenaga kerja, yang pertama kali adalah melaporkan ke petugas standart tenaga kerja.

II.4.1

Pembayaran ganti rugi pengobatanII.4.2

Pembayaran ganti kerugian hari liburApabila pekerja,pada waktu bekerja mengalami gangguan,dan untuk itu membutuhkan libur kerja untuk perawatan dan pengobatan,dan tidak menerima upah kerja, 60% dari dasar upah perhari akan dibayar dari 4 hari itu.

Surat penagihan ganti kerugian hari libur (mendapatkannya dipetugas standart tenaga kerja) dan memberikannya ke petugas standart tenaga kerja.

II.4.3

Pembayaran ganti kerugian masa gangguanKetika bekerja mengalami kecelakaan dan sakit,dan di tubuhnya meninggalkan bekas gangguan(cacat),akan mendapatkan pembayaran.

II.4.4

Pembayaran tunjangan keluargaBAB III PEMBAHASAN

III.1

Data Upah Minimun Provinsi (UMP) di IndonesiaBerdasarkan Upah Minimum Provinsi (UMP) dari tiap provinsi di Indonesia pada tahun

2013, seperti yang ditunjukkan pada Tabel 3.1 .

Tabel III.1 Upah Minimum Provinsi ( UMP ) di Indonesia tahun 2014

No. Provinsi UMP per-bulan UMP per-tahun

1 Sulawesi Selatan Rp1.800.000 Rp21.600.000

2 Sumatera Utara Rp1.505.850 Rp18.070.200

3 Sumatera Barat Rp1.490.000 Rp17.880.000

4 Riau Rp1.700.000 Rp20.400.000

5 Kepulauan Riau Rp1.665.000 Rp19.980.000

6 Jambi Rp1.502.300 Rp18.027.600

7 Sumatera Selatan Rp1.825.600 Rp21.907.200

8 Bangka Belitung Rp1.640.000 Rp19.680.000

9 Bengkulu Rp1.350.000 Rp16.200.000

10 Lampung Rp1.399.037 Rp16.788.444

11 Jawa Barat Rp1.000.000 Rp12.000.000

12 Dki Jakarta Rp2.441.301 Rp29.295.612

13 Banten Rp1.325.000 Rp15.900.000

15 Yogyakarta Rp988.500 Rp11.862.000

16 Jawa Timur Rp1.000.000 Rp12.000.000

17 Bali Rp1.542.600 Rp18.511.200

18 N T B Rp1.210.000 Rp14.520.000

19 N T T Rp1.150.000 Rp13.800.000

20 Kalimantan Barat Rp1.380.000 Rp16.560.000

21 Kalimantan Selatan Rp1.620.000 Rp19.440.000

22 Kalimantan Tengah Rp1.723.970 Rp20.687.640

23 Kalimantan Timur Rp1.886.315 Rp22.635.780

24 Maluku Rp1.415.000 Rp16.980.000

25 Maluku Utara Rp1.440.746 Rp17.288.952

26 Gorontalo Rp1.325.000 Rp15.900.000

27 Sulawesi Utara Rp1.900.000 Rp22.800.000

28 Sulawesi Tenggara Rp1.400.000 Rp16.800.000

29 Sulawesi Tengah Rp1.250.000 Rp15.000.000

30 Nanggroe Aceh D Rp1.750.000 Rp21.000.000

31 Sulawesi Barat Rp1.400.000 Rp16.800.000

32 Papua Rp1.900.000 Rp22.800.000

33 Papua Barat Rp1.870.000 Rp22.440.000

Total Rp49.706.219 Rp596.474.628

Rata-rata Indonesia Rp1.506.249 Rp18.074.989

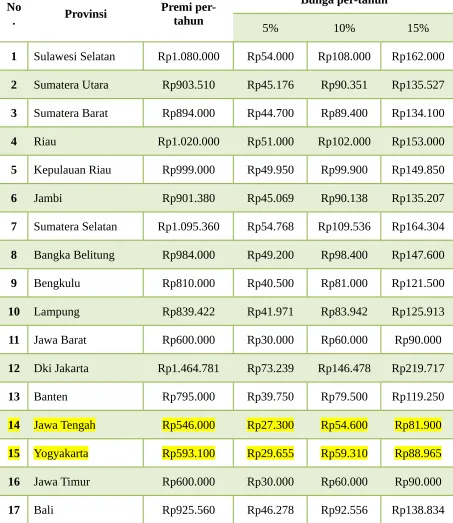

Berdasarkan Tabel 3.1, dapat diikutsertakan dalam program asuransi jiwa dengan

diberikan potongan 5% dari setiap UMP yang diperoleh per tahun. Maka akan diperoleh

preminya sebagai berikut :

Tabel III.2 Premi dan Bunga per-tahun

No

1 Sulawesi Selatan Rp1.080.000 Rp54.000 Rp108.000 Rp162.000 2 Sumatera Utara Rp903.510 Rp45.176 Rp90.351 Rp135.527 3 Sumatera Barat Rp894.000 Rp44.700 Rp89.400 Rp134.100

4 Riau Rp1.020.000 Rp51.000 Rp102.000 Rp153.000

5 Kepulauan Riau Rp999.000 Rp49.950 Rp99.900 Rp149.850

6 Jambi Rp901.380 Rp45.069 Rp90.138 Rp135.207

7 Sumatera Selatan Rp1.095.360 Rp54.768 Rp109.536 Rp164.304 8 Bangka Belitung Rp984.000 Rp49.200 Rp98.400 Rp147.600

9 Bengkulu Rp810.000 Rp40.500 Rp81.000 Rp121.500

10 Lampung Rp839.422 Rp41.971 Rp83.942 Rp125.913

11 Jawa Barat Rp600.000 Rp30.000 Rp60.000 Rp90.000

12 Dki Jakarta Rp1.464.781 Rp73.239 Rp146.478 Rp219.717

13 Banten Rp795.000 Rp39.750 Rp79.500 Rp119.250

14 Jawa Tengah Rp546.000 Rp27.300 Rp54.600 Rp81.900

15 Yogyakarta Rp593.100 Rp29.655 Rp59.310 Rp88.965

16 Jawa Timur Rp600.000 Rp30.000 Rp60.000 Rp90.000

18 N T B Rp726.000 Rp36.300 Rp72.600 Rp108.900

19 N T T Rp690.000 Rp34.500 Rp69.000 Rp103.500

20 Kalimantan Barat Rp828.000 Rp41.400 Rp82.800 Rp124.200 21 Kalimantan Selatan Rp972.000 Rp48.600 Rp97.200 Rp145.800 22 Kalimantan Tengah Rp1.034.382 Rp51.719 Rp103.438 Rp155.157 23 Kalimantan Timur Rp1.131.789 Rp56.589 Rp113.179 Rp169.768

24 Maluku Rp849.000 Rp42.450 Rp84.900 Rp127.350

25 Maluku Utara Rp864.448 Rp43.222 Rp86.445 Rp129.667

26 Gorontalo Rp795.000 Rp39.750 Rp79.500 Rp119.250

27 Sulawesi Utara Rp1.140.000 Rp57.000 Rp114.000 Rp171.000 28 Sulawesi Tenggara Rp840.000 Rp42.000 Rp84.000 Rp126.000 29 Sulawesi Tengah Rp750.000 Rp37.500 Rp75.000 Rp112.500 30 Nanggroe Aceh D Rp1.050.000 Rp52.500 Rp105.000 Rp157.500 31 Sulawesi Barat Rp840.000 Rp42.000 Rp84.000 Rp126.000

32 Papua Rp1.140.000 Rp57.000 Rp114.000 Rp171.000

33 Papua Barat Rp1.122.000 Rp56.100 Rp112.200 Rp168.300 Total Rp29.823.731 Rp1.491.187 Rp2.982.373 Rp4.473.560 Rata-rata Indonesia Rp903.749 Rp45.187 Rp90.375 Rp135.562

III.2

Menghitung akumulasi data setelah 10 tahun ( S´n¿ dari anuitas awal (an¿

Perhitungan dengan menggunakan rumus yang telah diperoleh ketika diturunkan:

Rumus:

n⌉

¿ ¿

´

S¿

Dari data yang diperoleh diketahui:

i=persenbunga

n=tahun

p=premi

Jadi, akumulasi akhir ( Sn ) dari anuitas awal ( an ), dibagi menjadi 3 bagian yaitu akumulasi akhir 5%, 10%, dan 15%. Berikut hasil akhir dari perhitungan dengan memisalkan mengambil sample premi untuk daerah Sulawesi Selatan.

III.2.1

Nilai akumulasi ( Sn¿ untuk bunga rendah yaitu 5%Dik :

i=5=0,05

n=10tahun

n⌉

Maka nilai akumulasi anuitas awal selama 10 tahun S

III.2.2

Nilai akumulasi ( Sn¿ untuk bunga sedang yaitu 10%i=10

Maka nilai akumulasi anuitas awal selama 10 tahun S

untuk bunga sedang 10%

Rp23.166.000,-III.2.3

Akumulasi akhir ( Sn¿ untuk bunga tinggi yaitu 15%Dik:

i=15

n=10tahun

p=Rp.1.080 .00 0

n⌉

¿ ¿

´

S¿

¿(1+0,15)

(

(1+0,15) n−1

0,15

)

1.080 .000¿(1,15)

(

(1,15)10

−1

0,15

)

1.080.000¿(1,15)

(

4,045−10,15

)

1.080 .000¿(1,15)

(

3,0450,15

)

1.080.000¿(1,15)(20,3)(1.080 .000)

¿25.212.600

Maka nilai akumulasi anuitas awal selama 10 tahun

S

untuk bunga tinggi 15%

adalah

Rp25.212.600,-III.3

Memaparkan nilai akumulasi data setelah 10 tahun ( S´n¿ dari anuitas awal ( an¿Tabel III.3 Akumulasi akhir setelah 10 tahun dengan anuitas awal

No. Provinsi Premi/tahun

Akumulasi setelah 10 tahun n¿⌉

´

S¿

dengan bunga

5% 10% 15%

1 Sulawesi Selatan Rp1.080.000 Rp14.288.400 Rp23.166.000 Rp25.212.600

2 Sumatera Utara Rp903.510 Rp11.953.437 Rp19.380.290 Rp21.092.441

3 Sumatera Barat Rp894.000 Rp11.827.620 Rp19.176.300 Rp20.870.430

4 Riau Rp1.020.000 Rp13.494.600 Rp21.879.000 Rp23.811.900

5 Kepulauan Riau Rp999.000 Rp13.216.770 Rp21.428.550 Rp23.321.655

6 Jambi Rp901.380 Rp11.925.257 Rp19.334.601 Rp21.042.716

7 Sumatera Selatan Rp1.095.360 Rp14.491.613 Rp23.495.472 Rp25.571.179

8 Bangka Belitung Rp984.000 Rp13.018.320 Rp21.106.800 Rp22.971.480

9 Bengkulu Rp810.000 Rp10.716.300 Rp17.374.500 Rp18.909.450

10 Lampung Rp839.422 Rp11.105.556 Rp18.005.606 Rp19.596.311

12 Dki Jakarta Rp1.464.781 Rp19.379.047 Rp31.419.544 Rp34.195.303

13 Banten Rp795.000 Rp10.517.850 Rp17.052.750 Rp18.559.275

14 Jawa Tengah Rp546.000 Rp7.223.580 Rp11.711.700 Rp12.746.370

15 Yogyakarta Rp593.100 Rp7.846.713 Rp12.721.995 Rp13.845.920

16 Jawa Timur Rp600.000 Rp7.938.000 Rp12.870.000 Rp14.007.000

17 Bali Rp925.560 Rp12.245.159 Rp19.853.262 Rp21.607.198

18 N T B Rp726.000 Rp9.604.980 Rp15.572.700 Rp16.948.470

19 N T T Rp690.000 Rp9.128.700 Rp14.800.500 Rp16.108.050

20 Kalimantan Barat Rp828.000 Rp10.954.440 Rp17.760.600 Rp19.329.660

21 Kalimantan Selatan Rp972.000 Rp12.859.560 Rp20.849.400 Rp22.691.340

22 Kalimantan Tengah Rp1.034.382 Rp13.684.874 Rp22.187.494 Rp24.147.648

23 Kalimantan Timur Rp1.131.789 Rp14.973.568 Rp24.276.874 Rp26.421.614

24 Maluku Rp849.000 Rp11.232.270 Rp18.211.050 Rp19.819.905

25 Maluku Utara Rp864.448 Rp11.436.642 Rp18.542.401 Rp20.180.529

26 Gorontalo Rp795.000 Rp10.517.850 Rp17.052.750 Rp18.559.275

27 Sulawesi Utara Rp1.140.000 Rp15.082.200 Rp24.453.000 Rp26.613.300

28 Sulawesi Tenggara Rp840.000 Rp11.113.200 Rp18.018.000 Rp19.609.800

29 Sulawesi Tengah Rp750.000 Rp9.922.500 Rp16.087.500 Rp17.508.750

30 Nanggroe Aceh D Rp1.050.000 Rp13.891.500 Rp22.522.500 Rp24.512.250

31 Sulawesi Barat Rp840.000 Rp11.113.200 Rp18.018.000 Rp19.609.800

32 Papua Rp1.140.000 Rp15.082.200 Rp24.453.000 Rp26.613.300

33 Papua Barat Rp1.122.000 Rp14.844.060 Rp24.066.900 Rp26.193.090

Rata-rata