MAKALAH

TEORI PENSIUN

(VALUASI PENDANAAN PENSIUN)

Disusun Oleh:

Nama : Erlan Saputra

Nim : 08011381320011

Dosen Pembimbing : Endang Sri Kresnawati S.Si, M.Si

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SRIWIJAYA

BAB I PENDAHULUAN 1.1 Latar Belakang

Masa pensiun adalah masa dimana seorang pekerja keluar dari status aktif bekerjanya.

Empat faktor yang menyebabkan seorang pegawai keluar dari masa aktifnya, yaitu kematian,

cacat permanen, pensiun dini dan pensiun normal. Salah satu upaya untuk mengantisipasi

resiko finansial yangg dihadapi pekerja baik pegawai swasta, pegawai negeri atau pegawai

BUMN pada hari tua adalah dengan mengikutsertakan setiap pekerja pada suatu program

pensiun. Dari program tersebut, pekerja akan mendapatkan manfaat tunjangan hari tua pada

saat pensiun.

Sebelum mencapai usia pensiun, perlu dilakukan perhitungan dengan beberapa metode

yang dapat digunakan dalam program pensiun, diantaranya adalah Accrued Benefit, Benefit

Prorate, Cost Prorate, dan lainnya. Metode Benefit Prorate adalah metode manfaat rata

dimana besar manfaat setiap periode adalah sama. Metode ini terbagi menjadi dua yaitu

Constant Dollar dan Constant Percent of Salary. Dalam tugas ini akan dipergunakan metode

Constant Percent of Salary.

Perumusan besar manfaat pensiun pada saat usia pensiun normal dilakukan dengan tiga

cara, yaitu :manfaat penghasilan tetap (flat dollar unit benefit), rata-rata karir (career

average), dan rata-rata gaji terakhir (final average). Metode yang akan digunakan yaitu

rata-rata karir (career average).

1.2 Metodologi

Langkah-langkah yang dilakukan untuk dalam perhitungan adalah

1. Membuat Tabel Multi-Decrement (Penyusutan) dengan kemungkinan kematian, cacat,

pensiun dini, dan pensiun normal, dan peluang total melalui tabel penyusutan.

2. Menghitung kenaikan Gaji peserta setiap tahunnya.

3. Menetapkan benefit

4. Menghitung Anuitas hidup peserta setelah usia pensiun dan membuat tabel peluang

meninggal dari TMI (peluang meninggal setelah usia pensiun).

5. Menghitung besarnya Present Value Future Benefit (PVFB) dan Actuarial Liability (AL).

6. Menghitung besar iuran dana pensiun yang dibayar peserta dana pensiun dengan

menggunakan metode Constant Percent of Salary.

BAB II

HASIL DAN PEMBAHASAN

2.1 Deskripsi Data

Data yang digunakan penulisan tugas ini adalah data seorang karyawan yang bekerja di

PT. Bank Rakyat Indonesia (Persero) Tbk, kantor wilayah Palembang. Berdasarkan variabel

yang diamati adalah usia masuk kerja, usia masuk program pensiun, usia pensiun normal, gaji

awal kerja, tetapan kenaikan gaji, dan dana hasil pengembangan, dapat dideskripsikan

sebagai berikut:

Data pensiun karyawan PT. Bank Rakyat Indonesia (Persero) Tbk, kantor wilayah

Palembang dengan data sebagai berikut :

1. Nama : Fredrik Radian

Lahir : 13 Febuari 1985 Tanggal masuk kerja : 04 Januari 2012 Tanggal masuk program pensiun : 01 Maret 2041

Gaji awal : Rp. 5.000.000 per-bulan Usia pensiun : 56 tahun

2. Nama : Pramjaya

Lahir : 19 Juli 1975 Tanggal masuk kerja : 01 Oktober 2003 Tanggal masuk program pensiun : 01 Agustus 2031 Gaji awal : Rp. 800.000 per-bulan Usia pensiun : 56 tahun

Diketahui :

a. Data karyawan pertama :

Usia masuk kerja : 27 tahun

Usia dilakukan perhitungan (tahun 2016) : 31 tahun

Usia Pensiun : 56 tahun

Gaji Awal : Rp. 5.000.000 per-bulan

b. Data karyawan kedua :

Usia masuk kerja : 28 tahun

Usia dilakukan perhitungan (tahun 2016) : 41 tahun

Usia Pensiun : 56 tahun

Menggunakan :

1. Membuat Table Penyusutan (Table MultiDecrement)

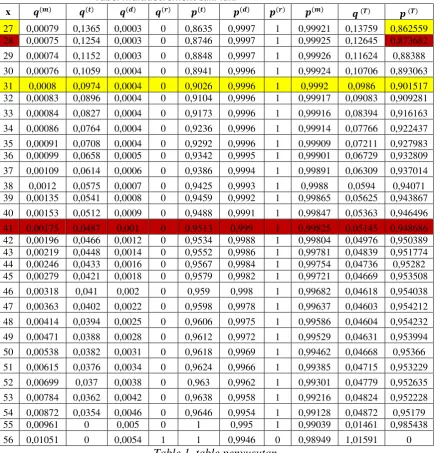

Menentukan besaran benefit dan iuran pensiun yang dibayarkan peserta setiap tahunnya,

dibutuhkan peluang kelangsungan kerja peserta pensiun sebelum memasuki masa pensiun.

Tabel Mortalita yang digunakan adalah Tabel Mortalita Indonesia tahun 2011

a. Pada data karyawan pertama : dimana :

y : 27 tahun (Usia masuk kerja)

x: 31 tahun (Usia dilakukan perhitungan (tahun 2016))

*Peluang seseorang pekerja aktif bertahan dari pekerjaan karena meninggal (mortality)

P m = − q m = −0,0008= 0,9992

*Peluang seseorang pekerja aktif bertahan dari pekerjaan karena mengundurkan diri

(termination)

P t = − q t = −0,0974= 0,9026

*Peluang seseorang pekerja aktif bertahan dari pekerjaan karena sakit permanen (disability)

P d = − q d = −0,0004= 0,9996

* Peluang seseorang pekerja aktif bertahan dari pekerjaan karena pensiun normal (retirement)

P r = − q r = −0 = 1

* Peluang total keluarnya seseorang pekerja aktif dari pekerjaan yang menyatakan hubungan

� , � , � , �

= � + � + � + � = 0,0008+ 0,0974+ 0,0004+ 0 = 0,0986

*Peluang total bertahannya seseorang pekerja aktif dari pekerjaan yang menyatakan

hubungan pm , pt , p d , pr

P = Pm . P t . P d . P r = 0,9992+ 0,9026+ 0,9996+ 1 = 0,901517

b. Pada data karyawan kedua : dimana :

y : 28 tahun (Usia masuk kerja)

x: 41 tahun (Usia dilakukan perhitungan (tahun 2016))

*Peluang seseorang pekerja aktif bertahan dari pekerjaan karena meninggal (mortality)

P m = − q m = −0,00175= 0,99825

*Peluang seseorang pekerja aktif bertahan dari pekerjaan karena mengundurkan diri

(termination)

P t = − q t = −0,0487= 0,9513

* Peluang seseorang pekerja aktif bertahan dari pekerjaan karena sakit permanen (disability)

P d = − q d = −0,001= 0,999

* Peluang seseorang pekerja aktif bertahan dari pekerjaan karena pensiun normal (retirement)

* Peluang total keluarnya seseorang pekerja aktif dari pekerjaan yang menyatakan hubungan

� , � , � , �

= � + � + � + � = 0,00175+ 0,0487+ 0,001+ 0 = 0,05145

*Peluang total bertahannya seseorang pekerja aktif dari pekerjaan yang menyatakan

hubungan pm , pt , p d , pr

P = Pm . P t . P d . P r = 0,99825+ 0,9513+ 0,999+ 1 = 0,948686

2. Menghitung Kenaikan Gaji

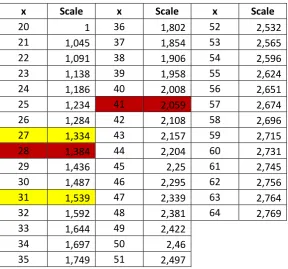

x Scale x Scale x Scale

20 1 36 1,802 52 2,532 21 1,045 37 1,854 53 2,565 22 1,091 38 1,906 54 2,596 23 1,138 39 1,958 55 2,624 24 1,186 40 2,008 56 2,651 25 1,234 41 2,059 57 2,674 26 1,284 42 2,108 58 2,696 27 1,334 43 2,157 59 2,715 28 1,384 44 2,204 60 2,731 29 1,436 45 2,25 61 2,745 30 1,487 46 2,295 62 2,756 31 1,539 47 2,339 63 2,764 32 1,592 48 2,381 64 2,769 33 1,644 49 2,422

34 1,697 50 2,46 35 1,749 51 2,497

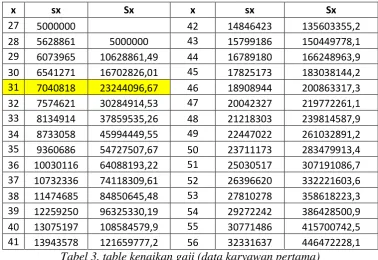

x sx Sx x sx Sx

27 5000000 42 14846423 135603355,2 28 5628861 5000000 43 15799186 150449778,1 29 6073965 10628861,49 44 16789180 166248963,9 30 6541271 16702826,01 45 17825173 183038144,2 31 7040818 23244096,67 46 18908944 200863317,3 32 7574621 30284914,53 47 20042327 219772261,1 33 8134914 37859535,26 48 21218303 239814587,9 34 8733058 45994449,55 49 22447022 261032891,2 35 9360686 54727507,67 50 23711173 283479913,4 36 10030116 64088193,22 51 25030517 307191086,7 37 10732336 74118309,61 52 26396620 332221603,6 38 11474685 84850645,48 53 27810278 358618223,3 39 12259250 96325330,19 54 29272242 386428500,9 40 13075197 108584579,9 55 30771486 415700742,5 41 13943578 121659777,2 56 32331637 446472228,1

Tabel 3. table kenaikan gaji (data karyawan pertama)

a. Pada data karyawan pertama : dimana :

y : 27 tahun (Usia masuk kerja)

x: 31 tahun (Usia dilakukan perhitungan (tahun 2016))

� : Rp. 5.000.000 per-bulan (Gaji awal)

Untuk mencari �

� = � [ + � + � ] −

� = � [ + � + � ] −

= ,, [ + , + , ]

= ,, [ , , ]

=

Jadi, s = , artinya gaji pada saat usia ke-31 tahun adalah

Untuk mencari �

�� = ∑�−�= ��

� = ∑ − �

�= = ∑�= � = � + ⋯ + �

= +… + = 23244096,67

x sx Sx x sx Sx

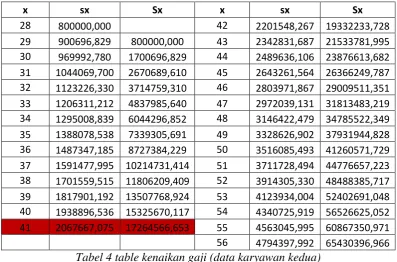

28 800000,000 42 2201548,267 19332233,728 29 900696,829 800000,000 43 2342831,687 21533781,995 30 969992,780 1700696,829 44 2489636,106 23876613,682 31 1044069,700 2670689,610 45 2643261,564 26366249,787 32 1123226,330 3714759,310 46 2803971,867 29009511,351 33 1206311,212 4837985,640 47 2972039,131 31813483,219 34 1295008,839 6044296,852 48 3146422,479 34785522,349 35 1388078,538 7339305,691 49 3328626,902 37931944,828 36 1487347,185 8727384,229 50 3516085,493 41260571,729 37 1591477,995 10214731,414 51 3711728,494 44776657,223 38 1701559,515 11806209,409 52 3914305,330 48488385,717 39 1817901,192 13507768,924 53 4123934,004 52402691,048 40 1938896,536 15325670,117 54 4340725,919 56526625,052 41 2067667,075 17264566,653 55 4563045,995 60867350,971 56 4794397,992 65430396,966

Tabel 4 table kenaikan gaji (data karyawan kedua)

b. Pada data karyawan kedua : dimana :

y : 28 tahun (Usia masuk kerja)

x: 41 tahun (Usia dilakukan perhitungan (tahun 2016))

� : Rp. 800.000 per-bulan (Gaji awal)

Untuk mencari �

� = � [ + � + � ] −

� = � [ + � + � ] −

= ,, [ + , + , ]

= ,, [ , , ]

= ,

Jadi, s = artinya gaji pada saat usia ke-41 tahun adalah 13943578

Untuk mencari �

�� = ∑�−�= ��

� = ∑ − �

�= = ∑�= � = � + ⋯ + �

= +… + , = 17264566,653

3. Menetapkan Benefit

Manfaat pensiun yang digunakan dalam perhitungan tugas ini adalah Benefit Career

Average. Manfaat (benefit) pensiun sendiri merupakan besarnya uang yang didapat peserta

program pensiun setelah memasuki masa pensiun sampai meninggal dunia.

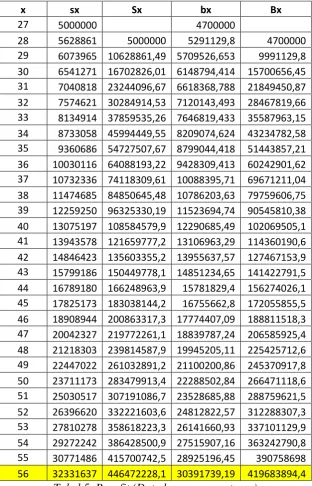

x sx Sx bx Bx

27 5000000 4700000

28 5628861 5000000 5291129,8 4700000 29 6073965 10628861,49 5709526,653 9991129,8 30 6541271 16702826,01 6148794,414 15700656,45 31 7040818 23244096,67 6618368,788 21849450,87 32 7574621 30284914,53 7120143,493 28467819,66 33 8134914 37859535,26 7646819,433 35587963,15 34 8733058 45994449,55 8209074,624 43234782,58 35 9360686 54727507,67 8799044,418 51443857,21 36 10030116 64088193,22 9428309,413 60242901,62 37 10732336 74118309,61 10088395,71 69671211,04 38 11474685 84850645,48 10786203,63 79759606,75 39 12259250 96325330,19 11523694,74 90545810,38 40 13075197 108584579,9 12290685,49 102069505,1 41 13943578 121659777,2 13106963,29 114360190,6 42 14846423 135603355,2 13955637,57 127467153,9 43 15799186 150449778,1 14851234,65 141422791,5 44 16789180 166248963,9 15781829,4 156274026,1 45 17825173 183038144,2 16755662,8 172055855,5 46 18908944 200863317,3 17774407,09 188811518,3 47 20042327 219772261,1 18839787,24 206585925,4 48 21218303 239814587,9 19945205,11 225425712,6 49 22447022 261032891,2 21100200,86 245370917,8 50 23711173 283479913,4 22288502,84 266471118,6 51 25030517 307191086,7 23528685,88 288759621,5 52 26396620 332221603,6 24812822,57 312288307,3 53 27810278 358618223,3 26141660,93 337101129,9 54 29272242 386428500,9 27515907,16 363242790,8 55 30771486 415700742,5 28925196,45 390758698 56 32331637 446472228,1 30391739,19 419683894,4

Tabel 5. Benefit (Data karyawan pertama)

Kita akan menghitung benefit dengan metode career average .

a. Pada data karyawan pertama :

Misalkan pada x: 56 tahun (Usia dilakukan perhitungan ).

= �. �

Dari hasil penghitungan disimpulkan bahwa seorang pegawai PT. Bank Rakyat Indonesia

(Persero) Tbk, kantor wilayah Palembang memperoleh manfaat pensiun sebesar Rp.

419683894,4

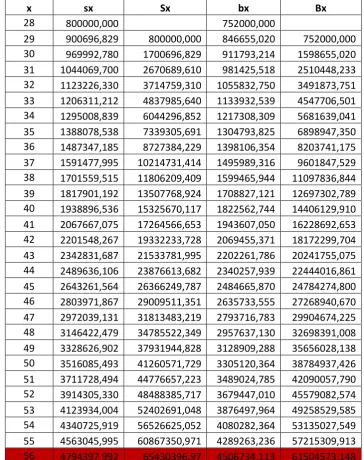

x sx Sx bx Bx

28 800000,000 752000,000

29 900696,829 800000,000 846655,020 752000,000 30 969992,780 1700696,829 911793,214 1598655,020 31 1044069,700 2670689,610 981425,518 2510448,233 32 1123226,330 3714759,310 1055832,750 3491873,751 33 1206311,212 4837985,640 1133932,539 4547706,501 34 1295008,839 6044296,852 1217308,309 5681639,041 35 1388078,538 7339305,691 1304793,825 6898947,350 36 1487347,185 8727384,229 1398106,354 8203741,175 37 1591477,995 10214731,414 1495989,316 9601847,529 38 1701559,515 11806209,409 1599465,944 11097836,844 39 1817901,192 13507768,924 1708827,121 12697302,789 40 1938896,536 15325670,117 1822562,744 14406129,910 41 2067667,075 17264566,653 1943607,050 16228692,653 42 2201548,267 19332233,728 2069455,371 18172299,704 43 2342831,687 21533781,995 2202261,786 20241755,075 44 2489636,106 23876613,682 2340257,939 22444016,861 45 2643261,564 26366249,787 2484665,870 24784274,800 46 2803971,867 29009511,351 2635733,555 27268940,670 47 2972039,131 31813483,219 2793716,783 29904674,225 48 3146422,479 34785522,349 2957637,130 32698391,008 49 3328626,902 37931944,828 3128909,288 35656028,138 50 3516085,493 41260571,729 3305120,364 38784937,426 51 3711728,494 44776657,223 3489024,785 42090057,790 52 3914305,330 48488385,717 3679447,010 45579082,574 53 4123934,004 52402691,048 3876497,964 49258529,585 54 4340725,919 56526625,052 4080282,364 53135027,549 55 4563045,995 60867350,971 4289263,236 57215309,913 56 4794397,992 65430396,97 4506734,113 61504573,148

Tabel 6. Benefit (Data karyawan kedua)

b. Pada data karyawan kedua :

Misalkan pada x: 56 tahun (Usia dilakukan perhitungan )

= �. �

= , . � = , , = ,

Dari hasil penghitungan disimpulkan bahwa seorang pegawai PT. Bank Rakyat Indonesia

(Persero) Tbk, kantor wilayah Palembang memperoleh manfaat pensiun sebesar Rp. Rp.

4. Menghitung Anuitas Hidup dan Tabel Peluang Meninggal dari TMI (peluang

Tabel 7. Anuitas Hidup dan Peluang Meninggal dengan tingkat suku bunga 7%

Perhitungan anuitas untuk peserta program dana pensiun yang pensiun karena pensiun

normal menggunakan anuitas seuumur hidup. Anuitas ini digunakan dalam perhitungan dana

pensiun untuk menghitung manfaat yang diterima peserta program dana pensiun dimulai saat

memasuki masa pensiun yaitu 56 tahun.

Dengan menggunakan tabel mortalita Indonesia tahun 2011, akan dibatasi usia

tertinggi yaitu 80, sehingga anuitas seumur hidup dapat dihitung sebagai berikut:

�̈ = ∑∞�= �� � ��

�̈ = � � � + � � � + ⋯ + � � � = +0,924757+... +0,08995 = 10,68854

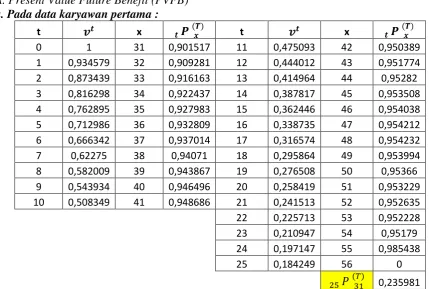

A. Present Value Future Benefit (PVFB)

a. Pada data karyawan pertama :

t �� x �� �� t �� x �� ��

0 1 31 0,901517 11 0,475093 42 0,950389 1 0,934579 32 0,909281 12 0,444012 43 0,951774 2 0,873439 33 0,916163 13 0,414964 44 0,95282 3 0,816298 34 0,922437 14 0,387817 45 0,953508 4 0,762895 35 0,927983 15 0,362446 46 0,954038 5 0,712986 36 0,932809 16 0,338735 47 0,954212 6 0,666342 37 0,937014 17 0,316574 48 0,954232 7 0,62275 38 0,94071 18 0,295864 49 0,953994 8 0,582009 39 0,943867 19 0,276508 50 0,95366 9 0,543934 40 0,946496 20 0,258419 51 0,953229 10 0,508349 41 0,948686 21 0,241513 52 0,952635 22 0,225713 53 0,952228 23 0,210947 54 0,95179 24 0,197147 55 0,985438 25 0,184249 56 0

� 0,235981

Tabel 8. PVFB (Data karyawan pertama)

Diketahui :

= ,

� = ,

� = ,

� = ,

Metode pemberian penghargaan kemampuan aktuaris juga bisa dihitung dengan

menggunakan prsent value dari manfaat mendatang (PVFB).

���

� =

�.�− . ��− . �̈�

��� = . − . � − . �̈

��� = , . (0,235981). (0,184249). (10,68854)

��� =195039813,9

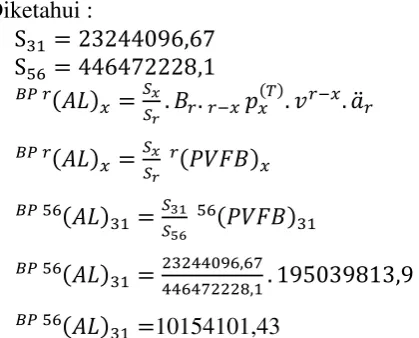

b. Actuarial Liability (AL)

Aktuaria merupakan porsi dari nilai sekarang dari proyeksi total manfaat pensiun peserta

Diketahui :

Notasi BP pada persamaan tersebut melambangkan benefit prorate constant percent, yaitu

metode yang dipakai dalam penentuan porsi berdasarkan gaji kerja peserta.

A. Present Value Future Benefit (PVFB)

b. Pada data karyawan kedua :

t �� x ��

Tabel 8. PVFB (Data karyawan kedua)

Diketahui :

=

� = ,

� = ,

� = ,

Metode pemberian penghargaan kemampuan aktuaris juga bisa dihitung dengan

���

Aktuaria merupakan porsi dari nilai sekarang dari proyeksi total manfaat pensiun peserta

dianggap sebagai rasio antara gaji kumulatif peserta pada usia x (Sx) dengan perkiraan gaji kumulatif peserta pada usia pensiun normal (Sr)

Diketahui :

Notasi BP pada persamaan tersebut melambangkan benefit prorate constant percent, yaitu

metode yang dipakai dalam penentuan porsi berdasarkan gaji kerja peserta.

6. Perhitungan Iuran Pensiun a. Pada data karyawan pertama :

Iuran pensiun peserta program dana pensiun yang masuk kerja pada usia 27 dengan

usia masuk program dana pensiun sama dengan usia masuk kerja, iuran pensiun dengan

metode Constant Percent of Salary: (Perhitungan pada tahun 2016)

NC = s PVFB

b. Pada data karyawan kedua :

Iuran pensiun peserta program dana pensiun yang masuk kerja pada usia 28 dengan usia

masuk program dana pensiun sama dengan usia masuk kerja, iuran pensiun dengan metode

Constant Percent of Salary: (Perhitungan pada tahun 2016)

Diketahui :

7. Mengecek PVFB = PVFNC

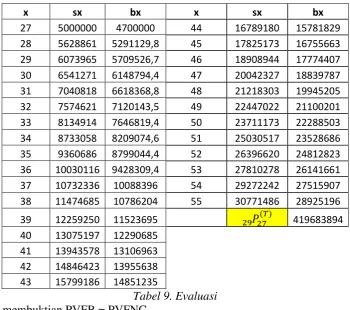

x sx bx x sx bx 36 10030116 9428309,4 53 27810278 26141661 37 10732336 10088396 54 29272242 27515907 38 11474685 10786204 55 30771486 28925196 39 12259250 11523695 � 419683894 40 13075197 12290685

41 13943578 13106963 42 14846423 13955638 43 15799186 14851235

Tabel 9. Evaluasi

Kita dapat membuktian PVFB = PVFNC PVFB

Brr− p vr− är = ∑r−t= r NC t − p v −

∑r−t= brr− p vr− är= ∑t=r− r NC t − p v −

∑r−t= brr− p vr− är= ∑t=r− brr− p vr− är − p v −

∑r−t= brr− p vr− är= ∑r−t= brr− p vr− är

PVFB

r = PVFNCr

Ini membuktikan bahwa besar nilai sekarang manfaat masa depan seseorang dengan

usia y r PVFNC sama dengan nilai sekarang iuran pensiunnya r PVFB .

a. Pada data karyawan pertama :

Diketahui :

B = ,

� = ,

� = ,

ä = ,

k =0,94

PVFB

r = B

rr− p vr− är

PVFB = B . − p v − ä

PVFB = B . p v ä

PVFB = , . , . 0,140562815. 10,68854381

PVFB = 88512733,53

PVFNC

r = ∑ NC

t t− p vt− r

r− t=

PVFNC = ∑t=− NC t t− p vt−

PVFNC = p v ä [b + b + ⋯ + b + b ]

PVFNC = , . , . [ + , + ⋯ + + ]

PVFNC = 88512733,53

Hal ini membuktikan bahwa besar nilai sekarang manfaat masa depan seseorang

e ghitu g b28+…+b55

b. Pada data karyawan kedua :

BAB III

KESIMPULAN

Diperoleh beberapa kesimpulan berdasarkan hasil perhitungan dan analisis yang dilakukan

sebagai berikut:

1. Perhitungan program dana pensiun menunjukkan bahwa usia masuk kerja dan masuk

program pensiun mempengaruhi manfaat dan iuran pensiun.

2. Peluang kelangsungan kerja peserta setiap tahun semakin kecil,dikarenakan

persaingan mendapatkan pekerjaan semakin tahun semakin sulit.

3. Kenaikan gaji peserta setiap tahun selalu meningkat.

4. Iuran pensiun yang harus dibayarkan oleh peserta tiap tahun semakin besar.

5. Besar nilai sekarang manfaat masa depan seseorang dengan usia ysama dengan nilai