PENGARUH PENANGANAN

KOMPLAIN TERHADAP KEPUASAN,

KEPERCAYAAN, KOMITMEN DAN

LOYALITAS NASABAH PADA BANK

RAKYAT INDONESIA (BRI) DI

SULAWESI TENGGARA

PENGARUH PENANGANAN KOMPLAIN TERHADAP KEPUASAN, KEPERCAYAAN, KOMITMEN DAN LOYALITAS NASABAH PADA BANK RAKYAT INDONESIA (BRI) DI SULAWESI TENGGARA

Nofal Supriaddin

Hak Cipta 2017, Pada Penulis

Desain Cover : Adi Tata Letak Isi : Yanti

Cetakan Pertama: Agustus 2017

Isi diluar tanggung jawab percetakan

Hak Cipta dilindungi Undang-Undang No 19 Tahun 2002. Dilarang memfotokopi, atau memperbanyak isi buku ini tanpa izin tertulis dari Penerbit.

Copyright © 2017 Penerbit Gawe Buku All Right Reserved

Penerbit Gawe Buku

(group Penerbit CV. Adi Karya Mandiri)

Modinan Pedukuhan VIII, RT 034/RW 016 Brosot, Galur, KulonProgo, Yogyakarta 55661

Telp: 08562866766, e-mail: [email protected]

Perpustakaan Nasional: Katalog Dalam Terbitan (KDT) SUPRIADDIN,Nofal

Pengaruh Penanganan Komplain Terhadap Kepuasan, Kepercayaan, Komitmen dan Loyalitas Nasabah Pada Bank Rakyat Indonesia (BRI) di Sulawesi Tenggara/oleh Nofal Supriaddin.--Ed.1, Cet. 1--Yogyakarta: Penerbit Gawe Buku, Agustus 2017.

xxi, 273 hlm.; Uk:14x20 cm

ISBN 978-602-50228-7-6

1. Ekonomi I. Judul

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke pada Allah S.W.T karena dengan limpahan rahmatnya lah sehingga disertasiyang berjudul “ Pengaruh Penanganan Komplain Terhadap Kepuasan, Kepercayaan, Komitmen dan Loyalitas Nasabah pada Bank Rakyat Indonesia (BRI) di Sulawesi Tenggara ” ini dapat terselesaikan dengan baik. Disertasi ini diajukan guna memenuhi syarat dalam menyelesaikan pendidikan pada program strata 3 (S3) pada Program Doktor Ilmu Manajemen Pascasarjana Universitas Haluoleo.

Teristimewa penulis sampaikan kepada ayahanda Prof. Dr. Hasanuddin Bua. SE.,M.Si dan ibunda Suraidah. SE.,MM yang telah melahirkan, membesarkan, mendidik dan menanamkan nilai – nilai positif dalam diri penulis sehingga nilai itulah yang menjadi modal utama penulis dalam menyelesaikan disertasi ini. Semoga limpahan kasih sayang diberikan Allah SWT kepadanya.

Penulis menyadari bahwa Disertasi ini dapat terselesaikan berkat kerjasama, bimbingan, serta bantuan dari berbagai pihak baik moril maupun materil. Penghargaan dan ucapan terimakasih yang setulus – tulusnya penulis hanturkan kepada Ibu Prof. Dr. Hj. Alida Palilati, SE.,M.Si, selaku Promotor, Ibu Dr. Hj. Patwayati. SE.,M.SI selaku Co-promotor 1 dan Bapak Dr. Hayat Jusuf , SE.,M.Si selaku Co-Promotor 2 yang telah dengan tulus iklas meluangkan waktu dan pikiranya untuk memberikan bimbingan, arahan dan nasehat yang sangat berharga bagi penulis.

1. Bapak Prof. Dr. Ir. H. Usman Rianse, MS, selaku Rektor Universitas Halu Oleo

2. Bapak Prof. Ir. H. Sahta Ginting. M.Agr.Sc.,P.hD selaku Direktur Pascasarjana Universitas Halu Oleo

3. Bapak Prof. Dr. Samdin. SE.,M.Si selaku Koordinator Program Studi Doktor Ilmu Manajemen Pascasarjana Universitas Halu Oleo.

4. Bapak Prof. Dr. Nurdin Brasit selaku Penguji Eksternal 5. Prof. Buyung Sarita. SE.,M.Si.,Ph.D selaku penguji yang

telah arif dan bijaksana memberikan kritik, saran dan masukan sehingga memberikan nilai tambah dari disertasi ini.

6. Dr. H. Halim. SE.,M.Si selaku penguji yang telah arif dan bijaksana memberikan kritik, saran dan masukan sehingga memberikan nilai tambah dari disertasi ini. 7. Dr. H. Rahmad Madjid. SE.,M.Si selaku penguji yang

telah arif dan bijaksana memberikan kritik, saran dan masukan sehingga memberikan nilai tambah dari disertasi ini.

8. Dr. Endro Suktjo. SE.,M.Si selaku penguji yang telah arif dan bijaksana memberikan kritik, saran dan masukan sehingga memberikan nilai tambah dari disertasi ini.

9. Dr. Nasrul. SE.,M.Si selaku penguji yang telah arif dan bijaksana memberikan kritik, saran dan masukan sehingga memberikan nilai tambah dari disertasi ini. 10. Kepada seluruh Dosen Program Doktor Ilmu Manajemen

semangat, semoga amal ibadahya diterima oleh Allah SWT.

12. Buat Istriku tercinta Risma Yuni Dai, SE., MM yang selalu memberikan motivasi, semangat dan doa sehingga Disertasi ini dapat terselesaikan serta buat anakku tersayang Najwa Khairah Wildah, yang selalu membawa senyum dan penghilang rasa lelah bagi penulis

13. Saudara – saudaraku Suharjuddin. S.Pd.,M.Pd, Eko Irmayansah, SE.,MM dan Nurmila Purnama Sari yang telah memberikan bantuan, motivasi dukungan serta doa sehingga Disertasi ini dapat terselesaikan

14. Seluruh staf tatausaha Program Doktor Ilmu Manajemen Pascasarjana Universitas Haluoleo yang telah memberikan pelayanan yang begitu baik selama penulis menempuh pendidikan

15. Rekan-rekan mahasiswa Program Doktor Ilmu Manajemen 2012 yang telah menorehkan cerita manis dan indah selama penulis menempuh pendidikan, semoga cita-cita kita semua dapat tercapai dan sukses slalu buat kalian

Penulis menyadari bahwa Disertasi ini masih banyak memiliki keterbatasan dan kelemahan, untuk itu penulis sangat mengharapkan kritik dan saran untuk lebih tercapainya kesempurnaan Disertasi ini.

berharap semoga amal baik yang diberikan mendapat pahala

disisinya…Amin…

Kendari, ……. 2015

DAFTAR ISI

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xv

ABSTRAK ... xviii

ABSTRCT ... xx

BAB I PENDAHULUAN

... 1

1.1 Latar Belakang ... 1

1.2 Rumusa Masalah ... 14

1.3 Tujuan Penelitian ... 14

1.4 Manfaat Penelitian ... 15

1.4.1. Manfaat Praktis ... 15

1.4.2. Manfaat Teoritis ... 15

1.5 Keterbaharuan ... 15

BAB II TINJAUAN PUSTAKA

... 17

2.1 Konsep Pemasaran ... 17

2.2 Teori Prilaku Konsumen ... 19

2.2.1. Pengertian Prilaku Konsumen ... 19

2.3 Teori Pemasaran Jasa dan Karakteristik Jasa ... 27

2.5 Teori Pemasaran Relasi (Relationship

Marketing). ... 30

2.6 Penanganan Komplain... 33

2.6.1. Pengertian Penanganan Komplaim ... 33

2.6.2. Jenis Keluhan/Komplain Konsumen... 38

2.6.3. Kategori Komplain Konsumen ... 39

2.6.4. Indikator Penanganan Komplain ... 41

2.7 Kepuasan Pelanggan ... 43

2.7.1. Konsep Kepuasan Pelanggan ... 43

2.7.2. Indikator Pengukuran Kepuasan Pelanggan ... 48

2.8 Kepercayaan Pelanggan ... 50

2.8.1. Konsep Kepercayaan Pelanggan ... 50

2.8.2. Indikator Kepercayaan Pelanggan ... 52

2.9 Komitmen Pelanggan ... 56

2.9.1. Konsep Komitmen Pelanggan ... 56

2.9.2. Indikator Pengukuran Komitmen Pelanggan ... 58

2.10 Loyalitas Pelanggan ... 60

2.10.1. Konsep Loyalitas Pelanggan ... 60

2.10.2. Karakteristik Loyalitas ... 61

2.10.3. Merancang dan Menciptakan Loyalitas ... 66

2.10.5. Dimensi Loyalitas ... 69

2.10.6. Jenis-jenis Loyalitas Pelanggan ... 71

2.10.7. Indikator Pengukuran Loyalitas Pelanggan. ... 73

2.11 Penelitian Terdahulu ... 75

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN

... 97

3.1 Kerangka Pikir ... 97

3.2 Kerangka Konseptual ... 98

3.3 Hipotesis Penelitian... 100

BAB IV METODE PENELITIAN

... 107

4.1 Rancangan Penelitian ... 107

4.2 Objek Penelitian ... 107

4.3 Populasi dan Sampel ... 108

4.3.1. Populasi ... 108

4.4 Sumber Data ... 109

4.5 Teknik Pengumpulan Data ... 109

4.6 Prosedur Pengolahan Data ... 110

4.7 Identifikasi dan Definisi Operasional Variabel. ... 110

4.7.1. Variabel Penelitian... 110

4.7.2. Definisi Operasional Variabel ... 111

4.8.1. Uji Validitas Instrumen (Test of

Validity)... 114

4.8.2. Uji Reliabilitas Instrumen (Test of Reliabilit) ... 119

4.9 Tehnik Analisis ... 123

BAB V HASIL DAN PEMBAHASAN

... 128

5.1 Gambaran Umum Perusahaan ... 128

5.2 Karakteristik Responden ... 131

5.2.1. Karakteristik Responden Berdasarkan Lama Menabung ... 131

5.2.2. Karakteristik Responden Berdasakan Usia ... 132

5.2.3. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 132

5.2.4. Karakteristik Responden Berdasarkan Jenis Kelamin ... 133

5.3 Deskripsi Variabel Penelitian ... 134

5.3.1. Penanganan Komplain ... 135

5.3.2. Kepuasan Nasabah ... 138

5.3.3. Kepercayaan nasabah (Y2)... 142

5.3.4. Komitmen nasabah (Y3) ... 145

5.3.5. Loyalitas nasabah (Y4) ... 148

5.4 Uji Analisis Faktor Konfirmatori - CFA ... 150

5.5.2. Analisis Kelayakan Model Struktural ... 167

5.5.3. Analisis Hubungan Struktural ... 169

5.6 Uji Hipotesis Penelitian ... 170

5.7 Profil Variabel Penelitian Berdasarkan Hubungan Nilai Loading factor dan Score Mean... 175

5.8 Pembahasan Hasil Penelitian ... 185

5.9 Peran Mediasi Antara Varabel Penelitian ... 216

5.10 Temuan Penelitian ... 238

5.11 Implikasi Penelitian... 239

5.11.1. Implikasi Teori ... 239

5.11.2. Implikasi Praktis ... 240

5.12 Keterbatasan Penelitian ... 241

BAB VI KESIMPULAN DAN SARAN

... 242

6.1 Kesimpulan ... 242

6.2 Saran... 243

DAFTAR PUSTAKA ... 247

DAFTAR GAMBAR

Gambar 1.1 Indeks Service to Care Total Bank

Konvensional (Aset Diatas 75 Trilliun) ... 3

Gambar 2.2. Taksonomi Prilaku Komplain dari

Konsumen ... 41

Gambar 2.3. Customer Satisfaction Model... 46

Gambar 2.4. Manfaat Kepuasan Pelanggan ... 47

Gambar 2.5 Kerang Konseptual Penelitian Tax Stepen

S et al. 1998 ... 76

Gambar 2.6 Model Penelitian Wong and Sohal, 2002 ... 77

Gambar 2.7 Model Penelitian Henning Thurau, Kevin

dan Dwayne ... 78

Gambar 2.8 Model Penelitian Santos Cristiane Pizzutti

Dos, et al. 2008 ... 80

Gambar 2.9 kerang koseptual penelitian Kang Jian, et

al 2009 ... 81

Gambar 2.10 kerang koseptual penelitian Carvajal, et al.

2011 ... 82

Gambar 2.11 Model Penelitian T. van Vuuren, 2012 ... 83

Gambar 2.12 Model Penelitian Hatane Samuel, 2012 ... 84

Gambar 2.13 Model Penelitian Mosavi dan Ghaedi,

2012 ... 85

Gambar 2.14 Model Penelitian Yap, et al. 2012 ... 87

Gambar 2.16 Model Penelitian Shepetim, 2012 ... 89

Gambar 2.17 Model Penelitian Beneke, et al. 2012... 91

Gambar 2.18 Model Penelitian Osarenkhoe, 2013 ... 92

Gambar 2.19 Model Penelitian Jaikumar, 2013 ... 93

Gambar 3.1 Kerangka Pikir Penelitian ... 97

Gambar 3.2 Kerangka Konseptual Penelitian ... 99

Gambar 5.1. Hubungan struktural antara variabel laten ... 168

Gambar 5.2 Peran kepuasan dalam memediasi pengaruh penanganan komplain terhadap loyalitas nasabah ... 217

Gambar 5.3 Peran kepercayaan dalam memediasi pengaruh penanganan komplain terhadap loyalitas nasabah ... 220

Gambar 5.4 Peran kepuasan dalam memediasi pengaruh penanganan komplain terhadap kepercayaan nasabah ... 223

Gambar 5.5 Peran kepercayaan dalam memediasi pengaruh kepuasan terhadap komitmen nasabah ... 226

Gambar 5.6 Peran kepuasan dalam memediasi pengaruh penanganan komplain terhadap kepercayaan nasabah ... 229

Gambar 5.8 Peran komitmen dalam memediasi pengaruh kepuasan terhadap loyalitas

DAFTAR TABEL

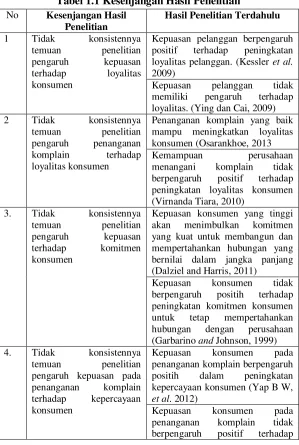

Tabel 1.1 Kesenjangan Hasil Penelitian ... 12

Tabel 2.1 Empat Jenis Loyalitas ... 72

Tabel 4.1 Rekapitulasi hasil uji validitas instrumen ... 116

Tabel 4.2 Rekapitulasi hasil uji reliabelitas instrumen ... 120

Tabel 4.3. Kriteria Kesesuaian Model FIT ... 125

Tabel 5.1. Jangka waktu nasabah yang pernah melakukan komplain bertransaksi pada Bank BRI. ... 131

Tabel 5.2 Usia Nasabah yang dijadikan responden. ... 132

Tabel 5.3 Tingkat pendidikan formal nasabah yang pernah melakukan komplain ... 133

Tabel 5.4 Jenis kelamin nasabah yang pernah melakukan komplain. ... 134

Tabel 5.4 Penentuan kategori rata-rata skor penyataan responden dan makna penilaian secara deskriptif... 134

Tabel 5.5 Rekapitulasi frekuensi/persentase jawaban responden terhadap variabel Penanganan komplain. ... 135

Tabel 5.7 Rekapitulasi frekuensi/persentase jawaban responden terhadap variabel Kepercayaan

Nasabah. ... 143

Tabel 5.8 Rekapitulasi frekuensi/persentase jawaban responden terhadap variabel Komitmen

Nasabah. ... 146

Tabel 5.9 Rekapitulasi frekuensi/persentase jawaban responden terhadap variabel Loyalitas

Nasabah. ... 148

Tabel 5.10 Pengukuran confirmatory factor (loding faktor) variabel penanganan komplain

nasabah ... 153

Tabel 5.11 Pengukuran confirmatory factor (loding

faktor) variabel kepuasan nasabah ... 154

Tabel 5.12 Pengukuran confirmatory factor (loding

faktor) variabel kepercayaan nasabah ... 157

Tabel 5.13 Pengukuran confirmatory factor (loding

faktor) variabel komitmen nasabah ... 159

Tabel 5.14 Pengukuran confirmatory factor (loding

faktor) variabel loyalitas nasabah ... 162

Tabel 5.15 Hasil uji normalitas data ... 164

Tabel 5.16 Ringkasan hasil pengujian linearitas antar

variabel ... 166

Tabel 5.17 Perbandingan indek kesesuaian model

struktural dengan cut-off yang dipersyaratkan ... 168

Tabel.5.18 Standardized regression weight pengaruh

Tabel 5.19 Nilai loading factor dan Score Mean Variabel Penanganan Komplain... 175

Tabel 5.20 Nilai loading factor dan Score Mean Variabel Kepuasan ... 178

Tabel 5.21 Nilai loading factor dan Score Mean Variabel Kepercayaan ... 180

Tabel 5.22 Nilai loading factor dan Score Mean Variabel Komitmen ... 182

Tabel 5.23 Nilai loading factor dan Score Mean Variabel Loyalitas ... 184

ABSTRAK

Nofal Supriaddin, Pascasarjana Universitas Halu Oleo Kendari 2012. Pengaruh Penanganan Komplain, Kepuasan, Kepercayaan, dan Komitmen Terhadap Loyalitas Nasabah Pada Bank BRI di Sulawesi Tenggara. Promotor. Alida Palilati. Co-Promotor 1. Patwayati. Co-Co-Promotor 2. Hayat Jusuf.

Penelitian ini bertujuan untuk menguji dan membuktikan secara empiris : (1) pengaruh penanganan komplain terhadap kepuasan, (2) penanganan komplain terhadap kepercayaan, (3) Pengaruh penanganan komplain terhadap loyalitas nasabah. (4) Pengaruh kepuasan nasabah terhadap loyalitas nasabah. (5). Pengaruh kepuasan nasabah terhadap kepercayaan nasabah (6) Pengaruh kepuasan nasabah terhadap komitmen nasabah (7) Pengaruh kepercayaan nasabah terhadap komitmen nasabah pada (8) Pengaruh kepercayaan nasabah terhadap loyalitas nasabah (9) Pengaruh komitmen nasabah terhadap loyalitas nasabah.

Populasi dari penelitian ini adalah seluruh nasabah Bank BRI di Sulawesi Tenggara yang pernah melakukan komplain, memiliki tabungan lebih dari dua tahun dan nasabah yang telah berusia dewasa (diatas 17 thn). Sampel penelitian ini 168 responden, pengambilan sampel dilakukan dengan cara purposive sampling. Analisis data penelitian adalah analisis SEM.

Semakin tinggi kepuasan nasabah maka loyalitas nasabah akan semakin tinggi (5) Semakin tinggi kepuasan maka kepercayaan nasabah akan semakin tinggi. (6). Semakin tinggi kepuasan nasabah maka komitmen nasabah akan semakin tinggi. (7) Semakin tinggi kepercayaan nasabah maka komitmen nasabah akan semakin tinggi. (8) Semakin tinggi kepercayaan nasabah maka loyalitas nasabah akan semakin tinggi. (9) Semakin tinggi komitmen nasabah maka loyalitas nasabah akan semakin tinggi.

Penelitian ini menganalisis peran mediasi antara variabel yaitu (1) kepuasan memediasi pengaruh penanganan komplain terhadap loyalitas nasabah. (2) kepercayaan tidak memediasi pengaruh penanganan komplain terhadap loyalitas nasabah. (3) kepuasan memediasi pengaruh penanganan komplain terhadap kepercayaan nasabah. (4) kepercayaan memediasi pengaruh kepuasan terhadap komitmen nasabah. (5) kepercayaan tidak memediasi pengaruh kepuasan terhadap loyalitas nasabah. (6) komitmen memediasi hubungan antara kepercayaan terhadap loyalitas nasabah. (7) komitmen tidak memediasi pengaruh kepuasan terhadap loyalitas nasabah.

ABSTRCT

Nofal Supriaddin, Postgraduate of Halu Oleo University Kendari 2012. The Effects of Compaint Handling, Satisfaction, Trust, and Commitment toward Customers loyalty of Bank BRI in Southeast Sulawesi. Promotor. Alida Palilati. Co-Promotor 1. Patwayati. Co-Promotor 2. Hayat Jusuf.

The objectives of this research were to examine and prove empirically: (1) the effect of complaint handling towards satisfaction, (2) the effect of complaint handling towards trust, (3) the effect of complaint handling towards customers loyalty, (4) the effect of customers satisfaction towards customers loyalty, (5) the effect of customers satisfaction towards customers trust, (6) the effect of customers satisfaction towards customers commitment, (7) the effect of customers trust towards customers loyalty, (8) the effect of customers trust towards customers loyalty and, (9) the effect of customers commitment towards customers loyalty.

Population of this research was all customers of Bank BRI in Southeast Sulawesi who ever delivered complaint, have saving account for more than two years and customers who were adult (over than 17 years old). the sample of this research were 168 respondents, sample taken by using purposive sampling. data analysis used SEM analysis.

makes customers trust will be higher, (6) the higher customers satisfaction makes customers commitment will be higher, (7) the higher customers trust makes customers commitment will be higher, (8) the higher customers trust makes customers loyalty will be higher, (9) the higher customers commitment makes customers loyalty will be higher

The research analyzed the mediating roles among variables : (1) satisfactory mediates the effect of complaint

handling towards customer’s loyalty. (2) satisfactory doesn’t mediate the effect of complaint handling towards customer’s

loyalty. (3) satisfactory mediates the effect of complaint handling

towards customer’s trust. (4) trust mediates the effect of

satisfaction towards customer’s commitment. (5) trust doesn’t mediate the effect of satisfactory towards customer’s loyalty. (6) commitment mediates the relation between trust and customer’s loyalty. (7)commitment doesn’t mediate the effect of satisfactory towards customers loyalty.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Industri perbankan dan jasa keuangan, saat ini dihadapkan pada persaingan yang sangat tajam, kompleks dan perubahan lingkungan bisnis yang cepat. Persaingan menjadi semakin ketat setelah bank asing turut memperebutkan nasabah pada pasar yang sama. Bank asing ini mempunyai kelebihan dalam hal nama besar yang mendunia, pilihan produk yang inovatif, serta jaringan global. Lembaga keuangan non bank yang beroperasi secara lebih khusus juga semakin banyak. Situasi ini menggambarkan betapa ketatnya persaingan untuk meraih pangsa pasar yang lebih luas serta merebut pangsa pasar yang telah dikuasai oleh Bank tertentu.

Hal ini sejalan dengan apa yang dinyatakan oleh Lovelock (2004:7) bahwa sektor jasa merupakan sektor yang paling besar mengalami perubahan akibat dari cepatnya perubahan yang dialami oleh faktor lain, seperti perubahan teknologi yang secara langsung menaikkan iklim kompetisi di dalam industri karena itu para pengelola perbankan berusaha untuk memberikan pelayanan yang terbaik kepada nasabahnya demi terciptanya loyalitas dari nasabahnya.

rendah (contoh pinjaman) atau suku bunga yang tinggi (contoh tabungan, giro dan deposito), biaya administrasi yang rendah dan ada pula nasabah yang menginginkan transaksi keuangan yang cepat, efisien, nyaman dan mudah dalam pengaksesannya, kapanpun, dan dimanapun.

Industri perbankan saat ini telah menyadari bahwa nasabah saat ini tidak hanya mempertimbangkan faktor bunga atau kecanggihan dan kelengkapan fitur dari suatu produk perbankan, tetapi saat ini yang dicari oleh nasabah adalah value

(nilai) yang akan didapatkan dari apa yang ditawarkan oleh pihak bank, nilai hanya akan diperoleh dari hasil evaluasi konsumen setelah menggunakan jasa tersebut. Jika nasabah tidak puas maka nasabah tersebut dapat beralih ke bank lain atau melakukan komplain dengan harapan dapat kembali memperoleh nilai sesuai dengan yang diharapkan. Berdasarkan hal tersebut maka kemampuan perusahaan dalam menangani komplain menjadi sangat penting agar konsumen yang tidak puas dapat kembali puas dan terus melakukan hubungan dengan perusahaan yang sama di masa yang akan datang, sehingga pada akhirnya akan bersedia untuk menjadi nasabah yang loyal (Bielen et al., 2007).

Transition). Permasalahan ini juga dihadapi oleh Bank BRI di Sulawesi Tenggara karena nasabah setelah membuka tabungan di Bank BRI kembali membuka tabungan pada Bank lain. Hal ini mengakibatkan sebagian pangsa pasar Bank BRI telah direbut oleh Bank lain dan mengindikasikan lemahnya kemampuan Bank BRI dalam menjaga hubungan jangka panjang terhadap nasabahnya

Gambar 1.1 : Indeks Service to Care Total Bank Konvensional (Aset Diatas 75 Trilliun)

Sumber: Markplus Insight marketing and social research (2012)

Tantangan lain yang dihadapi oleh Bank BRI berdasarkan hasil penelitian yang dilakukan oleh lembaga penelitian Markplus Insight marketing and social research

memberikan pelayanan kepada nasabahnya termasuk keramahan karyawan dalam penanganan komplain, dan kemampuan memberikan solusi bagi nasabah yang menyampaikan komplain demi meningkatakan relationship antara nasabah dengan perusahaan masih rendah.

Hasil penelitian yang dilakukan oleh lembaga penelitian

Markplus Insight marketing and social research (2012)

menunjukkan indeks service to care Bank BRI di posisi ke delapan dari sepuluh Bank di Indonesia yang memiliki aset diatas 75 Trilliun. Hal ini membuktikan bahwa tingkat kepedulian Bank BRI dalam memberikan layanan kepada nasabahnya masih sangat rendah.

Bentuk kepedulian Bank BRI yang rendah juga tercermin dari kemampuan Bank BRI dalam menangani komplain nasabahnya. Masih ada nasabah yang tidak puas terhadap pelayanan yang diberikan oleh Bank BRI di Sulawesi Tenggara dan cenderung enggan untuk melakukan komplain ke Bank BRI karena ketidak percayaan nasabah atas kemampuan Bank BRI dalam menangani komplain tersebut sehingga nasabah cenderung menyampaikan komplainnya ke media massa. Seperti yang belum lama terjadi di Koran Rakyat Sultra (2014) nasabah mengeluhkan seringnya mesin ATM Bank BRI yang kosong sehingga menyulitkan nasabah dalam melakukan penarikan uang.

tentu hal ini akan merubah persepsi nasabah dari tidak puas menjadi puas.

Atas dasar fenomena tersebut di atas, maka pihak manajemen Bank BRI di Sulawesi Tenggara harus berusaha untuk melindungi pangsa pasar yang telah dikuasai serta berusaha menarik nasabah baru. Salah satu teori pemasaran yang relevan untuk mengatasi masalah tersebut di atas adalah

relationship marketing theory. Teori pemasaran hubungan

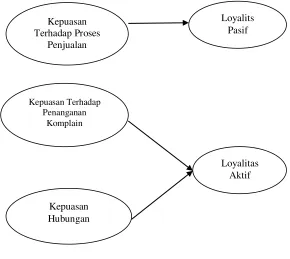

merupakan filosofi pemasaran yang berfokus pada upaya mempertahankan relasi jangka panjang dengan pelanggan yang ada dalam bentuk wujud loyalitas disamping berupaya untuk menarik pelanggan baru. Jadi inti pemasaran hubungan adalah membangun dan mempertahankan loyalitas pelanggan. Dalam penelitian ini, loyalitas nasabah diukur dengan empat indikator yaitu melakukan transaksi ulang, menceritakan kebaikan perusahaan, memberi rekomendasi, dan akan memanfaatkan produk yang baru jika dibuttuhkan.

Terdapat beberapa keuntungan strategik bagi perusahaan tentang pentingnya mempertahankan loyalitas pelanggan. Griffin, (2005) menyatakan bahwa Imbalan dari loyalitas bersifat jangka panjang dan kumulatif. Jadi semakin lama loyalitas seorang konsumen, semakin besar laba yang dapat diperoleh perusahaan dari seorang konsumen.

Seorang pelanggan yang loyal akan menjadi asset yang sangat bernilai bagi organisasi. Dipertahankannya pelanggan yang loyal dapat mengurangi usaha mencari pelanggan baru, memberikan umpan balik positif kepada organisasi, dan loyalitas mempunyai hubungan positif dengan profitabilitas (Dharmmesta,

et al, 2005). Sementara Kotler (2000) berpendapat bahwa

umumnya akan lebih menguntungkan dibandingkan dengan pergantian pelanggan karena biaya untuk menarik pelanggan baru bisa lima kali lipat dari biaya mempertahankan seorang pelanggan yang sudah ada (Feng. 1997).

Dalam relationship marketing theory, loyalitas pelanggan dipengaruhi beberapa faktor, antara lain : Customer

satisfaction, compalind handling, customer trust and customer

commitment (Dagger et al, 2011; Bua, 2009; Yap B W, et. al.

2012; Jaikumar, 2013; Osarenkhoe, 2013) Loyalitas pelanggan merupakan hasil penilaian pelanggan setelah pembelian barang dan jasa sehingga sangat dipengaruhi oleh kepuasan, kepercayaan dan komitmen pelanggan.

Faktor pertama yang berpengaruh terhadap loyalitas nasabah dalam penelitian ini adalah penanganan komplain. Sangat penting bagi penyedia layanan untuk memperoleh umpan balik dari pelanggan mereka. Ini adalah penting terutama ketika seorang pelanggan telah merasakan layanan yang tidak menguntungkan. Salah satu cara untuk menerima umpan balik dari pelanggan ini adalah untuk mendorong dan memfasilitasi proses komplain konsumen. Pengetahuan ilmiah tentang perilaku keluhan/komplain memberikan pemahaman kepada perusahaan yang berharga tentang masalah layanan dan bagaimana meningkatkan penawaran layanan, proses pelayanan dan interaksi untuk meningkatkan kepuasan pelanggan, loyalitas dan keuntungan. Tronvoll, (2007), menyatakan bahwa pelanggan yang memiliki pengalaman layanan yang tidak menguntungkan harus didorong untuk mengeluh, karena jika mereka tidak menyampaikan keluhan mereka maka perusahaan akan kehilangan pelanggan dan pendapatan dimasa mendatang.

sehingga komplain tidak dipersepsikan sebagai sesuatu yang negatif , tetapi justru lebih banyak sisi positifnya. Menurut

fronline complaints Handling: 2004, sisi positif komplain

mendesak karyawan perusahaan untuk melakukan pekerjaan dengan lebih baik.

Sebagian besar dari nasabah yang komplain sebetulnya perhatian pada perusahaan. Adanya komplain, perusahaan mengetahui di mana letak persisnya kualitas yang harus diperbaiki. Apakah packaging (kemasan)-nya, pada rasa, atau pelayanannya. Dengan demikian akan memudahkan perusahaan untuk memperbaiki produk atau jasa tersebut demi meningkatkan kepuasan konsumen (Yap B W, et. al. 2012).

Dolinsky, (1994), menyarankan agar perusahaan mendorong pelanggan untuk mengadukan keluhan kepada perusahaan, sebab perusahaan mempunyai peluang untuk memperbaiki kesalahan, serta dapat mencegah informasi

word-of-mouth yang negatif atau pelanggan pindah ke perusahaan lain,

bahkan bila ditangani dengan baik dapat mengubah ketidakpuasan menjadi lebih puas daripada keadaan sebelumnya, meningkatkan kepercayaan dan loyalitas nasabah (Yap B W, et. al. 2012; Ndubisi, 2010).

melakukan semua yang saya harapkan untuk memecahkan masalah saya dan Perasaan puas karena keramahan karyawan dalam menyelesaikan masalah. sehingga akan menimbulkan pengaruh langsung untuk melakukan pembelian ulang dan menceritakan kebaikan atau merekomendasi produk/jasa kepada orang lain untuk membeli. (Caruana et al, 2002).

Kennedy et al., (2004) mengemukakan bahwa kepuasan tidak berpengaruh langsung terhadap loyalitas tetapi dimediasi oleh kepercayaan konsumen terhadap perusahaan. Artinya kepuasan pelanggan yang tinggi atas kinerja barang/jasa akan menimbulkan rasa percaya pelanggan pada produk/jasa dan perusahaan sehingga akan berdampak pada loyalitas pelanggan.

Selain itu nasabah yang merasa puas akan meningkatkan kepercayaan nasabah pada perusahaan (Caruana, 2000; Kenedy

et al., 2004; Tian 2007; Macintosh and Lockshin, 1997; Yap B

W, et. al. 2012; Shipten, 2012; Pratminingsih, 2013; Madjid,

2013) nasabah yang puas akan menimbulkan perasaan nasabah untuk mempercayai Bank BRI karena Bank BRI mampu menangani komplain nasabah sesuai dengan atau melebihi harapanya, sedangkan nasabah yang tidak puas akan mengakibatkan nasabah tidak mempercayai perusahaan dalam mewujudkan nilai yang diharapkanya. Nasabah yang tidak puas dan tidak memiliki kepercayaan pada perusahaan akan mudah beralih pada perusahaan lain yang dapat memberikan nilai sesuai atau bahkan melebihi harapan nasabah/pelanggan.

diharapkan dengan hasil ideal yang diterima dari sebuah hubungan. Semakin tinggi tingkat kepuasan yang dirasakan nasabah Bank BRI di Sulawesi Tenggara maka semakin tinggi pula komitmen untuk tetap mempertahankan hubungan jangka panjang yang bernilai antara nasabah dengan pihak Bank BRI.

Faktor selanjutnya yang berpengaruh terhadap loyalitas nasabah adalah kepercayaan nasabah (Lau and lee.,1999; Ndubisi, 2006; Bua, 2007; Tian, 2007; Kim.,2009; Saura, 2009; Vuuren, 2012; Shipten, 2012; Pratminingsih, 2013; Madjid, 2013). Alasan yang mendasari adalah loyalitas nasabah akan terwujud jika nasabah tersebut benar-benar mempercayai kemampuan Bank BRI dalam memecahkan masalah dan memberi solusi atas masalah yang dihadapi oleh nasabahnya yang diukur dengan indikator : Dependability (mengantungkan harapan), honest (kejujuran) competence (kompetensi), and

likable (menyenangkan). Bank BRI akan dipercaya nasabah jika

memberikan layanan yang handal dan prima, jujur dalam memberikan informasi dan layanan, memiliki kemampuan dan mental dalam menyeleaikan komplain dan menyenangkan nasabah.

Selain itu kepercayaan nasabah yang tinggi akan meningkatkan komitmen nasabah untuk tetap menjaga hubungan jangka panjang yang bernilai dengan perusahaan. (Morgan and Hunt.,1994; Tian 2007; Saura, 2009; Al-hawari.,2011; Hur W

M et al., 2011; Walter, 2012; Yap B W, et. al. 2012;

Pratminingsih, 2013).

dalam mengatasi komplain, akan menimbulkan rasa tidak percaya sehingga akan berdampak pada nasabah menarik uang tabunganya dan beralih kepada bank lain.

Faktor ketiga yang mempengaruhi loyalitas nasabah adalah komitmen nasabah untuk mempertahankan hubungan jangka panjang yang bernilai dengan perusahaan (Henning et al. 2002: Endang, 2007; Hur W M, et al. 2011). Alasan yang mendasari adalah tanpa ada komitmen nasabah yang tinggi maka akan sulit bagi perusahaan dalam mewujudkan loyalitas pelanggan. Disamping itu, komitmen nasabah memediasi pengaruh kepercayaan nasabah terhadap loyalitas nasabah (Ohtman, et al. 2006). Kepercayaan nasabah yang tinggi menimbulkan komitmen dan selanjutnya berpengaruh terhadap loyalitas nasabah. Dalam penelitian ini, komitmen nasabah diukur dengan indikator : hubungan keakraban, perasaan memiliki, merasa hubungan penting untuk dipertahankan dan merasa takut kehilangan.

Berdasarkan hasil penelitian-penelitian yang telah dikemukakan diatas masih memiliki keterbatasan yang dapat pula dijadikan research gap dalam penelitian ini. Ferdinand (2006) menyatakan bahwa research gap adalah celah-celah atau senjang penelitian yang dapat dimasuki oleh seorang peneliti berdasarkan pengalaman atau penemuan-penemuan penelitian terdahulu. Adanya perbedaan hasil penelitian yang telah dilakukan oleh para peneliti diantaranya:

perusahaan yang sama. Hasil penelitian ini berbeda dengan penelitian yang dilakukan Ying dan Cai (2009) yang menyimpulkan bahwa kepuasaan tidak berpengaruh terhadap loyalitas, hal ini disebabkan karena banyak nasabah yang mengatakan puas tetapi tetap beralih ke perusahaan lain karena terpengaruh dengan tawaran produk pesaing. Perbedaan hasil penelitian juga terdapat pada penelitan yang dilakukan oleh Osarenkhoe (2013) yang menyimpulkan komplain berpengaruh positif terhadap peningkatan loyalitas. Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Virnanda Tiara (2010) yang menyatakan bahwa kemampuan perusahaan menangani komplain tidak berpengaruh positif terhadap loyalitas nasabah

Selain itu penelitian yang dilakukan oleh Garbarino and

Tabel 1.1 Kesenjangan Hasil Penelitian

No Kesenjangan Hasil

Penelitian

Hasil Penelitian Terdahulu

1 Tidak konsistennya temuan penelitian pengaruh kepuasan terhadap loyalitas konsumen

Kepuasan pelanggan berpengaruh positif terhadap peningkatan loyalitas pelanggan. (Kessler et al. 2009)

Kepuasan pelanggan tidak memiliki pengaruh terhadap loyalitas. (Ying dan Cai, 2009) 2 Tidak konsistennya

temuan penelitian pengaruh penanganan komplain terhadap loyalitas konsumen

Penanganan komplain yang baik mampu meningkatkan loyalitas konsumen (Osarankhoe, 2013 Kemampuan perusahaan menangani komplain tidak berpengaruh positif terhadap peningkatan loyalitas konsumen (Virnanda Tiara, 2010)

3. Tidak konsistennya temuan penelitian pengaruh kepuasan terhadap komitmen konsumen

Kepuasan konsumen yang tinggi akan menimbulkan komitmen yang kuat untuk membangun dan mempertahankan hubungan yang bernilai dalam jangka panjang (Dalziel and Harris, 2011)

Kepuasan konsumen tidak berpengaruh positih terhadap peningkatan komitmen konsumen untuk tetap mempertahankan hubungan dengan perusahaan (Garbarino and Johnson, 1999) 4. Tidak konsistennya

temuan penelitian pengaruh kepuasan pada penanganan komplain terhadap kepercayaan konsumen

Kepuasan konsumen pada penanganan komplain berpengaruh positih dalam peningkatan kepercayaan konsumen (Yap B W, et al. 2012)

No Kesenjangan Hasil Penelitian

Hasil Penelitian Terdahulu

kepercayaan konsumen kepada karyawan dan perusahaan (Santos, et al. 2008)

Adanya fenomena dan kesenjangan dari hasil penelitian di atas di peroleh celah yang penting dan menarik untuk diteliti yaitu :

1. Adanya keragaman model hubungan kepuasan terhadap loyalitas, kepuasan terhadap kepercayaan, penanganan komplain terhadap loyalitas dan kepuasan terhadap komitmen konsumen sehingga hubungan tersebut tidak dapat berlaku secara umum untuk objek yang berbeda oleh karena itu perlu diadakan penelitian lebih lanjut 2. Penelitian ini mencoba membangun model hubungan

antara kepuasan ke loyalitas yang lebih terintegrasi dengan menambahkan variabel yaitu keprcayaan dan komitmen nasabah

3. Penelitian ini mencoba membangun model hubungan antara kepercayaan ke loyalitas yang lebih terintegrasi dengan menambahkan variabel yaitu komitmen nasabah

Kepuasan, Kepercayaan, Komitmen dan Loyalitas Nasabah pada

Bank BRI di Sulawesi Tenggara”.

1.2 Rumusa Masalah

Berdasarkan uraian pada latar belakang, maka yang menjadi permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah penanganan komplain berpengaruh positif dan signifikan terhadap kepuasan, kepercayaan dan loyalitas nasabah pada Bank BRI di Sulawesi Tenggara?.

2. Apakah kepuasan nasabah berpengaruh positif dan signifikan terhadap kepercayaan, komitmen dan loyalitas nasabah pada Bank BRI di Sulawesi Tenggara?.

3. Apakah kepercayaan nasabah berpengaruh positif dan signifikan terhadap komitmen dan loyalitas nasabah pada pada Bank BRI di Sulawesi Tenggara

4. Apakah komitmen nasabah berpengaruh positif dan signifikan terhadap loyalitas nasabah pada pada Bank BRI di Sulawesi Tenggara.

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis : 1. Pengaruh penanganan komplain terhadap kepuasan,

kepercayaan dan loyalitas nasabah pada Bank BRI di Sulawesi Tenggara.

2. Pengaruh kepuasan nasabah terhadap kepercayaan, komitmen dan loyalitas nasabah pada Bank BRI di Sulawesi Tenggara.

4. Pengaruh komitmen nasabah terhadap loyalitas nasabah pada Bank BRI di Sulawesi Tenggara.

1.4 Manfaat Penelitian 1.4.1. Manfaat Praktis

Penelitian ini diharapkan dapat memberi manfaat bagi praktisi yaitu pihak manajemen Bank BRI di Sulawesi Tenggara dan bagi pimpinan Bank BRI dapat dijadikan sebagai salah satu bahan masukan dalam merumuskan kebijakan untuk meningkatkan kemampuan perusahaan dalam menangani komplain, kepuasan, kepercayaan, komitmen, dan loyalitas nasabah

1.4.2. Manfaat Teoritis

1. Bagi Penelitian lanjutan dapat dijadikan sebagai salah satu bahan referensi dalam melakukan penelitian yang ada kaitanya dengan pengaruh kepercayaan terhadap komitmen dan loyalitas.

2. Pengembangan teori pemasaran hubungan

1.5 Keterbaharuan

Penelitian ini memiliki keterbaharuan diantaraya adalah :

2. Penelitian ini menganalisis peran masing – masing variabel independent dalam mempengaruhi variabel

dependent

BAB II

TINJAUAN PUSTAKA

2.1 Konsep Pemasaran

Pemikiran pemasaran muncul dari suatu kenyataan empiris bahwa manusia selalu berusaha untuk memenuhi kebutuhan dan keinginanya. Alat pemuas kebutuhan dan keinginn manusia adalah produk. Salah satu cara manusia untuk mendapatkan barang/jasa yang dibutuhkan adalah melalui pertukaran. Pertukaran dapat terjadi jika terdapat dua pihak, masing-masing pihak memiliki sesuatu yang berharga bagi pihak lain, melakukan tawar menawar, dan sepakat untuk melakukan pertukaran.

Pertukaran merupakan suatu proses penciptaan nilai yang membawa kedua belah pihak kesuatu keadaan yang lebih baik dari pada sebelumnya. Pertukaran terjadi dengan sukses bila masing-masing pihak memahami dengan baik apa yang menjadi harapan pihak lain, sehingga membuat kedua belah pihak merasa puas dan menimbulkan perasaan untuk mempertahankan hubungan jangka panjang.

Pemasaran adalah suatu proses sosial dan manajerial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara bebas memnpertukarkan produk yang bernilai dengan pihak lain (Kotler, 2007:6). Definisi pemasaran ini berdasarkan pada konsep kebutuhan (needs), keinginan

(wants), permintaan (demand), produk (products) pertukaran

Mengacu pada definisi di atas maka dapat disimpulkan bahwa untuk merealisasikan tujuan perusahaan dalam memenuhi kebutuhan konsumen, seorang manajer pemasaran harus meninjau kembali antara variabel-variabel yang bertujuan untuk merencanakan, menentukan harga, dan mempromosikan barang/jasa.

Selain itu Definisi menurut Harper W (2000:4) bahwa

Pemasaran adalah “Suatu proses sosial yang melibatkan kegiatan

- kegiatan penting yang memungkinkan indidvidu dan perusahaan mendapatkan apa yang mereka butuhkan dan inginkan melalui pertukaran dengan pihak lain dan untuk mengembangkan hubungan pertukaran”. Definisi ini menjelaskan bahwa pemasaran merupakan proses

kegiatan usaha untuk melaksanakan rencana strategis yang mengarah pada pemenuhan kebutuhan konsumen melalui pertukaran dengan pihak lain.

Konsep pemasaran didasarkan pada pandangan dari luar ke dalam. Konsep ini diawali dengan mendefinisikan pasar yang jelas berfokus pada kebutuhan pelanggan, memadukan semua sistem kegiatan yang akan memengaruhi pelanggan dan menghasilkan laba melalui pemuasan pelanggan. Konsep pemasaran bersandar pada pilar utama.

1. Pasar sasaran tidak ada perusahan yang dapat beroperasi disemua pasar dan memuaskan semua kebutuhan dan juga tidak ada yang dapat beroperasi dengan baik dalam pasar yang luas, sehingga jika suatu perusahaan itu ingin berhasil maka ia harus dapat mendefinisikan pasar sasaran meraka dengan cermat dan menyiapkan program pemasaran.

sederhana dikarenakan beberapa pelanggan itu memiliki kebutuhan sendiri yang tidak mereka sadari atau mereka tidak dapat mengutarakan kebutuhan - kebutuhan ini. 3. Pemasaran terpadu, jika semua departemen bekerja sama

melayani kepentingan pelanggan maka hasilnya adalah pemasaran terpadu. Pemasaran terpadu berjalan dalam dua tahap yaitu : a. Tahap Pertama : beragam fungsi pemasaran, tenaga penjualan periklanan, manajemen produk, riset pemasaran dan lainnya harus bekerja sama. b. Tahap Kedua : pemasaran harus dikoordinasikan dengan baik pada bagian lain perusahaan. c. Profitabilitas, tujuan utama konsep pemasaran adalah membantu organisasi mencapai tujuan mereka.

2.2 Teori Prilaku Konsumen 2.2.1. Pengertian Prilaku Konsumen

Menurut Solomon (2000), perilaku konsumen adalah studi yang meliputi proses ketika individu atau kelompok tertentu membeli, menggunakan atau mengatur produk, jasa, ide atau pengalaman untuk memenuhi kebutuhan dan hasrat.

Menurut Schiffman dan Kanuk (1997), Ilmu perilaku konsumen merupakan ilmu tentang bagaimana individu mengambil suatu keputusan dalam menggunakan sumberdaya yang dimilikinya yaitu waktu, tenaga, dan uang untuk mengkonsumsi sesuatu, termasuk mempelajari apa, mengapa, kapan, dan dimana seseorang membeli, serta seberapa sering seseorang membeli dan menggunakan suatu produk dan jasa.

pembelian dan pasca pembelian. Proses pengambilan keputusan pembelian konsumen dipengaruhi oleh tiga faktor utama yaitu :

a. Faktor perbedaan individu terdiri dari sumberdaya konsumen, motivasi dan keterlibatan, pengetahuan, sikap, kepribadian, gaya hidup dan demografi.

b. Faktor lingkungan yang terdiri dari budaya, kelas sosial, pengaruh pribadi, keluarga dan situasi.

c. Proses psikologis terdiri dari pengolahan informasi, pembelajaran, perubahan sikap/perilaku.

Peter dan Olson (1999) menyebutkan bahwa American

Marketing Association mendefinisikan perilaku konsumen

sebagai interaksi dinamis antara pengaruh dan kognisi, perilaku dan kejadian di sekitar kita dimana manusia melakukan aspek pertukaran dalam hidup mereka. Ada tiga ide penting yang melekat dalam definisi di atas :

1. Perilaku konsumen adalah dinamis, ini berarti bahwa seseorang konsumen, grup konsumen, serta masyarakat luas selalu berubah dan bergerak sepanjang waktu. Hal ini memiiki implikasi pada studi perilaku konsumen, demikian pula pada pengembangan strategi pemasaran. 2. Perilaku konsumen melibatkan interaksi antara pengaruh

3. Perilaku konsumen melibatkan pertukaran diantara individu. Hal ini membuat definisi perilaku konsumen tetap konsisten dengan definisi pemasaran yang sejauh ini juga menekankan pertukaran.

Terdapat tiga dimensi utama yang mempengaruhi perilaku konsumen dalam proses pengambilan keputusan untuk membeli yaitu :

1. Perbedaan individu 2. Pengaruh lingkungan 3. Proses psikologi

Menurut Kotler (2000), ada beberapa faktor yang dapat mempengaruhi perilaku konsumen, yaitu:

1) Faktor budaya

Faktor budaya mempunyai pengaruh yang paling meluas dan mendalam terhadap perilaku konsumen. Faktor budaya terdiri dari beberapa unsur yaitu:

a. Kultur

Kultur atau budaya adalah determinan yang paling fundamental dari keinginan dan perilaku seseorang, yang terdiri dari serangkaian tata nilai, persepsi, preferensi, dan perilaku melalui keluarganya. b. Subkultur

Subkultur merupakan bagian kecil dari kultur yang memberikan identifikasi dan sosialisasi anggotanya secara lebih spesifik. Subkultur mencakup kebangsaan, agama, kelompok ras, dan daerah geografisnya. Subkultur banyak membentuk segmen pasar yang penting dan pemasar sering merancang produk dan program pemasaran yang khusus dibuat untuk memenuhi kebutuhan mereka.

c. Kelas sosial

2) Faktor sosial

Perilaku seorang konsumen dalam memetuskan pembelian terhadap suatu barang/jasa juga dipengaruhi oleh faktor-faktor sosial lainya seperti:

a. Kelompok acuan

Kelompok acuan terdiri dari semua kelompok yang mempunyai pengaruh langsung atau pengaruh tidak langsung terhadap pendirian atau perilaku seseorang. Kelompok yang dimaksud adalah kelompok dimana orang tersebut berada atau berinteraksi. Sebagian besar dari kelompok tersebut merupakan kelompok primer yang cenderung bersifat informal seperti keluarga, teman, tetangga, dan rekan kerja. Bagian yang lain adalah kelompok sekunder yang cenderung bersifat formal seperti kelompok keagamaan, profesi, dan kelompok asosiasi perdagangan.

b. Keluarga

c. Peran dan status

Seseorang berpartisipasi dalam banyak kelompok sepanjang hidupnya. Posisi seseorang dalam setiap kelompok dapat didefinisikan dalam istilah peran dan status. Orang-orang akan cenderung memilih produk yang mengkomunikasikan peran dan status mereka dalam masyarakat..

3) Faktor pribadi

Keputusan seorang pembeli juga dipengaruhi oleh karakteristik pribadi seperti usia pembeli dan tahap siklus hidup, pekerjaan, keadaan ekonomis, gaya hidup serta kepribadian dan konsep pribadi pembeli.

a. Usia dan tahap siklus hidup

Orang-orang membeli barang dan jasa yang berbeda sepanjang hidupnya. Konsumsi seseorang dipengaruhi oleh tahap-tahap dalam siklus hidup keluarga seperti tahap membujang, pasangan muda, keluarga dan anak serta keluarga tanpa anak. b. Pekerjaan

Pekerjaan seseorang dapat mempengaruhi pola konsumsinya. Seorang pekerja akan membeli pakaian kerja, sepatu kerja, kotak makanan dan lain sebagainya, sedangkan seorang presiden sebuah perusahaan akan membeli pakaian mahal, perjalanan udara, kapal pesiar dan lain sebagainya.

c. Keadaan ekonomi

d. Gaya hidup

Gaya hidup seseorang adalah pola hidup seseorang di dunia yang diungkapkan dalam kegiatan minat dan pendapatan seseorang. Gaya hidup melukiskan keseluruhan orang yang berinteraksi dengan lingkungannya. Para pemasar akan mencari hubungan antara produk mereka dan gaya hidup kelompok.

e. Kepribadian dan konsep pribadi.

Menurut Umar (2000) bahwa setiap orang memiliki kepribadian yang berbeda. Kepribadian adalah karakteristik psikologis yang berbeda dari seseorang yang menyebabkan tanggapan yang relatif konsisten dan tetap terhadap lingkungannya. Kepribadian biasanya dijelaskan dengan ciri-ciri bawaan seperti kepercayaan diri, dominasi, otonomi, perbedaan kondisi sosial, keadaan pembelaan diri, dan kemampuan beradaptasi. Kepribadian dapat menjadi variabel yang berguna dalam menganalisis perilaku konsumen apabila tipe-tipe kepribadian dapat dikumpulkan dan terdapat korelasi yang kuat antara tipe kepribadian tertentu dengan pilihan produk atau merek.

4) Faktor Psikologis

Menurut Kotler (2000), pilihan pembelian seseorang dipengaruhi oleh empat faktor psikologi utama yaitu:

a. Motivasi

kebutuhan tersebut dan mengurangi rasa ketegangannya.

b. Persepsi

Persepsi didefinisikan sebagai proses bagaimana seseorang menyeleksi, mengatur dan menginterpretasikan masukan-masukan informasi untuk menciptakan gambaran yang berarti. Persepsi tidak hanya bergantung pada stimuli fisik tetapi juga pada stimuli yang berhubungan dengan lingkungan sekitar dan keadaan individu tersebut.

c. Pengetahuan

Pengetahuan menjelaskan perubahan dalam perilaku suatu individu yang berasal dari pengalaman. Ahli teori pengetahuan mengatakan bahwa pengetahuan seseorang dihasilkan melalui proses yang paling mempengaruhi dari dorongan stimuli, petunjuk, tanggapan dan penguatan.

d. Kepercayaan dan sikap pendirian

kerangka pemikiran tentang menyukai atau tidak menyukai suatu objek yang bergerak menuju atau menjauhinya. (Kotler, 1997).

2.3 Teori Pemasaran Jasa dan Karakteristik Jasa

Konsep pemasaran jasa digunakan dalam penelitian ini sebagai landasan berpikir teoritik untuk memahami konsep dan strategi pemasaran jasa karena objek dari penelitian ini adalah perusahaan penyedia jasa yaitu perbankan. Jasa adalah setiap tindakan atau keinginan yang dapat ditawarkan oleh satu pihak kepada pihak lain yang pada dasarnya hasil produksinya tidak berwujud. Produksi jasa dapat dikaitkan atau tidak dikaitkan dengan produk fisik (Kotler, 2000:84). Oleh sebab itu, komponen jasa yang ditawarkan kepada para pelanggan dapat merupakan bagian kecil atau bagian utama dari total penawaran yang disajikan perusahaan penyedia jasa.

Penawaran jasa yang ditawarkan perusahaan penyedia

jasa dapat ditelaah melalui dua komponen utama yaitu “ jasa inti dan jasa sekunder “ (Tjiptono, 2005:93). Telaah ini berlaku

universal untuk semua jasa. Jasa inti (core serive) yang merupakan fungsi esensial atau manfaat utama suatu jasa yang ditawarkan perusahaan penyedia jasa kepada para pelanggan.Pelanggan membeli jasa karena manfaat jasa itu dalam memenuhi kebutuhan dan keinginanya. Jasa sekunder (secondary

service) merupakan kombinasi antara unsur berwujud dan tidak

Ketidak berwujudan dan kompleksitas jasa berpengaruh terhadap cara pelanggan mengevaluasi jasa yang mereka beli. Atribut yang digunakan para pelanggan untuk mengevaluasi kulitas jasa yang ditawarkan perusahaan penyedia jasa adalah

search quality, experience quality, dan credence quality. Search

quality adalah atribut jasa yang dapat dievaluasi sebelum

pembelian, misalnya harga jasa. Experience quality adalah atribut jasa yang dapat dievaluasi setelah pembelian suatu jasa, misalnya ketepatan waktu, kualitas layanan dan kerapian hasil.

Credence quality yaitu kualitas jasa yang didasarkan atas

kepercayaan pada pendapat orang lain. Implikasi bagi pemasaran jasa adalah semakin banyak komponen experience dan credence

quality dalam penawaran jasa, maka semakin dibutuhkan

upaya-upaya untuk mengurangi resiko potensial yang dipersepsikan para pelanggan. Caranya adalah perusahaan penyedia jasa memberikan informasi secara jelas dan akurat serta petunjuk fisik jasa (services tangible cues)

Jasa memiliki empat karakteristik utama yang membedakanya dengan barang menurut Tjiptono (2005:18) yaitu :

1. Intangibility, jasa bersifat intagible, maksudnya tidak

dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi

2. Inseparability, jasa dijual terlebih dahulu, baru kemudian

diproduksi dan dikonsumsi secara bersamaan. Interaksi antara penyedia jasa dan pelanggan merupakan ciri khusus dalam pemasaran jasa

3. Variability, jasa bersifat sangat variable karena

4. Perishability, Produk jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan.

Oleh karena jasa memiliki karakteristik yang berbeda dengan produk, maka strategi pemasarannya juga berbeda. Dalam pemasaran produk atau hasil industri dikenal dengan strategi marketing Mix atau 4P yaitu product, price, promotion

and place, tetapi untuk sektor jasa dikenal dengan strategi 7P

yaitu Product, price, promotion, place, physical evidance,

process and people (Tiptono, 2005:31)

2.4 Teori Perbankan

Konsep perbankan digunakan dalam penelitian ini sebagai landasan berpikir untuk memahami pengertian dan peranan perbankan serta klasifikasi Bank. Bank adalah salah satu bisnis yang bergerak dibidang jasa keuangan. Menurut UU No.7 tahun 1993 pasal 1 tentang perbankan disebutkan bahwa bank adalah badan usaha yang tugas utamanya adalah menghimpun dana dari masyarakat dalam bentuk tabungan, deposito dan giro dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit : Kredit modal kerja, kredit investasi dan kredit konsumsi.

Menurut Donnely, Jr (1974 : 209) Bank sebagai salah satu bidang usaha yang bergerak dalam jasa keuangan memiliki enam (6) karakteristik yang membedakannya dengan jasa lainnya yaitu : 1. Tidak berwujud (intangibility), 2.Ketergantungan (

inseparability), 3. Tidak tahan lama ( perfishability), 4. Sistim pemasaran individual yang tinggi (highly individualized

marketing system), 5. Memiliki fungsi yang logis (logic

relationship). Karena keunikan inilah penelitian mengenai Bank menjadi sangat menarik

Atas dasar karakteristik tersebut, maka bisnis di bidang Bank adalah bisnis kepercayaan dan komitmen. Artinya bank menjual kepercayaan dan komitmen kepada calon atau nasabah. Calon atau nasabah menyimpan uangnya di bank karena mereka percaya bahwa bank memiliki komitmen yang tinggi untuk melayani dan menjamin uang yang disimpan dalam bentuk tabungan, deposito dan giro. Disamping itu, nasabah percaya untuk mendapatkan fasilitas kredit dan nasabah memiliki komitmen untuk membayar angsuran plus bunga tepat waktu dan tepat jumlah. Oleh karena itu, di bawah ini akan dikemukakan konsep dan indikator variabel penelitian yaitu penanganan komplain nasabah, kepuasaan nasabah, kepercayaan nasabah dan komitmen nasabah. Obyek penelitian adalah nasabah Bank BRI yang ada di Sulawesi Tenggara.

2.5 Teori Pemasaran Relasi (Relationship Marketing). Konsep pemasaran relasi digunakan dalam penelitian ini sebagai landasan berpikir teoritik dalam membangun, mempertahankan dan meningkatkan hubungan jangka panjang yang menguntungkan dengan stakeholders setelah pasca pembelian disamping berupaya mencari dan merebut pelanggan baru. Latar belakang munculnya pemasaran relasi adalah adanya kenyataan bahwa kondisi persaingan semakin ketat dimana masing-masing perusahaan yang sejenis saling merebut pangsa pasar dan mencari pelanggan baru.

Untuk memahami pengertian pemasaran hubungan

(relationship marketing), terlebih dahulu perlu diketahui

pertukaran dalam bentuk transaksi adalah bentuk pertukaran yang terjadinya pada waktu yang sangat singkat dan tidak mempunyai dampak untuk hubungan selanjutnya. Sedangkan dalam pemasaran hubungan, yang penting diperhatikan adalah bagaimana hubungan penjual dan pembelii itu berkelanjutan. Jadi sebelum, pada saat, dan setelah terjadinya pertukaran perhatian tetap diarahkan kepada hubungan ini.

Secara lebih rinci Dwyer, Schurr and Oh (1987) mengutip pendapat Maclean tentang perbedaan antara konsep transaction dan relationship marketing berdasarkan 12 elemen yang dikelompokkan atas aspek situasional dan aspek proses. Perbedaan antara transaksi dan pemasaran hubungan antara lain dapat ditinjau dari tenggang waktu terjadinya hubungan, keterlibatan pelaku, harapan- harapan yang timbul dari hubungan tersebut, kerjasama yang mungkin terjadi, antisipasi untuk kelanjutan hubungan, antisipasi tentang terjadi konflik dan kepentingan pribadi, penting tidaknya kepercayaan (trust) dalam hubungan.

Definisi yang dikemukakan ini menjelaskan hal-hal apa saja yang dapat dibuat perusahaan untuk menjalin hubungan yang menguntungkan dengan pelanggan. Konsep pemasaran hubungan sejalan dengan filosofi marketing concept yang dikemukakan oleh Kotler (2000) bahwa fokus dari suatu organisasi/bisnis adalah kebutuhan dan keinginan konsumen (Customer's need/wants), dan dengan menggunakan integrasi dari bauran pemasaran maupun integrasi semua fungsi yang ada dalam organisasi maka diharapkan tercapainya kepuasaan konsumen sebagai tujuan perusahaan (organisasi).

Pentingnya pemasaran hubungan (relationship

hubungan (relationship marketing) ini jauh lebih penting artinya karena sifat-sifat jasa yang berbeda dengan barang-barang berbentuk fisik. Keberhasilan pemasaran jasa banyak dipengaruhi oleh kemampuan perusahaan untuk membina hubungan dengan pelanggan, pegawai dan mitra bisnis lainnya

Pada hakekatnya, konsep relationship marketing

merupakan orientasi bisnis atau folosofis dalam menjalankan bisnis yang lebih berfokus pada upaya mempertahankan dan menumbuh kembangkan relasi dengan pelanggan saat ini disamping merebut pelanggan baru (Tjiptono, 2005:415)

Filosofis pemasaran relasi di atas didasarkan pada asumsi bahwa konsumen akhir maupun konsumen bisnis lebih suka menjalin relasi berkelanjutan dengan satu organisasi dari pada harus terus menerus berganti pemasok dalam rangka mendapatkan nilai yang diharapkan serta fakta menunjukkan bahwa biaya mempertahankan pelanggan lebih murah dari pada mendapatkan pelanggan baru.

2.6 Penanganan Komplain

2.6.1. Pengertian Penanganan Komplaim

Setiap organisasi yang berorientasi pada pelanggan

(customer oriented) perlu menyediakan kesempatan dan akses

yang mudah dan nyaman bagi para pelanggannya guna menyampaikan saran, kritik, pendapat, dan keluhan mereka (Tjiptono, 2005:210). Keluhan adalah salah satu bagian dari ekspresi negatif yang dihasilkan karena ketidaksesuaian kenyataan dengan keinginan seseorang (James, 2006:20). Perilaku keluhan konsumen adalah istilah yang mencakup semua tindakan konsumen yang berbeda bila mereka merasa tidak puas dengan suatu pembelian atau pelayanan.

Dalam hal terjadinya ketidakpuasan, paling tidak terdapat empat kemungkinan

respons pelanggan, yaitu (Tjiptono, 2006): Pertama, tidak melakukan apa-apa. Artinya mereka tidak menyampaikan komplainnya kepada siapapun. Namun kebanyakan mereka langsung beralih ke pemasok lainnya.

Kedua, berhenti membeli produk dan atau menyampaikan word-of-mouth kepada keluarga, teman dan orang terdekat (private action). Informasi ini biasanya mengalir cepat dan berdampak pada citra perusahaan. Akibatnya perusahaan dapat kehilangan pelanggan potensial maupun pelanggan saat ini.

Ketiga, menyampaikan komplain secara langsung dan atau meminta kompensasi kepada perusahaan. Bila hal ini terjadi

sebetulnya perusahaan „masih diuntungkan‟. Paling tidak

tidak puas menjadi puas dan kembali membeli produk perusahaan. Ini sangat berbeda dengan konsumen yang langsung berhenti memakai produk dan beralih ke pesaing tanpa melakukan komplain, sehingga perusahaan tidak tahu penyebab kekecewaan pelanggan. Sayangnya hanya 4% pelanggan yang kecewa melakukan komplain, sisanya 96% tetap tidak puas dan menyampaikan kepada sekitar sebelas orang tentang ketidakpuasannya itu (Kotler, 2000).

Keempat, mengadu lewat media massa, ke lembaga konsumen atau instansi pemerintah terkait, menuntut produsen secara hukum. Ini merupakan bentuk komplain yang paling ditakuti setiap perusahaan. Komunikasi pemasaran dan public

relations memegang peran vital dalam mengantisipasi dan

menangani kemungkinan bentuk komplain ini. Kelima, Pelanggan yang tidak puas secara sengaja melakukan sesuatu untuk menyakiti atau membalas dendam pada perusahaan. Tindakan yang diambil dapat beragam bentuknya, seperti merusak barang dagangan atau pajangan, meyembunyikan atau memindahkan barang dari tempat sebelumnya.

Sementara itu, keputusan seseorang untuk melakukan komplain atau tidak, dipengaruhi oleh beberapa faktor berikut (Tjiptono, 2006):

2. Tingkat ketidakpuasan pelanggan. Semakin tidak puas seorang pelanggan, semakin besar pula kemungkinannya melakukan komplain.

3. Manfaat yang diperoleh dari komplain. Semakin besar persepsi konsumen terhadap manfaat yang dapat diperoleh dari penyampaian komplain, semakin besar pula kemungkinannya melakukan komplain. Secara garis besar, manfaat yang dapat diperoleh dari komplain adalah: (a) manfaat emosional, yaitu kesempatan unuk menuntut hak, menumpahkan kekesalan, melampiaskan kemarahan, serta menerima permintaan maaf, (b) manfaat fungsional, yaitu pengambilan uang penggantian jasa yang dibeli, (c) manfaat bagi orang lain, yaitu membantu pelanggan lain agar terhindar dari ketidakpuasan serupa di masa dating, (d) penyempurnaan produk, yaitu perusahaan jasa kemungkinan besar akan meningkatkan atau memperbaiki layanannya.

4. Pengetahuan dan pengalaman. Hal ini meliputi jumlah pembelian (pemakaian jasa) sebelumnya, pemahaman akan jasa, persepsi terhadap kapabilitas sebagai konsumen dan pengalaman komplain sebelumnya. 5. Sikap pelanggan terhadap keluhan. Pelanggan yang

bersikap positif terhadap penyampaian keluhan biasanya sering menyampaikan komplain, karena yakin akan manfaat positif yang akan diterimanya.

melakukan perjalanan khusus, harus mengisi berbagai macam formulir dan sebagainya), uncertainty (tidak ada tanda-tanda diberikannya ganti rugi), dan unpleasant

(misalnya khawatir diperlakukan secara kasar, rasa malu, enggan berkonfrontasi langsung dan lain-lain). Jika tingkat kesulitan dalammendapatkan ganti rugi dirasa tinggi, maka konsumen cenderung tidak melakukan komplain.

7. Peluang keberhasilan dalam melakukan komplain. Bila pelanggan merasa bahwa peluang keberhasilan dalam melakukan komplain sangat kecil, maka pelanggan cenderung tidak melakukannya. Hal sebaliknya terjadi apabila dirasakan peluangnya besar.

Penanganan komplain secara efektif memberikan peluang untuk mengubah seorang pelanggan yang tidak puas

menjadi puas (atau bahkan menjadi „pelangganabadi‟). Manfaat

lain dari penanganan keluhan secara efektif meliputi: (1) penyedia jasa mendapatkan kesempatan lagi untuk memperbaiki hubungannya dengan pelanggan yang kecewa; (2) penyedia jasa dapat terhindar dari publisitas negatif; (3) penyedia jasa dapat memahami aspek-aspek layanan yang perlu dibenahi dalam rangka memuaskan pelanggan; (4) penyedia jasa akan mengetahui sumber masalah operasinya; dan (5) karyawan dapat termotivasi untuk memberikan layanan berkualitas lebih baik (Mudie&Cottam, 1999) dalam Tjiptono (2006).

ditindaklanjuti dan diupayakan agar di masa datang tidak timbul masalah yang sama. Dalam langkah ini, kecepatan dan ketepatan penanganan merupakan hal krusial. Ketidakpuasan dapat semakin besar apabila pelanggan yang mengeluh merasa keluhannya tidak diselesaikan dengan baik. Kondisi dapat menyebabkan mereka berprasangka buruk dan sakit hati. Yang terpenting bagi pelanggan adalah bahwa pihak perusahaan harus menunjukkan perhatian, keprihatinan dan penyesalannya terhadap karyawan perusahaan (terlebih karyawan lini depan yang berhadapan langsung dengan pelanggan) perlu dilatih dan diberdayakan untuk mengambil keputusan dalam rangka menangaani situasi-situasi seperti itu.

Di samping itu, keterlibatan manajemen puncak dalam menangani keluhan pelanggan juga memberikan dampak positif. Hal ini dikarenakan pelanggan lebih suka berurusan dengan orang-orang yang memiliki kekuasaan/wewenang untuk mengambil keputusan dan tindakan untuk memecahkan masalah mereka. Langkah berikut yang tidak kalah pentingnya adalah mengembangkan system informasi manajemen, dimana perusahaan dapat mengkategorikan setiap keluhan yang disampaikan dan belajar dari kesalahan yang pernah dilakukan.

penyesuaian investasi terhadap tingkat biaya tersebut. (4) Memberdayakan karyawan lini depan untuk mengambil tindakan cepat dan tepat dalam rangka pemulihan layanan. (5) Mengembangkan jalur komunikasi yang singkat antara pelanggan dan manajer. (6) Memberikan penghargaan kepada setiap karyawan yang menerima dan memecahkan masalah keluhan pelanggan, serta memperbaiki sumbersumber masalahnya. (7) Memasukkan keunggulan layanan dan pemulihan layanan sebagai bagian dari strategi bisnis perusahaan. (8) Komitmen manajemen puncak terhadap dua hal

utama, yaitu: “melakukan segala sesuatu secara benar sejak pertama kali” dan mengembangkan program pemulihan layanan

yang efektif dan efisien guna memenuhi semua harapan konsumen.

2.6.2. Jenis Keluhan/Komplain Konsumen

Norwel (2005:27) berpendapat kategori keluhan digolongkan menjadi empat yaitu :

a. Mechanical Complaints

Jenis keluhan yang disebabkan oleh kesalahan yang terjadi pada perlengkapan yang ada di Bank. Misalnya, mesin ATM yang rusak sehingga tidak dapat digunakan oleh nasabah untuk melakukan transaksi.

b. Atitudinal Complaints

c. Service – Related Complaints

Jenis keluhan yang disebabkan oleh buruknya pelayanan yang diberikan di sebuah restoran. Misalnya, nasabah terlalu lama menunggu akibat pelayanan yang lambat

d. Unusual Complaints

Pelanggan juga dapat melakukan keluhan karena tidak adanya ruangan khusus bagi yang tidak merokok atau karena suasana yang tidak nyaman di dalam Bank sehingga nasabah merasa tidak nyaman.

2.6.3. Kategori Komplain Konsumen

Setiap konsumen yang merasa tidak puas terhadap kinerja produk, jasa, dan atau perusahaan tertentu akan memiliki reaksi yang berbeda-beda. Beberapa memilih mendiamkan saja dan tidak sedikit pula yang melakukan komplain. Terdapat tiga kategori komplain terhadap ketidakpuasan, yaitu : voice

responses, private responses dan third party responses.

Berkaitan dengan hal ini, ada tiga kategori komplain terhadap ketidakpuasan, yaitu (Tjiptono, 2005:236) :

a. Voice Response

Ditujukan pada objek-objek yang sifatnya eksternal (relasi informal) dan pihak-pihak yang secara langsung terlibat dalam pertukaran yang tidak memuaskan (pengecer, distributor, pemanufakturan dan penyedia jasa). No action response (tidak melakukan apa-apa) dimasukkan dalam kategori ini karena mencerminkan perasaan terhadap pemasar atau penjual.

b. Private Response