LANDAS AN TEORI

2.1 Pengertian Sistem

M enurut O’Brien (2003, p8), Sistem adalah sekumpulan komponen yang saling berhubungan dan bekerjasama untuk mencapai suatu tujuan umum dengan menerima masukan dan memproduksi keluaran dalam proses transformasi yang terorganisir.

M enurut M cLeod (2001, p9), “System is a group of elements that are integrated with the common purpose of achieving an objective.” Yang dapat diartikan bahwa sistem adalah sekelompok elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan organisasi atau perusahaan yang terdiri dari sejumlah sumber daya (manusia, material, mesin, uang , informasi) yang ditentukan oleh pemilik atau manajemen.

M enurut Romney (2006, p4), “System is a set of two or more interrelated components that interact to achieve a goal.” Yang diartikan bahwa sistem adalah suatu kumpulan dari dua atau lebih komponen yang saling berinteraksi untuk mencapai suatu tujuan.

Sedangkan M enurut Herlambang (2005, p116), Sistem dapat dilakukan dengan dua pendekatan, yaitu pendekatan prosedur dan pendekatan komponen. Dengan pendekatan prosedur, sistem didefinisikan sebagai kumpulan dari beberapa prosedur yang mempunya tujuan tertentu. Dengan pendekatan komponen, sistem merupakan kumpulan dari komponen– komponen yang saling berkaitan untuk mencapai tujuan tertentu.

Dengan demikian dapat disimpukan bahwa sistem adalah suatu kumpulan yang terdiri dari beberapa komponen yang saling berinteraksi untuk mencapai suatu tujuan.

2.2 Pengertian Informasi

M enurut M cLeod (2001, p12), “Information is a processed data or meaningful data.” Yang berarti bahwa informasi adalah data yang telah diproses atau data yang memiliki arti.

M enurut O’Brien (2005, p27) berpendapat bahwa, “Information as data that have been converted into a meaningful and useless context for specific end user.” Yang berarti bahwa informasi adalah data yang sudah diubah mejadi suatu bentuk yang lebih berarti dan berguna bagi pemakai akhir.

M enurut Romney (2006, p5), “Information is data that have been organized and processed to provide meaning to a user.” Yang berarti bahwa informasi adalah data yang telah diorganisasikan dan diproses agar lebih berarti bagi penggunannya.

M enurut Loudon (2003), Informasi adalah data yang telah diolah dan menghasilkan suatu bentuk yang berguna bagi manusia.

Sedangkan menurut Haag, Cummings, dan M cCubbrey (2005), informasi adalah data sederhana yang memiliki arti khusus dalam konteks yang spesifik.

Dengan demikian dapat disimpulkan bahwa informasi adalah suatu data yang telah diproses sedemikian rupa agar dapat memiliki arti bagi penggunanya.

2.3 Pengertian Sistem Akuntansi

M enurut Niswonger (2000), Sistem akuntansi adalah suatu sarana bagi manajemen perusahaan guna mendapatkan informasi yang akan digunakan untuk mengelola perusahaan dan untuk menyusun laporan keuangan bagi para pemilik, kreditor, dan pihak lain yang berkepentingan.

Dengan dapat disimpulkan bahwa sistem akuntansi adalah organisasi formulir, catatan, prosedur, dan alat yang menyediakan informasi keuangan dalam bentuk laporan untuk memudahkan pengelolaan perusahaan.

2.4 Pengertian Sistem Informasi

M enurut O’Brien (2006), “Information system can be any organized combination of people, hardware, software, communication networks, and data resources that stores and retrieves, transforms, and disseminates information in an organization” Yang dapat diartikan bahwa sistem informasi merupakan kombinasi dari orang-orang, perangkat keras, perangkat lunak, jaringan-jaringan komunikasi dan sumber penghasil data yag disimpan dan diperbaharui, diubah dan disebarkan dalam organisasi.

M enurut Whitten et.al. (2001), Sistem informasi adalah suatu penataan dari orang-orang, data, proses, dan teknologi informasi yang berinteraksi untuk mengumpulkan, memproses, menyimpan, dan memberikan output berupa informasi yang dibutuhkan untuk mendukung organisasi.

M enurut Loudon (2003), Sistem informasi adalah suatu komponen yang saling berhubungan, bekerjasama untuk mengumpulkan, memproses, menyimpan, dan

menyebarkan informasi untuk mendukung pengambilan keputusan, koordinasi, control, analisis dan visualisasi dalam organisasi.

M enurut Hall yang diterjemahkan oleh penerbit salemba empat (2001, p7), Sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai.

Dengan demikian dapat disimpulkan bahwa sistem informasi adalah kombinasi orang dan sumber daya yang saling berhubungan, dirancang sedemikian rupa untuk mengelola data menjadi informasi yang berguna untuk mencapai sasaran perusahaan.

2.5 Pengertian Sistem Informasi Akuntansi

M enurut Jones dan Rama (2006, p6), “The accounting information system is a system that collect, records, stores, and processes data to produce information for decision makers.” Yang berarti bahwa sistem informasi akuntansi adalah suatu sistem yang mengumpulkan, mencatat, menyimpan dan memproses data untuk menghasilkan informasi untuk pembuat keputusan.

M enurut Romney dan Steinbart (2006, p6), “ Accounting information system is a system that collect, records, store, and processes data to produce information for decision makers.” Yang berarti bahwa sistem informasi akuntansi adalah sistem yang mengumpulkan, mencatat, menyimpan dan memproses data untuk menghasilkan informasi untuk pengambilan keputusan.

M enurut Wilkinson, Cerullo, Vasant and Bernard (2000, p7), “Accounting information system is a unified structure within an entity, such as a business firm, that

employs physical resources and other components to transform economic data into accounting, information, with the purpose of satisfying the information needs of a variety of users.” Yang dapat berarti sistem informasi akuntansi adalah suatu kesatuan struktur di dalam suatu entitas, seperti perusahaan bisnis, yang memperkerjakan sumber daya fisik dan komponen-komponen lainnya untuk mengubah data ekonomi ke dalam informasi akuntansi.

Komponen S istem Informasi Akuntansi

M enurut Romney (2006, p6-7), terdapat 6 (enam) komponen dalam sistem informasi akuntansi, yaitu :

1. Orang yang mengoperasikan sistem

2. Prosedur dan langkah – langkah, baik secara manual maupun otomatis, termasuk pengumpulan, pemprosesan dan penyimpanan data mengenai kegiatan perusahaan. 3. Data mengenai organisasi dan proses bisnisnya

4. Perangkat lunak yang digunakan untuk memproses data organisasi

5. Sarana teknologi informasi, termasuk komputer, perangkat tambahan, dan perangkat jaringan komunikasi yang digunakan untuk mengumpulkan, menyimpan, memproses, serta megirim data dan informasi.

6. Pengendalian internal dan security measures yang mengamankan data dalam sistem informasi akuntansi.

M enurut Gelinase et al. (2005, p9-12), komponen sistem informasi akuntansi terdiri dari :

1. Technology

Kemampuan kita untuk merencanakan dan mengatur operasi bisnis bergantung kepada pengetahuan kita tentang keberadaan teknologi. Dukungan teknologi informasi sudah sangat tinggi, sehingga prosedur operasional tradisional yang dulu dilaksanakan secara manual, kini sudah berubah menjadi otomatisasi.

2. Database

Untuk menganalisa dan mempersiapkan informasi untuk pengambilan keputusan oleh manajemen, dan untuk mengaudit laporan financial perusahaan, seorang akuntan harus bisa mengakses dan menggunakan data dari database perusahaan, baik database public maupun private.

3. Reporting

Dalam menyusun laporan berdasarkan sistem informasi, seorang akuntan harus mengetahui output atau hasil yang ingin dicapai.

4. Controls

Dalam menyusun sistem pengendalian internal, harus dipertimbangkan tingkat kompleksitas sistem informasi dan perkembangan teknologi. Seorang akuntan harus bisa mengendalikan kondisi saat ini maupun konsisi yang akan datang.

5. Business Operation

Setiap perusahaan melakukan berbagai aktivitas operasional, seperti perekrutan karyawan, pembelian barang, persediaan dan penerimaan kas dari pelanggan. Input sistem informasi akuntansi disiapkan oleh bagian operasional dan outputnya digunakan untuk mengatur kegiatan operasional.

Proses kegiatan atau transaksi yang dilakukan perusahaan biasanya berupa penjualan, produksi ( bila kegiatan industri), dan pembelian.

7. Management Decision Making

Informasi yang dihasilkan diharapkan dapat memberikan dasar atas criteria atau pengetahuan yang dibutuhkan untuk pengambilan keputusan berdasarkan pertimbangan-pertimbangan pihak manajemen.

8. S ystem Development and Operation

Sistem informasi yang memproses kegiatan bisnis dan memberikan informasi bagi manajemen untuk membuat keputusan harus dirancang, diimplementasikan dan dioperasikan secara efektif.

9. Communication

Untuk mempresentasikan hasil kerja secara efektif, akuntan harus memiliki kemampuan komunikasi yang baik secara lisan maupun tulisan.

10. Accounting and Auditing Principles

Untuk menyusun dan mengoperasikan sistem informasi akuntansi, seorang akuntan harus mengetahui prosedur-prosedur akuntansi dan memahami audit terhadap sistem informasi.

M enurut Jones dan Rama (2006, p6-7), kegunaan sistem informasi akuntansi ada 5 (lima), yaitu:

1. Production External Report (Memproduksi Laporan Eksternal)

Bisnis menggunakan sistem informasi akuntansi untuk memproduksi laporan khusus untuk memenuhi kebutuhan dari investor, kreditor, penagih pajak dan agen-agen lain yang berkaitan.

2. Support Routine Activities (Mendukung Aktivitas Rutin)

M anajer membutuhkan sistem informasi akuntansi untuk menangani aktivitas operasi rutin selama siklus operasi perusahaan.

3. Decision S upport (Mendukung Keputusan)

Informasi yang dibutuhkan untuk aktivitas perencanaan rutin pada semua tingkatan dari organisasi.

4. Planning and Contol (Perencanaan dan Pengendalian)

Sistem informasi dibutuhkan untuk aktivitas perencanaan dan pengendalian yang baik. Informasi memperhatikan anggaran dan biaya standard yang disimpan untuk membandingkan gambaran anggaran dengan jumlah yang sebenarnya.

5. Implementing Internal Control (Implementasi Pengendalian Internal)

Pengendalian internal meliputi kebijaksanaan, prosedur, dan sistem informasi yang digunakan untuk melindungi asset perusahaan dari kerugiaan atau penggelapan, dan untuk memelihara data financial yang akurat. Hal ini memungkin dibangunnya pengendalian di dalam sebuah sistem informasi akuntansi untuk membantu mencapai tujuan tersebut.

M cLeod menyatakan bahwa sistem informasi akuntansi melaksanakan 4 (empat) tugas dasar pengolahan data, antara lain pengumpulan data, manipulasi data, penyimpanan data dan penyiapan dokumen.

1. Pengumpulan data

Sistem pengolahan data dan mengumpulkan data yang menjelaskan setiap tindakan internal perusahaan dan transaksi lingkungan perusahaan.

Operasi manipulasi data meliputi :

a. Pengklasifikasian. Elemen-elemen data tertentu dalam catatan digunakan sebagai kode.

b. Penyortiran. Catatan-catatan disusun sesuai urutan tertentu berdasarkan kode atau elemen data lain.

c. Perhitungan. Operasi aritmatika dan logika dilaksanakan pada elemen-elemen data untuk menghasilkan elemen-elemen-elemen-elemen data tambahan.

d. Pengikhtisaran. Terdapat begitu banyak data yang perlu disintesis menjadi bentuk total, subtotal, rata-rata dan seterusnya.

3. Penyimpanan data

Data disimpan pada media penyimpanan sekunder dan file dapat diintegrasikan secara logis untuk membentuk suatu database.

4. Penyiapan data

Sistem informasi akuntansi memberikan hasil akhir untuk perorangan dan organisasi baik di dalam dan di luar perusahaan, hasil akhir tersebut dipicu dalam 2 (dua) cara, yaitu :

a. Oleh suatu tindakan. Hasil akhir dihasilkan jika sesuatu terjadi. b. Oleh jadwal waktu. Hasil akhir dihasilkan pada suatu saat tertentu.

Karakteristik Sistem Informasi Akuntansi

Sedangkan karakteristik Sistem Informasi Akuntansi (SIA) menurut M cLeod (2001), yaitu :

1. Melaksanakan tugas yang diperlukan

Berdasarkan undang-undang perusahaan diharuskan memelihara catatan kegiatannya. M anjemen perusahaan pasti menerapkan SIA sebagai cara mencapai dan menjaga pengendalian.

2. Berpegang pada prosedur yang relatif standar

Peraturan dan praktik yang diterima perusahaan menentukan cara pelaksanaan pengelohan data.

3. Menangani data yang rinci 4. Berfokus pada historis

Data yang dikumpulkan oleh sistem informasi akuntansi umumnya menjelaskan apa yang terjadi di masa lampau.

5. Menyediakan informasi pemecahan masalah minimal

Sistem Informasi Akuntansi (SIA) menghasilkan output informasi bagi manajer perusahaan seperti laporan laba atau rugi.

Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan akuntansi. Akuntansi sendiri sebenarnya adalah sebuah sistem informasi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain:

• M engumpulkan dan menyimpan data tentang aktivitas dan transaksi.

• M emproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan.

Dengan demikian dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu sistem berbasis komputer yang menggunakan sumber daya fisik dan komponen lain untuk mengumpulkan dan mentransformasikan data yang menjelaskan kegiatan perusahaan mejadi informasi yang berguna bagi pihak internal maupun eksternal.

2.6 Analisis Sistem

M enurut Whitten (2004, p38-39), “System analysis is the study of a business problem domain to recommend improvement and specify the business requirement and priorities for the solution.” Yang berarti bahwa analisis sistem adalah suatu pembelajaran mengenai problem domain untuk merekomendasikan peningkatan dan menspesifikasi kebutuhan bisnis serta memprioritaskan kebutuhan bisnis serta memprioritaskan solusi.

M enurut O’Brien (2005, p348), “System analysis is an indepth study of end user information needs that produces functional requirements that are used as the basic for the design of a new information system,” Yang berarti bahwa sistem analisis merupakan studi mendalam mengenai informasi yang dibutuhkan oleh pemakai akhir yang menghasilkan persyaratan fungsional (functional requirement) yang digunakan sebagai dasar untuk desain sistem informasi baru.

2.6.1 Analisis dan Perancangan Sistem Informasi Akuntansi Berbasis Oriented pada Object (OOAD)

M enurut M athiassen et al. (2000, p4 ), M etode yang menggunakan objek dan kelas–kelas sebagai konsep kunci dan membangun 4 prinsip umum untuk analisis dan design yaitu : model konteks sistem, penekanan arsitektur dengan mempertimbangkan

actions, menggunakan kembali pola yang menggambarkan ide – ide design dengan baik dan membentuk metode untuk setiap situasi pengembangan.

2.6.2 Rich Picture

M enurut M athiassen (2000, p26), Rich Picture adalah gambaran informal yang mempresentasikan illustrator tentang sebuah situasi. Pengembangan sistem dapat menggunakan rich picture untuk menyatakan pandangan berbeda terhadap situasi sebagai dasar untuk diskusi sistematis. Rich picture juga dapat digunakan sebagai alat yang berguna untuk memfasilitasi komunikasi yang baik antara pengguna dalam sistem.

Rich picture difokuskan pada aspek-aspek penting dari sistem tersebut, yang ditentukan sendiri oleh pengembang sistem dengan mengunjungi perusahaan untuk melihat bagaimana perusahaan beroperasi, berbicara dengan banyak orang untuk mengetahui apa yang harus terjadi atau seharusnya terjadi, dan mungkin melakukan beberapa wawancara formal.

Rich picture harus :

a. Berisi banyak informasi dan terbuka pada interpolasi

b. M enyajikan proses dan struktur secara koheren dan cara yang well-balanced c. M enggambarkan paling sedikit satu area problematic

d. Berpoin apa ada beberapa sistem terkomputerisasi yang relevan e. Kaya tetapi tidak chaotic

f. M enerangkan aspek kunci dari suatu situasi dengan cara mempromosikan pemahaman pada banyak tingkatan

Dengan demikian dapat disimpulkan bahwa rich picture adalah gambaran dari aspek-aspek penting yang dapat membantu pengguna sistem untuk memahami sistem yang sedang dikembangkan.

2.6.3 Object

M enurut M cLeod (2001), Object adalah suatu entitas fisik atau kejadian yang dijelaskan dalam bentuk data dan prosesnya.

M enurut M athiassen, M adsen, Nielsen, dan Stage (2000), “Object is an entity with identity, state, and behavior.” Yang berarti setiap object tidak digambarkan secara sendiri-sendiri, melainkan istilah kelas digunakan untuk menggambarkan kumpulan objek.

M enurut Britton dan Doake (2000), Object adalah paket perangkat lunak yang didalamnya terdapat data dan metode yang digunakan untuk memanipulasi data tersebut.

Dari definisi di atas dapat disimpulkan bahwa object merupakan suatu entitas yang memiliki identity, state, dan behavior.

2.6.4 Object Oriented

M enurut Britton dan Doake (2000), Object oriented merupakan suatu sistem pendekatan untuk mengembangkan software yang didasarkan atas data item, attribute, dan operasi yang mendefinisikannya.

M enurut M athiassen (2000), keuntungan dari object oriented adalah :

1. M erupakan konsep yang sesuai untuk menjelaskan model fenomena dalam sebuah kantor ataupun sistem komputerisasi yang dibuat dengan mengggunakan bahasa sehari-hari (natural language).

2. M emberikan informasi yang jelas tentang konteks dari sistem 3. M engurangi biaya perawatan (maintenance).

Dari definisi di atas, dapat disimpulkan bahwa object oriented merupakan suatu sistem untuk mengembangkan perangkat lunak yang didasarkan atas data item, atribut, dan operasi.

2.6.5 Object Oriented Analysis (OOA)

M enurut Larman (2005), Object oriented analysis adalah suatu analisis yang menekankan pada penemuan dan penjabaran object-object atau konsep-konsep di dalam problem domain.

M enurut Whitten et.al. (2001), Object oriented analysis adalah teknik pembuatan model yang mengintegrasikan data dan proses ke dalam suatu rancangan yang dinamakan objek.

Dari definisi di atas, dapat disimpulkan bahwa object oriented analysis adalah suatu cara untuk menganalisis objek dalam menentukan model dalam problem domain.

2.6.6 Object Oriented Design (OOD)

M enurut Larman (2005), Object oriented design lebih menekankan pada logika perangkat lunak (software) yang diimplementasikan melalui bahasa pemrograman.

M enurut Whitten et.al. (2001), Object oriented design adalah suatu pendekatan yang digunakan untuk menspesifikasikan solusi perangkat lunak, hubungan antara object, atribut, dan metode yang dimiliki.

Dari definisi di atas, dapat disimpulkan bahwa object oriented design adalah aktivitas yang dilakukan untuk membuat solusi dari hubungan antara objek, atribut, dan metode yang dimiliki oleh sistem dengan menggunakan bahasa pemrograman tertentu.

2.6.7 Object Oriented Analysis and Design (OOAD)

M enurut Whitten et.al. (2001), Object oriented analysis and design adalah sekumpulan alat dan teknik untuk mengembangkan sistem yang akan menggunakan objek teknologi dalam membangun sistem dan perangkat lunaknya (softwarenya).

M enurut M athiassen, M adsen, Nielsen, dan Stage (2000), Object oriented analysis and design (OOAD) terbagi dalam 4 (empat) aktivitas utama, yaitu problem domain analysis, application-domain analysis, architectural design, dan component design.

Dari definisi di atas, dapat disimpulkan bahwa object oriented analysis and design adalah sekumpulan alat dan teknik untuk mengembangkan sistem dengan menggunakan objek teknologi.

2.6.8 Class

M enurut M athiassen (2000), Class merupakan kegiatan pertama dalam analysis problem domain. Ada beberapa tugas utama dalam kegiatan ini, yaitu : abstraksi

fenomena dari problem domain dalam objek dan kegiatan; klasifikasi objek dan event; pemilihan kelas-kelas dan event-event yang akan dipelihara informasinya oleh sistem.

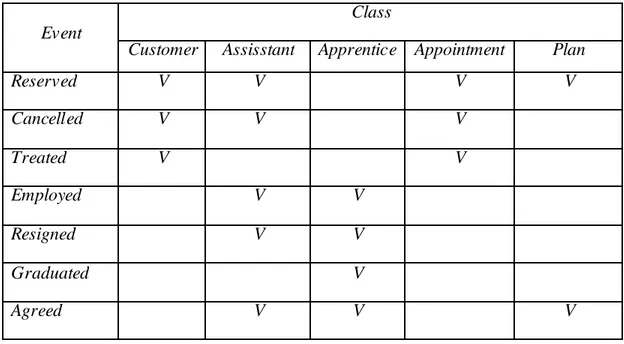

Pemilihan kelas-kelas tersebut bertujuan untuk mendefinisikan dan membatasi problem domain. Sementara pemilihan kumpulan event yang dialami atau dilakukan oleh satu atau lebih objek bertujuan untuk membedakan tiap-tiap kelas dalam problem domain. Kegiatan kelas akan menghasilkan event table. Dimensi horizontal dari event table berisi kelas-kelas yang terpilih, sementara dimensi vertikal berisi kegiatan-kegiatan terpilih dan tanda cek digunakan untuk mengindikasikan objek-objek dari kelas yang berhubungan dalam kegiatan tertentu. Untuk lebih jelasnya, event table dapat dilihat pada table 2.1 berikut ini.

Tabel 2.1 Contoh Event Table

Event

Class

Customer Assisstant Apprentice Appointment Plan

Reserved V V V V Cancelled V V V Treated V V Employed V V Resigned V V Graduated V Agreed V V V

2.6.9 Structure

M enurut M athiassen (2000), kegiatan kedua dalam analisis problem domain ini bertujuan untuk mencari hubungan sruktural yang abstrak dan umum antara kelas-kelas dan mencari hubungan yang konkrit dan spesifik antara objek-objek dalam problem-domain.

Terdapat 2 (dua) jenis stuktur antar kelas yaitu generalisasi dan penggolongan. Generalisasi adalah hubungan antara dua atau lebih kelas yang lebih khusus (sub kelas) dengan sebuah kelas yang lebih umum (super kelas). Dimana hubungan spesialisasi tersebut dinyatakan dengan rumus ”is-a”. Penggolongan adalah kumpulan kelas yang saling berhubungan yang membantu memperoleh dan menyediakan ringkasan problem-domain. Sebagai contoh : penggolongan “mobil” berisi semua kelas yang berhubungan dengan jelas kelas dan komponen-komponennya. Terdapat dua jenis hubungan antar objek yaitu : agregasi dan asosiasi.

Agregasi adalah hubungan sejumlah objek inferior yang merupakan bagian (the parts) dari sebuah objek superior yang merupakan dasar (the whole) bagi beberapa objek inferior tersebut dimana hubungan antara sejumlah objek yang memiliki arti dimana objek-objek yang saling berhubungan tersebut tidak merupakan bagian dari objek yang lainnya.

Hasil dari kegiatan struktur ini adalah class diagram. Class diagram menghasilkan ringkasan model problem-domain yang jelas dengan menggambarkan semua struktur hubungan static antar kelas dan objek yang ada dalam model dari sistem yang berubah-ubah.

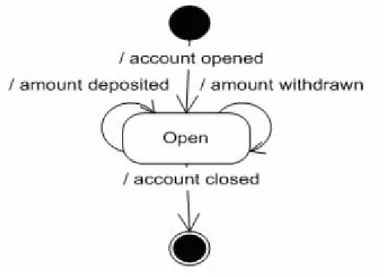

2.6.10 Behaviour

M enurut M athiassen (2000), Kegiatan behaviour adalah kegiatan terakhir dalam analisa problem-domain yang bertujuan uuntuk memodelkan apa yang telah terjadi (perilaku dinamis) dalam problem-domain system sepanjang waktu. Tugas utama dalam kegiatan ini adalah : menggambarkan pola perilaku (behaviour pattern) dan attribute dari setiap kelas. Hasil dari statechart diagram yang dapat dilihat pada gambar 2.1 dibawah ini :

Gambar 2.1 Contoh Statechart Diagram

Perilaku dari suatu objek ditentukan oleh urutan kegiatan-kegiatan (penelusuran kegiatan) yang harus dilewati oleh objek tertentu tersebut sepanjang waktu. Sebagai contoh : kelas “pelanggan” harus melalui event race : account opened – amount deposited – amount withdrawen – amount deposited – account closed sepanjang hidupnya.

Tiga jenis notasi untuk behavioural pattern yaitu sequence dimana event muncul satu per satu secara berurutan; selection dimana terjadi pemilihan satu event dari sekumpulan event yang muncul; iteration dimana sebuah event muncul sebanyak nol atau beberapa kali.

2.6.11 Application Domain Analysis

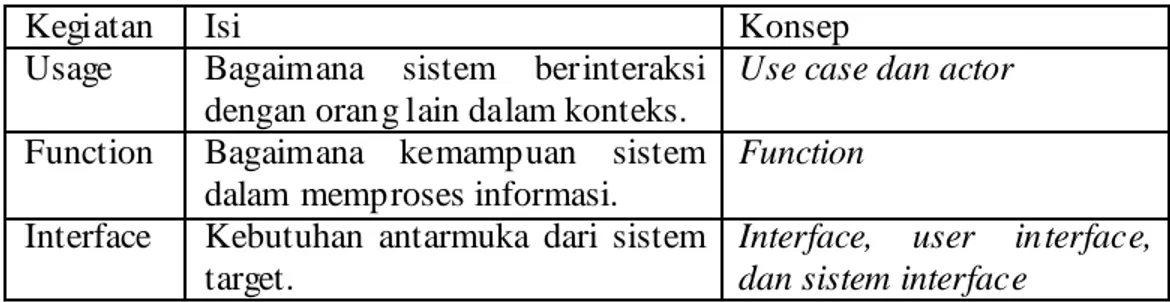

M engacu pada mathiassen (2000), Application domain adalah organisasi yang mengatur, memonitor, atau mengendalikan problem domain. Analisis application domain menfokuskan pada bagaimana target sistem akan digunakan dengan menentukan kebutuhan function dan antarmuka sistem. Untuk lebih jelasnya kegiatan-kegiatan yang dilakukan dalam Application Domain Analysis dapat dilihat pada table 2.2 berikut ini.

Table 2.2 Kegiatan Application Domain Analysis

Kegiatan Isi Konsep Usage Bagaimana sistem berinteraksi

dengan orang lain dalam konteks.

Use case dan actor Function Bagaimana kemampuan sistem

dalam memproses informasi.

Function Interface Kebutuhan antarmuka dari sistem

target.

Interface, user interface, dan sistem interface

2.6.12 Usage

M enurut M athiassen (2000), Kegiatan usage merupakan kegiatan pertama dalam analisis application domain yang bertujuan untuk menentukan bagaimana actor-actor yang merupakan pengguna atau sistem lain berinteraksi dengan sistem yang dituju.

Interaksi antar actor dengan sistem tersebut dinyatakan dalam use case. Use case dapat dimulai oleh actor atau oleh sistem target. Hasil dari analisis kegiatan usage ini adalah deskripsi lengkap dari semua use case dan actor yang ada yang digambarkan dalam table actor atau use case diagram. Dennis dan Wixom (2003) mengungkapkan use case diagram adalah diagram yang mengggambarkan fungsi dari sebuah sistem dan berbagai macam pengguna yang akan berinteraksi dengan sistem.

Cara untuk mengidentifikasi actor adalah dengan mengetahui alasan actor menggunakan sistem. M asing-masing actor memiliki alasasan yang berbeda untuk menggunakan sistem. Cara lainnya yaitu dengan melihat peran dari actor seperti yang dinyatakan oleh use case dimana actor tersebut terlibat. M asing-masing actor memiliki peran yang berbeda-beda.

Setiap actor akan berkorespondensi dengan kelas dalam problem domain yang berbeda karena mereka memiliki pola behavioural objek yang berbeda-beda. Actor dapat digambarkan dalam spesifikasi actor tersebut. Tujuan merupakan peran dari actor dalam sistem target.

Sementara karakteristik menggambarkan aspek-aspek yang penting dari actor. Use case dapat digambarkan dengan menggunakan spesifikasi use case, dimana use case dijelaskan secara singkat namun jelas dan dapat disertai dengan keterangan objek

sistem yang terlibat dan function dari use case tersebut atau dengan diagram statechart karena use case adalah sebuah fenomena yang dinamik.

M enurut Bennet (2003), Cara untuk mendokumentasikan use case adalah mengggunakan template yang terdiri dari beberapa bagian yaitu nama dari use case, precondition (hal yang harus benar sebelum use case berlangsung), past-condition (hal yang harus benar setelah use case berlangsung), purpose (hal yang ingin dicapai oleh use case), description (ringkasan dari dokumentasi use case), normal course (kegiatan yang harus dilakukan oleh actor sepanjang transaksi atau fungsi tertentu), dan alternative course (kegiatan yang harus dilakukan actor pada saat terjadi kesalahan).

Bennet juga mengungkapkan use case diagram mempunyai dua jenis hubungan (relationship) yaitu : extend dan include. Hubungan extend digunakan ketika ingin menunjukkan bahwa use case menyediakan fungsi tambahan yang mungkin digunakan oleh use case lain. Sedangkan hubungan include digunakan oleh ketika terjadi urutan behaviour yang sering kali digunakan oleh sejumlah use case dan ingin dihindari pengkopian deskripsi yang sama ke setiap use case yang akan menggunakan perilaku tersebut.

2.6.13 Sequence Diagram

M enurut Bennet (2003), Sequence diagram membentu seorang analis kebutuhan mengidentifikasikan rincian dari kegiatan yang dibutuhkan untuk menjalankan fungsi dari sebuah use case. Tidak ada suatu sequence diagram yang benar untuk use case tertentu, melainkan ada sejumlah sequence diagram yang masing-masing diagram tersebut dapat lebih atau kurang memenuhi kebutuhan use case.

2.6.14 Function

M enurut M athiassen (2000), kegiatan function memfokuskan pada bagaimana cara sebuah sistem dapat membantu actor dalam melaksanakan pekerjaan mereka. Function memiliki empat tipe yang berbeda yaitu :

1. Update, function ini disebabkan oleh event problem-domain dan menghasilkan perubahan dalam state atau keadaan dari model tersebut.

2. Signal, function ini disebabkan oleh perubahan keadaan atau state dari model yang dapat menghasilkan reaksi pada konteks. Reaksi ini dapat berupa tampilan bagi actor dalam application domain, atau intervensi langsung dalam problem domain.

3. Read, function ini disebabkan oleh kebutuhan informasi dalam pekerjaan actor dan mengakibatkan sistem menampilkan bagian yang berhubungan dengan informasi dalam model.

4. Compute, function ini disebabkan oleh kebutuhan informasi dalam pekerjaan actor dan berisi perhitunagn yang melibatkan informasi yang disediakan oleh actor atau model, hasil dari function ini adalah tampilan dari hasil komputasi.

Tujuan dari kegiatan function adalah untuk menentukan kemampuan sistem memproses informasi. Hasil dari kegiatan ini adalah sebuah daftar fungsi yang merinci fungsi yang kompleks. Daftar fungsi harus lengkap, menyatakan kebutuhan kolektif dari pelanggan dan actor dan harus konsisten dengan use case.

Cara untuk mengidentifikasikan function adalah dengan melihat deskripsi problem domain yang dinyatakan dalam class dan event, dan melihat deskripsi

application domain yang dinyatakan dalam use case. Kelas dapat menyebabkan munculnya function read dan update. Event memungkinkan munculnya kebutuhan terhadap function update. Sementara use case dapat menyebabkan munculnya segala macam tipe function.

2.6.15 User Interface

M enurut M athiassen (2000), Interface menghubungkan sistem dengan semua actor yang berhubungan dalam konteks. Ada dua jenis interface atau antar muka, yaitu : antar muka pengguna yang menghubungkan pengguna dengan sistem dan antar muka sistem yang menghubungkan sistem dengan sistem yang lainnya.

Sebuah user interface yang baik harus dapat beradaptasi dengan pekerjaan dan pemahaman user terhadap sistem. Kualitas antar muka pengguna ditentukan oleh kegunaan atau usability interface tersebut bagi pengguna. Usability bergantung pada siapa yang menggunakan dan situasi pada saat sistem tersebut digunakan. Oleh sebab itu usability bukan sebuah ukuran yang pasti dan objektif.

Ada empat jenis pola dialog yang penting dalam menentukan interface pengguna, yaitu : pola menu-selection yang terdiri dari daftar pilihan yang mungkin dalam interface pengguna, pola command-language dimana user memasukkan dan memulai format perintah sendiri, pola direct manipulation dimana user memilih objek dan melaksanakan function atas objek dan melihat hasil dari interaksi mereka tersebut.

Kegiatan analisis user interface ini berdasarkan pada hasil dari kegiatan analisis lainnya, yaitu problem domain, kebutuhan functional dan use case. Hasil

dari kegiatan ini adalah sebuah deskripsi elemen-elemen interface pengguna dan interface sistem yang lengkap, dimana kelengkapan menunjukkan pemenuhan kebutuhan pengguna. Hasil ini harus dilengkapi dengan sebuah diagram navigasi yang menyediakan sebuah ringkasan dari elemen-elemen user interface dan perubahan antar elemen-elemen tersebut.

2.6.16 Architectu re Design

Keberhasilan suatu sistem ditentukan oleh kekuatan desain arsitekturalnya. Arsitektur membentuk sistem sesuai dengan fungsi sistem tersebut dan dengan memenuhi kriteria desain tertentu. Arsitektur juga berfungsi sebagai kerangka untuk kegiatan pengembangan yang selanjutnya. Dan sebuah arsitektur yang tidak jelas akan menghasilkan banyak pekerjaan yang sia-sia. Untuk lebih jelasnya, kegiatan-kegiatan yang dilakukan selama tahap desain arsitektur dapat dilihat pada tabel 2.3 berikut ini.

Table 2.3 Kegiatan Desain Arsitektur

Kegiatan Isi Kondisi Criteria Kondisi dan criteria untuk pendesainan Criterion Component Bagaimana sistem dibentuk menjadi

komponen-komponen

Arsitektur komponen Proses Bagaimana proses sistem

didistribusikan dan dikoordinasi

Arsitektur proses

2.6.16.1 Criteria

M enurut M athiassen (2000) dalam menciptakan sebuah desain yang baik diperlukan pertimbangan mengenai kondisi-kondisi dari setiap proyek yang dapat mempengaruhi kegiatan desain, yaitu :

1. Technical, yang terdiri dari pertimbangan : penggunaan hardware, software dan sistem lain yang telah dimiliki dan dikembangkan, pengaruh kemungkinan penggabungan pola-pola umum dan komponen yang telah ada terhadap arsitektur dan kemungkinan pembelian komponen standar.

2. Conceptual, yang terdiri dari pertimbangan : perjanjian kontrak, rencana untuk pengembangan lanjutan, pembagian kerja antara pengembang.

3. Human, yang terdiri dari pertimbangan : keahlian dan pengalaman orang yang terlibat dalam kegiatan pengembangan dengan sistem yang serupa dan dengan platform teknis yang akan didesain. Karena tidak ada cara-cara tertentu atau mudah untuk menghasilkan suatu desain yang baik. Banyak perusahaan menciptakan suatu standar dan prosedur untuk memberikan jaminan terhadap kualitas sistem. Disinilah kegiatan kriteria dapat membantu dengan menetapkan prioritas desain untuk setiap proyek tertentu. Sebuah desain yang baik memiliki tiga ciri-ciri, yaitu :

a. Tidak memiliki kelemahan

Syarat ini menyebabkan adanya penekanan pada evaluasi dari kualitas berdasarkan review dan eksperimen dan membantu dalam menentukan prioritas dari criteria yang mengatur dalam kegiatan pendesainan. Tabel 2.4

dibawah ini menjelaskan beberapa kriteria umum yang digunakan dalam kegiatan desain yang berorientasi objek.

Table 2.4 Beberapa criteria dalam perancangan Criteria Ukuran dari

Usable Kemampuan sistem untuk menyesuaikan diri dengan konteks, organisasi yang berhubungan dengan pekerjaan dan teknis.

Secure Ukuran keamanan sistem dalam menghadapi akses yang tidak terotorisasi terhadap data dan fasilitas. Efficient Eksploitasi ekonomis terhadap fasilitas platform

teknis.

Correct Pemenuhan dari kebutuhan

Reliable Pemenuhan ketepatan yang dibutuhkan untuk melaksanakan fungsi.

Maintainable Biaya untuk menentukan dan memperbaiki kerusakan.

Testable Biaya untuk memastikan bahwa sistem yang dibentuk dapat melaksanakan fungsi yang diinginkan.

Fleksible Biaya untuk mengubah sistem yang dibentuk.

Comprehensible Usaha yang diperlukan untuk mendapatkan pemahaman terhadap sistem.

Reusable Kemungkinan untuk menggunakan bagian sistem pada sistem lain yang berhubungan.

Portable Biaya untuk memindahkan sistem ke platform teknis yang berbeda.

Interoperable Biaya untuk menggabungkan sistem ke sistem yang lain.

b. M enyeimbangkan beberapa kriteria

Konflik sering terjadi antar kriteria, oleh sebab itu untuk menentukan kriteria mana yang akan diutamakan dan bagaimana cara untuk menyeimbangkan dengan kriteria-kriteria yang lain bergantung pada situasi sistem tertentu. c. Usable, fleksible, dan comprehensible

Kriteria-kriteria ini bersifat universal dan digunakan pada hampir setiap proyek pengembangan sistem.

2.6.16.2 Component Architecture

M enurut M athiassen (2000), Component architecture adalah sebuah struktur sistem yang terdiri dari komponen-komponen yang saling berhubungan. Komponen merupakan kumpulan dari bagian-bagian program yang membentuk suatu kesatuan dan memiliki fungsi yang jelas.

Sebuah component architecture yang baik membuat sistem menjadi lebih mudah untuk dipahami, mengorganisasikan pekerjaan desain, menggambarkan stabilitas dari konteks sistem dan mengubah tugas desain menjadi beberapa tugas yang lebih tidak kompleks.

Beberapa pola umum dalam desain komponen architecture :

1. layered architectu re

merupakan bentuk yang paling umum dalam software. Contoh dari pola ini adalah model O SI yang sudah menjadi ISO uuntuk model jaringan. Sebuah layered architecture terdiri dari beberapa komponen yang dibentuk menjadi lapisan-lapisan dimana lapisan yang berada di atas bergantung pada lapisan yang ada dibawahnya. Perubahan yang terjadi pada suatu lapisan akan mempengaruhi lapisan diatasnya.

2. generic architecture

Pola ini digunakan untuk merinci sistem dasar yang terdiri dari antar muka, function, dan komponen-komponen model. Dimana komponen model terletak pada lapisan yang paling bawah, diikuti dengan system function dan interface component diatasnya.

3. client-server architecture

Pola ini awalnya dikembangkan untuk mengatasi masalah distribusi sistem di antara beberapa processor yang tersebar secara geografis. Komponen pada arsitektur ini adalah sebuah server dan beberapa client. Tanggung jawab dari server adalah menyediakan database dan resources yang disebarkan kepada client melalui jaringan. Sementara client memiliki tanggung jawab untuk menyediakan antarmuka lokal untuk setiap penggunanya.

Berikut tabel 2.5 adalah beberapa jenis distribusi dalam client-server architecture dimana U adalah user interface, F adalah function, dan M adalah model. Tabel 2.5 Client Server Architecture

Client Server Architecture U U + F + M Distributed presentation U F + M Local presentation U + F F + M Distributed functionality U + F M Centalized data U + F + M M Distributed Data 2.6.16.3 Process Architectu re

M enurut M athiassen (2000), Proses arsitektur adalah struktur dari sistem eksekusi yang terdiri dari proses-proses yang paling tergantung. Untuk mengeksekusi atau menjalankan sebuah sistem yang dibutuhkan processor. Sedangkan external device adalah processor khusus yang tidak dapat menjalankan program. Proses arsitektur harus dapat memastikan bahwa sistem dapat dijalankan secara memuaskan dengan menggunakan processor yang telah tersedia.

Objek-objek yang terlibat dalam sistem berorientasi objek yang berjalan dapat dibagi menjadi dua , yaitu : Active objek yang telah diberikan sebuah proses dan aktif selama sistem dijalankan dan komponen program, sebuah modul fisik dari kode program yang pasif selama eksekusi sistem kecuali pada saat dipanggil sebagai bagian dari eksekusi sistem kecuali pada saat dipanggil sebagai bagian dari eksekusi proses tersebut selesai dijalankan.

Kegiatan arsitektur proses bermula dari komponen logic yang dihasilkan oleh kegiatan komponen dan bertujuan untuk menentukan stuktur fisik dari sebuah sistem dengan : mendistribusikan komponen-komponen program ke processor yang akan digunakan untuk eksekusi sistem, mengkoordinasikan pembagian sumber daya dengan active objek dan menghasilkan arsitektur yang tidak memiliki hambatan.

Sumber daya yang pada umumnya digunakan secara bersama, yaitu :

1. Processor

Terjadi apabila dua atau lebih proses yang dieksekusi secara bersamaan pada satu processor.

2. Program component

Terjadi bila terdapat dua atau lebih proses yang secara bersamaan memanggil operasi pada komponen.

3. External device

2.6.16.4 Component Design

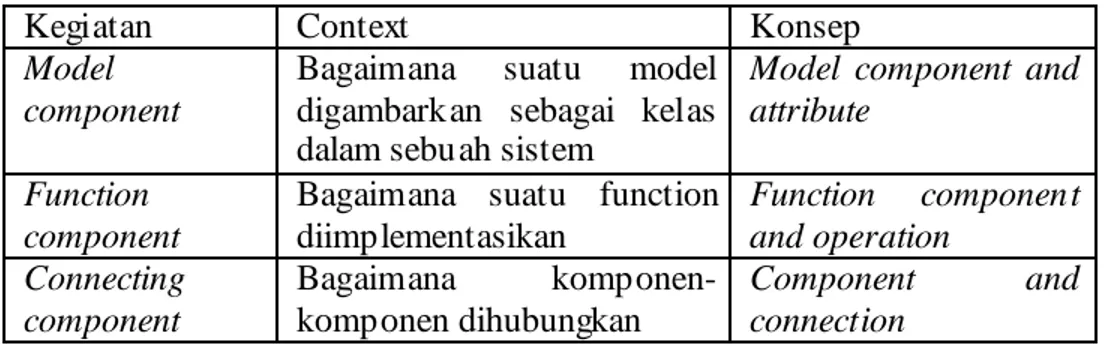

Tujuan dari kegiatan desain komponen ini adalah untuk menentukan implementasi kebutuhan dalam rangka kerangka arsitektural. Kegiatan desain komponen bermula dari spesifikasi arsitektural dan kebutuhan sistem, sedangkan hasil dari kegiatan ini adalah spesifikasi dari komponen yang saling berhubungan. Berikut table 2.6 ini adalah beberapa kegiatan dari selain desain komponen.

Tabel 2.6 Kegiatan Perancangan Komponen

Kegiatan Context Konsep

Model component

Bagaimana suatu model digambarkan sebagai kelas dalam sebuah sistem

Model component and attribute

Function component

Bagaimana suatu function diimplementasikan Function component and operation Connecting component Bagaimana komponen-komponen dihubungkan Component and connection 2.6.16.5 Model Component

M enurut M athiassen (2000), Model analisis problem domain menggambarkan kebutuhan sistem. Kebutuhan sistem kemudian diimplementasikan dalam komponen model. Oleh karena itu dapat disimpulkan bahwa komponen model adalah bagian dari sistem yang mengimplementasikan model problem domain. Tujuan dari komponen model adalah untuk mengirimkan data sekarang dan historic ke function, interface dan pengguna dan sistem yang lain. Konsep utama dalam desain komponen model adalah struktur.

Hasil dari kegiatan komponen model adalah revisi dari class diagram dari kegiatan analisis. Kegiatan revisi biasnaya terdiri dari kegiatan menambahkan class, attribute dan struktur baru yang mewakili event.

2.6.16.6 Function Component

M enurut M athiassen (2000), Function component adalah bagian dari sistem yang mengimplementasikan kebutuhan fungsional. Tujuan dari function component adalah untuk memberikan akses bagi user interface dan komponen sistem lainnya ke model, oleh karena itu function component adalah penghubung antara model dan usage.

Function didesain dan diimplementasikan dengan menggunakan operasi dari kelas sistem. Operasi adalah suatu proses yang dispesifikasikan dalam sebuah kelas dan dijalankan melalui objek dari kelas tersebut.

Hasil utama dari kegiatan ini adalah class diagram untuk komponen function dan perpanjangan dari class diagram komponen model. Sub kegiatan ini menghasilkan kumpulan operasi yang dapat mengimplementasikan fungsi sistem seperti yang ditentukan dalam analisis problem domain dan function list.

1. M erancang function sebagai operation

2. M enulusuri pola yang dapat membantu dalam implementasi function sebagai operation

2.7 UML

M enurut Larman (2005, p4), UM L adalah notasi untuk membuat model sistem dengan menggunakkan konsep object oriented.

M enurut Jones dan Rama (2006, p60), “The unified modelling language (UML) is a language used for specifying, visualizing constructing and documenting an information system.” Yang berarti bahwa UM L adalah sebuah bahasa yang digunakan untuk menspesifikasi, visualisasi, konstruksi, dan mendokumentasikan sistem informasi.

Sedangkan menurut Schatz (2002), UM L dibagi menjadi empat bagian, yaitu :

1. Class diagram 2. Use case diagram 3. Activity diagram

4. Implementation diagram

Empat aktivitas utama dalam membuat UM L class diagram, yaitu :

a. M enempatan transaction table yang dibutuhkan pada UM L class diagram. b. M enempatkan master table yang dibutuhkan pada UM L class diagram.

c. M enentukan hubungan yang dibutuhkan antar masing-masing table (transaction and master)

d. M enentukan atribute yang dibutuhkan.

M enurut Yudi Purnawan (2008), UM L merupakan bahasa pemodelan yang digunakan unutk menggambarkan suatu aktivitas. UM L dapat digunakan uuntuk memodelkan proses bisnis, tahapan proses pengembangan perangkat lunak, tahapan

proses dalam berbagai sistem serta untuk memodelkan semua konstruksi yang mempunyai sifat statis dan dinamis.

Dengan demikian dapat disimpulkan bahwa UM L adalah sebuah alat yang digunakan untuk mendesain dokumentasi data dengan menggunakan konsep objek oriented.

2.8 Class Diagram

Dikutip dari jurnal akademik, Class Diagram menggambarkan struktur dan deskripsi class, package dan objek beserta hubungan satu sama lain seperti containment, pewarisan, asosiasi, dan lain-lain.

Class memiliki tiga area pokok :

1. nama (dan stereotype)

2. Atribut

3. M etode

Atribut dan metode dapat memiliki salah satu sifat berikut :

• Private, tidak dapat dipanggil dari luar class yang bersangkutan.

• Protected, hanya dapat dipanggil oleh class yang besangkutan dan anak-anak yang mewarisinya.

• Public, dapat dipanggil oleh siapa saja.

1. Asosiasi, yaitu hubungan statis antar class. Umumnya menggambarkan class yang memiliki atribut berupa class lain, atau class yang harus mengetahui eksistensi class lain. Panah navigability menunjukkan arah query antar class.

2. Agregasi, yaitu hubungan yang menyatakan bagian (“terdiri atas…”)

3. Pewarisan (Inheritance), yaitu hubungan hirarkis antar class. Class dapat diturunkan dari class lain dan mewarisi semua atribut dan metode class asalnya dan menambahkan fungsional baru, sehingga ia disebut anak dari class yang diwarisinya. Kebalikan dari pewarisan adalah generalisasi.

4. Hubungan dinamis, yaitu rangkaian pesan (message) yang di-passing dari satu class kepada class lain.

2.9 Use Case Diagram

M enurut M athiassen (2001, p120), “Use case adalah suatu pola interaksi antara sistem, actor dan application domain.”

M enurut Jones dan Rama (2006, p288), “Use case adalah rangkaian langkah – langkah yang melibatkan interaksi antara actor dan sistem untuk tujuan tertentu.”

2.10 Activity Diagram

M enurut Whitten (2004, p450), “Activity diagram is a diagram that can be used to depict the flow of a business process, the steps of a use case, or the logic of an object behaviour (method).” Yang berarti bahwa activity diagram adalah sebuah diagram yang

dapat digunakan untuk menggambarkan alur proses bisnis, langkah – langkah use case atau logika object behaviour.

M enurut Jones dan Rama (2006, p60), “ Activity diagram present plays the role of a “map” in understanding business processes by showing the sequence of activities in the processes by showing the sequence of activities in the process.” Yang berarti bahwa activity diagram memainkan peranan penting sebagai peta dalam memahami proses-proses bisnis dengan menunjukkan aktivitas-ativitas dalam proses-proses.

2.11 Klasifikasi Activity Diagram

2.11.1 Overview Activity Diagram

M enurut Jones dan Rama (2006, p61), “The overview activity diagram presents a high-level view of the business process by documenting the key events, the information flows among these events.” Yang berarti bahwa overview activity diagram adalah UML activity diagram yang mempresentasikan gambaran umum pada level tertinggi atas proses bisnis yang mencakup dokumentasi transaksi atau event-event, arus informasi antar event-event tersebut.

Jones dan Rama (2006, p65) menyatakan langkah-langkah dalam membuat overview activity diagram sebagai berikut :

1. Baca narasi dan identifikasi event-event pokok

2. Beri tanda atau notasi pada narasi untuk menunjukkan cakupan event dan nama event tersebut

3. Tampilkan agent yang berpartisipasi dalam proses bisnis dengan menggunakan swimlane diagram

4. Gambar masing-masing event dan tunjukkan urutan-urutannya

5. Gambar dokumen-dokumen yang dibuat dan digunakan dalam proses bisnis. Tunjukkan arus informasi dari event ke dokumen dan sebaliknya.

6. Gambar tabel (file) yang dibuat dan digunakan dalam proses bisnis. Tunjukkan arus informasi dari event ke tabel dan sebaliknya.

2.11.2 Detailed Activity Diagram

M enurut Jones dan Rama (2006, p61), “The detailed activity diagram is the similar to a map of a city or town. It provides a more activities associated with one or two more events shown on the overview diagram.” Yang berarti bahwa detailed activity diagram menyediakan tampilan rinci atas hubungan aktivitas antar beberapa event dalam overview activity diagram.

Jones dan Rama (2006, p80) menyatakan langkah-langkah dalam membuat detailed activity diagram sebagai berikut :

1. Tandai pada narasi untuk menentukan aktivitas-aktivitas 2. Siapkan sebuah workflow table

3. Tentukan diagram-diagram rinci yang diperlukan

4. Untuk tiap diagram rinci, lakukan langkah-langkah berikut : a. Buat swimlane diagram

b. Buatlah sebuah segiempat bersudut bulat untuk setiap event

d. Buatlah simbol dokumen-dokumen yang digunakan aktivitas dalam diagram e. Gunakan garis penghubung putus untuk menghubungkan aktivitas dan

dokumen

f. Buatlah symbol tabel yang digunakan aktivitas dalam diagram

g. Gunakan garis penghubung putus uuntuk menghubungkan aktivitas dan tabel

2.11.3 Navigation Diagram

M enurut M athiassen (2000, p344), “Navigation diagram adalah suatu statechart diagram yang khusus dan menekankan terhadap keseluruhan perubahan dari user interface. Diagram tersebut menunjukkan keterlibatan dan transisi diantara windows.

2.12 Event

M enurut M athiassen (2001, p51), “Event adalah suatu kejadian yang melibatkan satu objek atau lebih.”

M enurut Bennett (2006, p651), “Event is an occurrence that is of significance to the information system and may be included in a state machine.” Yang berarti bahwa event adalah sebuah kejadian yang signifikan untuk sistem informasi dan termasuk dalam organisasi.

Jones dan Rama (2006, p18), menyatakan langkah-langkah dalam mengidentifikasi event, antara lain :

1. Kenali event pertama dalam proses yang terjadi ketika seseorang atau departemen dalam organisasi tersebut bertanggung jawab atas suatu aktivitas.

2. Kesampingkan aktivitas – aktivitas yang tidak memerlukan partisipasi internal agent.

3. Kenali suatu event baru ketika terjadi perpindahan tanggung jawab dari satu internal agent ke internal agent lainnya.

4. Kenali suatu event baru ketika suatu proses berhenti dan dilanjutkan kemudian oleh internal agent yang sama.

5. Gunakan suatu nama event dan jelaskan dampak atau peranan event tersebut secara umum.

2.13 Database

M enurut Sawyer dan Williams (2005), Database adalah kumpulan file-file yang terkait pada sebuah sistem komputer, file komputer dikelompokkan sesuai ciri dan kegunaanya, jadi mereka bisa dicari dengan mudah. Database penting karena pebisnis dan perusahaan dapat melacak dan mengatur pekerjaan mereka.

M enurut Britton dan Doake (2003, p266), “Database adalah semua data yang dibutuhkan untuk mendukung operasi organisasi yang meliputi aktivitas mengumpulkan, mengorganisasikan, dan merawat secara tersentralisasi.”

2.14 Rancangan Formulir

M enurut M ulyadi (2001, p3), “Formulir adalah dokumen yang digunakan untuk merekam terjadinya transaksi.”

Formulir dalam perusahaan bermanfaat untuk :

• Untuk merekam data transaksi bisnis perusahaan

• Untuk mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

• Untuk menyampaikan informasi pokok dari satu orang ke orang lain di dalam organisasi yang sama atau keorganisasian lain.

2.15 Rancangan Layar (Interface)

M enurut M athiassen (2001, p151), “Interface adalah suatu tampilan yang menyediakan sebuah model dan fungsi dari sistem untuk actor.”

2.16 Rancangan Laporan

M enurut M ulyadi (2001, p5), “Laporan adalah informasi yang merupakan keluaran sistem akuntansi dan berbentuk hasil cetak komputer dan tayangan pada layar monitor komputer.”

2.17 Sistem Informasi Akuntansi Penjualan, Piutang Usaha dan Penerimaan Kas Proses Bisnis

M enurut jones dan Rama (2003), Proses bisnis adalah urutan aktivitas yang dijalankan oleh perusahaan untuk memperoleh, memproduksi, menjual barang dan jasa.proses bisnis sebuah perusahaan dapat dilihat melalui siklus transaksi proses bisnis tersebut dan dapat dikelompokkan ke dalam tiga siklus transaksi utama, yaitu :

1. Siklus perolehan atau pembelian yang meliputi proses pembelian barang dan jasa. 2. Siklus konversi yang meliputi proses untuk mengubah sumber daya yang diperoleh

3. Siklus pendapatan yang meliputi proses penyediaan barang dan jasa kepada pelanggan.

M enurut Jones dan rama (2003), siklus pendapatan dari tiap jenis perusahaan hampir serupa dan terdiri dari beberapa atau seluruh kegiatan berikut ini :

1. M enanggapi pertanyaan pelanggan

2. M engembangkan perjanjian untuk menyediakan barang dan jasa di masa yang akan datang dengan pelanggan.

3. M enyediakan jasa atau mengirimkan barang ke pelanggan. 4. M engakui pendapatan atas barang dan jasa yng telah disediakan 5. M engumpulkan kas

6. M enyetor kas ke bank 7. M enyiapkan laporan

M enurut Bodnar dan Hopwood (2004), seluruh kegiatan perusahaan yang berhubungan secara financial dapat dipandang sebagai bagian dari proses bisnis yang sangat beragam.

Proses bisnis adalah sekumpulan tugas yang saling berhubungan yang melibatkan data, unit organisasi dan urutan waktu yang logis. Hopwood dan Bodnar juga mengungkapkan bahwa siklus transaksi merupakan alternatif lain untuk memandang kegiatan-kegiatan yang dilakukan perusahaan. Siklus transaksi secara tradisional dapat dikelompokkan ke dalam empat siklus yang umum yaitu :

1. Siklus pendapatan yang terdiri dari event-event yang berhubungan dengan kegiatan pendistribusian barang dan jasa ke entitas yang lain dan kegiatan pengumpulan pembayaran atas pedistribusian barang yang telah dilakukan.

2. Siklus pengeluaran yang terdiri dari event-event yang berhubungan dengan kegiatan perolehan barang dan jasa dari entitas lain dan penyelesaian kewajiban dari kegiatan perolehan tersebut.

3. Siklus produksi yang terdiri dari event-event yang berhubungan dengan kegiatan pengubahan sumber daya menjadi barang dan jasa.

4. Siklus keuangan yang terdiri dari event yang berhubungan dengan perolehan dan manajemen dana kapital, termasuk kas.

M enurut Bodnar dan Hopwood (2004), Proses bisnis manajemen pesanan pelanggan terdiri dari kegiatan : pertanyaan, pengikatan kontra, entry order, pengiriman, penagihan. Sedangkan proses bisnis akun pelanggan mulai dari pemprosesan piutang sampai pengumpulan pembayaran pelanggan. Kegiatan pertanyaan dan pengikatan kontrak adalah kegiatan opsional yang mungkin diperlukan dalam proses bisnis manajemen pesanan pelanggan dari beberapa organisasi.

2.17.1 Penjualan

M enurut Hollander et al. (2000, p230), penjualan merupakan suatu rangkaian operasi yang berhubungan dengan pelanggan dan membantu pelanggan mendapatkan barang dan jasa, mengirimkan barang dan jasa yang diminta serta menagih pembayaran atas barang dan jasa tersebut.

M enurut Warren et al. (2005, p290), penjualan adalah jumlah yang dibebankan kepada pelanggan untuk barang yang dijual, baik secara tunai maupun kredit.

Dengan demikian dapat disimpulkan bahwa penjualan merupakan pemindahan resiko dan manfaat kepemilikan barang atau jasa dari pihak yang memiliki barang atau jasa (penjual) kepada pihak yang membutuhkan barang atau jasa tersebut (pembeli). Kegiatan penjualan terdiri dari penjualan barang atau jasa serta kredit maupun tunai. Kegiatan penjualan ini merupakan salah satu sumber penghasilan utama bagi setiap perusahaan.

2.17.2 Piutang Usaha

M enurut Horngren & Harrison (2004), Piutang merupakan klaim uang perusahaan maupun individual. Klaim tersebut didapatkan dari penjualan barang atau jasa ataupun dari peminjamana uang. Piutang perusahaan adalah jumlah yang terhutang dari pelangggan dan termasuk aktiva lancar.

M enurut Kieso (2004), piutang adalah “Claim held against customer and other for money, goods, or service.” Kieso juga menjelaskan, “Accounts receivable are oral promises of the purchaser to pay for goods and service sold. They are normally collectible within 30 to 60 days and represent “open accounts” resulting from short-term extensions of credit.”

M enurut Bodnar dan Hopwood (2004, p272), Piutang adalah uang yang terhutang oleh konsumen atas barang yang telah dijual atau jasa yang diberikan kepadanya. Piutang menunjukkan kredit konsumen dan informasi mengenai

pembayaran yang telah dilakukan, yang bermanfaat bagi administrasi kebijakan kredit perusahaan secara keseluruhan.

Dengan demikian dapat disimpulkan bahwa piutang adalah aset yang diharapkan dapat berubah menjadi kas dalam jangka waktu yang relatif singkat dan terjadi karena adanya suatu pertukaran manfaat ekonomis.

2.1.7.3 Pengertian Kas

M enurut Warren et al. (2005, p284), yang dimaksud dengan kas adalah termasuk juga uang koin, uang kertas, cek, money order dan deposito yang tersedia untuk langsung digunakan baik yang ada di bank ataupun institusi keuangan lainnya. Untuk melindungi kas dari tindakan pencurian atau kecurangan lainnya, perusahaan harus mampu untuk mengontrol kas mulai dari saat diterima sampai dengan kas tersebut disetorkan ke bank. Perusahaan retail umumnya menerima kas dari dua sumber, yaitu: (1) penerimaan kas tunai dari pelanggan dan (2) penerimaan kas dari pelanggan melalui bank.

Setiap perusahaan harus dapat mencatat dan menyimpan kas yang telah diterimanya dengan baik. Salah satu hal yang paling penting, yang harus dikendalikan untuk over-the-counter sales adalah pita register kas (jenis dan jumlah barang yang terjual, harga barang, dan sebagainya). Sebagai contoh, setiap mulai bekerja, setiap kasir mengetahui berapa jumlah kas yang tersedia, sehingga bila terjadi kekeliruan nantinya dapat ditelusuri. Dan setiap akhir waktu kerja, kasir akan menghitung jumlah kas yang ada dan diketahui oleh supervisor. Kesalahan dalam mencatat penjualan atau memberikan kembalian akan mengakibatkan jumlah kas yang sebenarnya dengan catatan tidak sama. Perbedaan ini dicatat dalam akun cash short and over account.

Setelah kas dicatat dan dihitung dengan benar, maka kas tersebut disimpan ditempat yang aman sampai dengan nanti dapat disetorkan ke bank.

Sedangkan untuk penerimaan kas yang menggunakan cek, maka karyawan yang menerima cek tersebut harus membandingkan jumlah uang yang tertera pada cek tersebut dengan jumlah tagihan pelanggan yang bersangkutan. Kemudian, bagian accounting akan mencatat penerimaan kas tersebut.

Dokumen yang berhubungan Dengan Siklus Pendapatan

M enurut Wilkinson (2000), dokumen-dokumen yang dibutuhkan dalam siklus pendapatan perusahaan dagang antara lain :

1. Customer order

Customer order adalah purchase order yang diterima pelanggan atau form yang dipersiapkan oleh karyawan penjualan dari perusahaan penjual.

2. Sales order

Sales form adalah form formal yang memiliki banyak copy yang disiapkan dari customer.

3. Picking ticket

Picking ticket adalah copy dari sales order, dokumen terpisah yang dikirim ke gudang dan dalam pengambilan barang yang dipesan.

4. Packing slip

Packing slip adalah copy dari sales order atau packing slip yang ditempelkan bersama ketika dipersiapkan untuk pengiriman.

Shipping notice biasanya merupakan copy dari sales order atau dokumen pengiriman terpisah yang berfungsi sebagai bukti bahwa barang telah dikirimkan. 6. Sales invoice

Sales invoice adalah dokumen yang dikirimkan ke pelanggan untuk menyatakan berapa jumlah penjualan.

7. Remittance advice

Remittance advice adalah dokumen yang menunjukkan jumlah penerimaan kas dari pelanggan.

8. Deposit slip

Deposit slip adalah dokumen yang menyertai penyetoran kas ke bank. 9. Back order

Back order adalah dokumen yang dipersiapkan ketika kuantitas dari persediaan tidak mencukupi sales order.

10. Credit memo

Credit memo adalah dokumen yang memungkinkan pengurangan kredit pelanggan untuk pengembalian penjualan atau penyisihan penjualan.

11. Credit application

Credit application adalah sebuah form yang dipersiapkan ketika pelanggan baru maengajukan kredit.

12. Sales person call report

Sales person call report adalah form yang digunakan untuk menggambarkan panggilan yang dibuat oleh sales person kepada pelanggan potensial dan mengidentifikasi hasil panggilan tersebut.

13. Delinquent notice

Delinquent notice adalah catatan yang dikirimkan kepada pelanggan yang melewati batas saldo kredit.

14. Right of notice

Right of notice adalah dokumen yang dipersiapkan oleh manajer kredit ketika akun dinyatakan tidak dapat ditagih.

15. Cash register receipt

Cash register receipt adalah form yang digunakan oleh retailer untuk mencerminkan kas yang diterima.

16. Bill of lading

Nill of lading adalah dokumen pemgiriman yang digunakan untuk perusahaan pengiriman yang akan mengirimkan produk.

Tujuan Siklus Pendapatan

Tujuan utama dari siklus penjualan menurut Wilkinson (2000) adalah untuk memfasilitasi pertukaran barang atau jasa dengan sejumlah uang pelanggan. Berikut ini adalah sasaran dari siklus pendapatan secara umum :

1. Untuk mencatat pesanan pelanggan secara cepat dan tepat

2. Untuk memverifikasi bahwa pelanggan layak mendapatkan kredit 3. Untuk mengirimkan produk pada tanggal yang telah disetujui.

4. Untuk melakukan penagihan atas produk atau jasa secara tepat pada waktunya dan dengan prosedur yang benar

6. Untuk memposting penjualan dan penerimaan kas ke akun pelanggan yang tepat dalam jurnal khusus penjualan dan penerimaan kas

7. Untuk mengamankan produk sampai dikirim 8. Untu mengamankan kas sampai disetor.

Laporan yang Diperlukan pada Akhir Periode dalam Sistem Informasi Akuntansi Penjualan, Piutang Usaha, dan Penerimaan Kas

M unurut Wilkinson et al. (2000, p438), laporan yang diperlukan pada akhir periode adalah:

1. Laporan Penjualan

Adalah laporan yang berisikan ringkasan dari transaksi penjualan dalam satu periode.

2. Laporan Penerimaan Kas

Adalah laporann dimana berisikan ringkasan penerimaan kas atas berbagai transaksi yang terjadi dalam satu periode.

3. Account Receivable Summary

Adalah ringkasan dari perubahan saldo piutang dari masing-masing pelanggan dalam satu periode.

4. Account Receivable Aging S chedule

Adalah ringkasan analisis umur piutang dari masing-masing pelanggan yang berguna untuk proses penagihan.

Standar kredit digunakan oleh banyak perusahaan untuk menentukan pelanggan mana yang pantas mendapatkan kredit dan seberapa besar kredit yang dapat mereka terima. Penentuan standar kredit mengharuskan perusahaan untuk menilai kredibilitas atau kualitas pelanggan. Secara tradisional, penilaian kredibilitas pelanggan menurut Weston dan Copeland (1999, p396) melibatkan atas pertimbangan 5C dari calon pelanggannya, antara lain :

1. Penilaian kepribadian ( Character )

M encoba untuk memperkirakan kemungkinan bahwa pelanggan mau memmenuhi kewajibannya. Factor ini sangat penting oleh karena setiap transaksi kredit merupakan suatu janji untuk membayar. Apakah pengambil kredit berusaha keras untuk membayar hutangnya, ataukah ia mencoba untuk menghindarinya. Para manajer kredit yang berpengalaman seringkali menekankan kepribadian sebagai factor yang sangat penting dalam penilaian kredit.

2. Kemampuan (Capacity)

M erupakan suatu penilaian subjektif tentang kemampuan pelanggan untuk membayar. Kemampuan ini diukur dengan catatan prestasi bisnis pelanggan di masa lampau, yang didukung dengan pengamatan di lapangan atau pabrik atau di toko dan metode kegiatan usahanya.

Diukur dengan posisi keuangan perusahaan secara umum yang disimpulkan dengan analisa ratio keuangan, dengan penekanan khusus pada nilai modal (net worth) perusahaan yang berwujud (tangible)

4. Jaminan ( Collateral )

Diberikan oleh pelanggan dalam bentuk aktiva sebagai jaminan keamanan atas kredit yang diberikan.

5. Kondisi (Condition)

Berhubungan dengan dampak kecenderungan ekonomi secara umum terhadap perusahaan atau perkembangan khusus di sector ekonomi tertentu yang mungkin berpengaruh terhadap kemampuan pelanggan, untuk memenuhi kewajibannya.

2.18 Periklanan

Pengertian Periklanan

M enurut Lee dan Johnson (2007, p3), periklanan adalah komunikasi komersial dan non-personal tentang sebuah organisasi dan produk-produknya yang ditransmisikan ke suatu khalayak target melalui media bersifat massal seperti televisi, radio, koran, majalah, direct mail (pengeposan langsung), reklame luar ruangan atau kendaran umum.

Klasifikasi Periklanan

M enurut Lee dan Johnson (2007, p4), periklanan diklasifikasi menjadi beberapa jenis sebagai berikut :

Porsi pengeluaran periklanan dibelanjakan untuk produk : presentasi dan promosi produk-produk baru, produk-produk yang ada dan produk-produk hasil revisi.

2. Periklanan Enceran

Periklanan enceran bersifat lokal dan berfokus pada toko, tempat dimana beragam produk dapat dibeli atau di mana satu jasa ditawarkan. Periklanan enceran memberikan tekanan pada harga, ketersediaan, lokasi, dan jam-jam operasi.

3. Periklanan Korporasi

Fokus periklanan ini adalah membangun identitas korporasi atau mendapatkan dukungan publik terhadap sudut pandang organisasi.

4. Periklanan Bisnis ke Bisnis

Isitlah ini berkaitan dengan periklanan yang ditujukan kepada para pelaku industri (ban yang diiklankan kepada manufaktur mobil), para pedagang perantara (pedagang partai besar dan pengecer), serta para professional (seperti pengacara dan akuntan).

5. Periklanan Politik

Periklanan politik serig kali digunakan para politisi untuk membujuk orang untuk memilih mereka, dan karenanya, iklan jenis ini merupakan bagian penting dari proses politik di negara-negara demokrasi yang memperbolehkan iklan para kandidat.

Orang merujuk periklanan direktori untuk menemukan cara membeli sebuah produk atau jasa.

7. Periklanan Respon Langsung

Periklanan respon langsung melibatkan komunikasi dua arah pengiklan dan konsumen.

8. Periklanan Layanan Masyarakat

Periklanan pelayanan masyarakat dirancang untuk beroperasi demi kepentingan masyarakat dam memprommosikan kesejahteraan masayarakat.

9. Periklanan Advokasi

Periklanan advokasi berkaitan dengan penyebaran gagasan-gagasan dan klarifikasi isu sosial yang kontroversial dan menjadi kepentingan masyarakat.

Fungsi-fungsi Periklanan

M enurut Lee dan Johnson (2007, p4), fungsi-fungsi periklanan sebagai berikut :

1. Periklanan menjalankan sebuah fungsi “informasi”; ia mengkomunikasikan informasi produk, ciri-ciri, dan alokasi penjualannya. Ia memberitahukan konsumen tentang produk-produk baru.

2. Periklanan menjalankan sebuah fungsi “persuasif”; ia mencoba membujuk para konsumen untuk membeli merek-merek tertentu atau mengubah sikap mereka terhadap produk atau perusahaan tersebut.

3. Periklanan menjalankan sebuah fungsi “pengingat”; terus-menerus mengingatkan para konsumen tentang sebuah produk sehingga mereka akan tetap membeli produk yang diiklankan tanpa memperdulikan merek pesaingnya.

2.19 Sistem Pengendalian Internal

Pengertian Sistem Pengendalian Internal

M enurut Gelinas dan Dull (2008, p216) yang terdapat dalam Committee of Sponsoring Organization (COSO), “Pengendalian Internal didefinisikan sebagai suatu proses yang dipengaruhi oleh suatu dewan direksi, manajemen, dan pihak personal lainnya dalam suatu entitas, yang dirancang untuk menyediakan jaminan atau keyakinan yang layak atau memadai berkenaan dengan pencapaian tujuan dengan kategori sebagai berikut: efektivitas dan efisiensi operasi, kehandalan laporan keuangan, dan kesesuaian dengan hukum dan peraturan yang berlaku.”

M enurut Bodnar dan Hopwood (2004, p108), Pengendalian Internal adalah suatu proses yang dipengaruhi oleh para dewan direksi dari sebuah perusahaan, manajemen, dan personal lain yang dirancang untuk menyediakan keyakinan yang masuk akal berkaitan dengan pencapaian tujuan dalam kategori berikut :

a) kehandalan dari pelaporan keuangan,

b) efektivitas dan efisiensi dari operasi, dan

M enurut Jones dan Rama (2004), Pengendalian internal adalah “The rules, policies, procedures, and information system used to ensure that a company’s financial data are accurate and reliable and to protect a company’s assets from loss or thef.”

M enurut COSO yang disebutkan oleh Romney dan Steinbart dalam bukunya (2006, p192), pengendalian intern adalah suatu proses karena memenuhi sebuah aktivitas operasional organisasi dan adalah bagian integral dari dasar, aktivitas manajemen. Pengendalian intern menyediakan kepastian yang masuk akal daripada absolut, karena kemungkinan kesalahan manusia, kolusi, dan kesalahan pengelolaan manajemen membuat proses ini sebagai yang tidak sempurna.

Dengan demikian dapat disimpulkan bahwa pengendalian internal adalah aturan, kebijakan, prosedur dan sistem informasi yang dirancang untuk memastikan data keuangan perusahaan tepat dan dapat diandalkan, untuk meningkatkan efisiens i dan efektifitas operasional dan untuk memenuhi ketaatan terhadap hukum dan peraturan yang berlaku.

Elemen Pengendalian Internal

M enurut Wilkinson et al. (2000, p453), elemen pengendalian internal dalam sistem penjualan kredit meliputi :

1) Pengendalian Organisasi

a. Pengendalian organisasi

Harus ada pemisahan tugas antara bagian operasional dengan bagian pencatatan