9 2.1. Sistem Informasi

(Gondodiyoto, 2007, p. 112) mendefinisikan sistem informasi sebagai kumpulan elemen–elemen / sumber daya dan jaringan prosedur yang saling berkaitan secara terpadu, terintegrasi dalam suatu hubungan hirarkis tertentu, dan bertujuan untuk mengolah data menjadi informasi.

Menurut O’Brien (2011: 4), Sistem informasi dapat diatur berdasarkan kombinasi orang, perangkat keras, perangkat lunak, jaringan komunikasi, dan sumber daya data yang mengumpulkan, mengubah dan menyebarkan informasi dalam organisasi.

2.1.1. Kualitas Informasi

Menurut (Gondodiyoto, 2007, p. 111) mengatakan bahwa mutu suatu informasi yaitu agar lebih berguna harus memiliki beberapa ciri–ciri atau karakteristik berikut:

1. Akurat, reliable (dapat dipercaya), berarti informasi harus terbebas dari adanya kesalahan–kesalahan dan tidak menyesatkan para user-nya (free from error). Akurat juga berarti informasi harus jelas mencerminkan maksudnya. Informasi haruslah bebas dari kesalahan dan harus akurat dalam mepresentasikan suatu kejadian atau kejadian dari suatu organisasi.

2. Relevan (cocok atau sesuai). Informasi yang relevan harus memberikan arti kepada para pengguna, berarti informasi relevan mempunyai manfaat bagi user-nya. Informasi bisa meningkatkan nilai dari suatu kepastian, atau mengurangi ketidakpastian. Relevansi untuk tiap–tiap pihak berbeda bergantung dari kepentingan masing–masing.

3. Timely (tepat waktu). Informasi yang disajikan tepat pada saat dibutuhkan dan bisa mempengaruhi proses pengambilan keputusan. Tepat waktu berarti informasi yang datang pada penerimanya tidak boleh terlambat. Informasi yang sudah usang tidak mempunyai nilai lagi karena informasi yang digunakan sebagai dasar untuk pengambilan keputusan harus tepat waktu. Informasi yang terlambat dapat berakibat terlambatnya pengambilan keputusan atau keputusan tersebut salah karena data untuk dasar pengambilan keputusan out-of-date.

4. Complete (lengkap). Informasi yang disajikan lengkap, termasuk didalamnya semua data-data yang relevan.

5. Understandable (dimengerti). Informasi yang disajikan hendaknya dalam bentuk yang mudah dimengerti oleh si pembuat keputusan.

6. Verifiable, informasi yang dihasilkan tidak bias, menyebabkan perbedaan dalam memahaminya.

7. Accessible, informasi dikatakan accessible bila tersedia pada saat diperlukan dalam format yang sesuai dengan kepentingannya.

Perlu dicatat, bahwa dalam usaha meningkatkan kualitas informasi, paling tidak terdapat dua pertimbangan, yaitu manfaat dan biaya untuk mendapatkannya. Suatu informasi dikatakan bernilai apabila manfaat dari informasi tersebut lebih efektif dibandingkan dengan biaya untuk mendapatkannya.

2.2. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi menurut (Gondodiyoto, 2007, p. 121) merupakan struktur yang menyatu dalam suatu entitas, yang menggunakan sumber daya fisik dan komponen lain, untuk merubah data transaksi keuangan/akuntansi menjadi informasi akuntansi dengan tujuan untuk memenuhi kebutuhan informasi bagi para pengguna atau pemakainya (user), informasi akuntansi dikomunikasikan ke para user untuk berbagai pengambilan keputusan.

Sistem Informasi Akuntansi menurut (Kieso, Weygandt, & Warfield, 2011, p. 80) mengumpulkan dan memproses data transaksi dan kemudian menyebarkan informasi keuangan kepada pihak yang berkepentingan. Sistem Informasi Akuntansi sangat bervariasi dari satu bisnis ke bisnis yang lain. Berbagai faktor membentuk sistem ini: sifat bisnis dan transaksi di mana ia terlibat, ukuran perusahaan, volume data yang akan ditangani, dan informasi yang menuntut agar manajemen dan lain– lain membutuhkan. Sebuah sistem informasi akuntansi yang baik membantu manajemen agar dapat menjawab banyak pertanyaan lain dengan data yang diberikan oleh sistem akuntansi yang lebih cermat. Sebuah sistem informasi akuntansi yang dirancang dengan baik bermanfaat bagi setiap jenis perusahaan.

2.2.1. Manfaat Sistem Informasi Akuntansi

Manfaat sistem informasi akuntansi menurut (Jones, F.L, Rama, & D.V, 2009) adalah:

1. Membuat laporan eksternal yang digunakan untuk memenuhi kebutuhan stakeholders (investor, kreditor, dinas pajak, badan pemerintah dan lain-lain) 2. Mendukung aktivitas rutin untuk menangani aktivitas operasi rutin

3. Mendukung pengambilan keputusan yang tidak rutin pada semua tingkat dari suatu organisasi.

4. Diperlukan untuk aktivitas perencanaan dan pengendalian

5. Menerapkan pengendalian internal yang meliputi kebijakan-kebijakan, prosedur dan sistem informasi yang digunakan untuk melindungi aset perusahaan dari kerugian atau korupsi dan untuk memelihara data keuangan.

Sistem Informasi Akuntansi memiliki tujuan atau manfaat/kegunaan (Gondodiyoto, 2007, p. 124) sebagai berikut:

1. Untuk melakukan pencatatan (recording) transaksi dengan biaya klerikal seminimal mungkin dan menyediakan informasi (information value added mechanism) bagi pihak internal untuk pengelolaan kegiatan usaha (managers) serta para pihak terkait (stockholder/stakeholder).

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya. 3. Untuk menerapkan (implementasi) sistem pengendalian internal, memperbaiki

kinerja dan tingkat keandalan (reability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban (akuntabilitas). 4. Menjaga/meningkatkan perlindungan kekayaan perusahaan.

2.2.2. Karakteristik Sistem Informasi Akuntansi

Terdapat beberapa karakteristik SIA yang membedakannya dari computer based information system (CBIS) yang lain (Ayuliana, 2011), yaitu:

1. Performs necessary task (Melaksanakan kegiatan penting), perusahaan tidak memutuskan untuk melaksanakan pemrosesan data, tetapi diminta oleh hukum/kewenangan untuk memelihara data aktivitas. Lingkungan sekitar perusahaan seperti pemerintah, investor, pemilik perusahaan dan pengamat ekonomi menginginkan data yang dihasilkan oleh perusahaan. Walaupun

lingkungan tidak menginginkan data tersebut, maka perusahaan melakukannya dengan tujuan pengawasan.

2. Adheres to relatively standardized procedures (Mendekati prosedur standar), regulasi dan praktisi mengungkapkan bagaimana pemrosesan data harus dilaksanakan. Secara umum berbagai organisasi memproses datanya dengan cara yang sama.

3. Handheld detailed data (Menangani data rinci), ketika catatan pemrosesan data mendeskripsikan aktivitas perusahaan secara detil, perlu disediakan catatan audit. Catatan audit adalah kronologis aktivitas yang dapat ditelusuri dari awal hingga akhir proses ataupun sebaliknya.

4. Has primarily historical focus (Fokus pada histori utama), data yang dikumpulkan oleh SIA secara umum mendeskripsikan kejadian di masa lampau.

5. Provide minimal problem solving information (Menyediakan informasi

minimal bagi pemecahan masalah), SIA menghasilkan beberapa output bagi manajer seperti laporan pendapatan dan pengeluaran.

2.2.3. Pengolahan Data pada Sistem Informasi Akuntansi

Menurut (Ayuliana, 2011) Pengolahan data atau bisa disebut data processing adalah suatu kegiatan manipulasi atau merubah simbol seperti huruf dan angka dengan tujuan meningkatkan nilai gunanya, sedangkan permrosesan transaksi (transaction processing) mendeskripsikan pemrosesan data yang dilakukan terhadap data-data bisnis.

Kegiatan pemrosesan data dilakukan oleh Sistem Informasi Akuntansi yang mengumpulkan data dari aktivitas perusahaan, merubahnya menjadi informasi dan menyediakan informasi tersebut bagi penggunan sistem internal dan eksternal perusahaan.

Data dikumpulkan dari seluruh sistem fisik dan lingkungan, dimasukkan ke dalam database. Perangkat lunak pengolahan data mengubah data menjadi informasi untuk manajemen perusahaan perorangan dan organisasi dilingkungan perusahaan.

Pengolahan data mempunyai empat tugas utama, yaitu: 1. Pengumpulan data

Saat perusahaan menyediakan produk dan jasa ke lingkungan, setiap kegiatan dijelaskan oleh sebuah record data. Sistem pengolahan data mengumpulkan data

yang menjelaskan setiap tindakan internal perusahaan dan transaksi lingkungan perusahaan.

2. Manipulasi data

Operasi manipulasi data yang mengubah data menjadi informasi, meliputi:

a. Pengklasifikasian (Classifying), klasifikasi data sesuai dengan kegunaan atau darimana data berasal.

b. Penyortiran (Sorting), record data diatur dengan cara tertentu berdasarkan nilai kunci yang ditetapkan.

c. Penghitungan (Calculating), mengaplikasikan operasi logika dan matematika terhadap data untuk menghasilkan elemen tambahan dari data.

d. Perangkuman (Summarizing), melakukan penjumlahan total maupun subtotal dari suatu data item.

3. Penyimpanan data

Data disimpan pada media penyimpanan sekunder, dan dapat diambil sewaktu-waktu dibutuhkan. Data saling terintegrasi secara logis hingga membentuk database. Hampir semua data yang tersimpan dalam database merupakan data akuntansi.

4. Penyiapan dokumen

SIA menghasilkan output yang digunakan oleh internal dan eksternal perusahaan. Output dikeluarkan dengan dua cara:

a. By action: Output dihasilkan ketika terjadi sesuatu. Misalkan pembuatan tagihan setiap kali pelanggan melakukan pemesanan.

b. By a time schedule: output dihasilkan berdasarkan waktu-waktu tertentu. Misalkan pembayaran gaji karyawan setiap minggu.

2.3. Anggaran

Anggaran adalah salah satu alat vital suatu perusahaan dalam mencapai tujuannya (Lestari, 2010). Semua perusahaan harus membuat anggaran, baik itu perusahaan besar maupun kecil. Anggaran merupakan sarana utama untuk perencanaan, pengendalian dan pengambilan keputusan dalam setiap perusahaan. Anggaran adalah perencanaan yang rinci (Hilton, 2008 dalam (Lestari, 2010)) untuk masa depan (Lestari, 2010) yang dinyatakan secara kuantitatif dan lebih spesifik

memperhatikan bagaimana sumber daya didapat dan digunakan pada periode tertentu dengan mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya.

Anggaran perusahaan biasanya dinyatakan dalam satuan moneter dan dimaksudkan untuk mencapai sasaran perusahaan dalam jangka waktu tertentu. Rencana ini biasanya mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi dengan suatu pendekatan formal dan sistematis dari pelaksanaan tanggung jawab manajemen dalam perencanaan, koordinasi, dan pengendalian (Lestari, 2010).

2.3.1. Karakteristik Anggaran

Menurut (Lestari, 2010), karakteristik anggaran yaitu:

1. Dinyatakan dalam satuan moneter, dengan didukung dengan satuan non-moneter seperti unit produksi atau unit terjual.

2. Mencakup periode waktu tertentu, biasanya satu tahun. 3. Mengestimasi profit potensial dari suatu unit bisnis.

4. Merupakan komitmen manajemen, artinya manajemen bertanggung jawab atas pencapaian tujuan yang telah dianggarkan.

5. Usulan anggaran di review dan disetujui oleh orang yang berwenang.

6. Pada saat anggaran sudah disetujui, maka anggaran hanya bisa diubah karena kondisi tertentu.

7. Melakukan perbandingan antara anggaran dengan realisasinya secara berkala. Suatu anggaran biasanya meliputi jangka waktu satu tahun dan menyatakan perencanaan atas pendapatan dan biaya untuk tahun bersangkutan, anggaran merupakan alat yang mendukung efektivitas perencanaan jangka pendek dan pengendalian perusahaan.

2.3.2. Syarat Penyusunan Anggaran

Menurut (Lestari, 2010), syarat penyusunan anggaran yaitu:

1. Realistis, anggaran diharapkan dapat dicapai sesuai dengan keadaan saat ini, tidak terlalu optimis dan juga terlalu pesimis.

2. Luwes, tidak kaku dan berpeluang untuk disesuaikan dengan keadaan yang berubah.

3. Berkesinambungan, membutuhkan perhatian yang terus menerus.

4. Partisipatif, membutuhkan partisipasi dari keseluruhan perusahaan untuk mencapai tujuan perusahaan yang telah tercermin dalam anggaran.

5. Edukatif, dapat mendidik karyawan dan manajemen untuk bekerja sesuai dengan komitmennya.

6. Komunikatif, anggaran digunakan sebagai alat komunikasi antar departemen. 7. Integratif, anggaran harus dapat menyatukan pelaksanaan kegiatan semua

bagian dalam suatu laporan anggaran.

8. Koordinatif, dapat mengkoordinasikan seluruh kegiatan departemen untuk mencapai tujuan perusahaan.

2.3.3. Dasar untuk meraih pencapaian anggaran

Menurut Hansen (2003), Bradley dan Mozjering (2011) terdapat 5 (lima) unsur atau dasar yang dibutuhkan untuk meraih pencapaian anggaran yaitu:

1. Tingkat konsumsi terhadap sumber daya dan aktivitas 2. Kapasitas sumber daya

3. Sumber biaya

4. Jumlah permintaan produk/jasa 5. Harga produk/jasa

2.3.4. Fungsi Anggaran

Menurut (Lestari, 2010) Prosedur yang digunakan untuk membuat sebuah anggaran adalah:

1. Perencanaan

2. Memfasilitasi komunikasi dan koordinasi 3. Mengalokasi sumber daya

4. Mengendalikan keuntungan dan operasi

5. Menyediakan standar untuk mengevaluasi kinerja dan menyediakan insentif 6. Menyediakan informasi yang dapat digunakan untuk membantu dalam

pengambilan keputusan.

Anggaran memperbaiki dalam pengambilan keputusan. Pengambilan keputusan yang baik dapat mencegah masalah yang mungkin timbul dan menghasilkan status keuangan yang lebih baik untuk bisnis.

2.3.5. Tujuan Penyusunan Anggaran

Tujuan disusunnya suatu anggaran (Lestari, 2010) adalah:

1. Mengkoordinasikan semua faktor produksi yang mengarah pada pencapaian tujuan secara umum.

2. Sebagai suatu alat untuk mengestimasikan semua estimasi yang mendasari disusunnya suatu anggaran sebagai titik pangkal disusunnya suatu kebijaksanaan keuangan dimasa yang akan datang.

3. Sebagai alat untuk melakukan penilaian prestasi, sehingga membangkitkan motivasi para pelaksananya agar dapat mengoreksi kekurangan yang terjadi. 4. Sebagai alat komunikasi semua fungsi dalam perusahaan sehingga kebijaksanaan dan metode yang dipilih dapat di mengerti dan di dukung oleh semua bagian, untuk tercapainya tujuan perusahaan.

Secara umum, tujuan disusunnya suatu anggaran adalah agar kebutuhan jangka pendek yang tercantum dalam anggaran dapat terpenuhi, anggaran akan menuntun agar pencapaian tujuan jangka pendek tetap konsisten sesuai dengan tujuan dan sasaran perusahaan.

Usia anggaran pada umumnya satu tahun bertujuan agar anggaran harus memungkinkan untuk dilakukan revisi dari waktu ke waktu karena perubahan kondisi ekonomi peraturan pemerintah serta faktor-faktor eksternal lainnya.

2.3.6. Kelemahan Anggaran

Anggaran juga memiliki keterbatasan-keterbatasan yang harus diperhatikan (Lestari, 2010), yaitu:

1. Angka anggaran tidak selalu tepat karena angka tersebut ditetapkan dengan menggunakan asumsi dan taksiran.

2. Anggaran terus menerus disesuaikan dengan keadaan yang selalu berubah-ubah.

3. Pelaksanaan anggaran tidak terjadi dengan otomatis, oleh sebab itu diperlukan partisipasi dari semua pihak untuk terealisasinya anggaran yang telah direncanakan.

4. Penganggaran tidak menghilangkan kebutuhan akan pertimbangan manajemen. Jadi anggaran berfungsi sebagai alat untuk bantu manajemen dalam tugasnya, bukan untuk menggantikan kebijakan atau peranan manajemen.

12 kelemahan yang paling sering muncul dari kontrol sebuah anggaran (Hansen, Otley, & Van der Stede, 2003):

1. Anggaran memakan waktu untuk dikumpulkan

2. Anggaran sering menjadi penghalang untuk perubahan dan memiliki sifat responsif yang terbatas

3. Anggaran kurang fokus terhadap strategi dan sering kontradiktif

4. Anggaran hanya menambahkan sedikit nilai, terutama dari waktu yang tersedia untuk mempersiapkannya

5. Anggaran berkonsentrasi pada pengurangan biaya, bukan untuk penciptaan nilai

6. Anggaran memperkuat kontrol dan perintah secara vertikal

7. Anggaran tidak merefleksikan suatu network yang muncul dari apa yang di adopsi oleh perusahaan

8. Anggaran mendorong untuk berspekulasi

9. Anggaran sangat jarang untuk dikembangkan dan untuk diperbaharui, biasanya tahunan

10.Anggaran dibuat berdasarkan asumsi dan menebak, atau “guesswork” 11.Anggaran hanya memperkuat hambatan antara departemen daripada

memperkuat pertukaran pengetahuan

12.Anggaran membuat seseorang merasa kurang dihargai 2.3.7. Batasan-Batasan Penyusunan Anggaran

Yang harus diperhatikan dalam menyusun anggaran (Lestari, 2010) adalah:

1. Angka–angka yang dipergunakan dalam anggaran hanya bersifat taksiran dan tidak mutlak. Semua yang tercantum dalam anggaran itu belum tentu terjadi.

2. Anggaran harus terus disesuaikan dengan keadaan, sesuai dengan perubahan lingkungan.

3. Penyusunan anggaran harus melibatkan seluruh jenjang manajemen. 4. Anggaran hanya sebagai alat bantu manajemen, jadi tidak boleh menghilangkan kebutuhan akan manajer yang handal.

2.4. Activity-based Budgeting

Pendekatan ini merupakan proses merencanakan dan mengendalikan aktivitas yang diharapkan dapat mencapai efektivitas biaya dalam anggaran, sehingga memenuhi beban kerja yang diramalkan dan tujuan strategis yang telah disepakati. Activity-based Budgeting merupakan proses penyusunan anggaran yang berfokus pada improvement, terhadap sistem yang digunakan oleh organisasi agar dapat menghasilkan value bagi pelanggan serta merupakan proses perencanaan dan

pengendalian aktivitas-aktivitas yang diharapkan oleh organisasi agar mencapai anggaran yang cost-effective. Activity-based Budgeting dapat di aplikasikan pada semua organisasi dan fungsi, termasuk untuk perusahaan jasa, dan fungsi-fungsi overhead (Hansen, Otley, & Van der Stede, 2003).

2.4.1. Ikhtisar dari ABB-Approach

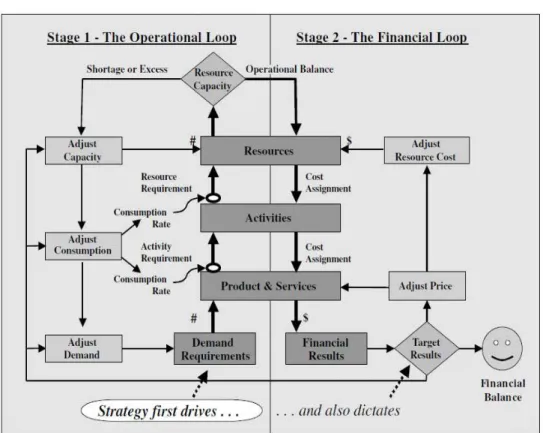

Ikhtisar atau esensi dari sebuah pendekatan Activity-based Budgeting adalah “Closed Loop Model”. Pendekatan ini menciptakan anggaran operasional yang layak sebelum menghasilkan suatu anggaran keuangan.

Gambar 2.1 Activity Based Budgeting Model Sumber: Hansen (2003)

ABB-approach berfungsi untuk mencapai keseimbangan operasional antara sumber daya yang dibutuhkan untuk memenuhi permintaan dan kapasitas sumber daya yang tersedia. Jika rencana awal menyebabkan ketidakseimbangan, perusahaan dapat menyesuaikan jumlah yang dibutuhkan, kapasitas sumber daya yang ada, tingkat konsumsi sumber daya, ataupun menyesuaikan penggunaan aktivitas yang ada (Hansen, Otley, & Van der Stede, 2003).

2.4.2. Tujuan Activity-based Budgeting

Menurut (Hansen, Otley, & Van der Stede, 2003) tujuan Activity-based Budgeting adalah:

1. Melakukan perbaikan terhadap sistem 2. Memuaskan kebutuhan customers 3. Meraih kesempatan

4. Cost reduction

2.4.3. Keuntungan Activity-based Budgeting

Menurut (Hansen, Otley, & Van der Stede, 2003), keuntungan Activity-based Budgeting adalah:

1. ABB-approach berfokus pada peningkatan anggaran secara tegas atau

eksplisit dari suatu aktivitas dan sumber daya, pandangan ini memungkinkan produk yang lebih baik, proses yang lebih baik, atau kegiatan penetapan biaya dan pengambilan keputusan, dan alokasi sumber daya yang lebih baik untuk menunjang prioritas perusahaan.

2. Manager tingkat-bawah dan para karyawan dapat lebih mudah untuk memahami dan menyampaikan informasi anggaran tersebut dalam istilah operasional dibandingkan istilah finansial.

3. Activity-based budgets membantu para manager untuk memahami bagaimana

menjalankan tugas mereka.

4. ABB-approach meng-kawin-kan model operasional yang lebih lengkap

dengan model finansial secara rinci.

5. ABB tepat untuk perusahaan yang baru berdiri, karena pengguna awal dari Activity-based Budgeting adalah perusahaan ataupun organisasi yang berhadapan dengan inovasi yang relatif rendah.

Menurut (Kaplan & Anderson, 2008), Activity-based Budgeting paling berguna untuk sumber daya yang melakukan aktivitas berulang, khususnya terhadap proses yang dipicu oleh permintaan dari pesanan, produk, jasa dan pelanggan. Dengan Activity-based Budgeting yang efektif, manager akan memiliki kontrol yang lebih besar terhadap pengeluaran atas struktur biaya mereka.

Menurut (Shane, 2005) ABB dibandingkan penganggaran tradisional memiliki keuntungan:

1. Penganggaran tradisional tidak mengidentifikasi pemborosan. ABB mengekspos biaya yang tidak memberikan nilai.

2. Penganggaran tradisional fokus pada para pekerja. ABB fokus pada beban kerja.

3. Penganggaran fokus pada biaya per bagian. Sedangkan ABB juga berfokus pada mengolah biaya.

4. Penganggaran tradisional fokus pada anggaran yang tetap dan tidak tetap. Sedangkan ABB juga berfokus pada kapasitas yang terpakai dan belum terpakai.

5. Penganggaran tradisional mengukur pengaruh yang timbul. ABB mengukur pengaruh yang timbul.

2.4.4. Proses dalam Activity-based Budgeting Menurut (Janikova, 2011) proses ABB adalah: 1. Analisis Strategi

2. Analisis rangkaian nilai / Value Chain Analysis 3. Merencanakan atau meramalkan beban kerja 4. Instruksi Perencanaan

5. Analisis Investasi dalam suatu aktivitas 6. Analisis level-aktivitas

7. Kalkulasi terhadap biaya proses dan produk 8. Spesifikasi Anggaran

Menurut (Kaplan & Anderson, 2008), setelah manajemen membuat keputusan penting terhadap kuantitas sumber daya yang akan dipasok periode berikutnya, perusahaan meng-estimasi anggaran untuk sumber daya yang akan digunakan ketika perusahaan menghitung antara kuantitas dan sumber daya yang diperbolehkan dengan biaya per unit di tiap sumber daya.

2.5. Perusahaan Jasa

(Yulius, 2012) mengatakan bahwa perusahaan jasa adalah sebuah badan usaha yang bergerak secara utama dalam penyampaian jasa pada konsumen dan tidak memproduksi atau menjual barang secara langsung terhadap konsumen. Perusahaan jasa dapat berupa salon (jasa kecantikan dan penataan rambut bagi konsumen), agen perjalanan (jasa pengaturan perjalanan wisata bagi konsumen), bengkel (penyampaian jasa reparasi kendaraan dan alat elektronik), dan masih banyak contoh lainnya.

Perbedaan antara perusahaan jasa dan perusahaan dagang umumnya terletak pada bidang usahanya. Perusahaan jasa tidak menjual barang secara langsung kepada konsumen, sementara perusahaan dagang sebaliknya. Jadi, perusahaan dagang memiliki persediaan barang dagang awal dan akhir yang akan dijual pada konsumen. Sementara, perusahaan jasa tidak memiliki persediaan barang dagang tersebut.

Tentu saja, dalam kegiatan operasional dan transaksi sehari-hari, perusahaan jasa ini membutuhkan sebuah teknik pencatatan yang sistematis sehingga pada akhir periode tutup buku, perusahaan dapat mengakumulasi seluruh transaksi yang terjadi selama tahun berjalan dan melaporkannya dalam bentuk laporan keuangan yang ringkas, padat, dan jelas.

2.5.1. Sumber dan Dasar Pencatatan Keuangan Perusahaan Jasa

(Yulius, 2012), Pencatatan transaksi dalam proses akuntansi tentu membutuhkan dasar dan sumber yang dapat dipertanggung jawabkan. Dari dasar dan sumber itulah, kita dapat melihat besaran transaksi yang terjadi, beserta pihak yang terlibat di dalamnya. Karena itu, diharapkan setiap transaksi harus memiliki bukti tercatat untuk mempermudah proses ini. Ada dua macam sumber dan dasar pencatatan keuangan yang dapat digunakan, yaitu:

1. Sumber Internal

Sumber dan bukti transaksi ini biasanya dikeluarkan oleh perusahaan sendiri. Salah satu lembar karbon kopi nya biasanya diserahkan pada pihak luar yang terkait dalam transaksi internal yang dikenal, yaitu:

a. Bukti kas masuk dan keluar

Bukti kas masuk mengindikasikan perusahaan telah menerima sejumlah uang dari pihak luar, misalnya konsumen membayar jasa pemotongan rambut yang diberikan oleh perusahaan kita. Bukti kas keluar mencatat arus kas yang keluar dari perusahaan untuk pihak luar. Misalnya, perusahaan membayar supplier / pemasok untuk pembelian perlengkapan kantor

b. Memo

Ini adalah surat internal kantor yang dikeluarkan oleh seseorang untuk men-instruksikan sesuatu. Misal, manajer pemasaran mengirimkan memo instruksi pemasangan iklan beserta biayanya kepada karyawannya.

2. Sumber Eksternal

Sesuai nama, sumber dan bukti transaksi eksternal biasanya berkaitan dengan transaksi yang berhubungan dengan pihak luar. Ada beberapa macam bukti transaksi eksternal, yaitu:

a. Kuitansi

Ini adalah lembaran bukti penerimaan sejumlah uang yang dikeluarkan oleh pihak penerima uang. Pihak penerima harus membubuhkan tanda tangannya sebagai bukti afirmatif bahwa uang telah mereka terima. Bukti eksternal satu ini sering dijumpai bila kita membayar uang kursus pada suatu lembaga pendidikan atau berbelanja di toko kelontong.

b. Nota

Bukti atas pembayaran secara tunai. Misal, nota pembelian barang secara tunai di suatu toko. Nota dibagi lagi menjadi dua macam, yaitu :

1) Nota Kredit

Dibuat oleh penjual bila barang yang dibeli rusak atau tidak sesuai dengan permintaan pembeli. Nota ini sebagai bentuk persetujuan untuk menerima barang yang rusak atau tidak sesuai tersebut.

2) Nota Debit

Dibuat oleh pembeli bila barang yang dibeli rusak atau tidak sesuai dengan permintaan mereka.

c. Faktur

Faktur adalah bukti pembelian atau penjualan barang dan jasa yang terjadi secara kredit atau tidak dilakukan secara tunai dan menimbulkan utang– piutang. Faktur dapat dibagi menjadi dua macam, yaitu:

1) Faktur Penjualan

Dikeluarkan oleh penjual atas penjualan suatu barang yang dilakukan secara kredit.

2) Faktur Pembelian

Dikeluarkan oleh pembeli atas pembelian suatu barang yang dilakukan secara kredit.

2.6. Sistem Akuntansi Jasa Konstruksi 2.6.1. Sistem Akuntansi Jasa Konstruksi

Menurut (Prianthara, 2010) sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan untuk memperlancar operasional perusahaan yang berupa alat/material. Sistem akuntansi untuk mencatat terjadinya pembelian terdiri dari:

1. Prosedur permintaan pembelian 2. Prosedur permintaan barang 3. Prosedur pencatatan utang

2.6.1.1. Jurnal Akuntansi Pembelian

Jurnal pembelian bertujuan untuk mencatat semua transaksi pembelian barang jasa/usaha atau pembelian lain yang menimbulkan utang usaha (Kieso, Weygandt, & Warfield, 2011). Menurut (Prianthara, 2010) jurnal akuntansi pembelian jasa konstruksi yang terkait adalah:

Barang xxx

Utang Usaha xxx 2.6.2. Jasa Konstruksi

Menurut PP No.38 Tahun 1983 yang dikutip oleh (Prianthara, 2010), perusahaan konstruksi adalah perusahaan yang pekerjaannya melaksanakan pembangunan, pembuatan, perbaikan, atau pemugaran bangunan atau barang yang tidak bergerak lainnya, baik untuk kepentingan sendiri maupun atas perintah orang lain dengan ada atau tidaknya perjanjian tertulis. Sedangkan pekerjaan konstruksi itu sendiri adalah keseluruhan atau sebagian rangkaian kegiatan perencanaan atau pelaksanaan beserta pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan untuk mewujudkan suatu bangunan atau bentuk fisik lain.

Menurut (Kementerian Hukum dan Hak Asasi Manusia, 2006), jasa konstruksi adalah layanan jasa konsultasi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi, dan layanan jasa konsultasi pengawasan pekerjaan konstruksi yang mencakup keseluruhan atau sebagian rangkaian kegiatan perencanaan dan/atau pelaksanaan beserta pengawasan yang mencakup pekerjaan arsitektural, sipil, mekanikal, elektrikal, dan tata lingkungan

masing-masing beserta kelengkapannya, untuk mewujudkan suatu bangunan atau bentuk fisik lain.

2.6.3 Standar Nasional Indonesia

Standar ini menetapkan indeks bahan bangunan dan indeks tenaga kerja yang dibutuhkan untuk tiap satuan pekerjaan yang dapat dijadikan acuan dasar yang seragam bagi para pelaksana pembangunan gedung dan perumahan dalam menghitung besarnya harga satuan. Standar ini disusun mengacu kepada hasil pengkajian dari beberapa analisa pekerjaan yang telah diaplikasikan oleh beberapa kontraktor dengan pembanding adalah analisa BOW 1921 (Badan Standar Nasional, 2014).

2.6.4 Jenis-Jenis Perusahaan Jasa Konstruksi

Usaha jasa konstruksi dapat berbentuk perseorangan atau badan usaha. Jenis-jenis usaha jasa konstruksi dibedakan menjadi tiga (Bagian Adm. Pembangunan Kulon Progo, 2013), yaitu:

1. Perusahaan perencanaan konstruksi

Perusahan jenis ini memberikan layanan dalam tahap perencanaan mulai dari studi pengembangan sampai penyusunan dokumen kontrak kerja.

2. Perusahaan pelaksanaan konstruksi

Perusahaan jenis ini memberikan layanan jasa mulai dari penyiapan lapangan hingga penyerahan hasil akhir pekerjaan konstruksi.

3. Perusahan pengawasan konstruksi

Perusahaan jenis ini memberikan layanan jasa pengawasan baik sebagian maupun seluruhnya mulai dari penyiapan lapangan hingga penyerahan hasil akhir konstruksi.

2.7. Proyek Konstruksi

Proyek konstruksi menurut (Labombang, 2011) adalah suatu rangkaian kegiatan yang hanya satu kali dilaksanakan dan umumnya berjangka pendek serta jelas waktu awal dan akhir kegiatannya. Dalam rangkaian kegiatan tersebut, ada suatu proses yang mengolah sumber daya proyek menjadi suatu hasil kegiatan berupa bangunan. Proses yang terjadi dalam rangkaian kegiatan tersebut tentunya melibatkan pihak-pihak yang terkait baik secara langsung maupun tidak langsung.

2.7.1. Karakteristik Proyek Konstruksi

Proyek konstruksi mempunyai tiga karakteristik yang dapat dipandang secara tiga dimensi (Labombang, 2011), yaitu:

1. Bersifat unik, tidak pernah terjadi rangkaian kegiatan yang sama persis (tidak ada proyek yang identik, yang ada adalah proyek sejenis), proyek bersifat sementara dan selalu melibatkan grup pekerja yang berbeda-beda.

2. Dibutuhkan sumber daya, setiap proyek konstruksi membutuhkan sumber daya yaitu tenaga kerja, uang peralatan, metode dan material.

3. Organisasi, setiap organisasi mempunyai keragaman tujuan di dalamnya terlibat sejumlah individu dengan keahlian yang bervariasi. Langkah awal yang harus dilakukan adalah menyatukan visi menjadi satu tujuan yang ditetapkan organisasi.

Dalam proses mencapai tujuan proyek telah ditentukan tiga batasan/kendala (triple constraint) yaitu besar biaya (anggaran) yang dialokasikan, mutu, dan jadwal yang harus dipenuhi.

2.8. Pengendalian Internal

Menurut (Prianthara, 2010), dengan kondisi teknologi yang semakin luas dan perkembangan bisnis yang luas pula, justru bisa memungkinkan risiko kegagalan atau error juga semakin luas. Apabila tidak ada pengendalian internal, perusahaan juga akan malah merugi dikarenakan ketika ada laporan keuangan yang salah akibat error pada sistem, maka perusahaan semakin tidak efektif dan efisien. Oleh karena itu pengendalian internal sangat dibutuhkan di suatu perusahaan.

Pengendalian internal menurut (Jones, F.L, Rama, & D.V, 2009), adalah suatu proses, yang dipengaruhi oleh dewan direksi entitas, manajemen, dan personel lainnya, yang dirancang untuk memberikan kepastian yang beralasan terkait dengan pencapaian sasaran.

2.8.1. Pengendalian Internal Pembelian

Unsur pengendalian internal yang seharusnya ada dalam sistem akuntansi pembelian perusahaan jasa konstruksi dirancang untuk tujuan pokok pengendalian internal akuntansi berikut:

Organisasi harus didasarkan pada unsur pokok sistem pengendalian internal yaitu:

a. Dalam organisasi harus dipisahkan tiga fungsi pokok berikut yaitu fungsi operasi, penyimpanan dan akuntansi.

b. Tidak ada satupun transaksi yang dilaksanakan dari awal sampai akhir hanya oleh satu orang atau fungsi saja.

Dalam neraca organisasi yang berkaitan dengan sistem akuntansi pembelian, dua unsur pokok sistem pengendalian internal dijabarkan sebagai berikut:

1. Fungsi pembelian harus terpisah dari fungsi penerimaan 2. Fungsi pembelian harus terpisah dari fungsi akuntansi

Salah satu unsur pokok sistem pengendalian internal mengharuskan pemisahan fungsi operasi, fungsi penyimpanan dan fungsi akuntansi. Dalam sistem akuntansi pembelian fungsi akuntansi yang melaksanakan pencatatan utang dan persediaan barang harus dipisahkan dari fungsi operasi yang melaksanakan transaksi pembelian.

3. Fungsi penerimaan harus terpisah dari fungsi penyimpanan barang Fungsi penerimaan merupakan fungsi operasi yang bertanggung jawab atas penerimaan atau penolakan barang yang diterima dari supplier. Fungsi penerimaan merupakan fungsi yang bertanggung jawab atas penyimpanan barang yang telah dinyatakan diterima oleh fungsi penerimaan.

4. Transaksi harus dilaksanakan oleh lebih dari satu orang atau lebih dari satu fungsi

Setiap transaksi harus dilaksanakan dengan melibatkan lebih dari satu karyawan atau lebih dari satu fungsi. Dengan penggunaan unsur sistem pengendalian internal tersebut, setiap pelaksanaan transaksi selalu akan tercipta internal check yang mengakibatkan pekerjaan karyawan atau fungsi yang satu dicek ketelitiannya dan keandalannya oleh karyawan atau fungsi yang lain

2.8.2. Komponen Pengendalian Internal

Komponen pengendalian internal menurut (Jones, F.L, Rama, & D.V, 2009) dijelaskan bahwa COSO (Committee of Sponsoring

Organizations) mengidentifikasi lima komponen pengendalian internal yang saling berkaitan:

1. Lingkungan Pengendalian mengacu pada faktor-faktor umum yang menetapkan sifat organisasi dan mempengaruhi kesadaran karyawannya terhadap pengendalian yang meliputi bagaimana cara manajemen memberikan wewenang dan tanggung jawab.

2. Penentuan Risiko adalah identifikasi dan analisis risiko yang mengganggu pencapaian sasaran pengendalian internal.

3. Aktivitas Pengendalian adalah kebijakan dan prosedur yang dikembangkan oleh organisasi untuk menghadapi risiko, meliputi analisis kinerja, pemisahan tugas, pengendalian aplikasi, dan pengendalian umum.

4. Informasi dan Komunikasi. Sistem informasi merupakan kumpulan prosedur yang digunakan untuk memulai, mencatat, memproses dan melaporkan kejadian pada proses entitas. Komunikasi meliputi penyediaan pemahaman mengenai peran dan tanggung jawab individu.

5. Pengawasan. Manajemen harus mengawasi pengendalian internal untuk memastikan bahwa organisasi berfungsi sebagaimana dimaksudkan.

2.8.3. Keterbatasan Pengendalian Internal

Menurut (Boyton, 2006) ada batasan terhadap pengendalian internal, tidak perduli bagaimana bagusnya di desain dan dioperasikan, yaitu:

1. Mistake in Judgment

Terkadang manajemen dapat melakukan pertimbangan yang buruk dalam membuat keputusan bisnis karena tidak adanya informasi yang mencukupi, keterbatasan waktu atau prosedur lainnya.

2. Breakdown

Gangguan dalam melaksanakan pengendalian dapat terjadi ketika karyawan salah memahami instruksi atau membuat kekeliruan akibat kecerobohan, kebingungan, atau kelelahan. Perubahan sementara atau permanen dalam sistem atau prosedur juga dapat berkontribusi pada terjadinya gangguan.

3. Kolusi

Individu yang bertindak bersama, seperti karyawan yang melaksanakan suatu pengendalian penting, bertindak bersama karyawan lain, konsumen atau pemasok, dapat melakukan sekaligus menutupi kecurangan sehingga tidak terdeteksi oleh pengendalian internal.

4. Management override

Manajemen dapat mengabaikan kebijakan atau prosedur tertulis untuk tujuan tidak sah seperti keuntungan pribadi. Praktik pengabaian termasuk membuat penyajian yang salah dengan sengaja kepada auditor dan lainnya, seperti menerbitkan dokumen palsu untuk mendukung pencatatan transaksi penjualan fiktif.

5. Cost vs Benefit

Biaya pengendalian internal suatu entitas seharusnya tidak melebihi manfaat yang diharapkan untuk diperoleh.

2.8.4. Pengendalian Umum (General Control)

Pengendalian umum menurut (Mulyadi, 2010), adalah standar dan panduan yang digunakan oleh karyawan untuk melaksanakan fungsinya. Dalam lingkungan pengolahan data elektronik, pengendalian umum meliputi: dokumentasi sistem, prosedur pengembangan dan perubahan sistem, dan metode operasi fasilitas pengolahan data. Pengendalian umum menyediakan lingkungan yang baik bagi pengolahan data dalam aplikasi tertentu. Kelemahan dalam pengendalian umum akan mempunyai dampak terhadap semua jenis pengendalian aplikasi yang dirancang dalam suatu perusahaan. 2.8.5. Pengendalian Aplikasi (Application Control)

Pengendalian aplikasi menurut (Hall, 2011, p. 290) adalah prosedur terprogram yang dirancang untuk menangani potensi yang dapat mengancam aplikasi tertentu seperti pembelian, penjualan, atau penggajian. Pengendalian aplikasi dirancang untuk menjamin bahwa pencatatan, penggolongan dan peringkasan transaksi yang telah diotorisasi dan pemutakhiran arsip induk dapat menghasilkan informasi yang teliti dan lengkap pada waktu yang sebenarnya. Ada 3 kategori pengendalian aplikasi, yaitu:

1. Kontrol Input

Kontrol input adalah prosedur terprogram yang melakukan tes pada transaksi data untuk memastikan transaksi bebas dari eror, valid, akurat, dan lengkap. Jenis kontrol yang diterapkan disini adalah sebagai berikut:

a. Source Document Controls

Kontrol untuk melindungi fisik dokumen yang digunakan untuk memicu transaksi, dapat digunakan prosedur kontrol sebagai berikut: 1) Memakai Pre-numbered dokumen dimana setiap dokumen yang

dihasilkan sudah dicetak dengan nomor berurut yang unik sehingga mengurangi risiko ada duplikasi pada dokumen.

2) Memakai dokumen secara berurutan. 3) Mengecek dokumen sumber secara berkala.

b. Data Coding Controls

Kontrol yang digunakan untuk mengecek integritas kode data yang digunakan dalam pemrosesan data.

c. Batch Controls

Kontrol yang dirancang untuk menangani data transaksi yang banyak dalam sistem.

d. Validation Controls

Kontrol yang digunakan untuk mendeteksi kesalahan pada data transaksi sebelum data diproses.

e. Input Error Correction

Kontrol yang menahan prosedur pemasukan data kesistem sampai data yang dimasukkan user benar.

f. Generalized data input system

Kontrol ini meliputi prosedur terpusat untuk mengelola input data untuk semua sistem pemrosesan transaksi organisasi.

2. Kontrol Proses

Kontrol Proses adalah prosedur terprogram yang digunakan untuk memastikan bahwa proses yang berjalan sesuai dengan tahapan yang seharusnya.

3. Kontrol Output

Kontrol Output adalah kombinasi dari program rutin dan prosedur lainnya untuk memastikan sistem output tidak salah atau rusak dan tidak

melanggar privasi. Pelanggaran pada kontrol ini dapat mengakibatkan kekacauan yang serius pada operasi dan berakibat kerugian pada perusahaan. Kontrol output dapat terdiri dari:

a. Menjamin tindakan tak terpuji dicegah, seperti akses terhadap data, merubah data, menggandakan dokumen, merusak dokumen sebelum dicetak.

b. Program pencetakan, agar saat dokumen dicetak tidak perlu oleh pegawai sehingga meminimalkan risiko penyalahgunaan data.

c. Kesalahan pencetakan dokumen harus langsung dihancurkan.

d. Saat pendistribusian data dapat disertakan nama dan alamat user untuk meminimalisasi kehilangan, pencurian dan kesalahan tujuan pengiriman.

e. Kontrol dilakukan oleh End User terhadap kesalahan atau kekurangan dari dokumen yang dicetak.

2.9. Analisis dan Perancangan Berorientasi Obyek

Menurut (Satzinger, Jackson, & Burd, 2005, p. 60) object oriented analysis mendefinisikan semua tipe obyek yang melakukan pekerjaan di dalam sistem dan menunjukkan apa saja interaksi pengguna yang dibutuhkan untuk menyelesaikan tugas-tugas tersebut. Object oriented design mendefinisikan semua tipe objek yang dibutuhkan untuk berkomunikasi dengan orang-orang dan alat-alat didalam sistem serta menunjukkan bagaimana objek tersebut berinteraksi untuk menyelesaikan tugas dan menyempurnakan definisi dari masing-masing objek agar dapat diimplementasikan dengan bahasa atau lingkungan tertentu.

2.9.1. Konsep Pengembangan Sistem

Dalam suatu pengembangan sistem diperlukan panduan dalam mengembangkan sistem dengan memerlukan metode tertentu, dimana metode pengembangan sistem tersebut menurut (Satzinger, Jackson, & Burd, 2005) merupakan suatu acuan yang dapat digunakan untuk menyelesaikan setiap aktivitas dalam pengembangan sistem, di antaranya termasuk models, tools, dan teknik-teknik tertentu lainnya. Definisi Models dalam hal ini adalah perumpamaan dari suatu aspek yang ada di dalam dunia nyata, sedangkan tools merupakan perangkat lunak pendukung dalam pembuatan model atau komponen lain yang dibutuhkan dalam suatu proyek.

2.9.2. Unified Modelling Language (UML)

Menurut (Satzinger, Jackson, & Burd, 2005) UML adalah seperangkat set standar pembuatan model dan notasi yang dikembangkan secara khusus untuk pengembangan yang menggunakan konsep berorientasi objek. Model yang dicakup dalam metode pengembangan sistem adalah perumpamaan input, output, proses, data, objek, interaksi antar objek, lokasi, jaringan, dan peralatan.

2.9.3. Unified Process (UP) sebagai Metode Pengembangan Sistem

Salah satu metode yang digunakan dalam pengembangan sistem adalah Unified Process (UP), yang merupakan sebuah metode pengembangan sistem berorientasi objek. Metode ini sudah menjadi salah satu metode yang banyak digunakan dalam pengembangan sistem berorientasi objek.

Gambar 2.2 UP Discipline Sumber: (Woody, 2014)

2.9.4. Konsep Object-Oriented

Terdapat tiga pendekatan berorientasi obyek meninjau sistem informasi sebagai kumpulan dari obyek-obyek yang saling berinteraksi menurut (Satzinger, Jackson, & Burd, 2005), yaitu:

1. Object-Oriented Analysis (OOA) mendefinisikan semua tipe obyek yang melakukan suatu pekerjaan dalam sistem dan menunjukkan interaksi apa saja yang dibutuhkan pengguna untuk menyelesaikan pekerjaan-pekerjaan tersebut.

2. Object-Oriented Design (OOD) mempunyai peran mengkomunikasikan semua tipe obyek yang dibutuhkan dengan orang-orang dan perangkat di dalam sistem untuk menunjukan interaksi obyek-obyek dalam menyelesaikan pekerjaan dan memperbaiki definisi setiap tipe obyek, sehingga dapat diimplementasikan dengan bahasa atau lingkungan yang spesifik. 3. Object-Oriented Programming (OOP) yang berisi pernyataan tertulis

berupa bahasa pemrograman untuk mendefinisikan setiap tipe obyek yang ada di dalam sistem, termasuk pesan-pesan yang dikirim antar obyek.

2.10. Business Modelling, Requirement Analysis, and Design Activities

2.10.1. Business Modelling

2.10.1.1. Tujuan

Tujuan dari business modeling menurut menurut (Satzinger, Jackson, & Burd, 2005) adalah untuk memastikan bahwa system developers mengerti sepenuhnya kebutuhan bisnis juga mengetahui lebih jelas mengenai permasalahan yang terjadi dalam bisnis. Business modeling termasuk segala aktivitas yang membantu system developers mengerti lingkungan bisnis yang nantinya akan ditunjang oleh sistem yang akan dibuat.

2.10.1.2. Tahapan

Tahapan dalam business modeling ada tiga yaitu: 1. Identifikasi events bisnis.

2. Membuat model dari bisnis proses dan alur kerja. 3. Menentukan Informasi dan model alur data. 2.10.1.3. Model

Model yang digunakan adalah sebagai berikut: 1. Struktur Organisasi.

2. Activity Diagram.

Menurut (Satzinger, Jackson, & Burd, 2005) diagram alur digunakan untuk mendeksripsikan kegiatan user dan kelanjutan dari aktivitas tersebut juga untuk mengambarkan bagaimana sebuah alur kerja dari proses bisnis yang berjalan dari suatu organisasi dilengkapi dengan

informasi tambahan berupa dokumen serta rangkapnya yang mempengaruhi alur bisnis sebuah transaksi.

3. Event Table

Menurut (Satzinger, Jackson, & Burd, 2005) event table adalah katalog dari use case yang mengurutkan event dalam bentuk baris dan bagian kunci dari informasi tentang kejadian dalam kolom. Event table mendeskripsikan kegiatan dari proses bisnis berjalan dalam bentuk tabel.

2.10.2. Requirement Analysis

2.10.2.1. Tujuan

Tujuan dari Requirement analysis menurut menurut (Satzinger, Jackson, & Burd, 2005) adalah supaya system developers mengerti apa saja dokumen yang diperlukan serta proses-proses yang dibutuhkan dengan cara membangun model yang dibutuhkan.

2.10.2.2. Tahapan

Tahapan pada aktivitas requirement analysis adalah 1. Mengumpulkan informasi detil tentang kebutuhan user. 2. Mendefinisikan functional requirement.

3. Mendefinisikan nonfunctional requirement. 4. Memprioritaskan requirement.

5. Mengembangkan user interface dialog. 6. Evaluasi requirement dengan user. 2.10.2.3. Model

Model yang digunakan adalah sebagai berikut: 1. Activity Diagram

Digunakan untuk menggambarkan alur kerja yang mendeksripsikan kegiatan user dan kelanjutan dari aktivitas tersebut di dalam sistem baru yang akan di design.

2. Event Table

Digunakan untuk mengurutkan event dalam bentuk baris dan bagian kunci dari informasi tentang kejadian dalam kolom di dalam sistem baru yang akan di design.

Digunakan untuk menggambarkan aktivitas yang dilakukan di sistem baru yang akan di design, biasanya untuk merespon permintaan dari pengguna.

4. Usecase Description

Digunakan untuk menjelaskan lebih detil mengenai proses dari sebuah usecase. Menggunakan metode Fully Develop Description.

5. Domain Class Diagram

Digunakan untuk menggambarkan struktur dan deskripsi kelas, package, dan objek serta hubungannya satu sama lain seperti containment, pewarisan, asosiasi, dan lain lain. Menurut (Satzinger, Jackson, & Burd, 2005), terdapat tiga langkah dalam mengembangkan suatu daftar mengenai apa yang dibutuhkan oleh sistem untuk menyimpan sebuah informasi. Langkah pertama menggunakan event table dan informasi di setiap kejadian, langkah kedua menggunakan informasi lainnya dari sumber yang lain, prosedur sebelumnya, dan laporan sebelumnya, dan langkah ke tiga memperbaiki daftar dan catatan pendapat atau isu untuk digali. 3 karakteristik yang dapat digunakan untuk menentukan apakah data tersebut dapat dijadikan class atau tidak: data tersebut adalah unik dan sistem perlu tahu, data tersebut ada dalam jangkauan sistem yang akan dibuat, sistem perlu menyimpan datanya lebih dari satu kali.

6. System sequence diagram

Digunakan untuk untuk menunjukkan langkah-langkah pemrosesan dan interaksi antar aktor dan sistem.

2.10.3. Design Activities

2.10.3.1. Tujuan

Tujuan dari design activities menurut menurut (Satzinger, Jackson, & Burd, 2005) adalah untuk mengembangkan arsitektur juga detil dari hardware, jaringan, software dan database.

2.10.3.2. Tahapan

Tahapan pada design activities adalah :

Menurut (Satzinger, Jackson, & Burd, 2005) deployment environment terdiri dari hardware, software, dan network. Deployment environment terbagi atas dua jenis, yaitu:

a. Single Computer Architecture

Menggunakan sistem komputer tunggal yang menjalankan seluruh software. Sistem ini sederhana karena hanya memakai satu komputer saja jadi lebih mudah untuk dirancang, dibangun, dioperasikan dan dikelola.

b. Multitier computer architecture

Menggunakan beberapa sistem komputer yang terhubung ke dalam satu jaringan. Multitier computer architecture sendiri dapat dibagi menjadi dua jenis yaitu:

1) Clustered Architecture

Merupakan tipe arsitektur yang menggunakan beberapa komputer dengan model dan spesifikasi yang sama.

2) Multicomputer Architecture

Merupakan tipe arsitektur yang menggunakan beberapa komputer namun dengan spesifikasi yang berbeda-beda.

Deployment architecture menurut (Satzinger, Jackson, & Burd, 2005) dibagi menjadi dua jenis, yaitu:

a. Centralized Architecture

Merupakan arsitektur yang menggambarkan penyebaran sistem komputer pada satu aplikasi.

b. Distributed Architecture

Merupakan arsitektur yang menggambarkan penyebaran sistem komputer pada beberapa tempat menggunakan jaringan komputer. 2. Desain Software Architecture

Software architecture menurut (Satzinger, Jackson, & Burd, 2005) dibagi menjadi dua, yaitu:

a. Client/server architecture

Membagi software ke dalam dua tipe, client dan server. Server berfungsi untuk mengolah sumber informasi, sedangkan client berfungsi untuk berkomunikasi dengan server untuk meminta

sumber daya dan server akan merespon terhadap permintaan tersebut.

b. Three-layer client/server architecture

Merupakan pengembangan dari client/server architecture yang terdiri dari tiga layer, yaitu:

1) Data layer

Merupakan layer untuk mengatur dan menyimpan data pada satu atau lebih database.

2) Business logic layer

Merupakan layer yang mengimplementasikan aturan atau prosedur dari proses bisnis.

3) View layer

Merupakan layer yang menerima input dan menampilkan hasil proses.

3. Desain Usecase Realization 4. Desain Database

5. Desain System Interface and User Interface 6. Desain System Security and Control

Integrity Control adalah mekanisme dan prosedur yang dibangun ke dalam sistem aplikasi untuk menjamin informasi didalamnya. Integrity Controls dibagi menjadi dua yaitu :

a. Input Integrity Control

Teknik kontrol yang biasa dipakai dalam input adalah : 1) Field combination controls

Digunakan untuk verifikasi data di dalam satu field dengan cara mengecek data tersebut dengan data di field lainnya.

2) Value limit controls

Mengecek nilai yang dimasukkan ke dalam suatu field yang adalah masuk akal.

3) Completeness controls

Menjamin semua field yang diperlukan dalam satu field sudah diisi semua.

Menjamin field yang diisi angka adalah benar diisi angka dan bukan karakter lainnya.

b. Database Integrity Controls, yang dipakai adalah sebagai berikut : 1) Access control

Digunakan untuk menentukan siapa yang mempunyai akses ke dalam sistem dan data.

2) Transaction control

Mencatat segala macam informasi tentang siapa yang melakukan kegiatan, kapan, dan bagaimana.

2.10.3.3. Model

Model yang digunakan adalah sebagai berikut:

1) First Cut Class Diagram

Bentuk perluasan dari class diagram dimana ditambahkan navigasi visibilitas panah.

2) UI Storyboard

Teknik yang digunakan untuk desain dialog dokumen dengan menunjukkan gambaran dari layar rancangan yang saling berhubungan.

3) User interface

Digunakan sebagai perancangan tampilan layar yang terdiri dari input dan output yang melibatkan secara langsung pengguna sistem.

2.11. User Interface

User Interface adalah salah satu bagian dari sistem informasi yang membutuhkan interaksi dari user untuk memberikan input terhadap suatu sistem, sehingga sistem tersebut dapat menghasilkan output yang berguna bagi suatu lingkungan organisasi atau perusahaan (Satzinger, Jackson, & Burd, 2005). Untuk membuat sebuah user interface yang baik harus mengacu pada 8 aturan emas atau eight golden rules seperti yang telah dikemukakan oleh Ben Schneiderman yaitu :

1. Strive For Consistency

Membuat tampilan user interface yang konsisten merupakan salah satu hal terpenting dalam pembuatan design user interface tersebut. Cara bagaimana informasi disusun dalam sebuah form, ukuran dan bentuk dari sebuah icon, dan

urutan langkah-langkah pengerjaan yang dapat diakukan di dalam sebuah user interface harus lah konsisten. Hal ini dikarenakan manusia merupakan creatures of habit. Sekali seorang manusia belajar tentang suatu hal, maka akan sangat sulit bagi manusia untuk merubah pengetahuan yang sudah didapat sebelumnya. Jika terdapat aplikasi baru yang berjalan tidak sesuai dengan apa yang telah dipelajari manusia sebelumnya, maka manusia tidak akan senang dan kurang memberikan respek yang lebih terhadap aplikasi tersebut.

2. Enable Frequent Users To Use Shortcuts

User yang bekerja dengan menggunakan satu aplikasi dalam satu hari penuh akan menghabiskan waktunya untuk belajar mengenai shortcuts. Mereka akan sangat cepat bosan dengan deretan menu yang banyak dan berbagai macam kotak dialog yang muncul ketika mereka ingin menjalankan suatu perintah tertentu. Oleh karena itu para pembuat sistem harus memberikan shortcut di dalam aplikasi mereka yang berguna untuk mengurangi berbagai macam kotak dialog yang timbul ketika user ingin menjalankan suatu perintah tertentu. Selain itu, para pembuat sistem juga harus menyediakan fasilitas macro yang berguna agar user dapat membuat shortcut sesuai dengan keinginannya.

3. Offer Information Feedback

Sistem harus selalu memberikan umpan balik (feedback) setiap kali seorang user berinteraksi dengan sistem tersebut. Hal ini dimaksudkan agar user tersebut dapat mengetahui apakah segala hal yang dilakukannya terhadap sebuah sistem telah diterima oleh suatu sistem apa belum.

4. Design Dialogs To Yield Clossure

Setiap kotak dialog di dalam sebuah sistem harus diatur dengan urutan sekuensial yang jelas, harus ada awal, tengah, dan akhir. Setiap tugas yang di definisikan dengan tepat pasti mempunyai bagian awal, tengah, dan akhir, sehingga dapat memudahkan user selama proses pengerjaan tugas tersebut.

5. Offer Simple Error Handling

Kesalahan yang dilakukan oleh user dapat terjadi kapan saja. Oleh karena itu sebuah sistem yang baik haruslah dapat menangani kesalahan yang dilakukan oleh user tersebut. Penanganan kesalahan tersebut bisa dilakukan dengan cara memberikan peringatan berupa kotak dialog, sehingga user dapat mengetahui ketika melakukan suatu kesalahan dalam menjalankan sebuah sistem.

6. Permit Easy Reversal Of Actions

User yang menggunakan sebuah sistem harus merasa bahwa ia dapat melakukan segala macam bentuk interaksi dengan sistem tersebut dan dapat mengulangi atau membatalkan interaksi tersebut tanpa mengalami kesulitan. Hal inilah yang membuat user dapat belajar mengetahui bagaimana sebuah sistem tersebut berjalan. Hal ini juga dapat mengurangi kesalahan yang ditimbulkan selama proses penggunaan sistem karena ketika user menyadari bahwa dia melakukan kesalahan, maka dia dapat membatalkan perintah yang sudah dilakukan terhadap sistem tersebut.

7. Support Internal Locus Of Controls

User yang berpengalaman ingin merasa bahwa sistem yang mereka gunakan dapat merespon segala perintah yang mereka berikan terhadap sistem tersebut. Sistem harus dapat memenuhi segala macam keinginan user.

8. Reduce Short-Term Memory Load

Setiap manusia mempunyai keterbatasan daya ingat yang pendek. Manusia hanya dapat mengingat hanya beberapa informasi yang diberikan di dalam suatu waktu tertentu. Seorang perancang sistem tidak dapat berasumsi bahwa user dapat mengingat semua hal yang telah ia lakukan terhadap suatu sistem. Oleh karena itu sebuah sistem harus dapat mengatasi hal-hal yang menjadi kelemahan user tersebut.

2.12. Aplikasi Acuan

2.12.1. Maxwell System

Untuk membantu melawan kebocoran laba dan memantau sumber daya dengan lebih baik, banyak perusahaan yang bergerak di bidang konstruksi mencoba untuk mengotomatisasi proses manual dengan cara membeli aplikasi software akuntansi. Sangat disayangkan bahwa investasi tersebut seringkali hanya dapat memperbaiki jangka pendek saja karena kurang luasnya kebutuhan yang dapat dipenuhi untuk mengelola suatu bisnis konstruksi.

Metode yang menyusahkan dari alat akuntansi pada umumnya menuntut upaya berlebihan dan memakan waktu, duplikasi data entri, dan seringkali dalam jumlah yang berantakan dan laporan yang merepotkan, informasi yang tidak berhubungan dan data rentan terhadap kesalahan ataupun kelalaian.

Selain itu, menggunakan metode tersebut membuat para ahli tidak dapat menjalankan semua fungsi bisnisnya, jadi sulit untuk mengumpulkan informasi yang dibutuhkan untuk mempunyai gambaran yang nyata dari performa bisnis yang ada (Maxwell System, 2013).

2.13. Kerangka Berpikir

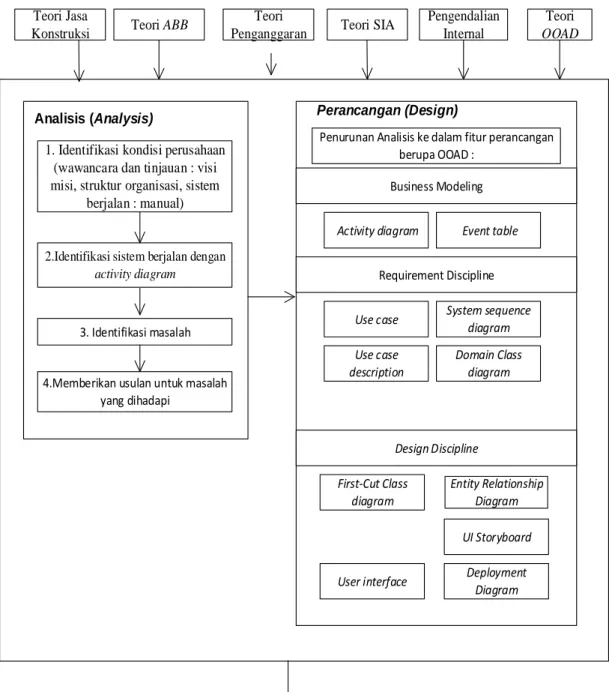

Kerangka berpikir dalam penyusunan skripsi ini dilandasi dengan pengumpulan teori-teori terkait dari topik skripsi. Setelah pengumpulan teori kegiatan selanjutnya dimulai dari tahap analisa sistem yang berjalan, yaitu dengan mengumpulkan data dan mempelajari proses bisnis yang sedang berjalan. Langkah mempelajari proses bisnis yang sedang berjalan menggunakan pendekatan analysis business model sesuai acuan teori OOAD yang digunakan. Tahap analisis dilakukan dengan mengolah dan menganalisis proses bisnis dan data-data yang diperoleh untuk menemukan permasalahan di dalam proses bisnis perusahaan. Dari analisis masalah yang dilakukan, kemudian dirancang suatu usulan solusi atas masalah yang ditemukan. Rancangan berupa design sistem informasi akuntansi berlandaskan perancangan dengan pendekatan OOAD.

Pada tahap perancangan, analisis masalah dan rekomendasi perbaikan yang telah dilakukan pada tahap analisis digunakan untuk melakukan aktivitas-aktivitas pada tahap perancangan. Perancangan sistem informasi dilakukan dengan menggunakan pendekatan Object Oriented Analysis and Design (OOAD), yang terdiri dari tahap analisis dan perancangan yang mengikuti metode Satzinger dan dipresentasikan melalui notasi Unified Modelling Language (UML Diagram). Berikut penggambaran bagan dari kerangka berpikir:

Teori

Penganggaran Teori SIA

Pengendalian Internal

Analisis (Analysis)

1. Identifikasi kondisi perusahaan (wawancara dan tinjauan : visi misi, struktur organisasi, sistem

berjalan : manual)

2.Identifikasi sistem berjalan dengan

activity diagram

3. Identifikasi masalah

4.Memberikan usulan untuk masalah yang dihadapi

Penurunan Analisis ke dalam fitur perancangan berupa OOAD :

Activity diagram Event table

Use case Use case description First-Cut Class diagram Domain Class diagram System sequence diagram Entity Relationship Diagram Deployment Diagram User interface Perancangan (Design) UI Storyboard

Usulan Rancangan SIA pemantauan Rencana Anggaran Biaya Business Modeling Requirement Discipline Design Discipline Teori OOAD Teori ABB Teori Jasa Konstruksi