UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS BREAK EVENT POINT PADA KAFE BAGA 35H MEDAN JOHOR

TUGAS AKHIR

Diajukan Oleh :

HENTRI SOFIANI SMR 112101019

ii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : HENTRI SOFIANI. SMR

NIM : 112101019

PROGRAM STUDI : DIPLOMA II MANAJEMEN KEUANGAN

JUDUL : ANALISIS BREAK EVENT POINT PADA

KAFE BAGA 35H MEDAN JOHOR

Tanggal………..2014 DOSEN PEMBIMBING

NIP : 19570314 198503 2 001 Dra. Sri Marlina M.Si

Tanggal………..2014 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

NIP : 19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si

Tanggal………..2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP : 19560407 198002 1 001

KATA PENGANTAR

Assalamu’alaikum Wr Wb,

Puji Syukur atas kehadirat Allah SWT yang telah memberikan nikmat, rahmat dan hidayahnya sehingga penulis dapat menyusun dan menyelesaikan tugas akhir ini, yang berjudul “Analisis Break Event Point pada Kafe Baga 35H Medan Johor”.

Tugas Akhir ini disusun dalam rangka memenuhi salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Tugas Akhir penulis persembahkan untuk orang tua saya tercinta Bakhrumsyah Samosir yang setiap waktu menjadi sumber motivasi dan inspirasi hidup bagi penulis baik selama mengerjakan Tugas Akhir ini dan juga untuk kedepannya. Ucapan terima kasih yang tak kunjung habis juga penulis haturkan untuk orang tua penulis yang selama ini telah menjadi ayah yang baik dan membanggakan serta telah membesarkan saya dengan penuh kesabaran dan kasih sayang. Ucapan terima kasih juga penulis haturkan untuk Ibunda Sri Tuti Sundari dan Namboru Asmawati Samosir, terimaksih atas doa dan kasih sayangnya. Tugas Akhir ini penulis persembahkan sebagai awal dari keberhasilan penulis dimasa mendatang, Amin.

ii

3. Ibu Dra. Lisa Marlina M.Si selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan dan arahan kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Terima kasih untuk semua tim Kafe Baga yang telah memberikan izin penelitian dan berbagai informasi secara koperatif membantu dalam menyelesaikan tugas akhir ini.

5. Terima kasih untuk kakak Eka, abang Sandhi dan adik Ahlun terima kasih atas doa-doa dan bantuannya selama penulis menjalani perkuliahan dan proses pengerjaan tugas akhir ini baik secara moril maupun materil.

6. Terima kasih untuk abang Heri Prasuhanda Manurung yang telah banyak meluangkan waktunya selama penulis menjalani perkuliahan dan proses pengerjaan tugas akhir.

7. Seluruh teman-teman DIII Manajemen Keuangan. Terutama untuk sahabat-sahabatku Nana, Linda, Dilla, Tiur, Dicky, Ojan, Faisal, Khay dan Daniel. Terimakasih atas kerjasama dan bantuannya.

8. Seluruh teman-teman kost, terutama untuk Febry, Reni, Ibni, Oci, Rini, Eva dan kak ChaFit. Terimakasih atas doa-doa dan bantuannya.

Dengan segala kebesaran hati, penulis memohon maaf apabila terdapat kesalahan ataupun hal yang tidak berkenan selama proses penyusunan tugas akhir ini. Akhir kata, penulis berharap tugas akhir ini dapat menjadi bacaan yang bermanfaat dan menambah khasanah ilmu pengetahuan untuk pembaca.

Wassalamu’alaikum Wr Wb. Terima Kasih.

Medan, Agustus 2014 Penulis

DAFTAR ISI

3.1 Pengertian dan Kegunaan Analisis Break Even Point ... 12

3.2 Kegunaan Break Even Point ... 15

3.3 Unsur – Unsur yang Mempengaruhi Break Even Point ... 18

3.4 Klasifikasi Biaya Tetap dan Biaya Variabel ... 22

iv

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel 1 Tingkat Penjualan Pada Kafe Baga 3 Bulan Terakhir ... 5

Tabel 2 Biaya Tetap Kafe Baga maret, April dan Mei 2014 ... 28

Tabel 3 Rincian Biaya penyusutan Kafe Baga ... 28

Tabel 4 Biaya Variabel Kafe Baga maret, April dan Mei 2014 ... 29

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan tidak hanya menghasilkan barang atau jasa saja tetapi juga mempunyai tujuan untuk mendapatkan laba semaksimal mungkin. Laba memegang peranan penting bagi kelangsungan hidup perusahaan. Laba yang diperoleh perusahaan tergantung bagaimana kemampuan manajemen perusahaan dalam mengelolanya. Agar tidak menimbulkan kekeliruan dan kesalahan dalam pengambilan keputusan maka diperlukan suatu analisa untuk merencanakan dan mengendalikan laba.

Perusahaan dapat melakukan perencanaan dan pengendalian laba dengan cara melakukan perhitungan analisa Break Event Point. Analisis Break Event Point adalah suatu teknik analisis untuk mengetahui hubungan antara biaya, keuntungan dan volume atau kapasitas produksi. Sehingga dengan adanya hubungan antara biaya, keuntungan dan volume atau kapasitas produksi yang mengharuskan manajemen untuk dapat menggolongkan biaya menurut sifatnya yaitu biaya tetap dan biaya variabel.

2

Break Event Point/ pulang pokok namun analisis Break Event Point mampu

memberikan informasi kepada pimpinan perusahaan tentang volume penjualan serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat penjualan bersangkutan sehingga mempengaruhi dalam pengambilan keputusan untuk penambahan modal/investasi atau mungkin menutup usaha. Dengan adanya analisis Break Event Point ini maka kegiatan perusahaan yang semakin luas dan kompleks dengan transaksi yang semakin rumit akan dapat dikendalikan sehingga kebijakan perusahaan dimasa yang akan datang dapat diawasi dan laba ditahun berikutnya dapat ditentukan.

Menurut Munawir, (2002:184) Break Event Point dapat diartikan sebagai suatu titik atau keadaan dimana perusahaan dalam operasinya tidak memperoleh keuntungan dan tidak menderita rugi, Sedangkan menurut Alwi, (1994:239) Break Event Point dapat diartikan sebagai suatu titik atau keadaan dimana perusahaan

3

dicapai perusahaan agar tidak menderita kerugian dan juga sampai seberapa jauh penjualan direncanakan boleh turun.

Analisis Break Event sangat bermanfaat dalam perencanaan dan pengendalian. Dari segi rencana, analisa ini diperlukan untuk memberikan gambaran batas penjualan minimal yang harus dicapai agar tidak menderita kerugian dan menunjukkan jumlah penjualan yang seharusnya dicapai pada target laba yang ditetapkan. Jika ditinjau dari segi pengendalian, analisa ini diterapkan dengan berbagai asumsi, seperti harga jual dan biaya variabel per unit. Pada saat pelaksanaan aktivitas perubahan terjadi, diperlukan adanya suatu modifikasi terhadap variabel-variabel yang berubah tersebut. Upaya pengendalian ini berhubungan erat dengan prinsip bahwa suatu perencanaan yang baik dapat sekaligus berfungsi sebagai alat pengendali yang efektif.

4

Bisnis kafe baga adalah sebuah bisnis yang bergerak dibidang produksi dan pnenjualan. Kafe baga merupakan coffee shop. Kafe Baga didirikan pada Mei 2013. Kafe Baga menyediakan berbagai macam menu makanan dan minuman seperti :

1. Minuman : White coffee, Haze blended, Choco blended, Milo fuze blended, Pulled tea blended, Sunquick mix, Sunquick mandarin,

Sunquick

mango, Lemon tea ice, Tea ice, Air mineral, Hot white coffee, Hot

hazelnut, Hot choco, Hot milo fuze, Hot pulled tea, Hot coffe o, Hot

lemon tea, dan Hot tea.

2. Juice : Alpokat, Terong belanda, Wortel, Wortel jeruk, dan Sirsak. 3. Snack : Banana ice cream, Roti bakar keju coklat ice cream, Crispy

banana, French fries, Mie oyi, Bubur ayam, Nasi goreng, Roti bakar

srikaya, dan Risol.

4. Japanese food : Takoyaki octopus, Takoyaki prawn, Takoyaki sosis, Takoyaki nugget, Burger king, Burger ayam, Hot twisty, dan Black

5

Adapun tingkat penjualan yang terjadi pada Kafe Baga 3 bulan terakhir di tahun 2014 yaitu sebagai berikut :

Tabel 1

Bulan Jumlah Penjualan

Maret Rp 13.020.000

April Rp 14.160.000

Mei Rp 15.909.000

Sumber: Kafe Baga 35H Medan Johor

Tabel 1.1 menunjukkan tingkat penjualan dari bulan Maret ke bulan April mengalami peningkatan penjualan sebesar 8.75 % dan dari bulan April ke bulan Mei mengalami peningkatan penjualan sebesar 12,35 %. Melihat adanya peningkatan penjualan di kafe Baga pada setiap bulannya, penulis tertarik untuk membahas mengenai: “Analisis Break Event Point pada Kafe Baga 35H Medan Johor”

1.2Rumusan Masalah

Berdasarkan uraian latar belakang maka rumusan masalah penelitian ini adalah : Bagaimana kondisi keuangan Kafe Baga berdasarkan analisis Break Event Point?

1.3Tujuan Penelitian

6

1.4Manfaat Penelitian

a) Bagi Penulis, merupakan usaha untuk meningkatkan kemampuan menganalisis setiap permasalahan yang dihadapi, terutama dalam hal analisis Break Event Point, dengan mengimplementasikan teori-teori yang diperoleh

selama perkuliahan dengan praktek yang terjadi di lapangan.

b) Bagi Perusahaan, sebagai bahan pertimbangan dalam menentukan perencanaan dan kebijakan yang berhubungan dengan analisis Break Event Point sehingga dapat mendukung perusahaan dalam menetapkan standart

penjualan yang efektif dan efesien agar mendapatkan laba yang lebih tinggi. c) Bagi Mahasiswa, dapat memberikan manfaat sebagai masukan bagi pihak

7 BAB II

PROFIL PERUSAHAAN

2.1Sejarah Perusahaan

Kafe Baga adalah sebuah bisnis yang bergerak dibidang produksi dan penjualan. Kafe Baga merupakan suatu komunitas yang membawa anggota bersama-sama dari berbagai kalangan dalam upaya untuk menghasilkan ide-ide bisnis baru dan kesempatan bagi anggotanya. Kafe Baga didirikan pada Mei 2013 oleh Fahmi Natigor, Walad Altsani, dan Mustaqim Masril yang berlokasi di Jalan Eka Surya nomor 35H Johor dan memiliki tiga orang tim yang membantu semua proses kegiatan produksi dan penjualan. Kafe Baga menyediakan berbagai macam menu makanan dan minuman.

Pada awal pendirian Kafe Baga mengalami hambatan dalam penjualan karena rendahnya daya beli konsumen. Seiring berjalannya waktu transaksi penjualan yang terjadi di Kafe Baga pun semakin meningkat dengan melakukan serangkaian kegiatan seperti promosi. Perusahaan ini mulai berkembang dan dapat bersaing dengan perusahaan lain yang juga bergerak di bidang yang sama.

2.2Struktur Organisasi

Struktur organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Untuk mencapai tujuan suatu bisnis diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan bisnis tersebut.

Struktur organisasi perusahaan harus didesain untuk memperjelas tugas dan wewenang antara satu bagian dengan bagian yang lainnya. Oleh karena itu penyusunan struktur organisasi perusahaan dalam penerapannya selalu berbeda dengan perusahaan lain sehingga untuk menetapkan suatu struktur organisasi harus melihat pada kebutuhan dan jenis perusahaan yang menggunakannya.

9

menjalankan semua kegiatan yang terjadi di Kafe Baga. Pemimpin tersebut mempunyai tiga orang anggota yang diajak bekerja sama untuk menjalankan kegiatan produksi dan penjualan di Kafe Baga. Berikut adalah gambaran struktur organisasi Kafe Baga :

Gambar 1 Struktur Organisasi Kafe Baga 35H

2.3Uraian Pekerjaan

Adapun pembagian kerja dan uraian tugas dalam struktur organisasi tersebut dapat dijabarkan sebagai berikut :

1. Manager bertugas :

a. Melaksanakan fungsi-fungsi manajemen yang terdiri dari, merencanakan, mengorganisasikan, menggerakkan, dan mengawasi. b. Mendorong (memotivasi) bawahan untuk dapat bekerja dengan giat

dan tekun.

c. Membina bawahan agar dapat bekerja secara efektif dan efisien. Manager

10

d. Penanggung jawab. 2. Cashier bertugas :

a. Melakukakan pelayanan kepada pengunjung atau pelanggan dalam proses akhir penjualan dengan menerima pembayaran barang dagangan yang akan dibeli oleh pelanggan.

b. Menjalankan proses transaksi penjualan dengan baik. 3. Chef bertugas :

a. Mengelola dapur yang menjadi tanggung jawabnya. b. Menyusun menu.

4. Bartender bertugas :

a. Menyediakan minuman dibelakang bar.

b. Menyediakan berbagai jenis minuman yang diramu menjadi satu minuman yang sedap.

2.4Kinerja Usaha Terkini

11

BAB III PEMBAHASAN

3.1Pengertian dan Kegunaan Analisis Break Even Point 1. Pengertian Break Even Point

Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang akan dilaksanakan untuk mencapai tujuan perusahaan pada periode yang akan datang. Tujuan perusahaan pada umumnya adalah untuk memperoleh laba optimal sesuai dengan kemampuan perusahaan, oleh karena itu untuk mencapai laba optimal tersebut perlu disusun perencanaan laba agar kemampuan yang dimiliki perusahaan dapat dikerahkan secara terkoordinasi dalam mencapai tujuan tersebut. Perencanaan laba yang baik akan mempengaruhi keberhasilan perusahaan dalam mencapai laba optimal.

13

Perusahaan yang memperoleh tingkat laba yang memuaskan memberikan indikasi bahwa hasil kerja manajemen perusahaan telah berjalan dengan baik dalam mengelola perusahaan. Dalam analisis Break Even Point besarnya laba ditentukan berdasarkan selisih antara nilai penjualan dengan total biaya pada tingkat volume produksi/penjualan tertentu. Perlu diperhatikan bahwa volume penjualan yang menghasilkan laba hanyalah volume penjualan yang berada diatas titik impas.

Pengertian lain dari Break Even Point menurut Soetrisno (2000:216) bahwa : “Suatu kondisi dimana pada periode tersebut perusahaan tidak mendapat keuntungan dan juga tidak menderita kerugian, artinya pada saat itu penghasilan yang diterima sama dengan biaya yang dikeluarkan”.

Menurut Syahyunan (2004:98) Analisis Break Event adalah suatu keadaan dimana perusahaan dalam operasinya tidak memperoleh laba dan juga tidak menderita kerugian atau dengan kata lain total biaya sama dengan total penjualan sehingga tidak ada laba dan tidak ada rugi.

Analisis break even atau disebut pula analisis cost-volume-profit menganalisis perilaku biaya total, pendapatan total dan laba operasi sebagai akibat perubahan yang terjadi dalam tingkat keluaran biaya variabel atau biaya tetap. Konsep analisis break even berfungsi sebagai alat bagi manajemen untuk mengetahui potensi laba yang belum dimanfaatkan oleh suatu perusahaan.

Break even berarti suatu keadaan dimana perusahaan dalam operasinya tidak

14

bisa terjadi, apabila perusahaan didalam operasinya menggunakan biaya tetap dan volume penjualannya hanya cukup untuk menutup biaya tetap dan variabel. Apabila perusahaan hanya cukup menutup biaya variabel dan sebagian biaya tetap, maka perusahaan menderita kerugian. Sebaliknya, perusahaan akan memperoleh keuntungan, apabila penjualan melebihi biaya variabel dan biaya tetap yang harus dikeluarkan.

Break even dan analisis hubungan biaya-volume-laba merupakan

teknik-teknik perencanaan laba dalam jangka pendek atau dalam suatu periode akuntansi tertentu dengan mendasarkan analisisnya pada variabilitas penghasilan penjualan maupun biaya terhadap volume kegiatan sehingga teknik-teknik tersebut akan dapat digunakan dengan baik sebagai alat perencanaan laba dalam jangka pendek.

Break even dan analisis hubungan biaya-volume-laba sangat erat hubungannya

dengan konsep penentuan harga pokok variabel, khususnya dengan penentuan batas kontribusi untuk menutup biaya tetap dan menghasilkan laba.

Analisis break even akan berguna apabila beberapa asumsi dasar dipenuhi. Asumsi-asumsi tersebut menurut Syahyunan (2004:98) adalah :

15

3. Besarnya biaya tetap secara total tidak berubah meskipun ada perubahan volume produksi atau penjualan. Ini berarti bahwa biaya variabel per unitnya berubah-ubah karena adanya perubahan volume kegiatan.

4. Jumlah unit produk yang terjual sama dengan jumlah unit produk yang diproduksi.

3.2Kegunaan Break Even Point

Analisis titik impas sangat bermanfaat bagi manajemen dalam menjelaskan beberapa keputusan operasional yang penting dalam 3 (tiga) cara yang berbeda namun tetap berkaitan yaitu :

1. Pertimbangan tentang produk baru dalam menetukan beberapa tingkat penjualan yang harus dicapai agar perusahaan memperoleh laba.

2. Sebagai kerangka dasar penelitian pengaruh ekspansi terhadap tingkat operasional.

3. Membantu manajemen dalam menganalisis konsekuensi penggeseran biaya tetap karena otomisasi mekanisme kerja dengan peralatan yang canggih. Analisis break even dapat digunakan oleh pihak manajemen perusahaan dalam berbagai pengambilan keputusan, antara lain :

Menurut Syahyunan (2004:98) adalah :

1. Jumlah minimal produk yang harus terjual agar perusahaan tidak mengalami kerugian.

16

3. Besarnya penyimpangan penjualan berupa penurunan volume yang terjual agar perusahaan tidak menderita kerugian.

4. Untuk mengetahui efek perubahan harga jual, biaya maupun volume penjualan terhadap laba yang akan diperoleh.

Menurut Djahidin (2001:154) adalah :

Dasar atau landasan dalam merencanakan tingkat keuntungan yang akan diperoleh.

1. Dasar untuk menentukan tingkat produksi tertentu, perusahaan akan memperoleh laba (diatas titik break even) dan mencegah tingkat produksi atau sales yang lebih rendah dari tingkat break even point.

2. Dasar untuk mengetahui bagaimana efek perubahan harga jual, biaya, dan volume penjualan terhadap keuntungan yang akan diperoleh.

3. Dalam keputusan penambahan investasi. Menurut Kuswadi (2005:368) adalah :

17

E. Sebagai bahan pertimbangan dalam mengambil keputusan yang berkaitan dengan kebijakan perusahaan, misalnya menentukan usaha yang perlu dihentikan atau yang harus tetap dijalankan ketika perusahaan dalam keadaan tidak mampu menutup biaya-biaya tunai.

Meskipun analisis break even ini banyak digunakan oleh perusahaan, tetapi tidak dapat dilupakan bahwa analisis ini juga mempunyai beberapa kelemahan. Menurut Lukman (2003:105) kelemahan utama dari analisis break even point antara lain adalah :

- Asumsi tentang linearity

Pada umunya harga jual per unit maupun variable cost per unit tidaklah berdiri sendiri terlepas dari volume penjualan. Dengan perkataan lain, tingkat penjualan yang melewati satu titik tertentu hanya akan dicapai dengan jalan menurunkan harga jual per unit. Hal ini tentu saja menyebabkan garis revenue tidak akan lurus, melainkan melengkung. Disamping itu variable operating cost per unit juga akan bertambah besar dengan meningkatnya volume penjualan mendekati kapasitas penuh. Hal ini bisa saja disebabkan karena menurunnya efisiensi tenaga kerja atau bertambah besarnya upah lembur.

- Klasifikasi biaya

18

- Jangka waktu penggunaan

Kelemahan lain dari analisis break even ini adalah jangka waktu penerapannya yang terbatas, biasanya hanya digunakan dalam pembuatan proyeksi operasi selama setahun. Apabila perusahaan mengeluarkan biaya-biaya untuk advertensi ataupun biaya-biaya lainnya cukup besar dimana pengeluaran tersebut (tambahan investasi) tidak akan terlihat dalam waktu yang dekat, sedangkan operating cost sudah meningkat maka sebagai akibatnya jumlah pendapatan yang harus dicapai menurut analisis berak even point agar dapat menutup semua biaya operasi yang bertambah besar

juga.

3.3Unsur-Unsur Yang Mempengaruhi Break Even Point

Break even point dipengaruhi oleh perubahan harga jual per unit, perubahan biaya tetap, perubahan biaya variabel per unit dan perubahan harga jual per unit, biaya variabel per unit dan biaya tetap.

• Perubahan harga jual per unit

19

Perubahan harga jual per unit dapat berarti bahwa harga jual per unit naik atau harga jual per unit turun, dengan akibat sebagai berikut :

1. Kenaikan harga jual

- Rasio volume-laba naik

- Penutupan biaya tetap lebih cepat

- Daerah laba, di atas titik break even, lebih besar atau luas - Daerah rugi, di bawah titik break even, lebih kecil atau sempit. 2. Penurunan harga jual

- Rasio volume-laba turun

- Penutupan biaya tetap lebih lambat

- Daerah laba, di atas titik break even, lebih kecil atau sempit - Dareah rugi, di bawah titik break even, lebih besar atau luas. • Perubahan biaya tetap

Meskipun biaya tetap tidak berubah secara total dengan berubahnya tingkat aktivitas, namun ia dapat saja berubah karena faktor-faktor lainnya. Sebagai contoh, perubahan tarif pajak kekayaan atau kenaikan gaji karyawan dapat mengubah biaya tetap. Kenaikan baiaya tetap akan meningkatkan titik impas. Demikian juga, penurunan biaya tetap akan menurunkan titik impas. Perubahan jumlah biaya tetap, baik kenaikan maupun penurunan, tidak merubah rasio volume-laba tetapi merubah titik break even. Perubahan jumlah biaya tetap berakibat sebagai berikut :

1. Kenaikan jumlah biaya tetap

20

- Titik break even lebih tinggi

- Daerah laba lebih sempit, daerah rugi lebih luas. 2. Penurunan jumlah biaya tetap

- Garis laba bergeser ke kiri - Titik break even lebih rendah

- Daerah laba lebih luas, daerah rugi lebih sempit. • Perubahan biaya variabel per unit

21

Secara terperinci akibat perubahan biaya variabel per unit adalah :

1. Penurunan biaya variabel per unit, berakibat sama dengan kenaikan harga jual per unit yaitu :

- Rasio volume-laba naik

- Penutupan biaya tetap lebih cepat

- Daerah laba, di atas titik break even, lebih luas atau besar - Daerah rugi, di bawah titik break even, lebih sempit atau kecil. 2. Kenaikan biaya variabel per unit, berakibat sama dengan penurunan harga

jual per unit yaitu :

- Rasio volume-laba turun

- Penutupan biaya tetap lebih lambat

- Daerah laba, di atas titik break even, lebih sempit atau kecil - Daerah rugi, dibawah titik break even, lebih luas atau besar.

• Perubahan harga jual per unit, volume penjualan, biaya variabel per unit

dan biaya tetap

Dalam menyusun perencanaan perusahaan, mungkin manajemen akan menghadapi perubahan factor-faktor yang mempengaruhi laba perusahaan secara serempak.

Misalnya :

22

2. Kenaikan harga jual per unit Penurunan volume penjualan Penurunan biaya variabel per unit Penurunan jumlah total biaya tetap.

Semua factor-faktor tersebut dapat diperhitungkan pengaruh perubahannya terhadap laba perusahaan dan dapat disajikan dalam grafik volume-laba.

3.4Klasifikasi Biaya Tetap Dan Biaya Variabel

Ditinjau dari sudut perencanaan dan pengendalian (pengawasan), klasifikasi biaya yang dianggap tepat ialah klasifikasi biaya menurut sifatnya. Berdasarkan klasifikasi ini biaya-biaya dapat dibagi dalam biaya-biaya yang berreaksi dan biaya-biaya yang tidak berreaksi terhadap perubahan tingkat aktivitas perusahaan. Biaya-biaya yang berreaksi terhadap tingkat aktivitas perusahaan ialah biaya-biaya yang jumlahnya ikut berubah, jika tingkat aktivitas perusahaan berubah. Biaya-biaya ini disebut biaya-biaya “variabel”. Sedangkan biaya-biaya yang jumlahnya tidak ikut berubah, jika tingkat aktivitas perusahaan berubah disebut biaya “tetap”.

23

sebanding dengan perubahan banyaknya satuan yang diproduksi selama satu periode tertentu. Demikian juga upah langsung yang ditetapkan per unit produksi dan beberapa macam biaya produksi tak langsung termasuk dalam kategori biaya-biaya variabel.

Biaya ini mempunyai pola sebagai berikut :

1) Total biaya variabel berubah proporsional dengan perubahan volume/kapasitas, makin besar kapasitas yang digunakan semakin besar pula total biaya variabel, demikian juga sebaliknya.

2) Per unit biaya berubah (variabel) konstan/tetap. Misalnya; biaya bahan langsung

- Biaya Tetap (Fixed Cost)

Biaya tetap adalah biaya yang jumlahnya tidak dipengaruhi oleh volume penjualan, perusahaan melakukan kegiatan produksi atau tidak biaya ini tetap ada dikeluarkan selama periode tertentu. Contoh dari biaya tetap adalah : biaya penyusutan, biya sewa, gaji dan lain-lain. Biaya ini berhubungan dengan kapasitas atau volume, karena pemahaman pemisahan biaya dan karakteristiknya diperlukan dalam membuat perencanaan, pengendalian biaya dan pembuatan/pengambilan keputusan. Biaya tetap mempunyai karakteristik sebagai berikut :

24

2) Biaya per unitnya berbanding terbalik dengan perubahan volume, pada volume rendah fixed cost unitnya tinggi, sebaliknya pada volume yang tinggi fixed cost per unitnya rendah.

3.5Perhitungan Break Even Point

Sumber informasi yang dibutuhkan dan digunakan untuk menyusun penilaian break even point biasanya diperoleh dari laporan rugi/laba. Dengan adanya

laporan rugi/laba perusahaan, maka akan mempermudah untuk membedakan mana yang termasuk biaya tetap dan mana yang termasuk biaya variabel.

Laporan rugi/laba adalah suatu laporan yang sistematis tentang pendapatan biaya rugi-laba yang diperoleh suatu perusahaan selama periode tertentu. Laporan rugi/laba pada dasarnya terdiri atas dua arus yaitu pendapatan dan biaya. Jika pendapatan yang dimiliki perusahaan lebih besar, maka perusahaan akan memperoleh laba, tetapi jika pendapatan lebih kecil dari biaya, maka perusahaan akan menderita kerugian.

25

Kafe Baga 35H Medan Johor Laporan Laba / Rugi Untuk Maret Tahun 2014

Pendapatan Dari Penjualan : Rp 13.020.000

Biaya Bahan Baku Rp 6.016.700

Biaya Umum dan Administrasi

Biaya Gaji Rp 2.900.000

Biaya Sewa Rp 1.666.700

Biaya Listrik dan Air Rp 300.000

Biaya Gas Rp 160.000

Biaya Sampah Rp 40.000

Biaya Penyusutan Rp 234. 583

Jumlah Biaya Umum dan Administrasi Rp 5.301.283

LABA USAHA Rp 1.702.017

26

Kafe Baga 35H Medan Johor Laporan Laba / Rugi Untuk April Tahun 2014

Pendapatan Dari Penjualan : Rp 14.160.000

Biaya Bahan Baku Rp 6.550.100

Biaya Umum dan Administrasi

Biaya Gaji Rp 2.900.000

Biaya Sewa Rp 1.666.700

Biaya Listrik dan Air Rp 300.000

Biaya Gas Rp 160.000

Biaya Sampah Rp 40.000

Biaya Penyusutan Rp 234.583

Jumlah Biaya Umum dan Administrasi Rp 5.301.283

27

Kafe Baga 35H Medan Johor Laporan Laba / Rugi Untuk Mei Tahun 2014

Pendapatan Dari Penjualan : Rp 15.909.000

Biaya Bahan Baku Rp 7.365.300

Biaya Umum dan Administrasi

Biaya Gaji Rp 2.900.000

Biaya Sewa Rp 1.666.700

Biaya Listrik dan Air Rp 300.000

Biaya Gas Rp 160.000

Biaya Sampah Rp 40.000

Biaya Penyusutan Rp 234.583

Jumlah Biaya Umum dan Administrasi Rp 5.301.283

LABA USAHA Rp 3.242.417

28

Tabel 2

Kafe Baga 35H Medan Johor Biaya Tetap

Untuk Maret, April dan Mei Tahun 2014

No. Keterangan Maret April Mei

1 Biaya Gaji Karyawan 2.900.000 2.900.000 2.900.000

2 Biaya Sewa 1.666.700 1.666.700 1.666.700

3 Biaya Listrik dan Air 300.000 300.000 300.000

4 Biaya Gas 160.000 160.000 160.000

5 Biaya Sampah 40.000 40.000 40.000

6 Biaya Penyusutan 234.583 234.583 234.583 TOTAL 5.301.283 5.301.283 5.301.283

29

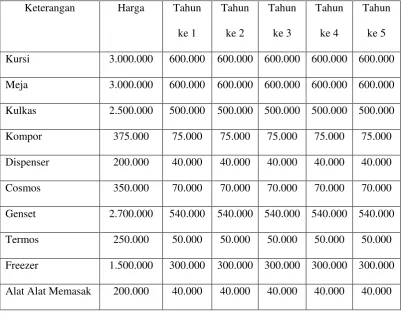

Tabel 3

Rincian Biaya Penyusustan Kafe Baga

Keterangan Harga Tahun

ke 1

Kursi 3.000.000 600.000 600.000 600.000 600.000 600.000

Meja 3.000.000 600.000 600.000 600.000 600.000 600.000

Kulkas 2.500.000 500.000 500.000 500.000 500.000 500.000

Kompor 375.000 75.000 75.000 75.000 75.000 75.000

Dispenser 200.000 40.000 40.000 40.000 40.000 40.000

Cosmos 350.000 70.000 70.000 70.000 70.000 70.000

Genset 2.700.000 540.000 540.000 540.000 540.000 540.000

Termos 250.000 50.000 50.000 50.000 50.000 50.000

Freezer 1.500.000 300.000 300.000 300.000 300.000 300.000

Alat Alat Memasak 200.000 40.000 40.000 40.000 40.000 40.000

Peralatan disusutkan selama 5 tahun dan diperoleh hasil penyusutan setiap tahun nya sebesar Rp 2.815.000.

Rp 2.815.000 : 12 = 234.583

30

Tabel 4

Kafe Baga 35H Medan Johor Biaya Variabel

Untuk Maret, April dan Mei Tahun 2014

No. Keterangan Maret April Mei

1 Biaya Bahan Baku 6.016.700 6.550.100 7.365.300

Biaya bahan baku adalah : White coffe, Choco, Teh Tarik, SQ mix, SQ orange, SQ mango, Lemon tea, Alpukat, Terong belanda, Wortel, Sirsak, Es Kristal, Gula, SKM creamer, SKM coklat, Pisang, Kentang, Keju, Ice cream, Srikaya, Panir, Beras, Oyie, Pansit Oyie, Ayam, Nugget, Saus, Kecap, Telur, Minyak goreng, Bumbu nasgor, Bumbu bubur ayam, Garam, Cabe merah, Cabe rawit, Bawang merah, Bawang putih, Kerupuk udang, Daun sop, Tomat, Timun, Terigu, Royco, Sawi, Emping, Cup, Sendok, Sumpit, Wadah makanan.

Biaya variabel pada kafe ini hanya biaya bahan baku.

31

Keterangan :

BEP : Break Event Point (titik impas) FC : Fixed Cost (biaya tetap)

VC : Vaiabel Cost (biaya variabel) S : Sales (penjulan)

I : Konstanta (tetap)

Maret 2014

= Rp. 9.855.737

32

April 2014

= Rp. 9.864.283

Berdasarkan perhitungan diatas Break Event Point Kafe Baga untuk April tahun 2014 sebesar Rp. 9.864.283 dengan volume pendapatan sebesar Rp. 14.160.000.

33

= Rp. 9.871.373

Berdasarkan perhitungan diatas Break Event Point Kafe Baga untuk Mei tahun 2014 sebesar Rp. 9.871.373 dengan volume pendapatan sebesar Rp. 15.909.000.

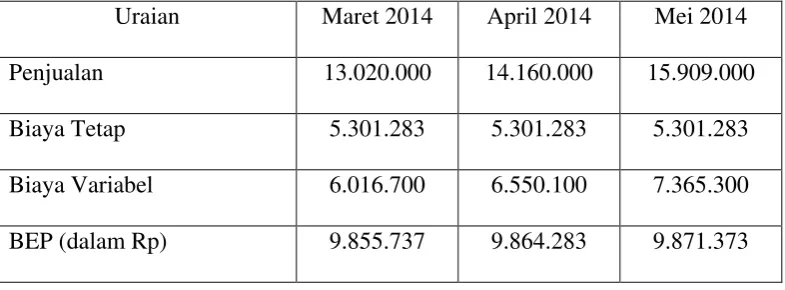

3.6Analisis Dan Evaluasi

Setelah diadakan analisis terhadap dana yang diperoleh untuk menetapkan tingkat Break Even Point pada Kafe Baga, maka dapat diadakan evaluasi terhadap hasil analisis Break Event Point yang telah dilakukan.

Tabel 4

Kesimpulan hasil perhitungan BEP

Uraian Maret 2014 April 2014 Mei 2014

Penjualan 13.020.000 14.160.000 15.909.000

Biaya Tetap 5.301.283 5.301.283 5.301.283

34

3.7Titik Impas (Break Event Point)

Sebagaimana yang telah dibahas sebelumnya, bahwa analisis Break Event Point sangat penting bagi suatu perusahaan agar dapat merencanakan keuangan

dan membuat kebijakan – kebijakan dalam memaksimalkan kinerja perusahaan agar dapat menghasilkan laba maksimal, yang meliputi perencanaan biaya, perencanaan penjualan, perencanaan laba dan menentukan tingkat kapasitas produksi yang menguntungkan.

Berdasakan perhitungan break event point yang dilakukan pada Kafe Baga maka untuk Maret 2014 pendapatan sebesar Rp 13.020.000, total biaya variabel sebesar Rp 6.016.700 dan total biaya tetap sebesar Rp 5.301.283 dan dari perhitungan yang telah dilakukakan maka di peroleh Break Event Point Kafe Baga sebesar Rp 9.855.737.

Sedangkan untuk April 2014 dengan pendapatan sebesar Rp 14.160.000, total biaya variabel sebesar Rp 6.550.100 dan total biaya tetap sebesar Rp 5.301.283 dan dari perhitungan yang telah dilakukan maka di peroleh Break Event Point sebesar Rp 9.864.283.

35

dari bulan April ke bulan Mei sebesar Rp 1.749.000 atau sebesar 12,35 %. Baik untuk bulan Maret, April maupun Mei perusahaan telah mampu menghasilkan laba maka pendapatan perusahaan dapat melampaui titik BEP yang telah ditetapkan.

BAB IV PENUTUP

4.1Kesimpulan

Dari data yang telah diperoleh pada Kafe Baga dan perhitungan Break Event Point yang telah dilakukan pada bab sebelumnya serta analisis-analisis yang penulis lakukan terhadap data-data perhitungan yang diperoleh maka untuk mengakhiri penulisan tugas akhir ini dapat ditarik kesimpulan sebagai berikut :

Berdasarkan perhitungan break even point yang dilakukan pada kafe baga mengalami peningkatan setiap bulannya. Hal ini berarti jika perusahaan ingin mencapai keuntungan yang lebih besar dalam operasi usahanya, maka perushaan harus terus menerus meningkatkan penjualan agar terjadi peningkatan laba.

4.2Saran

37

DAFTAR PUSTAKA

Alwi, Syafaruddin. 1994. Alat-Alat Analisa dalam Pembelajaran, Yogyakarta: Andi Offest.

Djahidin, Farid. 2001. Analisa LaporanKeuangan, Jakarta: Penerbit Ghalia. Kuswadi. 2005. Meningkatkan Laba melalui Pendekatan Akuntansi Keuangan

dan Akuntansi Biaya, Jakarta: Anggota IKAPI.

Lukman, Syamsuddin. 2003. Manajemen Keuangan Perusahaan, Jakarta: Raja Grafindo Persada.

Munawir, S. 2002. Akuntansi Keuangan dan Manajemen, Yogyakarta: BPFE. Riyanto, Bambang. 1992. Dasar-Dasar Pembelanjaan Perusahaan, Yogyakarta:

BPFE Universitas Gajah Mada.

Soetrisno. 2000. Manajemen Keuangan Teori, Konsep dan Aplikasi, Jakarta: Ekonosia.