OPTIMASI PORTOFOLIO DENGAN METODE

SINGLE INDEX MODEL (SIM)

SKRIPSI

INDIRA SEPTIKA 080823019

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

OPTIMASI PORTOFOLIO DENGAN METODE

SINGLE INDEX MODEL (SIM)

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

INDIRA SEPTIKA 080823019

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : OPTIMASI PORTOFOLIO DENGAN METODE

SINGLE INDEX MODEL (SIM)

Kategori : SKRIPSI

Nama : INDIRA SEPTIKA

NIM : 080823019

Program Studi : SARJANA ( S1 ) MATEMATIKA Departemen : MATEMATIKA

Fakultas : FAKULTAS MATEMATIKA DAN ILMU

PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juli 2010

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Syahrial Lubis, S.Si, M.Si, Prof. Dr. Herman Mawengkang NIP. 1946112819744031001 Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

OPTIMASI PORTOFOLIO DENGAN METODE

SINGLE INDEX MODEL (SIM)

SKRIPSI

Saya mengakui bahwa tugas akhir ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juli 2010

PENGHARGAAN

Puji dan syukur saya panjatkan kehadirat Allah SWT karena atas berkat dan rahmat-Nyalah saya dapat menyelesaikan tugas akhir ini tepat pada waktunya.

Teristimewa buat kedua Orang Tua yang sangat saya sayangi Ayahanda Chandra Iriyan dan Ibunda Linda Melanie, kakakku Anastasia Julindra dan Marsha Oktina, adikku Tatiana Rizka dan Irvan Akbar Maulana yang saya sayangi, atas doa dan dukungan baik moral maupun material sehingga saya dapat menyelesaikan tugas akhir ini.

ABSTRAK

ABSTRACT

DAFTAR ISI

Halaman

Persetujuan ii

Pernyataan iii Penghargaan iv

Abstrak v

Abstract vi

Daftar isi vii

Daftar Tabel ix

Daftar Gambar x

Bab 1 Pendahuluan 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 3 1.3 Pembatasan Masalah 4 1.4 Tujuan Penelitian 4

1.5 Manfaat Penelitian 4 1.6 Metodologi Peneltian 5 1.7 Tinjauan Pustaka 5

Bab 2 Landasan Teori 8

2.1 Risiko 8 2.2 Manajemen Risiko 9

2.3 Investasi Yang Risiko 10

2.3.1 Proses Investasi 11

2.3.2 Objek Penelitian 13

2.3.3 Data/Variabel 13

2.3.4 Metode Pengumpulan Data 13

2.4 Alat Analisis 14

2.5 SIM (Single Index Model) 19

2.5.1 Asumsi-asumsi dari Model Indeks Tunggal 19

Bab 3 Pembahasan 22

3.1 Investasi 22

3.1.1 Sekuritas Pasar Uang (Money Market Securities) 23

3.1.2 Sekuritas Equity 23

3.2 Risk (risiko) 26

3.2.1 Sumber-sumber risiko dalam investasi 26

3.2.2 Mengukur Risiko Portofolio 27

3.2.3 Return 28

3.3 Diversifikasi Portofolio 28

3.3.1 Diversifikasi Naif 29

3.3.2 Diversifikasi Markowitz 29

3.4 Portofolio Markowitz Model Seleksi 30

3.4.1 Indeks Model dan Aset Model Harga Modal 30

3.4.2. Keuntungan dari Alpha dengan Pelacakan Portfolio 31

3.4.3 Portofolio yang Efisien dan Optimal 32

3.5 Data Objek Penelitian 32

3.5.1 Return dan Risiko Aktiva Tunggal 33

3.5.2 Return dan Varian Pasar 34

3.6 Model Indeks Tunggal 34

3.6.1 Portofolio Optimal Berdasarkan Model Indeks Tunggal 37

3.6.2 Return Ekspektasi dan Risiko Portofolio 42

3.7 Analisis Portofolio Optimal Menggunakan Model Indeks Tunggal 43

Bab 4 Kesimpulan dan Saran 45

4.1 Kesimpulan 45

4.2 Saran 46

Daftar Pustaka

DAFTAR TABEL

Halaman

Tabel 3.1 Return Ekspektasi dan Risiko pada 23 Saham LQ-45 33

Tabel 3-2 Beta dan Alpha dari 23 Saham LQ-45 35

Tabel 3.3 Varian Kesalahan Residu dari 23 Saham LQ-45 37

Tabel 3.4 Hasil Perhitungan Excess Return to Beta (ERB) 39

DAFTAR GAMBAR

Halaman

Gambar 2.2 Garis Pasar Sekuritas ( GPS ) 25

ABSTRAK

ABSTRACT

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Portofolio adalah gabungan atau kombinasi dari berbagai instrumen atau aset investasi yang disusun untuk mencapai tujuan investasi investor. Selain itu, kombinasi berbagai instrumen investasi itu juga menentukan tinggi resiko dan potensi keuntungan yang diperoleh portofolio tersebut.

Isi portofolio bisa bermacam-macam : mulai dari properti, saham, instrumen pendapatan tetap seperti obligasi, sampai uang tunai atau setara kas. Tapi untuk saat ini, diutamakan pada portofolio untuk aset investasi yang paling likuid yaitu : saham, instrumen pendapatan tetap dan kas atau setara kas.

Secara garis besar, ada tiga jenis portofolio yaitu :

1. Portofolio yang berdasarkan strategi investasi yang agresif. Ini adalah portofolio yang membidik keuntungan tertinggi yang mungkin tercapai. Portofolio ini hanya cocok untuk investor yang rela memikul risiko yang tinggi demi memperoleh keuntungan yang setinggi-tingginya. Portofolio yang agresif ini biasanya memiliki porsi investasi yang besar di instrumen saham

3. Portofolio moderat. Portofolio ini paling pas untuk investor yang memiliki horizon investasi cukup panjang kemudian risiko yang sedang. Dalam kasus ini, investor biasanya mencari keseimbangan antara risiko dan keuntungan yang dihasilkan portofolio tersebut.

Investasi merupakan salah satu cara yang dapat digunakan untuk meningkatkan nilai aset dimasa depan, dengan melakukan investasi menurunnya purchasing power akibat inflasi dapat di imbangi oleh pengembalian atau yang didapatkan dari investasi. Investasi sendiri dapat digolongkan ke dalam dua jenis yaitu :

1. Investasi pada riil aset

2. Investasi pada asset keuangan

Investasi pada riil aset dapat dilakukan dengan membeli peralatan, pendirian pabrik, perbaikan mesin produksi,dll. Sedangkan investasi pada asset keuangan ( instrumen keuangan) dapat dilakukan pada pasar uang ( berupa sertifikat deposito, commercial papper, dll ) maupun pasar modal ( berupa saham, obligasi, dll )

Investor pada umumnya merupakan pihak yang tidak menyukai risiko tetapi menginginkan pengembalian yang maksimal, untuk itulah dewasa ini investasi disektor keungan menjadi primadona dikalangan investor, karena menjanjikan tingkat pengembalian yang lebih tinggi dibandingkan dengan investasi di sektor riil aset maupun pasar uang. Meskipun investasi dipasar modal menjanjikan tingkat pengembalian yang lebih tinggi, namun perlu diingat bahwa semakin besar pengembalian, maka risiko-nya akan semakin besar pula. Untuk itulah sebagai seorang investor yang rasional, yang paling penting untuk diperhatikan adalah bagaimana investasi dapat menghasilkan pengembalian yang optimal pada tingkat risiko yang minimal.

Semua investor tentunya ingin mempunyai tujuan untuk mendapatkan keuntungan dari pernyataan modalnya ke perusahaan. Untuk mencapai tujuan tersebut, pihak investor harus melakukan suatu analisis terhadap saham-saham yang akan dibeli. Hasil analisis dapat digunakan untuk pembentukan portofolio investasi. Analisis terhadap saham harus dilakukan dengan teliti, terutama mengenai tingkat pengembalian dan risiko. Dengan adanya analisis, diharapkan dapat dijadikan dasar dalam pengambilan keputusan. Keputusan yang tepat akan dapat memberikan hasil yang optimal.

1.2 Perumusan masalah

Kegagalan para investor dalam membentuk portofolio yang optimal pada umumnya disebabkan karena investor mendapatkan informasi yang terlalu banyak ( overload information ), sehingga investor tidak bisa mengambil informasi yang paling relevan yang paling dibutuhkan dalam membuat portofolio dan menganalisis prospek jangka panjangnya.

Konsep diversifikasi sebenarnya merupakan cara yang bisa digunakan untuk mengatur ketidakpastian risiko investasi yang paling relevan yang bisa digunakan untuk mengukur ketidakpastian risiko investasi dengan menggunakan varian dari pengembalian. Hasil pengukuran varian tersebut nantinya dapat digunakan dasar untuk menganalisa saham-saham yang dapat dipilih untuk membentuk rangkaian portofolio yang bisa memberikan pengembalian yang optimal.

1.3 Pembatasan Masalah

Dalam optimasi portofolio ada banyak asumsi yang dipertimbangkan dimana asumsi tersebut dapat mendukung penggunaan model, namun tidak semua asumsi yang dipergunakan karena ada asumsi yang memang belum diperkenankan .Risiko dari portofolio yang didiversifikasikan secara baik tergantung pada risiko pasar dari masing- masing saham yang dimasukkan dalam portofolio tersebut. Tentu saja dalam kenyataannya akan sulit membentuk portofolio yang terdiri dari semua kesempatan investasi. Karena ini biasanya dipergunakan suatu wakil ( proxy ) yang terdiri dari sejumlah besar saham atau indeks pasar.

1.4 Tujuan Penelitian

1.5 Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Agar investor yang akan menginvestasikan dananya melalui Bursa Efek Jakarta dapat menentukan portofolio optimal untuk mendapatkan return optimal dengan risiko tertentu.

2. Sebagai bahan pertimbangan bagi investor untuk pengambilan keputusan dalam menentukan portofolio optimal.

1.6 Metodologi Penelitian

Metodologi yang digunakan pada penelitian ini disusun berdasarkan rujukan pustaka dengan langkah-langkah sebagai berikut :

1. Mengumpulkan dan mempelajari bahan-bahan berupa bentuk jurnal dan makalah yang menimbulkan gagasan dan mendasari penelitian ini.

2. Identifikasi teori model. Pada tahapan ini diuraikan model-model sederhana serta faktor yang mendukung pada portofolio

3. Formulasi Single Index Model. Pada tahapan ini akan membahas penggunaan model tersebut dalam pembentukan optimasi portofolio

4. Pengujian Empiris Single Index Model.

1.7 Tinjauan Pustaka

masing-masing sekuritas terjadi karena adanya respon sekuritas tersebut terhadap perubahan indeks tertentu (seperti IHSG).

Penggunaan model indeks tunggal memerlukan penaksiran beta dari saham-saham yang akan dimasukkan ke dalam portofolio, dalam menentukan beta, kita menggunakan beta historis untuk menghitung beta waktu lalu yang dipergunakan sebagai taksiran beta di masa yang akan datang.

Beta historis memberikan informasi yang berguna tentang beta di masa yang akan datang karena itu seringkali para analis menggunakan beta historis untuk memperkirakan beta.

Secara umum return dari suatu sekuritas dan return dari index pasar yang umum dapat dituliskan sebagai berikut :

R

i= α

i+ β

i. R

mDengan :

R

i= return sekuritas ke i

α

i = variabel acak yang menunjukkan komponen dari return sekuritas ke i yangindependen terhadap kinerja pasar

β

i = beta yang merupakan koefisien yang mengukur perubahan Ri akibat perubahan RmR

m= tingkat return dari index pasar

Sedangkan variabel

α

idapat dipecah menjadi nilai yang diekspektasi (expected value)

α

iR

i= α

i+ β

i. R

m+ e

iDengan :

α

i = nilai ekspektasi dari return sekuritas yang independen terhadap return pasare

i = kesalahan residu (residual error)Makin besar beta, makin curam kemiringan garis tersebut dan sebaliknya. Beta sekuritas individual cenderung mempunyai koefisien determinasi (yaitu bentuk kwadrat dari koefisien korelasi) yang lebih rendah dari beta portofolio. Koefisien determinasi menunjukkan proporsi perubahan nilai Ri yang bisa dijelaskan oleh Rm.

B A B 2

LANDASAN TEORI

2.1 Risiko

Risiko adalah segala sesuatu yang dapat mempengaruhi pencapaian tujuan organisasi. Australian/ NZ Standard 4360 : 1999 mendefinisikan Risk sebagai “ The chance of something happening that will have or impact upon objectives ( perubahan dari sesuatu yang terjadi yang akan mempuyai pengaruh terhadap tujuan )

Kata something ( sesuatu ) menurut definisi risiko diatas dapat menyangkut : Komersil, legal, operasional, teknologi, karyawan, manajemen, manusia, financial, kejadian alamiah, politik. Sedangkan kata impact ( pengaruh ) dapat menyangkut : aset, lingkungan, reputasi, komunitas, manusia, penghasilan, biaya, kinerja dan layanan. Dan kata objectives ( tujuan ) dapat menyangkut : aset, manusia, layanan, komunitas, laba, lingkungan, reputasi

Resiko usaha ( Business Risk) sebagai “ The threat that an event or action will adversely affect an organization’s ability to achieve its business objectives and execute its strategies successfully”

Jenis risiko usaha :

a. Risiko Lingkungan Eksternal ( Eksternal Environmental Risk ), yakni kerugian karena bencana alam, perubahan rasa dan preferansi pelanggan, kompetitor, lingkungan politis, dan ketersediaan modal dan tenaga kerja

b. Risiko proses usaha ( Business process risk ), diakibatkan tidak efektif dan efisien dalam memperoleh, membiayai, mentransformasikan, dan memasarkan barang-barang dan jasa, serta ancaman kerugian aktiva, termasuk reputasi perusahaan c. Risiko informasi ( Information risk ), diakibatkan informasi yang bermutu rendah

untuk pengambilan keputusan usaha dan kesalahan memberikan informasi kepada pihak luar.

Faktor – faktor keberhasilan dalam pengelolaan risiko terdiri dari : komitmen, tanggung jawab, kesadaran, kebijakan, metodologi, keterampilan, pemantauan

2.2 Manajemen Risiko ( Risk Management )

Manajemen risiko adalah serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha. Model yang berkembang dalam manajemen risiko adalah mengintegrasikan bagaimana pemimpin berpikir tentang risiko dan bagaimana pemimpin mengelola usaha mereka dan model tersebut dirancang untuk memonitor bagaimana manajemen risiko memberikan nilai.

Perlakuan terhadap risiko merupakan rencana tindakan terhadap risiko yang dapat mencakup ;

1. Menghindari

2. Meminimalkan atau mengurangi dampak besarnya konsekuensi 3. Meminimalkan atau mengurangi kemungkinan terjadinya risiko

4. Menerima apabila biaya untuk mengelola risiko lebih besar dari manfaat

Indentifikasi risiko mencakup :

1. Unsur risiko ( kejadian atau keadaan, operational set up, tujuan yang menghambat jenis risiko, sumber risiko baik internal maupun eksternal dan konsekuensi )

2. Exposure analysis , aktiva berisiko mencakup

a. Financial asset ( kas, surat-menyurat berharga,kredit ) b. Physical asset ( tanah, bangunan, peralatan )

c. Human asset ( pengetahuan, keterampilan ) d. Intangible asset ( reputasi, informasi ) Exposure analysis mencakup :

− Size, type, portability, location

− Risiko kehilangan ( pencurian, kebakaran, penanganan ) − Risiko penurunan nilai

3. Environmental analysis ( fisik, regulasi, kompetisi, pelanggan, pemasok, serikat kerja, teknologi ) tentang kondisi saat ini dan kondisi mendatang

4. Threat scenario

Threat mencakup pencurian, kecurangan, bencana, kesalahan ( errors ), omissions, delays. Scenario menyangkut jenis ancaman, konsekuensi, dan bagaimana terjadinya

2.3 Investasi Yang Risiko

Karena pemodal menghadapi kesempatan investasi yang berisiko, pilihan investasi tidak dapat hanya mengandalkan pada tingkat keuntungan yang diharapkan. Apabila pemodal mengharapkan untuk memperoleh tingkat keuntungan yang tinggi, maka harus bersedia menanggung risiko yang tinggi pula. Salah satu karakteristik investasi pada sekuritas adalah kemudahan untuk membentuk portofolio investasi. Artinya pemodal dapat dengan mudah menyebar atau melakukan diversifikasi investasinya pada berbagai kesempatan investasi. Karena itulah perlu dipahami proses investasi, yaitu dimulai dari kebijakan investasinya sampai dengan evaluasi kinerja investasi tersebut.

2.3.1 Proses investasi

Proses investasi menunjukkan bagaiman pemodal seharusnya melakukan investasi dalam sekuritas ; yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut akan dilakukan. Untuk mengambil keputusan tersebut perlu diperlukan langkah- langkah sebagai berikut :

1. Menentukan kebijakan investasi

Pemodal perlu menentukan apa tujuan dari investasinya, dan berapa banyak investasi tersebut akan dilakukan. Karena adanya hubungan positif antara risiko dan keuntungan investasi, maka pemodal tidak bisa mengatakan bahwa tujuan investasinya untuk mendapatkan keuntungan sebesar-besarnya karena ada kemungkinan untuk rugi. Jadi tujuan investasi harus dinyatakan baik dalam keuntungan maupun risiko

2. Analisis Sekuritas

memperkirakan harga sekuritas dimasa yang akan datang. Analisis fundamental berupaya mengidentifikasikan prospek perusahaan ( lewat analisis terhadap faktor faktor yang mempengaruhinya untuk memperkirakan harga saham dimasa yang akan dating. Kedua adalah mereka yang berpendapat bahwa harga sekuritas adalah wajar. Pada dasarnya yang menganut pendapat ini berpendapat bahwa pasar modal efisien. Dengan demikian pemilihan sekuritas bukan didasarkan atas factor harga, tetapi didasarkan atas preferensi risiko para pemodal yang bersedia menanggung resiko tinggi akan memilih saham yang lebih berisiko

3. Pembentukkan portofolio

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut identifikasi sekuritas-sekuritas mana yang akan dipilih dan berapa proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak sekuritas ( dengan kata lain pemodal akan melakukan diversifikasi ) dimaksudkan untuk mengurangi risiko yang ditanggung. Sebagaimana telah disebutkan diatas, pemilihan sekuritas dipengaruhi antara lain oleh preferensi risiko, pola kebutuhan kas, status pajak dan sebagainya

4. Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya, dengan maksud kalau perlu melakukan perubahan terhadap portofolio yang telah dimiliki. Portofolio yang sekarang tidak lagi optimal atau tidak sesuai preferensi risiko pemodal, maka dapat dilakukan perubahan terhadap sekuritas-sekuritas yang membentuk portofolio tersebut

5. Evaluasi kinerja portofolio

2.3.2 Objek Penelitian

Objek dalam penelitian ini adalah saham-saham perusahaan yang kontinyu masuk dalam indeks LQ-45 pada periode Agustus 2007 – Januari 2008, Februari 2008 – Juli 2008, Agustus 2008 – Januari 2009, Februari 2009 – Juli 2009. Berdasarkan data yang dikumpulkan, dari bulan Agustus 2007 – Juli 2009 terdapat 23 saham yang tetap.

2.3.3 Data / Variabel

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa:

1. Harga penutupan setiap bulan 23 saham dari bulan Juni 2007 – Juni 2009. Data harga saham ini diunduh dari Yahoo Finance dengan alamat

2. Data Indeks Harga Saham Gabungan (IHSG) bulanan dari bulan Juni 2007 – Juni 2009.

http://finance .yahoo.com

3. Tingkat suku bunga Sertifikat Bank Indonesia (SBI) yang berjangka waktu 1 bulan. Data yang digunakan yaitu dari bulan Juli 2007 – Juni 2009. Yang diperoleh dari web Bank Indonesia dengan alamat http://www.bi.go.id

2.3.4 Metode Pengumpulan Data

2.4 Alat Analisis

Alat analisis yang digunakan yaitu analisis portofolio menggunakan model indeks tunggal. Analisis yang dilaksanakan dengan model indeks tunggal dapat dijabarkan sebagai berikut:

1. Menghitung return dan risiko saham Return saham dapat dihitung dengan rumus:

1

1

Re

−

−

−

=

t

P

t

P

t

P

turn

Notasi:Pt = harga saham periode t

Pt-1 = harga saham periode sebelumnya

Return ekspektasi saham dapat dihitung dengan rumus:

)

(

R

i

E

=

N N j

Rij

∑

=1Notasi:

ij

R = Return saham i periode j

)

(

R

i

E

= tingkat keuntungan yang diharapkan dari investasi N = jumlah periodeRisiko saham dapat dihitung dengan rumus:

2

i

σ

= varian2. Menghitung return dan risiko pasar Return pasar (IHSG) dapat dihitung dengan rumus: 1 1 , − − − = t t t t m IHSG IHSG IHSG R Notasi: t m

R , = return pasar periode t

t

IHSG = IHSG periode t

1

− t

IHSG = IHSG periode sebelumnya

Return ekspektasi pasar dapat dihitung dengan rumus:

E(Rm) = N R N t t m

∑

=1 ,Notasi :

E(Rm) = return ekspektasi pasar

Risiko pasar dapat dihitung dengan rumus :

∑

=

−

=

N

t

N

m

R

E

t

m

R

m

1

2

)]

(

,

[(

2

σ

Notasi:2

m

σ

= varian pasar3. Menghitung Alpha sekuritas dan Beta sekuritas dengan rumus:

β

i=

2m im σ σ

β

i=

2 1 1 ) ) ( ( )) ( ( . )) ( (∑

∑

= = − − − n t m m n t m m i i R R E R E R R E R Notasi:β

i= beta sekuritas

Alpha sekuritas dapat dihitung dengan rumus: )

(Ri

E

= α

i+ β

i.

E(Rm)4. Menghitung kesalahan residu dan varian dari kesalahan residu kesalahan residu dapat dihitung dengan rumus:

i

R

= α

i+ β

i.

Rm+ e

iNotasi:

ei = kesalahan residu

varian dari kesalahan residu dapat dihitung dengan rumus: 2 2 2 2 ei m i

i β σ σ

σ = +

Notasi:

ei

σ = varian dari kesalahan residu sekuritas ke i 2

i

σ

= varian saham i

atau dapat dapat dihitung dengan rumus sebagai berikut:

2 i σ

=

∑

= − N t i i N e E e 1 2 )] ( [(5. Menentukan Portofolio Optimal

1) Menghitung excess return to beta

ERBi =

i BR i R R E β − ) ( Notasi:

ERBBi B = excess return to beta sekuritas ke-i BR

R = return aktiva bebas risiko

a. Urutkan sekuritas-sekuritas berdasarkan nilai ERB terbesar ke nilai ERB terkecil. Sekuritas-sekuritas dengan nilai ERB terbesar merupakan kandidat untuk dimasukkan ke portofolio optimal.

b. Hitung nilai Ai dan Bi untuk masing-masing sekuritas ke-i sebagai berikut:

A

i=

2. ] ) ( [ ei i BR i R R E σ− β Dan

B

i=

22

ei i σβ Notasi:

β

i = Beta sekuritas ke ic. Hitung nilai Ci.

Ci =

∑

∑

= = + 1 1 2 1 1 2 1 i m i m i Ai β σ βd. Besarnya cut-off point (C*) adalah nilai CBiB yang terbesar.

e. Sekuritas-sekuritas yang membentuk portofolio optimal adalah sekuritas-sekuritas yang mempunyai nilai ERB lebih besar atau sama dengan nilai ERB di titik C*. Sekuritas sekuritas yang mempunyai ERB lebih kecil dengan ERB titik C* tidak diikutsertakan dalam pembentukan portofolio optimal.

3) Menentukan besarnya proporsi masing-masing sekuritas tersebut di dalam portofolio optimal. Besarnya proporsi untuk sekuritas ke i adalah sebesar:

w

i=

∑

k= j j i X X 1X

i=

( ) 2 ∗ −C ERB ei i i σ β Notasi:wi = proporsi sekuritas ke-i

k = jumlah sekuritas di portofolio optimal ERBi = Excess return to beta sekuritas ke i

6. Menghitung return dan risiko portofolio a. Menghitung return ekspektasi portofolio

I. Beta dari portofolio (βp) merupakan rata-rata tertimbang dari Beta masing- masing sekuritas (βp) :

β

p=

. ( i) 1β

∑

−n ii

w

II. Alpha dari portofolio

(α

p) juga merupakan rata-rata tertimbang dari Alpha

tiap-tiap sekuritas

(α

p) :

α

p=

i ni i

w . α

1

∑

=Dengan mensubstitusikan karakteristik ini, yaitu

β

p dan makaα

p return ekspektasiportofolio adalah sebagai berikut:

E(Rp) =

α

p+

β

p. E(R

m)

b. Menghitung risiko portofolio Varian dari portofolio adalah sebesar :

2 2 2 2

)

(

.

+

∑

−

=

p m i eip

β

σ

w

σ

2.5 SIM (Single Index Model)

Model index tungal yang dikembangkan oleh William Sharpe (1963) pada dasarnya dapat digunakan untuk menyederhanakan perhitungan modelm yang dibuat oleh Markowitz dengan menyediakan parameter-parameter input yang dibutuhkan. Disamping itu, model index tunggal dapat juga digunakan untuk menghitung return ekspektasi dan risiko portfolio. Model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks pasar. Secara khusus dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga saham naik. Kebalikannya juga benar, yaitu jika indeks harga saham turun, kebanyakan saham mengalami penurunan hargahal ini menyarankan bahwa return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum (common response) terhadap perubahan-perubahan nilai pasar.

Menurut Jogianto (1998) Model Index Tunggal/Single Index Model didasarkan pada pengamantan bahwa dari suatu sekuritas berfluktuasi searah dengan index harga pasar. Dengan demikian dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan harga jika index harga saham naik, demikian sebaliknya.

2.5.1 Asumsi-asumsi dari Model Indeks Tunggal

Panjang βi (rm - rf) merupakan pergerakan pasar dimodifikasi oleh beta saham, sementara ei sistematis merupakan risiko keamanan karena faktor perusahaan-spesifik. Makroekonomi peristiwa, seperti perubahan suku bunga atau biaya tenaga kerja, menyebabkan risiko sistematik yang mempengaruhi hasil dari semua saham, dan perusahaan-peristiwa tertentu adalah mikroekonomi kejadian tak terduga yang mempengaruhi tingkat pengembalian perusahaan-perusahaan tertentu, seperti kematian orang kunci atau menurunkan peringkat kredit perusahaan, yang akan mempengaruhi perusahaan, tetapi akan memiliki efek yang dapat diabaikan pada perekonomian.

Dalam portofolio, risiko sistematis karena factor-faktor spesifik perusahaan dapat dikurangi menjadi nol dengan diversivikasi. Model indeks didasarkan pada hal berikut :

1. Sebagian besar saham memiliki kovariansi positif karena mereka semua merespon sama dengan faktor-faktor ekonomi makro.

2. Namun, beberapa perusahaan lebih sensitif terhadap faktor-faktor dari yang lain, dan ini varians perusahaan-spesifik biasanya dinotasikan dengan beta (β), yang mengukur varians dibandingkan ke pasar untuk satu atau lebih faktor ekonomi. 3. Covariance antara efek hasil dari berbagai tanggapan untuk faktor ekonomi makro.

Oleh karena itu, kovarians dari setiap saham dapat ditemukan dengan mengalikan beta mereka dan varians pasar.

Asumsi-asumsi dari model indeks tunggal mempunyai implikasi bahwa sekuritas-sekuritas bergerak bersama-sama bukan karena efek di luar pasar (misalnya efek dari industry atau perusahan-perusahaan itu sendiri), melainkan karena mempunyai hubungan yang umum terhadap indeks pasar. Asumsi-asumsi ini digunakan untuk menyederhanakan masalah. Dengan demikian sebenarnya berapa besar model ini dapat diterima dan mewakili kenyataan sesungguhnya tergantung dari seberapa besar asumsi-asumsi ini realistis. Jika asumsi-asumsi ini kurang realistis, berarti bahwa model ini akan menjadi tidak akurat.

BAB 3

PEMBAHASAN

3.1 Investasi

Investasi merupakan suatu komitmen pendanaan terhadap satu aset atau lebih dalam kurun waktu tertentu yang diharapkan akan memberikan keuntungan di masa mendatang.

Investasi dapat berupa asset keuangan (financial asset) yaitu klaim berbentuk surat berharga terhadap penerbitnya yaitu pemerintah atau perusahaan, contohnya : saham dan obligasi atau investasi pada asset–asset yang terlihat secara fisik (real asset) seperti tanah, mesin-mesin, emas, perak, berlian, benda-benda seni dan real estate. Riil aset bisa menghasilkan pendapatan yang langsung sementara pendapatan dari asset keuangan dihasilkan dari riil aset atau klaim pendapatan dari pemerintah. Sebagai contoh, mesin-mesin dapat digunakan untuk memproduksi barang-barang yang dapat memberikan penghasilan bagi pihak yang memproduksi, sementara itu bila kita memiliki saham sebuah perusahaan otomotif, pendapatan saham kita sebagian diperoleh dari penghasilan produksi otomotif yang diperoleh perusahaan tersebut (pendapatan dividen).

3.1.1 Sekuritas Pasar Uang (Money Market Securities)

Sekuritas pasar uang adalah pasar untuk asset jangka pendek, sangat likuid dan rendah risiko seperi Treasury Bills dan Sertifikat Deposito yng dapat dinegosiasikan. Pasar ini didominasi oleh institusi financial, yang pada umumnya bank dan pemerintah. Masa jatuh tempo dari instrument pasar uang berkisar dari satu hari hingga satu tahun dan seringkali kurang dari 90 hari.

Pasar modal menawarkan berbagai sekuritas dengan jangka waktu panjang seperti obligasi dan saham yang waktu jatuh tempo. Pasar modal menawarkan berbagai sekuritas dengan jangka waktu panjang seperti obligasi dan saham yang waktu jatuh temponya lebih dari satu tahun, sehingga risikonya pun lebih tinggi daripada sekuritas pasar uang. Salah satu sekuritas yang diperdagangkan adalah Sekuritas Fixed Income yaitu sekuritas dengan tanggal dan jumlah pembayaran khusus, yang pada umumnya dalam bentuk Obligasi.

Obligasi adalah instrumen hutang jangka panjang yang mewakili kewajiban kontrak penerbitnya. Obligasi merupakan instrumen hutang dimana peminjam berjanji untuk membayar kembali pemberi pinjaman sejumlah nominal yang dipinjam ditambah bunga pada suatu periode waktu tertentu. Obligasi termasuk sekuritas fixed income karena pembayaran bunga (untuk kupon obligasi) dan prinsip pembayaran kembali bagi obligasi sesuai waktu obligasi tersebut diterbitkan dan jumlah kupon tetap sepanjang sisa waktu berlakunya obligasi. Pembayaran obligasi akan diterima pada interval waktu tertentu hingga waktu jatuh tempo, maka jika pembeli bermaksud menjual obligasi sebelum aktu jatuh temponya, maka harga yang akan diterima tergantung pada tingkat suku bunga saat itu.

3.1.2 Sekuritas equity

kewajiban kepada klaim fixed income pasar aset dan pendapatan perusahaan. Ada dua bentuk equity yaitu preferred stock (saham preferen) dan common stocks (saham biasa). Saham adalah sekuritas equity yang mewakili kepemilikan saham dalam suatu perusahaan.

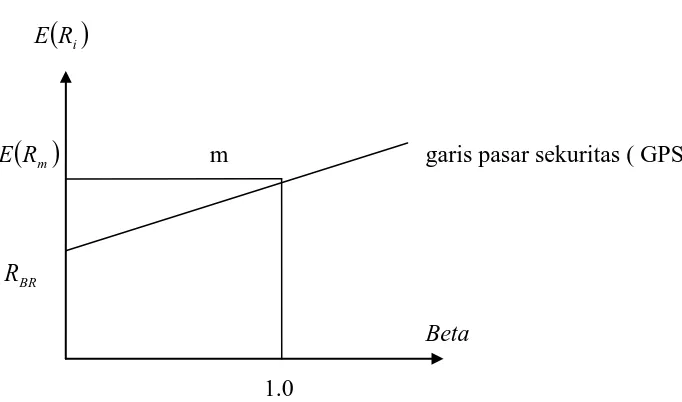

3.1.3 Garis Pasar Sekuritas

Garis Pasar Modal ( GPM ) menggambarkan trande off antara risiko dan return ekspektasi untuk portofolio efisien, tetapi bukan untuk sekuritas individual. Garis ini yang menunjukkan trande off antara risiko dan return ekspektasi untuk sekuritas individual disebut dengan garis pasar sekuritas ( GPS ) atau security market line( SML ).

Untuk portofolio, tambahan return ekspektasi terjadi karena diakibatkan oleh tambahan risiko dari portofolio bersangkutan. Untuk sekuritas individual, tambahan return ekspektasi diakibatkan oleh tambahan risiko sekuritas dari portofolio bersangkutan. Untuk sekuritas individual, tambahan return ekspektasi diakibatkan oleh tambahan risiko sekuritas individual yang diukur dengan beta.

Beta menentukan besarnya tambahan return ekspektasi untuk sekuritas individual dengan argumentasi bahwa untuk portofolio yang didiversifikasikan dengan sempurna, risiko tidak sistematik ( nonsystematic risk ) cenderung menjadi hilang dan risiko yang relevan hanya risiko sistematik yang diukur oleh beta. Argumentasi ini didasarkan pada asumsi bahwa untuk ekspektasi yang homogen ( homogeneous expectations ), semua investor akan membentuk portofolio pasar yang didiversifikasikan secara sempurna, sehingga risiko yang relevan untuk tiap-tiap sekuritas didalam portofolio adalah beta

Jika suatu sekuritas mempuyai beta sama dengan beta portofolio pasar atau sama dengan 1, maka diharapkan sekuritas ini mempunyai return ekspektasi yang sama dengan return ekspektasi portofolio pasar atau E

( )

Rm .Untuk sekuritas individual yang mempuyai beta lebih kecil atau lebih besar dari 1, maka diharapkan akan mendapatkan return ekspektasi lebih kecil atau lebih besar dibandingkan dengan return ekspektasi portofolio pasar. Hubungan return ekspektasi dan beta ini dapat digambarkan digaris pasar sekuritas ( GPS ) seperti pada gambar berikut ini :

E

( )

Ri

E

( )

Rm m garis pasar sekuritas ( GPS )RBR

Beta

[image:38.595.147.488.307.508.2]1.0

Gambar 3. 1 Garis Pasar Sekuritas ( GPS )

3.2 Risk (risiko)

Risiko merupakan total kerugian keuangan atau secara formal adalah tingkat variabilitas atau tingkat ketidakpastian dari keuntungan investasi suatu aset. Ketika kita melakukan investasi, kita seringkali mengharapkan return tertentu, tetapi tetap ada risiko yang akan kita hadapi ketika kita menghentikan investasi.

Investasi pada Treasury Bills menghasilkan risiko terkecil dikarenakan kecilnya kemungkinan pemerintah Amerika Serikat akan gagal dalam memenuhi kewajibannya dalam waktu jatuh tempo 13 hingga 26 minggu. Di lain pihak, ada sejumlah risiko yang akan dihadapi investor ketika berinvestasi dalam obligasi jangka panjang, yaitu berupa kemungkinan perusahaan tidak mampu menebus obligasi yang diterbitkannya pada saat jatuh tempo Risiko terbesar ada pada investasi saham dimana return yang diharapkan seringkali tidak sesuai dengan return yang diterima.

3.2.1 Sumber-sumber risiko dalam investasi

Sumber-sumber risiko dalam investasi adalah :

1. Risiko suku bunga (Interest Rate risk) merupakan variabilitas dalam return sekuritas yang diakibatkan oleh perubahan pada tingkat suku bunga. Risiko suku bunga mempengaruhi sekuritas sekuritas secara berbanding terbalik, dimana jika tingkat suku bunga naik harga sekuritas menjadi turun demikian pula sebaliknya. Risiko tingkat bunga lebih mempengaruhi obligasi daripada saham.

2. Risiko pasar (Market risk), merupakan ketidakmenentuan return sekuritas yang disebabkan fluktuasi harga pada keseluruhan pasar modal. Risiko ini dimiliki oleh semua jenis sekuritas, meskipun ia cenderung sangat mempengaruhi saham. Risiko pasar meliputi wilayah yang luas dari beragam factor terhadap sekuritas tersebut, termasuk terjadinya resesi, perang, perubahan structural dalam ekonomi, dan perubahan preferensi konsumen. Risiko ini terutama mempengaruhi common stock.

berhubungan dengan risiko tingkat bunga dimana jika inflasi naik, maka pemerintah akan menaikkan suku bunga.

4. Risiko bisnis adalah risiko dalam menjalankan bisnis pada industri atau lingkungan tertentu.

5. Risiko Finansial timbul akibat penggunaan pembiayaan hutang oleh perusahaan. Semakin besar proporsi aset yang dibiayai oleh hutang, maka akan semakin besar ketidakmenentuan return.

6. Risiko likuiditas adalah risiko yang terdapat pada perdagangan di pasar secondary. Likuiditas ini menunjukkan mudah tidaknya suatu sekuritas dapat diperjualkanbelikan di pasar.

7. Risiko Nilai Tukar Mata Uang Asing adalah risiko yang disebabkan ketidakmenentuan return sekuritas karena fluktuasi nilai tukar mata uang asing. Risiko ini mempengaruhi perdagangan internasional dalam reksadana, deposito asing, saham asing dan obligasi asing.

8. Risiko Negara (Country Risk) juga dikenal sebagai risiko politik, yang meliputi politik, ekonomi stabilitas dan kelangsungan hidup perekonomian suatu Negara sehingga risiko ini mempengaruhi investor yang melakukan investasi internasional, baik secara langsung maupun tidak langsung.

3.2.2 Mengukur Risiko Portofolio

3.2.3 Return

Return adalah total pengembalian yang diperoleh dalam berinvestasi selama periode tertentu. Return dihitung dengan membagi peluang perubahan nilai asset ditambah penambahan uang kas selama peperiode tertentu dengan nilai investasi semula.

Ada dua jenis return yaitu Expected Return dan Realized Return. Expected return merupakan return yang diharapkan akan diterima investor dalam kurun waktu tertentu di masa mendatang. Realized return adalah return yang benar-benar diterima dari suatu investasi setelah beberapa periode waktu tertentu.

Return pada investasi berisi dua komponen:

• Yield : komponen dasar yang merupakan cash flow (income) periodik pada investasi, baik berupa bunga atau dividen.

• Perhitungan yield berhubungan dengan cash flow hingga ke harga sekuritas seperti harga pembelian atau harga pasar saat ini.

• Capital gain (loss). Merupakan komponen penting dalam saham dan obligasi yang merupakan apresiasi atau depresiasidalam harga aset. Hal ini terjadi apabila ada perubahan harga pembelian atas aset dengan harga jual pada posisi closed out.

3.3 Diversifikasi Portofolio

Diversifikasi portofolio diartikan sebagai pembentukan portofolio sedemikian rupa sehingga dapat mengurangi risiko portofolio tanpa pengorbanan pengembalian yang dihasilkan. Ini merupakan tujuan yang ingin dicapai oleh investor. Beberapa investor melakukan diversifikasi portofolio dengan jalan memasukkan berbagai aktiva dari seluruh kelompok aktiva yang ada, seperti saham, obligasi, dan real estat.

Yang dimaksud dengan diversifikasi portofolio dalam hal ini adalah seluruh dana yang ada seharusnya tidak diinvestasikan ke dalam bentuk saham satu perusahaan saja, tapi portofolio harus terdiri dari saham banyak perusahaan.

3.3.1 Diversifikasi Naif

Strategi diversifikasi naïf dicapai pada saat investor melakukan investasi pada sejumlah saham yang berbeda atau kelompok aktiva yang berbeda dan berharap bahwa varians dari pengembalian diharapkan atas portofolio dapat diperkecil.

Sebagai contoh, aturan penginvestasian saham terkenal menyatakan bahwa portofolio seharusnya didiversifikasi pada berbagai industri yang berbeda. Diversifikasi naïf berhubungan erat dengan praktik yang oleh Francis dan Alexander (1986) disebut dengan ‘penataan interior keuangan’.

Menurut pendekatan ini, konsultan investasi berusaha merancang suatu portofolio yang sesuai dengan ‘kepribadian keuangan’ investor. Menurut Francis dan Alexander, asumsi pada penataan interior keuangan adalah bahwa jenis investor tertentu memiliki persyaratan investasi tertentu pula yang dapat dipenuhi dengan jalan merancang portofolio yang sesuai.

3.3.2 Diversifikasi Markowitz

lebih efektif karena diversifikasi ini berusaha mempertahankan pengembalian yang ada, dan mengurangi risiko melalui analisis kovarians antara pengembalian aktiva.

Diversifikasi Markowitz dan pentingnya korelasi aktiva dapat diilustrasikan melalui contoh portofolio dua aktiva. Pertama, akan ditunjukkan hubungan umum antara risiko yang diharapkan dari portofolio dua aktiva dan korelasi pengembalian dari aktiva dalam portofolio. Selanjtnya akan dilihat pengaruh penggabungan aktiva dengan korelasi yang berbeda terhadap risiko portofolio.

3.4 Portofolio Markowitz Model Seleksi

Pada tahun 1952, Harry Markowitz menerbitkan model portofolio seleksi yang dimaksimalkan kembali portofolio untuk tingkat risiko tertentu. Sebuah grafik portofolio ini merupakan perbatasan yang efisien aktiva berisiko.

Model ini diperlukan estimasi dan varians pengembalian yang diharapkan untuk setiap keamanan dan matriks kovarians yang dihitung kovarians antara setiap pasangan yang mungkin dari efek dalam portofolio berdasarkan data historis atau melalui analisis skenario. Untuk efek n, yang akan membutuhkan n perkiraan pengembalian yang diharapkan, dan matriks kovarians yang terdiri dari (2n - n) / 2 perkiraan kovarians. Jumlah perhitungan yang diperlukan untuk meningkat pesat seiring dengan meningkatnya kovarians n.

3.4.1 Indeks Model dan Aset Model Harga Modal

meningkat. Ini adalah hasil dari diversifikasi yang dapat mengurangi risiko perusahaan tapi tidak risiko pasar.

Oleh karena itu, komponen alpha dan resiko residual cenderung ke arah nol sehingga jumlah efek meningkat, yang mengurangi persamaan model indeks tunggal untuk pasar dikalikan dengan beta portofolio berisiko, adalah apa yang CAPM prediksi.

3.4.2 Keuntungan dari Alpha dengan Pelacakan Portfolio

Dekomposisi kembali saham itu ke dalam komponen alpha dan beta memungkinkan investor untuk mendapatkan keuntungan dari saham dengan alpha positif dengan menetralkan risiko komponen beta.

Misalkan seorang manajer portofolio telah diidentifikasi melalui penelitian, satu atau lebih efek yang memiliki alpha positif tetapi manajer juga memperkirakan bahwa pasar mungkin mengalami penurunan dalam waktu dekat. Alpha positif menunjukkan bahwa saham yang salah diberi harga, oleh karena itu dapat diharapkan untuk memperbaiki harga yang tepat pada waktunya. Untuk mengisolasi potensi keuntungan salah diberi harga saham, seorang manajer portofolio dapat membuat portofolio pelacakan, yang terdiri dari portofolio yang memiliki beta sama dengan portofolio dengan saham alfa positif, dan menjualnya pendek. Ini menghilangkan risiko pasar, karena jika pasar menurun, maka portofolio pelacakan korsleting akan meningkatkan nilai dengan jumlah yang sama bahwa posisi panjang akan turun karena risiko sistematis yang diukur dengan beta.

3.4.3 Portofolio yang Efisien dan Optimal

Dalam pembentukan portofolio, investor berusaha memaksimalkan pengembalian yang diharapkan dari investasi dengan tingkat risiko tertentu yang dapat diterima. Portofolio yang dapat mencapai tujuan di atas disebut dengan portofolio yang efisien. Konsep pengembalian yang diharapkan dan risiko akan dijelaskan secara lebih khusus pada saat memasuki pembahasan tentang perkembangan teori portofolio.

Untuk membentuk portofolio yang efisien, perlu dibuat beberapa asumsi mengenai perilaku investor dalam membuat keputusan investasi. Asumsi yang wajar adalah investor cenderung menghindari risiko (risk averse). Investor penghindar risiko adalah investor yang jika dihadapkan pada dua investasi dengan pengembalian diharapkan yang sama dan risiko yang berbeda, maka ia akan memilih investasi dengan tingkat risiko yang lebih rendah. Jika investor memiliki beberapa pilihan portofolio yang efisien, maka portofolio yang paling optimal yang akan dipilihnya.

3.5. Data Objek Penelitian

3.5.1 Return dan Risiko Aktiva Tunggal

Perhitungan return sahamindividual didasarkan pada perubahan harga penutupan per bulan. Dengan memasukkan return saham dalam rumus perhitungan maka akan diperoleh return ekspektasi dan risiko saham individual. Berikut ini adalah tabel yang menunjukkan return ekspektasi dan risiko dari 23 saham LQ-45.

Tabel 3.1

Return Ekspektasi dan Risiko pada 23 Saham LQ-45

Kode E(Ri) σi σi2

AALI 0,032269 0,201359 0,040545

ANTM 0,006004 0,192657 0,037117

ASII 0,030586 0,171817 0,029521

BBCA -0,002471 0,161765 0,026168

BBRI 0,015692 0,154594 0,023899

BDMN 0,001518 0,169716 0,028804

BLTA -0,014981 0,192229 0,036952

BMRI 0,012553 0,150694 0,022709

BNGA 0,003470 0,179387 0,032180

BNII 0,047726 0,185202 0,034300

CTRA 0,016303 0,227981 0,051975

INCO -0,015670 0,286426 0,082040

INDF 0,012639 0,171608 0,029449

INKP 0,060325 0,339072 0,114970

ISAT -0,004861 0,109839 0,012065

MEDC 0,010465 0,174393 0,030413

PGAS -0,001388 0,223537 0,049969

PTBA 0,046162 0,207422 0,043024

SMCB 0,028146 0,204956 0,042007

TINS 0,010503 0,272731 0,074382

TLKM -0,006555 0,096613 0,009334

UNSP 0,008287 0,278084 0,077331

UNTR 0,035984 0,201277 0,040513

Dengan melihat tabel di atas maka dapat diketahui bahwa terdapat 17 saham yang memiliki tingkat pengembalian yang positif dan 6 saham dengan tingkat pengembalian yang negatif. Saham yang return ekspektasinya positif adalah saham yang layak untuk dijadikan pilihan dalam berinvestasi.

Dalam tabel tersebut dapat dilihat bahwa 5 saham yang memiliki return ekspektasi tertinggi adalah saham INKP (Indah Kiat Pulp & Paper Tbk) dengan rata-rata keuntungan bulanan sebesar 0,060325 atau 6,0325%, saham BNII (Bank International Indonesia Tbk) dengan rata-rata keuntungan bulanan sebesar 0,047726 atau 4,7726%, saham PTBA (Tambang Batubara Bukit Asam Tbk) dengan rata-rata keuntungan bulanan sebesar 0,046162 atau 4,6162%, saham UNTR (United Tractors Tbk) dengan rata-rata keuntungan bulanan sebesar 0,035984 atau 3,5984%, dan saham AALI (Astra Agro Lestari Tbk) dengan rata-rata keuntungan bulanan sebesar 0,032269 atau 3,2269%. Adapun standar deviasi /risiko dari 5 saham tersebut yaitu INKP 33,9072%, BNII 18,5202%, PTBA 20,7422%, UNTR 20,1277%, dan AALI 20,1359%.

3.5.2 Return dan Varian Pasar

Indeks pasar yang dapat dipilih untuk pasar BEJ yaitu IHSG (Indeks Harga Saham Gabungan). Dalam penelitian ini digunakan data IHSG yang diambil pada akhir bulan. Dari perhitungan IHSG tersebut diperoleh tingkat pengembalian pasar yang positif yaitu 0,003691 atau 0,3691% per bulan dan varian pasar sebesar 0,010950 atau 1,0950% per bulan. Jika tingkat pengembalian pasar dibandingkan dengan tingkat pengembalian dari 23 saham.

3.6. Model Indeks Tunggal

variabel dependen dan return pasar per bulan sebagai variabel independen. Berikut ini adalah tabel yang menunjukkan besarnya Beta dan Alpha dari 23 saham LQ-45.

Tabel 3.2

Beta dan Alpha dari 23 saham LQ-45

Saham terhadap kondisi pasar secara umum ditunjukkan oleh koefisien Beta (β). Koefisien beta dapat bernilai positif maupun negatif. Jika beta positif, maka kenaikan return pasar akan menyebabkan kenaikan return saham. Sedangkan jika Beta

Kode βi αi

AALI 0,1,407164 0,027075

ANTM 1,252253 0,001382

ASII 1,414516 0,025366

BBCA 0,763907 -0,005291

BBRI 1,210685 0,011224

BDMN 1,141404 -0,002695

BLTA 1,484301 -0,020459

BMRI 1,208019 0,008095

BNGA 1,278007 -0,001247

BNII -0,313398 0,048883

CTRA 1,242157 0,011718

INCO 1,733776 -0,022069

INDF 1,343070 0,007682

INKP 1,444167 0,054995

ISAT 0,551368 -0,006896

MEDC 1,228471 0,005931

PGAS 1,168216 -0,005700

PTBA 1,431157 0,040880

SMCB 1,621676 0,022161

TINS 1,628607 0,00449

TLKM 0,596797 -0,008758

UNSP 2,209811 0,000131

negatif, maka kenaikan return pasar akan menyebabkan penurunan return saham. Berdasarkan tabel 3.2 dapat diketahui bahwa terdapat 1 saham dengan nilai Beta negatif yaitu saham BNII (Bank International Indonesia Tbk).

Besarnya koefisien beta yang normal adalah β = 1. Bila β < 1 disebut sebagai saham yang lemah, yang berarti jika ada kenaikan return pasar sebesar X %, maka return saham akan naik kurang dari X % dan begitu pula sebaliknya. β > 1 disebut saham agresif, yang berarti jika return pasar naik sebesar X % maka return saham akan mengalami kenaikan lebih dari X % dan begitu pula sebaliknya. Dari tabel tersebut dapat dilihat saham UNSP (Bakrie Sumatra Plantations Tbk) memiliki nilai Beta tertinggi yaitu sebesar 2,209811. Nilai tersebut menunjukkan bahwa perubahan return pasar sebesar 1% akan mengakibatkan perubahan return dari saham UNSP dengan arah yang sama sebesar 2,209811%. Bila nilai Beta semakin besar, semakin besar pengaruh tingkat keuntungan pasar, sehingga semakin tinggi risiko yang melekat pada saham tersebut.

Risiko (varian return) sekuritas yang dihitung berdasarkan model ini terdiri dari dua bagian risiko yang berhubungan dengan pasar (market related risk) yaitu βi2 .

2

M

Tabel 3.3

varian kesalahan residu dari 23 saham LQ-45

3.6.1 Portofolio Optimal Berdasarkan Model Indeks Tunggal

Metode yang digunakan dalam pembentukan portofolio optimal dari 23 saham ini adalah model indeks tunggal. Dalam pemilihan saham-saham yang akan dimasukkan dalam suatu portofolio, perlu adanya suatu kriteria tertentu.

Kode σei 2

AALI 0,018863

ANTM 0,019946

ASII 0,007612

BBCA 0,019778

BBRI 0,007849

BDMN 0,014538

BLTA 0,012828

BMRI 0,006729

BNGA 0,014295

BNII 0,033224

CTRA 0,035080

INCO 0,049125

INDF 0,009697

INKP 0,092133

ISAT 0,008736

MEDC 0,013888

PGAS 0,035025

PTBA 0,020596

SMCB 0,013210

TINS 0,045339

TLKM 0,005434

UNSP 0,023859

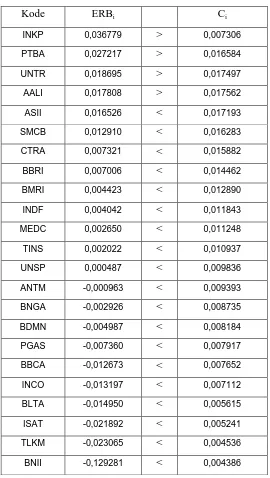

Pada model indeks tunggal, langkah pertama yang harus dilakukan adalah menghitung nilai ERB (excess return to beta) untuk masing-masing sekuritas. Dalam menghitung ERB dibutuhkan tingkat pengembalian bebas risiko (RBR).

Tabel 3.4

Hasil Perhitungan Excess Return to Beta (ERB)

Berdasarkan tabel 4.4 dapat diketahui bahwa terdapat 13 saham yang nilai ERB-nya positif dan 10 saham yang nilai ERB-nya negatif. Saham dengan nilai ERB negatif berarti saham tersebut mempunyai tingkat pengembalian saham yang masih di bawah tingkat pengembalian bebas risiko Saham-saham yang memiliki ERB negatif tidak memenuhi syarat untuk membentuk portofolio yang optimal. Sedangkan 13 saham yang memiliki nilai ERB yang positif tersebut memiliki peluang untuk menjadi bagian dari portofolio yang optimal.

Kode ERBi

AALI 0,017808

ANTM -0,000963

ASII 0,016526

BBCA -0,012673

BBRI 0,007006

BDMN -0,004987

BLTA -0,014950

BMRI 0,004423

BNGA -0,002926

BNII -0,129281

CTRA 0,007321

INCO -0,013197

INDF 0,004042

INKP 0,036779

ISAT -0,021892

MEDC 0,002650

PGAS -0,007360

PTBA 0,027217

SMCB 0,012910

TINS 0,002022

TLKM -0,023065

UNSP 0,000487

Tabel 3.5

Perbandingan Nilai ERB dengan CBiB masing-masing saham

Cut-off point (C*) yang merupakan nilai Ci tertinggi berada pada angka 0,017562 atau pada saham AALI (Astra Agro Lestari Tbk). Dari tabel di atas dapat diketahui bahwa ada 4 saham yang memenuhi kriteria untuk masuk ke dalam pembentukan portofolio yang optimal.

Kode ERBi Ci

INKP 0,036779 > 0,007306

PTBA 0,027217 > 0,016584

UNTR 0,018695 > 0,017497

AALI 0,017808 > 0,017562

ASII 0,016526 < 0,017193

SMCB 0,012910 < 0,016283

CTRA 0,007321 < 0,015882

BBRI 0,007006 < 0,014462

BMRI 0,004423 < 0,012890

INDF 0,004042 < 0,011843

MEDC 0,002650 < 0,011248

TINS 0,002022 < 0,010937

UNSP 0,000487 < 0,009836

ANTM -0,000963 < 0,009393

BNGA -0,002926 < 0,008735

BDMN -0,004987 < 0,008184

PGAS -0,007360 < 0,007917

BBCA -0,012673 < 0,007652

INCO -0,013197 < 0,007112

BLTA -0,014950 < 0,005615

ISAT -0,021892 < 0,005241

TLKM -0,023065 < 0,004536

Saham-saham tersebut adalah INKP (Indah Kiat Pulp & Paper Tbk), PTBA (Tambang Batubara Bukit Asam Tbk), UNTR (United Tractors Tbk), AALI (Astra Agro Lestari Tbk).

Setelah mengetahui 4 saham yang terpilih untuk masuk ke dalam pembentukan portofolio yang optimal, selanjutnya menentukan proporsi (wi) yang diinvestasikan pada masing-masing saham di dalam portofolio tersebut. Besarnya proporsi dana yang diinvestasikan pada masing-masing saham di dalam portofolio adalah sebagai berikut: 1. PTBA (Tambang Batubara Bukit Asam Tbk) sebesar 60,4876%

2. INKP (Indah Kiat Pulp & Paper Tbk) sebesar 27,1575% 3. UNTR (United Tractors Tbk) sebesar 10,7909%

4. AALI (Astra Agro Lestari Tbk) sebesar 1,5640%

3.6.2 Return Ekspektasi dan Risiko Portofolio

Analisis portofolio menyangkut perhitungan return ekspektasi portofolio (E(Rp) dan risiko portofolio (σp). Perhitungan portofolio menggunakan rumus indeks tunggal di dalamnya terdapat unsur Beta portofolio (βp) dan Alpha portofolio (αp). Beta dan Alpha portofolio merupakan rata-rata tertimbang (berdasarkan proporsi) dari Beta dan Alpha masing-masing sekuritas yang membentuk portofolio. Beta portofolio sebesar 1,445965 dan Alpha portofolio sebesar 0,043356.

3.7. Analisis Portofolio Optimal Menggunakan Model Indeks Tunggal

Dasar keputusan investasi terdiri dari tingkat return yang diharapkan dan tingkat risikonya. Suatu hal yang sangat wajar jika investor menuntut tingkat return tertentu atas dana yang telah diinvestasikannya. Namun perlu diingat bahwa semakin besar return, maka tingkat risikonya akan semakin besar pula. Maka para investor meminimalkan risiko yang mereka tanggung dengan melakukan diversifikasi, diversifikasi dapat diwujudkan dengan cara mengkombinasikan berbagai saham dalam investasi, dengan kata lain mereka membentuk portofolio.

Dalam pembentukan portofolio, investor selalu ingin memaksimalkan return yang diharapkan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau mencari portofolio yang menawarkan risiko terendah dengan tingkat return tertentu. Maka para investor harus mampu untuk menentukan pilihan yang tepat saham-saham mana saja yang harus dibeli sehingga terbentuk portofolio optimal. Untuk itu dilakukan penilaian saham. Penilaian yang dilakukan di sini yaitu dengan analisis teknikal. Analisis teknikal mendasarkan pada pergerakan harga saham dari waktu ke waktu. Jadi, untuk mengetahui polapergerakan harga saham di masa dating dengan berdasarkan pada observasi pergerakan harga saham di masa lalu. Data-data yang dipakai oleh para analis adalah data-data pasar (market data) yang bersifat historis, seperti harga saham dan IHSG.

Bagi para analis teknikal, data-data pasar itu sudah mencukupi sebagai dasar pembuatan keputusan investasi, sehingga tidak perlu lagi tergantung pada data laporan keuangan. Penggunaan laporan keuangan sebagai dasar pembuatan keputusan dan waktu analisis yang lebih lama dibanding penggunaan data-data pasar. Namun asumsi dari analis teknikal yang menyatakan bahwa harga saham di masa yang akan datang akan dipengaruhi oleh pergerakan harga saham masa lalu mendapat tentangan dari para penganut anlisis fundamental yang menyatakan ketidakpercayaannya terhadap asumsi tersebut.

khusus dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga saham naik. Demikian sebaliknya, yaitu jika indeks harga saham turun, kebanyakan saham mengalami penurunan harga. Hal ini menunjukkan bahwa tingkat keuntungan suatu saham nampaknya berkorelasi dengan perubahan pasar.

Koefisien Beta (β ) menunjukkan kepekaan tingkat keuntungan suatu saham terhadap tingkat keuntungan indeks pasar. Dalam metode ini juga dibutuhkan tingkat pengembalian bebas risiko. Saham-saham yang dimasukkan ke dalam rangkaian portofolio merupakan saham-saham yang memiliki kinerja yang baik. Penilaian kinerja saham ditentukan dengan menggunakan rasio ERB (excess return to beta). Excess return didefinisikan sebagai selisih return diekspektasi dengan return aktiva bebas risiko. Excess return to beta berarti mengukur kelebihan return relative terhadap Beta.

BAB 4

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Untuk menentukan portofolio yang optimal dapat ditentukan dengan menggunakan model SIM. Risiko bukan lagi diartikan sebagai deviasi standar tingkat keuntungan, tetapi ditukar dengan beta (β).Pengujian suatu model bukanlah pada realistis tidaknya asumsi-asumsi yang dipergunakan, tetapi pada seberapa tepat model tersebut mencerminkan realitas.

4.2 Saran

1. Berdasar penelitian, model indeks tunggal dapat digunakan untuk menentukan saham-saham yang membentuk portofolio optimal serta proporsinya.

DAFTAR PUSTAKA

Ahmad Rodoni, Othman Young.2002. Analisis Investasi dan Teori Portofolio. Jakarta: Raja Grafindo Persada

Edwin J Elton.2003. Modern Portofolio Theory and Investment Analysis. Canada: John Willey & Sons, Inc Hoboken New Jersey

H Abbas Salim.2009.Asuransi dan Manajemen Risiko. Jakarta: Raja Grafindo Persada

J Supranto.1992. Statistik Pasar Modal. Jakarta: Rineka Cipta

Jogianto.2000.Teori Portofolio dan Analisis Investas, Edisi ke-2, BPFE, Yogyakarta,.

Septyarini. Analisis Portofolio Optimal Berdasarkan Model Indeks Tunggal Pada Saham LQ-45, Depok

Muhammad Samsul.2006. Pasar Modal dan Manajemen Portofolio. Jakarta : Erlangga

Suad Husnan.1994. Dasar – dasar Teori Portofolio dan Analisis Sekuritas. Jakarta: AMPYKPN