UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

ANALISIS PENERAPAN KEBIJAKAN MANAJEMEN PIUTANG SERTA PENGARUHNYA TERHADAP CASH RATIO, NET PROFIT MARGIN DAN EARNING POWER PADA PT. WIJAYA INDONESIA MAKMUR

BICYCLE INDUSTRY CABANG SETIA BUDI MEDAN

OUTLINE SKRIPSI

OLEH:

DEBORA SIAHAAN 070521094

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang saya ajukan ini adalah benar hasil kerja saya sendiri melalui penelitian yang saya lakukan. Segala sumber dan kutipan yang terdapat dalam skripsi ini telah saya lampirkan sebagaimana mestinya.

Medan, Januari 2010

ABSTRAK

Debora Siahaan (2009), Analisis Penerapan Kebijakan Manajemen Piutang Serta Pengaruhnya Terhadap Cash Ratio, Net Profit Margin dan Earning Power Pada PT. Wijaya Indonesia Makmur Bicycle Industry Cabang Setia Budi Medan. Prof. Dr. Ritha F. Dalimunthe, SE, M.Si sebagai Ketua Departemen Manajemen, Syafrizal Helmi Situmorang, SE, M.Si sebagai Dosen Pembimbing, Dra. Lisa Marlina, M.Si sebagai Dosen Penguji I dan Liasta Ginting, SE, M.Si sebagai Dosen Penguji II.

Pos piutang merupakan pos yang sangat penting dalam perusahaan. Pos piutang timbul karena terjadinya suatu transaksi penjualan secara kredit dengan tujuan utama meningkatkan perolehan laba bagi perusahaan. Namun tidak dapat dipungkiri bahwa pembayaran dan pelunasan piutang sangat erat sekali dengan jangka waktu. Oleh karena itu piutang merupakan harta perusahaan yang berada ditangan orang lain yang mampu mendongkrak perolehan laba sekaligus memiliki resiko tertentu. Untuk itulah suatu perusahaan dituntut lebih untuk berhati-hati dalam mengelola piutangnya baik dalam pemberian maupun penagihan.

Penelitian dilakukan untuk menilai efisiensi kebijakan manajemen piutang pada PT. Wijaya Indonesia Makmur Bicycle Industry Cabang Setia Budi Medan. Selain itu juga untuk mengetahui apakah Perputaran Piutang (Receivable Turnover) berpengaruh terhadap Cash Ratio, Net Profit Margin dan Earning Power serta sejauh mana pengaruh tersebut (apakah signifikan atau tidak signifikan). Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan tahunan yaitu neraca, laporan laba rugi periode 2003 s.d 2008 dan data deskriptif lainnya.

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis Regresi Linier Sederhana pada tingkat signifikansi α = 5%. Pengujian model regresi ini menggunakan program SPSS versi 15.00.

Hasil penelitian menunjukkan bahwa variabel rasio Receivable Turnover tidak mempunyai pengaruh signifikan terhadap Cash Ratio. Sebaliknya, Receivable Turnover mempunyai pengaruh yang signifikan terhadap Net Profit Margin dan Earning Power.

KATA PENGANTAR

Segala ucapan syukur, hormat dan kemuliaan penulis persembahkan kepada Tuhan Yesus Kristus yang telah memampukan, memberikan kekuatan serta hikmat pengetahuan sehingga penulis dapat menyelesaikan Skripsi ini untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Judul Skripsi ini adalah: “Analisis Penerapan Kebijakan Manajemen Piutang Serta Pengaruhnya Terhadap Cash Ratio, Net Profit Margin dan Earning Power Pada PT. Wijaya Indonesia Makmur Bicycle Industry Cabang Setia Budi Medan”. Penulis telah memperoleh masukan dari berbagai pihak dalam penyusunan Skripsi ini. Namun Penulis menyadari bahwa Skripsi ini masih memiliki banyak kekurangan dan jauh dari sempurna oleh karena itu penulis membuka diri menerima saran dan kritikan yang membangun demi perbaikan Skripsi ini sehingga menjadi lebih baik lagi di masa yang akan datang.

Pada kesempatan ini pula penulis menyampaikan rasa terima kasih kepada: 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi, SE, M.Si, selaku Dosen Pembimbing yang telah memberikan bimbingan dan arahan bagi penulis dalam menyelesaikan Skripsi ini.

4. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Penguji I dan Bapak Liasta Ginting, SE, M.Si selaku Dosen Penguji II yang telah memberikan masukan-masukan bagi perbaikan dan penyelesaian Skripsi ini.

5. Ibu Joice Setya Dewi, B.Bus selaku pimpinan PT. Wijaya Indonesia Makmur Bicycle Cabang Setia Budi Medan, yang telah membimbing penulis selama melakukan penelitian.

6. Seluruh dosen dan pegawai Fakultas Ekonomi Sumatera Utara.

Siahaan) yang telah memberikan banyak dukungan baik secara material maupun spiritual. Terima kasih untuk setiap perhatian, keceriaan dan doa-doa yang telah diberikan untukku. You know exactly that I love you all. 8. Teman-teman seperjuangan di Jurusan Manajemen ’07, terima kasih untuk

setiap suka dan duka yang telah kita bagi bersama di sepanjang masa perkuliahan. K’ Lastri, Bima, Farida, thanks a lot untuk semua bantuan dan dukungan kalian di masa-masa pelik penyelesaian skripsiku. Ingat perjuangan kita teman, kutunggu kalian di pintu gerbang kesuksesan.

9. Ijah, terima kasih karena sudah mengajari aku program SPSS. K’ Helpina, makasih Kak karena sudah mengajari aku tentang akuntansi berikut analisis laporan keuangannya. Lerihot, makasih Itox untuk cerita-cerita dan kekonyolanmu yang memberi semangat waktu aku kesal.

10. Tak lupa juga kuucapkan terima kasih kepada Opung Manalu (Opung Doli dan Opung Boru), K’ Mimin. Terima kasih sudah menjadi keluarga bagiku di kota Medan ini. Terima kasih untuk dukungan semangat yang selalu diberikan saat aku lesu atau kehilangan semangat. Terima kasih juga untuk kesediaan kalian menjadi tempat curahan keluh kesahku terutama pada masa-masa penyelesaian Skripsiku. May God bless you all.

Akhir kata penulis berharap semoga Skripsi ini bermanfaat bagi para pembaca maupun berbagai pihak yang ingin melakukan penelitian yang sejenis. Sebelum dan sesudahnya, penulis ucapkan terima kasih.

Medan, Januari 2010

DAFTAR ISI

DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 5

D. Hipotesis ... 6

E. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

F. Metode Penelitian ... 7

1. Batasan Operasional ... 7

2. Definisi Operasional Variabel ... 8

3. Lokasi dan Waktu Penelitian ... 11

4. Jenis Data ... 11

5. Teknik Pengumpulan Data ... 11

6. Metode Analisis Data ... 12

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 14

B. Pengertian Piutang ... 14

C. Jenis Piutang ... 15

D. Analisis Rasio Sebagai Indikator Penilaian Manajemen Piutang ... 16

1. Rasio Perputaran Piutang (Receivable Turnover Ratio) ... 17

2. Jangka Waktu Pengumpulan Piutang Usaha ... 17

3. Piutang Usaha terhadap Total Aktiva ... 18

4. Piutang Usaha terhadap Penjualan ... 18

E. Kebijaksanaan Kredit ... 18

G. Kebijaksanaan Pengumpulan Piutang ... 22

H. Risiko yang Mungkin Timbul dalam Piutang ... 23

I. Rasio Keuangan ... 24

1. Rasio Likuiditas ... 25

2. Rasio Aktivitas ... 25

3. Rasio Leverage ... 25

4. Rasio Profitabilitas ... 26

5. Rasio Nilai Pasar ... 26

J. Pengertian Likuiditas ... 26

1. Current Ratio (Rasio Lancar) ... 27

2. Quick atau Acid Ratio (Rasio Cepat) ... 28

3. Cash Ratio (Rasio Kas) ... 28

4. Working Capital to Total Assets Ratio ... 28

K. Pengertian Profitabilitas ... 29

1. Rentabilitas Ekonomis ... 29

2. Rentabilitas Modal Sendiri ... 30

L. Analisis Sisterm Du Pont ... 31

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Berdirinya Perusahaan ... 33

B. Visi dan Misi Perusahaan ... 34

C. Struktur Organisasi PT. WIM Cycle Cabang Setia Budi – Medan ... 35

D. Laporan Keuangan PT. WIM Cycle Cabang Setia Budi – Medan ... 38

E. Bidang Kegiatan Usaha ... 45

F. Prosedur Penagihan Piutang dan Penerimaan Kas pada PT. WIM Cycle Cabang Setia Budi – Medan ... 47

G. Rasio Perputaran Piutang (Receivable Turnover) dan Rata-rata Pengumpulan Piutang Usaha (Average Collection Period) pada PT. WIM Cycles Cabang Setia Budi – Medan ... 49

1. Rasio Perputaran Piutang ... 49

H. Cash Ratio pada PT. WIM Cycle Cabang Setia Budi – Medan ... 51 I. Net Profit Margin, Operating Assets Turnover, dan Earning Power

PT. WIM Cycle Cabang Setia Budi – Medan ... 51

BAB IV ANALISIS DAN EVALUASI

A. Analisis dan Evaluasi Perkembangan Receivable Turnover pada

PT. WIM Cycle Cabang Setia Budi – Medan ... 54 1. Rasio Receivable Turnover ... 54 2. Periode Pengumpulan Piutang Usaha ... 55 3. Analisis dan Evaluasi Manajemen Piutang pada PT. WIM

Cycle Cabang Setia Budi – Medan ... 57 4. Cash Ratio, Net Profit Margin dan Earning Power ... 60 B. Analisis Data Statistik ... 61

1. Output Pengaruh Perputaran Piutang Usaha (Receivable

Turnover) terhadap Rasio Kas (Cash Ratio) ... 62 2. Output Pengaruh Perputaran Piutang Usaha (Receivable

Turnover) terhadap Net Profit Margin ... 63 3. Output Pengaruh Perputaran Piutang Usaha (Receivable

Trunover) terhadap Earning Power ... 65

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 67 B. Saran ... 68

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Halaman

1. Tabel 1.1 Penjualan, Laba Bersih, Kas, Hutang Lancar

dan Total Aktiva Tahun 2003 - 2008 ... 3 2. Tabel 1.2 Receivable Turnover, Periode Pengumpulan

Piutang Usaha, Likuiditas dan Profitabilitas

Tahun 2003 - 2008 ... 4 3. Tabel 3.1 Neraca PT. WIM Cycle Cabang Setia Budi

Medan Tahun 2003 dan 2004 ... 39 4. Tabel 3.2 Neraca PT. WIM Cycle Cabang Setia Budi

Medan Tahun 2005 dan 2006 ... 40 5. Tabel 3.3 Neraca PT. WIM Cycle Cabang Setia Budi

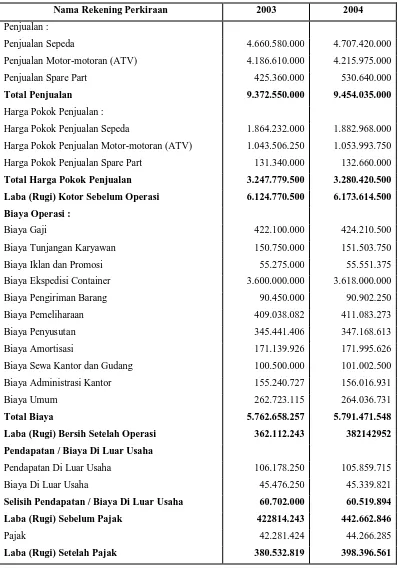

Medan Tahun 2007 dan 2008 ... 41 6. Tabel 3.4 Laporan Laba Rugi PT. WIM Cycle Cabang

Setia Budi Medan Tahun 2003 dan 2004 ... 42 7. Tabel 3.5 Laporan Laba Rugi PT. WIM Cycle Cabang

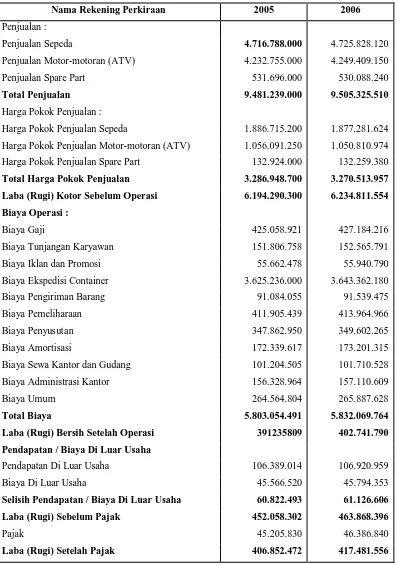

Setia Budi Medan Tahun 2005 dan 2006 ... 43 8. Tabel 3.6 Laporan Laba Rugi PT. WIM Cycle Cabang

Setia Budi Medan Tahun 2007 dan 2008 ... 44 9. Tabel 4.1 Deskriptif Rasio Receivable Turnover

Tahun 2003 - 2008 ... 54 10. Tabel 4.2 Deskriptif Periode Pengumpulan Piutang

Usaha Tahun 2003 - 2008 ... 55 11. Tabel 4.3 Deskriptif Cash Ratio, Net Profit Margin dan

Earning Power Tahun 2003 - 2008 ... 60 12. Tabel 4.4 Model Summary Receivable Turnover terhadap

Cash Ratio ... 62 13. Tabel 4.5 Coefficientsa Receivable Turnover terhadap

Cash Ratio ... 62 14. Tabel 4.6 Model Summary Receivable Turnover terhadap

15. Tabel 4.7 Coefficientsa Receivable Turnover terhadap

Net Profit Margin ... 64 16. Tabel 4.8 Model Summary Receivable Turnover terhadap

Earning Power ... 65 17. Tabel 4.9 Coefficientsa Receivable Turnover terhadap

DAFTAR GAMBAR

ABSTRAK

Debora Siahaan (2009), Analisis Penerapan Kebijakan Manajemen Piutang Serta Pengaruhnya Terhadap Cash Ratio, Net Profit Margin dan Earning Power Pada PT. Wijaya Indonesia Makmur Bicycle Industry Cabang Setia Budi Medan. Prof. Dr. Ritha F. Dalimunthe, SE, M.Si sebagai Ketua Departemen Manajemen, Syafrizal Helmi Situmorang, SE, M.Si sebagai Dosen Pembimbing, Dra. Lisa Marlina, M.Si sebagai Dosen Penguji I dan Liasta Ginting, SE, M.Si sebagai Dosen Penguji II.

Pos piutang merupakan pos yang sangat penting dalam perusahaan. Pos piutang timbul karena terjadinya suatu transaksi penjualan secara kredit dengan tujuan utama meningkatkan perolehan laba bagi perusahaan. Namun tidak dapat dipungkiri bahwa pembayaran dan pelunasan piutang sangat erat sekali dengan jangka waktu. Oleh karena itu piutang merupakan harta perusahaan yang berada ditangan orang lain yang mampu mendongkrak perolehan laba sekaligus memiliki resiko tertentu. Untuk itulah suatu perusahaan dituntut lebih untuk berhati-hati dalam mengelola piutangnya baik dalam pemberian maupun penagihan.

Penelitian dilakukan untuk menilai efisiensi kebijakan manajemen piutang pada PT. Wijaya Indonesia Makmur Bicycle Industry Cabang Setia Budi Medan. Selain itu juga untuk mengetahui apakah Perputaran Piutang (Receivable Turnover) berpengaruh terhadap Cash Ratio, Net Profit Margin dan Earning Power serta sejauh mana pengaruh tersebut (apakah signifikan atau tidak signifikan). Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan tahunan yaitu neraca, laporan laba rugi periode 2003 s.d 2008 dan data deskriptif lainnya.

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis Regresi Linier Sederhana pada tingkat signifikansi α = 5%. Pengujian model regresi ini menggunakan program SPSS versi 15.00.

Hasil penelitian menunjukkan bahwa variabel rasio Receivable Turnover tidak mempunyai pengaruh signifikan terhadap Cash Ratio. Sebaliknya, Receivable Turnover mempunyai pengaruh yang signifikan terhadap Net Profit Margin dan Earning Power.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan yang didirikan tentu bertujuan untuk memperoleh laba atau keuntungan yang dapat dipergunakan untuk kemakmuran pemilik perusahaan atau pemegang saham. Untuk mendapatkan keuntungan tersebut perusahaan melakukan penjualan kepada masyarakat luas. Penjualan yang dilakukan dapat berupa penjualan tunai maupun penjualan secara kredit.

Akan tetapi dalam perkembangan industri, khususnya industri manufaktur di Indonesia pada saat ini, telah banyak jenis perusahaan yang didirikan sehingga menimbulkan persaingan dalam masalah penjualan. Memperhatikan ketatnya persaingan inilah maka suatu perusahaan sering melakukan penjualan secara kredit di samping kebijakan tunai atau cash dalam upaya mendorong volume penjualannya.

Strategi penjualan kredit ini pulalah yang pada saat ini diterapkan oleh PT. Wijaya Indonesia Makmur Bicycle (WIM Cycle) Cabang Setia Budi - Medan. Dalam kenyataan yang dialami di lapangan, PT. WIM Cycle Cabang Setia Budi - Medan mendapati bahwa penjualan secara kredit sangat efektif dalam meningkatkan volume penjualan perusahaan yang berpotensi besar meningkatkan perolehan labanya juga. Hal ini berdasarkan atas pendapat yang dikemukakan Riyanto (2001:86) bahwa dengan memberikan piutang berarti perusahaan memberikan kesempatan dananya berputar untuk memperoleh lebih banyak lagi jumlah laba. Kas memang dibutuhkan untuk pemenuhan kebutuhan operasional sehari-hari perusahaan. Akan tetapi jumlah kas di tangan yang terlalu banyak juga kurang baik karena itu berarti banyak dana yang dibiarkan menganggur. Semakin cepat piutang berputar maka itu berarti perusahaan semakin cepat dan efisien dalam memutar aktivanya dan itu berarti pula bahwa kesempatan perusahaan memperoleh laba semakin besar.

semakin besar jumlah piutang berarti semakin besar profitability-nya namun bersamaan dengan itu juga berarti semakin besar risiko yang mungkin terjadi atas likuditasnya. Dengan bertambahnya proporsi penjualan kredit dari keseluruhan penjualan, akan bertambah pula jumlah investasi dalam bentuk piutang yang akan juga mempertinggi risiko tidak terbayarnya piutang di masa yang akan datang.

Hal tersebut terjadi karena penjualan kredit tidak segera menghasilkan penerimaan kas, melainkan justru menimbulkan piutang langganan. Barulah kemudian pada hari jatuh tempo terjadi aliran kas masuk yang berasal dari pengumpulan piutang tersebut (Riyanto, 2001 : 85).

Dengan bercermin pada keadaan resesi serta krisis moneter yang melanda Indonesia dewasa ini, penjualan secara kredit merupakan kegiatan yang cukup beresiko bahkan cenderung kurang menguntungkan karena para debitur sering memperlambat pembayaran demi menjaga likuiditas mereka sendiri. Sementara itu kebutuhan akan likuiditas tidak hanya dimiliki oleh debitur, perusahaan pemberi kredit juga memerlukan kondisi keuangan yang likuid demi keberlangsungan hidup perusahaannya.

Maka masalah kemudian timbul ketika debitur melakukan pembayaran piutang melampaui waktu jatuh tempo yang telah ditetapkan. Semakin besar penjualan kredit yang diberikan perusahaan, serta semakin tinggi saldo piutang perusahaan yang mengalami masalah dalam pelunasannya, maka semakin tinggi kemungkinan perusahaan tersebut mengalami masalah dalam likuiditas keuangannya. Untuk itulah pihak manajemen PT. WIM Cycle menyadari perlunya penanganan yang efisien dan serius secara profesional untuk menetapkan kebijakan manajemen piutang sebagai upaya menjaga kuantitas perolehan laba sekaligus memelihara likuiditas keuangan perusahaannya mereka.

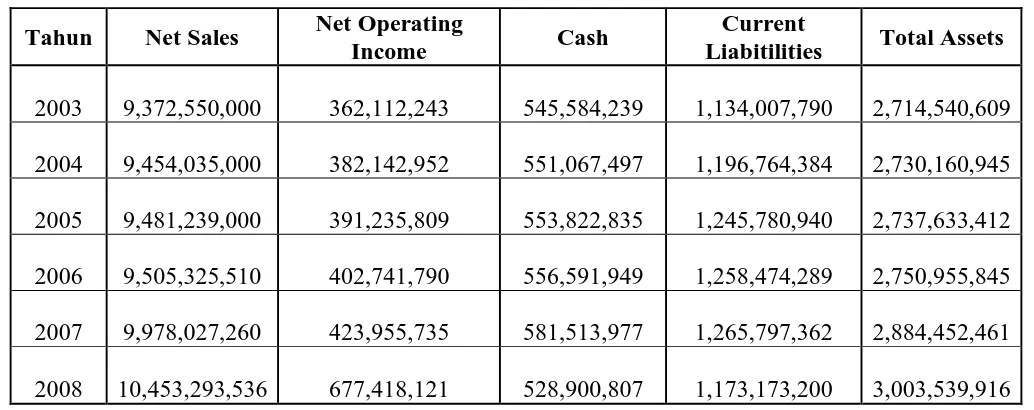

Tabel 1.1

Penjualan, Laba Bersih, Kas, Hutang Lancar dan Total Aktiva PT. Wijaya Indonesia Makmur Bicycle

Tahun Net Sales Net Operating

Income Cash

Current

Liabitilities Total Assets 2003

1,134,007,790 2,714,540,609 2004

1,196,764,384 2,730,160,945 2005

1,245,780,940 2,737,633,412 2006

1,258,474,289 2,750,955,845 2007

1,265,797,362 2,884,452,461 2008 10,453,293,536

677,418,121

528,900,807

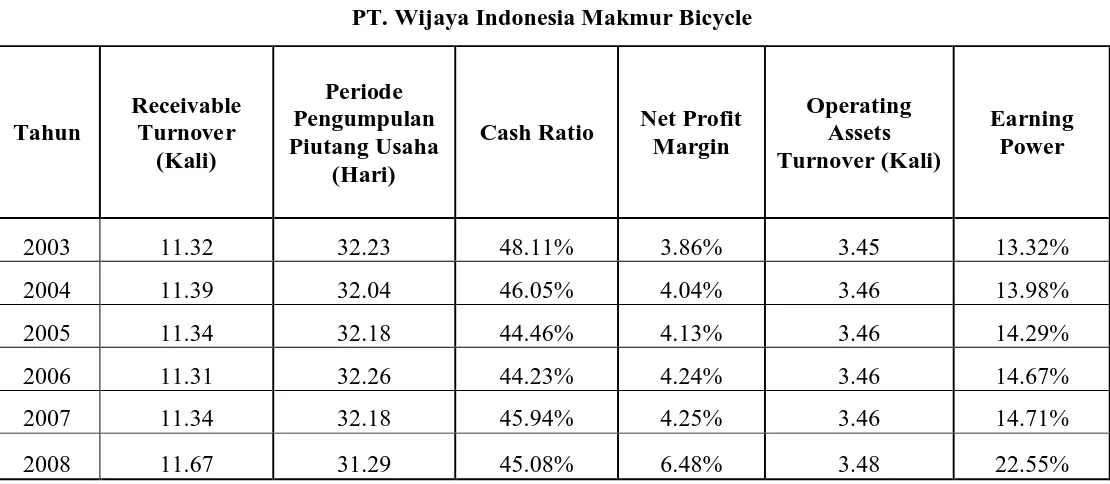

Tabel 1.2

Receivable Turnover, Periode Pengumpulan Piutang Usaha, Likuiditas dan Profitabilitas PT. Wijaya Indonesia Makmur Bicycle

Tahun

Receivable Turnover

(Kali)

Periode Pengumpulan Piutang Usaha

(Hari)

Cash Ratio Net Profit Margin

Operating Assets Turnover (Kali)

Earning Power

2003 11.32 32.23 48.11% 3.86% 3.45 13.32%

2004 11.39 32.04 46.05% 4.04% 3.46 13.98%

2005 11.34 32.18 44.46% 4.13% 3.46 14.29%

2006 11.31 32.26 44.23% 4.24% 3.46 14.67%

2007 11.34 32.18 45.94% 4.25% 3.46 14.71%

2008 11.67 31.29 45.08% 6.48% 3.48 22.55%

Berdasarkan Tabel 1.1 dan Tabel 1.2 di atas dapat diamati bahwa perputaran piutang dan periode pengumpulan piutang dari tahun 2003 sampai tahun 2008 cenderung stabil dengan sedikit fluktuasi yang dialami setiap tahunnya, sementara cash ratio perusahaan terus mengalami penurunan dan baru mengalami peningkatan pada tahun 2007 serta kembali menurun pada tahun 2008. Kondisi ini tidak sejalan dengan teori yang menyatakan bahwa perputaran piutang berbanding lurus dengan cash ratio, dimana semakin tinggi tingkat perputaran piutang semakin tinggi pula cash rationya. Demikian pula dengan profit margin dari tahun 2003 sampai dengan tahun 2008. Profit margin terus mengalami peningkatan sementara return on asset-nya cenderung tetap dan tidak banyak berfluktuasi, dimana hal tersebut juga akan berpengaruh terhadap kemaksimalan perusahaan dalam memperoleh laba (Earning Power).

Berdasarkan uraian di atas maka perlu rasanya mengetahui secara pasti mengenai kebijakan manajemen piutang yang diterapkan, masalah-masalah yang mengikutinya serta bagaimana cara pemecahannya. Melihat hal ini penulis kemudian tertarik untuk menyusun skripsi dengan judul “Analisis Penerapan Kebijakan Manajemen Piutang Serta Pengaruhnya Terhadap Cash Ratio, Net Profit Margin dan Earning Power Pada PT. Wijaya Indonesia Makmur Bicycle Industry Cabang Setia Budi Medan.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah:

1. Bagaimanakah tingkat efisiensi manajemen piutang PT. WIM Cycle?, dan 2. Apakah manajemen piutang berpengaruh secara positif dan signifikan

terhadap likuiditas dan profitabilitasnya selama periode 2003 s.d 2008? ”

C. Kerangka Konseptual

perputaran piutang dagang (account receivable turnover ratio). Oleh karena itu penulis menggunakan Receivable Turnover dan Rata-rata Periode Pengumpulan Piutang Usaha sebagai indikator manajemen piutang pada PT. WIM Cylce Sementara sebagai indikator likuiditas penulis menggunakan Cash Ratio dan indikator profitabilitasnya adalah Profit Margin dan Earning Power.

Maka berdasarkan uraian di atas, gambaran model kerangka konseptual yang akan penulis kaji adalah sebagai berikut:

Gambar 1.1 : Kerangka Konseptual

Sumber : Sartono, Riyanto (Diolah oleh penulis)

D. Hipotesis

Sugiyono (2006 : 51) mengatakan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Berdasarkan rumusan masalah yang telah diuraikan maka penulis merumuskan hipotesis sebagai berikut:

1. Receivable Turnover berpengaruh secara signifikan terhadap Cash Ratio.

2. Receivable Turnover berpengaruh secara signifikan terhadap Net Profit Margin.

3. Receivable Turnover berpengaruh secara signifikan terhadap Earning Power.

Manajemen Piutang: 1. Receivable Turnover:

(X)

Rasio Likuiditas: Cash Ratio (Y1) Rasio Profitabilitas:

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis:

1. Efektifitas kebijakan piutang pada PT. WIM Cycle Cabang Setia Budi - Medan, ditinjau dari segi Receivable Turnover dan Periode Pengumpulan Piutang Usahanya

2. Hubungan antara Receivable Turnover dengan Cash Ratio

3. Hubungan antara Receivable Turnover dengan Net Profit Margin 4. Hubungan antara Receivable Turnover dengan Earning Power

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah: a. Bagi Perusahaan

Sebagai sumbangan pemikiran serta tambahan informasi bagi PT. WIM Cycle Cabang Setia Budi - Medan mengenai pengaruh manajemen piutang terhadap likuiditas dan profitabilitas perusahaan, sehingga dapat menjadi bahan pertimbangan dalam pengambilan keputusan keuangan di masa mendatang.

b. Bagi Penulis

Memberikan kesempatan bagi penulis untuk menerapkan teori yang telah didapatkan di bangku kuliah serta memberikan kontribusi yang besar bagi pemikiran penulis untuk memperluas cakrawala berpikir ilmiah dalam bidang keuangan, khususnya dalam bidang pengaruh manajemen piutang terhadap likuiditas perusahaan.

c. Bagi Pihak Lain

Sebagai referensi bagi pihak lain khususnya bagi mahasiswa untuk tujuan penelitian selanjutnya.

F. Metode Penelitian 1. Batasan Operasional

Penelitian ini terbatas pada hubungan antara perputaran piutang (Receivable

Assets (Y3) dengan menggunakan analisis regresi linier sederhana. Peneliti menggunakan data laporan keuangan tahunan PT. WIM Cycle selama tahun 2003 s.d 2008. Variabel yang dianalisis dalam penelitian ini adalah perputaran piutang (Receivable Turnover), rasio likuiditas (Cash Ratio), dan rasio profitabilitas atau sering juga disebut rasio rentabilitas (Profit Margin dan Earning Power)

2. Definisi Operasional Variabel

Definisi operasional variabel merupakan penjelasan mengenai pengertian teoritis variabel sehingga dapat diamati dan diukur. Di dalam suatu penelitian terdapat dua variabel yang digunakan, yaitu: variabel bebas (independent variable = X) dan variable tidak bebas (dependent variable = Y).

a. Variabel Bebas (Independent Variable)

Variabel perputaran piutang (Receivable Turnover) = X. Rasio ini adalah rasio yang menggambarkan kemampuan dana yang tertanam dalam piutang berputar dalam suatu periode tertentu. (Riyanto, 2001 : 334).

b. Variabel Tidak Bebas (Dependent Variable)

b1. Rasio likuiditas merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya pada saat ditagih (Kasmir, 2000 : 286). Semakin besar rasio likuiditas yang dimiliki perusahaan maka semakin likuid pula kondisi keuangan perusahaan tersebut.

Untuk melakukan pengukuran rasio ini, terdapat beberapa jenis rasio yang masing-masing memiliki maksud dan tujuan tersendiri. Adapun jenis-jenis rasio likuiditas tersebut adalah sebagai berikut:

1. Current Ratio (Rasio Lancar), merupakan perhitungan rasio yang didasarkan pada perbandingan sederhana antara total “Aktiva Lancar” dan “Kewajiban Lancar” (Walsh, 2003 : 106).

Receivable Turnover =

ceivable Average

ales NetCreditS

Rasio Lancar dapat dihitung dengan rumus:

2. Quick Ratio (Rasio Cepat), merupakan perhitungan yang dapat dilakukan hanya dengan mengurangi nilai “Persediaan” dari “Aktiva Lancar” dan membagi hasilnya dengan total “Kewajiban Lancar” (Walsh, 2003 : 108). Rasio Cepat dapat dihitung dengan rumus:

3. Cash Ratio (Rasio Kas), merupakan rasio untuk mengukur kemampuan perusahaan melunasi kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki perusahaan tersebut (Kasmir, 2000 : 289).

4. Working Capital to Total Assets Ratio, merupakan perbandingan antara aktiva lancar (Current Assets) dikurangi hutang lancar (Current Liabilities) dengan jumlah aktiva (Riyanto, 2001 : 333) Working Capital to Total Assets Ratio dapat dihitung dengan

rumus:

Dalam penelitian ini penulis memakai Cash Ratio sebagai variabel Y1.

dalam menjalankan usahanya atau kegiatannya. Menurut Harahap (2002:304) menyatakan bahwa rasio profitabilitas disebut juga dengan rasio rentabilitas yaitu menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti penjualan, kas, modal, jumlah karyawan, cabang, dan sebagainya. Pada umumnya rentabilitas dirumuskan sebagai:

M L

x 100%

Cara untuk menilai profitabilitas suatu perusahaan ada bermacam-macam, tergantung pada laba dan aktiva atau modal mana yang akan diperbandingkan satu dengan yang lainnya (Riyanto, 2001:36). Untuk kebutuhan penelitian ini penulis akan meninjau profitabilitas dari segi rentabilitas ekonominya atau sering juga disebut sebagai earning power.

Tinggi rendahnya earning power ditentukan oleh dua faktor yaitu:

1. Profit Margin, yakni perbandingan antara net operating income dengan net sales, dimana perbandingan tersebut dinyatakan dalam persentase (Riyanto, 2001:37).

Profit margin dapat dihitung dengan rumus: Net Profit Margin =

NetSales ngIncome NetOperati

x 100%

2. Operating Assets Turnover, yakni kecepatan berputarnya operating assets dalam suatu periode tertentu (Riyanto, 2001:37).

Return on Assets dapat dihitung dengan rumus: Operating Assets Turnover =

ssets OperatingA

NetSales

Berdasarkan acuan kedua faktor tersebut di atas maka earning power dapat diperoleh dengan menggunakan rumus sebagai berikut: (Riyanto, 2001:38)

Dalam penelitian ini maka penulis memakai Profit Margin sebagai Y2 dan Earning Power sebagai Y3.

3. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Wijaya Indonesia Makmur Bicycle Cabang Setia Budi - Medan yang berlokasi di Jalan Setia Budi No. 6 - Medan. Penelitian ini mulai dilakukan pada bulan Agustus 2009 dan direncanakan selesai pada bulan Januari 2010.

4. Jenis Data

Dalam melakukan penelitian ini penulis menggunakan dua (2) jenis data, yakni data primer dan sekunder.

1. Data Primer

Penelitian ini menggunakan data primer, dimana data tersebut diperoleh dari hasil wawancara dengan pihak-pihak yang terlibat di perusahaan dan yang dapat memberikan data laporan keuangan yang dibutuhkan penulis.

2. Data Sekunder

Data sekunder yang penulis gunakan dalam penelitian ini berupa: a. Sejarah berdirinya perusahaan

b. Struktur organisasi dan pembagian tugas perusahaan

c. Hasil publikasi, buku-buku ilmiah dan literatur lainnya yang diperoleh sehubungan dengan masalah yang diteliti.

5. Teknik Pengumpulan Data

Untuk mengumpulkan data yang dibutuhkan dalam penelitian ini, teknik yang dilakukan penulis adalah:

b. Studi dokumentasi, yakni suatu cara mengumpulkan data dengan cara meneliti dokumen-dokumen berupa laporan keuangan PT. Wijaya Indonesia Makmur Bicycle tahun 2002 s.d 2008 serta sumber-sumber dari media massa lain berupa internet, artikel dan jurnal yang relevan. 6. Metode Analisis Data

Dalam analisis data yang terkumpul melalui penelitian ini, terlebih dahulu ditetapkan metode analisis yang akan dipergunakan sehingga pelaksanaannya lebih mudah dan terarah serta dapat dipertanggung jawabkan.

Metode analisis yang digunakan dalam penelitian ini adalah:

a. Metode Deskriptif, yaitu suatu metode dimana data yang diperoleh kemudian dikumpulkan, disusun serta dianalisis untuk kemudian diinterpretasikan secara objektif sehingga diperoleh gambaran yang sebenarnya mengenai kondisi piutang dan likuiditas perusahaan.

b. Metode Analisis Statistik

b.1 Analisis Regresi Linier Sederhana

Persamaan untuk mengetahui pengaruh variabel bebas yaitu perputaran piutang (receivable turnover) terhadap likuiditas perusahaan (Sugiyono, 2006 : 204) adalah:

Y = a + bX + ℮ (i) Dimana:

Y = Rasio Likuiditas (Current Ratio, Quick Ratio, Cash Ratio, Working Capital to Total Assets Ratio)

X = Rasio perputaran piutang (Receivable Turnover Ratio)

b = Perkiraan koefisien regresi untuk mengukur besarnya pengaruh x terhadap Y

a = Konstanta

℮ = Epsilon atau variabel pengganggu

b.2 Koefisien Determinasi

(receivable turnover). Angka R Square adalah pengkuadratan dari koefisien korelasi. R Square, berkisar pada angka 0 sampai 1, dengan catatan semakin lemah hubungan kedua variabel.

b.3 Pengujian Hipotesis

Uji signifikansi individual (Uji -t)

Pengujian ini dilakukan untuk menguji variabel bebas (Xi) apakah mempunyai pengaruh yang signifikan terhadap variable tidak bebas (Yi). Kriteria hipotesis dalam penelitian ini adalah:

1. Ho : b1 = 0

Artinya tidak terdapat pengaruh bebas yang signifikan dari variabel tidak bebas (koefisien regresi tidak signifikan).

2. Ha : b1 ≠ 0

Artinya terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel tidak bebas ( koefisien regresi signifikan)

Kriteria pengambilan keputusan:

a. Membandingkan Statistik Hitung dengan Statistik Tabel Jika statistik t hitung ≤ statistik t tabel, maka Ho diterima. Jika statistik t hitung ≥ statistik t tabel, maka Ho ditolak. • Statistik t hitung didapat dari tabel output

• Statistik t tabel.

Tingkat signifikan (Alpha) = 5%

Df = derajat kebebasan = jumlah data - 2

b. Berdasarkan Probabilitas

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian oleh Nasution (2007) mengenai Analisis Kebijakan Piutang Pada PT. Perkebunan Nusantara III (Persero) Medan bertujuan untuk menganalisis kebijakan dan keadaan piutang usaha yang diterapkan oleh PT. Perkebunan Nusantara III (Persero) Medan, apakah telah efektif atau tidak.

Penelitian ini membuktikan bahwa dengan menggunakan aktivitas tingkat perputaran piutang usaha (receivable turnover), efektifitas pengelolaan piutang suatu perusahaan tercermin dalam angka rasio receivable turnover yang diperolehnya. Semakin besar angka receivable turnover yang diperoleh berarti semakin baik, karena penagihan piutang dilakukan dengan cepat dan tepat waktu. Bila hasil rasio yang diperoleh relatif kecil, berarti perusahaan kurang efektif dalam memanajemen piutangnya.

Penelitian oleh Putri (2005) mengenai Pengaruh Kebijakan Piutang Terhadap Tingkat Likuiditas dan Rentabilitas Usaha pada PT. Telekomunikasi Indonesia, Tbk Divisi Regional I Sumatera Utara dengan menggunakan analisis deskriptif kuantitatif menunjukkan bahwa piutang berpengaruh terhadap tingkat likuiditas perusahaan.

B. Pengertian Piutang

Piutang merupakan komponen aktiva lancar yang penting dalam aktivitas ekonomi suatu perusahaan karena merupakan aktiva lancar perusahaan yang paling besar setelah kas. Piutang timbul karena adanya penjualan barang atau jasa secara kredit, bisa juga melalui pemberian pinjaman. Adanya piutang menunjukkan terjadinya penjualan kredit yang dilakukan perusahaan sebagai salah satu upaya perusahaan dalam menarik minat beli konsumen untuk memenangkan persaingan.

baik adalah kebijakan piutang yang bisa mengoptimalkan trade-off keuntungan dan kerugian dari piutang.

Beberapa definisi piutang menurut para pakar:

Menurut Martono dan Harjito (2007 : 95), piutang dagang (account

receivable) merupakan tagihan perusahaan kepada pelanggan atau pembeli atau

pihak lain yang membeli produk perusahaan.

Menurut Simamora (2000 : 228), piutang dagang adalah klaim yang muncul akibat dari penjualan barang dagangan, penyerahan jasa, pemberian pinjaman dana atau transaksi lainnya yang membentuk suatu hubungan dimana suatu pihak berhutang kepada pihak lain.

Horne (2005 : 258) mengatakan piutang meliputi jumlah uang yang dipinjam dari perusahaan oleh pelanggan yang telah membeli barang atau memakai jasa secara kredit.

Pengertian piutang secara umum adalah: tuntutan atau klaim antara pihak yang akan memperoleh pembayaran dengan pihak yang akan membayar kewajibannya, atau dapat disebutkan sebagai tuntutan kreditur kepada debitur yang pembayarannya biasanya dilakukan dengan uang. Pengelolaan piutang secara efisien sangat diperlukan karena akan berpengaruh langsung terhadap peningkatan pendapatan. Meningkatnya proporsi piutang dalam laporan keuangan perusahaan akan membuat piutang menjadi bagian yang harus ditangani secara seksama.

C. Jenis Piutang

Sebelum suatu transaksi penjualan dilakukan, biasanya terlebih dahulu ada kesepakatan mengenai cara pembayaran transaksi tersebut apakah secara tunai atau kredit. Apabila pembayaran dilakukan secara tunai maka perusahaan akan langsung menerima kas. Namun apabila pembayaran dilakukan secara kredit maka perusahaan akan menerima piutang.

karena penjualan produk atau jasa dalam rangka kegiatan normal usaha, sementara piutang yang timbul di luar kegiatan normal usaha digolongkan sebagai piutang lain-lain.

Berikut adalah pengelompokan piutang secara umum menurut Smith dan Skousen (1999 : 287), yakni:

1. Piutang Dagang (Trade Receivable)

Piutang dagang merupakan jumlah tagihan perusahaan kepada pelanggan yang berasal dari penjualan barang dan jasa yang merupakan kegiatan usaha normal perusahaan. Piutang dagang merupakan tipe piutang yang paling lazim ditemukan dan umumnya mempunyai jumlah yang paling besar.

2. Piutang Lain-lain (Non Dagang)

Piutang lain-lain merupakan tagihan perusahaan kepada pelanggan atau pihak lain akibat dari transaksi yang secara tidak langsung berhubungan dengan kegiatan normal usaha perusahaan. Piutang lain-lain meliputi piutang pegawai, piutang dari perusahaan afiliasi,piutang dividen, piutang bunga, dan lain-lain. Sedikit berbeda dengan pendapat Niswonger (2005 : 392), jenis piutang dibedakan atas tiga (3) jenis, yaitu:

1. Piutang Usaha, merupakan jenis piutang yang diperkirakan dapat ditagih antara 30 - 60 hari.

2. Piutang Wesel / Wesel Tagih, merupakan jenis piutang yang periode kreditnya lebih dari 60 hari.

3. Piutang Lain-lain, merupakan jenis piutang yang jika dapat ditagih dalam waktu 1 tahun diklasifikasikan sebagai aktiva lancar. Namun jika piutang tersebut tidak dapat ditagih dalam waktu 1 tahun diklasifikasikan sebagai aktiva tidak lancar.

D. Analisis Rasio Sebagai Indikator Penilaian Manajemen Piutang

maka akan semakin lama pula terikatnya modal kerja dalam piutang, yang mengakibatkan tingkat perputaran modal kerja dalam piutang semakin kecil. Sebaliknya semakin singkat syarat pembayaran kredit maka akan semakin cepat pula terikatnya modal kerja dalam piutang, yang mengakibatkan tingkat perputaran modal kerja dalam piutang semakin besar.

Untuk menilai manajemen suatu perusahaan dari perkiraan piutangnya dapat dilakukan dengan menghitung analisis rasio keuangan yang tepat. Indikator yang digunakan untuk menilai seberapa baiknya suatu perusahaan mengelola piutang usahanya ada empat (4) jenis (Shim et al, 1999 : 45) yaitu:

1. Rasio Perputaran Piutang (Receivable Turnover Ratio)

Rasio perputaran piutang merupakan perbandingan antara jumlah penjualan kredit selama periode tertentu dengan piutang rata-rata (piutang awal ditambah piutang akhir dibagi dua).

Tinggi rendahnya perputaran piutang (receivable turnover) mempunyai efek yang langsung terhadap besar kecilnya modal yang diinvestasikan dalam piutang. Semakin tinggi turnover-nya berarti semakin cepat perputaran piutangnya, sebaliknya semakin rendah turnover-nya berarti semakin lambat perputaran piutangnya.

Receivable Turnover =

ceivable Average

ales NetCreditS

Re

2. Jangka Waktu Pengumpulan Piutang Usaha

Jangka waktu pengumpulan piutang usaha dapat dihitung dengan rumus sebagai berikut:

Rata-rata periode pengumpulan piutang usaha =

gUsaha Piu

Perputaran tan 365

3. Piutang Usaha terhadap Total Aktiva

Dihitung dengan membandingkan antara tingkat piutang selama setahun dengan total aktiva yang dimiliki perusahaan selama periode tersebut.

4. Piutang Usaha terhadap Penjualan

Dalam hal ini piutang yang relatif lebih besar dibandingkan tahun sebelumnya dapat berarti semakin tinggi resiko terjadinya piutang tak tertagih.

E. Kebijaksanaan Kredit

Untuk mengendalikan piutang di dalam perusahaan, manajer keuangan perlu menetapkan kebijaksanaan kredit sebagai pedoman dalam menentukan apakah seorang calon debitur akan diberikan kredit atau tidak, dan bila diberikan berapa jumlah kredit yang akan dialokasikan. Dalam hal ini perusahaan perlu memperhatikan standard kredit yang ditetapkan serta mengawasi penerapan dari standard kredit tersebut.

Menurut Syamsuddin (2001 : 256) kebijaksanaan kredit meliputi dua (2) faktor, yaitu standard kredit dan analisa kredit.

a. Standard Kredit

Standard kredit dapat dimengerti sebagai suatu rincian nilai-nilai atau karakteristik yang menentukan apakah seorang pelanggan akan menerima kredit atau tidak. Sejumlah variabel terlibat dalam pengambilan keputusan dan pada prakteknya beberapa pelanggan lemah dapat saja diberi kredit dalam kondisi-kondisi yang telah ditentukan.

Standard kredit dari suatu perusahaan didefinisikan sebagai kriteria minimum yang harus dipenuhi oleh pelanggan sebelum kredit diberikan. Kriteria yang harus dimiliki oleh pelanggan biasanya meliputi:

1. Nama baik pelanggan sehubungan dengan kredit atau pembayaran hutang-hutang dagangnya, baik kepada perusahaan kita maupun kepada perusahaan yang lain.

Perusahaan bisa saja mengubah standard kredit yang ingin diterapkannya, namun terlebih dahulu harus mempertimbangkan faktor-faktor penting yang berkaitan dengan keputusan-keputusan pemberian kredit. Jika suatu perusahaan memutuskan untuk melakukan penjualan kredit hanya kepada para pelanggan yang kuat maka kerugian akibat timbulnya piutang ragu-ragu biasanya kecil. Sebaliknya, tingkat penjualan potensial kepada pelanggan yang mungkin tidak begitu kuat finansialnya yang hilang akibat diabaikan justru bisa saja lebih besar daripada biaya yang dapat dihindarinya. Maka dari itu perusahaan juga harus memperhatikan kualitas para pelanggan dan kualitas kredit yang akan diberikannya.

Berikut adalah beberapa faktor utama yang harus dipertimbangkan perusahaan sehubungan dengan perubahan standard kreditnya (Syahyunan, 2005 : 63), yakni:

1. Volume penjualan

Perubahan standard kredit dapat diharapkan akan mengubah volume penjualan. Apabila standard kredit diperlonggar, maka diharapkan akan dapat meningkatkan volume penjualan. Sebaliknya, apabila standard kredit diperketat maka diperkirakan volume penjualan akan menurun.

2. Investasi dalam piutang

Memiliki piutang berarti menimbulkan biaya untuk pengadaannya bagi perusahaan. Jika standard kredit diperlonggar maka volume piutang perusahaan akan meningkat sehingga biaya pengadaannya juga akan ikut meningkat. Sebaliknya bila standard kredit diperketat maka volume piutang perusahaan akan menurun, demikian pula dengan biaya pengadaannya.

3. Biaya piutang ragu-ragu

Probabilitas (kemungkinan) kerugian akibat piutang tak tertagih atau bad deb

expenses akan semakin meningkat dengan diperlonggarnya standard kredit,

dan akan menurun bilamana standard kredit diperketat.

b. Analisis Kredit

1. Pengumpulan informasi tentang permintaan kredit 2. Analisis credit worthiness

3. Keputusan pemberian kredit.

Sumber informasi pemohon kredit yang umumnya digunakan adalah: 1. Laporan keuangan

2. Laporan dan tingkat kelayakan kredit 3. Pengecekan bank

4. Pengecekan di dunia usaha 5. Pengalaman perusahaan sendiri

Lima kriteria utama (The Five C’s of Credit) yang sering digunakan untuk menilai kemampuan pemohon kredit (Syahyunan, 2004 : 62) yaitu:

1. Karakter (Character)

Meneliti dan memperhatikan sifat-sifat pribadi, cara hidup, dan status sosial dari pemohon kredit. Hal ini penting karena berkaitan dengan kemauan untuk membayar (willingness to pay).

2. Kapasitas (Capacity)

Meneliti kemampuan pemohon kredit dalam memperoleh penjualan atau pendapatan yang dapat diukur dari penjualan yang dapat dicapai pada masa lalu dan juga keahlian yang dimiliki dalam usahanya. Hal ini berkaitan dengan kemampuan untuk membayar (ability to pay).

3. Kapital (Capital)

Mengukur posisi keuangan perusahaan (pemohon kredit) secara umum dengan memperhatikan modal yang dimiliki perusahaan dan juga perbandingan hutang dan modalnya.

4. Kolateral (Collateral)

Mengukur besarnya aktiva perusahaan (pemohon kredit) yang dijadikan sebagai agunan atau jaminan atas kredit yang diberikan.

5. Kondisi (Conditions)

Perusahaan juga perlu untuk mempertimbangkan tingkat kepercayaan pihak luas terhadap pelanggan yang disebut sebagai soliditas, yaitu:

1. Soliditas Komersil

Tingkat kepercayaan pihak luar terhadap perusahaan yang bersangkutan sebagai akibat dari kejujuran pimpinan perusahaan untuk selalu memenuhi janji dan kewajiban tepat pada waktunya.

2. Soliditas Finansial

Tingkat kepercayaan pihak luar terhadap perusahaan yang bersangkutan sebagai akibat dari terdapatnya modal kerja perusahaan yang cukup, sehingga perusahaan diharapkan dapat memenuhi kewajiban finansialnya tepat waktu. 3. Soliditas Moral

Tingkat kepercayaan pihak luar terhadap perusahaan yang bersangkutan sebagai akibat dari sifat-sifat dan moral baik dari pimpinan perusahaan.

F. Syarat Kredit

Syarat kredit dapat diartikan sebagai kondisi pembayaran kredit yang ditawarkan kepada pelanggan, yang meliputi periode kredit dan potongan tunai. Periode kredit adalah jangka waktu dimulai dari ketika kredit diberikan hingga kepada batas waktu yang telah ditetapkan.

G. Kebijaksanaan Pengumpulan Piutang

Kebijaksanaan penagihan atau pengumpulan piutang merupakan usaha yang dilakukan oleh perusahaan untuk dapat mengumpulkan piutang atas penjualan kredit yang diberikannya dalam waktu yang singkat (Syahyunan, 2005 : 66).

Di dalam usaha pengumpulan piutang, perusahaan haruslah berhati-hati agar tidak terlalu agresif dalam usaha-usaha menagih piutang dari para pelanggan. Bilamana langganan tidak dapat membayar tepat pada waktunya maka sebaiknya perusahaan menunggu sampai jangka waktu tertentu yang dianggap wajar sebelum menerapkan prosedur-prosedur penagihan piutang yang sudah ditetapkan.

Kebijaksanaan pengumpulan piutang suatu perusahaan merupakan prosedur yang harus diikuti dalam mengumpulkan piutang-piutangnya bilamana sudah jatuh tempo. Perusahaan dapat menjalankan kebijakan dalam pengumpulan piutangnya secara aktif maupun pasif dengan terlebih dahulu melihat latar belakang kemampuan finansial pelanggan yang diberikan kredit, sehingga dapat diputuskan cara penagihan yang tepat (Syamsuddin, 2000 : 272).

Sejumlah teknik penagihan piutang yang biasanya dilakukan oleh perusahaan bilamana langganan atau pembeli belum membayar sampai dengan waktu yang telah ditentukan adalah sebagai berikut:

a. Melalui surat

Bilamana waktu pembayaran hutang dari langganan sudah lewat beberapa hari tetapi belum juga dilakukan pembayaran, maka perusahaan dapat mengirimkan surat dengan nada “mengingatkan” (menegur) langganan tersebut bahwa hutangnya sudah jatuh tempo. Apabila hutang tersebut belum juga dibayar setelah beberapa hari surat dikirimkan, maka dapat dikirimkan surat kedua yang nadanya lebih keras.

b. Melalui telepon

yang dapat diterima maka mungkin perusahaan dapat memberikan perpanjangan sampai suatu jangka waktu tertentu.

c. Kunjungan personal

Teknik penagihan piutang dengan jalan melakukan kunjungan personal atau pribadi ke tempat langganan sering kali digunakan karena dirasakan sangat efektif dalam usaha penagihan piutang.

d. Tindakan yuridis

Bilamana ternyata langganan tidak mau membayar hutang-hutangnya maka perusahaan dapat menggunakan tindakan-tindakan hukum dengan mengajukan gugatan perdata melalui pengadilan.

H. Risiko yang Mungkin Timbul Dalam Piutang

Setiap kebijakan yang dilakukan oleh perusahaan pasti akan mempunyai dampak dan pengaruh yang ditimbulkan, baik itu yang menguntungkan maupun yang merugikan perusahaan itu sendiri. Kemungkinan-kemungkinan yang sifatnya umum banyak sekali terjadi bilamana pihak yang memberikan piutang menagih kembali, pihak pemiutang justru berusaha mengelak atau menunda melakukan pembayaran atas tagihan tersebut.

Risiko kredit adalah risiko tidak terbayarnya kredit yang telah diberikan kepada para pelanggan (Riyanto, 2001 : 87). Sebelum perusahaan memutuskan untuk menyetujui permintaan atau penambahan kredit oleh para pelanggan maka perusahaan perlu mengadakan evaluasi risiko kredit dari para pelanggan tersebut.

Risiko yang mungkin terjadi dalam piutang usaha, yaitu: a. Risiko tidak dibayarnya seluruh piutang

dalam menyelidiki calon pembelinya, misalnya: pembeli melarikan diri, pembeli mengalami kesulitan keuangan atau perusahaan pembeli mengalami kebangkrutan, dan sebagainya.

b. Risiko tidak dibayar sebagian piutang

Risiko tidak dibayar sebagian piutang adalah risiko yang lebih ringan karena sebagian dari total piutang tersebut telah diterima perusahaan. Sering sekali terjadi dalam kasus nyata sehari-hari, seorang pembeli yang baru pertama kali mengadakan hubungan transaksi penjualan kredit akan menunjukkan kesan yang sangat baik. Namun setelah waktu untuk membayar piutangnya tiba mulailah mereka menunjukkan itikad yang kurang baik seperti: mulai tidak membayar piutangnya, membatalkan atau sengaja tidak mengisi rekeningnya dengan alasan bahwa perusahaannya sedang menghadapi kesulitan keuangan, dan masih banyak alasan lainnya.

c. Risiko keterlambatan pelunasan

Risiko keterlambatan pelunasan merupakan risiko yang lebih ringan tetapi bukan berarti tidak mempengaruhi keadaan keuangan perusahaan, karena meskipun dalam waktu yang relatif tidak lama jelas terlihat bahwa pemasukan dari uang tagihan tersebut telah melewati jadwal penerimaan yang seharusnya. d. Risiko tertanam modal

Perusahaan harus hati-hati dalam memberikan pinjaman atau piutang kepada pelanggannya sebab bila perusahaan tersebut mengadakan penjualan secara kredit akan timbul perkiraan piutang pada laporan keuangan perusahaan yang bersangkutan. Hal ini jelas mengakibatkan modal tertanam dalam piutang baik modal yang bersumber dari modal sendiri maupun modal asing.

I. Rasio Keuangan

Martono dan Harjito (2001 : 52) mengatakan: rasio keuangan yang baik dan akurat dapat menyediakan informasi yang berguna, antara lain dalam hal:

1. Pengambilan keputusan investasi 2. Keputusan pembelian kredit 3. Penilaian aliran kas

4. Penilaian sumber-sumber ekonomi

5. Melakukan klaim terhadap sumber-sumber dana

6. Menganalisis perubahan-perubahan yang terjadi terhadap sumber-sumber dana 7. Menganalisis penggunaan dana

Dengan adanya analisis rasio keuangan ini, seorang business enterprise akan memperoleh informasi tentang kekuatan serta kelemahan perusahaan yang dimilikinya.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan antara satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (Harahap, 2002 : 297).

Rasio keuangan itu sendiri terdiri atas beberapa jenis, yaitu: 1. Rasio Likuiditas

Adalah suatu rasio keuangan yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya yang harus dipenuhi. Dalam penganalisisan posisi rasio likuiditas, perusahaan dapat menggunakan empat (4) macam rasio, yaitu rasio lancar (current ratio), rasio cepat (quick ratio), rasio kas (cash ratio), dan working capital to total assets ratio.

2. Rasio Aktivitas

Adalah rasio keuangan yang mengukur bagaimana perusahaan secara efektif mengelola aktiva-aktivanya. Rasio aktivitas diukur dengan rasio perputaran persediaan (Inventory Turnover - ITO) dan perputaran total aktiva (Total Assets

Turnover = TATO).

3. Rasio Leverage

memenuhi kewajiban-kewajiban jangka panjangnya. Untuk menghitung rasio leverage dapat digunakan dua jenis ukuran, yaitu: rasio total hutang terhadap total aktiva (total debt to total assets ratio) dan rasio hutang terhadap ekuitas (debt to

equity ratio).

4. Rasio Profitabilitas

Adalah rasio yang mengukur berapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Rasio profitabilitas memperlihatkan pengaruh kombinasi likuiditas, aktivitas, dan leverage terhadap hasil operasi. Untuk mengukur profitabilitas suatu perusahaan dapat dilakukan dengan lima (5) macam rasio, yaitu: rasio margin laba kotor (gross profit margin), rasio margin laba operasi (net operating profit margin), rasio margin laba bersih (net profit margin), rasio pengembalian atas investasi (return on investment), dan rasio pengembalian atas ekuitas (return on equity).

5. Rasio Nilai Pasar

Adalah rasio keuangan yang mengidentifikasikan tentang apa yang dipikirkan oleh para investor ekuitas tentang kinerja masa lalu perusahaan dan prospeknya di masa yang akan datang. Rasio nilai pasar meliputi: Earning Per Share (EPS),

Equity Per Share (EqPS), Dividend Per Share (DPS), Price Earning Ratio (PER), Price Book Value (PBV), Dividend Payout Ratio (DPR), Dividend Yield (DY).

J. Pengertian Likuiditas

Untuk itu pengertian likuiditas menurut Sartono (2000 : 121) adalah: menunjukkan kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Sementara pengertian likuiditas menurut Syamsuddin (2001 : 286) adalah: suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Kesimpulan yang dapat diambil dari kedua pendapat di atas adalah bahwa likuiditas perusahaan ditunjukkan oleh besarnya aktiva lancar atau aktiva yang mudah diubah menjadi kas, yang meliputi kas, surat berharga, piutang dan persediaan.

Empat macam rasio likuiditas yang biasa digunakan dalam perusahaan dan yang digunakan penulis dalam penelitian ini meliputi:

1. Current Ratio (Rasio Lancar)

Current ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan perusahaan dalam memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang.

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuiditas. Sebaliknya perusahaan yang current rationya terlalu tinggi juga kurang bagus karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan.

Rumus current ratio menurut Sawir (2005 : 8), yaitu:

Current Ratio = x

bilities CurrentLia

ets CurrentAss

100%

Sawir juga berpendapat (2005 : 9) bahwa investor yang bijaksana menganalisis current ratio dengan lebih mendalam dengan mengajukan pertanyaan-pertanyaan seperti:

1. Apakah tersedia kredit yang dapat segera diambil apabila perusahaan tiba-tiba mengalami kesulitan keuangan?

3. Apakah perusahaan telah memperoleh keuntungan jika dipandang secara keseluruhan dalam jangka panjang?

4. Bagaimana kekuatan indikator-indikator lain tentang stabilitas keuangan?

2. Quick atau Acid Ratio (Rasio Cepat)

Persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah karena persediaan merupakan barang yang dianggap relatif lama untuk direalisir menjadi uang kas. Apabila terjadi likuidasi, maka kerugian yang diderita dari aktiva ini akan memiliki akumulasi yang lebih besar dibandingkan dengan aktiva lancar lainnya.

Quick ratio sebesar 100% pada umumnya sudah dianggap baik, tetapi seperti halnya cash ratio, masalah berapa besar quick ratio yang ideal sangatlah tergantung pada jenis usaha dari masing-masing perusahaan.

Rumus quick ratio menurut Sawir (2005 : 10), yaitu:

Current Ratio = x

bilities CurrentLia

Inventory ets

CurrentAss −

100%

3. Cash Ratio (Rasio Kas)

Rasio ini mengukur kemampuan perusahaan dalam memenuhi kewajiban lancarnya dengan kas dan setara kas yang dimilikinya. Pengertian setara kas disini adalah simpanan di bank dalam bentuk giro, deposito dan surat-surat berharga yang dapat segera dicairkan.

Rumus cash ratio menurut Kasmir (2000 : 289) dapat dihitung dengan rumus:

Rasio Kas = x

gLancar Hu

SetaraKas Kas

tan

+ 100%

4. Working Capital to Total Assets Ratio

Rumus working capital to total assets ratio menurut Riyanto (2001 : 333) yaitu: Working capital to total assets ratio

= x s

TotalAsset

bilities CurrentLia ets

CurrentAss −

100%

K. Pengertian Profitabilitas

Profitabilitas atau sering juga disebut sebagai rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut (Riyanto, 2001:35). Menurut Riyanto pula (2001:35), bagi perusahaan pada umumnya masalah rentabilitas lebih penting daripada masalah perolehan laba, karena masalah yang besar saja belum merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut.

Menurut Riyanto (2001:36) ada 2 cara penilaian rentabilitas, yaitu: 1. Rentabilitas Ekonomis

Rentabilitas ekonomis adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase. Rentabilitas ekonomis sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba.

Laba yang diperhitungkan untuk menghitung rentabilitas ekonomis hanyalah laba yang berasal dari operasi perusahaan atau disebut dengan laba usaha. Sedangkan laba yang berasal dari luar usaha tidaklah diperhitungkan. Begitu pula dengan modal, modal yang digunakan hanyalah modal yang bekerja dalam perusahaan sedangkan modal yang berasal dari luar perusahaan tidak diperhitungkan.

menyatakan: “Earning power as the ability of a given investment to earn to

return from it use”. RW Johnson dalam bukunya “Financial Management”,

menyatakan: “Earning power, the relation of net operating income to the net

operating assets.”

Tinggi rendahnya earning power ditentukan oleh dua faktor, yaitu:

1. Net Profit Margin, yakni perbandingan antara net operating income dengan net sales, dimana perbandingan tersebut dinyatakan dalam persentase (Riyanto, 2001:37).

Profit margin dapat dihitung dengan rumus: Net Profit Margin =

NetSales ngIncome NetOperati

x 100%

2. Operating Assets Turnover, yakni kecepatan berputarnya operating assets dalam suatu periode tertentu (Riyanto, 2001:37).

Operating Assets Turnover dapat dihitung dengan rumus: Operating Assets Turnover =

ssets OperatingA

NetSales

x 100%

Dari kedua faktor di atas dapat diketahui rumus untuk menentukan earning power adalah: Earning Power = Profit Margin x Operating Assets Turnover

2. Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri atau Rentabilitas Usaha merupakan perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak (Riyanto, 2001:44). Atau dengan kata lain merupakan kemampuan suatu perusahaan dengan modal sendiri yang bekerja untuk menghasilkan keuntungan.

modal sendiri yang bekerja di dalam perusahaan. Sehingga rumusnya adalah sebagai berikut:

Rentabilitas Modal sendiri =

ri ModalSendi

LabaBersih

x 100%

L. Analisis Sistem Du Pont

Menurut Harahap (2002:333) dalam bukunya menyatakan bahwa du pont sudah dikenal sebagai pengusaha sukses. Dalam bisnisnya ia memiliki cara sendiri dalam menganalisa laporan keuangannya, caranya hampir sama dengan analisa laporan keuangan biasa, namun pendekatannya lebih integratif dan menggunakan komposisi laporan keuangan sebagai elemen analisanya.

Sedangkan menurut Weston dan Brigham (1990:317) menyatakan sistem du pont dirancang untuk memperlihatkan bagaimana margin laba atas penjualan, rasio perputaran aktiva dan penggunaan utang berinteraksi untuk menentukan tingkat pengembalian atas ekuitas.

Pada dasarnya analisis sistem du pont ini merupakan pengembangan dari analisis rasio keuangan karena dalam analisis ini menggunakan beberapa rasio keuangan. Sistem du pont dan sistem rentabilitas ekonomis memiliki kemiripan sehingga ditafsirkan sama, tetapi pada dasarnya sistem du pont dan sistem rentabilitas mempunyai perbedaan, yaitu pada sistem du pont dalam menghitung return on investment (ROI) yang didefinisikan sebagai laba adalah laba setelah pajak (EAT), sedangkan pada rentabilitas ekonomis laba yang dimaksud adalah laba sebelum bunga dan pajak (EBIT). Sedangkan pembagiannya sama yaitu investasi atau total aktiva. Sehingga analisis ini digunakan untuk mengontrol perubahan dalam rasio aktivitas dan net profit margin dan seberapa besar pengaruhnya terhadap ROI.

kemampuan perusahaan di dalam menghasilkan keuntungan dengan jumlah keseluruhan ativa yang tersedia di dalam perusahaan.

Berdasarkan uraian di atas, jadi analisis du pont adalah suatu analisis yang memisahkan profitabilitas dengan pemanfaatan assets, dengan analisis ini akan dapat diketahui perputaran aktiva dan profit margin suatu perusahaan. Untuk menghasilkan ROI tersebut adalah sebagai berikut:

ROI =

Penjualan LabaBersih

x

a TotalAktiv

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

Pertama kali didirikan pada tahun 1972 dengan nama CV Indonesia Makmur oleh Bapak Hendra Widjaja sebagai komisaris utama. Perusahaan ini dimulai dengan memproduksi komponen-komponen sepeda di wilayah Surabaya. Pada tahun 1976, Perusahaan berganti nama menjadi PT Wijaya Indonesia Makmur Bicycle Industries (WIM Cycle) dan mulai memproduksi sepeda, di samping memproduksi komponen-komponennya. Perusahaan ini berlokasi di kawasan industri Desa Bambe Driyorejo, Gresik.

Tahun 1984, WIM Cycle secara aktif memproduksi sepeda untuk pasar lokal, kemudian menginjak tahun 1987, WIM Cycle mulai mengekpor sepedanya ke Saudi Arabia, Jerman, Belanda, Italia, Yunani dan negara-negara Eropa lainnya. PT Wijaya Indonesia Makmur Bicycle Industries mendirikan PT Wahyu Sakti Abadi, yang difokuskan untuk mendukung produksi sepeda untuk pasar retail pada tahun 1989.

Tahun 1991, WIM Cycle mulai mengekpor sepedanya ke Amerika Serikat (USA), dengan mensuplai beberapa toko terkemuka seperti Toys ‘R’ Us,

Wal-Mart dan Target. Langkah ini kemudian diikuti dengan ekspor ke Kanada dengan

mensuplai beberapa hypermarket antara lain Canadian Tire dan Home Hard Ware pada tahun 1994. Sepeda WIM Cycle mulai memasuki Canadian Department

Store Sears pada tahun 1996. Pada kurun waktu yang sama, WIM Cycle mulai

mengekpor sepedanya ke Jepang.

WIM Cycle telah melalui jalan yang panjang untuk berkembang dari industri kecil di pusat kota Surabaya yang hanya memproduksi komponen sepeda hingga menjadi industri sepeda ternama di Indonesia yang mampu menguasai pasar lokal maupun internasional. Hal ini dapat terjadi karena WIM Cycle didukung oleh para pemakai sepedanya yang terus menyatakan kepuasan mereka sehingga WIM Cycle mampu untuk terus berkembang dengan berlandaskan komitmen yang kuat untuk menjaga kepercayaan konsumennya.

Seiring dengan banyaknya prestasi yang diperoleh, WIM Cycle terus berkomitmen untuk semakin meningkatkan kualitasnya sehingga mampu untuk mendapatkan pengakuan di dunia internasional, maupun di Indonesia.

Pada tahun 2001, WIM Cycle memperoleh sertifikasi ISO 9001, yang kemudian berlanjut pada tahun 2005, WIM Cycle kembali memperoleh sertifikasi dari badan sertifikasi internasional URS. Dari segi marketingnya sendiri, WIM Cycle telah memperoleh pengakuan dari superbrands pada tahun 2005 sebagai merk sepeda yang berkualitas dan mampu mendominasi pasar serta telah memperoleh kepercayaan dari masyarakat. Kemudian di tahun 2007, WIM Cycle memperoleh top brand award sebagai produsen sepeda terbaik berdasarkan

pooling masyarakat Indonesia.

B. Visi dan Misi Perusahaan

Visi dapat diartikan sebagai pandangan jauh ke depan yang berisikan cita dan citra yang ingin diwujudkan, serta tujuan jangka panjang mengenai kemana dan bagaimana suatu instansi harus dibawa untuk berkarya secara konsisten, inovatif, produktif di bidang yang dijalaninya

VISI

fasilitas manufaktur terpadu, teknologi mutakhir, jaringan pemeliharaan, suku cadang dan manajemen kelas dunia.”

Misi merupakan tindakan atau aksi yang dilakukan dalam usaha pencapaian visi. Misi yang diemban PT. Wijaya Indonesia Makmur Bicycle Industries dalam upaya perwujudan visinya di masa depan adalah: “Bertekad untuk menyediakan sepeda yang berkualitas tinggi dan handal sebagai sarana transportasi bagi masyarakat yang sesuai kebutuhan konsumen, pada tingkat harga yang terjangkau.”

MISI

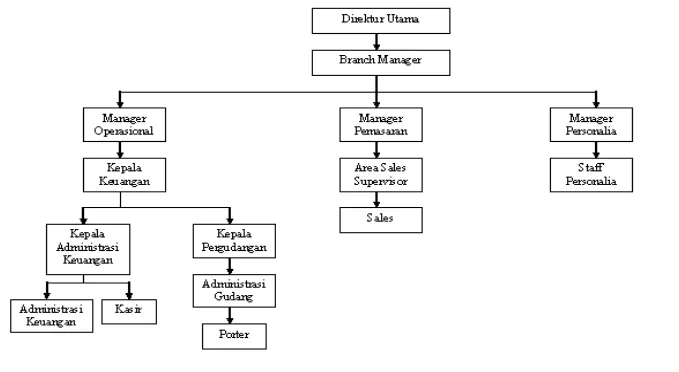

C. Struktur Organisasi PT. Wijaya Indonesia Makmur Bicycle Industries Cabang Setia Budi - Medan

Struktur organisasi menggambarkan pola hubungan antara dua orang atau lebih di dalam suatu wadah, mempunyai wewenang dan bertanggung jawab dalam mencapai tujuan yang telah digariskan.

STRUKTUR ORGANISASI

PT. WIJAYA INDONESIA MAKMUR BICYCLE CABANG SETIA BUDI - MEDAN

48

Dari gambar struktur organisasi PT. Wijaya Indonesia Makmur Bicycle Industries Cabang Setia Budi - Medan tersebut dapat diuraikan uraian-uraian tugas dari masing-masing bagian, yaitu sebagai berikut:

1. Direktur Utama

Merupakan pimpinan tertinggi dalam perusahaan yang membawahi beberapa

Branch Manager (Manager Cabang) perusahaan. 2. Branch Manager

Merupakan pimpinan tertinggi di bagian cabang perusahaan yang membawahi Manager Operasional, Manager Permasaran, dan Manager Personalia.

3. Manager Operasional

Bertanggung jawab atas operasional perusahaan, yang membawahi Kepala Keuangan.

a. Kepala Keuangan bertanggung jawab atas segala urusan keuangan perusahaan, yang membawahi Kepala Administrasi Keuangan dan Kepala Pergudangan.

b. Kepala Administrasi bertanggung jawab atas administrasi perusahaan, yang membawahi Administrasi Keuangan dan Kasir.

c. Administrasi Keuangan bertanggung jawab atas tagihan dari sales.

d. Kasir bertanggung jawab atas biaya-biaya atau keperluan sehari-hari perusahaan (kas kecil perusahaan).

e. Kepala Pergudangan bertanggung jawab atas segala persediaan (stock) perusahaan, yang membawahi Administrasi Gudang.

f. Administrasi Gudang bertanggung jawab atas keluar masuknya barang, membuat invoice, dan akan berhubungan langsung dengan administrasi keuangan untuk penagihan invoice. Administrasi gudang membawahi

porter.

g. Porter adalah buruh angkat barang di gudang perusahaan.

4. Manager Pemasaran

Bertanggung jawab atas penjualan produk perusahaan dan promosi perusahaan. Manager Pemasaran membawahi Area Sales Supervisor.

a. Area Sales Supervisor bertanggung jawab atas penjualan produk ke dealer

49

b. Sales adalah orang yang menjual langsung produk perusahaan, keliling ke

toko-toko retail. 5. Manager Personalia

Bertanggung jawab atas karyawan perusahaan, yang membawahi Staff Personalia. Staff Personalia bertanggung jawab mengenai segala urusan karyawan perusahaan termasuk gaji, lembur, jamsostek, dan lain-lain.

D. Laporan Keuangan PT. Wijaya Indonesia Makmur Bicycle Industries Cabang Setia Budi - Medan

50

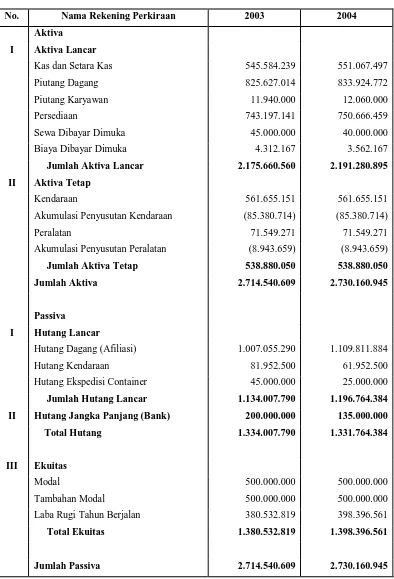

Tabel 3.1 NERACA

PT. Wijaya Indonesia Makmur Bicycle Industries Cabang Setia Budi - Medan

31 Desember 2003 & 2004 (Disajikan dalam Rupiah Penuh)

No. Nama Rekening Perkiraan 2003 2004

Aktiva

I Aktiva Lancar

Kas dan Setara Kas 545.584.239 551.067.497

Piutang Dagang 825.627.014 833.924.772

Piutang Karyawan 11.940.000 12.060.000

Persediaan 743.197.141 750.666.459

Sewa Dibayar Dimuka 45.000.000 40.000.000

Biaya Dibayar Dimuka 4.312.167 3.562.167

Jumlah Aktiva Lancar 2.175.660.560 2.191.280.895

II Aktiva Tetap

Kendaraan 561.655.151 561.655.151

Akumulasi Penyusutan Kendaraan (85.380.714) (85.380.714)

Peralatan 71.549.271 71.549.271

Akumulasi Penyusutan Peralatan (8.943.659) (8.943.659)

Jumlah Aktiva Tetap 538.880.050 538.880.050

Jumlah Aktiva 2.714.540.609 2.730.160.945

Passiva

I Hutang Lancar

Hutang Dagang (Afiliasi) 1.007.055.290 1.109.811.884

Hutang Kendaraan 81.952.500 61.952.500

Hutang Ekspedisi Container 45.000.000 25.000.000

Jumlah Hutang Lancar 1.134.007.790 1.196.764.384

II Hutang Jangka Panjang (Bank) 200.000.000 135.000.000

Total Hutang 1.334.007.790 1.331.764.384

III Ekuitas

Modal 500.000.000 500.000.000

Tambahan Modal 500.000.000 500.000.000

Laba Rugi Tahun Berjalan 380.532.819 398.396.561

Total Ekuitas 1.380.532.819 1.398.396.561

51

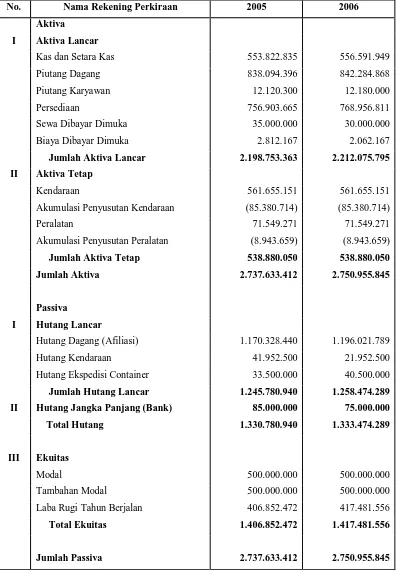

Tabel 3.2 NERACA

PT. Wijaya Indonesia Makmur Bicycle Industries Cabang Setia Budi - Medan

31 Desember 2005 & 2006 (Disajikan dalam Rupiah Penuh)

No. Nama Rekening Perkiraan 2005 2006

Aktiva

I Aktiva Lancar

Kas dan Setara Kas 553.822.835 556.591.949

Piutang Dagang 838.094.396 842.284.868

Piutang Karyawan 12.120.300 12.180.000

Persediaan 756.903.665 768.956.811

Sewa Dibayar Dimuka 35.000.000 30.000.000

Biaya Dibayar Dimuka 2.812.167 2.062.167

Jumlah Aktiva Lancar 2.198.753.363 2.212.075.795

II Aktiva Tetap

Kendaraan 561.655.151 561.655.151

Akumulasi Penyusutan Kendaraan (85.380.714) (85.380.714)

Peralatan 71.549.271 71.549.271

Akumulasi Penyusutan Peralatan (8.943.659) (8.943.659)

Jumlah Aktiva Tetap 538.880.050 538.880.050

Jumlah Aktiva 2.737.633.412 2.750.955.845

Passiva

I Hutang Lancar

Hutang Dagang (Afiliasi) 1.170.328.440 1.196.021.789

Hutang Kendaraan 41.952.500 21.952.500

Hutang Ekspedisi Container 33.500.000 40.500.000

Jumlah Hutang Lancar 1.245.780.940 1.258.474.289

II Hutang Jangka Panjang (Bank) 85.000.000 75.000.000

Total Hutang 1.330.780.940 1.333.474.289

III Ekuitas

Modal 500.000.000 500.000.000

Tambahan Modal 500.000.000 500.000.000

Laba Rugi Tahun Berjalan 406.852.472 417.481.556

Total Ekuitas 1.406.852.472 1.417.481.556