SELAMAT DATANG

SIDANG TUGAS AKHIR

Pembimbing 1 :

Dony Waluya F, S.E., M.Si.

Pembimbing 2 :

Hery Dwi Yulianto, S.T.

PERANCANGAN SISTEM INFORMASI AKUNTANSI REALISASI

ANGGARAN PADA DINAS PU KABUPATEN BARITO TIMUR DENGAN

MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 2000

BERBASIS CLIENT SERVER

Nama: Eka Jufriani /1108016

Penguji 2 :

Apriani Puti Purfini, S.Kom.

Penguji 1 :

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

BAB III ANALISIS SISTEM YANG BERJALAN

BAB IV

PERANCANGAN SIA

PERANCANGAN SISTEM INFORMASI

AKUNTANSI REALISASI ANGGARAN PADA DINAS PU

KABUPATEN BARITO TIMUR DENGAN MENGGUNAKAN

MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 2000

BERBASIS

CLIENT

SERVER

1.1 LATAR BELAKANG MASALAH

PERANCANGAN SISTEM INFORMASI AKUNTANSI REALISASI

ANGGARAN PADA DINAS PU KABUPATEN BARITO TIMUR DENGAN

MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER

2000 BERBASIS CLIENT SERVER

Dinas PU Kabupaten Barito Timur mengenai Sistem Informasi Akuntansi Realisasi Anggaran yang

beralamatkan Jln. Pramuka Rt.02 Rw.02 Tamiang Layang Bartim yang melakukan penelitian pada

bagian keuangannya.

1.2 Identifikasi Masalah

1.3 Batasan Masalah

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan oleh penulis adalah untuk memperoleh data-data

mengenai Sistem Informasi Akuntansi Realisasi Anggaran pada Dinas PU Kabupaten

1.

Bagaimana Sistem Akuntansi Realisasi Anggaran

pada Dinas PU Kabupaten Barito Timur.

Sistem Akuntansi Realisasi Anggaran pada Dinas PU

Kabupaten Barito Timur dibahas oleh penulis dibatasi

hanya pada bagian tempat penulis melakukan penelitian

yaitu pada bagian administrasi. Penulis melihat disini

belanja barang dan jasa dilakukan secara tunai dan

Dinas PU hanya mengeluarkan dana APBN.

2.

Bagaimana merancang Sistem Informasi Akuntansi

Realisasi Anggaran pada Dinas PU Kabupaten Barito

Timur dengan menggunakan Microsoft visual basic 6.0

dan SQL Server 2000 sebagai

databasenya

berbasis

client server

.

Perancangan Sistem Informasi Akuntansi Realisasi

Anggaran pada Dinas PU Kabupaten Barito Timur

menggunakan

software

Microsoft Visual Basic 6.0 dan

SQL Server 2000 sebagai

databasenya

, berbasiskan

Adapun tujuan dari pelaksanaan penelitian adalah sebagai berikut:

A. Untuk mengetahui Sistem Akuntansi Realisasi Anggaran pada Dinas PU Kabupaten Barito Timur.

B. Untuk merancang Sistem Informasi Akuntansi Realisasi Anggaran pada Dinas PU Kabupaten Barito

Timur dengan menggunakan

sofware

Microsoft Visual Basic 6.0 dan SQL Server 2000 sebagai

database-nya, berbasiskan

Client Serever

.

1.4.1 Maksud Penelitian

Penulis dalam melakukan penelitian dengan judul Sistem Informasi Akuntansi Realisasi

Anggaran dengan unit analisisnya, yaitu Dinas PU pada bagian akuntansi.

1.5

Objek dan Metode Penelitian

1.5.1 Unit Analisis

1.5.2 Populasi dan Sampel

populasi adalah keseluruhan dari objek yang kita teliti, adapun yang menjadi populasi

dari penelitian yang penulis teliti adalah populasi laporan realisasi anggaran tahun 2005

sampai tahun 2010.

1.5.3 Objek Penelitian

Objek penelitian ini penulis menguraikan penjelasan mengenai sistem informasi akuntansi

realisasi anggaran pada Dinas PU dengan menggunakan Microsoft Visual Basic 0.6 dan SQL

Server 2000.

1.5.4 Desain Penelitian

1.5.4.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian akademik yaitu penelitian yang dilakukan

mahasiswa yang merupakan saran edukatif, caranya harus benar dan sesuai dengan jenjang

pendidikan.

1.5.4.2 Jenis Data

Jenis data yang digunakan oleh penulis yaitu data kuantitatif dan data kualitatif

1.5.4.3 Jenis Desain Penelitian

1.6.1 Metodologi Pengembangan Sistem

1.6.2 Model Pengembangan Sistem

1.5.5 Metode Penelitian

Penulis memilih metode penelitian deskriptif dan metode penelitian

survei.

1.5.6 Teknik Pengumpulan Data

A. Penelitian Lapangan (

Field Research

)

1. Wawancara (

interview

)

2. Pengamatan (

Observation

)

B. Penelitian Kepustakaan (

Library Research

)

1.8 Lokasi dan Waktu Penelitian

1.8.1 Lokasi Penelitian

Penulis melaksanakan penelitian pada Dinas PU Kabupaten Barito Timur mengenai Sistem

Informasi Akuntansi Realisasi Anggaran

yang beralamatkan

Jln. Pramuka

Rt.02 Rw.02

Tamiang Layang Bartim yang melakukan penelitian pada bagian keuangannya.

1.8.2 Waktu Penelitian

Penulis melakukan penelitian pada bulan Desember 2010 sampai dengan desember

2011

Waterfall/staircase

Survei Sistem

Pemeliharaan Sistem Implementasi

Sistem Desain Sistem

Pembuatan Sistem Analisa Sistem

2.1

Perancangan Sistem Informasi Akuntansi Realisasi Anggaran

“perancangan

adalah suatu kegiatan yang memiliki tujuan untuk mendesain sistem

baru yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang

diperoleh dari pemilihan alternatif sistem yang terbaik.

“2.1.5.2 Proses Akuntansi

2.4.3 Software Compiler

Pengertian

sofware

compiler

berfungsi untuk menterjemahkan bahasa yang

dipahami oleh manusia kedalam bahasa yang dipahami oleh komputer secara

langsung satu file.

Perancangan sistem informasi akuntansi Realisasi Anggaran adalah suatu

kegiatan untuk mendesain dan

memproses data dan transaksi guna menghasilkan

informasi

yang

bermanfaat

untuk

merencanakan,

mengendalikan,

dan

mengoperasikan bisnis dalam laporan pelaksanaan anggaran

yang dibuat untuk

kepentingan pengawasan setiap manajer yang kemudian dianalisis

2.1.10

Perancangan Sistem Informasi Akuntansi Realisasi Anggaran Pada

Dinas PU Kabupaten Barito Timur

2.1.7 Sitem Informasi akuntansi

Sistem informasi akuntansi adalah Kumpulan kegiatan dari organisasi

yang

2.4.4. Microsoft SQL Server

Microsoft SQL Server

2000 merupakan sebuah aplikasi andalan yang

dimiliki

Microsoft

sebagai aplikasi untuk pembuatan database.

client-Server

adalah

client

mengirim permintaan ke

server

,

Server

menerjemahkan pesan, kemudian berusaha memenuhi permintaan

3.1 Sejarah Singkat Perusahaan

Dinas PU Tamiang Layang diawali setelah berdirinya Kabupaten Barito Timur pada tahun 1965,

melalui Keputusan Dewan Perwakilan Rakyat Daerah Kabupaten Daerah Tingkat II Tamiang

Layang tanggal 29 November 1966 Nomor: 14/KPTS/DPRD-GR-TAB/66 tentang Pembentukan

Dinas Pekerjaan Umum Daerah Kabupaten Tingkat II Tamiang Layang serta menetapkan

pembentukan susunan organisasi dan tata kerja Dinas Pekerjaan Umum Daerah dengan peraturan

daerah.

3.2 Tujuan Perusahaan (Visi dan Misi perusahaan)

3.2.1 Visi

“

Tersedianya sarana dan prasarana infrastruktur bidang pekerjaan umum yang handal guna

mendukung tercapainya kesejahteraan masyarakat kalimantan tengah.

3.2.2 Misi

Misi dari Dinas PU Tamiang Layang Kabupaten Barito Timur diantaranya:

A.Menyiapkan rencana induk, program dan perencanan teknis pada ruas jalan nasional, lintas dan strategis

nasional.

B.Melaksanakan pembangunan dan pemeliharaan jalan dan jembatan nasional strategis dan lintas.

3.3 Struktur Organisasi Perusahaan

Pit.Kepala Dinas

Sekertaris Kelompok Jabatan

Fungsional

KASUBAG UMUM & KEPEG Pih.KASUBAG PERENC Pih.KASUBAG KEUANGAN

KABID PENGAIRAN KABID BINA MARGA KABID CIPTA KARYA KABID ALKAL

KASI O & P KASI JL & JEMB

KASI PERT.PEM

&PERSPH KASI PERALATAN

SEKSI BAG & PENIGK. KASI PEMB.JL& JEMB.

PIH.KASI BINA MANFAAT

PIH. KASI PNKT.JL&JEMB

PIH.KASI TT KOTA & RUANG

PIH.KASI PERBEKALAN

KASI PENY.LINGK & PEM

PIH.KASI PEMELIHARAAN

3.8 Sistem Akuntansi Yang erjalan

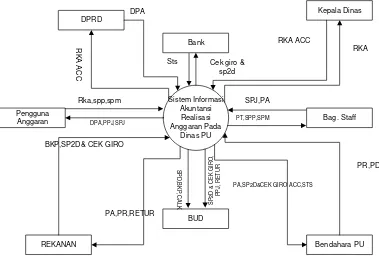

3.9.1 Diagram Konteks Yang Bejalan

SISTEM AKUNTANSI

REALISASI ANGGARAN

BANK

DPRD

BUD

Kepala dinas Pengguna

anggaran

Bendahara PU

REKANAN

Rka,rka acc,dpa,spd,spm,spp

Rka acc,ppa&beban gaji,spd

Sts,tssd Sp2d,cek giro,spssd

Rka acc

Dpa

Ppa ,sp2d,beban gaji,Bku,Sspd,spssd

Ppa ,cek giro,spd,nspd,calk,djk,stsd

Rka acc

Rka

Spp,spm,anggaran,calk,nspd ,psd

Ppa,beban

gaji,sts,kwitansi,bku,sspd,bkb

Sp2d,cek

giro,psd,anggaran,tssd,spssd ,retur

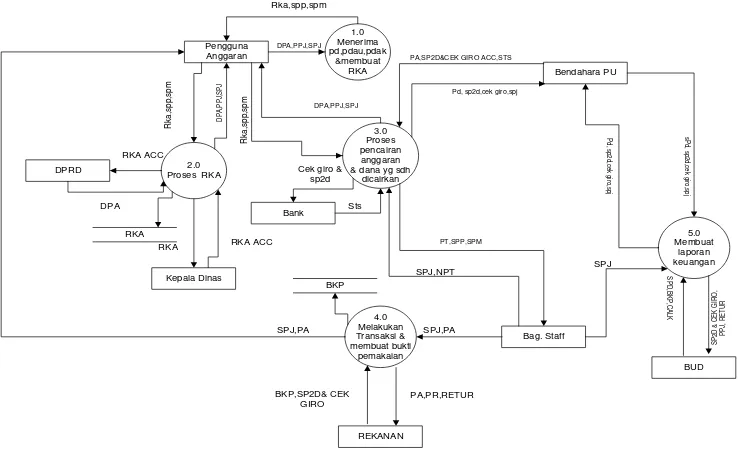

3.8.2 Data Flow Diagram Yang Berjalan

3.9.2.1 DFD yang Berjalan Level 0

Pengguna Anggaran DPRD 2.0 Proses pencairan anggaran 4.0 Proses transaksi & membuat bukti pengeluaran 3.0 Dana yg sdh

dicairkan 5.0 Membuat Laporan keuangan BUD Rekanan BANK Bendahara PU Rka Rka acc dpa Ppa ,spp,spm,spd ppa Spp,spm Sts Sp2d,cek giro Ppa,spd,nspd Calk Bku Sp2d,cek giro Rka acc,spd RKA ACC Kwitansi Sp2d,cek giro anggaran Sts anggaran Sp2d,cek giro Kwitansi,BKB Anggaran,SSPD CALK KWITANSI SPD Nspd Bku Kepala dinas RKA

3.9.2.2 DFD yang Berjalan Level 1 Proses 1

3.9.2.3 DFD yang Berjalan Level 1 Proses 2

Kepala dInas 1.2 Menanda tangani rencana kerja anggaran 1.3 Mengajukan RKA yang sudah ditanda tangani 1.4 Melakukan koreksi terhadap RKA DPRD 1.5 Membuat DPA RKA ACC RKA ACC DPA DPA RKA ACC Pengguna anggaran 1.1 Menerima pd,pdau,pdak & membuat

RKA Rka acc

Pd,pdau,pdak

Rka

Rka

Rka acc

Pengguna anggaran Bendahara PU

BUD BANK 2.1 Melakukan Realisasi anggaran 2.2 Membuat PPA & membayar beban gaji 2.3 Membuat spm dan spp 2.4 Membuat hasil pemeriksaan pembayaran 2.5 Proses pencairan dana 2.6 Membuat sp2d

dan cek giro

Dpa Dpa Ppa

Ppa

Spp & spm Spp &spm

Spd

spd

Spp&spm

Ppa spd

Sp2d & cek giro sts

Spd

Bendahara PU BANK Rekanan

3.1 Menyerahkan

sp2d & cek giro

3.2

Membuat bukti surat setoran

tunai

3.3 Dana yg sdh

dicairkan 3.4

Membuat perhitungan dana yg sdh

cair

Sp2d & cek giro Sp2d& cek giro

Sp2d &cek giro

sts

sts anggaran

3.8.2.4 DFD yang Berjalan Level 1 Proses 4

3.8.2.5 DFD yang Berjalan Level 1 Proses 5

Bendahara PU Rekanan BUD Pengguna anggaran 4.1 Proses transaksi & bukti pengeluaran 4.3 Menghitung jumlah dana yang dipakai 4.3 Membuat NSPD 4.5 Membuat buku kas umum

anggaran Kwitansi,barang Kwitansi ,barang

Nspd Nspd Bku Kwitansi 4.2 Mengecek barang kwitansi 4.4 Menghitung SSPD BKB BKB SSPD SSPD SSPD SSPD Bendahara PU 5.1 Nota sisa pemakaian dana 5.2 Membuat jurnal

& buku besar

5.3 Membuat LRA

5.4 Membuat buku

kas umum

nspd Ju & bb

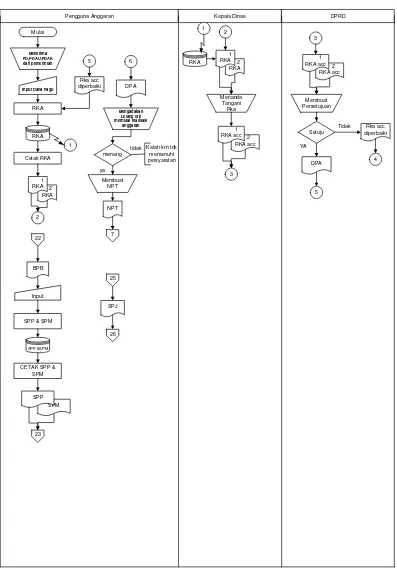

3.8.4 Bagan Alir Sistem yang Berjalan

PA (Pengguna Anggaran) Kepala Dinas DPRD

MULAI Menerima PD,PDAU, PDAK dr pemerinta h PDAK PDAU PD Membuat rincian RKA RKA RKA 1 1 RKA RKA Menerima PD,PDAU, PDAK dr pemerinta h RKA ACC 2 2 RKA ACC Membuat persetujua n RKA setuju RKA ACC diperbaiki Tidak DPA YA 3 4 3 RKA ACC diperbaiki 4 DPA Melakuk an lelang Tender disetujui PT YA Memenangkan tender Tdk 5 PA 7 6 7 PA Menghitung beban gaji,DJK,dan membuat PPA PPA DJK Beban gaji 8 spm spp 9 Membuat spd spd 10 13 Sts T 17 BPKP Cek barang

baik Pengembalian

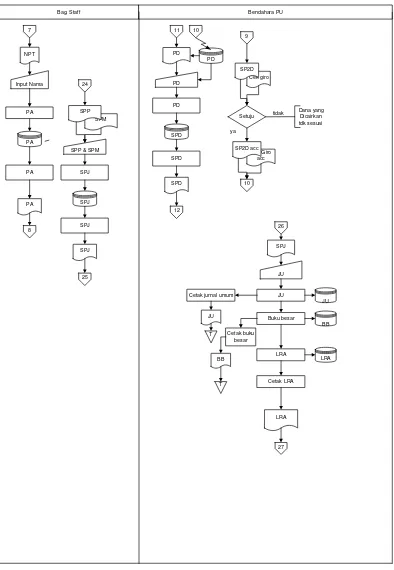

BENDAHARA PU BUD 8 PPA DJK Beban gaji Membuat spm dan spp spm spp 9 10 SPD Membuat cek giro dan sp2d

Cek giro Sp2d 11 2 sts 1 sts 14 Menghitung anggaran yg sdh dicairkan 50% uang SA SA 15 SA SA 15 16 20 PPJ Membuat NSPD NSPD 21 uang uang uang 21 NSPD Membuat surat pengambilan dana keseluruhan SPDF 22 SPA 24 Membuat BKU BKU 25 BKU 26 25 Membuat CALK CALK CALK 27 BKU 26 JU JU JU Cetak jurnal umum

BANK REKANAN/PT 5 PT Membuat rincian dari anggaran PA 6 Cek giro Sp2d 11 12 12 Cek giro Sp2d Pencairan dana Dana cair Pencairan dana

Cetak slip tunai setoran 3 sts 2 sts 1 sts 13 14 16 SA SA Melakukan transaksi berupa kegiatan proyek BPKP 17 UANG SPDF 22 23 SPDF 23 Pencairan dana Dana cair Pencairan dana

4.1 SIA Yang Diusulkan

4.1.1 Kebijakan Perusahaan yang Diusulkan

Adapun kebijakan perusahaan yang diusulkan pada Dinas PU Kabupaten Barito Timur sebagai

berikut:

A.Laporan Keuangan berupa Laporan Realisasi Anggaran yang dibuat setiap tahun sekali.

B.Kegiatan yang dilakukan dalam kegiatan anggaran berupa:

1.Belanja Barang Dan Jasa

2.Belanja Perjalanan Dinas

3.Belanja Pegawai

4.Belanja Modal

C. Laporan Realisasi Anggaran harus sesuai, wajar dan tepat waktu.

D. Laporan Realisasi Anggaran mempunyai sifat rahasia maksudnya tidak sembarangan orang

dapat melihatnya kecuali atas persetujuan sebelumnya.

E. Akuntansi pemerintah disusun dan dioperasikan berdasarkan dana.

F. Semua pendapatan yang diterima dan belanja yang dikeluarkan akan dipertanggung

jawabkan seluruhnya.

G. Output

yang dihasilkan adalah jurnal umum, buku besar umum, dan laporan keuangan

4.1.2 Formulir/Dokumen dan Catatan Yang Diusulkan

A.

Jurnal Umum

B. Buku Besar Umum, diantaranya adalah:

1. Buku Besar Umum Kas

2. Buku Besar Umum Pendapatan Daerah

3. Buku Besar Umum Pendapatan Dana Alokasi Umum

4. Buku Besar Umum Pendapatan Dana Alokasi Khusus

5. Buku Besar Umum Belanja Barang dan Jasa

6. Buku Besar Umum Belanja Perjalanan Dinas

7. Buku Besar Umum Belanja Pegawai

8. Buku Besar Umum Belanja Modal

9. Buku Besar Umum Dana Pagu

4.2.1 Diagram Arus Data Yang Diusulkan

4.2.1.1 Diagram Konteks Yang Diusulkan

Sistem Informasi Akuntansi Realisasi Anggaran Pengguna Anggaran Bank BUD

REKANAN Bag. Keuangan

Bag. Staff Kepala Dinas DPRD R KA A C C DPA RKA ACC RKA

Cek giro & sp2d Sts

Rka,spp,spm

DPA,PPJ,SPJ

BKP,SP2D& CEK GIRO

PA,PR,RETUR PT,SPP,SPM SP 2 D & C EK GI R O , PPJ, RET U R SPD ,BKP, C ALK SPJ,PA

PA,SP2D&CEK GIRO ACC,STS

4.2.1.2 DFD Level 0 Sistem Yang Diusulkan

Pengguna Anggaran 1.0 Menerima pd,pdau,pdak &membuat RKA 3.0 Proses pencairan anggaran & dana yg sdhdicairkan 2.0

Proses RKA DPRD Kepala Dinas 5.0 Membuat laporan keuangan 4.0 Membuat laporan keuangan & membuat bukti pemakaian BUD Bag. Keuangan REKANAN Bag. Staff Bank Bendahara Rka,spp,spm R ka ,s p p ,s pm DPA,PPJ,SPJ DPA,PPJ,SPJ SPJ,PA PT,SPP,SPM SPJ,PA SPJ,PA

PA,SP2D&CEK GIRO ACC,STS

PA,SP2D&CEK GIRO ACC,STS

PR,PD

Pd, sp2d,cek giro,spj

sP d , sp 2 d ,cek gi ro, spj P d , s p 2 d ,c ek gi ro, spj DPA RKA ACC R ka ,s p p ,s pm D P A ,P P J, S P J PA,PR,RETUR BKP,SP2D& CEK GIRO RKA ACC RKA Sts Cek giro &

4.2.1.3 DFD Level 1 Proses 1 Sistem Yang Diusulkan

4.2.1.4 DFD Level 1 Proses 2 Sistem Yang Diusulkan

Kepala dInas 1.2 Menanda tangani rencana kerja anggaran 1.3 Mengajukan RKA yang sudah ditanda tangani 1.4 Melakukan koreksi terhadap RKA DPRD 1.5 Membuat DPA RKA ACC RKA ACC DPA DPA RKA ACC Pengguna anggaran 1.1 Menerima pd,pdau,pdak & membuat

RKA Rka acc

Pd,pdau,pdak Rka Rka Rka acc Pengguna Anggaran Rekanan Bag. Staff Bag. Keuangan Bendahara 2.1 Mendapatkan DPA DPA 2.2 Melakukan lelang 2.3 Membuat Pelaksanaan Anggaran 2.4 Menerima Dana Dan Pencairan Dana 2.6 Membuat spd DPA 2.5 Mengajukan Sp2d dan cek

giro

SP2D & CEK GIRO

Bag. Keuangan

Rekanan

3.1

Dana yang sdh

diterima

3.2

Melakukan

transaksi

3.3

Membuat

Bukti

Pemakaian

dana

BKP

3.4

Membuat Retur

Pd

Pd

ppj

ppj

bpk

4.2.1.6 DFD Level 1 Proses 4 Sistem Yang Diusulkan

Bendahara PU

4.1 Nota sisa pemakaian

dana

4.2 Membuat jurnal

& buku besar

4 .3 Membuat LRA

4.4 Membuat buku

kas umum

nspd Ju & bb

Lra

bku NSPD

BUD 4.4

Membuat CALK CALK

CALK

BKU

CALK

4.2.3 Bagan Alir Sistem Yang Diusulkan

Pengguna Anggaran Kepala Dinas DPRD

Mulai

Menerima PD,PDAU,PDAK dari pemerintah

Input Dana Pagu

Cetak RKA 2 RKA 1 RKA 1 1 2 RKA 1 RKA Menanda Tangani Rka 2 RKA acc 1 RKA acc 2 2 2 RKA acc 1 RKA acc Membuat Persetujuan

Setuju diperbaikiRka acc

DPA Tidak YA 3 4 Rka acc diperbaiki 3 DPA 4 Mengadakan Lelang utk memulai realisasi anggaran menang

Kalah krn tdk memenuhi persyaratan tidak PT 5 RKA RKA PPJ 16 Input SPP & SPM

SPP &SPM

19 CETAK SPP &

Bag. Staff Bendahara PU PT 5 Input Nama Membuat PA PA 6 PD 7 PD PD SPD SPD 8 SPD Cek giro SP2D 9 Setuju Cek Giro acc SP2D acc ya Dana yang Dicairkan tdk sesuai tidak 10 20 SPM SPP

SPP & SPM

SPJ SPJ SPJ 21 SPJ Membuat CALK CALK CALK SPJ JU JU JU Cetak jurnal umum

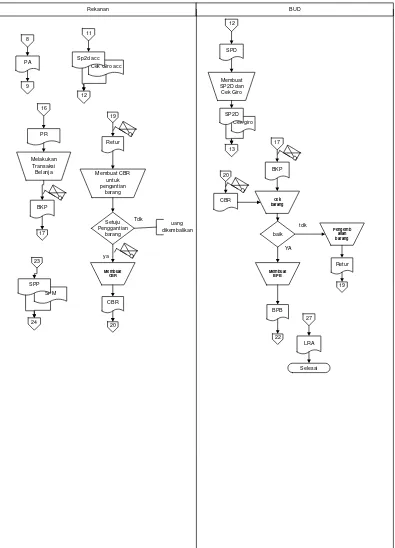

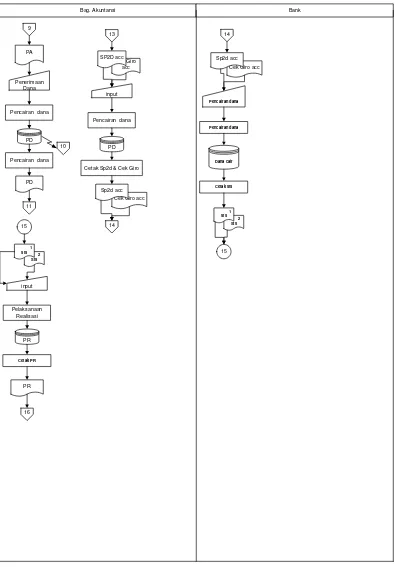

BANK PT/REKANAN PT 5 Membuat Perincian dari anggaran PA 6 Cek giro sp2d 11 12 Cek giro sp2d 12 Pencairan dana Pencairan dana Dana cair Cetak sts 3 sts 2 Sts 1 sts 14 13 16 SA SA Melakukan transaksi berupa kegiatan proyek BPKP 17 UANG Retur 18 Membuat CBR untuk pengantian barang Setuju Penggantian barang Barang baru 19 ya uang dikembalikan Tdk 21 PPJ Mengajuk an up 22 Up SPDF 23 24 SPDF 24 Pencairan dana Dana cair Pencairan dana

Cetak slip pengambilan anggaran

SPA

Rekanan BUD PA 6 7 SPD 8 Membuat SP2D dan Cek Giro Cek giro SP2D 9 Cek Giro acc

4.2.4.4 Diagram Relasi Entitas (Entity Relasionship Diagram) yang

diusulkan

Dokumen pelaksanaan anggaran Proses Data Pemenang Tender No.ID Nama perusahaan tanggal Kode rekening Program Wkt kegiatan tanggal Kode.rekening Tanggal Jenis pencairan Periode Anggaran yg disepakati Anggaran yg diusulkan Jml yg dikeluarkan4.3 Perancangan Struktur Menu

Menu utama LOG IN Profil perusahaan Profil Profil programer Laporan Realisasi Anggaran Output Bag. Staff Input Bag.Anggaran Proses Input Bag. Keuangan RKA SKPD Proses Kode rekening Pelaksanaan anggaranran Nama PT Input Output SPP DPA RKA SKPD DPA SPP Proses Pencairan Penerimaan dana Bag. Bendahara Proses Buku Besar Jurnal UmumBuku besar umum kas

Buku besar umum Pendapatan daerah

Buku besar umum Pendapatan dana alokasi

umum

Buku besar umum Pendapatan dana alokasi khusus

Buku besar umum belanja modal Buku besar umum

belanja pegawai Buku besar umum belanja perjalanan dinas

Buku besar umum belanja barang & jasa

Buku besar umum Dana pagu Keluar

Input

Transaksi jurnal

SPD Kepala Dinas Proses RKA ACC

SPM

5.1 SIMPULAN

5.2 SARAN

Dalam menganalisis kegiatan yang penulis lakukan di Dinas PU Kalimantan Tengah, Maka penulis dapat memberikan simpulan dari hasil penelitian adalah sebagai berikut:

Sistem Akuntansi Realisasi Anggaran pada Dinas PU

Kalimantan Tengah, sistem pencatatan maupun

pelaporan akuntansinya masih belum terkomputerisasi secara baik, Meskipun sudah menggunakanmicrosoft excel, tetapi pemakaiannya masih secara manual dengan tidak menggunakan berbagai fasilitas yang ada padamicrosoft exce. Namun segala bentuk pencatatan dan pelaporannya sudah memenuhi standar akuntansi sesuai dengan peraturan pemerintahan yang ada.

Penulis mencoba meminimalisasi permasalahan yang ada pada Dinas Pu Kalimantan Tengah dengan membuat suatu Perancangan Sistem Informasi Akuntansi Realisasi Anggaran dengan menggunakan kelengkapan sistem Diagram Konteks, data flow diagram, entity relationship diagram, dan flowchart yang berupa input dari data-data transaksi pencairan dana dan pemakaian dana, proses yang terdiri dari Junal Umum dan Buku Besar, sedangkan output yang terdiri dari Laporan Realisasi Anggran dengan begitu

A. Saran penulis untuk mengembangkan lebih lanjut

yang ditujukan kepada pihak dinas tempat penulis melakukan penelitian adalah sebagai berikut:

Perlu diadakan pengembangan sistem informasi

berbasis komputer yang dapat mengelola data transaksi untuk menghasilkan informasi laporan keuangan dengan cepat dan akurat.

Apabila dinas akan menggunakan program

aplikasi laporan keuangan yang penulis buat maka komputer yang digunakan minimal

menggunakan ProcessorAMD Athlon 2.0 Ghz,

MotherboardBiostar, HarddiskMinimal 40 Gb,

memory DDR2 1GB dan terdapat Software

windows XP, Microsoft Visual Basic dan SQL Server 2000 dan Crystal Report. Selain itu dibutuhkan sumber daya manusia yang

PERANCANGAN SISTEM INFORMASI AKUNTANSI REALISASI ANGGARAN PADA DINAS PU KABUPATEN BARITO TIMUR DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0

DAN SQL SERVER 2000 BERBASIS CLIENT SERVER

TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III

Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisai Akuntansi

Oleh:

Eka Jufriani 11008016

Pembimbing:

Dony Waluya Firdaus, S.E., M.Si. Hery Dwi Yulianto, S.T.

PROGRAM STUDI KOMPUTERISASIAKUNTANSI FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DESIGN OF BUDGETING REALIZATION ACCOUNTING INFORMATION SYSTEM AT THE DEPARTEMEN OF PU

WORKS BARITO EAST DISTRICT WITH MICROSOFT VISUAL BASIC

6.0 AND MICROSOFT SQL SERVER 2000 BASES OFCLIENT SERVER

FINAL TASK

To fulfills final task D-III level To obtain the title of computer undergraduate Study Program Accountancy Computerization

Created By:

Eka Jufriani 11008016

Counsellor:

Dony Waluya Firdaus, S.E., M.Si. Hery Dwi Yulianto, S.T.

STUDY PROGRAM ACCOUNTANCY COMPUTERIZATION FACUALTIES ENGINEERING AND COMPUTER SCIENCE

INDONESIA COMPUTER UNIVERSITY

KATA PENGANTAR

Assalammualaikum Wr. Wb.

“Dengan nama Allah SWT yang Maha Pengasih lagi Maha Penyayang”. Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan

Laporan Tugas Akhir dengan “Perancangan Sistem Informasi Akuntansi

Realisasi Anggaran Pada Dinas PU Kabupaten Barito Timur Dengan

Menggunakan Sofware Microsoft Visual Basic 6.0 Dan Microsoft SQL

Server 2000 Berbasis Client Server. ”Penyusunan Tugas Akhir ini dimaksudkan

untuk menempuh program studi Diploma III Jurusan Komputerisasi Akuntansi,

Fakultas Teknik dan Ilmu Komputer, Univesitas Komputer Indonesia.

Penulis menyadari bahwa Laporan Tugas Akhir ini masih jauh dari sempurna,

baik dari segi isi materi maupun susunan tata bahasanya, hal ini dikarenakan

keterbatasan kemampuan dan pengetahuan yang penulis miliki. Oleh karena itu

saran dan kritik yang membangun dari semua pihak sangatlah penulis harapkan

demi kemajuan kualitas Laporan Tugas Akhir ini di masa yang akan datang.

Dengan selesainya Laporan Tugas Akhir ini, penulis banyak mengucapkan

terima kasih dan penghargaan yang sebesar - besarnya kepada semua pihak yang

memberikan dukungan moril maupun materil sehingga penulis dapat

menyelesaikan Laporan Tugas Akhir ini tanpa mengalami kendala yang berarti,

dan juga penulis haturkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia Bandung.

2. Prof. Dr. H. Denny Kurniadie, Ir., M. Sc. selaku Dekan Fakultas Teknik dan

Ilmu Komputer Universitas Komputer Indonesia Bandung.

3. Rio Yunanto, S.Kom., M.T., selaku Ketua Program Studi Komputerisasi

Akuntansi. Fakultas Teknik dan Ilmu Komputer. Universitas Komputer

x

4. Dony Waluya Firdaus, S.E., M.Si., selaku Dosen Pembimbing Tugas Akhir

bidang Akuntansi.

5. Hery Dwi Yulianto, S.T selaku Dosen Pembimbing Tugas Akhir bidang

Sistem Informasi.

6. Supriyati, S.E., M.Si., selaku Dosen Penguji dan Dosen Tetap Program Studi

Komputerisasi Akuntansi.

7. Apriani Puti P., S.Kom. selaku Dosen Penguji dan Dosen Tetap Program

Studi Komputerisasi Akuntansi.

8. Seluruh Pegawai Dinas PU di setiap Bagian yang telah membantu dan

memberi masukan-masukan kepada penulis mengucapkan banyak terima

kasih.

9. Kedua orang tua terutama Ibu yang tidak bosannya memberikan kasih sayang

dan motivasi kepada penulis.

10. Kakak dan Adik yang terus memberikan dukungan kepada penulis.

11. Dosen - dosen lain Program Studi Komputerisasi Akuntansi.

12. Riki Pradinata, Rizka Ramadhiani, Rena M, Purnama Dewi, Ridwan, Tyur,

Dwi Novitriani dan Nuri, serta Sahabat dan teman-teman kelas 08KA, 07KA

yang telah memotivasi penulis dalam pembuatan Laporan Tugas Akhir.

Akhir kata semoga Tuhan yang maha pengasih dan penyayang membalas

segala kebaikan dari semua pihak yang telah membantu dalam penyusunan Tugas

Akhir Ini, dan semoga kita dapat mencapai kebahagiaan dan kesuksesan dimasa

yang akan datang. Amien.

Bandung, Juli 2012

ABSTRAK

Dinas PU yang beralamat di Jln.Pramuka RT.02 RW.02 Tamiang Layang Bartim. Pada saat penyusunan realisasi anggaran dan pelaporan keuangan Microsoft excel 2007,

sehingga terjadi kesalahan penginputan data. Atas permasalahan tersebut maka penulis

mengambil judul “Perancangan Sistem Informasi Akuntansi Realisasi Anggaran

Pada Dinas PU Kabupaten Barito Timur Dengan Software Microsoft Visual Basic 6.0 Berbasis Client Server”.

Jenis penelitian yang penulis gunakan adalah jenis penelitian akademik, jenis data yang penulis gunakan adalah data kualitatif dan data kuantitatif, jenis desain penelitian yang penulis gunakan adalah desain penelitian deskriptif-analistis, metode penelitian yang penulis gunakan adalah metode penelitian deskriptif, survei dan percobaan, teknik

pengumpulan data yang penulis gunakan adalah peneliti lapangan (field research),

metode pengembangan sistem yang penulis gunakan adalah metodologi yang berorientasi pada proses, data dan keluaran. Struktur pengembangan sistem yang digunakan adalah

literasi. Perancangan sistem informasi yang digunakan adalah diagram konteks, data flow diagram, ERD dan flowchart.

Penulis membuat perancangan sistem informasi akuntansi laporan realisasi anggaran, diharapkan penyusunan dan pelaporan keuangan menjadi lebih efektif, efisien dan terkomputerisasi sesuai dengan standar akuntansi pemerintah dan output yang dihasilkan terdiri dari RKA-SKPD, DPA SKPD, Jurnal Umum, Buku Besar Umum, dan Laporan Realisasi Anggaran.

Kata Kunci: Sistem Informasi Akuntansi, Realisasi Anggaran, Microsoft Visual Basic

vii

ABSTRACT

Dinas PU works located at Jl. Pramuka RT.02 RW.02 Tamiang Layang Bartim.

At the time of recording to recording and reporting of financial accountability for the disbursement still use Microsoft Excel, so that often happened mistake inputing data. To these problems, the authors take the title: “Design of Budgeting Accounting

Information System at The Departemen of Public Works Barito East District with

Microsoft Visual Basic 6.0 and Microsoft SQL Server 2000 Bases of Client

Server.

Kind of research that writer used is the of academic research, the authors use the data type is qualitative data, and quantitative data, the type of research design that writer used is descriptive-analytion research design, research methods that I used is adescriptive research method, surveys and experiments, the technique the authors usedata collection is a field researcher(field research), system development method that I use is a process-oriented methodology, data and output. The structure of system development used is literacy, Information System Design used is the Context Diagram, Data Flow Diagram, Flowchart, and ERD.

The author makes the design of budgeting accounting information systems, financial reporting preparation and expected to become more effective, effisien, and computerized financial accounting standards in accordance with the goverment and the resulting output consists of RKA SKPD, DPA SKPD, General Journal, General Ledger, and Budget Realization Report.

Nama : Eka Jufriani

Nim : 11008016

Tempat/Tanggal Lahir : Bandung, 05 Februari 1988

Alamat : Kubang Selatan No.17

No. Telepon : 087823314204/085322522752

Judul Tugas Akhir Dalam

Bahasa Indonesia :PERANCANGAN SISTEM INFORMASI AKUNTANSI

REALISASI ANGGARAN PADA DINAS PU KABUPATEN BARITO TIMUR DENGAN MENGGUNAKAN MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 2000 BERBASIS

CLIENT SERVER

Judul Tugas Akhir Dalam

Bahasa Inggris : DESIGN OF BUDGETING REALIZATION ACCOUNTING

INFORMATION SYSTEM AT THE DEPARTEMEN OF PU WORKS BARITO EAST DISTRICT WITH MICROSOFT VISUAL

BASIC 6.0 AND MICROSOFT SQL SERVER 2000 BASES OF

CLIENT SERVER

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kita ketahui bahwa masalah penggunaan anggaran merupakan masalah yang

penting bagi instansi yang ada di bawah pengawasan pemerintahan pada Dinas

PU. Sarana pemberi informasi kepada masyarakat luas yang informasi itu

bersumber dari pemerintahan yang berhubungan dengan penerimaan dan

pengeluaran belanja pada Dinas PU Kabupaten Barito Timur, apabila kantor

mendapatkan sumber informasi yang akan diolah dan diteliti, apabila

kebenerannnya terbukti dari informasi tersebut akan di masukan pada laporan

penerimaan dan pengeluaran .

Sistem akuntansi dapat digunakan untuk menghasilkan informasi yang

diperoleh dari pemprosesan data dan dikelola oleh Dinas PU sesuai dengan

standar akuntansinya. Didalam sebuah Instansi pemerintah sangat diperlukan

sistem informasi yang cepat dan akurat.

Dinas PU atau satuan kerja pemerintah daerah diambil dari RP JMD

dibuat Rentra SKPD yang kemudian dibuat program SKPD rencana

pembangunan tingkat desa dan tingkat kecamatan melalui hasil musyawarah.

Dinas PU yang merupakan suatu bentuk dari Dinas Pekerjaan Umum milik

pemerintah juga termasuk ke dalam akuntansi sektor publik yang terdiri dari

pencatatan jurnal, buku besar, dan laporan realisasi anggaran. Menurut admin

mengenai basis akuntansi yang menyatakan bahwa: “ Laporan Realisasi anggaran

negara/daerah atau oleh entitas pelaporan dan belanja diakui pada saat kas

dikeluarkan dari rekening kas umum negara/daerah atau entitas pelaporan. Entitas

pelaporan tidak mengunakan istilah laba. Penentuan sisa pembiayaan anggaran

baik lebih ataupun kurang untuk setiap periode tergantung pada selisih realisasi

penerimaan dan pengeluaran”.

Dinas PU membutuhkan suatu anggaran untuk melakukan operasional

kegiatan yang berkesinambungan pada saat penerimaan dan pengeluaran anggaran

dalam tiap periode. Hal ini tidak mungkin terwujud apabila tidak didukung

dengan adanya sistem informasi akuntansi yang baik sehingga dapat mengurangi

kesalahan dalam proses pembuatan laporan keuangan.

Sistem Akuntansi Realisasi Anggaran di Dinas PU daerah Kabupaten Barito

Timur menggunakan Sistem Akuntansi Sektor Publik dan proses pengolahan

data realisasi anggaran pada Dinas PU masih menggunakan Microsoft Excel

dalam pencatatan keuangannya sehingga dalam menyusun laporan keuangan dari

realisasi anggaran relatif lama dan masih sering terjadi kesalahan karena harus

mengumpulkan data yang dibutuhkan. Penulis mengambil kesimpulan apabila

pada Dinas PU diterapkan program Visual Basic 6.0 dan SQL Server 2000 dalam

pencatatan laporan keuangan bisa lebih cepat dan mengurangi terjadinya

kesalahan dalam perhitungan laporan keuangan.

Berdasarkan dari hasil dipenelitian yang dilakukan, maka penulis tertarik

mengambil judul proposal mengenai “Perancangan Sistem Informasi

Akuntansi Realisasi Anggaran Pada Dinas PU Kabupaten Barito Timur

Dengan Menggunakan Sofware Microsoft Visual Basic 6.0 Dan SQL Server

3

1.2 Indentifikasi Masalah

Untuk memberikan kejelasan dan lingkup yang mudah dipahami dan tiada

menyimpang dari pokok permasalahan, maka penulis menjabarkan

permasalahan yang akan diambil, yaitu:

A. Bagaimana Sistem Akuntansi Realisasi Anggaran pada Dinas PU

Kabupaten Barito Timur.

B. Bagaimana merancang Sistem Informasi Akuntansi Realisasi Anggaran

pada Dinas PU Kabupaten Barito Timur dengan menggunakan Microsoft

visual basic 6.0 dan SQL Server 2000 sebagai databasenya berbasis client

server.

1.3 Batasan Masalah

Ruang lingkup permasalahan mengenai Sistem Informasi Akuntansi Realisasi

Anggaran pada Dinas PU Kabupaten Barito Timur. Adapun batasan masalah

yang penulis teliti yaitu sebagai berikut:

A. Sistem Informasi Akuntansi Realisasi Anggaran pada Dinas PU Kabupaten

Barito Timur dibahas oleh penulis dibatasi hanya pada bagian tempat penulis

melakukan penelitian yaitu pada bagian administrasi. Penulis melihat disini

belanja barang dan jasa dilakukan secara tunai dan Dinas PU hanya

mengeluarkan dana APBN.

B. Perancangan Sistem Informasi Akuntansi Realisasi Anggaran pada Dinas PU

Kabupaten Barito Timur menggunakan software Microsoft Visual Basic 6.0

1.4 Maksud dan Tujuan

1.4.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan oleh penulis adalah untuk

memperoleh data-data mengenai Sistem Informasi Akuntansi Realisasi

Anggaran pada Dinas PU Kabupaten Barito Timur.

1.4.2 Tujuan Penelitian

Adapun tujuan dari pelaksanaan penelitian adalah sebagai berikut:

A. Untuk mengetahui Sistem Akuntansi Realisasi Anggaran pada Dinas PU

Kabupaten Barito Timur.

B. Untuk merancang Sistem Informasi Akuntansi Realisasi Anggaran pada

Dinas PU Kabupaten Barito Timur dengan menggunakan sofware Microsoft

Visual Basic 6.0 dan SQL Server 2000 sebagai database-nya, berbasiskan

Client Serever.

1.5 Objek Dan Metode Penelitian

1.5.1 Unit Analisis

Definisi Unit Analisis menurut buku yang berjudul Metode Penelitian Untuk

Akuntansi menyebutkan bahwa: ”unit analisis merupakan satuan terkecil dari

objek penelitian yang diinginkan oleh peneliti sebagai klasifikasi pengumpulan

data”. (Sujoko S Efferin, 2004:55)

Penulis dalam melakukan penelitian dengan judul Sistem Informasi Akuntansi

Realisasi Anggaran dengan unit analisisnya, yaitu Dinas PU pada bagian

5

1.5.2 Populasi dan Sampel

Definisi dari buku yang berjudul Analisis & Desain menyatakan bahwa :

“populasi adalah seluruh item yang ada” (Jogiyanto, 2005: 631), selain itu definisi

dari buku yang berjudul Metode Penelitian mengatakan: “populasi adalah

kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan”.

(M.Nazir, 2005: 271)

Berdasarkan dua definisi di atas, Sehingga penulis dapat menyimpulkan bahwa

populasi adalah keseluruhan dari objek yang kita teliti, adapun yang menjadi

populasi dari penelitian yang penulis teliti adalah populasi laporan realisasi

anggaran tahun 2005 sampai tahun 2010.

Definisi dari buku yang berjudul Analisis & Desain bahwa : “sampel adalah

pemilihan sejumlah item tertentu dari seluruh item yang ada dengan tujuan

mempelajari sebagian item tersebut untuk mewakili seluruh itemnya” (Jogiyanto,

2005:631), selain itu adapun buku yang berjudul Metode Penelitian

mendefinisikan bahwa : “sampel adalah bagian dari populasi”. (M.Nazir, 2005:

271)

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa sampel

adalah sebagian dari populasi yang akan menjadi objek yang akan kita teliti,

adapun yang menjadi sampel dari penelitian penulis adalah sampel laporan

realisasi anggaran tahun 2009 dan pembanding tahun 2008 yang angka

1.5.3 Objek Penelitian

Objek penelitian ini penulis menguraikan penjelasan mengenai sistem

informasi akuntansi realisasi anggaran pada Dinas PU dengan menggunakan

Microsoft Visual Basic 0.6 dan SQL Server 2000.

1.5.4 Desain Penelitian

Definisi desain penelitian menurut buku yang berjudul Metode Penelitian,

menjelaskan bahwa: “Desain dari penelitian adalah semua proses yang diperlukan

dalam perencanaan dan pelaksanaan penelitian”. (Moh.Nazar, 2002:19)

Desain penelitian yang penulis gunakan pada waktu penelitian yaitu

menggunakan desain penelitian dengan data primer dan data sekunder.Menurut

buku yang berjudul Metode Penelitian, menjelaskan bahwa:

Desain penelitian dengan data primer dan sekunder adalah desain pengumpulan data yang efisien dengan alat dan teknik serta karakteristik dari responden.Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan sekundernya dan juga si peneliti harus menerima limitasi-limitasidari data tersebut. (Moh.Nazar, 2002:19)

Berdasarkan definisi di atas maka penulis menggunakan desain penelitian

tersebut karena dalam melakukan penelitian, penulis bertujuan memperoleh data

yang sesuai dengan fakta dan dapat dipercaya.

1.5.4.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian akademik yaitu penelitian

yang dilakukan mahasiswa yang merupakan saran edukatif, caranya harus benar

7

Menurut buku yang berjudul Metodologi Penelitian Bisnis, menjelaskan

bahwa:

Penelitian akademik merupakan penelitian yang akan dilakukan oleh mahasiswa dan merupakan sarana edukatif sehingga ebih memetingkan edukatif internal (cara yang harus betul). Variabel penelitian terbatas serta kecanggihan analisis disesuaikan dengan bidang pendidikan. (Sugiyono, 2001:22)

Berdasarkan pengertian di atas maka penulis menggunakan jenis penelitian ini

karena penelitian ini merupakan tugas akhir untuk memenuhi salah satu syarat

dalam memperoleh gelar ahli Madya Komputer jenjang D-III.

1.5.4.2 Jenis Data

Jenis data Menurut buku yang berjudul Metodologi Penelitian Bisnis adalah

sebagai berikut: “data kuantitatif adalah penelitian yang jenis datanya berupa

angka atau data kualitatif yang diangkakan. Data Kualitatif adalah penelitian

yang jenis datanya dinyatakan dalam bentuk kata, kalimat dan gambar”.

(Sugiyono,2001:22)

Penulis memilih jenis data ini karena data yang diperoleh merupakan jenis

kata, kalimat dan gambar yang sangat dibutuhkan untuk kepentingan penelitian

dan agar data yang diperoleh untuk penyusunan tugas akhir ini lebih akurat.

1.5.4.3 Jenis Desain Penelitian

Jenis Desain yang akan penulis gunakan dalam penelitian ini adalah jenis

Definisi desain yang deskriptif analitis menurut penelitian buku yang

berjudul Metode Penelitian, mengemukakan bahwa: “Desain Penelitian deskriptif

adalah studi untuk menemukan fakta-fakta dengan interpretasi yang tepat”. (M.

Nazir, 2005:89)

1.5.5 Metode Penelitian

Metode penelitian yang penulis gunakan dalam penelitian ini adalah metode

deskriptif dan metode penelitian survei, pengertian metode penelitian deskriptif

menurut buku yang berjudul Metode Penelitian, menyatakan bahwa: “metode

deskriptif yaitu suatu metode dalam meneliti status kelompok manusia, suatu

objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa

pada masa sekarang”. (Moh.Nazar, 2002:19)

Pengertian metode penelitian survei menurut dalam bukunya yang berjudul

Metode Penelitian, menyatakan bahwa: “metode survei adalah penyelidikan yang

diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari

keterangan-keterangan secara faktual, baik tentang institusi, ekonomi atau politik

dari suatu kelompok ataupun suatu daerah.” (Moh.Nazar, 2002:19)

Penulis menggunakan dua metode penelitian ini karena penulis berusaha

untuk mencari dan mengumpulkan fakta dan keterangan yang terjadi pada sistem

informasi akuntansi belaja barang dan jasa sumber daya air bersih dan ciptakarya

pada Dinas PU serta adanya permasalahan pada masa sekarang yang perlu

9

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis adalah sebagai berikut:

A. Penelitian Keputakaan (Library Research)

Menurut buku yang berjudul Metode Penelitian menjelaskan bahwa:

“penelitian kepustakaan yaitu teknik pengumpulan data dengan cara mempelajari,

mengkaji dan memahami sumber data yang ada pada beberapa buku yang terkait

dalam penelitian”. (Moh.Nazar, 2002:19)

B. Penelitian Lapangan (Field Research)

Menurut buku yang berjudul Metode Penelitian menjelaskan bahwa:

“Penelitian lapangan yaitu penelitian yang dilakukan dengan cara mndatangi

langsung tempat yang menjadi objek penelitian”. (Moh.Nazar, 2002:19)

Penelitian yang dilakukan pengumpulan data dengan teknik:

1. Wawancara (interview), menurut buku yang berjudul Metode Penelitian

menjelaskan bahwa:

Wawancara (interview) yaitu proses memperoleh keterangan ubtuk tujuan

penelitian dengan cara tanya jawab sambil bertatap muka dengan si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan

alat yang dinamakan interview guide (panduan wawancara).

(Moh.Nazar, 2002:19)

2. Pengamatan (Observasi), menurut buku yang berjudul Metode Penelitian

menjelaskan bahwa: “pengamatan (Observation) yaitu suatu cara untuk

mendapatkan data dengan mengadakan pengamatan dan penelitian secara

langsung di perusahaan, kemudian hasil pengamatan dicatat dan dianalisis”.

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa

penellitian kepustakaan adalah teknik pengumpulan data dengan cara

mempelajari, mengkaji dan memahami terlebih dahulu dari sumber data yang ada

pada perusahaan, penelitian lapangan adalah teknik pengumpulan data dengan

cara pengamatan langsung objek yang diteliti, wawancara adalah teknik

pengumpulan data dengan cara melakukan tanya jawab langsung dengan

sumbernya, pengamatan adalah teknik pengumpulan data dengan cara melakukan

pengamatan langsung pada objek penelitian.

1.6 Rekayasa Perangkat Lunak

1.6.1 Metodologi Pengembangan Sistem

Menurut buku Analisis Sistem Informasi menjelaskan bahwa: “metodologi

Pengembangan Sistem adalah metode-metode, prosedur-prosedur, konsep-konsep

pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem informasi” .

(Tata Sutabri, 2004:69)

Metodologi pengambangan sistem yang penulis gunakan adalah metodologi

yang berorientasi pada keluaran, proses dan data. Menurut buku yang berjudul

Analisis Sistem Informasi, yaitu: (Tata Sutabri,2004:69-71)

A. Metodologi yang Berorientasi Keluaran (output)

Metodologi ini disebut juga metodologi tradisional, diperkenalkan sekitar

tahun 1960 dengan memberikan tahapan dalam pengembangan sistem tanpa

dibekali dengan teknik dan peranti yang mamadai, seperti cara menganalisis,

11 Development Life Cycle (SDLC). Fokus utama metode ini adalah pada keluaran/

output seperti laporan penjualan, laporan pembelian, dan lain sebagainya.

Gambar 1.1 Metodologi yang Berorientasi pada Keluaran (2003:24)

Penulis menggunakan metodologi yang berorientasi pada keluaran karena

penulis merancang suatu keluaran dari program yang berupa perhitungan hasil

usaha dan neraca sehingga keluaran tersebut dapat digunakan oleh perusahaan.

B. Metodologi yang Berorientasi pada Proses

Metodologi penelitian yang berorientasi pada proses disebut juga dengan

metodologi struktur analisis dan desain, diperkenalkan sekitar tahun 1970 dan

masih mendominasi pengembangan sistem sampai saat ini. Metode ini telah

dilengkapi dengan alat alat (tool) seperti DFD (Data Flow diagram), bagan

terstruktur dan kamus data dan teknik-teknik yang dibutuhkan untuk

pengembangan sistem, khususnya pemrograman terstruktur atau modular.

Gambar 1.2 Titik Berat Ada Pada Proses (2003:24)

Kartu Stock

Faktur Penjualan Kartu

Stock LaporanPembelian

Pengembangan Sistem Informasi

(Narasi)

Proses Proses Proses Proses

Penulis menggunakan metode ini karena metodologi ini telah dilengkapi

dengan alat-alat (tool) dan teknik-teknik yang dibutuhkan untuk pengembangan

sistem, alat yang digunakan antara lain data flow diagram (DFD), dan bagan alir.

Fokus utama metodologi ini pada proses dengan menggambarkan dunia nyata

yang memakai data flow diagram.

C. Metodologi yang Berorientasi Data

Metodologi ini disebut juga metodologi model informasi, diperkenalkan sekitar

tahun 1980 dengan semakin banyaknya perusahaan yang menggunakan Relation

Database Management System. Alat yang digunakan untuk membuat model

adalah Entity Relational Diagram (ERD). Fokus utama metodologi ini adalah

data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta

hubungan antar data tersebut.

Gambar1.3 Data Sebagai Fokus Utama (2003:24)

Penulis menggunakan metode ini karena penulis menggunakan ERD dalam

tahap perancangan sistem. Fokus utama dari metodologi ini adalah data, dimana

dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar

data tersebut.

Data Data Data Data

Pengembangan Sistem Informasi (Diagram Hubungan

13

1.6.2 Model Pengembangan Sistem

Struktur pengembangan sistem yang digunakan Penulis adalah waterfall, yaitu

setiap tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan

ke tahap berikutnya untuk menghindari terjadinya pengulangan tahapan.

Menurut buku yang berjudul Analisa Sistem Informasi pengertian Waterfall

adalah sebagai berikut:

Waterfall adalah struktur pengembangan sistem dimana setiap tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan ke tahap

berikutnya untuk menghindari terjadinya pengulangan tahapan”. (Tata Sutabri,

2004:62)

Pengembangan Sistem Informasi Akuntansi Realisasi Anggaran yang

dilakukan harus secara bertahap, dimana tahapan yang dilakukan harus sesuai

dengan prosedur agar tidak terjadi pengulangan tahapan apabila terjadi kesalahan.

Pengembangan sistem informasi waterfall dapat dilihat pada gambar di bawah

ini:

Waterfall/staircase

Survei Sistem

Pemeliharaan Sistem Implementasi

Sistem Desain Sistem

Pembuatan Sistem Analisa Sistem

Produk

Berdasarkan definisi diatas penulis dapat menarik simpul bahwa struktur

pengembangan sistem dengan waterfall adalah penerapan pengembangan sistem

dengan cara penyelesaian masalah secara bertahap dan menyeluruh dan dalam

penerapan struktur pengembangan sistem penulis menggunakan struktur

pengembangan sistem waterfall agar sistem yang dibangun dapat dipahami dan

digunakan dengan mudah oleh user.

1.7 Kegunaan penelitian

Pada penelitian ini penulis berharap dapat memberikan manfaat, khususnya

bagi diri penulis sendiri. Penulis berharap agar penelitian ini mempunyai manfaat

serta kegunaan bagi:

A. Penulis

Penelitian ini dilakukan untuk menambah pengetahuan dan pemahaman bagi

penulis mengenai Sistem Informasi Akuntansi Realisasi Anggaran pada

Dinas PU Kabupaten Barito Timur.

B. Perusahaan

Hasil dari penelitian ini diharapkan dapat memberikan satu masukan yang

berarti bagi perusahaan khususnya masalah yang berhubungan dengan

Sistem Informasi Akuntansi Realisasi Anggaran pada Dinas PU Kabupaten

Barito Timur.

C. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan bisa menjadi bahan masukan bagi mahasiswa

15

Akuntansi Realisasi Anggaran dengan menggunakan Visual Basic 6.0 apabila

akan mengambil tema yang sama.

1.8 Lokasi Dan Waktu Penelitian

1.8.1 Lokasi Penelitian

Penulis melaksanakan penelitian pada Dinas PU Kabupaten Barito Timur

mengenai Sistem Informasi Akuntansi Realisasi Anggaran yang beralamatkan

Jln. Pramuka Rt.02 Rw.02 Tamiang Layang Bartim yang melakukan penelitian

pada bagian keuangannya.

1.8.2 Waktu Penelitian

Penulis melakukan penelitian pada bulan Desember 2010 sampai dengan

Februari 2012. Untuk mempermudah kegiatan penelitian hingga pembuatan

laporan tugas akhir penulis membuat time schedule yaitu sebagai berikut:

1.9 Sistematika Penulisan

Sistematika penulisan dari hasil laporan penelitian tugas akhir Sistem

Informasi Akuntansi Realisasi Anggaran pada Dinas PU cabang Kalimantan

Tengah menggunakan aplikasi Software Microsoft visual basic 6.0 dan SQL

Server 7.0 berbasis client adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini diuraikan mengenai latar belakang masalah, maksud dan

tujuan penelitian, kegunaan penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Bab ini diuraikan mengenai teori-teori yang berkaitan dengan

Perancangan Sistem Informasi Akuntansi Realisasi Anggaran Pada

Dinas PU Kalimantan Tengah.

BAB III ANALISIS SISTEM YANG BERJALAN

Bab ini menjelaskan tentang sejarah singkat perusahaan, struktur

organisasi, uraian pekerjaan, flowchart, DFD (Data Flow Diagram,

ERD (Entity Relationship Diagram).

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI

REALISASI ANGGARAN

Bab ini diuraikan memuat tentang sistem yang diusulkan

berdasarkan penelitian yang telah penulis lakukan di Dinas PU

Kalimantan Tengah dalam merancang sistem informasi akuntansi

realisasi anggaran serta menjelaskan kelebihan dan kelemahan sistem

17

BAB V SIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Realisasi Anggaran

2.1.1 Perancangan

Definisi perancangan menurut buku yang berjudul, Sistem Informasi

Akuntansi adalah sebagai berikut:

Perancangan terdiri dari perancangan logis adalah melengkapi eksternal level

schema dan menerjemahkan persyaratan data para pemakai dan program

aplikasi ke dalam conceptual level schema sedangkan perancangan fisik adalah

mengubah hasil rangcangan konsep kedalam struktur penyimpanan fisik. (Krismiaji, 2005:13)

Menurut buku yang berjudul Analisis dan Desain Sistem Informasi adalah

mendefinisikan bahwa: “perancangan adalah suatu kegiatan yang memiliki tujuan

untuk mendesain sistem baru yang dapat menyelesaikan masalah-masalah yang

dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang

terbaik”.(AL-Bahra bin Ladjamudin, 2005:14)

Berdasarkan penjelasan di atas penulis dapat mengambil simpulan bahwa

perancangan adalah pembuatan suatu desain sistem dengan pemilihan alternatif

dari input, process dan output ke dalam struktur penyimpanan fisik.

2.1.2 Sistem

Definisi sistem menurut buku yang berjudul Sistem Informasi Manajemen

mendefinisikan bahwa: “sistem adalah kumpulan/group dari sub sistem/ bagian/

19

dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu” (Azhar

Susanto, 2004:2).

Menurut buku yang berjudul Analisis dan Desain Sistem Informasi

mendefinisikan bahwa: “suatu sistem adalah sejumlah komponen yang saling

berinteraksi, artinya saling berkerjasama membentuk suatu kesatuan” (Al-Bahra

bin Ladjamudin, 2005:1). Berdasarkan penjelasan di atas penulis dapat mengambil

simpulan bahwa sistem merupakan kesatuan dari beberapa elemen yang saling

berkaitan dan berhubungan untuk mencapai suatu tujuan yang telah ditetapkan

sebelumnya.

2.1.3 Informasi

Pengertian informasi menurut buku yang berjudul Sistem Informasi Akuntansi

menjelaskan bahwa: “informasi adalah hasil pengolahan data yang memberikan

arti dan manfaat” (Azhar Susanto, 2007:46). Menurut buku berjudul Analisis dan

Desain Sistem Informasi bahwa: “informasi adalah data yang diolah menjadi

bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya” (Jogiyanto

HM, 2005:8).

Berdasarkan pengertian informasi yang disebutkan di atas dapat disimpulkan

bahwa informasi adalah data yang diolah, dibentuk atau dimanipulasi menjadi

data yang memiliki kegunaan dan manfaat bagi orang yang menerimanya dan

dapat digunakan sebagai alasan untuk melakukan suatu tindakan serta mengambil

2.1.4 Sistem Informasi

Sistem Informasi menurut buku yang berjudul Sistem Informasi Manjemen

mendefinisikan bahwa: “sistem informasi adalah kumpulan dari sub-sub sistem

baik phisik maupun non phisik yang saling berhubungan satu sama lain dan

bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data

menjadi informasi yang berguna” (Azhar Susanto, 2004:2).

Menurut buku yang berjudul Analisis dan Desain Sistem Informasi yang

diambil dari definisi Rebort A dan K. Roscoe Davis sebagai berikut:

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan. (Jogiyanto HR, 2004:3)

Berdasarkan penjelasan di atas penulis dapat mengambil simpulan bahwa

sistem informasi adalah kumpulan sub-sub sistem yang saling berhubungan dan

menghasilkan informasi yang berguna untuk para pemakai.

2.1.5 Akuntansi

Definisi akuntansi menurut bukunya yang berjudul Akuntansi Suatu Pengantar

menyebutkan bahwa: ”akuntansi adalah proses mengidentifikasikan, mengukur

dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan

keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi

tersebut” (Soemarso, 2004:3). Menurut bukunya yang berjudul Akuntansi

21

terdiri dari identifikasi, pengukuran, dan pelaporan informasi ekonomi”. (Ely

Suhayati dan Sri Dewi Anggadini, 2009:2)

Definisi Akuntansi menurut buku yang berjudul Prinsip-prinsip Akuntansi

adalah sebagai berikut: “akuntansi adalah sistem informasi yang menghasilkan

laporan keuangan kepada pihak-pihak yang berkepentingan mengenai aktivitas

ekonomi dan kondisi perusahaan” . (Warrent, 2005:6)

Berdasarkan definisi di atas penulis dapat mengambil simpulan bahwa

akuntansi adalah proses yang terdiri dari identifikasi, pengukuran, dan pelaporan

informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang

jelas dan tegas bagi mereka yang akan menggunakan informasi tersebut.

2.1.5.1 Metode Pencatatan Akuntansi

Metode pencatatan akuntansi yang digunakan adalah metode pencatatan

accrual basis, maka definisi menurut penerjemah Sujana Ismaya dalam bukunya

“Kamus Akuntansi” (2007:49) menjelaskan bahwa: “accrual basis accounting

(akuntansi akrual), yaitu dasar akuntansi yang mengakhiri transaksi dan dasar

peristiwa tersebut terjadi dan bukan hanya pada saat kas atau setara kas diterima

atau di bayar”.

Menurut “Kamus Besar Akuntansi” pengertian acrual basis accounting

method sebagai berikut:

Acrual basis accounting method (metode akrual) adalah suatu metode akuntansi dimana penerimaan yang dihasilkan baru diakui atau dicatat apabila proses yang menghasilkan lengkap dan apabila transaksi pertukaran terjadi, sementara pengeluaran baru diakui atau dicatat apabila sejumlah uang

Berdasarkan definisi di atas dapat diambil simpulan bahwa metode pencatatan

accrual basic adalah suatu metode akuntansi dimana penerimaan yang dihasilkan

baru diakui atau dicatat apabila proses yang menghasilkan lengkap dan peristiwa

tersebut terjadi dan bukan hanya pada saat kas atau setara kas diterima atau

dibayar.

2.1.5.2 Proses Akuntansi

Menurut buku yang berjudul Akuntansi Sektor Publik Akuntansi Keuangan

Daerah menjelaskan tentang proses akuntansi seperti di bawah ini:

Sistem akuntansi menurut Kepmendagri No 29 Tahun 2009 adalah sistem akuntansi yang meliputi proses pencatatan, penggolongan, penafsiran, peringkasan transaksi atau kejadian keuangan serta pelaporan keuangannya dalam rangka pelaksanaan APBD, dilaksanakan sesuai dengan prinsip-prinsip akuntansi yang diterima umum.(Abdul Halim, 2007:52)

Dan untuk proses akuntansi apabila digambarkan akan tampak seperti di

bawah ini:

SP2D-LS SPJ & BUKTI

MEMORIAL

BUKU JURNAL

Buku Besar

Buku Pembantu

Laporan Keuangan

Kertas kerja Pencatatan Peringkasan Pelaporan

1.Bukti Penerimaan kas

2.Bukti Pengeluaran Kas

3.Bukti Memorial

1.Buku Jurnal Penerimaan kas

2.Buku Jurnal Pengeluaran Kas

3.Buku Jurnal Umum

Kumpulan Rekening (Ringkasan dan Rincian)

1.Laporan Realisasi Anggaran 2.Laporan Arus Kas 3.Neraca Daerah 4.Catatan Atas Laporan Keuangan

23

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa proses

akuntansi dimulai dari proses pencatatan, peringkasan serta pelaporan dalam

rangka pelaksanaan kegiatan APBD.

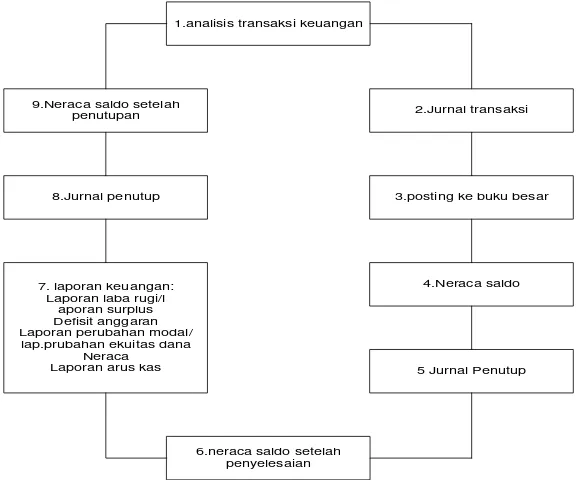

2.1.5.3 Siklus Akuntansi

Definisi siklus akuntansi menurut buku yang berjudul Sistem Akuntansi

Sektor Publik adalah sebagai berikut: “siklus akuntansi adalah tahap-tahap yang

ada dalam sistem akuntansi dimulai dari analisis, jurnal transaksi, posting buku

besar, neraca saldo, jurnal penyesuaian, dan laporan keuangan”.(Abdul Halim,

2004:1)

Siklus akuntansi apabila digambarkan akan tampak seperti di bawah ini:

1.analisis transaksi keuangan

2.Jurnal transaksi

3.posting ke buku besar

4.Neraca saldo

5 Jurnal Penutup 9.Neraca saldo setelah

penutupan

8.Jurnal penutup

7. laporan keuangan: Laporan laba rugi/l

aporan surplus Defisit anggaran Laporan perubahan modal/ lap.prubahan ekuitas dana

Neraca Laporan arus kas

[image:67.595.167.456.354.594.2]6.neraca saldo setelah penyelesaian

Siklus akuntansi dimulai dari Analisis transaksi keuangan, lalu proses

pembuatan transaksi jurnal transaksi, lalu posting ke buku besar, sampai

dihasilkan neraca saldo, lalu membuat jurnal penyesuaian, neraca saldo setelah

penyesuaian dan berakhir di laporan keuangan neraca, laba rugi dan arus kas,

membuat jurnal penutup dan neraca saldo setelah tutup buku.

2.1.5.3.1 Jurnal Umum

Definisi jurnal umum menurut Nordiawan, Sondi Putra dkk (2007:269) dalam

bukunya yang berjudul Akuntansi Pemerintahan, adalah sebagai berikut: “jurnal

dilakukan untuk membukukan estimasi pendapatan, belanja dan pembiayaan yang

tercantum dalam APBD”.

Definisi jurnal umum menurut Hj. Nunuy Nur Afiah (2010:10) dalam bukunya

yang berjudul Akuntansi Pemerintahan:”Implementasi Akuntansi Keuangan

Pemerintahan Daerah, adalah sebagai berikut: ”jurnal adalah media untuk

mencatat transaksi secara kronologis (berdasarkan urutan waktu terjadi transaksi),

dalam proses jurnal tidak menggantikan peran rekening/akun (account) dalam

mencatat transaksi, tetapi merupakan sumber untuk pencatatan ke dalam

25

Tabel 2.1 Jurnal Umum

Pemerintah Provinsi/Kabupaten/Kota xxx Jurnal Umum

Periode, xxx

2.1.5.3.2 Buku Besar

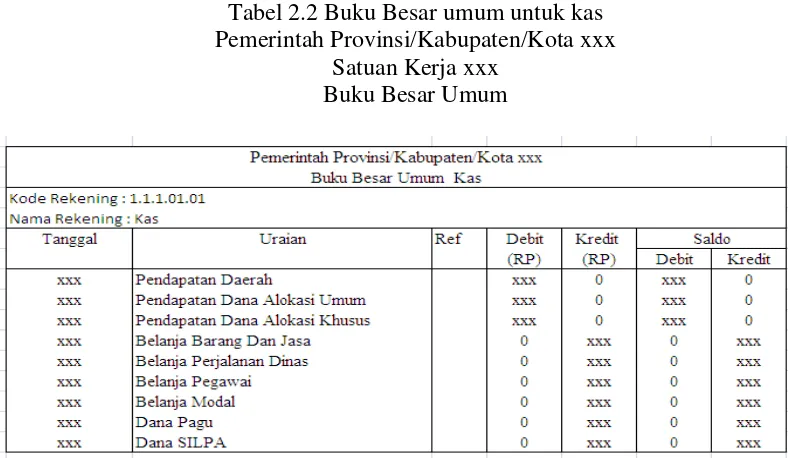

Definisi buku besar menurut Hj. Nunuy Nur Afiah (2010:11) dalam bukunya

yang berjudul Akuntansi Pemerintahan: Implementasi Akuntansi Keuangan

Pemerintahan Daerah, adalah sebagai berikut: ”buku besar adalah buku yang

berisi kumpulan rekening/akun/perkiraan (account), rekening-rekening yang

digunakan untuk mencatat secara terpisah aset, kewajiban dan ekuitas dana,

pendapatan, belanja dan pembiayaan”.

Berdasarkan definisi di atas dapat disimpulkan bahwa buku besar adalah Buku

Tabel 2.2 Buku Besar umum untuk kas Pemerintah Provinsi/Kabupaten/Kota xxx

Satuan Kerja xxx Buku Besar Umum

[image:70.595.115.509.86.315.2]Tabel 2.3 Buku Besar Umum Untuk Pendapatan Daerah

27

Tabel 2.5 Buku Besar Umum Untuk Pendapatan Dana Alokasi Khusus

Tabel 2.6 Buku Besar Umum Belanja Barang Dan Jasa

Tabel 2.7 Buku Besar Umum Belanja Perjalanan Dinas

Tabel 2.8 Buku Besar Umum Belanja Pegawai

Tabel 2.10 Buku Besar Umum Untuk Dana Pagu

2.1.5.3.3 Laporan Realisasi Anggaran

Penulis mengambil definisi menurut buku yang berjudul Akuntansi

Pemerintahan menyatakan bahwa: ”anggaran dikatakan sebagai pernyataan

mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu

dalam ukuran financial”. (Deddi Nordiawan, 2008:13)

Menurut buku yang berjudul Penganggaran Perusahaan menyatakan bahwa:

”realisasi anggaran adalah laporan pelaksanaan anggaran yang dibuat untuk

kepentingan pengawasan setiap manajer yang kemudian dianalisis”. (M.Nafarin,

2004:20)

Adapun Laporan Realisasi Anggaran menurut Indra Bastian dalam bukunya

29

Tabel 2.11Laporan Realisasi Anggaran Pemerintah Provinsi/Kabupaten/Kota xxx

Laporan Realisasi Anggaran Tahun Anggaran, xxx

Uraian Anggaran Realisasi Kurang/lebih

Pendapatan

Pendapatan asli daerah

Pendapatan Dana Alokasi Umum Pendapatan Dana Alokasi Khusus Pendapatan Daerah

Lain-lain PAD yang sah

Jumlah pendapatan asli daerah

Pendapatan transfer Dana hasil pajak Dana hasil SDA

Jumlah pendapatan transfer Pendapatan hibah

Pendapatan dana darurat Pendapatan dana pagu Pendapatan lainnya

Jumlah lain pendapatan yang sah JUMLAH PENDAPATAN BELANJA

Belanja barang dan jasa Belanja perjalanan dinas Belanja pegawai

Belanja modal Jumlah Belanja