PRICE

(Case Study On The Agricultural Sector Which Is Listed In The Indonesia Stock Exchanges)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Jenjang Sarjana (S1) Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh:

SITI NURDINNAH 21110091

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

MOTTO

ABSTRAK……… iv

ABSTRACT………. v

KATA PENGANTAR……….. vi

DAFTAR ISI………. viii

DAFTAR TABEL……… xiii

DAFTAR GAMBAR……… xv

DAFTAR LAMPIRAN……… xvi

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang………. 1

1.2 Identifikasi dan Rumusan Masalah……….. 10

1.2.1 Identifikasi Masalah………. 10

1.2.2 Rumusan Masalah……… 11

1.3 Maksud dan Tujuan Penelitian……… 11

1.3.1 Maksud Penelitian……… 11

1.3.2 Tujuan Penelitian………. 12

1.4 Kegunaan Peneletian………... 12

1.4.1 Kegunaan Praktis………. 12

1.4.2 Kegunaan Akademis……… 13

HIPOTESIS……… 15

2.1 Kajian Pustaka………. 15

2.1.1 Analisis Laporan Keuangan………. 15

2.1.1.1 Pengertian Analisis Laporan Keuangan………….. 15

2.1.1.2 Prosedur Analisis Laporan Keuangan………. 16

2.1.1.3 Manfaat Analisis Laporan Keuangan……….. 18

2.1.1.4 Jenis-jenis Analisis Laporan Keuangan………….. 18

2.1.2 Rasio Profitabilitas………... 19

2.1.2.1 Pengertian Rasio Profitabilitas……… 19

2.1.2.2 Net Profit Margin (NPM)……… 20

2.1.2.3 Faktor-faktor Penentu Net Profit Margin (NPM)... 21

2.1.3 Rasio Likuiditas………... 22

2.1.3.1 Pengertian Rasio Likuiditas……… 22

2.1.3.2 Current Ratio (Rasio Lancar)……….. 24

2.1.3.3 Faktor-faktor yang Mempengaruhi Current Ratio.. 25

2.1.4 Pasar Modal………. 26

2.1.4.1 Pasar Efisiensi………. 27

2.1.5 Harga Saham……… 29

2.1.5.1 Pengertian Saham……… 29

2.2 Kerangka Pemikiran……… 35

2.2.1 Pengaruh Net Profit Margin Terhadap Harga Saham………. 35

2.2.2 Pengaruh Current Ratio Terhadap Harga Saham……… 37

2.3 Hasil Penelitian Sebelumnya………... 40

2.4 Hipotesis………. 41

BAB III OBJEK DAN METODE PENELITIAN………. 43

3.1 Objek Penelitian………... 43

3.2 Metode Penelitian……… 43

3.2.1 Desain Penelitian………. 45

3.2.2 Operasional Variabel………... 46

3.2.3 Sumber dan Teknik Penentuan Data……… 48

3.2.3.1 Sumber Data……… 48

3.2.3.2 Teknik Penentuan Data………... 48

3.2.4 Teknik Pengumpulan Data………... 51

3.2.5 Rancangan Analisis dan Pengujian Hipotesis……….. 52

3.2.5.1 Rancangan Analisis………. 52

3.2.5.2 Uji Hipotesis……… 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……….... 67

4.1 Hasil Penelitian……… 67

4.1.5 Analisis Deskriptif………... 89

4.1.5.1 Perkembangan Net Profit Margin pada Perusahaan Sektor Pertanian………..

89

4.1.5.2 Perkembangan Current Ratio pada Perusahaan Sektor Pertanian………..

92

4.1.5.3 Perkembangan Harga Saham pada Perusahaan Sektor Pertanian………..

94

4.1.6 Analisis Verifikatif……….. 97

4.1.6.1 Pengaruh Net Profit Margin Terhadap Harga Saham Perusahaan Sektor Pertanian………... 104

4.1.6.2 Pengaruh Current Ratio Terhadap Harga Saham

Perusahaan Sektor Pertanian………... 107

4.1.6.3 Pengaruh Net Profit Margin dan Current Ratio

Terhadap Harga Saham Perusahaan Sektor

Pertanian Secara Simultan………... 110

4.2 Hasil Pembahasan……… 114

4.2.1 Pengaruh Net Profit Margin Terhadap Harga Saham Perusahaan Sektor Pertanian………... 114

BAB V KESIMPULAN DAN SARAN……….. 118

5.1 Kesimpulan……….. 118

5.2 Saran……… 119

DAFTAR PUSTAKA……….. 121

LAMPIRAN………. 126

DAFTAR PUSTAKA

Agus Harjito dan Martono. 2011. Manajemen Keuangan. Edisi Kedua, Cetakan Pertama, Penerbit EKONISIA, Yogyakarta.

Agus Harjito. 2009. Keuangan Perilaku Menganalisis Keputusan Investor. Edisi pertama. EKONISIA. Yogyakarta.

Agus Sartono. 2008. Manajemen keuangan teori dan aplikasi. Yogyakarta: BPFE. Ali Kesuma. 2009. Analisis Faktor yang Mempengaruhi Struktur Modal Serta

Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Publik di Bursa Efek Indonesia. Jurnal Manajemen dan Kewirausahaan, 11(1), 38-45.

Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif, Inferensial, dan Nonparametik. Edisi 1. Kencana : Jakarta.

Arif Budiarto dan Zaki B. 1999. Pengaruh Pengumuman Right Issue terhadap Tingkat Keuntungan dan Likuiditas Saham di Bursa Efek Jakarta Periode 1994 – 1996. Jurnal Riset Akuntansi Indonesia. Vol. 2 No. 1: 91 – 116.

Bambang Riyanto. 2010. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. Cetakan kesepuluh. Penerbit BPFE. Yogyakarta.

Brigham, Eugene F dan Joel F.Houston. 2010. Dasar–Dasar Manajemen Keuangan: Assetials Of Financial Management. Jakarta: Penerbit Salemba Empat. BPS. 2010. Badan Statistik Indonesia. Jakarta.

Darmadji T dan Fakhrudin M.H. 2006. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Dwi Prastowo dan Rifka Julianty. 2010. Analisa Laporan Keuangan; Konsep dan Aplikasi Edisi Revisi. Yogyakarta: YKPN.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. edisi 1, Yogyakarta : ANDI.

Darmadji, Tjiptono, dan Fakhruddin. 2012. Pasar Modal Di Indonesia. Edisi Ketiga. Jakarta : Salemba Empat.

E. Amaliah Itabillah. 2013. Pengaruh CR, QR, NPM, ROA, EPS, ROE, DER dan PBV Terhadap Harga Saham Perusahaan Property dan Real Estate yang Terdaftar di BEI. Universitas Maritim Raja Ali Haji, Fakultas Ekonomi UMRAH

Gadis Ashabi Choirani, Darminto, Siti Ragil Handayani. 2013. Pengaruh Variabel Fundamental Internal Terhadap Harga Saham (Studi pada Saham LQ-45 yang Listing Di BEI Periode Tahun 2009-2011). jurnal Administrasi Bisnis Vol 3, No 2 JULI.

Gujarati Damodar. 2003. Ekonometrika Dasar: Edisi Keenam. Jakarta: Erlangga. Hendy M Fakhruddin. 2008. Istilah Pasar Modal A-Z. Jakarta: Elex Media

I Made Sudana. 2011. Manajemen Keuangan Perusahaan Teori dan Praktek. Jakarta: Erlangga.

Ina Rinati. 2009. Pengaruh Net Profit Margin, Return on Assets, Return on Equity terhadap Harga Saham pada Perusahaan yang Tercantum LQ45. Universitas Gunadarma.

Ika A dan Anna Purwaningsih. 2008. Reaksi Pasar Terhadap pengumuman Stock Split: Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Telaah Manajemen. Vol.3. No.1. Hal 11-23. Universitas Atma Jaya Yogyakarta.

Irham Fahmi. 2011. Analisis Laporan Keuangan. Lampulo: ALFABETA. Irham Fahmi . 2012. Analisis Kinerja Keuangan. Bandung: Alfabeta

Jumingan, 2006. Analisis Laporan Keuangan, Cetakan Pertama, PT Bumi Aksara, Jakarta.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Jeany Clarensia, Sri Rahayu, dan Nur Azizah. 2012. Pengaruh Likuiditas, Profitabilitas, Pertumbuhan Penjualan, dan Kebijakan Dividen Terhadap Harga Saham (Studi Empirik pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010). Vol. 1 No. 1 April 2012. Fakultas Ekonomi Universitas Budi Luhur Jakarta

K. R. Subramanyam dan John J. Wild. (2012). Analisis Laporan Keuangan (Edisi 10, Buku 1). Jakarta: Salemba Empat.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada. Keown, Arthur J, John D. Martin, J. William Petty, David F. Scott, Jr. 2010.

Manajemen Keuangan: Prinsip dan Penerapan, Jilid 2, Edisi Kesepuluh.

Jakarta: INDEKS.

Lukas Setia Atmaja. 2008. Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi Offset.

Martalena dan Maya Malinda. 2011. Pengantar Pasar Modal. Edisi Pertama, Penerbit Andi: yogyakarta.

Moh Benny Alexandri, 2008. Manajemen Keuangan Bisnis, Alfabeta, Bandung. Moh Nazir . 2006. Desain penelitian. Cetakan ke dua, Penerbit Erlangga, Jakarta Nafarin M. 2009. Penganggaran Perusahaan. Edisi ketiga. Salemba Empat. Jakarta. Novena Robby, Rinjani Hedwigis, Esti Riwayati, Nani Fitriani. 2013. The Influence

Of Profitability Ratio On The Stock Price (A Case Study at Telecommunication Limited Listing On Indonesia Stock Exchange). Business and Information (Bali, July 7-9) ISSN : 1728-8673.

Pandji Anoraga dan Piji Pakarti. 2006. Pengantar Pasar Modal. Edisi Revisi. Jakarta: PT Rineka Cipta.

Rescyana Putri Hutami. 2012. Pengaruh Dividend Per Share, Return On Equity dan Net Profit Margin Terhadap Harga Saham Perusahaaan Industri Manufaktur Yang Tercatat Di Bursa Efek Indonesia 2006-2010. Jurnal Nominal / Volume I Nomor I / Tahun 2012.

Riskawaty Wontolu. 2013. Pengaruh Likuiditas (Current Ratio) Terhadap Harga Saham Pada PT. Bank Rakyat Indonesia, Tbk Periode 2007-2011. Vol 1, No 1, Prodi S1 Manajemen, Periode Agustus 2013

Ratna Prihantini 2009. Analisia Pengaruh Inflasi, Nilai Tukar, ROA, DER dan CR Terhadap Return (Studi Kasus Saham Industri Real Estate and Property yang Terdaftar di Bursa Efek Indonesia Periode 2003 –2006). Semarang: Universitas Diponogoro Semarang.

Rusdin. 2008. Pasar Modal: Teori, Masalah, dan Kebijakan dalam Praktik.

Bandung: ALFABETA.

Sianipar, Ardin. 2005. Pengaruh Faktor Fundamental Terhadap Harga Saham Industri Perbankan di Indonesia.Tesis Program Pascasarjana USU, Medan. Sofyan Syafri Harahap. 2008. Analisis Kritis atas Laporan Keuangan. Jakarta : PT.

Raja Grafindo Persada.

Subramanyam K.R dan John J .Wild. 2010. Analisis Laporan Keuangan. Penerjemah: Dewi Yanti, Buku 2 Jakarta: Salemba Empat.

S. Munawir. 2007. Analisa Laporan Keuangan. Liberty, Yogyakarta

Sutrisno. 2009. Manajemen Keuangan teori, Konsep dan Aplikasi, Edisi pertama, Cetakan ketujuh, Ekonisia Yogyakarta.

Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: PT Raja Grafindo Persada

Suhartono dan Qudsi, Fadlillah. 2009. Portofolio Investasi dan Bursa Efek. YKPN, Yogyakarta.

saham perusahaan konstruksi yang go-publik di bursa efek surabaya (BES).

Jurnal IPS dan Pengajarannya, Th.37 Nomor 1.

Sugiyono. 2011. Statistik untuk Penelitian. Bandung : Alphabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan RD. Bandung: Alfabeta. Tandelilin, Eduardus. 2008. Manajemen Investasi. Jakarta: Universitas Terbuka. Tandelilin, Eduardus. 2010. Portofolio dan Investasi teori dan aplikasi. Edisi

Pertama, KANISIUS, Yogyakarta.

T Dominic H. 2008. Berinvestasi Di Bursa Saham. Jakarta: PT Elex Media Komputindo.

Umi narimawati, dkk. 2011, Penulisan karya Ilmiah. Bekasi: Genesis

Van Horne, James C. dan Jhon M. Wachowicsz. 2012 Wachowi cz. Prinsip-prinsip Manajemen Keuangan (terjemahan). Jakarta : salemba empat

Vice Law Ren Sia,Lauw Tjun Tjun. 2011. Pengaruh Current Ratio, Earnings per Share, dan Price Earnings Ratio Terhadap Harga Saham. Jurnal Akuntansi Vol.3 No.2 November 2011: 136 – 158

www.google.com

www.idx.co.id

http://www.bakrie-brothers.com/mediarelation/detail/2987/saham-emiten-cpo-kurang-prospektif

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama Lengkap : Siti Nurdinnah

NIM : 21110091

Tempat/Tgl Lahir : Sumedang, 22 November 1992

Telepon : 089656572085

E-mail : [email protected]

Alamat : Jl. Terusan Sekolah No. 23 06/01 Babakan Sari - Kiaracondong

II. DATA PENDIDIKAN a. Formal

1. Tk Mustika 1997 - 1998

2. SDN Babakan Surabaya XIV 1998 - 2004

3. SMPN 37 Bandung 2004 - 2007

4. SMK Kencana Bandung 2007 - 2010

5. Universitas Komputer Indonesia 2010 - 2014

b. Non Formal

1. Kursus Pajak (Brevet A & B) 2012

2. Kursus Bahasa Korea (HKLCB) 2012 – 2013

3. Hardware 2014

c. Pengalaman Kerja

1. Praktek Kerja di Dinas Perhubungan (Bag.Keuangan - 2009) 2. Praktek Kerja di Kantor Gubernur Jawa Barat (Bag.Akuntansi dan

rahmat, taufiq dan hidayah-Nya, sehingga saya dapat menyelesaikan Penelitian yang

berjudul: “PENGARUH NET PROFIT MARGIN (NPM) DAN CURRENT RATIO (CR) TERHADAP HARGA SAHAM”. Penelitian ini diajukan untuk

memenuhi salah satu syarat ujian sidang pada program studi akuntansi fakultas

ekonomi, universitas komputer Indonesia.

Peneliti menyadari bahwa tulisan ini jauh dari kesempurnaan, karena

keterbatasan baik dari segi waktu, biaya maupun ilmu. Namun peneliti mencoba

untuk memaksimalkannya dengan segala kemampuan yang dimiliki. Selain itu,

peneliti berkeyakinan bahwa penelitian ini tidak mungkin terselesaikan tanpa adanya

bantuan do’a dan dukungan serta petunjuk dari berbagai pihak, untuk itu peneliti

ingin mengucapkan terima kasih yang sebesarbesarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc.,selaku Rektor Utama Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, S.E., M.Si.,Ak, selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia dan Dosen Pembimbing.

Indonesia Perwakilan Bandung.

8. Ibu Lina dan semua karyawan PT. Bursa Efek Indonesia Perwakilan Bandung

yang telah memberikan bantuan kepada penulis.

9. Kedua orang tua tercinta, kakak-kakak, dan adik terima kasih atas do’a dan

kasih sayangmu selalu menjadi kekuatan dan motivasi bagi peneliti.

10.Sahabatku Titin Parida, Demmi Dwi P, Winda, Merly, Nurwulan, Devi, Roy,

dan Buddy atas dukungan, kebersamaan, dan saran. Serta untuk teman-teman

Ak 3 terimakasih atas kebersamaannya.

11.Semua pihak yang telah membantu dalam pembuatan usulan penelitian ini

yang tidak mungkin penulis sebutkan satu persatu.

Semoga semua bantuan, bimbingan, dorongan dan segala sesuatu yang telah

diberikan kepada penulis senantiasa mendapat imbalan dari Allah SWT. Amien.Akhir

kata semoga skripsi ini dapat memenuhi harapan dan bermanfaat bagi yang

memerlukannya dan segala kelapangan hati penulis menerima segala saran dan kritik

terhadap penulisan penelitian ini untuk perbaikan selanjutnya.

Bandung, Juli 2014 Peneliti

2.1 Kajian Pustaka

2.1.1 Analisis Laporan Keuangan

2.1.1.1Pengertian Analisis Laporan Keuangan

Menurut Sofyan Syafri Harahap (2008:190) mengemukakan bahwa analisa

laporan keuangan adalah:

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

Sedangkan menurut John J. Wild (2010:3) yang diterjemahkan oleh Yanivi S

Bachtiar mengemukakan analisis Laporan Keuangan adalah:

“Aplikasi dari alat dan tehnik analisis untuk laporan keuangan bertujuan

umum dan data-data yang berkaitan untuk menghasilkan estimasi dan

kesimpulan yang bermanfaat dalam analisis bisnis.”

Menurut Van Horne (2009:202) rasio keuangan (financial ratio) didefiniskan sebagai:

“Sebuah indeks yang menghubungkan dua angka akuntansi dan di dapat

Nafarin (2009:772) menyatakan bahwa:

“Rasio keuangan (financial ratio) adalah rasio yang membandingkan secara

vertikal maupun horizontal dari pos yang terdapat dalam laporan keuangan

yang dapat dinyatakan dalam persentase, kali, dan absolut.”

Sementara itu, menurut Brigham & Houston (2010: 133) analisis laporan

keuangan berguna untuk membantu mengantisipasi kondisi masa depan. Dapat

disimpulkan bahwa pengertian mengenai analisis rasio keuangan adalah kegiatan

membandingkan angka yang berada di dalam laporan keuangan sehingga

menghasilkan suatu informasi yang lebih detil mengenai kinerja suatu perusahaan.

2.1.1.2Prosedur Analisis Laporan Keuangan

Sebelum mengadakan perhitungan-perhitungan, analisa dan interpretasi

penganalisa harus mempelajari atau mereview secara menyeluruh dan kalau dianggap

perlu diadakan penyusunan kembali (reconstuction) dari data-data yang sesuai dengan prinsip-prinsip yang berlaku dan tujuan analisa (S.Munawir 2007:34).

Menurut Dwi Prastowo dan Rifka Julianty (2010:53) menjelaskan tentang

prosedur analisis laporan keuangan sebagai berikut:

1. Memahami latar belakang data keuangan perusahaan

2. Memahami kondisi-kondisi yang berpengaruh pada perusahaan

Adapun penjelasannya adalah sebagai berikut:

1. Pemahaman latar belakang data keuangan perusahaan yang dianalisis

mencakup pemahaman tentang bidang usaha yang diterjuni oleh perusahaan

dan kebijakan akuntansi yang dianut dan diterapkan oleh perusahaan tersebut.

2. Kondisi-kondisi yang perlu dipahami mencakup informasi mengenai trend

(kecenderungan) industri dimana perusahaan beroperasi; perubahan teknologi;

perubahan selera konsumen; perubahan faktor-faktor ekonomi seperti

perubahan pemdapatan per kapita; tingkat bunga, tingkta inflas dan pajak dan

perubahan yang terjadi dalam perusahaan itu sendiri, seperti perubahan posisi

manajemen kunci.

3. Kedua langkah pertama akan memberikan gambaran mengenai karakteristik

(profil) perusahaan. Sebelum berbagai teknik analisis laporan keuangan

diaplikasikan, perlu dilakukan review terhadap laporan keuangan secara menyeluruh. Apabila dipandang perlu, dapat menyusun kembali laporan

keuangan perusahaan yang dianalisis. Tujuan langkah ini adalah untuk

memastikan bahwa laporan keuangan telah cukup jelas menggambarkan data

keuangan yang relevan dan sesuai dengan standar akuntansi yang berlaku.

4. Setelah memahami profil perusahaan dan mereview laporan keuangan, maka perlu dengan menggunakan berbagai metode dan teknik analisis tersebut (bila

2.1.1.3Manfaat Analisis Rasio Keuangan

Menurut Irham Fahmi (2012:47) Adapun manfaat yang bisa diambildengan

dipergunakannya rasio keuangan yaitu:

1. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menila kinerja dan prestasi perusahaan;

2. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

3. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

4. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat digunakan untuk memperkirakan potensi resiko yang akan dihadapi.

2.1.1.4Jenis-jenis Analisis Rasio Keuangan

Menurut Brigham & Houston (2010:134) analisis rasio keuangan terbagi

menjadi lima bagian, yaitu:

1. Rasio Likuiditas 2. Rasio Manajemen Aset 3. Rasio Manajemen Utang 4. Rasio Profitabilitas 5. Rasio Nilai Pasar.

Adapun penjelasan dari 5 poin di atas sebagai berikut

1. Rasio yang menunjukkan hubungan antara kas dan aset lancar perusahaan

lainnya dengan kewajiban lancarnya. Dapat diartikan dengan kemampuan

perusahaan dalam melunasi utangnya ketika utang tersebut jatuh tempo. Aset

likuid merupakan aset yang diperdagangkan di pasar aktif sehingga dapat

dikonversikan dengan cepat menjadi kas pada harga pasar yang berlaku.

2. Rasio yang mengukur seberapa efektif sebuah perusahaan mengelola asetnya.

tinggi dan labanya akan tertekan. Di lain pihak, jika aset terlalu rendah,

penjualan yang menguntungkan akan hilang.

3. Rasio sovabilitas atau financial leverage ratio menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik itu jangka pendek maupun

jangka panjang.

4. sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas,

manajemen aset, dan utang pada hasil operasi.

5. merupakan rasio harga pasar suatu saham terhadap nilai bukunya memberikan

indikasi pandangan investor atas perusahaan. Perusahaan yang dipandang baik

oleh investor adalah perusahaan dengan laba dan arus kas yang aman serta

terus mengalami pertumbuhan.

2.1.2 Rasio Profitabilitas

2.1.2.1Pengertian Rasio Profitabilitas

Rasio profitabilitas menurut Kasmir (2010:196) merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan. Sedangkan menurut Van

Horne (2012:180) pengertian rasio profitabilitas yaitu “rasio yang menghubungkan

laba dengan penjualan dan investasi.

Menurut Sutrisno (2009:222):

“Profitabilitas adalah hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola

Menurut Munawir (2007:240):

“Profitabilitas adalah rasio yang digunakan untuk menilai kemampuan

perusahaan untuk memperoleh keuntungan.”

Ada beberapa indikator yang bisa digunakan untuk pengukuran tingkat

profitabilitas menurut Riyanto (2010:335) yaitu sebagai berikut:

1. Gross profit Margin: Mengukur tingkat laba bruto per rupiah penjualan.

2. Operating Income Ratio (operating profit margin): Mengukur tingkat laba operasi sebelum bunga dan pajak (neto operating income) yang dihasilkan oleh setiap rupiah penjualan.

3. Operating Ratio: Mengukur biaya operasi per rupiah penjualan.

4. Net Profit Margin: Mengukur berapa kali total aktiva perusahaan menghasilkan volume penjualan.

5. Earning Power of Total Investment (rate of return an total assets): Mengukur tingkat kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan bagi semua investor (pemegang obligasi + saham).

6. Net Earning Power Ratio (rate of return on investment/ROI): Mengukur tingkat kemampuan dari mdal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto.

7. Rate of Return for the Owners (rate f return on net worth): Mengukur tingkat kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa.

2.1.2.2Net Profit Margin (NPM)

Menurut I Made sudana (2011:23) menyatakan bahwa:

“Net Profit Margin adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan yang dilakukan perusahaan. Rasio ini mencerminkan efisiensi seluruh bagian yaitu produksi, personalian, pemasaran, dan keuangan yang ada dalam perusahaan.”

Lukman Syamsuddin (2007:62), mendefinisikan NPM sebagai berikut:

“Net profit margin adalah merupakan rasio antara laba bersih (Net Profit)

yaitu penjualan sesudah dikurangi dengan seluruh expense termasuk pajak dibandingkan dengan penjualan. Semakin tinggi NPM, semakin baik operasi

Menurut Harjito & Martono (2011:60):

“Net profit margin atau margin laba bersih merupakan keuntungan penjualan

setelah menghitung seluruh biaya dan pajak penghasilan. Margin ini

menunjukan perbandingan laba bersih setelah pajak dengan penjualan”.

Menurut Darsono dan Ashari (2005:56), Net Profit Margin adalah laba bersih

dibagi dengan penjualan bersih. Rasio ini menggambarkan besarnya laba bersih yang

diperoleh oleh perusahaan pada setiap penjualan dilakukan. Menurut beliau, rumus

perhitungan net profit margin dapat ditulis sebagai berikut :

Laba bersih = total laba setelah dikurangi pajak

Penjualan bersih = total pendapatan penjualan setelah dikurangi retur,

komisi, dan diskon.

2.1.2.3Faktor-faktor Penentu Net Profit Margin (NPM)

Menurut Bambang Riyanto (2001:39) yaitu besar kecilnya net profit margin

pada setiap transaksi sales (penjualan) ditentukkan oleh 2 faktor:

“Net sales (penjualan bersih) dan laba usaha. Besar kecilnya laba usaha atau

net operating income (pendapatan operasi bersih) tergantung kepada pendapatan dari penjualan (sales) dan besarnya biaya usaha (operating expenses). Dengan jumlah operating expenses tertentu net profit margin dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu net profit margin dapat diperbesar dengan menekan atau memperkecil operating expenses.”

NPM = Laba Bersih

Dengan demikian maka ada 2 alternatif dalam usaha untuk memperbesar net profit margin, yaitu:

1) Dengan menambah biaya usaha (operating expenses) sampai tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya, atau dengan kata lain, tambahan sales harus lebih besar daripada tambahan operating expenses. Perubahan besarnya sales dapat dapat disebabkan karena perubahan harga per unit apabila volume sales dalam unit sudah tertentu (tetap), atau disebabkan karena bertambahnya luas penjualan dalam unit kalau tingkat harga penjualan per unit produk sudah tertentu. Dengan demikian dapatlah dikatakan bahwa pengertian menaikkan tingkat sales di sini dapat berarti memperbesar pendapatan dari sales dengan jalan:

a. Memperbesar volume sales perunit pada tingkat harga penjualan tertentu atau, b. Menaikkan harga penjualan per unit produk pada luas sales dalam unit

tertentu.

2) Dengan mengurangi pendapatan dari sales sampai tingkat tertentu diusahakan adanya pengurangan operating expenses yang sebesar-besarnya, atau dengan kata lain mengurangi biaya usaha relatif lebih besar daripada berkurangnya pendapatan dari sales. Meskipun jumlah sales selama periode tertentu berkurang, tetapi oleh karena disertai dengan berkurangnya operating expenses yang lebih sebanding maka akibatnya ialah bahwa net profit marginnya makin besar.

2.1.3 Rasio Likuiditas

2.1.3.1Pengertian Rasio Likuiditas

Rasio likuiditas menurut Irham Fahmi (2012:59):

“Rasio likuiditas (liquidity ratio) adalah kemampuan suatu perusahaan

memenuhi kewajiban jangka pendeknya secara tepat waktu.”

Pengertian rasio likuiditas menurut Brigham dan Houston (2010:134)

mengatakan bahwa :

“Aset likuid merupakan asset yang diperdagangkan di pasar aktif sehingga dapat dikonversi dengan cepat menjadi kas pada harga pasar yang berlaku, sedangkan posisi likuiditas suatu perusahaan berkaitan dengan pertanyaan, apakah perusahaan mampu melunasi utangnya ketika utang tersebut jatuh

Sedangkan menurut Subramanyam (2012:43) rasio likuiditas, yaitu:

“Untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek.”

Menurut Fred Weston dalam Kasmir (2012:129) rasio likuiditas adalah:

“Rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban

(utang) jangka pendek. Artinya apabila perusahaan ditagih, maka akan

mampu memenuhi utang (membayar) tersebut terutama utang yang sudah

jatuh tempo.”

Menurut Lukman Syamsudin (2007:45) terdapat tiga rasio yang berkaitan

dengan sumber daya yang tersedia untuk memenuhi kewajiban jangka pendek

perusahaan yaitu:

1. Rasio Lancar (Current Ratio)

2. Rasio Cepat (Quick Ratio)

3. Rasio Kas (Cash Ratio)

Adapun Penjelasannya adalah sebagai berikut:

1. kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka

pendek dengan aktiva lancar yang dimiliki. Rasio ini paling umum digunakan

untuk menganalisis posisi modal kerja suatu perusahaan.Rasio lancar

menunjukkan tingkat keamanan (Marginof Safety) kreditur jangka pendek atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Rasio

lancar yang terlalu tinggi menunjukkan kelebihan uang kas atau aktiva lancar

2. kemampuan aktiva lancer dengan tidak memperhitungkan/minus persediaan

untuk membayar kewajiban lancar, karena persediaan memerlukan waktu

yang relatif lama untuk direalisir sebagai uang kas.rasio ini lebih tajam

daripada rasio lancar (Current Ratio), karena hanya membandingkan aktiva yang sangat likuid (mudah dicairkan dalam bentuk uang) dengan hutang

lancar. Semakin tinggi Quick Test Ratio semakin baik pula perusahaan dalam melunasi kewajiban jangka pendeknya, sebaliknya semakin rendah Quick Test Ratio berarti perusahaan memiliki kemampuan yang kurang baik dalam melunasi kewajiban jangka pendeknya.

3. Rasio modal kerja bersih digunakan untuk mengetahui rasio modal bersih

terhadap kewajiban lancar.

2.1.2.2Current Ratio (Rasio Lancar)

Pengertian current ratio menurut Kasmir (2012:134) menyatakan bahwa:

“… untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan.”

Menurut Lukas (2008:365) :

item-item aktiva lancar seperti persediaan dan piutang terkadang sulit ditagih

atau dijual secara tepat.”

Menurut Agus Sartono (2008:116), rasio lancar (current ratio) dinyatakan sebagai berikut:

“Semakin tinggi current ratio ini berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban financial jangka pendek. Aktiva lancar yang dimaksud termasuk kas, piutang, surat berharga, dan persediaan. Dari aktiva lancar tersebut, persediaan merupakan aktiva lancar yang kurang likuid dibanding dengan yang lain. Akan tetapi bila current ratio terlalu tinggi ini akan berpengaruh negatif terhadap kemampuan laba karena sebagian

modal kerjanya tidak berputar”

Aktiva lancar = harta/asset yang mempunyai masa manfaat kurang dari 1

tahun (kas,piutang dll)

Utang lancar = kewajiban/utang yang harus dilunasi dalam tempo 1 tahun

(hutang dagang dll)

2.1.2.3Faktor-faktot yang Mempengaruhi Current Ratio (Rasio Lancar)

Menurut Jumingan (2006:124), menerangkan bahwa ada banyak faktor yang

mempengaruhi ukuran rasio lancar (current ratio) sebagai berikut : 1. Surat - surat berharga yang dimiliki dapat segera diuangkan. 2. Bagaimana tingkat pengumpulan piutang.

3. Bagaimana tingkat perputaran persediaan.

4. Membandingkan atara aktiva lancar dengan hutang lancar. 5. Menyebut pos masing – masing beserta jumlah rupiahnya. 6. Membandingkan dengan rasio industri.

Rasio Lancar = Aktiva Lancar

Sedangkan menurut Brigham & Houston (2006:96) yang mempengaruhi

Current Ratio adalah :

1. Aktiva lancar meliputi : a. Kas

b. Sekuritas c. Persedian d. Piutang usaha.

2. Kewajiban lancar terdiri dari : a. Utang usaha

b. Wesel tagih jangka pendek

c. Utang jatuh tempo yang kurang dari satu tahun d. Akrual pajak

2.1.4 Pasar Modal

Menurut Eduardus Tandelilin (2010:26), menyatakan bahwa:

“Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan

sekuritas.“

Pasar modal menurut Irham (2011:34), adalah:

“Pasar modal merupakan sebuah pasar tempat dana-dana modal seperti

ekuitas dan utang diperdagangkan.“

Menurut Rusdin (2008:1) Pengertian Pasar Modal yaitu:

“Pasar modal merupakan kegiatan yang berhubungan dengan penawaran

umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal bertindak sebagai penghubung antara investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan jangka

Dan menurut Hendy M. Fakhruddin (2008:33), pasar modal adalah:

“Suatu pasar dimana dana-dana jangka panjang baik utang maupun modal

sendiri diterbitkan dan diperdagangkan. Dana-dana jangka panjang yang

merupakan utang biasanya berbentuk obligasi. Sedangkan dana jangka

panjang yang merupakan modal sendiri biasanya berbentuk saham.”

Berdasarkan teori diatas, penulis berpendapat bahwa pasar modal layaknya

pasar tradisional yang mempertemukan pihak kelebihan dana (pembeli efek) dengan

pihak yang kekurangan dana (penerbit efek) dalam memperjualbelikan instrumen

pasar modal.

2.1.4.1Pasar Efisiensi

Ciri penting efesiensi pasar adalah pergerakan acak dari harga pasar

saham. Harga saham secara bereaksi terhadap berita-berita baru yang tidak

terduga, sehingga arah gerakannya tidak bisa diduga. Sepanjang suatu kejadian

bisa di duga, kejadian itu sudah tercermin pada harga saham. Menurut Ross

(2008), ada 3 bentuk efesiensi pasar, yaitu:

1. Pasar efesien bentuk kuat (strong form)

2. Pasar efesien bentuk setengah kuat (semi strong)

Berdasarkan uraian tersebut, dapat dijelakan efesiensi pasar modal sebagai

berikut:

1. Pasar modal yang efesien dalam bentuk merupakan tingkat efesien pasar

yang tertinggi (konsep pasar yang tertinggi). Konsep pasar efesien bentuk

kuat mengandung arti bahwa semua informasi di refleksikan dalam harga

saham baik informasi yang dipublikasikan maupun informasi yang tidak

dipublikasikan (private/inside information). Private/inside information

adalah informasi yang hanya diketahui oleh orang dalam dan bersifat

rahasia karena alasan strategi.

2. Pasar efesien bentuk setengah kuat adalah pasar dimana harga saham pada

pasar modal menggambarkan semua informasi yang di publikasikan (seperti:

earning, deviden, pengumuman stock split, penerbit saham baru dan

kesulitan keuangan yang dialami perusahaan) sampai ke masyarakat

keuangan. Tujuan adalah untuk menimalkan ketidaktahuan mengenai

operasi dan dimaksudkan untuk menjelaskan dan menggambarkan kebenaran

nilai dari suatu efek yang telah dikeluarkan oleh suatu institusi, maka

tidak ada investor yang dapat menggunakan informasi yang

dipublikasikan untuk mendapatkan keuntungan dalam jangka waktu yang

lama.

3. Pasar efesien bentuk lemah adalah pasar dimana harga saham sekarang

merefleksi semua informasi historis (seperti: harga dan volume

memprediksikan harga sekarang. Ini berarti investor tidak dapat

menggunakan informasi masa lalu untuk mendapatkan keuntungan yang

tidak normal.

2.1.5 Harga Saham 2.1.5.1Pengertian Saham

Pengertian saham menurut Suhartono dan Qudsi (2009:40):

“Saham adalah tanda penyertaan atau pemilikan seseorang atau badan usaha dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang

Saham (RUPS).”

Menurut Martalena dan Maya (2011:12):

“Saham merupakan instrument investasi yang banyak dipilih para investor

karena saham mampu memberikan tingkat keuntungan yang menarik.”

Saham menurut Sjahrial (2009:22) adalah:

“Surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk

perseroan terbatas atau yang biasa disebut emiten.”

2.1.5.2Jenis-jenis Saham

Menurut Irham Fahmi (2012:81) berpendapat bahwa ada beberapa jenis

saham yaitu:

(right issue) atau tidak, kemudian pada akhir tahun akan memperoleh keuntungan dengan bentuk deviden.

b. Preferred Stock (saham istimewa): Suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal (tiga bulanan).

Sedangkan menurut Jogiyanto (2008:67) berpendapat ada beberapa jenis

saham, yaitu:

1. Saham Biasa

2. Saham Preferen

3. Saham Treasuri

Adapun penjelasan jenis saham diatas sebagai beriku:

1. Saham ini biasanya dalam bentuk saham biasa (common stock). Pemegang

saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen

untuk menjalankan operasi perusahaan.

2. Saham preferen bersifat gabungan (hybrid) antara obligasi dan saham biasa. Saham preferen dapat membayarkan bunga atas pinjaman mirip dengan

obligasi, selain itu saham preferen juga membedakan hasil yang tetap berupa

deviden preferen. Kemudian saham preferen mirip dengan saham biasa yaitu

dalam hal likuidasi klaim pemegang saham preferen dibawah klaim pemegang

obligasi.

3. Saham yang dimiliki oleh perusahaan yang sudah pernah dikeluarkan dan

beredar akan tetapi dibeli kembali oleh perusahaan untuk disimpan sebagai

2.1.5.3Pengertian Harga Saham

Dalam Keown, Martin, Petty, dan Scott (2010:199) dijelaskan bahwa tujuan

utama perusahaan adalah memaksimalkan nilai, atau harga saham perusahaan.

Keberhasilan atau kegagalan keputusan manajemen hanya dapat dinilai berdasarkan

dampaknya pada harga saham biasa perusahaan.Saham adalah tanda penyertaan atau

tanda kepemilikan seseorang atau badan usaha pada sebuah perusahaan.

Menurut Dominic (2008:19):

“harga saham adalah pembagian antara modal perusahaan dan jumlah saham

yang diterbitkan.”

Menurut Anoraga dan Pakarti (2006:59) harga saham :

“Merupakan harga pada pasar riil, dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupnya (closing price).”

Menurut Kesuma (2009):

“Harga saham adalah nilai nominal penutupan (closing price) dari penyertaan

atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan

terbatas yang berlaku secara reguler di pasar modal di Indonesia.”

2.1.5.4Penilaian Harga Saham

Untuk melakukan analisis dan memilih saham terdapat dua pendekatan dasar

yaitu analisis fundamental dan analisis teknikal menurut Darmadji & Fakhrudin

(2012:149) adalah sebagai berikut:

2. Analisis Teknikal

Adapun penjelasan analisis di atas yaitu sebagai berikut:

1. merupakan salah satu cara untuk melakukan penilaian saham dengan

mempelajari atau mengamati berbagai indikator yang terkait dengan kondisi

makro ekonomi dan kondisi industri suatu perusahaan hingga berbagai

indikator keuangan dan manajemen perusahaan. Dengan demikian, analisis

fundamental merupakan analisis yang berbasis pada berbagai data riil untuk

mengevaluasi atau memproyeksi nilai suatu saham. Beberapa data atau

indicator yang umum digunakan, antara lain: pendapatan laba, pertumbuhan

penjualan, imbal hasil atau pengembalian atas ekuitas (return on equity), margin laba (profit margin), dan data-data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di

masa yang akan datang.

2. merupakan salah satu metode yang digunakan untuk penilaian saham, dimana

dengan metode ini para analis melakukan evaluasi saham berbasis pada

data-data statitsitk yang dihasilkan dari aktivitas perdagangan saham, seperti harga

saham dan volume transaksi. Dengan berbagai grafik yang ada serta pola-pola

grafik yang terbentuk, analisis teknikal mencoba memprediksi arah

pergerakan harga saham ke depan. Analisis teknikal atau sering disebut

chartist percaya bahwa perkembangan atau kinerja saham dan pasar di masa lalu merupakan cerminan kinerja ke depan. Dengan perkataan lain, mereka

2.1.5.5Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Harjito (2009: 85):

“Naik turunnya harga saham dipengaruhi oleh beberapa faktor, baik faktor

internal maupun eksternal perusahaan. Faktor internal lebih banyak

dipengaruhi oleh kondisi fundamental perusahaan, sedangkan faktor eksternal

sebagian disebabkan oleh informasi yang diperoleh pasar.”

Menurut Weston dan Brigham (2005:26) dialih bahasakan oleh Alfonsus

Sirait faktor-faktor yang mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS) 2. Tingkat Bunga

3. Jumlah Kas Deviden yang Diberikan 4. Jumlah laba yang didapat perusahaan 5. Tingkat Resiko dan Pengembalian

Adapun penjelasan faktor-faktor tersebut yaitu sebagai berikut:

1. Seorang investor yang melakukan investasi pada perusahaan akan menerima

laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham

(EPS) yang diberikan perusahaan akan memberikan pengembalian yang

cukup baik. Ini akan mendorong investor untuk melakukan investasi yang

lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi,

apabila suku bunga naik maka investor akan menjual sahamnya untuk

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya,

semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku

bunga juga mempengaruhi kegiatan ekonomi yang juga akan

mempengaruhi laba perusahaan.

3. Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian

dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba

ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka

peningkatan pembagian deviden merupakan salah satu cara untuk

meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden

yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

4. Pada umumnya, investor melakukan investasi pada perusahaan yang

mempunyai profit yang cukup baik karena menunjukan prospek yang cerah

sehingga investor tertarik untuk berinvestasi, yang nantinya akan

mempengaruhi harga saham perusahaan.

5. Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan

meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya

semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Net Profit Margin Terhadap Harga Saham

Net Profit Margin merupakan sebuah alat ukur bagi perusahaan dalam

mengelola kegiatan operasional bisnisnya yang pada akhirnya dapat memprediksi

berapa besar perusahaan tersebut mampu mendapatkan laba dari kegiatan

operasionalnya. Dari laba ini, kita dapat mengetahui berapa banyak dividen yang

dapat dibagikan kepada para investor. Semakin besar dividen yang akan dibagikan

dari hasil laba bersih perusahaan, semakin banyak investor yang tertarik untuk

menanamkan modalnya di perusahaan tersebut, dan hal ini tercermin dalam besar

kecilnya harga saham. Hubungan kedua variabel ini sesuai dengan apa yang

dikemukakan oleh Soeparlan Pranoto (2003) yang berpendapat sebagai berikut:

“Salah satu faktor internal yang memepengaruhi fluktuasi harga pasar saham

adalah Net Profit Margin (NPM), dengan mengetahui kemampuan perusahaan menghasilkan laba bersih, maka di harapkan investor dapat mengestimasi

dividen yang akan dibagikan”.

Menurut Tandelilin (2008: 239):

“NPM yang tinggi dapat menunjukkan kinerja perusahaan yang bagus karena

dapat menghasilkan laba bersih yang besar melalui aktivitas penjualannya

sehingga saham perusahaan tersebut banyak diminati investor dan akan

menaikkan harga saham perusahaan tersebut”.

biaya operasional. Semakin besar rasio ini, maka dianggap semakin baik kemampuan

perusahaan untuk mendapatkan laba yang tinggi (Darsono dan Ashari , 2005:56). Hal

ini akan membuat investor tertarik untuk membeli saham perusahaan yang

mengakibatkan harga saham menjadi naik.

Berdasarkan penelitian sebelumnya yang dilakukan oleh Novena Robby,

Rinjani Hedwigis, Esti Riwayati , dan Nani Fitriani (2013) menyatakan bahwa:

“Hasil penelitian menunjukkan bahwa secara parsial, Net Profit Margin berpengaruh signifikan terhadap harga saham. Bersamaan dengan itu, Net Profit Margin berpengaruh signifikan terhadap harga saham (The results show that partially, Net Profit Margin have significant influence on the stock price. Simultaneously, Net Profit Margin have significant influence on the stock price).”

Hasil Penelitian terdahulu seperti Rescyana Putri Hutami (2012), Ina Rianti

(2009), dan Gadis Ashabi (2013) menyatakan bahwa Net Profit Margin berpengaruh pada harga saham.

Berdasarkan teori hubungan diatas dapat disimpulkan bahwa semakin tinggi

tingkat kemampuan perusahaan dalam memperoleh laba maka semakin tinggi juga

tingkat kepercayaan investor yang berpengaruh terhadap tingginya permintaan saham

perusahaan tersebut di pasar modal yang secara langsung berpengaruh terhadap

2.2.2 Pengaruh Current Ratio terhadap Harga Saham

Menurut Darsono dan Ashari (2005:52):

“Semakin tinggi rasio ini, semakin besar kemampuan perusahaan untuk

membayar kewajiban jangka pendek. Artinya, setiap saat perusahaan memiliki kemampuan untuk melunasi kewajiban-kewajiban jangka pendeknya. Tetapi rasio lancar yang terlalu tinggi juga menunjukkan manajemen yang buruk atas sumber likuiditas. Kelebihan dalam aktiva lancar seharusnya digunakan untuk membayar dividen, membayar hutang jangka panjang atau untuk investasi

yang bisa menghasilkan tingkat kembalian lebih.”

Current Ratio merupakan rasio likuiditas yang digunakan untuk mengukur kemampuan perusahaan dalam menggunakan aktiva lancar untuk memenuhi

kewajiban lancarnya. Jika hutang lancar melebihi aktiva lancar yang dimiliki

perusahaan, berarti perusahaan tidak mampu menanggung tagihan hutang jangka

pendeknya yang dijamin oleh aktiva lancarnya. Apabila rasio ini 1:1 atau 100%, ini

berarti bahwa aktiva lancar dapat menutupi semua utang lancar. Rasio yang lebih

aman adalah jika berada diatas 1 atau diatas 100%. Artinya aktiva lancar harus jauh

diatas jumlah utang lancar (Harahap, 2010:301). Current Ratio yang tinggi akan menimbulkan kepercayaan investor untuk menginvestasikan modalnya ke

perusahaan. Karena perusahaan dinilai memiliki kemampuan untuk melunasi

kewajiban-kewajiban jangka pendeknya, sehingga dapat meningkatkan permintaan

saham perusahaan tersebut.

Menurut Prihantini (2009) menyatakan bahwa:

“Semakin besar current ratio yang dimiliki perusahaan dapat meningkatkan harga saham karena menunjukkan besarnya kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya terutama modal kerja yang sangat penting untuk menjaga kinerja perusahaan.Hal ini dapat memberikan

Berdasarkan penelitian sebelumnya yang dilakukan oleh Riskawaty Wontolu

(2013) menyatakan bahwa:

“variabel current ratio memiliki koefisien regresi bertanda positif artinya

apabila terjadi perubahan variabel current ratio, akan mempengaruhi harga saham sebesar 35,7%. Serta sisanya sebesar 64,3% dipengaruhi oleh

faktor-faktor lain”.

Hasil penelitian current ratio lain yang dilakukan oleh Gadis Ashabi (2013), E. Amaliah Itabillah (2013), dan Nardi (2013) yang menyatakan bahwa current ratio

berpengaruh terhadap harga saham.

Berdasarkan teori hubungan diatas dapat disimpulkan bahwa semakin tinggi

current ratio semakin besar kemampuan perusahaan untuk membayar kewajiban tetapi jika tingkat current ratio itu terlalu tinggi akan menujukan kinerja perusahaan yang tidak baik maka dari itu aktiva lancar harus jauh diatas jumlah utang lancar.

Current ratio yang tinggi akan menimbulkan kepercayaan investor untuk menginvestasikan modalnya ke perusahaan, sehingga dapat meningkatkan permintaan

Berdasarkan uraian tersebut, maka paradigma penelitiannya yaitu sebagai

berikut:

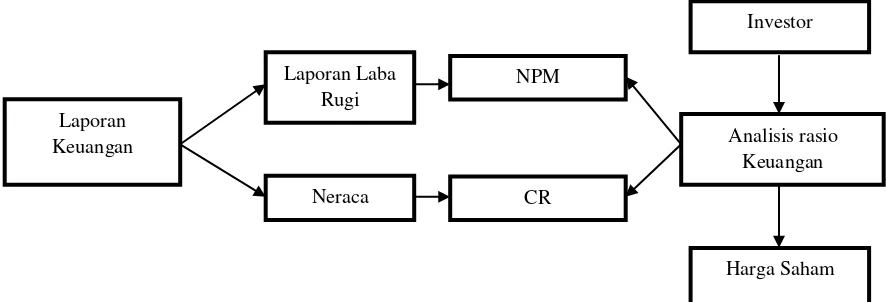

Gambar 2.1 Paradigma Penelitian

Dari paradigma penelitian sebelumnya dapat pula digambarkan dalam sebuah

skema kerangka pemikiran sebagai berikut:

Gambar 2.2 Kerangka Pemikiran Net Profit Margin (X1)

I Made sudana (2011:23)

Current Ratio (X2) Kasmir (2012:134)

Harga Saham (Y)

(Anoraga dan Pakarti,

2006:59)

Laporan Laba Rugi

Analisis rasio Keuangan

Harga Saham NPM

Investor

Laporan Keuangan

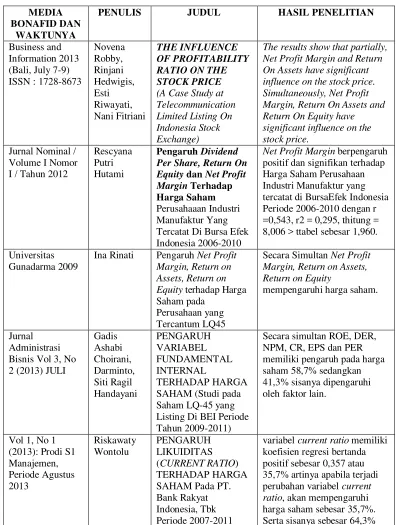

2.3 Hasil Penelitian Sebelumnya

PENULIS JUDUL HASIL PENELITIAN

Business and

The results show that partially, Net Profit Margin and Return On Assets have significant influence on the stock price. Simultaneously, Net Profit Margin, Return On Assets and Return On Equity have

Net Profit Margin berpengaruh positif dan signifikan terhadap 8,006 > ttabel sebesar 1,960.

Universitas Gunadarma 2009

Ina Rinati Pengaruh Net Profit Margin, Return on Assets, Return on Equity terhadap Harga Saham pada

Perusahaan yang Tercantum LQ45

Secara Simultan Net Profit Margin, Return on Assets, Return on Equity

dipengaruhi oleh faktor-faktor Current Ratio (CR) terbukti berpengaruh terhadap harga saham pada perusahaan Food and Beverages yang terdaftar di BEI periode 2009-2012.

2.4 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis” berarti

pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut

demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2011:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif yaitu data ststistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti

dengan menggunakan pendekatan kuantitatif”.

Maka dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai

jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui

Bedasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan

hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H1:Net Profit Margin berpengaruh terhadap Harga Saham

H2: Current Ratio berpengaruh terhadap Harga Saham

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan

jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2011:41), Sebelum peneliti memilih variabel apa yang

akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang

akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa

mengetahui terlebih dahulu permasalahan yang ada di objek penelitian.

Berdasarkan pengertian diatas dapat disimpulkan bahwa objek penelitian ini

adalah Net Profit Margin, Current Ratio dan Harga Saham pada perusahaan sektor pertanian yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) metode penelitian adalah:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan

penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan

Dari pengertian di atas maka dapat disimpulkan bahwa metoda penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat data,

baik primer maupun sekunder yang dapat digunakan untuk keperluan menyusun

karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan

pokok permasalahan dengan maksud mendapatkan fakta dan kesimpulan agar dapat

dapat memahami dan menjelaskan suatu kebenaran atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

verivikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian

akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut (Sugiyono, 2011:147) menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data

yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum atau generalisasi”.

Dapat disimpulkan bahwa metode deskriptif verifikatif dengan pendekatan

kuantitatif merupakan metode yang bertujuan menggambarkan benar tidaknya

fakta-fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki

dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data

dalam pengujian hipotesis statistik. Dalam penelitian ini, metode deskriptif verifikatif

tersebut digunakan untuk menguji dampak dari Net Profit Margin dan Current Ratio

Indonesia serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau

ditolak.

3.2.1 Desain Penelitian

Menurut Jonathan Sarwono (2006:79) desain penelitian adalah:

“Bagaikan sebuah peta jalan bagi peneliti yang menuntun serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan. Tanpa desain yang benar seorang peneliti tidak akan dapat melakukan penelitian dengan baik karena yang bersangkutan tidak mempunyai pedoman arah yang jelas.”

Sedangkan menurut Nazir (2006:84) desain penelitian adalah:

”Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian. Dalam pengertian yang lebih sempit, desaian

penelitian hanya mengenai penggumpulan dan analisis data saja.”

Adapun tahap-tahap yang akan dilakukan oleh penulis dalam penelitian ini

dijelaskan sebagai berikut:

1. Mengidentifikasi masalah yang terjadi pada perusahaan-perusahaan sektor

pertanian yang terdaftar di BEI khususnya mengenai perkembangan net profit margin, current ratio, dan harga saham.

2. Mengumpulkan data-data mengenai perkembangan net profit margin, current ratio, dan harga saham.

3. Menentukan studi literature untuk memperoleh referensi teori-teori mengenai

net profit margin, current ratio, dan harga saham.

5. Mengidentifikasi, memberi nama variabel dan membuat definisi operasional

dari masing-masing variabel.

6. Menyusun desain penelitian dan melakukan analisis statistik untuk

menganalisis data-data yang telah diperoleh serta menguji kebenaran

hipotesis, baik secara manual maupun menggunakan komputer.

7. Membuat kesimpulan terhadap hasil uji hipotesis.

8. Menyusun laporan hasil penelitian.

3.2.2 Operasional Variabel

Oprasioanl variabel merupakan proses penguraian variabel penelitian kedalam

sub variabel, konsep variabel, indikator dan pengukuran. Adapun syarat penguraian

oprasionalisai dilakukan bila dasar konsep dan indikator masing-masing variabel

sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis

faktor.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

“Pengaruh net profit margin dan current ratio terhadap Harga Saham”. Maka

variabel-variabel yang diteliti dapat dibedakan menjadi dua:

1. Variabel Bebas / Independent (X1dan X2)

Variabel Independen adalah variabel bebas yang keberadaannya tidak

dipengaruhi oleh variabel-variabel lainnya. Variable independen (X) dalam

penelitian ini adalah net profit margin X1 dan current ratio X2.

Variabel Dependen adalah variabel terikat yang keberadaannya dipengaruhi

oleh variable-variabel independen. Variable dependen (Y) dalam penelitian

ini adalah Harga Saham.

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini

penjelasan mengenai rasio.

Menurut Supangat (2007:12), mengemukakan bahwa:

“Skala rasio adalah merupakan skala dengan hierarki yang paling tinggi

dibandingkan dengan skala-skalalainnya”.

Selengkapnya mengenai oprasional variabel dalam penelitian ini secara leih

jelas dapat dilihat pada tabel di bawah ini:

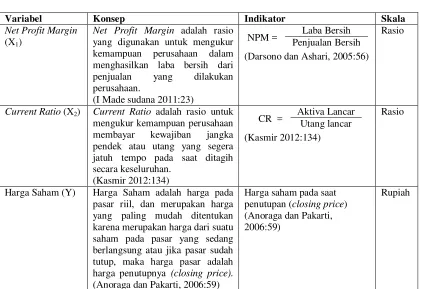

Tabel 3.1 Oprasional Variabel

Variabel Konsep Indikator Skala

Net Profit Margin (X1)

Net Profit Margin adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan yang dilakukan perusahaan.

(I Made sudana 2011:23)

NPM = Penjualan Bersih Laba Bersih

(Darsono dan Ashari, 2005:56)

Rasio

Current Ratio (X2) Current Ratio adalah rasio untuk

mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupnya (closing price).

Harga saham pada saat penutupan (closing price) (Anoraga dan Pakarti, 2006:59)

3.2.3 Sumber Data Dan Teknik Penentuan Data 3.2.3.1Sumber Data

Data-data yang digunakan penulis dalam penelitian ini adalah data sekunder,

yaitu data yang diperoleh secara tidak langsung atau melalui media perantara. Data

tersebut bersifat kuantitatif mengenai laporan keuangan tahunan dan harga saham

penutupan (closing price) tiap perusahaan yang diperoleh dari harga saham pada periode akhir tahun. Adapun sumber data pada penelitian ini diperoleh dari Indonesia Stock Exchange (www.idx.co.id).

Sedangkan menurut klasifikasi pengumpulannya, data yang digunakan adalah

time series (time series data). Data yang digunakan dalam penelitian ini terdiri dari harga saham dan rasio keuangan yaitu profit margin dan current ratio, periode pengamatan lima tahun dari tahun 2008 - 2012. Data-data sekunder yang digunakan

dalam penelitian ini didapat dari Indonesia Stock Exchange (www.idx.co.id). Penelitian ini dilakukan terhadap perusahaan sektor pertanian yang terdaftar di Bursa

Efek Indonesia.

3.2.3.2Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan

sampel. Adapun teknik penarikan sampel yang digunakan adalah sebagai berikut:

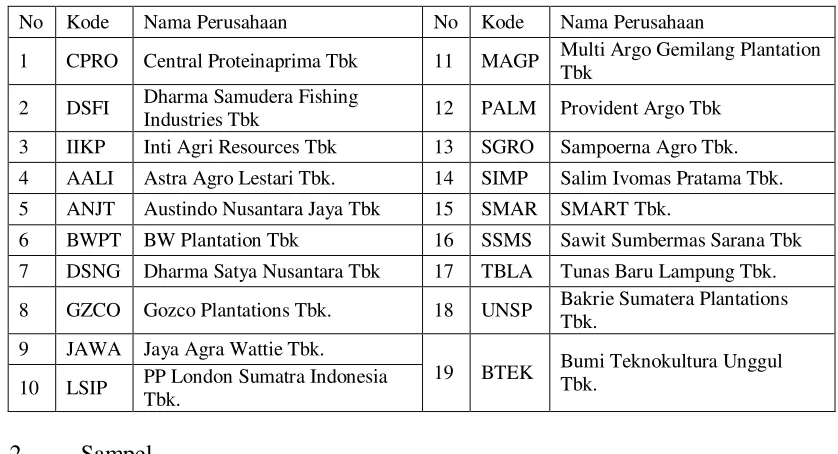

1. Populasi

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan

2008-2012, yang terdiri dari laporan laba rugi, neraca, dan ringkasan kinerja

perusahaan. Yaitu dari 19 perusahaan sektor pertanian yang terdaftar di Bursa Efek

Indonesia atau sebanyak 95 laporan keuangan perusahaan sektor pertanian.

Tabel 3.2

Perusahaan yang Menjadi Populasi Sasaran Penelitian No Kode Nama Perusahaan No Kode Nama Perusahaan

1 CPRO Central Proteinaprima Tbk 11 MAGP Multi Argo Gemilang Plantation Tbk

2 DSFI Dharma Samudera Fishing

Industries Tbk 12 PALM Provident Argo Tbk 3 IIKP Inti Agri Resources Tbk 13 SGRO Sampoerna Agro Tbk. 4 AALI Astra Agro Lestari Tbk. 14 SIMP Salim Ivomas Pratama Tbk. 5 ANJT Austindo Nusantara Jaya Tbk 15 SMAR SMART Tbk.

6 BWPT BW Plantation Tbk 16 SSMS Sawit Sumbermas Sarana Tbk 7 DSNG Dharma Satya Nusantara Tbk 17 TBLA Tunas Baru Lampung Tbk.

8 GZCO Gozco Plantations Tbk. 18 UNSP Bakrie Sumatera Plantations Tbk.

9 JAWA Jaya Agra Wattie Tbk.

19 BTEK Bumi Teknokultura Unggul Tbk.

10 LSIP PP London Sumatra Indonesia Tbk.

2. Sampel

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik

purposive sampling, yaitu pemilihan anggota sampel yang didasarkan atas tujuan dan pertimbangan tertentu dari peneliti. Kriteria penarikan sampel yang digunakan oleh

peneliti adalah sebagai berikut:

1. Perusahaan sektor yang memiliki saham perusahaan sektor pertanian yang

terdaftar sebagai emiten di Bursa Efek Indonesia selama tahun 2008-2012.

2. Perusahaan sektor pertanian yang terdaftar di Bursa Efek Indonesia yang

laporan tersebut telah diaudit sehingga informasi yang dilaporkan lebih dapat

dipercaya.

3. Perusahaan sektor pertanian yang terdaftar di Bursa Efek Indonesia yang

memiliki data lengkap terikat dengan variabel yang dibutuhkan dalam

penelitian ini selama tahun 2008-2012.

Tabel 3.3

Kriteria Penentuan Sampel

No Kode Nama Perusahaan Kriteria Penentuan Sampel

1 CPRO Central Proteinaprima Tbk √ √ √ 2 DSFI Dharma Samudera Fishing Industries Tbk √ √ √

3 IIKP Inti Agri Resources Tbk √ √ √

Berdasarkan kriteria tersebut, sampel yang didapat dari penelitian ini adalah

Menurut Roscoe (1975) yang dikutip oleh Umar Sekaran (2006) memberikan acuan

umum untuk menentukan ukuran sampel, yaitu adalah sebagai berikut:

“Dalam penelitian multivariate (termasuk analisis regresi berganda), ukuran

sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan

untuk ukuran sampel minimum adalah 30 yang dipecah ke dalam subsamel

adalah tepat untuk kebanyakan penelitian”.

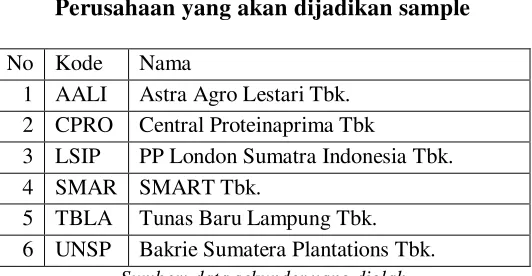

Perusahaan sektor pertanian yang dijadikan sampel sebanyak 6 perusahaan,

dengan laporan keuangan dari periode 2008-2012 (5 tahun), jumlah sampel 30 data

karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian. Berikut daftar perusahaan sektor pertanian yang dijadikan sampel:

Tabel 3.4

Perusahaan yang akan dijadikan sample No Kode Nama

1 AALI Astra Agro Lestari Tbk. 2 CPRO Central Proteinaprima Tbk

3 LSIP PP London Sumatra Indonesia Tbk. 4 SMAR SMART Tbk.

5 TBLA Tunas Baru Lampung Tbk. 6 UNSP Bakrie Sumatera Plantations Tbk.

Sumber: data sekunder yang diolah

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data untuk keperluan penelitian ini dilakukan dengan

metode dokumentasi yaitu dengan cara mengumpulkan dokumen yang berhubungan

dengan rasio keuangan perusahaan sektor pertanian di www.idx.co.id dan

Pengumpulan data dimulai dengan tahap penelitian pendahuluan yaitu dengan

studi kepustakaan dengan mempelajari buku-buku dan bacaan-bacaan lain yang

berkaitan dengan pokok bahasan dalam penelitian ini. Selain itu, pada tahap ini juga

perlu dilakukan pengkajian data yang dibutuhkan, yaitu mengenai jenis data yang

dibutuhkan, ketersediaan data, cara memperoleh data, dan gambaran cara pengolahan

data. Selanjutnya adalah tahap penelitian pokok yang digunakan untuk

mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan

penelitian dan memperkaya literature untuk menunjang data kuantitatif yang diperoleh. Dalam hal ini peneliti juga menggunakan media internet sebagai

penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.2.5 Rancangan Analisis Dan Pengujian Hipotesis 3.2.5.1Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode: