1 1.1 Latar Belakang Kerja Praktek

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum (Siti Resmi,2009:01).

Dalam memungut pajak, negara Indonesia menggunakan sistem Self Assessment. Self Assessment merupakan system pemungutan pajak dimana wajib pajak diberi wewenang penuh dalam memperhitungkan, menyetorkan dan pelaporan pajak kewajiban pajak yang sebenarnya. Meskipun demikian, pemerintah dalam hal ini diwakili oleh Kantor Pelayanan Pajak (KPP) akan tetap melakukan analisis atas kewajaran nilai pajak yang disetorkan oleh wajib pajak (Mardiasmo,2002:2).

yang dikeluarkan jika wajib pajak tidak atau kurang bayar pajak, harus membayar denda, belum menjadi pengusaha kena pajak tetapi telah memungut pajak PPN, atau telah dikukuhkan, membayar dan melaporkan PPN tetapi tidak benar (Ilyas dan Burton,2008:47).

Surat Tagihan Pajak diterbitkan dengan tujuan untuk menjaga penerimaan negara yang seharusnya diterima dari sektor pajak. Surat tagihan pajak diharapkan dapat meningkatkan kepatuhan wajib pajak dalam membayar pajak. Menurut Ginting wajib pajak yang terutang pajak, 95% mau membayar pajak setelah diberikan surat ketetapan pajak. Jika dilihat dari penjelasan diatas, surat tagihan pajak dapat mendorong wajib pajak untuk melunasi pajak terutang. Apabila sampai batas waktu yang telah ditentukan hutang pajak tersebut belum dilunasi, maka dilakukan penagihan pajak (Riskon Ginting,2006).

Menurut Rocmhat Soemitro Penagihan Pajak adalah perbuatan yang dilakukan oleh Direktorat Jenderal Pajak, karena wajib pajak tidak memenuhi ketentuan undang-undang, khusunya mengenai pembayaran pajak. Jadi penagihan meliputi pengiriman surat teguran, surat paksa, sita, lelang, penyanderaan, kompensasi, pencegahan daluwarsa, pengerrtiannnya lebih luas (Siti Kurnia,2010:197).

putusan pengadilan yang mempunyai kekuatan hukum tetap (Otto Endy Panjaitan,2010).

Peran serta masyarakat wajib pajak dalam memenuhi kewajiban pembayaran pajak berdasarkan ketentuan perpajakan sangat diharapkan. Tunggakan pajak perlu dilaksanakan penagihan pajak, UU no 19 tahun 2000 mengenai Penagihan Pajak dengan Sura Paksa merupakan langkah antisipasi pemerintah dalam memberikan kekuatan hukum terhadap tindakan penagihan pajak dari waktu ke waktu menunjukkan jumlah yang semakin besar, dengan undang-undang penagihan pajak tersebut diharapkan dapat memberikan penekanan yang lebih terhadap keseimbangan antara kepentingan wajib pajak dan kepentingan negara (UU tahun 2000 tentang penagihan dengan surat paksa).

Pada saat dilakukan Penagihan Pajak dengan surat paksa, petugas penagihan kesulitan menemukan alamat yang bersangkutan, bahkan pada saat alamat wajib pajak telah ditemukan wajib pajak tetap tidak mau membayar utang pajaknya, wajib pajak merasa tidak nyaman dengan kedatangan jurusita untuk menagih utang pajaknya, wajib pajak tidak mau terima hasil perhitungan utang pajak yang seharusnya dibayarkan (Dede,2015).

Berdasarkan latar belakang yang telah penulis utarakan diatas, penulis tertarik untuk membuat Laporan Kerja Praktek dengan judul “IMPLEMENTASI PENAGIHAN PAJAK DENGAN SURAT PAKSA DI

1.2 Tujuan Laporan Kerja Praktek

Adapun tujuan dari prosedur penagihan pajak adalah:

1. Untuk mengetahui prosedur penagihan pajak dengan surat paksa di KPP Pratama Bandung Bojonagara.

2. Untuk mengetahui hambatan yang terjadi pada prosedur penagihan pajak dengan surat paksa di KPP Pratama Bandung Bojonagara.

3. Untuk mengetahui upaya yang dilakukan KPP Pratama Bandung Bojonagara dalam mengatasi hambatan yang terjadi pada prosedur penagihan pajak dengan surat paksa.

1.3 Kegunaan Kerja Praktek

1.3.1 Kegunaan Praktis

Berdasarkan tujuan penelitian yang telah ada maka penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak antara lain :

1. Bagi Penulis

2. Bagi Instansi

a) Dapat dijadikan sebagai masukan atau saran yang berguna untuk dijadikan sebagai acuan untuk memperbaiki atau melengkapi, dan juga sebagai perbendaharaan pustaka di instansi tersebut.

b) Instansi dapat memanfaatkan mahasiswa kerja praktek dalam membantu menyelesaikan tugas pada masing-masing bagian. c) Diharapkan hasil kerja praktek ini dapat memberi sumbangan

pemikiran atau informasi serta masukan positif bagi instansi dalam meningkatkan prosedur penagihan pajak.

1.3.2 Kegunaan Akademis

Adapun kegunaan kerja praktek adalah sebagai berikut :

a. Memberikan tambahan sumber refrensi bagi perpustakaan Fakultas Ekonomi, khususnya mengenai pelaksanaan penagihan pajak dengan surat paksa.

b. Institusi pendidikan memperoleh masukan guna pengembangan kurikulum yang sesuai dengan kebutuhan lapangan kerja.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek

1.4.1 Tempat Pelaksanaan Kerja Praktek

Penulis ditempatkan di bagian Pengawasan dan Konsultasi II.

1.4.2 Waktu Pelaksanaan Kerja Praktek

Penulis melaksanakan kerja praktek lapangan yang dimulai pada bulan Mei sampai Desember 2015.

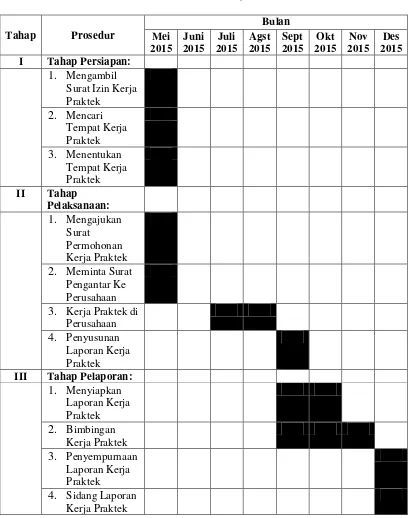

Tabel 1.1

Jadwal Aktivitas Kerja Praktek

No. Hari Waktu Kegiatan

1. Senin – Jumat 08.00 - 16.00 WIB Aktivitas Kerja Praktek

2. 12.00 - 13.00 WIB Istirahat

3. Sabtu & Minggu - Libur

Tabel 1.2

Jadwal Aktivitas Kantor

No. Hari Waktu Kegiatan

1. Senin – Jumat 07.30 - 16.00 WIB Aktivitas Kerja Praktek

2. 12.00 - 13.00 WIB Istirahat

Tabel 1.3

Jadwal Pelaksanaan Kerja Praktek

Tahap Prosedur

Bulan Mei 2015 Juni 2015 Juli 2015 Agst 2015 Sept 2015 Okt 2015 Nov 2015 Des 2015 I Tahap Persiapan:

1. Mengambil

Surat Izin Kerja Praktek 2. Mencari Tempat Kerja Praktek 3. Menentukan Tempat Kerja Praktek II Tahap

Pelaksanaan:

1. Mengajukan

Surat Permohonan Kerja Praktek 2. Meminta Surat

Pengantar Ke Perusahaan 3. Kerja Praktek di

Perusahaan

4. Penyusunan

Laporan Kerja Praktek III Tahap Pelaporan:

1. Menyiapkan Laporan Kerja Praktek 2. Bimbingan Kerja Praktek 3. Penyempurnaan Laporan Kerja Praktek

8

2.1 Sejarah Singkat KPP Pratama Bandung Bojonagara

Pada masa penjajahan kolonial Belanda di Indonesia, pajak sudah dijalankan, hal ini dapat kita lihat dengan adanya Undang-Undang Perpajakan yang dibuat oleh Belanda. Pada masa itu pemungutan pajak dijalankan oleh badan yang bernama De Inspective Finantien yang bertugas mengurus masalah pemungutan pajak dari rakyat.

Pada saat Belanda menyerah kepada Jepang, maka badan De Inspective Finantien diganti nama menjadi Zaimubu yaitu badan di bawah pemerintah yang mengurus masalah keuangan.

Perkembangan selanjutnya dengan kekalahan Jepang kepada Sekutu, di Indonesia menjadi kekosongan kekuasaan maka Indonesia pun memproklamasikan kemerdekaan pada tanggal 17 Agustus 1945. Selanjutnya badan Zaimubu diganti menjadi Inspeksi Keuangan Bandung yang meliputi Kabupaten Bandung, Bekasi, Karawang, Purwakarta, Sumedang, Subang, Ciamis, Tasikmalaya, Garut dan Banjar.

Keuangan Bandung berpindah ke Soreang. Akibat revolusi fisik yang berkepanjangan Inspeksi di Keuangan Bandung pindah ke Tasikmalaya

Pada masa pendudukan Sekutu, terjadi daulisme dalam menganut pajak yaitu:

1. Aliran Cooperative, yaitu mau bekerja sama dengan Belanda, berkedudukan di Bandung.

2. Aliran non-Cooperative, yaitu tidak mau bekerja sama dengan Belanda berkedudukan di Tasikmalaya.

Setelah Belanda mengakui kedaulatan negara Republik Indonesia maka kantor Inspeksi Keuangan Bandung yang pada waktu itu berkedudukan di Tasikmalaya, dipindahkan kembali ke Bandung, dengan mengambil lokasi di jalan Raya Barat yang sekarang bernama jalan Asia Afrika di sebelah Hotel Savoy Homan dan di depan kantor Pekerjaan Umum (PU).

Dengan bertambahnya penduduk dan perkembangan pembangunan diberbagai sektor maka perlu diadakan pemecahan atau pemisahan kembali pada Kantor Inspeksi Pajak Bandung, menjadi menjadi dua Inspeksi Pajak.

Pemecahan Inspeksi Pajak ini berdasarkan Surat Keputusan Menteri Keuangan RI Nomor 141/KMK 01/1979 tanggal 6 April 1979, terdiri dari:

1. Inspeksi Pajak Bandung Timur meliputi Kotamadya Bandung sebelah timur yang terbelah oleh jalan Moch Toha , Jalan Otista, Jalan Cicendo, Jalan Cihampelas, bagian selatan. Jalan Cipaganti, Jalan Setiabudi, Jalan Pasteur, bagian timur dan berkantor di jalan Asia Afrika No.114 Bandung. 2. Inspeksi Pajak Bandung Barat meliputi Kotamadya Bandung sebelah barat berbatasan dengan Inspeksi Pajak Bandung Timur, Kabupaten Kota Administratif Cimahi dan berkantor pusat di jalan Soekarno Hatta No. 216 Bandung.

Dengan diberlakukaknya Surat Keputusan Mentri Keuangan Nomor 227/KMK1989, terhitung tanggal muali tanggal 1 April 1989 seluruh Kantor Inspeksi Pajak namanya diubah menjadi Kantor Pelayanan Pajak (KPP), dan pada saat itu Kantor Pelayanan Pajak Bandung dibagi menjadi 4 (empat) wilayah, yaitu pada tanggal 29 Maret 1994 dengan Surat Keputusan Mentri Keuangan No. 94/KMK.01/1994 terjadi lagi reorganisasi sehingga KPP dipecah menjadi:

2. KPP Bandung Cibeunying, meliputi daerah pemerintahan wilayah Cibeunying, dan berkantor di Jalan Purnawarman No. 21 Bandung.

3. KPP Bandung Karees meliputi daerah pemerintahan wilayah Karees dan Kabupaten Sumedang.

4. KPP Bandung Bojonagara, meliputi pemerintahaan wilayah Bojonagara dan berkantor untuk sementara di jalan Cipaganti Bandung.

Dalam rangka meningkatkan penerimaan dan pemberian pelayanan pajak kepada masyarakat secara efektif dan efisien, maka perlu diadakan kembali penetapan mengenai organiasasi dan tata kerja Direktorat Jenderal Pajak.

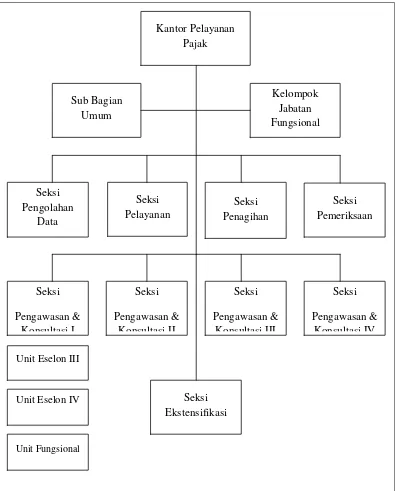

2.2 Struktur Organisasi Pada KPP Pratama Bandung Bojonagara

Struktur Organisasi merupakan gambaran secara skematis tentang hubungan kerja sama sama orang-orang yang terdapat dalam suatu badan dalam rangka mencapai suatu tujuan, sehingga dengan adanya struktur organisasi diharapkan tujuan organisasi dan instansi tersebut dapat dicapai dengan baik sesuai dengan perencanaan yang telah ditetapkan.

Struktur organisasi kantor Pelayanan Pajak Pratama Bandung Bojonagara berbentuk struktur organisasi garis dan staf, dimana KPP dipimpin oleh satu orang kepala kantor pelayanan pajak. Dalam menjalankan tugasnya, Kepala Kantor Pelayanan Pajak dibantu oleh bawahannya yang tergabung dalam beberapa seksi dan sub bagian umum.

Struktur organisasi Kantor Pelayanan Pajak Pratama Bandung Bojonagara

Sumber: KPP Pratama Bandung Bojonagara,2015

Gambar 2.1

Struktur Organisasi KPP Pratama Bandung Bojonagara Kantor Pelayanan Pajak Sub Bagian Umum Kelompok Jabatan Fungsional Seksi Pengolahan Data Seksi Pelayanan Seksi Penagihan Seksi Pengawasan & Konsultasi I Seksi Pengawasan & Konsultasi II Seksi Pengawasan & Konsultasi III Seksi Pengawasan & Konsultasi IV

Unit Eselon III

Seksi Ekstensifikasi

Seksi Pemeriksaan

Unit Eselon IV

Struktur organisasi Kantor Pelayanan Pajak Pratama Bandung Bojonagara terdiri dari :

a. Sub. Bagian Tata Usaha/ Sub. Bagian Umum; b. Seksi Pengolahan Data dan Informasi;

c. Seksi Pelayanan; d. Seksi Penagihan; e. Seksi Pemeriksaan;

f. Seksi Pengawasan dan Konsultasi; g. Seksi Ekstensifikasi Perpajakan

Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Bandung Bojonagara ditetapkan dalam Peraturan Menteri Keuangan Nomor 55/PMK.01/2007 tentang Organisasi dan Tata Kerja Vertikal Direktorat Jenderal Pajak, yang meliputi daerah administrasi pemerintahan di bawah ini :

1. Kecamatan Cicendo yang meliputi kelurahan Arjuna, Pasirkaliki, Pamoyanan, Pajajaran, Husein Sastranegara, dan Sukaraja ;

2. Kecamatan Andir yang meliputi kelurahan Campaka, Maleber, Garuda, Dungus Cariang, Ciroyom, dan Kebon Jeruk;

3. Kecamatan Sukajadi yang meliputi kelurahan Sukawarna, Sukagalih, Sukabungah, Cipedes, dan Pasteur;

2.3 Uraian Pekerjaan Pada KPP Pratama Bandung Bojonagara

Tugas pokok Kantor Pelayanan Pajak Pratama Bandung Bojonagara, yaitu melaksanakan pelayanan pengawasan administrasi dan pemeriksaan sederhana terhadap Wajib Pajak (WP) di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan/atau Bangunan (BPHTB), dan Bea Materai dalam wilayah wewenang berdasarkan peraturan perundang-undangan yang berlaku.

Adapun seksi yang terdapat di KPP Bojonagara yaitu : 1. Sub Bagian Umum, mempunyai tugas di bidang:

a. Tata Usaha dan Kepegawaian. b. Keuangan

c. Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas membentuk bank data, penatausahaan alat keterangan, menyusun rencana penerimaan pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan, membuat laporan penerimaan Pajak Bumi dan Bangunan, serta penanggung jawab teknis atau sistem informasi dan komputerisasi perpajakan.

3. Seksi pelayanan, terdiri dari:

b. Bagian Tempat Pelayanan Terpadu yang bertugas sebagai penerima laporan pajak dari Wajib Pajak, pelayanan NPWP, pelayanan Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Tanah dan/atau Bangunan (BPHTB) serta penerima surat masuk dari Wajib Pajak.

4. Seksi Ekstensifikasi mempunyai tugas melakukan pendataan objek Pajak Bumi dan Bangunan (PBB), melakukan penilaian terhadap nilai objek pajak, melakukan kegiatan ekstensifikasi terhadap Wajib Pajak, melakukan proses mutasi PBB serta melakukan pembetulan data PBB. 5. Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II,

Seksi Pengawasan dan Konsultasi III, serta Seksi Pengawasan dan Konsultasi IV, masing-masing memiliki tugas sebagai konsultan teknis di bidang perpajakan, melakukan himbauan kepada wajib pajak dan pengawasan atas kepatuhan wajib pajak. Selain itu juga melakukan kegiatan intensifikasi wajib pajak, pembuatan profil wajib pajak dan melakukan proses terhadap permohonan wajib pajak. Fungsi dan tugas Seksi Pengawasan dan Konsultasi dilaksanakan oleh Account Respresentative.

Account representative

Dalam organisasi KPP Pratama terdapat jabatan Account Representative (Staf Penduk ung Pelayanan) yang berada di bawah pengawasan dan bimbingan

Kepala Seksi Pengawasan dan Konsultasi. Ikhtisar tugas Account Representative

1. Pengawasan kepatuhan kewajiban perpajakan wajib pajak;

2. Bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan;

3. Penyusunan Profil Wajib Pajak; 4. Analisis kinerja wajib pajak;

5. Rekonsiliasi data wajib pajak dam rangka intensifikasi;

6. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku; 7. Memberikan informasi perpajakan.

Pembagian tugas kerja AR dilakukan dengan membagi habis wilayah kerja

seksi Pengawasan dan Konsultasi berikut seluruh pengawasan

pemenuhankewajiban perpajakannya (PPh, PPN, PBB, BPHTB , dan pajak

lainnya). Untuk mempermudah pembagian wilayah kerja AR dapat

digunakan Peta Wilayah/Blok PBB dengan memperhatikan keseimbangan

beban kerja.

8. Seksi Pemeriksaan mempunyai tugas melakukan koordinasi dan persiapan dalam rangka pemeriksaan terhadap wajib pajak baik berupa pemeriksaan sederhana kantor maupun pemeriksaan lapangan serta bertugas membuat produk hukum hasil pemeriksaan dan membuat laporan hasil pemeriksaan pajak.

9. Seksi Penagihan, mempunyai tugas di bidang : a. Penagihan Aktif

b. Tata Usah Piutang Pajak.

beberapa kelompok pejabat fugsional, yang terdiri dari:

1. Pejabat Fungsional Pemeriksa Pajak yang berkoordinasi dengan Seksi Pemeriksaan dalam menjalankan tugas dan fungsinya.

2. Pejabat Fungsional Penilai yang berkoordinasi dengan Seksi Ekstensifikasi dalam menjalankan tugas dan fungsinya.

2.4 Kegiatan Kantor Pelayanan Pajak Pratama Bandung Bojonagara

Sejalan dengan struktur organisasinya kegiatan operasional KPP Pratama Bandung Bojonagara adalah sebagai berikut :

1. Melakukan urusan pengolahan data dan penyajian informasi pajak, penggalian potensi perpajakan, serta ekstensifiksi Wajib Pajak. Kegiatan ini dilaksanakan oleh Seksi Ekstensifikasi Perpajakan.

2. Melakukan urusan tata usaha Wajib Pajak, penerimaan SPT Tahunan dan SPT Masa, serta penerbitan surat ketetapan pajak. Kegiatan ini dilaksanakan oleh Seksi Pelayanan.

3. Melaksanakan urusan penatausahaan dan pengawasan SPT Masa, memantau dan menyusun laporan pembayaran masa, serta verifikasi atas SPT Masa dan Tahunan Pajak Penghasilan, kegiatan ini dilaksanakan oleh seksi Pengawasan dan Konsultasi.

5. Melaksanakan tata usaha penerimaan, rekonsilasi pembayaran pajak, Perekaman data dan SPT Tahunan/masa, kegiatan ini dilaksanakan oleh Seksi Pengolahan Data dan Informasi.

6. Melakukan urusan tata usaha yang sifatnya intern pegawai dan perawatan dan pengadaan fasilitas kantor. Kegiatan ini dilaksanakan oleh Sub Bagian Umum.

19 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Landasan Teori

Sesuai dengan judul laporan praktek, maka dibutuhkan landasan teori yang di dalamnya mencakup materi-materi yang mendukung dan menjelaskan secara rinci bahasan laporan yang dibuat.

3.1.1 Penagihan Pajak

Kegiatan penagihan pajak dilakukan oleh bagian penagihan (Seksi Penagihan) di Kantor Pelayanan Pajak tempat Wajib Pajak Terdaftar. 3.1.1.1 Pengertian Penagihan Pajak

Penagihan Pajak menurut Mardiasmo (2010:45) dalam bukunya Perpajakan, mendefinisikan bahwa :

“Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.” Sedangkan menurut Rochmat Soemitro (Siti Kurnia,2010:197) definisi Penagihan Pajak adalah sebagai berikut :

“Penagihan Pajak adalah perbuatan yang dilakukan oleh Direktorat Jenderal

Berdasarkan pendapat dari beberapa ahli mengenai penagihan pajak, maka penulis mengambil kesimpulan bahwa penagihan pajak adalah serangakain tindakan dari Direktorat Jenderal Pajak agwa wajib pajak melunasi utang pajaknya melalui surat teguran, surat paksa, mengusulkan penecegahan, melaksankan penyitaan, lelang, dan menjual barang yang telah disita.

3.1.1.2 Dasar penagihan Pajak

Dalam buku KUP oleh Rusdji Muhammad, Dasar penagihan pajak yaitu: 1. Pasal 18 ayat (1) UU KUP menyebutkan dasar penagihan pajak adalah:

a. Surat Tagihan Pajak(SPT)

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

c. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

d. Surat Keputusan Pembetulan , Surat Keputusan Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah.

2. Pasal 12UU PBB menyebutkan dasar penagihan pajak adalah : a. Surat Pemberitahuan Pajak Terutang (SPPT)

b. Surat ketetapan pajak (SKP)

3.1.1.3 Tindakan Penagihan Pajak

Proses penagihan pajak menurut Rudy Suhartono dan Wirawan B. Ilyas (2010:80) yaitu:

Tabel 3.1

Tahapan Kegiatan Penagihan

Urutan Tahapan Kegiatan

Penagihan

Waktu Pelaksanaan

Kgiatan

Dasar Hukum

1. Penerbitan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis

7(tujuh) hari sejak saat jatuh tempo utang pajak penanggung pajak tidak melunasi utang pajaknya

Pasal 8 s.d 11 Permenkeu Nomor 24/PMK.03/2008

2. Penerbitan Surat Paksa Sudah lewat

21 (dua puluh satu)hari sejak diterbitkanya Surat teguran/surat peringatan dan

penanggung pajak tidak melunasi utang pajak

(pasal 7 UU Nomor 19/2000 dan pasal 15 s.d 23 peraturan menteri keuangan nomor 24

/PMK.03/2008 3. Penerbitan surat

perintah melaksanakan penyitaan

Setelah lewat 2x24 jam Surat Paksa diberitahukan kepada penanggung pajak dan utang pajak

belum dilunasi

Pasal 12 UU Nomor 19/2000

4. Pengumuman lelang setelah lewat

waktu 14 hari sejak tanggal pelaksanaan penyitaan dan penanggung pajak tidak melunasi utang pajak

Pasal 26 peraturan menteri keuangan nomor

24/PMK.03.2008

5. Penjualan / pelelangan barang sitaan

Setelah lewat

waktu 14 (empat belas ) hari sejak pengumuman lelang dan penanggung pajak tidak melunasi utang pajaknya

3.1.2 Penagihan Pajak dengan Surat Teguran

Menurut Rudy Suhartono dan Wirawan B Ilyas (KUP) Penerbitan Surat Teguran, Surat peringatan, atau Surat lain yang sejenis merupakan awal tindakan penagihan pajak sehingga hal tersebut menjadi pedoman tindakan penagihan pajak berikutnya yaitu penyampaian Surat Paksa dan sebagainya.

Sesuai pasal 8 ayat (2) UU PPSP, Surat Teguran / SuratPeringatan atau Surat lain yang sejenis diterbitkan apabila penganggung pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo pembayaran

Pasal 1 angka 10 UU PPSP menyebutkan bahwa Surat Teguran, Surat peringatan atau suerat lain yang sejenis adalah Surat yang diterbitkan olehPejabat untuk menegur atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya.

3.1.2.1 Penentuan Tanggal Jatuh Tempo

Dalam buku KUP oleh Rudy suhartono dan Wirawan B. Ilyas (2010:140) Penentuan tanggal jatuh tempo dalam penerbitan Surat Teguran sangat penting karena tanggal jatuh tempo menunjukkan timbulnya utang pajak dan juga mulaitimbulnya wewenang melakukaan penagihan pajak.

2. Bagi Wajib Pajak usah kecil dan Wajib Pajak di daerah tertentu sesuai dengan ketentuan peraturan Perundang –undangan perpajakan, jangka waktu pelunasan sebagaimana dimaksud pada ayat (1) dapat diperpanjang menjadi paling lama 2 (dua) bulan.

3. Surat Tagihan Pajak Pajak Bumi dan Bangunan (SPT PBB) harus dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterima oleh Wajib Pajak.

4. SKPKB, SKPKBT, STP, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali dalam Bea atas Perolehan Hak atas Tanah dan / atau Bangunan, yang menyebabkan jumlah Bea yang harus dibayar bertambah, harus dilunasi dalam jangka waktu 1 (satu )bulan sejak tanggal diterima oleh Wajib Pajak.

5. Dalam hal Wajib Pajak mengajukan keberatan atas SKPKB/SKPKBT, jangka waktu pelunasan pajak yang tidak disetunjui dalam pembahasan akhir hasil pemerikasaan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Surat Keputusan Keberatan

3.1.2.2 Penerbitan Surat Teguran

Dalam buku KUP Pelaksanaan penagihan pajak dilakukan dengan menerbitkan Surat Teguran oleh Dirjen Pajak. Keputusan Dirjen Pajak yang menyetujui penanggung pajak untuk mengangsur atau menunda pembayaran pajak mengakibatkan tidak adanya upaya penagihan pajak kecuali penanggung pajak tidak menepati keputusan tersebut.

Penerbitan Surat Teguran harus dilakukan dengan mempertimbangkan upaya hukum Wajib Pajak karena upaya hukum keberatan dan banding atas utang pajak mulai tahun pajak 2008 menyebabkan tertangguhnya jatuh tempo dengan syarat Wajib Pajak tidak menyetujui sebagian atau seluruhnya atas SKPKB/SKPKBT dalam pembahasan akhir, adalah sebagai berikut:

1. Apabila Wajib Pajak tidak menyetujui sebagian atau seluruhnya jumlah pajak yang terutang dalam pembahasan akhir dan ternyata tidak mengajukan permohonan keberatan atas ketetapan hasil pemeriksaan tersebut, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan. Tujuan menunggu jatuh tempo pengajuan keberatan 3 (tiga)bulan sejak diterbitkannya SKPKB/SKPKBT karena dalam jangka waktu tersebut Wajib Pajak mempunyai hak mengajukan permohonan keberatan

pengajuan banding Tujuan menunggu jatuh tempo pengajuan keberatan 3 (tiga) bulan sejak diterbitkannya Surat Keputusan atas keberatan SKPKB/SKPKBT karena dalam jangka waktu tersebut Wajib Pajak masih mempunyai hak mengajukan permohonan banding

3. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, dan Wajib Pajak mengajukan:

a. Permohonan keberatan atas SKPKB/SKPKBT, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo berdasarkan Keputusan Keberatan (jatuh tempo keputusan keberatan adalah 1 (satu) bulan sejak tanggal penerbitan keputusan tersebut).

b. Permohonan banding atas Keputusan Keberatan sehubungan dengan SKPKB/SKPKBT,Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo berdasarkan putusan banding (jatuh tempo putusan banding adalah 1 (satu) bulan sejak tanggal penerbitan putusan tersebut).

5. Dalam hal Wajib Pajak mencabut pengajuan keberatan atas SKPKB/SKPKBT, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak tanggal pencabutan pengajuan keberatan tersebut

Surat Teguran dalam rangka penagihan pajak atas utang Pajak Bumi dan Bangunan dan atau Bea Perolehan Hak atas Tanah dan Bangunan sebagaimana tercantum dalam STP PBB, SKBKB, SKBKBT, atau Surat Keputusan Pembetulan, Surat Keputusan Keberatan atau Putusan Banding yangmenyebabkan jumlah pajak yang harus dibayar bertambah disampaikan kepada Wajib Pajak setelah 7 (tujuh) hari sejak tanggaljatuh tempo.

3.1.3 Penagihan Pajak dengan Surat Paksa

Apabila wajib Pajak tidak melakukan kewajiban membayar pajak dalam jangka waktu sebagaimana ditentukan dalam surat teguran, penagihan selanjutnya dilakukan oleh jurusita pajak negara. Surat paksa diberitahukan oleh Juru Sita Pajak Negara dengan pernyataan dan penyerahan kepada penanguung pajak.

3.1.3.1 Pelaksanaan Surat Paksa

3.1.3.2 Penerbitan Surat Paksa

Menurut pasal 8 ayat (1) UU PPSP Surat Paksa diterbitkan apabila:

1. Penanggung pajak tidak melunais utang pajak sampai dengan tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.

2. Terhadap penanggung pajak telah dilaksanakan penagihan pajak seketika dan sekaligus.

3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

3.1.3.3 Tata Cara Pemberitahuan Surat Paksa

Tata cara pemberitahuan Surat Paksa diatur dalam pasal 10 ayat (1) UU PPSP yaitu pemberitahuan Surat Paksa dilakukan oeh juru sita dengan pernyataan dan penyerahan Surat Paksa kepada penanggung pajak yang dituangkan dalam berita acara.

3.1.3.4 Pemberitahuan Surat Paksa Kepada Orang Pribadi

1. Penanggung pajak ditempat tinggal tempat usaha atau di tempat lain yang memungkinkan.

3. Salah seorang ahli waris atau pelaksanaan wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak meninggalkan dunia dan harta warisan belum dibagi.

4. Para ahli waris apabila penanggung pajak yang telah meninggal dunia dan harta warisan telah dibagi.

3.1.1.4 Standard Operating Procedures Penagihan Pajak dengan Surat

Paksa pada KPP Pratama Bandung Bojonagara

Dalam melakukan kegiatan penagihan pajak harus dilakukan sesuai dengan standar prosedur yang berlaku. Menurut Juan Kasma (2012:13) “Standar

operasional prosedur adalah dipergunakan untuk mendorong dan menggerakan suatu kelompok untuk mencapai tujuan organisasi”.

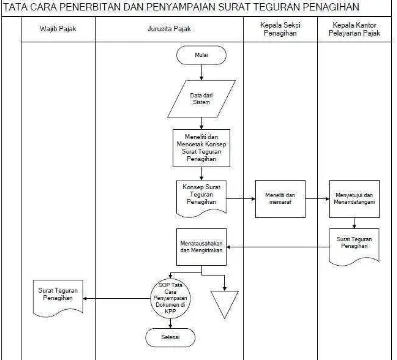

Sebelum dilakukanya Penagihan Pajak dengan Surat Paksa langkah awal dari pelaksanaan penagihan pajak yaitu dengan menerbitkan Surat Teguran. Berikut ini SOP dari penagihan pajak dengan surat teguran

Penerbitan Surat Teguran

Sumber: KPP Pratama Bandung Bojonagara,2015

Gambar 3.1

Flowchart Penerbitan Surat Teguran

Prosedur Kerja:

Surat Teguran penagihan dicetak minimal sebanyak rangkap 2 yaitu : a. Lembar Ke-1 untuk Wajib Pajak

b. Lembar ke-2 untuk Arsip Kantor Pelayanan Pajak

2. Kepala Seksi Penagihan meneliti dan memaraf Konsep Surat Teguran Penagihan dan menyampaikanya kepada Kepala Kantor Pelayanan Pajak. 3. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat

Teguran Penagihan.

4. Jurusita pajak menatausahakan (mencatat Surat Teguran pada Kartu Pengawasan Tunggakan Pajak dan mengarsipkan Surat Teguran) dan mengirimkan Surat Teguran Penagihan kepada wajib pajak melalui Sub Bagian Umum.

5. Proses selesai.

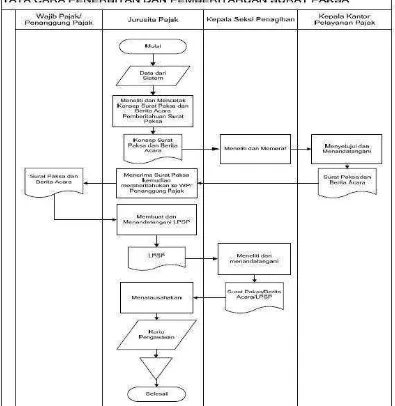

2. Standard Operating Procedure Penerbitan Surat Paksa

Penerbitan Surat Paksa

[image:31.595.116.511.180.586.2]Sumber: KPP Pratama Bandung Bojonagara,2015

Gambar 3.2

Prosedur Kerja:

1. Berdasarkan data Surat Teguran yang telah lewat waktu dari Sistem, Jurusita Pajak meneliti dan mencetak Konsep Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa serta menyampaikannya kepada Kepala Seksi Penagihan.

2. Kepala Seksi Penagihan meneliti dan memaraf konsep Surat Paksa dan Berita Acara Pemberitahuan Surat serta menyampaikannya kepada Kepala Kantor Pelayanan Pajak.

3. Kepala Kantor Pelayanan Pajak dan menandatangani Surat Paksa kemudian menyampaikannya kepada Jurusita Pajak.

4. Jurusita Pajak menerima Surat Paksa dan memberitahukan Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa kepada Wajib Pajak/Penanggung Pajak.

5. Jurusita Pajak membuat sekaligus menandatangani Laporan Pelaksanaan Surat Paksa (LPSP) dan menyampaikannya kepada Kepala Seksi Penagihan.

6. Kepala Seksi Penagihan meneliti dan menandatangani Laporan Pelaksanaan Surat Paksa (LPSP) kemudian menyerahkannya kembali kepada Jurusita Pajak untuk ditatausahakan.

7. Jurusita menatausahakan LPSP dengan cara mencatat pada Kartu Pengawasan serta mengarsipkan LPSP.

3.2 Hasil Pelaksanaan dan Pembahasan Hasil Kerja Praktek

3.2.1 Hasil Pelaksanaan Kerja Paktek

3.2.1.1 Prosedur Penagihan Pajak dengan Surat Paksa

Prosedur operasi ini untuk mengetahui implementasi Penagihan Pajak dengan Surat Paksa yang dilakukan di KPP Pratama Bandung Bojonagara. Penagihan Pajak merupakan serangkaian tindakan oleh Direktorat Jenderal Pajak agar wajib pajak melunasi utang pajaknya.

Sebelum dilakukanya Penagihan Pajak dengan Surat Paksa langkah awal dari pelaksanaan penagihan pajak yaitu dengan menerbitkan Surat Teguran. Waktu pelaksanaannya setelah 7 hari sejak saat jatuh tempo. Berikut ini pelaksanaan dari penerbitan surat teguran:

1. Berdasarkan data keterlambatan pembayaran tunggakan pajak yang diperoleh dari Sistem Informasi Direktorat Jenderal Pajak. Pelaksana Penagihan mencetak konsep Surat Teguran Penagihan untuk wajib pajak yang melakukan penunggakan pajak dan meneruskannya kepada Kepala Seksi Penagihan.

2. Kepala Seksi Penagihan meneliti nama wajib pajak, NPWP, alamat, jenis pajak, tahun pajak, nomor & tanggal STP/SKPKB/SKPKBT, tanggal jatuh tempo pembayaran dan jumlah tunggakan pajak kemudian memaraf konsep Surat Teguran dan menyampaikan kepada Kepala Kantor Pelayanan Pajak.

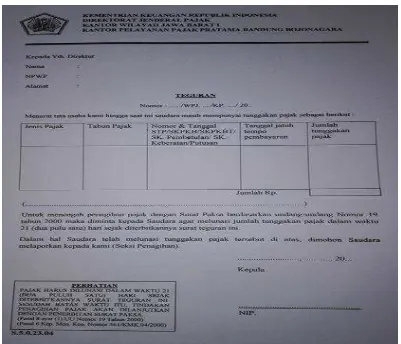

4. Jurusita pajak mengarsipkan Surat Teguran dan mengirimkannya kepada wajib pajak melalui Sub Bagian Umum. Kartu Pengawasan tersebut berisi data wajib pajak yang melakukan penunggakan pajak. Didalam kartu tersebut terdapat aktivitas yang dilakukan oleh wajib pajak dalam mematuhi pembayaran utang pajak yang dilakukan oleh bagian Penagihan Pajak. Berikut contoh dari surat teguran:

Surat Teguran

[image:34.595.113.514.357.701.2]Sumber: KPP Pratama Bandung Bojonagara,2015

2. Penerbitan Surat Paksa

Penerbitan Surat Paksa merupakan langkah kedua dari penagihan pajak. Waktu pelaksanaannya setelah lewat 21 hari sejak diterbitkannya Surat Teguran. Berikut ini prosedur dari penerbitan Surat Paksa:

1. Berdasarkan data Surat Teguran yang telah lewat waktu dari Sistem Informasi Direktorat Jenderal Pajak, Pelaksana Penagihan meneliti data wajib pajak yang belum membayar utang pajaknya dan mencetak konsep Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa serta menyampaikannya kepada Kepala Seksi Penagihan.

2. Kepala Seksi Penagihan meneliti kebenaran dari Surat Paksa tersebut seperti: nomor surat, nama wajib pajak, NPWP, alamat, jenis pajak, tahun pajak, tanggal jatuh tempo pembayaran, dan jumah tunggakan pajak serta melampirkan SKP dan STP, setelah semuanya benar akan memaraf konsep Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa serta menyampaikannya kepada Kepala Kantor Pelayanan Pajak.

3. Kepala Kantor Pelayanan Pajak menyetujui dengan melihat kebenaran Surat Paksa tersebut dari nomor surat, nama wajib pajak, NPWP, alamat, jenis pajak, tahun pajak, tanggal jatuh tempo, dan jumah tunggakan pajak serta melampirkan SKP DAN STP dan menandatangani Surat Paksa serta cap kantor kemudian menyampaikannya kepada Jurusita Pajak.

Pajak/Penanggung Pajak. Penyampaian surat paksa dilakukan secara langsung oleh jurusita pajak. Jurusita Pajak membuat sekaligus menandatangani Laporan Pelaksanaan Surat Paksa (LPSP). Di dalam LPSP Jurusita pajak melaporkan kondisi dari penunggak pajak apakah mampu membayar pajak dan apabila tidak mampu membayar tunggakakan pajak maka dilihat apakah ada ase-aset yang dapat disita semua dilaporkan ke dalam LPSP dan menyampaikannya kepada Kepala Seksi Penagihan. 5. Kepala Seksi Penagihan meneliti dan menandatangani Laporan

Pelaksanaan Surat Paksa (LPSP) kemudian menyerahkannya kembali kepada Jurusita Pajak untuk ditatausahakan.

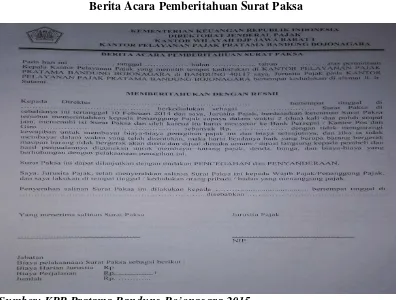

6. Jurusita menatausahakan Laporan Pelaksanaan Surat PaksaBerikut contoh Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa:

Surat Paksa

Gambar 3.4 Surat Paksa

Berita Acara Pemberitahuan Surat Paksa

Sumber: KPP Pratama Bandung Bojonagara,2015

Gambar 3.5

Berita Acara Pemberitahuan Surat Paksa

3.2.1.2 Hambatan yang terjadi di lapangan

Adapun hambatan-hambatan yang dihadapi dalam melaksanakan penagihan pajak yaitu:

3.2.1.3 Upaya yang dilakukan KPP Pratama Bandung Bojonagara

Ada beberapa upaya yang dilakukan KPP Pratama Bandung Bojonagara dalam mengatasi hambatan dalam pelaksanaan penagihan pajak yaitu :

1. Jurusita Pajak melakukan survey terhadap alamat dari wajib pajak.

2. KPP Pratama Bojonagara melakukan penyitaan terhadap aset-aset yang dimiliki penunggak pajak

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Prosedur Penagihan Pajak

Prosedur penagihan pajak dengan surat paksa di Kantor Pelayaan Pajak Pratama Bandung Bojonagara sudah disesuaikan dengan SOP (Standar Operating Procedures) yang dimiliki oleh Direktorat Jenderal Pajak.

menandatangani STP yang sudah di cetak kemudian STP tersebut diberikan ke wajib pajak melalui surat pos.

Berdasarkan data keterlambatan pembayaran tunggakan pajak yang diperoleh dari Sistem Informasi Direktorat Jenderal Pajak. Pelaksana penagihan Pajak mencetak konsep Surat Teguran Penagihan untuk wajib pajak yang melakukan penunggakan pajak dan meneruskannya kepada Kepala Seksi Penagihan. Kepala Seksi Penagihan meneliti nama wajib pajak, NPWP, alamat, jenis pajak, tahun pajak, nomor & tanggal STP/SKPKB/SKPKBT dan memaraf konsep Surat Teguran dan menyampaikan kepada Kepala Kantor Pelayanan Pajak. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat Teguran Penagihan dan diberikan cap kantor. Jurusita pajak menatausahakan Surat Teguran dan mengirimkan Surat Teguran Penagihan kepada wajib pajak melalui Sub Bagian Umum.

jatuh tempo pembayaran dan jumlah tunggakan pajak dan di tandatangani oleh kepala kantor.

Sedangkan Berita Acara Pemberitahuan Surat Paksa berisikan hari, tanggal, bulan dan tahun pembuatan berita acara serta nama, alamat jumlah tunggakan wajib pajak serta ada biaya hariaan jurusita pajak sebesr Rp. 30.000 dan biaya Perjalanan Rp. 20.000. Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa diberikan kepada Kepala Seksi Penagihan dengan melampirkan STP/SKP untuk diperiksa dan diberikan paraf. Kemudian Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa serta lampiran STP/SKP diberikan kepada Kepala Kantor untuk disetujui dan ditandatangan. Surat Paksa dan Berita acara Pemberitahuan Surat Paksa yang telah disetujui oleh Kepala Kantor diberikan secara langsung oleh Jurusita kepada wajib pajak. Setelah Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa diberikan kepada wajib pajak, maka Jurusita harus membuat dan menandatangani Laporan Pelaksanaan Surat Paksa atas wajib pajak yang diberikan Surat Paksa tersebut, Selanjutnya Kepala Seksi Penagihan akan meneliti dan menandatangani LPSP tersebut dan memerintahkan Jurusita untuk menatausahakan pada Kartu Pengawasan dan diarsipkan.

Prosedur yang belum sesuai dengan Standard Operating Prosedures Penagihan Pajak dengan Surat Paksa yaitu penerbitan surat paksa seharusnya diterbitkan setelah 21 hari sejak diterbitkanya surat teguran tetapi karena pekerjaan jurusita pajak yang menangani banyak wajib pajak penerbitan surat paksa bisa melebihi dari 21 hari selain itu dalam pembuatan konsep surat paksa dan berita acara pemberitahuan surat paksa dilakukan oleh pelaksana penagihan pajak dalam Standard Operating Prosedures dilakukan oleh jurusita pajak .

3.2.2.2 Hambatan yang terjadi di lapangan

Adapun hambatan-hambatan yang dihadapi dalam melaksanakan penagihan pajak yaitu:

1. Kesulitan dalam menemukan alamat wajib pajak.

Hal yang menjadi kendala dalam penagihan pajak dengan surat paksa adalah dalam bagian prosedur penyampaian surat paksa dan berita acara surat paksa kepada wajib pajak/penunggak pajak karena alamat wajib pajak yang terdaftar di KPP Pratama Bandung Bojonagara tidak sesuai lagi dengan alamat wajib pajak yang berlaku dikarenakan penunggak pajak yang tidak memberitahukan alamat barunya kepada kantor sehingga dalam menerbitkan surat paksa tidak dapat disampaikan ke penanggung pajak. 2. Wajib pajak yang tidak mau melunasi pajak terutangnya menyulitkan

3.2.2.3 Upaya yang dilakukan KPP Bandung Bojonagara

Ada beberapa upaya yang dilakukan KPP Pratama Bandung Bojonagara dalam mengatasi hambatan dalam pelaksanaan penagihan pajak yaitu :

1. Jurusita Pajak melakukan survey terhadap alamat dari wajib pajak dan mengumpulkan informasi keberedaan tentang penunggak pajak dari orang-orang yang tinggal di sekitar alamat penunggak pajak sehingga jurusita pajak dapat menemukan alamat penunggak pajak tersebut dan menyampaikan surat paksa.

43 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari hasil pembahasan kerja praktek tersebut dan setelah penulis menganalisa, memahami, dan mempelajari implementasi penagihan pajak, dengan surat paksa maka penulis menarik beberapa kesimpulan sebagai berikut:

1. Prosedur penagihan pajak pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara telah dilaksanakan dengan cukup baik sesuai dengan standard operating proceduresnamun prosedur dalam pembuatan surat paksa dan berita acara surat paksa dilakukan oleh pelaksana penagihan dan dalam penerbitan surat paksa masih menerbitkan lebih dari 21 hari.

2. Hambatan-hambatan dalam pelaksanaan penagihan pajak adalah kesulitan dalam menemukan alamat wajib pajak dan Penunggak pajak yang tidak mau melunasi utang pajaknya hal ini membuat pelaksanaan prosedur penagihan pajak menjadi terhambat.

agar wajib pajak mau melunasi utang pajaknya dan apabila wajib pajak tetap tidak mau melunasi utang pajaknya Jurusita pajak akan menerbitkan Surat Perintah Melaksanakan Penyitaan terhadap aset-aset yang dimiliki peunggak pajak dilihat dari barang-barang apa saja yang mempunyai nilai yang diperkirakan cukup untuk melunasi hutang pajak dan biaya penagihan pajak sehingga penunggak pajak dapat melunasi utang pajaknya.

4.2 Saran

Setelah penulis melaksanakan kerja praktek, maka penulis ingin mengemukakan beberapa saran yang diharapkan dapat bermanfaat sebagai bahan masukan untuk kemajuan KPP Pratama Bandung Bojonagara diantaranya sebagai berikut:

1. Standard Operating Procedures Penagihan Pajak dengan Surat Paksa sebaiknya disesuaikan dalam pembuatan surat paksa dan berita acara surat paksa dilakukan oleh pelaksana penagihan sehingga dapat sesuai dengan Standard Operating Procedures yang ditetapkan dan untuk penerbitan surat paksa sebaiknya tepat 21 hari.

baru melalui e-mail tersebut sehingga jurusita pajak dapat bertemu dan menyampaikan surat paksa.

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Pada Program Studi Akuntansi Strata Satu

Oleh: Meliana Gultom

21112274

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

vi

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN PUBLIKASI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ... 1

1.2 Tujuan Laporan Kerja Praktek ... 4

1.3 Kegunaan Kerja Praktek ... 4

1.3.1 Kegunaan Praktis ... 4

1.3.2 Kegunaan Akademis ... 5

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek ... 5

1.4.1 Tempat Pelaksanaan Kerja Praktek ... 5

1.4.2 Waktu Pelaksanaan Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat KPP Pratama Bandung Bojonagara ... 8

2.2 Struktur Organisasi pada KPP Pratama Bandung Bojonagara ... 11

2.3 Uraian Pekerjaan pada KPP Pratama Bandung Bojonagara ... 14

vii

3.1.1.1 Pengertian Penagihan Pajak ... 19

3.1.1.2 Dasar Penagihan Pajak ... 20

3.1.1.3 Tindakan Penagihan Pajak ... 21

3.1.2 Penagihan Pajak dengan Surat Teguran ... 22

3.1.2.1 Penentuan Tanggal Jatuh Tempo ... 22

3.1.2.2 Penerbitan Surat Teguran ... 24

3.1.3 Penagihan Pajak dengan Surat Paksa ... 26

3.1.3.1 Pelaksanaan Surat Paksa ... 26

3.1.3.2 Penerbitan Surat Paksa ... 27

3.1.3.3 Tata Cara Pemberitahuan Surat Paksa ... 27

3.1.3.4 Pemberitahuan Surat Paksa Kepada Orang Pribadi... 27

3.1.1.4 SOP Penagihan Pajak dengan Surat Paksa pada KPP Pratama Bandung Bojonagara ... 28

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek ...33

3.2.1 Hasil Pelaksanaan Kerja Praktek ... 33

3.2.1.1 Prosedur Penagihan Pajak dengan Surat Paksa pada KPP Pratama bandung Bojonagara... 33

3.2.1.2 Hambatan yang terjadi di Lapangan ... 37

3.2.1.3 Upaya yang Dilakukan KPP Pratama Bandung Bojonagara ... 38

viii

3.2.2.3 Upaya yang Dilakukan KPP Pratama Bandung

Bojonagara ... 42

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 43

4.2 Saran ...44

DAFTAR PUSTAKA ... 46

LAMPIRAN-LAMPIRAN ... 47

46

Burton. 2008. Hukum Pajak. Jakarta: Salemba Empat.

Ginting, Riskon. 2006. Pengaruh Pemberian Surat Penagihan Terhadap

PembayaranTunggakan Pajak Penghasilan di Tiga Kantor Pelayanan Pajak. Jurnal Ekonomi dan Bisnis. Volume 5 No.1

Hendrawan, Buddy. 2014. Pengaruh Surat Paksa Terhadap Pencairan Tunggakan Pajak dan Implikasinya Terhadap Penerimaan Pajak. Bandung.

Ilyas, Wirawan B. Richard Burton, 2008. Hukum Pajak. Jakarta: Salemba Empat. Kasma, Juan. 2012. Standard Operating Procedures Perpajakan Perusahaan

Jasa. Bandung: Alfabeta.

Mardiasmo. 2004. Perpajakan. Jakarta: Andy Offset

Panjaitan, Otto Endy. 2010. Ditjen Pajak Raup Rp. 1,2 Triliun . Diakses pada 28 April 2014 dari http://kompas.com.

Rahayu, Siti Kurnia . 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu, Resmi, Siti. 2009. Perpajakan Teori dan Kasus. Yogyakarta: Salemba Empat. Rusjdi, Muhammad. 2007. KUP (Ketentuan Umum dan Tata Cara Perpajakan)

Jakarta: PT. Indeks.

Sulaiman. 2009. Pengaruh Pengetahuan Perpajakan Mahasiswa Fakultas

Ekonomi Jurusan Akuntansi Terhadap Pemahaman Mengenai Pajak Penghasilan Pasal 21. JemasiVol.5 No 1. Palembang

Undang-Undang KUP Nomor 28 Tahun 2008 Pasal 14 tentang Dasar Penerbitan STP.

54

DAFTAR RIWAYAT HIDUP

Nama : Meliana Gultom Tempat tanggal lahir : Bandung, 24 Mei 1991 Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Kristen Protestan Nama Ayah : Jentar Gultom Nama Ibu : Rosmeri Simatupang

Alamat Rumah : Graha Bukit Raya I Blok: F6 No. 3 RT 03 RW 21 Kode Pos 40552

Telepon : 08986006054

Pendidikan Formal

Tahun1997 s/d 2003 : SDN Jalan Kaum Tahun 2003 s/d 2007 : SMPN 2 Ngamprah Tahun 2007 s/d 2010 : SMAN 4 Cimahi

Pendidikan Nonformal:

Tahun 2013: Workshop Zahir Acoounting. Tahun 2014: Pelatihan Brevet A dan B Terpadu.

Demikian Daftar Riwayat Hidup ini saya buat dengan sebenar-benarnya.

Hormat Saya

iii

Puji Tuhan kepada Tuhan Yesus Kristus atas kasih dan berkat yang sudah diberikan-Nya, sehingga penulis dapat menyelesaikan Laporan Kerja Praktek ini

yangberjudul “Implementasi Penagihan Pajak dengan Surat Paksa pada KPP

Pratama Bandung Bojonagara”. Tujuan dari penyusunan laporan kerja praktek

ini adalah untuk memenuhi persyaratan kelulusan mata kuliah Kerja Praktek semester ganjil 2015 di Fakultas Ekonomi Jurusan Akuntansi S1 Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis menyadari sepenuhnya bahwa laporan kerja praktek masih terdapat banyak kekurangan dan masih jauh dari sempurna. Oleh karena itu penulis menerima segala bentuk saran dan kritik yang bersifat membangun yang dapat berguna bagi semua pihak.

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak yang telah membantu dalam penyusunan Laporan Kerja Praktek ini baik secara moril maupun materiil, khususnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, S.E., Spec. Lic., selaku Dekan Fakultas Ekonomi.

iv Laporan Kerja Praktek ini.

6. Seluruh dosen Akuntansi yang telah memberikan ilmu yang bermanfaat kepada penulis.

7. M. Hudaya Rosad dan Heri Widiyanto sebagai pembimbing di tempat kerja praktek KPP Pratama Bandung Bojonagara.

8. Seluruh Staf Karyawan di KPP Pratama Bandung Bojonagara yang telah memberikan informasi dan masukan kepada penulis.

9. Yang Tercinta kedua orangtua saya, Rosmeri Simatupang dan Jentar Gultom yang telah memberikan segala kasih sayang, doa dan perhatian yang begitu besar.

10.Abang- abangku, Ricardo dan Martin Parulian, yang selalu memberikan bimbingan, doa dan motivasi bagi penulis.

11.Sahabat-sahabatku, Dermawanti, Opi, Dina, Rijal dan Mei Listiany yang selalu mendorong dan memberikan bantuan secara moril maupun materiil.

12.Teman-teman seperjuangan kelas 4AK-7 yang memberikan bantuan dan kontribusinya sehingga Laporan Kerja Praktek ini dapat diselesaikan. 13.Semua pihak yang telah membantu, memberikan semangat serta doanya

v pihak yang berkepentingan.

Bandung, Desember 2015

Penulis