ANALISIS

MENGGUNAKAN SISTEM

Diajukan Untuk Memenuhi Salah Satu

PROGRAM STUDI KEUANGAN DAN PERBANKAN

UNIVERSITAS KOMPUTER INDONESIA

ANALISIS PENERAPAN PRINSIP BAGI HASIL DENGAN

MENGGUNAKAN SISTEM

PADA

The Analysis of Revenue Sharing

With Musyarakah Financing System

Diajukan Untuk Memenuhi Salah Satu

Guna Memperoleh Gelar Ahli Madya Ekonomi Program Studi Keuangan dan Perbankan

PROGRAM STUDI KEUANGAN DAN PERBANKAN

UNIVERSITAS KOMPUTER INDONESIA

PENERAPAN PRINSIP BAGI HASIL DENGAN

MENGGUNAKAN SISTEM

PADA PT BANK

The Analysis of Revenue Sharing

With Musyarakah Financing System

At Syariah Mandiri Bank

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu

Guna Memperoleh Gelar Ahli Madya Ekonomi Program Studi Keuangan dan Perbankan

Angga Saputra

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

PENERAPAN PRINSIP BAGI HASIL DENGAN

MENGGUNAKAN SISTEM

PEMBIAYAAN

PT BANK SYARIAH

The Analysis of Revenue Sharing

With Musyarakah Financing System

At Syariah Mandiri Bank

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu

Guna Memperoleh Gelar Ahli Madya Ekonomi Program Studi Keuangan dan Perbankan

Oleh :

Angga Saputra

215080

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2011

PENERAPAN PRINSIP BAGI HASIL DENGAN

PEMBIAYAAN

SYARIAH

MANDIRI

The Analysis of Revenue Sharing

With Musyarakah Financing System

At Syariah Mandiri Bank

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Keuangan dan Perbankan

Oleh :

Angga Saputra

21508022

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

11

PENERAPAN PRINSIP BAGI HASIL DENGAN

PEMBIAYAAN

MUSYARAKAH

MANDIRI

The Analysis of Revenue Sharing

With Musyarakah Financing System

At Syariah Mandiri Bank

Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Keuangan dan Perbankan

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

PENERAPAN PRINSIP BAGI HASIL DENGAN

MUSYARAKAH

MANDIRI

Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

PROGRAM STUDI KEUANGAN DAN PERBANKAN

UNIVERSITAS KOMPUTER INDONESIA

PENERAPAN PRINSIP BAGI HASIL DENGAN

MUSYARAKAH

iv

ABSTRAK

Angga Saputra, judul Analisis Penerapan Prinsip Bagi Hasil Dengan Menggunakan Sistem Pembiayaan Musyarakah Pada PT Bank Syariah Mandiri , Dibawah bimbingan Ibu Trustorini Handayani, SE., M. Si.

Bagi hasil musyarakah adalah suatu cara pembagian hasil usaha kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

Tujuan diadakannya penelitian ini adalah Untuk mengetahui

perkembangan bagi hasil musyarakah. Untuk mengetahui metode perhitungan bagi hasil musyarakah. Untuk menganalisis penerapan bagi hasil musyarakah.

Metode yang digunakan penulis dalam laporan Tugas akhir ini adalah dengan menggunakan metode deskriptif kuantitatif.

Hasil Penelitian menunjukan bahwa bagi hasil musyarakah mengalami peningkatan selama tiga tahun terakhir ini dari periode 2008-2010 tetapi dalam fluktuasi persentasenya mengalami penurunan dikarenakan nasabah banyak memilih ke pembiayaan yang lainnya. Penerapan bagi hasil musyarakah ini yaitu melalui penerapan dengan menggunakan prinsip 5C.

Assalamu Pu memberika menyelesa ANALISIS MENGGU

BANK SYARIAH MANDIRI Pen

kekuranga

pengetahua

penulis mi

bersifat me

Akhir ini untuk perubahan dimasa me

Sel

arahan, ba

kesempatan ini penulis ingin menyamp

u alaikum Wr

Puji dan syu

ikan rahmat

saikan peny

ANALISIS PEN UNAKAN

BANK SYARIAH MANDIRI enulis meny

gan baik dar

pengetahuan, waktu,

miliki. Tidak

membangun y

Akhir ini untuk perubahan dimasa me

elama meny

bantuan dan d

kesempatan ini penulis ingin menyamp

KATA PENGANTAR

Wr. Wb

syukur Penul

t dan hiday

nyusunan T

NERAPAN N SISTEM BANK SYARIAH MANDIRI

nyadari bahw

ari segi ben

u, sumber d

k terlepas dar

n yang lebih

Akhir ini untuk perubahan dimasa me

nyusun lapor

n dorongan y

kesempatan ini penulis ingin menyamp

v

KATA PENGANTAR

ulis panjatka

ayah-Nya. Se

Tugas Akhir

N PRINSI PEMBIAY

hwa dalam p

entuk maupu

dan tentuny

ari itu penuli

ih memberika

Akhir ini untuk perubahan dimasa mendatang.

oran ini, pe

yang sangat

kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada : KATA PENGANTAR

kan kehadira

ehingga ata

khir ini dengan

SIP BAG YAAN MU

penulisan l

pun isi, kar

nya kemampu

ulis menghara

kan peningka

ndatang.

penulis bany

at berarti. Seh

aikan rasa terima kasih kepada : irat Allah SW

atas izin-Nya

dengan me

GI HASIL USYARAKA

laporan ini

arena keterb

puan dan pe

arapkan saran

katan kualitas

nyak meneri

ehubungan d

aikan rasa terima kasih kepada : SWT, yang

ya penulis d

engambil j

SIL DENG KAH PADA

ini masih ba

rbatasannya

pengalaman

an dan kritik

tas laporan T

erima bimbin

dengan itu,

aikan rasa terima kasih kepada :

g telah

dapat

judul

NGAN A PT

banyak

a ilmu

n yang

ik yang

Tugas

bingan,

vi

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Trustorini Handayani, SE., M.Si., selaku Dosen Pembimbing dalam

penyusunan Laporan Tugas Akhir ini yang dengan sabar membimbing dan

memberi masukan dan saran kepada penulis.

4. Ibu Linna Ismawati, SE., M.Si., selaku Ketua Program Studi Keuangan dan

Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

5. Ibu Dra. Rahma Wahdiniwaty, M.Si., dan Ibu Isniar Budiarti, SE., M.Si.,

selaku dosen penguji, terima kasih banyak sudah memberikan kemudahan

dalam sidangnya.

6. Ibu Windi Novianti, SE., MM., selaku dosen wali KP-1.

7. Seluruh Staf yang ada di Universitas Komputer Indonesia Bandung.

8. Bapak Aden Ruhimat selaku pembimbing penelitian di Bank Syariah Mandiri

yang telah membimbing dan memberi arahan kepada penulis dalam

menyelesaikan laporan penelitian ini. Terima kasih banyak pak, mohon maaf

kalau sudah ganggu kerja bapak, semoga Allah SWT membalas semua

kebaikan bapak, amin

9. Teh Poppy selaku karyawan BSM, terima kasih teteh atas bantuannya dan

memberikan semangatnya kepada penulis.

vii

11.Kepada kedua orang tuaku, bapa mama tercinta, yang memberikan dukungan

baik dalam bentuk moril, materil serta doa yang tiada henti hentinya kepada

penulis.

12.Kakakku dan adikku tersayang yang banyak memberi dukungan dan

semangatnya.

13.Teman-teman kelas KP-1 tercinta yang tidak pernah berhenti untuk selalu

memberikan semangat dan doanya. Terutama kepada THEWARAZT

(tia, laely, sapto, berry, minan, chendy) yang telah memberikan dorongan

semangat kepada penulis.

14.Teman-teman penulis sri, suci, destami, paula, noumi yang selalu bimbingan

bersama-sama setiap pagi, dan yang selalu ada saat suka maupun dukanya.

15.Seluruh pihak yang telah membantu dalam menyelesaikan Tugas Akhir ini

yang tidak dapat disebutkan satu-persatu.

Penulis mengucapkan terima kasih atas segala bantuan dan dukungannya

selama ini kepada penulis. Semoga Laporan ini dapat bermanfaat khususnya bagi

penulis umumnya bagi pembaca.

Wassalamu alaikum Wr. Wb.

Bandung, Juli 2011

Penulis

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Praktek perbankan berdasarkan prinsip bagi hasil, dilakukan di Indonesia

berekembangnya bank-bank syariah ini belum mendapat perhatian yang optimal

dalam tatanan industri perbankan nasional, landasan hukum operasi bank yang

menggunakan system syariah ini hanya dikategorikan sebagai bank dengan

system bagi hasil tidak terdapat rincian landasan hukum syariah serta jenis-jenis

usaha yang diperbolehkan hal ini sangat jelas tercermin dari undang-undang

No.72 tahun 1992 tentang perbankan syariah serta dikeluarkannya fatwa bunga

haram dari Majelis Ulama Indonesia (MUI) tahun 2003. Banyak bank yang

menjalankan operasionalnya secara prinsip syariah. Dengan diperkenalkannya

jenis bank dengan menggunakan system bagi hasil, maka dalam system

perbankan Indonesia selain bank umum yang kita kenal selama ini bank dapat

pula memilih kegiatan usaha berdasarkan sistem bagi hasil.

Sejalan dengan hal itu telah disetujui Undang-Undang No 10 Tahun 1998

sebagai perubahan dari Undang-Undang No 7 Tahun 1992 tentang perbankan

adapun pengertian bank syariah menurut Undang-Undang No 10 Tahun 1998

Bank syariah adalah bank umum yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

2

Keberadaan lembaga keuangan syariah sebenarnya sangat dinanti oleh

umat islam yang menjadi mayoritas dinegara Indonesia dilihat dari segi

kuantitasnya. Meskipun mayoritas tersebut masih lemah dari segi asset namun

jika dihimpun dan juga diintegrasikan akan memiliki asset komersil yang relatif

cukup dan asset non komersil yang ditunjuk syariah seperti infaq, shadaqah, dan

waqaf dapat memicu timbulnya perekonomian Indonesia syariah yang potensial.

Perbedaan prinsip perbankan umum dengan bank bagi hasil terletak pada

system bunga. Bank bagi hasil dalam menjalankan operasinya tidak

menggunakan system bunga sebagai dasar untuk menentukan imbalan yang

diterima atas jasa pembiayaan yang diberikan. Demikian pula imbalan yang

diberikan pada nasabah atas dana yang dititipkan kepada bank. Penentuan imbalan

yang diinginkan dan yang akan diberikan tersebut semata-mata didasarkan pada

system bagi hasil. Pada bank umum imbalan didalam penghimpunan dana dari

masyarakat dihitung dalam bentuk bunga yang dinyatakan dalam presentase

tertentu.

Berdasarkan hukum-hukum syariah tersebut, bank syariah lebih

mengutamakan unsur kepercayaan. Salah satu bentuknya yaitu menerapkan

prinsip bagi hasil dengan menggunakan sistem pembiayaan musyarakah.

Musyarakah yaitu suatu akad kerja sama antara dua pihak atau lebih untuk suatu

usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (amal)

dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama

3

Salah satu bank di Indonesia yang saat ini telah berusaha melaksanakan

prinsip syariah dalam kegiatan usahanya adalah Bank Syariah Mandiri

merupakan bank milik pemerintah pertama yang melandaskan operasionalnya

pada prinsip syariah. Musyarakah ini cenderung kepada sebuah pekerjaan modal

usaha kerja yaitu usaha proyek dimana hasil proyek tersebut untungnya dibagi

bersama-sama antara dua belah pihak.

Menurut Syafi I Antonio ( 2001 : 90 )

pembiayaan musyarakah adalah akad kerjasama antara dua belah pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (atau amal/expertise ) dengan kesepakatan bahwa keuntungan dan resikoakan ditanggung bersama sesuai dengan kesepakatan

PT Bank Syariah Mandiri dalam pembagian nisbah musyarakah tergantung

dari bank dan nasabahnya, apabila akad yang disepakati oleh nasabah

menginginkan porsi dari bank 100% maka nisbah untuk bank dan nasabah yaitu

50%:50%, artinya 50% modal dari nasabah dan 50% dari bank dan apabila akad

yang disepakati 50% maka 25% untuk bank dan 75% untuk nasabah. Penerapan

pembiayaan musyarakah ini resikonya relatif tinggi. Tetapi dari hasil wawancara

pada bagian pembiayaan diketahui bahwa ternyata kecenderungan nasabah

musyarakah mengalami peningkatan dari tahun ke tahun, seperti terlihat pada

4

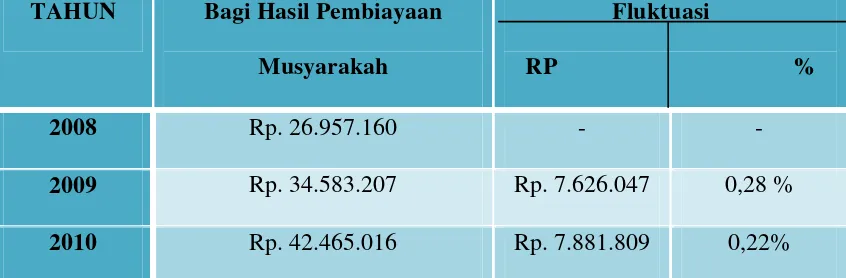

Tabel 1.1

Bagi Hasil Pembiayaan Musyarakah pada PT Bank Syariah Mandiri (Dalam Ribuan Rupiah)

TAHUN Bagi Hasil Pembiayaan Musyarakah

Fluktuasi

RP %

2008 Rp. 26.957.160 - -

2009 Rp. 34.583.207 Rp. 7.626.047 0,28 % 2010 Rp. 42.465.016 Rp. 7.881.809 0,22%

Sumber : Laporan Keuangan Bank Syariah Mandiri tahun 2008-2010

Maka berdasakan latar belakang diatas penulis tertarik untuk melakukan

penelitian pada PT Bank Syariah Mandiri dengan judul ANALISIS

PENERAPAN PRINSIP BAGI HASIL DENGAN MENGGUNAKAN SISTEM PEMBIAYAAN MUSYARAKAH PADA PT BANK SYARIAH MANDIRI BANDUNG

1.2 Identifikasi Masalah

Identifikasi masalah dalam penelitian ini adalah pembiayaan musyarakah

yang memiliki resiko yang lebih tinggi dibandingkan dengan jenis pembiayaan

yang lainnya sehingga akad ini kurang menarik untuk diminati oleh nasabah.

Tetapi pada pembiayaan musyarakah pada PT Bank Syariah Mandiri ini

[image:9.595.112.535.223.362.2]5

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah dalam penelitian ini, maka rumusan

masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana perkembangan bagi hasil dengan menggunakan system

pembiayaan musyarakah pada PT Bank Syariah Mandiri.

2. Bagaimana metode perhitungan bagi hasil pembiayaan musyarakah

pada PT Bank Syariah Mandiri.

3. Bagaimana penerapan prinsip bagi hasil dengan menggunakan system

pembiayaan musyarakah pada PT Bank Syariah Mandiri.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Adapun maksud dari penelitian ini adalah untuk memperoleh data

dan informasi yang berhubungan mengenai perkembangan, metode

perhitungan bagi hasil dengan menggunakan pembiayaan musyarakah

dan menganalisis penerapan prinsip bagi hasil dengan menggunakan

pembiayaan musyarakah pada PT Bank Syariah Mandiri.

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu :

1. Untuk mengetahui perkembangan bagi hasil dengan menggunakan

system pembiayaan musyarakah pada PT Bank Syariah Mandiri..

2. Untuk mengetahui metode perhitungan bagi hasil dengan menggunakan

6

3. Untuk menganalisis penerapan bagi hasil dengan menggunakan system

pembiayaan musyarakah pada PT Bank Syariah Mandiri..

1.5 Kegunaan Penelitian

Kegunaan penelitian ini diharapkan dapat berguna bagi berbagai pihak

antara lain :

1.5.1 Kegunaan Akademis

1. Bagi Peneliti

Memahami, menambah pengetahuan wawasan dan pengalaman penulis

tentang dunia perbankan syariah yaitu analisa penerapan prinsip bagi hasil

dengan menggunakan system pembiayaan musyarakah pada PT Bank

Syariah Mandiri.

2. Bagi Peneliti Lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan referensi

tambahan dalam pembuatan laporan ilmiah dengan pembahasan yang

sama sehingga penulis berharap agar penelitian ini dapat lebih baik dari

sekarang.

1.5.2 Kegunaan Praktis

1. Bagi Bank Syariah Mandiri

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan

bagi perusahaan untuk pengambilan keputusan terutama mengenai

7

bantu bagi para pengurus dalam pengelolaan keuangan dimana penulis

melakukan penelitian.

2. Bagi Lembaga Lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan

bagi lembaga lain yang ingin membuat Tugas Akhir dengan topik yang

sama, khususnya program studi Keuangan dan Perbankan.

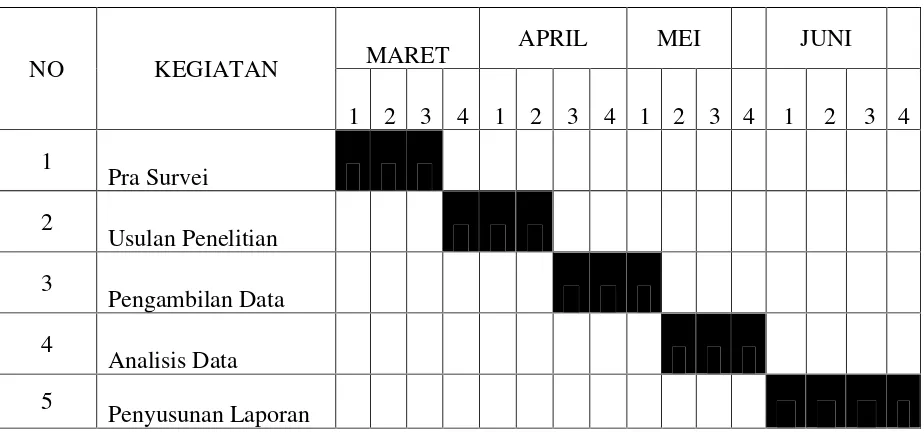

1.6 Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada PT Bank Syariah Mandiri yang berlokasi di

jalan Ir.H. Djuanda Bandung. Penelitian ini dilakukan dari bulan Maret 2011 s/d

Juni 2011. Seperti terlihat pada tabel 1.2 berikut ini :

Tabel 1.2

Jadwal Kegiatan Penelitian

NO KEGIATAN MARET

APRIL MEI JUNI

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Pra Survei

2

Usulan Penelitian

3

Pengambilan Data

4

Analisis Data

5

Penyusunan Laporan

[image:12.595.93.555.495.711.2]8 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Tinjauan Tentang Bank Syariah

2.1.1.1 Pengertian Bank Syariah

Perbankan syariah nasional dalam tahun-tahun terakhir ini menunjukan

perkembangan yang relatif cepat, pesatnya pertumbuhan perbankan syariah ini

diimbangi dengan tetap dipertahankannya prinsip kehati-hatian di dalam

mengelola usahanya, peranan bank syariah menjadi sangat penting karena bank

syariah mempunyai landasan etika agar kaum muslimin mendasari segenap aspek

kehidupan ekonominya berlandaskan Al-Quran dan As-Sunnah.

Adapun yang dimaksud Bank Syariah menurut Sigit Triandaru dan Totok

Budisantoso (2008:153)

Bank Syariah adalah bank yang dalam aktifitasnya baik penghimpunan dana

maupun dalam rangka penyaluran dananya memberikan dan menekankan imbalan

atau dasar prinsip syariah yaitu jual beli dengan bagi hasil.

Adapun Bank Syariah menurut Veithzal (2007:33)

9

Dari definisi diatas akhirnya penulis dapat menyimpulkan bahwa Bank

Syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip

syariah dalam aktifitasnya baik penghimpunan dana maupun dalam rangka

penyaluran dananya memberikan dan menekankan imbalan atas dasar prinsip

syariah yaitu jual beli dan bagi hasil.

2.1.1.2 Tujuan Bank Syariah

Tujuan bank syariah menurut Heri Sudarsono (2003:40) diantaranya

sebagai berikut :

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalat secara islami

khususnya muamalat yang berhubungan dengan perbankan

2. Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi.

3. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang

berusaha yang besar.

4. Untuk menanggulangi masalah kemiskinan, yang telah ada pada umumnya

merupakan program utama dari Negara-negara yang sedang berkembang.

5. Untuk menjaga stabilitas ekonomi moneter

6. Untuk menyelamatkan ketergantungan umat islam terhadap bank non

10

2.1.1.3 Kegiatan Bank Syariah

Kegiatan bank syariah ini menurut UU No.7 Tahun 1992 tentang

perbankan, UU No.10 Tahun 1998 Tentang Perubahan Atas UU No.7 Tahun

1992, dan SK Dir BI No. 32/34/KEP./DIR 12 Mei 1999 tentang bank berdasarkan

prinsip syariah.

Bank wajib menerapkan prinsip syariah dalam melakukan kegiatan

usahannya yang meliputi :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi

a) Giro berdasarkan prinsip wadi ah

b) Tabungan berdasarkan prinsip wadi ah atau mudharabah

c) Deposito berjangka berdasarkan prinsip mudharabah

d) Bentuk lain berdasarkan prinsip wadi ah atau mudharabah

b. Melakukan penyaluran dana melalui :

a) Transaksi jual beli berdasarkan prinsip murabahah dan yang

lainnya

b) Pembiayaan bagi hasil berdasarkan prinsip mudharabah,

musyarakah dan bagi hasil lainnya.

c) Pembiayaan lainnya berdasarkan prinsip hiwalah rahn, prinsip jual

beli.

d) Membeli surat-surat berharga pemerintah atau BI berdasarkan

11

c. Memberikan Jasa-jasa

a) Memindahkan uang untuk kepentingan sendiri atau nasabah

berdasarkan prinsip syariah wakalah

b) Menerima pembayaran tagihan atas surat berharga atau pihak

ketiga berdasarkan prinsip wakalah.

c) Menyediakan tempat untuk menyimpan barang berharga

berdasarkan prinsip wadi ah yad amanah.

d) Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan kontrak dengan prinsip wakalah.

e) Melakukan penempatan dana dari nasabah kepada nasabah lain.

f) Memberikan fasilitas L/C berdasarkan prinsip wakalah,

murabahah, mudharabah, musyarakah, garansi bank berdasarkan

prinsip kafalah.

g) Melakukan kegiatan usaha kartu debet .

h) Melakukan kegiatan wali amanat berdasakan prinsip wakalah.

d. Melakukan kegiatan lain seperti :

a) Melakukan kegiatan dalam valuta asing berdasarkan prinsip sharf.

b) Melakukan kegiatan penyertaan modal berdasarkan prinsip

musyarakah, mudharabah.

c) Bertindak sebagai pendiri dana pensiun berdasarkan prinsip

syariah.

d) Bank dapat bertindak sebagai baitul mal yaitu menerima dana

12

2.1.2 Tinjauan Tentang Bagi Hasil 2.1.2.1 Pengertian Bagi Hasil

Lembaga keuangan dikenal dengan sebuah konsep syariah, karena

perkembangan konsep bagi hasil yang berawal dari syariah islam yang

mengharamkan riba, menurut sebagian besar muslim bunga identik dengan riba.

Adapun bagi hasil Menurut Muhammad Syafi I Antonio (2000:192) yaitu

Bagi hasil adalah suatu cara pembagian hasil usaha antara penyediaan dana dan

pengelola dana, pembagian hasil ini dapat terjadi antara bank dengan penyimpan

dana maupun antara bank dengan nasabah penerima dana .

2.1.2.2 Mekanisme Bagi Hasil

Menurut Djaslim Saladin (2000:44) mekanisme atau tata cara pemberian

imbalan kepada nasabah adalah sebagai berikut :

a. Mula-mula bank menentukan berapa persen dana-dana yang disimpan di bank

Islam itu mengendap dalam satu tahun sehingga dapat digunakan untuk

kegiatan usaha bank.

b. Bank menetapkan jumlah masing-masing dan simpanan yang berhak atas bagi

hasil usaha bank menurut pembiayaan mudharabah, musyarakah, deposito

mudharabah dan giro wadiah caranya ialah dengan mengandalkan persentase

dana yang mengendap dari masing-masing simpanan.

c. Bank menetapkan jumlah pendapatan bagi hasil untuk masing-masing jenis

13

d. Bank menetapkan bagian bagi hasil untuk setiap pemegang rekening menurut

jenis simpananya sebanding dengan simpanannya.

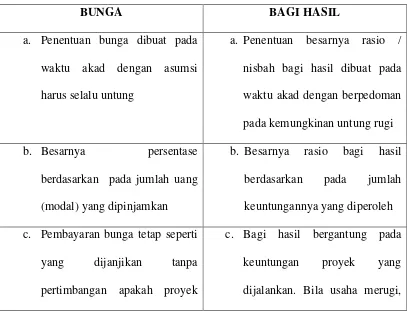

2.1.2.3 Perbedaan Bunga dan Bagi Hasil

Islam mendorong praktik bagi hasil serta mengharamkan riba. Keduanya

sama-sama memberikan keuntungan bagi pemilik dana, namun keduanya

mempunyai perbedaan yang sangat nyata.

Perbedaan antara imbalan yang berdasarkan bunga dengan yang

[image:18.595.109.516.422.733.2]berdasarkan bagi hasil dapat dilihat pada tabel sebagi berikut :

Tabel 2.1

Perbedaan Antara Bunga dan Bagi Hasil

BUNGA BAGI HASIL

a. Penentuan bunga dibuat pada

waktu akad dengan asumsi

harus selalu untung

a. Penentuan besarnya rasio /

nisbah bagi hasil dibuat pada

waktu akad dengan berpedoman

pada kemungkinan untung rugi

b. Besarnya persentase

berdasarkan pada jumlah uang

(modal) yang dipinjamkan

b. Besarnya rasio bagi hasil

berdasarkan pada jumlah

keuntungannya yang diperoleh

c. Pembayaran bunga tetap seperti

yang dijanjikan tanpa

pertimbangan apakah proyek

c. Bagi hasil bergantung pada

keuntungan proyek yang

14

yang dijalankan oleh pihak

nasabah untung atau rugi.

kerugian akan ditanggung

bersama oleh kedua belah pihak

d. Jumlah pembayaran bunga

tidak meningkat sekalipun

jumlah keuntungan berlipat

atau keadaan ekonomi sedang

booming

d. Jumlah pembagian laba

meningkat sesuai dengan

peningkatan jumlah pendapatan.

e. Eksistensi bunga diragukan

(kalau tidak dikecam) oleh

semua agama, termasuk islam.

e. Tidak ada yang diragukan

keabsahan bagi hasil.

2.1.2.4 Riba Menurut Pandangan Agama Islam 2.1.2.4.1 Pengertian Riba

Pengertian riba menurut Muhammad syafe I Antonio (2000:10)

Riba dari segi istilah sama dengan Ziyadah artinya tambahan .

sedangkan menurut istilah teknis Riba berarti pengambilan tambahan dari harta

pokok (modal) secara bathil.

2.1.2.4.2 Jenis-jenis Riba

Menurut Muhammad Syafe I Antonio (2001:41)

Secara garis besar riba, dikelompokan menjadi dua. Masing-masing adalah

15

Qard dan riba Jahiliah. Adapun kelompok kedua riba jual beli terbagi menjadi

Riba Fadhl dan Riba Nasiah

1. Riba Qard

suatu manfaat atau tingkat kelebihan tertentu yang diisyaratkan

terhadap yang berutang (muqtaridh)

2. Riba Jahiliah

utang dibayar lebih dari pokoknya karena si peminjam tidak mampu

membayar utangnya pada waktu yang ditetapkan.

3. Riba Fadhl

pertukaran antara barang dengan barang sejenis dengan kadar atau

takaran yang berbeda, sedangkan barang yang dipertukarkan termasuk

dalam jenis barang Ribawi.

4. Riba Nasiah

penangguhan penyerahan atau penerimaan jenis barang ribawi yang

dipertukarkan dengan jenis barang ribawi lainnya. Riba dalam nasi ah

muncul karena adanya perbedaan, perubahan, atau tambahan antara

yang diserahkan saat ini dan yang diserahkan kemudian.

2.1.3 Tinjauan Tentang Musyarakah

2.1.3.1 Pengertian Musyarakah

Akad kerjasama antara Bank Syariah dan Nasabah untuk membiayai suatu

usaha tertentu dimana Bank dan Nasabah memberikan kontribusi dana dengan

16

porsi kontribusi dana atau kesepakatan bersama. Dalam implementasinya Bank

Syariah berperan sebagai Investor Pasif yang menanamkan modalnya saja

sedangkan nasabah berperan sebagai Investor Aktif yang selain menanamkan

modal juga mengelola langsung objek usaha yang dibiayai bersama tersebut.

Pendapatan/keuntungan riil dari pengelolaan usaha tersebut akan dibagi antara

nasabah dan Bank Syariah sesuai nisbah (Porsi) yang telah disepakati pada saat

akad musyarakah ditandatangani. Jenis usaha yang dapat dibiayai antara lain

perdagangan, industri/manufacturing usaha atas dasar kontrak, dan lain-lain

berupa modal kerja dan investasi

Menurut Fiqih pengertian musyarakah yaitu :

Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan

2.1.3.2 Jenis-jenis Musyarakah 1. Syirkah al- inan

Kontrak antara dua orang atau lebih. Setiap pihak memberikan suatu

porsi dari keseluruhan dana dan berpartisipasi dalam kerja. Kedua pihak

berbagi dalam keuntungan dan kerugian sebagaimana yang telah

disepakati di antara mereka. Akan tetapi, porsi masing-masing pihak, baik

dalam dana maupun kerja atau bagi hasil, tidak harus sama dan identik

sesuai dengan kesepakatan mereka. Mayoritas ulama membolehkan jenis

17

2. Syirkah Mufawadhah

Kontrak kerja sama antara dua orang atau lebih. Pihak memberikan

suatu porsi dari keseluruhan dana dan berpartisipasi dalam kerja. Setiap

pihak membagi keuntungan dan kerugian secara sama. Dengan demikian,

syarat utama dari jenis al-musyarakah ini adalah kesamaan dana yang

diberikan, kerja , tanggung jawab, dan beban utang dibagi oleh

masing-masing pihak.

3. Syirkah A mal

Kontrak kerja sama dua orang seprofesi untuk menerima pekerjaan

secara bersama dan berbagi keuntungan dari pekerjaan itu. Misalnya kerja

sama dua orang arsitek untuk menggarap sebuah proyek atau kerja sama

dua orang penjahit untuk menerima order pembuatan seragam sebuah

kantor. al-musyarakah ini kadang-kadang disebut musyarakah abdan atau

sanaa

4. Syirkah Wujuh

Kontrak antara dua orang atau lebih yang memiliki reputasi dan

prestise baik serta ahli dalam bisnis. Mereka membeli barang secara kredit

dari suatu perusahaan dan menjual barang tersebut secara tunai. Mereka

berbagi dalam keuntungan dan kerugian berdasarkan jaminan kepada

18

memerlukan modal karena pembelian secara kredit berdasar pada jaminan

tersebut. Karenanya, kontrak ini pun lazim disebut musyarakah piutang.

5. Syirkah al-Mudharabah

a) Pembiayaan proyek

Al-musyarakah biasanya diaplikasikan untuk pembiayaan proyek

dimana nasabah dan bank sama-sama menyedikan dana untuk

membiayai proyek tersebut. Setelah proyek itu selesai, nasabah

mengembalikan dana tersebut bersama bagi hasilyang telah

disepakati oleh bank.

b)Modal ventura

Al-musyarakah diterapkan dalam skema modal ventura. Penanaman

modal dilakukan untuk jangka waktu tertentu dan setelah itu bank

melakukan divestasi atau menjual bagian sahamnya baik secara

singkat maupun bertahap.

2.1.3.3 Manfaat Musyarakah

1. Bank akan menikmati peningkatan dalam jumlah tertentu pada saat

keuntungan usaha nasabah meningkat.

2. Bank tidak berkewajiban membayar dalam jumlah tertentu kepada

nasabah pendanaan secara tetap, tetapi disesuaikan dengan

pendapatan /hasil usaha bank, sehingga bank tidak akan pernah

19

3. Pengembalian pokok pembiayaan disesuiakan dengan cash flow /

arus kas usaha nasabah, sehingga tidak memberatkan nasabah.

4. Bank akan selektif dan hati-hati (prudent) mencari usaha yang

benar-benar halal, aman, dan menguntungkan. Hal ini karena

keuntungan yang rill dan benar-benar terjadi itulah yang akan

dibagikan.

5. Prinsip bagi hasil dalam musyarakah ini berbeda dengan prinsip

bunga tetap dimana bank akan menagih penerima pembiayaan

(nasabah) satu jumlah bunga tetap berapa pun keuntungan yang

dihasilkan nasabah, bahkan sekalipun merugi dan terjadi krisis

ekonomi .

2.2 Kerangka Pemikiran

Seiring dengan perkembangan zaman, dari waktu ke waktu dunia

perbankan pun terus berkembang yang diikuti pula oleh perkembangan situasi

dan kondisi serta keadaan sosial budaya masyrakat.

Perubahan sosial budaya serta pemikiran tentang betapa pentingnya

potensi sumber dana dari umat islam yang belum dikerahkan karena alasan

praktek riba yang dilakukan oleh bank konvensional selama ini, telah melahirkan

suatu system baru dalam dunia perbankan yaitu system syariah dimana system ini

20

Bank syariah juga mempunyai fasilitas yang memberikan keuntungan

kepada nasabah yaitu bagi hasil. Bagi hasil diberikan kepada nasabah sesuai akad

yang telah di sepakati oleh kedua belah pihak.

Menurut Djaslim Saladin dan abdus salam (2000:74)

Bagi hasil adalah perjanjian pembagian keuntungan dan atau kerugian dengan

besar pembagian tertentu dari sejumlah dana antara pihak pemilik dana dengan

pihak yang menggunakan dana

Berdasarkan pengertian diatas dapat disimpulkan bahwa bank syariah

adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam,

maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan

syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam.

Berdasarkan ahli fikih musyarakah adalah suatu usaha tertentu dimana

seseorang dan pihak kedua memberikan kontribusi dana dengan ketentuan bahwa

keuntungan dan risiko akan ditanggung bersama sesuai dengan porsi 50:50

kontribusi dana atau kesepakatan bersama. Proporsi pembagian bagi hasil / laba

tidak harus sebanding dengan persentase penyertaan modal, karena pada

prinsipnya penyertaan tidak hanya modal tetapi juga keahlian dan waktu.

Prinsip bagi hasil sebagaimana dimaksud di atas digunakan oleh bank

berdasarkan prinsip bagi hasil dalam menetapkan imbalan yang akan diberikan

kepada masyarakat sehubungan dengan penggunaan atau pemanfaatan dana

imbalan yang akan diterima sehubungan dengan penyediaan dana kepada

21

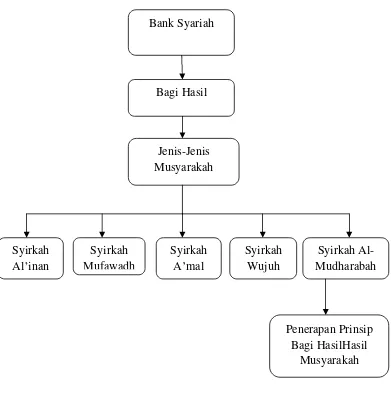

Gambar 2.1

Skema Kerangka Pemikiran Bank Syariah

Bagi Hasil

Jenis-Jenis Musyarakah

Syirkah Al inan

Penerapan Prinsip Bagi HasilHasil

Musyarakah Syirkah

Mufawadh

Syirkah A mal

Syirkah Wujuh

[image:26.595.125.516.106.515.2]22 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek yang diteliti dalam penyusunan Tugas Akhir ini adalah Bagi Hasil

Dengan Menggunakan Pembiayaan Musyarakah pada PT Bank Syariah Mandiri.

Penulis mengadakan penelitian langsung ke PT Bank Syariah Mandiri

dengan interview langsung dengan karyawan bank, hal ini dilakukan untuk

mengetahui bagi hasil dengan menggunakan pembiayaan musyarakah pada PT

Bank Syariah Mandiri

3.2 Metode Penelitian

Metode adalah cara kerja untuk memahami obyek sasaran yang diteliti.

Metode dipilih untuk digunakan dalam rangka memperoleh sesuatu data yang

akurat dan relevan, untuk dapat dianalisa serta dapat disusun secara sistematis

sesuai dengan tujuan diadakan penelitian tersebut.

Metode penelitian yang digunakan penulis dalam penulisan karya ilmiah ini

adalah metode analisis deskriptif dengan pendekatan kuantitatif artinya penelitian

yang dilakukan adalah menekankan analisanya pada data-data numeric (angka),

yang bertujuan untuk mendapatkan gambaran yang jelas mengenai suatu keadaan

berdasarkan data yang diperoleh dengan cara menyajikan, mengumpulkan dan

menganalisis data tersebut sehingga menjadi informasi baru yang dapat digunakan

23

Menurut Sugiyono (2010:147) metode deskriptif adalah : Metode yang digunakan untuk menganalisis data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi .

Penggunaan penelitian ini dimaksudkan untuk mengambarkan secara

lengkap mengenai kondisi perhitungan bagi hasil musyarakah pada PT. Bank

Syariah Mandiri Bandung, dan menganalisis penerapan prinsip bagi hasil

musyarakah.

Dari pengertian diatas dapat disimpulkan bahwa metode yang digunakan

dalam penelitian ini menggunakan deskriptif yang bersifat kuantitatif yang hasil

penelitian diolah dan dianalisis untuk diambil kesimpulannya. Artinya penelitian

diolah dengan menekankan analisisnya pada data-data numeric (angka) sehingga

diketahui hubungan yang signifikan pada variabel tersebut dan memperjelas objek

yang diteliti dengan adanya penelitian.

3.2.1 Desain Penelitian

Metode penelitian yang digunakan penulis dalam penyusunan Tugas Akhir

ini adalah metode deskriptif analisis dengan pendekatan kuantitatif yaitu suatu

bentuk pengumpulan data yang bertujuan menggambarkan, menekankan

analisisnya pada data-data numeric (angka) memaparkan suatu keadaan atau

suatu masalah dimana data yang diambil dianalisis kebenarannya.

Desain penelitian merupakan langkah-langkah yang dilakukan oleh

penulis untuk menuntun dalam proses penelitian secara benar dan tepat sesuai

24

Dalam penelitian ini penulis menerapkan desain penelitian yang mencakup

proses-proses sebagai berikut:

1. Penelitian dimulai dengan adanya masalah.

2. Menetapkan masalah-masalah yang akan dianalisis dalam suatu

perusahaan. Dalam penelitian ini yang menjadi indentifikasi masalah

adalah sebagai berikut:

a. Perkembangan bagi hasil pembiayaan musyarakah

b. metode bagi hasil dengan pembiayaan musyarakah

3. Menentukan judul penelitian

4. Memilih teknik pengumpulan data-data

5. Pelaporan hasil penelitian termasuk proses penelitian dan interprestasikan

data.

3.2.2 Operasional Variabel Penelitian

Dari penelitian penulis yang dituangkan dalam bentuk Tugas Akhir ini

berjudul Analisis Penerapan Prinsip Bagi Hasil Dengan Menggunakan Sistem

Pembiayaan Musyarakah Pada PT Bank Syariah Mandiri . Penulis akan

memaparkan mengenai bagi hasil dengan menggunakan pembiayaan musyarakah.

Menurut Sugiyono (2010:38) Variabel penelitian adalah : Suatu atribut

atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi

25

Dalam penelitian ini operasional variabel dapat dilihat pada tabel di bawah ini:

Tabel 3.1 Operasional Varaibel

Variabel Konsep Variabel Indikator Skala Bagi hasil pada

pembiayaan

musyarakah

Bagi hasil adalah

suatu cara

pembagian hasil

usaha antara

penyediaan dana

dan pengelola

dana, pembagian

hasil ini dapat

terjadi antara

bank dengan

penyimpanan

dana maupun

antara bank

dengan nasabah

penerima dana.

Muhammad

Syafe I Antonio

(2000:192)

1. Prinsip bagi

hasil

melalui

penerapan

prinsip 5C

2. Sistem

Pembiayaan

musyarakah

26

3.2.3 Sumber dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data

Sumber dalam penelitian ini dengan menggunakan :

a.Data primer,

adalah data yang langsung dari sumber data penelitian yang diperoleh

secara langsung dari sumber aslinya dan tidak melalui media perantara

dan melalui wawancara. Seperti kriteria perkembangan, metode bagi hasil

menggunakan pembiayaan musyarakah.

b. Data sekunder,

adalah data yang diperoleh dari olahan pihak lain. Data sekunder dalam

penelitian ini adalah dokumentasi. Dokumentasi adalah pengumpulan

data yang berasal dari kepustakaan seperti peraturan

perundang-undangan, buku-buku, majalah, dokumen, serta makalah yang relevan

dengan topik penelitian yang berkaitan dengan bagi hasil pembiayaan

musyarakah.

3.2.3.2 Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan menggunakan :

a. Studi kepustakaan

Studi kepustakaan adalah teknik pengumpulan data yang dilakukan

dengan jalan membaca, mempelajari dan menganalisa buku-buku,

27

dokumen-dokumen perjanjian yang berkaitan dengan masalah yang

diteliti.

b. Metode Survey

Metode survey merupakan metode yang mengerjakan evaluasi serta

perbandingan-perbandingan terhadap hal-hal yang telah dikerjakan

dalam menangani situasi atau masalah yang serupa dan hasilnya dapat

digunakan dalam pembuatan rencana dan pengambilan keputusan

dimasa mendatang. Metode survei ada dua macam, yaitu:

1) Observasi,

yaitu pengumpulan data secara langsung dari objek penelitian

melalui pengamatan, dicatat dan direduksi kemudian disajikan

secara sistematis untuk menggambarkan obyek yang diteliti.

2) Wawancara,

yaitu pengumpulan data dengan melalui tanya jawab secara lisan

dengan sumber data yang bersangkutan secara langsung dan tanpa

dengan daftar pertanyaan.

3.2.4 Metode Analisis

Setelah data dikumpulkan dari hasil pengumpulan data, perlu segera

digarap oleh staf peneliti, khususnya yang bertugas mengolah data (Suharsimi

28

Analisis data biasanya mencakup pekerjaan meringkas data yang telah

dikumpulkan menjadi suatu jumlah yang dapat dikelola, membuat ringkasan dan

menerapkan suatu teknik .

Dalam penulisan Tugas Akhir ini, data-data informasi yang diperoleh akan

dianalisis dengan metode deskriptif kuantitatif yang menekankan analisisnya pada

data-data numeric (angka), memaparkan suatu keadaan atau suatu masalah dimana

data yang diambil dianalisis kebenarannya. Kajian deskriptif merupakan kajian

non hipotesis, sehingga dalam langkah kajian tidak perlu merumuskan hipotesis.

Langkah-langkah yang digunakan dalam analisis kuantitatif adalah sebagai

berikut :

a. Menganalisis perkembangan bagi hasil dengan menggunakan sistem

pembiayaan musyarakah pada PT Bank Syariah Mandiri

b. Menganalisis metode perhitungan bagi hasil dengan menggunakan sistem

pembiayaan musyrakah pada PT Bank Syariah Mandiri

29

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Perusahaan

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas

telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal

pendiriannya.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah

sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana

diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis

multi-dimensi termasuk di panggung politik nasional, telah menimbulkan

beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan

masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri

perbankan nasional yang didominasi oleh bank-bank konvensional mengalami

krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

30

tersebut dengan melakukan upaya merger dengan beberapa bank lain serta

mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan (merger)

empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo)

menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli

1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT

Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah

di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU

No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi

syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan

UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT

Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya,

Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan

infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional

menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank

Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23

31

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999,

25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior

Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi

PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut,

PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25

Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang

mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi

kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani

inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam

kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun

Indonesia menuju Indonesia yang lebih baik.

Bank Syariah Mandiri Cabang Bandung dalam menjalankan usahanya

memiliki Visi dan Misi sebaga berikut :

VISI & MISI

VISI

32

MISI

1. Mewujudkan Pertumbuhan Dan Keuntungan Yang Berkeseinambungan

2. Mengutamakan penghimpunan dana Konsumer dan penyaluran

pembiayaan pada segmen UMKM

3. Merekrut dan mengembangkan pegawai professional dalam lingkungan

kerja yang sehat

4. Mengembangkan nilai-nilai Syariah universal

5. Menyelenggarakan operasional bank sesuai standar perbankan yang sehat

EXCELLENCE

Berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan

berkesinambungan

a. Prefection ( Berkomitmen pada kesempurnaan )

b. Ownwrship ( Mengembangkan sikap saling memilki yang positif )

c. Prudence ( Menjaga amanah secara hati-hati dengan memperhitungkan resiko atas keputusan yang diambil&tindakan yang

dilakukan )

33

TEAMWORK

Mengembangkan lingkungan kerja yang saling bersinergi

a. Trust ( Mengembangkan sikap saling percaya yang didasari pikiran dan prilaku positif )

b. Result ( Memiliki orientasi pada hasil dan nilai tambah bagi stakeholder) c. Respect ( Menghargai pendapat dan kontribusi orang lain )

d. Communication ( Mewujudkan iklim lalu lintas pesan yang lancar & sehat, serta menghindari kegagalan dan selalu meningkatkan keterampilan

berkomunikasi )

HUMANITY

Menjunjung tinggi nilai-nilai kemanusiaan dan nilai-nilai agama

a. Sincerity ( Meluruskan niat untuk mendapatkan ridho Allah )

b. Universality ( Mengembangkan nilai-nilai kebaikan yang secara umum diterima oleh seluruh umat manusia )

34

4.1.2 Struktur Organisasi Perusahaan

Suatu perusahaan dapat menjalankan fungsinya dengan baik apabila

ditunjang dengan struktur organisasi perusahaan yang tepat. Dengan struktur

organisasi dapat dilihat kemampuan dan kredibilitas perusahaan tersebut

sebagimana lazimnya perusahaan layanan jasa diperlukan struktur organisasi yang

teratur dan sistematis yang menjamin pelayanannya bagi pelanggan-pelanggan.

Struktur organisasi yang teratur dan sistematis merupakan pencerminan dari

adanya kesatuan pemerintah, pendelegasian wewenang serta system control dan

koordinasi yang baik pada perusahaan tersebut. Untuk itu perlulah dibuat suatu

bagan yang menggambarkan tentang hubungan tersebut termasuk hubungan

antara masing-masing kegiatan atau fungsi. Bagan yang dimaksud dinamakan

53 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian, sebagaimana yang telah diuraikan di atas

dengan mengacu kepada rumusan masalah penelitian, maka dapat

dikemukakan kesimpulan sebagai berikut:

1. Perkembangan pembiayaan musyarakah yang memiliki resiko yang

lebih tinggi dibandingkan dengan jenis pembiayaan yang lainnya

sehingga akad ini kurang menarik untuk diminati oleh nasabah.

Tetapi pada pembiayaan musyarakah pada PT Bank Syariah

Mandiri ini pembiayaan cenderung meningkat selama tiga tahun

terakhir ini. Peningkatan bagi hasil musyarakah ini terjadi karena

dilihat dari usaha bank tersebut dalam hal penghimpunan dana

maupun penyaluran dana, sedangkan penurunan terjadi

dikarenakan masyarakat banyak cenderung memilih pada

pembiayaan bagi hasil yang lainnya

2. Perhitungan bagi hasil yang diterapkan BSM pada pembiayaan

musyarakah adalah mengacu pada prinsip profit sharing. Dalam

penetapan pembagian nisbah bagi hasil sesuai dengan kesepakatan

54

3. Pada prinsip musyarakah yaitu antara kedua belah pihak baik BSM

maupun nasabah sama-sama memberikan kontribusi dana,

sehingga nasabah kurang berminat untuk melakukan pembiayan

musyarakah, karena nasabah dituntut untuk mempunyai modal.

Untuk kedua pembiayaan ini keuntungan dan resiko di tanggung

bersama sesuai dengan kesepakatan, kecuali kerugian tersebut

disebabkan kelalaian mudharib.

5.2 Saran

Penulis akan mengemukakan saran yang dapat bermanfaat dan berguna

pada BSM yaitu

1. Sebelum memberikan pembiayaan dengan akad musyarakah, pihak

BSM memberikan arahan terlebih dahulu mengenai pembiayaan bagi

hasil musyarakah ini, yang akan diberikan pada nasabah sampai

mereka benar mengerti sehingga tidak terjadi penyimpangan.

2. BSM harus meningkatkan pengawasan / kehati-hatian terhadap

nasabah yang melakukan pembiayaan, agar pihak nasabah tetap

konsisten dalam pembayarannya.

3. Pihak BSM agar lebih meningkatkan kegiatan perbankan syariah

terutama pembiayaan bagi hasil musyarakah maupun kegiatan

perbankan yang lainnya, sehingga masyarakat lebih luas lagi dan dapat

melakukan kegiatan perbankan dengan aman secara duniawi maupun

55

DAFTAR PUSTAKA

http://www.syariahmandiri.co.id/wp-content/uploads/2010/06/12.Desember-2008.pdf

http://www.syariahmandiri.co.id/wp-content/uploads/2010/06/12.Desember-2009.pdf

http://www.syariahmandiri.co.id/wp-content/uploads/2010/06/12.desember-2010.pdf

Rivai, Veithzal. (2007). Bank and Financial Institute Management. Jakarta: PT. Raja Grafindo Persada.

Saladin, Djaslim. (2000). Konsep Dasar Ekonomi & Lembaga Keuangan Islam. Bandung: Linda Karya.

Sudarsono, Heri. (2003). Bank dan Lembaga Keuangan Syariah. Yogyakarta: Ekumsia

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Syafe i Antonio, Muhammad. (2001). Bank Syariah dari Teori ke Praktek. Jakarta: Gema Insani.

RIWAYAT HIDUP

Nama : Angga Saputra

NIM : 21508022

Tempat/tanggal lahir : Bandung, 29 Mei 1990 Alamat : Jln. Pajagalan 3 No.80/22D

Umur : 21 Tahun

Telepon : 085221426064 / (022) 91979565

Agama : Islam

Warga Negara : Indonesia

Pendidikan :

SDN Lulus Tahun 1996-2002 di SDN Kopo 1 Bandung

SMP Lulus Tahun 2003-2005 di SMP Pasundan 2 Bandung

SMA Lulus Tahun 2006-2008 di SMA Pasundan 3 Bandung