KEUANGAN PEMERINTAH DAERAH

(Studi Empiris pada Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2011 - 2014 )

ANALYSIS OF THE CAPITAL EXPENDITURE, GENERAL ALLOCATION FUND, SPECIAL ALLOCATION FUND, AND RETRIBUTION ON THE

FINANCIAL PERFORMANCE OF LOCAL GOVERNMENTS (Empiricial Studies on the counties and cities in Central Java province in

2011 – 2014)

Disusun Oleh : ARNAS HASANUDDIN

(20120430233)

FAKULTAS EKONOMI DAN BISNIS JURUSAN ILMU EKONOMI

iv Nomor Mahasiswa : 20120430233

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS PENGARUH BELANJA MODAL, DANA ALOKASI UMUM, DANA ALOKASI

KHUSUS, DAN RETRIBUSI DAERAH TERHADAP KINERJA

KEUANGAN PEMERINTAH DAERAH (Studi Empiris pada Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2011 - 2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 04 November 2016

v

membawa keberuntungan, tapi jika kau menggunakan dengan buruk, pasti dia akan membunuhmu.

(Karca Hasanuddin)

Seberat apapun harimu, jangan pernah biarkan seseorang membuatmu merasa bahwa kamu tidak pantas mendapat apa yang kamu inginkan.

vi

vii

“ANALISIS PENGARUH BELANJA MODAL, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS, DAN RETRIBUSI DAERAH TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH (Studi Empiris pada Kabupaten dan Kota di Provinsi Jawa Tengah Tahun 2011 - 2014)” dapat terselesaikan. Tak lupa pula shalawat dan salam penulis tujukan kepada Nabi Muhammad SAW yang telah berjuang membawa umat muslim kepada fitrah yang benar dan jalan yang di ridhoi-Nya.

Skripsi ini disusun untuk memenuhi salah satu syarat dalam meraih gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Dengan terselesaikanya skripsi ini penulis menyampaikan terimakasih yang sebesar – besarnya kepada semua pihak yang telah memberikan sumbangan pikiran, waktu dan tenaga serta bantuan moril maupun materiil khususnya kepada:

1. Bapak Agus Tri Basuki, S.E., M.Si. selaku Pembimbing Skripsi yang senantiasa meluangkan waktunya dan memberikan saran kepada penulis hingga terselesaikanya skripsi ini.

2. Dr. Imamudin Yuliadi, S.E., M.Si. selaku Ketua Prodi Ekoonomi Keuangan dan Perbankan Islam atas kesempatan dan fasilitas yang telah diberikan kepada penulis selama menempuh studi.

3. Dr. Nano Prawoto, S.E., M.Si. selaku Dekan Fakultas Ekonomi Muhammadiyah Yogyakarta.

4. Semua dosen jurusan Ilmu Ekonomi yang telah memberikan ilmunya kepada penulis dengan tulus ikhlas dari awal kuliah hingga terselesaikanya skripsi ini.

5. Kedua orang tuaku bapak Hasanuddin Remmang dan ibu Heriyani yang selalu ada telah memberikan segalanya kepada penulis.

viii

Faroby, Alin Lastianti, Arizka Dwi H, Tutut Lina W, Rini Selviana, Widiastuti S. Terimakasih sudah mau menjadi bagian dari cerita indahku, sukses selalu gengs, long last dan tetap seru buat kita semua.

9. Buat sahabat ku Bayu Wijanarko dan Arizka Dwi H yang selalu ada meluangkan waktunya untuk membimbingku dalam pengerjaan skripsi. 10.Seluruh kerabat mahasiswa Fakultas Ekonomi Khususnya Jurusan Ilmu

Ekonomi.

11.Buat sahabat ku Bonggo Pribadi dan Fadly Amirul yang sudah meluangkan waktunya menemani ku dalam pengambilan data.

12.Semua pihak yang tidak dapat disebutkan satu-persatu yang secara langsung maupun tidak langsung terlibat selama penulis menyelesaikan studi dan menyelesaikan penulisan skripsi ini.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam skripsi ini, oleh karena itu, kritik, saran dan pengembangan penelitian sangat diperlukan. Dan semoga karya kecil ini dapat berguna dan bermanfaat bagi kita semua.

Yogyakarta, 04 Novermber 2016

ix

HALAMAN PENGESAHAN DOSEN PEMBIMBING ... .. ii

HALAMAN PENGESAHAN ... iii

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 10

1. Kinerja Keuangan ... 10

1.1. Difinisi Kinerja Keuangan ... 10

1.2. Pengukuran Kinerja Keuangan ... 11

x

5.2. Objek dan Subjek Retribusi Daerah ... 24

5.3. Jenis Retribusi Daerah ... 25

B. Hasil Penelitian Terdahulu ... 26

C. Hipotesis ... 29

1. Pengaruh Belanja Modal terhadap Kinerja Keuangan .... 29

2. Pengaruh DAU terhadap Kinerja Keuangan ... 30

3. Pengaruh DAK terhadap Kinerja Keuangan ... 31

4. Pengaruh Retribusi Daerah terhadap Kinerja Keuangan . 32 D. Kerangka Penelitian ... 33

BAB III METODE PENELITIAN A. Obyek/Subyek Penelitian ... 34

B. Jenis Data ... 35

C. Teknik Pengumpulan Data ... 35

D. Definisi Operasional Variabel Penelitian ... 36

1. Variabel Dependen ... 36

2. Variabel Independen ... 37

E. Metode Analisis Data ... 39

1. Uji Asumsi Klasik ... 40

2. Pemilihan Model Data Panel Terbaik ... 43

3. Uji Statistik ... 47

BAB IV GAMBARAN UMUM OBJEK PENELITIAN A. Gambaran Umum Obyek Penelitian ... 50

1. Kondisi Fisik Daerah ... 50

2. Luas Wilayah ... 51

3. Demografi ... 52

xi

B. Analisis Pemilihan Model Terbaik ... 64

1. Uji Chow ... 65

2. Uji Hausman ... 65

C. Analisis Model Terbaik ... 66

D. Hasil Estimasi Model Data Panel ... 67

E. Uji Statistik ... 77

1. Koefisien Determinasi ... 77

2. Uji Simultan (Uji F) ... 78

3. Uji Parsial (Uji t) ... 78

F. Pembahasan (Interprestasi Ekonomi) ... 80

BAB VI PENUTUP A. Kesimpulan ... 87

B. Saran ... 88 DAFTAR PUSTAKA

xii

Tabel 2.1 Penilitian Terdahulu ... 27

Tabel 4.1 Indikator Kependudukan ... 53

Tabel 4.2 Jumlah Penduduk dan Rasio Jenis Kelamin ... 53

Tabel 4.3 Belanja Modal ... 56

Tabel 4.4 Dana Alokasi Umum ... 58

Tabel 4.5 Dana Alokasi Khusus ... 60

Tabel 4.6 Retribusi Daerah ... 62

Tabel 5.1 Hasil Uji Heteroskedastisitas ... 63

Tabel 5.2 Hasil Uji Multikolinieritas ... 64

Tabel 5.3 Hasil Uji Chow ... 65

Tabel 5.4 Hasil Uji Hausman ... 66

Tabel 5.5 Hasil Uji Estimasi Common Effect,Fixed Effect dan Random Effect ... 66

xiii

vii

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Retribusi Daerah terhadap Kinerja Keuangan Pemerintah Daerah di Provinsi Jawa Tengah pada Tahun 2011-2014 dengan menggunakan model Common Effect, Fixed Effect, dan Random Effect. Penelitian ini menggunakan data panel berupa gabungan dari data cross section dan time series, dimana penulis membatasi waktu penelitian dari tahu 2011-2014. Metode analisis yang digunakan adalah regresi data panel yang diolah dengan model fixed effect

Hasil dari penelitian ini menunjukan bahwa variabel Belanja Modal berpengaruh positif dan signifikan terhadap Kinerja Keuangan Pemerintah Daerah, dan variabel Dana Alokasi Umum (DAU) berpengaruh negatif dan signifikan terhadap Kinerja Keuangan Pemerintah Daerah, sedangkan variabel Dana Alokasi Khusus (DAK) dan Retribusi Daerah berpengaruh negatif dan tidak signifikan terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota di Provinsi Jawa Tengah.

viii

Allocation Fund, Special Allocation Fund and Retribution to the Financial Performance of the District/Town in Central Java period 2011-2014. This research uses secondary data in form of combination data from cross section and time series data, in which the writer restricted the time of research from 2011 to 2014. The analysis method is regression panel data which is processed by fixed effect model

The result of this research showed that variable Capital Expenditure has significant and positive effect to Financial Performance and variable General Allocation Fund has significant and negative effect to Financial Performanc. While variable Special Allocation Fund and Retribution has un-significant effect to Financial Performance of the District/Town in Central Java period 2011-2014

1 A. Latar Belakang

Pembangunan ekonomi daerah adalah suatu proses dimana pemerintah daerah dan masyarakatnya mengelola sumber-sumber yang ada dan membentuk suatu pola kemitraan antara pemerintah daerah dan sektor swasta untuk menciptakan suatu lapangan pekerjaan baru dan merangsang perkembangan kegiatan ekonomi dalam wilayah tersebut (Arsyad dalam Azzumar, 2011).

Ciri utama yang menunjukkan bahwa suatu daerah merupakan daerah otonomi terletak pada kemampuan keuangan daerah, artinya daerah otonomi harus memiliki kewenangan dan kemampuan untuk menggali sumber keuangan sendiri, sedangkan ketergantungan pada pemerintah pusat diusahakan seminimal mungkin. Perimbangan antara pemerintah pusat dengan pemerintah daerah dapat dikatakan ideal apabila setiap tingkat pemerintahan dapat mengatur keuangannya untuk membiayai tugas dan wewenang daerahnya masing-masing.

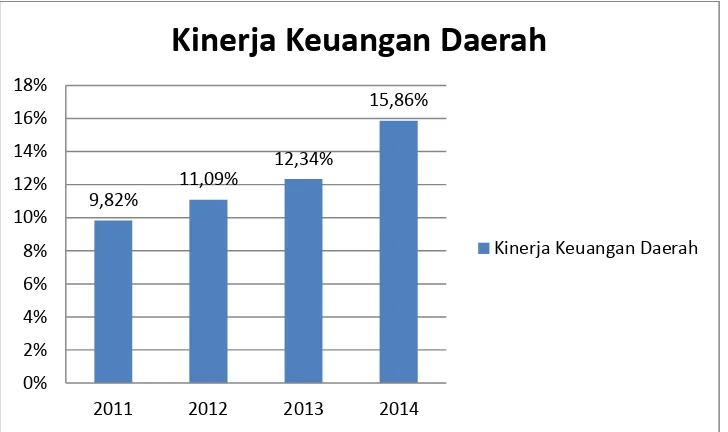

Gambar 1.1 berikut merupakan perhitungan rata-rata kinerja keuangan dengan menggunakan rasio efektivitas tahun 2011-2014 di Pemerintahan Daerah di Provinsi Jawa Tengah.

Sumber : Direktorat Jendral Perimbangan Keuangan Provinsi Jawa Tengah, data diolah (2011-2014)

Gambar 1.1

Rata-rata Kinerja Keuangan Pemerintah Kab/Kota di Provinsi Jawa Tengah Tahun 2011-2014

Berdasarkan Gambar 1.1 dapat dilihat rata-rata kinerja keuangan pemerintah daerah provinsi Jawa Tengah pada rasio efektivitas pada tahun 2011-2014 mengalami peningkatan dalam setiap tahunnya. Pada tahun 2011 rata-rata efektivitas keuangan daerah sebesar 9,82%. Tahun 2012 rata-rata efektivitas keuangan daerah mengalami kenaikan sebesar 1,27% sedangkan pada tahun 2013 rata-rata efektivitas keuangan daerah mengalami kenaikan sebesar 1,25% pada tahun 2013 mengalami kenaikan sebesar 3,52%.

Dalam era desentralisasi fiskal diharapkan terjadinya peningkatan pelayanan diberbagai sektor terutama sektor publik. Peningkatan layanan

publik ini diharapkan dapat meningkatkan daya tarik bagi investor untuk membuka usaha di daerah. Harapan ini tentu saja dapat terwujud apabila ada upaya pemerintah dengan memberikan berbagai fasilitas untuk investasi. Konsekuensinya, pemerintah perlu memberikan alokasi belanja yang lebih besar untuk tujuan ini. Desentralisasi fiskal disatu sisi memberikan kewenangan yang lebih besar dalam pengelolaan daerah, tetapi disisi lain memunculkan persoalan baru, dikarenakan tingkat kesiapan fiskal daerah yang berbeda-beda (Harianto dan Adi, 2007).

Infrastruktur dan sarana prasarana yang ada di daerah akan berdampak pada pertumbuhan ekonomi daerah. Jika sarana dan prasarana memadai maka masyarakat dapat melakukan aktivitas sehari-harinya secara aman dan nyaman yang akan berpengaruh pada tingkat produktivitasnya yang semakin meningkat, dan dengan adanya infrastruktur yang memadai akan menarik investor untuk membuka usaha di daerah tersebut. Dengan bertambahnya belanja modal maka akan berdampak pada periode yang akan datang yaitu produktivitas masyarakat meningkat dan bertambahnya investor akan meningkatkan pendapatan asli daerah. (Abimanyu, 2005).

Pendapatan Asli Daerah (PAD). Dengan kata lain, pembangunan berbagai fasilitas ini akan berujung pada peningkatan kinerja keuangan daerah (Wong, 2004 dalam Adi, 2006).

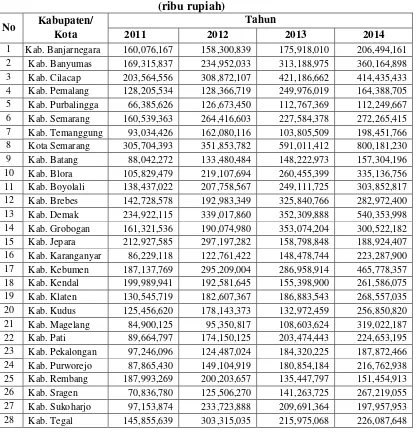

Tabel 1.1

PAD (Pendapatan Asli Daerah) Menurut Kabupaten/ Kota di Provinsi Jawa Tengah, 2011-2014

(ribu rupiah)

N

35 Kota Tegal 117,244,290 156,663,027 176,377,335 241,936,166

Jumlah 4,116,703,579 4,876,387,173 6,090,832,621 8,848,395,360

Sumber : Direktorat Jendral Perimbangan Keuangan Provinsi Jawa Tengah, data diolah (2011-2014)

Tabel 1.1 menunjukkan bahwa pendapatan di setiap kabupaten/ kota di Provinsi Jawa Tengah memiliki kontribusi yang berbeda-beda. Dari 35 kabupaten/ kota tersebut yang memiliki kontibusi terbesar tahun 2014 yakni Kota Semarang sebesar Rp 1,138,367,228 ribu, kemudian diikuti Kabupaten Banyumas sebesar Rp 435,597,688 ribu. Bila dilihat dari keseluruhan Pendapatan Asli Daerah di kabupaten/ kota tersebut, maka PAD di Provinsi Jawa Tengah setiap tahun terus meningkat hingga di tahun 2014 jumlah penerimaan PAD di seluruh Kabupaten/ Kota Provinsi Jawa Tengah mencapai Rp 8,848,395,360 ribu. Besar kontribusi pendapatan asli daerah untuk membiayai pembangunan dan pelayanan masyarakat maka dapat dikatakan ada peningkatan kinerja keuangan pemerintah daerah.

Sumber penerimaan daerah dalam konteks otonomi dan desentralisasi untuk saat ini masih didominasi oleh bantuan dan sumbangan dari pemerintah pusat baik dalam bentuk Dana Alokasi Umum, Dana Alokasi Khusus maupun Dana Bagi Hasil, sedangkan proporsi PAD masih relatif kecil. Adanya Dana Perimbangan melalui DAU dan DAK ini ternyata justru menjadi ketergantungan (Soleh dan Rochmansyah, 2010)

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, “Retribusi Daerah, yang selanjutnya disebut

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan.”

Beberapa peneliti telah meneliti faktor-faktor yang mempengaruhi Kinerja Keuangan Pemerintah Daerah dan mendapatkan hasil yang berbeda. Penelitian yang dilakukan oleh Fajar (2012) memperoleh hasil bahwa Belanja Modal berpengaruh positif dan signifikan terhadap Kinerja Keuangan Daerah dan tidak berpengaruh signifikan menurut Siti (2015). Menurut Ariani (2010), Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh negatif dan signifikan terhadap Kinerja Keuangan Daerah sedangkan menurut Abdullah (2015) tidak berpengaruh signifikan terhadap Kinerja Keuangan Daerah. Menurut Patriati (2010) Retribusi Daerah tidak berpengaruh signifikan terhadap kinerja keuangan daerah sedangkan menurut Salman (2015) Retribusi berpengaruh positif signifikan terhadap Kinerja Keuangan Daerah.

Penelitian ini merupakan pengembangan dari banyak penelitian sebelumnya dengan mengkombinasikan variabel bebas yang memiliki hasil tidak konsisten maupun yang masih perlu untuk diketahui hasil lebih lanjut mengenai pengaruh variabel bebas tersebut.

Berdasarkan uraian latar belakang diatas, peneliti merumuskan judul

“Analisis Pengaruh Belanja Modal, Dana Alokasi Umum (DAU), Dana

B. Rumusan Masalah

Berdasarkan deskripsi latar belakang diatas, pokok masalah yang dapat diambil adalah:

1. Bagaimana pengaruh belanja modal terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Jawa Tengah ?

2. Bagaimana pengaruh dana alokasi umum (DAU) terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Jawa Tengah ?

3. Bagaimana pengaruh dana alokasi khusus (DAK) terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Jawa Tengah ?

4. Bagaimana pengaruh retribusi daerah terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Jawa Tengah ?

C. Tujuan Penelitian

Tujuan dalam penelitian ini sesuai dengan masalah yang telah dirumuskan adalah :

1. Untuk mengetahui pengaruh belanja modal terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Jawa Tengah.

2. Untuk mengetahui pengaruh dana alokasi umum (DAU) terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Jawa Tengah.

3. Untuk mengetahui pengaruh dana alokasi khusus (DAK) terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Jawa Tengah.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi pemerintah

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan sebagai bahan masukan dalam penentuan kebijakan Pemerintah Daerah terutama bidang ekonomi mengenai faktor apa yang memiliki pengaruh cukup besar terhadap kinerja keuangan pemerintah daerah. 2. Bagi dunia akademis dan peneliti selanjutnya

Hasil penelitian ini diharapkan dapat digunakan oleh peneliti lain baik yang ingin mengulas masalah kinerja keuangan pemerintah dengan khasanah ilmu pengetahuan khususnya dalam bidang ekonomi pembangunan.

3. Bagi penulis dan para pembaca

Hasil penelitian ini merupakan suatu kesempatan bagi penulis untuk dapat menerapkan ilmu dan pengetahuan yang penulis peroleh dari bangku kuliah dan mampu membandingkan antara teori yang diterima di dalam perkuliahan dan praktik dilapangan. Dengan demikian, diharapkan dapat menambah ilmu pengetahuan dan wawasan penulis maupun yang membaca hasil penelitian ini.

4. Bagi Masyarakat

10 A. Landasan Teori

1. Kinerja Keuangan

1.1Definisi Kinerja Keuangan

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dinyatakan bahwa kinerja adalah keluaran/hasil dari kegiatan atau program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program organisasi dalam mewujudkan tujuan organisasi, pengeluaran hasil kerja organisasi, keputusan pelanggan, serta kontribusinya terhadap perkembangan ekonomi masyarakat (Suprapto, 2006).

1.2Pengukuran Kinerja Keuangan

Menurut Mahmudi dalam Deddi dan Ayuningtyas (2011), secara umum pengukuran kinerja menunjukkan hasil dari implementasi sebuah kegiatan/ kebijakan, tetapi pengukuran kinerja tidak menganalisis alasan hal ini dapat terjadi atau mengidentifikasi perubahan yang perlu dilakukan terhadap tujuan dari kegiatan/ kebijakan. Lalu masih menurut Deddi dan Ayuningtyas (2011), berikut tujuan penilaian kinerja di sektor publik.

a. Mengetahui tingkat ketercapaian tujuan organisasi. b. Menyediakan sarana pembelajaran pegawai. c. Memperbaiki kinerja periode–periode berikutnya.

d. Memberikan pertimbangan yang sistematik dalam pembuatan keputusan pemberian penghargaan (reward) dan hukuman (punishment).

e. Memotivasi pegawai.

f. Menciptakan akuntabilitas publik.

yang ditetapkan melalui suatu kebijakan atau ketentuan perundang– undangan selama satu periode anggaran.

Menurut Abdul dan Muhammad (2012), pemerintah daerah sebagai pihak yang diserahi tugas menjalankan roda pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan laporan pertanggungjawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan baik atau tidak. Salah satu alat untuk menganalisis kinerja pemerintah daerah dalam mengelola keuangan daerahnya adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya.

1.3Rasio Keuangan Sebagai Indikator Kinerja Keuangan

Hasil analisis rasio keuangan ini selanjutnya digunakan untuk tolok ukur dalam:

a. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan daerah.

b. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

c. Mengukur sejauh mana aktivitas pemerintah daerah dalam menjalankan pendapatan daerahnya.

Melihat pertumbuhan/ perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode waktu tertentu.

1.4Jenis-Jenis Rasio Keuangan

Beberapa rasio keuangan yang dapat digunakan untuk kinerja keuangan daerah (Halim, 2007) yang meliputi:

a. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah atau rasio desentraslisasi fiskal menunjukkan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Rasio kemandirian keuangan daerah dihitung menggunakan persamaan berikut ini (Mahmudi, 2011):

Berdasarkan persamaan di atas dapat dinyatakan bahwa semakin besar total PAD terhadap total pendapatan daerah, maka rasio kemandirian keuangan daerah akan semakin besar atau sebaliknya. b. Rasio Efektivitas Keuangan Daerah

ditargetkan (Halim 2007). Rasio efektivitas keuangan daerah dihitung dengan menggunakan persamaan berikut ini:

Berdasarkan persamaan diatas dapat dinyatakan bahwa semakin besar realisasi penerimaan APBD terhadap target penerimaan APBD, maka rasio efektivitas keuangan daerah akan semakin besar atau sebaliknya. Semakin tinggi rasio efektivitas keuangan daerah, maka daerah telah menggunakan APBD secara efektif dalam membiayai kegiatan atau program kerja dalam rangka melaksanakan pembangunan dan mensejahterakan masyarakatnya atau sebaliknya.

c. Rasio Efisiensi Keuangan Daerah

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara output dan input atau realisasi pengeluaran dengan realisasi penerimaan daerah. Semakin kecil rasio ini, maka semakin efisien, begitu pula sebaliknya. Pengukuran kinerja pemerintah daerah dapat diukur dengan menilai efisiensi atas pelayanan yang diberikan kepada masyarakat (Mahmudi, 2011). Penghitungan rasio efisiensi yaitu:

atau 100%. Semakin tinggi rasio efektifitas menggambarkan kemampuan daerah yang semakin baik. Dengan mengetahui hasil perbandingan antara realisasi pengeluaran dan realisasi penerimaan dengan menggunakan ukuran efisiensi tersebut, maka penilaian kinerja keuangan dapat ditentukan (Medi, 1966 dalam Budiarto, 2007). Apabila kinerja keuangan diatas 100% ke atas dapat dikatakan tidak efisien, 90%-100% adalah kurang efisien, 80% - 90% adalah cukup efisien, 60% - 80% adalah efisien dan dibawah dari 60% adalah sangat efisien.

d. Rasio Aktivitas (Keserasian Belanja Daerah)

Rasio aktivitas (Keserasian Belanja Daerah) adalah rasio keuangan daerah yang menggambarkan bagaimana Pemerintah Daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Rasio aktivitas terdiri atas : a) Rasio Belanja Rutin terhadap APBD, b) Rasio belanja rutin terhadap APBD. Kedua rasio di atas sebagai berikut:

- Rasio Belanja Rutin Terhadap APBD

Daerah dalam 1 tahun periode anggaran. Kedua rasio tersebut adalah sebagai berikut:

Menurut Halim (2007), Rasio belanja rutin dihitung dengan menggunakan persamaan berikut ini:

Berdasarkan persamaan di atas dapat dinyatakan bahwa semakin besar rasio belanja rutin terhadap total APBD, maka Pemerintah Daerah tergolong aktif melakukan belanja rutin dalam 1 tahun periode anggaran atau sebaliknya. Rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi presentase dana yang dialokasikan untuk belanja rutin berarti persentase belanja investasi (belanja pembangunan) yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil.

- Rasio Belanja Pembangunan Terhadap APBD

Berdasarkan persamaan di atas dapat dinyatakan bahwa semakin besar rasio belanja pembangunan terhadap total APBD, maka Pemerintah Daerah tergolong aktif melakukan belanja pembangunan dalam 1 tahun periode anggaran atau sebaliknya. Semakin tinggi tingkat belanja pembangunan terhadap APBD mengandung arti bahwa Pemerintah Daerah mengalokasikan anggaran dana yang besar dari APBD dalam melakukan belanja modal, baik berupa barang maupun jasa untuk kepentingan jalannya pemerintahan atau sebaliknya.

2. Belanja Modal

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja modal digunakan untuk memperoleh aset tetap pemerintah daerah seperti peralatan, infrastruktur, dan harta tetap lainnya. Cara mendapatkan belanja modal dengan membeli melalui proses lelang atau tender.

publik. Untuk menambah aset tetap, pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD. Setiap tahun diadakan pengadaan aset tetap oleh pemerintah daerah sesuai dengan prioritas anggaran dan pelayanan publik yang memberikan dampak jangka panjang secara financial (Ardhani, 2011).

batasan minimal kapitalisasi asset tetap atau asset lainnya yang ditetapkan pemerintah.

Menurut Halim (2007:73), belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebih satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja modal dapat juga disimpulkan sebagai pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah asset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, rneningkatkan kapasitas dan kualitas asset.

3. Dana Alokasi Umum (DAU) 3.1Definisi Dana Alokasi Umum

Menurut Halim (2002 : 160), ”Dana Alokasi Umum adalah dana

yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi”.

anggaran penerimaannya dalam APBN. Oleh karena itu, Dana Alokasi Umum dapat dilihat sebagai respon pemerintah terhadap aspirasi daerah untuk mendapatkan sebahagian kontrol yang lebih besar terhadap keuangan negara.

Tujuan Dana Alokasi Umum adalah untuk mengatasi ketimpangan fiskal keuangan antara pemerintah pusat dan ketimpangan horizontal antar pemerintah daerah karena ketidakmerataan sumber daya yang ada pada mesing-masing daerah.

3.2Penghitungan Dana Alokasi Umum

Dana alokasi umum digunakan untuk menutup celah yang terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada (UU No. 33/2004, Pasal 27). Sedangkan berdasarkan pendekatan kesenjangan fiskal, besarnya DAU yang diterima oleh kabupaten/kota di seluruh Indonesia didasarkan pada ketentuan berikut ini (Halim, 2007):

1. Dana alokasi umum ditetapkan sekurang-kurangnya 26% dari penerimaan dalam negeri yang ditetapkan dalam APBN.

2. Dana alokasi umum untuk daerah provinsi dan untuk kabupaten/kota ditetapkan sebesar 10% dan 90% dari DAU sebagaimana tersebut di atas.

kabupaten/kota yang ditetapkan APBN dengan porsi kabupaten/kota yang bersangkutan.

Berdasarkan uraian di atas dapat disimpulkan bahwa pembagian alokasi DAU bagi daerah yang potensi fiskalnya besar, namun kebutuhan fiskalnya kecil akan memperoleh alokasi dana alokasi umum yang relatif kecil. Sebaliknya, daerah yang memiliki potensi fiskalnya kecil, namun kebutuhan fiskalnya besar akan memperoleh alokasi DAU relatif besar. Dalam LRA, penerimaan DAU merupakan bagian dari Transfer Pemerintah Pusat (Dana Perimbangan).

4. Dana Alokasi Khusus (DAK) 4.1 Definisi Dana Alokasi Khusus

Pada Peraturan Pemerintah Nomor 55 Tahun 2005 Pasal 1 ayat 24 tentang Dana Perimbangan dinyatakan bahwa Dana alokasi khusus, selanjutnya disebut DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

4.2 Tujuan Pemberian Dana Alokasi Khusus

daerah. Sedangkan pada Peraturan Menteri Dalam Negeri Nomor 30 Tahun 2007 tentang Pedoman Penyusunan APBD dinyatakan bahwa penggunaan dana perimbangan untuk DAK agar dialokasikan kepada daerah tertentu untuk mendanai kebutuhan fisik, yaitu sarana dan prasarana dasar yang menjadi urusan daerah antara lain program kegiatan pendidikan dan kesehatan dan lain-lain sesuai dengan petunjuk teknis yang ditetapkan oleh menteri teknis terkait sesuai dengan peraturan perundang-undangan

4.3 Kriteria Pemberian Dana Alokasi Khusus

Pemerintah menetapkan kriteria DAK yang meliputi kriteria umum, kriteria khusus, dan kriteria teknis. Kriteria umum ditetapkan dengan mempertimbangkan kemampuan keuangan daerah dalam APBD (PP No. 55/2005, Pasal 55 ayat 1). Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan dan karakteristik daerah (PP No. 55/2005, Pasal 56 ayat 1). Kriteria teknis ditetapkan oleh kementerian negara/ departemen teknis (PP No. 55/2005, Pasal 57 ayat 1).

4.4 Kebutuhan Pemberian Dana Alokasi Khusus

1. Kebutuhan prasarana dan sarana fisik di daerah terpencil yang tidak mempunyai akses yang memadai ke daerah lain.

2. Kebutuhan prasarana dan sarana fisik di daerah yang menampung transmigrasi.

3. Kebutuhan prasarana dan sarana fisik yang terletak di daerah pesisir kepulauan dan tidak mempunyai prasarana dan sarana yang memadai.

4. Kebutuhan prasarana dan sarana fisik di daerah guna mengatasi dampak kerusakan lingkungan.

Pembangunan jalan, rumah sakit, irigasi dan air bersih DAK disalurkan dengan cara pemindah bukuan dari rekening Kas Umum Negara ke rekening Kas Umum Daerah. Oleh karena itu, DAK dicantumkan dalam APBD. DAK tidak dapat digunakan untuk mendanai administrasi kegiatan, penelitian, pelatihan dan perjalanan dinas.

5. Retribusi Daerah

5.1 Pengertian Retribusi Daerah

disediakan dan/atau diberikan oleh pemerintah daeran untuk kepentingan orang pribadi atau badan.

5.2 Objek dan Subjek Retribusi Daerah a. Objek Retribusi Daerah

1. Jasa umum, yaitu berupa pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

2. Jasa usaha, yaitu berupa pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial.

3. Perizinan tertentu, yaitu pelayanan perizinan tertentu oleh pemerintah daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. b. Subjek Retribusi Daerah

Subjek Retribusi Daerahadalah sebagai berikut:

2. Retribusi jasa usaha adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan jasa usaha yang bersangkutan.

3. Retribusi perizinan tertentu adalah orang pribadi atau badan yang memperoleh izin tertentu dari pemerintah daerah.

5.3 Jenis Retribusi Daerah

Jenis retribusi daerah dapat dibagi menjadi 3 golongan, yaitu: a. Jenis retribusi jasa umum adalah:

1. Retribusi pelayanan kesehatan

2. Retribusi pelayanan persampahan/kebersihan

3. Retribusi penggantian biaya cetak kartu tanda penduduk dan akta catatan sipil

4. Retribusi pelayanan pemakaman dan pengabuan mayat 5. Retribusi pelayanan parkir di tepi jalan umum

6. Retribusi pelayanan pasar

7. Retribusi pengujian kendaraan bermotor

8. Retribusi pemeriksaan alat pemadam kebakaran 9. Retribusi penggantian biaya cetak peta

10.Retribusi penyediaan dan/atau penyedotan kakus 11.Retribusi pengolahan limbah cair

12.Retribusi pelayanan tera/tera ulang 13.Retribusi pelayanan pendidikan

b. Jenis retribusi jasa usaha adalah:

1. Retribusi pemakaian kekayaan daerah 2. Retribusi pasar grosir dan/atau pertokoan 3. Retribusi tempat pelelangan

4. Retribusi terminal

5. Retribusi tempat khusus parkir

6. Retribusi tempat penginapan/pesanggarahan/villa 7. Retribusi rumah potong hewan

8. Retribusi pelayanan kepelabuhan 9. Retribusi tempat rekreasi dan olahraga 10.Retribusi penyeberangan di air

11.Retribusi penjualan produksi usaha daerah c. Jenis retribusi perizian tertentu adalah:

1. Retribusi izin mendirikan bangunan

2. Retribusi izin tempat penjualan minuman beralkohol 3. Retribusi izin gangguan

4. Retribusi izin trayek

5. Retribusi izin usaha perikanan

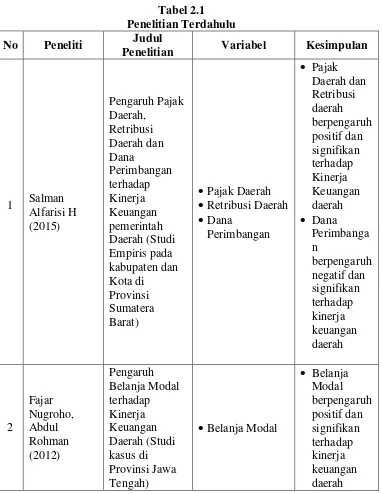

B. Hasil Penelitian Terdahulu

dalam penyusunan skripsi ini. Secara ringkas penelitian terdahulu dapat dilihat dalam tabel 2.1 sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul

Penelitian Variabel Kesimpulan

No Peneliti Judul

Penelitian Variabel Kesimpulan

C. Hipotesis

1. Pengaruh Belanja Modal terhadap Kinerja Keuangan Pemerintah Daerah

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja modal digunakan untuk memperoleh aset tetap pemerintah daerah seperti peralatan, infrastruktur, dan harta tetap lainnya. Cara mendapatkan belanja modal dengan membeli melalui proses lelang atau tender.

Fajar Nugroho, Abdul Rohman (2016) menyimpulkan bahwa Pemerintah akan melakukan pembangunan infrastruktur serta sarana dan prasarana yang diperlukan oleh negara, yang tercermin di dalam belanja modal yang dilakukan oleh pemerintah. Belanja modal yang besar merupakan cerminan dari banyaknya infrastruktur dan sarana yang dibangun. Semakin banyak pembangunan yang dilakukan akan meningkatkan pertumbuhan kinerja keuangan daerah, sesuai dengan logika, semakin banyak sumber yang menghasilkan, maka hasilnya pun akan semakin banyak. Hal ini sesuai dengan definisi yang ada sebelumnya, dimana PKKD berarti adalah“peningkatan capaian dari suatu hasil kerja

melalui suatu kebijakan atau ketentuan perundang-undangan dari satu periode anggaran ke periode anggaran berikutnya”.

H1: Belanja Modal berpengaruh positif dan signifikan terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten dan Kota di Jawa Tengah.

2. Pengaruh Dana Alokasi Umum (DAU) terhadap Kinerja Keuangan Pemerintah Daerah

DAU merupakan salah satu transfer dana pemerintah pusat kepada pemerintah daerah yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Penelitian Ariani (2010) menyimpulkan bahwa DAU berpengaruh negatif terhadap kinerja keuangan pemerintah daerah. Jika DAU bertambah atau meningkat maka akan mengurangi tingkat efesiensi daerah yang merupakan rasio dari kinerja keuangan daerah. Rukmana (2013) juga menguji pengaruh DAU sebagai bagian dari Dana Perimbangan berpengaruh terhadap kinerja keuangan Pemerintah Provinsi Kepulauan Riau. Hasil penelitiannya membuktikan bahwa DAU berpengaruh terhadap kinerja keuangan Pemerintah Daerah.

kepentingan pembiayaan daerah menunjukkan bahwa tingkat kinerja Keuangan Pemerintah tersebut dipengaruhi oleh DAU.

H2: Dana Alokasi Umum berpengaruh negatif dan signifikan terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten dan Kota di Jawa Tengah.

3. Pengaruh Dana Alokasi Khusus (DAK) terhadap Kinerja Keuangan Pemerintah Daerah

Menurut Undang-undang Nomor 33/2004, Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

Julitawati (2012) menguji pengaruh DAK sebagai bagian dari Dana Perimbangan terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Nangroe Aceh Darussalam. Hasil penelitiannya membuktikan bahwa DAK berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di provinsi tersebut. Penelitian yang dilakukan Marizka (2013), menunjukkan bahwa Dana Alokasi Khusus (DAK) berpengaruh signifikan negatif terhadap tingkat kinerja keuangan daerah pada pemerintahan kabupaten/kota di Provinsi Sumatera Barat.

merupakan prioritas nasional, dengan kata lain daerah tersebut masih rendah pendapatan asli daerahnya dan juga masih harus berbenah diri untuk membangun daerahnya sendiri. Jika Dana Alokasi Khusus (DAK) yang dialokasikan pemerintah pusat relatif besar maka daerah tersebut belum mandiri dari segifiskalnya. Hal ini berarti semakin besar Dana Alokasi Khusus yang diterima oleh daerah maka kinerja keuangan daerah semakin rendah, sebaliknya semakin kecil Dana Alokasi Khusus yang diterima daerah maka kinerja keuangan daerah semakin besar.

H3: Dana Alokasi Khusus berpengaruh negatif dan signifikan terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Jawa Tengah.

4. Pengaruh Retribusi Daerah terhadap Kinerja Keuangan Pemerintah Daerah

Menurut Siahaan (2005) Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan. Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Retribusi Daerah terdiri dari retribusi jasa usaha, retribusi jasa umum, dan retribusi perizinan tertentu.

kinerja keuangan pemerintah daerah. Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber kekayaan asli daerah untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya yang tentunya akan berpengaruh terhadap kinerja keuangan di daerah tersebut. Dari hasil penelitian Florida (2007) menunjukkan bahwa retribusi daerah berpengaruh signifikan terhadap kinerja keuangan.

Sama seperti pajak daerah yang memiliki banyak karakteristik, retribusi daerah juga menjadi salah satu sumber pendanaan PAD sebuah kota/kabupaten, meskipun tidak sedominan pajak daerah. Semakin tinggi persentase retribusi daerah suatu daerah, maka semakin baik kinerja keuangan pemerintah suatu daerah.

H4: Retribusi Daerah berpengaruh positif dan signifikan terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Jawa Tengah.

D. Kerangka Penelitian

H2 (-) H1 (+) Belanja Modal (X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

Retribusi Daerah (X4)

Kinerja Keuangan Pemerintah Daerah (Y) H3 (-)

34 A.Obyek dan Subyek Penelitian

Dalam penelitian ini daerah yang digunakan adalah seluruh kabupaten/kota di provinsi Jawa Tengah yang terdiri dari :

1. Kab. Banjarnegara 13. Kab. Demak 25. Kab. Rembang 2. Kab. Banyumas 14. Kab. Grobogan 26. Kab. Sragen 3. Kab. Cilacap 15. Kab. Jepara 27.Kab. Sukoharjo 4. Kab. Pemalang 16. Kab. Karanganyar 28. Kab. Tegal 5. Kab. Purbalingga 17. Kab. Kebumen 29. Kab. Wonogiri 6. Kab. Semarang 18. Kab. Kendal 30.Kab.Wonosobo 7. Kab. Temanggung 19. Kab. Klaten 31.Kota Magelang 8. Kota Semarang 20. Kab. Kudus 32.Kota Pekalongan 9. Kab. Batang 21. Kab. Magelang 33. Kota Salatiga

10.Kab. Blora 22. Kab. Pati 34. Kota Surakarta

11.Kab. Boyolali 23. Kab Pekalongan 35. Kota Tegal 12.Kab. Brebes 24. Kab. Purworejo

dependen yang digunakan dalam penelitian ini adalah kinerja keuangan pemerintah daerah, sedangkan variabel independen adalah Belanja Modal, Dana Alokasi Umum (DAU), Dana Alokasi Khusu (DAK), dan Retribusi.

B.Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah sumber data yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang telah dipublikasikan atau tidak dipublikasikan. Observasi ini meliputi 35 Kabupaten/Kota yang ada di provinsi Jawa Tengah.

C.Teknik Pengumpulan Data

D.Definisi Operasional Variabel Penelitian

Definisi operasional dan pengukuran variabel – variabel yang digunakan dalam penelitian ini dapat dijelaskan, sebagai berikut :

1. Variabel Dependen

Variabel dependen atau terikat merupakan variabel yang dipengaruhi oleh variabel bebas (independen). Variabel dependen dalam penelitian ini adalah Kinerja Keuangan Daerah

a. Kinerja Keuangan Daerah (Y)

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dinyatakan bahwa kinerja adalah keluaran/hasil dari kegiatan atau program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program organisasi dalam mewujudkan tujuan organisasi, pengeluaran hasil kerja organisasi, keputusan pelanggan, serta kontribusinya terhadap perkembangan ekonomi masyarakat (Suprapto, 2006).

pendapatan yang diperlukan daerah. Rasio kemandirian keuangan daerah dihitung menggunakan persamaan berikut ini (Mahmudi, 2011):

Berdasarkan persamaan diatas dapat dinyatakan bahwa semakin besar realisasi penerimaan APBD terhadap target penerimaan APBD, maka rasio efektivitas keuangan daerah akan semakin besar atau sebaliknya. Semakin tinggi rasio efektivitas keuangan daerah, maka daerah telah menggunakan APBD secara efektif dalam membiayai kegiatan atau program kerja dalam rangka melaksanakan pembangunan dan mensejahterakan masyarakatnya atau sebaliknya.

2. Variabel Independen

Variabel independen atau bebas merupakan variabel yang mempengaruhi variabel terikat (dependen). Variabel independen dalam penelitian ini adalah

a. Belanja Modal (X1)

b. Dana Alokasi Umum (X2)

Menurut Halim (2007) ”Dana Alokasi Umum adalah dana yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi”.

c. Dana Alokasi Khusus (X3)

Pada Peraturan Pemerintah Nomor 55 Tahun 2005 Pasal 1 ayat 24 tentang Dana Perimbangan dinyatakan bahwa Dana alokasi khusus, selanjutnya disebut DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

d. Retribusi Daerah (X4)

E.Metode Analisis Data

Data yang digunakan dalam penelitian ini adalah data time series tahunan (annual) selama 4 tahun yaitu periode 2011-2014 dan data cross section yaitu sebanyak 35 Kabupaten/Kota di Provinsi Jawa Tengah. Sehingga

dalam penelitian ini menggunakan metode data panel atau penggabungan antara data time series dan data cross section.

Dengan pengamatan berulang terhadap data cross section yang cukup, analisis data panel memungkinkan seseorang dalam mepelajari dinamika perubahan dengan data time series. Kombinasi dengan data time series dan cross section dapat meningkatkan kualitas dan kuantitas data dengan

pendekatan yang tidak mungkin dilakukan dengan menggunakan hanya salah satu dari data tersebut (Gujarati,2013). Analisis data panel dapat mempelajari sekelompok subjek jika kita ingin mempertimbangkan baik dimensi data maupun dimensi waktu

Berdasarkan studi empiris maka model regresi dalam penelitian ini sebagai berikut :

Dimana :

Y = Kinerja Keuangan Pemerintah Daerah = Konstanta

= Koefisien Variabel

X1 = Belanja Modal

X3 = Dana Alokasi Khusus (DAK) X4 = Retribusi Daerah

i = Kabupaten

t = Periode waktu ke-t e = Error term

1. Uji Asumsi Klasik

a. Uji Heteroskedastisitas

Dalam model regresi, salah satu yang harus dipenuhi agar taksiran parameter-parameter dalam model bersifat BLUE (Best Linear Unbiased Estimator) adalah error term atau residual mempunyai varian

konstanta yang sering disebut dengan homoskedastisitas. Sedangkan apabila dalam model terdapat varian yang tidak sama atau berubah-ubah disebut dengan heteroskedastisitas. Adanya sifat heteroskedastisitas ini dapat membuat penaksiran dalam model bersifat tidak efisien. Menurut Gujarati (2013), umumnya masalah heteroskedastisitas lebih biasa terjadi pada data yang sifatnya cross section dibandingkan dengan time series.

Model regresi yang baik adalah yang terjadi homoskedastisitas atau dengan kata lain tidak terjadi heteroskedastisitas.

Untuk mendeteksi masalah heteroskedastisitas dalam model, penulis menggunakan uji park yang sering digunakan dalam beberapa referensi. Dalam metodenya, Park menyarankan suatu bentuk fungsi diantara varian kesalahan dan variabel bebas dinyatakan sebagai berikut:

……….. (3.3)

Persamaan yang diatas dijadikan linear dalam bentuk persamaan log sehingga menjadi :

………(3.4)

Karena varian kesalahan ( ) tidak teramati, maka digunakan sebagai penggantinya. Sehingga persamaan menjadi :

………(3.5)

Menurut Park dalam Sumodiningrat (2010), apabila koefisien parameter dari persamaan regresi tersebut signifikan secara statistik, berarti didalam data terdapat masalah heteroskedastisitas. Dan sebaliknya jika koefisien parameter dari persamaan regresi tidak signifikan maka tidak terdapat masalah heteroskedastisitas.

b. Uji Multikolinieritas

yang lainnya. Uji Multikolinieritas ini dilakukan untuk mengetahui apakah pada model dalam regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikolinieritas. Model regresi yang baik seharusnya model yang tidak terjadi korelasi diantara variabel independen.

Adapun beberapa cara mendeteksi adanya multikolinieritas, yaitu : a. R2 cukup tinggi (0,7-0,1), tetapi uji-t untuk masing-masing koefisien

regresinya tidak signifikan

b. Tingginya R2 merupakan syarat yang cukup tetapi bukan yang syarat yang perlu untuk terjadinya multikolinieritas. Sebab pada R2 yang rendah <0,5, bisa juga terjadi multikolinieritas.

c. Meregresikan variabel independen X dengan variabel-variabel independen yang lain, kemudian menghitung R2 dengan uji F : Jika F hitung > F tabel berarti Ho ditolak, ada multikolinieritas Jika F hitung < F tabel berarti Ho di terima, tidak ada multikolinieritas

Ada beberapa cara untuk mengetahui multikolinieritas dalam suatu model. Salah satunya adalah dengan melihat koefisien hasil output dari komputer. Jika terdapat koefisien yang lebih besar dari (0,9), maka terdapat gejala multikolinieritas.

Dalam ini model fixed effect yang ditransformasikan ke dalam model GLS, model ini sudah diantisipasi dari terjadinya multikolinieritas.

2. Pemilihan Model Data Panel Terbaik

Dalam penggunaan metode regres data panel pada umumnya terdapat tiga macam model, yaitu Commond Effects Model, Fixed Effects, dan Random effects Model. Yang nanti dari ketiga model tersebut akan dipilih salah satu model terbaik yang akan digunakan pada tahap analisis selanjutnya. Adapun pemilihan model terbaik dilakukan dengan melakukan uji chow (fixed effect vs common effect) dan uji hausman (random effect vs fixed effect).

a. Commond Effects Model

Teknik yang digunakan dalam metode Commond Effect hanya dengan mengkombinasikan data time series dan cross section. Dengan hanya menggabungkan kedua jenis data tersebut maka dapat digunakan metode OLS untuk mengestimasi model data panel. Dalam pendekatan ini tidak memperhatikan dimensi daerah maupun waktu, dan dapat diasumsikan bahwa perilaku data antar daerah sama dalam berbagai rentang waktu. Asumsi ini jelas sangat jauh dari realita sebenarnya, karena karakteristik antar daerah baik dari segi kewilayahan jelas sangat berbeda. Persamaan regresinya dapat dituliskan sebagai berikut :

Untuk i = 1,2,…., N dan t = 1,2,….., T, dimana N adalah jumlah

daerah cross section dan T adalah jumlah periode waktunya. Dari commond effects modal ini akan dapat dihasilkan N+T persamaan, yaitu

sebanyak T persamaan cross section dan sebanyak N persamaan time series.

b. Fixed Effect Model

Fixed Effect merupakan metode dengan menggunakan variabel dummy untuk menangkap adanya perbedaan intersep. Metode ini mengasumsikan bahwa koefisien regres (slope) tetap antar daerah dan antar waktu, namun intersepnya berbeda antar daerah namun sama antar waktu (time invariant). Namun metode ini membawa kelemahan yaitu berkurangnya derajat kebebasan (degree of freedom) yang pada akhirnya mengurangi efisiensi parameter. Persamaan regresinya adalah sebagai berikut :

Yit = ai + bXit + gi Di +….+ eit

Untuk i = 1,2,…., N dan t = 1,2,…., T, dimana N adalah jumlah

daerah cross section dan T adalah jumlah periode waktunya. c. Random Effect Model

General Least Square (GLS) dengan asumsi homoskedastik dan tidak ada cross sectional correlation. Adapun persamaan regresinya adalah sebagai berikut :

Yit = a + bXit + Ui + eit

Keuntungan menggunakan Model Random Effect yakni menghilangkan heteroskedastisitas karena model ini juga disebut dengan Error Component Model (ECM) atau teknik Generalized Least Square (GLS).

d. Uji Chow (Likelihood Test Radio)

Uji spesifikasi bertujuan untuk menentukan model analisis data panel yang akan digunakan. Uji Chow digunakan untuk memilih antara model fixed effect atau model common effect yang sebaiknya dipakai.

H0: Model yang digunakan Common Effect

H1: Model yang digunakan Fixed Effect

Untuk membuktikan apakah terbukti atau tidak antara Common Effect dan Fixed Effect.

Apabila hasil uji spesifikasi ini menunjukkan probabilitas Chi-Square lebih dari 0,05 maka model yang dipilih adalah common effect.

Uji Chow dapat dilihat menggunakan Uji F signifikan estimasi fixed effect, yang digunakan untuk memilih antar OLS pooled tanpa variabel dummy atau fixed effect. F statistik disini adalah sebagai Uji Chow. Dalam hal ini, uji F digunakan untuk menentukan model terbaik antara kedua dengan melihat uji residual kuadrat (RSS). Uji F adalah sebagai berikut :

Dimana :

RSS 1 = Merupakan jumlah residual kuadrat pooled OLS RSS 2 = Merupakan jumlah residual kuadrat fixed effect m = Merupakan pembilang

n-k = Merupakan denumerator

jika hipotesis nol ditolak, dapat disimpulkan model fixed effect lebih baik dari pooled OLS.

e. Uji Hausman

Uji ini bertujuan untuk mengetahui model yang sebaiknya dipakai, yaitu fixed effect model (FEM) atau random effect model (REM). Dalam effect model (FEM) setiap objek memiliki intersep yang berbeda-beda, akan tetapi intersep masing-masing objek tidak berubah seiring waktu. Hal ini disebut dengan time invariant. Sedangkan dalam random effect model (REM), intersep (bersama) mewakilkan nilai rata-rata dari semua

dari intersep individual terhadap nilai rata-rata tersebut (Gujarati, 2013). Hipotesis dalam Uji Hausman sebagai berikut :

H0: Model yang digunakan Random Effect Model

H1: Model yang digunakan Fixed Effect Model

Untuk membuktikan apakah terbukti atau tidak antara Random Effect dan Fixed Effect.

Uji spesifikasi hausman membandingkan model Fixed, Common, dan Random dibawah hipotesis nol yang berarti bahwa efek individual tidak berkolerasi dengan regresi dalam model (Hausman).

Jika tes hausman tidak menunjukkan perbedaan yang signifikan (p>0,05) itu mencerminkan bahwa random estimator tidak aman bebas dari bias, dan karena itu lebih dianjurkan kepada fixed effect disukai daripada efek estimator tetap.

3. Uji Statistik (Uji Kesesuaian) a. Koefisien Determinasi (R2)

menjelaskan perubahan variabel dependen, tetapi jika Adjusted R2 mendekati 0, maka variabel independen tidak mampu menjelaskan variabel dependen. Dan jika Adjusted R2 = 1, maka semua titik pengamatan berada tepat pada garis regresi. Dengan demikian, baik atau buruknya persamaan regresi ditentukan oleh Adjusted R2 nya.

b. Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah seluruh variabel bebas (variabel independen) secara bersama-sama berpengaruh terhadap variabel terikat (variabel dependen) pada tingkat signifikansi 0.05 (5%). Pengujian semua koefisien regresi secara bersama-sama dilakukan dengan uji-f dengan pengujian, sebagai berikut :

Hipotesis :

Fhitung> Ftable : H0 ditolak, H1 diterima

Fhitung< Ftable : H0 diterima, H1 ditolak

Atau

Bila probabilitas artinya tidak signifikan Bila probabilitas artinya signifikan

c. Uji Parsial (Uji t)

Uji t-statistik digunakan untuk menguji pengaruh parsial dari variabel bebas terhadap variabeltidak bebas. Kriteria yang digunakan dalam penelitian ini adalah pengujian dua arah dalam tingkat signifikansi = α dan derajat kebebasan (degree of freedom, df) = n-k,

parameter termasuk konstanta. Pengujian ini dilakukan dengan hipotesis (Gujarati, 2013: 129-133) :

1. H0 : = 0, artinya tidak ada pengaruh yang nyata dari setiap variabel bebas terhadap variabel tidak bebas.

2. H1 : 0, artinya ada pengaruh yang nyata dari setiap variabel bebas terhadap variabel tidak bebas.

Dengan kriteria penerimaan hipotesa pada uji-t statistik sebagai berikut :

50 A. Gambaran Umum Objek Penelitian

1. Kondisi Fisik Daerah

Provinsi Jawa Tengah sebagai salah satu Provinsi di Jawa, letaknya diapit oleh dua Provinsi besar, yaitu Jawa Barat dan Jawa Timur. Letaknya antara 5°40' dan 8°30' Lintang Selatan dan antara 108°30' dan 111°30' Bujur Timur (termasuk Pulau Karimunjawa). Jarak terjauh dari Barat ke Timur adalah 263 km dan dari Utara ke Selatan 226 km (tidak termasuk Pulau Karimunjawa). Adapun batas-batas wilayah sebagai berikut :

a. Sebelah Utara berbatasan dengan : Laut Jawa b. Sebelah Timur berbatasan dengan : Jawa Timur

c. Sebelah Selatan berbatasan dengan : Daerah Istimewah Yogyakarta d. Sebelah Barat berbatasan dengan : Jawa Barat

Sumber : id.wikipedia.org

2. Luas Wilayah

Provinsi Jawa Tengah memiliki 35 kabupaten/kota dan memiliki luas wilayah sebesar 32.548 km2, yang terdiri dari 29 kabupaten dan 6 Kota, yaitu :

- Kabupaten Magelang, dengan luas 1.102.93 km2 - Kabupaten Pati, dengan luas 1.489.19 km2 - Kabupaten Pekalongan, dengan luas 837.00 km2 - Kabupaten Purworejo, dengan luas 1.091.49 km2 - Kabupaten Rembang, dengan luas 887.13 km2 - Kabupaten Sragen, dengan luas 941.54 km2 - Kabupaten Sukoharjo, dengan luas 489.12 km2 - Kabupaten Tegal, dengan luas 876.10 km2 - Kabupaten Wonogiri, dengan luas 1.793.67 km2 - Kabupaten Wonosobo, dengan luas 981.41 km2 - Kota Semarang, dengan luas 373.78 km2 - Kota Magelang, dengan luas 16.06 km2 - Kota Pekalongan, dengan luas 45.25 km2 - Kota Salatiga, dengan luas 57.36 km2 - Kota Surakarta, dengan luas 46.01 km2 - Kota Tegal, dengan luas 39.68 km2

3. Demografi

a. Jumlah Penduduk

bertambah sebanyak 373.405 jiwa. Sementara luas Provinsi Jawa Tengah 32.548 km2.

Tabel 4.1

Indikator Kependudukan Provinsi Jawa Tengah 2011-2014

Uraian 2011 2012 2013 2014

Sumber : Jawa Tengah Dalam Angka 2014

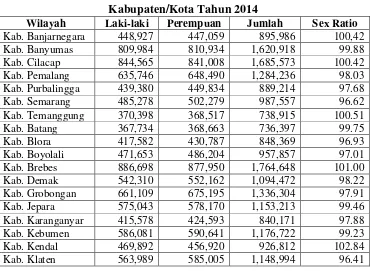

Data tahun 2011-2014 memperlihatkan (pada tabel 4.1) bahwa jumlah penduduk perempuan lebih banyak dibandingkan jumlah penduduk laki-laki, sex rasio pada tahun 2014 sebesar 98.42 (98 laki-laki setiap 100 penduduk perempuan).

Tabel 4.2

Jumlah Penduduk dan Rasio Jenis Kelamin Menurut Kabupaten/Kota Tahun 2014

Wilayah Laki-laki Perempuan Jumlah Sex Ratio

Wilayah Laki-Laki Perempuan Jumlah Sex Ratio

Kab. Kudus 399,235 411,575 810,810 97.00 Kab. Magelang 613,112 608,569 1,221,681 100.75 Kab. Pati 590,181 627,835 1,218,016 94.00 Kab. Pekalongan 427,815 433,267 861,082 98.74 Kab. Purworejo 347,987 357,496 705,483 97.34 Kab. Rembang 303,481 305,422 608,903 99.36 Kab. Sragen 427,320 444,669 871,989 96.10 Kab. Sukoharjo 420,983 428,523 849,506 98.24 Kab. Tegal 703,494 711,515 1,415,009 98.87 Kab. Wonogiri 458,090 484,287 942,377 94.59 Kab. Wonosobo 390,029 379,289 769,318 102.83 Kota Semarang 806,647 838,153 1,644,800 96.24 Kota Magelang 59,046 60,889 119,935 96.97 Kota Pekalongan 145,450 145,420 290,870 100.02 Kota Salatiga 87,343 91,251 178,594 95.72 Kota Surakarta 246,982 260,843 507,825 94.69 Kota Tegal 120,773 123,087 243,860 98.12

Jawa Tengah

Total 16,499,377 16,764,962 33,264,339 98.42

Sumber : Badan Pusat Statistik

Dapat dilihat dari tabel diatas, persebaran penduduk di Provinsi Jawa Tengah tampak tidak merata antar kabupaten/kota. Penduduk Provinsi Jawa Tengah lebih banyak bertempat tinggal di Kabupaten dibandingkan di Kota. Penduduk terbanyak di Kabupaten Brebes yaitu 1.764.648 jiwa, dan yang terendah adalah penduduk di Kota Magelang yaitu sebesar 119.935 jiwa.

4. Perkembangan Variabel yang Diamati a. Kinerja Keuangan

menggunakan dana tersebut untuk kepentingan masyarakat daerah dalam batas-batas yang diatur berdasarkan peraturan perundang-undangan.

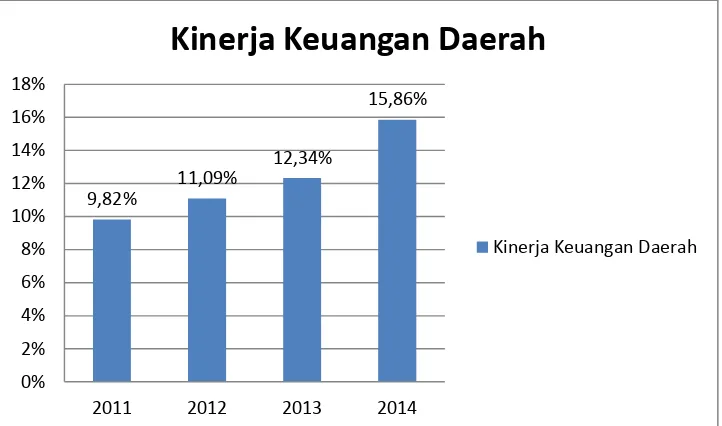

Sumber : Direktorat Jendral Perimbangan Keuangan Provinsi Jawa Tengah, data diolah (2011-2014)

Gambar 4.2

Rata-rata Kinerja Keuangan Pemerintah Kab/Kota di Provinsi Jawa Tengah Tahun 2011-2014

b. Belanja Modal

Belanja modal adalah suatu pengeluaran yang dilakukan untuk menambah aset tetap atau investasi yang ada sehingga kan memberikan manfaatnya tersendiri pada periode tertentu. Dalam hal tersebut masuk ke dalam pembukuan akuntansi dengan kata lain belanja modal akan mempengaruhi posisi keuangan.

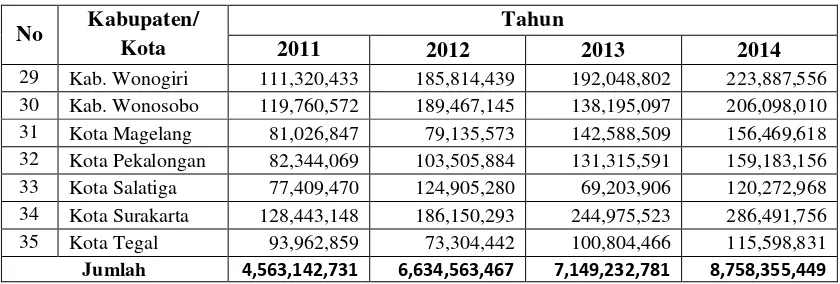

Tabel 4.3

Belanja Modal Menurut Kabupaten/ Kota di Provinsi Jawa Tengah, 2011-2014

(ribu rupiah)

No Kabupaten/ Kota

Tahun

2011 2012 2013 2014

No Kabupaten/ Kota

Tahun

2011 2012 2013 2014

29 Kab. Wonogiri 111,320,433 185,814,439 192,048,802 223,887,556 30 Kab. Wonosobo 119,760,572 189,467,145 138,195,097 206,098,010 31 Kota Magelang 81,026,847 79,135,573 142,588,509 156,469,618 32 Kota Pekalongan 82,344,069 103,505,884 131,315,591 159,183,156 33 Kota Salatiga 77,409,470 124,905,280 69,203,906 120,272,968 34 Kota Surakarta 128,443,148 186,150,293 244,975,523 286,491,756 35 Kota Tegal 93,962,859 73,304,442 100,804,466 115,598,831

Jumlah 4,563,142,731 6,634,563,467 7,149,232,781 8,758,355,449

Sumber : Direktorat Jendral Perimbangan Keuangan Provinsi Jawa Tengah, data diolah (2011-2014)

c. Dana Alokasi Umum

Dana Alokasi Umum adalah dana yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.

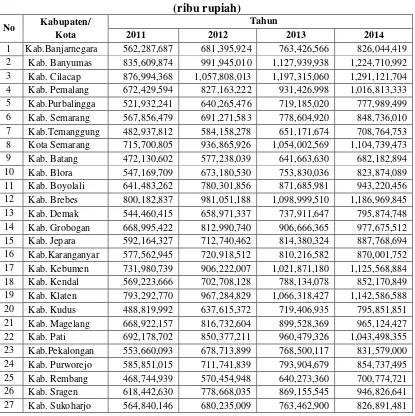

Tabel 4.4

Dana Alokasi Umum (DAU) Menurut Kabupaten/Kota di Provinsi Jawa Tengah, 2011-2014

No Kabupaten/ Kota

Tahun

2011 2012 2013 2014

28 Kab. Tegal 703,779,493 860,568,434 957,576,304 1,044,211,310 29 Kab. Wonogiri 682,033,161 828,479,528 917,476,557 1,001,378,439 30 Kab. Wonosobo 485,766,439 597,858,484 665,548,034 724,245,009 31 Kota Magelang 292,580,295 348,498,193 385,859,241 417,211,449 32 Kota

Pekalongan 293,530,030 347,390,356 384,489,368 412,871,094 33 Kota Salatiga 262,653,050 325,710,016 358,331,867 399,083,343 34 Kota Surakarta 473,888,738 595,222,827 659,647,382 710,803,934 35 Kota Tegal 265,483,086 334,819,065 370,642,983 390,732,536

Jumlah 20,275,569,520 24,867,566,880 27,849,033,472 30,152,635,579

Sumber : Direktorat Jendral Perimbangan Keuangan Provinsi Jawa Tengah, data diolah (2011-2014)

Tabel 4.4 menunjukkan bahwa di setiap kabupaten/ kota di Provinsi Jawa Tengah mendapat Dana Alokasi Umum yang berbeda-beda. Dari 35 kabupaten/ kota tersebut yang Dana Alokasi terbesar pada tahun 2011-2014 adalah Kabupaten Cilacap. Dengan adanya transfer dana dari pemerintah pusat tersebut merupakan sumber pendanaan dalam pelaksanaan kewenangannya. Namun dalam kenyataannya, transfer dana tersebut merupakan sumber dana utama Pemda untuk membiayai belanja daerah. Tujuan dari transfer ini adalah untuk mengurangi (kalau tidak mungkin menghilangkan) kesenjangan fiskal antar pemerintah

d. Dana Alokasi Khusus

Tabel 4.5

Dana Alokasi Khusus (DAK) Menurut Kabupaten/Kota di Provinsi Jawa Tengah, 2011-2014

1 Kab. Banjarnegara 65,367,100 67,730,850 69,482,630 61,066,040 2 Kab. Banyumas 93,892,400 118,901,780 78,662,730 82,519,140 3 Kab. Cilacap 102,075,700 87,652,460 108,157,350 110,203,960 4 Kab. Pemalang 67,464,400 92,869,030 63,504,568 54,018,555 5 Kab. Purbalingga 67,,533,300 75,989,640 66,641,060 57,267,330 6 Kab. Semarang 69,002,000 67,737,200 59,113,470 67,407,340 7 Kab. Temanggung 57,034,300 87,303,720 41,627,621 56,702,810 8 Kota Semarang 48,401,500 72,270,900 14,993,022 29,236,965 9 Kab. Batang 57,219,000 54,673,900 49,792,440 52,176,600 10 Kab. Blora 77,094,400 539,897,600 53,492,890 61,140,660 11 Kab. Boyolali 6,716,070 60,360,690 59,233,500 81,095,720 12 Kab. Brebes 65,321,600 84,451,160 82,628,900 97,975,310 13 Kab. Demak 67,852,300 81,553,310 76,556,190 74,599,670 14 Kab. Grobogan 78,239,100 97,055,020 104,304,440 85,838,690 15 Kab. Jepara 70,691,600 76,460,530 67,487,370 81,294,110 16 Kab. Karanganyar 58,185,600 55,514,410 55,203,060 57,238,710 17 Kab. Kebumen 79,150,700 100,103,330 79,063,860 80,709,170 18 Kab. Kendal 67,344,700 63,884,980 41,931,490 47,886,615 19 Kab. Klaten 80,954,100 74,501,530 61,175,420 66,576,420 20 Kab. Kudus 38,321,100 5,834,676,000 52,208,880 41,391,675 21 Kab. Magelang 78,340,800 103,595,180 43,096,222 48,736,118 22 Kab. Pati 65,371,600 80,449,020 72,903,370 79,852,630 23 Kab. Pekalongan 63,702,600 77,029,000 60,587,590 60,380,950 24 Kab. Purworejo 60,942,400 69,568,400 53,323,020 5,702,462 25 Kab. Rembang 62,327,200 78,350,660 42,098,910 46,206,000 26 Kab. Sragen 71,611,800 69,378,280 61,857,560 76,469,300 27 Kab. Sukoharjo 49,163,800 47,616,310 53,124,680 56,904,480 28 Kab. Tegal 61,332,900 74,555,350 72,524,910 63,646,823 29 Kab. Wonogiri 77,831,700 75,052,100 75,705,890 59,392,120 30 Kab. Wonosobo 62,280,600 55,970,270 57,950,180 59,423,010 31 Kota Magelang 24,342,100 20,667,810 20,644,487 22,365,783 32 Kota Pekalongan 24,674,700 27,126,720 34,721,100 34,173,710 33 Kota Salatiga 23,540,600 27,639,760 16,958,760 24,042,788 34 Kota Surakarta 34,895,100 28,972,180 32,893,036 43,848,110 35 Kota Tegal 23,568,500 30,554,770 30,039,185 22,933,763

Jumlah 2,162,232,000 8,660,113,850 2,013,689,791 2,101,745,695

Tabel 4.5 menunjukkan bahwa di setiap kabupaten/ kota di Provinsi Jawa Tengah mendapat Dana Alokasi Khusus yang berbeda-beda. Dari 35 kabupaten/ kota tersebut yang Dana Alokasi terbesar pada tahun 2011 adalah Kabupaten Cilacap Rp 102,075,700, lalu pada tahum 2012 adalah Kabupaten Kudus Rp 5,834,676,000, sedangkan pada tahun 2013 adalah Kabupaten Cilacap Rp 108,157,350 dan tahun 2014 adalah Kabupaten Cilacap Rp 110,203,960 yakni Dengan adanya transfer dana dari pemerintah pusat tersebut merupakan sumber pendanaan dalam pelaksanaan kewenangannya. Namun dalam kenyataannya, transfer dana tersebut merupakan sumber dana utama Pemda untuk membiayai belanja daerah. Tujuan dari transfer ini adalah untuk

menjamin tercapainya standar pelayanan publik minimum di seluruh negeri.

e. Retribusi

Tabel 4.6

Retribusi Provinsi Jawa Tengah Tahun 2011-2014

(juta rupiah)

No Tahun Retribusi

(Juta Rupiah) Peningkatan Retribusi (%)

1 2011 1,403,977

2 2012 730,984 -47,93

3 2013 914,087 25,04

4 2014 771,176 -15,63

Sumber : Direktorat Jendral Perimbangan Keuangan Provinsi Jawa Tengah, data diolah (2011-2014)