SKRIPSI

PE NGARUH FI NANCI AL LE VE RAGE TERH ADAP PRO FITAB ILIT AS PADA PERUS AHAAN

PE RKEB UNAN DAN PE RT AMB ANGAN YANG TE RDAFT AR DI B URS A

EFE K I NDO NESI A

OLEH

PUTRI ISLAMIA

100522057

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Financial Leverage terhadap Profitabilitas Pada Perusahaan Perkebunan dan Pertambangan yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2012

ABSTRAK

PENGARUH FINANCIAL LEVERAGE TERHADAP PROFITABILITAS PADA PERUSAHAAN PERKEBUNAN DAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah financial leverage yang terdiri dari debt to total asset ratio (DAR), debt to equity ratio (DER), dan long term debt to total asset ratio (LDAR) baik secara parsial maupun simultan berpengaruh terhadap profitabilitas yaitu return on equity (ROE) pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 18 perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial debt to total asset ratio dan debt to equity ratio tidak berpengaruh terhadap return on equity, tetapi long term debt to total asset ratio secara parsial berpengaruh signifikan terhadap return on equity. Secara simultan, debt to total asset ratio, debt to equity ratio, dan long term debt to total asset ratio berpengaruh signifikan terhadap return on equity pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,782 mengindikasikan bahwa 78,2% perubahan dalam return on equity dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 21,8% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

THE INFLUENCE OF FINANCIAL LEVERAGE TO PROFITABILITY IN PLANTATIONS AND MINING FIRMS ON INDONESIA STOCKS

EXCHANGE

The purpose of this research is to know the influence of financial leverage consists of debt to total asset ratio (DAR), debt to equity ratio (DER), and long term debt to total asset ratio (LDAR) either partially or simultaneously toward profitability that is return on equity in plantations and minning firms on Indonesia Stocks Exchange.

This research is classified as causal research with 18 plantations and minning firms listed in Indonesia Stocks Exchange during 2008 to 2010. The sample selection using purposive sampling method. This research utilizes external data, those are taken from the websit collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially debt to total asset ratio and debt to equity ratio uninfluence toward return on equity, but long term debt to total asset partially influence toward return on equity. Simultaneously debt to total asset ratio, debt to equity ratio, and long term debt to total asset ratio influence significantly toward return on equity. Adjusted R Square that shows value 0,782 indicates that 78,2% turning in return on equity can be determined by the independent variable in this research. Meanwhile, the remainder 21,8% detemined by other factors which not include in this research.

KATA PENGANTAR

Bismillahirrahmaanirrahim, segala puji dan syukur penulis mengucapkan kehadirat Allah Subhanahu Wa Ta’ala atas segala rahmat dan karunia-Nya yang telah dilimpahkan serta kesabaran, kesehatan, waktu dan kesempatan yang telah diberikan-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Adapun judul skripsi ini adalah “Pengaruh Financial Leverage terhadap Profitabilitas pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar di Bursa Efek Indonesia”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama masa perkuliahan hingga penulisan skripsi ini, penulis telah banyak mendapatkan bimbingan, nasihat, dorongan dan bantuan baik secara moril maupun materiil dari berbagai pihak.. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembimbing yang telah banyak memberi bimbingan, arahan, dan saran kepada penulis dalam menyelesaikan skripsi ini .

5. Bapak Drs. Syahrul Rambe, MM, Ak selaku Dosen Pembaca Penilai atas segala masukan dan saran yang telah diberikan dalam penyempurnaan skripsi ini

6. Ayahanda Drs. Nusyirwan Ali dan Ibunda tercinta Hj. Gusniwaty, abangda Budi Sunandar dan Anton Suganda yang selalu memberikan doa, dukungan, perhatian, dan pengorbanan yang begitu besar serta Irvan Siregar atas semangat dan doanya kepada penulis .Teman-teman S1 Akuntansi Ekstensi: Suci, Adrian, Wiri, Rahmad, Baleo, Arga, Mamed, Ozi dan semua yang tidak dapat disebutkan satu per satu . Terima kasih untuk doa, dukungan, bantuan dan kebersamaannya selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang dapat membangun demi kesempurnaan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat bagi semua pihak. Amin.

Medan, Juni 2012 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang………...1

1.2 Perumusan Masalah………...8

1.3 Tujuan Penelitian………..8

1.4 Manfaat Penelitian………9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Uraian Teoritis ... 10

BAB III METODE PENELITIAN ... 27

3.1. Jenis Penelitian ... 27

3.2. Jenis Data ... 27

3.3. Tempat dan Waktu Penelitian ... 27

3.4. Batasan Operasional Variabel ... 28

3.4.1 Variabel yang Digunakan dalam Penelitian ... 28

3.4.2 Perusahaan yang diteliti………...28

3.5. Definisi Operasionalisasi Variabel ... 28

3.6. Populasi dan Sampel ... 29

3.7. Metode Pengumpulan Data ... 31

3.8. Teknik Analisis Data ... 31

3.8.1 Metode Deskriptif ... 32

3.8.2 Model Analisis Statistik ... 32

3.8.3 Pengujian Hipotesis ... 38

3.8.4 Koefisien Determinasi ... 40

BAB VI HASIL DAN PEMBAHASAN ... 41

4.1.Data Penelitian ... 41

4.1.1 Deskripsi NilaiVariabel DAR ... 41

4.1.2 Deskripsi Nilai Variabel DER ... 43

4.1.3 Deskripsi Nilai Variabel LDAR ... 44

4.1.4 Deskripsi Nilai Variabel LDER ... 45

4.1.5 Deskripsi Nilai Variabel ROE ... 47

4.2. Statistik Deskriptif ... 48

4.3. Pengujian Asumsi Klasik ... 50

4.3.1 Uji Normalitas ... 50

4.3.2 Uji Multikolinieritas ... 53

4.3.3 Uji Autokorelasi ... 56

4.3.4 Uji Heteroskedastisitas ... 57

4.4. Analisis Regresi ... 59

4.4.1 Persamaan Regresi ... 59

4.4.2 Koefisien Determinasi ... 61

4.4.3 Pengujian Hipotesis ... 63

4.5 Pembahasan Hasil Penelitian ... 68

BAB V KESIMPULAN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian ... 72

5.3. Saran ... 73

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

Halaman

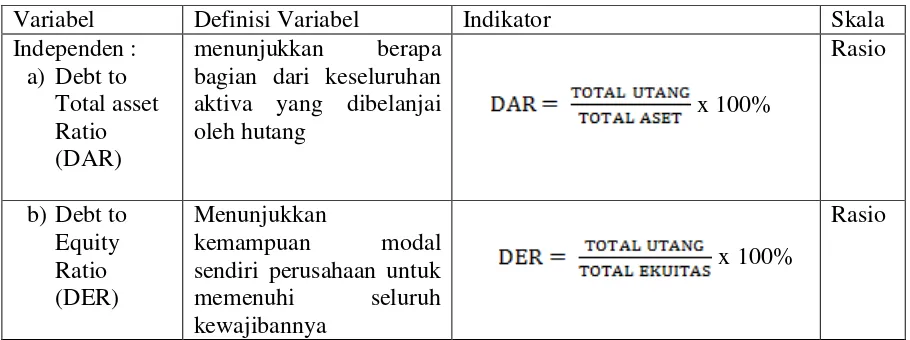

Tabel 3.1 Definisi Operasionalisasi Variabel ... 28

Tabel 3.2 Daftar Populasi dan Sampel ... 30

Tabel 3.3 Jadwal Penelitian ... 40

Tabel 4.1 Debt to Total Asset Ratio Sektor Perkebunan dan Pertambangan periode 2008-2010 ... 41

Tabel 4.2 Debt to Equity Ratio Sektor Perkebunan dan Pertambangan pada Periode 2008-2010 ... 43

Tabel 4.3 Long Term Debt to Total Asset Sektor Perkebunan dan Pertambangan pada Periode 2008-2010 ... 44

Tabel 4.4 Long Term to Equity Ratio Sektor Perkebunan dan Pertambangan pada Periode 2008-2010 ... 46

Tabel 4.5 Return On Equity Sektor Perkebunan dan Pertambangan pada Periode 2008-2010 ... 47

Tabel 4.6 Descriptive Statistics ... 49

Tabel 4.7 Hasil Uji Normalitas ... 51

Tabel 4.8 Hasil Uji Multikolinearitas ... 54

Tabel 4.9 Hasil Uji Multinolinearitas setelah Tindakan Perbaikan ... 54

Tabel 4.10 Hasil Uji Kolmogorov Smirnov setelah Tindakan Perbaikan atas terjadinya Multikolinearitas ... 55

Tabel 4.11 Kriteria Pengambilan Keputusan ... 56

Tabel 4.12 Hasil Uji Autokorelasi... 57

Tabel 4.13 Hasil Analisis Regresi ... 60

Tabel 4.14 Hasil Analisis Koefisien Determinasi ... 62

Tabel 4.15 Pedoman untuk Memberikan Interpretasi Koefisien Korelasi ... 62

Tabel 4.16 Hasil Uji t ... 64

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 4.1 Histogram ... 52

Gambar 4.2 Uji Normalitas Data ... 52

DAFTAR LAMPIRAN

Halaman Lampiran i Daftar Perusahaan yang Memenuhi Kriteria ... 76 Lampiran ii Rasio Profitabilitas (ROE) Perusahaan Perkebunan dan

Pertambangan ... 77 Lampiran iii Rasio Leverage Keuangan Perusahaan Perkebunan dan Pertambangan ... 78 Lampiran iv Pengujian SPSS Sebelum Perbaikan ... 79 Lampiran v Pengujian SPPSS Setelah LDER dihapus dari Model

ABSTRAK

PENGARUH FINANCIAL LEVERAGE TERHADAP PROFITABILITAS PADA PERUSAHAAN PERKEBUNAN DAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah financial leverage yang terdiri dari debt to total asset ratio (DAR), debt to equity ratio (DER), dan long term debt to total asset ratio (LDAR) baik secara parsial maupun simultan berpengaruh terhadap profitabilitas yaitu return on equity (ROE) pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 18 perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data

eksternal, yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial debt to total asset ratio dan debt to equity ratio tidak berpengaruh terhadap return on equity, tetapi long term debt to total asset ratio secara parsial berpengaruh signifikan terhadap return on equity. Secara simultan, debt to total asset ratio, debt to equity ratio, dan long term debt to total asset ratio berpengaruh signifikan terhadap return on equity pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,782 mengindikasikan bahwa 78,2% perubahan dalam return on equity dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 21,8% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

THE INFLUENCE OF FINANCIAL LEVERAGE TO PROFITABILITY IN PLANTATIONS AND MINING FIRMS ON INDONESIA STOCKS

EXCHANGE

The purpose of this research is to know the influence of financial leverage consists of debt to total asset ratio (DAR), debt to equity ratio (DER), and long term debt to total asset ratio (LDAR) either partially or simultaneously toward profitability that is return on equity in plantations and minning firms on Indonesia Stocks Exchange.

This research is classified as causal research with 18 plantations and minning firms listed in Indonesia Stocks Exchange during 2008 to 2010. The sample selection using purposive sampling method. This research utilizes external data, those are taken from the websit collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that, partially debt to total asset ratio and debt to equity ratio uninfluence toward return on equity, but long term debt to total asset partially influence toward return on equity. Simultaneously debt to total asset ratio, debt to equity ratio, and long term debt to total asset ratio influence significantly toward return on equity. Adjusted R Square that shows value 0,782 indicates that 78,2% turning in return on equity can be determined by the independent variable in this research. Meanwhile, the remainder 21,8% detemined by other factors which not include in this research.

BAB I PENDAHULUAN

1.1. Latar belakang

memerlukan dana yang cukup agar operasional perusahaan dapat berjalan dengan lancar. Perusahaan yang kekurangan dana akan mencari dana untuk menutupi kekurangannya akan dana tersebut. Dana tersebut bisa diperoleh dengan cara memasukan modal baru dari pemilik perusahaan atau dengan cara melakukan pinjaman ke pihak di luar perusahaan. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul utang sebagai konsekuensi dari pinjamannya tersebut dan berarti perusahaan telah melakukan financial leverage. Semakin besar utang maka financial leveragenya juga akan semakin besar. Berarti resiko yang dihadapi perusahaan akan semakin besar karena utangnya tersebut.

Financial levarage dianggap menguntungkan apabila laba yang di peroleh lebih besar dari pada beban tetap yang timbul akibat penggunaan utang tersebut.

Financial leverage

Untuk memperoleh informasi keuangan yang relevan dengan tujuan dan kepentingan pemakai, maka informasi keuangan yang disajikan harus terlebih dahulu dianalisis sehingga dihasilkan keputusan bisnis yang tepat. Analisis yang biasanya dilakukan adalah analisis keuangan. Analisis keuangan mencoba menghubungkan perkiraan-perkiraan yang terdapat dalam laporan keuangan untuk mengetahui bagaimana kinerja keuangan perusahaan.

di anggap merugikan apabila laba yang diperoleh lebih kecil dari pada beban tetap yang timbul akibat penggunaan utangnya tersebut

untuk membantu mengantisipasi kondisis di masa depan dan yang lebih penting sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhui peristiwa di masa depan (Bringham dan Houstan, 2001 : 78). Informasi yang diperoleh dari analisis laporan keuangan dapat menunjukan apakah perusahaan sedang maju atau akan mengalami kesulitan keuangan (Sawir, 2005 : 6).

Dalam melakukan analisis keuangan diperlukan alat analisis keuangan. Alat analisis keuangan yang paling sering digunakan adalah rasio keuangan. Rasio keuangan merupakan perbandingan angka-angka dari perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengatahui kondisi keuangan atau kinerja perusahaan. Untuk mengetahui apakah kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan tahun-tahun sebelumnya atau dengan rata-rata industri.

rugi, maka peningkatan atau penurunan rasio keuangan dapat mengindikasikan adanya perubahan laba. Penting bagi pemakai laporan keuangan untuk mengetahui perubahan laba karena peningkatan atau penurunan laba yang diperoleh perusahaan akan menentukan besarnya tingkat pengembalian kepada pemegang saham atau bagi calon investor untuk mengambil keputusan apakah akan melakukan investasi di perusahaan tersebut. Bagi manajemen perusahaan, perubahan laba dapat digunakan sebagai alat untuk mengevaluasi kinerja manajemen.

Menurut Brigham (2006 : 107), hasil akhir dari serangkaian kebijakan dan keputusan yang dilakukan oleh perusahaan adalah profitabilitas. Masalah profitabilitas ini penting bagi kelangsungan hidup dan perkembangan perusahaan. Ada beberapa ukuran yang dipakai dalam melihat kondisi profitabilitas suatu perusahaan, antara lain dengan menggunakan tingkat pengembalian atas investasi pemegang saham yang sering disebut dengan Return on Equity (ROE).

Pentingnya Return on equity (ROE) ini membuat para manajer keuangan di suatu perusahaan selalu mengusahakan tercapainya kinerja terbaik perusahaan khususnya dalam hal pemanfaatan modal atau asset perusahaan. Upaya manajemen keuangan dalam menghasilkan laba membutuhkan ketersediaan dana yang cukup untuk membeli aktiva tetap, persediaan barang jadi, penjualan dan pembelian surat berharga baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan. Dana yang dibutuhkan perusahaan ini dapat bersumber dari pemilik perusahaan maupun dari pinjaman (hutang). Perusahaan yang menggunakan hutang sebagai alternative pendanaan dapat dikatakan sebagai perusahaan telah melakukan leverage keuangan. Leverage keuangan dapat didefinisikan sebagai pendanaan dengan hutang yang dilakukan dengan tujuan untuk memperkuat dampak dari perubahan laba operasi terhadap pengembalian untuk pemegang saham.

Debt to Total Asset Ratio, Debt to Equity Ratio, Long Term Debt to Total Asset Ratio dan Long Term Debt To Equity Ratio merupakan bagian dari rasio leverage keuangan. Debt to Total Asset Ratio menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Semakin kecil rasio ini berarti semakin kecil jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan. Debt to Equity Ratio adalah rasio utang yang menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Long Term Debt to Total Asset Ratio

panjang dibandingkan dengan total aset yang dimiliki. Long Term Debt To Equity Ratio adalah rasio yang memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham.

Rasio-rasio tersebut merupakan rasio yang banyak digunakan sebagai indikator risiko keuangan dan struktur modal perusahaan (Warsono, 2003:36). Pihak manajemen berharap bahwa rasio leverage ini besar karena rasio DAR, DER, LDAR dan LDER yang besar mengindikasikan tingkat utang yang tinggi sehingga akan mengurangi beban pajak yang akan menguntungkan bagi perusahaan. Rasio-rasio tersebut merupakan rasio yang sering dijadikan indikator risiko perusahaan dan struktur modal perusahaan.

melakukan pengamatan terhadap perkembangan Return on Equity (ROE) pada perusahaan perkebunan dan pertambangan periode 2008 sampai tahun 2010, yang datanya Peneliti peroleh dari situs Bursa Efek Indonesia.

Penelitian mengenai pengaruh financial leverage terhadap profitabilitas sebelumnya sudah pernah dilakukan oleh S. Martina (2012), R Margaretta (2010), EB Damanik (2010), dan SSA Nasution (2011). Penelitian dari S. Martina (2012) mengatakan bahwa Hasil penelitian menunjukkan bahwa secara parsial, leverage keuangan tidak berpengaruh terhadap profitabilitas. Sedangkan R Margaretta (2010) mengatakan Hasil penelitian menunjukan bahwa terdapat hubungan yang signifikan antara rasio aktivitas, rasio likuiditas dan rasio leverage terhadap rasio profitabilitas (ROI) perusahaan, EB Damanik (2010) Secara parsial, penelitiannya menunjukkan adanya pengaruh variabel debt ratio terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumen. Dan SSA Nasution (2011) dalam pemelitiannya

Hal inilah yang kemudian membuat Peneliti tertarik untuk meneliti kembali pengaruh financial leverage terhadap Profitabilitas khususnya Return on Equity (ROE) dengan menggunakan debt to assets ratio (DAR), debt to equity ratio

(DER), long term debt to total asset ratio (LDAR) dan long term debt to equity ratio (LDER) sebagai variabel financial leverage dengan judul “Pengaruh membuktikan bahwa secara simultan current ratio (CR), debt to equity ratio (DER), total asset turnover

Financial Leverage terhadap Profitabilitas pada Perusahaan Perkebunan dan Pertambangan yang terdaftar di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang diuraikan , maka rumusan masalah penelitian adalah :

1. Apakah debt to total asset ratio (DAR) mempunyai pengaruh secara parsial terhadap Return on Equity (ROE)?

2. Apakah debt to equity ratio (DER) mempunyai pengaruh secara parsial terhadap Return on Equity (ROE)?

3. Apakah long term debt to total asset ratio (LDAR) mempunyai pengaruh secara parsial terhadap Return on Equity (ROE)?

4. Apakah long term debt to equity ratio (LDER) mempunyai pengaruh secara parsial terhadap Return on Equity (ROE)?

5. Apakah financial leverage mempunyai pengaruh secara simultan terhadap

Return on Equity?

1.3 Tujuan Penelitian

Ratio dan Long Term Debt to Equity (LDER) terhadap Return on Equity (ROE) pada perusahaan perkebunan dan pertambangan di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat di dalam penelitian ini adalah : 1. Bagi Penulis

Penelitian ini diharapkan dapat bermanfaat untuk menambah pengetahuan dan wawasan penulis dalam bidang keuangan khususnya menyangkut dampak Financial Leverage terhadap profitabilitas, terutama melalui

Return on Equity (ROE). 2. Bagi Peneliti Selanjutnya

Sebagai bahan referensi yang dapat memberikan perbandingan dalam melakukan penelitian lebih lanjut.

3. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Profitabilitas

Menurut Munawir (2004 : 33), “profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu”. Kinerja manajerial dari setiap perusahaan akan dapat dikatakan baik apabila tingkat profitabilitas perusahaan yang dikelolanya tinggi ataupun dengan kata lain maksimal, dimana profitabilitas ini umumnya selalu diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti jumlah aktiva perusahaan maupun penjualan investasi, sehingga dapat diketahui efektifitas pengelolaan keuangan dan aktiva oleh perusahaan.

Tujuan utama perusahaan adalah memaksimalkan laba. Wild, et al (2005 : 25) mendefenisikan laba sebagai berikut: “Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

laba tersebut telah dikemukakan oleh Financial Accounting Standard Board

dalam Stice, Stice, dan Skousen (2004 : 230).

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

b. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitaslain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

2.1.2 Analisis Rasio Keuangan

keuangan dapat memberikan gambaran atau pandangan yang lebih baik tentang kinerja sebuah perusahaan. Agar dapat mengevaluasi kondisi keuangan perusahaan dan kinerjanya, analisis keuangan perlu melakukan pemeriksaan atas berbagai aspek kesehatan keuangan perusahaan. Alat yang sering kali digunakan selama pemeriksaan tersebut adalah rasio keuangan (financial ratio) atau indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan angka lainnya (Horne, 2005:201).

Rasio-rasio keuangan dapat dikelompokkan menjadi lima kelompok (Brigham dan Houston, 2006:95), yaitu:

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas dan aktiva lancar lainnya dari sebuah perusahaan dengan kewajiban lancarnya. Rasio ini terdiri dari Current Ratio, Acid Test Ratio, dan Cash Ratio. Rasio Manajemen Aktiva. Serangkaian rasio yang mengukur seberapa efektif perusahaan telah mengelola aktiva-aktivanya.Rasio ini terdiri dari inventory turnover ratio, days sales outstanding, fixed asset turnover ratio, dan total asset turnover ratio.

2. Rasio Manajemen Utang

Rasio manajemen utang atau rasio leverage keuangan adalah rasio yang menunjukkan penggunaan dana melalui utang. Rasio ini terdiri atas Debt to total asset, debt to total equity, times interest earned, dan rasio cakupan EBITDA.

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi. Rasio ini terdiri dari profit margin on sales, basic earning power, return on total asset, dan return on equity.

4. Rasio Nilai Pasar

Rasio nilai pasar adalah sekumpulan rasio yang menghubungkan harga saham perusahaan dengan laba, arus kas, dan nilai buku per lembar sahamnya. Rasio ini terdiri price earning ratio, price cash flow ratio, book value per share, earning per share, dan dividend per share.

2.1.3 Rasio Profitabilitas

Menurut Kasmir (2008 : 196), “rasio profitabilitas adalah rasio yang memperlihatkan pengaruh gabungan dari likuiditas, manajemen aktiva dan utang terhadap hasil operasi untuk menilai kemampuan perusahaan dalam mencari keuntungan”. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan.

Berikut ini diuraikan beberapa jenis-jenis rasio profitabilitas yaitu : 1. Return On Asset (ROA)

ROA = x 100% = ……. %

2. Return On Equity (ROE)

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham dan menekankan pada hasil pendapatan dengan jumlah hasil yang diinvestasikan.

Menurut Sartono (2001 : 124), ROE merupakan pengembalian hasil atau ekuitas yang jumlahnya dinyatakan sebagai suatu parameter dan diperoleh atas investasi dalam saham biasa perusahaan untuk suatu periode waktu tertentu. Besarnya ROE sangat dipengaruhi oleh besarnya laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkatkan ROE. Sedangkan ROE merupakan rasio antara laba sesudah pajak terhadap total modal sendiri (ekuitas) yang berasal dari setoran pemilik, laba tidak dibagi dan cadangan lain yang dimiliki oleh perusahaan. Return on Equity dapat dirumuskan sebagai berikut :

ROE = x 100% = ……..%

Meskipun rasio ini mengukur laba dari sudut pemegang saham, rasio ini tidak memperhitungkan deviden maupun capital gain untuk pemegang saham.

3. Net Profit Margin (NPM)

dan biaya non-operasional maka rasio ini tidak menggambarkan besarnya presentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan. Rasio ini dapat diukur dengan rumus:

NPM = x 100% = ……..%

NPM yang tinggi menandakan kemampuan suatu perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tersebut. NPM yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu. Secara umum rasio rendah bisa menunjukkan ketidakefisienan manajemen.

2.1.4 Laporan Keuangan

Laporan keuangan adalah beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan asset-aset nyata yang mendasari angka-angka tersebut. Laporan keuangan dari perusahaan sangat diperlukan oleh berbagai pihak, misalnya, Bankir dan Investor lain membutuhkan informasi akuntansi yang terdapat pada laporan keuangan untuk membuat keputusan yang cerdas, manajer membutuhkannya untuk mengoperasikan bisnis secara efisien dan badan perpajakan membutuhkannya untuk menilai pajak dengan cara yang wajar (Brigham dan Houston, 2006: 44).

satu periode waktu tertentu yang biasanya untuk periode satu tahun atau kuartal. Laporan laba ditahan (Statement of retained earning) melaporkan berapa banyak laba perusahaan yang ditahan dalam usahanya dan tidak dibayarkan ke dividennya. Laporan arus kas adalah laporan yang melaporkan dampak dari aktivitas-aktivitas operasi, investasi, dan pendanaan oleh perusahaan pada arus kas selama satu periode akuntansi. Jika disajikan bersama, semua laporan ini memberikan gambaran akuntansi atas operasi dan posisi keuangan perusahaan.

2.1.5 Financial leverage

Menurut Weston dan Birmingham (2000: 240), Leverage merupakan suatu ukuran yang menunjukkan jumlah sejauh mana sekuritas berpenghasilan tetap (hutang dan saham preferen) digunakan dalam struktur modal perusahaan. Tujuan dari penggunaan hutang (leverage) adalah untuk meningkatkan return bagi pemegang saham. Dengan memperbesar unsur leverage, maka unsur ketidakpastian return makin tinggi, tapi juga memperbesar kemungkinan pertambahan jumlah return yang diperoleh.

ditujukan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber dananya, sehingga dapat meningkatkan keuntungan perusahaan atau pemegang saham.

Gitman (2003:508) mengemukakan dampak dari penggunaan leverage bagi perusahaan yaitu “Results from the use of fixed-cost or funds to magnify returns to the firms owners. Generally increases in leverage result in increased return and

risk, whereas decreases in leverage result in decreases return and risk”. Artinya bahwa akibat dari penggunaan biaya tetap untuk memperoleh return bagi pemilik perusahaan secara umum juga akan meningkatan risiko. Sebaliknya, penurunan

leverage akan menurunkan return dan risk. Dari pernnyataan tersebut, dapat disimpulkan bahwa leverage digunakan oleh suatu perusahaan bukan hanya untuk membiayai aktiva serta menanggung beban tetap melainkan juga untuk memperbesar pendapatan. Konsep leverage tersebut sangat penting terutama untuk menunjukkan kepada analis keuangan dalam melihat trade-off

(persimpangan) antara risiko dan tingkat keuntungan dari berbagai tipe keputusan finansial.

Jenis-jenis Leverage

1. Leverage Operasi (Operating Leverage)

Menurut Brigham dan Houston (2006:12), “operating leverage adalah tingkat sampai sejauh mana biaya-biaya tetap digunakan di dalam operasi sebuah perusahaan.” Leverage operasi merupakan penggunaan aktiva dengan biaya tetap yang bertujuan untuk menghasilkan pendapatan yang cukup untuk menutup biaya tetap dan variabel serta dapat meningkatkan profitabilitas. Leverage operasi timbul setiap saat perusahaan memiliki biaya-biaya tetap tanpa memperhatikan jumlah biaya tersebut. Biasanya biaya-biaya yang menyangkut leverage operasi timbul dari penggunaan aset tetap, seperti biaya depresiasi atau penyusutan aset tetap.

2. Leverage Keuangan (Financial Leverage)

Menurut Brigham & Houston (2006: 17), Financial Leverage adalah tingkat sampai sejauh mana sekuritas dengan laba atau pengembalian tetap (saham preferen dan utang) digunakan dalam struktur modal perusahaan. Sedangkan menurut Bambang Riyanto (2001: 375), Financial Leverage adalah penggunaan dana dengan beban tetap dengan harapan untuk memperbesar pendapatan per lembar saham biasa (Earning per Share).

Financial leverage dapat didefenisikan sebagai kemampuan perusahaan perusahaan dalam menggunakan kewajiban-kewajiban keuangan yang sifatnya tetap untuk mempengaruhi perubahan EBIT terhadap pendapatan per lembar saham biasa (earning per share).

Financial leverage atau leverage keuangan timbul karena adanya kewajiban-kewajiban keuangan yang sifatnya tetap yang harus di bayar oleh perusahaan. Kewajiban-kewajiban keuangan yang tetap ini tidaklah berubah dengan adanya perubahan pada tingkat EBIT dan harus dibayar tanpa melihat sebesar apapun tingkat EBIT yang dicapai oleh perusahaan. Ada dua kewajiban keuangan yang sifatnya tetap, yaitu: 1) bunga atas hutang, dan 2) dividen untuk saham preferen.

Di dalam analisis financial leverage di asumsikan bahwa dividen untuk pemegang saham preferen selalu dibayar dalam setiap periode. Asumsi ini diperlukan karena tujuan utama dari finacial leverage adalah untuk mengetahui berapa jumlah uang yang sesungguhnya tersedia bagi pemegang saham biasa setelah bunga dan dividen untuk pemegang saham preferen dibayarkan.

Semakin tinggi DAR semakin besar resiko keuangan yang dihadapi perusahaan, karena utang membawa konsekuensi beban bunga tetap, semakin rendah rasio ini, maka akan semakin rendah resiko keuangannya. Para pemegang saham biasanya lebih menyukai rasio leverage lebih banyak karena akan memperbesar ekspektasi keuntungan, sedangkan para kreditor lebih menyukai rasio leverage yang lebih rendah, karena semakin rendah rasio utang, maka resiko kerugian yang dialami kreditor akan lebih rendah jika terjadi likuidasi.

Debt to Equity Ratio adala rasio utang terhadap ekuitas dihitung dengan hanya membagi total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Rasio ini menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Besarnya hasil perhitungan rasio utang terhadap ekuitas menunjukkan seberapa besar utang jangka panjang yang dapat dijamin dengan ekuitas, maka akan semakin besar risiko keuangan yang ditanggung perusahaan.

Para kreditor secara umum menyukai jika rasio ini lebih rendah. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang tersedi bagi pemegang saham dan semakin besar perlindungan bagi kreditor. Jika DER semakin meningkat maka menunjukkan kinerja perusahaan yang semakin memburuk, selain itu semakin tinggi DER menunjukkan struktur permodalan lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur semakin meningkat.

aset yang dimiliki. Long Term Debt To Equity (LDER) merupakan perbandingan antara utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham (Warsono, 2003:239).

3. Leverage Total / Gabungan (Combination leverage)

Total Leverage merupakan kombinasi dari Operating Leverage dengan

Financial Levearge. Leverage gabungan atau kombinasi merupakan pengaruh perubahan penjualan terhadap laba setelah pajak ataupun pendapatan per lembar saham (EPS). Leverage kombinasi terjadi apabila perusahaan baik operating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa. Leverage operasi timbul ketika ada biaya tetap dari penggunaan aset (depresiasi), sedangkan leverage keuangan timbul pada saat ada biaya tetap atas penggunaan dana pinjaman.

2.1.6 Pengaruh Financial Leverage terhadap ROE

Pada kondisi yang bagus atau stabil, penggunaan financial leverage dapat memberikan pengaruh positif berupa peningkatan ROE. Hal ini dikarenakan tingkat pengembalian terhadap laba operasi perusahaan lebih besar dari pada beban tetapnya.

dibayar, maka penggunaan financial leverage dapat menimbulkan risiko keuangan perusahaan.

2.2 Penelitian Terdahulu

Penelitian dari S. Martina (2012) melakukan penelitian dengan judul “ Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Perusahaan Logam dan Sejenisnya Yang Terdaftar di Bursa Efek Indonesia”. Penelitian menggunakan rasio leverage keuangan (DER), perputaran jumlah aktiva, ukuran perusahaan, suku bunga Bank Indonesia dan Profitabilitas (ROE). Dari penelitian ini dapat diambil kesimpulan bahwa hasil penelitian menunjukkan secara parsial, leverage keuangan tidak berpengaruh terhadap profitabilitas.

Sedangkan R Margaretta (2010) dengan judul penelitian “Analisis Hubungan Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas Terhadap Rasio Profitabilitas (Kemampulabaan) Pada PT. Ahlindo Perkasa Alam”. Penelitian menggunakan Rasio Likuiditas, Rasio Levarage, Rasio Aktivitas dan Rasio Profitabilitas (ROI). Penelitian ini mengatakan Hasil penelitian menunjukan bahwa terdapat hubungan yang signifikan antara rasio aktivitas, rasio likuiditas dan rasio leverage terhadap rasio profitabilitas (ROI) perusahaan.

konsumen. Penelitian ini menggunakan rasio keuangan (current ratio, debt ratio,

total asset turnover, return on assets, return on equity, dan gross profit margin) dan perubahan laba.

Dan SSA Nasution (2011) melakukan penelitian dengan judul ”Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini menggunakan rasio keuangan (current ratio, debt to equity ratio, total asset turnover, dan gross profit margin) dan pertumbuhan laba. Di dalam penelitiannya membuktikan bahwa secara simultan current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), dan gross profit margin (GPM) berpengaruh secara signifikan terhadap pertumbuhan laba.

2.3 Kerangka Konseptual

Perusahaan dalam menjalankan aktivitasnya, memerlukan dana yang cukup agar operasional perusahaan dapat berjalan dengan lancar. Perusahaan yang kekurangan dana akan mencari dana untuk menutupi kekurangannya dengan berbagai cara. Dana tersebut bisa diperoleh dengan cara memasukan modal baru dari pemilik perusahaan, menahan laba, atau dengan cara melakukan pinjaman kepada pihak di luar perusahaan. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul hutang dalam struktur modal perusahaan. Hal inilah yang dikenal dengan Financial Leverage.

daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham (Dermawan, 2009:154). Menurut Brigham dan Houston (2006:17), “financial leverage adalah tingkat sampai sejauh mana sekuritas dengan laba tetap (hutang dan saham preferen) digunakan dalam struktur modal sebuah perusahaan.” Jadi tujuan financial leverage meningkatkan pengembalian bagi para pemegang saham, tanpa harus menambah modal sendiri atau ekuitas. Yang di bahas dalam penelitian ini adalah financial leverage (Debt to Total Asset Ratio, Debt to Equity Ratio, Long Term Debt to Total Asset Ratio, Long Term

Debt To Equity) dan Profitabilitas (Return On Equity).

Debt to Total Asset Ratio merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang.

Debt to Equity Ratio adalah rasio utang yang menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Long Term Debt to Total Asset Ratio adalah rasio yang menggambarkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki. Long Term Debt To Equity adalah rasio yang memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham (Warsono, 2003:239).

Financial Leverage dianggap merugikan apabila laba yang diperoleh lebih kecil dari pada beban tetap yang timbul akibat penggunaan hutangnya tersebut.

Return on Equity (ROE) merupakan hasil pengembalian atas ekuitas pemegang saham dengan mengukur laba yang diperoleh terhadap nilai bukunya.

Financial leverage selain diharapkan dapat menghindarkan pengeluaran dari modal sendiri atau ekuitas, juga diharapkan meningkatkan ROE perusahaan. Hal ini bisa terjadi karena karena sisi ekuitas tidak mengalami peningkatan.

Pada kondisi yang bagus atau stabil, penggunaan financial leverage

dapatmemberikan pengaruh positif berupa peningkatan ROE. Hal ini dikarenakan tingkat pengembalian terhadap laba operasi perusahaan lebih besar dari pada beban tetapnya. Sedangkan penggunaan financial leverage dapat memberikan pengaruh negatif berupa penurunan ROE, bila hal tersebut digunakan pada kondisi ekonomi yang kurang stabil. Pengaruh negatif ini disebabkan tingkat pengembalian investasi terhadap laba perusahaan kecil dan ditambah beban bunga yang harus dibayar, maka penggunaan financial leverage dapat menimbulkan risiko keuangan perusahaan.

Banyak faktor yang mempengaruhi keputusan struktur modal, dan menentukan struktur modal bukanlah suatu hal yang sepenuhnya ilmiah (Brigham & Houston, 2006: 6). Berarti, untuk mencari persentase hutang maupun ekuitas dalam pembiayaan operasional perusahaan tidak memiliki standar ilmiah yang pasti.

DAR ( X

1)

Sumber : Brigham dan Houston (2006), Warsono(2003), diolah Gambar 2.1

Kerangka Konseptual

2.4 Hipotesis

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu yang telah dikemukakan di atas, maka hipotesis penelitian ini adalah sebagai berikut: H1:

H

ada perbedaan yang nyata atau pengaruh yang nyata antara Debt to Total Asset Ratio (DAR) terhadap tingkat Return on Equity.

2:

H

tidak ada perbedaan yang nyata atau pengaruh yang nyata antara Debt to Total Asset Ratio (DAR) terhadap tingkat Return on Equity.

3

H

: tidak ada perbedaan yang nyata atau pengaruh yang nyata antara Debt to Equity Ratio (DER) terhadap tingkat Return on Equity .

4

H

: ada perbedaan yang nyata atau pengaruh yang nyata antara Debt to Equity Ratio (DER) terhadap tingkat Return on Equity.

5

H

: tidak ada perbedaan yang nyata atau pengaruh yang nyata antara Long Term Debt to Total Asset Ratio (LDAR) terhadap tingkat Return on Equity.

6

H

: ada perbedaan yang nyata atau pengaruh yang nyata antara Long Term Debt to Total Asset Ratio (LDAR) terhadap tingkat Earning Return on Equity.

7: tidak ada perbedaan yang nyata atau pengaruh yang nyata antara Long Term

Debt to Equity Ratio (LDER) terhadap tingkat Return on Equity.

LDAR ( X

3)

H8: ada perbedaan yang nyata atau pengaruh yang nyata antara Long Term Debt

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal yang merupakan hubungan sebab akibat antara variabel independen dengan dependen.

3.2. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala numerik. Data penelitian ini menggunakan pooling data yang merupakan gabungan dari data yang melibatkan satu waktu tertentu (cross sectional) dan data yang melibatkan urutan waktu (time series)”.

Data yang digunakan merupakan data sekunder, yaitu data yang diperoleh secara tidak langsung melalui media perantara (diperoleh atau dicatat oleh pihak lain) berupa laporan keuangan perusahaan Perkebunan dan Pertambangan yang terdaftar di Bursa Efek Indonesia selama tahun 2008 sampai 2010.

3.3. Tempat dan Waktu Penelitian

3.4. Batasan Operasional Variabel

Batasan operasional dalam penelitian ini terdiri atas hal-hal berikut ini:

3.4.1. Variabel yang digunakan dalam penelitian ini terbagi dalam dua bagian, yaitu :

1) Variable independen (X) di dalam penelitian ini adalah Debt to Total asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to otal Asset (LDAR), Long Term Debt To Equity Ratio

(LDER).

2) Variable dependen (Y) di dalam penelitian ini adalah Return On Equity (ROE).

3.4.2. Perusahaan yang diteliti adalah perusahaan perkebunan dan pertambangan di Bursa Efek Indonesia selama tahun 2008-2010.

3.5. Definisi Operasionalisasi Variabel

Tabel 3.1.

Definisi Operasionalisasi Variabel

Variabel Definisi Variabel Indikator Skala

Variabel Definisi Variabel Indikator Skala total aset yang dimiliki perusahaan.

kemampuan dari modal yang diinvestasikan

3.6. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008 : 80). Populasi dalam penelitian ini adalah seluruh perusahaan Perkebunan dan Pertambangan yang terdaftar di Bursa efek Indonesia (BEI) pada tahun 2008 sampai dengan tahun 2010 yang terdiri atas 28 perusahaan.

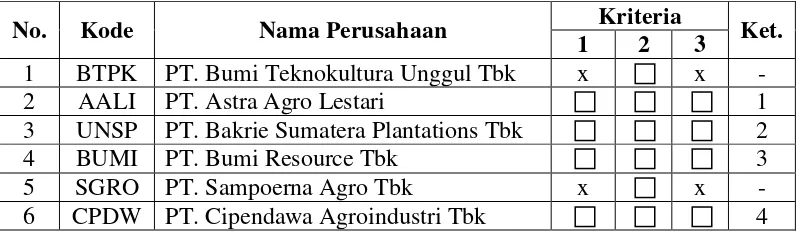

Jumlah populasi dalam dalam penelitian ini sebanyak 28 perusahaan dengan periode penelitian selama 3 tahun, Peneliti mengambil 18 perusahaan sebagai sampel dengan beberapa kriteria yang telah ditetapkan sehingga jumlah seluruh sampel adalah sebanyak 54. Teknik pengumpulan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel berdasarkan suatu ktiteria tertentu. Adapun yang menjadi kriteria perusahaan dalam penentuan sampel dalam penelitian ini adalah :

1. Perusahaan sampel adalah Perusahaan Perkebunan dan Pertambangan yang terdaftar di Bursa Efek Indonesia dan ICMD (Indonesian Capital Market Directory) selama tahun 2008-2010,

2. Perusahaan sampel menerbitkan laporan keuangan selama periode penelitian yaitu dari tahun 2008 sampai tahun 2010,

3. Perusahaan yang diteliti tersebut tidak mengalami delisting selama periode penelitian.

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang dapat dijadikan sebagai sampel berdasarkan kriteria yang telah ditetapkan sebelumnya.

Tabel 3.2.

Daftar Populasi dan Sampel

No. Kode Nama Perusahaan Kriteria Ket.

1 2 3

1 BTPK PT. Bumi Teknokultura Unggul Tbk x x -

2 AALI PT. Astra Agro Lestari 1

3 UNSP PT. Bakrie Sumatera Plantations Tbk 2

4 BUMI PT. Bumi Resource Tbk 3

5 SGRO PT. Sampoerna Agro Tbk x x -

No Kode Nama Perusahaan Kriteria Ket

PT. Tambang Batubara Bukit Asam

Tbk 11

17 PKPK PT. Perdana Karya Perkasa Tbk x x - 18 ITMG PT. Indo Tambangraya Mega Tbk x x -

19 ENRG PT. Energi Mega Persada Tbk 12

20 INCO

PT. Internasional Nickel Indonesia

Tbk 13

21 CNKO

PT. Central Korporindo Internasional

Tbk 14

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui metode dokumentasi. Data dikumpulkan dari berbagai sumber data yang relevan dengan penelitian, yaitu melalui buku, jurnal, skripsi, dan data-data internet.

Teknik penelitian yang digunakan dalam penelitian ini adalah deskriptif dan analisis statistik. Bila dilihat dari tinjauan penelitian ini yaitu ingin mengetahui pengaruh dari Financial Leverage terhadap Profitabilitas (ROE), maka metode analisis data yang digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut :

3.8.1. Metode Deskriptif

Metode analisis deskriptif merupakan metode yang digunakan untuk menganalisis dan mengolah data-data yang tersedia sehingga diperoleh gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena yang diteliti.

3.8.2. Model Analisis Statistik 1. Pengujian Asumsi Klasik

a) Uji Normalitas

dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah :

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Dalam penelitian ini Peneliti menggunakan uji Kolmogorov Smirnov (K-S) untuk menguji normalitas data.. Uji K-S dibuat dengan membuat hipotesis :

Ho : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikan < 0,05 berarti distribusi data tidak normal dan Ha diterima. Data yang tidak terdistribusi secara tidak normal dapat ditransformasi agar menjadi normal. Jika data tidak normal ada beberapa cara mengubah model regresi menjadi normal menurut Jogiyanto(2004:172), yaitu : 1) dengan melakukan transformasi data ke bentuk lain, yaitu: Logaritma Natural,

akar kuadrat, Logaritma lo,

3) lakukan winsorizing, yaitu mengubah nilai-nilai data outlier menjadi nili-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

b). Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel – variabel independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah :

1) koefisien – koefisien regresi menjadi tidak dapat ditaksir,

2) nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada tidaknya multikolonieritas dapat dideteksi dengan melihat nilai tolerance

c) Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data time series. Pada data cross-section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi adalah menggunakan uji Durbin Watson dengan ketentuan sebagai berikut :

1) bila nilai DW (Durbin-Watson) terletak antara batas atas (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol artinya tidak terjadi autokorelasi,

2) bila nilai DW<DL (batas bawah) maka koefisien autokorelasi lebih besar dari nol artinya ada autokorelasi positif,

3) bila nilai DW>4-DL, maka koefisien autokorelasi lebih kecil dari nol artinya ada autokorelasi negatif,

4) bila nilai DW terletak antara DU dengan DL atau DW terletak diantara 4-DU dan 4-DL, maka hasilnya tidak dapat diputuskan ada

d) Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut Nugroho (2005:62) cara memprediksi ada tidaknya heterokedastisitas pada suatu model dapat diihat dari pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika :

1. titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2. titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

4. penyebaran titik-titik data sebaiknya tidak berpola.

e) Analisi Regresi

Analisis regresi digunakan apabila kita ingin mengetahui bagaimana variabel dependen/kriteria dapat diprediksikan melalui variabel independen atau prediktor, secara individual. Analisis regresi terbagi atas 2, yaitu :

Pada regresi linear sederhana hanya terdapat satu b karena hanya ada satu variabel independen.

Rumus regresi linear sederhana adalah : Y = a + bX

Dimana :

Y = Variabel terikat a = konstanta X = variabel bebas

2. Analisis Regresi Linear Berganda

Pada penelitian ini penulis menggunakan analisi regresi linear berganda karena tahap ini dijelaskan hubungan antara variabel dependen dan beberapa variabel independen, dengan rumus :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana :

Y = ROE (Return On Equity) a = konstanta

X1 = DAR X2 = DER X3 = LDAR X4 = LDER

b2

b

= koefesien variabel DER

3

b

= koefesien variabel LDAR

4

e = error

= koefesien variabel LDER

3.8.3. Pengujian Hipotesis 1. Uji Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas berpengaruh secara simultan terhadap variabel terikat.

Bentuk pengujiannya adalah : Ho : b1 = b2 = b3 = b4

Ha : b

= 0, artinya tidak terdapat pengaruh antara variabel DAR, DER, LDAR, LDER secara bersama-sama terhadap ROE.

1 ≠ b2 ≠ b3 ≠ b4

Pada penelitian ini nilai F

≠ 0, artinya terdapat pengaruh antara variabel DAR, DER,

LDAR, LDER secara bersama-sama terhadap ROE.

hitung akan dibandingkan dengan F tabel

Kriteria pengambilan keputusan :

pada tingkat

signifikan (α) = 5%

Ho diterima jika F hitung < F tabel

Ha diterima jika F

pada α = 5%

hitung > F tabelpada α = 5%

2. Uji Parsial (Uji t)

H0 : b1

H

=0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel DAR terhadap variabel ROE.

a : b1

H

≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel DAR terhadap variabel ROE.

0 : b2

H

=0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel DER terhadap variabel ROE.

a : b2

H

≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel DER terhadap variabel ROE.

0 : b3

H

=0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel LDAR terhadap variabel ROE.

a : b3

H

≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel LDAR terhadap variabel ROE.

0 : b4

H

=0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel LDER terhadap variabel ROE.

a : b4

Pada penelitian ini nilai t

≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

dari variabel LDER terhadap variabel ROE.

hitung akan dibandingkan dengan t tabel pada tingkat

3.8.4. Koefisien Determinasi

Nilai Adjusted R Square menunjukkan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square maka akan semakin baik bagi model regresi variabel terikat juga semakin besar. Kelemahan mendasar dalam penggunaan koefisien determinasi adalah biasa terhadap jumlah variabel independen.

Semakin banyak variabel independen ditambahkan ke dalam model maka R square akan meningkat walaupun variabel tersebut tidak berpengaruh secara signifikan ke dalam model. Oleh karena itu banyak peneliti yang menganjurkan untuk menggunakan nilai Adjusted R Square untuk mengevaluasi model (Situmorang et al, 2010:144).

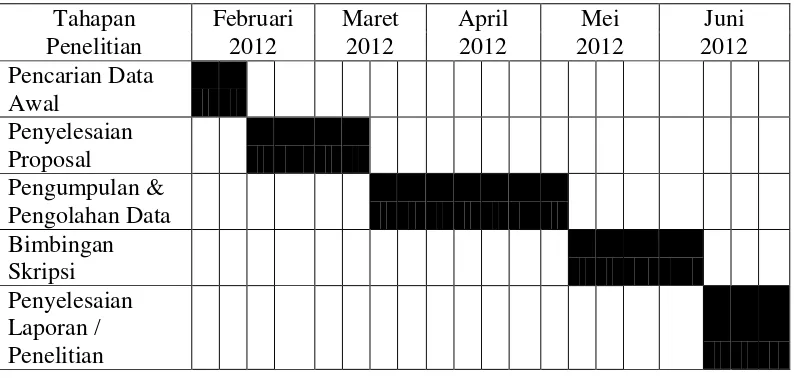

3.8.5 Jadwal Penelitian

BAB IV

HASIL DAN PEMBAHASAN

4.1. Data Penelitian

Objek penelitian ini adalah perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia, dimana jumlah seluruh perusahaan perkebunan dan pertambangan tersebut adalah 28 perusahaan. Setelah data terkumpul, seluruh perusahaan yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah ditentukan. Dari penyeleksian tersebut diperoleh 18 perusahaan yang menjadi sampel atau 54 data observasi yang memenuhi kriteria. Berikut tabel data DAR, DER, LDER, LDAR dan ROE untuk tahun 2008-2010.

4.1.1. Deskripsi Nilai Variabel DAR

Tabel 4.1

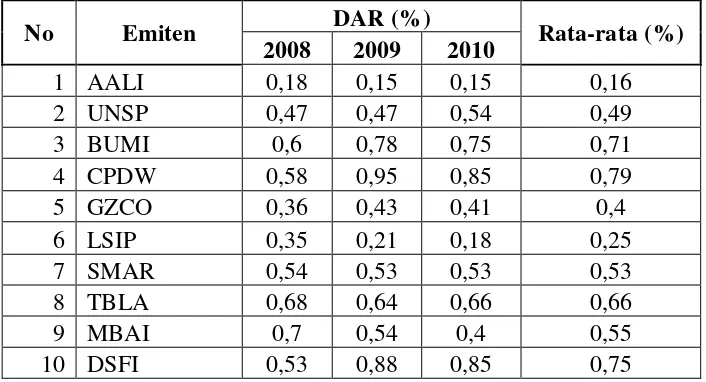

Debt to Asset Ratio Sektor Perkebunan dan Pertambangan Periode 2008-2010

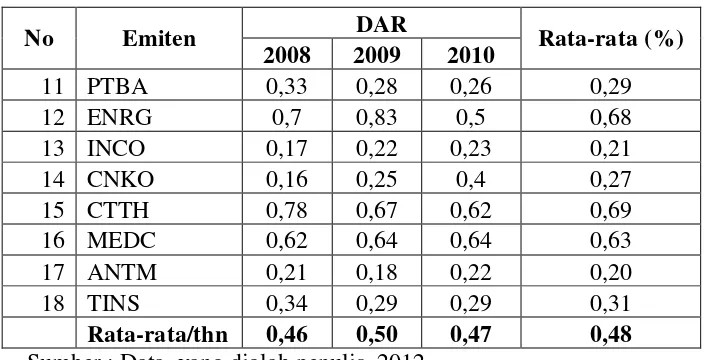

No Emiten DAR (%) Rata-rata (%)

2008 2009 2010

1 AALI 0,18 0,15 0,15 0,16

2 UNSP 0,47 0,47 0,54 0,49

3 BUMI 0,6 0,78 0,75 0,71

4 CPDW 0,58 0,95 0,85 0,79

5 GZCO 0,36 0,43 0,41 0,4

6 LSIP 0,35 0,21 0,18 0,25

7 SMAR 0,54 0,53 0,53 0,53

8 TBLA 0,68 0,64 0,66 0,66

9 MBAI 0,7 0,54 0,4 0,55

No Emiten DAR Rata-rata (%) 2008 2009 2010

11 PTBA 0,33 0,28 0,26 0,29

12 ENRG 0,7 0,83 0,5 0,68

13 INCO 0,17 0,22 0,23 0,21

14 CNKO 0,16 0,25 0,4 0,27

15 CTTH 0,78 0,67 0,62 0,69

16 MEDC 0,62 0,64 0,64 0,63

17 ANTM 0,21 0,18 0,22 0,20

18 TINS 0,34 0,29 0,29 0,31

Rata-rata/thn 0,46 0,50 0,47 0,48 Sumber : Data yang diolah penulis, 2012

Tabel 4.1 menunjukkan tingkat rasio DAR yang dimiliki perusahaan di sektor perkebunan dan pertambangan selama periode 2008-2010. Debt to Asset Ratio

(DAR) adalah perbandingan antara tingkat hutang dengan tingkat aktiva yang dimiliki perusahan. Berdasarkan tabel data tersebut, pada tahun 2008 perusahaan CTTH memiliki nilai DAR tertinggi sebesar 0,78 sedangkan perusahaan CNKO memiliki DAR terendah dengan nilai DAR 0,16. Nilai rata-rata DAR perusahaan sampel untuk tahun 2008 adalah 0,46.

Pada tahun 2009 perusahaan CPDW memiliki nilai DAR tertinggi yaitu 0,95 sedangkan perusahaan AALI memiliki nilai DAR terendah sebesar 0,15. Nilai rata-rata DAR perusahaan sampel untuk tahun 2009 adalah 0,50.

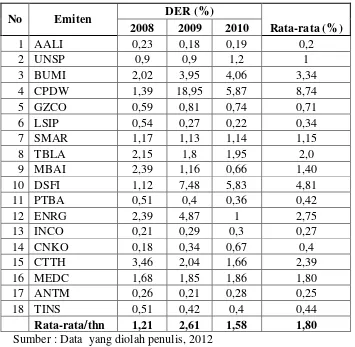

4.1.2. Deskripsi Nilai Variabel DER

Tabel 4.2

Debt to Equity Ratio Sektor Perkebunan dan Pertambangan Periode 2008-2010 Sumber : Data yang diolah penulis, 2012

sebesar 3,46 sedangkan perusahaan CNKO memiliki DER terendah dengan nilai DER 0,18. Nilai rata-rata DER perusahaan sampel untuk tahun 2008 adalah 1,21.

Pada tahun 2009 perusahaan CPDW memiliki nilai DER tertinggi yaitu 18,95 sedangkan perusahaan ANTM memiliki nilai DER terendah sebesar 0,21. Nilai rata-rata DER perusahaan sampel untuk tahun 2009 adalah 2,61.

Pada tahun 2010 Perusahaan CPDW memiliki nilai DER tertinggi yaitu 5,87. Sedangkan nilai terendah tetap pada perusahaan AALI dengan nilai 0,19. Nilai rata-rata DER perusahaan sampel untuk tahun 2010 adalah 1,58.

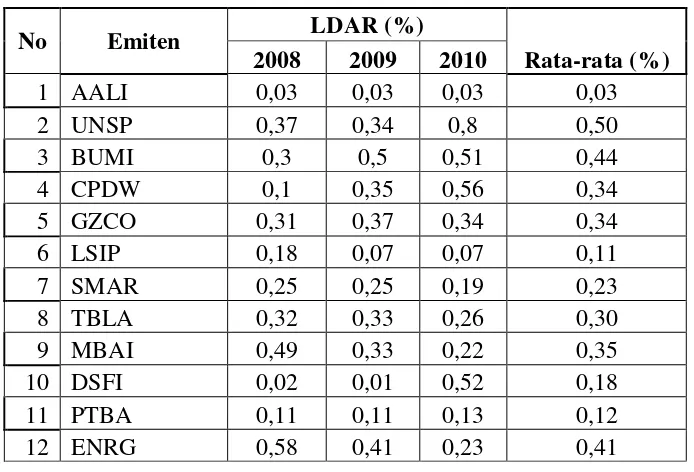

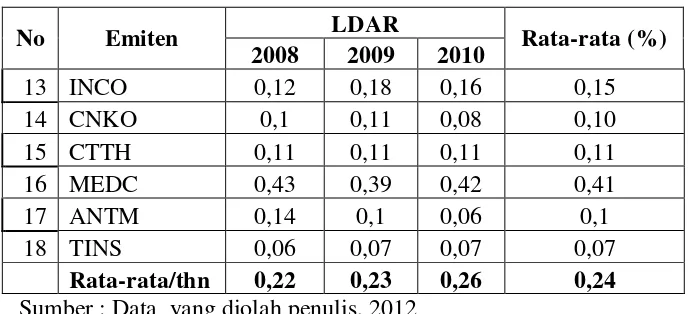

4.1.3. Deskripsi Nilai Variabel LDAR

Tabel 4.3

No Emiten LDAR Rata-rata (%) 2008 2009 2010

13 INCO 0,12 0,18 0,16 0,15

14 CNKO 0,1 0,11 0,08 0,10

15 CTTH 0,11 0,11 0,11 0,11

16 MEDC 0,43 0,39 0,42 0,41

17 ANTM 0,14 0,1 0,06 0,1

18 TINS 0,06 0,07 0,07 0,07

Rata-rata/thn 0,22 0,23 0,26 0,24 Sumber : Data yang diolah penulis, 2012

Tabel 4.3 menunjukkan nilai rasio LDAR sektor perkebunan dan pertambangan selama periode 2008-2010. Long Term Debt to Total Asset Ratio (LDAR) merupakan rasio yang menunjukkan besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki perusahaan. Selama periode tahun 2008 perusahaan ENRG memiliki nilai LDAR tertinggi yaitu sebesar 0,58 sedangkan perusahaan DSFI memiliki LDAR terendah dengan nilai LDAR 0,02. Nilai rata-rata LDAR perusahaan sampel untuk tahun 2008 adalah 0,22.

Pada tahun 2009 perusahaan BUMI memiliki nilai LDAR tertinggi senilai 0,5 sedangkan perusahaan DSFI kembali memiliki nilai LDAR terendah sebesar 0,01. Nilai rata-rata LDAR perusahaan sampel untuk tahun 2009 adalah 0,23.

4.1.4. Deskripsi Nilai Variabel LDER

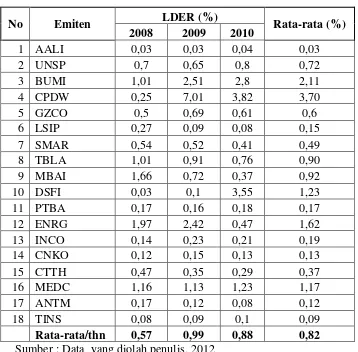

Tabel 4.4

Long Term Debt to Equity Ratio Sektor Perkebunan dan Pertambangan Periode 2008-2010 Sumber : Data yang diolah penulis, 2012

1,97 sedangkan perusahaan AALI memiliki LDER terendah dengan nilai LDER 0,03. Nilai rata-rata LDER perusahaan sampel untuk tahun 2008 adalah 0,57.

Pada tahun 2009 perusahaan CPDW memiliki nilai LDER tertinggi yaitu 7,01 sedangkan perusahaan AALI memiliki nilai LDER terendah sebesar 0,03. Nilai rata-rata LDER perusahaan sampel untuk tahun 2009 adalah 0,99.

Pada tahun 2010 Perusahaan CPDW tetap memiliki nilai LDER tertinggi yaitu 3,82. Sedangkan nilai terendah tetap pada perusahaan AALI dengan nilai 0,04. Nilai rata-rata LDER perusahaan sampel untuk tahun 2010 adalah 0,88.

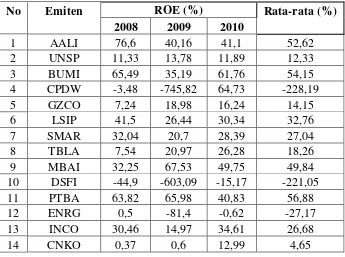

4.1.5. Deskripsi Nilai Variabel ROE

Tabel 4.5

No Emiten ROE Rata-rata (%) 2008 2009 2010

15 CTTH 2,72 24,66 16,44 14,61

16 MEDC 68,16 7,13 27,46 34,25

17 ANTM 23,93 9,62 23,72 19,09

18 TINS 55,2 16,01 26,82 32,68

Rata-rata/thn 26,15 -58,20 27,64 -1,47 Sumber : Data yang diolah penulis, 2012

Tabel 4.5 menunjukkan nilai rasio ROE perusahaan pada sektor perkebunan dan pertambangan periode 2008-2010. Return on Equity merupakan rasio yang menunjukkan kemampuan ekuitas yang dimiliki perusahaan untuk menghasilkan laba atas ekuitas yang dimiliki. Selama periode tahun 2008 perusahaan AALI memiliki nilai ROE tertinggi yaitu sebesar 76,6 sedangkan perusahaan DSFI memiliki ROE terendah dengan nilai -44,9. Nilai rata-rata ROE perusahaan sampel untuk tahun 2008 adalah 26,15.

Pada tahun 2009 perusahaan MBAI memiliki nilai ROE tertinggi yaitu senilai 67,53 sedangkan perusahaan CPDW memiliki nilai ROE terendah sebesar -745,82. Nilai rata-rata ROE perusahaan sampel untuk tahun 2009 adalah -58,20.

Pada tahun 2010 Perusahaan CPDW memiliki nilai ROE tertinggi yaitu 64,73. Sedangkan nilai terendah pada perusahaan DSFI dengan nilai -15,17. Nilai rata-rata ROE perusahaan sampel untuk tahun 2010 adalah 27,64.

4.2. Statistik Deskriptif

membuat kesimpulan yang berlaku untuk umum atau generalisasi. Statistik deskriptif dalam penelitian ini hanya untuk mendeskripsikan data sampel, dan tidak membuat kesimpulan yang berlaku untuk populasi di mana sampel di ambil.

Menurut Ghozali (2005: 19), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi). Gambaran statistik seluruh sampel dapat dilihat dari tabel 4.6

Tabel 4.6

Dari tabel 4.6. tersebut, dapat dideskripsikan mengenai data-data dalam penelitian ini, yaitu :

Variabel DAR mempunyai nilai minimum 0,15 ; nilai maksimum 0,95 ; nilai rata-ratanya adalah 0,4763 dengan deviasi standar sebesar 0,22699 dan jumlah observasi sebanyak 54.

Variabel LDAR mempunyai nilai minimum 0,01 ; nilai maksimum 0,80 ; nilai rata-ratanya adalah 0,2378 dengan deviasi standar sebesar 0,17821 dan jumlah observasi sebanyak 54.

Variabel LDER mempunyai nilai minimum 0,03 ; nilai maksimum 7,01 ; nilai rata-ratanya adalah 0,8165 dengan deviasi standar sebesar 1,22652dan jumlah observasi sebanyak 54.

Variabel ROE mempunyai nilai minimum -745,82 ; nilai maksimum 7,60 ; nilai rata-ratanya adalah -1,4678 dengan deviasi standar sebesar 136,78489 dan jumlah observasi sebanyak 54.

4.3. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu.

4.3.1. Uji Normalitas

Uji data statistic dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak. Ghozali (2005:115), memberikan pedoman pengambilan keputusan tentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov yang dapat

dilihat dari :

Nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

Tabel 4.7

Normal Parametersa Mean .0000000

Std.

Deviation 33.45425490

Most Extreme Differences Absolute .100

Positive .100

Negative -.087

Kolmogorov-Smirnov Z .733

Asymp. Sig. (2-tailed) .657

a. Test distribution is Normal.

Sumber: Output SPSS, diolah peneliti, 2012

asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histrogram dan plot data yang terdistribusi normal.

Gambar 4.1 Histogram

Grafik histogram di atas menunjukkan bahwa data telah terdistribusi secara normal. Hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng ke kanan. Hal ini juga didukung dengan hasil uji normalitas dengan menggunakan grafik plot yang ditampilkan pada Gambar 4.2

Menurut Ghozali (2005 : 110), pendeteksian normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik, yaitu jika data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, hal ini menunjukkan data yang telah terdistribusi normal. Gambar 4.2 menunjukkan bahwa data (titik) menyebar di sekitar dan mendekati garis diagonal. Hal ini sejalan dengan hasil pengujian dengan menggunakan histogram bahwa data telah terdistribusi normal. Karena secara keseluruhan data telah terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik lainnya.

4.3.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat dari :

a. nilai tolerance dan lawannya, b. Variance Inflatin Factor (VIF)