SKRIPSI

Analisis Penerapan dan Perlakuan Akuntansi Murabahah untuk Pembiayaan Konsumtif Studi Kasus pada PT.

Bank Muamalat Indonesia Cabang Medan

Oleh

NAMA : DWI HASMITHA ZAI

NIM : 070503114

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ”Analisis Penerapan dan Perlakuan Akuntansi Murabahah untuk Pembiayaan Konsumtif Studi Kasus pada PT. Bank Muamalat Indonesia Cabang Medan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2010

Yang membuat pernyataan,

Dwi Hasmitha Zai

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi yang berjudul ”Analisis Penerapan dan Perlakuan Akuntansi Murabahah untuk Pembiayaan Konsumtif Studi Kasus pada PT. Bank Muamalat Indonesia Cabang Medan” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, dan kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini. Oleh karena itu penulis ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Narumondang Bulan Siregar, MM, Ak selaku Dosen Penguji I dan Bapak Drs.Zainal A.T Silangit, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran yang membangun untuk perbaikan penulisan skripsi ini.

6. Kedua orang tua penulis, Hazania Zai, SE dan Sri Kusdiningsih Wijaya, Amd, yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini belum sempurna, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari berbagai pihak demi kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 2 Desember 2010

Penulis,

Dwi Hasmitha Zai

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan pembiayaan murabahah dan perlakuan akuntansinya oleh PT Bank Muamalat Indonesia, Tbk cabang Medan, seperti aturan-aturan tentang murabahah, prosedur pembiayaan murabahah, dan perlakuan akuntansi murabahah yang penerapannya sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) no. 102 .

Dalam penelitian yang dilakukan, penulis menggunakan metode deskriptif. Metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan kejadian yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekuder yang didapat penulis dari hasil wawancaradengan staf bagian financing Bank Muamalat Indonesiacabang Medan.

Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa PT Bank Muamalat Indonesia cabang Medan, dalam praktiknya telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) no. 102 tentang akad murabahah

ABSTRACT

This study aims to know the implementation of Murabahah Financing in PT. Bank Muamalat Indonesia branch office Medan, such as the rule of murabahah financing, the procedure of murabahah financing, and accounting of Murabahah financing.and the conformityof its implementation to Statement of Financial Accounting Standards (PSAK) No. 102.

In a study conducted, the author uses descriptive method. Descriptive method is concluded, interpret and clarify the data in accordance with the actual events. The type of data used are primary data and secondary data that obtained from interviews with financing staff in PT Bank Muamalat Indonesia Branch Office Medan.

After doing research, the authors obtained the results of research with a conclusion that PT Bank Muamalat Indonesia Branch Office Medan, in practise is conform to Statement of Financial Accounting Standards (PSAK) No. 102.

DAFTAR ISI

PERNYATAAN ……… i

KATA PENGANTAR ……….. ii

ABSTRAK ……… iv

ABSTRACT ……….. v

DAFTAR ISI ……… vi

DAFTAR TABEL………... ix

DAFTAR GAMBAR ……… x

BAB I PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Perumusan Masalah………. 4

C. Manfaat Penelitian ……… 5

D. Kerangka Konseptual ……… 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ……….. 8

1. Perbankan Syariah ………..……….. 8

2. Akuntansi Perbankan Syariah………..……….. 17

3. Pembiayaan di Bank Syariah ………..……….. 20

5. Perlakuan Akuntansi Murabahah ……….. 32

B. Tinjauan Penelitian Terdahulu ……….. 38

BAB III METODE PENELITIAN A. Desain Penelitian ……… 41

B. Jenis Data ……… 41

C. Teknik Pengumpulan Data ……… 41

D. Metode Penganalisaan Data ……… 42

E. Jadwal dan Lokasi Penelitian ……….. 43

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ……… 44

1. Sejarah PT. Bank Muamalat Indonesia………. 44

2. Struktur Organisasi PT. Bank Muamalat Indonesia …………. 47

3. Visi dan Misi PT. Bank Muamalat Indonesia ……… 53

4. Pembiayaan di PT. Bank Muamalat Indonesia ……….. 54

5. Pembiayaan Murabahah konsumtif di PT. BMI ……… 61

6. Perlakuan Akuntansi Murabahah di PT. BMI ……….. 84

B. Analisis Hasil Penelitian ……….. 90

1. Analisis Pembiayaan Murabah …. ……….. 90

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ……….. 96

B. Saran ……… 97

DAFTAR PUSTAKA ……… 99

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian terdahulu ... 9

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 6

Gambar 4.1 Struktur Organisasi Head office PT. BMI... 47

Gambar 4.2 Struktur Organisasi PT. BMI Cabang Medan ... 48

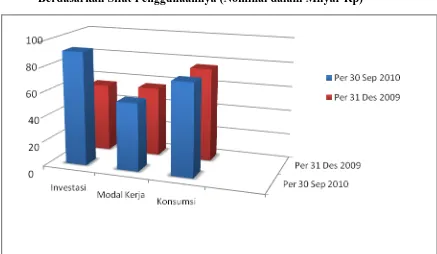

Gambar 4.3 Komposisi Pembiayaan di Bank Muamalat Cab. Medan

Berdasarkan Sifat Penggunaannya (Nominal) ... 59

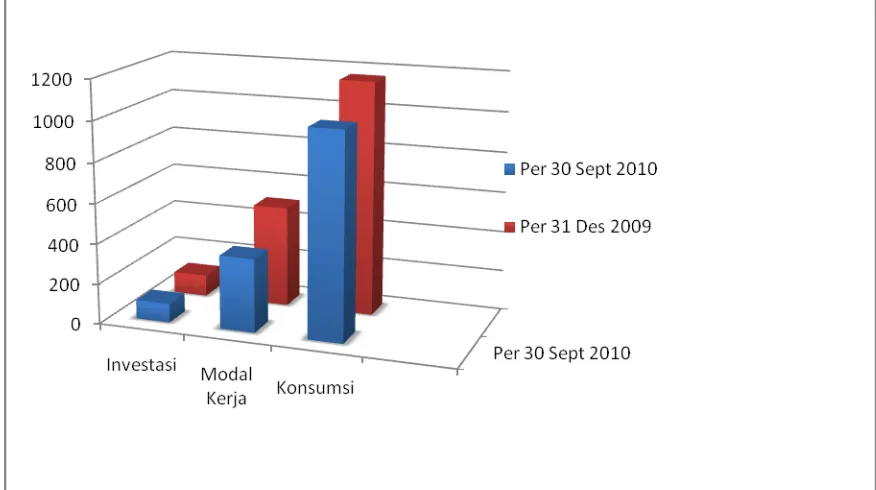

Gambar 4.4 Komposisi Pembiayaan di Bank Muamalat Cab. Medan

Berdasarkan Sifat Penggunaannya ( Per Nasabah )... 60

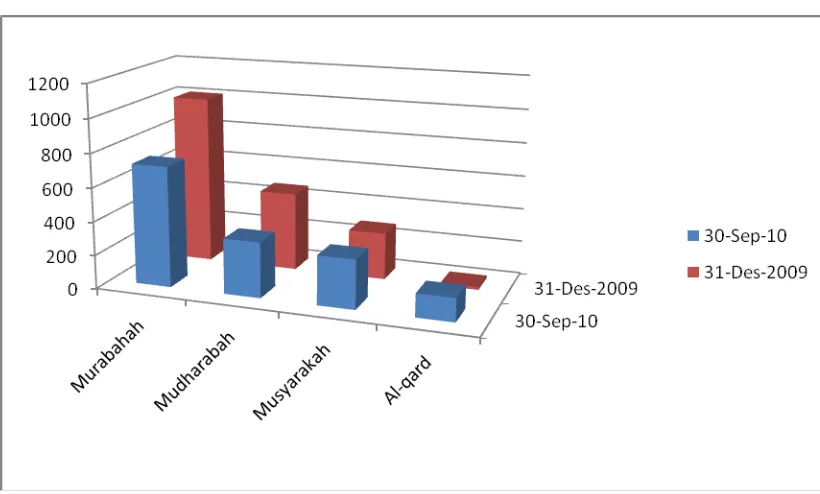

Gambar 4.5 Komposisi Pembiayaan di Bank Muamalat Cab. Medan

Berdasarkan Jenis Skema (Nominal dalam Milyar Rp)... 60

Gambar 4.6 Komposisi Pembiayaan di Bank Muamalat Cab. Medan

Berdasarkan Jenis Skema ( Per Nasabah )... … 61

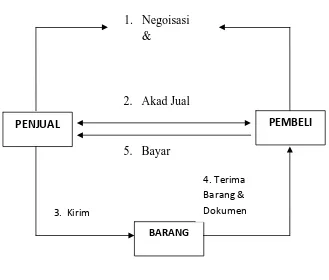

Gambar 4.7 Skema fiqh Murabahah ... 68

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan pembiayaan murabahah dan perlakuan akuntansinya oleh PT Bank Muamalat Indonesia, Tbk cabang Medan, seperti aturan-aturan tentang murabahah, prosedur pembiayaan murabahah, dan perlakuan akuntansi murabahah yang penerapannya sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) no. 102 .

Dalam penelitian yang dilakukan, penulis menggunakan metode deskriptif. Metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan kejadian yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekuder yang didapat penulis dari hasil wawancaradengan staf bagian financing Bank Muamalat Indonesiacabang Medan.

Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa PT Bank Muamalat Indonesia cabang Medan, dalam praktiknya telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) no. 102 tentang akad murabahah

ABSTRACT

This study aims to know the implementation of Murabahah Financing in PT. Bank Muamalat Indonesia branch office Medan, such as the rule of murabahah financing, the procedure of murabahah financing, and accounting of Murabahah financing.and the conformityof its implementation to Statement of Financial Accounting Standards (PSAK) No. 102.

In a study conducted, the author uses descriptive method. Descriptive method is concluded, interpret and clarify the data in accordance with the actual events. The type of data used are primary data and secondary data that obtained from interviews with financing staff in PT Bank Muamalat Indonesia Branch Office Medan.

After doing research, the authors obtained the results of research with a conclusion that PT Bank Muamalat Indonesia Branch Office Medan, in practise is conform to Statement of Financial Accounting Standards (PSAK) No. 102.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sistem perbankan ganda (sistem konvensional dan sistem syariah) yang diterapkan di Indonesia menjadi semakin kokoh dan kepastian hukum bagi para nasabah menjadi semakin terjaga dengan diberlakukannya Undang Undang No. 21 Tahun 2008 tentang Perbankan Syariah. Diberlakukannya UU tersebut juga memberikan kenyamanan dalam menggunakan produk Perbankan Syariah, setidaknya hak dan kewajiban pihak-pihak yang berkepentingan lebih terjaga dan aman dengan perlindungan dari undang-undang.

dapat mengungkapkan transaksi halal dan haram. Aturan-aturan yang diterapkan pun dapat melindungi hak dan kewajiban perorangan dan menjamin pengungkapan yang memadai.

Falsafah dasar perbankan syariah mengacu kepada ajaran agama Islam yang bersumber pada Al-quran, al-hadis, dan al-ijtihad. Termasuk didalamnya ibadah, syariat, sunnah rasul, akidah, pola perilaku konsumsi, pola perilaku simpanan, dan pola perilaku investasi. Fungsi bank syariah antara lain menghimpun dan menyalurkan dana kepada masyarakat, dimana penyaluran dana ini terdiri dari berbagai bentuk produk bank syariah di antaranya adalah produk pendanaan, produk pembiayaan, produk jasa perbankan, dan produk sosial.

Pembiayaan murabahah membutuhkan kerangka akuntansi yang menyeluruh yang dapat menghasilkan pengukuran akuntansi yang tepat dan sesuai sehingga dapat mengkomunikasikan informasi akuntansi secara tepat waktu dengan kualitas yang dapat diandalkan serta mengurangi adanya perbedaan perlakuan akuntansi antara bank syariah yang satu dengan yang lain. Perbedaan perlakuan tersebut akan mengakibatkan dampak terhadap hal keadilan dalam menentukan laba bagi pemegang saham dan depositor. Pada saat akad penyaluran pembiayaan murabahah harus terdapat kepastian mengenai biaya perolehan dan tambahan keuntungan yang disepakati .

menjalankan aktivitasnya sesuai dengan aturan dan fatwa dari Dewan Pengawas Syariah sehingga insyaallah tidak akan melanggar ketentuan syariah.

Pada penerapan sistem syariah, tentu memiliki sistem perlakuan akuntansi yang berbeda dengan perlakuan akuntansi konvensional pada umumnya. Kebutuhan dalam menetapkan metode pengukuran akuntansi, terutama pembiayaan murabahah harus disesuaikan dengan peraturan perbankan dan ketentuan-ketentuan syariah yang telah diatur, selain prosedur pembiayaan standar yang diterapkan dalam pemberian pembiayaan. Lembaga keuangan bank syariah menggunakan PSAK nomor 59 yang telah menjadi standar baku bagi operasional perbankan syariah di Indonesia, revisi PSAK 59 yaitu PSAK 101-106 tahun 2007 yang mengatur lebih rinci mengenai akad-akad syariah ( PSAK 102 tentang akad murabahah ) dan PAPSI 2003 sebagai standar pengukurannya. Penerapan

standar-standar tersebut dapat menjaga konsistensi, baik yang bersifat internal maupun eksternal bank, maupun untuk menjamin kesesuaiannya dengan syariat Islam.

Pemahaman masyarakat tentang produk-produk perbankan syariah masih tergolong minim. Dapat dilihat dari total aset perbankan syariah hingga Oktober 2010 hanya sebesar 3,1 % dari keseluruhan total aset perbankan nasional. Oleh karena itu, perkembangan informasi dan literatur-literatur mengenai perbankan syariah secara khusus dan ekonomi islam secara umum dapat memperkaya wawasan masyarakat, dan meningkatkan kesadaran masyarakat.

Akuntansi Murabahah untuk Pembiayaan Konsumtif Studi Kasus pada PT. Bank Muamalat Indonesia Cabang Medan.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan pada sub bab sebelumnya, serta untuk mengarahkan dan memudahkan dalam melakukan penelitian agar lebih terfokus dan sistematis, permasalahan pokok dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Ba

gaimana sistem pembiayaan murabahah untuk pembiayaan konsumtif yang dilaksanakan di PT. Bank Muamalat Indonesia cabang Medan?

2. Ba

gaimana perlakuan akuntansi murabahah untuk pembiayaan konsumtif di PT. Bank Muamalat Indonesia cabang Medan?

3. A

pakah perlakuan akuntansi pembiayaan murabahah untuk pembiayaan konsumtif di PT. Bank Muamalat Indonesia cabang Medan sudah diterapkan sesuai dengan PSAK 102?

C. Tujuan dan Manfaat Penelitian

1. Untuk mengetahui bagaimana sistem pembiayaan murabahah untuk pembiayaan konsumtif yang dilaksanakan di PT. Bank Muamalat Indonesia cabang Medan.

2. U

ntuk mengetahui bagaimana perlakuan akuntansi murabahah untuk pembiayaan konsumtif di PT. Bank Muamalat Indonesia cabang Medan.

3. U

ntuk mengetahui apakah perlakuan akuntansi pembiayaan murabahah untuk pembiayaan konsumtif di PT. Bank Muamalat Indonesia cabang Medan sudah diterapkan sesuai dengan PSAK 102.

Penelitian ini dilakukan dengan harapan akan dapat memberikan manfaat, tidak hanya bagi penulis tetapi juga bagi pihak-pihak lain. Adapun manfaat penelitian ini antara lain :

1. Memperluas pengetahuan penulis tentang perbankan syariah terutama berkaitan dengan perlakuan akuntansi murabahah untuk perbankan syariah.

2. Sebagai informasi tambahan bagi PT. Bank Muamalat Indonesia cabang Medan mengenai hal-hal yang berkaitan dengan pembiayaan murabahah dan perlakuan akuntansinya.

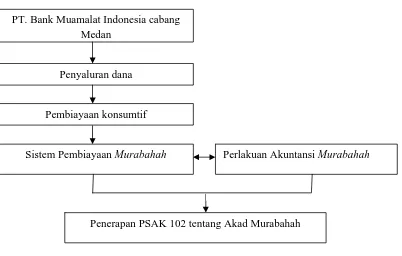

D. Kerangka Konseptual

Untuk menyelesaikan masalah yang tertuang dalam skripsi ini, penulis akan menguraikan alur berfikir penulis dalam kerangka konseptual sebagai berikut,

Gambar 1.1 Kerangka Konseptual

PSAK 102 tentang akad murabahah mengatur pengakuan, pengukuran, penyajian, dan pengungkapan transaksi murabahah. PSAK 102 merupakan pedoman standar dalam akad murabahah, yang menggantikan PSAK 59. Penulis ingin mengetahui apakah PT. Bank Muamalat Indonesia, sebagai pelopor keberadaan bank syariah di Indonesia telah menerapkan praktik transaksinya sesuai dengan standar yang berlaku.

PT. Bank Muamalat Indonesia cabang Medan

Penyaluran dana

Pembiayaan konsumtif

Sistem Pembiayaan Murabahah Perlakuan Akuntansi Murabahah

BAB II

TINJAUAN PUSTAKA

A. Ti

njauan Teoritis 1. Perbankan Syariah

a. Pengertian Bank Syariah

Bank yang menjalankan kegiatan operasionalnya dengan prinsip bagi hasil, berfungsi sebagai lembaga intermediasi yaitu, menghimpun dana dari masyarakat dan menyalurkan dana kepada masyarakat yang membutuhkan dana tersebut.

Pengertian bank menurut Undang-Undang Nomor 21 Tahun 2008 yaitu : “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk Simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.”

Menurut Pernyataan Standar Akuntansi Keuangan No.31, Bank didefenisikan sebagai berikut :

pokok bank yang menerima simpanan dari masyarakat dalam bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit yang memerlukan dana.

Pengertian bank syariah dalam pasal 1 butir 7 UU No. 21 tahun 2008 tentang perbankan syariah disebutkan : “Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.”

b. Landasan Hukum Bank Syariah

1). Landasan Syariah

a). Al Qur’an

Ketentuan dalam Al Quran yang mengharuskan umat islam untuk melakukan investasi dan perdagangan :

Hai orang-orang yang beriman janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan. (Q.S. Ali Imran (3) : 130). Dan disebabkan mereka memakan riba, padahal sesungguhnya

mereka telah dilarang daripadanya, dan karena mereka memakan harta orang dengan cara yang batil. Kami telah menyediakan untuk orang-orang yang kafir diantara mereka itu siksa yang pedih. (Q.S. An Nisa (4) : 161).

b). Al Hadist

Diriwayatkan oleh Abu Said Al Khudri, bahwa Rasulullah SAW bersabda :

Emas hendaklah dibayar dengan emas, perak dengan perak, gandum dengan gandum, tepung dengan tepung, kurma dengan kurma, dan garam dengan garam, bayaran harus dari tangan ke tangan (cash). Barangsiapa memberi tambahan atau meminta tambahan, sesungguhnya ia telah berurusan dengan riba. Penerima dan pemberi sama-sama bersalah.

2). Landasan Hukum

dalam Peraturan Pemerintah No. 72 Tahun 1992 tentang Bank dan Bagi Hasil.

Setelah UU No. 7 Tahun 1992 diubah dengan UU No. 10 Tahun 1998 tentang Perbankan, dapat dilihat jelas tentang Bank Syariah, karena pada undang-undang ini sudah tercantum kata-kata Bank Syariah. Bahkan Pasal 1 angka 3 menetapkan bahwa salah satu bentuk usaha adalah menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. Pokok-pokok ketentuan yang diterapkan oleh Bank Indonesia memuat antara lain :

1. Kegiatan usaha dan produk-produk bank berdasarkan prinsip-prinsip syariah.

2. Pembentukan dan tugas Dewan Pengawas Syariah.

3. Persyaratan bagi pembukaan kantor cabang yang melakukan kegiatan usaha secara konvensional untuk melakukan kegiatan usaha berdasarkan prinsip syariah.

Namun selebihnya, menurut undang-undang tersebut Bank Syariah harus tunduk pada seluruh peraturan Bank Umum yang berlaku, yang pada umumnya belum mengakomodir keunikan Bank Syariah.

syariah terhadap prinsip-prinsip syariah. Bank Indonesia mengeluarkan beberapa produk hukum, terkait dengan instrumen pengaturan kegiatan Perbankan Syariah.

Sejalan dengan tujuan pembangunan nasional Indonesia untuk terciptanya masyarakat adil dan makmur berdasarkan demokrasi ekonomi, dikembangkan sistem ekonomi yang berdasarkan nilai keadilan, kebersamaan, pemerataan, dan kemanfaatan yang sesuai dengan prinsip syariah. Sejalan dengan kebutuhan masyarakat Indonesia akan jasa-jasa perbankan syariah yang semakin meningkat, dikarenakan perbankan syariah memiliki kekhususan dibandingkan dengan perbankan konvensional, serta UU No. 7 Tahun 1992 yang telah diubah menjadi UU No. 10 Tahun 1998 tentang Perbankan, belum spesifik mengatur mengenai perbankan syariah, maka dibentuklah UU No. 21 Tahun 2008 tentang Perbankan Syariah. UU ini, mengatur tentang perbankan yang berdasarkan prinsip syariah sehingga perbankan syariah telah mempunyai kedudukan hukum yang jelas di Indonesia.

c. Tujuan dan Keistimewaan Bank Syariah

1). Tujuan Bank Syariah

1. Mengarahkan kegiatan ekonomi umat untuk bermuamalah secara Islam khususnya muamalah yang berhubungan dengan perbankan, agar terhindar dari praktek-praktek riba atau jenis usaha/perdagangan lain yang mengandung unsur haram dimana jenis-jenis usaha tersebut selain dilarang dalam Islam, juga menimbulkan dampak negatif terhadap kehidupan ekonomi umat. 2. Untuk menciptakan suatu keadilan di bidang ekonomi, dengan

jalan meratakan pendapatan melalui kegiatan investasi agar tidak terjadi kesenjangan yang amat besar, antara pemilik modal dengan pihak yang membutuhkan modal.

3. Untuk meningkatkan kualitas hidup umat, dengan jalan membuka peluang usaha yang lebih besar terutama kepada kelompok miskin yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian berusaha.

5. Untuk menjaga kestabilan ekonomi dan moneter pemerintah. Dengan aktivitas-aktivitas bank syariah yang diharapkan mampu menghindarkan inflasi akibat penerapan sistem bunga, menghindarkan persaingan yang tidak sehat antara lembaga keuangan, khususnya bank dan menanggulangi kemandirian lembaga keuangan, khususnya bank dari pengaruh gejolak moneter baik dari dalam maupun luar negeri.

6. Untuk menyelamatkan ketergantungan umat islam terhadap bank non-islam yang menyebabkan umat islam berada dibawah kekuasaan bank, sehingga umat Islam tidak bisa melaksanakan ajaran agamanya secara penuh, terutama di bidang kegiatan bisnis dan perekonomiannya.

2). Keistimewaan Bank Syariah

Bank Syariah memiliki keistimewaan-keistimewaan yang juga merupakan perbedaan jika dibandingkan dengan bank konvensional. Sumitro ( 2004:22 ) memberikan pemahamannya mengenai keistimewaan bank syariah :

1. Adanya kesamaan ikatan emosional yang kuat antara pemegang saham, pengelola bank dan nasabahnya.

2. Diterapkannya sistem bagi hasil sebagai pengganti bunga, akan menimbulkan akibat-akibat yang positif.

3. Di dalam Bank Syariah, tersedia fasilitas kredit kebaikan (al-Qardhul Hasan) yang diberikan secara cuma-cuma.

5. Keistimewaan lain bank syariah adalah dengan penerapan sistem bagi hasil berarti tidak membebani biaya diluar kemampuan nasabah dan akan menjamin adanya keterbukaan.

6. Adanya kenyataan bahwa dalam kehidupan ekonomi masyarakat modern cenderung menimbulkan pengeksploitasian kelompok kuat (kuat ekonomi dan politik) dan kelompok lemah. Kenyataan ini menimbulkan reaksi balik dari kelompok lemah yang mayoritas untuk berkreasi bagi munculnya kehidupan ekonomi yang berkeadilan .

Dari keistimewaan-keistimewaan bank syariah tersebut, disebutkan adanya ikatan emosional, kuatnya emosional keagamaan ini akan menimbulkan adanya akibat-akibat kebersamaan dalam menghadapi risiko usaha dan membagi keuntungan secara jujur dan adil, semua pihak yang terlibat dalam bank syariah akan memiliki tanggung jawab usaha yang sama sesuai dengan ajaran agamanya, sehingga semua pihak akan menerima perolehannya dengan ikhlas. Selain itu juga akan membawa akibat-akibat positif yaitu cost push inflation, yaitu akibat penerapan sistem bunga pada bank konvensional dapat dihilangkan, sehingga bank syariah diharapkan akan mampu menjadi pendukung kebijaksanaan moneter yang handal dann memungkinkan persaingan antar bank syariah berjalan secara wajar, karena keberhasilan bank syariah ditentukan oleh fungsi edukatif bank didalam membina nasabah dengan kejujuran, keuletan, dan profesionalisme. Bank syariah akan lebih mandiri dari pengaruh gejolak moneter dari dalam maupun luar negeri.

dan menghambat simpanan tidak produktif melalui sistem operasi profit and loss sharing sebagai pengganti bunga, baik yang diterapkan kepada

nasabah al-mudharabah dan al-musyarakah, maupun yang diterapkan kepada banknya sendiri. Dengan sistem ini penyimpan dana diberikan motivasi untuk melakukan investasi yang menguntungkan. Memerangi kemiskinan dengan membina golongan ekonomi lemah dan tertindas (dhu’afa dan mustadh’afin) melalui bantuan hibah yang diarahkan oleh bank secara produktif. Dananya bisa diperoleh dari zakat dan sedekah, serta melalui pinjaman lunak tanpa bunga (al-qardhul hasan) yang dananya diperoleh dari zakat. Khususnya penerimaan dari infak dananya disalurkan untuk pengembangan sarana ibadah dan pendidikan islam. Mengembangkan produksi, menggalakkan dan memperluas lapangan kerja melalui kredit pemilikan barang/peralatan modal dengan pembayaran tangguhan (al-murabahah) dan pembayaran cicilan (al-ba’i bithaman ajil) yang disalurkan kepada pengusaha produsen, pengusaha

diluar kemampuannya karena bank syariah tidak menetapkan beban biaya di muka. Apa yang menjadi kewajiban nasabah adalah membagi hasil dari perolehan usaha secara nyata yang sebagian atau seluruhnya dibiayai oleh bank. Keterbukaan akan terjamin, karena nasabah selalu dapat mengetahui perkembangan perolehan bank dari sistem bagi hasilnya. Sehingga bank tidak akan bisa menyembunyikan pendapatannya.

2. Akuntansi Perbankan Syariah

a. Pengantar Akuntansi Perbankan Syariah

Akuntansi merupakan kegiatan mencatat, menggolongkan, mengiktisarkan sehingga dihasilkan informasi keuangan dalam bentuk laporan keuangan yang dapat digunakan untuk pengambilan keputusan. Akuntansi syariah merupakan serangkaian proses akuntansi atas transaksi-transaksi yang sesuai dengan aturan-aturan yang telah ditetapkan Allah SWT.

Akuntansi syariah sangat diperlukan untuk mendukung kegiatan yang dilakukan sesuai dengan syariah Islam. Akuntansi dalam Islam sendiri, antara lain berhubungan dengan pengakuan, pengukuran dan pencatatan transaksi dan pengungkapan hak-hak dan kewajiban-kewajibannya secara adil. Firman Allah SWT :

Wahai orang-orang yang beriman, jadilah kamu orang yang benar-benar penegak keadilan (Q.S (4) : 135)

Kecelakaan besarlah bagi orang-orang (yaitu) orang-orang yang apabila menerima takaran dari orang lain mereka minta dipenuhi, dan apabila mereka menakar atau menimbang untuk orang lain, merela mengurangi . (Q.S (83) : 1-3)

Perintah Allah untuk mencatat transaksi yang bersifat tidak tunai telah mendorong setiap individu untuk senantiasa menggunakan dokumen ataupun bukti transaksi sebagai informasi untuk melindungi hak-hak dan kewajiban-kewajiban pihak-pihak yang berkepentingan dan menjamin pengungkapan yang memadai.

Akuntansi keuangan sangat erat kaitannya dengan penyediaan informasi yang berguna untuk membantu para penmakai di dalam pengambilan keputusan. Menurut Harahap (2004 : 21) tujuan akuntansi bank syariah, yaitu :

1. Menentukan hak dan kewajiban pihak terkait, termasuk hak dan kewajiban yang berasal dari transaksi yang belum selesai dan atau kegiatan ekonomi lain, sesuai dengan prinsip syariah yang berlandaskan pada konsep kejujuran, keadilan, kebijakan, dan kepatuhan terhadap nilai-nilai bisnis islami,

2. Menyediakan informasi keuangan yang bermanfaat bagi para pemakai laporan dalam pengambilan keputusan, dan

3. Meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi dan kegiatan usaha.

2003. PSAK nomor 59 tentang Akuntansi Perbankan Syariah berisi tentang ketentuan-ketentuan pokok, PSAK 101-106 revisi dari PSAK No. 59 tentang aturan akad-akadnya dan untuk melengkapinya digunakan juga Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI) 2003 sebagai standar pengukurannya.

b. Laporan Keuangan Bank Syariah

Perbedaan karakteristik antara bank syariah dan bank konvensional membawa konsekuensi pelaporan yang harus diterbitkan, oleh sebab itu, laporan keuangan bank syariah meliputi :

1). Laporan keuangan yang menggambarkan kegiatan bank syariah sebagai investor termasuk didalamnya hak dan kewajibannya, dilaporkan dalam,

a). laporan posisi keuangan,

b). laporan laba rugi,

c). laporan arus kas, dan

d). laporan perubahan ekuitas

3). Laporan keuangan yang mencerminkan peran bank syariah sebagai pemegang amanah dana kegiatan sosial yang dikelola secara terpisah, yang dilaporkan dalam,

a). Laporan posisi keuangan,

b). Laporan sumber dan penggunaan dana zakat, infak dan shadaqah,

c). Laporan sumber dan penggunaan dana al-qardhul hasan.

3. Pembiayaan di Bank Syariah

a. Pengertian Pembiayaan

Kegiatan penyaluran dana yang paling penting adalah pemberian pinjaman kepada nasabah atau biasa disebut kredit pada bank konvensional dan pembiayaan pada bank syariah. Kata pinjaman atau kredit tidak digunakan dalam perbankan syariah karena penggunaan kata tersebut kurang tepat penggunaannya disebabkan dua hal, yaitu : pertama, pinjaman merupakan salah satu metode hubungan finansial

bahwa pinjaman yang menghasilkan manfaat adalah riba, sedangkan para ulama sepakat bahwa riba itu adalah haram.

Dalam UU No. 21 Tahun 2008 tentang Perbankan Syariah disebutkan pada pasal 1 angka 25 :

Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa :

a. transaksi bagi hasil dalam bentuk mudharabah dan musyarakah; b. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli

dalam bentuk ijarah muntahiya bittamlik;

c. transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’;

d. transaksi pinjam meminjam dalam bentuk piutang qardh; dan e. transaksi sewa-menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Dalam perbankan syariah mengenai pembiayaan ini data dibagi menjadi tiga hal penting yaitu :

2. Return Free Financing, yaitu bentuk pembiayaan yang tidak untuk mencari keuntungan yang lebih ditujukan kepada orang yang membutuhkan (poor), sehingga tidak ada keuntungan yang dapat diberikan.

3. Charity Financing, yaitu bentuk pembiayaan yang memang diberikan kepada orang miskin dan membutuhkan, sehingga tidak ada klaim terhadap pokok dan keuntungan.

Produk-produk pembiayaan bank syariah, khususnya pada bentuk pertama, ditujukan untuk menyalurkan investasi dan simpanan masyarakat ke sektor riil dengan tujuan produktif dalam bentuk investasi bersama (investment financing) yang dilakukan bersama mitra usaha menggunakan pola bagi hasil (mudharabah dan musyarakah) dan dalam bentuk investasi sendiri (trade financing) kepada yang membutuhkan pembiayaan menggunakan jual beli (murabahah, salam, istishna’) dan pola sewa (ijarah dan ijarah muntahia bittamlik), sedangkan untuk pola pinjaman menggunakan dana talangan (qardh)

b. Sistem Pembiayaan di Bank Syariah

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal berikut :

1). Pembiayaan Produktif,

Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik usaha produksi, perdagangan maupun investasi. Menurut keperluan pembiayaan produktif dapat dibagi menjadi dua hal, yaitu :

a). Pembiayaan modal kerja

Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi, baik secara kuantitatif maupun kualitatif dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

dan persediaan barang jadi (finished goods). Oleh karena itu, pembiayaan modal kerja merupakan salah satu atau kombinasi dari pembiayaan likuiditas (cash financing), pembiayaan piutang (receivable financing), dan pembiayaan persediaan (inventory financing).

Bank Syariah dapat membantu memenuhi seluruh kebutuhan modal kerja tersebut bukan dengan meminjamkan uang, melainkan dengan menjalin hubungan partnership dengan nasabah, dimana bank bertindak sebagai penyandang dana (shahibul maal), sedangkan nasabah sebagai pengusaha (mudharib). Skema pembiayaan ini disebut dengan mudharabah (trust financing). Fasilitas ini dapat diberikan untuk jangka waktu tertentu, sedangkan bagi hasil dibagi secara periodik dengan nisbah yang disepakati. Setelah jatuh tempo, nasabah mengembalikan jumlah dana tersebut beserta porsi bagi hasil (yang belum dibagikan) yang menjadi bagian bank.

b). Pembiayaan investasi

Pembiayaan investasi diberikan kepada para nasabah untuk keperluan investasi, yaitu keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha, ataupun pendirian proyek baru. Ciri-ciri pembiayaan investasi adalah :

2. mempunyai perencanaan alokasi dana yang matang dan terarah;

3. berjangka waktu menengah dan panjang;

Pada umumnya, pembiayaan investasi diberikan dalam jumlah besar dan pengendapannya cukup lama. Oleh karena itu, perlu disusun proyeksi arus kas (project cash flow) yang mencakup semua komponen biaya dan pendapatan sehingga akan dapat diketahui berapa dana yang tersedia setelah semua kewajiban terpenuhi. Selain itu, barulah disusun jadwal amortisasi yang merupakan angsuran pembiayaan.

Penyusunan proyeksi arus kas ini harus disertai pula dengan perkiraan keadaan-keadaan pada masa yang akan datang, mengingat pembiayaan investasi memerlukan waktu yang panjang. Untuk memperkirakannya perlu diadakan perhitungan dan penyusunan proyeksi neraca dan laba rugi (project balance sheet and project income statement) selama jangka waktu pembiayaan. Dari perkiraan

itu akan diketahui kemampuan perusahaan untuk memenuhi kewajibannya (solvency).

Melihat luasnya aspek yang harus dikelola dan dipantau maka untuk pembiayaan investasi bank syariah menggunakan skema musyarakah mutanaqishah. Dalam hal ini, bank memberikan

kembali, baik dengan menggunakan surplus cash flow yang tercipta maupun dengan menambah modal, baik yang berasal dari setoran pemegang saham yang ada maupun dengan mengundang pemegang saham baru.

Skema lain yang dapat digunakan oleh bank syariah adalah al-ijarah al muntahiabit-tamlik, yaitu menyewakan barang modal

dengan opsi diakhiri dengan pemilikan. Sumber perusahaan untuk pembayaran sewa ini adalah amortisasi atas barang modal yang bersangkutan, surplus, dan sumber-sumber lain yang dapat diperoleh perusahaan.

2). Pembiayaan Konsumtif

Pembiayaan konsumtif diperlukan oleh pengguna dana untuk memenuhi kebutuhan konsumsi dan akan habis dipakai untuk memenuhi kebutuhan tersebut. Kebutuhan konsumsi dapat dibedakan atas kebutuhan primer dan sekunder. Kebutuhan primer adalah kebutuhan pokok, baik berupa barang, seperti makanan dan minuman, pakaian/perhiasan, bangunan rumah, kendaraan, dan sebagainya, maupun berupa jasa, seperti pendidikan, pelayanan kesehatan, pariwisata, hiburan dan sebagainya.

kemudian menjadi barang jaminan utama (main collateral). Adapun untuk pemenuhan kebutuhan jasa, bank meminta jaminan berupa barang lain yang dapat diikat sebagai collateral . Sumber pembayaran kembali atas pembiayaan tersebut berasal dari sumber pendapatan lain dan bukan dari eksploitasi barang yang dibiayai dari fasilitas ini.

Menurut Antonio (2001 : 168) Bank syariah dapat menyediakan pembiayaan komersil untuk pemenuhan kebutuhan barang konsumsi dengan menggunakan skema berikut ini,

1. Al-bai’ bi tsaman ajil (salah satu bentuk murabahah) atau jual beli dengan angsuran.

2. Al-ijarah al muntahia bit-tamlik atau sewa beli.

3. Al-musyarakah mutanaqhishah dan decreasing participation, dimana secara bertahap bank menurunkan jumlah partisipasinya. 4. Ar-rahn untuk memenuhi kebutuhan jasa.

4. Sistem Pembiayaan Murabahah

a. Pengertian Pembiayaan Murabahah

Menurut PSAK No. 59 tentang akuntansi perbankan syariah, murabahah adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang di sepakati oleh penjual dan pembeli. Di dalam PSAK 102 paragraf 5 murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli. Definisi ini menunjukkan bahwa transaksi murabahah tidak harus dalam bentuk pembayaran tangguh atau kredit, melainkan dapat juga dalam bentuk tunai setelah menerima barang, ditangguhkan dengan mencicil setelah menerima barang, ataupun ditangguhkan dengan membayar sekaligus dikemudian hari (PSAK 102 paragraf 8). Sedangkan dalam fatwa Dewan Syariah Nasional yang dimaksud dengan murabahah adalah menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba.

Murabahah sesuai jenisnya dapat dikategorikan dalam dua jenis

(Harahap 2005 : 93) :

2). Murabahah berdasarkan pesanan artinya bank syariah baru akan melalukan transaksi jual beli apabila ada yang pesan. Murabahah berdasarkan pesanan dapat dikategorikan dalam :

a). sifatnya mengikat artinya murabahah berdasarkan pesanan tersebut mengikat untuk dibeli oleh nasabah sebagai pemesan. b). sifatnya tidak mengikat artinya walaupun nasabah telah

melakukan pemesanan barang, namun nasabah tidak terikat untuk membeli barang tersebut.

b. Landasan Hukum Sistem Pembiayaan Murabahah

1). Landasan Syariah

a). Al quran

“Hai orang-orang yang beriman, janganlah kamu makan hak sesamamu dengan jalan yang batil kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu. Dan janganlah kamu membunuh dirimu, sesungguhnya Allah maha penyayang bagimu.” (Q.S Annisa (4) : 29)

“…Allah telah menghalalkan jual beli dan mengharamkan riba…” (Q.S. Albaqarah (2) : 275)

b). Al hadis

Rasulullah saw bersabda, “Ada tiga hal yang mengandung keberkahan : jual beli secara tangguh, muqaradhah (murabahah) dan mencampur gandum dengan tepung untuk keperluan rumah tangga bukan untuk dijual (HR. Ibnu Majah dari shuhaib)

Landasan hukum pembiayaan murabahah terangkum dalam Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah. Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000 juga mengenai ketentuan transaksi murabahah. Fatwa tersebut membahas tentang ketentuan umum murabahah dalam bank syariah, ketentuan murabahah kepada nasabah, jaminan, utang dalam murabahah,

penundaan pembayaran, dan kondisi bangkrut pada nasabah murabahah.

c. Rukun dan Ketentuan akad Murabahah

Rukun dan ketentuan murabahah, yaitu :

1). Transaktor

Adanya pihak yang bertransaksi merupakan rukun transaksi murabahah. Transaktor dalam transaksi murabahah terdiri atas

pembeli (yaitu nasabah yang memerlukan barang) dan penjual (bank syariah). Transaktor haruslah cakap hukum dan baligh (berakal dan dapat membedakan), sedangkan jual beli dengan anak kecil dianggap sah apabila seizin walinya.

2). Objek jual beli, harus memenuhi :

a). Barang yang diperjualbelikan adalah barang halal,

c). Barang tersebut dimiliki oleh penjual,

d). Barang tersebut dapat diserahkan tanpa tergantung dengan kejadian tertentu,

e). Barang tersebut harus diketahui secara spesifik dan dapat diidentifikasikan oleh pembeli sehingga tidak ada gharar (ketidakpastian),

f). Barang tersebut dapat diketahui dengan jelas kuantitasnya,

g). Barang tersebut dapat diketahui dengan jelas kualitasnya,

h). Harga barang tersebut jelas,

i). Barang yang diakadkan secara fisik ada di tangan penjual.

3). Ijab Kabul

hal ini nasabah sebagai pembeli dan didampingi ahli warisnya, keempat, bentuk akad serta penjelasan akad, kelima

kesepakatan-kesepakatan yang disepakati.

Menurut Antonio (2001 : 102), syarat-syarat murabahah, yaitu :

1. Penjual memberitahu biaya modal pada nasabah.

2. Kontrak pertama harus sah sesuai dengan hukum yang ditetapkan. 3. Kontrak harus bebas dari riba.

4. Penjual harus menjelaskan pada pembeli bila terjadi cacat atas barang sesudah pembelian.

5. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya bila pembelian dilakukan secara hutang.

5. Perlakuan Akuntansi Murabahah

Standar akuntansi tentang jual beli murabahah mengacu pada PSAK 102 tentang Akuntansi Murabahah yang mulai berlaku efektif sejak 1 Januari 2008. PSAK ini menggantikan PSAK 59 yang berhubungan dengan pengakuan, pengukuran, penyajian, dan pengungkapan murabahah. PSAK 102 dapat diterapkan untuk lembaga keuangan syariah seperti bank, asuransi, lembaga pembiayaan, dana pensiun, koperasi, dan lainnya yang menjalankan transaksi murabahah. Disamping itu, PSAK 102 juga diterapkan oleh pihak-pihak yang melakukan transaksi murabahah dengan lembaga keuangan tersebut.

Penentuan margin murabahah dalam praktik perbankan biasanya dihitung dengan menggunakan metode anuitas. Semakin lama jangka waktu pembiayaan, maka makin besar margin yang akan dikenakan kepada nasabah. Setelah margin ditentukan, nilai margin tersebut bersifat tetap dan tidak berubah kendati terjadi keterlambatan pembayaran oleh nasabah.

2). Perhitungan Pendapatan Margin yang Diakui Saat Jatuh Tempo atau Pembayaran Angsuran

Setiap tanggal jatuh tempo, bank syariah akan mengakui adanya pendapatan margin. Besarnya pendapatan margin yang diakui tergantung pada alternatif pendekatan yang digunakan. Bila bank menggunakan pendekatan proporsional, maka besarnya margin setiap bulan adalah sama, sedang bila menggunakan pendekatan tabel anuitas, maka margin pada bulan pertama akan leih besar dibandingkan dengan bulan kedua dan seterusnya. Berdasarkan PSAK 102 , pendekatan yang disarankan adalah pendekatan proporsional, yaitu proporsional terhadap jumlah piutang yang berhasil ditagih dengan mengalihkan persentase keuntungan terhadap jumlah piutang yang berhasil ditagih (PSAK 102 paragraf 24).

3). Jurnal pada saat transaksi murabahah

Pada waktu negoisasi, bank syariah tidak melakukan jurnal apa pun mengingat negoisasi tersebut belum memiliki implikasi terhadap posisi keuangan bank syariah.

b). Pengakuan uang muka

Berdasarkan PSAK 102 paragraf 30 disebutkan bahwa uang muka diakui sebagai uang muka pembelian sebesar jumlah yang diterima. Dalam praktik perbankan , terdapat tiga macam alternatif mekanisme perlakuan uang muka.

Pertama, dengan mendebit langsung uang muka yang disepakati

tersebut.

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Rekening tabungan mudharabah PT.xx

10.000.000

K. Uang muka 10.000.000

Kedua, memblokir rekening nasabah sebesar nilai yang disepakati.

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Rekening nasabah--PT.xx 10.000.000

Ketiga, uang muka dipegang dan dibayar langsung oleh nasabah kepada pemasok.

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Piutang Wakalah 90.000.000

K. Rekening nasabah—PT. xx 90.000.000

Pada saat PT. xx menyerahkan barang, bank melakukan jurnal

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Persediaan aset murabahah 90.000.000

K. Piutang Wakalah 90.000.000

c). Pembelian Barang Pesanan

Dapat dilakukan dengan dua alternatif, yaitu bank membeli sendiri barang yang dipesan atau bank mewakilkan kepada nasabah pembeli barang yang dipesan atas nama bank syariah.

Alternatif bank membeli langsung barang secara tunai kepada pemasok

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Persediaan aset murabahah 100.000.000 K. Kas/ rekening

nasabah-pemasok

Alternatif bank membeli langsung barang secara kredit kepada pemasok

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Persediaan aset murabahah 100.000.000

K. Utang pada pemasok 100.000.000

Saat pelunasan utang pada pemasok

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Utang pada pemasok 100.000.000

K. Kas/ rekening pemasok 100.000.000

d). Saat Akad Murabahah disepakati

Pencatatan penjualan Murabahah

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Piutang Murabahah 118.000.000

K. Persediaan Aset Murabahah 100.000.000 K.Margin Murabahah yang

ditangguhkan

Pencatatan uang muka sebagai bagian pelunasan murabahah

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Uang Muka 10.000.000

K. Piutang Murabahah 10.000.000

Pencatatan biaya-biaya yang ditangguhkan

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Rekening nasabah—PT.xx 1.533..000

K. Pendapatan administrasi 900.000

K. Persediaan Materai 30.000

K. Rekening notaris 225.000

K. Rekening Perusahaan Asuransi

378.000

e). Pembayaran angsuran dan pengakuan keuntungan murabahah

Tanggal Rekening Debit (Rp) Kredit (Rp)

D. Kas / Rekening nasabah 4.500.000

K. Piutang Murabahah 4.500.000

D.Margin Murabahah yang ditangguhkan

750.000

B. Tinjauan Penelitian Terdahulu

Di bawah ini terdapat dua buah hasil penelitian terdahulu, yaitu :

Nama Judul Penelitian Perumusan Masalah Hasil Penelitian Bamba ng Santoso (2004) Liesma Maywa rni Analisis Sistem Pembiayaan Murabahah Pada Bank BNI Syariah Cabang Medan Analisis Penerapan Transaksi Bagaimana Sistem Pembiayaan

Murabahah yang Dilaksanakan di Bank BNI Syariah Cabang Medan? Apakah Pelaksanaan Sistem Pembiayaan Murabahah di BNI

Syariah Cabang Medan syariah sudah efektif? Apakah sistem pembiayaan transaksi murabahah

Seluruh rangkaian prosedur aplikasi pembiayaan murabahah di BNI syariah telah berjalan dengan baik. Struktur pengendalian intern berjalan baik ditandai dengan adanya pemisahan batas dan wewenang di bni syariah. Kelemahan yang ditemukan adalah sulitnya mendapatkan nasabah yang potensial dan dapat dipercaya.

Siregar (2005) Murabahah pada PT. BPRS Syariah Al-Washliyah Medan

yang diterapkan oleh PT. BPRS Syariah Al-Washliyah

Medan telah sesuai dengan PSAK 59?

Apakah pengawasan

intern dari pembiayaan

transaksi murabahah yang diterapkan oleh PT. BPRS Syariah Al-Washliyah

Medan telah sesuai dengan standar pengawasan intern yang ditetapkan oleh BI?

Apakah pengakuan dan pengukuran pendapatan dari

murabahah, bank bertindak

sebagai penjual, nasabah bertindak sebagai pembeli atas barang yang tersebut dalam akad menjadi obyek pembiayaan dengan nilai pembiayaan sebesar harga pokok barang ditambah margin yang dikenakan bank.

Dalam pengawasan umum ditemukan tidak terdapat departemen khusus yang menangani SIA, sehingga input data dilaksanakan tiap bagian sesuai dengan jenis transaksi. Pembagian tugas yang jelas serta aspek kepatuhan yang baik telah sesuai dengan standar pengawasan intern BI.

transaksi murabahah pada PT. BPRS Syariah Al-Washliyah Medan telah sesuai dengan PSAK 23?

BAB III

METODOLOGI PENELITIAN

A.Desain Penelitian

Penelitian yang dilakukan berupa studi kasus yang bersifat deskriptif yaitu dengan cara menguraikan tentang keadaan dan sifat-sifat yang sebenarnya dari objek penelitian.

B.Jenis Data

Jenis data yang penulis gunakan dalam penulisan skripsi ini adalah: 1. Data primer

Data primer adalah data yang diperoleh langsung dari perusahaan dan membutuhkan pengolahan lebih lanjut.

Contoh : hasil wawancara 2. Data sekunder

Data sekunder adalah data yang di peroleh dalam bentuk yang sudah jadi, seperti laporan keuangan, struktur organisasi, dan lain-lain.

C.Teknik Pengumpulan Data

1. Teknik Observasi, yaitu mengadakan pengamatan langsung pada dokumen dan aktivitas yang berhubungan dengan perlakuan akuntansi perbankan syariah. .

2. Teknik Wawancara, yaitu dengan melakukan wawancara langsung kepada beberapa karyawan untuk mendapatkan informasi tambahan mengenai Bank Muamalat Indonesia cabang Medan .

3. Teknik Dokumentasi, yaitu dengan meneliti bahan-bahan tulisan perusahaan dan dokumen perusahaan yang berhubungan dengan penelitian.

D.Metode Penganalisaan Data

Metode analisa data yang digunakan dalam penelitian ini adalah :

1. Metode analisa deskriptif, merupakan suatu metode atau prosedur pemecahan masalah yang diselidiki, dengan menggambarkan atau melukiskan keadaaan objek penelitian pada saat sekarang, berdasarkan fakta-fakta yang tampak atau sebagaimana adanya.

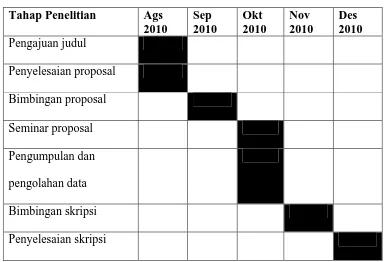

E.Jadwal dan Lokasi Penelitian

Penelitian di lakukan di Bank Muamalat Indonesia cabang Medan, yang beralamat di Jl. Balai Kota No. 10 D-E Medan.

Adapun jadwal penelitian adalah sebagai berikut :

Tabel 3.1 Tahap Penelitian Ags

2010

Sep 2010

Okt 2010

Nov 2010

Des 2010 Pengajuan judul

Penyelesaian proposal Bimbingan proposal Seminar proposal Pengumpulan dan pengolahan data

Bimbingan skripsi

[image:56.595.124.509.254.516.2]BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah PT. Bank Muamalat Indonesia

dalam Berita Negara Republik Indonesia nomor 13 tambahan No.1633, tanggal 14 Februari 2006.

Sesuai dengan pasal 3 anggaran dasar Bank Muamalat Indonesia yang terakhir, ruang lingkup kegiatan bank adalah menyelenggarakan usaha perbankan dengan prinsip syariah. Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 430/KMK.013/1992 tanggal 24 April 1992, Bank telah memperoleh izin beroperasi sebagai Bank Umum . Bank memulai aktivitas operasinya pada 27 Syawal 1412 H atau bertepatan dengan tanggal 1 Mei 1992 dengan dukungan dari tokoh-tokoh dan pemimpin muslim terkemuka serta beberapa pengusaha muslim. Pendiriannya juga mendapat dukungan masyarakat sehingga jumlah modal awal menjadi total sebesar Rp. 106 Miliar.

Berdasarkan Surat Keputusan Menteri Keuangan No. 131/KM.017/1995 tanggal 30 Maret 1995. Bank Muamalat Indonesia dinyatakan sebagai bank yang beroperasi dengan sistem bagi hasil. Bank Muamalat Indonesia secara resmi beroperasi sebagai Bank Devisa sejak tanggal 27 Oktober 1994 berdasarkan Surat Keputusan Direksi Bank Indonesia No. 27/76/KEP/DIR. Pengakuan ini semakin memperkokoh posisi Bank sebagai ank syariah pertama dan terkemuka di Indonesia dengan beragam jasa dan produk yang terus dikembangkan.

mempunyai 73 Kantor Cabang, 50 Kantor Cabang Pembantu, 132 Kantor Kas dan 4000 kantor pos online/SOPP Pos di seluruh Indonesia, 32000 ATM dan 95.000 merchant debet.

BMI saat ini juga merupakan satu-satunya bank syariah yang telah membuka cabang luar negeri, yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. Sebagai Bank Pertama Murni Syariah, bank muamalat berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya comply terhadap syariah, namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa, lembaga nasional dan internasional serta masyarakat luas melalui lebih dari 70 award bergengsi yang diterima oleh BMI dalam 5 tahun Terakhir. Penghargaan yang diterima antara lain sebagai Best Islamic Bank in Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), sebagai Best Islamic Financial Institution in Indonesia 2009 oleh Global Finance (New York) serta sebagai The Best Islamic Finance House in Indonesia 2009 oleh Alpha South East Asia (Hong Kong).

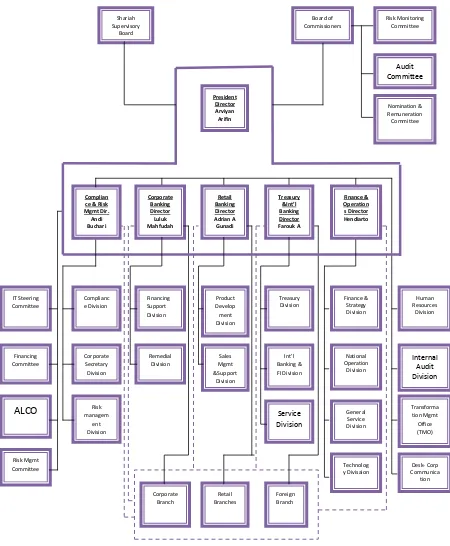

2. Struktur Organisasi

Gambar 4.1

Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk

Financing Committee Risk managem ent Division Corporate Secretary Division Complianc e Division

Corporate Branch ALCO Remedial Division Rrrryfhsf ghfgRetai l Branches IT Steering

Committee Sales Mgmt &Support Division Foreign Branch Service Division Int’l Banking &

FI Division

Financing Support Division Product Develop ment Division Treasury Division Technolog y Divisaion

General Service Division National Operation Division Finance &

Strategy Division

Desk‐ Corp

Communica tion

Transforma tion Mgmt

Office (TMO) Internal Audit Division Human Resources Division Corporate Banking Director Luluk Mahfudah Retail Banking Director

Adrian A

Gunadi

Treasury

&Int’l

Banking

Director

Farouk A

Finance &

Operation s Director

Hendiarto

Nomination &

Remuneration

Committee Audit Committee Risk Monitoring

Committee

Board of Commissioners President Director Arviyan Arifin Shariah Supervisory Board

Risk Mgmt Committee

Complian ce & Risk

Mgmt Dir.

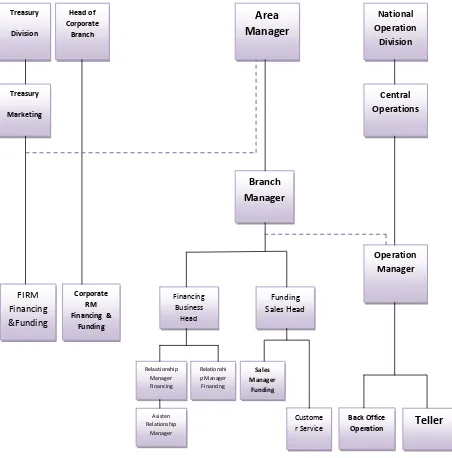

[image:60.595.99.549.200.746.2]Gambar 4.2

Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk Cabang Medan

Treasury Division Treasury Marketing Head of Corporate Branch Area Manager National Operation Division Branch Manager Central Operations Operation Manager FIRM Financing &Funding Corporate RM Financing & Funding Teller Back Office

Operation

Funding Sales Head Financing

Business Head

Custome r Service Relationshi

1. Branch Manager

Tugas :

a. Mensupervisi kegiatan bisnis cabang baik tentang pembiayaan, penghimpunan dana maupun pelaksanaan jasa-jasa perbankan lainnya .

b. Mengkoordinasikan kegiatan Back office operation dan Teller dengan Operation Manager.

2. Operation Manager

Tugas :

Mensupervisi kegiatan bagian back office operation (meliputi unit kerja support pembiayaan, adm. pembiayaan, bag. kliring, bag. umum, bag. personalia) dan teller.

3. Teller

Tugas :

a. Melakukan transaksi penerimaan dan pembayaran uang kas berkaitan dengan semua transaksi keuangan cabang.

b. Melakukan dan memonitor pengisian uang tunai ke mesin ATM.

c. Melakukan pemindahbukuan antar rekening.

d. Memproses warkat-warkat bank untuk diteruskan prosesnya oleh bagian kliring.

Memiliki unit-unit kerja yaitu :

Support Pembiayaan Tugas :

a. Melakukan analisa yuridis dan memproses pengikatan dengan notaris.

b. Melakukan kredit investigasi dan trade and balance checking terhadap nasabah pembiayaan.

c. Mendokumentasikan dan menyimpan file-file pembiayaan termasuk dokumen jaminan (seperti sertifikat tanah dan BPKB)

d. Membuat laporan data personal debitur ke Bank Indonesia

Administrasi Pembiayaan :

Tugas :

a. Melakukan realisasi dropping pembiayaan dengan didukung oleh sistem komputerisasi.

b. Melakukan pembukuan yang berkaitan dengan pembiayaan.

c. Mendokumentasikan dan menyimpan data-data finansial kewajiban nasabah.

Bagian Kliring dan Inkaso :

Tugas :

a. Melakukan proses penagihan warkat cek/bilyet giro yang disetorkan oleh nasabah melalui teller kepada bank-bank lain melalui Bank Indonesia.

b. Meneruskan proses transfer dana ke bank lain melalui Bank Indonesia.

c. Melakukan pendebetan rekening nasabah atas penarikan giro yang diterima dari bank-bank lain melalui Bank Indonesia.

d. Membukukan transfer masuk dari bank-bank lain melalui Bank Indonesia.

e. Melakukan proses inkaso (penagihan warkat cek/bilyet giro kepada bank-bank lain di luar wilayah kliring)

f. Membukukan tarikan inkaso.

Bagian Umum

Tugas :

a. Melaksanakan penngadaan dan monitoring Office Supplies, inventaris dan Aktiva Tetap

b. Memonitor pemeliharaan aktiva tetap (gedung, mobil,dan lain-lain)

d. Mengasuransikan aktiva tetap bank dan aktiva yang menyangkut uang tunai

e. Pengamanan kantor.

f. Transportasi

Bagian Personalia (SDI)

Tugas :

a. Melaksanakan proses rekrutmen karyawan.

b. Memfasilitasi pengurusan training karyawan

c. Mengurus pengadaan remunirasi (meliputi gaji, uang muka, uang lembur) dan membukukannya.

5. Funding Sales Head

Tugas :

Mensupervisi dan memonitor kegiatan Sales Manager Funding dan Customer Service.

6. Sales Manager Funding

Melakukan perencanaan dan strategi pemasaran produk-produk funding meliputi rekening koran, tabungan dan deposito baik kepada perorangan maupun institusi.

7. Customer Service

Tugas :

a. Melayani walking client yang berniat memanfaatkan jasa-jasa perbankan.

b. Realisasi pembukaan rekening koran, tabungan dan deposito.

c. Sebagai pintu masuk pemberian informasi kepada nasabah.

8. Financing Bussiness Head

Tugas :

Mensupervisi pemasaran produk-produk financing, menetapkan strategi dalam pencapaian target pemasaran produk-produk financing.

9. Relationship Manager Financing

Tugas :

a. Mencari nasabah yang layak untuk diberikan pembiayaan.

b. Membuat proposal evaluasi pembiayaan .

d. Menjalin hubungan baik dan membina nasabah sehingga patuh terhadap kewajibannya di bank.

10. Asisten Relationship Manager

Tugas :

Membantu Relationship Manager dalam menyelesaikan tugas-tugasnya.

3. Visi dan Misi Bank Muamalat

Visi PT. Bank Muamalat Indonesia, Tbk adalah :

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

Misi PT. Bank Muamalat Indonesia, Tbk adalah :

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimalkan nilai kepada stakeholder.

4. Pembiayaan di PT. Bank Muamalat Indonesia

dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujroh, tanpa imbalan, atau bagi hasil. Pembiayaan yang diberikan dapat digunakan untuk kebutuhan Modal Kerja, Investasi, atau Konsumtif. Penyalurannya dapat dilakukan secara bilateral yaitu oleh satu bank syariah kepada satu pihak maupun secara multilateral/sindikasi yaitu oleh lebih dari satu bank syariah/unit usaha syariah/lembaga keuangan kepada satu pihak.

Pembiayaan Jual Beli

Murabahah

Adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Harga jual tidak boleh berubah selama masa perjanjian. Konsep ini cocok untuk pembiayaan modal kerja, investasi dan konsumtif.

Salam

Adalah pembelian barang yang diserahkan di kemudian hari dimana pembayaran dilakukan dimuka secara tunai. Konsep Salam cocok untuk pembiayaan di bidang pertanian.

Istishna’

yaitu dari segi obyek pesanannya harus dibuat atau dipesan terlebih dahulu dengan cirri-ciri khusus. Perbedaannya, pembayaran istishna’ dapat dilakukan diawal, ditengah atau di akhir pesanan. Konsep istishna’ cocok untuk pembiayaan pembangunan properti dan penyediaan barang atau aset yang memiliki kriteria spesifik.

Pembiayaan Bagi Hasil

Musyarakah

Adalah kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana, pekerjaan atau keahlian dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. Konsep ini cocok untuk pembiayaan modal kerja dan investasi.

Musyarakah Mutanaqisah

Adalah musyarakah atau syirkah yang kepemilikan aset (barang) atau modal salah satu pihak (syarik) berkurang disebabkan pembelian secara bertahap oleh pihak lainnya. Konsep ini dapat digunakan untuk pembelian rumah , melalui pengajuan pembiayaan kongsi pemilikan rumah syariah Baiti Janati.

Adalah kerjasama antara dua pihak dimana salah satu pihak (bank) bertindak sebagai penyedia dana dan pihak lain (nasabah) bertindak sebagai pengelola usaha. Dalam hal ini, bank menyerahkan modalnya kepada nasabah untuk dikelola. Pembiayaan mudharabah banyak digunakan untuk pembiayaan proyek atau usaha-usaha yang memiliki proyeksi dan pencatatan pendapatan dan biaya usaha yang definitif. Konsep ini cocok untuk pembiayaan modal kerja dan investasi.

Pembiayaan sewa

Ijarah

Adalah perjanjian antara bank sebagai pemberi sewa (mu’ajjir) dengan nasabah selaku penyewa (musta’jir) atas suatu barang atau asset milik bank . Bank mendapatkan imbalan jasa atas barang atau asset yang disewakannya.

Ijarah Muntahia Bittamlik

Qardh

Adalah pembelian harta kepada orang lain yang dapat ditagih atau diminta kembali. Menurut teknis perbankan, qardh adalah pemberian pinjaman dari bank kepada nasabah yang dipergunakan untuk kebutuhan mendesak, seperti dana talangan dengan kriteria tertentu dan bukan untuk pinjaman yang bersifat konsumtif. Pengembalian pinjaman ditentukan dalam jangka waktu tertentu (sesuai kesepakatan bersama) sebesar pinjaman tanpa ada tambahan keuntungan dan pembayarannya dilakukan secara angsuran atau sekaligus. Pembiayaan ini dapat digunakan untuk pembiayaan haji.

Bank Muamalat cabang Medan menerapkan empat skema pembiayaan, yaitu :

a. Murabahah

b. Musyarakah

c. Mudharabah

d. Al-qardh

Berdasarkan tujuan penggunaannya, pembiayaan di Bank Muamalat dibagi :

a. Pembiayaan Produktif,

peningkatan usaha baik usaha produksi, perdagangan maupun investasi. Menurut keperluan pembiayaan produktif dapat dibagi menjadi dua hal, yaitu :

1). Pembiayaan modal kerja

Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi, baik secara kuantitatif maupun kualitatif dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang. Contoh Pembiayaan Murabahah untuk modal kerja adalah modal kerja developer (untuk pembelian bahan bangunan)

2). Pembiayaan investasi

Pembiayaan investasi diberikan kepada para nasabah untuk keperluan investasi, yaitu keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha, ataupun pendirian proyek baru. Contoh pembiayaan murabahah untuk investasi adalah pembelian kebun (missal : kebun sawit, kebun karet), pembelian truk. Pembelian mesin pabrik, pembelian ruko atau tempat usaha.

b. Pembiayaan Konsumtif

kebutuhan tersebut.Contoh pembiayaan murabahah untuk konsumsi adalah pembiayaan hunian syariah (pembelian tanah dan alat-alat bangunan), pembelian kendaraan (mobil, sepeda motor), pembelian alat-alat rumah tangga (khusus untuk karyawan bank muamalat missal : pembelian kulkas, AC, mesin cuci).

Gambar 4.3 Komposisi Pembiayaan di Bank Muamalat Cab. Medan Berdasarkan Sifat Penggunaannya (Nominal dalam Milyar Rp)

Gambar 4.6 Komposisi Pembiayaan di Bank Muamalat Cab. Medan Berdasarkan Jenis Skema ( Per Nasabah )

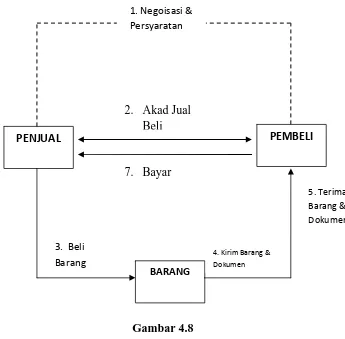

5. Pembiayaan Murabahah di PT. Bank Muamalat Indonesia

a. Definisi

1) Fiqih

Murabahah adalah suatu akad jual beli barang, di mana penjual

menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atasnya laba/keuntungan dalam jumlah tertentu.

Murabahah adalah akad jual beli barang dengan menyatakan

harga perolehan/harga beli dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

b. Aspek Syariah

1) Murabahah

“… Allah telah menghalalkan jual beli dan mengharamkan riba, ...”

(Q.S. Al Baqarah (2) : 275)

“Hai orang-orang yang beriman, janganlahkamu saling memakan harta

sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan

yang berlaku dengan suka rela diantara kamu…”

(Q.S. Annisa (4) : 29)

2) Musyawarah dan Kesepakatan

Kesepakatan kedua belah pihak antara bank dan nasabah sangat diperlukan dalam menentukan keputusan dan akan memperlancar urusan. Masing-masing mempunyai hak dan kewajiban yang sama, serta bersama menjaga amanah dana masyarakat.

“Dan bagi orang-orang yang menerima seruan Tuhannya dan mendirikan

mereka; dan mereka menafkahkan sebagian dari rezeki yang Kami

berikan kepada mereka”

(Q.S. Asy Syuura (42) : 38 )

3) Jaminan

Berdasarkan Fatwa Dewan Sya’riah Nasional No.04/DSN-MUI/IV/2000 tentang Murabahah, maka telah ditetapkan pada ketetapan ketiga mengenai jaminan dalam murabahah :

a) Jaminan dalam Murabahah dibolehkan, agar nasabah serius dengan pesanannya.

b) Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat dipegang.

“ Jika kamu dalam perjalanan (dan bermu’amalah tidak secara tunai), sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada

barang tanggungan yang dipegang oleh yang berpiutang. Akan tetapi, jika

vsebagian kamu mempercayai sebagian yang lain, maka hendaklah yang

dipercayai itu menunaikan amanatnya (hutangnya)dan hendaklah dia

bertaqwa kepada Allah, …”

(Q.S. Al Baqarah (2) : 283)

Dokumen adalah salah satu syarat transaksi/pengikatan antara bank dan nasabah yang dapat dipergunakan sebagai bukti.

“ Hai orang-orang yang beriman, apabila kamu bermu’amalah tidak

secara tunai untuk waktu yang ditentukan, maka hendaklah kamu

menuliskannya dengan benar. ..”

(Q.S. Al Baqarah (2) : 282)

5) Saksi

Persaksian merupakan alat bukti bagi hakim untuk memutuskan perkara. Saksi harus orang yang adil dan bijaksana, tidak cacat mata, bias bicara, dan juga tidak cacat hukum.

“…Dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki diantara kamu. Jika tidak ada dua orang lelaki, maka (boleh) seorang

lelaki,, maka (boleh) seorang lelaki dan dua orang perempuan dari

saksi-saksi yang kamu ridhai, supaya jika seorang lupa maka seorang lagi

mengingatkannya. …. “

6) Wanprestasi

“Dan orang-orang yang memelihara amanah-amanah (yang dipikulnya) dan janjinya.”

(Q.S. 23 : 8)

c. Rukun dan Syarat Murabahah

1) Rukun Jual Beli

a) Penjual (Ba’i)

b) Pembeli (Musytari)

c) Obyek Jual Beli

d) Harga (Tsaman) :

(1) Harga Beli

(2) Margin Keuntungan

(3) Harga Jual

e) Ijab Qabul

2) Syarat Jual Beli

a) Pihak yang berakad :

(1) Ridha/kerelaan kedua belah pihak.

(2) Punya kewenangan untuk melakukan jual beli.

(4) Nasabah/pembeli mempunyai kemampuan untuk membayar.

Ketentuan Umum Murabahah dalam Bank :

(1) Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

(2) Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam.

(3) Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

(4) Bank membeli barang yang diperlukan nasabah atas nama bank se