UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 REGULER MEDAN

PENGARUH PERUBAHAN STRUKTUR MODAL TERHADAP PERUBAHAN HARGA SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH:

RUDY SITEPU 060502136 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Rudy Sitepu (2010). Pengaruh Struktur Modal Terhadap Perubahan Harga Saham Perusahaan Manufakturdi Bursa Efek Indonesia. Bapak Dr. Muslich Lufti, MBA. Selaku Dosen Pembimbing. Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. selaku Ketua Departemen Manajemen Universitas Sumatera Utara, Ibu Dra. Yulinda, M.Si dan Ibu Dr. Prihatin Lumbanraja, SE, M.Si. selaku Dosen Penguji.

Pengelolaan fungsi keuangan terutama menyangkut perubahan sturktur modal dalam kegiatan perusahaan memegang peranan yang penting. Keputusan mengenai sumber dan pengguanan dana perusahaan akan mempengaruhi hara saham

perusahaan.

Perumusan masalah dalam penelitian ini adalah “Apakah terdapat pengaruh yang signifikan antara perubahan variable struktur modal, Debt to Asset Ratio (DAR),

Longterm, Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR)

terhadap perubahan harga saham perusahaan manufaktur di Bursa Efek Indonesia”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh perubahan Debt to Asset Ratio (DAR), Longterm, Longterm Debt to Asset Ratio

(LDAR), dan Equity to Asset Ratio (EAR) terhadap perubahan harga saham

perusahaan manufaktur di Bursa Efek Indonesia

Hipotesi penelitian ini adalah : “Perubahan struktur Modal dengan variable

Debt to Asset Ratio (DAR), Longterm, Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR) mempunyai pengaruh yang signifikan terhadap

perubahan harga saham perusahaan manufaktur di Bursa Efek Indonesia”.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel menggunakan kriteria-kriteria

(pertimbangan) tertenu, yaitu perusahaan manufaktur yang terus menerus listing di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap yang di publikasikan secara lengkap selama periode 2006 sampai dengan 2009. Data yang dipakai adalah data sekunder berupa harga saham dan neraca dari perusahaan yang menjadi sampel selama 2006 sampai dengan 2009.

Penelitian dilakukan dengan analisis Regresi Linear Berganda yang dibantu alat uji SPSS 16.0. pengujian hipotesis menggunakan uji-F dan uji-t pada tingkat kepercayaan 5%. Melalui uji-F terlihat nilai F hitung sebesar 3,126 lebih besar dari F table sebesar 2,88 menunjukkan bahwa variable struktur modal Debt to Asset Ratio

(DAR), Longterm, Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR) secara bersama-sama berpengaruh signifikan terhadap perubahan harga

saham perusahaan manufaktur. Secara parsial, variable DER adalah variable yang paling dominan.

Kata Kunci : Strutkru Modal, Harga Saham (Price), Debt to Asset Ratio (DAR),

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas kasih dan karunia-Nya sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi ini guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Pengaruh Perubahan Struktur Modal Terhadap Perubahan Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”.

Penulis menyadari bahwa penulisan skripsi ini telah banyak mendapat dukungan dan bantuan baik secara moril maupun materil, untuk itu melalui kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang setulusnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si., selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA., selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lufti, SE, MBA., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan sehingga penulis dapat menyelesaikan skripsi ini. 5. Ibu Dra. Yulinda, M.Si. dan Ibu Dr. Prihatin Lumbanraja, SE., M.Si., selaku

6. Bapak/Ibu Dosen Pengajar di Fakultas Ekonomi USU yang telah banyak memberikan bimbingan dan pengetahuan selama perkuliahan.

7. Seluruh Staf Karyawan di Fakultas Ekonomi USU.

8. Teristimewa untuk kedua orang tua penulis yang tercinta, Bapak T. Sitepu dan Ibu L. Tarigan, serta Abang dan kakak penulis, Anthony Sitepu, Ernawaty Sitepu, Ina Krisnawaty Sitepu, dan Jony Sitepu atas kasih sayang dan dukungannya.

9. Kepada sahabat-sahabat tercinta, Fredytio, Gabe, Parade, Romy, Salman, Tulus atas perhatian dan kebersamaan selama kuliah, serta seluruh teman-teman Manajemen Stambuk ’06, atas bantuan dan dukungannya.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Agustus 2010

Penulis

D. Struktur Modal ... 25

E. Faktor-Faktor Yang Mempengaruhi Struktur Modal ... 32

BAB III GAMBARAN UMUM PERUSAHAAN PERBANKAN ... 35

A. Gambaran Umum Bursa Efek Indonesia ... 35

B. Profil Perusahaan... 38

BAB IV ANALISIS DAN EVALUASI ... 40

A. Deskripsi Rasio Struktur Modal dan Harga Saham Perusahaan . 40

B. Analisis Kelayakan Model ... 46

C. Pengujian Hipotesis ... 51

BAB V KESIMPULAN DAN SARAN ... 56

A. Kesimpulan ... 56

B. Saran ... 57

DAFTAR TABEL

No. Judul Halaman 1.1 Pengaruh Struktur Modal Terhadap Perubahan Harga Saham

Perusahaan Manufaktur……… 4

1.2 Jumlah Sampel Perusahaan Berdasarkan Karakteristik Penarikan Sampel ... 14

1.3 Sampel Penelitian ... 15

1.4 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 20

3.1 Perdagangan Saham Bursa Efek Indonesia Tahun 2006-2009 ... 36

3.2 Profil Perusahaan ... 37

4.1 Rata-rata Asset, Debt, Longterm Debt, Equity, dan Perubahan Harga Saham Perusahaan Tahun 2006-2009………. 39

4.2 Rasio Rata-rata Struktur Modal Perusahaan Tahun 2006 - 2009 ... 43

4.3 Analisi Kelayakan Model ... 48

4.4 Uji Normalitas ... 50

4.5 Uji Heterokedastisitas ... 51

4.6 Uji Multikolinearitas ... 53

4.7 Uji Autokorelasi ... 54

4.8 Uji F ... 55

DAFTAR GAMBAR

ABSTRAK

Rudy Sitepu (2010). Pengaruh Struktur Modal Terhadap Perubahan Harga Saham Perusahaan Manufakturdi Bursa Efek Indonesia. Bapak Dr. Muslich Lufti, MBA. Selaku Dosen Pembimbing. Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. selaku Ketua Departemen Manajemen Universitas Sumatera Utara, Ibu Dra. Yulinda, M.Si dan Ibu Dr. Prihatin Lumbanraja, SE, M.Si. selaku Dosen Penguji.

Pengelolaan fungsi keuangan terutama menyangkut perubahan sturktur modal dalam kegiatan perusahaan memegang peranan yang penting. Keputusan mengenai sumber dan pengguanan dana perusahaan akan mempengaruhi hara saham

perusahaan.

Perumusan masalah dalam penelitian ini adalah “Apakah terdapat pengaruh yang signifikan antara perubahan variable struktur modal, Debt to Asset Ratio (DAR),

Longterm, Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR)

terhadap perubahan harga saham perusahaan manufaktur di Bursa Efek Indonesia”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh perubahan Debt to Asset Ratio (DAR), Longterm, Longterm Debt to Asset Ratio

(LDAR), dan Equity to Asset Ratio (EAR) terhadap perubahan harga saham

perusahaan manufaktur di Bursa Efek Indonesia

Hipotesi penelitian ini adalah : “Perubahan struktur Modal dengan variable

Debt to Asset Ratio (DAR), Longterm, Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR) mempunyai pengaruh yang signifikan terhadap

perubahan harga saham perusahaan manufaktur di Bursa Efek Indonesia”.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel menggunakan kriteria-kriteria

(pertimbangan) tertenu, yaitu perusahaan manufaktur yang terus menerus listing di Bursa Efek Indonesia dan memiliki laporan keuangan lengkap yang di publikasikan secara lengkap selama periode 2006 sampai dengan 2009. Data yang dipakai adalah data sekunder berupa harga saham dan neraca dari perusahaan yang menjadi sampel selama 2006 sampai dengan 2009.

Penelitian dilakukan dengan analisis Regresi Linear Berganda yang dibantu alat uji SPSS 16.0. pengujian hipotesis menggunakan uji-F dan uji-t pada tingkat kepercayaan 5%. Melalui uji-F terlihat nilai F hitung sebesar 3,126 lebih besar dari F table sebesar 2,88 menunjukkan bahwa variable struktur modal Debt to Asset Ratio

(DAR), Longterm, Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio (EAR) secara bersama-sama berpengaruh signifikan terhadap perubahan harga

saham perusahaan manufaktur. Secara parsial, variable DER adalah variable yang paling dominan.

Kata Kunci : Strutkru Modal, Harga Saham (Price), Debt to Asset Ratio (DAR),

BAB I PENDAHULUAN

A. Latar Belakang

Pasar modal pada dasarnya menjembatani hubungan antara pemilik dana (investor) dengan pengguna dana (emiten atau perusahaan terbuka). Pasar modal menyediakan sumber pembelanjaan dengan jangka waktu yang panjang yang diinvestasikan pada barang modal untuk menciptakan dana dan memperbanyak alat-alat produksi yang pada akhirnya akan menciptakan pasar dan meningkatkan kegiatan perekonomian yang sehat.

Transaksi pasar modal berlangsung di bursa efek. Bursa efek bertujuan memperdagangkan sekuritas (efek). Semua yang termasuk surat berharga biasa di sebut efek, seperti: surat berharga komersial, surat pengakuan hutang, saham, obligasi, sekuritas kredit, tanda hutang, right issue, waran, dan produk-produk turunan lainnya yang ditetapkan sebagai efek oleh Badan Pengawas Pasar Modal (BAPEPAM). Saham adalah efek yang paling banyak diperjual belikan di Bursa Efek.

perubahan-perubahan yang terjadi, baik perubahan di luar negeri maupun perubahan di dalam negeri, perubahan dibidang politik, ekonomi, moneter, undang-undang, atau peraturan pemerintah. Perubahan-perubahan ini berdampak positif dan dapat pula berdampak negatif.

Harga saham sangat erat hubungannya dengan nilai perusahaan, dimana baik buruknya nilai suatu perusahaan sangat berpengaruh terhadap harga saham perusahaan itu sendiri (Brigham dan Houston 2006: 448). Kita ketahui bahwa struktur modal selalu dihubungkan dengan nilai perusahaan, pada penelitian ini nilai suatu perusahaan digambarkan melalui perubahaan harga saham.

Struktur modal meruapakan perimbangan antara penggunaan modal pinjaman yang terdiri dari utang jangka pendek yang bersifat permanen, utang jangka panjang dengan modal sendiri yang terdiri dari saham preferen dan saham biasa (Sjahrial 2009: 179). Kebijakan struktur modal akan berpengaruh positif terhadap nilai saham melalui penciptaan bauran atau kombinasi sumber dana (hutang jangka panjang dan modal sendiri) sehingga mampu memaksimalkan nilai saham.

adanya pengaruh biaya kepailitan dan biaya bunga yang ditimbulkan dari adanya penggunaan utang. Semakin tinggi harga saham, semakin tinggi nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Struktur modal merupakan salah satu keputusan penting manajer keuangan dalam menjaga dan meningkatkan nilai perusahaan. Sehingga keuangan harus lebih berhati-hati dalam nementapkan struktur modal perusahaan. Dengan adanya perencanaan yang matang ketika menentukan sturuktur modal, diharapkan perusahaan dapat meningkatkan nilai perusahaan. Dalam penelitian ini struktur modal diwakili oleh,

Debt to Asset Ratio, Long Term Debt to Asset Ratio, dan Equity to Asset Ratio.

Sektor kegiatan industri manufaktur merupakan sektor yang cukup berprospek untuk kegiatan investasi. Hal tersebut terlihat dari industi manufaktur nasional yang memiliki peluang tumbuh di atas laju pertumbuhan ekonomi nasional. Pasca tahun 2020, tingkat pertumbuhannya akan mencapai 35% terhadap produk domestik bruto

(PDB

Industri manufaktur memiliki ruang gerak yang luas hingga tahun 2020. Industri tekstil dan produk tekstil yang sering disebut industri tidak berospektif. (sunset industry) merupakan salah satu sektor yang justru berpeluang mendorong pertumbuhan industry manufaktur.

produktivitas dan kinerja perusahaan sangat erat kaitannya dengan kemampuan dalam menentukan kebijakan pendanaan (financial policy).

Tabel 1.1

Pengaruh Struktur Modal Terhadap Perubahan Harga Saham Perusahaan Manufaktur

Keterangan Astra Internasional Unilever

2007 2008 2007 2008

Tabel 1.1 memperlihatkan bahwa PT Astra Internasional melakukan kebijakan struktur modal dengan menaikkan Debt to Asset Ratio dari 49,61% pada tahun 2007 menjadi 49,74% pada tahun 2008. Begitu juga dengan Long Term Debt to

Asset Ratio yang mengalami kenaikan dari 16,01% pada tahun 2007 menjadi 16,45%

di tahun 2008. Sedangkan Equity to Asset Ratio mengalami penurunan dari 42,44% pada tahun 2007 menjadi 40,97% di tahun 2008. Ternyata mengakibatkan penurunan harga saham perusahaan dari Rp 27.300 di tahun 2007 menjadi Rp 10.550 di tahun 2008.

Pada PT Unilever kebijakan struktur modal juga dilakukan dengan menaikkan

Debt to Asset Ratio dari 49,48% pada tahun 2007 menjadi 52,23% pada tahun 2008.

Begitu juga dengan Long Term Debt to Asset Ratio yang mengalami kenaikan dari 3,95% pada tahun 2007 menjadi 4,71% di tahun 2008. Sedangkan Equity to Asset

Ratio mengalami penurunan dari 50,47% pada tahun 2007 menjadi 47,66% di tahun

Berdasarkan permasalahan yang telah dikemukakan sebelumnya maka penulis melakukan penelitian dengan judul “Pengaruh Perubahan Struktur Modal Terhadap Perubahan Harga Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah “Apakah Perubahan Variabel Struktur Modal yang terdiri dari Debt to Asset Ratio, Long Term Debt to Asset Ratio, dan Equity to Asset Ratio berpengaruh terhadap perubahan harga saham pada sektor industri manufaktur di Bursa Efek Indonesia?”

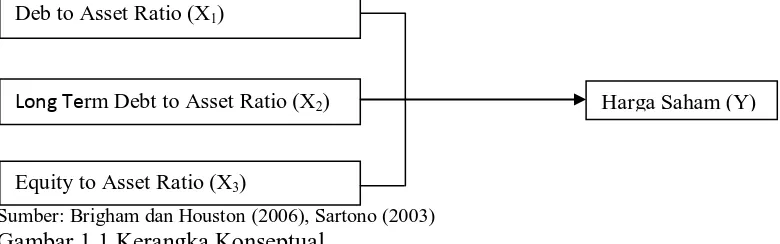

C. Kerangka Konseptual

Perusahaan manufaktur mempunyai penataan struktur modal yang kompleks. Hal ini yang menuntut manajer keuangan perlu berperan lebih aktif lagi dalam menentukan struktur modal yang optimal terutama bagi perusahaan manufaktur. Dalam penelitian ini struktur modal diwakili oleh Debt to Asset Ratio, Long Term

Debt to Asset Ratio, dan Equity to Asset Ratio.

Laverage keuangan merupakan tingkat sampai sejauh mana sekuritas dengan laba

tetap (utang dan saham preferen) digunakan dalam struktur modal perusahaan (Brigham dan Houston, 2006: 17). Apabila hasil pengembalian atas aktiva lebih besar daripada biaya utang, laverage tersebut menguntungkan dan hasil pengembalian atas modal dengan menggunakan laverage ini juga akan meningkat. Bila hasil pengembalian atas aktiva lebih kecil dari pada biaya hutang, maka laverage akan mengurangi hasil pengembalian atas modal.

Pendapat di atas dapat dipahami bahwa laverage dapat digunakan untuk meningkatkan hasil pengembalian pemegang saham. Nilai saham biasa suatu perusahaan tergantung kepada tingkat kemampuan perusahaan memperoleh keuntungan yang selanjutnya dibandingkan dengan tingkat pengembalian yang diharapkan investor. Hal ini menggambarkan berapa besar kemampuan perusahaan membagikan laba yang diperolehnya kepada pemegang saham. Tingkat keuntungan tersebut dapat menggambarkan nilai dividen yang akan dibagikan dan hal ini dapat meminimumkan biaya modal, karena tingkat dividen yang dibagikan selalu lebih rendah dari bunga Bank.

Debt to Asset Ratio (DAR) menunjukkan persentase aktiva perusahaan yang

Long Term Debt to Asset Ratio (LDAR) menunjukkan persentase aktiva

perusahaan yang dibiayai oleh utang jangka panjang. Equity to Asset Ratio (EAR) menunjukkan persentase aktiva yang pendanaannya berasal dari pemegang saham. Harga saham menunjukkan gambaran dari kekayaan pemegang saham yang mencerminkan nilai perusahaan. (Brealy dan Myres, 2006: 166).

Gambar 1.1 merupakan kerangka konseptual yang menegaskan bahwa semakin tinggi proporsi penggunaan hutang dalam struktur modal, yang ditunjukkan oleh besarnya Debt to Asset Ratio (DAR), Long Term Debt to Asset Ratio (LDAR), maka semakin meningkat pula harga saham perusahaan. Semakin tinggi penggunaan modal sendiri (equity) dalam struktur modal, maka semakin menurun pula harga saham perusahaan.

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka model kerangka konseptual dapat digambarkan pada gambar 1.1.

Sumber: Brigham dan Houston (2006), Sartono (2003)

Gambar 1.1 Kerangka Konseptual

D. Hipotesis

Berdasarkan perumusan masalah yang diberikan, maka penulis merumuskan hipotesis bahawa perubahan struktur modal dengan Debt to Asset Ratio, Long Term

Harga Saham (Y) Deb to Asset Ratio (X1)

Long Term Debt to Asset Ratio (X2)

Debt to asset Ratio dan Equity to Asset ratio berpengaruh terhadap perubahan harga

saham pada industry manufaktur yang terdaftar di Bursa Efek Indonesia.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelititan ini adalah untuk mengetahui dan menganalisis pengaruh perubahan variable-variabel struktur modal yang terdiri dari

Debt to Asset Ratio, Long Term Debt to asset Ratio dan Equity to Asset ratio terhadap

perubahan harga saham pada industry manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah: a. Bagi Peneliti

Penelitian ini diharapkan dapat memberikan kontribusi pengembangan pengetahuan melalui analisis dan pengujian pengaruh perubahan struktur modal terhadap perubahaan harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

b. Bagi Investor

c. Bagi Praktisi

Penelitian ini diharapkan dapat dijadikan sebagai informasi dan referensi bagi para manajer perusahaan khususnya untuk menilai pengaruh perubahan struktur modal yang di dalam penelitian ini diwakili oleh Debt to Asset Ratio, Long Term

Debt to asset Ratio dan Equity to Asset ratio terhadap perubahan harga saham

perusahaan manufaktur yang dikelolanya. d. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat dijadikan sebagai referensi penelitian, khususnya penelitian mengenai pengaruh perubahan Debt to Asset Ratio, Long Term

Debt to asset Ratio dan Equity to Asset ratio terhadap perubahan harga saham

perusahaan dengan ruang lingkup yang lebih luas, sehingga hasilnya menjadi lebih sempurna dan dapat diterapkan secara operasional di lapangan.

F. Metode Penelitian 1. Batasan Operasional

a. Variabel yang digunakan dalam penelitian ini ada dua, yaitu:

• Variabel Independen (bebas) yaitu variable struktur modal dengan variable

Debt to Asset Ratio, Long Term Debt to asset Ratio dan Equity to Asset ratio.

• Variabel dependen (terikat) yaitu harga saham

c. Laporan keuangan perusahaan yang dipakai adalah neraca serta laporan lain yang dibutuhkan untuk mendukung penelitian selama periode penelitian.

d. Harga saham yang digunakan adalah harga saham penutupan (closing price) perusahaan di akhir tahun.

2. Definisi Operasional Variabel

Definisi operasional dalam penelitian ini adalah sebagai berikut: a. Perubahan Harga saham

Perubahan harga saham per tahun diukur melalui harga saham penutupan (closing price).

Dimana P= Closing Price b. Debt to Asset ratio (DAR)

DAR merupakan perbandingan antara hutang total dengan aktiva total (Sjahrial, 2009: 3). Debt to Asset Ratio mendefinisikan berapa besar proporsi aktiva yang pendanaannya bersumber dari hutang.

Rumus:

Merupakan perbandingan antara hutang jangka panjang dengan total asset. Rasio ini menunjukkan seberapa besar tingkat penggunaan hutang jangka panjang dibandingkan dengan total asset yang dimiliki.

Rumus:

d. Equity to Asset Ratio (EAR)

Merupakan variable yang dikembangkan berdasarkan pernyataan (Sjahrial, 2006: 5), bahwa struktur modal adalah bauran dari hutang, saham preferen, dan saham biasa. Ukuran dari variable EAR adalah jumlah ekuitas dibagi dengan jumlah aktiva.

3. Polulasi dan Sampel a. Populasi

populasi dalam penelitian ini adalah perusahaan (emiten) yang bergerak di sektor industry manufaktur yang terdaftar (listing) di Bursa Efek Indonesia pada periode Januari 2006 sampai dengan Desember 2009 yaitu sebanyak 139 perusahaan.

Pengambilan sampel dilakukan berdasarkan pada kriteria-kriteria tertentu. kriteria (pertimbangan) penarikan sampel yang dilakukan digunakan oleh peneliti adalah:

• Perusahaan yang terdaftar di Bursa Efek Indonesia

• Perusahaan yang terus-menerus listing di Bursa Efek Indonesia selama periode

2006 sampai dengan periode 2009.

• Perusahaan yang memiliki laporan keuangan lengkap dan dipublikasikan secara

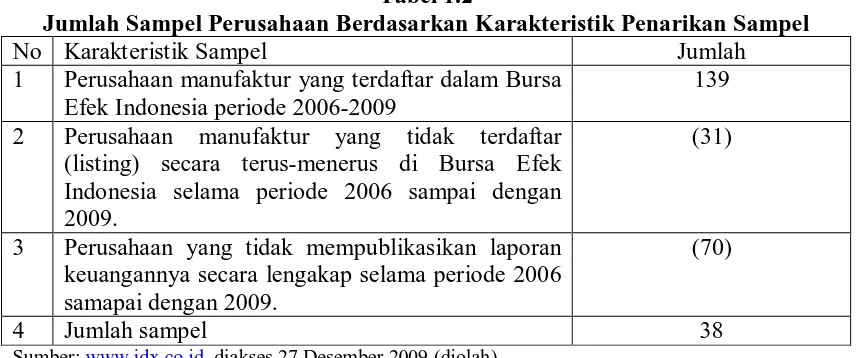

lengkap selama periode 2006 sampai dengan 2009. Tabel 1.2

Jumlah Sampel Perusahaan Berdasarkan Karakteristik Penarikan Sampel

No Karakteristik Sampel Jumlah

1 Perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia periode 2006-2009

139 2 Perusahaan manufaktur yang tidak terdaftar

(listing) secara terus-menerus di Bursa Efek Indonesia selama periode 2006 sampai dengan 2009.

(31)

3 Perusahaan yang tidak mempublikasikan laporan keuangannya secara lengakap selama periode 2006 samapai dengan 2009.

(70)

4 Jumlah sampel 38

Sumber

Berdasarkan karakteristik penarikan sampel diatas, maka diperoleh sampel penelitian sebanyak 38 perusahaan. Adapun sampel-sampel tersebut antara lain:

Tabel 1.3 Sampel Penelitian No Kode Emiten Nama Emiten

1 AQUA Aqua Golden Misispi 2 AISA Tiga Pilar Sejahtera Food 3 ASSI Astra Internasional 4 AUTO Astra Otoparts

5 BATA Sepatu Bata

Tabel 1.3

12 GDYR Goodyear Indonesia

13 GJTL Gajah Tunggal

14 GGRM Gudang Garam

15 HMSP HM Sempurna

16 INDF Indofood Sukses Makmur 17 INTP Indocement Tunggal Putra

18 INDS Indospring

19 IKBI Sumi Indo Kabel

20 JPFA Japfa Comfeed Indonesia 21 KBLM Kabelindo Murni

22 KLBF Kalbe Farma

23 MLIA Mulia Industrindo 24 MRAT Mustika Ratu

25 NIPS Nipress

26 RMBA Bentoel Internasional

27 SIMA Siwani Makmur

28 SMCB Holcim Indonesia

29 SPMA Suparma

30 SULI Sumalindo Lestari Jaya 31 UNIC Unggul Indah Jaya 32 TCID Mandom Indonesia

33 TKIM Pabrik Kertas Tjiwi Kimia 34 TOTO Surya Toto Indonesia 35 TRST Trias Sentosa

36 ULTJ Ultra Jaya Milk 37 UNVR Unilever Indonesia 38 VOKS Voksel Electric

Sumber :

4. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian dilakukan pada perusahaan manufaktur di Bursa Efek Jakarta

b. Waktu Peneltian

Penelitian dilakukan sejak bulan Mei 2010 Sampai dengan bulan juli 2010.

5. Jenis dan Sumber Data

Jenis dan sumber data dalam penelitian ini adalah data sekunder. Data sekunder merupakan jenis data yang diperoleh secara tidak langsung yang dipublikasikan oleh Bursa Efek Indonesia melalui situs laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2006 sampai dengan 2009.

6. Metode Pengumpulan Data

7. Metode Analisi Data

Untuk menganalisis data dalam penelitian, penulis menggunakan tahap-tahap sebagai berikut:

a. Deskripsi Variabel

Pada tahap ini dilakukan perhitungan masing-masing variable terikat yaitu variable terikat (dependen) dan variable bebas (independen) berdasarkan rumus yang telah dikemukakan sebelumnya.

b. Penerapan Model Analisis

Pada tahap ini akan dijelaskan hubungan variable antara variable terikat dan variable bebas dengan rumus:

Y = a + b1x1 +b2X2 + b3X3 + e

Dimana: Y = Perubahan harga saham

A = Konstanta

X1 = Debt to Asset Ratio

X2 = Long Term Debt to Asset Ratio

X3 = Equity to Asset Ratio

b1,2,3 = Koefisien regresi variable independen e = Term of error

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak mengikut i distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005: 110). Menurut Ghozali (2005: 110), ”cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali (2005: 115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

2. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen (Ghozali, 2005: 91). Hubungan linear antarvariabel inilah yang disebut dengan multikolinearitas (Nachrowi, 2006: 95). Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Multikolinearitas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matrik korelasi variabel-variabel independen. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 5.

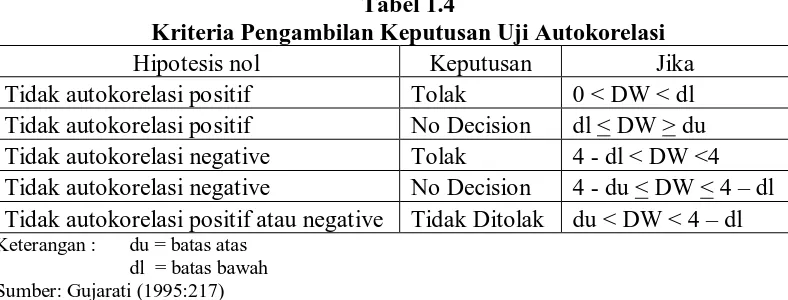

3. Uji Autokorelasi

Tabel 1.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak autokorelasi positif Tolak 0 < DW < dl Tidak autokorelasi positif No Decision dl < DW > du Tidak autokorelasi negative Tolak 4 - dl < DW <4 Tidak autokorelasi negative No Decision 4 - du < DW < 4 – dl Tidak autokorelasi positif atau negative Tidak Ditolak du < DW < 4 – dl

Keterangan : du = batas atas dl = batas bawah Sumber: Gujarati (1995:217)

4. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan kepengamatan yang lain, jika varians dari residual satu pengamatan kepengamatan lainnya tetap, maka disebut homoskedastisitas dan jika varians berbeda, maka disebut heteroskedasitas. Uji Heteroskedastisitas dapat dilakukan dengan melakukan uji glejser. Hal ini terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 5%, maka disimpulkan tidak mengarah adanya heteroskedastisitas.

a. Koefisien Determinasi (R2)

dan semakin mendekati 0, maka variabel independen secara keseluruhan tidak bias menjelaskan variabel dependen. Adjusted ini digunakan untuk melihat berapa besar pengaruh factor-faktor yang ditimbulkan oleh variabel-variabel bebas terhadap variabel terikat.

b. Pengujian Hipotesis

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

1. Uji – F (Uji Signifikansi Simultan)

Pengujian ini dilakukan untuk menghetahui apakah semua variabel bebas secara simultan dapat diterima menjadi model penelitian terhadap variabel terikat. Bentuk pengujiannya adalah:

Ho : bi = 0, artinya perubahan Debt to Asset Ratio, Long Term Debt to Asset

Ratio,dan Equity to Asset Ratio secara simultan tidak berpengaruh terhadap

perubahan harga saham pada sektor industry manufaktur di Bursa Efek Indonesia. Ha : bi ≠ 0, Artinya perubahan Debt to Asset Ratio, Long Term Debt to Asset

Ratio,dan Equity to Asset Ratio secara simultan berpengaruh dan signifikan terhadap

perubahan harga saham pada sektor industry manufaktur di Bursa Efek Indonesia. Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikan (α) = 5%. Kriteria penelitian hipotesis pada uji-F ini adalah:

2. Uji t (Uji Parsial)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel independen secara parsial terhadap variasi variabel dependen.

Bentuk pengujiannya adalah:

H0 : bi = 0, artinya, perubahan Debt to Asset Ratio, Long Term Debt to Asset

Ratio,dan Equity to Asset Ratio secara parsial tidak berpengaruh terhadap perubahan

harga saham pada sektor industri manufaktur di Bursa Efek Indonesia.

Ha : bi ≠0, artinya perubahan Debt to Asset Ratio, Long Term Debt to Asset Ratio,dan

Equity to Asset Ratio secara parsial berpengaruh dan signifikan terhadap perubahan

harga saham pada sektor industri manufaktur di Bursa Efek Indonesia. Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada tingkat signifikan (α)

= 5%. Kriteria pengambilan keputusan pada uji-t ini adalah : Ha ditolak (H0 diterima) jika : - ttabel ≤thitung ≤ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Daniel (2009) melakukan penelitian dengan judul “Pengaruh Perubahan Struktur Modal dan Dividen Pay Out Ratio terhadap Perubahan Harga Saham pada Lembaga Keuangan di Bursa Efek Indonesia”. Periode penelitian yang dilakukan ialah tahun 2003 samapai dengan 2008. Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris pengaruh perubahan struktur modal perusahaan yang diwakili oleh perubahan debt to equity ratio (DER), perubahan debt to assets

ratio (DAR), perubahan long term debt to equity ratio (LDER), perubahan long term

debt to assets ratio (LDAR) dan equity to assets ratio (EAR) serta pengaruh dividen

pay out ratio (DPR) terhadap perubahan harga saham pada lembaga keuangan di

Bursa Efek Indonesia. Hipotesis dalam penelitian ini adalah, variabel perubahan struktur modal yang diwakili oleh debt to equity ratio (DER), perubahan debt to

assets ratio (DAR), perubahan long term debt to equity ratio (LDER), perubahan

long term debt to assets ratio (LDAR) dan equity to assets ratio (EAR) serta variabel

dividen pay out ratio (DPR) secara simultan dan parsial berpengaruh terhadap

perubahan harga saham.

yang signifikan antara variabel struktur modal Debt to Equity Ratio (DER), Debt to

Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER), Longterm Debt to Asset

Ratio (LDAR) dan Equity to Asset Ratio (EAR) terhadap perubahan harga saham

perusahaan perbankan di Bursa Efek Jakarta. Hipotesis penelitian ini adalah : " Struktur modal dengan variabel Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER), Longterm Debt to Asset Ratio (LDAR) dan Equity to Asset Ratio (EAR) mempunyai pengaruh yang signifikan terhadap perubahan harga saham perusahaan perbankan di Bursa Efek Jakarta.

B. Saham

Saham merupakan sumber keuangan korporasi yang berasal dari pemilik korporasi (Stockholders) dan merupakan bukti kepemilikan atas korporasi oleh pemegangnya serta surat berharga yang dapat diperdagangkan di pasar bursa (Manahan, 2005: 138). Dengan memiliki saham menyatakan keikutsertaan seseorang dalam kepemilikan perusahaan, dan berhak mendapatkan pendapatan atau kekayaan perusahaan tetapi setelah dikurangi dengan pembayaran kewajiban perusahaan. Pendapatan yang diperoleh pemegang saham ini disebut dengan dividen. Pemegang saham selain mendapatkan beruap dividen, pemegang saham juga bisa mendapatkan sejumlah keuntungan dari fluktuasi harga saham.

jika permintaan terhadap saham itu meningkat. Keuntungan hasil penjualan akibat adanya fluktuasi harga saham ini dapat berupa Capital gain atau capital loss.

Capital gain adalah keuntungan dari hasil jual beli harga saham, diperoleh

pada saat nilai jual lebih tinggi daripada nilai beli. Dan capital loss adalah kerugian dari hasil jual beli saham dimana nilai jual saham lebih kecil daripada nilai beli saham. Biasanya pemegang saham akan tetap mempertahankan saham dengan tidak diniagakan untuk menghindari capital loss dan berharap harga saham akan meningkat kembali.

Pemegang saham akan memperoleh dividen dari perusahaan yang mengeluarkan saham selama saham tidak diniagakan. Pembagian dividen tergantung pada kondisi perusahaan, bila perusahaan memerlukan dana atau mengalami kerugian, maka dividen tidak akan dibagikan pada tahun berjalan pada saat ini, kemungkinan dividen akan dibagikan saat tahun berjalan yang berikutnya tergantung pada kondisi perusahaan.

Dividen yang dibagikan pada pemegang saham dapat berupa dividen tunai dan dividen saham. Dividen tunai yaitu setiap pemegang saham akan memperoleh dividen berupa uang tunai dalam jumlah tertentu untuk setiap lembar saham. Sedangkan dividen saham yaitu dividen yang dibagikan berupa sejumlah saham sehingga jumlah saham investor menjadi semakin banyak.

perusahaan yang mengeluarkannya sudah go public dan saham tersebut sudah terdaftar (listing) di bursah efek.

Penentuan besarnya tingkat pengembalian dan nilai saham biasa lebih sulit dibandingkan dengan saham preferen. Hal ini disebabkan:

1. Harapan pendapatan yang diperoleh tidak tentu dan sulit diprediksi.

2. Return saham biasanya merupakan gabungan dari dividen dan capital gain yang

diperoleh atau capital loss yang di derita investor. 3. Dividen saham tidak selalu sama setiap periode.

Saham preferen (preferred stock) merupakan surat penyertaaan kepemilikan saham yang mempunyai preferensi (keistimewaan) tertentu dibandingkan dengan saham biasa. Keistimewaan antara lain mengenai pemayaran dividen dan pembagian kekayaan perusahaan apabila perusahaan yang bersangkutan dilikuidasi. Pembayaran dividen saham preferen bersifat tetap setiap tahun dan biasanya dividen saham preferen dibayarkan terlebih dahulu sebelum dividen saham biasa. Dividen saham preferen harus dibayarkan walaupun proyek mengalami kerugian. Selain itu saham preferen tidak mempunyai waktu jatuh tempo (perepetuity). Oleh sebab itu saha preferen sering dikatakan sebagai saham yang bersifat mendua (campuran) atara obligasi dan saham biasa.

Pasar saham di negara maju sudah efisien dan persentase saham publik yang sudah cukup signifikan, harga saham dipakai sebagai salah satu tolak ukur menilai kinerja direksi suatu perusahaan publik. Perkembangan harga saham di bursa efek merupakan objek yang menarik untuk diprediksi dan dianalisis oleh para analisis. Keberhasilan dalam memprediksi perkembangan harga saham suatu perusahaan adalah tujuan yang diharapkan oleh investor yang bermain di pasar modal terutama investor yang berperan sebagai spekulan (Sitompul, 2004 : 195).

Harga saham di pasar sangat berfluktuasi tergantung dari jumlah permintaan dan penawaran saham tersebut. Harga saham akan cenderung naik apabila mengalami kelebihan permintaan dan akan cenderung turun apabila mengalami kelebihan penawaran. Hal-hal ini yang diprediksikan dan dianalisis oleh para ahli meliputi: 1. Saham yang akan mengalami kenaikan dan kemerosotan harga

2. Berapa besar kemerosotan harga tersebut

3. Berapa lama kemerosotan dan kenaikan tersebut akan bertahan

D. Struktur Modal

dapat memaksimumkan nilai perusahaan atau harga saham adalah struktur modal yang terbaik (Husnan dan Pujiastuti, 1996: 293). Struktur modal merupakan kombinasi hutang dan ekuitas. Dalam struktur keuangan jangka panjang perusahaan struktur modal mencerminkan perimbangan antara total hutang dengan modal sendiri. Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan pendanaan perusahaan di dalam menentukan perimbangan antara hutang dan ekuitas adalah untuk memaksimumkan nilai perusahaan yang tercermin dari harga pasar di bursa. Terdapat berbagai teori tentang kebijakan struktur modal. Tetapi tidak ada yang terbaik. Kebijakan struktur modal erat kaitannya dengan sumber pendanaan perusahaan. Sumber pendanaan perusahaan dibagi ke dalam 2 (dua) bagian yaitu sumber pendanaan intern dan sumber pendanaan ekstern. Sumber pendanaan intern diperoleh dari laba ditahan dan cadangan sedangkan sumber pendanaan eksternal diperoleh dari hutang, penerbitan saham maupun penerbitan obligasi.

capital). Tingkat biaya modal rata-rata tertimbang merupakan kombinasi dari tingkat

biaya hutang dan tingkat biaya ekuitas yang dapat dihitung dengan rumus sebagai berikut (Houston dan Brigham, 2001: 418):

WACC = wd kd (1 -T) + wps kps + wce ks

Di mana,

wd = persentase hutang

kd = biaya hutang sebelum pajak T = tarif pajak marjinal perusahaan wps = persentase saham preferen kps = biaya saham preferen wce = persentase saham biasa ks = biaya saham biasa.

(Young dan Byrne, 2001: 147) menyatakan biaya modal rata-rata tertimbang (Weighted Average Cost of Capital) sebagai berikut:

Di dalam menghitung biaya modal rata-rata tertimbang (Weighted Average

Cost of Capital), kita perlu memperoleh data-data tentang jumlah utang dan ekuitas

dalam struktur modal, biaya utang, tingkat pajak dan biaya ekuitas (Young dan Byrne, 2001: 149).

utang juga memperbesar tingkat pengembalian yang diharapkan. Risiko yang makin tinggi cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan (expected rate of return) akan menaikkan harga saham tersebut. Karena itu struktur modal yang optimal harus berada pada keseimbangan antara risiko dan pengembalian yang memaksimumkan harga saham (Weston dan Brigham, 2001: 5-6).

Martono dan Harjito (2001: 239) menyatakan bahwa struktur modal adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri. Martin et.al (1999: 385) menyatakan bahwa struktur modal merupakan bauran segenap sumber pendanaan jangka panjang yang digunakan perusahaan. Tujuan pokok struktur modal adalah menciptakan suatu bauran atau kombinasi sumber dana permanen yang sedemikian rupa mampu memaksimalkan harga saham perusahaan. Pendanaan perusahaan yang bersumber dari modal sendiri dapat berupa modal saham, laba ditahan dan cadangan. Jika pendanaan dari dalam perusahaan masih mengalami kekurangan (defisit), maka perusahaan dapat mempertimbangkan pendanaan dari luar perusahaan, yaitu dari hutang. Kombinasi hutang dan modal sendiri harus dikelola sedemikian rupa, agar tercipta struktur modal yang optimal.

tersebut lebih besar dari kewajiban yang harus dipenuhi. Berikut akan dijelaskan beberapa teori struktur modal yang dikemukakan oleh para ahli, meliputi pendekatan tradisional, pendekatan Modigliani dan Miller, teori trade off, pendekatan laba operasi bersih dan pecking order theory.

1. Pendekatan Tradisional

Mereka yang menganut pendekatan tradisional berpendapat bahwa dalam pasar modal yang sempurna dan tidak ada pajak, nilai perusahaan atau biaya modal perusahaan bisa dirubah dengan cara merubah struktur modalnya. Pendapat ini dominan sampai dengan awal tahun 1950 an (Husnan dan Pujiastuti, 1996: 296). Pendekatan ini mengasumsikan bahwa hingga tingkat laverage tertentu, risiko perusahaan tidak mengalami perubahan. Namun demikian setelah laverage rasio utang tertentu, biaya hutang dan biaya modal sendiri meningkat. Peningkatan ini akan semakin besar dan bahkan akan semakin besar daripada penurunan biaya karena penggunaan hutang yang lebih besar. Akibatnya biaya modal rata-rata tertimbang pada awalnya menurun, dan setelah leverage tertentu meningkat. Oleh karena itu nilai perusahaan mula-mula meningkat dan akan menurun sebagai akibat dari penggunaan hutang yang semakin besar. Menurut pendekatan tradisional ini, struktur modal yang optimal terjadi pada saat nilai perusahaan maksimum atau struktur modal yang mengakibatkan biaya modal rata-rata tertimbang minimum.

Profesor Franco Modigliani dan Professor Merton Miller (MM) mempublikasikan teori ini pada tahun 1958. Di dalam artikel yang ditulisnya, mereka menyatakan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya. Dengan perkataan lain, mereka menyatakan bahwa tidak menjadi masalah bagaimana perusahaan membiayai operasinya, jadi struktur modal tidak relevan (Houston dan Brigham, 2001: 31). Tetapi studi mereka didasarkan pada sejumlah asumsi yang tidak realistis, antara lain: tidak ada broker (pialang), tidak ada pajak dan tidak ada biaya kebangkrutan.

3. Teori Trade Off

Teori trade off menyatakan di mana perusahaan menyeimbangkan manfaat dari pendanaan dengan utang, karena utang memberikan manfaat perlindungan pajak. Dengan kata lain hutang bermanfaat bagi perusahaan karena bunga dapat dikurangkan dalam menghitung pajak (tax deductible). Manfaat terbesar dari suatu pembiayaan dengan hutang adalah pengurangan pajak yang diperoleh dari pemerintah yang mengijinkan bahwa bunga atas hutang dapat dikurangi dalam menghitung pendapatan kena pajak.

4. Pendekatan Laba Operasi Bersih

halnya dalam pendekatan laba bersih. Kedua, penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan, sehingga tingkat keuntungan yang disyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan. Konsekuensinya, biaya modal ratarata tertimbang tidak mengalami perubahan dan keputusan struktur modal menjadi tidak penting.

5. Pecking Order Theory

Teori ini didasarkan pada argumentasi bahwa penggunaan laba ditahan lebih disukai disebabkan lebih murah biayanya jika dibandingkan penggunaan sumber dana eksternal. Penggunaan sumber dana eksternal melalui hutang hanya digunakan jika kebutuhan investasi lebih tinggi dari sumber dana internal. pecking order theory menjelaskan mengapa perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah sedikit, karena mereka tidak akan melakukan pinjaman jika tidak diperlukan. Perusahaan yang kurang profitable akan cenderung mempunyai hutang yang lebih besar karena dana internal tidak cukup, dan hutang merupakan sumber eksternal yang lebih disukai.

E. Faktor-Faktor yang Mempengaruhi Struktur Modal

akan memberikan beban bagi perusahaan. Struktur modal merupakan cermin mengenai kebijaksaan perusahaan di dalam menentukan pembiayaan kegiatan operasionalnya. Menurut Bambang Riyanto (1977: 236) terdapat beberapa factor yang mempengaruhi kebijaksanaan perusahaan di dalam mengelola struktur modalnya yaitu:

1. Tingkat Bunga

Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal, biasanya perusahaan akan mempertimbangkan tingkat suku bunga yang berlaku saat itu. Apabila tingkat bunga tinggi dan cenderung akan meningkat, biasanya perusahaan enggan untuk mendanai kegiatan perusahaan dengan hutang.

2. Susunan dari pada Aktiva

Apabila suatu perusahaan memiliki asset yang tertanam dalam aktiva tetap cukup banyak, biasanya mereka akan mengutamakan pemenuhan kebutuhan modalnya dari modal sendiri. Hal yang sebaliknya terjadi ialah, apabila perusahaan yang sebagian besar assetnya terdiri dari aktiva lancar, mereka akan mengutamakan pemenuhan kebutuhan dananya dengan hutang jangka pendek.

3. Kadar Resiko dari pada Aktiva

tinggi, maka perusahaan harus lebih banyak menggunakan modal sendiri, dan sedapat mungkin mengurangi pembelanjaan dengan menggunakan hutang.

4. Besarnya Jumlah Modal yang Dibutuhkan

Apabila jumlah modal yang dibutuhkan sekiranya dapat dipenuhi hanya dari satu sumber saja, maka tidaklah perlu mencari sumber lain. Jika hal seperti ini terjadi sebaiknya digunakan modal sendiri di dalam kegiatan pembelanjaan perusahaan. 5. Keadaan Pasar Modal

Keadaan pasar modal sering mengalami perubahan disebabkan karena adanya gelombang konjungtur. Pada saat sedang booming, biasanya para investor lebih tertarik untuk menanamkan modalnya dalam saham.

6. Sifat Manajemen

Sifat manajemen akan mempunyai pengaruh yang langsung dalam pengambilan keputusan mengenai cara pemenuhan kebutuhan dana. Seorang manajer yang bersifat optimis akan lebih berani untuk membiayai pertumbuhan perusahaan dengan dana yang berasal dari hutang. Sebaliknya seorang manajer yang bersifat pesimis, akan lebih hati-hati di dalam menanggung risiko dan lebih suka membelanjai pertumbuhan perusahaan dengan dana yang berasal dari sumber intern perusahaan yang tidak mempunyai beban finansial yang tetap.

7. Besarnya Suatu Perusahaan

mengeluarkan saham baru dalam memenuhi kebutuhan pertumbuhan perusahaan. Hal ini tidak berlaku bagi perusahaan yang relatif kecil.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Gamabaran Umum Bursa Efek Indonesia

kemudian mendirikan bursa efek di kota Surabaya (11 januari 1925) dan semarang (1 Agustus 1925).

Pergolakan politik dunia menyebabkan penutupan ketiga bursa efek tersebut. Sempat dibuka kembali setelah Hindia Belanda mengakui kedaulatan Indonesia pada 1951 namun kembali ditutup pada 1958, dikarenakan perekonomian nasional yang lebih diarahkan pada perekonomian sosialisasis. Hingga pada 10 agustus 1977, bursa efek kembali dibuka oleh Presiden RI dan ditandai dengan listingnya PT. Semen Cibinong. Setelah ditetapkan UU No. 8 tahun1955 tentang pasar modal, bursa efek di Indonesia semakin stabil. Terutama dikarenakan adanya kepastian hokum bagi lembaga pasar modal dan lembaga-lembaga penunjang pasar modal dalam menjalankan kegiatan usahanya.

menjadi satu. Tahap selanjutnya adalah pemindahan karyawan eks-BES dari gedung Bapindo ke Gedung Bursa Efek Jakarta pada awal Febuari 2008. Dari sisi SDM, saat ini tengah dilakukan harmonisasi antara karyawan, perencangan system SDM masa transisi dan pasca transisi, mencakup struktur organisasi, system kompensasi, penempatan, dan sebagainya. Harmonisasi SDM ini selesai pada Mei 2008.

Adapun perkembangan perdagangan di Bursa Efek Jakarta dicerminkan dalam suatu indeks yaitu Indeks Harga Saham Gabungan (IHSG) untuk seluruh perusahaan terbuka dan tercatat. Perkembangan indeks BEI dan volume perdagangan sahamnya digambarkan dalam table berikut ini:

Tabel 3.1

Perdagangan Saham Bursa Efek Indonesia Tahun 2006-2009

Tahun

Total Trading

IHSG Jumlah

Emiten Volume (Lembar) Nilai (Rp M)

2006 411.768.340.217 247.006,9 1.000,23 424 2007 401.868.034.588 406.006,3 1.162,63 432 2008 436.935.587.228 445.708,1 1.805,52 444 2009 1.039.361.453.055 1.050.154,22 2.745,83 468

Walaupun terdapat sebuah indeks yang mencerminkan keseluruhan market trend, BEI juga memiliki enam indeks lainnya. Indeks-indeks tersebut adalah indeks individual, indeks sekorial, indeks papan utama dan papan pengembangan, indeks LQ45, Jakarta Islamic Index (JII) dan yang terbaru adalah Kompas 100.

Seluruh perusahaan yang tercatat di Bursa Efek Indonesia juga dikelompokkan berdasarkan industry/usaha yang dimilikinya. Sektor-sektor tersebut adalah:

1. Pertanian 2. Pertambangan

3. Industry Dasar dan Kimia 4. Aneka Industri

5. Property dan Real Estate 6. Transformasi dan Manufaktur 7. Industry Barang konsumsi 8. Keuangan

9. Perdagangan, Jasa dan Investasi

Dalam penelitian kali ini, sampel yang dipilih adalah yang bergerak di bidang manufaktur. Sektor-sektor yang tergolong dalam bidang manufaktur adalah industry dasar kimia, aneka industry,dan industry barang konsumsi. Jumlah perusahaan manufaktur yang tercatat pada 2007 berdasarkan pernyataan efektif oleh Bapepam LK adalah sejumlah 108 emiten.

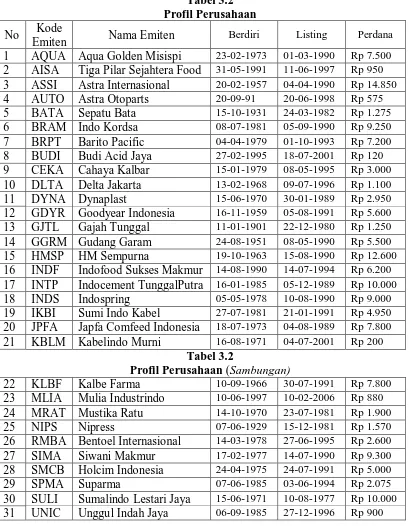

Tabel 3.2 Menunjukkan Profil Perusahaan secara ringkas. Tabel ini memperlihatkan tanggal berdiri, tanggal listing, dan harga perdana dari masing-masing perusahaan yang dijadikan sampel penelitian.

Tabel 3.2 Profil Perusahaan No Kode

Emiten Nama Emiten Berdiri Listing Perdana 1 AQUA Aqua Golden Misispi 23-02-1973 01-03-1990 Rp 7.500 2 AISA Tiga Pilar Sejahtera Food 31-05-1991 11-06-1997 Rp 950 3 ASSI Astra Internasional 20-02-1957 04-04-1990 Rp 14.850 4 AUTO Astra Otoparts 20-09-91 20-06-1998 Rp 575 12 GDYR Goodyear Indonesia 16-11-1959 05-08-1991 Rp 5.600 13 GJTL Gajah Tunggal 11-01-1901 22-12-1980 Rp 1.250 14 GGRM Gudang Garam 24-08-1951 08-05-1990 Rp 5.500 15 HMSP HM Sempurna 19-10-1963 15-08-1990 Rp 12.600 16 INDF Indofood Sukses Makmur 14-08-1990 14-07-1994 Rp 6.200 17 INTP Indocement TunggalPutra 16-01-1985 05-12-1989 Rp 10.000 18 INDS Indospring 05-05-1978 10-08-1990 Rp 9.000 19 IKBI Sumi Indo Kabel 27-07-1981 21-01-1991 Rp 4.950 20 JPFA Japfa Comfeed Indonesia 18-07-1973 04-08-1989 Rp 7.800 21 KBLM Kabelindo Murni 16-08-1971 04-07-2001 Rp 200

Tabel 3.2

Profil Perusahaan (Sambungan)

32 TCID Mandom Indonesia 11-01-1901 15-11-1994 Rp 3.500 33 TKIM Pabrik Kertas TjiwiKimia 08-07-1970 29-03-1983 Rp 1.050 34 TOTO Surya Toto Indonesia 14-04-1980 21-03-1994 Rp 9.000 35 TRST Trias Sentosa 07-12-1982 11-01-1993 Rp 3.500 36 ULTJ Ultra Jaya Milk 11-01-1901 06-11-1989 Rp 17.250 37 UNVR Unilever Indonesia 15-11-1969 30-09-1993 Rp 7.350 38 VOKS Voksel Electric 11-07-1977 30-10-1990 Rp 14.300

Sumber: www.idx.co.id

BAB IV

ANALISA DAN EVALUASI

Variable-variabel dari struktur modal adalah total asset, total hutang, hutang jangka panjang, modal, dan harga saham. Variable-variabel tersebut dapat dilihat pada table di bawah ini.

Tabel 4.1

Rata-rata Asset, , Longterm Debt, Equity, dan Perubahan Harga Saham Perusahaan Tahun 2005 – 2009

No Kode Asset

2 ASSI 67,622,550 11,259,818 28,547,341 15,196.67 3 AUTO 3,627,427 324,689 2,324,802 3,262.50

Rata-rata Asset, , Longterm Debt, Equity, dan Perubahan Harga Saham Perusahaan Tahun 2005 – 2009 (Sambungan)

26 DYNA 1,169,328 217,171 400,120 889.83

27 AISA 720,264 222,242 224,057 323.75

29 GJTL 8,160,159 4,525,470 2,174,213 491.62

Rata-rata 6,350,017 1,486,101 2,587,302 6,542.89

Sumber: www.idx.co.id

Tabel 4.1 memperlihatakan bahwa terdapat 29 perusahaan yang mempunyai harga saham di bawah rata-rata total harga saham perusahaan manufaktur (Rp 6.542,89)). Perusahaan tersebut antara lain PT Voksel Electric (VOKS), PT Unilever (UNVR), PT Ultra Jaya Milk (ULTJ), PT Mandom Indonesia (TCID), PT Unggul Indah Jaya (UNIC), PT Sumalindo Lestari Jaya (SULI), PT Holcim Indonesia (SMBC), PT Kalbe Farma (KLBF), PT Sumi Indo Kabel (IKBI), PT Indospring (INDS), PT Indocement Tunggal Putra (INTP), PT Indofood (INDF), PT Gajah Tunggal (GJTL), PT Delta Jakarta (DLTA), PT Cahaya Kalbar (CEKA), PT Barito Pacific (BRPT), PT Indo Kordsa (BRAM), PT Astra Otoparts (AUTO), PT Astra Internasional (ASSI). Sisanya adalah perusahaan yang mempunyai rata-rata harga saham di atas rata-rata total harga saham.

Indocement Tunggal Putra (INTP), PT Indofood (INDF), PT Gajah Tunggal (GJTL), PT Cahaya Kalbar (CEKA), PT Indo Kordsa (BRAM), PT Astra Otoparts (AUTO), PT Astra Internasional (ASSI), PT Aqua Golden Misisipi (AQUA), PT Surya Toto (TOTO), PT Sumalindo Jaya (SULI), PT HM Sempoerna (HMSP), PT Goodyear Indonesia (GDYR), PT Sepatu Bata (BATA). Sisianya merupakan perusahaan yang menpunyai rata-rata asset di atas rata-rata total asset perusahaan.

Kolom hutang jangka panjang perusahaan pada table 4.1 menunjukkan bahwa terdapat 30 perusahaan yang mempunyai rata-rata hutang jangka panjang di bawah rata-rata hutang jangka panjang perusahaan (1,486,101). perusahaan-perusahaan tersebut adalah PT Sumi Indo Kabel (IKBI), PT Unilever (UNVR), PT Ultra Jaya Milk (ULTJ), PT Surya Toto (TOTO), PT Mandom Indonesia (TCID), PT Multi Bintang Indonesia (MLBI), PT Merk (MERK), PT Kalbe Farma (KLBF), PT Indofood (INDF), PT HM Sampoerna (HMSP), PT Gajah Tunggal (GJTL), PT Godyear Indonesia (GDYR), PT Delta Jakarta (DLTA), PT Sepatu Bata (BATA), PT Astra Otopart (AUTO), Astra Internasional (ASSI), PT Aqua Goldel Misisipi (AQUA), PT Voksel Electric (VOKS), PT Holcim Indonesia (SMBC). Sisanya merupakan perusahaan-perusahaan yang mempunyai rata-rata utang jangka panjang di atas rata-rata total utang perusahaan.

(INDF), PT HM Sampoerna (HMSP), PT Gajah Tunggal (GJTL), PT Godyear Indonesia (GDYR), PT Delta Jakarta (DLTA), PT Sepatu Bata (BATA), PT Astra Otopart (AUTO), Astra Internasional (ASSI), PT Aqua Goldel Misisipi (AQUA), PT Voksel Electric (VOKS), PT Holcim Indonesia (SMBC). Sisanya merupakan perusahaan-perusahaan yang mempunyai rata-rata ekuitas di atas rata-rata total utang perusahaan.

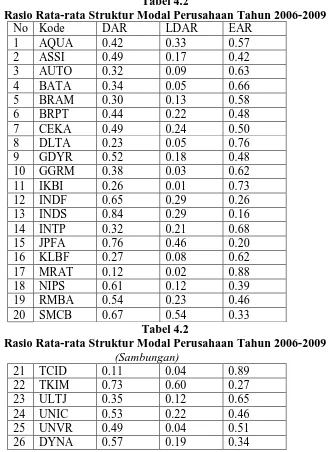

Tabel 4.2

Rasio Rata-rata Struktur Modal Perusahaan Tahun 2006-2009

No Kode DAR LDAR EAR

Rasio Rata-rata Struktur Modal Perusahaan Tahun 2006-2009

27 AISA 0.71 0.28 0.29

Debt to Asset Ratio (DAR) merupakan perbandingan antara total hutang

dengan total aktiva. Table 4.2 menunjukkan bahwa ada 16 perusahaan yang mempunyai rata-rata DAR diatas rata-rata total DAR perusahaan (0,54) antara lain PT Voksel electrical (VOKS), PT Surya Toto (TOTO), PT Mandom Indonesia (TCID), PT Holcim Indonesia (SMCB), PT Nipress (NIPS), PT Mayora Indah (MYOR), PT Mustika Ratu (MRAT), PT HM Sampoerna (HMSP), PT Goodyear Indonesia (GDYR). Sedangkan sisanya mempunyai rata-rata DAR di bawah rata-rata total DAR perusahaan. Perusahaan yang memiliki DAR tertinggi adalah PT Mulia Industrindo (MLIA) sebesar 2,00 dan perusahaan yang memiliki DAR terendah adalah PT Mandom Indonesia (TCID) sebesar 0,11.

Longterm Debt to Asset Ratio (LDAR) merupakan perbandingan antara

PT Sumalindo (SULI), PT Nipress (NIPS), PT Mustika Ratu (MRAT), PT HM Sampoerna (HMSP), PT Aqua Golden Missisipi (AQUA), PT Indocement Tunggal Putra (INTP). Sisanya memiliki rata-rata LDAR dibawah rata-rata total LDAR perusahaan. LDAR tertinggi dimiliki oleh PT Pabrik Kertas Tjiwi Kimia (TKIM) sebesar 0,60 dan LDAR terendah dimiliki oleh PT Voksel Indonesia (MERK) sebesar 0,02.

Equity to Asset Ratio (EAR) merupakan variable indicator yang didefinisikan

sebagai proporsi dana dari aktiva yang sumber pendanaanya berasal dari ekuitas. Ukuran dari EAR adalah jumlah ekuitas dibagi dengan jumlah aktiva. Table 4.2 menunjukkan ada 16 perusahaan yang mempunyai rata-rata EAR di atas rata-rata total EAR perusahaan (0,44) antara lain PT Unilever (UNVR), PT Ultra Jaya Milk (ULTJ), PT Kalbe Farma (KLBF), PT Indofood (INDF), PT Gajah Tunggal (GJTL), PT Delta Jakarta (DLTA), PT Sepatu Bata (BATA), PT Astra Otoparts (AUTO), PT Astra Internasional (ASSI), PT Aqua Golden Misisipi (AQUA). Sisanya merupakan perusahaan yang memiliki rata-rata EAR dibawah rata-rata total EAR perusahaan. Perusahaan dengan rata-rata EAR tertinggi adalah PT Mandom Indonesia (TCID) sebesar 0,89 dan perusahaan yang memiliki rata-rata EAR terendah adalah PT Mulia Industrindo (MLIA) sebesar 0,158.

B. Analisis Kelayakan Model

evaluasi medel sehingga layak dipakai untuk pengujian hipotesis. Data yang diperoleh dianalisis kembali secara statistic dengan menggunakan Software SPSS

16.0 for Windows (Statistic Product and Service Solution). Data ini merupakan nilai

dari masing-masing variable yang telah ditentukan.

Ada beberapa syarat asumsi klasik yang harus dipenuhi agar model persamaan regersi berganda dapat digunakan dalam menganalisis pengaruh struktur modal terhadap harga saham. Syarat-syarat tersebut antara lain :

1. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah nilai residual berdistribusi normal atau tidak, yang dapat dilakukan melalui uji statistic non-parametik Kolmogrov-Smirnov.

Hipotesisnya sebagai berikut:

H0 : data residual berdistribusi normal

H1 : data residual berdistribusi tidak normal

Tabel 4.4 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

N 152

Normal Parametersa Mean .0000000

Std. Deviation .43929502

Most Extreme Differences Absolute .106

Positive .106

Negative -.074

Kolmogorov-Smirnov Z 1.308

Asymp. Sig. (2-tailed) .065

a. Test distribution is Normal.

Tabel 4.4 memperlihatkan bahwa nilai signifikan kolomogrov smirnov adalah 0,065. Karena 0,065 > 0.05 maka H0 diterima dan data berdistribusi normal

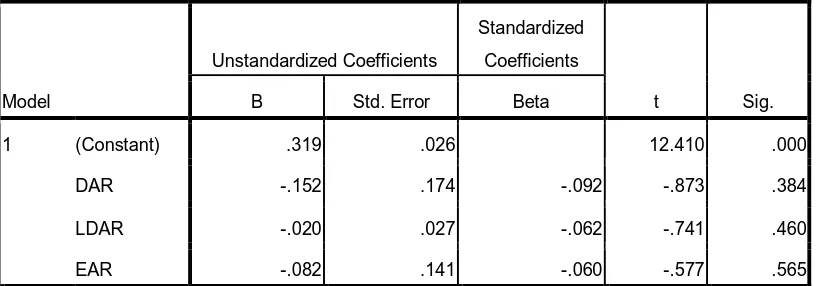

2. Uji Heterokedastisitas

Uji ini menggunakan uji Glesjer yang dipakai untuk menguji apakah di dalam model regresi terjadi ketidaksamaan varians dari suatu pengamatan ke pengamatan lain.

Hipotesisnya sebagai berikut:

H0 : data bebas dari indikasi adanya gejala heterokedastisitas

H1 : data terdapat adanya indikasi gejala heterokedastisitas

Tabel 4.5 Uji Heterokedastisitas

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .319 .026 12.410 .000

DAR -.152 .174 -.092 -.873 .384

LDAR -.020 .027 -.062 -.741 .460

EAR -.082 .141 -.060 -.577 .565

a. Dependent Variable: ABS

Dari Tabel 4.5 menunjukkan bahwa DAR, LDAR, dan EAR memiliki nilai

yang signifikan yaitu lebih besar dari α = 0,05 sehingga Ho diterima artinya tidak

terdapat indikasi adanya gejala heterokedastisitas.

Selain menganalisis table, uji heterokedastisitas dapat juga dilihat melalui gambar scatterplot. Gambar 4.1 adalah gambar scatterplot yang dapat mengindikasikan ada tidaknya gejala heterokedastisitas.

Gambar 4.1 memperlihatkan titik-titik yang menyebar secara acak, tidak membentuk pola tertentu yang jelas serta tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. hal ini berarti membuktikan bahwa tidak terjadi heterokedastisitas pada model regresi.

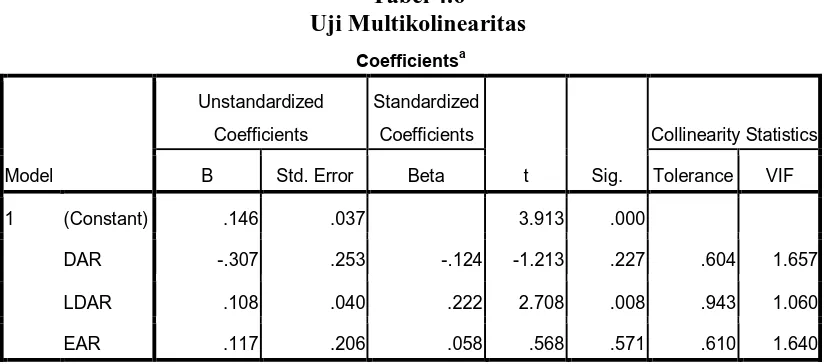

3. Uji Multikolinearitas

Uji ini dipakai untuk menguji apakah dalam model sebuah regresi linear ditemukan adanya korelasi yang tinggi diantara variable independen. Model regresi yang baik tidak terjadi korelasi diantara variable-variabel independen.

Tabel 4.6

a. Dependent Variable: PRICE

4. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah pada model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode sebelumnya (periode t-1).

Tabel 4.7

a. Predictors: (Constant), EAR, LDAR, DAR

b. Dependent Variable: PRICE

Hipotesisnya antara lain:

Ho : tidak ada autokorelasi positif atau negative H1 : terdapat autokorelasi positif atau negative

Criteria pengambilan keputusan yaitu du<dw<4-dl

Table 4.7 memperlihatkan bahwa hasil rasio Durbin Watson bernilai 1,608. Table Durbin Watson pada tingkat kepercayaan 5% menunjukkan dl = 1,863 dan du = 1,578. Maka dapat disimpulkan bahwa tidak terdapat autokorelasi positif atau negative karena du<dw<4-dl

R square pada model adalah bernilai 0,041 berarti bahwa pengaruh perubahan DAR, LDAR, dan EAR terhadap harga saham adalah sebesar 4,1 % saja sedangkan 95,9% lainnya dipengaruhi oleh variable-variabel lain yang tidak teramasuk dalam model.

C. Pengujian Hipotesis

1. Uji Signifikan Simultan (Uji-F)

Uji F dilakukan untuk mengetahui signifikansi variable independent (DAR, DAR, dan EAR) secara bersama-sama terhadap variable dependen (harga saham).

Tabel 4.8 Uji-F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1.847 3 .616 3.126 .028a

Residual 29.140 148 .197

Total 30.987 151

a. Predictors: (Constant), EAR, LDAR, DAR

b. Dependent Variable: PRICE

Dari table 4.8 diperoleh Fhitung = 3,126. Dari Ftabel dengan df1 = 3 dan df2 = 147 dan dengan α = 0,05 diperoleh Ftabel = 2,67. Karena Fhitung (3,126) > Ftabel (2,67) maka

tolak H0 dan terima H1. Hal ini berarti bahwa variable-variabel perubahan DAR, LDAR, EAR pada α = 0,05 secara serempak mempunyai pengaruh yang signifikan

Dengan demikian H0 yang menyatakan bahwa tidak terdapat pengaruh

signifikan faktor perubahan DAR, LDAR, dan EAR terhadap perubahan harga saham pada perusahaan manufaktur yang terdaftar di BEI ditolak. Hal ini sejalan dengan pernyataan Martin et.al (1999: 385) menyatakan bahwa struktur modal merupakan bauran segenap sumber pendanaan jangka panjang yang digunakan perusahaan. Tujuan pokok struktur modal adalah menciptakan suatu bauran atau kombinasi sumber dana permanen yang sedemikian rupa mampu memaksimalkan harga saham perusahaan. Struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham adalah struktur modal yang terbaik

Pendapat ini sesuai dengan penelitian Daniel (2009) tentang pengaruh perubahan struktur modal dan deviden pay out ratio terhadap perubahan harga saham pada lembaga keuangan di Bursa Efek Indonesia pada periode 2003– 2008, yang mengungkapkan bahwa faktor variabel perubahan struktur modal yang diwakili oleh

Debt to equity ratio (DER), Debt to Asset Ratio (DAR), Longterm Debt to Equity

Ratio (LDER), Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio

(EAR) serta variabel Dividen Pay Out Ratio (DPR) secara simultan berpengaruh terhadap perubahan harga saham.

Hasil ini juga dikuatkan dengan pendapat Sumiati (2007) tentang pengaruh perubahan struktur modal terhadap perubahan harga saham perusahaan perbankkan yang terdaftar di Bursa Efek Indonesia pada periode 2001 – 2005, yang menyimpulkan bahwa faktor variabel perubahan struktur modal yang diwakili oleh

Ratio (LDER), Longterm Debt to Asset Ratio (LDAR), dan Equity to Asset Ratio

(EAR) mempunyai pengaruh yang signifikan terhadap perubahan harga saham.

2. Uji Signifikan Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui singifikansi variable independen (DAR, LDAR, dan EAR) secara parsial terhadap variable dependen (haraga saham).

Table 4.9

a. Dependent Variable: PRICE

Hasil pengujian statistic :

1. Pengaruh DAR terhadap perubahan harga saham

Dari tabel 4.9 di atas diperoleh thitung = -1,213. Dari ttabel dengan df1 = 147 dan α = 0,05. Maka diperoleh ttabel = 1,976. Karena –ttabel ≤ thitung ≤ ttabel, maka terima H0.

Artinya terdapat pengaruh yang tidak signifikan antara perubahan DAR dengan

perubahan harga saham pada α = 0,05

koefisien variable lainnya tetap (tidak berubah), maka kenaikan rasio perubahan DAR sebesar 1% akan menurunkan harga saham sebesar 0,307% (berpengaruh negatif). Sejalan dengan penemuan teori pendekatan tradisional yang menyatakan bahwa hingga tingkat leverage tertentu, risiko perusahaan tidak mengalami perubahan. Namun demikian setelah leverage rasio utang tertentu, biaya hutang dan biaya modal sendiri meningkat. Peningkatan ini akan semakin besar dan bahkan akan semakin besar daripada penurunan biaya karena penggunaan hutang yang lebih besar. Akibatnya biaya modal rata-rata tertimbang pada awalnya menurun, dan setelah leverage tertentu meningkat. Oleh karena itu nilai perusahaan mula-mula meningkat dan akan menurun sebagai akibat dari penggunaan hutang yang semakin besar

2. Pengaruh LDAR terhadap perubahan harga saham

Dari tabel 4.9 di atas diperoleh thitung = 2,708. Dari ttabel dengan df1 = 147 dan α = 0,05. Maka diperoleh ttabel = 1,976. Karena thitung > ttabel, maka tolak H0 (terima

H1). Artinya terdapat pengaruh yang signifikan antara perubahan LDAR dengan perubahan harga saham pada α = 0,05.

Hasil ini menyimpulkan bahwa khusus untuk industri manufaktur, penggunaan hutang jangka panjang dapat meningkatkan nilai perusahaan. Pernyataan ini sesuai dengan teori trade off yang mengatakan bahwa perusahaan menyeimbangkan manfaat dari pendanaan dengan utang, karena utang memberikan manfaat perlindungan pajak. Dengan kata lain hutang bermanfaat bagi perusahaan karena bunga dapat dikurangkan dalam menghitung pajak (tax deductible). Manfaat terbesar dari suatu pembiayaan dengan hutang adalah pengurangan pajak yang diperoleh dari pemerintah yang mengijinkan bahwa bunga atas hutang dapat dikurangi dalam menghitung pendapatan kena pajak.

3. Pengaruh EAR terhadap perubahan harga saham

Dari tabel 4.9 di atas diperoleh thitung = 0,568. Dari ttabel dengan df1 = 147 dan α = 0,05. Maka diperoleh ttabel = 1,976. Karena -ttabel ≤ thitung≤ ttabel, maka terima H0.

Artinya tidak terdapat pengaruh yang signifikan antara perubahan EAR dengan

perubahan harga saham pada α = 0,05.

EAR mempunyai koefisien regresi sebesar 0,117 dengan tanda positif. Hal ini berarti bahwa apabila koefisien variable lainnya tetap (tidak berubah), maka kenaikan rasio perubahan EAR sebesar satu persen maka akan meningkatkan harga saham sebesar 0,117%. Hal ini sejalan dengan teori pecking order yang menyatakan bahwa perusahaan cenderung memilih pendanaan yang berasal dari dalam perusahaan (internal) daripada pedanaan yang berasal dari luar perusahaan (external).

dapat diartikan bahwa ketiga dari variabel bebas tersebut yang dominan adalah variabel perubahan EAR dengan nilai standardized coefitien 0,117.

BAB V

A. Kesimpulan

Berdasarkan penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut:

1. Struktur modal secara simultan mempunyai pengaruh yang signifikan terhadap perubahan harga saham perusahaan manufaktur. Hal ini menunjukkan bahwa rumusan masalah yang dihipotesiskan adalah benar dan dapat diterima, ini terlihat pada uji-F statistic yang bernilai 3,126 dan adjust R square yang bernilai 0,041 2. Secara parsial, variable Longterm Debt to Asset Ratio (LDAR) dan Equiy to Asset

Ratio (EAR) memiliki pengaruh yang positif dan signifikan terhadap perubahan

harga saham. Sedangkan variable Debt to Asset Ratio (DAR) tidak mempunyai pengaruh yang signifikan terhadap perubahan harga saham.

3. Hasil penelitian menunjukkan bahwa ternyata hasil penelitian berbeda pada situasi yang berbeda. Penerpan teori-teori struktur modal yang berkaitan dengan perubahan harga saham masih teka-teki dan tidak dapat diterapkan secara umum.

B. Saran

Berdasarkan hasil penelitian dan pembahasan, maka saran yang dapat diberikan adalah sebagai berikut :

yaitu: Debt to Asset Ratio, Longterm Debt to Asset Ratio, dan Equity to Asset

Ratio, sehingga dapat meningkatkan harga saham

2. Bagi perusahaan manufaktur penggunaan hutang sebagai sumber pendanaan operasional perusahaan lebih baik dibandingkan modal sendiri