SKRIPSI

PENGARUH STRUKTUR MODAL DAN KINERJA KEUANGAN

TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY DAN

REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011

OLEH

Muhammad Taufik 090503211

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH STRUKTUR MODAL DAN KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

TAHUN 2009-2011

Penelitian ini bertujuan untuk menganalisis pengaruh struktur modal dengan menggunakan rasio Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER) dan kinerja keuangan dengan menggunkan rasio Return on Equity (ROE), Growth in Revenue (GR), Price Earning Ratio (PER), Earning per Share (EPS), Devidend per Share (DPS) terhadap harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini merupakan jenis penelitian asosiatif, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya. Populasi dari penelitian ini adalah perusahaan-perusahaan property dan real estate pada periode 2009-2011, yaitu berjumlah 38 perusahaan. Sampel dalam penelitian ini berjumlah 30 perusahaan, penarikan sampel dilakukan dengan metode purposive sampling (judgment sampling). Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yai analisis regresi linier berganda dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah DER, DAR, LDER, ROE, GR, PER, EPS, DPS.

Hasil penelitian menunjukkan bahwa secara parsial LDER, ROE, dan PER berpengaruh terhadap harga saham. DER, DAR, GR, EPS, dan DPS secara parsial tidak berpengaruh terhadap harga saham. Secara simultan, DER, DAR, LDER, ROE, GR, PER, EPS, DPS berpengaruh terhadap harga saham.

ABSTRACT

THE EFFECT OF CAPITAL STRUCTURE AND FINANCIAL PERFORMANCE ON STOCK PRICE OF THE PROPERTY AND REAL ESTATE COMPANY THAT LISTED IN INDONESIAN STOCK EXCHANGE

2009-2011

This research aims to analyze the influence of capital structure with using ratio: Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER) and financial performance with using ratio: Return on Equity (ROE), Growth in Revenue (GR), Price Earning Ratio (PER), Earning per Share (EPS), Devidend per Share (DPS) on the stock prices of property and real estate company that listed in Indonesain Stock Exchange (BEI).

This research is a kind of associated design which analyze the influence of one variable to another variable. The population used in this research are property and real estate companies in the period 2009-2011, which there are 38 companies. The sample used in this research are 30 companies, which was done by using purposive sampling method (judgement sampling). Data used in this research is secondary data obtained from multiple regressions analysis and the regression models have firstly been tested in the classical assumption test. The dependent variable is the stock price, while the independent variable are DER, DAR, LDER, ROE, GR, PER, EPS, DPS.

The result of this research show that, partially ratio LDER, ROE, PER influence toward stock price. DER, DAR, GR, EPS, dan DPS partially uninfluenced toward stock price. Simultaneously DER, DAR, LDER, ROE, GR, PER, EPS, DPS influence toward stock price.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh Struktur Modal dan Kinerja Keuangan

Terhadap Harga Saham Pada Perusahaan Property dan Real Estate yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2009-2011” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini, banyak pihak yang telah berperan

memberikan bimbingan, masukan, dan motivasi sehingga penulis dapat

menyelesaikan skripsi ini. teristimewa dan yang tercinta penulis persembahakan

kepada Ayahanda Ir. Richwan Salayan dan Ibunda Erni Lubis yang dengan kasih

sayangnya telah mengasuh, mengasih, membimbing, dan telah berkorban moril

dan materil serta tidak pernah lupa siang dan malam terus mendoa’kan buat

penulis agar kelak menjadi anak yang berguna bagi Nusa dan Bangsa. Pada

kesempatan ini juga, dengan segala kerendahan hati, tulus dan ikhlas penulis

mengucapkan terima kasih kepada :

1. Bapak Drs.Arifin Lubis MM., Ak, selaku Plt. Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafuddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen S1 Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku

Sekertaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

3. Bapak Drs. Firman Syarif, MSi, Ak, selaku Ketua Program Studi

Akuntansi dan Ibu Mutia Ismail, SE., MM., Ak. Selaku Sekertaris

Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs, Hotmal Ja’far, MM., Ak, selaku Dosen Pembimbing yang

telah memberikan arahan, bimbingan, saran dan waktu yang diberikan

kepada penulis selama penyusunan skripsi.

5. Ibu Dra. Tapi Anda Sari Lubis M.Si.,Ak. selaku Dosen Pembaca Penilai

yang telah memberikan masukan dan arahan kepada penulis.

6. Untuk kakakku tersayang Indah Kurnia Putri, Rina Ramadhani, dan Rini

Ramadhana serta teman spesial saya Febby Revita Sari atas segala

dukungan yang telah diberikan kepada penulis yang membantu penulis

dalam menyelesaikan kuliah dan skripsi ini. Terima kasih ini adalah

sebagian kecil hal yang ingin aku persembahkan untuk membahagiakan

kalian.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan.

Untuk itu penulis mengharapkan saran dan kritik dari para pembaca guna

penyempurnaan skripsi ini. Akhir kata penulis mengucapkan semoga skripsi ini

bermanfaat bagi penulis sendiri maupun bagi pihak-pihak yang membutuhkannya.

Medan, 21 Januari 2013 Yang Membuat Pernyataan,

DAFTAR ISI

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... ix

2.1 Tinjauan Teoritis... 10

2.1.1 Teori Struktur Modal ... 10

2.1.1.1 Teori Keagenan ... 10

2.1.1.2 Teori Pecking Order ... 11

2.1.1.3 Teori Trade off ... 12

2.1.1.4 Teori Arus Kas Bebas ... 13

2.1.2 Teori Kinerja Keuangan ... 14

2.1.3 Analisis Laporan Keuangan ... 16

2.1.3.1 Analisis Rasio Keuangan ... 17

2.1.4 Teori Harga Saham ... 22

2.2 Tinjauan Peneliti Terdahulu ... 26

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis Penelitian ... 29

BAB III METODE PENILITIAN ... 30

3.1 Jenis Penelitian ... 30

3.2 Populasi dan Sampel Penelitian ... 30

3.3 Jenis dan sumber Data ... 32

3.4 Metode Pengumpulan Data ... 32

3.5 Variabel Penelitian dan Definisi Oprasional Variabel ... 33

3.5.1 Variabel Independen ... 33

3.5.1.1 Debt to Equity Ratio (DER) ... 33

3.5.1.2Debt to Asset Ratio (DAR) ... 34

3.5.1.3Longterm Debt to Equity Ratio (LDER) ... 34

3.5.1.4 Return on Equity (ROE) ... 34

3.5.1.6 Price Earning Ratio (PER) ... 35

3.5.1.7 Earning Per Share (EPS) ... 35

3.5.1.8 Deviden Per Share(DPS) ... 36

3.5.2 Variabel Dependen ... 36

3.6 Metode Analisis Data ... 36

3.6.1 Uji Asumsi Klasik ... 37

3.6.1.1 Uji Normalitas ... 37

3.6.1.2 Uji Autokorelasi ... 38

3.6.1.3 Uji Heteroskedastisitas ... 38

3.6.1.4 Uji Multikolinearitas ... 39

3.6.3 Pengujian Hipotesis ... 40

3.6.3.1 Analisis Regresi Berganda ... 40

3.6.2.2 Uji Parsial (t-test) ... 41

3.6.2.3 Uji Simultan (F-test) ... 41

BAB IV HASIL DAN PEMBAHASAN ... 43

4.1 Data Penelitian ... 43

4.2 Analisis Hasil Penelitian ... 43

4.2.1 Statistik Deskriptif ... 43

4.2.2Uji Asumsi Klasik ... 45

4.2.2.1 Uji Normalitas ... 45

4.2.2.2 Uji Multikolinearitas ... 52

4.2.2.3 Uji Autokorelasi ... 54

4.2.2.4 Uji Heteroskedastisitas ... 55

4.2.3 Pengujian Hipotesis ... 56

4.2.3.1 Hasil Analisis Regresi Berganda ... 56

4.2.3.2 Uji Hipotesis Secara Parsial (t-test) ... 60

4.2.3.3 Uji Signifikansi Simultan (F-test) ... 64

4.3 Pembahasan ... 65

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

5.2 Saran ... 72

DAFTAR PUSTAKA ... 74

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 26

3.1 Daftar Sampel Perusahaan ... 31

4.1 Statistik Deskriptif ... 43

4.2 Hasil Analisis Kolmogrov-Smirnov(K-S) Sebelum Transformasi 46 4.3 Hasil Analisis Kolmogrov-Smirnov(K-S) Setelah Transformasi .. 48

4.4 Hasil Uji Multikolinearitas ... 53

4.5 Hasil Uji Autokorealasi ... 55

4.6 Hasil Analisis Regresi ... 57

4.7 Hasil Uji-t ... 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 28 4.1 Hasil Uji Normalitas dengan Histogram

Sebelum Transformasi Data ... 49 4.2 Hasil Uji Normalitas dengan Histogram

Setelah Transformasi Data ... 50 4.3 Hasil Uji Normalitas dengan P-Plot

Sebelum Transformasi Data ... 51 4.4 Hasil Uji Normalitas dengan P-Plot

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

A. Sampel Penelitian

Lampiran i Daftar Perusahaan Property dan Real Estate yang

menjadi sampel………..78

B. Data Penelitian Lampiran ii Nilai Variabel……….80

C. Hasil Output SPSS Lampiran iii Statistik Deskriptif ... 88

Lampiran iv Regression ... 89

Lampiran v Histogram ... 90

Lampiran vi Grafik P-P Plot ... 90

Lampiran vii Uji Multikolinearitas ... 91

Lampiran viii Scatterplot ... 91

Lampiran ix Uji Autokorelasi ... 92

Lampiran x Analisis Regresi (Uji t) ... 92

ABSTRAK

PENGARUH STRUKTUR MODAL DAN KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

TAHUN 2009-2011

Penelitian ini bertujuan untuk menganalisis pengaruh struktur modal dengan menggunakan rasio Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER) dan kinerja keuangan dengan menggunkan rasio Return on Equity (ROE), Growth in Revenue (GR), Price Earning Ratio (PER), Earning per Share (EPS), Devidend per Share (DPS) terhadap harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini merupakan jenis penelitian asosiatif, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya. Populasi dari penelitian ini adalah perusahaan-perusahaan property dan real estate pada periode 2009-2011, yaitu berjumlah 38 perusahaan. Sampel dalam penelitian ini berjumlah 30 perusahaan, penarikan sampel dilakukan dengan metode purposive sampling (judgment sampling). Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yai analisis regresi linier berganda dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah DER, DAR, LDER, ROE, GR, PER, EPS, DPS.

Hasil penelitian menunjukkan bahwa secara parsial LDER, ROE, dan PER berpengaruh terhadap harga saham. DER, DAR, GR, EPS, dan DPS secara parsial tidak berpengaruh terhadap harga saham. Secara simultan, DER, DAR, LDER, ROE, GR, PER, EPS, DPS berpengaruh terhadap harga saham.

ABSTRACT

THE EFFECT OF CAPITAL STRUCTURE AND FINANCIAL PERFORMANCE ON STOCK PRICE OF THE PROPERTY AND REAL ESTATE COMPANY THAT LISTED IN INDONESIAN STOCK EXCHANGE

2009-2011

This research aims to analyze the influence of capital structure with using ratio: Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER) and financial performance with using ratio: Return on Equity (ROE), Growth in Revenue (GR), Price Earning Ratio (PER), Earning per Share (EPS), Devidend per Share (DPS) on the stock prices of property and real estate company that listed in Indonesain Stock Exchange (BEI).

This research is a kind of associated design which analyze the influence of one variable to another variable. The population used in this research are property and real estate companies in the period 2009-2011, which there are 38 companies. The sample used in this research are 30 companies, which was done by using purposive sampling method (judgement sampling). Data used in this research is secondary data obtained from multiple regressions analysis and the regression models have firstly been tested in the classical assumption test. The dependent variable is the stock price, while the independent variable are DER, DAR, LDER, ROE, GR, PER, EPS, DPS.

The result of this research show that, partially ratio LDER, ROE, PER influence toward stock price. DER, DAR, GR, EPS, dan DPS partially uninfluenced toward stock price. Simultaneously DER, DAR, LDER, ROE, GR, PER, EPS, DPS influence toward stock price.

BAB I

PENDAHULUAN

1.1.Latar belakang

Pasar modal merupakan salah satu lembaga yang memiliki peran yang

sangat penting bagi suatu Negara. Salah satu fungsi utama pasar modal adalah

sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke

berbagai sektor yang melakukan investasi. Pasar telah menjadi perhatian banyak

pihak khususnya masyarakat bisnis. Hal ini terutama dikarenakan oleh kegiatan

pasar modal yang semakin berkembang dan efisien disatu pihak dan dilain pihak

meningkatkan keinginan masyarakat untuk mencari alternatif pembiayaan usaha

selain bank dan lembaga keuangan bukan bank. Mengingat akan pentingnya

pasar modal, maka di Indonesia mulai memberi kesempatan bagi pihak swasta

untuk mendirikan bursa efek dan bursa paralel di daerah-daerah. Investor

memerlukan informasi dalam melakukan investasinya di pasar modal untuk

mengurangi ketidakpastian investasi, memperkirakan aliran kasnya di masa yang

akan datang, dan menentukan sekuritas apa yang harus dibeli dan dijual sehingga

perasaan aman akan investasi dan tingkat return akan diperoleh dari investasi

tersebut. Salah satu sumber informasi yang dapat digunakan oleh investor adalah

laporan keuangan. Laporan keuangan merupakan pengaruh faktor internal yang

mempengaruhi investor.

Dengan memanfaatkan laporan keuangan sebagai faktor internal

arus kas bersih perusahaan. Seorang investor dalam menilai kinerja manajemen

perusahaan dapat dilihat melalui laporan keuangan perusahaan yang diterbitkan

setiap tahun. Laporan keuangan disusun dari proses akuntansi yang dapat

digunakan sebagai alat komunikasi antar data keorganisasian. Dengan melihat

laporan keuangan, investor dapat melihat bagaimana kinerja perusahaan.

Analisa laporan keuangan merupakan hal dibutuhkan untuk memahami

informasi laporan keuangan. Analisa laporan keuangan merupakan alternatif

untuk menguji apakah informasi keuangan bermanfaat untuk melakukan

klasifikasi atau prediksi terhadap pertumbuhan laba atau harga saham.

Salah satu masalah dalam kebijaksanaan keuangan dalam perusahaan

adalah masalah struktur modal. Masalah struktur modal merupakan masalah

penting bagi setiap perusahaan, karena baik buruknya struktur modal akan

mempunyai efek langsung terhadap posisi finansial perusahaan. Suatu perusahaan

yang mempunyai struktur modal yang tidak baik, dimana mempunyai utang yang

sangat besar akan memberikan beban yang berat pada perusahaan yang

bersangkutan.

Penggunaan hutang oleh perusahaan mempunyai dua keuntungan, yaitu

pertama, bunga yang dibayarkan dapat dipotong untuk tujuan pajak, sehingga

menurunkan biaya efektif dari hutang. Kedua pemegang hutang (debtholder)

mendapat pengembalian yang tetap, sehingga pemegang saham (stockholder)

tidak perlu mengambil bagian laba mereka ketika perusahaan dalam kondisi

Penggunaan hutang oleh perusahaan juga memiliki beberapa kelemahan.

Pertama, semakin tinggi rasio hutang (debt ratio), semakin tinggi pula risiko

perusahaan, sehingga suku bunganya mungkin akan lebih tinggi. Kedua, apabila

sebuah perusahaan mengalami kesulitan keuangan dan laba operasi tidak

mencukupi untuk menutup beban bunga, maka pemegang sahamnya harus

menutup kekurangan itu, dan perusahaan akan bangkrut jika mereka tidak

sanggup. Terlalu banyak hutang akan menghambat perkembangan perusahaan

yang pada gilirannya dapat membuat pemegang saham berpikir dua kali untuk

tetap menanamkan modalnya.

Hubungan Struktur modal terhadap harga saham merupakan hal penting

yang harus diperhatikan para inverstor karena struktur modal berpengaruh

terhadap tingkat pengembalian kepada pemegang saham. Investor perlu

mengetahui bagaimana pendanaan di perusahaan untuk memenuhi kebutuhan

dananya. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai

struktur modal yang optimal. Struktur modal yang optimal terjadi pada leverage

keuangan tingkat tertentu. Leverage keuangan merupakan penggunaan dana

dimana dalam penggunaan dana tersebut perusahaan harus mengeluarkan beban

tetap.

Kebijakan struktur modal melibatkan perimbangan (trade-off) antara

risiko dan tingkat pengembalian. Jika perusahaan menggunakan banyak hutang,

artinya perusahaan tersebut memperbesar risiko yang ditanggung pemegang

Selain itu, struktur modal optimal mengakibatkan setiap pertambahan

hutang akan menurunkan kinerja (nilai) perusahaan itu. Inilah yang menjadi tugas

utama manajer keuangan yakni dapat menentukan target struktur modal yang

optimal bagi perusahaan. Struktur modal diindikasikan dengan debt to equity

ratio (DER), debt to asset ratio (DAR), longterm debt to equity ratio (LDER).

Pada sisi lain investor perlu mengetahui berapa return yang terbaik, return

diperoleh investor dari dua sumber; yaitu dalam bentuk pembagian dividend dan

kenaikan harga saham di pasar modal. Naik dan turunnya harga saham pada

dasarnya menjadi perhatian juga bagi investor melakukan investasi daripada

mengharapkan pembagian dividen meskipun perusahaan memperoleh laba, dan

jika diperhatikan maka tingkat return dari pembayaran dividen pada dasarnya

lebih kecil daripada return yang diperoleh dari kenaikan harga saham.

Harga saham yang terjadi di Bursa Efek Indonesia sewaktu-waktu dapat

berubah secara acak. Hal ini dapat dilihat dari hasil temuan oleh Husnan dan

Mamduh tentang harga saham dalam pengamatan pada tahun 1990, menyatakan

bahwa harga saham adalah acak dan efesiensi pasar Bursa Efek Indonesia berada

pada bentuk efisiensi lemah (Husnan dan Mamduh, 1991).

Kenaikan dan penurunan harga saham di pasar modal membuat investor

cenderung melakukan analisis harga saham untuk memilih saham yang baik.

Analisis yang digunakan investor dalam melakukan analisis harga saham, dapat

dilakukan dengan 2 (dua) pendekatan, yaitu menggunakan analisis fundamental

(internal perusahaan), yang diukur dari kinerja keuangan dan kinerja manajemen

diukur dari pola perubahan harga saham karena hal-hal diluar kebijakan

perusahaan.

Nilai kelayakan suatu saham dinyatakan sebagai nilai yang paling tepat,

sebagaimana dengan kinerja perusahaan. Sehingga nilai intrinsik saham harus

menggambarkan secara nyata internal perusahaan, khususnya yang terkait dengan

kemampuan perusahaan menciptakan arus tunai (cash flow) dalam menjalankan

operasional perusahaan secara efektif, efisien dan produktif. Dengan demikian

nilai intrinsik saham secara langsung harus terproyeksi pada nilai pasar saham di

pasar modal (Basu, 1983).

Menurut Abdullah (2005 : 120), rasio yang biasa digunakan dalam

mengukur kinerja keuangan adalah rasio solvabilitas, rasio likuiditas dan rasio

profitabilitas. Rasio yang menggambarkan profitabilitas adalah return on equity

(ROE).

Perusahaan property dan real estate merupakan bidang yang menjanjikan

untuk berkembang di Indonesia melihat potensi jumlah penduduk yang terus

bertambah besar, semakin banyaknya pembangunan di sektor perumahan,

apartemen pusat-pusat perbelanjaan, gedung-gedung perkantoran dan rasio

kepemilikan rumah yang cukup rendah. Oleh karena itu, investasi dibidang

property dan real estate sangat menjanjikan.

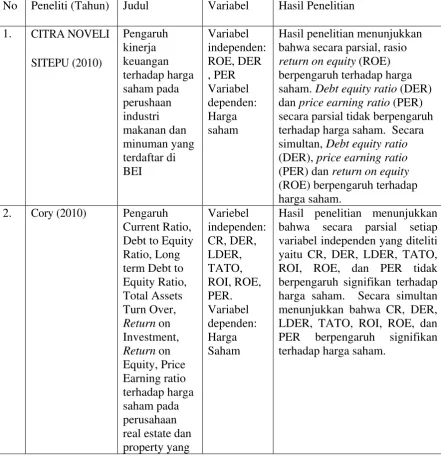

Beberapa penelitian yang dilakukan sebelumnya tentang topik yang serupa

diantaranya adalah Citra (2010) meneliti pengaruh kinerja keuangan terhadap

harga saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

equity (ROE) berpengaruh terhadap harga saham. debt equity ratio (DER) dan

price earning ratio (PER) secara parsial tidak berpengaruh terhadap harga saham.

Secara simultan, debt equity ratio (DER), price earning ratio (PER) dan return on

equity (ROE) berpengaruh terhadap harga saham pada perusahaan industri

makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Penelitian lain yang dilakukan oleh Muharni (2009) meneliti pengaruh

kinerja keuangan terhadap harga saham perbankan di Bursa Efek Indonesia. Hasil

penelitian menunjukkan bahwa secara parsial kinerja keuangan yang diwakili oleh

CAR dan LDR tidak berpengarauh signifikan terhadap harga saham, sedangkan

ROA berpengaruh secara signifikan terhadap harga saham. Secara simultan,

semua variabel independen yaitu CAR, LDR dan ROA berpengaruh secara

signifikan terhadap variabel dependen (harga saham).

Penelitian lain yang dilakukan oleh Rudyono (2011) meneliti Pengaruh

kinerja keuangan terhadap harga saham emiten perbankan yang terdaftar di Bursa

Efek Indonesia (BEI). Hasil penelitian menunjukkan bahwa capital adequacy

ratio (CAR), non performing loan (NPL), return on equity (ROE), earning per

share (EPS), dan Loan to deposit ratio (LDR) secara simultan berpengaruh

signifikan terhadap harga saham. Secara parsial, hanya variabel return on equity

(ROE) dan earning per share (EPS) yang berpengaruh signifikan terhadap harga

saham.

Penelitian lain yang dilakukan oleh Yesika (2010) meneliti menganai

pengaruh kinerja keuangan terhadap harga saham pada perusahaan industri barang

bahwa secara simultan net profit margin (NPM), return on equity (ROE), debt to

equity ratio (DER), dan earning per share (EPS) tidak berpengaruh terhadap

perubahan harga saham. Secara parsial, penelitian ini menunjukkan NPM, ROE,

DER tidak berpengaruh signifikan terhadap perubahan harga saham, sedangkan

EPS berpengaruh signifikan terhadap perubahan harga saham.

Penelitian lain yang dilakukan Cory (2010) meneliti pengaruh current

ratio (CR), debt to equity ratio (DER), total assets turn over (TATO), return on

investment (ROI), return on equity (ROE), dan price earning ratio (PER) terhadap

harga saham pada perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia. Hasil penelitian menunjukkan bahwa secara parsial setiap

variabel independen yang diteliti yaitu CR, DER, LDER, TATO, ROI, ROE, dan

PER tidak berpengaruh signifikan terhadap harga saham. Secara simultan

menunjukkan bahwa CR, DER, LDER, TATO, ROI, ROE, dan PER berpengaruh

signifikan terhadap harga saham.

Penulis ingin menguji kembali teori yang menyatakan bahwa struktur

modal dan kinerja keuangan berpengaruh terhadap harga saham. Hal ini dilakukan

untuk melihat konsisten temuan penelitian yang telah dilakukan oleh peneliti

terdahulu. Perbedaan dengan penelitian terdahulu adalah (1) periode tahun

penelitian dimana periode penelitian terdahulu 2006-2009, sedangkan dalam

penelitian ini menggunakan periode 2009-2011, (2) Sampel penelitian

menggunakan perusahaan Property dan real estate. (3) Variabel independen yang

digunakan struktur modal terdiri dari; Debt to Equity Ratio (DER) , Debt to Asset

variabel kinerja keuangan terdiri dari; Return on Equity (ROE), Growth in

Revenue (GR), Price Earning Ratio (PER), Earning Per Share (EPS), dan

Deviden per Share (DPS).

Penulis menambahkan variabel Growth in Revenue (GR), dan Deviden per

Share (DPS). Penulis menambahakan variabel Growth in Revenue (GR) karena

kinerja perusahaan dapat ditunjukkan oleh tingkat pendapatan atau penjualan

perusahaan tersebut. Berdasarkan dari penelitian-penelitian dan latar belakang

diatas maka peneliti mengambil judul “Pengaruh Struktur Modal dan Kinerja

Keuangan Terhadap Harga Saham Pada Perusahaan Property dan Real Estate

yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2009-2011”.

1.2.Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka yang menjadi rumusan masalah dalam penelitian ini adalah:

Apakah struktur modal yang terdiri dari Debt to Equity Ratio (DER), Debt

to Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER) dan kinerja

keuangan yang terdiri dari Return on Equity (ROE), Growth in Revenue (GR),

Price Earning Ratio (PER), Earning per Share (EPS), Devidend per Share (DPS)

berpengaruh secara parsial dan simultan terhadap harga saham pada perusahaan

property dan Real Estate yang Terdaftar Di Bursa Efek Indonesia.

Adapun Tujuan yang ingin dicapai dalam penelitian ini adalah:

Untuk menguji pengaruh struktur modal yang terdiri dari Debt to Equity

Ratio (DER), Debt to Asset Ratio (DAR), Longterm Debt to Equity Ratio (LDER)

dan kinerja keuangan yang terdiri dari Return on Equity (ROE), Growth in

Revenue (GR), Price Earning Ratio (PER), Earning per Share (EPS), Devidend

per Share (DPS) berpengaruh secara parsial dan simultan terhadap harga saham

pada perusahaan property dan Real Estate yang Terdaftar Di Bursa Efek

Indonesia.

1.3.2 Manfaat Penelitian

Hasil Penelitian ini diharapkan dapat memberikan manfaat antara

lain sebagai berikut:

1. Bagi peneliti diharapkan dapat memberikan tambahan pengetahuan

mengenai pengaruh struktur modal dan kinerja keuangan terhadap

harga saham.

2. Bagi Perusahaan dan calon investor, hasil penelitian ini diharapkan

dapat membantu dalam membuat keputusan investasi yang tepat dan

dapat menjadi bahan masukan bagi pihak manajemen dalam upaya

meningkatkan laba perusahaan.

3. Bagi Pembaca dan pihak-pihak lainnya, sebagai bahan referensi dan

sumber informasi dalam melakukan penelitian-penelitian sejenis

BAB II

TINJAUAN PUSTAKA

1.1.Tinjauan teoritis

1.1.1.Teori Struktur Modal

Struktur modal adalah pembiayaan permanen yang terdiri dari

utang jangka panjang, saham preferen dan modal pemegang saham

(Weston dan Copeland, 1997:19). Menurut Husnan (1996:275), struktur

modal adalah perbandingan antara sumber jangka panjang yang bersifat

pinjaman dan modal sendiri. Struktur modal juga dapat didefinisikan

sebagai perimbangan atau perbandingan antara utang jangka panjang

dengan modal sendiri (Riyanto, 2001:296).

Kebijakan mengenai struktur modal melibatkan trade off antara

risiko dan tingkat pengembalian. Penambahan utang akan memperbesar

risiko perusahaan tetapi sekaligus juga memperbesar tingkat pengembalian

yang diharapkan tetapi sekaligus juga memperbesar tingkat pengembalian

yang diharapkan. Risiko yang makin tinggi akibat membesarnya utang

cenderung menurunkan harga saham, tetapi meningkatkan tingkat

pengembalian yang diharapkan akan menaikkan harga saham tersebut

2.1.1.1Teori Keagenan

Menurut teori ini, struktur modal disusun sedemikian rupa

Konflik yang terjadi adalah antara stockholders dengan

debthholders. Kreditur memiliki hak atas pembagian laba

perusahaan atau sebagaian asset terutama dalam kasus

kebangkrutan. Sementara itu pemegang saham memegang

pengendalian perusahaan yang mungkin akan sangat menentukan

profitabilitas dan risiko perusahaan. Pada perusahaan yang jumlah

hutangnya mencapai jumlah yang signifikan dibandingkan dengan

saham, maka pemegang saham akan tergoda melakukan substitusi

asset. Dalam hal ini pemegang saham akan beroperasi dengan

meningkatkan risiko perusahaan. Risiko perusahaan yang

meningkat menguntungkan bagi pemegang saham karena

kemungkinan memperoleh keuntungan yang tinggi akan semakin

besar.

2.1.1.2Teori Pecking Order

Teori Pecking order (Brigham, Houston 2001: 56) pertama

sekali dikemukakan oleh Myers dan Majluf (1984) dan pada teori

ini Myers (1989) secara ringkas mengikhtisarkan teori pecking

order struktur modal dengan tiga poin, yaitu:

a. Perusahaan menerapkan kebijaksanaan dividen untuk

b. Perusahaan lebih suka mendanai kesempatan investasi dengan

dana yang sepenuhnya dari dalam dulu, lalu modal keuangan

eksternal akan dicari.

c. Saat pendanaan eksternal dibutuhkan, perusahaan akan pertama

memilih menerbitkan sekuritas hutang dahulu, lalu menerbitkan

sekuritas jenis modal akan dilakukan terakhir.

Jika harga saham jatuh cukup serius, maka pemegang

saham lama akan dirugikan jika dilakukan penerbitan saham baru.

Sebaliknya, pemegang saham baru yang akan diuntungkan karena

bisa membeli saham dengan harga murah. Karena jatuhnya harga

saham tersebut berkaitan dengan asimetri informasi, maka bisa

dikatakan bahwa ada biaya asimetri informasi yang berkaitan

dengan penerbitan saham. Biaya tersebut akan semakin besar jika

harga saham jatuh cukup signifikan.

Teori ini menjelaskan kesempatan investasi oleh investor.

Jika ada kesempatan investasi, maka perusahaan akan mencari dana

untuk mendanai kebutuhan investasi tersebut. Perusahaan akan

memulai dengan dana internal dan sebagai pilihan terakhir adalah

menerbitkan saham.

2.1.1.3Teori trade off

Dalam kenyataanya, apabila hutang semakin tinggi maka

contoh, Semakin tinggi hutang, semakin besar bunga yang harus

dibayarkan. Kemungkinan tidak membayar bunga yang tinggi

akan semakin besar. Pemberi pinjaman bisa membangkrutkan

perusahaan jika perusahaan tidak bisa membayar hutang.

Kemudian, diikuti oleh penurunan harga saham sehingga

kebangkrutan perusahaan tidak bisa dihindarkan lagi.

2.1.1.4Teori Arus Kas Bebas (Free Cash Flow)

Demodaran (1997:449) menjelaskan bahwa “Teori free

cash flow menggambarkan bahwa arus kas berasal dari operasi dan

pengunaanya berada di bawah control manajemen perusahaan,

manajer menggunakan kas bebas untuk membiayai proyek,

membayar dividen kepada pemegang saham, atau menahanya

sebagai saldo kas”.

Pandangan teori free cash flow menyatakan bahwa pada

saat perusahaan membutuhkan dana, pemegang saham lama lebih

suka untuk menerbitkan hutang baru daripada menerbitkan sekuitas

baru, sebab prasyarat pembayaran bunga akan memaksa manajer

untuk bertindak sejalan dengan kepentingan pemegang saham.

Pada pembayaran hutang yang tetap, penyalahgunaan uang investor

berisiko terhadap kegagalan pembayaran hutang yang

2.1.2 Teori Kinerja Keuangan

Kinerja perusahaan adalah penentuan ukuran-ukuran tertentu yang

dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba.

Kinerja juga merupakan hal penting yang harus dicapai oleh setiap

perusahaan dimanapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengalokasikan sumber dayanya ke dalam

bentuk operasi perusahaan atau merupakan cerminan dari kemampuan

perusahaan dalam mengelola dan mengalokasikan sumberdayanya. Tujuan

dari penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai

sasaran organisasi dan dalam memenuhi standar perilaku yang telah

ditetapkan sebelumnya agar membedakan hasil dan tindakan yang

diinginkan. Penilaian kinerja perusahaan dapat dilihat dari segi analisis

laporan keuangan dan dari segi perubahan harga saham.

Munawir (2002:31) menyatakan bahwa tujuan dari pengukuran

kinerja keuangan perusahaan adalah:

a. Mengetahui tingkat likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangan yang harus segera diselesaikan

pada saat ditagih.

b. Mengetahui tingkat solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi

dilikuidasi, baik keuangan jangka pendek maupun jangka

panjang.

c. Mengetahui tingkat rentabilitas

Rentabilitas atau yang sering disebut dengan profitabilitas

menunjukkan kemampuan perusahaan untuk menghasilkan

laba selama periode tertentu.

d. Mengetahui tingkat stabilitas

Menunjukkan kemampuan perusahaan untuk melakukan

usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar

hutangnya serta membayar beban bunga atas

hutang-hutangnya tepat pada waktunya.

Lipton & Lorsch (1992) menegaskan bahwa kinerja perusahaan

merupakan hasil dari tindakan direktur. Sedangkan Keats, dkk (1998)

beranggapan bahwa kinerja merupakan sebuah konsep yang sulit, baik

definisi maupun dalam pengukurannya, karena sebagai sebuah konstruk,

kinerja bersifat multidimensional dan oleh karena itu pengukuran

menggunakan dimensi pengukuran tunggal tidak mampu memberikan

pemahaman yang komprehensif. Venkatraman dkk (1986) berpendapat

bahwa pengukuran kinerja hendaknya menggunakan atau

mengintegrasikan dimensi pengukuran yang beragam. Sampai saat ini

masih muncul perdebatan tentang pendekatan yang tepat bagi

1998), sehingga ukuran kinerja yang cocok dan layak tergantung pada

keadaan unik yang dihadapi peneliti.

Pengukuran keuangan dinyatakan dalam ketentuan moneter.

Sedangkan pengukuran bukan keuangan adalah data kuantitatif yang

diciptakan diluar sistem akuntansi yang formal. Horne (2005:112)

menyebutkan bahwa untuk mengevaluasi kondisi keuangan dan kinerja

perusahaan, analisis keuangan membutuhkan ukuran keuangan yang pasti.

Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin

dikendalikan dimasa depan.

2.1.3 Analisis laporan keuangan

Analisis laporan keuangan adalah aplikasi dari alat dan teknis

analitis untuk laporan keuangan bertujuan umum dan data-data yang

berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat

dalam analisis bisnis. (Wild,2005:3)

Menurut Prinsip-prinsip Akuntansi Indonesia dikatakan bahwa:

Unsur laporan keuangan terdiri dari lima bagian, yaitu:

a) Neraca (aktiva, kewajiban dan modal)

b) Laporan Laba/Rugi (pendapatan, biaya dan laba/rugi)

c) Laporan Perubahan Modal (bertambah atau berkurangnya

modal)

d) Laporan Arus Kas (arus kas masuk dan keluar)

e) Catatan atas laporan keuangan

Pengertian analisis laporan keuangan menurut Harahap (2008:190)

yaitu:

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Rasio keuangan dapat dikelompokkan menjadi lima, yaitu:

a) Rasio-rasio likuiditas (Liquitity Ratios)

b) Rasio-rasio leverage

c) Rasio efisiensi atau disebut juga rasio aktivitas (Efficiency

ratiosi)

d) Rasio kemampulabaan (Profitability Ratios)

2.1.3.1Analisis rasio keuangan

Rasio keuangan yang digunakan peneliti dalam penelitian

a) Debt to Equity Ratio (DER)

Debt to equty ratio merupakan rasio yang termasuk

dalam rasio solvabilitas atau leverage. Debt to equity ratio

melihat struktur keuangan perusahaan dengan mengaitkan

jumlah kewajiban dengan jumlah ekuitas pemilik. Menurut

Simamora (2000:533) Debt to equity ratio dapat diukur dengan

rumus sebagai berikut:

Debt to Equity Ratio = ��������� �����������

Bertambah tinggi debt to equity ratio ini mengindikasi

bertambah banyak aktiva perusahaan yang dibelanjai oleh

kreditur. Persentase dari hasil debt to equity ratio merupakan

persentase dana yang tertanam pada ekuitas yang berasal dari

hutang (kewajiban). Sebaliknya, semakin rendah debt to equity

ratio maka semakin sedikit kewajiban perusahaan dimasa yang

akan datang.

b) Debt to Asset Ratio (DAR)

Menurut Horne (2005:210), DAR menunjukkan

banyaknya hutang digunakan perusahaan untuk membiyai

seluruh aktiva yang dimiliknya. Semakin tinggi rasio DAR,

risko keuangan juga semakin tinggi.

c) Long Term Debt to Equity Ratio (LDER)

Long term debt to equity ratio merupakan rasio yang

diukur dari perbandingan antara utang jangka panjang dengan

ekuitas (Kasmir, 2008:166). Tujuannya adalah untuk

mengukur berapa bagian dari ekuitas (modal sendiri) yang

dijadikan jaminan utang jangka panjang. Semakin besar rasio

ini menunjukkan semakin besar beban bunga dan utang jangka

panjang yang harus dibayar sehingga akan menurunkan laba

perusahaan. LDER dihitung dengan cara membandingkan

antara utang jangka panjang dengan ekuitas yang disediakan

oleh perusahaan.

Rumus untuk menghitung Longterm Debt to Equity

Ratio adalah berikut:

Longterm Debt to Equity Ratio= ������������ ������

d) Returnon Equity (ROE)

Menurut Brigham dan Daves (2004:240) : Rasio

keuangan yang paling penting adalah rasio yang

membandingkan laba bersih dengan ekuitas pemegang saham,

yang disebut dengan tingkat pengembalian atas ekuitas (ROE).

Pemegang saham berinvestasi untuk mendapatkan

keuntungan atas dana yang diinvestasikan dan rasio ROE

mengindikasikan seberapa baik perusahaan dapat memberikan

Semakin tinggi ROE menunjukkan semakin efisensi

perusahaan dalam menggunakan modal sendiri untuk

menghasilkan laba bagi pemegang saham dan sebaliknya.

Rumus untuk menghitung Return on Equity adalah:

ROE = �������������������������� �����������

e) Growth in Revenue (GR)

Menurut (Harahap, 2008:309) Rasio Growth in

Revenue menunjukkan persentasi kenaikan penjualan tahun ini

dibanding dengan tahun lalu. Semakin tinggi semakin baik.

GR= �����������ℎ�����−�����������ℎ������ �����������ℎ������

f) Price Earning Ratio (PER)

Price earning ratio merupakan rasio yang

menunjukkan perbandingan antara harga pasar per lembar

saham dengan laba per saham (Harahap, 2008:311). PER

menunjukkan penilaian pasar (Market valuation) dari potensi

pertumbuhan perusahaan dan prospek laba di masa yang akan

datang. PER yang tinggi menunjukkan bahwa pasar

mengharapkan pertumbuhan dan laba yang tinggi di masa

depan. Sebaliknya, PER yang rendah menunjukkan ekspektasi

pasar yang rendah terhadap pertumbuhan dan laba di masa

depan.

Rumus untuk menghitung Price Earning ratio adalah

Price Earning Ratio = MarketPrice ���

g) Earning Per Share (EPS)

Earning Per Share merupakan rasio keuangan yang

digunakan untuk mengukur kondisi dan pertumbuhan

perusahaan. Earning per share yang didistribusikan kepada

para investor tergantung pada kebijakan perusahaan dalam

pembayaran dividen. Earning per share dapat menunjukkan

tingkat kesejahteraan perusahaan, artinya Earning Per share

dibagikan kepada para investor tingi maka hal itu menandakan

bahwa perusahaan tersebut mampu memberikan tingkat

kesejahteraan yang baik kepada pemegang saham.

Earning per share yang tinggi akan membuat

permintaan atas saham perusahaan meningkat dimana tingginya

permintaan saham ini akan menyebabkan harga saham

perusahaan bergerak naik. Rumus untuk menghitung Earning

per share adalah (Harahap, 2008:305):

EPS= labaBagiansahambersangkutan �����ℎ��ℎ��

h) Deviden Per Share (DPS)

Menurut (Syahyunan, 2004:86) menunjukkan besarnya

pembayaran dividen per lembar saham.

Rumus untuk menghitung Deviden Per Share adalah

DPS= ��������

2.1.4 Teori harga saham

Saham (stock atau share) adalah surat berharga yang paling popular

diantara surat berharga lainnya yang ada di pasar modal. Saham dapat

didefenisikan sebagai tanda Penyertaan atau kepemilikan seseorang atau

badan dalam suatu perusahaan atau perseroan terbatas (Darmadji, 2006 :

6). Saham berwujud selembar kertas yang menerangkan bahwa pemilik

kertas adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan

yang ditanamkan di perusahaan tersebut. Pada umumnya, saham

merupakan Saham biasa (common stock). Saham biasa (common stock)

merupakan salah satu jenis efek yang paling banyak diperdagangkan di

pasar modal (Anoraga, 2006:58).

Menurut Darmadji (2006 : 7) ada beberapa sudut pandang untuk

membedakan saham, yaitu :

a. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka

saham terbagi atas :

1. Saham biasa (common stock), yaitu saham yang menempatkan

pemiliknya pada posisi yang paling junior dalam pembagian

dividen dan hak atas kekayaan perusahaan apabila perusahaan

tersebut dilikuidasi.

2. Saham preferen (preferred stock), yaitu saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa. Karena

b. Dilihat dari cara peralihannya, saham dapat dibedakan atas:

1. Saham atas unjuk (bearer stock), artinya pada saham tersebut

tidak tertulis nama pemiliknya, tujuannya agar mudah

dipindahtangankan dari satu investor ke investor lain.

2. Saham atas nama (registred stock), merupakan saham dengan

nama pemilik yang ditulis secara jelas dan cara peralihannya

harus memalui prosedur tertentu.

c. Ditinjau dari kinerja perdagangan, maka saham dapat dikategorikan

atas:

1. Saham unggulan (blue chip stock), yaitu saham biasa dari suatu

emiten yang memiliki reputasi tinggi sebagai pemimpin (leader)

di industri sejenis, memiliki pendapatan yang stabil, dan

konsisten dalam membayar deviden.

2. Saham pendapatan (income stock), yaitu saham dari suatu

emiten yang memiliki kemampuan membayar deviden lebih

tinggi dari rata-rata deviden yang dibayarkan pada tahun

sebelumnya.

3. Saham pertumbuhan (growth stock-well-known), yaitu

saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang

tinggi, sebagai pemimpin diindustri sejenis yang mempunyai

reputasi tinggi. Selain itu, terdapat juga growth stock

(lesser-known), yaitu saham dari emiten yang tidak berperan sebagai

Umumnya, saham ini berasal dari daerah dan kurang popular di

kalangan emiten.

4. Saham spekulatif (speculative stock), yaitu saham emiten yang

tidak bisa secara konsisten memperoleh penghasilan dari tahun

ke tahun. Meskipun belum dapat dipastikan, akan tetapi saham

ini memiliki kemungkinan penghasilan yang tinggi dimasa yang

akan datang.

5. Saham siklikal (cyclical stock), yaitu saham yang tidak

terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis

secara umum.

Harga pasar merupakan harga pada riil dan merupakan harga yang

paling mudah ditentukan karena merupakan harga dari suatu saham pada

pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga

pasar adalah harga penutupan (closing price) dari suatu saham (Anoraga,

2006:59). Setiap investor yang berinvestasi dalam saham, setiap hari, dari

waktu ke waktu, mereka harus rajin memantau perkembangan terakhir dari

kondisi emiten dimana mereka menginvestasikan uang mengamati

pergerakan saham di bursa secara keseluruhan karena perkembangan

kondisi emiten, baik positif maupun negatif, pasti berpengaruh pada harga

saham yang diterbitkan.

Menurut Basir (2005:63), harga sebuah saham dapat berubah naik

atau turun dalam hitungan waktu yang sangat cepat. Harga saham dapat

detik. Hal tersebut dimungkinkan karena banyaknya order yang

dimasukkan ke sistem JATS (Jakarta Automated Trading Sistem).

Masuknya order-order yang diterima dari nasabah baik jual maupun beli

akan berpotensi terjadinya transaksi pada harga tertentu. Dalam

perdagangan saham, dikenal beberapa istilah yang berkaitan dengan harga

saham. Istilah-istilah tersebut antara lain :

1. previous price menunjukkan harga pada penutupan hari

sebelumnya.

2. Open atau opening price menunjukkan harga pertama kali pada

saat pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

3. High atau highest price menunjukkan harga tertinggi suatu

saham yang terjadi sepanjang perdagangan pada hari tersebut.

4. Low atau lowest price menunjukkan harga terendah atas suatu

saham yang terjadi sepanjang perdagangan pada hari tersebut.

5. Last price menunjukkan harga terakhir yang terjadi atas suatu

saham.

6. Change menunjukkan selisih antara harga penutupan hari

sebelumnya dengan harga terakhir yang terjadi atau selisih

antar previous dengan last. Jika nilai pada change positif,

misalnya +100 artinya harga saham tersebut lebih tinggi 100

jika dibandingkan hari sebelumnya.

7. Closing price menunjukkan harga penutupan suatu saham.

2.2.Tinjauan penelitian terdahulu

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap

harga saham menunjukkan hasil-hasil yang berbeda. Penelitian ini merupakan

penelitian replikasi dari penelitian-penelitian terdahulu. Rincian mengenai

penelitian-penelitian terdahulu dapat dilihat pada tabel di bawah ini:

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu No Peneliti (Tahun) Judul Variabel Hasil Penelitian

terdaftar di bahwa secara parsial kinerja keuangan yang diwakili oleh CAR dan LDR tidak berpengarauh signifikan terhadap harga saham, sedangkan ROA berpengaruh secara signifikan terhadap harga saham. Secara simultan, semua variabel independen yaitu CAR, LDR dan ROA berpengaruh secara signifikan terhadap variabel dependen (harga saham).

2.3 Kerangka konseptual

Kerangka konseptual adalah sebuah model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor telah diidentifikasi sebagai masalah.

Dalam penelitian ini, yang merupakan variabel independen adalah Debt to

Equity Ratio (DER), Debt to Asset Ratio (DAR), Longterm Debt to Equity Ratio

(LDER), Return on Equity Ratio (ROE), Growth in Revenue (GR), Price Earning

Ratio (PER), Earning per Share (EPS), Devidend per Share (DPS)

• Longtermdebttoequity ratio (LDER) (X3)

• Price earing ratio (PER) (X6)

• Earning per share (EPS) (X7)

2.4 Hipotesis Penelitian

Hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara

logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan

yang dapat diuji (Sekaran, 2006:135). Berdasarkan kerangka konseptual yang

telah diuraikan, maka hipotesis penelitian dapat dirumuskan sebagai berikut:

H1 : Debt to Equity Ratio (DER) berpengaruh signifikan terhadap harga

saham.

H2 : Debt to Asset Ratio (DAR) berpengaruh signifikan terhadap harga

saham.

H3: Longterm Debt to Equity Ratio (LDER) berpengaruh signifikan

terhadap harga saham.

H4: Return on Equity ratio (ROE) berpengaruh signifikan terhadap harga

saham.

H5: Growth in Revenue ratio (GR) berpengaruh signifikan terhadap harga

saham.

H6: Price Earning Ratio(PER) berpengaruh signifikan terhadap harga

saham.

H7: Earning Per Share (EPS) berpengaruh signifikan terhadap harga

saham.

H8: Dividend Per Share (DPS) berpengaruh signifikan terhadap harga

saham.

H9: Struktur modal dan kinerja keuangan berpengaruh signifikan terhadap

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini merupakan penelitian sebab akibat (causal research).

Penelitian kausal bertujuan untuk menguji hipotesis dan merupakan penelitian

yang menjelaskan fenomena dalam bentuk hubungan antar variabel (Erlina,

2008:). Dalam penelitian kausal terdapat dua jenis variabel yaitu variabel

independen yakni variabel yang mempengaruhi dan variabel dependen atau

variabel yang dipengaruhi (Umar, 2003:30).

3.2. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan di bidang Property

dan Real Estate yang terdaftar di Bursa Efek Indonesia (BEI). Pemilihan sampel

dalam penelitian ini menggunakan metode purposive sampling yang didasarkan

atas beberapa kriteria yaitu:

1. Perusahaan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2009,2010,2011.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan

(Tahun 2009-2011).

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap

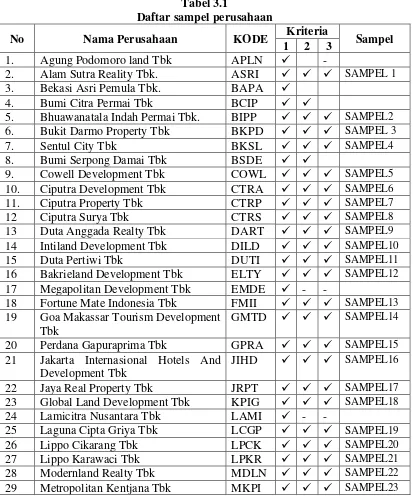

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah

sebanyak 30 perusahaan dari 38 perusahaan property dan real estate yang

terdaftar di BEI. Sehingga total sampel penelitian ini berjumlah 90 sampel.

Adapun penjelasan lebih lanjut mengenai penentuan sampel penelitian

adalah sebagai berikut: 19 Goa Makassar Tourism Development

Tbk

GMTD SAMPEL14

20 Perdana Gapuraprima Tbk GPRA SAMPEL15 21 Jakarta Internasional Hotels And

30 Metropolitan land Tbk MTLA - -

31 Indonesia Prima Property Tbk MORE SAMPEL24

32 Pakuwon Jati Tbk PWON SAMPEL25

33 Panca Wiratama Sakti Tbk PWSI SAMPEL26 34 Ristia Bintang Mahkota Sejati Tbk RBMS SAMPEL27 35 Danayasa Arthatama Tbk SCBD SAMPEL28

36 Suryainti Permata Tbk SIIP -

37 Suryamas Dutamakmur Tbk SMDM SAMPEL29

38 Summarecon Agung Tbk SMRA SAMPEL30

3.3. Jenis dan Sumber Data

Data-data yang akan digunakan dalam penelitian ini adalah data sekunder.

Adapun data sekunder dalam penelitian ini adalah laporan keuangan tahunan yang

dipublikasikan setiap tahun pada periode tahun 2009-2011. Data didapat dari

laporan keuangan tahunan perusahaan yang diperoleh dari situs Bursa Efek

Indonesia (BEI) yait

3.4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan

dengan masalah yang sedang diteliti, penelusuran data ini dilakukan dengan cara:

1. Penelusuran secara manual untuk data dalam format kertas hasil

cetakan. Data yang disajikan dalam format kertas hasil cetakan antara

lain berupa jurnal, buku, skripsi dan thesis.

2. Penelusuran dengan menggunakan komputer untuk data dalam format

elektronik. Data yang disajikan dalam format elektronik ini antara lain

3.5. Variabel Penelitian dan Defenisi Operasional Variabel Variabel yang digunakan dalam penelitian ini adalah :

3.5.1. Variabel Independen

Menurut Erlina dan Mulyani (2007:34) “Variabel independen atau

variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam

variabel dependen dan mempunyai hubungan yang positif maupun negatif

bagi variabel dependen lainnya”. Berikut merupakan variabel independen

yang digunakan dalam penelitian ini.

3.5.1.1. Debt to Equity Ratio(DER)

Debt to equty ratio merupakan rasio yang termasuk dalam

rasio solvabilitas atau leverage. Debt to equity ratio melihat

struktur keuangan perusahaan dengan mengaitkan jumlah

kewajiban dengan jumlah ekuitas pemilik. Menurut Simamora

(2000:533) Debt to equity ratio dapat diukur dengan rumus sebagai

berikut:

Debt to Equity Ratio = ��������� �����������

Bertambah tinggi debt to equity ratio ini mengindikasi

bertambah banyak aktiva perusahaan yang dibelanjai oleh kreditur.

Persentase dari hasil debt to equity ratio merupakan persentase

dana yang tertanam pada ekuitas yang berasal dari hutang

maka semakin sedikit kewajiban perusahaan dimasa yang akan

datang.

3.5.1.2.Debt to Asset Ratio (DAR)

DAR menunjukkan banyaknya hutang digunakan

perusahaan untuk membiyai seluruh aktiva yang dimiliknya.

Semakin tinggi rasio DAR, risko keuangan juga semakin tinggi.

Debt To Asset Ratio = ���������� ����������

3.5.1.3 Longterm Debt to Equity Ratio (LDER)

Long term debt to equity ratio merupakan rasio yang diukur

dari perbandingan antara utang jangka panjang dengan ekuitas.

Tujuannya adalah untuk mengukur berapa bagian dari ekuitas

(modal sendiri) yang dijadikan jaminan utang jangka panjang. .

Rumus untuk menghitung Longterm Debt to Equity Ratio

adalah berikut:

Longterm Debt to Equity Ratio= ������������ ������

3.5.1.4Returnon Equity (ROE)

Rasio ROE mengindikasikan seberapa baik perusahaan

dapat memberikan keuntungan bagi para pemegang saham secara

ROE = �������������������������� �����������

3.5.1.5Growth in Revenue (GR)

Rasio Growth in Revenue menunjukkan persentasi kenaikan

penjualan tahun ini dibanding dengan tahun lalu. Semakin tinggi

semakin baik. Rumus untuk menghitung GR adalah:

GR= �����������ℎ�����−�����������ℎ������ �����������ℎ������

3.5.1.6Price Earning Ratio (PER)

Price earning ratio merupakan rasio yang menunjukkan

perbandingan antara harga pasar per lembar saham dengan laba per

saham. PER menunjukkan penilaian pasar (Market valuation) dari

potensi pertumbuhan perusahaan dan prospek laba di masa yang

akan datang. Rumus untuk menghitung Price Earning ratio adalah

sebagai berikut:

Price Earning Ratio = MarketPrice ���

3.5.1.7Earning Per Share (EPS)

Earning per share dapat menunjukkan tingkat kesejahteraan

perusahaan, artinya Earning Per share dibagikan kepada para

tersebut mampu memberikan tingkat kesejahteraan yang baik

kepada pemegang saham. Rumus untuk menghitung Earning per

share adalah

EPS= labaBagiansahambersangkutan �����ℎ��ℎ��

3.5.1.8. Deviden Per Share(DPS)

Rasio DPS menunjukkan besarnya pembayaran dividen per

lembar saham. Cara menghitung Deviden Per Share:

DPS= ��������

���������ℎ����������������������������

3.5.2 Variebel Dependen

Menurut Sarwono (2006:38) variabel dependen adalah variabel

yang memberikan reaksi atau respon jika dihubungkan dengan variabel

bebas. Variabel dependen dalam penelitian ini adalah harga saham

penutupan (closing price) per tahun perusahaan property dan real estate

pada tahun 2009,2010, dan 2011 yang menjadi sampel penelitian.

3.6. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan

analisis statistik yang mengunakan regresi linier berganda dan menggunakan

3.6.1. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan

uji asumsi klasik. Model regresi akan layak dijadikan alat estimasi apabila

memenuhi persyaratan Best Linear Unbiasedestimator, yakni tidak

terdapat heteroskedastisitas, multikolinearitas, dan autokorelasi. Uji

asumsi klasik yang dilakukan meliputi uji normalitas, uji multikolinearitas,

uji heteroskedastisitas, dan uji autokorelasi.

3.6.1.1 Uji Normalitas

Uji normalitas digunakan untuk melihat bahwa suatu data

terdistribusi secara normal atau tidak. Menurut Ghozali

(2005:110), ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan analisis grafik dan

analisis statistik. Penelitian ini menggunakan analisis statistik

dengan uji Kolmogrov Smirnov. Pedoman pengambilan keputusan

rentang data tersebut mendekati atau merupakan distribusi normal

berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

1. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka

distribusi data adalah tidak normal.

2. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka

3.6.1.2Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam

model regresi linier ada korelasi antar kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode sebelumnya.

Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu dengan yang lain. Masalah autokorelasi ini

umumnya terjadi pada data time series. Terjadi atau tidaknya

autokorelasi bisa diketahui dengan membandingkan nilai statistik

hitung Durbin-Watson. Adapun kriteria untuk mengetahui terjadi

atau tidaknya autokorelasi adalah sebagai berikut :

1. jika nilai D-W dibawah -2 maka terjadi autokorelasi positif.

2. jika nilai D-W diantara -2 sampai +2 maka tidak terjadi

autokorelasi.

3. jika nilai D-W diatas +2 maka terjadi autokorelasi negatif

(Sunyoto, 2005:91).

3.6.1.3Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual

satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

nilai prediksi variabel dependen dengan nilai residualnya. Deteksi

ada atau tidaknya heteroskedstisitas dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik scarrteplot dengan dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, sperti titik menyebar di atas dan

di bawah angka 0 pada sumbuh Y, maka tidak terjadi

heteroskedastisitas. (Ghozali, 2005:105).

3.6.1.4Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk meneliti apakah dalam

model regresi ditemukan adanya korelasi di antara variabel

independen. Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Untuk melihat ada atau

tidaknya multikolinieritas dalam model regrasi dilihat dari nilai

tolerance dan lawannya Variance Inflation Factor (VIF). Batasan

umum yang dipakai untuk menunjukkan adanya multikolinieritas

adalah nilai tolerance <0,01 atau sama dengan VIF >10 (Ghozali,

3.6.2.Pengujian Hipotesis

3.6.2.1.Analisis Regresi Berganda

Teknik analisis yang digunakan dalam menjawab

permasalahan penelitian ini adalah dengan menggunakan regresi

linier berganda. Regresi linier berganda yakni model regresi yang

memiliki lebih dari satu variabel independen. Model regresi linier

berganda dikatakan baik apabila memenuhi asumsi normalitas data

serta bebas dari asumsi – asumsi klasik statistik baik

multikolinearitas, autokolerasi dan heteroskedastisitas.

Persamaan regresi linear berganda penelitian ini, yakni:

Y = a + b1X1 +b2X2 + b3 X3+ b4 X4+ b5X5 + b6X6+b7X7+b8X8 + e

Keterangan:

Y = Harga saham (closing price) per tahun

X1 = DER

X2 = DAR

X3 = LDER

X4 = ROE

X5 = GR

X6 =PER

X7 =EPS

X8 =DPR

3.6.2.2.Uji Parsial (t-test)

Uji parsial digunakan untuk mengetahui seberapa jauh

pengaruh variabel independen secara parsial dalam menerangkan

variasi variabel dependen (Ghozali, 2005:83). Hipotesis yang akan

diuji adalah:

H0 = Tidak semua variabel independen berpengaruh secara

parsial terhadap variabel dependen.

Ha = Semua variabel independen berpengaruh secara parsial

terhadap variabel dependen.

Uji parsial ini dilakukan dengan membandingkan t hitung

dengan t tabel berdasarkan kriteria berikut:

H0 diterima dan Ha ditolak apabila t hitung < t tabel, pada α = 5%

H0 ditolak dan Ha diterima apabila t hitung > t tabel, pada α = 5%

3.6.2.3.Uji Simultan (F-test)

Uji F-test dilakukan untuk menunjukkan apakah semua

variabel independen yang dimasukkan dalam model regresi

berganda memiliki pengaruh secara bersama – sama terhadap

variabel dependen (Ghozali, 2005:84). Hipotesis yang akan diuji

adalah:

H0 = Tidak semua variabel independen berpengaruh secara

simultan terhadap variabel dependen.

terhadap variabel dependen.

Uji F-test dilakukan dengan membandingkan F hitung

dengan F tabel dengan ketentuan sebagai berikut:

H0 diterima dan Ha ditolak apabila Fhitung < F tabel, pada α = 5%

BAB IV

HASIL DAN PEMBAHASAN

4.1. Data Penelitian

Objek penelitian ini adalah perusahaan property dan real estate yang

terdaftar di Bursa Efek Indonesia (BEI). Pemilihan sample menggunkan metode

purposive sampling sehingga jumlah sampel sebanya 30 dari 38 perusahaan

property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI).

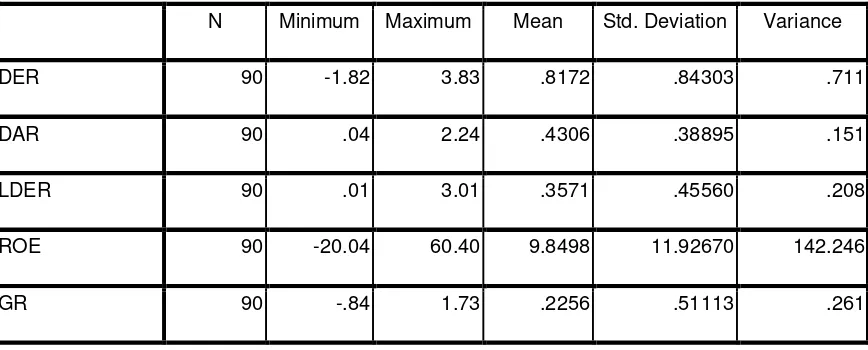

4.2. Analisis Hasil Penelitian 4.2.1. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai

minimum, nilai maksimum, nilai rata-rata serta standar deviasi data yang

digunakan dalam penelitian.

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

DER 90 -1.82 3.83 .8172 .84303 .711

DAR 90 .04 2.24 .4306 .38895 .151

LDER 90 .01 3.01 .3571 .45560 .208

ROE 90 -20.04 60.40 9.8498 11.92670 142.246

PER 90 -131.57 166.66 9.7080 36.71382 1347.905

EPS 90 -42.54 243.73 22.1105 43.30126 1874.999

DPS 90 .00 95.43 9.2285 16.42341 269.728

HARGA SAHAM 90 50.00 2900.00 485.7222 621.43404 386180.270

Valid N (listwise) 90

Sumber : Output SPSS, diolah Penulis, 2012

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a) Variabel debt to equity ratio (X1) memiliki sampel (N) sebanyak 90,

dengan nilai minimum (terkecil) -1.18 , nilai maksimum (terbesar)

3.83, dan mean (nilai rata-rata) 0.8172. Standar Deviation (simpangan

baku) variabel ini adalah 0.84303.

b) Variabel debt to asset ratio (X2) memiliki nilai minimum (terkecil)

0.04 , nilai maksimum (terbesar) 2.24, dan mean (nilai rata-rata)

0.4306. Standar Deviation (simpangan baku) variabel ini adalah

0.38895.

c) Variabel longterm debt to equity ratio (X3) memiliki nilai minimum

(terkecil) 0.01, nilai maksimum (terbesar) 3.01, dan mean (rata-rata)

0.3571. Standar Deviation (simpangan baku) variabel ini adalah

0.45560.

d) Variabel return on equity (X4) memiliki nilai minimum (terkecil)

-20.04, nilai maksimum (terbesar) 60.40, dan mean (rata-rata) 9.8498.

e) Variabel Growth in Revenue (X5) memiliki nilai minimum (terkecil)

-0.84, nilai maksimum (terbesar) 1.73, dan mean (rata-rata) 0.2256.

Standar Deviation (simpangan baku) variabel ini adalah 0.51113.

f) Variabel price earning ratio (X6) memiliki nilai minimum (terkecil)

-131.57, nilai maksimum (terbesar) 166.66, dan mean (rata-rata)

9.7080. Standar Deviation (simpangan baku) variabel ini adalah

36.71382.

g) Variabel earning per share (X7) memiliki nilai minimum

(terkecil)-42.54, nilai maksimum (terbesar) 243.73, dan mean (rata-rata)

22.1105. Standar Deviation (simpangan baku) variabel ini adalah

43.30126.

h) Variabel dividend per share (X8) memiliki nilai minimum (terkecil)

0.00, nilai maksimum (terbesar) 95.43, dan mean (rata-rata) 9.2285.

Standar Deviation (simpangan baku) variabel ini adalah 16.42341.

i) Variabel harga saham (Y) memiliki nilai minimum (terkecil) 50, nilai

maksimum (terbesar) 2900, mean (rata-rata) 485.7222, Standar

Deviation (simpangan baku) variabel ini adalah 621.43404.

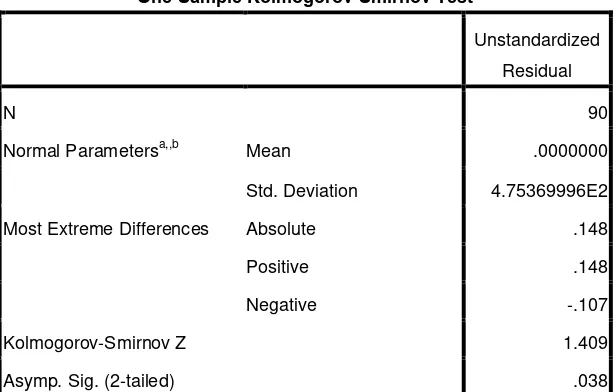

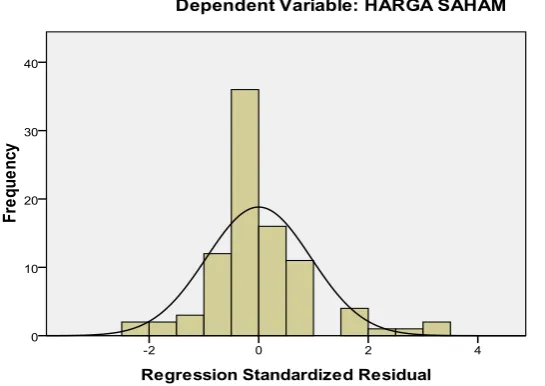

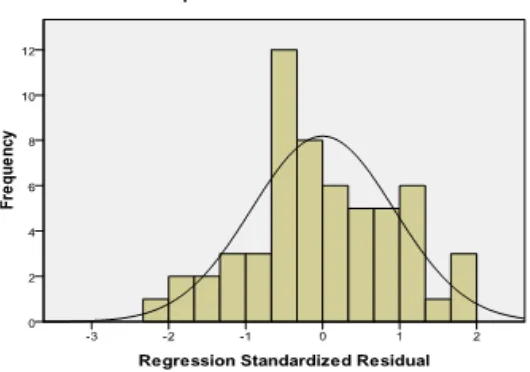

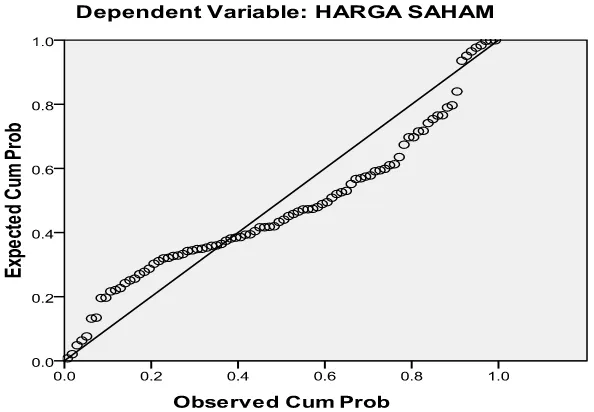

4.2.2. Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

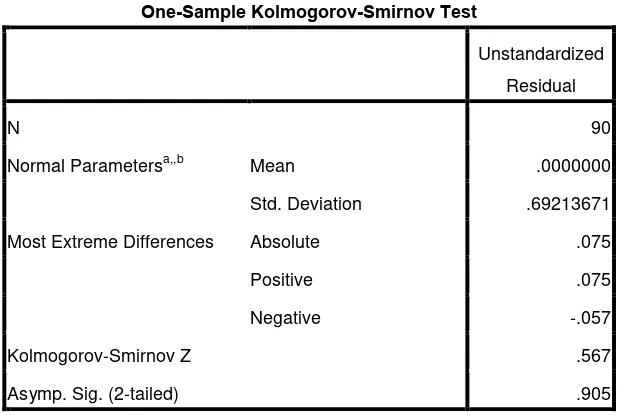

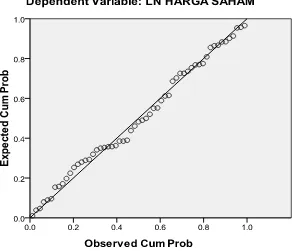

Uji data statistik dengan model Kolmogrov-Smirnov

dilakukan untuk mengetahui apakah data sudah terdistribusi

rentang data tersebut mendekati atau merupakan distribusi normal

berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

1. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka

distribusi data adalah tidak normal.

2. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka

distribusi data adalah normal (Ghozali, 2005:115).

Hasil uji normalitas dengan menggunakan model uji

One-Sample Kolmorgrov-Smirnov (K-S), dimana apabila nilai signifikan

atau probabilitas <0.05, maka distribusi data adalah tidak normal.

Tabel 4.2

Kolmogrov-Smirnov (K-S) sebelum Transformasi Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation 4.75369996E2

Most Extreme Differences Absolute .148

Positive .148

Negative -.107

Kolmogorov-Smirnov Z 1.409

Asymp. Sig. (2-tailed) .038

a. Test distribution is Normal.

b. Calculated from data.