SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP HARGA

SAHAM PADA PERUSAHAAN REAL ESTATE DAN

PROPERTY YANG TERDAFTAR DI BEI

OLEH:

FELIK HENDARTA G

060503227

PROGRAM STUDI S1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kinerja

Keuangan Terhadap Harga Saham Pada Perusahaan Real Estate dan Property

Yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul ini belum

pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 07 Juli 2011

Yang Membuat Pernyataan,

KATA PENGANTAR

Terpujilah Allah Bapa atas kasih rahmatNya yang senantiasa baru setiap hari.

KaryaMu luar biasa dalam kehidupanku, yang memberikan kekuatan kepadaku

melewati suka dan duka dalam pengerjaan skripsi ini. Sungguh ku bangga Bapa

punya Allah seperti Engkau, tak pernah Kau tinggalkan aku sedetik pun, bahkan

tak Kau biarkan aku jatuh. Biarlah setiap hari aku boleh terus bersyukur atas

segala yang Kau berikan.

Adapun skripsi ini berjudul ” Pengaruh Kinerja Keuangan Terhadap Harga

Saham pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek

Indonesia (BEI)”, dan disusun bertujuan guna memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen

Akuntansi Universitas Sumatera Utara.

Dalam kesempatan ini peneliti ingin mengucapkan terimakasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan

semangat, nasehat, dan bantuan selama proses penyusunan skripsi peneliti hingga

skripsi ini selesai.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak DR. Syafruddin Ginting Sugihen,MAFIS,Ak selaku Ketua Departemen

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM,Ak

selaku Ketua Program Studi Akuntansi S-1 dan Sekretaris Program Studi

Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

4. selaku Bapak Drs. Arifin Lubis, MM, Ak selaku dosen pembimbing yang

telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Sucipto, MM, Ak dan Drs. Syahelmi, M.Si, Ak, selaku dosen

penguji yang telah banyak memberikan masukan dan arahan dalam penulisan

skripsi ini.

6. Kedua orang tua peneliti, Julius Ginting, BA dan Dahlia br Sinukaban serta

abang, kakak dan adik peneliti terima kasih buat kasih sayang dan dukungan

yang diberikan.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

peneliti mengharapkan kritik dan saran yang membangun sehingga dapat

dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, peneliti berharap semoga skripsi ini menjadi bahan bacaan yang

bermanfaat bagi pembaca.

Medan, 07 Juli 2011 Penulis,

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan perusahaan dengan menggunakan beberapa rasio keuangan yaitu Debt to Equity Ratio (DER), Price Earning Ratio (PER) dan Return On Equity (ROE) terhadap harga saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini merupakan jenis penelitian asosiatif, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya. Populasi dari penelitian ini adalah perusahaan-perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia pada periode 2008-2009, yaitu berjumlah 50 perusahaan. Sampel dalam penelitian ini berjumlah 25 perusahaan, penarikan sampel dilakukan dengan metode purposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan analisis regresi linear berganda dan analisis regresi linear sederhana. Uji statistik juga dilakukan dengan uji t dan uji f, dimana sebelum uji ini dilakukannya terlebih dahulu dilakukan uji asumsi klasik. Uji t bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial, sementara uji f digunakan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel-variabel terikat secara simultan.Variabel-variabel-variabel yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER), Price Earning Ratio (PER) dan Return On Equity (ROE) sebagai variabel bebas, dan harga saham sebagai variabel terikat.

Hasil penelitian menunjukkan bahwa secara parsial, rasio Return on Equity (ROE), Debt Equity Ratio (DER) dan Price Earning Ratio (PER) secara parsial tidak berpengaruh terhadap harga saham. Secara simultan, Debt Equity Ratio (DER), Price Earning Ratio (PER), dan Return on Equity (ROE) tidak berpengaruh terhadap harga saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,037 mengindikasikan bahwa 3,7% perubahan dalam harga saham dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 96,3% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

Kata Kunci : Debt to Equity Ratio (DER), Price Earning Ratio (PER), Return

ABSTRACT

The purpose of this research is to find financial performance corporates with using some financial ratios, they are Debt to Equity Ratio (DER), Price Earning Ratio (PER), and Return On Equity (ROE) to the stock prices of real estate and property industries corporates listed in Bursa Efek Indonesia (BEI).

This research is a kind of associated design which analyze the influence of one variable to another variable. The population used in this research are real estate and property industries corporates which listed in Indonesian Stock Exchange in the period 2008-2009, which there are 50 corporates. The sample used in this research are 25 corporates, which was done by using purposive sampling method (judgement sampling). The data were analized with multiple regressions analysis and simple regressions analysis. The statistic test was done by t-test and f-test, where firstly did the classic assumption test before did the statistic test. T-test is used to know the influence of independent variable to the dependent variable partially, while the f-test is used to know the influence of independent variable to the dependent variable simultantly. Variables used in this research are Debt to Equity Ratio (DER), Price Earning Ratio (PER), and Return On Equity (ROE) as independent variables, and stock price as dependent variable.

The result of this research show that, partially ratio Return on Equity (ROE),Debt to Equity Ratio (DER) and Price Earning Ratio (PER) partially uninfluence toward Stock Prices. Simultaneously Debt Equity Ratio (DER), Price Earning Ratio (PER) and Return on Equity (ROE) influence toward Stock Prices. Adjusted R Square that shows value 0,037 indicates that 3,7% turning in Stock Prices can be determined by the independent variable in this research, meanwhile, the remainder 96,3% detemined by other factors which not include in this research.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Pasar Modal ... ... 8

2. Saham ... 10

3. Informasi Atas Laporan Keuangan ... 12

a. Debt to Equity Ratio ... 16

b. Price Earning Ratio ... 17

c. Return On Equity ... 17

5. Kinerja Keuangan ... 18

B. Tinjauan Penelitian Terdahulu ... 19

C. Kerangka Konseptual dan Hipotesis Penelitian ... 20

1. Kerangka Konseptual ... 20

2. Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN A. Desain Penelitian ... 23

B. Populasi dan Sampel Penelitian ... 23

C. Jenis dan Sumber Data ... 26

D. Teknik Pengumpulan Data ... 27

E. Defenisi Operasional dan Pengukuran Variabel ... 27

1. Variabel Dependen ... 27

2. Variabel Independen ... 28

a. Debt to Equity Ratio ... 28

b. Price Earning Ratio... 28

c. Return On Equity... 28

F. Metode Analisis Data ... 30

1. Pengujian Asumsi Klasik ... 30

b. Uji Multikolinearitas ... .. 31

c. Uji Autokorelasi... ... 32

d. Uji Heteroskedastisitas ... 32

2. Pengujian Hipotesis ...33

A. Analisis Regresi Berganda ... 33

1. Uji Signifikan Parsial (Uji t) ...33

2. Uji Signifikan Simultan (Uji F) ...34

B. Jadwal Penelitian ... 35

BAB IV HASIL PENELITIAN

A. Data Penelitian ...

B. Analisis Hasil Penelitian...

1. Statistik Deskriptif ...

2. Pengujian Asumsi Klasik ...

a. Uji Normalitas ...

b. Uji Multikolinearitas ...

c. Uji Autokorelasi ...

d. Uji Heteroskedastisitas ...

3. Analisis Regresi ...

4. Pengujian Hipotesis ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...

B. Keterbatasan Penelitian ...

C. Saran ...

DAFTAR PUSTAKA ... LAMPIRAN ...

59

60

61

62

DAFTAR TABEL

Hasil Uji Normalitas (1)

One-Sample Kolmogorov Smirnov Test sebelum

transformasi data ...

Hasil Uji Normalitas (1)

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.1

Gambar 4.2

Gambar 4.3

Kerangka Konseptual ...

Uji Normalitas Data (2). ...

Uji Normalitas Data (3) ...

Hasil Uji Heteroskedastisitas ... 20

43

44

DAFTAR LAMPIRAN

Daftar Sampel Perusahaan yang Memenuhi Kriteria ...

Tabulasi Data Variabel Penelitian Tahun 2008 ...

Tabulasi Data Variabel Penelitian Tahun 2009 ...

Descriptive Statistic ...

Hasil Uji Normalitas ...

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan perusahaan dengan menggunakan beberapa rasio keuangan yaitu Debt to Equity Ratio (DER), Price Earning Ratio (PER) dan Return On Equity (ROE) terhadap harga saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI).

Penelitian ini merupakan jenis penelitian asosiatif, yang menguji pengaruh dari suatu variabel terhadap variabel lainnya. Populasi dari penelitian ini adalah perusahaan-perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia pada periode 2008-2009, yaitu berjumlah 50 perusahaan. Sampel dalam penelitian ini berjumlah 25 perusahaan, penarikan sampel dilakukan dengan metode purposive sampling (judgement sampling). Pengujian hipotesis dilakukan dengan analisis regresi linear berganda dan analisis regresi linear sederhana. Uji statistik juga dilakukan dengan uji t dan uji f, dimana sebelum uji ini dilakukannya terlebih dahulu dilakukan uji asumsi klasik. Uji t bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat secara parsial, sementara uji f digunakan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel-variabel terikat secara simultan.Variabel-variabel-variabel yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER), Price Earning Ratio (PER) dan Return On Equity (ROE) sebagai variabel bebas, dan harga saham sebagai variabel terikat.

Hasil penelitian menunjukkan bahwa secara parsial, rasio Return on Equity (ROE), Debt Equity Ratio (DER) dan Price Earning Ratio (PER) secara parsial tidak berpengaruh terhadap harga saham. Secara simultan, Debt Equity Ratio (DER), Price Earning Ratio (PER), dan Return on Equity (ROE) tidak berpengaruh terhadap harga saham pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,037 mengindikasikan bahwa 3,7% perubahan dalam harga saham dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 96,3% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

Kata Kunci : Debt to Equity Ratio (DER), Price Earning Ratio (PER), Return

ABSTRACT

The purpose of this research is to find financial performance corporates with using some financial ratios, they are Debt to Equity Ratio (DER), Price Earning Ratio (PER), and Return On Equity (ROE) to the stock prices of real estate and property industries corporates listed in Bursa Efek Indonesia (BEI).

This research is a kind of associated design which analyze the influence of one variable to another variable. The population used in this research are real estate and property industries corporates which listed in Indonesian Stock Exchange in the period 2008-2009, which there are 50 corporates. The sample used in this research are 25 corporates, which was done by using purposive sampling method (judgement sampling). The data were analized with multiple regressions analysis and simple regressions analysis. The statistic test was done by t-test and f-test, where firstly did the classic assumption test before did the statistic test. T-test is used to know the influence of independent variable to the dependent variable partially, while the f-test is used to know the influence of independent variable to the dependent variable simultantly. Variables used in this research are Debt to Equity Ratio (DER), Price Earning Ratio (PER), and Return On Equity (ROE) as independent variables, and stock price as dependent variable.

The result of this research show that, partially ratio Return on Equity (ROE),Debt to Equity Ratio (DER) and Price Earning Ratio (PER) partially uninfluence toward Stock Prices. Simultaneously Debt Equity Ratio (DER), Price Earning Ratio (PER) and Return on Equity (ROE) influence toward Stock Prices. Adjusted R Square that shows value 0,037 indicates that 3,7% turning in Stock Prices can be determined by the independent variable in this research, meanwhile, the remainder 96,3% detemined by other factors which not include in this research.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan salah satu lembaga yang memiliki peran yang sangat

penting bagi suatu Negara. Salah satu fungsi utama pasar modal adalah sebagai

sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai

sektor yang melakukan investasi. Pasar ini telah menjadi perhatian banyak pihak

khususnya masyarakat bisnis. Hal ini terutama dikarenakan oleh kegiatan pasar

modal yang semakin berkembang dan efisien disatu pihak dan dilain pihak

meningkatkan keinginan masyarakat untuk mencari alternatif pembiayaan usaha

selain bank dan lembaga keuangan bukan bank. Mengingat akan pentingnya pasar

modal, maka di Indonesia mulai memberi kesempatan bagi pihak swasta untuk

mendirikan bursa efek dan bursa pararel di daerah-daerah. Dengan demikian,

unsur-unsur pemerataan semakin tampak terutama tumbuhnya sentra-sentra

ekonomi baru.

Investor memerlukan informasi dalam melakukan investasinya di pasar modal

untuk mengurangi ketidakpastian investasi, memperkirakan aliran kasnya di masa

yang akan datang, dan menentukan sekuritas apa yang harus dibeli dan dijual

sehingga perasaan aman akan investasi dan tingkat return akan diperoleh dari

investasi tersebut. Perasaaan aman ini diantaranya diperoleh karena para investor

memperoleh informasi yang jelas, wajar, dan tepat waktu sebagai dasar dalam

digunakan oleh investor adalah laporan keuangan. Laporan keuangan merupakan

pengaruh faktor internal yang mempengaruhi investor. Selain faktor internal,

faktor eksternal juga mempengaruhi pasar modal. Beberapa faktor di luar

perusahaan yang dapat berpengaruh terhadap pasar modal di antaranya: (1)

kebijakan pemerintah, (2) tingkat inflasi, (3) volume dan frekuensi transaksi di

pasar modal, (4) kondisi bursa, (5) kebijakan moneter, (6) kondisi ekonomi, (7)

kondisi pasar.

Dengan memanfaatkan laporan keuangan, diharapkan investor dapat

memprediksi jumlah, waktu, dan ketidakpastian (risiko) arus kas bersih

perusahaan perusahaan. Seorang investor dalam menilai kinerja manajemen

perusahaan dapat dilihat melalui laporan keuangan perusahaan yang diterbitkan

setiap tahun. Hal ini disebabkan laporan keuangan merupakan informasi pokok

yang dibutuhkan oleh pihak eksternal dan internal perusahaan untuk mengetahui

perkembangan perusahaan serta keuntungan yang diperoleh perusahaan selama

satu periode tertentu. Laporan keuangan disusun setiap akhir periode sebagai

laporan pertanggungjawaban atas pengelolaaan suatu perusahaan. Laporan

keuangan ini pada dasarnya adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat komunikasi antar data keorganisasian. Dengan adanya

laporan keuangan, manejer perusahaan akan bekerja semaksimal mungkin agar

kinerjanya dinilai baik.

Analisa laporan keuangan merupakan hal dibutuhkan untuk memahami

informasi laporan keuangan. Analisa laporan keuangan merupakan alternatif

klasifikasi atau prediksi terhadap pertumbuhan laba ataupun harga saham. Analisa

laporan keuangan didasarkan pada data keuangan historis yang tujuan utamanya

adalah memberi suatu indikasi kinerja perusahaan pada masa yang akan datang.

Aspek kinerja masa mendatang perusahaan yang paling penting tergantung pada

kebutuhan-kebutuhan laporan keuangan.

Secara umum ada banyak teknik analisis dalam melaksanakan penilaian

investasi, tetapi yang paling banyak digunakan adalah analisis yang bersifat

fundamental, analisis teknikal, anlisis ekonomi,dan analisis rasio keuangan. Salah

satu alternatif untuk mengetahui Informasi keuangan yang dihasilkan bermanfaat

untuk memprediksi harga saham, maka dilakukan analisis rasio keuangan. Rasio

keuangan menurut Bambang Riyanto (2000 : 34) dikelompokkan dalam lima jenis

yaitu (1) rasio likuiditas, (2) rasio aktivitas, (3) rasio profitabilitas, (4) rasio

solvabilitas, (5) rasio pasar.

Lebih lanjut, rasio-rasio tersebut bukan merupakan kriteria yang mutlak.

Rasio-rasio yang bermanfaat yaitu Rasio-rasio yang dianggap dapat menunjukkan perubahan

dalam kondisi keuangan atau kinerja operasi, dan membantu menggambarkan

kecenderungan serta pola perubahaan tersebut, yang pada gilirannya, dapat

menunjukkan kepada analisis resiko dan peluang bagi perusahaan yang sedang di

telaah. Analisis rasio ini merupakan salah satu cara untuk mengukur kinerja dari

sebuah perusahaan.

Secara teori, apabila tingkat rasio keuangan tertentu mengalami kenaikan maka

dapat diambil kesimpulan bahwa kinerja perusahaan tersebut bagus, sehingga

menginvestasikan dananya untuk perusahaan tersebut,dan jika banyak investor

cenderung ingin membeli saham perusahaan tersebut maka harga saham

perusahaan tersebut akan mengalami tren yang meningkat, hal ini sesuai dengan

hukum ekonomi apabila permintaan terhadap pasar naik maka harga juga akan

mengalami kenaikan diluar faktor-faktor eksternal yang lain.

Industri properti nasional akan semakin cerah pada tahun – tahun mendatang,

karna pertumbuhan ekonomi indonesia terus tumbuh dengan baik. Apalagi

melihat nilai tukar rupiah yang cenderung makin membaik menunjukkan

fundamental ekonomi indonesia cukup bagus, meski tingkat suku bunga bank

cenderung menguat akibat laju inflasi 2008 yang tinggi.

Industri properti merupakan bidang yang menjanjikan untuk berkembang di

indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemiliahan

rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya

serap pasar terhadap produk properti serta adanya usaha- usaha untuk menarik

investor yang dilakukan pemerintah. Analisis rasio keuangan dapat membantu

para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya

menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan real estate

dan property tentang rasio keuangan dalam memprediksi pertumbuhan laba

perusahaan. Oleh karena itu, perusahaan properti di indonesia dihadapkan pada

suatu keputusan penting untuk meningkatkan kinerjanya melalui pengelolahan

sumber dayanya serta keputusan pendanaan untuk memperoleh sumber daya

Bursa Efek Indonesia pada tahun 2008 sampai 2009 masih belum mampu

mempertahankan kinerja keungannya.

Penelitian ini adalah penelitian replikasi dari penelitian yang dilakukan

oleh Sitepu Citra Noveli (2010) yang berjudul ”Pengaruh Kinerja keuangan

terhadap harga saham perusahaan industri makanan dan minuman yang tedaftar di

Bursa Efek Indonesia (BEI)”. Perbedaan penelitian ini dengan penelitian

terdahulu adalah penelitian ini menggunakan data yang diambil dari data

perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia pada

periode 2008-2009, sedangkan penelitian terdahulu mengambil data dari

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode

2005-2008.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian dengan judul : “Pengaruh Kinerja Keuangan Terhadap harga

Saham Pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka yang

menjadi rumusan masalah dalam penelitian ini adalah :

1. Apakah DER berpengaruh secara parsial terhadap harga saham perusahaan

real estate dan property yang terdaftar di Bursa Efek Indonesia?

2. Apakah PER berpengaruh secara parsial terhadap harga saham perusahaan

real estate dan property yang terdaftar di Bursa Efek Indonesia?

3. Apakah ROE berpengaruh secara parsial terhadap harga saham perusahaan

real estate dan property yang terdaftar di Bursa Efek Indonesia?

4. Apakah DER, PER, ROE berpengaruh secara simultan terhadap harga

saham perusahaan real estate dan property yang terdaftar di Bursa Efek

Indonesia?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk menguji “Pengaruh kinerja

keuangan yang terdiri dari rasio DER, PER, ROE berpengaruh secara parsial dan

simultan terhadap harga saham perusahaan real estate dan property yang terdaftar

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

a. Dengan adanya penelitian ini diharapkan akan memberikan gambaran

sampai seberapa jauh faktor-faktor DER, PER, ROE mempengaruhi

perubahan harga saham perusahaan real estate dan property yang trdaftar

di Bursa Efek Indonesia tahun 2008-2009,

b. Bagi pihak yang berkepentingan terhadap pasar modal di Indonesia,

seperti BAPEPAM (Badan Pelaksana Pasar Modal), PT (Perusahaan

Terbuka), BEI (Bursa Efek Indonesia), calon emitmen dan profesi terkait,

hasil penelitian ini diharapkan dapat memberi masukan dalam

meningkatkan perannya untuk memenuhi kebutuhan pemakai informasi

dalam atau saat akan melakukan suatu keputusan investasi.

c. Bagi ilmu pengetahuan pada umumnya, hasil penelitian ini dapat

menambah pengetahuan untuk mereka yang berminat mempelajari lebih

jauh tentang pengetahuan bidang pasar modal,

d. Bagi peneliti, untuk menambah pengetahuan peneliti pada bidang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pasar Modal

Menurut Marzuki Usman dalam Halim (2006:5) “pasar modal adalah

pelengkap di sektor keuangan terhadap dua lembaga lainnya yaitu bank dan

lembaga pembiayaan, dimana pasar modal memberikan jasanya sebagai jembatan

penghubung antara pemilik modal (investor) dengan peminjam dana (emiten)”.

Menurut Asril Sitompul (2003:3), stock exchange atau stock market adalah “an

organized market or exchange where shares (stocks) are traded” yaitu pasar

modal adalah suatu pasar yang terorganisir dimana efek-efek diperdagangkan.

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar

menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu

pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana

(issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana

dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan

(return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan

dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana

dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan,

imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang

dipilih.

Saham utilitas (utility stock) banyak diminati oleh para pemodal sebab sampai

sekarang kebanyakan dari perusahaan tersebut memegang monopoli dari

pemerintah, dengan demikian berisiko kecil meskipun tidak dapat dikatakan tidak

mempunyai risiko. Demikian juga dengan saham blue chip, walaupun merupakan

saham dari perusahaan-perusahaan besar yang sudah sangat mapan, tidak

menjamin bahwa menanamkan modal di perusahaan tersebut tidak memiliki

resiko, karena dengan besarnya perusahaan maka biasanya dividen yang diterima

para pemodal akan kecil jumlah per sahamnya sehingga bagi pemodal-pemodal

kecil tidak begitu menguntungkan. Bagi pemodal yang menginginkan investasi

jangka panjang akan sangat menguntungkan bila membeli saham dari perusahaan

berkembang (establish growth stock) karena sejalan dengan perkembangan

perusahaan maka akan terjadi kenaikan harga sahamnya.

Ada beberapa faktor berpengaruh terhadap keberhasilan suatu pasar modal

Suad Husnan ( 2003: 8), antara lain:

a. Penawaran sekuritas, faktor ini menunjukkan banyaknya perusahaan yang bersedia menerbitkan sekuritas di pasar modal.

b. Permintaan sekuritas, faktor ini menunjukkan banyaknya anggota

masyarakat yang memiliki sejumlah dana yang cukup besar untuk digunakan membeli sekuritas-sekuritas yang ditawarkan. Calon-calon pembeli sekuritas tersebut mungkin berasal dari individu, perusahaan non keuangan, maupun lembaga-lembaga keuangan. Sehubungan dengan faktor ini, maka pendapatan per kapita suatu negara dan distribusi pandapatan akan mempengaruhi besar kecilnya permintaan akan sekuritas. c. Kondisi politik dan ekonomi, kondisi politik yang stabil dan mantap akan

membantu mendorong pertumbuhan ekonomi yang pada akhirnya akan mempengaruhi besarnya penawaran dan permintaan akan sekuritas.

kelengkapan, dan kebenaran informasi menjadi hal yang sangat penting untuk dihasilkan perusahaan, dan peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan mutlak diperlukan.

e. Lembaga-lembaga pendukung pasar modal seperti BAPEPAM, bursa efek, akuntan publik, wali amanat, notaris, konsultan hukum, dan lembaga clearing. Lembaga-lembaga pendukung tersebut perlu bekerja secara profesional agar informasi yang dihasilkan dan digunakan oleh para pemodal untuk mengambil keputusan bisa diandalkan (reliable) dan transaksi dapat diselesaikan secara cepat dan murah. Kedua faktor tersebut diperlukan agar pasar modal dapat berfungsi dengan efisien

2. Saham

Saham adalah penyertaan dalam modal dasar suatu perseroan terbatas, sebagai

tanda bukti penyertaan tersebut dikeluarkan surat kolektif kepada pemilik yaitu

pemegang saham Bambang Riyanto (2000:5). Perusahaan tetap menjual

sahamnya kepada masyarakat meskipun hal tersebut dapat mengurangi atau

menghilangkan kekuasaan kontrol atas perusahaannya dengan pertimbangan

sebagai berikut:

a. Untuk menghimpun dana yang diperlukan bagi pembelanjaan perusahaan.

b. Untuk memberi kesempatan kepada masyarakat untuk turut serta dalam

pengelolaan dan perkembangan perusahaan.

c. Untuk lebih memberikan peluang untuk partisipasi pengelolaan

perusahaan.

Perdagangan saham dilakukan di Bursa Efek yaitu tempat bertemunya penjual

dana pembeli dana yang di pasar modal atau Bursa tersebut diperantarai oleh para

anggota bursa selaku pedagang perentara perdagangan efek untuk melakukan

Sekuritas atau saham yang telah dibeli di pasar perdana (initial public offering)

kemudian akan diperdagangkan di bursa efek atau pasar sekunder. Saat pertama

kali sekuritas tersebut diperdagangkan di bursa efek biasanya memerlukan waktu

sekitar enam sampai delapan minggu dari saat initial public offering. Pada waktu

sekuritas tersebut mulai diperdagangkan di bursa, dikatakan sekuritas tersebut

diperdagangkan di pasar sekunder. Jadi bursa efek merupakan suatu tempat untuk

memperdagangkan sekuritas tersebut.

Pada proses ini juga dapat dicatat bahwa penjualan saham kepada masyarakat

sejalan dengan kebijakan pemerintah untuk ikut serta menunjang program

pemerataan pendapatan kepada masyarakat luas pemegang saham.

Adapun jenis-jenis saham menurut Bambang Riyanto (2000 : 5) adalah sebagai berikut:

1. Saham Biasa (common stock)

Pemegang saham biasa hanya akan mendapat dividen pada akhir tahun pembukuan, hanya kalau perusahaan tersebut mendapatkan keuntungan. Apabila perusahaan tersebut tidak mendapatkan keuntungan atau mendapat kerugian, maka pemegang saham tidak akan mendapat dividen dan mengenai hal ini ada ketentuan hukumnya, yaitu bahwa suatu perusahaan yang menderita kerugian, selama kerugian itu belum dapat ditutup, maka selama itu perusahaan tidak diperboleh membagikan dividen Adapun fungsi saham dalam perusahaan adalah:

a. Sebagai alat untuk membelanjai perusahaan dan terutama sebagai alat untuk memenuhi kebutuhan akan modal permanen.

b. Sebagai alat untuk menentukan pembagian laba.

c. Sebagai alat untuk mengadakan fusi atau kombinasi dari perusahaan-perusahaan.

d. Sebagai alat untuk menguasai perusahaan

2. Saham Preferen (prefered stock)

Pemegang saham preferen mempunyai beberapa “preferensi’’ tertentu dibandingkan dengan pemegang saham biasa, terutama dalam hal-hal:

a. Pembagian Dividen

kemudian sisanya barulah disediakan untuk saham biasa. Dividen saham preferen dinyatakan dalam persentase tertentu dari nilai nominalnya.

b. Pembagian Kekayaan

Apabila perusahaan dilikuidir, maka dalam pembagian kekayaan, saham preferen didahulukan daripada saham biasa. Tetapi di lain pihak pemegang saham preferen juga ada kelemahannya dibandingkan dengan pemegang saham biasa, karena pemegang saham preferen tidak mempunyai hak suara dalam rapat umum pemegang saham. Adapun persamaannya adalah bahwa pemegang saham biasa maupun pemegang saham preferen hanya berhak menerima dividen apabila perusahaan mendapatkan keuntungan.

c. Saham Preferen Kumulatif (cummulative prefered stock)

Jenis saham ini pada dasarnya sama dengan saham preferen. Perbedaannya hanya terletak pada adanya hak kumulatif pada saham preferen kumulatif. Dengan demikian pemegang saham preferen kumulatif apabila tidak menerima dividen selama beberapa waktu karena besarnya laba tidak mengijinkan atau karena adanya kerugian, pemegang jenis saham ini di kemudian hari apabila perusahaan mendapatkan keuntungan berhak untuk menuntut dividen-dividen yang tidak dibayarkan di waktu- waktu yang lampau.

3. Informasi Atas Laporan Keuangan

Alat yang dapat digunakan sebagai dasar untuk menentukan atau menilai posisi

keuangan perusahaan adalah laporan keuangan. Laporan keuangan terdiri dari

neraca, laporan Rugi Laba dan Laporan Perusahaan Modal. Menurut Pahala

Nainggolan (2004:41),

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut dan Neraca adalah laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut passiva. Neraca mempunyai dua sisi yang nilainya harus seimbang.

jumlah-jumlah ini merupakan kewajiban perusahaan yang harus melunasi,

sedangkan modal menunjukkan jumlah milik para pemilik yang ditanamkan

dalam perusahaan. Elemen-elemen dalam neraca biasanya dikelompokkan dalam

suatu cara yang tujuannya adalah untuk memudahkan analisis. Biasanya aktiva

dan hutang akan dikelompokkan dalam kelompok lancar (jangka pendek) dan

tidak lancar (tetap).

Laporan Rugi Laba adalah suatu laporan atas kegiatan-kegiatan perusahaan

selama waktu periode akuntansi tertentu Pahala Nainggolan (2004). Laporan

Rugi Laba menunjukkan penghasilan dan biaya operasi, bunga, pajak dan laba

bersih yang diperoleh suatu perusahaan. Bila neraca menyajikan gambaran

perusahaan sesaat, maka Laporan Rugi Laba mengiktisarkan kegiatan-kegiatan

untuk memperoleh laba selama satu periode tertentu.

Perhitungan rugi laba perusahaan harus disusun sedemikian rupa hingga dapat

memberikan gambaran dari besarnya kegiatan perusahaan dan hasil dari

kegiatan itu. Kegiatan perusahaan paling jelas tercermin pada jumlah penjualan

kotor, penyajiannya adalah sebagai berikut:

1. Harus memuat secara terperinci unsur-unsur dari hasil dan biaya.

2. Dapat disusun dalam bentuk urutan ke bawah (stafel) atau bentuk

skontro.

3. Harus dipisahkan antara hasil dari usaha utama dengan hasil usaha lain-

Perubahan dengan bentuk perseroan, perubahan modalnya ditunjukkan

didalam laporan ini ditunjukkan laba tidak dibagi awal periode, ditambah dengan

laba seperti yang tercantum di dalam perhitungan rugi laba dan dikurangi dengan

deviden yang diumumkan selama periode yang bersangkutan.

Apabila laporan perhitungan rugi laba disusun dengan cara inklusif maka di

dalam laporan laba tidak dibagi hanya menunjukkan; saldo laba tidak dibagi awal

periode, ditambah laba netto dan elemen-elemen luar biasa, dikurangi deviden

yang diumumkan. Apabila laporan perhitungan l a b a r u g i disusun dengan

cara current operating performance maka elemen-elemen luar biasa akan

nampak dalam laporan laba tidak dibagi.

4. Kinerja Keuangan Dengan Rasio Keuangan

Dalam penggunaan analisa rasio keuangan terdapat keunggulan dan

keterbatasan untuk digunakan dalam memahami kondisi perusahaan. Menurut

S o f y a n S y a f r i Harahap (2002:49) ada beberapa keunggulan dari analisa

rasio yaitu:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industry lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

Banyak penulis yang memberi masukan jenis rasio yang bisa digunakan untuk

memahami kondisi perusahaan. Beberapa rasio yang umumnya dikenal antara lain

rasio likuiditas, solvabilitas dan rentabilitas,akan tetapi masih banyak lagi rasio

yang dapat dihitung dari laporan keuangan perusahaan yang kemudian dapat

memberikan informasi bagi para pemakai laporan keuangan. Salah-satunya adalah

J. Courties sebagaimana yang dikutip dari Sofyan Syafri Harahap (2002:52)

memberikan kerangka rasio keuangan secara kategori sebagai berikut:

1. Probabilitas. Kemampuan perusahaan mengahasilkan laba yang

digambarkan oleh return on equity (ROE).

2. Management Performance adalah rasio yang dapat menilai prestasi

manajemen. Dilihat dari segi kebijakan kredit, persedian, administrasi, dan struktur harta dan modal.

3. Solvency yaitu kemampuan perusahaan melunasi kewajibannya. solvency ini digambarkan oleh arus kas baik jangka pendek maupun jangka panjang.

Masih menurut Sofyan Syafri Harahap (2002) adapun jenis rasio keuangan

yang sering kali digunakan adalah:

1. Rasio likuiditas, rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

2. Rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan dilikuidasi.

3 Rasio rentabilitas/profitabilitas, rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui seluruh kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan dan sebagainya.

4. Rasio leverage, rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset.

6. Rasio Pertumbuhan, rasio ini menggambarkan persentasi kenaikan penjualan tahun ini sebanding dengan tahun lalu. Semakin tinggi berarti semakin baik.

7. Penilaian Pasar, rasio ini merupakan rasio yang khusus dipergunakan di pasar modal yang menggambarkan situasi perusahaan di pasar modal. 8. Rasio Produktivitas, rasio ini menunjukkan tingkat produktivitas dari

unit atau kegiatan yang dinilai.

Banyaknya penelitian mengenai aplikasi analisa rasio keuangan dalam praktik

bisnis serta pengkajian-pengkajian dan studi yang telah dilakukan mengantarkan

kepada pemikiran untuk menjadikan rasio keuangan sebagai indikator yang paling

penting dalam praktek bisnis dan ekonomi. Bahkan pernah terdapat

kecenderungan untuk menggunakan rasio keuangan tunggal seperti price earning

ratio (PER).

Dari uraian diatas dapat ditarik kesimpulan bahwa telah terdapat keragaman

pendapat mengenai analisis rasio keuangan dalam praktek bisnis dan ekonomi,

mulai dari yang menginginkan rasio keuangan tersebut dapat dijadikan indikator

paling penting hingga yang beranggapan minimalis terhadap rasio keuangan

tersebut. Kenyataannya, praktek bisnis yang nyata masih mengaplikasikan analisa

rasio keuangan ini sebagai salah satu model analis keuangan, meskipun

relevansinya tentu bersifat subyektif, tergantung kepada tujuan dan kepentingan

masing-masing analis. Menurut Pahala Nainggolan (2004:68) ada beberapa rasio

keuangan yang digunakan untuk mengukur kinerja perusahaan yaitu:

a. Debt to Equity Ratio

Merupakan rasio yang membandingkan total utang terhadap total ekuitas.

Rasio ini mengukur persentase dari dana yang diberikan oleh para kreditur. Total

mencerminkan kemampuan perusahaan untuk membayar atau memenuhi

kewajibannya dengan modal sendiri. DER menunjukkan hubungan antara jumlah

pinjaman yang diberikan oleh para kreditur dengan jumlah modal yang diberikan

oleh pemilik perusahaan. Semakin besar rasio ini menunjukkan bahwa semakin

besar struktur modal yang berasal dari utang dugunakan untuk mendanai ekuitas

yang ada. Seperti yang dikemukakan oleh Warren et al (2004:29) bahwa “semakin

kecil rasio DER, semakin baik kemampuan perusahaan untuk dapat bertahan

dalam kondisi yang buruk”. Rasio DER yang kecil menunjukkan bahwa

perusahaan masih mampu memenuhi kewajibannya kepada kreditur. Dengan

demikian dapat diduga bahwa DER mempunyai pengaruh terhadap harga saham

karena return akan mempengaruhi investor. Rumus DER sebagai berikut:

DER =

b. Price Earning Ratio

Menurut rahardjo (2003) rasio harga dengan penghasilan atau price earning

ratio sering digunakan untuk membandingkan peluang investasi. Suatu rasio harga

dan penghasilan saham dihitung dengan membagi harga pasar per lembar saham

(market price share) dengan penghasilan per lembar saham (PER). Sofyan Syafri

Harahap (2002) mengatakan bahwa price earning ratio ini menunjukkan

perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan

dibandingkan dengan pendapatan yang diterima saham tersebut. Rumus PER

sebagai berikut:

c. Return On Equity

Merupakan rasio yang menunjukkan tingkat pengembalian yang diperoleh

pemilik atau pemegang saham atas investasi di perusahaan. ROE membandingkan

besarnya laba bersih terhadap ekuitas saham biasa. Semakin tinggi ROE

menunjukkan bahwa semakin tinggi tingkat pengembalian terhadap investasi yang

dilakukan. Sebaliknya, semakin rendah ROE suatu perusahaan maka tingkat

pengembaliannya akan semakin rendah pula. Seorang calon investor perlu melihat

ROE suatu perusahaan sebelum memutuskan melakukan investasi supaya dapat

mengetahui seberapa banyak yang akan dihasilkan dari investasi yang

dilakukannya. Rumus ROE adalah sebagai berikut:

ROE =

5. Kinerja Keuangan

Menurut Sucipto (2011), Kinerja keuangan perusahaan merupakan hasil dari

banyak keputusan individual yang dibuat secara terus menerus oleh manajemen.

Oleh karena itu untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan

analisa dampak keuangan kumulatif dan ekonomi dari keputusan dan

mempertimbangkannya dengan menggunakan ukuran komparatif.

Dalam membahas metode penilaian kinerja keuangan, perusahaan harus

didasarkan pada data keuangan yang dipublikasikan yang dibuat sesuai dengan

prinsip akuntansi keuangan yang berlaku umum. Laporan ini merupakan data

yang paling umum yang tersedia untuk tujuan tersebut, walaupun seringkali tidak

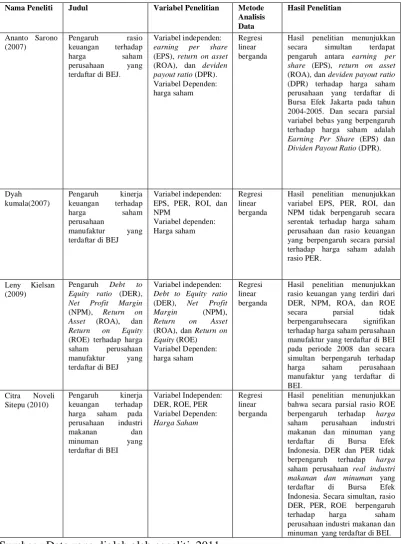

B.Tinjauan Peneliti Terdahulu

Tabel 1

Penelitian Terdahulu Nama Peneliti Judul Variabel Penelitian Metode

Analisis pengaruh antara earning per

share (EPS), return on asset

(ROA), dan deviden payout ratio (DPR) terhadap harga saham perusahaan yang terdaftar di Bursa Efek Jakarta pada tahun 2004-2005. Dan secara parsial variabel bebas yang berpengaruh terhadap harga saham adalah

Earning Per Share (EPS) dan Dividen Payout Ratio (DPR).

Dyah variabel EPS, PER, ROI, dan NPM tidak berpengaruh secara serentak terhadap harga saham perusahaan dan rasio keuangan yang berpengaruh secara parsial terhadap harga saham adalah rasio PER.

Debt to Equity ratio

(DER), Net Profit rasio keuangan yang terdiri dari DER, NPM, ROA, dan ROE secara parsial tidak berpengaruhsecara signifikan terhadap harga saham perusahaan manufaktur yang terdaftar di BEI pada periode 2008 dan secara simultan berpengaruh terhadap harga saham perusahaan manufaktur yang terdaftar di BEI. bahwa secara parsial rasio ROE berpengaruh terhadap harga saham perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. DER dan PER tidak berpengaruh terhadap harga saham perusahaan real industri

makanan dan minuman yang

C. Kerangka Konseptual dan Hipotesis Penelitian

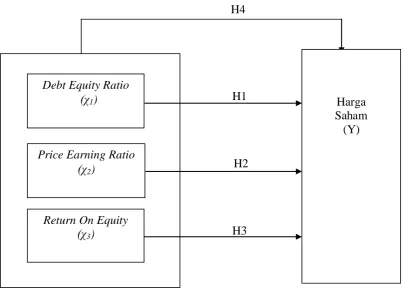

1. Kerangka Konseptual

Kerangka konseptual dari penelitian ini adalah sebagai berikut

H4

H1

H2

H3

Gambar 2.1 Kerangka Konseptual

Dari kerangka konseptual diatas, dapat diketahui bahwa penelitian ini menguji

pengaruh DER, PER dan ROE sebagai variabel independen terhadap harga saham

sebagai variabel dependen. Debt equity ratio (DER) mencerminkan kemampuan

perusahaan untuk membayar atau memenuhi kewajibannya dengan modal sendiri.

Price earning ratio (PER) menunjukkan perbandingan antara harga saham di

pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang Harga Saham (Y) Debt Equity Ratio

(χ1)

Price Earning Ratio

(χ2)

Return On Equity

diterima saham tersebut. Return on equity (ROE) mencerminkan kemampuan

ekuitas perusahaan dalam menghasilkan laba.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan

perusahaan. Harga saham senantiasa bergerak dan pergerakan tersebut ditentukan

oleh kekuatan permintaan dan penawaran saham ini sendiri di pasar modal. Bagi

investor, harga saham mencerminkan nilai suatu perusahaan.

Kesemua rasio-rasio yang dijelaskan sebagai variabel independen merupakan

rasio yang secara teori mempengaruhi keputusan investor dalam melakukan

investasi pada saham suatu perusahaan. Semakin baik kinerja perusahaan, yang

dicerminkan dengan meningkatnya rasio PER dan ROE dan penurunan dari rasio

DER maka semakin tinggi minat investor terhadap saham perusahaan, maka

semakin tinggi harga saham tersebut.

2. Hipotesis Penelitian

Menurut Rochaety (2007:104), “hipotesis adalah pernyataan yang didefinisikan

dengan baik mengenai karakteristik populasi”. Dalam penelitian ini peneliti

mengemukakan hipotesis sebagai berikut:

H1 : DER berpengaruh terhadap harga saham perusahaan real estate dan

property yang terdaftar di BEI

H2 : PER berpengaruh terhadap harga saham perusahaan real estate dan property

H3 : ROE berpengaruh terhadap harga saham perusahaan real estate dan

property yang terdapat di BEI.

H4 : DER, PER, dan ROE berpengaruh secara bersama-sama terhadap harga

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan

untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk

hubungan kausal. Hubungan kausal adalah hubungan sebab akibat antara variabel

independen dengan dependen Rochaety (2007:28).

B. Populasi dan Sampel Penelitian

Menurut E.Wibowo Sugiyono (2007:72), “populasi adalah wilayah generalisasi

yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik

kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah perusahaan

real estate dan property yang terdaftar di Bursa Efek Indonesia yaitu berjumlah

25 perusahaan.

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi

penelitian Kuncoro ( 2003:107). Teknik pengambilan sampel dalam penelitian ini

menggunakan metode purposive sampling, yaitu teknik penentuan sampel dengan

pertimbangan tertentu Rochaety (2007:66). Berdasarkan teknik pengambilan

sampel tersebut, dimana sampel yang dipilih dengan cermat hingga relevan

1. Perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia

pada periode 2008-2009,

2. Perusahaan-perusahaan tersebut memiliki laba bersih pada tahun selama

periode 2008-2009,

Tabel 3.1

Daftar Perusahaan Real Estate dan Property yang menjadi sampel

No. Kode Nama Perusahaan

5 BKSL PT Sentul City (formerly Bukit

Sentul) Tbk

18 GMTD PT.Gowa Makassar Tourism

Development, Tbk

√ √ √ 12

19 GPRA PT Perdana Gapuraprima, Tbk √ - √ -

20 INPP PT Indonesian Paradise Property Tbk √ - - -

21 JAKA PT Jaka Inti Realtindo Tbk √ - - -

22 JIHD PT Jakarta International Hotel & Development Tbk

- √ - -

23 JRPT PT Jaya Real Property Tbk √ √ √ 13

24 JSPT PT Jakarta Setiabudi Internasional Tbk √ √ - -

25 KARK PT Dayaindo Resources International

38 PSAB PT Pelita Sejahtera Abadi Tbk √ √ - -

39 PTRA PT New Century Development Tbk √ - - -

40 PUDP PT Pudjiadi Prestige Limited Tbk √ √ √ 22

41 PWON PT Pakuwon Jati Tbk √ - √ -

42 PWSI PT Panca Wiratama Sakti Tbk - - √ -

43 RBMS PT Ristia Bintang Mahkotasejati Tbk √ √ √ 23

44 RODA PT Royal Oak Development Asia Tbk √ - √ -

45 SIIP PT Suryainti Permata Tbk √ √ √ 24

46 SMDM PT Suryamas Dutamakmur Tbk √ √ - -

47 SMRA PT Summarecon Agung Tbk √ √ √ 25

48 SSIA PT Surya Semesta Internusa Tbk √ - - -

Sumber : ICMD 2009 &

Sumber : Data diolah Peneliti, 2011

C. Jenis dan Sumber Data

Data yang digunakan dalam peneltian ini adalah data sekunder. Menurut Umar

Husein (2003:6), “Data sekunder merupakan data primer yang telah diolah lebih

lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya

sehingga lebih informatif jika digunakan oleh pihak lain”. Data sekunder tersebut

diperoleh dari Indonesian Capital Market Directory (ICMD) 2008-2009 dan situs

dipublikasikan.

Data yang diperoleh adalah data kuantitatif, yaitu data yang diukur dalam suatu

skala numerik Kuncoro (2003:124). Sifat data ini adalah data time series dan data

cross section. Penelitian ini mengambil data dari 25 perusahaan real estate dan

D.Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap,

yaitu studi pustaka dan studi dokumentasi. Metode pengumpulan data tahap

pertama melalui studi pustaka, yaitu jurnal akuntansi dan buku-buku yang

berkaitan dengan masalah yang diteliti. Metode pengumpulan data tahap kedua

melalui studi dokumentasi, yaitu mengumpulkan data-data berupa laporan

keuangan dan harga saham setiap sampel dengan bersumber dari laporan

keuangan perusahaan real estate dan property yang dipublikasikan oleh Bursa

Efek Indonesia (BEI) selama tahun 2008 -2009 dan Indonesian Capital Market

directory (ICMD).

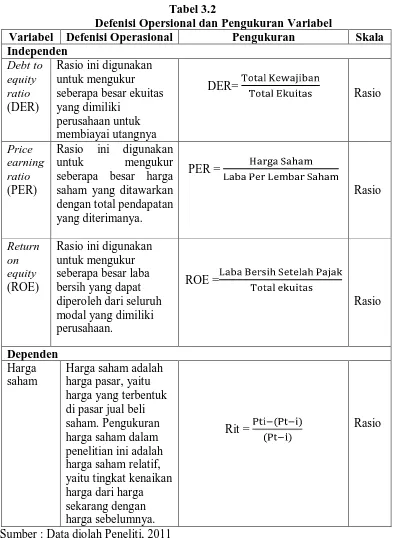

E. Definisi Operasional dan Pengukuran Variabel

Variabel independen atau variabel bebas merupakan variabel yang

mempengaruhi variabel terikat secara positif maupun negatif Hermawan

(2003:32). Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi oleh variabel bebas Hermawan (2003:32). Variabel yang digunakan

dalam penelitian ini adalah:

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham

adalah harga suatu kepemilikan yang terjadi di pasar bursa pada saat tertentu yang

ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang

2. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah sebagai

berikut:

a. Debt to equity ratio

Rasio ini digunakan untuk mengukur seberapa besar ekuitas yang dimiliki

perusahaan untuk membiayai utangnya. Rumus untuk menghitung debt to

equity ratio (DER) menurut Wild et al (2004:41) adalah sebagai berikut:

DER=

b. Price earning ratio

Rasio ini digunakan untuk mengukur seberapa besar harga saham yang

ditawarkan dengan total pendapatan yang diterimanya.

PER =

c. Return on equity

Rasio ini digunakan untuk mengukur kemampuan perusahaan memperoleh

laba yang tersedia bagi pemegang saham.

ROE =

Perumusan variabel penelitian, defenisi operasional, dan pengukurannya dapat

Tabel 3.2

Defenisi Opersional dan Pengukuran Variabel

Variabel Defenisi Operasional Pengukuran Skala Independen di pasar jual beli saham. Pengukuran

F. Metode Analisis Data

Adapun metode analisis data yang digunakan dalam penelitian ini antara lain

berupa uji asumsi klasik, analisis regresi, dan pengujian hipotesis. Dalam

menganalisis data, peneliti menggunakan program SPSS 16.

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini

adalah uji normalitas, uji multikolinearitas, heteroskedastisitas, dan autokorelasi.

a. Uji Normalitas Data

Menurut Erlina (2008:102), ”tujuan uji normalitas data adalah ingin

mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal.Pengujian ini diperlukan karena untuk melakukan uji T

dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal”.

Menurut Imam Ghozali (2005:110), ada dua cara untuk mendeteksi apakah

residual berdistribusi normal atau tidak yaitu dengan analisis statistik dan analisis

grafik.

1) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji

statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan

rentang data tersebut mendekati atau merupakan distribusi normal

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data

adalah tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal Imam Ghozali (2005:115)

2) Analisis Grafik

Untuk melihat normalitas data dapat dilakukan dengan melihat histogram

atau pola distribusi data. Normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat

histogram dari nilai residualnya. Jika data menyebar disekitar garis diagonal

dan mengikuti arah garis diagonal atau garfik histogramnya menunjukkan

pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengidentifikasi ada atau tidaknya

hubungan antar variabel dalam model regresi. Model regresi yang baik seharusnya

tidak ada hubungan antar variabel. Pengujian multikolinearitas dapat dilakukan

dengan melihat nilai VIF dan korelasi diantara variabel bebas. Jika nilai VIF > 10

atau nilai tolerance < 0,10 maka terjadi multikolinearitas sedangkan apabila nilai

VIF < 10 atau nilai tolerance > 0,10 maka tidak terjadi multikolineritas. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka

c. Uji Autokorelasi

Uji Autokorelasi dimaksudkan untuk mengetahui apakah terjadi korelasi antara

anggota serangkaian data observasi yang diuraikan menurut waktu (time series)

atau ruang (cross sectional). Hal ini mempunyai arti bahwa satu tahun tertentu

dipengaruhi oleh tahun berikutnya.

Untuk menguji ada tidaknya Autokorelasi ini dapat dilakukan dengan

menggunakan Watson statistik, yaitu dengan melihat koefisen korelasi Durbin

Watson. Sugiyono (2007:76) mengemukakan bahwa “terjadinya Autokorelasi

jika nilai Durbin Watson (DW) memiliki nilai lebih dari 5 (≥5)”.

d. Uji Heteroskedastisitas

Menurut Erlina (2008:106), “uji ini bertujuan untuk melihat apakah dalam

model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan lain.” Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Uji heteroskedastisitas dilakukan karena kebanyakan data

cross section mengandung situasi heteroskedastisitas karena data ini menghimpun

data yang mewakili berbagai ukuran.

Untuk melihat ada tidaknya heteroskedastisitas dilakukan dengan mengamati

Grafik scatterplot antara nilai prediksi variabel terikat dengan residualnya.

Deteksi ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot dengan dasar analisis:

2) jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Imam Ghozali (2005:105)

2. Pengujian Hipotesis

A. Analisis Regresi Berganda

Model regresi yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3+e

Dimana :

Y = Harga Saham

a = Konstanta

X1 = Debt Equity Ratio

X2 = Price Earning Ratio

X3 = Return on Equity

b1, b2, b3 = Koefisien Regresi

e = Error

1. Uji Signifikan Parsial (Uji-t)

Uji-t dilakukan untuk menguji pengaruh variabel independen dan variabel

dependen secara parsial. Hipotesa yang digunakan adalah :

Ho : b

i = 0 artinya tidak terdapat pengaruh yang signifikan dari variabel

independen terhadap variabel dependen.

Ha : b

i ≠ 0 artinya terdapat pengaruh yang signifikan dari variabel independen

Nilai t-statistik dapat dihitung dengan rumus:

thit = Koefisien Regresi Standar Deviasi Ho diterima apabila t hitung < t tabel

Ha diterima apabila t hitung > t table

2. Uji Signifikan Simultan (Uji-F)

Uji-F dilakukan untuk menguji apakah semua variabel independen

mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji ini

dilakukan dengan membandingkan F hitung dengan F tabel dengan ketentuan:

Ho diterima jika F hitung < t table untuk α = 5%

G. Jadwal Penelitian

Tahapan Penelitian

Juni Juli Ag Sept Okt Nov Des Jan Feb Maret April Mei Juni

Persetujuan Proposal

Bimbingan Proposal

Seminar Proposal

Bimbingan dan Penulisan Skripsi

Ujian Skripsi

BAB IV

HASIL PENELITIAN A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan real estate dan

property yang terdaftar di Bursa Efek Indonesia selama tahun 2008- 2009.

Setelah dilakukan pemilihan sampel dengan metode purposive sampling, maka

diperoleh 25 perusahaan. Berikut ini adalah nama-nama perusahaan yang terpilih

menjadi sampel penelitian :

Tabel 4.1

Daftar Sampel Perusahaan Real Estate dan Property

NO KODE NAMA EMITEN

1 ASRI PT Alam Sutera Realty Tbk

2 BAPA PT Bekasi Asri Pemula Tbk

3 BSDE PT Bumi Serpong Damai Tbk

4 CTRA PT Ciputra Development Tbk

5 CTRP PT Ciputra Property Tbk

6 CTRS PT Ciputra Surya Tbk

7 DART PT Duta Anggada Realty Tbk

8 DGIK PT Duta Graha Indah Tbk

9 DILD PT Intiland Development Tbk

10 DUTI PT Duta Pertiwi Tbk

11 ELTY PT Bakrieland Development Tbk

12 GMTD PT.Gowa Makassar Tourism Development, Tbk

13 JRPT PT Jaya Real Property Tbk

14 KARK PT Dayaindo Resources International Tbk

15 LAMI PT Lamicitra Nusantara Tbk

16 LPCK PT Lippo Cikarang Tbk

17 LPKR PT Lippo Karawaci Tbk

18 MAMI PT Mas Murni Indonesia Tbk

19 MDLN PT Modernland Realty Tbk

20 PJAA PT Pembangunan Jaya Ancol Tbk

21 PNSE PT Pudjiadi & Sons Tbk

22 PUDP PT Pudjiadi Prestige Limited Tbk

23 RBMS PT Ristia Bintang Mahkotasejati Tbk

25 SMRA PT Summarecon Agung Tbk Sumber : Data diolah peneliti, 2011.

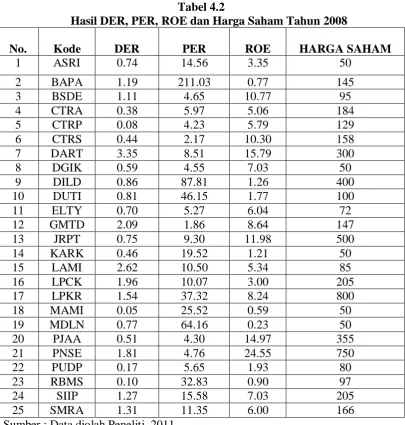

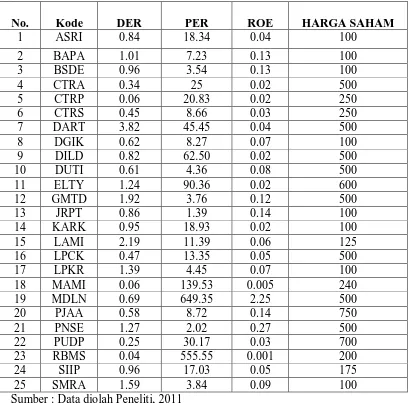

Periode penelitian dimulai dari tahun 2008 sampai dengan tahun 2009

sehingga data penelitian secara keseluruhan berjumlah 50 sampel. Adapun DER,

PER, ROE dan harga saham perusahaan sebagai berikut :

Tabel 4.2

Tabel 4.3

B. Analisis Hasil Penelitian

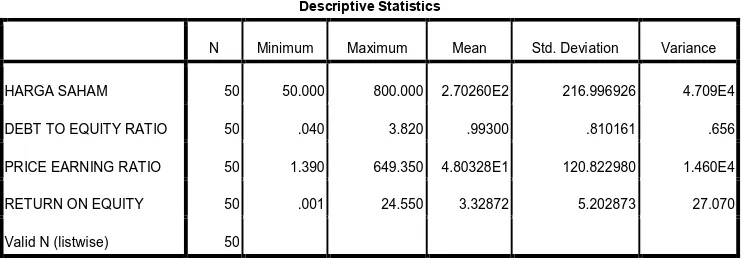

1. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai

maksimun, nilai rata-rata serta standar deviasi data yang digunakan dalam

penelitian

Tabel 4.4

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

HARGA SAHAM 50 50.000 800.000 2.70260E2 216.996926 4.709E4

DEBT TO EQUITY RATIO 50 .040 3.820 .99300 .810161 .656

PRICE EARNING RATIO 50 1.390 649.350 4.80328E1 120.822980 1.460E4

RETURN ON EQUITY 50 .001 24.550 3.32872 5.202873 27.070

Valid N (listwise) 50

Sumber : Output SPSS, diolah Peneliti, 2011

Berdasarkan data dari tabel 4.4 dapat dijelaskan bahwa :

a) variabel Debt Equity Ratio (X1) memiliki sampel (N) sebanyak 50, dengan

nilai minimum (terkecil) 0,04, nilai maksimum (terbesar) 3,8220 dan mean

(nilai rata-rata) 0,99300. Standar Deviation (simpangan baku) variabel ini

adalah 0,810161 ,

b) variabel Price Earning Ratio (X2) memiliki sampel (N) sebanyak 50, dengan

nilai minimum (terkecil) 1,390, nilai maksimum (terbesar) 649,350 dan mean

(nilai rata-rata) 4,8032. Standar Deviation (simpangan baku) variabel ini

adalah 120,822980 ,

c) variabel Return on Equity (X3) mem iliki sampel (N) sebanyak 50, dengan

(nilai rata-rata) 3.32872 . Standar Deviation (simpangan baku) variabel ini

adalah 5.202873,

d) jumlah sampel yang ada sebanyak 50.

2. Pengujian Asumsi Klasik

Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda

dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua

asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear

Unbiased Estimator). Pengujian asumsi klasik dalam penelitian ini dilakukan

dengan bantuan program statistik. Menurut Imam Ghozali (2005:123), asumsi

klasik yang harus dipenuhi adalah:

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk

mengetahui apakah data sudah terdistribusi secara normal atau tidak. Imam

Ghozali (2005:115), memberikan pedoman pengambilan keputusan rentang data

mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov

a) nilai sig. atau signifikan atau probabilitas <0,05, maka distribusi data adalah

tidak normal,

b) nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah

normal.

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov adalah

seperti yang ditampilkan berikut ini.

Tabel 4.5

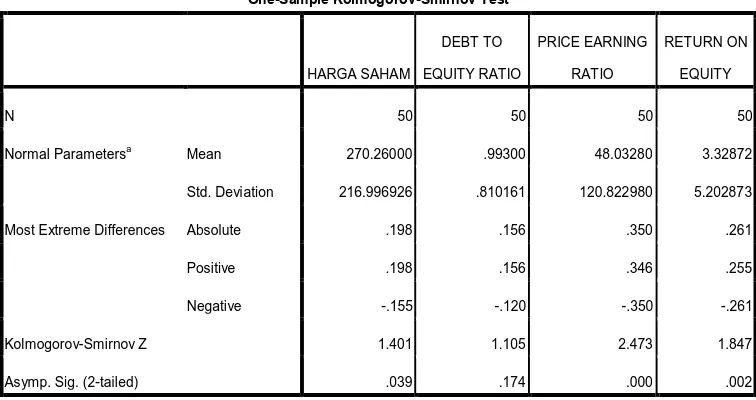

Hasil Uji Normalitas (1)

Sumber : Output SPSS, diolah Peneliti, 2011

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti

yang terdapat dalam tabel 4.5 dapat disimpulkan bahwa data tidak terdistribusi

normal, hal ini dapat dilihat dari nilai Asymp.Sig.(2-tailed) Kolmogorov-Smirnov

yang lebih kecil dari 0,05 yaitu sebesar 0,039. Karena data tidak terdistribusi

One-Sample Kolmogorov-Smirnov Test

Normal Parametersa Mean 270.26000 .99300 48.03280 3.32872

Std. Deviation 216.996926 .810161 120.822980 5.202873

Most Extreme Differences Absolute .198 .156 .350 .261

Positive .198 .156 .346 .255

Negative -.155 -.120 -.350 -.261

Kolmogorov-Smirnov Z 1.401 1.105 2.473 1.847

normal, maka dilakukan tindakan perbaikan (treatment) agar model regresi

memenuhi asumsi normalitas. Dalam penelitian ini penulis melakukan

transformasi data ke model logaritma natural (Ln) kemudian, data diuji ulang

berdasarkan asumsi normalitas.

Hasil uji statistik dengan model Kolmogorov-Smirnov yang baru setelah

dilakukan transformasi data yang tidak normal tersebut dapat dilihat pada tabel

4.5.

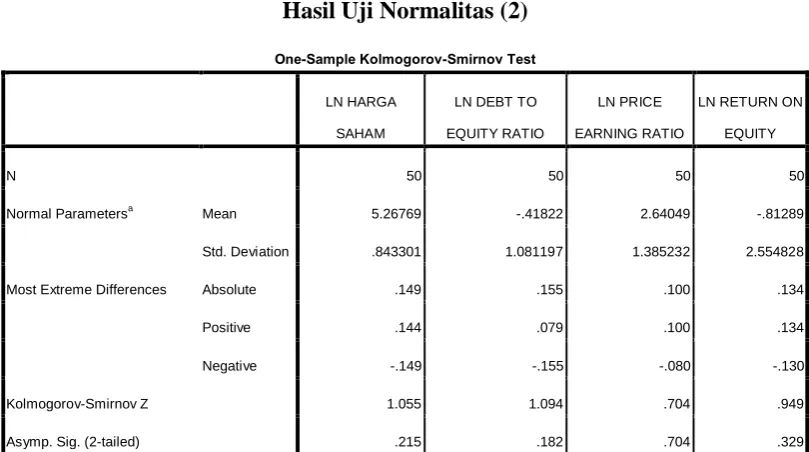

Tabel 4.6

Hasil Uji Normalitas (2)

Sumber : Output SPSS, diolah Peneliti, 2011

Tabel 4.6 menunjukkan bahwa hasil pengujian statistik dengan model

Kolmogorov-Smirnov menunjukkan bahwa data telah terdistribusi normal karena

nilai Asymp.Sig (2-tailed) Kolmogorov-Smirnov lebih besar dari 0,05 yaitu

sebesar 0,215. Berikut ini ditampilkan hasil uji normalitas dengan menggunakan

One-Sample Kolmogorov-Smirnov Test

Normal Parametersa Mean 5.26769 -.41822 2.64049 -.81289

Std. Deviation .843301 1.081197 1.385232 2.554828

Most Extreme Differences Absolute .149 .155 .100 .134

Positive .144 .079 .100 .134

Negative -.149 -.155 -.080 -.130

Kolmogorov-Smirnov Z 1.055 1.094 .704 .949

Asymp. Sig. (2-tailed) .215 .182 .704 .329

Gambar 4.1 Uji Normalitas data

Sumber : Output SPSS, diolah Peneliti, 2011

Grafik histogram di atas menunjukkan bahwa data telah terdistribusi secara

normal. Hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi

data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun

menceng ke kanan. Hal ini juga didukung dengan hasil uji normalitas dengan

Gambar 4.2 Uji Normalitas data

Sumber : Output SPSS, diolah Peneliti, 2011

Menurut Ghozali (2005:112), pendeteksian normalitas dapat dilakukan

dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik, yaitu jika

data (titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal,

hal ini menunjukkan data yang telah terdistribusi normal. Gambar 4.2

menunjukkan bahwa data (titik) menyebar di sekitar dan mendekati garis

diagonal. Hal ini sejalan dengan hasil pengujian dengan menggunakan histogram

bahwa data telah terdistribusi normal. Karena secara keseluruhan data telah

terdistribusi secara normal, maka dapat dilakukan pengujian asumsi klasik